行政院國家科學委員會專題研究計畫 成果報告

研發支出之效益評估─中美日韓之比較

計畫類別: 個別型計畫 計畫編號: NSC91-2416-H-002-036- 執行期間: 91 年 08 月 01 日至 92 年 07 月 31 日 執行單位: 國立臺灣大學會計學系暨研究所 計畫主持人: 蔡彥卿 計畫參與人員: 張素芳 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 93 年 6 月 6 日

中文摘要:

本研究針對電子業研發投入與其效益進行台灣與美、日、韓之跨國比較,由 於美、日投入研發之型態較偏向基礎研究,而韓國與台灣之電子業發展較相近, 其投入研發較偏重應用研究,故此二組國家或不同國家間研發投入所創造之效益 可能不同。 實證結果顯示,我國與韓國電子業研發支出當期,股價報酬似乎無法反應研 發預期未來將產生之效果,但在美國與日本實證部分,股價反應係數均相當顯 著。而在未來盈餘績效部分,模型估計係數顯示,我國電子業一元的研發投入, 在未來四年間,將產生2.376 元之總效果。似乎研發投入確實有未來之績效,但 股市反應可能有不效率之處。 在跨國比較部分,中美日韓等四國之電子業每一元研發投入,在未來四年造 成2.376 元、7.568 元、5.269 元及 3.012 元之總產出效果。證據顯示,各國之研 發投入對未來會計績效均有相當顯著的正面效果,但其中以美國最高,日韓其 次,我國之績效最低。這些結果與前述各國電子業發展狀況相當吻合。此外,韓 國之會計績效比我國高的一個可能原因為韓國電子業規模較大,利用研發成果的 產出較具規模效果。 關鍵詞:研發支出、公司績效、電子業、市場反應ABSTRACT

This study compares the performance and market reactions of R&D (research and development) expenditures of Taiwan, United States, Japan, and Korea. I expect that United States and Japan should have a better performance than Taiwan and Korea. This is due to the fact that the R&D activities of the two more advanced countries could be more fundamental and more related to the improvement of company’s core competition ability.

The empirical evidence shows that on average, for Taiwan, United States, Japan, and Korea, one dollar of R&D input would create, respectively, 2.376, 7.568, 5.269, and 3.012 dollars of accounting earnings in the future. However, only the coefficients of the market reactions to the R&D expenditures in United States and Japan are significant.

Keyword: research and development expenditure, firm performance, electric industry, market reaction

背景與目的

我國全國研發經費由民國79 年的新台幣 71,548 百萬元,增至民國 88 年的 新台幣190,520 百萬元;占國內生產毛額(GDP)比值亦由 1.66%增至 2.05%;技術 密集產業佔製造業比例亦由民國 78 年之 29.27%,提升至民國 88 年之 40.7%。 今日台灣成為全世界第三大半導體(IC)與個人電腦(PC)產業的生產中心,高科技 產業實為台灣產業發展命脈,故在積極推動知識經濟方案以提昇國家競爭力之 際,認知研究發展活動的重要性實為首要工作。 有關研究發展之文獻有許多方向,經濟文獻有關研發的探討,多以總體經濟的資料,探討一國或一產業研發投資與生產力的關係,或不同國家研發投資效益 之比較。在會計學研究上有關研發的文獻在國內部份大致上分下列幾類:探討研 究發展支出與經營績效之遞延效果【劉正田(1997,2001),歐進士(1998),黃雅 苓(1999)】;檢驗研究發展強度與經營績效之關連【歐進士(1998)】;分析市場是 否將研究發展支出視為無形資產及研發支出是否較現金流量及盈餘資訊具增額 資訊內涵【張君豪(1999)】;以會計基礎評價模式,比較研發支出資本化與費用 化對於評價模式特性之差異【劉正田(2001)】。根據台灣經濟新報社(Taiwan

Economic Journal, TEJ)資料;檢視電子業有關研究發展費用列示於營業費用及製

造費用項下,且列示於營業費用項下之研發費用資料自民國85 年起一致出現且 金額大;相對於列示於製造費用項下之研發費用大部份公司於民國 85 年後為 零,即使有金額亦相對小,而民國85 年前若有研發費用幾乎出現於製造費用項 下且相對金額小,其型態有:(1)例如:台積電、光寶,只有民國 85 年後出現研 發費用列示於營業費用項下;(2)例如:聯電,民國 85 年後營業費用項下有研發 費用,金額最大 5,953,962 仟元,製造費用項下研發費用出現於民國 75 年至 83 年,金額最大302,482 仟元;(3)例如:台達電,民國 85 年後營業費用項下有研 發費用,製造費用項下民國77 年至 87 年研發費用有金額,民國 88 年後金額為 零;(4)例如:旭麗,至今營業費用與製造費用下研發支出均出現金額,但在製 造費用項下之最大研發費用僅 4,900 仟元。這些錯誤造成許多公司在 85 年後才 有大筆支研發支出,以及84 年前研發支出均為較少之金額或甚至為零。由該資 料集可知若研究者以84 年以前之資料做研究,將誤認光寶與麗正在 84 年之前並 無研發費用,而聯電在84 年之前研發費用最多為 3 億餘元,但 85 年突增至 18 億餘元,89 年甚至增加至近 60 億元。因此有作者統計資料顯示民國 84 年之前 所有上市公司最大之研發支出為 8.5 億元,然而附錄二中聯電 84 年損益表中顯 示其該年度研發費用約為14 億元。更遺憾的是,絕大多數的公司均有上述三類 型之資料錯誤。 由於國內會計方面之現有文獻均以TEJ 之資料為樣本,故此一問題有必要重 新修正資料錯誤再加以研究。故本研究擬以修正後之資料,重新探討我國電子業 研發支出之效益。另外,Lev and Sougiannis (1996)分析顯示大部份公司研發效益

存續期為6 年,而前述所有會計方面之研究,有效樣本期間均小於六年,故本研 究之擬將84 年以前之資料修正,並擴張至 91 年之資料,如此之樣本期間才足以 評估研發之遞延效益。 除此之外,由未來趨勢觀之,隨著知識經濟時代來臨,歐、美、日已開發國 家早已注意未來經濟須依靠智慧資本取勝,故早已致力於投資研發活動。由於電 子業面臨科技進步快速、市場需求變化快速且產品生命週期短,台灣在今日的確 締造了高科技產業的奇蹟,然而如何能持續投入研發並獲得適當之效益,提升國 家競爭力是主管機關相當重視之問題。故本研究擬針對電子業研發投入與其效益 進行與美、日、韓之跨國比較,由於美、日投入研發之型態較偏向基礎研究,而 韓國與台灣之電子業發展較相近,其投入研發較偏重應用研究,故此二組國家或

不同國家間研發投入所創造之效益可能不同,故跨國之比較,亦為重要之研究議 題。

國內外相關文獻

Sougiannis (1994)以 Almon lag 計量方法對美國企業其研究發展支出與股價

之關聯性進行研究。研究發現1974 至 1994 年間,美國企業之研究發展投資對盈

餘與股價均有正向且顯著之遞延效果。平均而言:一元之研究發展投資,可在未

來7 年內創造 2 元之盈餘,以及 5 元之股票價值。

Lev and Sougiannis (1996)以 1975 至 1991 年間美國公司為樣本,由於研發支 出會計處理採當期費用化,故作者估計研發資本並對公司盈餘及帳面價值進行調 整,發現調整後之報酬與股價具高度關連,顯示研發支出資本化對投資人具價值 攸關。另外研發支出產生之遞延效益各產業間不同,估計的研發資本並未完全反 應於同期股價,研發資本與後續期股價報酬具關連性。

Lev and Zarowin (1998)以 1976-1995 年間,418 家美國公司為樣本,研究股 票市場對研發支出之評價及由研發支出創造公司基本效益(fundamental benefits) ﹝即扣除折舊及研發支出前之營業淨利﹞及研發支出風險間之關係。研究結果顯 示市場對研發支出之評價因公司及產業間存在不同差異,且該市場評價與 R&D 創造之基本效益存在正相關,與研發風險存在負相關。 劉正田(1997)以民國 78 至 84 年間,國內上市公司為樣本。檢驗研發支出對 盈餘(效益)的影響。實證發現企業研究發展支出對盈餘的影響遞延實現之現象約 落後二年,平均而言,一元的研發投資,在未來四至六年期間約產生二元以上的 盈餘。樣本中高研發廠商其研發效益較遞延未來較長,一元的研發投資,在四至 六年期間約產生三元以上的盈餘。 歐進士(1998)以上市上櫃 13 個製造業共 191 家公司為研究對象,自 1983 年 至1995 年間共取 1,021 個觀測值。使用一般線性迴歸分析。經營績效(經業利益 /總股東權益)、研究發展強度(研究發展支出/銷貨收入)、資產使用效率(銷貨 收入/總資產)、財務槓桿(總負債/總資產),為了確定實證結果加入敏感性分 析,變數有修正資產報酬率(營業利益/總資產)、毛利率(銷貨毛利/銷貨收入)、 營業利益率(營業利益/銷貨收入)作為研究變數。指出(1)整體而言,研究發展投 資大的企業其經營績效比較好,但是企業研究發展與其經營績效之關聯,有產業 之間的差異,也就是有些產業兩者有顯著正相關,而有些產業兩者並無顯著關 係。(2)另外進一步發現,企業的研究發展與其經營績效之關係僅持續兩年,也 就是企業研究發展投資大的企業,其當年及次年的經營績效顯著比較好,而以後 年度兩者並無顯著相關。 黃雅苓(1999)探討民國 82 年至 86 年台灣上市公司研究發展費用率與經營績 效之當期效果,電子業與非電子業是否有遞延效果以及其遞延效果是在第幾年產 生。研究對象為台灣上市公司,將產業分為電子業與非電子業。研究方法則是複 迴歸統計方式。研究變數包括研究發展費用、營收成長率、資產報酬率、稅後淨

值報酬率。發現(一)電子業之研究發展支出對於營收成長率呈顯著負相關之當期 效果,同時具有顯著正相關之遞延效果,為一年的時間落差。(二)電子業之研究 發展支出對於資產報酬率呈顯著負相關之當期效果,同時具有顯著正相關之遞延 效果,為五年的時間落差。(三)電子業之研究發展支出對於稅後淨值報酬率呈顯 著負相關之當期效果,同時具有顯著正相關之遞延效果,為五年的時間落差。電 子業之研究發展支出對於企業經營績效有一定程度之效益存在,同時具有遞延效 果。 張君豪(1999)以民國 81 年至 86 年間台灣上市公司為研究對象分析我國市場 是否將研究發展支出視為無形資產,且重大影響股票報酬;研究發展支出是否能 較現金流量及盈餘資訊具增額之資訊內涵。實證結果發現:(一)在現金流量模 式下研究發展支出的確較現金流量具有增額資訊內涵。故在現金流量表中將研究 發展成本在投資與營業活動中作一適當分類將提高對股票報酬之解釋能力。(二) 盈餘相對於現金流量具有增額資訊內涵;而在盈餘及現金流量模式下,研究發展 支出依然較盈餘及現金流量資訊具有增額資訊內涵。 吳佳穎(2001)選取民國 85 年至 89 年間的電子業上市公司為樣本,以延伸型 的 Cobb-Douglas 生產函數模式驗證資訊電子產業所投入的研究發展活動對其經 營績效的影響。實證結果發現如下:首先,公司的營收與所投入的研究發展密集 度之間呈現負相關。其次,公司的銷貨成本與所投入的研究發展密集度之間同樣 呈現負相關。顯示研究發展活動對於公司營收的績效方面增加幫助不大;然而, 研究發展活動卻有助於台灣資訊電子產業降低銷貨成本。最後,實證發現一個特 別的現象,也就是研究發展活動與營收金額之間的關係有一個門檻。當研究發展 費用超過相當金額後,研究發展活動與營收之間將會出現正相關。 劉正田(2001)以民國 80 年至民國 86 年國內股票上市公司,且至少六年有研 發費用科目之68 家公司為對象,共 476 個公司年樣本。驗證企業盈餘是否因過

去研發投資而產生效益,並依據Feltham and Ohlson(1995)及 Bernard(1995)之會

計基礎評價模式,比較研發支出資本化與費用化之評價模式特性。實證結果發 現:上市公司研發支出效益約落後一年,於未來二至五年實現;依據Feltham and Ohlson 評價模式,發現研發強度較高之公司(研發強度達 3﹪以上樣本),採資本 化較費用化模式之帳面價值係數較小,超常盈餘持續性係數較大,評價模式之解 釋能力較高。研發強度較低之樣本(研發強度未達 3﹪樣本),以上特性則不顯著。

模型

根據股價報酬對盈餘及R&D 支出之迴歸式估計 R&D 反應係數(RDRC): it it it it it it it EPS RND P RND P R =β0 +β1( + )/ −1+β2 / −1+ε (1) it R :t 期第 i 家公司股票調整後年報酬率 it EPS :t 期第 i 家公司每股盈餘 it RND :t 期第 i 家公司每股 R&D 支出 1 − it P :t-1 期第 i 家公司股價由於R&D 支出之投資可增加未來盈餘,R&D 投資之價值為 R&D 支出所創 造增額盈餘之現值。故控制其他投資對未來盈餘之影響後可由以下迴歸式估計 R&D 支出創造之效益: it k it k k it it TA S RND S e S OI = + + − + = −

∑

( / ) ) / ( ) / ( 7 0 2 1 1 0 α α α (2) it OI :t 期第 i 家公司扣除折舊及研發費用前之營業淨利 1 − it TA :第i 家公司 t-1 期期初總資產 it S :t 期第 i 家公司之銷貨額 it RND :t 期第 i 家公司 R&D 支出實證結果

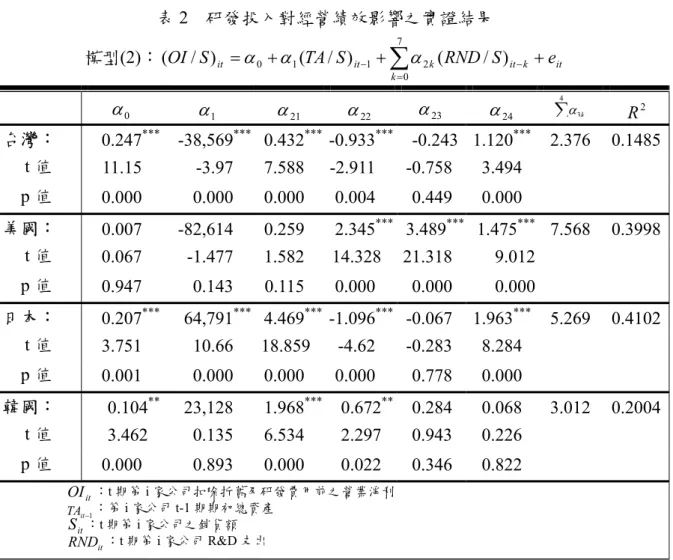

表1 列示中美日韓等四國電子業研發投入對當期股價股價報酬之影響,利用 模型(1)測試之實證結果顯示,以模型配適程度之衡量R 而言,美國與日本市場2 的模型解釋力遠高於台灣與韓國市場,而日本又稍高於美國。至於,研究發展支 出對當期股票報酬率影響的係數β2之比較則與模型解釋力之情形類似,美國與 日本之模型顯示研發投入分別造成2.31 倍與 3.06 倍之報酬率,顯示此二市場投 資人對研發投入未來成效具有較大之信心。反觀台灣與韓國市場,該係數均不顯 著,似乎研發投入之當期,股價報酬率無法反應未來可能之成效。其原因可能為 市場對未來可能產生之績效較不具信心,或市場並非很有效率,無法正確解讀研 發費用之未來效應。 表1 研發投入對股價報酬影響之實證結果 模型(1):Rit = β0 +β1(EPSit +RNDit)/Pit−1+β2RNDit /Pit−1+εit 0 β β1 β2 R2 台灣: 0.232*** 5.17** 0.002 0.1843 t 值 15.90*** 2.56*** 0.424 p 值 0.000*** 0.002*** 0.87*** 美國: 0.127*** 8.16**** 2.31** 0.3751 t 值 12.72*** 4.46*** 2.03*** p 值 0.000*** 0.000*** 0.048** 日本: 1.20*** 12.87*** 3.06*** 0.4410 t 值 30.27*** 8.19*** 3.86*** p 值 0.000*** 0.000*** 0.000*** 韓國: 0.135*** 11,118*** 0.004 0.1773 t 值 5.29*** 0.33*** 0.001*** p 值 0.000*** 0.743*** 0.463*** it R EPS :t 期第 i 家公司股票調整後年報酬率 it:t 期第 i 家公司每股盈餘 it RND :t 期第 i 家公司 R&D 支出 1 − it P :t-1 期第 i 家公司股價表2 則報告研發投入對經營(會計)績效影響之實證結果。研發係數各年總 和項顯示,中美日韓等四國之電子業每一元研發投入,在未來四年造成2.376 元、 7.568 元、5.269 元及 3.012 元之總產出效果。證據顯示,各國之研發投入對未來 會計績效均有相當顯著的正面效果,但其中以美國最高,日韓其次,我國之績效 最低。這個結果似乎顯示美國與日本等兩國較為核心技術發展的研發投入,成效 較好。而韓國優於我國則可能為韓國之電子業規模較大,研發的規模效果較好。 至於各落後年度的分年研發效果正負均有,係數無法解釋之原因應為各年研發支 出間的相關係數過高,共線性的問題嚴重,使係數估計之間出現較高的負相關, 使得許多係數正負號交錯,無法解釋個別年度之效果,因此僅針對加總後的總效 果加以比較。 表2 研發投入對經營績效影響之實證結果 模型(2): it k it k k it it TA S RND S e S OI = + + − + = −

∑

( / ) ) / ( ) / ( 7 0 2 1 1 0 α α α 0 α α1 α21 α22 α23 α24 ∑ 4 3k α R2 台灣: 0.247*** -38,569*** 0.432*** -0.933*** -0.243* 1.120*** 2.376 0.1485 t 值 11.15*** -3.97*** 7.588*** -2.911 -0.758** 3.494 p 值 0.000*** 0.000*** 0.000*** 0.004*** 0.449** 0.000 美國: 0.007 -82,614*** 0.259 2.345*** 3.489*** 1.475*** 7.568 0.3998 t 值 0.067*** -1.477*** 1.582*** 14.328** 21.318** 9.012 p 值 0.947*** 0.143*** 0.115*** 0.000*** 0.000** 0.000 日本: 0.207*** 64,791*** 4.469*** -1.096*** -0.067** 1.963*** 5.269 0.4102 t 值 3.751*** 10.66*** 18.859** -4.62*** -0.283** 8.284 p 值 0.001*** 0.000*** 0.000*** 0.000*** 0.778** 0.000 韓國: 0.104** 23,128*** 1.968*** 0.672** 0.284** 0.068 3.012 0.2004 t 值 3.462** 0.135*** 6.534*** 2.297** 0.943** 0.226 p 值 0.000*** 0.893*** 0.000*** 0.022** 0.346** 0.822 it OI TA :t 期第 i 家公司扣除折舊及研發費用前之營業淨利 1 − it Sit :第i 家公司 t-1 期期初總資產 RND :t 期第 i 家公司之銷貨額 it:t 期第 i 家公司 R&D 支出結論

由於TEJ 資料自民國 85 年起才有研發支出之正確紀錄,故過去以 TEJ 資料 庫測試研發效益之研究,將有所偏誤,因此本文重新檢驗有其重要性。本研究以 我國現階段發展智慧資本最重要之電子業為評估對象,多數國內文獻因資料問 題,無法針對單一產業研究。而跨產業比較研發效益似乎較不具意義,因各產業 成熟期不同,其產生之效益自然不同。由於電子業面對國外強烈競爭,而電子業 又為台灣產業命脈,跨國比較研發支出效益有助於我國電子產業分析其投入研發之相對優勢或劣勢,有助於該產業未來研發投入之決策,因此本研究之研發效益 跨國比較應該是具有相當的重要性。 本文之實證結果顯示,我國與韓國電子業研發支出當期,股價報酬似乎無法 反應研發預期未來將產生之效果,但在美國與日本部分,則股價反應係數均相當 顯著。而在未來盈餘績效部分,模型估計係數顯示,我國電子業一元的研發投入, 在未來四年間,將產生2.376 元之總效果。似乎研發投入確實有未來之績效,但 股市反應可能有不效率之處。 在跨國比較部分,中美日韓等四國之電子業每一元研發投入,在未來四年造 成2.376 元、7.568 元、5.269 元及 3.012 元之總產出效果。證據顯示,各國之研 發投入對未來會計績效均有相當顯著的正面效果,但其中以美國最高,日韓其 次,我國之績效最低。這個結果似乎顯示美國與日本等兩國較為核心技術發展的 研發投入,成效較好。而韓國優於我國則可能為韓國之電子業規模較大,研發的 規模效果較好。