國立高雄大學應用經濟學系

碩士論文

台灣產業升級與央行匯率政策之關係研究

An Empirical Study of Exchange Rate and Industrial

Upgrading in Taiwan

研究生:黃志禎 撰

指導教授:翁銘章 博士

致謝

在這兩年碩士生涯中非常感謝各位老師的關照與教導,回想起這段期間在總 經、人資、個經、計量、時序等等的課上受到了很多訓練。課餘下各位老師也跟 我們有很多互動,還記得許多老師請我們很多次的飯局;從許聖章老師的泰式料 理、西堤到冬至的羊肉爐,蔡宗秀老師的豆花和在課上的各種食物,實習時宋皇 叡老師以及翁銘章老師的探視,還有柴山與各位老師的一日遊。私底下老師們也 都很熱情教學,還記得碩一時常找劉志成老師和其他老師問問題。在此感謝陳姿 宇系助,這兩年大大小小的雜事都找係助幫忙也在值班時得到各式各樣好玩或有 用的資訊。由於在寫論文中遇到很多問題所以特別感謝翁銘章老師在百忙中抽出 時間幫助我解決論文上的問題,印象最深刻的是還在晚上來一段特別咪聽!!真的 很感謝老師的付出。 在這兩年中也受到同儕很多照顧,感謝楊宗翰、楊子慶、林辰宇、蕭清元、 謝豐鍵、梁凱欣,在這兩年中對於學業上〝分享了各種資訊〞。在每一晚的 lab 中,大家總是為了要吃什麼晚餐而決定快一小時;在每一晚的 lab 中,做完了作 業大家總是進行著〝各種有益身心的活動〞。每逢考完試或交完報告大家相約吃 大餐相約看電影,各種生活上的瑣碎小事,其實都是搭建起大家珍貴回憶的事, 非常感謝大家在這兩年中的陪伴與關照,也感謝學弟妹們在一年中熱情的參加我 們活動與幫忙。在這兩年中有辛苦有煎熬有歡樂有鼓勵,方能完成此篇論文完成 學業,再度感謝各位同儕與師長在這兩年中的指導與陪伴。 黃志禎 謹誌於 國立高雄大學應用經濟系碩士班 中華民國一O五年六月台灣產業升級與央行匯率政策之關係研究

指導教授:翁銘章 博士 國立高雄大學應用經濟學系 學生:黃志禎 國立高雄大學應用經濟學系摘要

本研究探討台灣產業升級與實質有效匯率間的關係。以台灣實證資料分析找 出經濟模型,樣本期間為 2010 年到 2014 年,共五年的期間且分為十個產業進行 研究。根據過往文獻有用一些變數來代表產業升級,其中我們選用研究經費百分 率、研發人數百分比來代表產業升級,因此本研究分以兩條追蹤資料迴歸模型進 行探討台灣產業升級與實質有效匯率間的關係並且加以評估出實質有效匯率對 各產業影響大小。結果顯示實質有效匯率升值除了對印刷及資料儲存媒體複製業 的研發人數百分比不顯著影響,其他產業對於匯率升值與研究經費百分率與研發 人數百分比皆有正面影響且顯著,亦即台幣升值對台灣的產業升級有正面影響。 關鍵字:產業升級、追蹤資料迴歸模型、實質有效匯率An Empirical Study of Exchange Rate and

Industrial Upgrading in Taiwan

Advisor: Dr. Ming-Jang Weng

Department of Applied Economics, National University of Kaohsiung

MA Student: Zhi-Zhen Huang

Department of Applied Economics, National University of Kaohsiung

Abstract

This study explores the relation between Taiwan’s industrial upgrading and Real Effective Exchange Rate (REER). In addition, it analyzes and finds out the economic model based on the empirical data in Taiwan. The period of sample is from 2010 to 2014 and the research individually analyzes ten industries during these five years. According to the existing literatures which used variables to represent the industrial upgrading, we choose research fund percentages and the percentages of R&D number to be on behalf the industrial upgrading. As a result, the research uses two panel data regression models to study on the relation between Taiwan industrial upgrading and REER and assesses how much the REER influences on different industries. The results show that the appreciation of REER has a significant and positive influence on research fund percentages and percentages of R&D number of most industries except on printing and reproduction of recorded media industry. It shows that the appreciation of TWD influences the industrial upgrading in Taiwan positively.

I

目錄

圖目錄……….III 表目錄………Ⅳ 第一章 緒論 ... 1 1.1 研究動機與目的 ... 1 1.2 本文架構 ... 2 第二章 文獻探討 ... 3 第三章 理論模型與實證方法 ... 7 3.1 迴歸模型與相關檢定方法 ... 8 3.1.1 LLC 追蹤資料單根檢定理論 ... 8 3.1.2 追蹤資料迴歸理論 ... 9 3.1.3 Wald 檢定理論 ... 11 3.1.4 殘差檢定理論 ... 12 第四章 實證結果分析 ... 14 4.1 資料說明 ... 14 4.2 實證結果分析 ... 17 4.2.1 追蹤資料單根檢定 ... 17 4.2.2 追蹤資料迴歸結果 ... 17 4.2.3 Wald 檢定 ... 21 第五章 結論與建議 ... 33 5.1 結論 ... 33 5.2 研究建議與限制 ... 35 參考文獻 ... 37 一、中文參考文獻 ... 37II

III

圖目錄

IV

表目錄

表 一 變數定義與敘述統計…….………..……….……..16 表 二 LLC 檢定—追蹤資料迴歸………..………..……….……….17 表 三 研究經費百分率-追蹤資料迴歸結果………..……….18 表 四 研發人數百分比-追蹤資料迴歸結果………..……….19 表 五 研究經費百分率-追蹤資料迴歸估計係數…………..……….20 表 六 研發人數百分比-追蹤資料迴歸估計係數……….………..21 表 七 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(一)………..….…….22 表 八 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(二)……….22 表 九 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(三)……….22 表 十 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(四)……….………23 表 十一 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(五)………….………..24 表 十二 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(六)………..24 表 十三 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(七)………..25 表 十四 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(八)…..……….25 表 十六 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(一)………..27 表 十七 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(二)………..27 表 十八 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(三)……….……..28 表 十九 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(四)………...28 表 二十 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(五)...29 表 二十一 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(六)……….29 表 二十二 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(七)……….30 表 二十三 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(八)……….30 表 二十四 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(九)……….311

第一章 緒論

1.1 研究動機與目的

台灣 60 至 80 年代的經濟起飛,產業大多都是傳統勞力密集產業而且大部分 都是代工的性質。後來到了 80 年代末期 90 年代初開始有了科技產業,但還是代 工性質,而代工大多靠人力來收取微薄的毛利率。等到工資慢慢上漲,廠商與政 府就開始感覺到代工不能成為長期經濟發展的動力,因此產業升級,可以說是所 有開發中國家邁向已開發國家行列必須採取的過程。 不少經濟學家認為研究發展可以成為經濟成長的原動力。Schumpeter(1942) 經過研究認為,研究發展可以引導出更多的技術發明,也可以促進投資,間接推 動經濟發展。Solow(1957)的經濟模型中也有將創新設為經濟模型變數,且強 調研發創新是經濟成長重要的原動力。 台灣因為資源有限,因此國際貿易成為維繫台灣經濟成長之命脈,所以對於 央行採取的匯率政策對於國內產業的影響更為深遠。新台幣幣值日益走強是否可 能導致台灣產業外移以至於台灣產業空洞化?或是迫使國內企業為了求生存而增 加研發支出,以致帶來國內產業升級? 台灣的匯率制度幾經轉折,在 1978 年改為管理浮動匯率制度。其後,央行 經常介入匯市,穩定匯率,並藉著壓抑新台幣對外匯價的策略,協助出口與經濟 成長但在 1986-89 期間,於美國壓力下大幅升值。在 1986~1989 年,新台幣匯 率強勢升值的情況下(由新台幣 40 元兌換一美元升值至新台幣 25 元兌換一美元), 迫使原本以傳統產業為主的製造業轉型至資訊電子、精密機械等高科技產業而到2 了 1997 年之後央行以貶值策略(大致維持在 30~35)來提升廠商出口額,但我 們的產業轉型與升級卻沒有明顯的再一次的提升且央行實行的貨幣貶值政策可 能使廠商一直依賴價格競爭,是否因此怠慢技術研發? 本文希望探討央行匯率政策對國內產業轉型、升級與創新之影響,一直依賴 價格競爭的情況下可能造成國內接單國外生產的情況,我們希望產業能夠技術升 級,不依賴價格競爭。以台灣實證資料分析 1980 年代中期之後台灣產業發展與 匯率變化的關聯情況找出經濟模型,探討匯率與產業升級之間的關係。

1.2 本文架構

本研究共分為五個章節。各章內容分別說明如下:第一章為緒論,說明本研 究的研究動機與目的以及本文章節安排。第二章為文獻探討,描述與本研究相關 之產業升級與研發創新文獻。第三章為理論模型與實證方法,描述本研究理論模 型之推導和統計檢定方法。第四章為實證分析結果,第一節為追蹤資料單根檢定, 分析本研究之迴歸模型各變數是否單根存在,即檢定個別變數是否穩定。第二節 為追蹤資料迴歸結果,分析本研究迴歸模型之結果並探討各變數對產業升級的影 響。第三節為 Wald 檢定,分析各產業受到實質有效匯率的影響大小。第四節為 殘差檢定,檢驗本研究之迴歸式是否穩定。第五章為結論與建議,為本研究之研 究結果進行歸納總結並對未來之相關研究提出建議也對進行本研究時遇到的相 關限制說明。3

第二章 文獻探討

當國內貨幣升值或貶值時,廠商會依據他們以往的習慣經驗進行反應。如果 國內貨幣升值或者廠商的人事成本增加,有些廠商可能會選擇將生產產品的廠房 據點移往國外而有些廠商可能會繼續留在國內增加研發經費以求增強本身的競 爭能力。Scherer(1965)和 Lee(2003)認為廠商研發創新的因素可分為需求拉 動與技術拉動,需求拉動包含市場規模、消費者選擇偏好等等而技術拉動包含研 發創新的成本與對生產成本的影響、廠商互相技術競爭等等。在市場規模上, Cohen and Klepper(1996)的研究指出當廠商佔據市場規模越大時,從事研發創 新的邊際收益會增加所以會提高廠商從事研發創新的意願。王健全、陳厚銘(2000) 研究發現廠商的研發人力、研發費用對於新產品及技術產出與投資報酬率皆有顯 著的正面影響。 在陳玉麟(2008)研究外部創新、吸收能力、與創新產出:以台灣 2000 年到 2004 年上市公司為例,研究樣本為 2000 年到 2002 年台灣上市公司採混和資料 (pooling data)的方式進行實證研究共計 238 個觀察值,這篇論文研究探討新興 工業國家的企業如何運用開放性創新模式來促進企業創新績效,檢視併購、研發 合作、技術授權與企業創新之間的關係,其中這篇文獻裡提到很多學者都以專利 權數量衡量企業的創新績效來當作應變項,至於自變數使用合作開發、併購、技 術移轉、技術授權、外部創新多元性,研究顯示外部創新多元性可以增加企業專 利權數量,併購與技術移轉、外部創新多元性、合作開發、技術授權對於企業未 來專利權數量有正面的助益。4 楊志海與陳忠榮(2002)研究發展,專利與生產力-台灣製造業的實證研究, 此文獻使用台灣 1990 到 1997 年間股票上市的製造業廠商做為研究對象,共計 297 家廠商的追蹤資料。此文獻分析廠商間的創新活動和生產力的關聯,對於創 新活動的衡量除了利用研發存量還採用產出面指標的專利數來衡量,根據研究結 果顯示研發投入會使廠商的生產力有較高的成長,隱含研發投入仍存在規模報酬 遞增的現象。 陳坤銘、郭炳伸、林信助、林家慶(2012)新台幣實質匯率與產業升級及對 外投資關係,這篇文獻利用 1987 年到 2010 年廠商資料,共計 329 個樣本,以追 蹤資料形式進行估計,模型上分有匯率波動對海外直接投資時點之影響與匯率波 動對廠商國內研發支出之影響,在匯率波動對廠商國內研發支出之影響這一模型 中利用了研發支出作為產業升級的代理變數,根據實證結果顯示新台幣實質匯率 的變動有相當顯著的影響,當新台幣幣值上升可能會造成台灣產業加速外移,而 匯率波動與廠商國內研發支出的關係則要需要看廠商的性質而定,新台幣升值對 於還沒有外移的廠商之國內研發支出有提升的作用,但是對外移之廠商的國內研 發支出卻有抑制作用。此外新台幣實質有效匯率不確定性的提高,會促外移廠商 減少研發支出,但是對於還沒有外移的廠商則沒有顯著影響。 林明震(2010)對外投資與海外生產對產業升級之影響-台灣傳統產業與高 科技產業的比較,這篇文獻中以台灣製造業為研究對象並將分成為傳統產業與高 科技產業,資料利用主計處抽樣調查,探討製造業廠商在 2001 年海外生產與對 外投資對其 2006 年創新成長率和生產成長率的影響,研究方法以 Propensity Score Matching Method 計量方法。經實證結果顯示,對高科技產業而言,進行對 外投資可以提高廠商的生產力成長率但是對於創新成長率的貢獻卻不顯著而海 外生產對於生產力成長率和創新成長率都沒有顯著影響,對傳統產業而言,進行 對外投資對廠商的生產力成長率和創新成長率都沒有顯著影響,進行海外生產對

5

於生產力成長率和創新成長率則都有負面的影響。

在匯率對於研發創新實證研究方面的文獻,Becker and Hall(2003)研究在 英國的外國廠商研發支出之決定因數,根據研究結果指出,英鎊的實質有效匯率 升值,會導致在英國的外國廠商減少研發創新支出,另外由於歐元對美元匯率波 動的提高以及歐元對於英鎊的相關性提高,都會刺激在英國的外國廠商提高研發 創新支出。Becker and Pain(2008)在研究英國 1993 年到 2000 年期間 11 個製造 產業研發創新支出之決定因數,根據研究結果指出,英鎊在實質有效匯率升值百 分之一時,將會使英國製造產業研發支出減少 0.89%到 1.20%之間。過去的文獻 Scherer and Huh(1992)指出當市場競爭程度提高,廠商利用從事研發創新來取 得額外利益的機會就會下降,所以對研發創新有負面的影響,但是 Blundell et al (1993)和 Zietz and Fayissa(1992)指出當市場競爭程度提高時,廠商可能使 用研發創新支出當成策略工具用來提高競爭能力,所以當市場競爭程度提高時對 研發創新有正面的影響,另外,其他過去的文獻指出,影響研發創新支出的因素 還有包括政府政策、資源稟賦、廠商地點位置、跨國公司的外溢效果等等。根據 前述的文獻,我們應可以知道匯率影響研發創新的管道有很多面向,當匯率改變 了以後,廠商可能會因市場的規模程度與市場競爭而受影響,加上因為不同產業 的特性關係而會對研發創新有不同的影響。 對於對外投資與廠商國內研發支出,蔡宜臻與邱俊榮(2007)研究指出如果 勞動與技術是互補性質,因為對外投資可以降低廠商生產成本,故使產量增加, 以至於對技術的需求也增加,所以會使國內的研發支出增加,這種效果稱為「產 量效果」。相反來說,若勞動與技術屬於替代性,產量效果仍然會存在,但由於 此時廠商可以使用大量的廉價勞工勞動投入,取代研發創新的技術,所以這個時 候對外投資對於國內研發創新支出會出現負面的影響,這個效果稱之為「要素替

6 代效果」,所以在前述兩種狀況下,對外投資對於國內研發創新支出的影響不能 確定,需要看哪種效果大小而定,如果地主國的工資比國內低出非常多時,這時 候要素替代效果會超過於產量效果,因此對外投資會使國內研發支出減少。在研 究台灣對外投資對國內研發創新影響的實證研究方面,Chen et al.(2005)使用 了 1999 年、2000 年與 2002 年的廠商資料,研究樣本共 49036 家製照業廠商, 據實證結果顯示,不論投資於已開發國家或者是開發中國家,對於國內研究創新 發展支出平均都較未從事對外投資的廠商高。Yang and Chen(2010)此研究進 一步增加了研究年限的長度,從 1987 到 2003 年,共 17 年的樣本資料,其中考 慮了影響廠商執行對外投資的決策因素後做出的實證結果顯示,台灣廠商到開發 中國家從事對外投資對於國內研發創新有正面的影響。

7

第三章 理論模型與實證方法

本研究模型主要參考了王健全、陳厚銘(2000)與陳坤銘、郭炳伸、林信助、 林家慶(2012)分別以產業研究經費成長率(Lnrdmoney)以及產業研發人口比 率(R_d_people_rate)來作為「產業升級」的代理變數。在陳坤銘、郭炳伸、林 信助、林家慶(2012)和林明震(2010)的文獻中都以對外投資變數進行對台灣 產業升級的探討,Scherer and Huh(1992)、Becker and Pain(2008)等國外文獻 皆以匯率探討對產業升級的影響,但我們感興趣的是本國匯率對於本國產業升級 的影響,因此本研究參考文獻後分別以下面兩條迴歸式來探討我國產業升級,其 中控制變數有對中國投資(To_china_invest)、對其他海外投資(Other_area_invest)、 台幣實質有效匯率(Rex)等變數對我國十大產業近年來(2010~2014)產業升 級之影響,追蹤資料迴歸方程式(panel data regressions)可表示如下:Lnrdmoney𝑖𝑡=𝛽1To china invest𝑖𝑡+𝛽2Other area invest𝑖𝑡+𝛽3Rex𝑡+ε𝑖𝑡 (3.1)

R d people rate𝑖𝑡=𝛽1To china invest𝑖𝑡+ 𝛽2Other area invest𝑖𝑡+𝛽3Rex𝑡+ε𝑖𝑡 (3.2)

本研究也將分別探討實質有效匯率對各產業的影響顯著與大小,其迴歸方程 式表示如下:

Lnrdmoney𝑖𝑡= 𝛽1To china invest𝑖𝑡+𝛽2Other area invest𝑖𝑡+𝛽3𝑖Rex𝑡+ε𝑖𝑡 =𝛽1To china invest𝑖𝑡+𝛽2Other area invest𝑖𝑡

+[𝛽31 𝛽32 𝛽33… 𝛽38 𝛽39 𝛽310] Rex𝑡+𝜀𝑖𝑡 (3.3)

R d people rate𝑖𝑡 = 𝛽1To china invest𝑖𝑡 + 𝛽2Other area invest𝑖𝑡 + 𝛽3𝑖Rex𝑡 + ε𝑖𝑡

= 𝛽1To china invest𝑖𝑡 + 𝛽2Other area invest𝑖𝑡

8

3.1 迴歸模型與相關檢定方法

3.1.1

LLC 追蹤資料單根檢定理論本研究考慮了十個產業和五年時間資料,使用了 Levin, Lin and Chu (LLC, 2002)的檢驗方法,此研究方法可以用不同截距和時間趨勢來進行檢驗。 先行假設k代表產業別、t 代表時間項,以下分為三組模型, 模型一為無截距項和趨勢項 Model(1):∆𝑦𝑘,𝑡=𝜌𝑦𝑘,𝑡−1+ ∑𝑞𝑗=1𝑘 𝛿𝑘,𝑗∆𝑦𝑘,𝑡−𝑗+ 𝜀𝑘,𝑡 模型二為僅有截距項 Model(2):∆𝑦𝑘,𝑡=c𝑘+ 𝜌𝑦𝑘,𝑡−1+ ∑𝑞𝑗=1𝑘 𝛿𝑘,𝑗∆𝑦𝑘,𝑡−𝑗+ 𝜀𝑘,𝑡 模型三則同時包含截距項與趨勢項等三種模型 Model(3):∆𝑦𝑘,𝑡=c𝑘+ 𝜏𝑡 + 𝜌𝑦𝑘,𝑡−1+ ∑𝑞𝑗=1𝑘 𝛿𝑘,𝑗∆𝑦𝑘,𝑡−𝑗+ 𝜀𝑘,𝑡 其中每個橫斷面可以有不同的落後期q𝑘,但是限制自我迴歸係數ρ為同質, 設∀k=1,2,3,………,N;t=1,2,3,………T 且誤差項𝜀𝑘,𝑡獨立同分配於 N(0,σ𝜀𝑘2 )。 虛無假設為每一個別時間序列都有單根的情況而對立假設恰好相反,即每一個時 間序列都穩定。

9 0:ρ𝑘=ρ=0,若 k=1,2,………N 1:ρ𝑘=ρ<0,若k=1,2,………N 檢定的標準 T 統計量為 Tρ= 𝜌̂ 𝑠.𝑒.(𝜌̂) Levin et al. (2002) 說到在模型二以及模型三會在負無窮大時發散,所以需要 將統計量調整成 𝑡𝜌∗=𝑡𝜌 𝜎𝑇∗-𝑁𝑇Ŝ𝑁( 𝜎 ̂𝜌̂ 𝜎 ̂𝜀2)( 𝜇𝑇∗ 𝜎𝑇∗),其中𝜇𝑇 ∗和𝜎 𝑇∗會因為不同的 T 而模擬出平 均數和變異數的調整項𝑆̂𝑁=∑ (𝜎̂𝑦𝑘 𝜎 ̂𝜀𝑘1 𝑁 𝑖=1 )/N,表示不同產業長期與短期的比例平均值, 𝜎̂𝑦𝑘意思是第 k 的產業的長期標準差評估量。 3.1.2 追蹤資料迴歸理論 本研究是以控制變數加上實質有效匯率對產業創新的影響分析,然而因為難 以收集到多年資料故以追蹤資料的迴歸方式進行估計,追蹤資料估計式的漸進性 質(i.e. 收斂至某分配),是由樣本趨近於無限大的極限所得出。 𝑙𝑖𝑚 𝑁→∞b=𝛽 其中 b 是樣本資料估計的參數,分別代表研究經費百分率、研發人數百分比、對 大陸投資、對其他海外投資、實質有像匯率,而𝛽代表各變數母體值,雖然資料 有時間關係,可是 b 向母體值𝛽的收斂過程是由大數法則來進行的。因此我們實 證資料的生成結構不符合大數法則的話就必須解說限制,本研究資料符合大數法 則所以不需加以限制。 追蹤資料當被解釋變數的成分中,有一部分收到一些觀察不到的因子所影響而這

10 些影響可能會導致發生遺漏變數偏誤,但是因為是觀察不到的所以沒辦法蒐集資 料納入迴歸分析中,這些因子在橫斷面個體不同但是不隨時間而變動,所以追蹤 資料可以控制觀察不到的因子對被解釋變數的影響。 以下本研究將初步把技術進步概念分成兩解釋變數式來代表。 𝑦𝑖𝑡=𝛽0+𝛽1X𝑖𝑡+𝛽2w𝑖𝑡+…+ε𝑖𝑡 𝑘𝑖𝑡=𝛽0+𝛽1X𝑖𝑡+𝛽2w𝑖𝑡+…+ε𝑖𝑡

Barro and sala-i-Martin(1995)有提到過技術效率無法量化,但是根據經濟 學原理,技術效率和投資成正比所以此觀察不到的變數和解釋變數有高度相關, 而遺漏了高度相關的變數會使得橫斷面迴歸估計式產生嚴重的遺漏變數問題。 於此 Durlauf(2001)和 Durlauf et al.(2005)提出了追蹤資料的好處。

(1) 可以控制個別異質性 (2) 從純粹橫斷面資料,增加時間序列,可以使研究著檢視許多的重要理論意義 問題 (3) 增加時間序列可以避免極端衝突,追蹤資料因為增加時間序列使樣本增加, 提升估計效率,更多的資料樣本自由度增加,線性重合程度下降,且建立在 個體單位,故加總偏誤較小。 (4) 追蹤資料允許我們檢定較精細的行為假說。

11 3.1.3 Wald 檢定理論 欲了解各產樣間是否存在明顯差異所以我們要先進行 wald 檢定 先行假設迴歸式 Y=X∅+e 其中 Y= [ 𝑦1 𝑦2 . . . 𝑦𝑡] X= [ 1 𝑥11 𝑥21… 𝑥𝑘1 1 𝑥12 𝑥22… 𝑥𝑘2 . . . 1 𝑥1𝑡 𝑥2𝑡… 𝑥𝑘𝑡] ∅= [ ∅0 ∅1 . . . ∅𝑘] e= [ 𝑒1 𝑒2 . . . 𝑒𝑡] 而對於迴歸係數的線性檢定我們表示為 R∅=r R 為 q×(k+1)矩陣,∅為(k+1)×1 矩陣,r 為 q×1 矩陣 如果 要檢定∅1=0,則 R=[0 1 0 … 0],r=0 要檢定∅0− ∅1 = 0,則 R=[1 − 1 0 … 0],r=0

12 要檢定∅1− ∅2 = 3,則 R=[0 1 1 0 … 0],r=3 要檢定∅1 = ∅2 = ⋯ = ∅𝑘= 0,換句話說 [ ∅1 ∅2 . . . ∅𝑘] = [ 0 0 . . . 0] 則 R= [ 0 1 0 … … 0 0 0 1 0 … 0 . . . 0 0 0 … 0 1] r= [ 0 0 . . . 0] Wald 統計量 Wald=(R∅̂ − 𝑟)[𝜎̂2𝑅 (𝑋◜𝑋)−1𝑅◜] −1 (𝑅∅̂ − 𝑟)極限分配趨近於𝑥2(𝑞) 其中∅̂ = (𝑋◜𝑋)−1𝑋◜𝑌,𝜎̂2 = 𝑒◜𝑒 𝑇−𝑘−1分別為∅與𝜎 2的估計式。 3.1.4 殘差檢定理論 假設一個普通迴歸y𝑖 = 𝛼 + 𝛽𝑥𝑖+𝑒𝑖,𝑒𝑖~iid(0,𝜎𝑒2)是同質變異數,此時, 我們計算 y 的變異數

13

var(𝑦𝑖)=Ey𝑖2− (𝐸𝑦𝑖)2=E(𝛼 + 𝛽𝑥𝑖 + 𝑒𝑖)2− (𝛼 + 𝛽𝑥𝑖)2 = 𝐸𝑒 𝑖2 如果殘差沒出現狀況,樣本殘差期望值會不偏等於母體變異數。 若殘差和解釋變數有關,即 𝑒𝑖 = b𝑥𝑖+ 𝜀𝑖 取期望值下 𝐸𝑒𝑖2 = 𝐸(𝑏𝑥𝑖 + 𝜀𝑖)2 =𝑏2𝐸𝑥 𝑖2 + 2𝑏𝐸(𝑥𝑖𝜀𝑖) + 𝐸𝜀𝑖2 =𝑏2𝐸𝑥 𝑖2 + 2𝑏𝐸(𝑥𝑖𝜀𝑖) + 𝐸𝜀𝑖2 =𝑏2𝐸𝑥 𝑖2 + 2𝑏𝐸(𝑥𝑖𝜀𝑖) + 𝐸𝜀𝑖2 =𝑏2𝐸𝑥 𝑖2+ 𝜎𝜀2 所以 𝐸(𝑥𝑖𝜀𝑖) = 0 如果同質變異數 b=0,則𝜎𝑒2 = 𝜎 𝜀2 如果 b 不等於 0,卻假設 b=0,則變異數就不會是一個常數,而會有高估的情況 發生且高估情況會隨𝑥2的期望值變動。 於此以單根檢定 LLC 法檢定殘差有無穩定。虛無假設為不穩定,對立假設 為穩定。若拒絕虛無則表示穩定,不會對迴歸式估計產生偏誤所以不需加以做調 整,若無法拒絕虛無則表示不穩定,必須加以調整。

14

第四章 實證結果分析

本文主要研究匯率升值是否會對產業升級有正面影響。由於產業升級無法量 化所以我們用研究經費百分率、研發人數百分比來代表產業升級。以下分別介紹 各使用變數、資料來源和分析結果。產業選取分別為紡織業、印刷及資料儲存媒 體複製業、金屬製品製造業、電子零組件製造業、電腦、電子產品及光學製品製 造業、食品製造業、化學材料製造業、化學製品製造業、資訊及通訊傳播業、其 他專業科學及技術服務業,等十個產業。 「其他專業、科學及技術服務業,定義如下 1. 攝影業,凡從事人像攝影、商業攝影及婚禮、會議錄影之行業均屬之。相片 沖洗亦歸入本類。 2. 翻譯服務業 凡從事文字翻譯、口頭翻譯及手語服務之行業均屬之。 3. 藝人及模特兒等經紀業 凡從事代理歌手、演員、藝術家、作家、運動員、模 特兒等簽訂合約或規劃事業發展等經紀服務之行業均屬之。 4. 科學及技術顧問(建築及工程顧問除外)、估價服務(不動產除外)、氣象預 報、專利權經紀等服務。 等十個產業。」4.1 資料說明

1. Lnrdmoney : 研究經費百分率。資料來自經濟部投審會,選取 10 個產業 2010~2014 年研究支出費用以百萬元為單位,將其取 ln 變成百分比型式且將研究 經費百分率代表為產業創新。15 2. R_d_people_rate : 研發人數百分比。資料來自經濟部投審會,為各產業 2010~2014 年在台研發人數除以在台勞動人數所形成之百分比且將研發人數百 分比代表為產業創新。 3. To_china_invest : 對大陸投資。資料來自經濟部投審會,原始資料為百萬 美元,為了統一單位,將其轉換為台幣以對大陸投資金額百萬元為單位。對大陸 投資屬於海外投資一環,由於台灣對大陸關係較為敏感所以特別拿出來檢驗看看 對於台灣產業創新的影響,資料中對大陸投資主要城市為江蘇、福建、上海、廣 東、四川、浙江、河南、山東、湖北、重慶。 4. Other_area_invest : 對其他海外投資。資料來自經濟部投審會,原始資料 為百萬美元,為了統一單位,將其轉換為台幣以對其他海外投資金額百萬元為單 位,台灣屬於海島型國家難免對外貿易及投資所以對外投資對台灣產業的影響格 外重要,因此選取海外投資為產業升級的控制變數,至於資料中海外投資地區為 加勒比海英國屬地、日本、英國、越南、香港、美國、歐洲其他地區、澳大利亞、 南韓、新加坡。 5. Rex : 實質有效匯率。資料來自 BIS 國際清算銀行,台灣對外貿易來往依 存度很高因此匯率政策對各產業影響極大。央行匯率政策偏於貶值以減少企業成 本但是對於企業創新是否有正面影響?是否以匯率升值會迫使產業提升創新力?

16

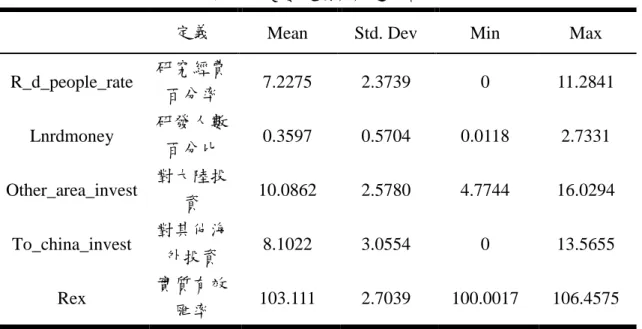

表 一 變數定義與敘述統計

定義 Mean Std. Dev Min Max

R_d_people_rate 研究經費 百分率 7.2275 2.3739 0 11.2841 Lnrdmoney 研發人數 百分比 0.3597 0.5704 0.0118 2.7331 Other_area_invest 對大陸投 資 10.0862 2.5780 4.7744 16.0294 To_china_invest 對其他海 外投資 8.1022 3.0554 0 13.5655 Rex 實質有效 匯率 103.111 2.7039 100.0017 106.4575 圖一 2010~2014 年實質有效匯率走勢圖 96 98 100 102 104 106 108 2010 2011 2012 2013 2014

17

4.2

實證結果分析

4.2.1 追蹤資料單根檢定為了確定實證的序列資料皆為定態穩定,本研究於實證前先將各變數進行 單根檢定,若有單根現象會使估計出來的結果產生偏誤,因次必須進行修正。以 下將使用 LLC 進行單根檢定。 表 二 LLC 檢定—追蹤資料迴歸 LLC Individual

intercept and trend

Individual intercept None R_d_people_rate -0.8975 -2.5171*** 1.2019 Lnrdmoney -3378.59*** -13.8757*** -0.2407 Other_area_invest 1.2125 -13.2107*** -0.7040 To_china_invest -465.034*** -22.2159*** -2.4865*** Rex -10.5308*** -1.5866* 5.3501 Note:*p<0.1,**p<0.05,***p<0.01

LLC 的虛無假設為序列不穩定,當有個別效果和時間趨勢、個別效果無時 間趨勢、無個別效果無時間趨勢,3 者中階無顯著時則不拒絕虛無代表序列不穩 定。從以上檢定來看,變數皆為穩定狀態不需做調整。 4.2.2 追蹤資料迴歸結果

在此我們將研究經費百分率、研發人數百分比代表產業創新分兩條迴歸式 來檢驗,其中變數有對大陸投資、對海外投資、實質有效匯率且將檢驗實質有效 匯率對各產業的影響。在估計迴歸分析中由於隨機效果無法分析對各產業的迴歸

18

分析所以不採用,固定效果來執行迴歸較不容易將匯率對個別產業之影響由截距 項之固定效果分離出來,因而本文以實質有效匯率當成橫斷面固定效果之變數來 進行迴歸分析。

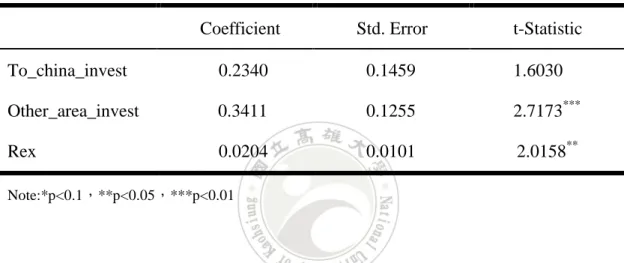

首先對方程式(3.1)進行實證分析

Lnrdmoney𝑖𝑡=𝛽1To china invest𝑖𝑡+𝛽2Other area invest𝑖𝑡+𝛽3Rex𝑡+ε𝑖𝑡

表 三 研究經費百分率-追蹤資料迴歸結果

Coefficient Std. Error t-Statistic

To_china_invest 0.2340 0.1459 1.6030 Other_area_invest 0.3411 0.1255 2.7173*** Rex 0.0204 0.0101 2.0158** Note:*p<0.1,**p<0.05,***p<0.01

由表三可知道,對大陸投資、對其他海外投資、實質有效匯率對於研究經 費而言都是正相關,唯獨對大陸投資不顯著所以無法明確地可以指出與研究經費 的關係。對其他海外投資是正相關且顯著,正相關與預期相符,大量的研發支出 投入不一定可以如預期一樣可以使創新能力大幅提升,必須依賴研發資源投入的 有效利用與管理,才能使研發資金投入的生產力提升,所以對外投資的密集度越 高可以提升資金投入的創新生產力。實質有效匯率與研發支出正相關且顯著,與 預期相符,表示台幣升值會使研發經費增加間接表示可以增加產業升級能力,台 幣貶值雖然可以使企業成本降低增加企業的競爭能力但卻是以價格競爭方面取 向,可能使企業習慣降低成本來增加產品出口,適度的升值可能會使企業不再依 賴價格競爭轉而花經費增加產品品質或產品創新。

19

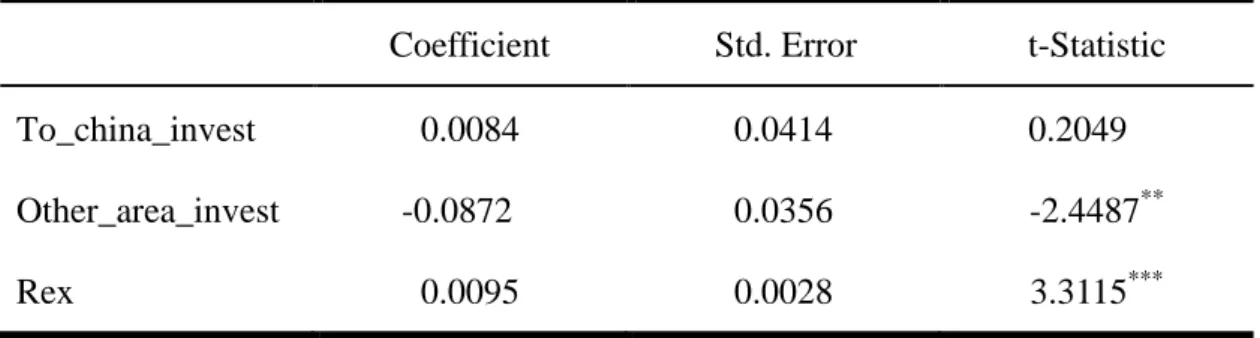

對方程式(3.2)進行實證分析

R d people rate𝑖𝑡=𝛽1To china invest𝑖𝑡+ 𝛽2Other area invest𝑖𝑡+𝛽3Rex𝑡+ε𝑖𝑡 表 四 研發人數百分比-追蹤資料迴歸結果

Coefficient Std. Error t-Statistic

To_china_invest 0.0084 0.0414 0.2049 Other_area_invest -0.0872 0.0356 -2.4487** Rex 0.0095 0.0028 3.3115*** Note:*p<0.1,**p<0.05,***p<0.01 由估計結果可知道,對大陸投資、實質有效匯率對於研發人數百分比而言都 是正相關,唯獨對大陸投資不顯著所以無法明確地可以指出與研究經費的關係。 對其他海外投資是負相關且顯著,負相關與預期不相符,可能是增加對外投資雖 然會使研發資源增加但是不一定會一直增加研發人力,說不定是往設備資源方面 增加。實質有效匯率與研發支出正相關且顯著,與預期相符,表示台幣升值會使 研發人力增加間接表示可以增加產業升級能力,台幣貶值雖然可以使企業成本降 低增加企業的競爭能力但卻是以價格競爭方面取向,可能使企業習慣降低成本來 增加產品出口,適度的升值可能會使企業不再依賴價格競爭轉而花經費增加產品 品質或產品創新。 接下來我們把實質有效匯率對方程式(3.3)各產業研究經費影響細分來看 Lnrdmoney𝑖𝑡= 𝛽1To china invest𝑖𝑡+𝛽2Other area invest𝑖𝑡

+[𝛽31 𝛽32 𝛽33… 𝛽38 𝛽39 𝛽310] Rex𝑡+𝜀𝑖𝑡

20

表 五 研究經費百分率-追蹤資料迴歸估計係數

Coefficient Std. Error t-Statistic

𝛽1 0.0283 0.2118 0.4885 𝛽2 0.2118 0.0500 4.2300*** 𝛽31 0.0400 0.0060 6.6550*** 𝛽32 0.0136 0.0044 3.0701*** 𝛽33 0.0372 0.0069 5.3561*** 𝛽34 0.0778 0.0074 10.149*** 𝛽35 0.0756 0.0074 10.084*** 𝛽36 0.0374 0.0065 5.7009*** 𝛽37 0.0591 0.0070 8.4042*** 𝛽38 0.0507 0.0061 8.3089*** 𝛽39 0.0649 0.0044 14.4563*** 𝛽310 0.0496 0.0048 10.3041*** Note:*p<0.1,**p<0.05,***p<0.01 由表五中可以知道對大陸投資與其他海外投資對於研究經費依然是正相關 唯獨可惜的是對大陸投資這一項仍不顯著,而對於各產業而言從顯著結果可以得 知台幣升值對於創新是有正面影響的。 再來來我們把實質有效匯率對方程式(3.4)各產業研發人力影響細分來看 R d people rate𝑖𝑡= 𝛽1To china invest𝑖𝑡+𝛽2Other area invest𝑖𝑡

21

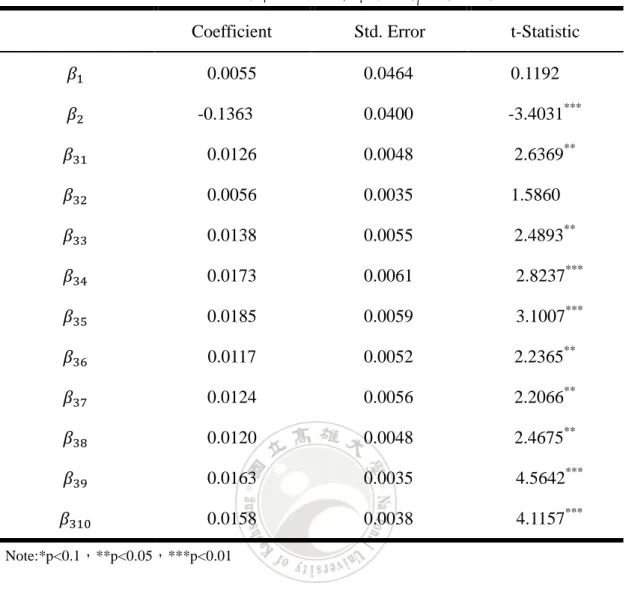

表 六 研發人數百分比-追蹤資料迴歸估計係數

Coefficient Std. Error t-Statistic

𝛽1 0.0055 0.0464 0.1192 𝛽2 -0.1363 0.0400 -3.4031*** 𝛽31 0.0126 0.0048 2.6369** 𝛽32 0.0056 0.0035 1.5860 𝛽33 0.0138 0.0055 2.4893** 𝛽34 0.0173 0.0061 2.8237*** 𝛽35 0.0185 0.0059 3.1007*** 𝛽36 0.0117 0.0052 2.2365** 𝛽37 0.0124 0.0056 2.2066** 𝛽38 0.0120 0.0048 2.4675** 𝛽39 0.0163 0.0035 4.5642*** 𝛽310 0.0158 0.0038 4.1157*** Note:*p<0.1,**p<0.05,***p<0.01 由表六中可以知道對大陸投資與其他海外投資對於研發人力的正負關係依 然沒變,對大陸投資這一項也仍不顯著,對於各產業大至上是維持顯著正相關, 唯獨對於印刷及資料儲存媒體複製業這一產業不顯著。 4.2.3 Wald 檢定 我們將兩條迴歸式內的不同產業兩兩 Wald 檢定,測試各產業對實質有效匯 率的影響大小比較,首先我們先對研發人數百分比這項迴歸式進行檢測。

22

表 七 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(一)

value Std. Error t-Statistic

𝛽31− 𝛽32 0.0070 0.0035 1.9890* Note:*p<0.1,**p<0.05,***p<0.01 由表七可知紡織業受實質有效匯率影響比印刷及資料儲存媒體複製業來的 大,代表台幣升值對紡織業的研發人數百分比增加將比印刷及資料儲存媒體複製 業來的為多。 表 八 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(二)

value Std. Error t-Statistic

𝛽33− 𝛽32 0.0082 0.0038 2.1432* Note:*p<0.1,**p<0.05,***p<0.01 由表八可知金屬製品製造業受實質有效匯率影響比印刷及資料儲存媒體複 製業來的大,代表台幣升值對金屬製品製造業研發人數百分比增加將比印刷及資 料儲存複製業來的為多。 表 九 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(三)

value Std. Error t-Statistic

𝛽34− 𝛽31 0.0046 0.0031 1.4683* 𝛽34− 𝛽32 0.0116 0.0041 2.7987*** 𝛽34− 𝛽36 0.0055 0.0029 1.9189* 𝛽34− 𝛽37 0.0049 0.0028 1.7527* 𝛽34− 𝛽38 0.0052 0.0030 1.7235* Note:*p<0.1,**p<0.05,***p<0.01

23 表九中將電子零組件製造業對比紡織業、印刷及資料儲存媒體複製業、食品 製造業、化學材料製造業、化學製品製造業,可以得知電子零組件製造業受到實 質有效匯率的影響大過於紡織業、印刷及資料儲存媒體複製業、食品製造業、化 學材料製造業及化學製品製造業,即電子零組件製造業如受到台幣升值其研發人 數百分比增加將較之於紡織業、印刷及資料儲存媒體複製業、食品製造業、化學 材料製造業、化學製品製造業為多 表 十 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(四)

value Std. Error t-Statistic

𝛽35− 𝛽31 0.0059 0.0031 1.9039* 𝛽35− 𝛽32 0.0129 0.0040 3.1857*** 𝛽35− 𝛽33 0.0047 0.0027 1.7085* 𝛽35− 𝛽36 0.0068 0.0028 2.3927** 𝛽35− 𝛽37 0.0061 0.0027 2.2256** 𝛽35− 𝛽38 0.0065 0.0029 2.1829** Note:*p<0.1,**p<0.05,***p<0.01 由表十中可知電腦、電子產品及光學製品製造業對比印刷及資料儲存媒體複 製業、紡織業、金屬製品製造業、食品製造業、化學材料製造業、化學製品製造 業,結果顯示受實質有效匯率的影響顯著大於這六個產業,換句話說當台幣升值 時電腦、電子產品及光學製品製造業增加的研發人數百分比將大於這六個產業增 加的研發人數百分比。

24

表 十一 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(五) value Std. Error t-Statistic

𝛽36− 𝛽32 0.0061 0.0040 3.1857*** Note:*p<0.1,**p<0.05,***p<0.01 由表十一可知食品製造業受實質有效匯率的影響顯著大於印刷及資料儲存 媒體複製業,即食品製造業隨著台幣升值時研發人數百分比增加的幅度將大於印 刷及資料儲存媒體複製業研發人數百分比增加的幅度。 表 十二 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(六)

value Std. Error t-Statistic

𝛽37− 𝛽32 0.0067 0.0037 1.8222* Note:*p<0.1,**p<0.05,***p<0.01 由表十二中可知化學材料製造業受到實質有效匯率的影響將比印刷及資料 儲存媒體複製業來的為多,所以當台幣升值時化學材料製造業將增加其研發人數 百分比且比印刷及資料儲存媒體複製業增加的幅度來的為多。 表 十三 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(七)

value Std. Error t-Statistic

𝛽38− 𝛽32 0.0064 0.0032 1.9733*

Note:*p<0.1,**p<0.05,***p<0.01

由表十三中可知化學製品製造業受到實質有效匯率的影響將比印刷及資料 儲存媒體複製業來的為多,所以當台幣升值時化學製品製造業將增加其研發人數

25

百分比且將印刷及資料儲存媒體複製業增加的幅度來的為多。

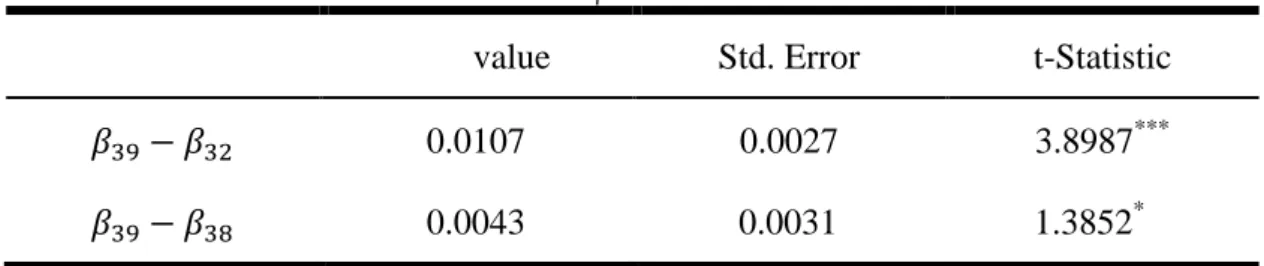

表 十四 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(八) value Std. Error t-Statistic

𝛽39− 𝛽32 0.0107 0.0027 3.8987*** 𝛽39− 𝛽38 0.0043 0.0031 1.3852* Note:*p<0.1,**p<0.05,***p<0.01 由表十四可知資訊及通訊傳播業受實質有效匯率的影響顯著大於印刷及資 料儲存媒體複製業、化學製品製造業,即當受到台幣升值影響時資訊及通訊傳播 業增加的研發人數百分比將大於印刷及資料儲存媒體複製業、化學製品製造業增 加的研發人數百分比。 表 十五 對研發人數百分比迴歸式兩兩估計係數之 Wald 檢定(九)

value Std. Error t-Statistic

𝛽310− 𝛽32 0.0102 0.0029 3.4686*** Note:*p<0.1,**p<0.05,***p<0.01 由表十五中可知專業、科學及技術服務業受到實質有效匯率的影響將比印刷 及資料儲存媒體複製業來的為多,所以當台幣升值時專業、科學及技術服務業將 增加其研發人數百分比且將印刷及資料儲存媒體複製業增加的幅度來的為多。

在對研發人數百分比 Wald 檢定後,我們試著整理出十個產業受實質有效匯 率所影響的大小排名,整理出的順序如下

26 𝛽34, 𝛽35 > 𝛽31, 𝛽36, 𝛽37, 𝛽38> 𝛽32 𝛽39 > 𝛽38> 𝛽32 𝛽310 > 𝛽32 在第一行排名中可以知道電子零組件製造業和電腦、電子產品及光學製品製 造業大於化學材料製造業、食品製造業、化學製品製造業、紡織業、印刷及資料 儲存媒體複製業而化學材料製造業、食品製造業、化學製品製造業、紡織業大於 印刷及資料儲存媒體複製業,其中電子零組件製造業和電腦、電子產品及光學製 品製造業沒有顯著的差異結果而化學材料製造業、食品製造業、化學製品製造業、 紡織業這四個產業間亦是無顯著差異。 第二行排名中,資訊及通訊傳播業受實質有效匯率影響大於化學製品製造業 和印刷及資料儲存媒體複製業,其中化學製品製造業大於刷及資料儲存媒體複製 業。 第三行排名只可得知專業、科學及技術服務業受實質有效匯率影響大於印刷 及資料儲存媒體複製業。 由於資訊及通訊傳播業和、電腦、電子產品及光學製品製造業與電子零組件 製造業、食品製造業、化學材料製造業、化學製品製造業之間沒有顯著差異所以 無法插入第一行中相排,專業、科學及技術服務業的情況亦相同,所以分別另排 列出來。

27

接下來我們將進行研究經費百分率迴歸式中各產業兩兩檢定其受實質有效 匯率影響大小的比較

表 十六 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(一)

value Std. Error t-Statistic

𝛽31− 𝛽32 0.0263 0.0044 5.9563*** 𝛽31− 𝛽33 0.0027 0.0036 0.7626*** Note:*p<0.1,**p<0.05,***p<0.01 由表十六中可以知道紡織業受實質有效匯率的影響比印刷及資料儲存媒體 複製業、金屬製品製造業來的大,即貨幣升值時紡織業增加的研究經費百分率將 比印刷及資料儲存媒體複製業、金屬製品製造業為多 表 十七 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(二)

value Std. Error t-Statistic

𝛽33− 𝛽32 0.0236 0.0047 4.9289***

Note:*p<0.1,**p<0.05,***p<0.01

由表十七得知金屬製品製造業受實質有效匯率的影響顯著大於印刷及資料 儲存媒體複製業,即金屬製品製造業隨著台幣升值時研發支出百分率增加的幅度 將大於印刷及資料儲存媒體複製業研發支出百分率增加的幅度。

28

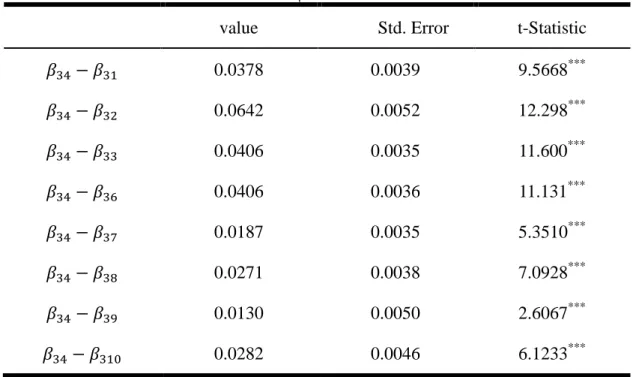

表 十八 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(三)

value Std. Error t-Statistic

𝛽34− 𝛽31 0.0378 0.0039 9.5668*** 𝛽34− 𝛽32 0.0642 0.0052 12.298*** 𝛽34− 𝛽33 0.0406 0.0035 11.600*** 𝛽34− 𝛽36 0.0406 0.0036 11.131*** 𝛽34− 𝛽37 0.0187 0.0035 5.3510*** 𝛽34− 𝛽38 0.0271 0.0038 7.0928*** 𝛽34− 𝛽39 0.0130 0.0050 2.6067*** 𝛽34− 𝛽310 0.0282 0.0046 6.1233*** Note:*p<0.1,**p<0.05,***p<0.01 由表十八可知電子零組件製造業對比紡織業、印刷及資料儲存媒體複製業、 金屬製品製造業、食品製造業、化學材料製造業、化學製品製造業、資訊及通訊 傳播業、專業、科學及技術服務業受到實質有效匯率顯著影響較大,所以當台幣 升值時電子零組件製造業增加的研究經費支出百分率也較其他八個產業多。 表 十九 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(四)

value Std. Error t-Statistic

𝛽35− 𝛽31 0.0355 0.0038 9.1685*** 𝛽35− 𝛽32 0.0619 0.0051 12.186*** 𝛽35− 𝛽33 0.0383 0.0034 11.053*** 𝛽35− 𝛽36 0.0381 0.0035 10.678*** 𝛽35− 𝛽37 0.0164 0.00346 4.7455*** 𝛽35− 𝛽38 0.0248 0.0037 6.6358*** 𝛽35− 𝛽39 0.0107 0.0048 2.2081** 𝛽35− 𝛽310 0.0259 0.0044 5.7828*** Note:*p<0.1,**p<0.05,***p<0.01

29 由表十九可知電腦、電子產品及光學製品製造業對比紡織業、印刷及資料儲 存媒體複製業、金屬製品製造業、食品製造業、化學材料製造業、化學製品製造 業、資訊及通訊傳播業、專業、科學及技術服務業受到實質有效匯率顯著影響較 大所以當台幣升值時電腦、電子產品及光學製品製造業增加的研究經費支出百分 率也較其他八個產業多。 表 二十 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(五)

value Std. Error t-Statistic

𝛽36− 𝛽32 0.0238 0.0043 5.4854*** Note:*p<0.1,**p<0.05,***p<0.01 由表二十得知食品製造業受實質有效匯率的影響顯著大於印刷及資料儲存 媒體複製業,即食品製造業隨著台幣升值時研發支出百分率增加的幅度將大於印 刷及資料儲存媒體複製業研發支出百分率增加的幅度。 表 二十一 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(六)

value Std. Error t-Statistic

𝛽37− 𝛽31 0.0191 0.0038 5.0157*** 𝛽37− 𝛽32 0.0455 0.0046 9.7749*** 𝛽37− 𝛽33 0.0218 0.0034 6.2785*** 𝛽37− 𝛽36 0.0216 0.0034 6.3030*** 𝛽37− 𝛽38 0.0083 0.0035 2.3584*** 𝛽37− 𝛽310 0.0095 0.0042 2.2618** Note:*p<0.1,**p<0.05,***p<0.01

30 由表二十一可知化學材料製造業對比紡織業、印刷及資料儲存媒體複製業、 金屬製品製造業、食品製造業、化學製品製造業、資訊及通訊傳播業、專業、科 學及技術服務業受到實質有效匯率顯著影響較大所以當台幣升值時化學材料製 造業增加的研究經費支出百分率也較其他六個產業多 表 二十二 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(七) value Std. Error t-Statistic

𝛽38− 𝛽31 0.0107 0.0036 2.9668*** 𝛽38− 𝛽32 0.0371 0.0040 9.1224*** 𝛽38− 𝛽33 0.0135 0.0036 3.7583*** 𝛽38− 𝛽36 0.0133 0.0034 3.8714*** Note:*p<0.1,**p<0.05,***p<0.01 由表二十二可知化學製品製造業對比紡織業、印刷及資料儲存媒體複製業、 金屬製品製造業、食品製造業受到實質有效匯率顯著影響較大所以當台幣升值時 化化學製品製造業增加的研究經費支出百分率也較其他四個產業多。 表 二十三 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(八)

value Std. Error t-Statistic

𝛽39− 𝛽31 0.0248 0.0041 6.0321*** 𝛽39− 𝛽32 0.0512 0.0034 14.8659*** 𝛽39− 𝛽33 0.0276 0.0045 6.1029*** 𝛽39− 𝛽36 0.0274 0.0041 6.5846*** 𝛽39− 𝛽37 0.0057 0.0044 1.2850*** 𝛽39− 𝛽38 0.0141 0.0039 3.6145*** 𝛽39− 𝛽310 0.0152 0.0035 4.3419*** Note:*p<0.1,**p<0.05,***p<0.01

31 由表二十三中知道資訊及通訊傳播業對紡織業、印刷及資料儲存媒體複製業、 金屬製品製造業、食品製造業、化學材料製造業、化學製品製造業和專業、科學 及技術服務業對比之下顯著受到實質有效匯率影響較大,換句話說當台幣升值時 資訊及通訊傳播業對研發支出百分率的變動增加會大於紡織業、印刷及資料儲存 媒體複製業、金屬製品製造業、食品製造業、化學材料製造業、化學製品製造業 和專業、科學及技術服務業的研發支出百分率變動增加。 表 二十四 對研究經費百分率迴歸式兩兩估計係數之 Wald 檢定(九) value Std. Error t-Statistic

𝛽310− 𝛽31 0.0096 0.0037 2.5846*** 𝛽310− 𝛽32 0.0360 0.0036 9.7700*** 𝛽310− 𝛽33 0.0123 0.0041 2.9876*** 𝛽310− 𝛽36 0.0121 0.0039 3.0912*** Note:*p<0.1,**p<0.05,***p<0.01 由表二十四中知道專業、科學及技術服務業與紡織業、印刷及資料儲存媒體 複製業、金屬製品製造業、食品製造業經 Wald 檢定後,結果專業、科學及技術 服務業顯著對於實質有效匯率的影響大於紡織業、印刷及資料儲存媒體複製業、 金屬製品製造業、食品製造業對於實質有效匯率的影響,如果央行對台幣實施升 值政策時專業、科學及技術服務業對研發支出百分比的增加會大於紡織業、印刷 及資料儲存媒體複製業、金屬製品製造業、食品製造業研發支出百分比的增加。 在對研究經費百分率 Wald 檢定後,我們試著整理出十個產業受實質有效匯 率所影響的大小排名,整理出的順序如下 𝛽34, 𝛽35> 𝛽39 > 𝛽37> 𝛽38, 𝛽310> 𝛽36> 𝛽31> 𝛽33 > 𝛽32

32 由上式可知受實質有效匯率影響最大的是電腦、電子產品及光學製品製造業 和電子零組件製造業,後面依序資訊及通訊傳播業大於化學材料製造業大於化學 製品製造業和專業、科學及技術服務業大於食品製造業大於紡織業大於金屬製品 製造業大於印刷及資料儲存媒體複製業。 其中是電腦、電子產品及光學製品製造業和電子零組件製造業受實質有效匯 率影響間沒有顯著差異所以這兩個產業無法排出順序,而化學製品製造業和專業、 科學及技術服務業亦是受實質有效匯率影響間沒有顯著差異,但可以確定的是化 學製品製造業和專業、科學及技術服務業受實質有效匯率影響程度介於化學材料 製造業和食品製造業之間。

33

第五章 結論與建議

5.1 結論

本研究的目的在於探討台灣產業升級與央行匯率政策的關係研究,由於近年 來央行以貶值策略來提升廠商出口額,但我們的產業轉型與升級卻沒有明顯的再 一次的提升且央行實行的貨幣貶值政策使廠商一直依賴價格競爭,是否因此怠慢 技術研發。 首先我們利用 2010 至 2014 年產業資料探討匯率政策對產業升級的關係,由 於產業升級較難量化,所以我們用其他變數代表產業升級,因為用一個變數來代 表可能會太過獨斷或者不一定能真實反映情形因此設兩條迴歸式,兩個不同的被 解釋變數分別為研究經費百分率與研發人數百分比來代別產業升級。接下來我們 擁有兩條追蹤資料迴歸式,而後我們對兩條迴歸式的變數做單根檢定,據檢定結 果沒有單根都顯示穩定。 由追蹤資料迴歸式估計結果顯示實質有效匯率與研究經費百分率與研發人 數百分比皆正相關且顯著,表示台幣升值會使研究經費增加間接表示可以增加產 業升級能力。接下來我們嘗試分析細看實質有效匯率升值對各個產業的研發經費 百分率與研發人數百分比有何影響,結果顯示實質有效匯率升值除了對印刷及資 料儲存媒體複製業的研發人數百分比不顯著影響,其他產業對於匯率升值與研究 經費百分率與研發人數百分比皆正相關且顯著,換句話說即是匯率升值可以帶動 台灣的產業升級。 而後我們分析當央行實行匯率政策時對於各產業影響力的大小,如果央行實 行使台幣升值政策,對於各行業的得衝擊大小我們依序分為如下。34 各行業的研發人數百分比衝擊大小順序為: 電子零組件製造業和電腦、電子產品及光學製品製造業大於化學材料製造業、食 品製造業、化學製品製造業、紡織業、印刷及資料儲存媒體複製業而化學材料製 造業、食品製造業、化學製品製造業、紡織業大於印刷及資料儲存媒體複製業, 其中電子零組件製造業和電腦、電子產品及光學製品製造業沒有顯著的差異結果 而化學材料製造業、食品製造業、化學製品製造業、紡織業這四個產業間亦是無 顯著差異。 各行業的研發經費百分率影衝擊大小順序為: 電腦、電子產品及光學製品製造業和電子零組件製造業,後面依序資訊及通訊傳 播業大於化學材料製造業大於化學製品製造業和專業、科學及技術服務業大於食 品製造業大於紡織業大於金屬製品製造業大於印刷及資料儲存媒體複製業。 由於台灣對於電子產業有一定的重視程度,且電子產業對於台灣國內生產毛 額貢獻亦不少,經由本研究顯示電子零組件製造業和電腦、電子產品及光學製品 製造業在研發經費百分率和研發人數百分比對於匯率政策比其他行業來說,敏感 度是最高的,因此要台灣的電子產業停止代工階段使產業升級,央行的貨幣升值 政策對於電子產業升級的正面影響將會比其他產業影響的更大。 台幣的貶值雖然可以使企業外銷利潤增加,但長久以來可能會使廠商過度依 賴於價格競爭,導致於降低成本來增加產品出口為廠商的第一策略,但價格競爭 容易依照市場價格的波動而使利潤不穩定,如果廠商的競爭能力是依照產品的品 質和創新的話便不容易受到市場價格波動而影響,例如 apple 的手機一直在求創 新且定價總是比別人高出許多,但還是非常多人願意購買,因此價格競爭對於廠 商實不應該對度依賴,應以產品品質與產品創新為重才是長遠之道。台幣適度的

35 升值可能會使企業產生危機意識不再依賴價格競爭轉而花經費增加產品品質或 產品創新,經本研究實證結果顯示台幣的升值確實有助於台灣產業的升級。

5.2 研究建議與限制

本文主要探討央行的貨幣政策與產業升級的關係但這類方面的文章並不多, 本研究所採用的變數並不多所以仍有值得後續研究之處,將可延伸發展之建議為 (1)本研究僅以本國資料為樣本,因此無法得知其他各國貨幣升值對於產業的 影 響,建議納入國外的樣本資料以期望得到更多不同的發現。 (2)本研究採用對外投資、對大陸投資、實質有效匯率等變數,希望可以加入 更多的變數,以期望能得到各種變數影響效應的結果。 (3)本研究僅採用研發人數百分比、研究經費百分率來代表產業升級,由於還 有些代理變數可以使用,例如專利數、創新績效等等的代理變數,但由於資料難 以收集所以沒有使用其他代理變數來進行估計,期望後續研究者能加入更多代理 變數進行研究。 在研究過程中,雖然強調嚴謹和客觀可是仍有以下限制影響本研究 (1)研究樣本的限制: 本研究選取紡織業、印刷及資料儲存媒體複製業、金屬製品製造業、電子零組件 製造業、電腦、電子產品及光學製品製造業、食品製造業、化學材料製造業、化 學製品製造業、資訊及通訊傳播業、其他專業科學及技術服務業,等 10 個產業, 因為還有其他產業的樣本資料短少所以無法納入本次研究之中。36 (2)研究時間範圍之限制:

本研究希望可以採用更多年分的資料來進行研究,但是因為其中部分年份的資料 無法取得,所以能夠採取連續年資料的只有 2010~2014 等五年的連續樣本年資 料。

37

參考文獻

一、中文參考文獻

王健全、陳厚銘(2000),「政府獎勵措施對廠商績效之影響-LISREL分析方法 之應用」。臺大管理論叢,第10卷第2期,頁71-96。 林明震(2010),「對外投資與海外生產對產業升級之影響─台灣傳統產業與高 科技產業的比較」,國立台灣大學經濟學碩士論文。 陳玉麟(2011),「對外創新多元性、吸收能力,與創新產出:以台灣 2000 年 到 2004 年上市公司為例」。台大管理論叢,第 22 卷第 1 期,頁 199-238。 陳坤銘、郭炳伸、林信助、林家慶(2012),「新台幣實質匯率與產業升級及對 外投資關係」。中央銀行季刊,第 34 卷第 1 期,頁 3-34。 楊志海、陳忠榮(2002),「研究發展,專利與生產力-台灣製造業的實證研究」。 經濟論文叢刊,第 30 卷第 1 期,頁 27-48。 蔡宜臻、邱俊榮(2007),「對外投資與研究發展」。 經濟論文,第 35 卷第 1 期,頁 53-82。38

二、英文參考文獻

Becker, B., and N. Pain. (2008), “What Determines Industrial R&D Expenditure in the UK?” The Manchester School, 76(1), 66-87.

Becker, B., and S.G. Hall. (2003), “Foreign Direct Investment in Industrial R&D and Exchange Rate Uncertainty in the UK,” National Institute of Economic and

Social Research (NIESR), No. 217.

Blundell, R., R. Griffith, and J.V. Reenen. (1999), “Market Share, Market Value and Innovation in a Panel of British Manufacturing Firms,” Review of Economic

Studies, 66, 529-554.

Chen, K.M., J.T. Huang, and S.F. Yang. (2005), “R&D Spending and Location Choice of Foreign Direct Investment: Evidence from a Newly-Industrialized Country,” The ANZIBA 2005 Conference, Melbourne: Australia.

Cohen, W.M., and S. Klepper. (1996), “Firm Size and the Nature of Innovation within Industries: The Case of Process and Product R&D,” Review of Economics and

Statistics, 78, 232-243.

Lee, M., and D. Na. (1994), “Determinants of Technical Success in Product Development When Innovative Radicalness Is Considered,” Journal of

Product Innovation Management, 11(1), 62-68.

Scherer, F.M., and K. Huh. (1992), “R&D Reactions to High-Technology Import Competition,” Review of Economics and Statistics, 74(2), 202-212.

39

Scherer, F.M. and D. Ross. (1990), Industrial Market Structure and Economic

Performance, Boston: Houghton Mifflin Company.

Schumpeter, J.A. (1942), Capitalist Socialism and Democracy, New York: Haper & Brothers.

Solow, R.M. (1957), “Technical Change and the Aggregate Production Function,”

Review of Economics and Statistics, 39, 312-320.

Yang, S.F., and K.M. Chen. (2010), “The Impact of Outward Foreign Direct Investment on Domestic R&D Activity: Cost Saving Versus Technology- Sourcing,” Presented at 2010 East Asian Economic Association’s 12th

Convention, Seoul, Korea.

Zietz, J. and B. Fayissa. (1992), “R&D Expenditures and Import Competition: Some Evidences for the U.S.,” Weltwirtschaftliches Archiv, 128(1), 52-66.