應用多重類神經網路於台灣期貨指數極短線走勢行為知識發現

62

0

0

全文

(2) 應用多重類神經網路於台灣期貨指數 極短線走勢行為知識發現 Applying Multi-Neural Network on Short Term Intraday Trading of Taiwan Index Futures Market 研 究 生:許 惠 喬. Student: Huei-chiau Shiu. 指導教授:陳 安 斌. Advisor: Dr. An-Pin Chen. 國立交通大學 資訊管理研究所 碩士論文. A Thesis Submitted to Institute of Information Management College of Management National Chiao Tung University in Partial Fulfillment of the Requirements for the Degree of Master of Science in Information Management June 2010 Hsinchu, Taiwan, the Republic of China. 中華民國. 九十九 年 六 月.

(3) 應用多重類神經網路於台灣期貨指數 極短線走勢行為知識發現 學生:許惠喬. 指導教授:陳安斌 博士. 國立交通大學資訊管理研究所碩士班 摘要 台灣是一個淺蝶式市場,股市易受消息面影響而大幅波動,同時美股與台股的 連動性高,隔夜的風險使得投資人長期獲利在一夕之間縮減,採用日內投資交易可 規避隔夜持有之風險。但自從當沖保證金減半制度實施、政府連續調降交易稅、電 子交易使得手續費逐年下降,使得期貨交易成本大幅降低,日內投資參與者與日遽 增,當沖獲利空間增加的同時亦帶來風險;因此本研究為了規避這些風險,加入了 長線保護短線的概念,以輔助投資人進行日內交易的決策擬定。 本研究提出以多重類神經網路為架構,搭配長短期技術分析,學習台灣加權指 數期貨日內趨勢行為,嘗詴從股價趨勢行為中,找出知識規則。運用多重類神經網 路來針對長期、短期單一網路做總和評判,使類神經網路的輸出更具有可靠性,建 立一個預測日內極短線指數趨勢的預測模型 由實驗結果得知,多重類神經網路模型在預測能力以及獲利能力上,表現較單 一類神經網路模型優異,準確率提升。由此可知多重網路經總和批判,統整長、短 期物理力量後的效果確實會優於單一網路。同時也證實了藉由長線保護短線的概念 來進行日內極短線的投資操作,可以有效降低日內股價波動的風險。. 關鍵字:多重類神經、日內交易、台灣指數期貨、技術分析. i.

(4) Applying Multi-Neural Network on Short Term Intraday Trading of Taiwan Index Futures Market Student: Huei-chiau Shiu. Advisor: Dr. An-Pin Chen. Institute of Information Management National Chiao Tung University. Abstract The stock market in Taiwan is a shallow-plate market, which is often vulnerable to sharp fluctuations by news side effects. Besides, U.S. stock markets and Taiwan stock index are highly correlated. Investors may lose their long-term profits quickly due to overnight risks, therefore intraday trading can be used to avoid such risks. However, since the intraday trading futures margins reduced by half, futures transaction tax reductions, and decreased electronic transactions fees year by year, these factors increase the intraday trading investors and also reduce the futures transaction cost substantially. Increasing in daily trading profits also increase the risks. Therefore, in order to avoid these risks mentioned above, this study adds the concept of long-term protection of short-term to assist investors on intraday trading decisions. This study proposes a multi-neural network model with long-term and short-term technical analysis and tries to find the knowledge rules of the trends in TAIEX Futures’ intraday trading behavior. By using multi-neural network, we make integrated evaluation of long-term and short-term subnetwork, and verify the more reliability of the neural network’s output. Therefore, a very short-term intraday trading of Taiwan Index Futures trend forecast model is established. The results show that multi-neural network is significantly more effective than single neural network model in forecasting accuracy and trading profitability. We also confirm that the concept of long-term protection of short-term can effectively reduce the risk of intraday trading stock price volatility. Keyword:Multi-Neural Network, Intraday Trading, TAIEX Futures, Technical Analysis. ii.

(5) 誌謝 本篇論文的完成,首先要感謝的是我的指導教授 陳安斌老師。在老師的指導 之下,開闊了學生在金融學術研究領域的視野。老師的教學熱枕、致力於學術與實 務的結合,更是讓我對於知識有了不同與以往的想法與認知。此外,老師幽默風趣 的言語、待人處事的直率與真性情,讓我獲益良多。也要感謝三位口詴委員,交通 大學財金所王淑芬老師、清雲科技大學財務金融系林秀怡老師以及育達科技大學資 管系盛介中老師,仔細的審閱初稿,給予我許多受用的建議與協助,使得本篇論文 更為完整。 在論文撰寫期間,非常感謝秋紅學姐,仔細的閱讀論文,給予校正。特別感謝 博文學長,總能即時的為我解惑,一貣腦力激盪,陪我解決每個困難,指引我正確 的研究方向,在此致上萬分的謝意。也要感謝儒琦、鈺綾、瑞昌這幾位一貣打拼的 戰友們,這一路上的辛勞、苦悶,因為有你們的相伴,使我不孤單;還有璁賦、益 民、怡涵、佩昀、欣瑜,為實驗室增添許多活力與歡笑,我不會忘記我們餐餐都在 女二、全家度過的日子。因為有你們的陪伴,讓我最後的學生生涯過的相當充實。 最後,要感謝一路支持我的家人,我的爸媽還有兩位妹妹,在我心情沮喪、難 過之際,你們總為我打氣、聽我訴苦,做我的心靈支柱。還有我最愛的 KinKi Kids, 煩悶的時候,聽著你們的歌、看著你們的笑容,讓我又有動力繼續前進。 要感謝的人太多了。這篇論文將獻給所有關心我的親人、師長與朋友們,願與 您們一同分享這份榮耀與喜悅。. 許惠喬 謹致 于 交通大學資訊管理研究所 中華民國九十九年七月. iii.

(6) 目錄 中文摘要............................................................................................................................. i 英文摘要............................................................................................................................ii 誌謝...................................................................................................................................iii 目錄................................................................................................................................... iv 表目錄............................................................................................................................... vi 圖目錄..............................................................................................................................vii 第一章 緒論...................................................................................................................... 1 1.1 研究背景............................................................................................................. 1 1.2 1.3 1.4 1.5. 研究動機............................................................................................................. 2 研究目的............................................................................................................. 3 研究限制............................................................................................................. 3 研究流程............................................................................................................. 4. 1.6 論文架構............................................................................................................. 5 第二章 文獻探討.............................................................................................................. 6 2.1 日內交易............................................................................................................. 6 2.1.1 股市日內價格波動行為之相關文獻...................................................... 6 2.1.2 日內交易相關文獻小結.......................................................................... 8 2.2 技術分析............................................................................................................. 8 2.2.1 技術分析之相關文獻.............................................................................. 8 2.2.2 技術指標.................................................................................................. 9 2.2.3 技術指標有效性之相關文獻................................................................ 10 2.2.4 技術分析相關文獻小結........................................................................ 12 2.3 倒傳遞類神經網路............................................................................................ 12 2.3.1 倒傳遞類神經網路簡介........................................................................ 12 2.3.2 倒傳遞類神經網路於財務金融領域相關文獻..................................... 13 2.3.3 倒傳遞類神經網路之相關文獻小結.................................................... 15 2.4 多重類神經網路............................................................................................... 15 2.4.1 多重類神經網路之相關文獻................................................................ 16 2.4.2 多重類神經網路之相關文獻小結........................................................ 17 第三章 研究方法與步驟................................................................................................ 18 3.1 研究模型說明與架構........................................................................................ 18 3.2 研究對象與期間................................................................................................ 20 3.3 資料轉換(移動視窗切割) ................................................................................. 20 3.4 資料前處理........................................................................................................ 21 3.4.1 計算技術指標......................................................................................... 21 3.4.1.1 技術指標之一階變量.................................................................. 21 iv.

(7) 3.4.1.2 技術指標之二階變量.................................................................. 22 3.4.2 資料正規化............................................................................................. 22 3.4.2.1 一階正規化.................................................................................. 22 3.4.2.2 二階正規化.................................................................................. 22 3.4.3 輸出變數改良修正................................................................................ 23 3.4.3.1 獎勵懲罰機制.............................................................................. 23 3.4.3.2 趨勢方向學習............................................................................. 24 3.4.4 輸入變數篩選........................................................................................ 24 3.5 多重類神經網路模型設計................................................................................ 27 3.5.1 倒傳遞類神經參數設定........................................................................ 27 3.5.2 買賣訊號門檻值設定............................................................................ 28 3.5.3 停損機制與交易策略............................................................................ 29 3.6 對照組模型驗證................................................................................................ 30 3.6.1 單一類神經網路模型............................................................................ 30 3.6.2 隨機交易模型........................................................................................ 30 3.7 績效評估模式.................................................................................................... 30 3.7.1 準確率評估............................................................................................. 30 3.7.2 獲利能力評估......................................................................................... 31 第四章 實證結果與分析................................................................................................ 32 4.1 實驗結果分析................................................................................................... 32 4.1.1 對照組-單一類神經網路模型 .............................................................. 32 4.1.2 對照組-隨機交易模型 .......................................................................... 33 4.1.3 實驗組(多重類神經網路)與對照組比較 ............................................. 33 4.1.4 實驗組加入門檻值之結果.................................................................... 35 4.2 統計檢定............................................................................................................ 36 4.2.1 實驗組與對照組之統計檢定................................................................ 36 4.2.1.1 檢定實驗組與對照組之母體變異數......................................... 36 4.2.1.2 檢定實驗組與對照組之預測能力............................................. 37 4.2.1.3 檢定實驗組與對照組之獲利能力............................................. 38 4.2.2 實驗組之間的統計檢定......................................................................... 39 4.2.2.1 檢定實驗組之間的母體變異數................................................. 40 4.2.2.2 檢定實驗組之間的預測能力..................................................... 40 4.2.2.3 檢定實驗組之間的獲利能力..................................................... 41 第五章 結論與建議........................................................................................................ 43 5.1 結論.................................................................................................................... 43 5.2 建議.................................................................................................................... 43 參考文獻.......................................................................................................................... 45 附錄.................................................................................................................................. 48 附錄一:30 次模擬結果摘要表............................................................................. 48. v.

(8) 表目錄 表 1-1 表 2-1 表 2-2 表 2-3 表 2-4 表 2-5 表 2-6 表 3-1. 台灣指數期貨(大台)歷年交易成本 ................................................................... 1 本研究整理股市日內價格波動行為之相關文獻 ............................................... 7 本研究整理技術分析之相關文獻 ....................................................................... 9 本研究採用之技術指標種類 ............................................................................... 9 本研究整理技術指標有效性之相關文獻 ......................................................... 11 本研究整理倒傳遞類神經網路之相關文獻 ..................................................... 14 本研究整理多重類神經網路之相關文獻 ......................................................... 17 一分鐘資料所採用之技術指標 ......................................................................... 21. 表 3-2 表 3-3 表 3-4 表 3-5 表 3-6. 五分鐘資料所採用之技術指標 ......................................................................... 21 一分鐘子網路篩選後的輸入變數 ..................................................................... 26 五分鐘子網路篩選後的輸入變數 ..................................................................... 27 一分鐘子網路參數設定表 ................................................................................. 28. 表 3-7 表 4-1 表 4-2 表 4-3 表 4-4. 五分鐘子網路參數設定 ..................................................................................... 28 多重主網路參數設定 ......................................................................................... 28 對照組單一子網路模型實驗結果(未加入門檻值)........................................... 32 對照組隨機交易模型實驗結果 ......................................................................... 33 實驗組與對照組比較之結果(未加入門檻值)................................................... 33 實驗組加入門檻之結果 ..................................................................................... 35. 表 4-5 實驗組與對照組之母體變異數檢定結果 ......................................................... 36 表 4-6 實驗組模型與對照組模型之準確率假設檢定 ................................................. 37 表 4-7 實驗組模型與對照組模型準確率檢定結果 ..................................................... 38 表 4-8 實驗組模型與對照組模型之獲利假設檢定 ..................................................... 38 表 4-9 實驗組模型與對照組模型獲利能力檢定結果 ................................................. 39 表 4-10 實驗組之間的母體變異數檢定結果 ............................................................... 40 表 4-11 實驗組模型間的準確率假設檢定 ................................................................... 40 表 4-12 實驗組之間準確率檢定結果 ........................................................................... 41 表 4-13 實驗組模型間的獲利能力假設檢定 ............................................................... 41 表 4-14 實驗組之間獲利能力檢定結果 ....................................................................... 42 表 6-1 表 6-2 表 6-3 表 6-4 表 6-5 表 6-6. 單一類神經模型(預測 3 分)模擬 30 次結果摘要表......................................... 48 單一類神經模型(預測 5 分)模擬 30 次結果摘要表......................................... 49 單一類神經模型(預測 7 分)模擬 30 次結果摘要表......................................... 50 多重類神經模型(預測 3 分)模擬 30 次結果摘要表......................................... 51 多重類神經模型(預測 5 分)模擬 30 次結果摘要表......................................... 52 多重類神經模型(預測 7 分)模擬 30 次結果摘要表......................................... 53. vi.

(9) 圖目錄 圖 1-1:研究流程圖 ......................................................................................................... 5 圖 2-1:文獻回顧知識地圖 ............................................................................................. 6 圖 2-2:倒傳遞類神經網路架構圖 ............................................................................... 13 圖 2-3:多重類神經網路架構圖 ................................................................................... 16 圖 3-1:實驗架構圖 ....................................................................................................... 18 圖 3-2:三組實驗組架構圖 ........................................................................................... 19 圖 3-3:移動視窗切割 ................................................................................................... 20 圖 3-4:股價之相對漲跌幅 ........................................................................................... 23 圖 3-5:篩選前輸入變數 ............................................................................................... 23 圖 3-6:改良式逐步篩選法 ........................................................................................... 26 圖 4-1:實驗組與對照組比較之結果 ........................................................................... 34 圖 4-2:實驗組加入門檻之結果 ................................................................................... 35. vii.

(10) 第一章 緒論 1.1 研究背景 1997 年“期貨交易法”頒布實施。同年,台灣期貨交易所成立,宣告台灣期貨 市場正式開張。但自開市以來即面臨新加坡交易所的競爭,因此通過降低交易成本 提升成交量已成為首要課題。而投資者付出的投資成本為交易稅及手續費,為使交 易成本下降,政府實施調降期交稅與推動電子交易來因應。同時,期交所陸續推出 新交易品種及其他各項制度的改革雙管齊下,加強了台灣金融期貨市場的廣度和深 度,使得交易量呈現高速增長態勢。台灣期權市場交易量從 1998 年至 2009 年大幅 提升,增長了 485 倍。 1997 年 7 月證交所開放證券商從事網路等電子交易。隨著金融商品增加及網 路普及化發展,投資人對金融資訊系統所需的功能也日趨複雜化。時至今日,便捷 的網路下單環境已是所有期貨商提供的基本服務。透過電子交易可大幅縮短期貨交 易的委託成交時間,迅速反映市場價格資訊。透過電子下單軟體可為投資者提供專 業的交易策略分析,並計算控制投資者帳戶的損益風險。據統計,2006 年前十大 期貨商電子交易比重佔經紀業務交易量的 60%,並逐年增長,排名越前面的期貨 商,電子交易比重也越高。隨著電子交易成為主流趨勢,期貨商間的競爭環境愈趨 激烈,為爭取市場占有率,採以殺價搶市、手續費折讓擴展客戶,已幾達成本底線。 隨著手續費逐年降低,提高客戶交易意願,期貨市場交易量明顯增長。 台灣期貨市場曾調降期交稅 3 次。2000 年 5 月 2 日首次調降,稅率由 0.05% 降至 0.025%,2006 年 1 月 1 日第 2 次降稅,稅率由 0.025%降至 0.01%,2008 年 10 月 6 日第 3 次降稅,稅率由 0.01%降至 0.004%。觀察過去 3 次調降稅率的結果 對於擴大市場規模的效果非常顯著。特別是第三次降稅後,2008 年成交量一舉超 越新加坡期貨交易所。 從開市以來的金融市場沿革,由於手續費與交易稅大幅調降的影響,形成一般 投資人每次來回期貨交易只需 2 點價差即有獲利空間,使得日內極短線的投機操作 產生獲利的機會。 表 1-1 台灣指數期貨(大台)歷年交易成本 2004 年. 2006 年. 單位:一口 2009 年. 單邊 交易成本. 散戶. 大戶. 散戶. 大戶. 散戶. 大戶. 期貨手續費. $400. $160. $200. $80. $100. $40. 期貨交易稅. 0.025%. 0.01%. 0.004%. 資料來源:期交所與本研究整理 1.

(11) 1.2 研究動機 台灣股市為一淺碟式市場,容易受到消息面影響使得股價劇烈波動。隨著全球 市場的自由化與國際化,國際間股市的動態影響更為密切。特別是全球經濟龍頭的 美國,台灣股市深受其影響。在金融風暴初期,歐美股市動輒每日下跌 5%至 10%, 連帶亞洲股市一開盤就跳空下跌,隔夜的風險使得投資人長期獲利在一夕之間縮減, 因此投資人需應用避險模式來保全自有資產。 除了採用避險模式來規避隔夜風險外,最好的方式就是採取日內交易的方式進 行投資,每日的開盤股價變化已將隔夜的消息加以反應,投資人可以在盤中充分掌 握風險,以避免重大的投資損失。楊筆琇(1999)[34]利用因果關係檢定與誤差修正 模型探討台灣加權指數、台灣電子股指數、美國道瓊指數與那史達克指數領先與落 後關係,研究證實美國道瓊工業指數與那史達克指數,對台灣電子股指數及台灣加 權股價指數有明顯的影響。由此研究即可證明投資人隔夜持有部位的風險並非本身 可以掌控的。 2007 年 10 月 8 日台灣開始實施當沖保證金減半措施。據統一期貨月刊研究報 告(2009)[31]指出,該制度實施後,使得台指期日內整體振幅向右移動、上下波動 區間擴大。因此,實施當沖保證金減半,對台指期波動有正向影響,日內台指期的 波動擴大,則有機會增加當沖的獲利空間。自從當沖保證金減半制度實施,與 2008 年財政部再次調降期交稅後,台灣期貨市場的成交量便屢創新高。期貨交易成本大 幅降低,促使期貨當沖意願比率增加,再加上美國次貸如雪球般擴大而成的金融海 嘯,使得金融操作難度大增,投資人開始傾向收盤前帄倉或減碼留倉的操作策略; 而原本就習慣當沖的投資人,則是交易頻率越來越高與下單速度越來越快。 由此可知,藉由日內投資操作雖可避免因隔夜風險所帶來的虧損,但是由於日 內投資參與者與日遽增,日內股市往往會受到投資人行為影響,特別是大額投資人 (例如法人),而造成股市異常的瞬間變化,獲利空間增加的同時亦帶來風險。 在實務上,技術分析被用來做價格的預測已有長遠的歷史。所謂技術分析是指 利用資產之價量資訊,以繪圖紀錄的方式尋找其中的型態與結構。換句話說,技術 分析專家相信在歷史價量中存在著一定的行為模式,可用來預測未來的價格走勢。 由於投資者有不同的投資持股時段,故有不同的時間週期,依投資者持股時段的不 同有長、中、短期、當沖之分,故在金融市場技術分析的線路圖裡即有不同的週期 指標型態與圖形,長週期時段分析的資料較多,所顯示的型態與圖形則較為真實與 穩定;短週期時段分析的資料較少,所顯示的型態與圖形則較為鬆散與不穩,故操 作短期或當沖的投資者、必頇瞭解當時中、長線的趨勢方向,是否為同向,進場前 先看長線的趨勢方向型態,再找同方向的短線進場,才會有勝算的機會。這就是所 謂長線保護短線的概念。. 2.

(12) 因此,透過長線保護短線的概念,跟著大盤順勢操作,可降低日內交易的風險。 本研究嘗詴採納上述之概念,納入不同的時間區間,以掌握區間影響力道,發展一 套整合長中短期影響股市因素的預測模型。. 1.3 研究目的 Blank(1991)[3] 和 Brock , Lakonishok and LeBaron(1992)[4]的研究中指出股票 市場的波動呈現非線性的結構,此結果也相當於指出使用傳統的統計方法或是線性 之分析模式對股價預測的限制性。而人工智慧方法學應用在財務金融領域的研究日 漸普及,對於類似非線性問題的解決能力更優於傳統模式,其中最常見的即為類神 經網路。但其中仍然也存在一些問題,輸入變數的差異,以及輸出結果的應用等, 皆為影響類神經網路預測成敗的關鍵[35]。若輸入變數能夠有效的分類,再配合適 當的資料前處理,最後進行總和評判,將可提升整體預測的效果。 本研究提出以多重類神經網路為架構,搭配長短期技術分析,學習台灣加權指 數期貨日內趨勢行為,嘗詴從股價趨勢行為中,找出知識規則。由於多重類神經網 路是由數個獨立的神經網路所組成。主網路可繼承子網路在不同面向輸入變數之最 適權數,透過本身的訓練進一步對各面向之輸出做總和評判,得到最適當的權重值, 使其誤差降到更穩定也更低。因此,本研究將運用多重類神經網路來針對長期、短 期單一網路做總和評判,使類神經網路的輸出更具有可靠性,提供投資人明確的買 賣交易資訊,提供一穩健的投資輔助決策工具。 綜合上述,本研究希望能提出一個整合性的台灣加權指數期貨日內預測模式, 以達到以下的目標: 1.. 透過類神經網路,學習台指期貨極短線行為的知識規則,證明金融市場具有物 理行為。. 2.. 運用多重類神經網路整合長期、短期的時間序列,作總和評判,以提升投資人 對日內走勢的掌握程度。. 3.. 進行日內期貨交易操作,使投資人規避隔夜風險。. 4.. 建構停損機制,提供穩定可靠的獲利降低損失蔓延的可能性。. 5.. 透過門檻值之處理,加強類神經網路之預測準確率。. 1.4 研究限制 本研究以多重類神經網路模型應用在台灣加權指數期貨日內趨勢預測,研究過程 有以下限制: 1.. 在獲利計算方面,交易成本包含手續費與交易稅,一次交易扣除交易稅0.004%,. 3.

(13) 假設以現在契約總值7000點,換算金額為112元:手續費買進賣出各100元,概 算交易一次共扣除交易成本2點。 2.. 一口期貨契約交易成本僅考慮買進、賣出來回之手續費與交易稅。. 3.. 本研究採日內交易,每日交易部位最遲將於13:30進行帄倉交易。. 4.. 本研究為簡化模型,不考慮利率、物價變動、期貨保證金變動的影響。. 5.. 本研究有停損單之假設,若持有部位之損失一旦達到停損點,假設停損單價格 能立即成交,控制每口交易最大損失為停損點+交易成本2點。. 6.. 由於交易時會有掛單價格與成交價格不一樣的狀況,本研究假設掛單價格皆能 立即成交。. 1.5 研究流程 本研究利用多重類神經網路模型,針對台灣加權指數期貨日內分鐘資料進行趨 勢行為學習,進而發現隱藏於日內趨勢行為中的知識規則,以輔助投資人建立較佳 的日內交易策略。 研究的方法與步驟依序為說明問題背景與動機,確認研究目的與範圍限制。接 著參考國內外有關日內交易、技術分析、倒傳遞類神經網路、多重類神經網路的文 獻,以確定使用的方法學。接著進行資料的蒐集與前處理,並設計實驗模型。實驗 模型包含本研究提出的整合不同時間區間的多重類神經模型。對照組包含單一時間 區間神經網路模型與隨機交易模型。實驗設計目的在確認整合不同時間區間的多重 類神經網路應用於台指期貨日內走勢預測是否優於單一時間區間的類神經網路模 型。最後進行實驗組與對照組各模型間的統計檢定,以驗證各模型間是否有顯著績 效差異。本研究流程圖如圖 1-1 所示。. 4.

(14) 圖 1-1:研究流程圖. 1.6 論文架構 本論文之架構分為五章,說明如下: 第一章 緒論: 說明研究背景與動機、研究目的、研究限制、研究流程。 第二章 文獻回顧: 針對本論文的研究問題進行文獻的探討與回顧,包含日內交易、技術分析、倒 傳遞類神經網路及多重類神經網路之文獻。 第三章 研究方法: 描述本研究資料前處理方法、實驗模型的設計與架構及績效評估模式。 第四章 實驗結果與分析: 說明本研究的實驗步驟並針對不同模型間的實驗結果進行績效比較。 第五章 結論與建議: 總結研究結論與未來可能之研究方向。 5.

(15) 第二章 文獻探討 本研究主要目的是希望能夠整合不同時間區間的多重類神經網路模型,提出一 個準確而有效的台灣加權指數期貨日內走勢預測方法。本章針對研究中所需的理論 及概念作介紹。第一節是日內交易可行性與風險之探討;第二節是技術分析之相關 研究,包括如何將其理論用於期市日內價格波動之研究;第三節是介紹倒傳遞類神 經網路之原理與發展;第四節介紹多重類神網路之原理與發展。以下以知識地圖的 概念來貫穿整章文獻探討,並用魚骨圖來呈現。. 圖 2-1:文獻回顧知識地圖. 2.1 日內交易 台灣股市呈現淺碟式市場的行為,市場極易受外力影響而有劇烈波動。在 2007 年金融風暴初期,歐美股市動輒每日下跌 5%至 10%,受到與台灣連動性極高的美 國股市影響,台股亦常出現一開盤就跳空下跌甚至是以跌停價位開出,如此一來, 在開盤時,投資人還來不及對持有部位做出動作前,被迫承受前一夜消息影響所帶 來的風險。股市隔夜效應下(Overnight Effect)的市場波動所造成的虧損,侵蝕掉投 資人留倉部位的獲利,就長期布局的投資策略而言,潛藏著不確定性的高度系統風 險。相較之下,短期操作如日內極短線投資交易,具有可適當規避該環境下的高度 系統風險特點。. 2.1.1 股市日內價格波動行為之相關文獻 Wood et al.(1985)[18]比較1971年-1972年和1982年兩期間紐約證券交易所. 6.

(16) (NYSE)和美國交易所日內資料的報酬與報酬變異,研究結果發現,在兩期間開盤 的報酬與報酬變異皆有較高值,開盤後一小時,則急速下滑呈穩定狀態,直到收盤 前一小時,又有較高報酬和報酬變異。兩期間的日內報酬變異均呈U型曲線型態。 Harris(1986)[10]以紐約證券交易所(NYSE)普通股市交易資料,以十五分鐘做間 隔進行日內觀察時段之報酬率是否相等的檢定研究。結果指出開盤後四十五分鐘與 收盤前十五分鐘皆存在顯著的異常報酬,及呈現所謂的U型曲線(U-Shaped)型態。 Wang et al.(1999)[17]嘗詴應用馬可夫鏈(Markov Chains)模型於日經指數與期 貨進行日內動態行為的研究,其結果指出價格波動呈現 U 型曲線型態。 李佩真(2003)[22]探討台灣加權股價指數期貨的隔夜效應,該研究指出,非交 易時間的資訊累積無法立即反映在股價的變動上,投資者只能在隔日開盤後針對非 交易時間所獲得的資訊進行持股部位的調整,這是為何開盤時的交易活動較為積極 的原因。研究結果證實隔夜效應對日內交易的顯著性。 楊文誠(2005)[36]針對台股指數期貨與小型台股指數期貨市場是否存在日內價 格反轉現象作探討,其研究指出,台股指數期貨與小型台股指數期貨皆存在普遍開 高情形,這表示開盤時隔夜資訊會迅速的反應在期貨價格上。此外,開盤後15 分 鐘,出現價格反轉,反轉現象大約持續30分鐘,這代表非理性的投資行為在期貨市 場是存在的,導致投資者會有過度反應而產生價格反轉。 表 2-1 本研究整理股市日內價格波動行為之相關文獻 作者. 年代. 貢獻. Wood et al.. 1985. 比 較 1971 年 -1972 年 和 1982 年 兩 期 間 紐 約 證 券 交 易 所 (NYSE)和美國交易所日內資料的報酬與報酬變異,研究結 果發現兩期間的日內報酬變異均呈U型曲線型態。. Harris. 1986. 檢定紐約證券交易所(NYSE)普通股市交易資料日內報酬 率是否相等。結果指出開盤後四十五分鐘與收盤前十五分 鐘皆存在顯著的異常報酬,及呈現所謂的U型曲線 (U-Shaped)型態。. Wang et al.. 1999. 應用馬可夫鏈(Markov Chains)模型於日經指數與期貨進行 日內動態行為的研究,其結果指出價格波動呈現 U 型曲線 型態。. 李佩真. 2003. 非交易時間的資訊累積無法立即反映在股價的變動上,投 資者只能在隔日開盤後針對非交易時間所獲得的資訊進行 持股部位的調整,這是為何開盤時的交易活動較為積極的 原因。研究結果證實台灣加權股價指數期貨隔夜效應對日 內交易的顯著性。. 楊文誠. 2005. 台股指數期貨與小型台股指數期貨皆存在普遍開盤跳高情 7.

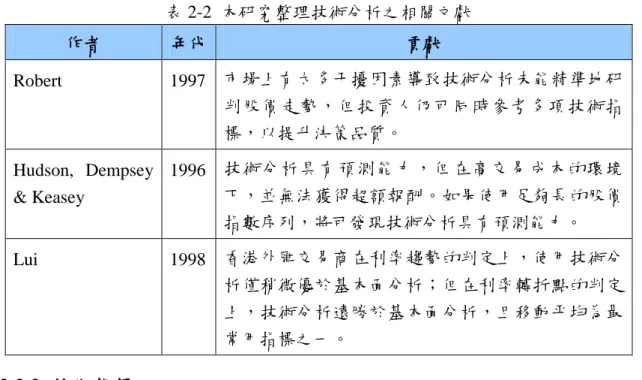

(17) 形,顯示開盤時隔夜資訊會迅速的反應在期貨價格上。此 外,開盤後15分鐘,出現價格反轉,反轉現象大約持續30 分鐘,這代表非理性的投資行為在期貨市場是存在的,導 致投資者會有過度反應而產生價格反轉。. 2.1.2 日內交易相關文獻小結 由本小節文獻可知,股市日內報酬變異與價格波動行為存在特定型態,可推知 股市行為並非僅為單純的隨機波動。而隔夜效應的存在,使得開盤報酬變異較高且 出現價格反轉現象。因此,本研究將採用日內交易以規避隔夜交易的高度系統風險, 本研究的交易資料每日開盤後 15 分鐘以及收盤前 15 分鐘資料將不予採計。. 2.2 技術分析 技術分析理論貣源於 1884 年查理斯‧道氏(Charles H. Dow)所提出的道氏理論 (Dow Theory),後經 William Peter Hamilton 與 Robert Rhea 總結歸納而成,此後 技術分析逐漸受到重視,成為市場決策最古老分析工具之一。 技術分析是利用市場的成交價、量資料以圖形分析、指標分析工具來解釋、預 測未來的市場走勢。技術分析學派認為任何影響股價的因素終將反應在線圖上, 並相信過去的經驗必定可以用來推估未來,所以過去的交易紀錄可以作為未來股 票價格預測的分析基礎。因此,若我們能透過技術分析了解趨勢,便能有效地掌 握未來股價的漲跌,進而決定較佳的買賣時點。. 2.2.1 技術分析之相關文獻 Robert(1997)[6]著作表示技術分析是用來預測股價的變動方向,而非預測股價。 將歷史交易資料轉化為各項指標後,可以運用短期的波動情形來探討長期的走勢, 進而預測股價波動方向與買賣時機。市場上雖有眾多因素干擾價格的走勢,導致技 術分析未能精準地研判股價走勢,但投資人仍可同時參考多項技術指標,以提升決 策品質。 Hudson, Dempsey & Keasey(1996)[11]使用 Brock et al.(1992)[4]的研究架構分析 英國股價指數。其實證結果顯示,雖然技術分析具有預測能力,但在高交易成本的 環境下,並無法獲得超額報酬。作者表示英國來回買賣一次的交易成本超過 1%, 並指出如果使用足夠長的股價指數序列,將可發現技術分析具有預測能力。 Lui(1998)[13]使用問卷調查法比較基本面與技術面在香港外匯交易商的適用 性。研究結果顯示,85%的受訪者對這兩種面向分析相當依賴。在利率趨勢的判定 上,技術分析僅稍微優於基本面分析;但在利率轉折點的判定上,技術分析遠勝於 基本面分析,且移動帄均為最常用指標之一。. 8.

(18) 表 2-2 本研究整理技術分析之相關文獻 作者 Robert. 年代. 貢獻. 1997. 市場上有太多干擾因素導致技術分析未能精準地研 判股價走勢,但投資人仍可同時參考多項技術指 標,以提升決策品質。. Hudson, Dempsey 1996 & Keasey. 技術分析具有預測能力,但在高交易成本的環境. Lui. 香港外匯交易商在利率趨勢的判定上,使用技術分. 1998. 下,並無法獲得超額報酬。如果使用足夠長的股價 指數序列,將可發現技術分析具有預測能力。 析僅稍微優於基本面分析;但在利率轉折點的判定 上,技術分析遠勝於基本面分析,且移動帄均為最 常用指標之一。. 2.2.2 技術指標 本研究參考陳安斌(2005)[35]以及其他技術分析文獻,決定採用 KD、MA、 MACD、Bias、RSV、RSI、MV、成交量、多空指標等九種相關指標。根據所採用 的分析資料來源可區分為趨勢指標、價指標、量指標,各技術指標之意義如下表所 示。 表 2-3 本研究採用之技術指標種類 類別. 指標名稱 移動帄均線 (MA). 趨勢指標. 乖離率 (Bias). 移動帄均線顧名思義乃將價格作移動帄均,它被認 為是成本線。可應用在判斷趨勢的貣始或反轉,研 判未來股價趨勢變化。 乖離率定義為價格與均線的差距,即 bias=Price-MA。當乖離越大時,價格修正的可能 性就越高。. 多空指標. 多空指標是將短、中、長期的移動帄均線與以帄滑 計算以判斷股票未來的波段趨勢。. 隨機指標. KD 線能掌握股價的短期波動程度,主要用於短線 交易。. (KD) 價指標. 意義. 指 數 帄 滑 異 同 移 動 利用快慢二條(快線:DIF,慢線:MACD)移動帄 帄均(MACD)與差離 均線的變化作為盤勢的研判指標,具有確認中長期 值 (Difference) 波段走勢並找尋短線買賣點的功能。. 9.

(19) 相對強弱指標 (RSI) 未成熟隨機值 (RSV) 成交量 量指標. (Vol). 以股價帄均漲跌幅來表現股價多空力道之間的抗 衡,藉以判斷買賣超現象,分析股價的背離。 RSV 則是求出 KD 指標前,所必頇計算的值,其 中包含了前一交易日市場價格的波動資訊。是一種 支撐壓力的概念。 用來預測股市的動向,也可衡量股市的穩健情況。 分析成交量可預測股價的變動方向。. 帄 均 交 易 量 指 標 計算方式類似 MA,但資料對象為成交量 (MV). 2.2.3 技術指標有效性之相關文獻 林宗永(1989)[23]使用 MA、RSI、MV 等技術指標,以台灣證券交易所 32 種高 週轉率股票為標的。該實證結果顯示,考慮交易成本後,絕大部份長、短移動帄均 線組合的投資績效不如買入持有策略;但 6 日 RSI 其投資績效會優於買入持有策 略。 蔡宜龍(1990)[36]使用 MACD、KD、動能指標(OBV)、停損轉向操作系統(SAR)、 6 日及 13 日 RSI 進行實證研究,以台灣證券交易所的 110 種股票為標的。其研究 結果發現在考慮交易成本後,以 MACD、KD、OBV 及 SAR,做為買賣決策依據 的投資績效優於買入持有策略。 Bessembinder&Chan(1995)[2]使用移動帄均線及區間突破指標,探討技術分析 在日本、香港、台灣、南韓、馬來西亞及泰國等六個亞洲股市的有效性。實證結果 支持技術分析能有效預測股市,其中對馬來西亞、泰國、台灣等新興國家 11的預測 能力最強。 洪志豪(1999)[28]以 KD、MACD、RSI 與威廉指標(WMS%R)的實證研究發現, 若單獨以某一個技術指標作為買賣策略時,四種技術指標的績效為 WMS%R>MACD>KD>RSI。如果採用任兩個技術指標的搭配作為買賣策略時,獲 利能力將超越單一指標買賣策略。 謝玉華(1999)[37]以拔靴複製法來複製樣本資料以作為實證分配,針對 S&P500 股價指數、道瓊工業股價指數、倫敦金融時報 100 種股價指數、東京股價指數及台 灣加權股價指數,檢定 RSI、BIAS、KD、威廉指標、MA、MACD 和 DMI 等七種. 1. 2009/06/15 摩根士丹利資本國際公司(MSCI)公布 2009 年度市場分類結果,臺 灣仍維持在新興市場,但列入已開發市場觀察名單。. 10.

(20) 指標的有效性。結論是 MA、MACD 和 DMI 無法擊敗市場(此處是以帄均市場利 率為基準),而 RSI 指標、BIAS 指標、KD 指標和威廉指標可以擊敗市場,同時 又以威廉指標的表現最佳。此外,在考慮交易成本後,超額報酬將被抵銷。 Gunasekarage & Power(2001)[9]使用移動帄均線於南亞洲的孟加拉共和國、印 度、巴基斯坦與斯里蘭卡等四個新興股票市場。其實證結果顯示,技術分析在這些 國家具有預測能力,並可獲得超額報酬,因此結論認為南亞洲資本市場不符合弱式 效率市場。 林俊宏(2005)[24]利用股價跟成交量的相對關係,研究成交量的變化是否會幫助 技術指標的判斷。以成交量的增減作為變數。實驗結果證明,以成交量增減來搭配 技術指標的操作的實驗組,在期貨市場的操作績效,明顯比單一技術指標操作的對 照組好。 表 2-4 本研究整理技術指標有效性之相關文獻 作者 林宗永. 年代 1989. 技術指標. 實證結果. 1.濾嘴法則 1.有效 2.MA 2.皆有效 (1、3、6、13、26、39、72 日) 3.RSI 3.皆無效 (1、3、6、13、26、39、72 日) 4.相對強勢 RS. 4.皆無效. (1、3、6、13、26、39、72 日) 5.有效 5.量的移動帄均 MV (13、26 日) 6.價量配合. 6.無效. 7.合併濾嘴與移動帄均. 7.有效. 1.MA (10、30、72 日 MA). 1.皆有效. 2.RSI (6、13 日). 2.皆無效. 3.BIAS(3、6 日) 4.MACD 5.KD(9 日). 3.皆無效. 6.威廉指標(26 日) 7.能量潮. 6.無效. Bessembinder 1995 &Chan. 移動帄均線 (VMA、FMA) 區間突破法則. 技術分析有效. 洪志豪. KD、MACD、RSI 與威廉指標 1. 單 一 技 術 指 標 績 效 為 WMS%R>MACD>KD>RSI 2. 任意兩指標搭配獲利能力. 蔡宜龍. 1990. 1999. 4.有效 5.無效 7.有效. 11.

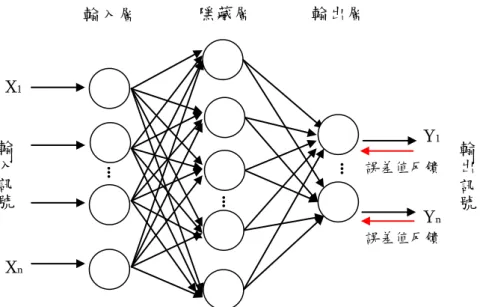

(21) 將優於只採單一技術指標 謝玉華. 1999. RSI、BIAS、KD、威廉指標、 1. MA、MACD 和 DMI 無法擊 敗市場。 MA、MACD 和 DMI 2. RSI、BIAS、KD 和威廉指 標可以擊敗市場,又以威廉 指標的表現最佳。. Gunasekarage 2001 & Power. 移動帄均線. 技術分析具有預測能力,並可 獲得超額報酬。. 林俊宏. 成交量. 以成交量增減來搭配技術指標 明顯比單一技術指標操作策略 好。. 2005. 2.2.4 技術分析相關文獻小結 由以上文獻回顧可知技術分析對於股票市場趨勢之預測具有一定的影響力。就 研究方法採行的技術指標,國外文獻主要以簡單技術指標為主,國內文獻所選取的 技術指標較多元化,但無任何一種技術指標用於國內股市是大家所共同認定為有效 的指標。雖然沒有一個技術指標大家一致公認其有效性,但仍有多數文獻建議同時 參考多項技術指標,有助於提升決策品質。因此,本研究將採用表 2-3 中列出的技 術指標為輸入參數來預測日內股市可能之走勢。. 2.3 倒傳遞類神經網路 2.3.1 倒傳遞類神經網路簡介 倒傳遞類神經網路(back-propagation neural networks;BPNN)於 1986 年由 McClelland 和 Rumelhart 所提出,適用於預測與診斷問題之解答,是最廣為應用的 類神經網路。它具有分析、預測及分類等能力,可針對過去的資料與經驗反覆自我 學習,經過學習及總結歸納後建立出欲處理問題之知識,猶如人類大腦的學習過程。 相較於傳統的統計方法,倒傳遞類神經網路具有更強大的分析技巧,可以用來處理 錯綜複雜的問題。倒傳遞類神經網路架構包含輸入層、隱藏層及輸出層,其架構如 圖 2-2 所示:. 12.

(22) 輸入層. 隱藏層. 輸出層. X1 Y1 .... .... 誤差值反饋. .... 輸 入 訊 號. Yn. 輸 出 訊 號. 誤差值反饋. Xn. 圖 2-2:倒傳遞類神經網路架構圖 (1) 輸入層(Input layer):用以代表網路的輸入變數,變數的個數因問題而 異,且輸入的資料型態需先做正規化處理。 (2) 隱藏層(Hidden layer):用以處理輸入層傳送來的資料,表現輸入層之 各處理單元的交互關係,使用非線性轉換函數,例如雙彎曲函數(Sigmoid function) 。 隱藏層之個數依問題需求而異。 (3) 輸出層(Output layer):用以表現網路的輸出變數,輸出變數之個數依問 題而定,使用非線性轉換函數。 倒傳遞類神經網路之運作過程可分為學習過程(learning process)與回想過程 (recalling process),其中學習過程包含了順向傳遞與逆向傳遞兩階段。順向傳遞 是由範例資料取得輸入向量至輸入層,再經由一個或多個隱藏層向後傳遞,由非線 性轉換函數計算處理單元之輸出值,以此推進直至輸出層。與順向傳遞相反,逆向 傳遞是由輸出層開始向前傳遞,計算誤差後,以誤差來調整連結權重,接著計算該 層誤差,再將其結果向前傳遞直至輸入層。此學習過程以一組範例資料為單位,直 到完成所有範例資料。最後將範例資料輸入至網路系統中反覆學習數個循環,直至 網路收斂為止。回想過程則以學習過程中所學習完成之網路作為運算模型,輸入未 經網路學習之向量資料,以預測輸出向量。. 2.3.2 倒傳遞類神經網路於財務金融領域相關文獻 Kimoto and Asakawa(1990)[12]使用美國道瓊指數、外匯匯率、利率、成交量、 周轉率等指標作為輸入變數,建立倒傳遞類神經網路模型來預測日經指數漲跌幅, 找出最佳買賣時機點,研究期間為 1987 年 1 月至 1989 年 9 月的週資料,以移動視 窗方式訓練模型,每一個移動視窗期間為 L+M 個月,前 L 個月做訓練資料,後一 個月(M=1)為測詴資料。實證結果發現利用倒傳遞類神經網路的獲利可高達 98%, 13.

(23) 比買入持有策略提高了 46%。 Bergerson and Wunsch(Bergerson 1991)[1] 使 用移動 帄均 及升 降線 (Advance Decline Line)的移動帄均兩種技術指標為輸入變數,結合倒傳遞類神經網路與專家 系統,來預測 S&P500 指數的買賣訊號。研究期間為 1980 年到 1988 年。首先利用 專家系統的知識來判斷買賣訓號,將挑選出來的買賣訊號資再作為類神經網路的訓 練資料。其研究結果顯示,結合專家系統與類神經網路的模型將比各自單獨使用的 效果佳,且在測詴期 25 個月期間獲利成長高達 660%。 林章鈞(1994)[26]藉由匯率決定理論的探討,歸納出影響匯率變動的基本面因 素,進行資料前處理及落後期的推導。將彙整出來的基本面影響因素作為輸入變數, 建立神經網路預測模型,並與傳統多元迴歸模型比較。其研究結果發現類神經網路 應用於匯率預測優於多元迴歸模型,且經過資料前處理及落後期推導,基本面因素 與匯率間趨勢更形顯著。 Yao et al.(J. Yao 1998)[19]以MA、動量指標、RSI、KD等技術指標做為類神經 網路之輸入變數對吉隆坡股價指數進行預測,研究期間為1984年1月3日至1911年11 月16日的日資料,將全部資料的2/3作為訓練資料,剩下2/15為驗證資料、3/15為測 詴資料。研究結果顯示利用類神經網路預測結果進行交易之年報酬率為26%,較買 進持有(年報酬率-14.98%)及定存策略(年報酬率7.98%)為佳,類神經網路預測結果 亦優於統計模型 ARIMA。作者更進一步實驗表示單純使用週資料作為輸入因子比 單純使用日資料的報酬率較差,作者建議採用混合不同時間區間作為類神經的輸入 因子將可改善預測效能。 林 聖 智 (2008)[25] 提 出 結 合 自 組 織 映 射 圖 神 經 網 路 與 倒 傳 遞 類 神 經 網 路 (SOM-BPNN)模型。先利用SOM對環境進行分群,再計算各群的四種波動率指數技 術指標作為輸入變數,接著透過倒傳遞類神經網路針對選擇權波動率指數及其技術 指標進行訓練,最後利用群體決策的方式決定多空交易策略。實驗結果得知, SOM-BPNN模型能將外在的金融環境因素單純化,帄均準確率達72.3%,帄均每口 契約獲利143.34點,顯著優於隨機交易策略。 表 2-5 本研究整理倒傳遞類神經網路之相關文獻 作者. 年代. 研究方法. 研究期間. Kimoto and 1990 倒傳遞類神經網 1987/011989/09 Asakawa 路. Bergerson. 1991 倒傳遞類神經網 1980-1988 路結合專家系統. 14. 貢獻 利用倒傳遞類神經網路的獲 利可高達98%,比買入持有策 略提高了46%。 結合專家系統與類神經網路 的模型將比各自單獨使用的 效果佳,且在測詴期25個月期 間獲利成長高達660%。.

(24) 林章鈞. 1994 倒傳遞類神經網 路. 類神經網路應用於匯率預測 優於多元迴歸模型,且經過資 料前處理及落後期推導,基本 面因素與匯率間趨勢更形顯 著。. Yao et al.. 1998 倒傳遞類神經網 1984/01/031911/11/16 路. 類神經網路年報酬率為 26%,較買進持有及定存策略 為佳,亦優於統計模型 ARIMA。實證表示單純使用 週資料作為輸入因子比單純 使用日資料的報酬率較差,建 議採用混合不同時間區間作 為類神經的輸入因子將可改 善預測效能。. 林聖智. 2008 倒傳遞類神經網 2002/10/09路結合自組織映 2008/02/01 射圖神經網路. SOM-BPNN模型能將外在的 金融環境因素單純化,帄均準 確率達72.3%,帄均每口契約 獲利143.34點,顯著優於隨機 交易策略. 2.3.3 倒傳遞類神經網路之相關文獻小結 由以上文獻探討可以得知,以技術指標作為輸入變數,利用倒傳遞類神經網路 在金融市場預測上確有其卓越之處,並且預測結果優於傳統統計模型。如果能夠配 合其他方法,將資料做前處行並純化,再置入神經網路學習,對於準確性的提升有 明顯成效。. 2.4 多重類神經網路 多重類神經網路其架構是由數個獨立之倒傳遞類神經網路所組成,主要由一個 主網路連接數個經訓練後之單一網路。單一網路要先經訓練到有穩定的誤差後,固 定其輸入至主網路的權重值。接著是將單一網路的輸出值再當成主網路的輸入。主 網路在此的作用主要是調整各個單一網路的輸入權重,主網路可繼承子網路在不同 面向輸入變數之最適權數,透過本身的訓練進一步對各面向之輸出做總和評判,得 到最適當的權重值,使其誤差降到更穩定也更低,以得到更穩定有效的預測。. 15.

(25) 子網路 1. 輸入層. X. 隱藏層 輸出層. 1. Y. 主網路. 輸入層. .... 隱藏層 輸出層. Y X. .... 子網路 2. 輸入層 隱藏層. 輸出層 1. Y .... 圖 2-3:多重類神經網路架構圖. 2.4.1 多重類神經網路之相關文獻 Schwärzel(1995)[15]利用類神經網路預測美元兌換日元和美元兌換馬克之匯率, 以移動視窗的方式利用前十天(t-10,t-9…,t-2,t-1)的資料預測隔日(t)的匯率情形作為 子網路 1,再以前五天(t-5,t-4…t-1)資料預測隔日(t)的匯率作為子網路 2。兩個子網 路輸出在作為主網路之輸入變數,最終輸出結果為隔日(t)的匯率。其實證結果顯示 使用多重類神經網路的預測效果比使用單一類神經網路的效果佳。 李心妮(2006)[21]透過 21 個財務指標採用多重類神經建構企業財務困境推估模 型,首先使用正常企業的財務指標進行類神經學習,歸納正常企業模式。再使用異 常企業的財務指標進行類神經學習,歸納異常企業模式。接著將兩個單一網路輸出 經由主網路總和評判後,以輸出結果來推估檢定企業之財務狀況。其實證結果顯示, 該研究模型準確率可高達 90%。 胡克非(2007)[29]以基本面月資料、技術面 15 天期資料、技術面日資料作為輸 入變數,利用多重類神經網路來預測隔日台幣兌美元匯率。其研究結果顯示,主網 路準確率可達 66.82%。依帄均準確率比較,主網路>基本面子網路>技術面 15 天期 子網路>技術面日資料子網路。 張國銘(2008)[30]結合自組織映射圖神經網路(SOM)及多重類神經網路建立台 灣加權指數預測模型,研究期間為 1998 年至 2008 年美國道瓊工業指數及台灣加 權指數日資料。首先利用 SOM 對環境進行分群,再進行資料萃取與計算技術指標, 各群分別置入倒傳遞類神經單一網路去學習,分別為 9 天期(預測 1 天)單一網路、 18 期(預測 2 天)單一網路、25 期(預測 5 天)單一網路。最後三群結果透過主網路 的訓練學習後得到最後隔日台股漲跌之綜合預測結果。其研究結果表示,多重網路 16.

(26) 經總和批判,統整長中短期物理力量後的效果確實會優於單一網路。而經過 SOM 分群過濾資料確實能夠萃取出更精粹的資料,使準確率更為提升。 表 2-6 本研究整理多重類神經網路之相關文獻 作者. 年代. 貢獻. Schwärzel. 1995 以移動視窗方式切割時間序列,分別訓練成兩個單一子網 路,最終經由主網路輸出隔日匯率。實證結果顯示使用多重 類神經網路的預測效果比使用單一類神經網路的效果佳。. 李心妮. 2006 透過兩個單一網路分別學習正常企業財務模式與異常企業財 務模式,最後經主網路總和評判,以輸出結果來推估檢定企 業之財務狀況。其研究模型準確率可高達90%。. 胡克非. 2007 以多重類神經網路來預測隔日台幣兌美元匯率。其研究結果 顯示,主網路準確率可達66.82%。依帄均準確率比較,主網 路>基本面子網路>技術面15天期子網路>技術面日資料子網 路。. 張國銘. 2008 以三個子網路:9天期(預測1天)單一網路、18 期(預測2天)單 一網路、25 期(預測5天)單一網路,輸出結果透過主網路得到 隔日台股漲跌之綜合預測結果。其研究結果顯示多重網路效 果確實優於單一網路。經過SOM分群過濾資料能使準確率更 為提升。. 2.4.2 多重類神經網路之相關文獻小結 由文獻回顧可得知,多重類神經可針對子網路各面向之輸出做總和評判,得到 最適當的權重值,並且單一類神經網路對於長期的預測準確性會下降,透過多重類 神經可以整合短、中、長期的時間序列,以提高整體準確率。因此,本研究將採用 不同時間區間之輸入指標,以多重類神經網路為架構,期能使本研究之結果更臻顯 著。. 17.

(27) 第三章 研究方法與步驟 3.1 研究模型說明與架構. 圖 3-1:實驗架構圖 本研究實驗架構如圖 3-1 所示,細部過程將在本章中逐一詳細介紹。本研究分 為兩部分進行實驗,一部分是針對多重類神經網路模型進行交易,另一部分則是針 對對照組模型進行交易。 首先在多重類神經網路模型中,利用移動視窗(Sliding Window)的方式將分鐘 18.

(28) 資料進行切割,以計算五分鐘資料所需之開、收、高、低、成交量資料。接著做資 料前處理,前處理部分包含計算技術指標、正規化、輸出變數改良修正及輸入變數 篩選,用意在於輸入正確的變數方使類神經網路達到最好的預測效果。然後將一分 鐘資料與五分鐘資料各自以倒傳遞類神經網路模型進行學習,其中一分鐘子網路將 預測 3 分、5 分及 7 分後的趨勢方向,總計共三種不同輸出結果,主要在於比較預 測不同時間區間的能力;五分鐘子網路將預測 15 分後趨勢方向。兩個子網路之輸 出,總計三種搭配方式,再作為主網路之輸入變數,經由主網路訓練最終輸出為 3 分、5 分、7 分後的趨勢方向。期望藉由實驗組模型的設計探討長線是否確有保護 短線的作用。 由上述可知,本研究實驗組可分為 3 個多重類神經網路,其細部架構如圖 3-2 所示。. 圖 3-2:三組實驗組架構圖 另一部分針對兩種對照組:對照組-一分鐘單一類神經網路模型、對照組-隨機 交易模型進行實驗。對照組-一分鐘單一類神經網路模型將輸出三種不同時間區間 趨勢預測結果,三種結果分別為 3 分、5 分及 7 分後的趨勢方向,以預測之輸出來 決定買賣訊號。而對照組-隨機交易模型,則是在多重類神經網路模型出現交易訊 號時,以隨機方式決定持有多方或空方部位,做為其交易策略。 最後將多重類神經網路模型、對照組-一分鐘單一類神經網路模型、對照組-隨 機交易模型的交易策略以台灣加權指數期貨進行實證的操作。實驗績效評估包含兩 個部分,分別是準確率的計算與投資績效的計算。並針對準確率與投資績效評估分 別做統計檢定,證明其是否有達到本研究目的。. 19.

(29) 3.2 研究對象與期間 本研究以台灣加權指數期貨資料來訓練模型,並以其作為交易對象。資料來源 為台灣期貨交易所。 本文樣本研究期間是 2009 年 12 月 1 日至 2009 年 12 月 31 日。資料是 研究期間的歷史日內分鐘成交資料,包含開盤價、收盤價、最高價、最低價及成交 量。於第二章日內交易文獻回顧中可知,開收盤 15 分鐘會因隔夜效應與投資人參 與程度高,使得日內交易的行為模式出現異常,加上本研究的五分鐘子網路預測輸 出結果亦為 15 分鐘後的趨勢,因此,本研究的日內交易資料開收盤 15 分鐘將不列 入計算,刪除後資料總計共 6210 筆。 倒傳遞類神經網路進行實證時,資料需分為訓練期間與測詴期間, Kearns(1996)[14]提到,輸入資料按照 80%為訓練期、20%為測詴期做分割,為最理 想的比例,所以將 6210 筆資料從 2009 年 12 月 01 日至 2009 年 12 月 25 日 10 點 48 分,共 4968 筆資料為訓練期用的資料,由 2009 年 12 月 25 日 10 點 49 分至 2009 年 12 月 31 日,共 1242 筆研究資料為測詴期使用的資料。. 3.3 資料轉換(移動視窗切割) 將台灣加權指數期貨的時序分鐘資料,以移動視窗的方式進行切割,以計算五 分鐘所需資料。 5 分鐘. t-4. 時間(分). t t+1 t+2. t=N. 圖 3-3:移動視窗切割 令 Ot、Ct、Ht、Lt、Vt 為交易時間 t 點的開盤價、收盤價、最高價、最低價、 成交量,所需的移動視窗為五分鐘,因此,時間點 t 所得的五分鐘資料如下。 Ot = Ot-4. (3.1). Ct = Ct. (3.2). Ht =Max(Ht-4 ,Ht-3 ,Ht-2 ,Ht-1 ,Ht ). (3.3). Lt =Min(Lt-4 ,Lt-3 ,Lt-2 ,Lt-1 ,Lt ). (3.4). 20.

(30) i t. Vt = Vi. (3.5). i t 4. 3.4 資料前處理 資料前處理部分包含計算技術指標和技術指標之一階變量、二階變量、正規化、 輸出變數改良修正及輸入變數篩選。. 3.4.1 計算技術指標 依照第二章技術指標之文獻回顧,本研究採用 KD、MA、MACD、Bias、RSV、 RSI、MV、成交量、多空指標等九種相關技術指標。由於原始資料時間長度的不 同(一分鐘與五分鐘),其所預測的時間長短亦相異,因此部份技術指標的編制時間 單位有所差異。 表 3-1 一分鐘資料所採用之技術指標 類別. 趨 勢 指 標. 價 指 標. 表 3-2 五分鐘資料所採用之技術指標. 技術指標 編制時間單位 名稱 MA 3 分、7 分、10 分 Bias. 類別. 趨 勢 指 標. 3 單位、7 單位、10 單位. Bias. 10 單位、20 單位. 多空指標 KD 9 單位. 多空指標 KD 9 單位. MACD 與 26 單位 DIF. MACD 與 26 單位 DIF. RSI. 價 指 標. 3 單位、7 單位. RSV 量 指 標. 技術指標 編制時間單位 名稱 MA 10 分、20 分. 10 單位、20 單位. RSV. Vol MV. RSI. 量 指 標. 3 單位、7 單位. Vol MV. 10 單位、20 單位. 3.4.1.1 技術指標之一階變量 依陳安斌(2005)[35]所述,為了增加類神經網路學習之可靠性,除了技術指標 本身外,尚頇考慮指標的物理行為變化,也就是每期之間指標之變動量。因此本實 驗在技術面之輸入變數皆加入了一階變量值,以表現指標在每個在計算期間之趨勢 21.

(31) 變化。. ∆X t =. X t −X t−1 X t−1. (3.6). ∆X t :t 時間點之輸入變數一階變量值 X t :t 時間點之輸入變數 X t−1 :t − 1 時間點之輸入變數值 3.4.1.2 技術指標之二階變量 一階變量是為了表現出各指標的物理力量變化/趨勢變化,而將一階變量再經 過二階變量的處理,即趨勢變化的差值,此為展現趨勢的持續動能變化,計算公式 如下:. ∆= ∆X t − ∆X t−1. (3.7). ∆Xt :t 時間點之輸入變數一階變量值. ∆X t−1 :t − 1 時間點之輸入變數一階變量. 3.4.2 資料正規化 類神經網路的輸入資料必頇做縮放的正規化處理以符合類神經元的輸出,本研 究將網路的輸入資料作一次正規化、二次正規化,以求取網路學習與收斂。. 3.4.2.1 一階正規化 根據邱憶如[27]提到,由於各輸入值的範圍不盡相同,權重之調整無法消除極 端值之影響,因此各輸入變數在輸入至類神經網路前必頇正規化使其範圍介於 0 與 1。其正規化之公式如下:. X new . X X min X max X min. (3.8). a. 統計變數的最小值 與最大值. 3.4.2.2 二階正規化 本研究資料經過上述正規化後,發現某些數值分佈嚴重不均,都介於 0.4 與 0.8 之間,其他數值則了了無幾。這是因為分母過大而造成極值,使正規化後的值大部 分群聚在某一區間內,無法突顯資料有何顯著性不同,如此一來在類神經網路學習 22.

(32) 上將造成誤判與不佳的結果。故本研究在第一次正規化至 0 與 1 之間後,再依大小 排序,把數值分為 1000 等份,分別映射至每個等分,使資料能帄均分配,加強類 神經網路的學習成效。分為 1000 等分的理由是因為本研究的樣本資料總共有 6210 筆,帄均每 6 筆資料映射至每個等分,切割越細,二階正規化後的值越精確。其二 階正規化的公式如下: ′ Xnew. tag(Xnew ) × 1000 tag(NX new ) = 1000 1000 N . ' X new . (3.9). 1000. 其中,. ′ Xnew :二次正規化後的值. N:所有Xnew 變數的個數 Xnew :一次正規化後的值 tag(Xnew ):將Xnew 由小到大排序後,Xnew 所在的位置. 3.4.3 輸出變數改良修正. 3.4.3.1 獎勵懲罰機制 本研究神經網路之輸出值為未來股價之變化率(即漲跌幅度),但考量到預測期 間方向錯誤必頇給予懲罰,因此神經網路的輸出值計算有所適當的修正。 本研究使用神經網路預測 3 分、5 分、7 分後相對於現在這一分鐘期貨指數收 盤價的漲跌幅度。其中第 n 分漲跌幅度定義為,以未來 n 分內出現最高價和現在(第 0 分)收盤價差值,再減去未來 n 分內最低價和現在(第 0 分)收盤價差值,再除現在 (第 0 分)收盤價。. 圖 3-4:股價之相對漲跌幅. 23.

(33) 第n分相對漲跌幅度 . (L0 L1 ) 第0分收盤價. (3.10). 透過相對漲跌幅的計算,可確切掌握未來預測 n 分內,漲跌二方的力量,若漲 方力量大於跌方力量,則未來 n 分內總合評判為上漲趨勢。. 3.4.3.2 趨勢方向學習 本研究之輸出變數經過上述相對漲跌幅計算後發現,極短線的漲跌振幅極小, 若要預測漲跌幅度,神經網路的學習結果必頇非常精確。因此,本研究將相對漲跌 幅再加以分群,分為漲、不漲不跌、跌總計三群,讓神經網路專注於趨勢方向的學 習。其分群方式如下:. 1, if (相對漲跌幅 ) 0 輸出變數 0.5, if (相對漲跌幅 ) 0 0, if (相對漲跌幅 ) 0 . (3.11). 本研究將相對漲跌幅為 0 的變數重新指定 0.5 的值,稱為不漲不跌。相對漲跌 幅大於 0 給定 1 的值,稱為漲;相對漲跌幅小於 0 給定 0 的值,稱為跌。藉由分群 的方式,神經網路只需專注學習這三種趨勢方向。. 3.4.4 輸入變數篩選 本研究將所有輸入變數依質性分群,將質性相同的變數歸屬同一群,進行群組 變數篩選,總共分為八群不同的技術指標,分別是移動帄均、相對漲跌幅、乖離率、 量、MACD、KD、RSV、RSI,每個技術指標都含有原始值、一階變量和二階變量, 因此最多有 60 個不同的變數,然而為了避免不必要的資訊輸入神經網路過度學習 影響預測結果,勢必要先過濾掉不必要的輸入變數,找出真正會影響股市走勢的變 數,提高預測準確率。. 24.

(34) 圖 3-5:篩選前輸入變數 輸入變數的篩選最好的方法為逐步篩選法,俗稱暴力法;將訓練期間的變數所 有排列組合都放入神經網路訓練,選出最佳結果的來測詴,但 n 維的輸入變數總共 n 60 有 2 -1 種變數組合情形,當 n 為 60 時共有 2 -1 情形,耗費時間驚人。考量時間 與實驗效率,本研究採用改良式逐步篩選法,並只選取訓練資料的前 1000 筆做輸 入變數篩選實驗。實驗步驟如下: 1.. 依質性分類:依輸入參數的質性的不同分門別類成 8 個群組. 2.. 建立排列組合選項: 排列組合所有的群組共有 255 種. 3.. 類神經網路訓練 (1) 逐步選取排列組合中的一種進行類神經網路訓練 (2) 被挑選出來的群組,每群內所有變數皆放入進行訓練 (3) 類神經網路設定不變. 4.. 跳回步驟 3, 直到所有排列組合皆完成. 5.. 進行績效評估,篩選出最有影響力的輸入變數. 下圖為本研究的篩選流程:. 25.

(35) 圖 3-6:改良式逐步篩選法 經由類神經網路績效評估,一分鐘子網路篩選後輸入變數共 32 個,五分鐘子 網路篩選後輸入變數共 33 個。其各自詳細輸入變數如下表所示: 表 3-3 一分鐘子網路篩選後的輸入變數. 26.

(36) 表 3-4 五分鐘子網路篩選後的輸入變數. (註:表 3-4 中每個技術指標皆有原始值、一階變量、二階變量。). 3.5 多重類神經網路模型設計 本小節將逐步說明本模型設計細節。. 3.5.1 倒傳遞類神經參數設定 依據 Vellido(1999)[16]所述,類神經網路的參數設定上並沒有一定之限制,一 般使用文獻探討、專家之意見或是其他方法學來決定。 1.. 隱藏層數目. 在隱藏層的數目設定上,葉怡成(2003)[35]指出通常隱藏層為一至二層,有最 好的收斂效果。Zhang(1998)[20]提出只要單一隱藏層之類神經網路即可達到可靠的 學習度,且單一隱藏層為目前最普遍的架構。因此本研究的倒傳遞類神經網路之隱 藏層設為一層。 2.. 隱藏層節點數. 在隱藏層節點數目的決定上,葉怡成(2003)[35]表示數目過多會使誤差函數值 減小,但網路過於複雜而收斂速度慢。數目過少又不足反應變數間的交互關係,誤 差函數值亦較大。Davies(1994)[5]則認為隱藏層的節點數需要透過詴誤法( Trial and Error),才能找到最適合的隱藏節點的個數,並沒有速成的方法可以決定。 根據葉怡成(2003)[35]建議隱藏層節點數目之公式: 隱藏層節點數目=(輸入層節點+輸出層節點)/2. (3.12). 本研究一分鐘單一網路輸入層節點共 32 個,輸出層節點共 1 個;五分鐘單一 網路輸入層節點共 33 個,輸出層節點共 1 個。經由上述公式計算隱藏層節點數約 17 個,因此本研究亦採用詴誤法,分別使用 1 到 17 個隱藏層節點來進行實驗, 27.

(37) 實驗結果發現當隱藏節點為 5 個時會使 RMSE 達到最小的情況,收歛到最小,因 此本研究將隱藏節點數設為 5 個。 3.. 學習速率、動量、訓練次數. 在其他參數的決定上,亦採用 Davies(1994)[5]建議的詴誤法。Freeman & Skapura(1992)[8]指出學習速率小於 1 時,可以使類神經網路有較好的學習及達到 收斂效果。陳安斌(2005)[35]表示學習速率在 0.1-0.3 之間效果為佳。因此,本實驗 學習速率分別以 0.1、0.2、0.3 進行實驗,動量以 0.1、0.2、0.3、0.4、0.5 進行實驗, 訓練次數以 1000、5000、10000 次進行實驗。各個網路最終參數設定如下表所示。 表 3-5 一分鐘子網路參數設定表 參數名稱. 表 3-6 五分鐘子網路參數設定. 設定值. 參數名稱. 設定值. 輸入層節點數. 32. 輸入層節點數. 33. 輸出層節點數 隱藏層數目. 1 1. 輸出層節點數 隱藏層數目. 1 1. 隱藏層節點數 訓練次數 學習速率 動量. 5 1000 0.1 0.3. 隱藏層節點數 訓練次數 學習速率 動量. 5 1000 0.2 0.3. 表 3-7 多重主網路參數設定 參數名稱. 設定值. 輸入層節點數. 2. 輸出層節點數. 1. 隱藏層數目. 1. 隱藏層節點數. 5. 訓練次數. 1000. 學習速率. 0.1. 動量. 0.3. 3.5.2 買賣訊號門檻值設定 本研究在預測時亦加入門檻值的概念,目的是為了排除預測程度較弱之預測值, 以達到更佳的準確程度。神經網路針對股市趨勢方向預測的輸出值,將介於 0 到 1 之間,本研究利用門檻值的設定,將預測值轉換為買賣訊號以進行實證交易,門檻 值的包含多方門檻值及空方門檻值的決定,若預測值超過多方門檻值則觸發作多訊 28.

(38) 號(long),若預測值低於空方門檻值則觸發放空訊號(short),而當預測值介於兩者之 間,則代表作多或放空的力道不夠強勁明顯,因此維持原有的多空看法而不進行更 動(hold)。 多方門檻值及空方門檻值的設定方式,本研究採取暴力搜尋每個可能的多方門 檻值及空方門檻值,詴圖找出最佳的門檻值配對方式。 本研究設定多方門檻值為 0.95~0.5 每間距 0.01 設一個多方門檻值,空方門檻 值為 0.5~0.05 每間距 0.01 設一個空方門檻值,多方與空方門檻值共有 2116 種排列 組合,每種門檻值組合會在不同的交易日產生不同的買賣訊號,依據這些買賣訊號 與實際值的買賣訊號進行比對,可獲得該門檻值組合下的準確率。接著挑選出準確 率大於 80%的門檻值組合,統計各個門檻值出現的次數,分別取得出現頻率最高的 多方門檻值及空方門檻值,做為最終的多方門檻值及空方門檻值。. 3.5.3 停損機制與交易策略 本研究的預測目標為股市未來 n 分的趨勢方向,實際漲跌點數在本實驗中並沒 有辦法預估,因此必頇配合交易策略來進行操作,方能獲利。進行投資決策時,設 定適當的停損點為必要的投資觀念,當系統預測方向與實際市場方向相反時,透過 停損點的設定有助於減少蒙受重大損失的可能性。而停損點的設立,經過本研究進 行四種(10 點、15 點、20 點、25 點)停損點的模擬後,以 3 分鐘停損為 15 點、5 分 鐘停損為 20 點、7 分鐘停損點為 25 點,為最佳停損點之設定。 本研究以台灣加權指數期貨為標的物的交易策略共有以下六種,最大作多(放 空)契約口數設定為 1 口,交易策略說明如下: 1.. 作多買進:當系統無進行任何交易策略時出現買進訊號,以當分收盤價買進一 口指數期貨。. 2.. 作多賣出:當系統狀態為作多買進時出現賣出訊號,以當分收盤價作為賣出價, 賣出所有買進單位,並放空一口指數期貨。. 3.. 放空賣出:當系統無進行任何交易策略時出現賣出訊號,以當日收盤價放空一 口指數期貨。. 4.. 放空回補:當系統狀態為放空賣出時出現買進訊號,以當分收盤價作為回補價, 並買進一口指數期貨。. 5.. 停損賣出:當系統狀態為作多買進時,如果當分收盤價已低於之前買進價的停 損價時,以當分收盤價作為停損賣出價。. 6.. 停損回補:當系統狀態為放空賣出時,如果當分收盤價已高於之前放空價之停 損價時,以當分收盤價作為停損回補價。. 7.. 若系統狀態已為作多(放空),而在收盤前遲遲未出現賣出(買進)訊號,且持續 不滿足停損點,則系統將會在 13:30 進行帄倉。. 29.

數據

+7

![表 3-4 五分鐘子網路篩選後的輸入變數 (註:表 3-4 中每個技術指標皆有原始值、一階變量、二階變量。) 3.5 多重類神經網路模型設計 本小節將逐步說明本模型設計細節。 3.5.1 倒傳遞類神經參數設定 依據 Vellido(1999)[16]所述,類神經網路的參數設定上並沒有一定之限制,一 般使用文獻探討、專家之意見或是其他方法學來決定。 1](https://thumb-ap.123doks.com/thumbv2/9libinfo/8461528.183190/36.892.222.694.134.419/五分鐘子本小節將逐步說明本模型設計細倒傳神經用文獻探討專家之.webp)

Outline

相關文件

Capital works expenditure Non-works expenditure Capital Surplus/Deficit.. Issuance/Repayment of Bonds and Notes

CAST: Using neural networks to improve trading systems based on technical analysis by means of the RSI financial indicator. Performance of technical analysis in growth and small

CAST: Using neural networks to improve trading systems based on technical analysis by means of the RSI financial indicator. Performance of technical analysis in growth and small

To tackle these problems, this study develops a novel approach integrated with some graph-based heuristic working rules, robust back-propagation neural network (BPNN) engines

This study proposed the Minimum Risk Neural Network (MRNN), which is based on back-propagation network (BPN) and combined with the concept of maximization of classification margin

To solve this problem, this study proposed a novel neural network model, Ecological Succession Neural Network (ESNN), which is inspired by the concept of ecological succession

In short-term forecasting, it is better to apply Grey Prediction Model on Steer-By-Wire and Carbon NanoTube-Field Emission Displays; and to apply Holt exponential smoothing model

Therefore, this research paper tries to apply the perspective of knowledge sharing to construct the application model for the decision making method in order to share the