國 立 交 通 大 學

財 務 金 融 研 究 所

碩 士 論 文

估計公司資產價值隱含報酬率及相關性

Evaluating the Implied Return and Correlation of the

Asset Value of the Firm

研 究 生: 吳偲維

指導教授: 戴天時 博士

估計公司資產價值隱含報酬率及相關性

Evaluating the Implied Return and Correlation of the

Asset Value of the Firm

研 究 生:吳偲維

Student:Szu-Wei Wu

指導教授:戴天時博士

Advisor:Dr. Tian-Shyr Dai

指導教授:

Advisor:

國立交通大學

財務金融研究所碩士班

碩士論文

A Thesis

Submitted to Graduate Institute of Finance

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master of Science

in

Finance

June 2010

Hsinchu, Taiwan, Republic of China

中華民國九十九年六月

I

估計公司資產價值隱含報酬率及相關性

學生:吳偲維

指導教授:戴天時 博士

國立交通大學財務金融研究所

中華民國九十九年六月

摘要

本論文主要探討市場上信用風險傳染問題,當市場景氣變壞時,市場上各 家公司的隱含報酬下降且隱含相關性將會一同升高,為了衡量公司資產價值的相 關性,本篇論文不用歷史資料算出 backward-looking 的歷史相關性,而是利用 衍生性金融商品定價模型估計出 forward-looking 的隱含相關性,在估計過程 中,我們亦會得到股票的隱含報酬,可供我們評估未來市場景氣的趨勢。本論文 利用 Merton 的模型來估計隱含報酬率及相關性,但如果遇到因公司違約機率過 低,而導致公司債券信用價差過小而影響估計的結果,本論文則改採 Black and Cox 的 first-passage 模型(FPM)以及 jump-diffusion 模型,使其估計出的隱含 報酬率及相關性能夠更精確。

關鍵字:信用風險傳染問題、隱含相關性、隱含報酬、first-passage 模型、 jump-diffusion 模型。

II

Evaluating the Implied Return and Correlation of the

Asset Value of the Firm

Student:Szu-Wei Wu Advisor:Dr. Tian-Shyr Dai

Student:Hung-Chieh Lin Advisor:

Graduate Institute of Finance

National Chiao Tung University

June 2010

A

BSTRACTThe main subject of this thesis probes into the credit risk contagion problem. When the domino effect arising out of a stock market crash ,both the returns of the firms’ market value and the stock prices

simulanteously decrease and the correlations among these companies increase. In order to measure the relevance of a company’s asset return, this thesis does not use historical data to calculate historical

backward-looking drifts and correlations among the asset returns. However, this thesis adopts the option pricing model to estimate forward-looking drifts and correlations. During the process of estimation, we will calculate the implied return of the stock and provide assess to the prosperous trend of future markets. This thesis uses the Merton’s model to estimate an implied return and correlation. But if the firm has a low default probability ,the credit spread of corporate bonds would be to

III

small for our model to work properly .To address this problem , this thesis uses the first-passage model of Black and Cox (FPM) and the jump-diffusion model to estimate implied return and correlation .

KEYWORDS: credit risk infection problem、implied return、implied

IV

誌謝

能夠完成此篇論文,心中滿是感激。首先,謝謝我的父母提供我升學的費用, 讓我能夠在交大財金所學習做研究,也謝謝財金所的各位老師,即使是沒上過他 們課的教授,也會在我寫論文有問題請教他們時,給予指導解惑。在來,在我寫 論文期間常常給予打氣與鼓勵的就是同是戴老師指導學生的亮志、敏誠、雅雯、 政宏、彥君、凱旭、婷瑱、竑廷、柏屹、育廷、威辰、立軒、昌宏以及愫伶,我 們這些學生包含有財金所、資管所以及應數所,不同所別並不會影響我們的感 情,我們常常集體吃飯、討論課業,以及交換彼此不同學術領域的心得,也算是 一個大家庭了。這都多虧了一個人,也是我最後想感謝的人,我的指導教授戴天 時老師,多虧了戴老師,讓我們不同所別的人可以聚在一起討論並互相學習成 長,也多虧了戴老師,在我寫論文遇到不會的問題時,都會有耐心的指導我,遇 到挫折時,給予我動力讓我繼續拼下去,也因為戴老師,讓我有機會完成這麼有 學術與實務價值的一篇論文,我會很懷念這段當我們解決問題一起笑,碰到問題 一起解決的時光。 老師,謝謝您.. 吳偲維 謹誌于 國立交通大學財務金融研究所 民國九十九年六月V

目錄

一、 緒論... 1 1.1. 研究背景與動機... 1 1.2. 研究流程及論文架構... 2 二、 文獻探討... 42.1 MERTON的模型以及 BLACK AND COX的FIRST-PASSAGE模型 ... 4

2.1.1 Merton 的模型 ... 5

2.1.2 Black and Cox 的 first-passage 模型 ... 6

2.2 JUMP-DIFFUSION模型 ... 6 2.3 資本資產定價模型(CAPM) ... 8 三、 研究方法... 9 3.1 利用 MERTON的模型求隱含相關性 ... 9 3.1.1 公司資產價值隱含報酬公式推導 ... 9 3.1.2 當公司 contingent claim 為公司債時... 10 3.1.3 估計公司資產價值、資產波動度... 11 3.1.4 推導公司債的希臘字母解... 12 3.1.5 推導公司股票隱含報酬的公式... 14 3.1.6 推導隱含相關性的公式... 15

3.2 利用 MERTON的模型並加入 BLACK AND COX 的 FPM 求隱含相關性 ... 16

3.2.1 估計公司資產價值、資產波動度... 16

3.2.2 推導公司股票隱含報酬的公式... 17

3.3 利用 JUMP-DIFFUSION模型求隱含相關性 ... 18

3.3.1 公司資產價值隱含報酬公式推導... 18 3.3.2 公司資產常態跳躍變數與 contingent claim 常態跳躍變數的關係式

VI ... 19 3.3.3 當公司 contingent claim 為公司債時... 20 3.3.5 推導公司債的希臘字母解... 24 3.3.6 推導公司股票隱含報酬以及隱含相關性的公式... 25 四、 實證比較結果... 26 4.1 隱含報酬率 V.S.歷史報酬率 V.S.已實現報酬率... 26 4.2 隱含相關性 V.S.歷史相關性 V.S.已實現相關性... 29 4.3 2008/5/20 至 2010/6/23 各家公司的隱含報酬率趨勢 ... 32 五、 結論... 36 參考文獻... 37 附錄 A ... 38 附錄 B ... 39 附錄 C ... 40 附錄 D ... 50 附錄 E ... 54

VII

圖目錄

圖 1.1 道瓊工業指數 2007/06/04 至 2010/05/25 的走勢... 2 圖 1.2 本文研究流程... 2 圖 2.1 FPM 違約示意圖 ... 5 圖 3.1 公司債權人到期日的價值示意圖... 12 圖 4.1 天數與日期對照圖(275 天)... 27圖 4.2 3M COMPANY COMMON STOCK 隱含報酬率 ... 27

圖 4.3 ALCOA INC. COMMON STOCK 隱含報酬率 ... 28

圖 4.4 AMERICAN EXPRESS COMPANY COMMON 隱含報酬率 ... 28

圖 4.5 AT&T INC.隱含報酬率 ... 29

圖 4.6 道瓊工業指數各成分股(23 家) V.S.市場 隱含相關性... 30

圖 4.7 3M COMPAN V.S.ALCOA INC. 隱含相關性 ... 31

圖 4.8 3M COMPAN V.S. AMERICAN EXPRESS COMPANY. 隱含相關性 ... 31

圖 4.9 3M COMPAN V.S. AT&T INC. 隱含相關性 ... 32

圖 4.10 天數與日期對照圖(547 天)... 33

圖 4.11 3M COMPANY COMMON STOCK 隱含報酬趨勢 ... 33

圖 4.12 ALCOA INC. COMMON STOCK 隱含報酬趨勢 ... 34

圖 4.13 AMERICAN EXPRESS COMPANY COMMON 隱含報酬趨勢 ... 34

圖 4.14 AT&T INC.隱含報酬趨勢 ... 35

圖 C.1 CATERPILLAR, INC. COMMON STOCK 隱含報酬率 ... 40

VIII

圖 C.3 COCA-COLA COMPANY (THE) COMMON 隱含報酬率 ... 41

圖 C.4 E.I. DU PONT DE NEMOURS AND COM 隱含報酬率 ... 42

圖 C.5 GENERAL ELECTRIC COMPANY COMMON 隱含報酬率 ... 42

圖 C.6 HOME DEPOT, INC. (THE) COMMON S 隱含報酬率 ... 43

圖 C.7 HEWLETT-PACKARD COMPANY COMMON 隱含報酬率 ... 43

圖 C.8 INTERNATIONAL BUSINESS MACHINES 隱含報酬率 ... 44

圖 C.9 INTEL CORPORATION 隱含報酬率 ... 44

圖 C.10 JOHNSON & JOHNSON COMMON STOCK 隱含報酬率 ... 45

圖 C.11 JP MORGAN CHASE & CO. COMMON ST 隱含報酬率 ... 45

圖 C.12 KRAFT FOODS INC. COMMON STOCK 隱含報酬率 ... 46

圖 C.13 MCDONALD'S CORPORATION COMMON S 隱含報酬率 ... 46

圖 C.14 MERCK & COMPANY, INC. COMMON ST 隱含報酬率 ... 47

圖 C.15 THE TRAVELERS COMPANIES, INC. C 隱含報酬率 ... 47

圖 C.16 UNITED TECHNOLOGIES CORPORATION 隱含報酬率 ... 48

圖 C.17 VERIZON COMMUNICATIONS INC. COM 隱含報酬率 ... 48

圖 C.18 WALT DISNEY COMPANY (THE) COMMO 隱含報酬率 ... 49

圖 C.19 WAL-MART STORES, INC. COMMON ST 隱含報酬率 ... 49

圖 D.1 3M COMPANY 隱含報酬率( ** =-0.8 r ) ... 50 圖 D.2 3M COMPANY 隱含報酬率( ** =-0.3 r ) ... 50 圖 D.3 3M COMPANY 隱含報酬率( ** =-0.27 r ) ... 51 圖 D.4 3M COMPANY 隱含報酬率( ** =-0.25 r ) ... 51

IX 圖 D.5 3M COMPANY 隱含報酬率( ** =-0.23 r ) ... 52 圖 D.6 3M COMPANY 隱含報酬率( ** =-0.2 r ) ... 52 圖 D.7 3M COMPANY 隱含報酬率( ** =-0.05 r ) ... 53 圖 D.8 3M COMPANY 隱含報酬率( ** =0.1 r ) ... 53

圖 E.1 CATERPILLAR, INC. COMMON STOCK 隱含報酬趨勢 ... 54

圖 E.2 CISCO SYSTEMS, INC. 隱含報酬趨勢 ... 55

圖 E.3 COCA-COLA COMPANY (THE) COMMON 隱含報酬趨勢 ... 55

圖 E.4 E.I. DU PONT DE NEMOURS AND COM 隱含報酬趨勢 ... 56

圖 E.5 GENERAL ELECTRIC COMPANY COMMON 隱含報酬趨勢 ... 56

圖 E.6 HOME DEPOT, INC. (THE) COMMON S 隱含報酬趨勢 ... 57

圖 E.7 HEWLETT-PACKARD COMPANY COMMON 隱含報酬趨勢 ... 57

圖 E.8 INTERNATIONAL BUSINESS MACHINES 隱含報酬趨勢 ... 58

圖 E.9 INTEL CORPORATION 隱含報酬趨勢 ... 58

圖 E.10 JOHNSON & JOHNSON COMMON STOCK 隱含報酬趨勢 ... 59

圖 E.11 JP MORGAN CHASE & CO. COMMON ST 隱含報酬趨勢 ... 59

圖 E.12 KRAFT FOODS INC. COMMON STOCK 隱含報酬趨勢 ... 60

圖 E.13 MCDONALD'S CORPORATION COMMON S 隱含報酬趨勢 ... 60

圖 E.14 MERCK & COMPANY, INC. COMMON ST 隱含報酬趨勢 ... 61

圖 E.15 THE TRAVELERS COMPANIES, INC. C 隱含報酬趨勢 ... 61

圖 E.16 UNITED TECHNOLOGIES CORPORATION 隱含報酬趨勢 ... 62

X

圖 E.18 WALT DISNEY COMPANY (THE) COMMO 隱含報酬趨勢 ... 63 圖 E.19 WAL-MART STORES, INC. COMMON ST 隱含報酬趨勢 ... 63

1

一、

緒論

1.1. 研究背景與動機 信用風險為近幾年來日趨重要的財務課題之一,本篇論文即討論信用風險傳 染問題,當市場上突然發生一件重大的信用危機事件,導致市場景氣變壞,公司 營運變差拖累到其他公司,此時由於各家公司之間彼此都會有相關性,隨著信用 危機事件的產生,每家公司的隱含報酬都會下降且隱含相關性將一同升高,所以 這篇論文就是要衡量出此報酬率以及相關性。以下舉一個我們衡量出此相關性的 好處,假設現在有一投資人投資一個 CDO tranche,所以此 CDO 的標的投資組 合間的相關性對投資人就非常重要,如果投資人投資較低等的 tranche,若投資 組合間的相關性變大,投資人損失的機率就變高,所以估計出投資組合的相關性 是很重要的。根據 Nikola and Zhu (2007)利用信用衍生性商品來評價違約風險的 相關性,但是他們用過去六個月的歷史資料,不能精確反映市場對未來的看法。 而此篇論文推導出公司資產價值的隱含報酬率,此有別於利用歷史資料來算報酬 率,因為歷史報酬率只能反映之前各家公司的報酬率。以下舉例說明,由圖 1.1 道瓊工業指數四年的走勢,我們可以看出在圈圈那段時間點以前,指數走勢是向 下的,過了圈圈那段時間點指數走勢是向上的。我們知道當市場因某重大事件發 生而重創時,道瓊指數應該也會跟著大跌,也代表著道瓊指數的各家成分股都有 可能同步下跌,此時會發生各家公司的股票報酬都會下降,所以我們在圈圈那個 時間點用歷史資料來算報酬率,很明顯算出來的報酬率並無法捕捉未來上漲的趨 勢,所以我們這篇論文就是要推導出隱含報酬率及相關性的公式,捕捉圈圈時間 點之後,各家公司的股票報酬上漲的現象。2

圖 1.1 道瓊工業指數 2007/06/04 至 2010/05/25 的走勢

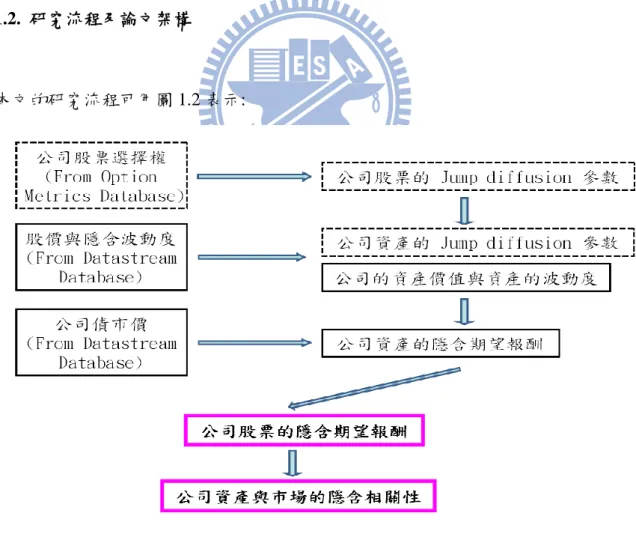

1.2. 研究流程及論文架構

本文的研究流程可用圖 1.2 表示:

3

本文總共用三種模型來求隱含相關性,一、Merton 的模型,二、Black and Cox 的 first-passage 模型,三、Jump-diffusion 模型。第二章文獻探討將會介紹這三 種模型。本篇論文的研究方法如果用模型一或模型二,則研究流程不包括圖 1.2 虛線框框的部分,如果用模型三,則實線與虛線框框都會用到。所以本文模型一 與模型二,先利用 Datastream 資料庫取得各公司的股價與股價報酬的隱含波動 度,規劃求解出公司資產價值與公司資產報酬的波動度。模型三則是利用 OptionMetrics 資料庫取得各家公司的股票選擇權,來推導出 Jump-diffusion 選擇 權模型的參數,如跳躍幅度與跳躍頻率等,有了這些參數,我們便可以加入各公 司的股票資料,並根據公司股價與資產價值 jump-diffusion 模型參數的關係式, 再利用規劃求解出公司資產價值 jump-diffusion 模型的參數。之後三種模型便可 以與各公司所發行的公司債再配合之後此篇論文所導出的公式求出公司資產的 隱含期望報酬,接著再利用公司資產的隱含期望報酬反推出公司股票的隱含期望 報酬,最後代回 CAPM 定價模型,就可以得到,用推公司資產與市場報酬 的隱含相關性。 本文各章節內容說明如下,首先第一章為緒論,說明研究背景與動機。第二 章進行文獻探討,回顧 Merton 的 first-passage 模型、jump-diffusion 模型與 CAPM。 第三章為研究方法,介紹我們如何導出隱含相關性的公式。第四章將模型一結果 與利用歷史資料所得到的相關性做比較。第五章為結論。

4

二、

文獻探討

因為本文有利用到公司債的資料,公司債可以表示成無風險債券減掉一個標 的為公司資產,履約價為負債的賣權,而我們評價公式會需要公司債對公司資產 價值的一階微分。為了怕每家公司的違約風險都太小,以致於上述賣權幾乎趨近 於 0,所以對公司價值的一階微分更趨近於 0,此會影響到我們隱含相關性的評 價公式,所以我們分別加入 first-passage 模型以及 jump-diffusion 的模型, 以改善我們信用價差太小的問題,所以本章節將介紹 Merton 的模型以及加入 Black and Cox 的 first-passage 模型、Jump-diffusion 選擇權模型,最後再 介紹 CAPM。2.1 Merton 的模型以及 Black and Cox 的 first-passage 模型

Merton(1974)提出的模型中,假設公司的資產結構由一個到期日 T,面額 為負債的零息債券與股東權益價值所組合,此時權益價值可以看成以公司資產價 值為標的物,到期日為 T,履約價格為負債的歐式買權,利用 Black-Scholes 模 型即可求出股東權益價值,再由公司資產價值減掉權益價值得到負債價值。但 是,Merton 的模型只考慮在負債到期日是否發生違約,不能處理公司於到期日 前發生違約問題。因此,Black and Cox(1976)針對 Merton 的模型進行修正而 提出了 first-passage 模型(FPM),利用此模型可以討論在到期日之前公司資產 價值觸碰到某設定之違約門檻也會發生違約的情況。圖 2.1 即為 FPM 之違約示 意圖︰

5 圖 2.1 FPM 違約示意圖 上圖即說明線 1 不管是用 FPM 或是 Merton 模型公司都沒有違約。線 2 如果 用 FPM 則公司會在 時間點違約,如果是用 Merton 的模型,因為到期日公司資 產價值大於負債,所以沒有違約。而線 3 與線 4 則不管用哪個模型都是違約,只 不過如果用 FPM 則違約時間點就是 ,如果用 Merton 的模型則違約時間點為到 期日。 2.1.1 Merton 的模型 我們將公司的權益價值 E 用陽春買權的價值表示如下: 1 2 ( ) ( ) qT rT CVe N d De N d 其中 2 1 2 1 ln ( ) ( 2) ; V D r q T d d d T T

6 定義參數如下: V 為標的資產價值 D 為負債在到期日的價格 T 為負債到期日 r 為無風險利率 q 為公司資產支付股利、債息的支出率

2.1.2 Black and Cox 的 first-passage 模型

現在我們將 Merton 的模型加入 FPM,當公司的負債大於違約門檻時,我們 可以將公司的權益價值 E 改用 Down-and-out 買權,並用 in-out-parity 求出, 表示如下: di E C C 上式中的C 為 Down-and-in 買權,可用下式表述之: di

2

2 2 ( ) ( ) qT rT di H H C Ve N y De N y T V V 其中 2 2 2 ln 2 ; H r q VD y T T H 定義為違約門檻。 2.2 Jump-diffusion 模型 首先定義︰ r 為無風險利率 為在真實世界測度下,每年帄均的跳躍次數(跳躍頻率)7 2 為標的資產價格之波動度 k為以資產價格百分比表示的每次帄均因跳躍而改變的幅度 為以資產價格百分比表示因跳躍而改變的幅度,且E

k 則在風險中立測度下,標的資產價格的風險中立過程(risk-neutral process) 可表示為︰

dS r k dt dz dp S (2.5.1) 其中dz 為 Wiener 過程,dp 為由跳躍而產生的複合卜瓦松過程,且每次發生跳 躍,資產價格變為原來的1倍,因此若1 1,則資產價格為向下跳躍。Merton 假設跳躍幅度1取對數之後為一標準差為 之常態分配,且E

k,即︰

1 2 21 log normal log 1 ,

2 k 接著定義︰ t V 為標的資產於時間 t 之價格 D 為負債在到期日的價格 T 為選擇權到期日 為在風險中立測度下,每年的跳躍頻率 則含有跳躍情況之歐式選擇權可表示為︰

JD 2 2 BS 2 0 , , , , , , , exp , , , , ! n t t n n n T C V D T r k T C V D T r n

(2.5.2)

JD 2 2 BS 2 0 , , , , , , , exp , , , , ! n t t n n n T P V D T r k T P V D T r n

(2.5.3) 其中,CBS 以及PBS 為標準 Black-Scholes 選擇權評價公式,且

1 k

8 n n r r k T 2 2 2 n n T

log 1 k 本文章將利用(2.5.2)以及(2.5.3),配合市場選擇權報價來幫助尋找公司資產價 值與股價的跳躍幅度與跳躍頻率等參數。 2.3 資本資產定價模型(CAPM) 因為本文會利用 CAPM 來求隱含相關性,所以下面介紹 CAPM: E( )ri r (E( )rm r)i 其中, , 2 ( M i) i M Cov r r 。 定義參數如下: E ( )r 為第 i 個標的的期望報酬 i r 為無風險利率 E( )rm 為市場的期望報酬 i為衡量第 i 個標的相對總體市場的波動性的一種風險評估係數。9

三、

研究方法

本文利用 Merton 的模型來估計公司資產的隱含相關性,置於 3.1 節討論, 但如果碰到公司違約機率太低,而導致公司債券信用價差過小的問題,將利用 3.2 與 3.3 節所討論的方法改善之。 3.1 利用 Merton 的模型求隱含相關性 3.1.1 公司資產價值隱含報酬公式推導 根據 Merton 的模型,我們可以知道公司價值服在真實世界的測度下服從以 下的 SDE: ( ) (3.1.1) t v t v v t dV V c dtV dz 其中V 為公司在 t 時間點的價值 t v為公司資產報酬率 v為公司資產價格過程的波動率 c 為每單位時間點公司的股利以及利息支出 v dz為布朗隨機過程 現在我們令Y 為公司的任一 contingent claim,因為 Y 會受公司的價值以及時 間所影響,所以我們得知, ( , ) Y F V t 根據 Merton 的假設,我們可以得到Y 的 SDE t Y ( y t y) y t y (3.1.2) d Y c dt Y dz 又根據 Ito’s lemma,我們可得知10

2 t 2 2 2 2 V V 2 2 V 1 Y ( ) 2 1 = ( ) +F 2 1 =F ( ) +F F 2 1 =( ( ) ) F 2 V t VV t t V V t v v t t VV v t V t v v t t VV v t v t VV V t v V t v t d F dV F dV F dt F V c dt V dz dt F V dt V c dt V dz dt F V dt V F V c F F dt V dz (3.1.3) 對(3.1.2)、(3.1.3)中的 dt 項比較係數,可得 2 2 y y 2 2 y y 1 Y(t)= ( ) +c (3.1.4) 2 1 Y(t) c 2 V t VV V t V V t V t VV t V V V t V F V c F F V F F c F V 3.1.2 當公司 contingent claim 為公司債時 令公司債為 B,我們可以改寫(3.1.4)式, 2 2 B B 2 2 B B 1 ( )= ( ) +c (3.1.5) 2 1 ( ) c 2 V t VV V t V V t V t VV t V V V t B t V B V c B B B t V B B c B V 其中,T 為該公司債的到期日 B為該公司債券的連續報酬率 B t( )為該公司債券在時間t 的價格 V 為公司資產價格過程中報酬的波動率 V 為公司在時間 t 的價值 t c 為該公司資產支付股利、債息的支出率 V11 B c 為該公司債券的利息 B 、V B 、VV B 為債券價格分別對公司價值做一階偏微,二階偏微,以及對t 時間偏微。 3.1.3 估計公司資產價值、資產波動度 利用Merton 的模型,將公司的股東權益表示成一個買權,其標的物為公司 的資產價值,履約價為公司的負債。則股東權益 E 可用下式表述: -r( -t) 1 2 ( ) ( ) div e (3.1.6) T qT rT t E Ve N d De N d d

其中 2 1 2 1 ln (V D) (r q 2)T d T d d T 此外,根據 Merton(1974)用 Ito’s lemma 推導,可得知下述關係式

(3.1.7) E E E V V 其中V 為公司資產價值 D 為KMV model 中的負債,即短債+0.5*長債 E為公司資產價產報酬的波動率 div 為公司當年支付的股利 q 為該公司的每單位時間的支出率 T為 KMV 模型的到期日,T=1 最後我們可以利用(3.1.6)、(3.1.7)規劃求解 V、V。

12 3.1.4 推導公司債的希臘字母解 我們還需要B 、V B 、VV B 來幫助我們求隱含相關性,但在知道公司債到期日t 的價值前,我們先知道公司債權人到期日的價值,可用下圖實線部份表示: 公司債權人的價值 負債 公司資產價值 圖 3.1 公司債權人到期日的價值示意圖 由圖 3.1 可以知道當公司資產價值大於公司負債時,公司債權人可以拿到他 們投資公司債的面額,若公司價值小於負債時,也代表著公司違約,則公司的債 權人可以拿到公司剩下的價值,也就是(1-破產成本)乘以負債,再乘上他們投資 的公司債佔負債的比例,所以我們可以將公司債的現值B用下式表示: ( ) (1 ) ( ) -r( -t) B ( 2) (K=0)- (K= )- ( 2) CFe T r T t r T t t FV e FV N d Call Call D D N d e d D

(3.1.8) 其中,FV 為公司債的面額 CF 為公司債的利息 為破產成本 Call(K=0)為標的為公司資產價值,履約價為 0 的陽春買權 Call(K=D)為標的為公司資產價值,履約價為公司負債的陽春買權 負債 (1- 破產成本)負債13 N d( 2)為公司資產價值大於負債的機率 最後,B 、V B 、VV B 則分別將(3.1.8)式對公司價值做一次偏微與二次偏微,以t 及對時間做一次偏微,其詳細的計算過程置於附錄A。 但用上述方法最後所得到的隱含報酬率,趨勢會跟已實現報酬的趨勢很像, 卻比已實現報酬少若干倍數(圖置於 4.1 節),最後發現我們模型的到期日是利用 KMV 模型的到期日一年,此跟公司債的到期日不同,會影響到(3.1.8)式算出公 司債價值的結果,所以我們必頇將各家公司的公司債面額調整為一年到期的面 額,也就代表著如果公司沒有違約,公司債的投資人一年後就可以拿回公司債的 面額,但不是透過無風險利率折現,而是利用債券真實報酬 *r 來折現, *r 的計 算是利用公司債發行日的價格,會等於之後所有債息的折現加上到期日面額的折 現,再加上公司的會計報表上,長期負債會等於應付公司債加減公司債的折溢 價,如下所示: *( 0) *( 0) 0 (0) (3.1.9) T r r T B

e CFd FVe 所以調整過後的公司債面額可以用下式表述之: *( ) *( ) * (3.1.10) T r T r T T T FV e CFd FVe

將調整過後的面額代回(3.1.8)式,再做偏微即可得到我們需要的希臘字母。 不過此調整的方式,最後可放大我們的隱含報酬,卻會使趨勢跑掉,本文就想說 是不是 * r 估計出來的值不正確,於是用一組新的債券報酬r ,範圍為** * * 0.5 , +0.5 r r 共切 100 等份,希望能找出一個最佳的r 使隱含報酬的值與趨** 勢都與已實現報酬的值與趨勢逼近,最後,我們研究樣本用美國 3M Company, 找出來的最佳 ** r 介於-0.2 跟-0.3 之間,此值雖然不合理,但卻是最佳的一組解, 將圖置於附錄 D,並且我們可由圖發現,隨著 ** r 變大,隱含報酬率會向上帄移某 個比例,直到 ** r 大於某個值,趨勢就會完全跑掉。 使用上述方法可能造成誤差是因為市場在債券發行日當天所預期的報酬率14 跟一年後市場所預期的報酬率並不會相等。改善此方法,我們可以動態調整報酬 率,將(3.1.9)改成下式: *( ) *( ) 0 ( ) T r t r T t B t

e CFdFVe 但改成上式將有違公司報表的會計原則,因為在公司的資產負債表裡,每年的負 債將採用債券在發行日當天的報酬率來攤銷,直到債券到期日當年度的報表為債 券的面額為止。 3.1.5 推導公司股票隱含報酬的公式 現在我們只要將上述的變數代入(3.1.4)式即可求出V,現在,我們再將 (3.1.4)式中的 contingent claim 改成公司的股票,用 E 代表,所以可以得到下 式 2 2 E E 1 E(t)= E ( )E E +c (3.1.11) 2 V Vt VV VVt cV V t 而我們知道公司的股票可視為一個買權加上股利的現值, -r( -t) ( ) max( ,0) div e T t E T V D d

其標的物為公司資產價值,所以E 、V EVV、E 分別可利用陽春買權訂價模型求t 解出來,其公式如下所示: 1 ( ) qT V E e N d

1 qT VV e E N d V T 1 1 2 ( ) ( ) ( ) 2 qT qT rT rT t Ve E q Ve N d N d rD e N d div e T 最後c 為該公司的股利支出。 E 此時將我們所得到V代回(3.1.11)式,即可得到E。15 3.1.6 推導隱含相關性的公式 根據 CAPM 裡的期望報酬可如下所示, E r (E(rM) r) 欲估計市場隱含期望報酬 E( )rM ,首先我們知道市場的表現可用市場上加權 指數的價格來衡量,所以只要我們有加權指數標的的各家公司期望報酬再各別乘 上他們的權重,就可以算出市場上的隱含期望報酬,而每家公司的隱含期望報酬 為E,將每一家公司的E帄均起來,此即為市場隱含期望報酬 E( )rM ,用這個 方法求出的市場隱含期望報酬會比用歷史資料算出來的統計結果更具有前瞻性。 再來我們將所求出的E代回 CAPM,即可求出, 而 , Ei 2 (M ) M Cov r , ( M, Ei) M i Cov r , 其中i為各家公司股價的隱含波動度, 所以最後我們只要有M,就可以順利 求出我們公司資產與市場的隱含相關性。 接著我們為了求公司與公司之間的隱含相關性,我們令V 為第 i 家公司的價i 值,i為第 i 家公司與市場的相關性,現在假設只有兩家公司,經由(3.1.1)式 我們可以得到下列各式。 dV1(V1c dt) 1 1V dz1 dV2(V2c dt) 2 2V dz2 我們將上式相乘可得下式, 1 2 1 2 1 2 (3.1.12) dV dV VV dt 所以我們只知道V 和1 V 的報酬有相關性2 ,但卻不知道為多少,所以我們經 由下面式子的轉換, 2 1 ( 1 ) 1 1( 1 m+ 1- 1 1) dV V c dtV dz dz 2 2 ( 2 ) 2 2( 2 m+ 1- 2 2) dV V c dt V dz dz

16 此時, 1 2 1 2 1 2 1 2 (3.1.13) dV dV VV dt 將(3.1.12)、(3.1.13)比較係數可得到 1 2 此即為公司資產與公司資產間的相關性。

3.2 利用 Merton 的模型並加入 Black and Cox 的 FPM 求隱含相關性

此節的作法因為都同於 3.1 節 Merton 的模型,所以將不同之處分成兩小節介紹 之。

3.2.1 估計公司資產價值、資產波動度

利用 First-passage 的模型,將公司的 equity 表示成一個 down-and-out 買 權,其標的物為公司的資產價值,履約價為公司的負債。則股東權益 E 可用下式 表述:

2

2 2 1 2 -r( -t) ( ) ( ) ( ) ( ) div e (3.2.6) qT rT qT rT T t H H E Ve N d De N d Ve N y De N y T V V d

其中, 2 1 2 1 2 2 2 ln ( ) ( 2) 2 ln V D r q T d T d d T r q H VD y T T 、17

此外,根據 Merton(1974)用 Ito’s lemma 推導,可得知下述關係式

v (3.2.7) E E E V V 其中V 為公司資產價值 D 為KMV model 中的負債,即短債+0.5*長債 E為公司資產價產報酬的波動率 div 為公司支付的股利 q 為該公司的每單位時間的支出率 T為 KMV 模型的到期日,T=1 H=D 最後我們可以利用(3.2.6)、(3.2.7)規劃求解 V、V。 3.2.2 推導公司股票隱含報酬的公式 透過 3.1 節方法的流程我們可以求出V,而公司股票隱含報酬的公式如下 所示: 2 2 E E 1 E(t)= E ( )E E +c (3.2.8) 2 V Vt VV VVt cV V t 現在公司的股票已經不能表示成一個陽春買權,而要表示成一個 down-and-out 買權,其標的物為公司資產價值,履約價為公司的負債,所以E 、V VV E 、E 分別可利用 down-and-out 買權訂價模型求解出來,最後t c 為該公司的E 股利支出。 如果要估計公司資產的隱含相關性,則可以透過 3.1 節的方法,利用 CAPM 的方法求得。

18 3.3 利用 Jump-diffusion 模型求隱含相關性 Zhou(2001)說明模型加入Jump-diffusion 模型可以處理短期債券信用價差 為 0 的問題,所以本文作實證如果挑選到公司債務太低,導致違約機率過低,使 得債券的信用價差過低影響估計隱含相關性時,就會將 Merton 的模型加入 Jump-diffusion 模型來改善此問題,以下討論之。 3.3.1 公司資產價值隱含報酬公式推導 根據 Jump diffusion 的模型,我們可以知道公司價值在真實世界的測度下 服從以下的 SDE t ( ) ( Xv-1)dN (3.3.1) t v t v v t t dV V c dt V dz V e 其中V 為公司在 t 時間點的價值 t t V為公司在 t 時間點前一瞬間的價值 v為公司資產報酬率 v為公司資產價格過程中連續部份的波動率 c 為每單位時間點公司的股利以及利息支出 v dz為布朗隨機過程

X

v服從 N(v, 2 v ) dNt服從 Poisson() 現在我們令Y 為公司的任一 contingent claim,因為 Y 會受公司的價值以及時 間所影響,所以我們得知, ( , ) Y F V t 根據 Merton 的假設,我們可以得到Y 的 SDE19 y t t Y ( ) ( Xy-1)dN (3.3.2) y t y y t y t d Y c dt Y dz Y e 又根據 Ito’s lemma,我們可得知 2 t 2 2 2 2 V V 1 Y ( ) ( ) ( ) 2 1 = ( ) +F ( ) ( ) 2 1 =F ( ) +F F ( ) ( ) 2 C C y V t VV t t t t t y V v t v v t t VV v t t t t v t v v t t VV v t t t d F dV F dV F dt F V F V dN F V c dt V dz dt F V dt F V F V dN V c dt V dz dt F V dt F V F V d 2 2 V 1 =( ( ) ) F ( ) ( ) (3.3.3) 2 y t y v t VV v t v V t v t t t t N V F V c F F dt V dz F V F V dN 其中 C t V 指的是公司資產價格過程中連續的部份。 接著對(3.3.2)、(3.3.3)中的 dt 項比較係數,可得 -2 2 y t y 2 2 y t y 1 Y = ( ) +c (3.3.4) 2 1 Y c 2 V t VV V t V V t V t VV t V V V t V F V c F F V F F c F V 3.3.2 公司資產常態跳躍變數與 contingent claim 常態跳躍變數的關係式 對(3.3.2)、(3.3.3)中的 y t dN 項比較係數,可得 ( Xy-1) = ( ) ( ) (3.3.5) t t t Y e F V F V 其中,我們令

X

y服從 2 N( y, y) 因為y, 2 y 都夠小,也代表著X

y有很大的機率趨近於 0,所以我們將(3.3.5)式 的等號左邊做一階近似,如下, y y ( Xy-1) (1+X -1)= X (3.3.6) t t t Y e Y Y 而(3.3.5)式右邊,因為此篇論文所挑選的公司都為大公司,發生違約的機率很20 低,也代表著若把公司的 equity 表示成一個標的物為公司資產價值的買權,而 履約價為公司的負債,則此選擇權會深度價內,所以F 趨近於 0,根據泰勒展VV 開式展開一階,如下, ( ) ( ) ( Xv 1) (3.3.7) t t V t V t v F V F V F V e F V X 根據(3.3.6)以及(3.3.7)可得下式, y X V v t t Y F V X y X (3.3.8) t v V t Y X F V 由(3.3.8)式我們可以得知X 與v Xy的關係式,之後將利用此關係式將有助於我 們導出公司資產價值以及公司資產價值報酬的波動度。 3.3.3 當公司 contingent claim 為公司債時 令公司債為 B,我們可以改寫(3.3.4)式, -2 2 B t B 2 2 B t B 1 = ( ) +c (3.3.9) 2 1 c 2 V t VV V t V V t V t VV t V V V t B V B V c B B B V B B c B V 其中,T 為該公司債的到期日 B為該公司債券的連續報酬率 Bt-為該公司債券現在的價格 V 為公司資產價格過程中連續部份的波動率

21 t V為公司在 t 時間點前一瞬間的價值 c 為該公司的現金支出 V B c 為該公司債券的利息 V B 、B 、VV B 為債券價格分別對公司價值做一階偏微,二階偏微,以及對時間t 偏微。 3.3.4 估計公司資產價值、資產波動度、資產 JUMP DIFFUSION模型參數

利用 Jump diffusion 的模型,將公司的 equity 表示成一個買權,其標的物 為公司的資產價值,履約價為公司的負債。擇股東權益 E 可用下式表述:

-r( -t) 1 2 0 exp ( ) ( ) div e (3.3.10) ! vn n T r T V qT V n t T E T Ve N d De N d d n

其中 2 1 2 1 ln ( ) ( 2) ; vn vn vn vn V D r q T d d d T T 此外,根據 Merton(1974)用 Ito’s lemma 推導,可得知下述關係式

v (3.3.11) E E E V V 其中D 為KMV model 中的負債,即短債+0.5*長債。 E為公司資產價值在 Jump diffusion 模型下連續部份的波動率 div 為公司當年支付的股利 q 為該公司的每單位時間的支出率 T為 KMV 模型的到期日,T=1 為該公司年帄均跳動次數。 k 為年帄均跳動幅度占資產價格百分比。 v

22 2 2 2 (1 ) ln(1 ) V v vn v v vn v v k nV r r k T n T V k 但上述的後四個變數無法從市場直接取得,這樣就無法得到公司資產中 Jump diffusion 模型,也無法做後續的研究,所以我們必頇先利用每家公司市場上股 票選擇權的資料,代入下式反求出公司 equity 中 Jump diffusion 模型的

2 E E E k 、 、 、 , Jump diffusion 模型下的陽春買權及賣權公式可表達如下:

0 1 2 0 2 0 1 0 exp ( ) ( ) ! exp ( ) ( ) (3.3.12) ! En En n r T E Jump E n n r T E Jump E n T Call T S N d Ke N d n T Put T Ke N d S N d n

其中, 2 0 1 2 1 ln ( ) ( 2) ; En En En En S K r T d d d T T 變數定義如下: S 為當時的公司股價 0 K 為公司股票選擇權的履約價 E為公司股票選擇權在 Jump diffusion 模型下連續部份的波動率 為該公司年帄均跳動次數。 k 為年帄均跳動幅度占股票價格百分比。 E 2 2 2 (1 ) ln(1 ) E E En E E En E E k nE r r k T n T E k 23 當我們配置出 2 E E E k 、 、 、 ,我們必頇再推導一個關係式,幫助我們求出公司資 產中 Jump diffusion 的參數,我們知道公司資產的跳動幅度k可由下式表示, -(1 ) (1 ) V V V X t t t X t t X V e V k V V e V k e k

2 2 2 2 2 2 2 2 1 1 (3.3.13) ( ) 1 exp exp 2 2 2 1 exp 2 2 V V X V X V V V V v v V V V V v V v v e k k X e X dX X X X

2 2 2 2 2 4 2 2 2 2 2 2 2 2 1 1 1 1 2 ( ) ( ) 2( ) 1 2 2 2 4 exp 2 2 1 ( ( )) 1 2 1 exp exp 2 2 2 1 exp 2 V V V V v V v V v v V v v V V v V V v v v V v dX X X dX X dX

所以我們對(3.3.13)式等式兩邊同取 ln,可得, 2 2 1 ln(1 ) 2 1 ln(1 ) 2 V V v V V v k k 同理, 1 2 ln(1 ) 2 E kE E 經由(3.3.8)式我們知道, y X t v V t Y X F V 所以,24 2 1 = ln(1 ) 2 t V E V t t E E V t Y F V Y k F V 2 2 2 2 1 1 ln(1 ) ln(1 ) 2 2 1 1 exp ln(1 ) 1 (3.3.14) 2 2 t V E E V V t t V E E V V t Y k k F V Y k k F V 還有 2 2 2 E V = t (3.3.15) v t Y F V 所以現在我們有了(3.3.10)、(3.3.11)、(3.3.14)、(3.3.15),我們將利用 (3.3.14)、(3.3.15)求 2 V V k、 ,再代入(3.3.10)、(3.3.11)規劃求解 V、V。 3.3.5 推導公司債的希臘字母解 由圖 3.1 我們知道債券價格在到期日的 payoff 為以下所示, ( ) (1 ) ( ) -r( -t) B ( 2) (K=0)- (K= )- ( 2) CFe T r T t r T t t FV e FV N d Call Call D D N d e d D

其中,FV 為公司債的面額 CF 為公司債的利息 為破產成本 Call(K=0)為標的為公司資產價值,履約價為 0 的陽春買權 Call(K=D)為標的為公司資產價值,履約價為公司負債的陽春買權 N d( 2)為公司資產價值大於負債的機率 最後,B 、V B 、VV B 則分別將上式對公司價值做一次偏微與二次偏微,以及t 對時間做一次偏微。25 3.3.6 推導公司股票隱含報酬以及隱含相關性的公式 所以現在我們只要將上述的變數代入(3.3)式即可求出V,現在,我們再將 (3.1)式中的 contingent claim 改成公司的股票,用 E 代表,所以可以得到下式 2 2 E E 1 E(t)= E ( )E E +c (3.3.16) 2 V Vt VV VVt cV V t 而我們知道公司的股票可視為一個買權加上股利的現值, -r( -t) ( ) max( ,0) div e T t E T V D d

其標的物為公司資產價值,所以E 、V EVV、E 分別可利用 Jump diffusiona 買t 權訂價模型求解出來,最後c 為該公司的股利支出。 E 此時將我們所得到V代回(3.3.16)式,即可得到E。 如果要求隱含相關性,根據 CAPM 裡的期望報酬可如下所示, E r (E(rM) r) 我們將所求出的E代回 CAPM,即可求出, 而 , 2 ( M i) M Cov r r , ( M,i) M i Cov r r , 跟 3.1 節有所不同的是,這邊的i為各家公司股價的總波動度,如果有公司股 價的隱含波動度的報價資料的話就可以用此代入變數,如果沒有的話可以根據 Merton(1976),並用下式代入計算: 2 2 2 E E E 所以最後我們只要有M、i、 2 M ,就可以順利求出我們公司資產與市場的隱 含相關性和公司與公司間的隱含相關性。 而值得一提的是,這邊的看似公司股票和市場的相關性,但由 Merton (1974)中提到我們(3.1.1)式與(3.1.2)式中的dz與dzy是一樣的,再加上是 衡量布朗運動項的相關性,所以我們求出的即為公司資產的隱含相關性。26

四、

實證比較結果

本章節主要利用實證資料求出隱含報酬率與隱含相關性,將隱含報酬率、歷 史報酬率與已實現報酬率的比較置於 4.1 節;將隱含相關性、歷史相關性與已實 現相關性的比較置 4.2 節,最後 4.3 節將隱含報酬率的期間拉長至最近,看未來 各家公司隱含報酬率圖的趨勢為何。而本文的資料期間從 2008/05/20 至 2009/06/08,共 275 天。樣本為美國道瓊工業指數成份股中的 23 家(詳細公司列 於附錄 B),另外 7 家沒有列在樣本裡的原因是那些公司無法從 Datastream 資料 庫取得本文需求期間的公司債,最後有關公司股票的股價與隱含波動度資料、債 券資料來自於 Datastream 資料庫;公司報表相關資訊來自於 Compustat 資料庫。 4.1 隱含報酬率 V.S.歷史報酬率 V.S.已實現報酬率 隱含報酬率可以根據(3.1.10)式求出,而歷史報酬率與已實現報酬率的計 算公式,如下所示: 歷史報酬率: 0 249 1 ln( ) t t t t S S

已實現報酬率: 250 1 1 ln( ) t t t t S S

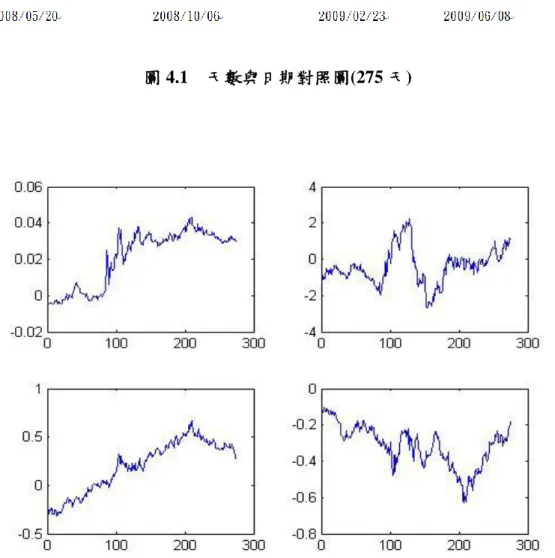

其中,S 為該各公司在 t 時間點的股價。 t 以下,我們將擺 23 家公司中照字母排列的前 4 家,其餘的圖置於附錄 C, 其中左上角的圖代表求資產隱含報酬率時,到期日採用債券的到期日,右上角的 圖代表我們算資產隱含報酬率時,會先用債券發行的價格推算真實報酬率,再用 此真實報酬率將債券在該債券到期日的面額調整回債券在一年的面額,左下角的 圖代表已實現報酬率,右下角的圖代表歷史報酬率(橫軸代表研究天數、縱軸代 表隱含報酬率)。27

圖 4.1 天數與日期對照圖(275 天)

28

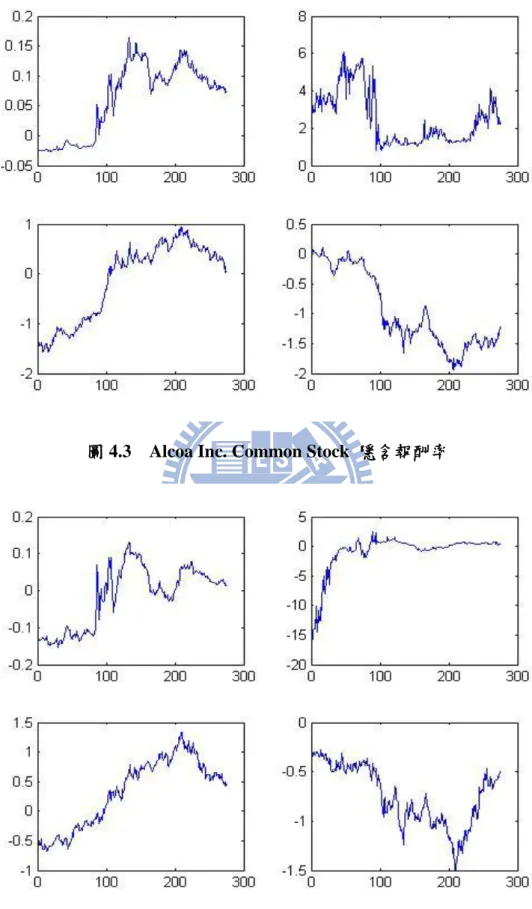

圖 4.3 Alcoa Inc. Common Stock 隱含報酬率

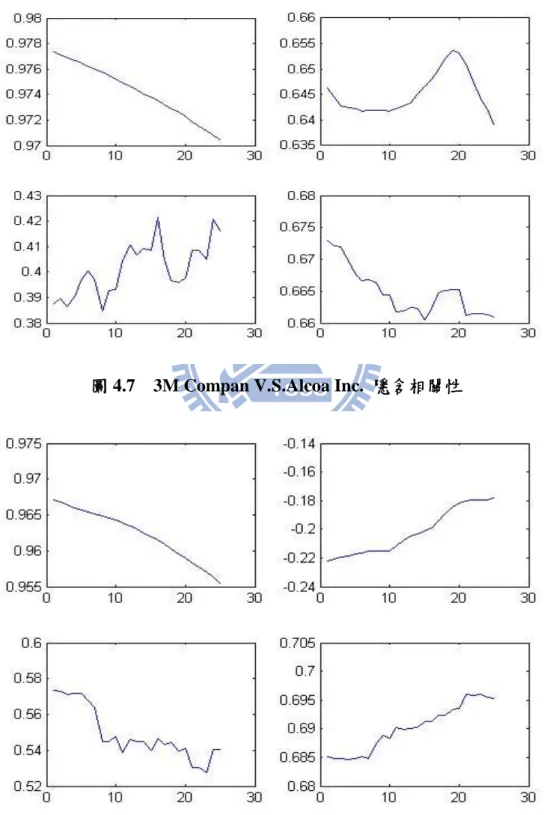

29 圖 4.5 AT&T Inc.隱含報酬率 由圖 4.2 到圖 4.5,我們可以很明顯看出歷史報酬率的走勢完全無法反映已 實現報酬率的走勢,而由我們本文所求未調整面額的隱含報酬率可以反映出已實 現報酬率的趨勢,但值卻好像縮小了若干倍,但調整面額過後的隱含報酬率雖然 有效放大了報酬率,但趨勢卻變的跟已實現報酬率不同,這個問題變成本文後面 可繼續做延伸的研究,如何使值能更準確逼近已實現報酬,但趨勢仍存在。 4.2 隱含相關性 V.S.歷史相關性 V.S.已實現相關性 此節我們會用兩種方法來估計隱含相關性,第一種利用 3.1.6 節所提到的媒 介 CAPM 方法,將樣本 23 家公司分別跟市場取隱含相關性;第二種方法是想到如 果本文所估計出來的隱含相關性可以更精確一點,利用我們研究期間會有 275 天 的隱含報酬率,則不要透過 CAPM 方法,直接拿兩家公司 275 天的隱含報酬率

30 做相關係數,並與已實現相關性和歷史相關性做比較。 以下將利用法一 CAPM 所做出來的圖置於下方,其中左上角的圖代表還未 用(3.1.9)式調整的隱含相關性,右上角的圖代表已經用(3.1.9)式調整的隱含相 關性,左下角的圖代表已實現相關性,右下角的圖代表歷史相關性(橫軸為研究 天數、縱軸為隱含相關性)。 圖 4.6 道瓊工業指數各成分股(23 家) V.S.市場 隱含相關性 由圖 4.6 可以發現,即使是用歷史的資料,代回 CAPM 的模型求隱含相關性, 都會出現相關性大於 1 的問題,這是由於 CAPM 對市場解釋能力不足所發生的。

接著利用法二,將我們所得到的多天期的隱含報酬率、歷史報酬率和已實 現報酬率,做兩家公司的相關係數,但這邊要注意的是,因為歷史相關性是用過 去 250 天的歷史報酬率做相關係數,所以有歷史相關性的期間是 2008/05/20 至 2009/06/08,而已實現相關性是用未來 250 天的已實現報酬率做相關係數,所以 期間為 2009/05/05 至 2009/06/08,最後,隱含相關性因為只有 2008/05/20 至 2009/06/08 的期間,而我們用過去的 250 天隱含報酬率做相關性,所以我們只有 2009/05/05 至 2009/06/08 這段期間的隱含相關性,比較三種相關性,我們取出交 集的區間,也就是 2009/05/05 至 2009/06/08 作為研究期間,而樣本取 3M Company

31

與 Alcoa Inc.、American Express Company 以及 AT&T Inc.三家做相關係數, 並把圖置於下方,其中左上角的圖代表還未用(3.1.9)式調整的隱含相關性,右 上角的圖代表已經用(3.1.9)式調整的隱含相關性,左下角的圖代表已實現相關 性,右下角的圖代表歷史相關性(橫軸為研究天數、縱軸為隱含相關性)。

圖 4.7 3M Compan V.S.Alcoa Inc. 隱含相關性

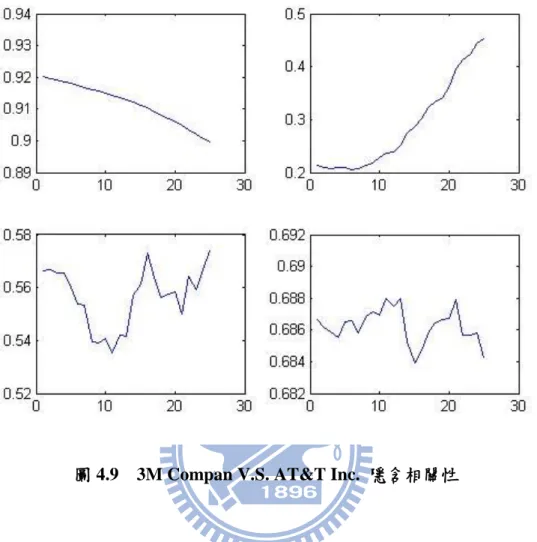

32

圖 4.9 3M Compan V.S. AT&T Inc. 隱含相關性

由圖 4.7 到圖 4.9 我們可以看出有無調整面額的隱含相關性、已實現相關性、 歷史相關性都沒有一定的趨勢,這是因為我們直接用隱含報酬率算相關係數,這 個方法沒有辦法準確的算出公司資產之間彼此的相關性,再加上研究期間只有 25 天,用統計方法算相關係數會有不穩定的現象產生,所以未來找出替代 CAPM 架橋的模型是很重要的。 4.3 2008/5/20 至 2010/6/23 各家公司的隱含報酬率趨勢 前面兩節因為受限於隱含報酬率需要與已實現報酬率做比較,所以研究期間 只有 275 天,若我們現在單純只想看各家公司的隱含報酬率,則我們可以將研究 期間拉長至 547 天,即 2008/5/20 至 2010/6/23,其中每天的隱含報酬率都代表

33

未來一年日報酬率的相加,其實也就代表著下列各圖中的隱含報酬率涵蓋到 2011/6/23 以前的報酬趨勢,而以下將放前四家的隱含報酬率趨勢圖,其餘置於 附錄 E(橫軸代表研究天數、縱軸代表隱含報酬率)。

圖 4.10 天數與日期對照圖(547 天)

圖 4.11 3M Company Common Stock 隱含報酬趨勢

1 2008/05/20 100 2008/10/06 200 2009/02/23 547 2010/06/23 300 2009/07/13 500 2010/04/19 400 2009/11/30

34

圖 4.12 Alcoa Inc. Common Stock 隱含報酬趨勢

35

36

五、

結論

本文最主要的目的就是希望能用隱含報酬率以及隱含相關性去反映未來公 司營運狀況的好壞,而不是用 backward-looking 的歷史報酬率以及歷史相關性 去衡量。經由實證發現,藉由與已實現報酬率比較之,本文所推導的無調整面 額的隱含報酬率可以反映未來公司的股價報酬的趨勢,但實際的值不夠精確, 會比已實現報酬少若干倍,經由調整面額的方式,雖然放大了隱含報酬率,但 卻使趨勢跟已實現報酬的趨勢不同,產生這樣的原因有可能是因為我們有使用 公司債的資料,但即使是市場上很大家的公司,公司債可能都不是每天都有交 易,使得我們算出來的報酬率會有誤差存在,所以如何調整隱含報酬率使它變 的更精確,將是未來研究的一大問題,若能順利預估出來精確的值,我們將能 於現在這個時間點,買進隱含報酬率趨勢向上公司的股票,或是賣出隱含報酬 率趨勢向下公司的股票,直到趨勢不見再反向操作,相信將會有一定的報酬產 生。而我們最後推導出來的隱含相關性,由於 CAPM 對市場的解釋能力不足, 造成最後求得的隱含相關性大於 1,使得我們必頇用有限的樣本作相關係數, 變的最後的結果對市場的解釋能力不夠,找尋可以替代 CAPM 的媒介,也將是 這篇論文後續可討論的議題之一。37

參考文獻

Merton,R. C., 1974, “On the Pricing of Corporate Debt: The Risk Structure of Interest rates,” Journal of Finance 29, 449-470.

Merton, R. C., 1976, “Option Pricing When Underlying Stock Returns are Discontinuous,” Journal of Financial Economics 3, 125-144.

Tarashev,N., and Haibin,Z., 2007, “The Pricing of Correlated Default Risk: Evidence from the Credit Derivatives Market,” Working paper.

Zhou, C., 2001, “The term structure of credit spreads with jump risk,” Journal

38

附錄A

F_v為公司債對公司資產價值做一次偏微。 F_vv為公司債對公司資產價值做二次偏微。 F_t為公司債對時間做一次偏微。 F_v(i,1)=exp(-Rate*Time)*FV*normpdf(d2,0,1)/(Volatility*sqrt(Time))/P rice+k*(1-blsdelta(Price, Strike2, Rate, Time, Volatility,Yield)-Strike*exp(-Rate*Time)*normpdf(d2,0,1)/(Volatility*sqrt(Time)) /Price);

F_vv(i,1)=exp(-Rate*Time)*FV/(Volatility*sqrt(Time))*(normpdf(d2,0,1) *(-d2)/(Volatility*sqrt(Time))/Price/Price-normpdf(d2,0,1)/Price/Pric e)+k*(0-blsgamma(Price, Strike2, Rate, Time, Volatility,

Yield)-Strike*exp(-Rate*Time)/(Volatility*sqrt(Time))*(normpdf(d2,0,1 )*(-d2)/(Volatility*sqrt(Time))/Price/Price-normpdf(d2,0,1)/Price/Pri ce)); F_t(i,1)=FV*(Rate*exp(-Rate*Time)*normcdf(d2)+exp(-Rate*Time)*normpdf (d2,0,1)*((-Rate+Yield+0.5*Volatility^2)*Volatility*sqrt(Time)+0.5*Vo latility*Time^(-0.5)*(log(Price/Strike)+(Rate-Yield-Volatility^2/2)*T ime))/Volatility^2/Time)+k*(blstheta(Price, Strike1, Rate, Time, Volatility, Yield)-blstheta(Price, Strike2, Rate, Time, Volatility, Yield)-Strike*(Rate*exp(-Rate*Time)*normcdf(d2)+exp(-Rate*Time)*normp df(d2,0,1)*((-Rate+Yield+0.5*Volatility^2)*Volatility*sqrt(Time)+0.5* Volatility*Time^(-0.5)*(log(Price/Strike)+(Rate-Yield-Volatility^2/2) *Time))/Volatility^2/Time))-c_y*exp(-Rate*Time);

39

附錄B

本文樣本詳細公司名如下所示: 1. 3M Company Common Stock 2. Alcoa Inc. Common Stock

3. American Express Company Common 4. AT&T Inc.

5. Caterpillar, Inc. Common Stock 6. Cisco Systems, Inc.

7. Coca-Cola Company (The) Common 8. E.I. du Pont de Nemours and Com 9. General Electric Company Common 10.Home Depot, Inc. (The) Common S 11.Hewlett-Packard Company Common 12.International Business Machines 13.Intel Corporation

14.Johnson & Johnson Common Stock 15.JP Morgan Chase & Co. Common St 16.Kraft Foods Inc. Common Stock 17.McDonald's Corporation Common S 18.Merck & Company, Inc. Common St 19.The Travelers Companies, Inc. C 20.United Technologies Corporation 21.Verizon Communications Inc. Com 22.Walt Disney Company (The) Commo 23.Wal-Mart Stores, Inc. Common St

40

附錄C

以下為本文樣本中沒擺在4.1節剩餘19家公司隱含報酬率的圖。其中左上角 的圖代表求資產隱含報酬率時,到期日採用債券的到期日,右上角的圖代表我們 算資產隱含報酬率時,會先用債券發行的價格推算真實報酬率,再用此真實報酬 率將債券在該債券到期日的面額調整回債券在一年的面額,左下角的圖代表已實 現報酬率,右下角的圖代表歷史報酬率(橫軸代表研究天數、縱軸代表隱含報酬 率)。41

圖 C.2 Cisco Systems, Inc. 隱含報酬率

42

圖 C.4 E.I. du Pont de Nemours and Com 隱含報酬率

43

圖 C.6 Home Depot, Inc. (The) Common S 隱含報酬率

44

圖 C.8 International Business Machines 隱含報酬率

45

圖 C.10 Johnson & Johnson Common Stock 隱含報酬率

46

圖 C.12 Kraft Foods Inc. Common Stock 隱含報酬率

47

圖 C.14 Merck & Company, Inc. Common St 隱含報酬率

48

圖 C.16 United Technologies Corporation 隱含報酬率

49

圖 C.18 Walt Disney Company (The) Commo 隱含報酬率

50

附錄D

樣本: 3M Company。左圖為調整面額的隱含報酬率;右圖為已實現報酬率。 圖 D.1 3M Company 隱含報酬率( ** =-0.8 r ) 圖 D.2 3M Company 隱含報酬率( ** =-0.3 r )51 圖 D.3 3M Company 隱含報酬率( ** =-0.27 r ) 圖 D.4 3M Company 隱含報酬率( ** =-0.25 r )

52 圖 D.5 3M Company 隱含報酬率( ** =-0.23 r ) 圖 D.6 3M Company 隱含報酬率( ** =-0.2 r )

53 圖 D.7 3M Company 隱含報酬率( ** =-0.05 r ) 圖 D.8 3M Company 隱含報酬率( ** =0.1 r )

54

附錄 E

以下為本文樣本中沒擺在 4.3 節剩餘 19 家公司隱含報酬率趨勢的圖,其研 究期間為 2008/5/20 至 2010/6/23 (橫軸代表研究天數、縱軸代表隱含報酬率)。

55

圖 E.2 Cisco Systems, Inc. 隱含報酬趨勢

56

圖 E.4 E.I. du Pont de Nemours and Com 隱含報酬趨勢

57

圖 E.6 Home Depot, Inc. (The) Common S 隱含報酬趨勢

58

圖 E.8 International Business Machines 隱含報酬趨勢

59

圖 E.10 Johnson & Johnson Common Stock 隱含報酬趨勢

60

圖 E.12 Kraft Foods Inc. Common Stock 隱含報酬趨勢

61

圖 E.14 Merck & Company, Inc. Common St 隱含報酬趨勢

62

圖 E.16 United Technologies Corporation 隱含報酬趨勢

63

圖 E.18 Walt Disney Company (The) Commo 隱含報酬趨勢