重新檢視中國大陸證券市場

企業危機之研究

周百隆

(高雄第一科技大學風險管理與保險系副教授)丁仁方

(成功大學政治學系暨政治經濟研究所教授)許介文

(高雄第一科技大學風險管理與保險系博士生)摘

要

中國大陸上市公司一旦因財務狀況異常而被列為特別處理公司 時,不但對企業是嚴重警訊,對廣大投資人及股東權益將造成巨大損 失,因此公司發生危機所引起的衝擊,將對整體經濟社會產生極大的 傷害。如何精確地評估公司可能發生危機的機率,以及危機發生後公 司何時能安然度過或因而下市,進而提出公司危機預警模型,則將是 本文關注的議題。經由重新檢視過去文獻中研究方法之優劣,以尋求 更具效率的分析工具,經多重實證比較得知瀑布羅吉斯函數區別危機 公司與正常公司之正確率高達 92.6%,倒傳遞類神經網路則相對缺乏 估計穩定性,再經由多項分類基準投入吸收馬可夫鏈鎖,可有效估計 危機企業恢復上市或下市之時程,期望對中國上市公司風險評估提供 有效量化依據。 關鍵詞:中國大陸證券市場、企業危機、瀑布羅吉斯函數、倒傳遞類 神經網路、吸收馬可夫鏈鎖壹、前言

上市公司實施特別處理(Special Treatment,以下簡稱 ST)1,是 依據〈上海證券交易所股票上市規則〉和〈深圳證券交易所股票上市 規則〉之規定,上市公司出現財務狀況異常或其他異常情況,導致其 股票存在被終止上市的風險,或者投資者難以判斷公司前景,投資權 益可能受到損害時,交易所將股票交易實行特別處理。中國證券主管 特別處理制度是中國證券市場的一種特殊規定,當上市公司發生財務狀況異 常狀況,證交所會將該上市公司名稱前冠上 ST 以警示投資人。中國證券監 督管理委員會與上海、深圳證券交易所股票上市規則 13.2.1 和 13.3.1 條規 定當上市公司有以下情形之一者,將被列為 ST 股,分別為: 最近兩個會 計年度的審計結果顯示的淨利潤均為負值; 最近一個會計年度的審計結果 顯示其股東權益低於註冊資本,即每股淨資產低於股票面值; 註冊會計師 對最近一個會計年度的財務報告,出具無法表示意見或否定意見的審計報 告; 最近一個會計年度經審計的股東權益扣除註冊會計師、有關部門不予 確認的部分,低於註冊資本; 最近一份經審計的財務報告對上年度利潤進 行調整,導致連續兩個會計年度虧損; 經上海、深圳交易所或中國證監會 認定為財務狀況異常的; 由於自然災害、重大事故導致上市公司經營設施 遭受損害,使公司基本生產經營活動終止,在三個月內無法恢復者; 公司 涉及負有賠償責任的訴訟或仲裁案件,按照法院或仲裁機構之判決,其賠償 金額累計超過上市公司最近經審計的淨資產值的 50%; 公司主要銀行帳號 被凍結,影響上市公司正常經營活動者; 公司出現其他異常狀況,董事會 認為有必要對股票實行特別處理者; 可能依法宣告上市公司破產者; 公 司董事會無法正常召開會議並形成董事會決議者; 公司的主要債務人被法 院宣告進入破產程式,而公司相對應債權未能計提足額壞帳準備,公司面臨 重大財務風險。請見上海證券交易所,〈上海證券交易所股票上市規則〉, 《中證網》,2006 年 5 月 19 日,<http://www.cs.com.cn/zcfg/02/200605/ t20060519_924259.htm>;深圳證券交易所,〈深圳證券交易所股票上市規 則〉,《中證網》,2006 年 5 月 19 日,<http://www.cs.com.cn/zcfg/02/200605/ t20060519_924285.htm>。機關施行此項制度的目的是在警示投資人,當公司名稱前被冠上 ST 都 是具高風險特性的公司,投資時應特別小心,此外,ST 股的交易也受 到較嚴格的漲跌幅限制,以降低投資人風險。 目前中國大陸一連串的市場經濟政策開放,對滬深股市採取積極 開放的態度,B 股的設立也使得原本十分封閉的中國證券市場,給予外 資企業進入證券市場的投資機會,但自 2001 年起,開放中國大陸人民 不僅可以投資專屬的 A 股,亦可投資原本屬於境外投資者投資的 B 股, 配合相關法令之修改,2間接解除了證券市場既有嚴格的外匯管制措 施,雖有助於未來中國 A、B 股市場之進一步整合,但 A 股資金的流 出及整體投資環境的飽和,同時形成 A 股大盤指數逐年下滑,且發生 經營危機而被列為 ST 公司之數目相對增加。 至 2007 年 7 月底上海、深圳市場上市企業家數已達 1,483 家,而 中國證券監督管理委員會為使市場機制能充分運作,並保障市場投資 人的權益,實施特別處理類股制度,規定當上市公司出現財務或其他 狀況異常,導致投資者對該公司前景難以判定,因而可能損害投資者 權益的情形,將被列為財務狀況異常者。自從實施 ST 制度以來,市場 中被列為 ST 的公司,從 1998 年的 24 家開始逐年增加,在 2003 年達 到高峰,有 52 家被列為 ST 公司,而 2006 年後由於特別處理制度警示 標準變動,對於經營異常狀況較輕者亦加以警示,致使被列為 ST 公司 家數大幅上升(請見表 1)。 中國證券監督管理委員會,〈合格境外機構投資者境內證券投資管理暫行辦 法〉,中國證券監督管理委員會中國人民銀行令第 12 號,2003 年 8 月 2 日, 《中國證券監督管理委員會》,<http://202.106.183.108/n575458/n575667/ n642011/1991298.html>。

表 1 上海、深圳市場大盤指數與首度被列為 ST 的公司 年度 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007/07 上海 A 股指數 年度平均 1,337.29 1,463.83 1,998.04 2,046.31 1,635.76 1,536.19 1,555.55 1,212.04 1,772.37 3,763.44 深圳 A 股指數 年度平均 412.42 438.08 623.69 612.96 480.28 423.90 395.31 292.63 424.18 1,020.48 首度列為 ST 股公司家數 24 29 25 24 45 52 35 28 46 49 資料來源:台灣經濟新報文化事業股份有限公司,〈台灣經濟新報中國大陸金融市場資料庫〉,《台灣經濟 新報(Taiwan Economic Journal Database, TEJ)》,2007 年 8 月 9 日,<http://cdnete.ncku.edu.

tw/tejcount/>。 註:2006 年後依據上海及深圳證券交易所最新修訂之〈上海證券交易所股票上市規則〉及〈深圳證券交易所 股票上市規則〉,針對上市公司財務異常嚴重程度分為兩種型式,存在較嚴重的異常狀況加註「*ST」 字樣,而情節較輕者則加註「ST」字樣。*家數代表兩不同型式危機企業之加總,惟其企業危機程度已明 顯不一致,因此不宜作為本文危機企業之投入基準。 因此,ST 是根據中國證券市場的實際情況而制定的,是對經營很 差或經營中出現重大問題的上市公司向市場所傳達的一種信號。王震 等人指出該種信號在政策之初確實如同證券監管部門所預期的,能夠 提醒投資者對於財務狀況異常公司應有所警示。3另外,陳曉等人也指 出上市公司被列為 ST 狀態即等同企業財務狀況異常,況且 ST 狀態是 一個客觀發生的事件,大部分撤銷 ST4多經由大規模的企業重組與組織 王震、劉力、陳超,〈中國上市公司被特別處理(ST)公告的資訊含量與影響 因素〉,《金融研究》(北京),第 9 期,2002 年 9 月,頁 73。 撤銷 ST 意即撤銷特別處理(亦可簡稱「摘帽」),是指 ST 公司消除了導 致 ST 制度中各項異常狀況而重新上市。根據「股票上市規則」的規定,對 於因財務狀況異常而實行特別處理的公司,在特別處理期間內,其年度財務 狀況恢復正常,經過會計師事務所審計的結果表明,該公司已經不存在連續 兩年淨利潤為負值或每股淨資產低於股票面值的情形(即已轉虧為盈或股東 權益大於註冊資本),此時該公司可以向證交所申請撤銷特別處理,證交所 會根據有關原則和規定來決定是否取消其特別處理。如果該公司實際上確實 做了良好的改善,消除了異常狀況,則證交所即會批准該公司之申請,摘掉 其 ST 帽子,使其恢復正常上市的資格。

再造,5一旦 ST 公司資產轉讓或債務重組失效,最後將以下市收場。 為確保金融穩定與強化監理功能,上市公司財務風險評估之重要性可 見一般。其次,淨利潤在中國為年報的一個重要數據,依據〈滬深證 券交易所股票上市規則〉之規定,當上市公司淨利潤為負,則被列為 ST之風險性增加。因此,淨利潤歷年來為公司各利益相關者所重視, 當公司出現年度虧損時,很容易被投資者理解為公司經營狀況變壞的 一種表現,公司虧損也預示著持續經營風險。依據周百隆等人指出 2000-2002年非標準審計(Auditing)意見6之上市公司中,ST 公司之非 標準審計意見比重分別為 52.17%、48.28%和 27.38%,7而至 2005 年 時甚至高達 62.5%,8遠遠高於平均水準。有鑑於此,主管機關及投資 大眾必須針對中國上市公司之財務異常與經營危機的形成進行更深入 的風險評估。 為偵測中國證券市場企業危機之發生可能與變化方向,可運用財 務比率作為衡量企業風險主要投入因子,配合整體宏觀政策措施,經 選擇最適研究方法後,可以徹底分析中國證券市場中企業興衰與變遷 的方向,本文以圖 1 描繪出企業危機變遷情況。 陳曉、陳治鴻,〈中國上市公司的財務困境〉,《中國會計與財務研究》 (香港),第 2 卷第 3 期,2000 年 9 月,頁 58-59。 中國證券監督管理委員會公布〈公開發行證券的公司信息披露編報規則第 14 號-非標準無保留審計意見及其涉及事項的處理〉規定,當上市公司財務報 告明顯違規且拒絕調整,並因此被出具非標準審計意見,上海與深圳交易所 將對其股票處以停止交易處分;財務報告被出具無法表示意見的公司,該年 度不得進行利潤分配;會計師不得以解釋性說明代替保留意見,或以保留意 見代替否定意見,此一措施,將進一步提高上市公司信息揭露之品質。 周百隆、陳郁菁、林佳君,〈上海深圳特別處理公司財務風險與危機時程之 研究〉,《輔仁管理評論》,第 14 卷第 3 期,2007 年 9 月,頁 92。 《中國證券報》,〈2005 年年報被出具非標準審計意見的上市公司〉,《搜狐 財經》,2006 年 3 月 24 日,<http://business.sohu.com/20060324/n242456965. shtml>。

圖 1 中國大陸證券市場企業危機變遷圖 資料來源:作者自行整理。 回顧現階段討論上市公司風險評估與危機時程的相關文獻,有關 中國大陸證券市場的研究多半停留在制度變革與投資環境的評價,縱 有以數量化模型進行實證研究者,也多採用傳統的統計方法,造成投 入的財務及環境變數之共線性(Collinearity)9及估計誤差難以修正。然 而,目前研究對各國企業風險及危機時程的偵測日益精確,實有必要 針對中國大陸證券市場的特性,提出更精確的評斷準則,避免因估計 方法誤差造成的巨大損失。本文以中國大陸上海與深圳之 A 股(A Share) 上市公司為研究對象,10運用上市公司所揭露之財務資訊,改良過去主 當許多解釋變數可能會以某種規律性方式變動時,這些變數在模型中產生的 問題便稱為共線性。 依《台灣經濟新報(TEJ)資料庫》定義,將中國股市分為上海盤(滬股)及 深圳盤(深股)兩種;發行的股票主要可分為人民幣普通股票(A 股)、人 民幣特種股票(B 股)。 A股:是由中國境內公司發行,提供中國境內機 構、組織或個人(不包含臺灣、香港及澳門)以人民幣認購和交易之普通股 股票, B股:是由中國境內公司發行,於中國上市之股票,專供境外投資 者以外匯進行買賣的股票,故投資人限定為 a.外國的自然人、法人及其他組

要相關研究之缺陷,11研究方法首先就統計方法中的傳統羅吉斯法

(Logistic)、瀑布羅吉斯法(Cascaded Logistic),以及人工智慧方法中 的倒傳遞類神經網路(Back-Propagation Network, BPN) 加以評析比 較,藉由實證驗證後確認可提供較佳之預測正確率之財務危機預警模 型,因此經由篩選比較過後的模型更可以在公司發生財務危機或異常 狀況前,提早發現公司的狀況,並且更精準地提供相關訊息予公司高 層提早解決異常財務狀況,免於被列為 ST 股,或提供投資人提早發現 公司異常狀況。其次,在取得優勢的建模基準下,對該財務危機預警 模型所估計出的危機機率,估算出可能發生問題的機率值並發出警 訊,並透過吸收馬可夫鏈鎖(Absorbing Markov Chain)模式推論 ST 公 司下市或恢復上市之時程,據以引入分類基準更為精確的停留時程模 型,作為監理機構及投資人事前防範金融風險之參考工具。本文研究 設計的優點在於,充分應用 ST 制度進行風險評估,可以避免不同的企 業危機定義造成樣本組成的差異,而影響整體風險評估與危機時程之 推論。另外,採取以規模、產業等因素為基準所選擇的配對樣本,俾 於選出屬性相近的公司,避免過多正常樣本造成估計偏誤,使得研究 過程中上得以偵測出 ST 公司之危機機率值,並據以評等分群。另外, 本文同時驗證得到結合多變量分析與統計迴歸分析之實證方法,確實 相對傳統統計方法有著較高的正確率。 研究結果顯示,為確保財務危機預警模型之正確性,本文針對逐 步羅吉斯迴歸(Stepwise Logistic Regression)、瀑布羅吉斯函數及倒傳

織;b.香港、澳門、臺灣地區的自然人、法人及其他組織;c.定居在國外的 中國公民;d.中國證監會規定的其他投資人。主要是為了使中國吸引外資投 入並保護中國的金融市場,避免外資大量進入股市,影響市場機制而特別設 立。但自 2001 年 3 月起,中國 B 股市場亦同時開放予中國境內人士,但必 須以合法外匯存款進行買賣。 同註 7,頁 93。

遞類神經網路進行比較,實證結果支持瀑布羅吉斯函數於不同研究期 間所建構之財務危機預警模型,其正確區別率不但優於逐步羅吉斯迴 歸,亦相對倒傳遞類神經網路穩定。另外,經由逐步羅吉斯迴歸及瀑 布羅吉斯函數皆可提供參數估計式,因而得以計算個別企業之危機機 率值,反之倒傳遞類神經網路乃因反覆學習過程的結果而缺乏參數估 計式,雖能提供具效率之區別分析正確率以分類中國證券市場之危機 企業,然而缺乏參數估計式,就無法正確地計算個別企業之預期危機 機率值,亦無法藉由此機率值進行分群,進而估算危機企業未來是否 恢復上市抑或下市之時程。據此,本文運用瀑布羅吉斯函數所建構之 模型估計的上市公司之風險機率,並依不同評等準則加以分群,再透 過吸收馬可夫鏈鎖求算 ST 公司恢復上市或下市前,停留在 ST 股的時 間。本文發現在推估恢復上市公司部分,可應用分類一所估計之停留 時程;在估算下市公司部分,則可採用分類二或分類三之實證結果。 經由保留樣本驗證顯示研究模型具有相當高的穩定性,其研究結果應 可作為監理機構及投資人的有效依據。除此之外,將區別正確率較高 的瀑布羅吉斯函數所建構之財務危機預警模型,據以引入分類基準更 為精確的停留時程模型,可得到極為吻合實際狀況的分群結果、產業 群聚及結論意涵。12 本文共分五節:第一節前言,說明研究主旨與重要性;第二節為 文獻回顧,分別探討中國大陸上市公司之風險評估、財務危機預警模 型的演進與吸收馬可夫鏈鎖之應用;第三節為研究方法與模型,闡明 樣本形成、變數選取和研究模型之建立方式;第四節為實證結果分 析,估計風險機率、評等分群與危機時程,並保留後驗期間加以驗 證;第五節為結論,彙集整體研究結果,並提出政策建議及管理意 涵。 同註 7。

貳、文獻回顧

一、中國大陸上市公司風險評估部分

實施特別處理是根據中國證券市場實際情況而制定,對經營狀況 很差或經營中出現重大問題的上市公司向市場所傳達的一種信號,同 時也是上市公司面臨下市前的緩衝機制。根據中國大陸公司法有關暫 停上市和終止上市的規定,上市公司如果出現連續三年虧損,將被暫 停上市。同時,上市公司沒有按規定公開其財務狀況,或者對財務會 計報告作虛假記載時,公司亦存在下市風險。上市公司股票於恢復上 市交易後,如其恢復上市後的第一個年度報告顯示公司出現虧損,上 市公司股票仍面臨終止上市。ST 制度是基於原有下市警示機制上的重 大改進,將使得整體證券市場退出機制更徹底完善。13 上海深圳證券交易所在 1998 年 4 月 22 日宣布,被列為特別處理 公司其股票在交易時的日漲跌幅限制為 5%,而且期中報告必須通過審 計。但為進一步完善下市機制,提升市場透明度,滬深證券交易所與 中國證監會更於 2001 年 2 月頒布關於執行〈虧損上市公司暫停上市和 終止上市實施辦法〉,並於 2003 年 4 月增修補充規定,明文規定要求 暫停或終止上市公司應與一家具備代辦股份轉讓及上市推薦人資格的 券商簽定協議,協議內容主要為,當公司聘請該證券公司作為股票恢 復上市的推薦人;如果股票終止上市,則委託該證券公司提供代辦股 份轉讓業務服務,並授權其辦理證券交易所市場登記結算系統股份退 另外,ST 制度之配套措施尚有暫停上市公司之特別轉讓制度(Particular Transfer,簡稱 PT),是目前中國證監會授權上海及深圳證券交易所對暫停 上市的 ST 公司股票所制定的「特別轉讓」之制度,證交所和相關會員公司 在每周五為投資者提供有關的交易服務。這些股票暫停交易的公司仍屬於依 法存續的股份有限公司,在股票暫停上市期間,依然須依法履行上市公司持 續訊息揭露的義務,投資者有權根據公司公開的信息做出投資判斷,以合理 的方式買賣股票。出登記,辦理股份重新確認及代辦股份轉讓系統股份登記結算等事 宜。14 對於中國上市公司而言,儘管有的上市公司實際上已經資不抵 債,瀕臨破產,但往往透過資產重組存活下來,而不是實施破產程 序,所以無法把破產作為公司財務困境的標誌,而中國對於財務狀況 或其他狀況異常的上市公司則採取 ST 制度,因此,研究中國上市公司 財務困境預測時通常將 ST 作為財務困境的標誌。15另外,伍利娜等指 出當年得到非標準審計意見、變更會計師事務所,以及年度出現虧損 的公司傾向於延遲揭露年報,16而陳查理(Charles J. P. Chen)等人也 認為非標準意見公司和標準意見公司在年報公布前後有不同的市場表 現,審計意見會對投資者的決策行為產生重要影響,對投資者來說, 收到非標準意見時通常被視為一個較嚴重的壞消息。因此,管理者有 很強的動機延遲非標準意見的揭露。17由此可知,上市公司經營績效的 好壞與審計查核品質顯得非常重要,因為企業是否能持續經營,主要 依據盈餘與淨值數據來判斷公司的經營績效與財務狀況,因此 ST 制度 的實施必須有完備的會計準則,審計人員獨立性,專業能力與執業道 中國證券監督管理委員會,〈虧損上市公司暫停上市和終止上市實施辦法修 訂)的補充規定〉,《中國證券監督管理委員會》,2007 年 2 月 6 日, <http://www.csrc.gov.cn/n575458/n776436/n804965/n3300690/n3300837/ n3304190/3326713.html>。 傅繼波、楊朝軍,〈上市公司財務困境預測的信用評分模型〉,《浙江工業 大學學報》(杭州),第 33 卷第 5 期,2005 年 10 月,頁 584。 伍利娜、黃慧馨、吳學孔,〈上市公司審計與年報披露預約日變更〉,《審 計研究》(北京),第 47 卷第 5 期,2004 年 10 月,頁 48。

Charles J. P. Chen, X. Su & R. Zhao, “An Emerging Market’s Reaction to Initial Modified Audit Opinion: Evidence from the Shanghai Stock Exchange,” Contemporary Accounting Research, Vol. 17, No. 3, Fall 2000, p. 12.

德。否則財務惡化公司若美化盈餘不僅可以規避主管機關懲處,並從 中牟利。 當 ST 公告的累計超額收益為負值時,表示市場對於 ST 公告作出 了負面反應。一般而言,下市緩衝機制對公司的不利影響包括 管理 當局會因公司虧損面臨解聘與減薪的威脅; 舉債融資管道受阻,資 金成本增加; 漲跌幅由 10%縮減為 5%交易時間受到限制,公司股票 流動性降低,市場難以有效反映公司真正價值; 冠上「ST」名稱的 股票,代表公司財務狀況惡化,繼續經營價值受到質疑,若無法改善 則可能面臨暫停上市或終止上市的命運。結果顯示 ST 現象之原因在於 公司控制權市場的出現,而非公司經營狀況的改善;且競爭者的均衡 投資量,與控制權市場競爭激烈程度顯著正相關,與公司的資產負債 率顯著負相關。18而改善公司治理需要加強對上市公司、中介機構行為 規範的公開評等,並公布其評等結果,形成信用評等制度和監督環 境,有助於防範 ST 公司之形成,19然而過去對於 ST 相關之研究皆針 對財務風險之評估、異常股價變化或內部治理而論,並無法呈現較為 連貫性之敘述,對於整合相關主題之研究相對缺乏,因此將針對此一 部分作探討。

二、財務危機預警模型部分

企業的經營與投資之目的是要賺取報酬與永續經營,但是如影隨 行而來是不確定的風險及可能的損失,而造成財務危機的因素很多, 潘玉強,〈中國 ST 公司控制權競爭的理論與實證分析〉,《南開經濟學 刊》(天津),第 1 期,2004 年 2 月,頁 87。 朱武祥,〈股權架構、公司治理與企業價值--兼評一股獨大與股權多元 化〉,《中國經濟信息網》,2002 年 2 月 22 日,<http://203.207.194.3:82/ gate/big5/www.cei.gov.cn/LoadPage.aspx? Page=ShowDoc&CategoryAlias= zonghe/jjfx&ProductAlias=lianhlt&PAlias=lianhlt&BlockAlias=lhqyyj&fil-ename=/doc/lhqyyj/200202223069.xml>。外部因素如天災、總體經濟、政治局勢。內部因素如投資決策失當、 公司治理不善等因素,財務危機預測不是消除所有的風險,而是依據 專業知識來篩選風險暴露的程度與方向,進一步有效地管理;同時避 免承擔超過預期的損失,建立起自身的競爭優勢,甚至增加公司的價 值。泰半集中於單變量分析(Univariate Analysis)、多變量區別分析

(Multiple Discriminate Analysis)、Probit 機率模型(Probit Probability

Model),以及 Logit 機率模型(Logit Probability Model)。其中僅有 Logit 機率模型不需要假設分配類型,無須假設變數皆符合常態分配,其餘 皆有嚴謹之驗證假設條件,如自變數之分配假設、群體間自變數之共 變異矩陣假設與誤差項之分配假設等,此些假設在應用上除非資料符 合先驗假說,否則其估計正確性仍有待商榷。20珍崔(James A. Gentry) 等人比較多變量區別分析、Probit 機率模型及 Logit 機率模型,發現 Logit機率模型的正確區別能力最高。21爾後眾多學者以 Logit 模型建 構財務危機預警模型,區別正確率皆達 80% 以上,諸如華德(Terry J.

Ward)等人、鄧誠中(Tseng-Chung Tang)等人,以及佛瑞曼(R. Dean

Foreman)。22由於羅吉特(Logit)迴歸模型在篩選變數上,模型中預測

蔡碩倉,〈運用類神經網路建構臺灣地區農會信用部金融預警系統〉,《農 業經濟半年刊》,第 68 期,2000 年 12 月,頁 118-119。

James A. Gentry, Paul Newbold & David T. Whitford, “Funds Flow Components, Financial Rations, and Bankruptcy,” Journal of Business

Finance and Accounting, Vol. 14, No. 4, Winter 1987, pp. 602-604.

Terry J. Ward & Benjamin P. Foster, “A Note on Selecting a Response Measure for Financial Distress,” Journal of Business Finance and

Accounting, Vol. 24, No. 6, July 1997, p. 876; Tseng-Chung Tang &

Li-Chiu Chi, “Credit Risk Prediction in Export Credit Sales: A Logistic Model Approach,” Taiwan Banking & Finance Quarterly, Vol. 3, No. 3, September 2002, p. 130; R. Dean Foreman, “A Logistic Analysis of Bankruptcy within the US Local Telecommunications Industry,” Journal

變數之間若有多重共線性,會造成偏差的估計值,而使標準誤差擴 大,因此利用因素分析法將變數分類構面,萃取出少數互相獨立的變 數,再結合因素分析觀念與羅吉斯函數可推導得到瀑布羅吉斯函數, 並據此建構財務危機預警模型。桑馬斯(Scott L. Summers)等人以

1980-1987年間《華爾街日報》(Wall Street Journal)所報導因財務報 表詐欺違法的 51

家公司為研究樣本,對照樣本為標準產業分類碼(Stan-dard Industry Classification, SIC Code)中所對照的相同家數之正常公 司,並運用瀑布羅吉斯函數建構財務危機預警模型,實證結果發現該 方法對於企業財務危機的預測有良好之實用效果。23張正忠等人嘗試將 臺灣上市公司所有財務變數依照構面分類,再對每一個構面的變數建 立一個羅吉特迴歸模型,求出各個構面的機率值,再整合成為瀑布羅 吉斯模型,即可判斷何類構面較具有顯著的預測能力。24 然而,由魯姆哈特(David E. Rumelhart)等人所提出屬於類神經網 路(Artificial Neural Network, ANN)一環的倒傳遞類神經網路,因其 最陡坡降法(the Gradient Steepest Descent Method),可對非線性函 數產生極佳之逼近能力,不但含括傳統時間數列與因果模式之特質, 且有別於傳統匯率預測模型,具免除對時間序列資料之屬性(線性或 非線性)作事先檢定或假設的必要之優點,而另一方面由於近年來電 腦科技的日益發達,更提升倒傳遞類神經網路可有效運用在大量時間

序列資料的實證分析能力。25有鑑於此,演變至今所發展之倒傳遞類神

Scott L. Summers & John T. Sweeney, “Fraudulently Misstated Financial Statements and Insider Trading: An Empirical Analysis,” The Accounting

Review, Vol. 73, No. 1, January 1998, pp. 132-140.

張正忠,《臺灣上市公司財務危機預警模式之建立-瀑布羅吉斯模型之應 用》(臺北:國立交通大學經營管理研究所碩士論文,2000 年),頁 64。

David E. Rumelhart, Geoffrey E. Hinton, & Ronald J. Williams, “Learning Internal Representation by Error Propagation,” in David E. Rumelhart, James L. McClelland & the PDP Research Group, eds., Parallel Distributed

經網路應用於財務危機診斷與評等分類等相關領域上,已獲得令人滿 意之結果,諸如張國強(Guo-Qiang Zhang)等人以倒傳遞類神經網路與 Logit模型分別建構美國上市公司之財務危機預警模型,結果顯示類神 經網路正確率為 88.18%,優於 Logit 模型的 78.64%。26黃琮琪等人同 樣以倒傳遞類神經網路與 Logit 模型分別建構臺灣農會信用部之經營績 效模型,不論何種型態的農會信用部皆顯示類神經網路之區別正確率 高於 Logit 模型。27倒傳遞類神經網路主要優勢為可迴避傳統推估方式 所面臨之先驗假設限制,因此,具高度合理性之預警模型俾可事前清 楚揭露中國大陸 A 股上市公司之營運狀況,以發揮有效警戒作用。28然 而在這一系列研究中,大部分皆以財務報表上之數字或比率為其研究 基礎,希望能找出最佳的預警模型。公司透過財務報表呈現其經營成 果,市場投資人透過各家企業所公布財報來了解其運作,因此,透過 財務報表比率建立預測企業財務預警系統,使投資人能更有效地預測 公司未來營運狀況。 此外,歐森(James A. Ohlson)在建構 1970-1976 年美國上市櫃公 司之財務危機預警模型時,若各家公司財務報表最後二年虧損則設定 為 1,反之則為 0 之方式設定損益虛擬變數值。29周百隆等人也以最後

Processing: Explorations in the Microstructure of Cognition (MA: MIT

Press, 1986), pp. 359-361;聶建中、馮正安、郭繼良,〈金融風暴期間新

臺幣兌美元匯率預測-倒傳遞神經網路之應用〉,《臺灣金融財務季刊》, 第 2 卷第 3 期,2001 年 9 月,頁 120。

Guo-Qiang Zhang, M. Hu, B. Patuwo & D. Indro, “Artificial Neural Networks in Bankruptcy Prediction: General Framework and Cross-Validation Analysis,” European Journal of Operational Research, Vol. 116, No. 1, July 1999, p. 30.

黃琮琪、施麗玉、陳昇鴻、趙俊淵,〈內部稽核對農會信用部經營績效之影 響〉,《農業經濟叢刊》,第 10 卷第 2 期,2005 年 6 月,頁 257。 同註 20。

二年虧損設定為 1,反之則為 0 之方式為虛擬變數之表示,以作為偵測 中國大陸財務危機公司之影響變數。30但是中國 ST 制度有別於美國破 產公司之情形,參見前文有關被列為 ST 公司相關規定可知,其中第一 項規定:最近兩個會計年度的審計結果顯示的淨利潤均為負值,亦即 最後二年發生虧損之情事,因此,為改善導果為因之誤謬,本文改善 基本投入變數之偏頗,不納入虛擬變數為投入變數。

三、吸收馬可夫鏈鎖部分

馬可夫鏈鎖是將觀察到的現象以機率型態表示,而此現象在每個 時間點上所觀察到的演變會隨時間而改變,利用此機率型態的轉移過 程來推測未來的狀況。馬可夫隨機過程是一種特殊的機率問題,有些 現象的未來發展與演變與目前該現象所呈現的狀態有關,在商業及經 濟上的決策問題上有廣泛的應用。任立中等人在探討行銷管理者如何 致力找出具有潛力的高價值顧客群,施以適當的行銷策略以維持良好 的關係,運算馬可夫鏈鎖模型之移轉機率矩陣,用來預測顧客未來行 為 路 徑 及 最 終 行 為 落 點 。31黃 泓 智 等 人 利 用 全 民 健 保 資 料 庫 中 1996-2000年的癌症醫療統計資料庫,建構出不同健康狀態移轉之離散 型馬可夫鏈鎖模型,並利用此模型來推估不同性別及年齡之個人癌症 醫療所需費用。32而鄭文英等人以臺灣上市上櫃電子公司之財務比率資 料為研究對象,將各公司予以歸類至所隸屬之經營財務階段中,以了 James A. Ohlson, “Financial Ratios and the Probabilistic Prediction of Bankruptcy,” Journal of Accounting Research, Vol. 18, No. 1, Spring 1980, pp. 128-129. 同註 7,頁 101。 任立中、陳靜怡,〈顧客價值遷移路徑分析:馬可夫鏈模型〉,《臺大管理 論叢》,第 17 卷第 2 期,2007 年 6 月,頁 134-135。 黃泓智、林家玉、余清洋,〈癌症醫療費用之推估:馬可夫鏈模型之應 用〉,《保險專刊》,第 20 卷第 1 期,2004 年 6 月,頁 29。解上市上櫃電子公司的財務狀態分布,並透過吸收性馬可夫鏈鎖分 析,以估算出上市上櫃電子公司經營財務階段的移轉情形及各財務階 段進入破產階段前平均可存活時間。33 此外,吸收馬可夫鏈鎖分析亦可用於衡量金融機構經營風險,結 合羅吉斯模型與吸收馬可夫鏈鎖成為同步評估風險機率值與危機時程 之方法,依據基層農業金融機構之屬性及財務資料建立預警模型,估 算發生問題之可能機率,並將其依信用部發生問題機率高低分為數 群,再透過吸收馬可夫鏈鎖估算農會信用部轉移出基層農業金融體系 前所停留之時程。34 而周百隆等人首度結合瀑布羅吉斯迴歸與吸收馬可夫鏈鎖,嘗試 建立中國大陸上市公司之風險評估模型,唯該研究缺乏財務危機模型 之比較驗證,對於樣本形成與實證期間亦無立論基礎,而評等分群準 則不足亦影響危機時程之推論。35基於以上所述,本文經由過去文獻, 進行 ST 公司危機時程的最佳預測模型,希望在上市公司因發生危機而 被列為 ST 股之前進行預警,本文擬比較各種估計模型以建構預警模 型,並以吸收馬可夫鏈鎖之階段性歷程分析來進行時程推論,以期能 對中國大陸上市公司企業風險評估提供有效的量化依據。

參、研究方法與模型

本文研究對象為上海與深圳證券交易所之 A 股上市公司,礙於金 鄭文英、李勝榮、葉憲弘,〈臺灣上市上櫃電子公司經營財務階段〉,《風 險管理學報》,第 8 卷第 1 期,2006 年 3 月,頁 71。 周百隆,《農會信用部經營危機之研究--危機預警模型與吸收馬可夫鏈鎖 之應用》(臺北:國立臺灣大學農業經濟研究所博士論文,2001 年),頁 65。周百隆、盧俊安,〈應用 Cascaded Logistic Model 與 Absorbing Markov

Chain 推估與驗證中國上市公司企業危機時程之研究〉,《危機管理學

融服務業對於財務報表之呈現較異於其他產業,故將之排除。在研究 期間選擇方面,本文採取同一年度中的危機與正常公司作為研究對 象,以降低不同年度經濟狀況和經營環境所產生的偏誤,使研究樣本 有一致的基礎。從 1998 年起特別處理制度實施以來,被列為 ST 股的 公司和其所對應的大盤股票指數,可以發現 2002 年後整體上市公司市 值嚴重縮水,2003 年被列為 ST 公司的家數相對歷年最多,共計有 52 家。此外,貝提斯(J. Betts)等人指出,愈接近失敗年度,以傳統財務 報表建立之模型預測能力較高,自失敗前三年起,正確率差距逐漸拉 大。36萊蒂寧(Erkki K. Laitinen)等人運用羅吉特迴歸結合泰勒展開式 (Taylor Series)建構預測企業破產的模型,四個預警模型在破產前一年 的正確區別率皆高於前二、三年。37費拉索菲(Leonid V. Philosophov) 等人認為預警模型的測度期間會影響模型的準確度,最適預測期間為 失敗年度的下一年,之後的 2-5 年,隨著期間愈遠,其預測能力愈 低。38由此可知,企業在發生危機前一年的財務資料,通常是最能夠反 映出企業發生財務危機前的狀況,前兩年、前三年甚至前四年,會因 為距離財務危機發生越久而能從財務報表中獲取的危機資訊越少。39

J. Betts & D. Belhoul, “The Effectiveness of Incorporating Stability Measure in Company Failure Models,” Journal of Business Finance and

Accounting, Vol. 14, No. 3, September 1987, pp. 329-330.

Erkki K. Laitinen & Teija Laitinen, “Cash Management Behavior and Failure Prediction,” Journal of Business Finance and Accounting Research, Vol. 25, No. 7-8, September-October 1998, pp. 912-915.

Leonid V. Philosophov & Vladimir L. Philosophov, “Corporate Bankruptcy Prognosis: An Attempt at a Combined Prediction of the Bankruptcy Event and Time Interval of Its Occurrence,” International Review of

Financial Analysis, Vol. 11, No. 3, March 2002, pp. 404-405.

根據本文前測結果顯示,利用多年期 Panel Data 投入建構模型時,當投入 年度愈長,其區別正確率愈低。此外,回顧各年度財務報表時,亦發現被列 為 ST 公司之前二年、前三年或較遠年度時,其各項財務表現皆與正常公司

本文為有效選擇樣本期間,依圖 2 所示,首先決定應變數中 ST 公 司之總數目,根據文獻查考及本文前測,皆驗證單一年度之模型比多 年度之模型具較高之精確性;其次,決定自變數採用期間,自變數投 入以被列為 ST 公司前之數年資料逐年遞減,前測結果顯示,自變數的 解釋能力以僅投入被列為 ST 前一年度資料的模型較優;第三,決定建 構模型之方法,確定以單一年度事件年之前年度資料及當年度資料建 立危機預警模型,選擇被列為特別處理公司較多的 2003 年為事件年, 分別取其前年度 2002 年及當年度 2003 年資料,以逐步羅吉斯迴歸、 瀑布羅吉斯函數與倒傳遞類神經網路進行比較,兩年實證結果發現, 倒傳遞類神經網路缺乏參數估計式,而瀑布羅吉斯函數具較高之正確 區別率,選定瀑布羅吉斯函數作為建立模型之依據;第四,選擇建立 模型之年度,比較 2003 年及 2004 年被列為危機公司之模型正確區別 率,以 2003 年具較高之區別正確率,選定 2003 年為最終建模年度。 在樣本範圍選擇方面,本研究延續周百隆等人所採取一比三之配 對方式,進而避免一比一配對方式容易造成過度抽樣(Over Sampling) 的結果,產生選取上的偏誤(Choice-based Sample Biases),使得整體

區別正確率被高估。40經選取的樣本時間點內未符合危機公司定義者, 則歸類為正常公司,2003 年首度被列為 ST 之失敗公司有 52 家,扣除 5家資料不齊全有遺漏者,共有 47 家公司為發生財務危機樣本,在採 用同產業且規模相近的正常公司以一比三配對後,故樣本總數為 188 家。在 17 個產業別中,危機公司大部分集中在機器設備業(9 家)、 批發零售業(7 家)、石化塑膠業(5 家),此三類產業在 47 家危機 公司中占了 57%,其他產業別中分別 1-3 家。41 無明顯差異。 同註 7,頁 100。 台灣經濟新報文化事業股份有限公司,〈台灣經濟新報中國大陸金融市場資 料庫〉,《台灣經濟新報 (Taiwan Economic Journal Database, TEJ)》,

圖 2 研究流程圖 資料來源:作者自行整理。 投入變數選取方面,由於研究企業破產預測之文獻,多數採用虛 擬變數以提高模型預測正確率,然企業破產受到總體經濟變遷、經營 管理策略及財務控管能力各種因素所影響,惟特別處理公司之形成, 主要受到中國證監會法令規範所致,若參酌文獻以連續兩年稅後淨利 潤為負為虛擬變數,即倒果為因而無法徹底偵測潛在因素對企業危機 之影響,為免除上述推論之誤謬,本文參考國內外研究財務危機預警

系統之相關文獻,42整理出對模型較具貢獻的投入變數作為研究變數, 應變數方面則採用雙元(Binary)分類法,將危機公司及正常公司視為類 別(Categories)變數。在本文中,1 代表為財務危機公司,0 則代表為正 常公司。採用自變數主要有 11 項,分別為總資產報酬率、每股稅前淨 利、營業活動現金流量占營業收入比、每股現金流量、營業費用率、 總資產周轉率、淨值周轉率、負債比率、負債占淨值比、流動負債占 流動資產比及速動比率。 為確保企業危機預警模型之精確性,本文擬先比較分析三類研究 方法區別正確率之高低,分別為逐步羅吉斯迴歸、瀑布羅吉斯函數及 倒傳遞類神經網路,選擇最佳模型後,再以該模型推估之效率機率值 進行停留狀態之計算,使用不隨時間延展而遞增失敗機率之吸收馬可 夫鏈鎖為主要研究方法。 由於逐步羅吉斯迴歸為一常見且傳統之研究工具,本文將不再贅 述,而瀑布羅吉斯函數乃以構面不相同的羅吉斯函數產生的各類機率 值為基礎,透過加權方式整合成唯一之瀑布羅吉斯函數,模型設計上 第一階段先令 k 代表上述 11 項財務變數之集合,ki為不同之財務變數 群,而 vi1,vi2,……,vin分別為自變數,令 vi1,vi2,……,vin ki,且 ki k,i = 1,2,……,n 令 Zi為個別構面決策變數,可將歸屬於不 同構面之財務變數分為進行羅吉斯迴歸分析,求得估計參數後再透過 對數計算式得到各構面加權新變數 Ui,此新變數即為第二階段建立瀑 布羅吉斯函數之投入自變數,推算第二階段迴歸估計參數 wi,包含常 數項共計六項,其應變數為 U,最終再經由對數轉換可求得產出機率值 Y ,透過兩階段估計可避免因財務變數間之共線性造成假性迴歸(Spuri-ous Regressions)的發生。第一階段構面決定如式 ,而第二階段估計 式如式 同註 21,頁 562;同註 23,頁 135;同註 37,頁 898。

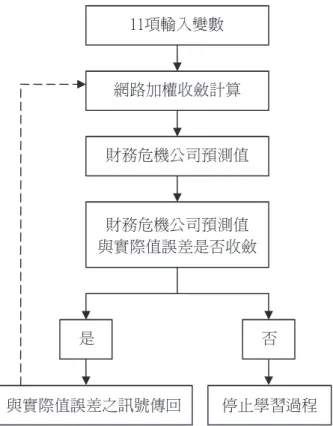

Ui= eZi 1+ eZi,定義 Zi= i0+ m j= 1 i jvi j,i = 1, 2, ... , n Y= e U 1+ eU,亦定義 U = w0+ n i= 1wiUi 為充分比較各類企業危機預警模型之優劣,本文參考過去文獻亦 嘗試應用倒傳遞類神經網路,並討論此研究方法之整體表現與應用價 值。倒傳遞類神經網路的主要架構是由輸入層、隱藏層與輸出層三層 組合而成。本文採用之輸入層變數為各樣本之財務變數,隱藏層則應 用學習性組織之反覆訓練過程,處理各輸入變數的交叉反應,通常隱 藏層以一至兩層可得到最佳學習結果,本文研究設計以一層隱藏層為 基礎,最終輸出層則是以是否能正確區別正常及特別處理雙元狀態為 主,其理論基礎已有專書充分討論。43本文僅就使用之倒傳遞類神經網 路圖概述如圖 3 所示,其中 X1、X2與 X3表示輸入之相關變數;H1、 H2與 H3表示隱藏層之節點數(此為具單一隱藏層之網路模型);Y1、 Y2與 Y3表示輸出預測值之項數。 葉 怡 成 ,《 應 用 類 神 經 網 路 》 ( 臺 北 : 儒 林 出 版 社 ,2004 年 ), 頁 430-549;葉怡成,《類神經網路模式應用與實作》(臺北:儒林出版社, 2006年),頁 535-587。

圖 3 倒傳遞類神經網路圖 資料來源:作者整理自聶建中、馮正安、郭繼良,〈金融風暴期間新臺幣兌美 元匯率預測-倒傳遞神經網路之應用〉,《臺灣金融財務季刊》, 第 2 卷第 3 期,2001 年 9 月,頁 125。 使用倒傳遞類神經網路須提供測試樣本以驗證模型之預測正確 率,因此須依不同研究期間不同樣本數給予一定比例之測試樣本,以 進行樣本外測試,將更有助於模型預測及區別能力之評估。本文為建 立測試樣本,以隨機抽樣方式抽取各期間總樣本數 15%作為測試樣本, 藉以估算區別正確率之高低,作為與其他模型比較之基準。本文財務 危機公司預測模型之建立流程依圖 4 所示。

圖 4 危機企業預測模型建構流程圖 資料來源:作者整理自聶建中、馮正安、郭繼良,〈金融風暴期間新臺幣兌美 元匯率預測-倒傳遞神經網路之應用〉,《臺灣金融財務季刊》, 第 2 卷第 3 期,2001 年 9 月,頁 127。 此外,本文依循梅塔(Mahendra Mehta)建議應明確定義並界定解 釋變數及網路架構,以提高類神經網路模型預測之能力,且單一網路 不但不具代表性亦不穩定。44故本文分別就其輸入層與輸出層、隱藏

Mahendra Mehta, “Neural Network Directed Trading in Financial Markets Using High Frequency Data,” paper presented at the PASE’ 6thInternational

層、學習速率,以及動量因子之設定學習法則之四項重要參數進行設 定,以探討其對於財務預警模型之關係,並加以選擇出適合該模型之 參數值,尋找出能具財務解釋能力與預測效果之參數設定組合。表 2 為 實證模型參數設定表,2002 年與 2003 年之輸入變數即為建構財務預警 模型之 11 項自變數,輸入變數則為失敗公司與正常公司。在以隨機抽 樣方式抽取各期間總樣本數 15%作為測試樣本下,2002 年與 2003 年 之訓練樣本與測試樣本分別為 160 與 28。隱藏層之層數,係依處理問 題之需要而決定之,一般而言,隱藏層的層數約莫一至兩層時有最好 的收斂效果,一般問題可取一層隱藏層,較複雜的問題可取二層隱藏 層。文尹光(Youngohc Yoon)等人以實驗式方法,在其股價預測之網路 設定中,得到使用兩層隱藏層設定為最佳型態。45所謂學習速率表示模 型之收斂速度,其大小可控制每次模型於最陡坡降時,最小誤差函數 的變動程度,故值愈大可得到較大網路權值的修正,表示模型收斂時 間愈短,可迅速逼近最小誤差函數,但相對模型也可能因網路加權值 的修正量太大,而造成新修正加權量數值的震盪,降低最小坡降法收 斂的效果,透過選取 0.5~1.0 之間的數值作為學習速率,方能得到良 好的收斂效果。而動量因子可降低因學習速率過大或過小所造成振盪 和發散之問題,其值域介於 0~1 之間,以加速網路之收斂,使誤差函 數能跳脫區域最小值而達到整體最小值,讓網路能增快學習速率又能 避免網路不穩定。46

Workshop on Parallel Applications in Statistic and Economics, Computers in Finance and Economics (Czech Republic: the Academy of Sciences of Czech Republic, November 9-12, 1997), p. 13.

Youngohc Yoon, George J. Swales & Thomas M. Margavio, “A Comparison of Discriminant Analysis Versus Artificial Neural Networks,” Journal of

the Operational Research Society, Vol. 44, No. 1, January 1993, p. 58.

表 2 倒傳遞類神經網路參數設定表 參數設定名稱 參數設定值 樣本期間 2002年及 2003 年 輸入變數 11 輸出變數 2 訓練樣本 160 測試樣本 28 隱藏層層次 2 學習速率 1 動量因子 0.5 資料來源:作者自行整理。 經由逐步羅吉斯迴歸及瀑布羅吉斯函數皆可提供參數估計式,因 而得以計算個別企業之危機機率值,反之倒傳遞類神經網路乃因反覆 學習過程的結果,缺乏參數估計式,如能提供較具效率之區別分析正 確率,亦有助於判別中國大陸證券市場之危機企業。然而缺乏參數估 計式,就無法正確地計算個別企業之估計危機機率值,無法藉由此機 率值進行分群,亦難以估算危機企業未來是否恢復上市抑或下市之時 程,此乃應用倒傳遞類神經網路方法相對較為弱勢之處。 經由代入財務變數估計出個別企業危機機率值後,可將研究期間 內危機企業加以排序,本文擬依實際研究所需將該年度處於特別處理 狀態之危機企業分為三群,此三群定義為非吸收狀態(Non-absorbing State),在此定義下危機企業可向下或向下在各群中轉移(Transition); 配合研究期間原危機企業恢復上市及下市共兩群,此兩群定義為吸收 狀態(Absorbing State),在此定義下企業恢復上市及下市者在研究期 間內不再變動;合計非吸收狀態三群及吸收狀態兩群,可得到 A(恢復 上市)、B(優)、C(良)、D(劣)、E(下市)共五群。 建構吸收馬可夫鏈鎖之吸收系統的標準狀態時,須將吸收狀態重

新排列置於第三象限(左下方),且將非吸收狀態置於第四象限(右 下方),形成轉移機率(Transition Probabilities)f 之矩陣形式(Matrix

Form),此轉移機率 f 經過 n 次轉移,當 n 極大時,轉移機率將趨近無 窮等比級數收斂而可定義為 fn,如式 : f = I S N , f n = I I N 1 S 矩陣中左上方之 I 代表單位矩陣(Unit Matrix),用以表示上述吸 收狀態之 A 及 E 兩者,數值呈現分別 A 以 0 表示而 E 以 1 表示之。而 為絕不可能發生由 A 與 E 狀態移轉至 B、C、D 狀態之零矩陣,再以 S代表由非吸收狀態轉移至吸收狀態之可能機率矩陣,最後再以 N 代表 非吸收狀態中各分群彼此移轉之機率值矩陣。其中(I-N) 1 矩陣即為基 本矩陣(Fundamental Matrix),定義為三乘三之 F 矩陣,矩陣中的元素 代表研究期間內持續在 B、C 及 D 三群非吸收狀態中轉移的危機企業 轉移狀態,將基本矩陣中各列的元素加總起來可得到一直處於非吸收 狀態之期程。將基本矩陣乘上 S 可得到(I-N) 1 S,本矩陣代表由非吸收 狀態開始最終到達兩方向吸收狀態的轉移狀態,定義為三乘二之 L 矩 陣,將 L 矩陣左右兩行向量以主對角線寫成三乘三方正矩陣,可得到 危機企業從不穩定狀態到恢復上市之矩陣 H,以及從不穩定狀態到下市 之矩陣 G。 為確保危機企業的轉移機率估計不受兩吸收狀態雙向影響,須計 算單一方向變動之條件矩陣(Conditional Matrix), = H 1 NH代表 最後終將恢復上市之危機企業,在恢復上市前仍處於未吸收狀態之矩 陣, = G 1 NG代表最後終將面臨下市之危機企業,在下市前仍處於 未 吸 收 狀 態 之 矩 陣 。 求 得 兩 方 向 之 條 件 基 本 矩 陣 及 ,透過各類 矩陣元素停留期程之橫列加總,可計算得到 被分類為 B、C 及 D 三分群最終恢復上市之單向總停留期程,同理透 過 R 矩陣元素停留期程之橫列加總,可計算得到被分類為 B、C 及 D

三分群最終下市之單向總停留期程。

肆、實證結果分析

首先,經本文重新驗證得到敘述統計量可發現總資產報酬率、稅 前每股淨利、每股現金流量、營業費用率、總資產周轉率、淨值周轉 率、負債比率、負債淨值比、流動負債/流動資產及速動比率等 10 個 解釋變數達顯著,意味著本文正常公司與 ST 公司在每項財務比率皆存 在明顯差異。其中,正常公司在獲利能力方面(總資產報酬率、每股 稅前淨利)、現金流量方面(每股現金流量)、營運能力方面(總資 產周轉率、淨值周轉率)及流動性方面(較高流動資產及速動比率) 等正面指標皆優於 ST 公司,而在營業費用率方面及財務槓桿方面等負 面指標則是 ST 公司有較高的比率。綜合上述,顯示正常公司的財務狀 況較 ST 公司為優。 藉由逐步羅吉斯迴歸、瀑布羅吉斯函數與倒傳遞類神經網路三者 建構危機預警模型(表 3、表 4 及表 5),利用中國大陸證券市場落入 特別處理狀況最多的 2003 年資料,透過比較研究期間前年度與當年度 資料之正確區別率的高低,以決定建構最適危機預警模型的資料投入 選擇。本文使用倒傳遞類神經網路時,運用隨機抽樣法選擇 2002 年與 2003年皆以 188 筆總樣本的 15%作為測試樣本,計 28 筆,藉以估算 區別正確率之高低,作為與其他模型比較之基準。 比較結果顯示以 2002 年資料建模,倒傳遞類神經網路與瀑布羅吉 斯函數有較佳的區別能力,而逐步羅吉斯迴歸則相對區別能力較弱, 主要原因乃為增加自變數的顯著性及避免共線性,而採用逐步過程挑 選變數,將減少模型中市場資訊之採用;倒傳遞類神經網路與瀑布羅 吉斯函數正可充分運用市場資訊,有效提高正確區別率。以 2003 年資 料建模,瀑布羅吉斯函數有較佳的區別能力,而逐步羅吉斯迴歸與倒 傳遞類神經網路則相對區別能力較弱。若選擇以瀑布羅吉斯函數作為 建立模型的基準時,更可藉由參數估計式,衡量企業危機機率估計值,作為危機企業分群依據,投入吸收馬可夫鏈鎖推估危機企業恢復 上市或下市之時程,是本文經重新檢視後最佳的危機預警研究方法。 資 料 顯 示 瀑 布 羅 吉 斯 函 數 兩 年 的 區 別 正 確 率 分 別 為 92.6% 及 87.2%,皆優於逐步羅吉斯迴歸 90.4%及 86.7%。而倒傳遞類神經網路 則為 96.4%及 67.9%,在不同研究期間區別正確率跳動幅度過大,也 顯示該研究方法相對不穩定性。在研究期間選擇方面,在所有模型 中,以 2002 年為研究期間的區別正確率皆高以 2003 年的結果,因此 為追求建立模型之精確性,本文以事件年之前年度 2002 年資料作為建 立危機企業預警模型之主要研究期間。 表 3 危機預警模型彙總表(逐步羅吉斯迴歸) 模型 R2= 0.716/0.461 「/」左為 2002 年模型 右為 2003 年模型 預測值 2002年/2003 年 正常 0 危機 1 觀察 值 正常 0 136/137 5/4 96.5%/97.2% 危機 1 13/21 34/26 72.3%/55.3% 整體區別正確率 90.4%/86.7% 財務危機公司平均機率值(73.69%/54.06%) (Cutoff point = 0.5) 資料來源:作者自行整理。

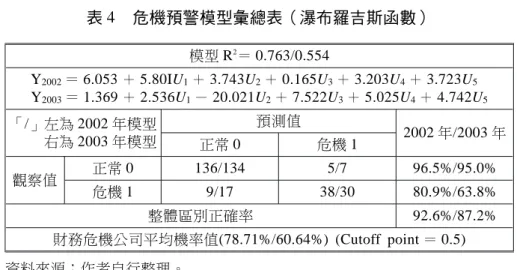

表 4 危機預警模型彙總表(瀑布羅吉斯函數) 模型 R2= 0.763/0.554 「/」左為 2002 年模型 右為 2003 年模型 預測值 2002年/2003 年 正常 0 危機 1 觀察值 正常 0 136/134 5/7 96.5%/95.0% 危機 1 9/17 38/30 80.9%/63.8% 整體區別正確率 92.6%/87.2% 財務危機公司平均機率值(78.71%/60.64%) (Cutoff point = 0.5)

Y2002= 6.053 + 5.80IU1+ 3.743U2+ 0.165U3+ 3.203U4+ 3.723U5

Y2003= 1.369 + 2.536U1- 20.021U2+ 7.522U3+ 5.025U4+ 4.742U5

資料來源:作者自行整理。 表 5 危機預警模型彙總表(倒傳遞類神經網路) 「/」左為 2002 年模型 右為 2003 年模型 預測值 2002年/2003 年 正常 0 危機 1 觀察值 正常 0 21/19 0/0 100.0%/67.9% 危機 1 1/9 6/0 85.7%/0% 整體區別正確率 96.4%/67.9% 資料來源:作者自行整理。 瀑布羅吉斯函數可符合本文探索精確性與穩定性雙項主軸,利用 其參數估計式計算企業發生危機的機率值,可將其依機率值低至高排 列分為 B、C、D 三群,而 A 群分別代表研究期間內由特別處理狀態恢 復上市,反之 E 群代表在研究期間內由特別處理狀態到下市的企業。 由於分群臨界值(Critical Value)不同將造成各分群中企業家數與性質 有所差異,為配合瀑布羅吉斯函數危機機率值多近於 1 之特性,本研究 嘗試設定不同臨界值而產生三種分類方式,分別是機率值以傳統等距 方式分類,設定臨界值為 0.33 及 0.67 將其分為三群,並定義為分

類Ⅰ;設定臨界值為 0.80 及 0.90 將其分為三群,定義為分類Ⅱ;臨界 值為 0.90 及 0.95 者則定義為分類Ⅲ。綜合三種分類法,分類Ⅰ的 B (優)、C(良)狀態對於分類Ⅱ及分類Ⅲ而言,均屬於 B(優)狀 態,而分類Ⅱ及分類Ⅲ的 C(良)、D(劣)狀態對分類Ⅰ而言,均屬 於 D(劣)狀態。因此分類Ⅰ相對體質較佳企業的認定較為嚴格;而分 類Ⅱ及分類Ⅲ兩者對體質最差企業的認定較為嚴格。針對研究期間前 後年度特別處理狀態危機企業機率值的變遷,進行變遷前後家數的統 計,以變遷前三類分類法造成 B、C 及 D 三群家數的差異為,分類Ⅰ 中三群分別 7、3、37 家,被定位為較優良之企業數較少;分類Ⅱ中三 群分別 11、11、25 家,是屬於較為中性的分類法;而分類Ⅲ中三群分 別 22、4、21 家,是屬於較為兩極的分類法(請見表 6)。 表 6 三分類研究期間前後年度企業家數變化表 後 前 A B C D E 前小計 分 類 分 類 Ⅰ 分 類 Ⅱ 分 類 III 分 類 Ⅰ 分 類 Ⅱ 分 類 III 分 類 Ⅰ 分 類 Ⅱ 分 類 III 分 類 Ⅰ 分 類 Ⅱ 分 類 III 分 類 Ⅰ 分 類 Ⅱ 分 類 III 分 類 Ⅰ 分 類 Ⅱ 分 類 III A 7 7 7 0 0 0 0 0 0 0 0 0 0 0 0 7 7 7 B 3 4 5 1 5 11 0 0 0 2 1 4 1 1 2 7 11 22 C 1 1 1 1 5 3 0 1 0 1 3 0 0 1 0 3 11 4 D 8 7 6 6 6 7 3 4 1 18 7 6 2 1 1 37 25 21 E 0 0 0 0 0 0 0 0 0 0 0 0 3 3 3 3 3 3 後 小 計 19 19 19 8 16 21 3 5 1 21 11 10 6 6 6 57 57 57 A、B、C、D、E 分別代表:恢復上市、優、良、劣、下市 資料來源:作者自行整理。

為探究各類群中 ST 公司的產業分布,回顧中國整體上市 17 類產 業別中,發現危機公司多數集中於機器設備業、批發零售業及石化塑 膠業三大類,占全體危機公司將近 60%。然而無論是採取何種分類方 式,表現較差的劣級公司,除上述三大類外,亦可見於發零售業、社 會服務業、訊息技術業、建築業、紡織業、傳播文化業、電子業及醫 藥生物業等,並無特定的產業屬性。惟值得關注地是,雖為同時被列 為危機公司,不論採取何種分類方式,隸屬交通運輸業的危機公司幾 乎皆能被歸類表現較佳的優級公司,這也多因為交通運輸業初始被列 為 ST 公司的原因多為單一重大意外損失,而非整體營運績效不彰所 致。以上評述雖不宜廣泛或長期解釋歷來所有危機公司之屬性與分 布,但至少能對於近期危機公司的產業屬性與分布提供可信的證據。 臨界值不同將造成各分群中危機企業家數之變化,細分為三類有 助於後續驗證(Validation)之進行,基本矩陣中的元素代表研究期間內 持續在 B、C 及 D 三群非吸收狀態中轉移的危機企業轉移狀態,將矩 陣中各列的元素橫向加總,即表示企業到達恢復上市或下市前,仍停 留於特別處理狀態之總時程,然而此時程之計算為雙向轉移之時程, 非為條件機率下單方向轉移之精確時程,先分類Ⅰ、分類Ⅱ及分類Ⅲ 之基本矩陣數值詳列如 FI、FII、FIII及三式: 利用 B = FR 矩陣求解由非吸收狀態開始被某一吸收狀態吸收之機 率如下:以 LI式可知,分類為 B(優)群、C(良)群及 D(劣)群轉 移到 E(公司下市)群的機率,分別是 23.42%、14.55%及 20.23%。 轉移至 A(恢復上市)群的機率,分別是 76.61%、85.46%及 79.80%。 同理, LII式及 LIII式如下所示。 由以上分析得知,危機公司財務的嚴重程度與恢復上市公司或下 市公司並沒有明顯相關,即公司危機處於最嚴重的公司,不一定因此

下市的機率就較高。同時,公司危機處於輕微的公司,也不一定因此 恢復上市的機率就較高。此現象可能在於管理者的企圖心或虧損公司 透過營業外所得調降盈餘,配股公司則透過營業外所得美化盈餘。 再者,利用計算 F 基本矩陣之做法求解恢復上市(F)及下市(K)狀態 的條件機率矩陣,得到如下: 【分類Ⅰ】 【分類Ⅱ】 【分類Ⅲ】 根據以上條件基本矩陣可推論兩重要結果,首先在非吸收狀態轉 移至恢復上市吸收狀態部分,A 群之停留時程可由 、 、 條件基 本矩陣探究,以分類Ⅲ為範例,第一,分類Ⅲ中被歸類為 B(優)群 者,其 ST 公司恢復上市前會停留 2.4625 年於 B(優)群再恢復上市; 第二,分類Ⅲ中被歸類為 C(良)群者,會停留 1.0224 年於 C(良) 群、然後轉移停留於 B(優)群 1.7023 年後再恢復上市;第三,分類Ⅲ 中被歸類為 D(劣)群之者,停留 1.7237 年於 D(劣)群,然後轉移 停留於 C(良)群 0.0828 年,最後轉移停留於 B(優)群 1.1836 年後再 恢復上市。有鑑於此,在分類Ⅲ,危機企業分別處於 B(優)、C (良)、D(劣)者,其恢復上市分別需要 2.4625 年、1.0224 + 1.7023 = 2.7247 年及 1.7237 + 0.0828 + 1.1836 = 2.9901 年。同理,分類Ⅰ 分別為 1.3406 年、1.6414 年及 3.0676 年。分類Ⅱ分別為 1.9912 年、

2.5829年及 2.8007 年。 其次在非吸收狀態轉移至下市吸收狀態部分,E 群之停留時程可由 、 、 條件基本矩陣探究,同樣以分類Ⅲ為例,第一,分類Ⅲ中 被歸類為 B(優)群者,ST 公司下市前會停留 2.4625 年於 B(優) 群,然後轉移停留於 C(良)群 0.0224 年,最後轉移停留於 D(劣) 群 0.4884 年後下市;第二,分類Ⅲ中被歸類為 C(良)群者,則會停 留 1.0224 年於 C(良)群,然後轉移停留於 D(劣)群 0.4883 年後下 市;第三,分類Ⅲ中被歸類為 D(劣)群之者,則在其發生下市前,會 停留 1.7237 年於 D(劣)群再下市。因此,ST 公司分別處於 B(優)、 C(良)、D(劣)者,其發生下市分別需要 2.4625 + 0.0224 + 0.4884 = 2.9733 年、1.0224 + 0.4883 = 1.5107 年及 1.7237 年。同理,分 類Ⅰ分別為 2.0603 年、2.5445 年及 2.3619 年。分類Ⅱ分別為 2.2946 年、1.6451 年及 1.6163 年。 本文應用吸收馬可夫鏈鎖推估停留時間,為驗證其準確性,本文 採用分類Ⅰ、Ⅱ、Ⅲ之樣本資料中,計算研究期間前後年度由 B 群之 ST公司轉移為 A 群公司(恢復上市)所停留之時間,並計算研究期間 前後年度由 D 群之 ST 公司轉移為 E 群公司(下市)所停留之時間,以 驗證其是否與吸收馬可夫鏈鎖估算出之時程吻合。由吸收馬可夫鏈鎖 估算分類Ⅰ、Ⅱ、Ⅲ在恢復上市之預期停留時間為 1.3045 年、1.9912 年與 2.4625 年,其與分類Ⅰ、Ⅱ、Ⅲ之每家公司在 B 群的實際停留時 間 1.22 年至 1.36 年近似,其中以分類Ⅰ較佳(請見表 7)。此外,在 下市之預期停留時間為 2.3619 年、1.6163 年、1.7237 年,其與分 類Ⅰ、Ⅱ、Ⅲ之每家公司在 D 群的實際停留時間 1.73 至 1.74 年差距 不大,以分類Ⅱ及分類Ⅲ為佳(請見表 8)。

表 7 恢復上市停留時間驗證表 分類 I 分類 II 分類 III 公司 甲 乙 丙 甲 乙 丙 丁 甲 乙 丙 丁 戊 恢復上市時點 2004 3/19 2004 5/10 2004 5/11 2004 3/19 2004 5/10 2004 5/11 2004 4/22 2004 3/19 2004 5/10 2004 5/11 2004 4/22 2004 3/23 實際停留時間 1.22 年 1.36 年 1.36 年 1.22 年 1.36 年 1.36 年 1.31 年 1.22 年 1.36 年 1.36 年 1.31 年 1.23 年 預測停留時間 1.3405年 1.9912年 2.4625年 資料來源:作者自行整理。 註:本文將錦州港定義為甲、本鋼板材定義為乙、祥龍電業定義為丙、西藏聖地定義為丁、丹東化纖定義為 戊。 表 8 下市公司停留時間驗證表 分類 I 分類 II 分類 III 公司 己 庚 庚 庚 恢復上市時點 2004/9/24 2004/9/27 2004/9/27 2004/9/27 實際停留時間 1.73年 1.74年 1.74年 1.74年 預測停留時間 2.3619年 1.6163年 1.7237年 資料來源:作者自行整理。 註:本文將環保股份定義為己、比特科技定義為庚。 根據驗證結果顯示,對於估計到達吸收狀態前之預期停留時程, 吸收馬可夫鏈鎖有一定之準確性。此外,分類Ⅱ與Ⅲ在下市公司時程 估算上較為貼近實際時間,尤其是分類Ⅲ。而在恢復上市公司部分以 分類Ⅰ較佳,原因是分類Ⅱ及分類Ⅲ對最差財務狀況公司的認定較為 嚴格,只對於危機機率大於 0.9 以上的公司,而危機機率如此大的公司 幾乎無法再經營,因此,在下市公司的時程估算上較佳,同樣地,分 類Ⅰ對較優財務狀況公司的認定較為嚴格,只對於危機機率小於 0.33 以下的公司,而危機機率小的公司很可能轉虧為盈,在恢復上市公司 的時程估算上較佳。因此,在估計停留時程時應考慮先前財務危機預

警模型所估算出機率值分布狀況。

伍、結論

由於中國大陸市場在世界經濟版圖上的重要性已不可同日而語, 其證券市場之成交量也不斷擴大,因此對其投資風險的控管日趨重 要。本文為重新檢視中國大陸證券市場之企業危機,分析過去文獻中 常見之研究方法,分別為逐步羅吉斯迴歸、瀑布羅吉斯函數及倒傳遞 類神經網路三者,建構企業危機預警模型,估算比較各模型之正確區 別率,結果發現,當選定投入事件年前年度資料時倒傳遞類神經網路 與瀑布羅吉斯函數有最佳的區別能力,而逐步羅吉斯迴歸則相對區別 能力較弱,主要原因乃為增加自變數的顯著性及避免共線性,而採用 逐步過程挑選變數,將減少模型中市場資訊之採用;倒傳遞類神經網 路與瀑布羅吉斯函數正可充分運用市場資訊,有效提高正確區別率; 而瀑布羅吉斯函數更可藉由參數估計式,衡量企業危機機率估計值, 作為危機企業分群依據,投入吸收馬可夫鏈鎖推估危機企業恢復上市 或下市之時程,是本文經重新驗證後最佳的危機預警研究方法。 在估計危機企業恢復上市或下市的時程時,由於分群臨界值不同 將造成各分群中危機企業家數之變化,細分為三類將有助於後續驗證 之進行。本文發現由於分類Ⅲ對危機機率分布狀況的認定較為謹慎, 因而在危機企業恢復上市或下市時程的估算上較佳,故在估計停留時 程時應考慮先前財務危機預警模型所估算出機率值分布狀況。利用吸 收馬可夫鏈鎖所估算之恢復上市與下市前之預期停留時程有相當高的 準確性,應可作為監理機構及投資人的有效依據。本文其管理涵意及 政策建議如下:一、管理涵意

財務危機預警模型是以公司的財務報表資料進行分析,每種產業 的特性與競爭環境不同,各項財務比率的水準也不太相同,利用財務指標及其他相關指標可作為中國大陸上市公司之風險評估依據,而建 立之參數模型可有效推論出公司危機機率,該指標亦可視同異常報酬 之重要成因,這些訊息皆能提供主管機關相當程度的參考,以及作為 投資大眾拋出或買入股票的依據。對於進程一及進程二其重要涵意敘 述如下: ST公司財務報表指標之整體風險揭露主要區分為資產品質與營運 績效,資產品質之財務指標為總資產報酬率與負債比率;營運績效之 財務指標為營業活動現金流量與營業費用率。由此可知,營業費用率 與營業活動現金流量對於預測上市公司是否出現財務危機,以及負債 比率與總資產報酬率在判別是否被列為特別處理公司皆達顯著的重要 性,且無其他財務指標有此顯著效果。有鑑於此,證券主管機關為判 別上市公司經營穩定性,應持續監控相關指標,方能發揮財務預警之 效果。由於財務危機公司的債務較多,且資金來源包括股權資金和債 務資金,故最能反映出公司獲利能力的指標即為總資產報酬率。 此外,綜合本文實證結果,證實 ST 公司在面臨財務狀況持續惡化 時,其獲利能力、流量、營運能力、財務槓桿、流動性之五大財務構 面相對於正常公司整營運能力皆迅速下降,與其產生明顯差異。其 中,五大財務構面指標分別為總資產報酬率、每股稅前淨利、每股盈 餘、來自營業活動現金流量/營業收入、每股現金流量、總資產周轉 率、淨值周轉率、負債比率、負債/淨值、流動負債/流動資產、速 動比率、營業費用率。

二、政策建議

公司危機機率與事前訊息揭露程度將會對於異常報酬行為造成影 響,然而公司規模的大小與槓桿程度的高低對異常報酬的影響卻不顯 著,此意謂多數的 ST 公司可能進行會計上的窗飾效果,部分已虧損一 年的上市公司或是已連續虧損兩年的公司,將可能透過盈餘操縱的方 式轉虧為盈,藉以規避監管政策的規定。特別處理制度中國大陸證券市場一種特殊規定,此監督機制要能 公平執行,上市公司財務報表的品質與會計師專業知識是相當重要, 雖然中國大陸於 1993 年公布公司法、會計法、會計師法等法源,但會 計師事務所具有濃厚官辦色彩,獨立性相當缺乏,而會計師職業道 德、會計審計人力素質及資訊透明度都影響到此規定的執行結果。此 外,在公司治理及董事會的組成也是相當重要,中國大陸股權結構特 色之一為管理階層持股極低,而且上市公司管理者年終分紅不高,缺 乏認股權計畫等誘因激勵機制,因此管理當局財富與公司價值沒有密 切關係,依據代理理論的觀點,若是缺乏內外在的監控機制,可能會 產生嚴重的道德危機,由於公司管理階層主要由地方政府指派,管理 者是否能鞏固職權,主要決定於管理階層與地方政府之間關係。因此 上市公司管理者可能會對主管公司官員行賄或利益輸送,並且上市公 司管理者基本上未持股,如果從事貪污浪費等行為,不會直接損害個 人財富等道德危險。最終,未來中國大陸監管機構應重新審視 ST 制度 之穩定性,注重評估指標內涵的全面性,將可提升中國大陸證券市場 整體投資環境。 (收件:2006 年 8 月 10 日,修正:2008 年 4 月 17 日,採用:2008 年 4 月 21 日)

參考文獻

中文部分

專書 葉怡成,2004。《應用類神經網路》。臺北:儒林出版社。 葉怡成,2006。《類神經網路模式應用與實作》臺北:儒林出版社。 期刊論文 王震、劉力、陳超,2002/9。〈中國上市公司被特別處理(ST)公告的資 訊含量與影響因素〉,《金融研究》(北京),第 9 期,頁 73-84。 伍利娜、黃慧馨、吳學孔,2004/10。〈上市公司審計與年報披露預約 日變更〉,《審計研究》(北京),第 47 卷第 5 期,頁 48-53。 任立中、陳靜怡,2007/6。〈顧客價值遷移路徑分析:馬可夫鏈模 型〉,《臺大管理論叢》,第 17 卷第 2 期,頁 133-158。 周百隆、陳郁菁、林佳君,2007/9。〈上海深圳特別處理公司財務風險 與危機時程之研究〉,《輔仁管理評論》,第 14 卷第 3 期,頁 91-120。周百隆、盧俊安,2006/6。〈應用 Cascaded Logistic Model 與 Absorbing

Markov Chain推估與驗證中國上市公司企業危機時程之研究〉, 《危機管理學刊》,第 3 卷第 2 期,頁 35-46。 陳曉、陳治鴻,2000/9。〈中國上市公司的財務困境〉,《中國會計與 財務研究》(香港),第 2 卷第 3 期,頁 55-72。 傅繼波、楊朝軍,2005/10。〈上市公司財務困境預測的信用評分模 型〉,《浙江工業大學學報》(杭州),第 33 卷第 5 期,頁 583-587。 黃泓智、林家玉、余清洋,2004/6。〈癌症醫療費用之推估:馬可夫鏈 模型之應用〉,《保險專刊》,第 20 卷第 1 期,頁 29-51。 黃琮琪、施麗玉、陳昇鴻、趙俊淵,2005/6。〈內部稽核對農會信用部

經營績效之影響〉,《農業經濟叢刊》,第 10 卷第 2 期,頁 237-265。 潘玉強,2004/2。〈中國 ST 公司控制權競爭的理論與實證分析〉, 《南開經濟學刊》(天津),第 1 期,頁 81-89。 蔡碩倉,2000/12。〈運用類神經網路建構臺灣地區農會信用部金融預 警系統〉,《農業經濟半年刊》,第 68 期,頁 117-156。 鄭文英、李勝榮、葉憲弘,2006/3。〈臺灣上市上櫃電子公司經營財務 階段〉,《風險管理學報》,第 8 卷第 1 期,頁 71-96。 聶建中、馮正安、郭繼良,2001/9。〈金融風暴期間新臺幣兌美元匯率 預測-倒傳遞神經網路之應用〉,《臺灣金融財務季刊》,第 2 卷 第 3 期,頁 119-147。 學位論文 周百隆,2001。《農會信用部經營危機之研究--危機預警模型與吸收 馬可夫鏈鎖之應用》。臺北:國立臺灣大學農業經濟研究所博士 論文。 張正忠,2000。《臺灣上市公司財務危機預警模式之建立--瀑布羅吉 斯模型之應用》。新竹:國立交通大學經營管理研究所碩士論 文。 網際網路 《中國證券報》,2006/3/24。〈2005 年年報被出具非標準審計意見的 上市公司〉,《搜狐財經》,<http://business.sohu.com/20060324/ n242456965.shtml>。 上海證券交易所,2006/5/19。〈上海證券交易所股票上市規則〉,《中 證網》,<http://www.cs.com.cn/zcfg/02/200605/t20060519_924259. htm>。 中國證券監督管理委員會,2003/8/2。〈合格境外機構投資者境內證券