張靜貞

*中央研究院經濟研究所研究員暨

國立臺灣大學農業經濟系合聘教授

許文富

國立臺灣大學農業經濟系名譽教授暨兼任教授

關鍵詞:農產貿易、競爭力、行銷、出口補貼 JEL 分類代號:Q17、Q13 * 聯繫作者:張靜貞,中央研究院經濟研究所,台北市南港研究院路二段 128 號。 電話:02-27822791 轉 201;傳真:02-27853946;Email: emily@econ.sinica.edu.tw。 本文曾發表於農委會中部辦公室,作者感謝農委會中部辦公室黃有才主任及與會 同仁的寶貴意見。農業與經濟 (Agriculture and Economics), 32 (2004), 1-28 台大農業經濟學系出版

摘 要

本文利用出口統計資料與顯示性比較利益分析來回顧台灣過去二十年 來在農產品出口方面之表現,並探討未來在國際行銷上所可能遭遇的挑 戰以及政府所應扮演之角色。分析結果發現臺灣農產品出口之競爭力雖 然比不上其他亞太國家,但仍可透過市場區隔、加強品牌、建立食品安 全認證制度、與大貿易商、連鎖超市、食品加工廠、或跨國量販業者簽 訂契約或合作等行銷策略來拓展海外市場。因此,政府必須儘速設立專 責機構,提供必要之訓練及融資給具有出口潛力之農民,以降低我國農 產品進入新市場之交易成本。1. 前言

隨著亞洲等新興經濟體的快速成長、消費人口的持續增加1、消費結構的 轉變、以及 WTO 對自由貿易與投資制度之建立,全球食品經濟組織面臨新 的局面,農產品之消費市場與生產結構均有了重大的變革,農產品的貿易型 態也隨之轉變,逐漸由與美國或歐洲的雙邊貿易,轉變成以 WTO 貿易自由 化為基礎之多邊貿易,也間接促使全世界農產品之產業內貿易與分工日趨活 絡(McMichael, 2000)。 台灣亦不例外,80 年代由美國進口之農產品(大宗穀物為主)約佔了總 進口值之 65%,到了 90 年代末,美國農產品進口所佔之比例只剩 4 成,而 台灣出口至亞太各國的農產品所佔比例亦由 80 年代初期的 80%增加至 90 年代晚期的 97%,此種發展態勢,對我國農業部門與相關食品及農產加工產 業之影響將頗為深遠。 本文之主題除了用出口統計資料來回顧台灣過去一二十年來在農產品 出口方面之表現外,也從近年來國外的一些相關文獻報導中探索台灣農產品 未來在國際行銷上所可能遭遇的挑戰與前景,並對未來政府所應扮演之角色 提出一些淺見。2. 出口結構變動

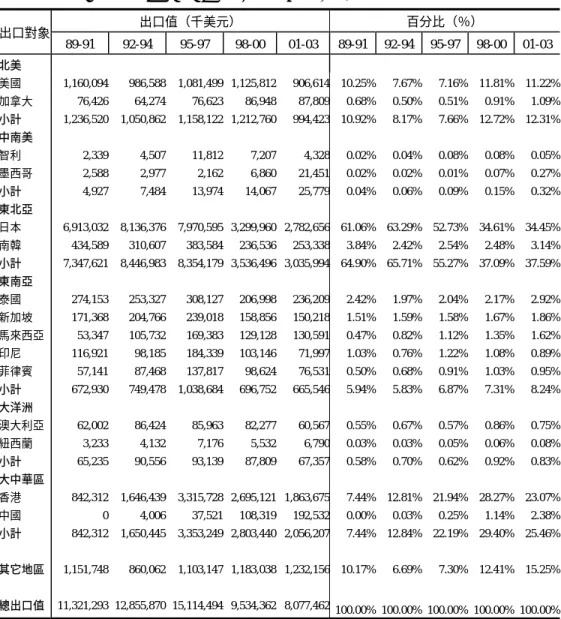

近十年來我國農產品(包括農畜林漁與加工品)進出口貿易值之變化趨 勢,可由圖 1 中得知。1995 年以前,我國農產品之進出口均呈現成長之趨勢, 其中出口於 1993 年至 1994 年間曾有較大幅的成長。及至 1996 年以後,我 國之進出口量均逐年下降,到目前均尚未見明顯之起色,農產品的貿易逆差 1 根據聯合國之估計全世界人口將由 2000 年的 63 億人增至 2050 年的 93 億,亞洲 地區之出生率雖然逐年下降,但總人口數仍然持續成長,預計將由 2000 年 35 億人增加至 2050 年 50 億人。則由 10 年前的 25 億美元擴大至目前的 40 億美元左右。 2002 年 1 月 1 日臺灣正式成為 WTO 第 144 個會員國,因入會前幾年已 經開始進行市場開放與調整,2002 年全年的農產品進出口值較 2001 年各增 加 4%,未見大幅之波動,貿易逆差也仍維持在 40 億美元。 0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 年份 千美元 農產品進口值 農產品出口值 圖 1 近年我國農產品貿易之變動趨勢 如以更長的時間來觀察地區之分佈情形,由表 1 的資料約略可看出台灣 出口至鄰近亞太地區之農產品出口值逐年攀升,且其佔台灣食品出口總值之 比例亦由 80 年代初期的 80%,增加至 90 年代晚期的 90%以上,顯示台灣 與亞太地區國家間食品貿易之密切程度。但自 1997 年口蹄疫情爆發後,畜 產之出口受到重挫,此一分佈情況就產生極大的變化,出口至香港、美國、 甚至於非亞太地區之比例大幅增加,不過如果觀察絕對值,其實各地區之出 口值並未增加,純粹只是結構調整而已,口蹄疫之影響至今也尚未恢復。

表 1 台灣農產品主要口地區之分佈,1989-2003 年 出口值(千美元) 百分比(%) 出口對象 89-91 92-94 95-97 98-00 01-03 89-91 92-94 95-97 98-00 01-03 北美 美國 1,160,094 986,588 1,081,499 1,125,812 906,614 10.25% 7.67% 7.16% 11.81% 11.22% 加拿大 76,426 64,274 76,623 86,948 87,809 0.68% 0.50% 0.51% 0.91% 1.09% 小計 1,236,520 1,050,862 1,158,122 1,212,760 994,423 10.92% 8.17% 7.66% 12.72% 12.31% 中南美 智利 2,339 4,507 11,812 7,207 4,328 0.02% 0.04% 0.08% 0.08% 0.05% 墨西哥 2,588 2,977 2,162 6,860 21,451 0.02% 0.02% 0.01% 0.07% 0.27% 小計 4,927 7,484 13,974 14,067 25,779 0.04% 0.06% 0.09% 0.15% 0.32% 東北亞 日本 6,913,032 8,136,376 7,970,595 3,299,960 2,782,656 61.06% 63.29% 52.73% 34.61% 34.45% 南韓 434,589 310,607 383,584 236,536 253,338 3.84% 2.42% 2.54% 2.48% 3.14% 小計 7,347,621 8,446,983 8,354,179 3,536,496 3,035,994 64.90% 65.71% 55.27% 37.09% 37.59% 東南亞 泰國 274,153 253,327 308,127 206,998 236,209 2.42% 1.97% 2.04% 2.17% 2.92% 新加坡 171,368 204,766 239,018 158,856 150,218 1.51% 1.59% 1.58% 1.67% 1.86% 馬來西亞 53,347 105,732 169,383 129,128 130,591 0.47% 0.82% 1.12% 1.35% 1.62% 印尼 116,921 98,185 184,339 103,146 71,997 1.03% 0.76% 1.22% 1.08% 0.89% 菲律賓 57,141 87,468 137,817 98,624 76,531 0.50% 0.68% 0.91% 1.03% 0.95% 小計 672,930 749,478 1,038,684 696,752 665,546 5.94% 5.83% 6.87% 7.31% 8.24% 大洋洲 澳大利亞 62,002 86,424 85,963 82,277 60,567 0.55% 0.67% 0.57% 0.86% 0.75% 紐西蘭 3,233 4,132 7,176 5,532 6,790 0.03% 0.03% 0.05% 0.06% 0.08% 小計 65,235 90,556 93,139 87,809 67,357 0.58% 0.70% 0.62% 0.92% 0.83% 大中華區 香港 842,312 1,646,439 3,315,728 2,695,121 1,863,675 7.44% 12.81% 21.94% 28.27% 23.07% 中國 0 4,006 37,521 108,319 192,532 0.00% 0.03% 0.25% 1.14% 2.38% 小計 842,312 1,650,445 3,353,249 2,803,440 2,056,207 7.44% 12.84% 22.19% 29.40% 25.46% 其它地區 1,151,748 860,062 1,103,147 1,183,038 1,232,156 10.17% 6.69% 7.30% 12.41% 15.25% 總出口值 11,321,293 12,855,870 15,114,494 9,534,362 8,077,462 100.00% 100.00% 100.00% 100.00% 100.00% 資料來源:農委會農業統計資料查詢─國家別進出口貿易年月合計資料查詢,產品範圍涵蓋海關稅則號 列第 1 章至第 24 章,亦即包含農、畜、魚、加工食品、菸、酒、飲料等所有供食用之農產 品。 # 2003 年僅到 7 月底為止,非全年資料。 另外一個重要的出口地區為東南亞地區,在 80 年代初期,所佔比例約 為 7∼8%,其中主要之出口地區為新加坡和印尼。但在 80 年代晚期,所佔 比例降至 5∼6%,其中出口至印尼之農產品大幅減少,此時主要之出口對象

為泰國與新加坡,但在 90 年代末期由台灣至新加坡和泰國之農產品出口值 又再度減少,與該地區金融風暴後經濟受創嚴重有關。 如以產品結構來看(見表 2),台灣最主要之出口農產品一直以魚類及 其製品、肉類及製品、與果實及蔬菜三大類為主,其所佔之比例隨著時間之 演進互有消長。在 80 年代末期,主要以魚類(45%)與肉類(36%)為主, 其中最主要之出口對象都是日本。但至 90 年代開始,魚類之出口比例日益 降低,而出口至日本之肉類則開始大幅增加,成為台灣最主要之出口食品, 幾乎皆是出口至日本。但在 1997 年口蹄疫爆發之後,肉類製品之出口幾乎 完全消失,至今尚無法復原,再加上日本近年一直無法脫離經濟泡沫化之不 景氣,魚類製品之出口亦受到打擊,使得 90 年代晚期台灣出口至日本等國 之農產品出口值減少達一半以上。

3. 出口競爭力分析

在國際貿易理論中,Balassa(1966)的顯示性比較利益指數(Revealed Comparative Advantage index,簡稱 RCA 指數)常被用來做為衡量一國出口 產品的相對比較利益之依據,並以此判斷各國相對之產品出口競爭力。RCA 指數是依據比較利益原則,以一國某產品總出口佔該產品全球總出口之比例 作為代表,當 RCA 值越大時,表示該國在出口此一產品上的能力優於全球 出口此一產品能力的平均值,其國際出口競爭力強。其計算公式如下:)

/

/(

)

/

(

i iw W iX

X

X

X

RCA

=

(1) 其中X

i:為該國第 i 種產業之總出口值X

iw:為全世界第 i 種產業之總出口值X

:為該國所有產業之總出口值X

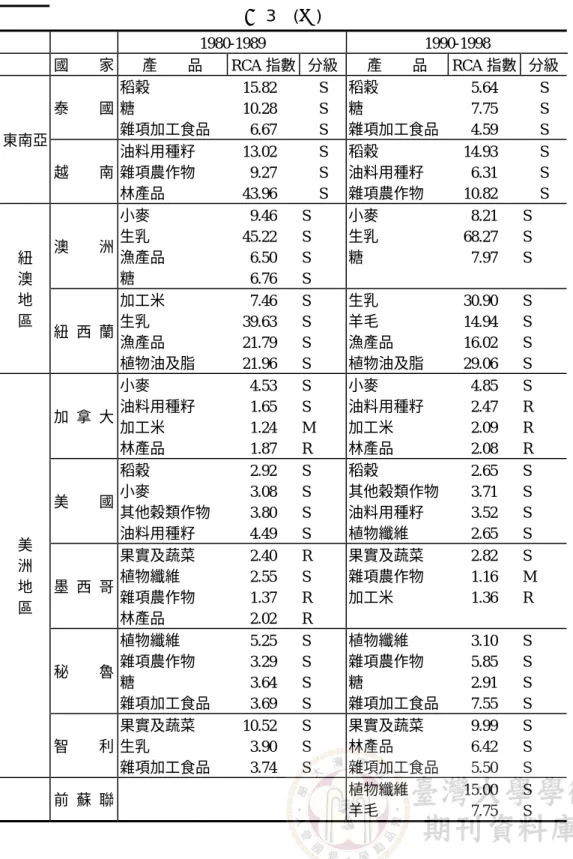

w:為全世界所有產業之總出口值。 由於使用 RCA 指數很適合用於做跨國性的產品比較利益之比較分析, 可以藉此了解台灣與亞太地區各國在各種農產品中,何者較具有出口比較利 益;因此本文將參考日本貿易振興協會(Japan External Trade Organization,JETRO)所制定的標準,將出口競爭力分成以下四種等級: 1. 若 RCA 值高於 2.5 以上,表示該產品具極強出口競爭力,以 S 表示。 2. 若 RCA 值介於 2.5 與 1.25 間,則該產品具次強出口競爭力,以 R 表示。 3. 若 RCA 值介於 1.25 與 0.8 間,則該產品具中等出口競爭力,以 M 表示。 4. 若 RCA 值低於 0.8 以下,表示該產品具較弱出口競爭力,以 W 表示。 本文利用 GTAP 第五版資料庫2中的歷年世界雙邊貿易資料,計算台灣 與亞太地區自 1980 年至 1998 年各國各項農產品的出口比較利益指數,並將 80 年代與 90 年代之結果加以平均後列於表 3,進行比較。由表 3 可知,台 灣各項農產品的出口比較利益指數皆偏低,在 80 年代以雜項加工食品較具 出口競爭力;在 90 年代,以漁產品最具出口競爭力,其具有中等出口競爭 力。 中國大陸在 80 年代農產品出口比較利益指數較高,其中以米、林產品 具極強出口競爭力;在 90 年代,各項農產品之出口比較利益指數皆大幅降 低,只林產品、米、其他穀類作物等具有次強出口競爭力。 香港因地小人稠,本身並無農業之發展,為農產品貿易大幅入超之地 區,因其地理位置特殊,為重要之轉口港之一,所以仍有農產品貿易之進行。 其各項農產品之出口比較利益指數皆偏低,在 80 年代只有林產品具中等出 口比較利益;而 90 年代則以飲料及菸草具中等比較利益。 東北亞國家主要為日本與南韓,其農產品出口值較低,因此日本、南韓 之農產品之出口比較利益指數皆很低,其中日本各項農產品皆不具出口競爭 力。而南韓在 80 年代則以林產品、糖較具競爭力;在 90 年代則只剩林產品 具次強出口競爭力。 東南亞地區各國中,除了新加坡的轉口港屬性較特別之外,其餘各國皆 2

GTAP 係由美國普渡大學全球貿易研究中心(Center for Global Trade Analysis) 所建立的多地區多部門可計算一般均衡分析模型,該模型包含一個龐大的全球產 業 關 聯 表 與 雙 邊 貿 易 資 料 庫 , 其 中 雙 邊 貿 易 資 料 主 要 是 來 源 為 聯 合 國 的 COMTRADE 資料庫,將全世界分為 24 各地區(國家),貿易產品分為 37 種, 並經過詳細之比對、加總、與差補整合後所得之歷年資料,資料期間為 1979 至 1998 年,詳細之說明請參閱 Hertel (1997) 的第三章與 Dimaranan and McDougall (2002)。

擁有豐富的國家資源與眾多的人口,農業部門之生產皆佔有其重要地位,因 此其農產品之出口比較利益指數皆具有一定之水準。印尼在 80 年代,以雜 項農作物、肉類及其製品最具出口競爭力;在 90 年代則以雜項農作物、肉 類及其製品、林產品具極強出口競爭。馬來西亞在 80 年代以肉類及其製品、 雜項農作物具極強之出口競爭力,其中肉類及其製品之出口比較利益指數更 高達 20.24;在 90 代則以肉類及其製品、甘蔗具極強出口競爭力,但前二項 產品之出口比較利益指數之值則大幅減少。 菲律賓在 80 年代以肉類及其製品、糖、果實及蔬菜具極強出口競爭力; 而 90 年代仍以前述三項產品最具出口競爭力,但其出口比較利益指數值已 大幅減少。泰國歷年來皆以乳製品、稻穀、糖、和雜項加工食品具有極強出 口競爭力,這是因為泰國向來為農產及加工食品出口大國之緣故;雖然在 90 年代,其出口比較利益指數值皆降低很多,但其在東南亞之農產及加工食品 出口中,仍佔有極大之重要性。越南之農業部門向來具有極重要之地位,在 80 年代,其以林產品、油料用種籽、雜項農作物具極強出口競爭力;而 90 年代則以其他農作物、稻穀、油料用種籽具極強出口競爭力。 紐澳地區為全球農產品之主要出口地區,尤其該區畜牧業之蓬勃發展, 使得該區之出口比較利益指數皆較高。澳洲在 80 年代以生乳、糖、漁產品、 小麥最具極強之出口競爭力;而 90 年代則以生乳、小麥、糖具極強出口競 爭力。紐西蘭在 80 年代以生乳、漁產品、白米最具極強出口競爭力;而 90 年代則以生乳、植物油脂、漁產品、羊毛最具出口競爭力。 就北美地區而言,美國為全球主要糧食出口地區,在 80 年代以油料用 種籽、其他穀類作物、小麥、稻穀最具極強出口競爭力;而 90 年代則以雜 項穀類作物、油料用種籽、稻穀具極強出口競爭。加拿大為主要之小麥出口 地區,因此在 80 年代以小麥、油料用種籽最具出口競爭力;而 90 年代則只 有小麥具極強出口競爭力,其次則為油料用種籽、白米、林產品,具次強出 口競爭力。 中南美洲的墨西哥在 80 年代以果實及蔬菜、林產品、雜項農作物具較 強出口競爭力;在 90 年代則以果實及蔬菜具極強出口競爭力,其次則為白 米,具有次強出口競爭力。秘魯歷年來皆以雜項加工食品、糖、雜項農作物

具極強出口競爭力;其中雜項加工食品和雜項農作物之出口比較利益指數值 在 90 年代皆大幅增加。智利在 80 年代以果實及蔬菜、生乳、雜項加工食品 最具極強出口競爭力;在 90 年代則以果實及蔬菜、林產品、雜項加工食品 最具出口競爭力。 綜合來看,相對於對所有其他亞太國家,臺灣農產品與加工食品之出口 競爭力不但表現欠佳,再加上有過度集中於少數產品的現象,多少反映出我 國農產品出口處於劣勢狀態,一直無法因應時代潮流轉型。這與我國農產貿 易政策一直採取保護本國農業,忽視出口且過於保守有密切的關係。過去還 一度發生為了要穩定本國豬肉價格而禁止豬肉出口的設限事件,國外進口商 只有臨時改而自其他地區採購,嚴重影響其正常業務,本國豬農也因而喪失 了原先辛苦開拓出來的市場,殊為可惜(許文富,1999,198 頁)。 表 3 亞太各國 RCA 指數之比較,1980-1998 1980-1989 1990-1998 國 家 產 品 RCA 指數 分級 產 品 RCA 指數 分級 台 灣 雜項加工食品 1.09 M 漁產品 1.01 M 大 陸 白米 林產品 3.68 3.63 S S 其他穀類作物 白米 林產品 1.85 1.86 1.94 R R R 大中華 香 港 林產品 1.07 M 飲料及菸草 1.20 M 東北亞 南 韓林產品 糖 3.29 1.02 S M 林產品 2.09 R 印 尼 雜項農作物 林產品 肉類及其製品 6.00 2.05 3.09 S R S 雜項農作物 林產品 肉類及其製品 雜項加工食品 4.16 2.71 4.05 1.52 S S S M 馬來西亞 雜項農作物 漁產品 肉類及其製品 7.31 1.89 20.24 S R S 甘蔗 白米 肉類及其製品 5.16 0.95 9.94 S M S 菲 律 賓 果實及蔬菜 肉類及其製品 糖 6.30 15.58 12.99 S S S 果實及蔬菜 林產品 肉類及其製品 糖 3.39 2.39 5.99 2.84 S R S S 東南亞 新 加 坡 雜項農作物 林產品 肉類及其製品 2.83 0.88 2.98 S M S 肉類及其製品 0.80 M

表 3 (續) 1980-1989 1990-1998 國 家 產 品 RCA 指數 分級 產 品 RCA 指數 分級 泰 國 稻穀 糖 雜項加工食品 15.82 10.28 6.67 S S S 稻穀 糖 雜項加工食品 5.64 7.75 4.59 S S S 東南亞 越 南 油料用種籽 雜項農作物 林產品 13.02 9.27 43.96 S S S 稻穀 油料用種籽 雜項農作物 14.93 6.31 10.82 S S S 澳 洲 小麥 生乳 漁產品 糖 9.46 45.22 6.50 6.76 S S S S 小麥 生乳 糖 8.21 68.27 7.97 S S S 紐 澳 地 區 紐 西 蘭 加工米 生乳 漁產品 植物油及脂 7.46 39.63 21.79 21.96 S S S S 生乳 羊毛 漁產品 植物油及脂 30.90 14.94 16.02 29.06 S S S S 加 拿 大 小麥 油料用種籽 加工米 林產品 4.53 1.65 1.24 1.87 S S M R 小麥 油料用種籽 加工米 林產品 4.85 2.47 2.09 2.08 S R R R 美 國 稻穀 小麥 其他穀類作物 油料用種籽 2.92 3.08 3.80 4.49 S S S S 稻穀 其他穀類作物 油料用種籽 植物纖維 2.65 3.71 3.52 2.65 S S S S 墨 西 哥 果實及蔬菜 植物纖維 雜項農作物 林產品 2.40 2.55 1.37 2.02 R S R R 果實及蔬菜 雜項農作物 加工米 2.82 1.16 1.36 S M R 秘 魯 植物纖維 雜項農作物 糖 雜項加工食品 5.25 3.29 3.64 3.69 S S S S 植物纖維 雜項農作物 糖 雜項加工食品 3.10 5.85 2.91 7.55 S S S S 美 洲 地 區 智 利 果實及蔬菜 生乳 雜項加工食品 10.52 3.90 3.74 S S S 果實及蔬菜 林產品 雜項加工食品 9.99 6.42 5.50 S S S 前 蘇 聯 植物纖維 羊毛 15.00 7.75 S S

4. 挑戰與機會

由以上的的資料分析可看出出臺灣農產品的出口結構雖有一些結構變 化,但 90 年代末期已經有多年呈現低迷不振的情形,再加上過度集中於少 數市場與產品,多年來一直沒有任何改善,如果仍維持此種模式下去,根本 無法與一些雄心勃勃欲藉 WTO 拓展出口的開發中國家競爭,前景堪虞。在 找尋突破現況之方法時,應該先把目前國際農產品行銷與貿易的發展趨勢作 一些瞭解,本節將從現有文獻中來設法釐清我們所面對的挑戰與發展契機。4.1 連鎖超市

自 90 年代開始,超市、量販店和連鎖食品製造商為了擴張市場版圖, 紛紛從先進國家進駐到開發中或低度開發的國家,如雨後春筍般地以跨國企 業方式,大舉侵入了世界各地的農產品市場。另一方面,一些大型的超市和 強調低價與規格化的大型量販店在 90 年代中期從市中心進入了中產階級的 住宅區,90 年代末期更拓展到藍領階級的地區。因此,無論在都會或鄉村地 區均形成了一股強大的競爭勢力,尤其是拉丁美洲與亞洲等地,排擠了當地 傳統的加工商、配送商和地方市場,但也同時創造了一些潛在的農產品出口 機會。根據 Reardon and Berdegue (2002) 的資料,大部分開發中國家在 1960-1980 年之間只有少數市中心的超市存在,但在 1990 年間卻急速增加。以中 南美洲為例,1990 前半期有哥斯大黎加的 CSU 進入宏都拉斯、尼加拉瓜和 薩爾瓦多,而智利的 Santa Isabel 則進入祕魯、厄瓜多爾和巴拉圭。發展過 程中曾發生所謂的大魚吃小魚的現象,例如:智利的 Santa Isabel 併購了阿 根廷的連鎖公司 Disco,而荷蘭的全球最大食品零售業又買下智利 Santa Isabel 的股權。 自 1990 年至今,超市與大量販店的激增對於乳製品與鮮果蔬菜等的產 業與其出口均造成極大的衝擊,主要原因是因為這些產品需要有比較好的運

輸、包裝、與冷藏設備,因此是超市與量販業者的重點發展項目。對於小農 而言,此種發展似乎應帶來較好的發展前景,因為這些產品通常具有較高的 附加價值與潛在的利益,且相對上屬勞力與資本密集,不需依靠大規模的土 地來生產。但同時也象徵著低價、多樣化、與契約生產的世代已然來臨,小 農必須要有合作的理念與組織的能力,不能再隨心所欲地用自己所熟悉的方 式去生產,而必須有意願配合超市顧客的需要與對品質的要求。

4.2 跨國企業

當超市在 90 年代快速成長時,它面對了兩項重大的改變,第一是前述 的併購,第二則是跨國企業的崛起。以拉丁美洲為例,大部分國家(智利除 外)前五大連鎖超市均是大型跨國企業,如荷蘭的 Royal Ahold、法國的 Carrefour 和美國 Wal-Mart 等世界前三大食品零售業者,均佔有絕對多數的 市場。這些跨國企業多利用合併或是以購併本土企業方式來成長,這種併購 浪潮也從主要城市蔓延到了地方。 為了進一步了解農產品的供應重心如何從傳統的小型零售市場轉移至 大型跨國企業手中,必須先瞭解這些企業集團的採購系統。他們為了在激烈 競爭下吸引客戶,必須大幅降低成本與進行每日的控管,以增加產品品質和 多樣性。因此,一定會要求採購部門要降低採購成本,並配合物流系統的改 善、與批發商及生產者簽訂契約,在量、質、規格、時間、安全和包裝上建 立一套評量標準等手段來達成目標,如此一來,勢必會擴大每次採購的數量 與規模。 很多歐美的大連鎖超市均有實力進行跨國行銷,例如 Carrefour 利用其 全球採購系統,與巴西農民簽訂契約生產西瓜,除了供應巴西本地的 67 家 分店外,還行銷至全世界 21 個國家的連鎖店,規模實在驚人。又如智利的 Hortifruiti 直接與哥斯大黎加 500 家農場合作,在尼加拉瓜也有 200 家契約 農場;荷蘭的 Royal Ahold,也透過採購通路取得智利的蘋果,來供應其祕 魯的配發中心等等,這些新興的跨國採購行為大大拓展了開發中國家農民之 外銷潛力。 位於上游的農民或農產品供應商,必須要透過組織合作的力量,加上充裕的資金進行資本設備(如卡車、冷凍設備、包裝機等)的投資,方有能力滿 足這些大型超市在質、量、規格、時間、食品安全等各方面的要求。如一旦 加入連鎖超商的採購平台,憑藉著其在全球零售市場的競爭優勢,其產品之 外銷規模將獲得重大之突破。 但是另一方面,對於缺乏組織能力與資金的農民而言,往往無法與這些 大型企業建立此種合作關係。即使有能力與資本去建立此合作關係,也可能 因為集貨、分級包裝、保鮮、品管等過程中額外增加的成本、付款方式比傳 統批發業者晚很久(收到貨 60-90 天才付款),產品被拒絕的比例高、和超 市合作代表著要接受必要的折扣和開立發票,使得他們無法逃避賦稅等種種 因素,未必能夠持續的經營下去。在最近有關智利小農合作組織的研究中也 發現,他們與連鎖超市的合作關係目前正面臨許多財務困難,即使聯合了 50 至 70 個農家,每家有 1 至 2 公頃的耕地規模,但為了應付超市的額外要求, 其收入仍難以彌補成本,像 We Tekucan 等合作社,在合作前兩年雖高居超 市新鮮蔬果供應商的領導地位,現在已經漸漸萎縮了。 政府在面對大型超市與跨國集團的發展趨勢時,一方面應該要正視這些 大企業與超市的存在價值,因為自由競爭才是農產品市場發展的動力,但另 一方面當然要注意可能會排擠到小公司及小農生存空間的不利影響,盡力幫 助小農面對超市的挑戰,或者輔導部分農民由「市場導向」轉型為「超市導 向」的生產模式。首先,考慮到超市進貨具有地區性,且會形成區域型的連 鎖企業,可輔導農民去生產區域內連鎖企業所需要之產品。其次,政府應該 協助農民與小供應商改善契約內容,並用商業規範來要求超市縮短付款期 限,不可拖延。 第三是要保持超市和其他零售業者的公平競爭,也有必要 成立地方性的競爭委員會,去幫助在地的社區特產店與傳統市集有能力去與 超市競爭,並藉以保存地方文化與特色。第四,政府要幫助小農和創業者進 行設備、管理、技術、廣告等之投資,並透過有效的組織,讓他們能應付大 型超市與量販業者採購系統的嚴格要求與挑戰。

4.3 食品安全

食品出口的主要挑戰在於必須面對較高的風險以及因此而可能產生的貿易障礙。就蔬果產品而言,農藥殘留與微生物污染是其所需面對的主要風 險,肉品與魚類產品的風險則主要源自微生物污染、藥品殘留與寄生蟲疾病 等。由於不論是何種風險均可能在農場生產到消費者口中的過程中對人體產 生危害,並使食品在出口時面臨進口國無形的貿易障礙,因此,未加工食品 的出口雖代表了重要的機會,但卻也不得不面對食品安全這個問題。究竟如 何能達到不同市場的食品安全標準?以及如何滿足國內外出口廠商對食品 認證的需求?均是在開拓外銷市場時所必須面對的挑戰。 當前食品安全管理面臨的第一個問題是消費大眾對於食品安全所持的 懷疑態度,特別是狂牛症等事件發生之後。第二個問題是針對基因改造(GMO) 產品的爭論,主要是因為 GMO 對人體健康是否有負面影響還是一個未知 數。第三個潛在的困境是國際食品安全標準與 WTO 規範不一致的問題。WTO 以聯合國食品規格委員會(Codex)做為制定國際食品安全標準的參考點, 但某些國家基於科學的考量而所採取了較為嚴格的標準,因而造成非關稅貿 易障礙與許多國際間的貿易糾紛。Codex 是由聯合國糧食與農業組織(FAO) 以及世界衛生組織(WHO)共同提倡產生,它的會員國已經超過了 159 個國 家。3 歐美各國對於是否針對與食品安全相關的產品屬性進行標示或認證管 制已有許多的討論。以美國為例,美國農業部(USDA)在早年即有化學農 藥殘餘的認證標準,並自 1990 年開始,著手於有機食品認證標準的建立。 食品藥物管理局(FDA)負責監督牲畜飼養、藥物以及所有本國與進口食品 的消費;環保局(EPA)則負責飲用水、殺蟲劑、有毒物質和廢棄物等的檢 測。1996 年開始,美國政府要求肉品製造者與屠宰場採用一種減少病原 (Pathogen Reduction,PR)以及食品危害分析重要管制點(Hazard Analysis and Critical Control Point,HACCP)的控管系統。HACCP 被視為是除傳統的 終點測試以外另一有效控制食品安全的方法,但因成本過高,許多政府僅能 採用志願性或獎勵所有商業化食品製造商引進此系統。 PR / HACCP 強調的 是控制微生物病原體的污染,其他的產品如魚與魚製品、果汁等亦已陸續建 3 有興趣的讀者可至 Codex 的網頁:http://www.codexalimentarius.net/ 查詢其目 前的會員名單、認可標準與程序等相關資料。

立其 HACCP 的標準,我國外銷水產製品已經採用此一管制系統,方能打入 歐、美、日等市場。(陸怡蕙,2002)

HACCP 制度在建立之前通常必須結合優良農業製程(Good Agriculture Practice,GAP)等的控管系統,進行原材料源頭的管制。在歐洲地區,GAP 已經變成一個最基本的標準,也要求進口新鮮的水果或其他農產品必須符合 GAP 的標準,並通過認證。採用這種認證對食品安全雖有正面的影響,但是 由於 GAP 的執行必須訓練農民紀錄和標示這些農產品的投入,並進行產品 的追蹤以及需求預測,因此往往會給水果出口商帶來相當大的額外成本,對 出口國家的小農而言,在執行上也可能有相當大的障礙,代價也很高。 日本在 2001 年的九、十一與十二月發現三隻受狂牛症感染的牛隻,不 僅造成消費者的恐慌,亦使得日本的牛肉消費量在之後的三個月期間銳減了 近乎一半。日本政府成立了緊急處理的委員會進行調查,嘗試從四方面來提 昇食品的安全性: 坽消費者權益的保障為第一優先。 夌建立一個從「農場至餐桌」的食品安全整合系統。 奅引進食品風險分析的方法。 妵對於科學家與食品安全專家提出的建議給予高度的重視。

根據世界食品安全認證專家 Thierry Woller 博士(Trans World Quality Systems Consultant Group 公司的負責人)在 2002 年 PECC 糧食展望會議專 題報告中所提出的看法,世界各國食品安全問題有 50%都是來自原料被污 染。因此,他主張食品安全必須從上游做起,亦即農產品於田間生產時所使 用的投入與作業方式來開始進行安全管理,很多國家把重點放在 ISO、GMP 或 HACCP 認證上,其實是矯枉過正,如果下游加工所使用的原料是不安全 的,任何嚴格的操作過程也無法解決問題。各國食品安全衛生問題的發生原 因與源頭差異相當大,政府與民間對此問題的認知也不同,無法強制用齊一 的標準來要求,是否要建立高標準的認證制度其實要先評估清楚,並看實際 需要與能力來進行,否則不會對食品安全有實質的幫助。所以他建議 APEC 會 員 國 應 努 力 推 廣 的 不 是 HACCP 的 認 證 , 而 應 該 是 Good Agricultural Practice (GAP) 的觀念,加強田間作業的管理,不要過度施肥灑農藥等,從

源頭來改善食品安全的狀況,不但實施上比較容易,且可有效的控制食品安 全在合理的標準中。HACCP 太過於出口導向,對中小企業來說可能成本過 高,也容易導致貿易障礙與爭端,不宜過度強調。但田間管理方面在台灣如 何實施,除涉及對農民觀念的溝通與訓練外,也涉及成本效益等問題,否則 不易推動,如何才能落實恐怕也是一大挑戰。 政府方面,在制訂食品安全政策時必須要先認清自己國家的問題所在, 對症下藥,並講求「透明化」。最重要的是,建立食品安全制度一方面可以 保護本國消費者,一方面也可收到拓展出口市場之雙重功效。因此,各主管 部門(包括農業單位、衛生單位、環保單位等)要先進行協調,制訂出一套 完整的食品安全政策,再與業者及消費者進行溝通。一方面要分析食品認證 制度的成本與效益,了解業者在實施上的困難,另一方面也要加強教育推 廣,喚醒消費者對食品安全的重視,進而要求業者進行改善,消費團體的監 督也很重要。如此雙管齊下,推動食品認證與標示的政策才能真正獲得業者 與消費者的支持,也才能真正發揮功效,避免流於形式與空談。

4.4 農民自創品牌

農產品也是一種商品,需要促銷,農民個人可能缺乏適當之管道,去得 知消費者所想要的產品標準、規格、及願付之價格,但可以透過團體組織的 力量(如農會、合作社等)來蒐集情報,創造其利基,也可藉由自創品牌的 方式,來創造利潤與市場。但這個辦法一定要有政府與生產者雙方面的合 作,能合法的建立其在市場上的獨佔地位,方能成功。 在歐盟,有品牌的農產品已成為一種代表生產品質的保證。Hayes and Lence (2002) 文 中 在 眾 多 成 功 例 子 中 列 舉 了 兩 個 , 一 為 Brunello di Montalcino,另一個則是 Parma Ham。Montalcino 是義大利西北塔斯卡尼省 的一個低地小鎮,那裡適合生長風味特佳的葡萄,當地農民就將所產之葡萄 品牌叫做 Brunello di Montalcino,不但產量予以限制,每一家葡萄園有自己 的商標,但買賣或推銷都需讓生產者協會來統一負責。這個組織可利用一些 方法,例如限制灌溉來限制葡萄的產量,這種管理辦法受到聯盟的支持。若 歐盟以外的區域要使用此品牌,將會受到像是國際交易協會這類國際組織的反對。合法使用該品牌的農家除了獲取較高的報酬外,其土地價格比起其他 地方也暴增了六倍。

Parma Ham 是指在義大利 Parma 地區利用乾燻方式所製成的火腿,該品 牌為火腿加工業者所擁有,而非養豬戶。加工業者透過政府法令可以合法控 制產量,這種火腿規定只能在南方城市 Parma 地區賣出,理由是該地區從羅 馬帝國時期便開始生產這種火腿,因為該區擁有從山邊吹來的風,提供了燻 火腿的獨特風味,加工廠需要有面山的窗戶,才能燻乾這種火腿。另外,燻 製用的豬肉也只能來自於義大利北方特定區域的豬隻,如此一來,部分的利 潤亦可以轉移至義大利的豬農,因此,該品牌也同時讓義大利的豬農能在缺 乏政府價格保護之下,與售價低廉的荷蘭、愛爾蘭、丹麥等國之豬農競爭並 存活下來。 美國也有一些例子可參考,如喬治亞州有一種具有品牌的 Vidalia 洋蔥, 該州使用立法的方式來規定這個品牌只能適用於在喬治亞州南方 Vidalia 地 區所產之洋蔥,以註冊商標和聯合行銷方式來限制生產及販售管道,生產者 因而享有較高的利潤。又如日本消費者曾發現沿著美國 80 號州際公路附近 所產的牛肉,其風味肉質均勝過其他地方的牛肉,所以日本進口商現在已經 開始要求所謂 80 號州際公路的牛肉(俗稱 I-80 Beef)。 以 上 的 例 子 均 清 楚 的 顯 示 了 農 民 如 何 直 接 或 間 接 透 過 品 牌 來 獲 取 利 基,並行銷至國外市場,這些案例對臺灣而言應有借鏡之處,因為臺灣地狹 人稠,工資昂貴,農產品出口無論在價格或規模上均居於劣勢,必須仰賴品 質與品牌,方能在競爭激烈的市場中爭取生存的空間。但是農民自創品牌所 需具備之成功要件有四:其一當然是要有關心品質的消費群;其次,生產者 要能自我控制產量的供應,嚴禁一窩蜂的量產與模仿,這是與一般產品不同 之關鍵所在;第三則是必須恪守嚴格的品質標準;第四是生產者能夠掌握產 品當 中 的某 些 原 料或 是 處 理過 程 , 憑藉 著 智慧 財 產 權之 保 障 來創 造 品 牌 (Hayes and Lence, 2002)。臺灣諸多的高品質水果(如文旦、芒果、蓮霧、 荔枝等)或農特產品在品質上應該有潛力以建立品牌的方式來拓銷,但上述 的成功要件是否存在?應該是政府在輔導品牌行銷時所必須充分掌握的。

5. 各國的實例

5.1 美國的 FAS 與豬肉

美國農業部的國外農業署(Foreign Agricultural Service,簡稱 FAS)專 門負責蒐集國外資訊,以協助美國農民開發外銷市場,為了增加在世界市場 的競爭力,美國政府也提供許多出口補貼、出口貸款、信用保證等服務,在 世界 100 多個國家設有服務據點,以協助中小企業的方式來協助農民拓展其 外銷業務。其服務項目包括四大類: 坽市場情報之提供--以網站方式,提供所有貿易相關資訊包括進出口統 計、國際市場行情、各國進口相關規定等。 夌外銷業務之協助—提供農民出口所需之服務,包括找尋可能的買主、 參加國際產品展示會、協助認證與海關檢疫、申請出口信用保證等。 奅國際促銷—主要是協助各農產品的出口協會或合作社,舉辦國際促銷 活動,或提供廣告行銷所需之資助。 妵消除貿易障礙—主要是與各駐外貿易代表單位合作,與各國政府進行 協調,協助業者減少各種關稅或非關稅的貿易障礙。 以美國豬肉外銷為例,除了農業部的 FAS 之下設有專門的部門來蒐集並 提供海外市場資訊外,共有兩個民間協會在協助農民開發海外市場,一個是 US Meat Export Federation (USMEF), 另 一 個 是 National Pork Producers Council (NPPC)。農民一旦成為會員,協會會提供許多出口服務與協助計畫, 包括尋找買主、刊登廣告、尋找出口代理商或合作對象、運輸、檢疫、結匯、 通關、申請信用保證等。這些民間協會甚至本身有能力提供信用保證計畫, 如 Meat Export Guarantee Program(簡稱為 MEG),在此計畫之下,買賣雙 方可透過協會來簽訂契約,國外買主必須預付一定比例給協會,如果貨物出 口後發生無法如期付款的問題,則協會會扣住預付款,協助賣方處理債權, 並分攤部分損失。詳細的資料可上 FAS 或二協會的網站查詢。

5.2 日本的食品加工

日本食品工業之發展主要是透過跨國食品企業與海外生產投資,形成一 個全球性的食品市場網路,不僅供應其本國之需求,亦需供應國外消費者之 需求。事實上,日本食品貿易之全球化發展大概可分成三階段;第一階段為 第二次世界大戰後,即 1945 年以後,日本開始進口大量之農業原材料,以 供應初級加工業者做進一步之食品加工。第二階段開始積極與國外廠商合 作,增加進口食品之種類,並增強食品銷售與消費者服務之多樣化,消費者 之意識開始抬頭。第三階段則自 1986 年開始,很多食品企業在海外投資, 由國外進口生鮮、冷凍食品和加工食品,以供應日本境內之需求;或是在國 外設置食品加工廠,利用當地較低生產成本的優勢進行食品加工,並在當地 銷售。(McDonald, 2000) 雖然最後一個階段造成由國外進口食品大增的後果,對於日本之農業發 展並不利,但卻使得日本之食品加工業更加繁榮,且其在海外所設置之食品 加工廠不僅對世界各地銷售食品,亦能持續的回銷供應日本境內之食品需 求。此外,也有許多企業藉由和國外廠商之技術合作,使得生產技術更為進 步,為該企業帶來更多之利潤,當然其中不乏與想要進入日本市場之外國企 業合作之廠商。 以產品種類來看,日本在 70 年代食品加工之原料大約有 18%是自來自 國內農場所生產之原材料,其餘大多是由國外進口,且由於 200 湹經濟海域 之限制,使得許多的漁類加工業者紛紛至海外設置加工廠,食品企業直接在 海外投資的比例逐年增加。在 80 年代,日本開始在新加坡、韓國、台灣、 中國、東南亞地區大量設廠投資,同時有些國家也成為日本加工食口之輸出 市場。而此時由國外進口之主要食品為魚、蕃茄、豆類、茶、咖啡等。在 90 年代,最主要之進口產品主要為魚、貝類食品,其次為蔬菜、水果和肉類、 穀類。此外,由於大量 24 小時便利商之連鎖、加盟制度之發展,有愈來愈 多零售商直接向食品生產者、加工商購貨,使得在 90 年代食品批發商之生 存空間逐漸減小(McDonald, 2000)。 此外,因為日本消費者要求特別的食品型式與特定之品質,食品之生產開始轉向具有差異化、高附加價值之食品,也間接促成亞太各國加工食品之 出口大量增加。出口之產品由傳統、粗重、且附加價值低之大宗穀物轉變成 附加價值較高之食品,例如美國所出口之盒裝冷凍牛排、冷凍雞等。而台灣 亦開始生產具差異性、高附加價值之豬肉,以供應日本之大量需求。在 80 年代中期,日本減少由美國所進口之玉米,取而代之的是大量由中國進口玉 米;此外,由中國所出口之家禽產量也在 1994 年一躍成為亞洲地區最主要 之家禽供應者,中國出口至東亞各國之食品開始大量增加,並有逐漸取代美 國地位之態勢。除此之外,泰國亦挾其廉價之人力資源與豐沛之農業資源, 透過中小企業和加工商之契約合作,使得其加工食品之出口值快速成長,其 政策目標是成為亞洲的超級市場(McDonald, 2000)。 由上述可知,加工食品的生產與貿易具有強烈之區域關係,貿易值之成 長也有強烈之地緣關係,例如,在美國之食品出口中,有 45%是出口至臨近 之亞太地區國家,因此食品貿易區域聯盟之形成已是現今之趨勢。

5.3 智利的水果外銷

智利近年來的經濟持續發展與政治穩定,是南美洲國家中表現較為突出 的國家。智利的農業是採以外銷為主的發展走向,主要外銷產品為木材及水 果,近年來葡萄酒的外銷成長驚人,躍升為第三位,主要出口對象除了歐美 外,也跨及亞洲地區的國家。 由於智利一直積極發展農產品外銷,因此政府除了積極引進許多農業科 技外,在促銷上也不遺餘力,為了爭取歐美市場的訂單,對食品安全的重視 更是先進,並與美國食品與藥品管理局(Food and Drug Administration, FDA) 合作,舉辦相關研討會,使得智利的食品安全方面的成長迅速,此外民間企 業的投資也是主要原因之一,非常具有特色。 智利地理位置偏遠,卻能夠成功發展水果蔬菜等生鮮農產品的外銷,主 要靠良好的企業行銷及食品安全管理系統。智利政府與美國 ITT 企業合作, 在 1976 年前出資成立一個民間基金會,名為智利基金會(Fundación Chile)。 該基金會的任務以技術引進、開發天然資源及培育人力資源為主,而在水果 方面則開始於 1980 年初,從引進品管控制技術開始,以外銷導向之政策目標來發展其水果產業。策略上一方面與英國 Lloyd 保險公司(世界第二大保 險業者)合作,提供出口信用貸款與保險,一方面引介外國出口商,開發國 外市場,並在國內舉辦各種人才研習班,進行技術推廣與移轉,採取收費方 式,教導農民與加工廠相關的技術與管理方式。該基金會之成功案例還包括 鮭魚養殖、牛肉的真空包裝等技術之研發與技術移轉,該基金會已經成功培 育了 40 多家的民間企業。 智利的水果是走大規模與企業化的發展路線,所有投資的著眼點在於外 銷市場的開拓,因此其水果之外銷業績在 1980 年代成長 3 倍,占整個南半 球水果出口的 45%,其中葡萄出口的佔有率更高達 8 成以上。但 1990 年開 始,在南非等國的激烈競爭下,面臨價格下跌與外銷市場下跌之困境,引進 跨國企業與擴大經營規模成為 90 年代水果產業轉型之主要策略。在此種外 銷導向的發展路線中,民間企業的角色當然相當重要,除了講究效率與管理 外,也必須提供技術支援與價格保證等優惠條件給予農民,方能維持其外銷 品質與數量等要求。另一方面,智利政府也提供許多公共投資,積極參與各 種國際組織,並在每次 WTO 農業談判中極力主張已開發國家必須要減少所 有的補貼,降低非關稅障礙,開放市場,以協助開發中國家的企業去拓展農 產品的外銷市場。

6. 新回合談判前提下的幾點啟示

綜合以上所述,臺灣的農產品出口競爭力雖然不強,但仍可參考歐美等 國之先例,用加強品牌與食品安全之策略來發展海外行銷,更重要的是採取 以品質取勝的市場區隔策略,走高價位路線,類似日本的食品加工發展,給 消費者一種「高級品」的感覺,否則一般品質的產品很難與他國低成本之產 品去競爭。 近年來臺灣香蕉在日本市場雖受到菲律賓與中南美洲之夾擊,但仍在高 級品市場中受到青睞,被日本消費者視為珍品,用來送禮,價格高于菲蕉價 格的 50%以上(許文富,2003,196 頁)。同樣地,鰻魚外銷日本雖被中國大陸的養鰻業者所取代,產量從 1990~1991 年的 5 萬 6 千公噸降至 1999 年 1 萬 7 千噸,但事實上高級活鰻與加工品的外銷仍有很大的發展空間(許文富, 2003,238 頁)。由於高品質的「台灣鰻」再度獲得日本消費者的青睞,銷 日活鰻在 2002 年高達 1 萬 9 千噸,佔日本進口活鰻的 93%,因此產量又回 升至約 3 萬 5 千噸(台灣區鰻魚發展基金會,2003)。由這兩個現成的實例 可見,品質、安全、品牌、及市場區隔應該是台灣要發展農產品出口行銷所 應採行的路徑。 對於政府所扮演的角色方面,基本上,在 WTO 貿易自由化的前提之下, 所有出口行銷應該是以農民自行組成的組織或企業來經營,政府應居於輔助 的地位來從旁協助,所提供的協助不能超越 WTO 之規範。因此,以下先簡 單介紹新回合 WTO 談判對出口競爭方面所做的規範,接著再以這些為前 提,針對政府所能扮演的角色,提出一些個人的淺見。 首先,在 WTO 農業談判中,所謂的出口競爭主要是指農業出口國為了 協助該國農民爭取外銷市場佔有率與提高競爭力所採取的各種補貼或違反 市場正常交易之措施,當中也包括進行人道糧食援助時所夾帶的低價商業促 銷行為。這些行為均會直接或間接地危害到其他國家的正常出口,也對進口 國的農民造成了不公平競爭之威脅,因而在歷屆談判中均被列為重要議題, 並且要逐年削減。由於出口競爭的範圍很廣泛,且補貼方式各異其趣,在 WTO 公告的文件中通常將之分為出口補貼、出口信用、國營貿易、以及糧 食援助四大類別,分別加以規範。 依據多哈回合之決議,農業削減模式應於 2003 年 3 月 31 日前完成,並 由各國據以研提減讓表,以利於 9 月在墨西哥的部長會議中檢視。為此, WTO 農業委員會新任主席香港大使 Harbinson 氏乃於 2003 年 2 月及 3 月分 別提出削減模式草案及其修正案,供各會員作為諮商基礎。在出口競爭議題 方面,所建議之削減模式及各國主要立場如下: 坽出口補貼:已開發國家超過一半補貼量產品之出口補貼應在 5 年內完 全取消,其餘補貼則在 9 年內取消。對此,多數會員主張應更快取消 出口補貼,惟遭到歐盟的強烈反對。 夌出口信用:草案提出出口信用規範,惟歐盟與日本認為應將出口信用

入出口補貼,以進一步削減。 奅糧食援助:草案規範應以完全贈與方式提供糧食援助,以避免藉糧食 援助為名進行出口補貼,惟遭到美國及日本的反對。 妵出口國營貿易企業:草案規範出口國營貿易企業應遵守之規範,多數 國家並無意見。 雖然目前新回合的談判尚未獲得共識與決議,但基於這些草案已經對農 產品出口補貼擺出大幅削減的架勢,或要求必須進行通報。因此,在此一前 提下,政府所能做的協助仍需以公開透明且不直接干預市場的交易與價格為 原則。我國農民在技術上雖有能力生產出品質最好的產品,但行銷上因缺乏 經驗可能仍需要藉助企業界與政府的協助,方能在國際市場上與其他國家一 爭長短。因此,綜合以上數節的分析,僅就對外如何開拓國際市場與對內如 何提升競爭力兩方面提出以下的幾點建議:

6.1 對外的市場開發

坽與外貿協會合作,進行海外市場之研究與資訊的提供,並透過網路定 期發佈。 夌與大貿易商、連鎖超市、食品加工廠、或跨國量販業者簽訂契約或透 過合作方式,協助農民與加工業者找尋國外買主。 奅把握海外投資、引進外資、技術合作等管道,在投資與貿易互惠的原 則下進行國際談判,從而協助農民開發海外市場。 妵運用臺灣地理位置之優勢,以亞太地區為對象,成立區域性的行銷策 略聯盟,結合東南亞與中國大陸的生產基地,來拓展高級加工食品之 國際行銷。 妺積極參與國際經貿組織(包括多邊的WTO與雙邊的自由貿易區協 定)談判,協助農民爭取各種貿易利益,及排除可能之貿易障礙。6.2 對內的競爭力提升

坽加強田間管理、食品安全與衛生的教育與訓練,使產品得以通過國外 市場所採用的農藥殘留與動植物疾病檢疫標準,並協助農民獲得國際認證許可。 夌透過專利權與智慧財產權等法令保障,協助農民建立自有品牌,創造 利基。 奅加強農民合作組織能力,訓練領導者與國內外超市或量販店進行契作 生產以及議價之能力,以作為未來發展國際行銷之基礎。 妵與企業界合作,引進接單、採購、運籌管理、國際行銷與企業化經營 之專業人才。 妺結合金融服務業,透過出口信用、保險等方式,提高農產品之出口競 爭優勢。 姏提供出口與投資之誘因與獎勵辦法,獎勵出口導向之農產加工企業, 或是成立農產品出口加工專業區,吸引企業界投資。 以上的工作政府或許需要投入大量資金,但更急迫的是要有組織能力的 專門負責機構來擬訂計畫,逐步推動,因此,農政單位本身也要儘速進行組 織與功能的調整,建議應儘速成立國際行銷與出口的專責單位,類似美國農 業部下的國外農業署(FAS),以彰顯政府推展農產品出口行銷之決心。 如果政府限於財源或人事編制而無法調整,亦可參考智利等國之作法, 與民間企業等合作,成立基金會,雇用熟悉貿易實務與市場開發之人才,來 負責推動出口行銷業務,也許更能吸引企業界之投入。此外,臺灣外貿協會 的成立,負責推動對外貿易之執行工作,為中小企業開發海外市場,當中不 乏成功的行銷經驗與案例,或許也是農政單位在規劃時可以參考的對象。

參考文獻

台灣區鰻魚發展基金會,2003,網址:http://www.eel.org.tw/active.php。 許文富(1999),《農業政策導論》,台北:豐年社。 許文富(2003),《農業合作原理與實務》,台北:豐年社。 張靜貞、張壬慈(2002),「國際貿易新秩序下臺灣與東南亞的農產經貿關 係」,《農業與經濟》,27,17-60。 張壬慈(2002),《區域經濟整合之發展對臺灣農產品貿易之影響》,碩士 論文,國立臺灣大學農業經濟系。 陸怡蕙(2002),《APEC 農業新議題之研究—農產貿易自由化對亞太地區 食 品 安 全 之 影 響 》 , 行 政 院 農 委 會 91 年 度 科 技 研 究 計 畫 報 告 No. 010505IDI1。Balassa, B. (1966), “Tariff Reductions and Trade in Manufacturers among the Industrial Countries,” American Economic Review 56: 466-473.

Dimaranan. B.V. and R.A. McDougall (eds.) (2002), Global Trade, Assistance,

and Production: The GTAP 5 Data Base, Center for Global Trade Analysis,

Purdue University, USA.

Hayes, D.J. and S.H. Lence (2002), “A New Brand of Agriculture-Farmer-owned Brands Reward Innovation,” Choices (Fall): 6-10.

Hertel, T. W. (1997), Global Trade Analysis: Modeling and Applications, Cambridge: Cambridge University Press.

McMichael, P. (2000), “A Global Interpretation of the Rise of the East Asian Food Import Complex,” World Development 28(3): 409-424.

McDonald, M.G. (2000), “Food Firms and Food Flows in Japan 1945-98,” World

Development 128(3): 487-512.

Reardon, T. and J.A. Berdegue (2002), “The Rapid Rise of Supermarkets in Latin America: Challenges and Opportunities for Development,” Development

The Export Promotion and Marketing of

Agri-food Products: The Role of

Government

Ching-Cheng Chang

Research Fellow, Institute of Economics, Academia Sinica, Also Professor,

Department of Agricultural Economics, National Taiwan University

Wen-Fu Shie

Professor Emeritus, Department of Agricultural Economics,

National Taiwan University

Keywords: Agricultural trade, Competitiveness, Marketing, Export Subsidies JEL classification: Q17、Q13

Abstract

The purpose of this study is twofold. First, we examine the export performance and structural change of Taiwan’s agri-food products using historical trade statistics and revealed comparative advantage indexes. Next, we explore the future challenges in export promotion faced by the farmers and government in the world market. Our major finding is that although Taiwan’s agri-food products exports are not as competitive as the other Asian-Pacific countries, they can obtain greater opportunities by adopting market segregation, brand promotion, food safety certification, as well as contracting with the multinational agro-exporters, supermarkets, wholesalers, and food processors to meet future demand in the global market. The government needs to consolidate their efforts in providing small farmers with necessary training and financial assistance and to reduce transaction costs in finding new markets.

產 品 出口對象 89-91 92-94 95-97 98-00 01-03# 89-91 92-94 95-97 98-00 03# 日本 2,183,808 3,393,483 3,297,363 14,106 24,268 98% 99% 96% 49% 77% 肉類製品 *總 計 2,228,832 3,434,371 3,438,673 28,729 31,316 36% 49% 46% 1% 1% 日本 1,803,458 1,456,391 2,205,822 1,800,685 1,615,520 66% 57% 65% 60% 58% 美國 411,097 440,958 478,160 509,275 384,595 15% 17% 14% 17% 14% 泰國 179,854 153,187 213,182 139,011 170,244 7% 6% 6% 5% 6% 新加坡 30,151 55,705 62,808 50,523 51,598 1% 2% 2% 2% 2% 其它 315,588 464,007 432,443 481,488 565,341 12% 18% 13% 16% 20% 魚類製品 *總 計 2,740,148 2,570,248 3,392,415 2,980,982 2,787,298 45% 37% 46% 87% 90% 日本蔬菜 663,750 512,618 336,429 214,156 160,599 83% 85% 85% 82% 83% 日本果實 271,310 281,017 170,042 136,648 57,765 71% 81% 75% 82% 68% 美國蔬菜 42,529 16,567 9,275 15,787 11,389 5% 3% 2% 6% 6% 美國果實 4,392 4,001 8,127 9,328 10,371 1% 1% 4% 6% 12% 新加坡蔬菜 13,316 6,007 4,086 1,471 1,405 2% 1% 1% 1% 1% 新加坡果實 16,174 9,136 3,461 1,866 2,643 4% 3% 2% 1% 3% 香港蔬菜 23,746 16,056 10,562 12,757 9,670 3% 3% 3% 5% 5% 香港果實 33,392 26,143 22,692 12,261 9,711 9% 8% 10% 7% 11% 其它蔬果 61,038 50,845 34,447 17,352 10,048 8% 8% 9% 7% 5% 其它果實 56,420 26,141 22,319 7,377 4,032 15% 8% 10% 4% 5% *蔬菜總計 804,379 602,093 394,799 261,523 193,111 13% 9% 5% 8% 6% 果實蔬菜 *果實總計 381,688 346,438 226,641 167,480 84,522 6% 5% 3% 5% 3% 上述產品 總 計 6,155,047 6,953,150 7,452,528 3,438,714 3,096,247 100% 100% 100% 100% 100% 資料來源:國際貿易局網站資料整理而得。 說明:* 代表該類農產品之出口佔表列農產品總出口值之百分比;其餘的百分比為出口至該國之農產品出口值佔該類農產 品總出口值之比例。 # 2003 年僅到 7 月底為止,非全年資料。 @ 各大類產品之海關貨品號列分別是:肉類產品 02,魚類 03,蔬菜 03,果品 04。