跨界生產網絡的在地化聚集

與組織治理模式:

以大蘇州地區資訊電子業臺商為例

Local Clustering and Organizational

Governance of Trans-border Production

Networks:

A Case Study of Taiwanese IT Companies

in the Greater Suzhou Area

楊友仁

*夏鑄九

**You-Ren Yang Chu-Joe Hsia

Abstract

This article aims to explore the formation of new industrial space in the Greater Suzhou Area (GSA) in China driven by recent trans-border investment of Taiwanese IT companies in the last eight years through an investigation of the governance mechanisms of the local supply chains as well as its implication to regional development. We found that the functions of Taiwanese IT companies’ branches in the GSA had increased, and the spatial division of labor between Northern Taiwan and the GSA is changing gradually, but the local branches’ R&D activities are still limited. Furthermore, we also observed that foreign brand-name companies

* 國立臺灣大學建築與城鄉研究所博士候選人

Ph. D. Candidate, Graduate Institute of Building and Planning, National Taiwan University.

** 國立臺灣大學建築與城鄉研究所教授

had played important roles in propelling this wave of Taiwanese IT companies’ trans-border investment in the GSA. Although strategic cooperation between Taiwanese OEM/ODM companies and foreign brand-name companies was consolidated, the pressure from foreign brand-name companies has changed the governance mechanisms of Taiwanese companies’ supply chains and forged the dynamics of spatial agglomeration. We argue that the production networks’ trans-border extension is interwoven with the exercise of power between enterprise organizations. The findings of the study suggest that interdependence among the firms in close geographic proximity that economic geographers emphasize as the main reason for the formation of new industrial spaces in developing countries due to global cross-border production shift is inseparable from the asymmetric power relations embodied in the global commodity chains.

Keywords: trans-border production network, cluster, organizational governance, global commodity chain, power relation.

摘 要

本文主要以最近八年內在中國大陸大蘇州地區投資設廠的資訊電子業臺商 為例,分析其在地聚集之供應鏈的企業間交易關係之本質與組織網絡的治理模 式,以探討全球生產網絡之地域性聚集的經濟地理意涵,以及企業組織間的治理 結構對於地方發展以及空間分工的影響。本文指出臺商在大蘇州地區的分支部門 功能逐漸趨於完整,並逐漸改變北臺與蘇南的空間分工,但更具有「在地化」意 涵以及對於廠商之機能運作整合有策略性意義的本地技術資源的運用仍有待觀 察。此外我們也發現這一波資訊電子業臺商的跨界投資相當程度係由外商大廠所 驅動,跨界投資的過程基本上強化臺灣代工廠商與品牌大廠之間的策略性合作, 然而臺商生產網絡的跨界拓展也交織著企業組織間的權力運作,導致生產網絡之 治理模式發生改變並形構了空間聚集的動力。本文顯示從全球生產網絡之廠商間 交易治理結構出發的分析視角有助於理解區域發展的機會與限制,而就發展中國 家由全球生產網絡之跨界轉移所形構的新工業空間而言,「經濟地理學」所強調 的廠商間具有地理鄰近特質的「互賴性」並不能脫離全球商品鏈所內涵的的不對 稱權力關係。 關鍵字:跨界生產網絡、聚集、組織治理機制、全球商品鏈、權力關係前 言

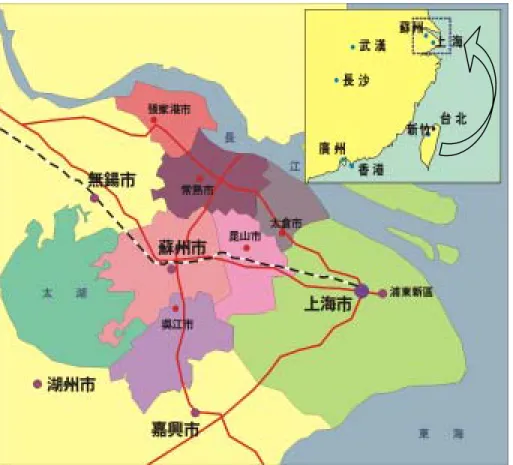

根據資策會市場情報中心統計數據顯示,2000 年之後臺灣的資訊硬體製造業進入了一個完全不同 於以往的區域分工新紀元,雖然在臺灣的資訊硬體業產值 (指在臺灣設廠生產的資訊硬體產值) 仍較 前一年成長 10.4%,不過在臺灣本島的生產比重已滑落到五成以下而佔 48.3%,而中國大陸則佔全部 海內外生產比重的 38.8%,臺商在中國大陸的投資生產量對大陸資訊硬體產值的貢獻度高達 73%,使得中國大陸資訊硬體業的總產值大幅成長 38.4% 而達到 250 億美元,首度凌駕在臺灣本島生產的產值 232 億美元1,而這樣的趨勢仍然持續,因為到了 2002 年,臺灣的資訊硬體業在臺灣本島的生產比重 已降至 36.3%,而在中國大陸的生產比重則擴大至 46.9%2,使得中國大陸成為全球重要的資訊硬體生 產基地。 從產品來看,以滑鼠在大陸的生產比重高達 95% 最高,電源供應器、鍵盤、掃描器的大陸生產 比重也都高達八成以上,而機殼、光碟機、顯示器、主機板、桌上型電腦等產品在大陸產製的比重則 在五至八成不等,而且臺灣資訊硬體業當中產值最重要產品—筆記型電腦 3也成為這一波赴大陸投資 的主角,在臺灣筆記型電腦成長率創新高而穩坐全球最主要之生產者地位的同時,業者跨界投資的速 度也不斷加快,國內前十大廠商都已經完成大陸設廠佈局,2002 年臺灣廠商將有超過 900 萬臺的筆記 型電腦在大陸生產,使得在大陸生產的比重快速攀升至五成以上4,由於筆記型電腦單價較高,大陸資 訊硬體的產值肯定將因臺灣筆記型電腦廠商的投資而躍升。 90 年代中期之後臺灣資訊業廠商在長江三角洲一帶正在快速建立其新的產業聚落,特別是在昆 山、蘇州和吳江 (圖 1),這些廠商之間的交通時間約在數十分鐘左右,在蘇州地區已形成上下游整合 的雛形,而這樣的趨勢在若干資訊系統大廠大舉投資之下將會加強,例如華碩電腦在 2000 年決定於蘇 州新區設廠就帶動了十多家上游零件廠商計劃隨之赴蘇滬一帶投資,臺商電子產業生產網絡繼以東莞 為代表的珠江三角洲之後正在蘇滬區域建構新的高科技生產體系,特別是在筆記型電腦領域更成為全 球舉足輕重的生產基地,也帶動了區域經濟的迅猛發展5。 本文目的即在於探討為近八年左右這一波由全球生產網絡之跨界拓展所形構的新工業空間發展 動力,我們以在中國大陸大蘇州地區投資設廠的資訊電子業臺商為例,分析其在地聚集之供應鏈的企 業間交易關係之本質與組織網絡的治理模式,以探討全球生產網絡之地域性聚集的經濟地理意涵,以 及企業組織間的治理結構對於地方發展以及空間分工的影響。

產業之空間聚集現象背後的機制:

從純粹市場關係、信任機制到權力控制

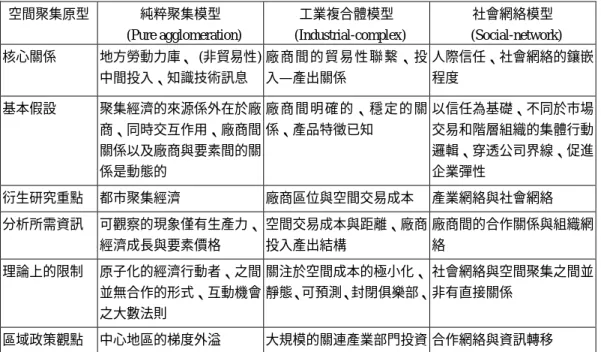

產業活動在空間上的聚集 (clustering) 對於區域經濟發展有很重要的意義,而聚集經濟近來也成 為包括 World Bank 等組織以及世界各國普遍鼓勵作為促進國家競爭力的政策工具,然而如何理解空間 聚集的現象、如何進行相關研究乃至於對於政策實踐的意涵各家有不同的見解,並在學界形成相當的 辯論。為了讓被各界普遍討論與詮釋之空間聚集在概念上能有較清楚的釐析,參考 Gordon 與 McCann(2000) 的觀點,基本上我們分出三種不同邏輯的空間聚集原型 (ideal type) 6,包括「純粹聚集 (pure

agglomeration) 模型」、「工業複合體 (industrial-complex) 模型」和「社會網絡 (social-network) 模型」, 以下對這三種模型做一比較。

產業組織結構與地理空間形式的關係逐漸成為「經濟地理學」領域關住的重點 (Sabel, 1989; Storper and Scott, 1992; Dicken and Thrift, 1992),而這基本上是經濟地理學界和以 Krugman、Fujita 所代 表的「地理經濟學」最大的理論差異,換句話說,地理經濟學界在探討空間聚集時往往採取上表中的 「純粹聚集」模型或「工業複合體」模型的基本假設,其中的弱點便在於忽略產業組織結構的動力對

圖 1 北臺與大蘇州地區區位示意圖 於產業地理形式的影響,而這個面向是本文希望進一步闡述的重點。 在經濟地理學的理論脈絡下,「產業地域 (industrial district)」理論試圖結合資本主義生產方式的體 系性變化與生產組織的發展動力來分析產業聚集的現象,產業地域的主要特性是地方專殊化廠商分工 合作的外部效果,以及在這些地域支持廠際互動與集體產業行動的社會文化特質,在全球經濟日趨專 殊化的情勢下,產業地域中的中小企業可以迅速調整生產組織並發揮彈性專殊化潛力,以應付世界市 場隨時變化的需求,大型垂直整合企業將難與之競爭,類似 19 世紀的產業地域將可能再度重現,區域 將重新成為一個經濟單元,而有「區域經濟化」的趨勢 (Sabel, 1989)。「加州外部經濟學派」則從「交 易成本 (transaction cost)」的角度,指出新興工業有新的投入結構,其內外部的力量形成市場的不確定 性,由於專殊化可以降低風險與增加優勢,所以廠商運用專殊化的策略深化勞動力的分工與去垂直整 合,這需要更為頻繁、複雜與不可預測的互動過程,增加投入—產出關係中的交易成本,由於暫時性 短暫契約不太可能,所以彼此的「信任 (trust)」益形重要,這些因素產生了為了減低因距離而增加之 交易成本而在空間聚集的外部經濟動力 (Scott, 1993)。

表 1 不同的空間聚集原型 (ideal type) 空間聚集原型 純粹聚集模型 (Pure agglomeration) 工業複合體模型 (Industrial-complex) 社會網絡模型 (Social-network) 核心關係 地方勞動力庫、 (非貿易性) 中間投入、知識技術訊息 廠 商 間 的 貿 易 性 聯 繫 、 投 入—產出關係 人際信任、社會網絡的鑲嵌 程度 基本假設 聚集經濟的來源係外在於廠 商、同時交互作用、廠商間 關係以及廠商與要素間的關 係是動態的 廠 商 間 明 確 的 、 穩 定 的 關 係、產品特徵已知 以信任為基礎、不同於市場 交易和階層組織的集體行動 邏輯、穿透公司界線、促進 企業彈性 衍生研究重點 都市聚集經濟 廠商區位與空間交易成本 產業網絡與社會網絡 分析所需資訊 可觀察的現象僅有生產力、 經濟成長與要素價格 空間交易成本與距離、廠商 投入產出結構 廠商間的合作關係與組織網 絡 理論上的限制 原子化的經濟行動者、之間 並無合作的形式、互動機會 之大數法則 關注於空間成本的極小化、 靜態、可預測、封閉俱樂部、 社會網絡與空間聚集之間並 非有直接關係 區域政策觀點 中心地區的梯度外溢 大規模的關連產業部門投資 合作網絡與資訊轉移

資料來源:整理自 Gordon and McCann (2000)。

相較於上述兩個理論著重於經濟聚集體內部的廠商間合作關係與組織網絡的論點,發展社會學領 域的「全球商品鏈 (global commodity chains)」理論則著重於經濟聚集體外部的聯繫關係,基本上全球 商品鏈可以被理解為環繞著一特定商品之從最初原物料投入到最終家戶消費的一系列生產與貿易之組 織間網絡 (Hopkins and Wallerstein, 1986; Gereffi and Korzeniewicz, 1994),其中有三個基本元素: (1) 一 組特定的「投入—產出 (I-O)」結構,(2) 各個經濟活動片段的全球領域性分工。其意涵是領域的經濟 發展過程有賴於廠商與地域在商品鏈中的動態位置,(3) 組織間治理結構 (governance),決定資源如何 在商品鏈中分派與流動的權力關係。每條商品鏈是由領導性廠商所驅動,其協調並掌握著生產過程的 組織,Gereffi (1994) 界定出 GCCs 的兩種結構:生產者驅動 (producer-driven, PDCCs) 和買主驅動 (buyer-driven, BDCCs),前者主要是在資本與技術密集的垂質整合型產業 (如汽車、電腦、航太等工業), 後者主要是在勞動密集的產業中 (如成衣、鞋子、玩具、消費性電子等)。 全球商品鏈理論對於我們的啟發主要有兩點,首先是強調這樣的全球生產網絡有其互相依存的一 面,然而亦交織著權力關係的運作,在 PDCCs 中跨國公司是生產體系的主要控制者,而在 BDCCs 中 則是擁有市場面優勢的大零售商掌有相當的控制權力;其次是全球商品鏈理論認為驅動商品鏈的領導 性廠商性質、以及其治理結構將會形塑商品鏈所接觸之地方發展的結果 (Gereffi, 1999; Bair and Gereffi, 2001),如 Humphrey (1995) 就指出嵌入商品鏈中的經濟聚集的發展潛力將仰賴於其在商品鏈中的位置 以及廠商與制度如何利用或創造資源以發揮競爭優勢以及升級機會的能力。

放在跨界投資的面向上來看,跨界投資的過程是否會對於原有的商品鏈 (治理) 結構產生影響? 在這個面向上經濟地理學對於生產組織如何在全球尺度上拓展、如何影響廠商與被投資地區之互動關

係有助於我們分析的視野。Dicken 等人認為面對國際競爭的壓力,跨國公司的組織也面臨重構與調整 (Dicken and Thrift, 1992; Dicken et al.,1994),「彈性專殊化」生產方式的興起 (或者所謂新競爭時代) 造 成跨國企業與地方關係的質變,其中的關鍵是企業間的關係 (母公司和子公司之間、子公司與其供應 商之間) 由階層式轉為網絡式,增加橫向連結,公司內外部的界線益加模糊,具有地理意涵的外部制 度網絡愈益重要,網絡式組織的治理結構跳脫了層級和價格機制,其社會交換關係是基於信任與連帶 的風險,傳統的一對一關係被多元的策略聯盟組合取代,諸如「即時供應 (just in time, JIT)」等交易模 式也使供應商和買主的關係更加複雜,互賴與信任為其關鍵,但這並不代表傳統的「階層控制」喪失 其影響力,而是與「網絡關係」形成一種互相影響的張力,形成不同形式的治理與協調模式。 換句話說,Dicken 等人點出了在生產組織跨界拓展過程中,價格、階層控制以及信任這三種不同 的經濟組織間治理運作邏輯 (乃至於廠商內部) 是彼此交織的,在這個面向上值得從社會學角度進一 步探索。 經濟社會學者認為經濟組織的互動模式基本上可區分為市場、層級以及網絡,Powell (1990) 認為 網絡式的交易互動模式係透過協力合作、有來有往的回報行動及社會連帶基礎下的資訊溝通而達成雙 方互利的目標,運作邏輯是信任,組織彼此有高度的相互依存性,市場模式則藉由價格變動傳遞訊息, 規範機制是價格,互動雙方只有最有限的社會關係,互動目標是追求己方利益極大化,層級模式則是 以上下從屬的支配關係為主,行動邏輯是合法性權威 (authority)。社會網絡取向對於組織間關係的研 究貢獻在於指出網絡互動模式因為信任的存在造成相當有效率的組織交易形式,討論的焦點放在組織 間關係如何促成彼此的信任感,而信任又發揮哪些功能而使得組織間的互動能達到效能、增加組織存 活的機會 (Powell, 1990),但對於組織間所存在的權力關係對於組織間網絡式互動所造成的影響討論有 限 7 。然而網絡、市場與層級組織這三種治理模式在實際交易運作中可能是互相交織的 (Bradach and Eccles, 1989),如陳東升 (1998) 基於對於臺灣半導體封裝廠組織網絡的分析抽離出五種不同的組織間 關係的互動邏輯:制度性信任邏輯 (技術認證)、虛擬互動邏輯、正式化行動邏輯、內部市場競爭邏輯 (優先代工廠與替代代工廠之間的競爭) 與權力支配邏輯 8,他指出權力支配邏輯、內部市場競爭邏輯 與制度性信任邏輯搭配在一起構成一套複雜的組織網絡治理架構。 經濟地理學者提出一種「集體式」或「網絡式」的權力觀 (Allen,1997),有助於我們進一步思索 廠商間治理結構關係與產業地理聚集形式的分析,在「集體式」或「網絡式」權力概念下,權力是由 某團體或某組織生產、創造出來的,不僅僅只是某些個體或組織所與生俱來的,或者只是內涵於特定 社會關係結構中,而是經由一個資源動員過程而被生產出來的,在這個過程中,一個新的集體性權力 基礎被實現,使得參與在這個資源動員聯盟中的作用者權力均有所增加,其中的關鍵在於動員資源並 使用之以確保特定結果的能力。而網絡式的權力觀則強調經由網絡化的資源動員和使用使得權力得以 產生。換具話說,權力可被視為某種確保特定目的的媒介物,強調的是「賦予某方的權力」(「power to」) 而非「作用於另一方之上的權力」(「power over」),關切權力如何被產生以達到特定結果,而非權力 如何限制社會行動。在這樣的觀念下,強調兩造之間關係之不對稱本質的「支配」僅僅是權力的一種 形式,指令式、支配式權力的空間覆蓋範圍 (spatial reach) 是有限的,在複雜的環境中,有效率的組 織可以生產不同的權力形式 (如更集體式的、更發散、較不壓迫式的權力) 以達成更廣泛的目標。 以上的理論回顧有助於我們思考產業組織結構對於其地理聚集形式以及空間分工的關係,本文的

分析性假說為「生產網絡的跨界拓展也交織著組織間的權力運作,並導致組織治理模式發生改變,產 業聚集體當中廠商間治理結構之互賴性的本質不能脫離全球生產網絡中的不對稱權力關係,而這是影 響地理工業化的重要環節」。我們區分出兩種影響跨界生產組織治理機制的不同的權力面向,首先是外 在市場結構所衍生的「體系性權力」,這樣的權力是銘刻於擁有優勢市場結構地位的跨國公司,特別是 國際品牌大廠,其次,我們認為權力是要被行使的,不是組織結構位置就代表著權力的擁有,而是透 過交易規則的訂定 (如契約) 來展現,因此應進一步考察的是廠商間交易的遊戲規則如何在特定環境 下發生改變,以及如何去解釋組織間治理模式改變的因素與作用機制,這對於探究產業空間分工以及 區域發展有相當重要的意涵。 透過對於大蘇州地區資訊電子業的問卷調查與企業訪談,本文希望瞭解資訊電子業臺商在大蘇州 地區投資的理由,並分析這些廠商在蘇州地區之分支部門現階段的功能定位與生產活動「在地化」9 的趨勢,以探討全球商品鏈當中的跨國公司如何促進或阻礙被投資地區的發展,以及資訊電子業臺商 跨界投資之行動對其在全球生產網絡中之分工角色的影響意涵。為了逐步探索這些研究問題,我們先 針對資訊電子業臺商的跨界投資提出若干假說命題,並藉著問卷與企業訪問加以檢視,之後我們將探 討其在地聚集之供應鏈的企業間交易關係之本質與組織網絡的治理模式,透過分析這些治理模式形成 之因素以及作用邏輯,本文將進一步探究全球生產網絡之地域性聚集的經濟地理意涵,以及企業組織 間的治理結構對於地方發展以及空間分工的影響。

大蘇州地區資訊電子業臺商問卷調查分析

10 我們在此先提出五個關於資訊電子業臺商跨界生產的假說命題,並透過問卷調查分析以及企業訪 談來進一步檢視這些命題是否成立,以幫助後續的進一步討論。 H1:臺商資訊電子系統廠商藉著這一波的跨界投資的機會拓展大陸市場並朝向「自有品牌」的模 式發展。 H2:在跨界投資過程中,臺商系統廠商持續運用外部化的供應廠商網絡,並要求其就近設廠以有 效協調,進而形成上下游廠商的空間聚集現象。 H3:臺商系統廠商的採購權下放程度與其在大蘇州地區之分支部門的量產能力和供應廠商網絡在 大蘇州地區的在地化聚集有正向關係。 H4:大蘇州地區生產網絡的開放程度與地域聚集之產業體系發展有正向關係。 H5:隨著大蘇州地區產業體系的逐步完整,「臺灣接單、大陸生產」的分工格局已經有所改變。 1. 自有品牌模式的拓展 就第一個命題而言,主要關注點在於是否隨著跨界投資的進行而使得臺商系統廠商朝向發展「自 有品牌 (OBM) 11 」的方向發展,並超越過去的代工 (OEM/ODM) 12 模式。然而在對 28 家系統廠商訪 問過程中 13,針對自有品牌與代工的對比,僅有兩家廠商展現出積極利用大陸市場發展自有品牌以及 市場通路的策略,其餘廠商的自有品牌與代工之比例在跨界投資前後並沒有明顯的不同,如下表中所 顯現的,這 28 家樣本廠商14當中有 14 家有自有品牌,但基本上這些廠商在其跨界投資之前就已經發展出自有品牌路線,而非為了拓展大陸內需市場而改變其代工發展策略,除了有兩家廠商積極轉型為 主打自有品牌之外15,另外 14 家廠商仍維持純代工製造的策略,這也顯示「代工模式」確實在這一波 資訊電子業跨界投資過程中進一步被延續,自有品牌率提升並不多 (表 2)。 表 2 資訊電子業兩岸空間分工:以 28 家系統廠商為例 北臺 蘇南 有 無 品牌 50% (14) 50% (14) 行銷/接單 100% (28) 43% (12) 研發/開發 100% (28) 54% (15) 採購 30.6%* 69.4%* 小量生產 79% (22) 100% (28) 大量生產 57% (16) 100% (28) 全球交貨 100% (28) 全球服務 93% (26) 7% (2)

ODM

OEM

EMS

GL

OBM

*依問卷調查推算之「採購權下放度指數」推估 延續代工模式推動跨界投資這個命題的另一個面向是臺商系統廠商持續維持與國際大廠的代工 合作關係,我們的問卷調查也顯示就系統廠商而言,「因應國外客戶要求」是其跨界投資最主要的理由 (表 3),而據訪談顯示這樣的考量往往著重在「成本降低 (cost down)」。雖然問卷也顯示「尋求大陸內 需市場」是第二個重要理由,但我們也發現理想與現實的落差,亦即雖然臺商系統廠商表現出拓展大 陸內需市場的渴望並表現在問卷結果上,但實際上能夠有效地切入內需市場的廠商並不多,我們發現 國際品牌大廠的代工訂單仍為現階段推動跨界投資之臺商系統廠商最主要的業務來源,而開拓大陸內 需市場有可能是下一階段臺商系統廠商的策略,但目前成效還不大。 表 3 資訊電子業臺商大陸投資理由16 全部平均指數 產品廠 核心廠指數 零組件廠 配套廠指數 因應國外客戶要求 0.55 0.61 0.48 尋求廉價勞工成本 0.51 0.57 0.45 尋求大陸內需市場 0.45 0.54 0.36 尋求大陸臺商市場 0.34 0.11 0.60 尋求廉價土地水電 0.30 0.26 0.33 尋求投資優惠減免 0.28 0.39 0.17 為配套廠,跟隨核心廠決策 0.26 0.07 0.48 尋求高技術人才 0.14 0.20 0.07 為核心廠,因應配套廠之外移 0.08 0.13 0.02 尋求本地技術合作 0.01 0.00 0.02 資料來源:整理自本研究問卷。而這種承接國際大廠代工製造訂單的合作關係基本上有其權力控制的一面,展現在國際品牌大廠 運用低價競爭的策略要求其臺灣代工夥伴赴大陸投資,換句話說,是在商品鏈當中擁有市場端優勢的 國際品牌大廠驅動了臺商系統廠商進行這一波跨界投資,這在筆記型電腦領域特別明顯,如同某位筆 記型電腦廠副總提到該公司為何到大陸投資的原因: 「…很簡單,cost,聽說到大陸去可以便宜 25 塊,我就要 cut 25 塊,你要不要去隨便 你…」 這樣的現象正展現出在全球商品鏈當中具有市場端優勢的國際大廠相對於掌有製造優勢的臺灣 代工廠的不對等權力關係,我們也發現國際品牌大廠與臺灣代工夥伴之間的不對等關係又因為臺商本 身為增加其製造優勢而擴大投資的策略被強化,國際品牌大廠一方面透過低價競爭的策略驅動臺商系 統廠商進行跨界投資,因此而來的供過於求之市場結構又有利於國際品牌大廠的議價能力,並運用臺 商系統廠商同業之間的價格競爭進一步把生產成本壓低,使得臺商筆記型電腦代工廠商的利潤被壓 縮,如同某位熟悉筆記型電腦市場的電子業總經理提到:

「…你們來大陸設廠,你們要把 cost 再降給我,Notebook 的人力成本只佔 total 成本 3%,大陸的人工成本大概是臺灣的五分之一,你要算 3% 給我,接下來又說,如果你們英 業達不做廣達說甚至可以不賺錢接單子,啊,廣達是這樣,那麼我比成本再降十塊錢給你 你要不要?你說這樣有賺錢嗎?阿嘟仔說拜託拜託我跟你搞關係,你如果今年不支持我我 今年就下臺,大家目前看起來營業額很漂亮,但利潤很低,這是臺灣人的悲哀…」

然而部分臺商資訊電子業者也正從純粹代工製造轉型,其中朝向「電子製造服務 (electronics

manufacturing services, EMS) 17」、結合原物料採購即是其中一個方向,例如精星科技在跨界投資之前

是採取 OEM 的經營模式,1998 年到華南地區投資時轉型採取 EMS 的模式,其中的差別在於前者是做 整個產品的代工,後者則是為客戶進行某個工序的加工,例如電路版的組裝 (PCBA),2000 年到華東 地區投資該公司後進一步發展為「連工帶料」,也就是掌握零組件的採購權,從外包 (subcontract) 轉 型為全製程服務 (turn-key),為客戶提供一站到位的代工服務,亦即客戶在產品研發、開發出來之後, 交由該公司加工,零組件由該公司負責選購,以快速量產而能佔有市場。朝向「電子製造服務 (EMS)」 的趨勢在某種程度上是與拓展自有品牌相反的策略,亦即利用本地以及全球的供應鏈而擴大製造以及 運籌的優勢,而不是發展自有品牌的市場渠道,例如緯創 (前宏碁)、力捷等曾經進入自有品牌市場的 廠商近來也轉型朝向「電子製造服務 (EMS)」模式。 此外,本研究的問卷調查也發現大部分臺商資訊電子業廠商也從商品鏈中段的「代工製造」逐漸 延伸至接近市場端的「全球交貨」與「全球服務」,如表 2 所示,這種逐漸朝向「全球運籌 (global logistics)」 發展的模式相較於純代工製造模式讓臺商掌握了較多的附加價值,也與國際大廠的合作關係更為密 切,然而同時的風險也會增加,我們將在後文進一步來闡述這樣的觀點。 2. 上下游廠商的空間聚集 第二個命題係強調資訊電子廠商在大蘇州地區的空間聚集與系統廠商持續運用外部化的供應網 絡而非將若干生產環節內部化、以及要求其就近設廠以便有效協調有密切關係,我們的問卷調查從兩 個面向來論證這個命題。首先,我們發現在受訪的 28 家系統廠商,有 9 家廠商有將若干物料或加工工 序予以內部化生產,顯示部分廠商在跨界投資時採取了部分垂直整合的策略,但這幾家廠商增加內部

化生產的比率並不高,據我們問卷的估計約為 4% 至 16%,平均約 10%,顯示這幾家廠商仍然相當程 度地有運用其配套廠商所提供的服務,其餘 2/3 的廠商在跨界投資過程中並沒有在企業內部增加新的 生產環節,此外我們在田野訪調中也觀察到在筆記型電腦產業中有部分臺商在產能無法承擔時將部分 製程 (如主機板) 外包的現象,可見運用外部化的供應網絡仍是這波跨界投資之資訊電子業系統廠的 重要策略。 其次,我們的問卷調查發現就零組件廠 配套廠而言,選擇大蘇州地區設廠的最大理由為「跟隨 核心廠決策」,可見核心廠 產品廠的選址對於後續相關配套廠的跟進設廠以及在空間上所展現的聚集 現象有重要的影響。然而從另一個角度來看,本研究的問卷調查顯示,對產品廠 核心廠而言,「本地 配套較完整」並非影響其設廠區位選擇的重要理由 (表 4),而且「國外客戶直接要求」的影響也不大, 我們認為這顯現出產品廠/核心廠在設廠選址行為上具有的相對自主性,換句話說,這些廠商能夠透過 生產網絡的帶動而創造出區位條件 (locational capacity) (Storper and Walker, 1989)。

依此推論,這些臺商資訊系統大廠的設廠決策就對於大蘇州地區之產業聚集有很大影響,那麼究 竟是什麼因素使得這些臺商大廠決定在大蘇州地區設廠呢?本文的問卷調查提供了一個重要線索,那 就是「政府行為較規範」是核心廠/產品廠設廠最重要的因素,其重要性遠高於成本考量與本地市場, 進一步解讀此項訊息,我們認為這顯示出關務的時效性與稅務的透明性對於電子業臺商講求「速度經 濟」的要求有極其重要的影響。而這方面我們就必須將地方政府的角色納入考量,例如在關務上蘇州 各級開發區為了能夠因應外商電子業眾多零組件通關上的繁瑣過程而致力於電子化關務運作的政策, 表 4 資訊電子業選擇大蘇州地區設廠理由18 全部平均指數 產品廠 核心廠指數 零組件廠 配套廠指數 政府行為較規範 0.45 0.48 0.43 投資優惠減免 0.32 0.37 0.26 尋求本地內需市場 0.31 0.28 0.33 勞工成本較低 0.27 0.37 0.17 生活機能與環境品質 0.27 0.35 0.19 尋求較便利的交通運輸區位 0.27 0.41 0.12 尋求本地臺商市場 0.25 0.09 0.43 本地配套廠較完整 0.22 0.30 0.12 為配套廠,跟隨核心廠決策 0.20 0.02 0.40 高技術人才較密集 0.18 0.24 0.12 土地水電較廉價 0.18 0.24 0.12 國外客戶直接要求 0.13 0.09 0.17 為核心廠,因應配套廠之外移 0.08 0.13 0.02 尋求本地技術合作資源 0.02 0.02 0.02 資料來源:整理自本研究問卷。

改變了東莞地區帶有計劃性生產色彩的合同手冊人工審批作業,而針對中大型廠商提出所謂的「大合

同」,亦即在固定時間內 (半年到一年) 對進出口的產品進行總核銷,而不是像東莞地區針對每筆生產

貿易之零組件與產品進行核銷 (亦即所謂的「小合同」) 19

,並建立了與廠商之間的 EDI (electric data

interchange,電子資料交換) 聯網監管。這樣的關務改革首先由蘇州工業園區開展20,並推廣到蘇州地 區各級海關,這對於講求速度經濟以及物料靈活調撥的臺商無疑是提供了相當有競爭力的生產環境, 如同某家掃描器廠商總經理提到: 「…以前不能做 MRP21,合同的問題啊,你現在備到 A 手冊去了,現在你 B 手冊要用 同樣的料,對不起,不能挪來用…現在有 EDI 聯網所以可以,以前我的備料手冊有 70 幾 本欸,同樣的料不能挪來用,怕有竄料問題…」 「…我們一年半前就進入 EDI,電子手冊一大本而已,全部料都進到裡面去,就沒問 題了…」 此外在稅務上大蘇州地區各級開發區也將各種稅費透明化,而且改變了華南地區針對「三來一補」 企業的「工繳費」制度 22,而逐漸將各級政府單位的收費規範化並併軌到具有統一標準的國家稅收體 系,使得臺商得以避免來自於地方的各種干擾。換句話說,蘇州當地地方政府對於營造有利於臺商電 子業發展的政策作為的確取到了一定的成果。 另一方面,從這種下游產品廠與上游零組件廠在空間上的聚集中可以觀察到解決生產過程中若干 不可預測問題之頻繁協調互動的優勢,空間的鄰近性的確有助於減少這些生產過程之協調互動所產生 的「交易成本」,如同某家系統廠商廠長指出: 「…如果你在我對面設一個廠,我就拉過來就好了,像 case,鴻凱在對面,為什麼他 最有競爭力?有問題一通電話三五分鐘就到了,連夜趕工就可以做好,如果你今天在臺灣, 你現在跟他講他可能聽不懂,email 傳來傳去還是有 lose,等到 Q 模做好、改好、坐飛機 或者坐船起碼三四天以上,報關進來,一個禮拜就沒有了…」 然而我們也觀察到這種基於空間鄰近性的上下游廠商之間的密切協調互動雖然在若干程度上是 建立在過去的交易關係與社會鑲嵌所蘊含的「信任」基礎上,但這並非唯一的組織間治理機制,我們 也看到越來越多的系統廠商逐漸強調價格機制的「市場化」交易治理模式,而上游零組件廠在空間上 的聚集基本上也有助於作為客戶端之系統廠的議價權力,換句話說,有助於形成「買方市場」,如同這 同一家系統廠廠長所述: 「…我們在這邊設廠,我希望我們的配套廠都來這邊,對我們來說 JIT 交貨最方便, 因為我們有很多選擇機會,例如說我買 floppy,我有五六個 source,誰對我最有利我就採 購誰的,現在質量大家都差不多,幾乎在比成本…」 進一步分析這個第二命題,我們試圖指出這種由產品廠 核心廠帶動上游零組件廠 配套廠一起 進行跨界投資的「母雞帶小雞」模式以及創造「區位條件」的能力其實反映出產品廠 核心廠相對於 零組件廠 配套廠在組織資源上之差異,核心廠可以運用階層式的權力支配以及市場化的競爭邏輯乃 至於社會鑲嵌關係要求、說服其零組件廠 配套廠配合進行跨界投資,而廠商規模的大小對於組織資 源的差異有相當的影響。產品廠 核心廠持續仰賴外部供應網絡的現象也進一步說明這種「區位條件」 的創造能力以及組織資源的差異明顯存在,反映在零組件廠 配套廠「跟隨核心廠決策」的跨界投資

最主要理由上。但是另一方面這樣的跨界投資也成為零組件廠 配套廠開拓新市場的一個機會,我們 將在後面進一步探討這個問題。 3.系統廠商的採購權下放度 第三個假說命題主要關注於臺商跨國企業內部的功能性分工與企業外部之組織網絡發展之間的 關係,基本的假說是隨著企業在蘇南地區之分支部門的量產 能力提升,以及供應商網絡的在地化聚 集,大蘇州地區的分支部門已經逐漸掌握到零組件的採購權,而這樣的功能性提升對於分支部門以及 其所在的區域所產生的影響則是進一步要探討的課題。 首先我們想要瞭解的是這些臺商跨國企業在蘇南地區之分支部門對於零組件採購的掌控權,以及 特定產品之零組件供應本地化的概況,主要的資料來源是對 28 家系統廠商的問卷調查以及企業訪談 23 ,我們設計了一套可以大致量化「採購權下放度 (P-index)」、「供應鏈本地化程度 (L-index)」以及「供

應鏈開放度 (O-index)」、「零組件對臺灣依存度 (D-index)」以及「陸商採用度 (M-index)」的估量方式,

受訪企業被要求就其主要產品之供應體系如何建立針對以下 9 個選項依據相對金額多寡給予 0 到 10 的評分: X1:由臺灣母公司負責採構,自臺灣進口 X2:由臺灣母公司負責採構,自臺灣、大陸以外地區進口 X3:由臺灣母公司負責採購,在大陸地區供貨 X4:由此地部門負責採購,自臺灣進口 X5:由此地部門負責採購,自臺灣、大陸以外地區進口 X6:由此地部門負責採購,採購自原外商供應商在蘇州附近地區設的廠 X7:由此地部門負責採購,採購自原臺灣供應商在蘇州附近地區設的廠 X8:由此地部門負責採購,在蘇州附近地區尋找、採購自新的臺商供應商 X9:由此地部門負責採購,在蘇州附近地區尋找、採購自新的陸商供應商 之後取其權重: Wi = Xi /

Σ

Xi 9i=1

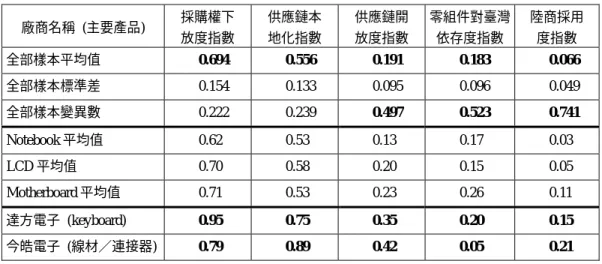

我們界定以下指數: 採購權下放度指數 (P-index) =W4+W5+W6+W7+W8+W9 供應鏈本地化指數 (L-index) =W3+W6+W7+W8+W9 供應鏈開放度指數 (O-index) =W8+W9 零組件對臺灣依存度指數 (D-index) =W1+W4 陸商採用度指數 (M-index) =W9 受訪的 28 家臺商資訊電子系統廠商之相關指數呈現如表 5,我們發現這七種產品類別 (筆記型電 腦、桌上型電腦、液晶顯示器、主機板、PDA、掃描器、數位相機) 的廠商「採購權下放度指數」平 均達到 0.694,顯示除了關鍵零組件由臺灣掌握之外,其餘零組件已逐漸由這些跨國企業在蘇南地區的 分支部門主導採購。而「供應鏈本地化指數」平均值為 0.556,顯示這七種產品類別的系統廠商約有「一半以上」的零組件可以在大蘇州地區得到供應。 表 5 臺灣資訊電子系統廠商大陸生產供應鏈相關指數 廠商名稱 (主要產品) 採購權下 放度指數 供應鏈本 地化指數 供應鏈開 放度指數 零組件對臺灣 依存度指數 陸商採用 度指數 廣達電腦 (Notebook) 0.40 0.45 0.10 0.15 0.05 仁寶電腦 (Notebook) 1.00 0.50 0.13 0.19 0.00 緯創電腦 (Notebook) 0.00 0.53 0.00 0.11 0.00 英業達電腦 (Notebook) 1.00 0.67 0.00 0.00 0.00 名碩電腦24 (Notebook) 0.55 0.50 0.14 0.14 0.05 華宇電腦 (Notebook) 0.75 0.50 0.31 0.31 0.06 大將電腦25 (Notebook) 0.76 0.53 0.24 0.24 0.06 志合電腦 (Notebook) 0.58 0.58 0.17 0.33 0.08 倫飛電腦 (Notebook) 0.50 0.55 0.10 0.10 0.00 華碩電腦 PC 廠 (PC) 0.62 0.52 0.21 0.21 0.10 大同電腦 (PC) 1.00 0.80 0.27 0.13 0.13 明碁顯示器 (LCD) 0.63 0.78 0.26 0.07 0.07 仁寶顯示器 (LCD) 0.75 0.38 0.13 0.25 0.00 大同顯示器 (LCD) 1.00 0.77 0.31 0.08 0.08 新寶顯示器 (LCD) 0.60 0.60 0.24 0.14 0.12 美齊顯示器 (LCD) 0.82 0.67 0.30 0.24 0.06 瑞軒顯示器 (LCD) 0.45 0.40 0.09 0.05 0.01 凌達顯示器 (LCD) 0.65 0.50 0.08 0.25 0.00 明碩主機板 (主機板) 0.67 0.41 0.07 0.30 0.04 微盟電子26 (主機板) 0.60 0.64 0.14 0.23 0.05 羅禮電子 (主機板) 0.82 0.61 0.46 0.36 0.18 精星電子 (主機板) 0.75 0.44 0.19 0.25 0.13 昆達電腦27 (PDA) 0.65 0.33 0.20 0.33 0.07 英華達 (PDA) 0.75 0.56 0.17 0.11 0.06 全友電腦 (掃描器) 0.70 0.55 0.20 0.10 0.10 虹光精密 (掃描器) 0.74 0.61 0.26 0.16 0.10 力捷電腦 (數位相機) 0.88 0.75 0.33 0.08 0.15 天瀚科技 (數位相機) 0.84 0.52 0.24 0.36 0.08 資料來源:整理自本研究問卷調查。

表 5 臺灣資訊電子系統廠商大陸生產供應鏈相關指數 (續) 廠商名稱 (主要產品) 採購權下 放度指數 供應鏈本 地化指數 供應鏈開 放度指數 零組件對臺灣 依存度指數 陸商採用 度指數 全部樣本平均值 0.694 0.556 0.191 0.183 0.066 全部樣本標準差 0.154 0.133 0.095 0.096 0.049 全部樣本變異數 0.222 0.239 0.497 0.523 0.741 Notebook 平均值 0.62 0.53 0.13 0.17 0.03 LCD 平均值 0.70 0.58 0.20 0.15 0.05 Motherboard 平均值 0.71 0.53 0.23 0.26 0.11 達方電子 (keyboard) 0.95 0.75 0.35 0.20 0.15 今皓電子 (線材 連接器) 0.79 0.89 0.42 0.05 0.21 資料來源:整理自本研究問卷調查。 而為了瞭解採購權下放度與供應鏈本地化之間的發展關係,我們以相關係數法的計算方式來衡量 諸指數之間的關係28 (表 6),經分析發現這 28 家樣本廠商的採購權下放度指數與供應鏈本地化指數呈 現正相關,PEARSON 相關係數為 0.46,R-Square 達到 0.22,進一步解讀這項訊息,我們認為臺商跨 國企業對於在蘇南地區之分支部門的採購權下放程度的確與蘇南地區供應商日趨聚集、完整有互相強 化的關係。而我們也認為這樣的互相強化關係受到蘇南地區作為臺商資訊電子系統廠商的主要量產基 地的發展趨勢而進一步得到加強。 從跨界投資的歷史階段來看,根據我們的田野訪查發現,幾乎所有的系統廠商在跨界投資初期大 部分的零組件及原物料採購都由臺灣總部負責,一方面是蘇南地區在過去零組件供應廠商並不多,二 方面也是跨國公司在此地的分支部門相關功能性組織尚未部建完成,例如直到 2003 年 4 月另一家筆記 型電腦廠商倫飛的所有原物料以及零組件均由母公司統籌採購,然而另一家跨界投資設廠時間較久的 表 6 生產網絡諸指數的相關係數 PEARSON 係數 R-Square 採購權下放度 供應鏈本地化 0.46 0.22 採購權下放度 零組件對臺灣依存度 0.11 0.01 採購權下放度 供應鏈開放度 0.46 0.22 採購權下放度 陸商採用度 0.30 0.09 供應鏈本地化 供應鏈開放度 0.49 0.24 供應鏈本地化 零組件對臺灣依存度 -0.42 0.17 供應鏈本地化 陸商採用度 0.45 0.21 資料來源:整理自本研究問卷調查。

筆記型電腦廠商—大將電腦已經在較基本的機構件以及被動元件部分由本地分支部門負責,如同該公 司採購經理指出: 「…這邊就可以認證、包括 survey 廠商,會去看看工廠規模、品質狀況、管理、配合 狀況,以及送樣..」 採購權下放的程度也反映在大蘇州地區有越來越多系統廠商採取「進料加工」而非「來料加工」 的運作模式,基本上「來料加工」是由客戶指定所有的零組件給負責代工製造的廠商,一批原材料進 來、生產完之後可說 100% 跟著產品出去,而這種模式是在華南地區較為普遍的模式,通常意味著由 臺灣部門負責接單、統籌所有的零組件採購,再交由在大陸的製造部門負責生產。然而在華東地區較 為普遍的是「進料加工」,由在大蘇州地區的分支部門負責大部分的零組件採購,不同於「來料加工」 的是材料之間是可以靈活調度的,不是生產某批產品所需採購的物料僅能用在這批產品上,而「進料 加工」的運作模式也使得在大陸的分支部門掌有更大的採購權以及調度空間,這當中上面提到的地方 關務電子化等改革措施也起到一定的作用。 從以上的討論可以支持第三個分析性假說,亦即我們認為隨著臺商資訊電子系統廠跨界投資的時 間進展、在蘇南地區之分支部門的量產能力提升、供應商網絡的在地化聚集以及地方關務的改革,大 蘇州地區的分支部門已經逐漸掌握到零組件的採購權,而且這又對於本地供應體系的完整有正面的影 響,將會增加上游零組件供應商進一步跨界投資的動力,換句話說,跨國公司在本地的採購權下放度 與本地產業體系的成熟有正向、雙向的影響作用。 此外,就若干受訪企業所點出的「設 (設計)、購 (採購)、產 (生產)、銷 (銷售)」之生產環節而 言,蘇南地區分支部門的採購權力逐漸增加除了反映出蘇南作為主要量產基地的發展趨勢之外,設計 能力的發展也值得重視,例如某系統廠總經理即指出,該公司的採購是跟隨產品開發計劃 (project) 而 定,在空間分工的架構下,由本地部門負責設計、生產的產品之相關零組件採購即由本地部門負責, 這也意味著越多比例的產品在蘇南地區設計,其由本地分支部門負責採購的比例也就越大,也因此採 購權下放的增加程度可以部分反映出本地分支部門在研發、開發上的能力進展。 4. 生產網絡的開放度 其次就生產網絡的開放度而言,第四個假說命題主要論證上下游生產網絡的開放度隨著本地化產 業體系的完備而有所增加,首先我們以衡量廠商到大蘇州地區投資後在本地開發出來的新供應商 (包 括臺商與陸商) 比重之「供應鏈開放度指數 (O-index)」來分析,發現受訪的 28 家七類系統廠商的平 均值為 0.191,這個數值相對較低,只有傳統電腦周邊產業的一半左右 (以表 5 中的達方、今皓做比較), 顯示跨界投資之前既有的供應商網絡對於核心廠 產品廠還是相當重要,受訪廠商都表示其跨界生產 的建立或多或少都有自臺灣帶來配套廠。例如某家筆記型電腦廠商副總即表示該公司在華東地區部門 的配套廠商大多是在臺灣有業務合作關係,只有像包材這種最簡單的材料才在當地尋找新的供應商。 生產網絡的開放與否部分受到產品特性的制約,例如就筆記型電腦而言,基本上各廠商開發之機 型所需要的零組件具有專殊化的特性,共通性較低,而這也是筆記型電腦與桌上型電腦最大的不同, 而這也使得筆記型電腦廠商在較關鍵的零組件上往往著重對於既有供應商的輔導,而不是去開發新 的、具有成本優勢的供應商,反映在表 5 中的「供應鏈開放度指數」較 LCD 以及主機板廠商為低,平 均只有 0.13,例如某筆記型廠商副總提到:

「Notebook 是比較個性化產品,跟 PC 還是有蠻大的差異,所以各家設計的、搭配廠 商幾乎都很不一樣,像 PC 大概到市面上賣的標準的東西拼一拼就可以裝,Notebook 的東 西各家做的還是沒辦法共用,譬如說 LCD 面版也不能把這個廠牌的換到另外一家,這是他 跟 PC 最大的差異,所以我們在供應商這部分相對的我們有一些長期配合的,因為他比較 個性化,所以要換一個廠商因為都是要從頭開始,在公司的立場上跟策略上我們是希望去 培植跟我們配合的比較好的、長期的,把品質作起來…Notebook 有他比較特殊的地方,經 常去換並不見得是好事情,原則上如果現有的供應商作得比較不好我們先用輔導的方式, 去改善整個系統整個品質,去換廠商是最不得已或是最後的手段…」 然而隨著系統廠商內部採購權力的下放以及本地供應體系的完備,這兩個機制將使得生產網絡的 開放度有增加的趨勢,首先如同表 6 所顯示,「採購權下放度指數」與「供應鏈本地化指數」和「生產 網絡的開放度」乃至於「路商採用度」皆呈現正相關。其次就採購權下放度與生產網絡的開放度而言, 某家筆記型電腦廠商即表示隨著該公司在華東部門逐漸掌握採購權力,該公司下一階段目標是尋求電 子材料以及被動元件類的本地化供應,因此這家公司也正在尋找這一類的供應商,其中不排除尋找陸 商的可能。 至於本地供應體系完備影響生產網絡之開放度最明顯的例子為英業達集團,該企業過去在對東南 亞投資時曾經組織過一個名叫「英協會」的供應商社群團體,並仰賴這個供應商網絡的零組件供應, 然而在華東地區的分支部門現階段則採取開放式採購的策略,逐漸開發新的就近供應商,不再強調對 既有供應商網絡的採購,「英協會」在華東地區也不復過去的凝聚力。此外如另一家生產掃描器的大廠 全友在跨界投資時就沒有帶來在臺灣的供應商,而就近利用大蘇州地區的供應商網絡。 隨著大蘇州地區上下游生產體系的逐漸完備,我們認為新的廠商間新的交易關係也正在形成,雖 然有部分廠商對其重要供應商採取入股的方式而希望能夠穩固供應來源,但據我們的了解這些供應商 仍然可以自由地接其他公司的訂單,而非完全封閉於主要客戶的訂單來源,使得大蘇州地區的上下游 生產網絡有進一步開放的可能。 5. 兩岸的空間分工模式 最後就兩岸分工而言,我們關注的是在接單 行銷、研發/開發、關鍵零組件採購以及小量生產、 大量生產等環節中的空間分工與整合模式,以探討是否資訊電子業臺商仍舊維持「臺灣接單、大陸生 產」的分工模式。 在接單 行銷階段,受訪的 28 家系統廠商當中有 16 家維持臺灣總公司負責接單以及策略規劃的 模式,而大蘇州地區的部門專做生產,其分工模式大致是透過臺灣總公司的業務單位作為與客戶接觸 之窗口,客戶發出訂單訊息之後由臺灣總部轉給在大陸的生產部門,然後由生產部門報價回去,在確 定接到訂單訊息之後再由大陸部門的產銷單位跟客戶洽談具體的數量與交期,例如某家筆記型電腦廠 商即提到這種分工模式: 「…像 Toshiba 跟我們談的是說我這個 project 是 250K,可能三個月、四個月以內要, 我這邊就開始報價…決定要不要給我們要看報價,這邊要 pass 給臺北,最終的決策還是在 臺北,不可能再放到這邊…」 至於為何這些廠商華東地區之分支部門不負責接單,某家筆記型電腦廠商副總表示是為避免接單

渠道產生重複或衝突,而由臺灣部門維持既有與國外客戶接洽的組織分工。另一家系統廠商副廠長則 表示接單過程可能牽涉到若干技術層面的處理,而臺灣相對較華東具有優勢,如同他所提到:「…電腦 設計牽涉蠻多的,臺灣的環境還是比較成熟,不管是在彈性、速度上面,比較能夠獲得技術上的支援 以及廠商的 support…」。不過我們從對其他廠商的訪談發現接單階段的地點對於生產部門的活動並沒 有明顯的影響,主要是接單之後客戶有若干需求變動的問題,而這部分的溝通則可以跟研發、生產部 門直接溝通,而不必再透過臺北總部的業務部門。換言之,「臺灣接單」的重要性就實際生產活動的分 工而言並不若研發、開發階段與客戶之間的溝通運作來得重要。 在受訪的 28 家系統廠商中有另外 12 家廠商表示在大陸的分支部門已設有業務、行銷單位而具有 接洽訂單或新開發客戶訂單的功能,使得臺灣和大陸兩邊的部門都可以接單,除了實質上的業務接洽 之外,臺灣部門還具有與國外客戶互動上之象徵性意義,以顯示對於客戶的重視,但實際上在大陸之 分支部門在接單階段已逐漸可以獨立作業,例如某家個人電腦廠商實際與國外客戶的議價以及產品規 格的溝通都可由在大陸的分支部門負責,而另外一家在華東地區投資歷史較久 (超過 10 年) 的資訊電 子系統廠商則已經採取「雙營運總部」的策略,換言之,這些廠商的案例顯示「臺灣接單、大陸生產」 的分工模式已經有所轉變,臺商在大陸的分支部門已經逐漸發展出獨立接單的功能。 就研發/開發階段而言,受訪的 28 家系統廠商當中有 15 家在大陸的分支部門具有研發/開發的功 能,顯示這部分的組織建立已逐漸成為一個趨勢,但是大多數受訪企業的研發/開發重心仍然在北臺地 區,而且據部分在大陸成立研發部門的受訪廠商表示臺灣的研發部門對於新產品開發的敏感度要高於 大陸部門,而且臺籍研發人員大多不願意到大陸發展,使得在研發/開發階段這些臺商相當程度仍然要 仰賴在臺灣的部門。 對於 15 家在華東地區設有研發部門的系統廠商而言,現階段兩岸在研發/開發階段的分工依據各 家廠商的發展速度大致有三種模式,首先是大陸的研發部門僅屬於支援臺灣性質而不具獨立運作能 力,這個模式表現在例如筆記型電腦領域某家廠商在大陸主要是進行機種的測試,以及部分零組件 (如 主機板、晶片組) 的局部調整;其次是大陸與臺灣的研發部門在產品開發的層次上做區隔,大陸偏重 既有、低階產品的修改、開發,臺灣則規劃更進一步的高階產品,例如某家在三年多前在大陸成立研 發部門的筆記型電腦廠商副總提到: 「…我們這邊因為像我們臺灣開發的產品,就跟車子改款一樣,譬如說主機板要重新 再設計,從低階到比較高階,或者是在原有的背景上再去做一些修改,能夠讓這個產品能 夠因應後面半年的市場,這個我們已經做了而且已經有機種進行量產…」 第三種模式則是大陸的研發部門已具有獨立開發新產品的能力,而和臺灣的研發部門平行發展, 特別是大陸的軟體人才已被某家深耕華東十餘年的系統廠商加以利用,而和臺灣的硬體開發能力結 合,該公司總經理提到: 「…根據不同的 project 決定應該在哪裡設計、生產,例如手機,因為軟體含量蠻重要, 先期的軟體設計跟先期的硬體設計都是在大陸、臺灣負責生產,像 PDA 的話或一些 ODM 的 case 是臺灣設計大陸生產…」 另外一家資訊系統廠商也同樣利用著大陸的軟體開發能力與臺灣的硬體開發做結合,這家產品領 域包括筆記型電腦以及手機、PDA 的公司在研發以及生產上的空間分工值得一提,基本上該公司的硬

體研發部門在北臺地區 (包括新竹科學園區、內湖輕工業園區、林口華亞園區以及民生東路總公司), 並在上海成立一家具有 200 名研發人才的公司專做筆記型電腦軟體開發以及手機和 PDA 運用的無線通 訊技術,在新竹科學園區和昆山設有小量生產、試產中心,筆記型電腦和主機板的量產基地在華南順 達,PDA 和手機的量產則在昆山,可見這家公司正利用著兩岸在研發和生產上的優勢而創造出該公司 的競爭力,而大陸的軟體研發潛力也能夠使得臺灣的硬體研發能力得到進一步的延伸。 至於在採購階段,如前所述,隨著大蘇州地區供應體系的逐漸完備,這些系統廠商在大陸的分支 部門逐漸掌握大部份的零組件採購權,然而採購權的下放趨勢並不意味著臺灣的重要性已經被大陸取 代,如同表 6 所顯示的,「採購權下放度指數」與「零組件對臺灣依存度指數」的 PEARSON 相關係數 為 0.11,並沒有明顯的負相關性,我們在企業訪談中也發現臺灣的企業總部仍舊掌握著較關鍵的零組 件採購權,例如某家系統廠商的採購部門主管即提到: 「…策略性材料由臺灣總部跟供應商談價格,比如 INTEL,談好價格之後價格 pass 給我們,我們這邊下單過去,因為有很多 IPO 都在臺灣,我們這邊只是下單、交貨…」 關鍵零組件之所以需要由臺灣的總部負責採購可歸納為兩個理由,首先是這些關鍵零組件 (例如 DRAM、CPU) 往往具有市場價格變動快以及單價高的特質,通常需要採取「預先採購 (initial purchase, IP)」的策略,與一般零組件採購不同的是,這樣的採購方式類似於期貨的投資操作,需要對於產品的 發展方向以及市場變動具有高度的敏感度,如同某家顯示器廠商副總提到:

「…什麼叫 IP,IP 就是剛開始你要跟人家定那些 purchasing agreement、logistic agreement、quality agreement,MP 的人就是在做 follow up 而已,前面寫得清清楚楚的話, 後面誰來違反誰來就開除掉…」 這樣的採購方式牽涉的風險更高,如同某家個人電腦廠商廠長就曾表示:「例如以前我們在搶 panel 的時候,搶了一萬片,一個月跌了 100 塊你就虧了 100 萬…」,所以通常是由較資深的採購人員來負責 做 IP,以能夠掌握到更具有價格競爭力以及及時交貨的零組件供應。北臺區域相對聚集了更多的關鍵 零組件代理商、市場訊息以及採購人才,因此較大蘇州地區在關鍵零組件的 IP 上更具有優勢,而且關 鍵零組件的採購往往需要和研發部門密切結合,以掌握零組件發展的特性,而量產部門往往僅是扮演 著追隨者的角色,這也是北臺地區具有優勢的一個面向,如同某家顯示器廠商副總提到: 「…像 panel、IC 不是臺北決定由誰來決定?因為 RD 也在那邊,他知道 technology selection, 所謂的 TQRDC 就是 technology, quality, respond, delivery, cost, technology 就包括 product trend、technology trend,那些 MP 的哪知道…」

臺灣總部負責關鍵零組件採購的另一個理由則是因為總部在企業間互動的階層性優勢,這涉及到 關鍵零組件的「聯合採購」策略,例如某家在全球具有多個生產部門的資訊電子企業集團就由在臺灣 的總部直接和 INTEL 總部洽談該集團整年度所需要的晶片組,不過這個理由並不若「預先採購 (IP)」 來得重要,臺灣的企業總部僅是做彙整以及分派,主要的採購需求仍由各分支部門提出。 現階段臺商系統廠商在大蘇州地區的部門雖然也逐漸發展出做「預先採購」的功能,但僅限於如 被動元件等較低階的零組件,主動元件以及關鍵零組件 (key parts) 仍然是由臺灣的總部決定,至於關 鍵零組件採購權往大蘇州地區轉移的趨勢,各家廠商的看法不一,由於變動速度相當快,目前尚難看 出較明顯的趨勢。

最後就生產階段而言,受訪的 28 家系統廠商都在大蘇州地區設置量產部門,並且都具有小量生 產 (試產,pilot run) 的功能,這顯示蘇南地區已成為臺商資訊系統廠商主要的量產基地。然而這並不 意味著臺灣部門的生產機能已經被大陸部門所取代,這 28 家系統廠商中有 16 家廠商在臺灣的部門仍 具有量產的能力,例如某筆記型電腦廠商即採取由臺灣部門負責自有品牌的量產、由大陸部門負責國 外客戶之代工量產的分工模式。而且大部分的廠商在臺灣仍維持著小量生產的試量產 (pilot run) 功 能,例如另一家筆記型電腦廠商在臺灣的研發部門所開發之機型的試量產都在臺灣進行,在大陸所開 發的機型則在大陸進行試量產。 從以上的分析中我們認為「臺灣接單、大陸生產」的分工模式已經有所轉化,蘇南地區已成為主 要量產基地,而且蘇南地區的研發/開發能力正逐步建立,其中以手機、PDA 之軟體開發能力發展最快, 筆記型電腦領域也逐漸從測試發展到開發低階產品,此外蘇南地區的採購本地化趨勢發展迅速,除了 關鍵零組件的 IP (initial purchase) 在臺灣運作之外,大部分的零組件採購已可以在本地完成,然而我 們也發現北臺地區仍掌有小量生產以及高階產品的部分量產能力,這樣的發展趨勢也顯示兩岸資訊電 子產業的分工/整合趨勢更趨於繁複,從單純的垂直分工轉為面向更廣的水平合作。

在地供應體系之交易治理結構

在上一節當中,我們初步論證了資訊電子廠商在大蘇州地區的空間聚集與系統廠商持續運用外部 化的供應網絡以及要求其就近設廠以便有效協調有密切關係,為了進一步論證本文的核心分析性假 說:「生產網絡的跨界拓展也交織著組織間的權力運作,並導致組織治理模式發生改變,產業聚集體當 中廠商間治理結構之互賴性的本質不能脫離全球生產網絡中的不對稱權力關係,而這是影響地理工業 化的重要環節」,接下來我們再從兩個面向切入探討,首先先就大蘇州地區系統廠商與其供應商之間的 交易治理結構進行討論,其次再針對系統廠商的全球運籌模式以及其和國際大廠客戶的關係進行分析。 大蘇州地區的系統廠商與其供應商之間的交易治理結構有幾個特徵,首先是零組件廠需要經過系 統廠商一定的認證制度,進入到系統廠商的供應商名單 (approve list, AVL) 之後,才有可能產生進一 步的實際交易行為。資訊電子類零組件的使用與產品特性有很大的關係,例如涉及安全規格的問題, 使得零組件的共通性不若一般工業材料高,而往往需要經過廠商的送樣、檢驗等層層關卡之後才可以 進行「買料」,通常技術含量越高的零組件之認證過程會越嚴謹,系統廠商在認證過程當中也會對於零 組件的特性設立若干的規格讓供應商去遵循。這種基於認證制度的交易治理結構可被理解為一種「制 度性信任」的機制 (Shapiro, 1987; 陳東升,1999),基本上系統廠商是透過客觀的評估方式建立起對於 供應商的信任關係,而不過份依賴基於人際關係的社會特質信任。這樣的交易治理機制有兩個重要意 涵,首先是有助於發展出長期配合的交易關係,或者從另一個角度來看,既有的交易關係對於往後的 繼續採購行為有一定的影響,如同某家網絡設備廠商總經理談到:「key parts 我們會做長期合作,譬如 說 power,對產品品質影響比較大的我們會長期培養」,其次是這樣的認證制度與相關規格的設定對於 供應商的技術軌跡發展有相當的影響,容易形成與系統廠商客戶之間的技術共同發展,因此系統廠商 對於陸商的採購過程也可視為一種技術轉移、擴散的過程。從另一個角度來看,生產網絡的開放度有 助於供應商接收來自不同廠商技術來源的知識 (包括成文與不成文、會意化的知識),而本研究觀察到的生產網絡日趨開放的趨勢將有助於大蘇州地區的技術擴散。 上述這種建立在認證制度上的制度性信任治理機制是比較具有普遍性的,不獨是大蘇州地區的特 徵,然而我們注意到對大蘇州地區這種由新一波資訊電子系統廠跨界投資所驅動、形成的產業聚集區 的交易治理結構有第二個特徵,我們稱之為「買方零庫存」的治理結構。這樣的治理結構來自於大蘇 州地區的零組件供應商必須根據系統廠商客戶的市場預測 (forecast) 來供貨,交貨期進一步被要求要 更準確以及更為縮短,零組件供應商的業務部門與其系統廠商客戶之間的溝通需要很密切,然而受到 下游市場波動大的衝擊,以及臺商系統廠商「接單生產」的特性,加上部分關鍵零組件跨界運籌所產 生的不確定性 29,臺商系統廠商開給零組件供應商的市場預測通常準確性不高,而往往供應商必須自 行吸收庫存的壓力。這樣的治理結構基本上反映出零組件買主與供應商之間的不對等權力關係,以及 大蘇州地區以代工製造為主的系統廠商被其下游國外客戶進一步擠壓的低獲利空間,在各家系統廠商 紛紛將庫存壓力轉移到零組件供應商的情形下,零組件供應商實際上承受了下游市場波動的風險,如 同某家系統廠商總經理提到:

「…有一些 key parts 的 lead time30

,事實上有很多是量身定做的,不是 commodity 的 產品,所以會有 lead time,有 lead time 就產生風險,可是市場訊息萬變的,所以你的風險 是不是要轉嫁到你的下游,你的客戶把風險轉嫁到系統業者,系統業者把風險轉嫁到下面 去…」 「買方零庫存」的交易治理結構體現出系統廠商對其零組件供應商具有「階層式控制」的面向, 具體反映在系統廠商對其供應商要求「即時供應 (JIT)」的策略上,大部分受訪的系統廠商都認為推動 「即時供應」是應該要走的路 31,但具體的執行程度有所不同,例如某家生產鍵盤的廠商就以是否能 夠達成「即時供應」來作為選擇供應商的先決條件。為了鞏固與系統廠商客戶的關係,部分零組件供 應商更進一步發展成為客戶的 hub 廠,這樣的前提是接受客戶「零庫存」的要求並完全配合客戶的市 場預測來供貨,在營運管理上形成所謂「供應方庫存管理」(VMI, vendor managed inventory; SOI, supplier

owned inventory) 的模式32,但這樣的策略同時也吸收了市場波動的風險,對於供應商的倉儲管理形成 更嚴峻的挑戰。若干廠商則採取較為折衷的作法,例如某家印刷電路板廠商的「即時供應」策略是客 戶開放倉庫的存貨讓該公司瞭解,若低於安全存量就自動送貨而不要等到缺貨再下單,送進來的貨品 則等到實際用掉時才算錢。儘管有執行上的差異,但基本上「即時供應」對於供應商而言是「鞏固客 戶關係」與「吸收庫存成本」之間的策略選擇,而「零庫存」的交易治理結構無疑是由買方來主導, 由供應商方面來承擔庫存風險,如同某家系統廠商總經理提到:

「…JIT 都是一些口號,重點還是如何避免庫存,要做東西都會有 lead time,前置時 間,只要有 lead time 就會有庫存的風險,理論上應該是由下單子的一方來承擔,照 OEM、 ODM 的精神,以前的遊戲規則是江湖以前有道義,但曾幾何時江湖已經沒有道義了…」 在這樣的治理結構下,為了提升競爭力,臺商零組件供應商與其系統廠商客戶乃至於蘇州地區海 關之間逐漸建立起「企業資源規劃 (enterprise resources planning, NRP)」33的資訊網絡連結,透過建立

起諸如網絡倉庫 (web hub) 等電子化交易平臺來進行零組件的採購,透過這樣的資訊系統,系統廠可 以將一定期間內所需要的物料以及各家的配額傳達給各個供應商,以確保零組件的即時供應 (on time deliver, OTD)。這樣的電子化技術平臺有助於系統廠商提升倉儲、物料管理的效率,但基本上並不改

變「買方零庫存」之交易治理結構所內涵的不對等權力關係,甚至系統廠商可以透過網絡上的採購額 度分配來要求供應商提供庫存資訊並主導市場訊息,進而掌握更大的資訊優勢以及議價空間。 我們也發現許多大蘇州地區的系統廠商採取了競爭式的採購策略,引入更多的供應商 (包括陸商) 進入其採購名單 (AVL) 中,每項供應產品維持二到三家廠商,並導入供應商之間的價格競爭,而不依 賴某一家供應商作為其主要供應來源,甚至淘汰了部分無法在成本上降低的既有臺商供應商,這樣的 採購策略也反映在本研究問卷調查所顯示的「生產網絡開放度」有增加的趨勢上。競爭式採購策略在 某個程度上是與「買方零庫存」的機制相配合的,目地在於增加供應來源以減少系統廠商的「前置時 間 (lead time)」34,避免發生趕料時無法即時供應的窘境。部分臺商系統廠商也運用大陸幹部擔任採購 部門主管,除了希望透過陸商的網絡能夠找到更廉價的供應來源之外,這樣的策略似乎意味著系統廠 商有意塑造與供應商之間的不對等權力關係,據部分供應商表示臺商系統廠商在大陸的部門對於零組 件供應的要求較臺灣更為嚴謹,訂定了許多新的規格,交由採購部門的陸幹來執行某些被部分供應商 認為不必要的規格要求,以強化系統廠商面對供應商在議價上的權力優位。 然而除了著重成本競爭力之外,臺商系統廠商對於零組件供應商的品質仍然相當注重,反映在系 統廠商組織體系中「供應商品質管理 (vendor quality assurance, VQA)」的制度建立,這樣的部門最早 是由 Dell 等國際大廠所提倡,並推廣至其代工伙伴,主要的職責是對於進入供應商名單 (AVL) 的零 組件廠商進行品質輔導與技術協助,強調零組件在供應商的工廠製造時就去控制品質,而不是等到進 料時後才去檢驗。這樣的品質輔導制度形成系統廠商與供應商之間交易治理結構的第四個特徵,通常 是與認證制度配套進行,在零組件供應商通過第一階段的認證之後,在實際交易與零組件採用之前需 經過供應商品管部門的技術輔導。供應商品質管理也在系統廠商內部形成與採購部門平行的組織,通 常採購部門著重的是壓低成本,而供應商品管部門著重的則是品質與輔導,雖然一般情形之下對於供 應商的採購是由採購部門主導,但品管部門會透過供應商的品質評比制度提供建議,甚至改變採購部 門的決策,如同某系統廠商的供應商品管課長就提到:「…有的時候如果真的不行我們還是會把他 disqualify,有的時候採購也會讓步,尤其是一些 OEM 的產品,我們就把客戶抬出來壓採購…」。這 樣由品管部門主導的交易治理結構反映出系統廠商與供應商之間的協力合作面向,對於供應商而言來 自系統廠商品管部門的輔導更是其技術提升的來源之一。 系統廠商與供應商的協力合作關係在某些情況下更提升至股份持有的程度,特別是系統廠商為了 穩固部分重要零組件的供應來源,而對於某些供應商加以投資入股,這樣的策略可視為系統廠商提高 垂直整合程度的一種表現,其中最明顯的案例即為液晶顯示器領域,因為液晶顯示器的液晶面板 (panel) 供應對於顯示器廠能否順利出貨影響甚鉅,所以例如明碁集團將該集團旗下之友達光電的後段組裝廠 轉移至蘇州,以就近供應明碁顯示器廠,而大同顯示器廠同樣也和另一家液晶面板廠中華映管有著股 份合作上的關係,並同樣設廠於吳江。在筆記型電腦領域也展現出對於重要零組件供應商家以投資入 股的策略,例如明碩電腦即在蘇州廠區內設立印刷電路板廠,以穩固該公司筆記型電腦廠和主機板廠 所需要的零組件,而包括華宇、廣達也或多或少都有採取類似的投資入股策略,以確保零組件供應穩 定而有效率。但在這樣的模式下,供應商卻得承擔因為具有濃厚的特定廠商色彩而不容易接到其他客 戶訂單之風險,所以並不是每家供應商都願意接受這樣的入股策略。 大蘇州地區系統廠商與供應商之間的交易治理結構還有第六個特徵,就是在面臨成本降低壓力下

更著重立基於信任關係的交易,並透過若干組織性監督機制來加以正式化,這樣的治理結構可被視為 「制度性信任」模式的一個面向,例如許多零組件供應商會自己對客戶進行徵信,對於信用不佳的客 戶 (特別是陸商) 往往要求現金交易,而另一方面對於具有信用的客戶則可以接受票期的延長,據我 們的訪談瞭解臺商系統廠商對其供應商的票期已經開到四個月到五個月之久,一般在臺灣的票期則是 60 天,而這樣長時間的票期反映出大蘇州地區廠商所面臨的下游市場成本競爭的壓力,因為從國外大 廠客戶開給臺商系統廠商在大陸部門的票期就已經是 120 天,這樣的成本降低壓力也層層反應到零組 件供應商部分,為了確保交易得以順利進行,許多零組件供應商更著重立基於「制度性信任」的關係。 從以上的討論可以發現大蘇州地區系統廠商與其供應商之間的交易治理結構交織著信任關係、協 力合作、股份合作、階層控制與市場競爭等不同的模式,臺商之間基於信任的交易關係也在大蘇州地 區得到延續,其治理結構並非完全被市場化以及階層控制的模式所取代,而是透過正式化的機制而轉 化為更強調制度性信任關係,例如票期開長需要有一定程度的信任關係作為中介。此外雖然在這種買 主主導的交易治理結構下似乎不利於零組件供應商的發展,但我們觀察到若干供應商也發展出回應策 略,例如透過技術創新取得國際大廠認證,成為國際大廠指定的零組件廠商,或者致力於技術創新而 朝向更專殊的客製化產品方向發展。而交易治理結構在某些情況下也可能轉換成有利於生產者的一 方,特別是某些專殊化的零組件 (所謂的 single source) 以及在市場上容易缺貨的零組件 (如 panel), 這也導致部分系統廠商透過投資入股某些重要供應商的策略來穩定供應來源。此外更為嚴峻的經營環 境對於零組件供應商而言也是技術升級的機會,具體表現在生產管理上,如某家在東莞與蘇州都設有 生產據點的影音器材供應商即表示,該公司在蘇州與東莞之分支部門的營運效率有一定的差距,在東 莞,一般客戶會給較明確的交期,該公司在大蘇州地區與 IT 廠配套之後,由於交貨期被客戶要求要縮 短,而且必須根據客戶的「彈性」預測來備料或備成品,使得該公司的生產線與物料管理效率不得不 跟著提升。換句話說,零組件供應商亦正在這樣的治理結構下調整自身的發展策略,甚至在系統廠因 種種因素而缺料或趕料的情況下有爭取對自身有利之交易條件的空間。