影響中國大陸地方政府行政事業性

收費收入因素之實證研究

*

吳 文 傑

(國立政治大學財政學系副教授)摘 要

在中國大陸 1994 年分稅制實施之後,由於地方政府租稅收入不足以應 付所需支出,因此開始擴張預算外資金收入,其中又以行政事業性收費收入 占預算外資金收入的最大宗。過去農民被視為是行政事業性收費最大的負擔 者之一,因此中國大陸在 2000~2005 年當中,進行一連串農村稅費制度改 革。本文利用中國大陸 2005~2010 年省級跨時追蹤資料或稱縱橫資料(panel data),實證檢視在農村稅費改革之後影響各省行政事業性收費收入的因素。 綜合隨機效果模型(Random Effect Model)以及雙向固定效果模型(Two-way Fixed Effect Model)的估計結果,我們發現農村在行政事業性收費上面 扮演的角色不再重要。取而代之的是國內外企業,特別是以製造業為主的企 業,他們躍升成為主要的貢獻者。我們也發現地方政府的租稅收入短絀是行 政事業性收費收入擴張的重要因子。至於以往認為行政事業單位的人事退休 成本可能是造成行政事業性收費擴大的論點,並沒有獲得本文實證證據的支 持。這或許反映中國大陸在行政事業單位逐步精簡改革之後,這些公家單位 人事成本不再是地方政府需積極找尋財源的重要原因。最後我們發現沿海經 濟發展程度相對較高的省分,其個別省分固定效果較低;而偏遠且經濟發展 較落後的省分,其個別省分固定效果較高。這符合我們普遍的預期,也就是 說行政事業性收費收入對於偏遠落後省分而言是相對比較重要的補充性財源。 關鍵詞:稅費改革、行政事業性收費、預算外資金、租稅收入短絀 * * *壹、前 言

在 1994 年財政改革(fiscal reform)之後,中國大陸的地方政府因為分稅制度 * 本文曾發表於「中國大陸區域經濟不均衡發展之研究」學術研討會(台北:國立政治大學經濟政策研 究中心主辦,2011 年 12 月 23 日)。感謝國立政治大學邁向頂尖計畫的部分經費支出,使本研究得以 順利進行。(Tax-sharing system)的實行而喪失了過去所擁有的租稅主導權,所以以租稅收入為 主的預算內財政收入(budgetary revenue)不再是他們可以完全仰賴的收入來源。泝再 者,財政分權改革(fiscal decentralization)後地方政府必須承擔的財政支出責任也變 得更重,沴例如社會安全網等支出都逐年大幅增加,使得地方政府的預算內收入不敷使 用的問題日益嚴重,進而讓地方政府必須轉而逐漸依賴預算外資金(extrabudgetary fund)收入來補充財源。沊事實上,中國的預算外資金收入有點類似美國的非預算收入 ( off-budget revenue )。沝這 些 預 算 外 資 金 收 入 除 了 可 以 被 用 在 支 應 預 算 外 支 出

( extrabudgetary expenditure ) 之 外 , 也 可 以 被 用 來 支 援 預 算 內 支 出 ( budgetary

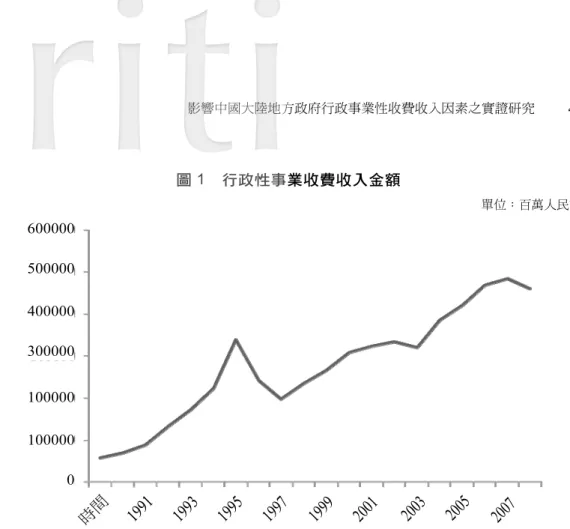

expenditure),因此越來越受地方政府的重視,其目前的金額已經大約是預算租稅收入 的一半以上。早期的預算外資金收入是以轄區內國營企業的利潤收入為主要來源,後 來則是以行政事業性收費的收入為地方政府預算外資金最大宗的收入來源,沀其目前占 的比重高達七到八成。泞 圖 1 與圖 2 顯示行政事業性收費收入在地方政府財政上面所扮演的重要性隨著幾 次重要財政改革而產生變化。在經濟改革開放以前,中國大陸採行的是中央計畫的財 政制度。在當時,由於地方政府並沒有財政自主權,所以行政事業性收費根本並不存 在。在 1978 年經濟改革開放的同時,中國大陸將其中央計畫的財政制度轉變為財政分 權制度,或稱財政自主制(fiscal responsibility system)。改革初期,當時預算外資金來

註 泝 Shaoguang Wang, “China’s 1994 Fiscal Reform: An Initial Assessment,” Asian Survey, Vol. 37, No. 9 ( September 1997 ), pp. 801~817; Le-Yin Zhang, “Chinese Central-Provincial Fiscal Relationships, Budgetary Decline, and the Impact of the 1994 Fiscal Reform: An Evaluation,” The China Quarterly, Vol. 157(March 1999), pp. 115~141; Shuanglin Lin, “The Decline of China’s Budgetary Revenue: Reasons and Consequences,” Contemporary Economic Policy, Vol. 18, No. 4(October 2000), pp. 477~490.

註 沴 不像先進國家大多由中央政府負擔,中國大陸的地方政府必須負責相對高比例的教育與社會安全支 出。例如,地方政府需負擔預算教育支出的 75%,公共醫療支出的 60%,失業保險支出的 60% 以及 退休金支出的 60%。

註 沊 Christine P. W. Wong, “Central-Local Relations Revisited: The 1994 Tax Sharing Reform and Public Expenditure Management in China,” China Perspectives, No. 31(July 2000), pp. 52~63;馬元燕,「稅制 改革後省及預算外收入膨脹的原因分析」,公共管理學報(哈爾濱),2005 年第 1 期,頁 49~55;李 婉,「中國式財政分權與地方政府預算外收入膨脹研究」,財經論叢(浙江),2010 年第 3 期,頁 24~30;王志剛、龔六堂,「財政分權和地方政府非稅收入:基於省級財政數據」,世界經濟文匯(上 海),2009 年第 5 期,頁 17~38。根據中國統計年鑑定義,預算外資金指國家機關、事業單位和社會 團體為履行或代行政府職能,合法收取、提取、和安排使用的未納入預算管理的各種財政性資金。 註 沝 Michael L. Marlow and David Joulfaian, “The Determinants of Off-Budget Activity of State and Local

Government,” Public Choice, Vol. 63, No. 2(November 1989), pp. 113~123; David Joulfaian and Michael L. Marlow, “The Relationship Between On-Budget and Off-Budget Government,” Economic Letters, Vol. 35, No. 3(March 1991), pp. 307~310.

註 沀 行政事業性收費是行政性收費與事業性收費的統稱。前者是由各級政府單位徵收的費用,而後者則是 由政府事業單位(例如公立學校、公立醫療院所、公立基礎維護單位等)徵收的費用。

註 泞 其他預算外資金來源還包括中小學學費收入,政府性基金收入、鄉鎮自籌資金、其他收入(彩券公益 金)等。

圖 1 行政性事業收費收入金額 單位:百萬人民幣 資料來源:中華人民共和國國家統計局編,中國統計年鑑 2011(北京:中國統計出版社,2011 年),頁 287。 圖 2 行政事業性收費比例占預算外資金收入比例 資料來源:同圖 1。 600000 500000 400000 300000 100000 100000 0 100 90 80 70 60 50 40 30 20 10 0

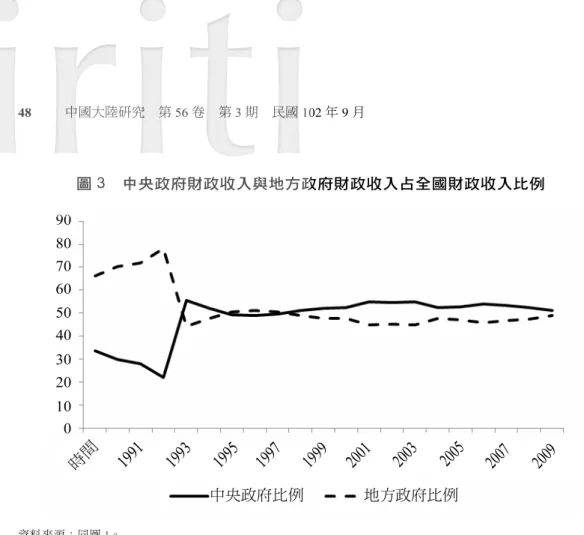

圖 3 中央政府財政收入與地方政府財政收入占全國財政收入比例 資料來源:同圖 1。 源主要是轄區內國營事業利潤留成的收入,泀所以行政事業性收費收入尚未扮演相當重 要的角色;它的金額在 1980 年代雖然持續成長但並不是特別大,而且占整體預算外資 金收入的比重也只有大約在 15%~20%左右。在 1993~1994 年分稅制(tax sharing)租 稅改革實施的初期,由於國營企業留成利潤收入不再屬於地方政府的預算外資金收 入,洰導致行政事業性收費收入變成預算外資金的主要來源,其比重突然躍升到 90% 以上。到了 1990 年代後期,由於預算外資金的來源多了一些項目(例如政府性基金收 入、鄉鎮自籌資金、以及其他收入),所以行政事業性收費收入的比重輕微下跌,不過 仍然都維持在 70%~80%左右。 為什麼行政事業性收費方式在分稅制實施之後能如此受到地方政府廣泛使用來擴 張財政收入呢?照理說,除了增加收費之外,中國大陸地方政府是可以透過增加稅 率、向中央政府爭取移轉支付、發行地方政府債券、以及向銀行借貸等替代方式來籌 措更多財源。不過由於他們並沒有加稅立法權以及發行地方政府債券權,所以這兩個 替代方式並不可行。另外,與行政事業性收費相比較,向中央政府爭取移轉支付,以 及向轄區銀行信貸都有其不受地方政府青睞的致命缺點。舉例來說,移轉支付的主要 缺點在於地方政府對於專款專用性質的移轉支付資金並沒有自由使用權。除此之外, 地方政府必須與其他競爭者角力爭取中央移轉支付金額,所以資金來源並不穩定。相 反地,地方政府對於行政事業性收費收入是有自由使用裁量權。因此從官僚體系所關 註 泀 國營事業利潤留成收入指的是地方政府在上繳部分利潤給中央之後可以保留的金額。 註 洰 地方國營企業的預算被獨立出來,直接由財政部支配。 80 70 60 50 40 30 20 10 0 90 中央政府比例 地方政府比例

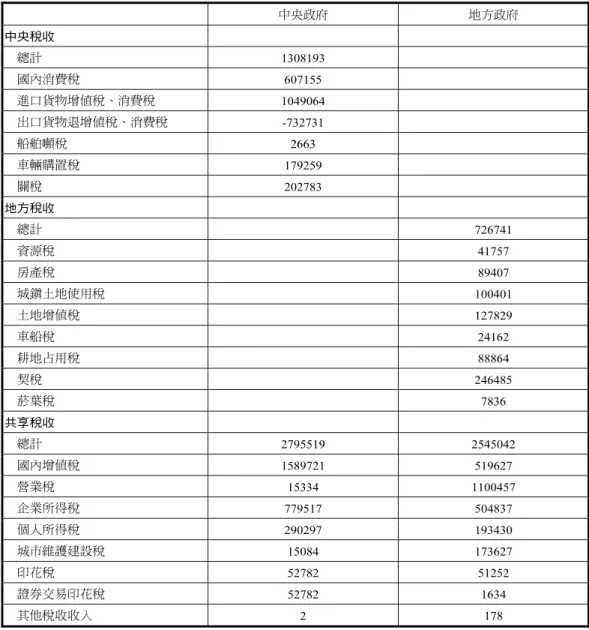

表 1 2010 年中央與地方財政收入主要項目 單位:百萬人民幣 中央政府 地方政府 中央稅收 總計 1308193 國內消費稅 607155 進口貨物增值稅、消費稅 1049064 出口貨物退增值稅、消費稅 -732731 船舶噸稅 2663 車輛購置稅 179259 關稅 202783 地方稅收 總計 726741 資源稅 41757 房產稅 89407 城鎮土地使用稅 100401 土地增值稅 127829 車船稅 24162 耕地占用稅 88864 契稅 246485 菸葉稅 7836 共享稅收 總計 2795519 2545042 國內增值稅 1589721 519627 營業稅 15334 1100457 企業所得稅 779517 504837 個人所得稅 290297 193430 城市維護建設稅 15084 173627 印花稅 52782 51252 證券交易印花稅 52782 1634 其他稅收收入 2 178 資料來源:同圖 1,頁 279。 心的自由裁量權的角度來看,地方政府顯然比較偏好以增加收費方式來增加收入。至 於銀行信貸的缺點則在於地方政府必須面臨償還債務本息的壓力。除此之外,地方政 府對於轄區內的銀行控制力越來越低,所以貸款來源也越來越不穩固。相反地,對於 地方政府以增加收費來提高收入的做法,轄區內的企業與人民並無法有效地加以約 束,因此只好被動地接受。除此之外,中央政府對於地方政府增加收費的行為也很難 加以管制,約束成效有限。從這個角度來看,地方政府偏好以增加收費來增加收入也 是蠻合理的。另一個令地方政府偏好行政事業性收費的理由是它可以解決因尚不完備

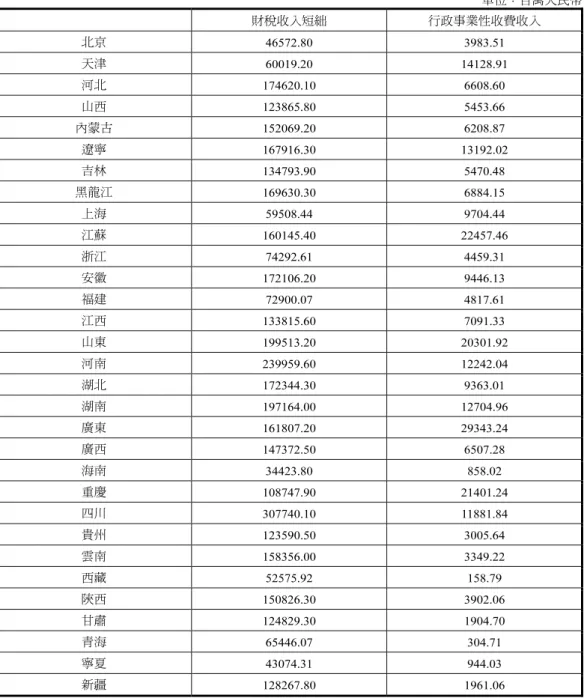

表 2 2010 各省市租稅收入短絀與行政事業性收費收入 單位:百萬人民幣 財稅收入短絀 行政事業性收費收入 北京 46572.80 3983.51 天津 60019.20 14128.91 河北 174620.10 6608.60 山西 123865.80 5453.66 內蒙古 152069.20 6208.87 遼寧 167916.30 13192.02 吉林 134793.90 5470.48 黑龍江 169630.30 6884.15 上海 59508.44 9704.44 江蘇 160145.40 22457.46 浙江 74292.61 4459.31 安徽 172106.20 9446.13 福建 72900.07 4817.61 江西 133815.60 7091.33 山東 199513.20 20301.92 河南 239959.60 12242.04 湖北 172344.30 9363.01 湖南 197164.00 12704.96 廣東 161807.20 29343.24 廣西 147372.50 6507.28 海南 34423.80 858.02 重慶 108747.90 21401.24 四川 307740.10 11881.84 貴州 123590.50 3005.64 雲南 158356.00 3349.22 西藏 52575.92 158.79 陝西 150826.30 3902.06 甘肅 124829.30 1904.70 青海 65446.07 304.71 寧夏 43074.31 944.03 新疆 128267.80 1961.06 說明:租稅收入短絀為預算支出減去租稅收入。 資料來源:同圖 1,頁 281~286。 的租稅制度所衍生的種種問題。例如,地方政府可以透過某些收費來充當對特定行為 的矯正性課稅。除此之外,他們也可以透過某些收費來籌措特定公共建設或服務的成 本,以符合使用者付費的原則。

除了因應地方政府財政短絀困境之外,行政事業單位的客觀需求也是另一個可以 用來解釋中國大陸地方政府行政事業性收費收入不斷擴張的理由。事實上,中國大陸 在財政分權之後,各地方政府的行政事業單位的人員數大幅增加。因為中國大陸的社 會保險支出主要仍然是由地方政府負擔,所以行政事業單位人員的退休成本變成是地 方政府重大的財政負擔。為了因應龐大的人事支出,各行政事業單位只好採取擴大收 費規模,以便增加預算外資金收入。除了合法授權的行政事業性收費之外,他們也巧 立收費名目非法地向民眾徵收。因為這些非經授權的費用收入不用向中央報備,並且 可以自由使用,所以逐漸變成地方政府增加收入的地下手段之一。這些非法徵收的費 用收入被歸為不受中央監督的自籌資金(self-raised fund)。泍據估計,中國大陸各層級 政府總共課徵有數千項的費用,其中大約只有不到兩成是中央合法授權的,其他大約 八成左右的費用都是非法徵收的。 雖然有一派學者認為行政事業性收費可以賦予地方政府更多需要的財政自主權,泇 但相反地也有另一派學者擔心各地方政府浮濫地過度的徵收費用會導致國內外企業投 資意願減少、擴大所得不均程度、助長貪腐、以及扭曲財政體系等負面效果。沰他認為 企業投資意願減少以及擴大所得不均程度等兩個負面效果主要與中國大陸行政事業性 費用負擔者是生產者有密切相關。在美國等其他國家,地方政府也常需依賴使用者付 費的收入。不過使用者費用的負擔者通常是消費者,而非生產者。泹由於中國大陸行政 事業性收費主要的負擔者之一為企業,所以企業的生產成本會因繳交各種費用而提 高。除了生產成本太高之外,各級學校過度徵收費用造成地方人力資本累積不易也降 低企業在當地投資的誘因。農民是另一個行政事業性收費主要的負擔者。由於費用的 徵收通常是以人頭當基礎,而不是所得水準,所以有錢的農民以及貧窮的農民必須繳 交相同的費用,形成累退的現象,也就是所得分配不公平現象。所得不均程度的擴 大,也導致農村抗爭運動層出不窮。企業等費用的繳納義務者為了減輕費用負擔,會 向費用徵收單位行賄,而助長貪腐現象。由於租稅收入需要與中央分享,並接收監 督,而行政事業性收費收入並不需要,所以與租稅相比,地方政府更傾向徵收費用。 除此之外,一般企業在繳交費用之後,利潤會因為企業成本增加而減少,因此利潤稅 的稅基會減少。這些都是造成財政體系受到扭曲的原因。 註 泍 目前國有土地租賃收入是另一個自籌資金的重要來源。

註 泇 Gang Fan, “Market-Oriented Economic Reform and the Growth of Off-Budget Local Public Finance,” in D. Brean ed., Taxation in Modern China(New York: Routledge, 1998), pp. 209~227.

註 沰 Shuanglin Lin, “Excessive Government Fee Collection in China,” Contemporary Economic Policy, Vol. 23, No. 1(January 2005), pp. 91~106.

註 泹 Dick Netzer, “Differences in Reliance on User Charges by American State and Local Governments,” Public Finance Quarterly, Vol. 20, No. 4(October 1992), pp. 499~511; R. S. Eckaus, “Some Consequences of Fiscal Reliance on Extrabudgetary Revenues in China,” China Economic Review, Vol. 14, No. 1(April 2003), pp. 72~88.

由於來自農民以及企業的強大抱怨聲浪不斷,促使中國大陸政府宣示要改革費用 徵收制度。在 1998 年,前總理朱鎔基宣示開始著手改革地方費用徵收制度。當時主要 有兩種改革方向,分別是租稅替代費用法(taxes for fees)以及收入的開徵與收入的使 用二分法(或稱收支兩條線)(separating revenue collection and utilization)。前者的做 法除了廢除一些不必要的收費項目之外,主要是將某些費用包含到價格內或者轉成租 稅的形式。至於後者,則是廢除行政事業性收費收入的自收自用(self-collection and self-utilization)原則。換言之,改革後主導費用徵收的單位與主導費用使用的單位並 不相同。一般相信,自收自用是造成費用濫收與貪腐的主要原因。如果地方政府必須 將收到的行政事業性收費收入上繳中央政府,然後再由中央政府負責地方政府的支 出,那麼地方政府徵收費用的誘因就大幅減少。 由於早期的行政事業性收費多集中在農村,以致於農村不滿的抗議暴動事件日益 增加,對於中共政權以及中國大陸社會而言,都是顆不定時炸彈,因此針對農村地區 進行費用徵收的改革刻不容緩。在前總理朱鎔基時代,中國大陸即在很多農村地區進 行實驗性的改革。例如到了 2000 年,中國大陸已經在安徽、湖南、內蒙古、四川、河 北等省分超過五十個縣進行租稅替代費用的試驗性改革。在這些實驗性改革下,很多 村鎮收費被鄉村社區發展稅所取代。泏到了現任總理溫家寶上臺後,更認為減輕農民費 用的負擔是相當重要的課題,因此繼續進行一連串的改革。從 2003 年開始,租稅費用 改革擴及中國大陸各省。到了 2005 年,很多省分除了費用改革外,甚至取消了各種農 業相關租稅。相較於農村稅費改革的急迫性,中國大陸針對與企業相關的收費制度的 改革顯得相對緩慢。雖然從 2008 年開始小幅度地取消一些關於企業的行政事業性收 費,不過似乎對於日益惡化的投資環境之改善效果有限。因此從 2011 年開始這樣的改 革力道開始加強。例如,在 2012 年初,中國大陸財政部宣布取消 251 項關於小型企業 相關的行政事業性收費,估計會幫企業省下巨大的成本。 農村稅費制度改革在 2005 年算是初步完成了,但是與企業相關的費用制度改革直 至 2010 年結束都尚未大幅度開始。這是否意味著在 2005~2010 年這段期間農業部門在 行政事業性收費的邊際貢獻度變得比較微不足道,而企業部門的邊際貢獻度變得更舉 足輕重呢?本文利用中國大陸各省分 2005~2010 年的跨時追蹤資料或稱縱橫資料 (panel data)來實證評估在 2005 年農村稅費制度改革完成之後三大產業產值對於行政 事業性收費收入的邊際貢獻度。我們的實證結果的確發現在 2005~2010 年這段期間農 民不再是行政事業性收費收入顯著的貢獻者。取而代之,以製造為主的企業反而變成 是貢獻主力。我們這部分的實證研究剛好可以與 Eckaus 這位學者在 2003 年的實證研 究作連結以及互相比較。泩他以 1993~1995 年的跨時追蹤資料或稱縱橫資料實證評估在 1994 年分稅制剛實施前後三大產業產值對於預算外資金收入的邊際貢獻度。他的實證

註 泏 Yep Ray, “Can ‘Tax-for-Fee’ Reform Reduce Rural Tension in China? The Process, Progress and Limitations,” The China Quarterly, Vol. 177(March 2004), pp. 42~70.

結果顯示第一產業(農業部門)產值對於預算外資金收入的邊際貢獻度相對於第二產 業(製造業部門)產值以及第三產業(服務業部門)產值的邊際貢獻度來的大以及統 計上面顯著。這樣的結果支持了一般的觀點,也就是早期農村在地方政府預算外資金 收入的角色是相對重要的。 本文除了檢驗三大產業產值對於行政事業性收費收入的邊際貢獻度之外,也希望 歸納在農村稅費制度改革之後影響地方政府行政事業性收費收入的其他重要影響因 素。我們特別關注的影響因素之一為地方政府的租稅收入短絀大小。泑如前面所言,由 於中國大陸地方政府面臨日益嚴重的預算內收入不足問題,因而造成對預算外收入的 依賴度增加,其中又以行政事業性收費收入占預算外收入的大宗。因此我們預期當租 稅收入明顯不足以應付預算支出時,那麼地方政府會顯著地提高行政事業性收費收入 金額。這樣的推論也獲得我們隨機效果模型(Random Effect Model)實證證據的支

持。這部分的實證研究可以與一些過去的相關文獻做連結。炔這些文章曾經透過實證分 析檢驗地方政府租稅收入大小對於地方政府租稅以外的替代性收入的影響。這些租稅 以外的替代性收入包括預算管理內的非稅收收入、預算外資金收入以及中央移轉支付 收入。他們一致地發現地方政府租稅收入規模如果越高,其對這些租稅以外的替代收 入的需求則越低。由於這些文獻剛好缺乏對於行政事業性收費收入的單獨研究,因此 本文剛好補強這部分研究的不足。當然除了租稅收入短絀因素之外,本文也嘗試控制 其他相關因子。例如我們也檢驗行政事業單位人員規模對於地方政府行政事業性收費 收入的影響。一般認為行政事業單位龐大的人事成本負擔與社會保險成本負擔是造成 地方政府行政事業性收費擴張的可能原因之一。不過中國大陸在經歷過幾次行政機構 改革之後,整個行政事業單位比較精簡了;炘再加上社會保險的逐步改革,因此我們預 期此因素對於行政事業性收費的影響力應該會變小或者微不足道。我們的實證結果也 支持這樣的論點,因為沒有顯著的證據顯示行政事業單位從業人數會提高行政事業性 收費收入金額。最後,本文也嘗試檢視外商投資金額對於行政事業性收費的邊際貢獻 度。我們發現它對於行政事業性收費收入有顯著的正向影響。這反映外國企業與本國 企業一樣,對於地方政府行政事業性收費收入有顯著的貢獻。 本文有兩個主要貢獻。第一、本文是第一篇探討中國大陸地方政府行政事業性收 費收入的影響因素之實證文章。第二、本文同時考慮幾個重要的影響因素面向。除了 三大產業的產值之外,我們也同時考量租稅收入短絀、行政事業單位人員規模、人口 數以及外商投資金額等影響因素。本文接下來的架構呈現如下:第二節我們將介紹行 政事業性收費在中國大陸地方財政的重要性;在接下來的一節,我們會討論中國大陸 行政事業性收費的改革過程;在第四節,我們設定本文的實證模型,並討論各影響因 註 泑 本文定義租稅收入短絀為預算支出水準與租稅收入水準之間的差距。 註 炔 王志剛、龔六堂,「財政分權和地方政府非稅收入:基於省級財政數據」,頁 17~38;范柏乃、張 鳴,「基於面板分析的中國省級行政區域獲取中央財政轉移支付的實證研究」,浙江大學學報(浙 江),第 41 卷第 1 期(2011 年 1 月),頁 34~44。 註 炘 中國大陸在 1998、2003、2008 年進行三次大規模政府行政機構改革。

子的預期效果;第五節介紹實證所需的資料來源以及樣本的敘述統計;我們於第六節 中討論實證結果;最後一節則是結論。

貳、行政事業性收費在地方財政的重要性

在 1978 年改革開放以前,中國大陸實施中央計畫性財政制度。地方政府在當時並 沒有任何財政主導權,所以任何一種預算外資金的需求都為零。換言之,行政事業性 收費收入在地方財政上沒有扮演任何角色。在經濟改革開放以後,為因應市場經濟體 制的發展,中國大陸也開始走向地方政府財政自主的分權制度。這段改革開放期間各 地方政府必須自主地籌措財源。雖然他們的主要財源有轄區內國營企業利潤收入以及 租稅收入兩種,但是一開始還是以轄區內國營企業利潤收入為主,租稅收入所占比重 顯得微不足道。由於他們必須根據中央與地方雙方簽訂的契約規定上繳部分收入給中 央政府,所以他們自己能夠使用的金額只是留成的款項而已。由於微不足道的租稅收 入(預算內財政收入)無法應付財政支出的需求,所以地方政府開始需要依賴預算外 資金。在這個時期,除了轄內國營企業留成利潤收入為預算外資金主要來源之外,地 方政府的行政事業性收費也是另一項預算外資金的來源。不過在這段期間轄內國營企 業留成利潤收入占預算外資金收入的比重相當高,所以行政事業性收費收入在地方財 政的重要性並不高。 在財政分權之後,因為所有租稅為地方稅,中央政府預算收入完全依賴地方政府 依據兩方簽訂的契約所上繳的金額,所以中央政府明顯喪失了財政主導權。從圖 3 可 看出在財政分權之後的十幾年,地方政府的收入遠大於中央政府的收入。由於在這段 時間中央政府感覺到財政赤字日益嚴重,甚至需要落到向地方政府借貸的窘境,所以 中央政府決定在 1994 年進行一個非常重要的財政改革,將以地方稅為主的財政分權制 度 導 向 為 以 租 稅 分 享 為 主 的 部 分 計 畫 性 財 政 制 度 。 此 改 革 通 常 稱 做 分 稅 制 ( Tax Sharing)改革。改革之後,中央政府開始有自己專屬的中央稅,以及與地方政府分享 的租稅。炅其中加值稅以及企業稅為兩個主要的分享稅。這樣的改革,對中央政府而言 是一個大利多,但是對地方政府而言,卻是有利有弊。利的部分是透過租稅改革之 後,稅制變的更透明更完備,因而地方政府租稅總收入渴望會增加。不過弊的部分很 快就蓋過利的部分,因為地方政府喪失了一些租稅的收入來源。例如分稅制改革之 後,雖然加值稅是分享稅,但是中央可以分配到 75%,而地方政府只能享受到剩餘 25%的金額。至於企業稅,雖然大多租稅收入歸於地方政府,但是為了鼓勵投資,很 多地方政府提供企業很多租稅優惠,因此其企業稅收入仍然相對地受到限制。再者雖 然財產相關的稅還是屬於地方稅外,但它一直都沒有成為地方政府充裕及穩定的租稅 收入來源。因此在分稅制實施後沒幾年,中央的總稅收收入即開始超過地方總稅收收 註 炅 表 1 整理了中央稅、分享稅、以及地方稅的項目。入。由圖 3 可以看出,在 1997 年之後中央政府的收入即穩定地超越地方政府的收入。 表 1 也顯示到目前為止,中央的總稅收收入仍然超過地方總稅收收入。舉例來說,在 2010 年中央政府的總稅收收入共 410 億人民幣(包括中央稅 130 億人民幣以及分享稅 280 億人民幣),而地方政府的總稅收收入共 327 億人民幣(包括地方稅 72 億人民幣 以及分享稅 255 億人民幣)。因為租稅力量明顯受到限制,所以中國大陸各地方政府普 遍面臨不同程度的租稅收入不足問題。表 2 顯示在 2010 年租稅收入與預算支出差距 (租稅收入短絀)最大的省級行政區域是四川省,而最小的則是海南省。若以直接隸 屬中央的四個直轄市來看,租稅收入短絀最大的是重慶市,最小的則為北京市。 既然租稅收入不是穩當財源,那麼各個地方政府就更增加對預算外資金,尤其是 行政事業性收費收入的依賴。如此一來,行政事業性收費在地方財政上面逐漸扮演更 重要的角色。圖 1 顯示行政事業性收費在分稅制改革初期(1994~1996)曾經短暫下 降,主因是因為租稅改革初期,稅制變得比較透明及完整,所以對於行政事業性收費 的需求突然下降。不過隨後行政事業性收費收入就一路穩定上升。圖 2 顯示行政事業 性收費收入占預算外資金收入的比重在 1994~1996 年間突然躍升到 90%以上。事實上 這樣的比重躍升跟 1994 年之後轄內國營企業留成利潤被歸類到中央的預算裡,不再被 當做預算外資金的組成項目有關。另外從 1996 年開始,一些新的預算外資金來源紛紛 被納入,包括政府性基金收入、鄉鎮統籌資金、其他收入等。因此行政事業性收費收 入占預算外資金收入的比重有稍微向下調整。圖 2 顯示在 1996 之後行政事業性收費收 入占預算外資金收入的比重下降至大約 70~80%左右。不過這樣的高比重仍然隱含行政 事業性收費是預算外資金收入的不可或缺來源。

參、行政事業性收費制度的改革歷程

在中國大陸,行政事業性收費包括規費、受益費、以及特別課徵費。規費為行政 事業單位因為提供各種行政服務而向申請者(實際使用者)收取的費用。它一般可分 為因為提供職務行為或行政服務所收取的行政規費以及對公共設施使用者所收取的使 用規費。受益費則是為了設置或經營某項公共設施,而針對未來可能的受益者所徵收 的費用。規費與受益費最大的不同是,規費是向實際受益者徵收,而受益費是向所有 可能受益者徵收。兩者相同的地方則在於他們的管轄權都不在財稅機構,而是在提供 行政服務的管轄機構。特別課徵費是為了因應國家特別政策目標的需要,向有特別關 係的國民課徵的。特別課徵費的收入有限定的用途。根據其設立目的的不同,又可以 分為以財源籌措為目的的特別課徵費以及以行為管制為目的的誘導性特別課徵費。由 於特別課徵費是向特定族群課徵,而不是向納稅義務人課徵,所以不會統籌統支,也 不會支應一般財政需求,更不受稅法的規範。 中國大陸在實行計畫性經濟體制的時期,由於採行的是統收統支,所以地方政府 自行徵收行政事業性費用的現象並不存在。不過在經濟改革開放之後,這類的費用徵收開始越來越普遍。基本上,中央政府與省政府制定合法授權的收費項目,然後由地 方政府自行徵收費用。在目前,各種合法與非法,中央與地方的收費項目可能高達七 八千種左右。其中合法的占不到兩成。合法的費用收入需向中央政府報備,因此被視 為預算外資金收入(extrabudgetary fund revenue)。不需向中央報備的非法徵收費用收 入則被視為自籌資金(self-raised fund)。 中國大陸的行政事業性收費的主要承擔者之一為鄉村的農民。在人民公社瓦解 後,中國大陸的農民開始在家庭生產責任制度底下生活,變成是農作物生產者。除了 要繳交各種農業相關租稅外,農民們也得繳給鄉鎮政府以及村里行政單位各種費用。 給鄉鎮政府的費用包括村鎮教育費、生育控制費、村鎮道路建設與維修費等;給村里 行政單位的費用則包括公共福利金以及行政管理費等。這類型的費用是強迫性的,無 一農民家庭可以倖免的。至於費用的大小則具有定額特性,完全取決於農民家庭成員 數或者土地使用數量大小。除了上述中央授權的費用之外,農民還得繳交一些非經授 權的費用給村鎮行政單位。這些額外費用的項目包括補貼單一小孩家庭的費用、村里 行政支出費用等等。這些非經授權的費用項目可能是授權費用項目的五到六倍。炓 中國大陸的行政事業性收費另一個主要的承擔者是生產者,也就是企業。這與國 外大多向消費者徵收使用費用的原則大異其趣。無論是國內或外國生產者,為了要在 地方經營事業,就必須支付各種的費用給當地行政事業單位。到底有哪些費用得繳交 呢?這可能因地區而有所不同,因此很難有個統一答案。不過我們可以舉幾個常見的費 用當例子。一個生產者需要針對行政單位提供的公共安全服務或者環境整潔衛生服務 付出必要的費用。其中,公共安全服務相關的費用包括治安費、保安費、聯防費、保 密保證金等;環境整潔的相關費用則包括垃圾清掃費、垃圾代運費、垃圾處理費、排 污費、以及綠化費等。另外,企業可能還得繳交很多很奇怪的費用。例如,他們得繳 亮燈費,禁菸牌費等等。炆 地方政府收取行政事業性費用的做法到了 1990 年代開始有點失控氾濫,造成中央 政府不得不開始注重此嚴肅議題。其中有四個主要原因造成地方政府在這段時期大幅 度增加對行政事業性收費的需要。第一、行政事業單位人員數目大幅增加,導致政府 所需的支出增加。第二、1994 年租稅改革導致預算收入增長緩慢。第三、費用自收自 用的原則賦予地方政府徵收行政事業性費用的強大誘因。第四、中央政府對於地方政 府非法徵收費用的約束力不強。炄 雖然擴大行政事業性收費可以解決地方政府財源不足的困境,但是它也帶來一些 負面的影響。這些負面的效果包括企業投資誘因減低、所得不均問題惡化、地方官員 貪腐案例增加、租稅稅基的縮減等。由於來自於企業以及農民的反彈聲浪不斷升高, 所以中國大陸的中央開始執行費用徵收的改革。第一種改革措施稱做租稅替代費用

註 炓 Shuanglin Lin, “Excessive Government Fee Collection in China,” pp. 91~106. 註 炆 Ibid.

(tax for fee),也就是逐步以租稅來取代各種收費。例如他們希望以燃料稅以及汽車稅 來取代原有的交通與汽車工具費。這樣的改革不只在城市進行,也在農村逐步展開。 例如在 1999~2000 年間,中共中央國務院決定在安徽以省為單位進行農村租稅以及費 用改革試點,然後逐步推廣到湖南、內蒙古、四川、河北等各省分超過五十個縣。除 了取消屠宰稅之外,其主要改革內容為取消鄉鎮統籌以及取消農村教育集資等專門向 農民徵收的行政事業性收費和政府性基金。到了 2003 年的時候,這樣的農村稅費改革 浪潮即在全中國大陸各省分展開。從 2004 年開始,中國大陸為了進一步減輕農民負 擔,逐步取消農業特產稅以及農業稅。到了 2005 年,已經有很多省分都取消農業稅。 農村的稅費改革到此時有了初步的成果。

第二項改革的做法稱做收支兩條線(separating revenue collection and utilization), 也就是將費用徵收的負責主體與費用支配的負責主體區分開來。過去由於費用徵收的 負責主體與費用支配的負責主體都是地方政府,所以地方政府有強大誘因增加費用的 徵收。為了降低這種道德風險以及增加財政透明度,中央政府主張中央層級的各部門 之預算外資金收入必須被視為預算內收入或者被放在一個由預算部門監督的特別財政 帳戶當中。另外,中央政府規定地方層級的各部門須把其預算外資金收入上繳至中 央,然後由中央幫忙涵蓋其支出需要。 雖然由中央主導的改革對地方政府的濫收費用現象的確產生短期遏阻效果,但是 為了因應固定既有的支出,地方政府通常會在管制風聲較弱之後重啟非法費用徵收的 措施,因此這些改革的成效一直被質疑。為了有效管理中央與地方行政事業性收費的 亂象,中國大陸財政部在 2004 年年底公布了行政事業性收費專案審批管理暫行辦法, 並於 2005 年元旦開始實施。辦法規定中央單位申請設立重要收費專案,應當向財政 部、國家發展改革委員會提出書面申請,由財政部、國家發展改革委員會審核後報國 務院批准。省級單位以及省以下單位申請設立一般收費專案,應當向省級財政、價格 主管部門提出書面申請,由省級財政、價格主管部門審批。辦法裡也規定有些特殊情 況下是不允許收費的。這些特殊情況如下:違反 WTO 規則的、形成對其他區域的政 策歧視、屬於地方保護收費、不利於全國市場統一的、以及專門向農民收費的。 雖然針對行政事業性收費進行較有效的管理,以及經歷一系列改革,但是企業必 需面對的相關收費仍然林林種種。為了改善企業投資環境,以及創造更好的經濟條 件,中國大陸從 2008 年開始才逐漸廢除 182 項中央級涉及企業的各種行政事業性收 費。在 2011 年 2 月,中國大陸財政部進一步宣布在全國統一取消 31 種涉及企業負擔 的行政事業性收費。這次取消的行政事業性收費項目涉及工商註冊登記和年檢、稅務 登記、車輛檢測、衛生防疫、外貿出口、農業生産等多個領域。在 2012 年 2 月,中國 大陸財政部再次宣布取消 253 項各省區市設立的涉及企業的行政事業性收費。

肆、計量模型設定

本文欲實證檢定影響省級地方政府行政事業性收費收入的重要因素,因此我們的

被解釋變數為某年度某一省行政事業性收費收入AOF ;解釋變數則包括當年度該省租

稅收入短絀(TAXGAP )、行政事業單位的人員規模( Civic )、一級產業(農業)GDP

產值(Primary)、二級產業(製造業)GDP 產值(Industry)、以及三級產業(服務

業)GDP 產值(Tertiary)、人口數(POP )、以及外商投資金額(Foreign)。由於我們

採用的資料為涵蓋中國各省分以及跨越不同年度的跨時追蹤資料或稱縱橫資料(panel

data),因此可以依不同的截距項(intercept)假設,分別採取隨機效果模型(Random

Effect Model)以及固定效果模型(Fixed Effect Model)來進行估計;前者假設截距項

為隨機分配(random distribution),後者則假設存在不同的群體特定截距項(group-specific intercept)。我們的隨機效果模型被設定如下: 1 2 3 4 5 6 7 , 1,.... ; 1,..., , . it it it it it it it it it it i it

AOF TAXGAP CIVIC Primary Industry Tertiary

POP Foreign i n t T μ β β β β β β β ν ν α ε = + + + + + + + = = = + (1) 在式(1)中 µ 代表截距項,而誤差項ν 則包括群體特定誤差項(group-specific it

error)α 以及一般誤差項(general error)i ε 。 it

為了同時控制省級特定的截距項(province-specific intercept)以及年度特定的截 距項(year-specific intercept),我們採用雙向固定效果模型(Two-way Fixed Effects

Model)或稱做固定群體與時間效果模型(Fixed Group and Time Effects Model)。其對

稱形態(symmetric form)的設定如下:

1 2 3 4 5

it i t it it it it it i t

AOF = +μ

∑ ∑

α + γ +βTAXGAP +βCIVIC +β Primary +β Industry +βTertiary6POPit 7Foreignit it, 1,.... ; 1,..., .i n t T β +β +ξ = = (2) 其中 µ 為一般的截距項;α 代表個別省級特定的截距項;i γ 則為年度特定的截距t 項。由於式子(2)的模型設定中同時包括一般的截距項、所有個別省級特定的截距 項、以及所有年度特定的截距項,所以會有共線性(collinearity)問題。為了避免共線 性問題,但又能同時包括一般截距項、所有個別省級特定的截距項、以及所有年度特 定的截距項於模型中,Greene(2003)炑建議採取下列的限制式:

1 1 0 n T i t i t α γ = = = =

∑ ∑

, (3) 換言之,所有個別省級特定的截距項總和以及所有年度特定的截距項總和都被限 定為 0。 我們預期當租稅收入短絀缺口越大,地方政府對於行政事業性收費的需求越大, 因此β 應該為正號,且統計上顯著。行政事業單位的人員規模越大,會增加地方政府1 對於行政事業性收費的需求,因此β 應該為正號。不過由於經歷行政事業單位改革,2 我們預期其效果或許會不顯著。由於我們採用的是農村稅費制度改革後的時間樣本, 因此我們預期第一產業(農業)的貢獻度在農村稅費改革之後變得不再重要,所以β3 應該為統計上面不顯著。反之我們預期第二產業(製造業)躍升為行政事業性收費的 主要貢獻者,所以β 應該為正號,且統計上顯著。至於服務業,雖然持續成長,但尚4 未變成是經濟主流,所以β 應該仍為統計上面不顯著。我們也預期當一個地方的人口5 數越多,表示潛在的付費者越多,所以行政事業性收費收入也會越高,因此β 應該為6 正號,且統計上顯著。最後,如果外商在中國的投資活動越多,他們會需要與行政部 門交涉的機會也變多,所以對於行政事業性收費的貢獻會增加,因此我們預期外商投 資金額的係數β 應該為顯著的正號。 7伍、資料來源與樣本敘述統計

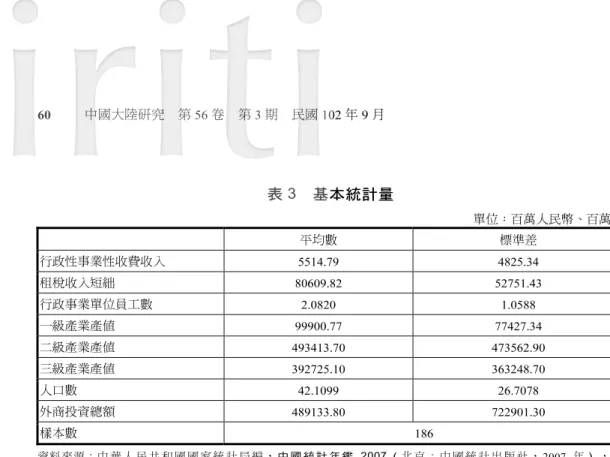

我們主要的統計資料來源為中國統計年鑑;此年鑑提供了所有我們所需要變數的 訊息。中國統計年鑑提供的是前一年度的資料;例如 2011 年的中國統計年鑑提供的是 2010 年的數據。由於中國統計年鑑所提供的行政事業性收費收入,並不包括各種地方 非法收費收入,因此本文只探討經合法授權的行政事業性收費收入。三級產業的產值 是以各級產業的 GDP 來衡量;租稅收入的短絀大小是以省級年度預算支出(budgetary expenditure)減去年度租稅收入;行政事業單位人員數目是以國有單位員工數為衡 量。由於我們著重在農村稅費改革初步完成之後的期間,所以我們選取 2005~2010 的 時間樣本。再者我們的個體樣本涵蓋中國大陸 31 個省與直轄市,因此我們整個跨時追 蹤資料或稱縱橫資料(panel data)的樣本為 186 個。 表 3 整理了本研究樣本的敘述統計量。我們發現一個省一年平均行政事業性收費 收入為 55 億人民幣。三級產業當中,以二級產業(製造業)的平均產值最高,其金額 達到 4934 億人民幣;一級產業(農業)的平均產值最低,其金額只有 999 億人民幣。 其他幾個解釋變數的平均值分別如下:平均的租稅收入短絀高達 699 億人民幣;平均 的行政事業單位人員數達到 2 百萬人;平均人口數為 4 千 2 百萬左右;平均的外商投 資金額則為 4891 億人民幣。表 3 基本統計量 單位:百萬人民幣、百萬人 平均數 標準差 行政性事業性收費收入 5514.79 4825.34 租稅收入短絀 80609.82 52751.43 行政事業單位員工數 2.0820 1.0588 一級產業產值 99900.77 77427.34 二級產業產值 493413.70 473562.90 三級產業產值 392725.10 363248.70 人口數 42.1099 26.7078 外商投資總額 489133.80 722901.30 樣本數 186 資料來源:中 華 人 民 共 和 國 國 家 統 計 局 編 , 中 國 統 計 年 鑑 2007( 北 京 : 中 國 統 計 出 版 社 , 2007 年 ) , 頁 68~70、106、128~129、287~295;中華人民共和國國家統計局編,中國統計年鑑 2008(北京:中國 統計出版社,2008 年),頁 50~52、89、112~113、265~269;中華人民共和國國家統計局編,中國統 計年鑑 2009(北京:中國統計出版社,2009 年),頁 50~52、91、112~113、265~269;中華人民共 和國國家統計局編,中國統計年鑑 2010(北京:中國統計出版社,2010 年),頁 51~53、97、 118~119、291~295;同圖 1,頁 57~59、95、110~111、219、281~286。

陸、實證結果分析

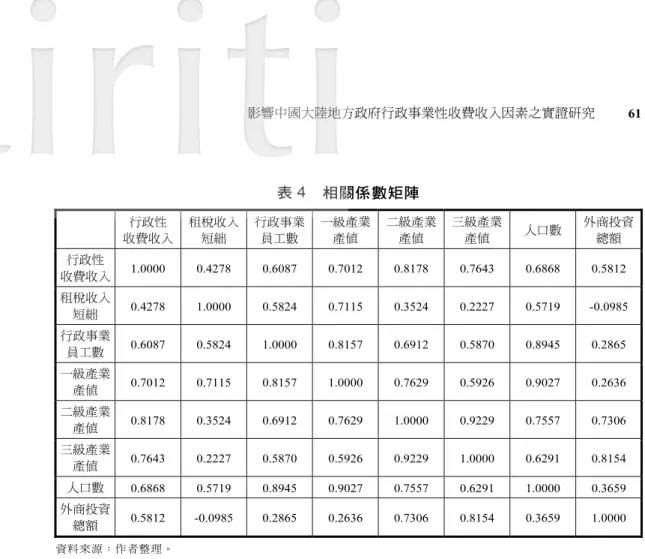

在進行模型估計前,我們先針對各變數之間的相關係數進行衡量。根據表 4 呈現 的相關係數矩陣,我們發現所有解釋變數與行政事業性收費收入都具有顯著程度的正 相關,其中以二級產業產值與行政事業性收費收入的相關係數最高。解釋變數相互之 間的相關係數,以租稅收入短絀與一級產業產值的正相關係數最高,而租稅短絀收入 與外商投資金額的相關係數為負的,且相當低。 表 5 整 理 了 兩 個 模 型 的 估 計 結 果 。 模 型 一 是 隨 機 效 果 模 型 ( Random Effect Model);模型二則為同時控制省級特定截距項以及年度特定截距項的雙向固定效果模型(Two-way Fixed Effect Model)。從隨機效果模型的估計結果,我們發現租稅收入短 絀對於行政事業性收費收入有統計上面顯著的正向影響。當租稅收入短絀增加一百萬 人民幣,行政事業性收費收入會增加將近 2 萬人民幣。行政事業單位員工數對於行政 事業性收費收入的影響,在統計上面並不顯著。在三個產業當中,第一產業(農業) 產值與第三產業(服務業)產值對於行政事業性收費收入的影響在統計上都不顯著, 而第二產業產值對於行政事業性收費收入則存在統計上面顯著的正向影響。當製造業 產值增加 1 百萬人民幣,會創造出 4 千人民幣的行政事業性收費收入。人口數與外商 投資金額對於行政性事業收入的影響係數雖都為正的,但統計上面並不顯著。

表 4 相關係數矩陣 行政性 收費收入 租稅收入 短絀 行政事業員工數 一級產業產值 二級產業產值 三級產業產值 人口數 外商投資 總額 行政性 收費收入 1.0000 0.4278 0.6087 0.7012 0.8178 0.7643 0.6868 0.5812 租稅收入 短絀 0.4278 1.0000 0.5824 0.7115 0.3524 0.2227 0.5719 -0.0985 行政事業 員工數 0.6087 0.5824 1.0000 0.8157 0.6912 0.5870 0.8945 0.2865 一級產業 產值 0.7012 0.7115 0.8157 1.0000 0.7629 0.5926 0.9027 0.2636 二級產業 產值 0.8178 0.3524 0.6912 0.7629 1.0000 0.9229 0.7557 0.7306 三級產業 產值 0.7643 0.2227 0.5870 0.5926 0.9229 1.0000 0.6291 0.8154 人口數 0.6868 0.5719 0.8945 0.9027 0.7557 0.6291 1.0000 0.3659 外商投資 總額 0.5812 -0.0985 0.2865 0.2636 0.7306 0.8154 0.3659 1.0000 資料來源:作者整理。 與隨機效果模型估計的結果雷同,雙向固定效果模型的估計結果顯示行政事業單 位員工數的影響效果仍然是統計上面不顯著的。第二產業的產值仍然對於行政事業性 收費收入有統計上面顯著的正向影響,而其他兩個產業的產值之影響效果仍然呈現統 計上面不顯著。不過,雙向固定效果模型也發現了一些與隨機效果模型不一致的結 果。首先,租稅收入短絀的影響效果雖然仍為正的,但卻不再統計上面顯著。我想可 能的解釋原因是部分的租稅收入短絀的影響效果被省級固定效果以及年度特定的固定 效果所涵蓋掉。事實上,某些省分的租稅收入短絀問題不論甚麼時候總是比其他省分 來的嚴重,以及某年度的各省租稅收入短絀問題比起其他年度來的嚴重,所以這些省 分的固定效果以及這個特定年度的固定效果基本上已經涵蓋了不隨時間改變的固定租 稅收入短絀效果以及不隨省分改變的固定租稅收入短絀效果。換言之,在雙向固定效 果模型裡的租稅收入短絀影響效果僅單純剩來自於非固定的效果,因此變得沒有那麼 顯著。再者,我們發現人口數與外商投資金額則成為影響行政事業性收費收入的統計 上面顯著因子。當人口增加一人,行政事業性收費收入會增加 519 人民幣左右;當外 商投資金額增加一百萬人民幣,則行政事業性收費收入會增加 3100 人民幣。

表 5 估計結果

模型一 模型二

Random Effect Two-way Fixed Effect

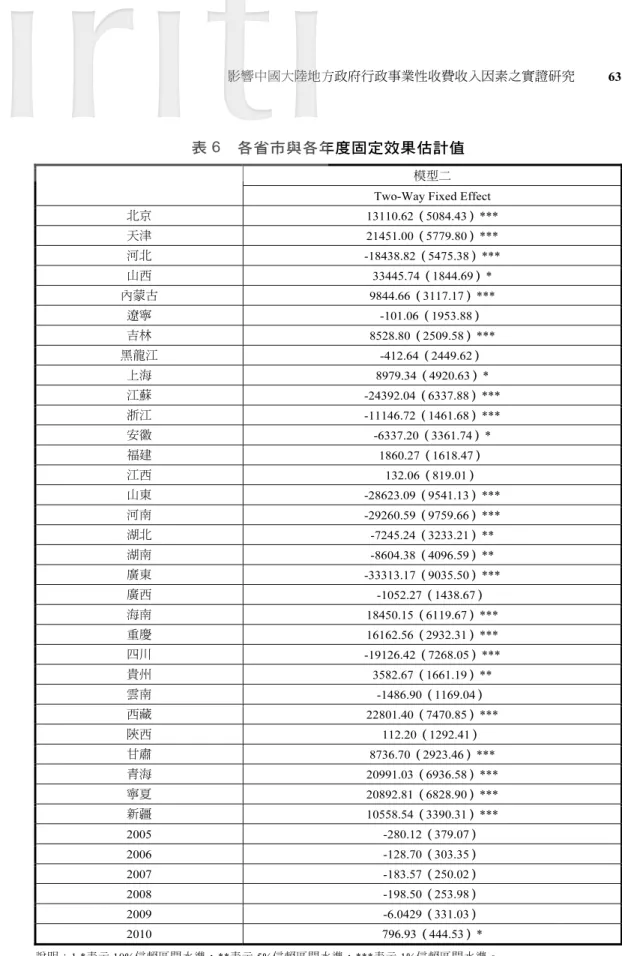

0.0191*** 0.0047 租稅收入短絀 (0.0075) (0.0097) -577.76 1849.64 行政事業員工數 (442.45) (2039.26) 0.0058 -0.0004 一級產業產值 (0.0092) (0.0144) 0.0043*** 0.0073*** 二級產業產值 (0.0017) (0.0027) 0.0024 -0.0024 三級產業產值 (0.0017) (0.0029) 27.21 519.66*** 人口數 (24.23) (165.02) 0.0007 0.0031** 外商投資總額 (0.0006) (0.0015) 271.47 -24688.21*** 常數項 (512.29) (8036.52) 省市固定效果 - 控制31省 年度固定效果 - 控制6年 R2值 0.7048 0.9355 調整後R2值 0.6932 0.9165 F統計量 60.71 49.37 樣本數 186 說明:1.*表示 10%信賴區間水準,**表示 5%信賴區間水準,***表示 1%信賴區間水準。 2.括弧內為標準差。 3.省級特定固定效果與年度特定固定效果估計值被整理於表 6 中。 資料來源:作者整理。 表 6 整理了省級固定效果與年度固定效果的估計值。由於直轄市直隸屬於中央, 所以在與中央財政分權程度上與一般省分並不完全相同。另外在行政事業性收費上 面,直轄市很多的收費可能與中央單位有關連,這也與省級單位不相同。因此在探討 個別省級固定效果時,我們把直轄市與省分的結果分開來談。我們發現在四個直轄市 當中,以天津市的固定效果最高,重慶市次之,而北京市與上海市的固定效果相對較 低。這代表與北京與上海相比,天津與重慶市的行政事業性收費收入一直相對比較 高。至於各省分的固定效果,我們發現最高的省分為山西、西藏、青海、寧夏等較偏 遠落後的省分。至於最低的固定效果則出現在廣東、江蘇、山東、河南、四川等經濟 發展較高的省分。這些結果也並不令人意外。由於偏遠省分本質上就比較需要補充性

表 6 各省市與各年度固定效果估計值 模型二 Two-Way Fixed Effect 北京 13110.62(5084.43)*** 天津 21451.00(5779.80)*** 河北 -18438.82(5475.38)*** 山西 33445.74(1844.69)* 內蒙古 9844.66(3117.17)*** 遼寧 -101.06(1953.88) 吉林 8528.80(2509.58)*** 黑龍江 -412.64(2449.62) 上海 8979.34(4920.63)* 江蘇 -24392.04(6337.88)*** 浙江 -11146.72(1461.68)*** 安徽 -6337.20(3361.74)* 福建 1860.27(1618.47) 江西 132.06(819.01) 山東 -28623.09(9541.13)*** 河南 -29260.59(9759.66)*** 湖北 -7245.24(3233.21)** 湖南 -8604.38(4096.59)** 廣東 -33313.17(9035.50)*** 廣西 -1052.27(1438.67) 海南 18450.15(6119.67)*** 重慶 16162.56(2932.31)*** 四川 -19126.42(7268.05)*** 貴州 3582.67(1661.19)** 雲南 -1486.90(1169.04) 西藏 22801.40(7470.85)*** 陝西 112.20(1292.41) 甘肅 8736.70(2923.46)*** 青海 20991.03(6936.58)*** 寧夏 20892.81(6828.90)*** 新疆 10558.54(3390.31)*** 2005 -280.12(379.07) 2006 -128.70(303.35) 2007 -183.57(250.02) 2008 -198.50(253.98) 2009 -6.0429(331.03) 2010 796.93(444.53)* 說明:1.*表示 10%信賴區間水準,**表示 5%信賴區間水準,***表示 1%信賴區間水準。 2.括弧內為標準差。 資料來源:作者整理。

財源,所以無論甚麼時間,他們基本上都會高度依賴行政事業性收費收入;而經濟發 展較高的省分,無論甚麼時間,他們的租稅收入能力都比較強,所以基本上都比較不 需要依賴行政事業性收費收入。至於時間固定效果,我們發現 2005 年的固定效果是負 數,然後緩慢增加,到了 2010 年,時間的固定效果大幅增加變成正數。這隱含整個中 國大陸各地隨著年度行政事業性收費收入越來越擴張。 綜合以上兩個模型的估計結果,我們發現有幾個假說基本上都獲得驗證。這些獲 得驗證的假說如下。第一,在農村的稅費制度改革後,農業部門不再對地方政府行政 事業性收費收入產生明顯的影響;而第三產業(服務業)也尚未變成是中國大陸地方 政府行政事業性收費收入的顯著貢獻者。反之以製造業為主的企業則為當前地方政府 行政事業性收費收入的最主要貢獻者。第二,當中國大陸行政事業單位進行逐步改革 之後,這些單位的人事成本負擔,不再是地方政府需要增加行政事業性收費的重要動 機。至於其他幾個假說,也獲得至少其中一個模型的結果佐證。例如,隨機效果模型 的估計結果顯示當地方政府租稅收入明顯不足以應付預算支出時,地方政府對於行政 事業性收費收入的依賴度就會增加。再者,雙向固定效果模型的估計結果顯示中國大 陸的外商投資金額對於各地方政府行政事業性收費收入有明顯的影響;當一個地方的 可能繳費人口數越高,其行政事業性收費收入也就越高。

柒、結 論

由於中國大陸地方政府的預算內收入(或租稅收入)明顯地無法因應日益增加的 預算支出,因此他們都必須仰賴預算外資金,特別是行政事業性收費收入。由於早 期,農民被認為是行政事業性收費制度的最大受害者,因此農村抗議活動層出不窮, 造成社會不安的疑慮。中國大陸在 2000 年左右開始在農村進行稅費制度改革,希望減 輕農民的負擔,而這個改革在 2005 年大約初步完成。改革之後,行政事業性收費的主 要承擔者轉為國內與外國企業主,進而導致他們的經商成本增加。最近幾年,中國大 陸政府開始正視企業相關的行政事業性收費制度的改革,並開始著手廢除一些收費項 目。 本文主要的研究目的是利用農村稅費改革之後(2005~2010 年)的中國大陸省級 跨時追蹤資料或稱縱橫資料,來實證檢視影響各省級行政事業性收費收入的主要因 素。我們發現農村在行政事業性收費上面扮演的角色的確降低不少,甚至變的不再重 要。反之國內外企業主,特別是以製造業為主的,變成是主要的貢獻者。當然,我們 的實證結果也顯示地方政府的租稅收入短絀也是造成行政事業性收費收入擴張的重要 因子。至於過往認為行政事業單位的人員成本可能造成行政事業性收費擴大的論點, 並沒有得到我們的實證結果的支持。這可能反映中國大陸在行政事業單位一連串改革 之後,行政事業單位的人事成本不再是地方政府需積極找尋替代財源的主因。 我們的實證結果也發現沿海經濟發展程度相對較高的省分,其省級固定效果較低。反之偏遠且經濟發展較落後的省分,其省級固定效果較高。這樣的結果反映了偏 遠落後省分本質上就比較需要補充性財源,所以他們基本上會更依賴行政事業性收費 收入。另外我們發現行政事業性收費收入的時間固定效果從 2005 年開始,逐漸增加, 到 2010 年則大幅增加,隱含行政事業性收費收入隨著年度持續的擴增。 由於過去並沒有文獻單純探討中國大陸地方政府行政事業性收費收入的影響因 素,因此本文的重要貢獻即在於補足這方面文獻的不足。不過本文仍面臨幾個限制。 第一,本文因為資料關係無法考慮非法徵收的行政事業性收費收入。第二,本文因為 資料關係無法檢驗地方政府其他財源對於行政事業性收費收入的替代效果。其中最令 人好奇的替代性財源為租賃國有土地收入。這部分的收入與非法收費被歸類為自籌資 金(self-raised fund)。由於行政事業性收費收入須受中央監督,但是自籌資金則不需 要,因此地方政府或許會逐漸以自籌資金收入來替代行政事業性收費收入。如果這些 資料限制能夠被解決,那麼未來的研究應該可以將他們考慮進來。 (收件:101 年 3 月 26 日,三審:102 年 1 月 22 日,第 1 次修正:102 年 3 月 26 日, 三審複審:102 年 4 月 4 日,第 2 次修正:102 年 4 月 8 日,第 3 次修正:102 年 5 月 20 日,第 4 次修正:102 年 7 月 17 日,接受:102 年 7 月 19 日)

The Empirical Evidence on Determinants

of Administrative and Operating Fee

Revenues of Chinese Local Government

Wen-Chieh Wu

Associate Professor Department of Public Finance National Chengchi University

Abstract

The Chinese local government began to raise its reliance on extrabudgetary revenues because its local tax revenues were not sufficient for budgetary expenditures after the 1994 tax reform. The administrative and operating fees have been the major sources of extrabudgetary revenues. In the past decades, farmers were considered as the major victims of these fees; so China had conducted a series of fee reforms in rural areas during the period of 2000~2005. Using the panel data covering 31 provinces between 2005 and 2010, this paper empirically tests whether the determinants of administrative and operating fee revenues have changed in China. Our empirical results obtained from both random effect model and two-way fixed effect model suggest that farmers in the rural areas no longer play the major contributing roles of administrative and operating fees. Alternatively, both domestic and foreign manufacturing enterprises now play more acting roles. Moreover, we find the insufficient tax revenues significantly raise the administrative and operating fee revenues of local government. Furthermore, the sizes of administrative and operating units are not significantly associated with administrative and operating fee revenues. Finally, we find the provincial fixed effects are larger for those inland and less-developed provinces, suggesting administrative and operating fee revenues are relatively more important sources for these provinces.

Keywords: tax for fee, administrative and operating fee, extrabudgetary fund, insufficient tax gap

參 考 文 獻

中華人民共和國國家統計局編,中國統計年鑑 2007-2011(北京:中國統計出版社, 2007-2011年)。 王志剛、龔六堂,「財政分權和地方政府非稅收入:基於省級財政數據」,世界經濟文 匯(上海),2009 年第 5 期,頁 17~38。 李婉,「中國式財政分權與地方政府預算外收入膨脹研究」,財經論叢(浙江),2010 年第 3 期,頁 24~30。 范柏乃、張鳴,「基於面板分析的中國省級行政區域獲取中央財政轉移支付的實證研 究」,浙江大學學報(浙江),第 41 卷第 1 期(2011 年 1 月),頁 34~44。 馬元燕,「稅制改革後省及預算外收入膨脹的原因分析」,公共管理學報(哈爾濱), 2005年第 1 期,頁 49~55。Eckaus, R. S., “Some Consequences of Fiscal Reliance on Extrabudgetary Revenues in China,” China Economic Review, Vol. 14, No. 1(April 2003), pp. 72~88.

Fan, Gang, “Market-Oriented Economic Reform and the Growth of Off-Budget Local Public Finance,” in D. Brean ed., Taxation in Modern China(New York: Routledge, 1998), pp. 209~227.

Joulfaian, David and Michael L. Marlow, “The Relationship Between On-Budget and Off-Budget Government,” Economic Letters, Vol. 35, No. 3(March 1991), pp. 307~310. Lin, Shuanglin, “The Decline of China’s Budgetary Revenue: Reasons and Consequences,”

Contemporary Economic Policy, Vol. 18, No. 4(October 2000), pp. 477~490.

Lin, Shuanglin, “Excessive Government Fee Collection in China,” Contemporary Economic Policy, Vol. 23, No. 1(January 2005), pp. 91~106.

Marlow, Michael L. and Joulfaian, David, “The Determinants of Off-Budget Activity of State and Local Government,” Public Choice, Vol. 63, No. 2 ( November 1989 ), pp. 113~123.

Netzer, Dick, “Differences in Reliance on User Charges by American State and Local Governments,” Public Finance Quarterly, Vol. 20, No. 4(October 1992), pp. 499~511. Wang, Shaoguang, “China’s 1994 Fiscal Reform: An Initial Assessment,” Asian Survey, Vol.

37, No. 9(September 1997), pp. 801~817.

William, H. Greene, Econometric Analysis, 5th edition(New Jersey: Prentice Hall, 2003). Wong, Christine P. W., “Central-Local Relations Revisited: The 1994 Tax Sharing Reform

and Public Expenditure Management in China,” China Perspectives, No. 31(July 2000), pp. 52~63.

Ray, Yep, “Can ‘Tax-for-Fee’ Reform Reduce Rural Tension in China? The Process, Progress and Limitations,” The China Quarterly, Vol. 177(March 2004), pp. 42~70.

the Impact of the 1994 Fiscal Reform: An Evaluation,” The China Quarterly, Vol. 157 (March 1999), pp. 115~141.