確定提撥制退休金之評價:馬可夫調控跳躍過程模型下股價指數之實證 - 政大學術集成

87

0

0

全文

(2) 確定提撥制退休金之評價:馬可夫調控跳躍過程模型下股價指數之實證 學生:張玉華. 指導教授:陳麗霞 博士 林士貴 博士 國立政治大學統計學系. 摘要 退休金是退休人未來生活的依靠,確保在退休後能得到適足的退休給付, 政府在退休金上實施保證收益制度,此制度為最低保證利率與投資報酬率連 結。本文探討退休金給付標準為確定提撥制,當退休金的投資報酬率是根據其. 政 治 大. 連結之股價指數的表現來計算時,股價指數報酬率的模型假設為馬可夫調控跳. 立. 躍過程模型,考慮市場狀態與布朗運動項、跳躍項的跳躍頻率相關,即為 Elliot. ‧ 國. 學. et al. (2007) 的模型特例。使用 1999 年至 2012 年的道瓊工業指數與 S&P 500 指數的股價指數對數報酬率作為研究資料,採用 EM 演算法估計參數及 SEM 演. ‧. 算法估計參數共變異數矩陣。透過概似比檢定說明馬可夫調控跳躍過程模型比. Nat. sit. y. 狀態轉換模型、跳躍風險下狀態轉換模型更適合描述股價指數報酬率變動情. n. al. er. io. 形,也驗證馬可夫調控跳躍過程模型具有描述報酬率不對稱、高狹峰及波動叢. i n U. v. 聚的特性。最後,假設最低保證利率為固定下,利用 Esscher 轉換法計算不同. Ch. engchi. 模型下型 I 保證之確定提撥制退休金的評價公式,從公式中可看出受雇人提領 的退休金價值可分為政府補助與個人帳戶擁有之退休金兩部分。以執行敏感度 分析探討估計參數對於馬可夫調控跳躍過程模型評價公式的影響,而型 II 保證 之確定提撥制退休金的價值則以蒙地卡羅法模擬並探討其敏感度分析結果。. 關鍵詞:確定提撥制退休金、保證收益、馬可夫調控跳躍過程模型、EM 演算 法、Esscher 轉換法.

(3) Valuation of A Defined Contribution Pension Plan:Evidence from Stock Indices under Markov-Modulated Jump Diffusion Model. Student:Yu-Hua Chang. Advisor:Dr. Li-Shya Chen. Dr. Shih-Kuei Lin Department of Statistics, National Chengchi University Abstract Pension plan make people a guarantee life in their retirement. In order to ensure the appropriate amount of pension plan, government guarantees associated with pension plan which ties minimum rate of return guarantees and underlying asset rate of return. In this paper, we discussed the pension plan with defined contribution (DC). When the return of asset is based on the stock indices, the return model was set on the assumption that markov-modulated jump diffusion model (MMJDM) could the Brownian motion term and jump rate be both related to market states. This model is the specific case of Elliot et al. (2007) offering. The sample observations is Dow-Jones industrial average and S&P 500 index from 1999 to 2012 by logarithm return of the stock indices. We estimated the parameters by the Expectation-Maximization (EM) algorithm and calculated the covariance matrix of the estimates by supplemented EM (SEM) algorithm. Through the likelihood ratio test (LRT), the data fitted the MMJDM better than other models. The empirical evidence indicated that the MMJDM could describe the asset return for asymmetric, leptokurtic, volatility clustering particularly. Finally, we derived different model's valuation formula for DC pension plan with type-I guarantee by Esscher transformation under rate of return guarantees is constant. From the formula, the value of the pension plan could divide into two segment: government supplement and employees deposit made pension to their personal bank account. And then, we done sensitivity analysis through the MMJDM valuation formula. We used Monte Carlo simulations to evaluate the valuation of DC pension plan with type-II guarantee and discussed it from sensitivity analysis.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Keywords:defined contribution; guarantee; Markov-Modulated jump diffusion model; expectation-maximization algorithm; Esscher transformation..

(4) 目錄 第一章 第二章 2.1 2.2. 緒論 ........................................................ 1 文獻回顧 .................................................... 6 退休金............................................................................................................. 6 財務模型......................................................................................................... 8 2.2.1 BS 模型與狀態轉換模型..................................................................... 8 2.2.2 卜瓦松跳躍模型.................................................................................. 9 2.2.3 馬可夫調控跳躍模型........................................................................ 11 2.2.4 其他模型............................................................................................ 13 第三章 契約、財務模型與估計檢定 ................................... 14 3.1 退休金契約................................................................................................... 14 3.2 財務模型....................................................................................................... 16 3.2.1 狀態轉換模型.................................................................................... 16 3.2.2 跳躍風險下狀態轉換模型................................................................ 17 3.2.3 馬可夫調控跳躍過程模型................................................................ 18 3.3 馬可夫調控跳躍過程模型之估計與檢定................................................... 19 第四章 確定提撥制下退休金之定價 ................................... 22 4.1 Esscher 轉換 .................................................................................................. 22 4.1.1 狀態轉換模型下 Esscher 轉換 ........................................................ 22 4.1.2 跳躍風險下狀態轉換模型下 Esscher 轉換 .................................... 24 4.1.3 馬可夫調控跳躍過程模型下 Esscher 轉換 .................................... 26 4.2 確定提撥制退休金定價............................................................................... 28 4.2.1 狀態轉換模型下確定提撥制退休金定價........................................ 28 4.2.2 跳躍風險下狀態轉換模型確定提撥制退休金定價........................ 30 4.2.3 馬可夫調控跳躍過程模型下確定提撥制退休金定價.................... 32 第五章 實證分析 ................................................... 34 5.1 實證分析....................................................................................................... 34 5.1.1 模型參數估計與檢定........................................................................ 34 5.1.2 偏態與峰態........................................................................................ 39 5.1.3 狀態與跳躍動態分析........................................................................ 40 5.1.4 波動叢聚............................................................................................ 43 5.2 敏感度分析................................................................................................... 45 第六章 結論 ....................................................... 53 參考文獻 ........................................................... 56 附錄 A:EM 演算法估計模型參數之過程....................................................... 59 附錄 B:狀態轉換模型確定提撥制退休金評價公式 ...................................... 61 附錄 C:跳躍風險下狀態轉換模型確定提撥制退休金評價公式 .................. 66. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(5) 附錄 D:馬可夫調控跳躍過程模型確定提撥制退休金評價公式 .................. 73 附錄 E:馬可夫調控跳躍過程模型動差公式 .................................................. 80 附錄 F:馬可夫調控跳躍過程模型自我相關函數公式 .................................. 82. 表目錄. 立. 政 治 大. ‧ 國. ‧. 圖目錄. 1:道瓊工業指數動態圖........................................................................................ 3 2:道瓊工業指數報酬率動態圖............................................................................ 4 3:道瓊工業指數之指數、報酬率、狀態及跳躍機率動態圖.......................... 41 4:S&P 500 指數之指數、報酬率、狀態及跳躍機率動態圖 .......................... 42 5:道瓊工業指數報酬率動態、資料與狀態轉換跳躍相關模型自我相關函數44 6:S&P 500 指數報酬率動態、資料與狀態轉換跳躍相關模型自我相關函數44. n. al. er. io. sit. y. Nat. 圖 圖 圖 圖 圖 圖. 1:1999 年至 2012 年道瓊工業指數報酬率之統計............................................. 3 2:道瓊工業指數及 S&P 500 指數在四種模型中之參數估計與檢定結果 ..... 35 3:日報酬資料與各模型平均數、變異數、偏態系數與峰態系數之估計...... 39 4:型 I 保證之轉移機率敏感度分析 .................................................................. 46 5:型 I 保證之布朗運動項標準差敏感度分析 .................................................. 47 6:型 I 保證之跳躍幅度平均數與標準差敏感度分析 ...................................... 47 7:型 I 保證之跳躍頻率敏感度分析 .................................................................. 48 8:型 II 保證之轉移機率敏感度分析 ................................................................. 49 9:型 II 保證之布朗運動項標準差敏感度分析 ................................................. 50 10:型 II 保證之跳躍幅度平均數與標準差敏感度分析 ................................... 51 11:型 II 保證之跳躍頻率敏感度分析 ............................................................... 52 12:1999 年至 2012 年道瓊工業指數報酬率之統計......................................... 55 13:1999 年至 2012 年 S&P 500 指數報酬率之統計 ........................................ 55. 學. 表 表 表 表 表 表 表 表 表 表 表 表 表. Ch. engchi. i n U. v.

(6) 第一章. 緒論. 隨著科技進步、醫療發達,人民平均壽命逐年增加,加上社會價值觀改變 而生育率降低,使得人口老化問題日益嚴重,而日漸減少的青壯年人口必須承擔 日益加重的養老負擔。面臨人口高齡化的現象,政府推出許多退休後的生活經濟 來源政策,使得老年人的退休生活品質得以有保障。退休福利制度有勞工保險 金、勞工退休金、公務人員保險金、公務人員退休卹撫金、國民年金保險等,是 為了照顧國民的退休生活而設立。至於退休金給付型態可分為確定給付制度 (Defined Benefit Plan;DB)及確定提撥制度(Defined Contribution Plan;DC)兩種 制度。. 立. 政 治 大. ‧ 國. 學. 確定給付制度是指雇主承諾受雇人於退休時,按約定支付定額之退休金或分 期支付一定數額的退休金,退休金數額之決定與薪資水準及服務年資有關,但無. ‧. 規定雇主是否得按時提撥退休準備金,只要受雇人退休時雇主有能力履行支付退 休金義務即可。因此對受雇人而言,在特定退休時間裡是有保證退休福利,且承. y. Nat. sit. 擔較微弱的退休金投資風險,但如果受雇人換工作或被解雇,導致年資中斷甚至. er. io. 會領不到退休金,對受雇人的未來退休生活相當不利。對雇主而言,在退休金籌. al. n. v i n Ch 司未來投資收益狀況與退休金的資產配置,方能降低雇主的破產風險。政府的法 engchi U 措的過程中需承擔長期給付的責任,至於退休金之準備金如何籌措,必須精算公. 定公共年金多採此方式,以台灣為例,採確定給付制度的有勞工保險金、公務人 員保險金及公務人員退休卹撫金、國民年金等。. 確定提撥制度指雇主與受雇人定期(通常為月)按勞工薪資固定比例提撥一 定數額至受雇人個人專屬帳戶中,等到受雇人符合請領退休金條件時,其所請領 之退休金則為該帳戶累積之提撥金額及收益。至於受雇人所能領取的退休金則決 定於提撥之多寡及存款利率之高低,雇主不用對退休金給付之數額給予負責。因 此對雇主而言,由於無須精算退休金的資產配置,可節省行政管理成本,而且雇 主依固定比例提撥金額,使得退休金成本較明確,在財務規劃上也較簡明。但對 受雇人而言,退休金實領的數額須承擔通貨膨脹的風險,相較於確定給付制,有 1.

(7) 較大的退休金投資風險。退休金採此方式,如我國勞工退休金新制。. 近幾年來眾多退休金給付形式慢慢轉向確定提撥制。原因為確定提撥制可減 輕雇主承擔之資產負債管理的風險,解決量出為入的問題,也讓雇主與受雇人知 道明確提撥率,並給受雇人一個多元工作的保障,即使離職換工作,退休金能累 積帶著走。但為了避免受雇人面臨實領退休金縮水的風險發生,根據本國勞工退 休基金收支保管及運用辦法第 11 條提到:「本基金之運用,其每年決算分配之 最低收益,不得低於依當地銀行二年定期存款利率計算之收益。」其中又說到: 「應將股票及受益憑證等投資運用期末評價之未實現跌價損失予以排除後,再計 算基金運用最低收益。上開最低收益如未達當地銀行二年定期存款利率計算之收. 政 治 大 之,並以二年為限。如仍無法補足時,應經主管機關核准由國庫補足其差額。」 立 益時,不足部分應先以累積賸餘補足之;如有不足,得留待翌年之累積賸餘補足. ‧ 國. 學. 因此,政府在退休金上做層層把關,並實施保證收益的制度,以事先設定好的最 低收益率做下限,當退休基金之投資所得不足時,最後由政府負擔補足,確保受. 率。. ‧. 雇人未來領的退休金能至少達到所設的下限,且也可以減少退休基金破產的機. sit. y. Nat. er. io. 事實上,保證收益的設計已被引用在很多商品上,例如指數連結債券、保險. al. 商品與退休金等。而 Brennan and Schwartz (1976) 將權益連結壽險保單加入最低. n. v i n Ch 保證收益,作者提出的保證收益一種絕對保證(Absolute Guarantee)的概念,但是 engchi U 在計算保單價值有時會發生極端價值的可能。因此 Lindset (2004) 提出保證收益 可以拓展為相對保證(Relative Guarantee),特色是具有最低保證利率與投資報酬 率的連結。. 因此,為了降低確定提撥制下受雇人退休金的通貨膨脹風險,政府考慮退休 金加入保證收益的條件,當受雇人所領之退休金獲得的投資報酬率低於最低保證 利率時,則會以最低保證利率為計算退休金報酬;至於投資報酬率是依契約制定 的計算方式,以某種標的資產計算而得。在計算確定提撥制下退休金的價值時, 對於標的資產報酬率之模型所做的假設就顯得特別重要。在本論文中,是以股價 指數作為投資標的資產。 2.

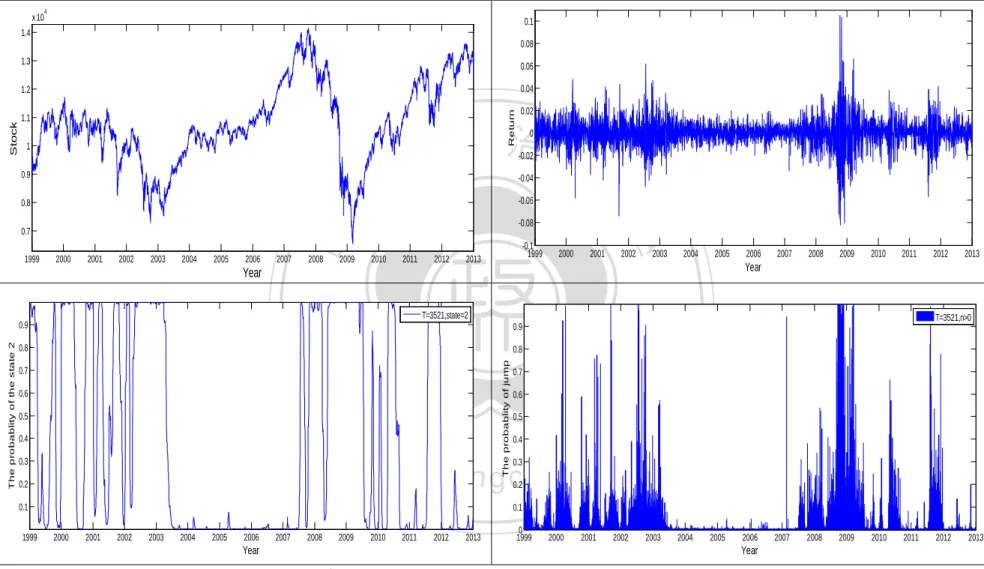

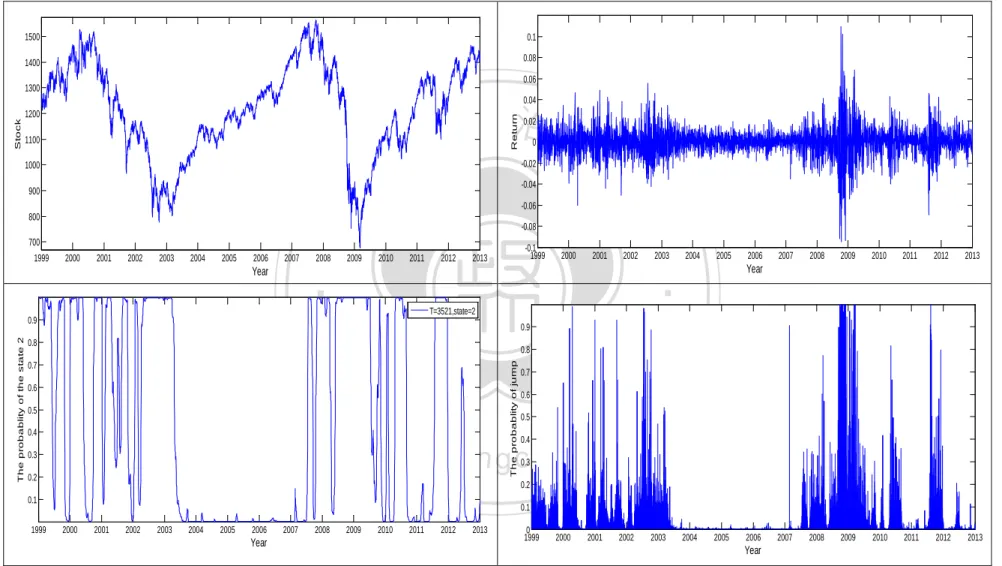

(8) 表 1:1999 年至 2012 年道瓊工業指數報酬率之統計 DJI. 1999. 2000. 2001. 2002. 2003. 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 總合. 交易 天數. 252. 252. 248. 252. 252. 252. 252. 251. 251. 253. 252. 252. 252. 250. 3521. 平均. 0.0009 -0.0003 -0.0003 -0.0007 0.0009 0.0001 0.0000 0.0006 0.0002 -0.0016 0.0007 0.0004 0.0002 0.0003 0.0001. 標準差 0.0102 0.0131 0.0135 0.0160 0.0104 0.0068 0.0065 0.0062 0.0092 0.0238 0.0152 0.0102 0.0133 0.0074 0.0125 16. 29. 24. 51. 16. 0. 1. 0. 14. 72. 45. 18. 32. 4. 322. 0. 7. 9. 14. 4. 0. 0. 0. 1. 39. 15. 4. 9. 0. 102. 4. 1.6. x 10. 政 治 大. 1.5 1.4 1.3. 立. 1.2 1.1. 2001. 2003. 2002. 2004. 2005. 2006 Year. 2007. 2008. 2011. 2010. 2009. 2012. 2013. y. 2000. Nat. 0.5 1999. 圖 1:道瓊工業指數動態圖. io. sit. 0.6. ‧. 0.7. er. 0.8. ‧ 國. 1 0.9. 學. Index. ≧|±2%| 天數 ≧|±3%| 天數. 表 1 與圖 1 分別為 1999 年至 2012 年道瓊工業指數報酬率之統計與指數動態. n. al. Ch. i n U. v. 圖。從表 1 可發現 2000 年至 2002 年及 2008 年的平均報酬率為負與波動度相較. engchi. 其他年大,對應於圖 1 指數動態圖觀察到 2000 年至 2002 年及 2008 年指數呈下 跌趨勢,而其他年份指數呈上漲趨勢。上述現象與 Hamilton (1989) 提到的景氣 循環現象一致,亦即在不同市場狀態時,標的資產報酬率呈現不同的平均值與波 動度。本論文考慮的有限市場狀態為兩種,並定義狀態 1 為股價指數報酬率為高 報酬低波動,狀態 2 為股價指數報酬率為低報酬高波動。若將報酬率漲跌幅度超 過 2%視為有跳躍現象,則從表 1 漲跌幅度超過 2%天數中,可發現除 2004 年及 2006 年外,其它各年都有跳躍現象發生,並觀察到 2000 年至 2002 年、2008 年 至 2009 年及 2011 年這些期間裡的跳躍發生次數比其他年份頻繁,可說明市場狀 態除了影響報酬率的平均數與波動度外,當跳躍發生時也會影響跳躍頻率次數。. 3.

(9) 接著,下圖 2 為道瓊工業指數報酬率動態圖,可點出 1999 年至 2012 年市場 重要訊息:2000 年網路泡沫化,2001 年美國 911 恐怖攻擊事件,2003 年伊拉克 戰爭,2008 年雷曼兄弟破產及美國總統大選,2010 年至 2012 年歐債危機。由圖 可知,報酬率有大波動與小波動的區別,也就是說市場狀態可利用波動度大小來 分。發生重要訊息事件時,不但伴隨著報酬率的大波動,並且報酬率的跳躍頻率 較多;反之,若無重要事件發生,則報酬率酬呈現小波動,且跳躍頻率較少。. 0.1 0.08 0.06 0.04. 政 治 大. 0. 立. -0.02 -0.04. 1999. 2000. September 11 Attacts. 2001. Eurozone Crisis. Bankruptcy of Lehman Brothers 2003. 2002. 2004. 2005. 2006 Year. 2007. 2008. 2009. Nat. 2010. 2011. 2012. 2013. sit. 圖 2:道瓊工業指數報酬率動態圖. ‧. -0.1. ‧ 國. -0.08. Internet Bubble Burst. 學. -0.06. Eurozone Crisis. Iraq War. y. Return. 0.02. er. io. Hamilton (1989) 提出的狀態轉換模型已被廣泛運用於財務模型中,然而對. al. n. v i n Ch 息而發生,僅利用狀態轉換模型無法捕捉報酬率的跳躍現象,因此 Lin, Shyu and engchi U. 於上述股價指數及其報酬率數列呈現較大的波動及較高的跳躍頻率隨著重大訊. Wang (2013) 提出跳躍風險下狀態轉換模型(Regime-Switching Model with Jump Risk)。由於他們的模型未考慮不同的訊息會衍生出不同的跳躍頻率,無法描述 報酬率隨著不同訊息來臨的跳躍頻率會有不同的現象,本文乃利用馬可夫調控跳 躍過程模型(Markov-Modulated Jump Diffusion Model)以描述股價指數報酬率的 變動過程。此模型可以捕捉到市場狀態會影響報酬率的跳躍頻率之現象與布朗運 動下的平均數及波動度,且為 Elliot et al. (2007) 的模型特例。. 本論文的目的分為理論與實證兩部分。理論部分是假設股價指數報酬率的模 型為馬可夫調控跳躍過程模型,不但考慮市場狀態與布朗運動項、跳躍頻率相 關,且在最低保證利率為固定下,利用 Esscher 轉換法計算確定提撥制退休金的 4.

(10) 價值,也進一步推導出狀態轉換模型與跳躍風險下狀態轉換模型的確定提撥制退 休金評價公式。實證部分是以 1999 年至 2012 年的道瓊工業指數與 S&P 500 指數 的對數報酬率作為研究資料,為估計模型中的參數,本論文分別採用 EM (Expectation Maximization)演算法估計參數及 SEM (Supplemented Expectation Maximization)演算法估計參數估計量的共變異數矩陣。再透過概似比檢定說明馬 可夫調控跳躍過程模型更適合描述股價指數報酬率,並了解其偏態、峰態與波動 叢聚等性質,最後執行敏感度分析探討模型中的各別參數值變化時對於模型評價 結果的影響。. 本文架構如下:第二章對退休金、狀態轉換模型、跳躍風險下狀態轉換模型. 政 治 大 跳躍風險下狀態轉換模型與馬可夫調控跳躍過程模型,並介紹馬可夫調控跳躍過 立. 及馬可夫調控跳躍過程模型文獻回顧;第三章介紹退休金契約及狀態轉換模型、. ‧ 國. 學. 程模型參數估計與檢定方法;第四章則是利用 Esscher 測度轉換將真實機率測度 轉至風險中立機率測度,得到三種模型假設下的確定提撥制退休金評價公式;第. 模型參數估計、檢定及數值分析;第六章本文研究結論。. Nat. n. al. er. io. sit. y. ‧. 五章是以道瓊工業指數與 S&P 500 指數在 1999 年至 2012 年的報酬率資料,進行. Ch. engchi. 5. i n U. v.

(11) 第二章. 文獻回顧. 2.1 退休金 Bodie et al. (1988) 提到在多種退休計畫中,通常根據 ERISA (Employee Retirement Income Security Act) 的準則分兩類:確定給付制度及確定提撥制度兩 種制度。此二制度之不同在於雇主與受雇人所承擔的風險程度,而影響風險承度 的重要因素包括:收益的通貨膨脹、資金的彈性變動幅度以及政府的控管等。 Bodie 等作者接著利用 Merton (1987) 提出的社會保障模型(Model of Society. 政 治 大 兩種不固定因子,但不考慮個人的特定因子,接著利用社會保障模型比較受雇人 立. Security),是指從眾多的生產函數中取得共同的產品因子,考慮了薪資與利率這. ‧ 國. 學. 退休金領取數額的現值在兩種制度下的差異,並說明當真實薪資改變或資金變動 時,確定給付制度可分散的資金變動風險,至於不可分散的部分則是提供員工最. ‧. 終收入的穩定替代率,但計算方式複雜且對受雇人有嚴格的資訊要求;而確定提. Nat. er. io. sit. 給付制方便,可是受雇人必須承擔較大的通貨膨脹風險。. y. 撥制的優點在於受雇人可以任意決定每年的退休收益的現值,且在計算上較確定. al. v i n Ch Insurance),其特色為契約到期時,是根據市場投資組合的價值而決定可支付給 engchi U n. Brennan and Schwartz (1976) 考慮權益連結壽險保單(Equity-Linked Life. 被保險人的收益,與傳統壽險保單之不同在於收益的計算方式;而均衡的權益連 結壽險保單價值之決定仰賴於資產的保證給付與保險公司適當的投資策略,其原. 因為避免保險公司在收益時產生不尋常的獲利或損失,以及使風險最小化。至於 保單價值之計算則分成兩部分,第一部分為最低保證收益,第二部分為在市場投 資組合中可執行的買權;作者利用 Black-Scholes (1973) 與 Merton (1973) 推導選 擇權評價公式的方法求得最低保證給付的權益連結壽險保單之價值,供作保險公 司瞭解如何消除固定資產價值的風險及避免因未參與投資而需支付的利率費用 之參考,因此保險公司考量保單持有人的保證給付具有正面態度。. Persson and Aase (1997) 主要在壽險保單契約中引入每期固定比例的保證報 6.

(12) 酬,並連結債券市場。作者考慮利率為隨機地服從 Vasicek 模型,且推導出純養 老險與定期險的躉繳保費封閉解,再透過實證分析以說明保險公司計算保費時應 納入最低保證因子,以及最低保證所增加的保費對於保險市場價值是重要的。. Pennacchi (1999) 提到政府實施保證收益制度連結確定提撥制退休金,用意 在降低受雇人退休基金的投資風險,並將部分風險轉移給政府。接著,當利率為 固定時作者從選擇權的概念說明保證收益的價值相當於一連串賣權的結合。最 後,假設利率為隨機過程,利用平賭定價定理推導出確定提撥制下最低保證退休 金評價公式,其實證分析則係利用蒙地卡羅法模擬保證收益的價值。. 政 治 大 Morton (1992) 的隨機利率模型且波動度服從指數形式衰退,則可得到最低保證 立 Yang et al. (2008) 假設利率為隨機下,利率動態過程服從 Heath, Jarrow and. 利率為 δ 年的即期利率。文中對於確定提撥制退休金的累積獲利型態是根據. ‧ 國. 學. Lindset (2004) 提到的型 I 保證與型 II 保證,前者為契約到期日給予一個最低保 證 利 率 (Maturity Guarantee) , 後 者 為 契 約 每 年 都 給 予 一 個 最 低 保 證 利 率. ‧. (Muti-Period Guarantee),接著利用 Margrabe (1978) 提出之交換選擇權定價的概. Nat. sit. y. 念並加入死亡率的限制,而得到確定提撥制下退休金評價公式的封閉解。實證部. er. io. 分由於型 II 保證的 δ 年無法取得套利機會,因此在計算退休金價值時只探討 δ 為. al. 1 的特例情況。他們並建議在波動度的建構上需富有彈性,方能使保證的利率更. n. v i n Ch 有價值,還有需採取適時的避險策略方可確保退休金在財務上的安全。 engchi U. Korn, Siu and Zhang (2011) 對於確定提撥制退休金的投資組合模型考慮隱 馬可夫調控,其中資產價格動態過程、薪水成長過程與期望報酬風險都會受到連 續時間下有限市場狀態的隱馬可夫鏈影響。由於這些受馬可夫鏈影響的變數是無 法被觀測的隱含變數,但是作者認為他們是使退休基金每期的期望效益最大化的 主要因素,因此作者採用濾波理論(Filtering Theory)將隱含變數估測完整資料觀 測值,而提出Robust-Filter-Based EM 演算法以估計投資組合模型中的未知參數。 近年來,財務模型應用於退休金商品的文獻有限,因此敘述幾篇代表著作。 本篇論文主要探討資產報酬率之模型所做的假設,以下為財務模型的文獻回顧。. 7.

(13) 2.2 財務模型 2.2.1 BS 模型與狀態轉換模型 Black and Scholes (1973) 使用幾何布朗運動(Geometric Brownian Motion)描 述股價動態過程(BS 模型),假定股價期望值與波動度皆為常數,並推導出歐式 選擇權評價公式,但由於模型簡化,因此無法解釋股價報酬率的不對稱高狹峰的 性質,也無法呈現許多實證中選擇權價格帶入隱含波動度,產生的在價內或價外 的波動度高、價平波動度低時,所繪出的波動度微笑曲線,以及也無法呈現波動 叢聚(Volatility Clustering)的現象。. 政 治 大. Hamilton (1989) 觀察了 1952 年到 1984 年美國戰後 GNP(國民生產毛額)季資. 立. 料,發現 GNP 有時從正成長率轉為負成長率或從負成長率轉為正成長率,若將. ‧ 國. 學. GNP 的正成長視為景氣處於正常狀態,而 GNP 的負成長視為景氣處於衰退狀 態,則該期間的景氣循環有轉移的現象。然而,計量經濟學家表示這種狀態移轉. ‧. 的現象不容易直接觀察出來,需藉由繪製機率圖形來推論景氣循環的現象。作者 於 是 在 BS 模 型 的 架 構 中 加 入 馬 可 夫 鏈 , 而 提 出 馬 可 夫 轉 換 模 型 (Markov. y. Nat. sit. Switching Model)又可稱為狀態轉換模型(Regime-Switching Model),並使用美國. n. al. er. io. 第二大戰後 GNP 實際資料做驗證比較,由於馬可夫轉換模型與真實資料的自相. i n U. v. 關較 ARIMA 模型與真實資料的自相關相近,可說明馬可夫自相關模型較適合描 述 GNP。. Ch. engchi. Schwert (1989) 觀察 1834 年至 1987 年期間股票市場的波動狀況,發現當股 價呈下跌時會產生較大的波動,例如股票市場在 1987 年發生大崩盤,其股價波 動情況較其他年來的高,因此認為 Hamilton (1989) 提出的馬可夫轉換模型可以 反映股票市場因景氣衰退或金融危機而波動情形,最後驗證景氣衰退時的股價波 動狀況比景氣擴張時大。. Schaller and Norden (1997) 建議對於股票市場的收益問題,可同時考慮 Hamilton (1989) 提出的景氣循環有馬可夫轉換的現象,以及 Turner (1989) 提出 的景氣循環會影響馬可夫轉換模型的平均數與變異數的現象。他們並利用 CRSP 8.

(14) (Center for Research in Security Prices)市價加權指數作為研究資料,探討 1929 年 至 1989 年的經濟大蕭條、第二世界大戰及戰後等期間股票市場報酬率的情況。 其結果可說明股票市場報酬率會受到景氣循環的不同而改變,且可以將市場狀態 分成低報酬高波動及高報酬低波動的兩種狀態,藉由分類後的市場狀態可以短暫 的預測股票市場報酬率。. Hardy (2001) 首先使用 BS 模型來描述長期股票動態過程並推導出歐式選擇 權評價公式,但實證結果顯示 BS 模型無法捕捉極端價值的變動及參數的變異程 度,於是採用狀態轉換模型來描述長期股票動態過程,並以 1956 年至 1999 年 TSE 300 指數(Tornoto Stock Exchange 300 indices)和 S&P 500 指數(Standard and. 政 治 大 檢定得到該模型相較於 BS 模型、AR(1)模型、ARCH(1)模型、GARCH(1,1)模型、 立 Poor's 500 Indices)為研究資料,透過最大概似估計法估計出參數後,再以概似比. ‧ 國. 學. RSAR(1)模型(兩狀態的 AR(1))及三狀態轉換的馬可夫轉換模型,更適合描述長 期股票動態過程。此外,他並推導出狀態轉換模型下歐式賣權評價之封閉解。. ‧. Haldrup and Nielsen (2006) 利 用 ARFIMA (AutoRegressive Fractionally. Nat. sit. y. Integrated Moving Average)模型描述電價季節性及長記憶性的現象,並加入狀態. er. io. 轉換的想法,說明電價的時間數列會依季節狀態而有所不同的趨勢。實證分析則. al. 以北歐的電價為研究資料,透過概似比檢定顯示加入狀態轉換的 ARFIMA 模型. n. v i n Ch 較適合描述電價動態過程;再利用蒙地卡羅法比較模型的預測能力,而加入狀態 engchi U 轉換的 ARFIMA 模型對於電價有較佳的預測能力。 2.2.2 卜瓦松跳躍模型. 雖然狀態轉換模型已被廣泛運用在財務模型裡,然而在重要訊息來臨前後一 段時間內,報酬率往往不但呈現較大的波動而且會有跳躍的現象,此時利用狀態 轉換模型無法捕捉報酬率的跳躍現象,因此以下文獻為模型假設考慮跳躍風險項 的研究。. Merton (1976) 提出跳躍擴散模型(Jump Diffusion Model),將股價動態過程模. 9.

(15) 型予以延伸,除了包含 BS 模型以描述股價正常變動外,並加入可描述重要訊息 所引起的股價跳躍過程之跳躍項。至於跳躍部分則是跳躍頻率與跳躍幅度兩種隨 機變數組成;作者並假定跳躍頻率服從卜瓦松過程,跳躍幅度服從對數常態分 配。此模型改善 BS 模型的缺失,亦即可以解釋股價報酬率不對稱、高狹峰及波 動度微笑的現象。. 在跳躍擴散模型之下,Ramezani and Zeng (1999) 經由實證發現對於跳躍幅 度的分配,若假定其為雙指數分配會比對數常態分配更適合解釋股價資料。因 此,Kou (2002) 利用跳躍擴散模並假定跳躍幅度變數服從雙指數分配,而推導 出多種選擇權商品的評價公式,並說明此模型依然保有對股價報酬率之不對稱、. 政 治 大 雖然可得到簡單的封閉解公式,缺點則為在涵蓋重要訊息發生之時段與在任何其 立. 高狹峰及波動度微笑的現象。由於此模型假定跳躍項的跳躍頻率為卜瓦松過程,. ‧ 國. 學. 它不重疊的時段上,事件的發生是互相獨立的,因此無法描述報酬率波動所存之 聚集現象,文獻上稱作波動叢聚。. ‧. Mandelbrot (1963) 發現股價報酬率呈現較大波動時會持續一段時間,相對. Nat. sit. y. 的,若其呈現較小波動時依然會持續一段時間,而 Ding, Granger and Engle (1993). al. er. io. 將此現象又稱長記憶性。觀察第一章圖 2 的道瓊工業指數報酬率動態圖,可以發. n. 現報酬率的大波動易於接續在大波動之後發生,相對的,小波動也是。. Ch. engchi. i n U. v. Lin, Shyu and Wang (2013) 延續 Hamilton (1989) 提出的狀態轉換模型說明 股價有景氣循環的現象,並加入股價報酬率的跳躍現象,以補捉無法預期的事件 之影響,例如網路泡沫事件、金融風暴等。提出以跳躍風險下之狀態轉換模型來 描述股價報酬率,而此模型的跳躍頻率、跳躍幅度大小及市場狀態互相獨立,且 跳躍頻率服從卜瓦松過程。作者以 1999 年至 2010 年道瓊工業指數與 S&P 500 指數作為研究資料,利用 EM 演算法估計模型參數及 SEM 演算法估計參數估計 量的共變異數矩陣,並透過概似比檢定比較幾種模型的適合性。此外他們也說明 狀態轉換模型與跳躍風險下的狀態轉換模型均可描述報酬率的高峽峰、波動叢聚 及波動度微笑的現象。文中並導出歐式買權評價公式,並以敏感度分析探討模型 參數對評價公式結果的影響。 10.

(16) Lin, Lin, and Chou (2013) 應用 Lin, Shyu and Wang (2013) 提出的跳躍風險 下狀態轉換模型在權益指數年金中,並推導出可解約參與型保單遞迴評價公式。 作者的實證分析顯示跳躍風險下狀態轉換模型比 BS 模型、狀態轉換模型還要適 合描述 S&P 500 指數,作者並以敏感度分析探討不同的參數對於參與型保單評價 公式的影響。最後,說明不同模型有不同的評價結果,建議選擇適當的模型有助 於計算參與型保單契約價值的精確性。. Lin, Hsu and Huang (2013) 延伸 Lin, Shyu and Wang (2013) 的跳躍風險下狀 態轉換模型,考慮跳躍幅度會受到市場狀態影響,提出跳躍相關風險下狀態轉換 模型,並利用 1999 年至 2010 年 S&P 500 指數、道瓊工業指數與日經 225 三檔作. 政 治 大 狹峰與波動叢聚的現象。最後,使用概似比檢定結果顯示跳躍相關風險下狀態轉 立. 研究資料,驗證跳躍相關風險下狀態轉換模型能解釋股價指數報酬率不對稱、高. ‧ 國. 學. 換模型比跳躍風險下狀態轉換模型更適合描述股價指數報酬率。. 2.2.3 馬可夫調控跳躍模型. ‧ sit. y. Nat. 當重要訊息來臨時,報酬率的表現除了波動幅度較大之外,跳躍頻率的多寡 也會受到市場訊息帶來的衝擊而被影響。2.2.2 節所介紹的文獻,皆假定跳躍頻. io. n. al. er. 率與市場狀態獨立,本小節將回顧假定跳躍頻率與市場狀態為相依的相關文獻。. Ch. engchi. i n U. v. Elliot et al. (2007) 引入 Merton (1976) 的跳躍擴散模型,提出一般化的馬可 夫調控跳躍過程模型(Generalized Markov-Modulated Jump-Diffusion Model)。該模 型採用的連續時間之馬可夫過程可捕捉不同時間之下的市場狀態,而市場狀態會 影響跳躍頻率、利率、波動度及跳躍幅度大小,跳躍頻率則服從馬可夫調控卜瓦 松過程。由於不完整市場之下的平賭測度並非唯一,因而使用一般化狀態下的 Regime-Switching Esscher 轉換以決定等價的平賭測度並推導出歐式選擇權的評 價公式。. Bo et al. (2010) 敘述早期文獻採用的漂浮項及波動項為常數的幾何布朗運 動已無法描述近幾年貨幣市場的外匯表現,原因為其無法捕捉外匯的跳躍風險以. 11.

(17) 及市場狀態會隨時而改變,導致以貨幣選擇權對外匯波動的風險之避險效果不 佳。因此,作者假定即期外匯的表現符合 Elliot et al. (2007) 提出的一般化馬可夫 調控跳躍過程模型,並分別推導出考慮或不考慮 Heston's 隨機波動條件的歐式買 權評價公式。最後,作者利用實證分析與模型比較說明容許跳躍風險的存在對於 選擇權之評價深具影響,並建議未來可考慮跳躍風險與 Siu et al. (2008) 提出的 二因子馬可夫調控模型相結合,可進而比較跳躍風險與長期波動對選擇權價格的 影響效果。. Charles, Fuh and Lin (2013) 提出只考慮兩種市場狀態的馬可夫調控跳躍擴 散模型(Markov-Modulated Jump Diffusion Model),並假定市場狀態服從馬可夫過. 政 治 大 Poisson Process),亦即市場狀態只會影響跳躍頻率,而正常波動項、跳躍幅度項 立. 程 , 且跳躍 過 程的跳 躍 頻 率服 從 馬可夫 調 控卜瓦 松 過程 (Markov-Modulated. ‧ 國. 學. 與市場狀態獨立。此模型除了可以描述股價報酬率的不對稱、高狹峰及波動度微 笑的現象,還可以解釋波動叢聚與長期記憶性的特性。最後,作者也利用 Lucas. ‧. 的一般均衡架構而推導出歐式選擇權與期貨的評價公式。. Nat. sit. y. Lin and Wu (2013) 擴展了 Charles, Fuh and Lin (2013) 提出的馬可夫調控跳. er. io. 躍擴散模型,考慮跳躍幅度項與市場狀態為相依,且假定跳躍幅度的平均數為零. al. 因而使報酬率產生對稱的現象。作者並介紹 EM 演算法與 Gibbs Sampler 演算法. n. v i n Ch 以估計參數,並分別比較兩種演算法所求得的參數估計結果,以及使用 SEM 演 engchi U 算法與 Gibbs Sampler 演算法對參數估計所求得之標準誤估計結果。實證分析使 用道瓊工業指數作為研究資料,參數估計方面 EM 演算法與 Gibbs Sampler 演算 法得到的結果相似,但在估計量的標準誤方面,則 SEM 演算法與 Gibbs Sampler 演算法結果略有差異。. Lin and Lin (2013) 則假定馬可夫調控跳躍擴散模型中的跳躍幅度平均數不 為零,以改善 Lin and Wu (2013) 設定跳躍幅度平均數為零的缺失,使模型更能 描述報酬率數列在偏態及峰態上的特性,並使用 EM 演算法估計模型中的參數; 作者並推導出不同的利率計算法下權益指數年金保單的評價公式。實證部分則是 以 31 檔國際指數從 1999 年至 2008 年的股價指數數列為研究資料,透過概似比 12.

(18) 檢定發現馬可夫調控跳躍擴散模型比跳躍擴散模型更能描述股價指數的報酬率 表現,並進行敏感度分析探討參數的表現對評價公式的影響。. Lin, Liu and Lee (2013) 延伸 Charles, Fuh and Lin (2013) 馬可夫調控跳躍擴 散模型,考慮跳躍幅度項的平均數與市場狀態相關,提出狀態轉換跳躍相關模 型,且利用 Esscher 轉換法推導出股價指數選擇權的評價公式。作者並以利用 1999 年至 2010 年道瓊工業指數與 S&P 500 指數進行實證分析,透過概似比檢定顯示 狀態轉換跳躍相關模型比狀態轉換跳躍模型更適合描述股價指數報酬率,並驗證 此模型可描述報酬率的不對稱、高狹峰、波動度微笑及波動叢聚現象。最後,以 敏感度分析探討模型參數的不同值對於評價公式的影響,也驗證與 BS 模型、跳. 政 治 大. 躍擴散模型及狀態轉換跳躍模型相較,此模型之定價誤差為最小。. 立. 2.2.4 其他模型. ‧ 國. 學. 對於資產模型,Elliott and Siu (2012) 不考慮幾何布朗運動,純粹利用跳躍. ‧. 過程描述資產資料,並假定跳躍頻率服從馬可夫調控卜瓦松過程且跳躍幅度平均. sit. y. Nat. 數 不 為 零 , 他 們 稱 此 模 型 為 隱 馬 可 夫 調 控 純 跳 躍 過 程 模 型 (Hidden Markov-Modulated Pure-Jump Model)。當市場不完整時,由於平賭測度不唯一,. io. n. al. er. 作者乃利用 Laplace Cumulant 過程與隨機指數形式表達的 Esscher 測度轉換得出. Ch. i n U. v. 等價的平賭測度,再由傅立葉轉換和相關定理推導出保留積分形式的歐式選擇權 評價公式。. engchi. 本論文以馬可夫調控跳躍過程模型為基礎,考慮兩種市場狀態,而布朗運動 項、跳躍項的跳躍頻率相關,但跳躍幅度與市場狀態獨立,即為 Elliot et al. (2007) 之特例。. 13.

(19) 第三章. 契約、財務模型與估計檢定. 本章將介紹退休金契約形態,及狀態轉換模型、跳躍風險下狀態轉換模型與 馬可夫調控跳躍過程模型在連續時間股價動態過程和離散時間下報酬率函數形 式。最後介紹馬可夫調控跳躍過程模型的估計方法與模型檢定方法。. 3.1 退休金契約 Yang et al. (2008) 提出確定提撥制退休金的最低保證收益契約,首先假定雇. 政 治 大 i ,而退休金在時間點 t − 1 的最低保證利率為 R (t − 1, t − 1 + δ ) ,即在時間點 t − 1 的 立. 主每年提撥固定年薪比率 c 至退休金裡,起始年薪為 y0 ,每年薪資成長固定比率. ‧ 國. 學. δ 年即期利率,而 Rt 則為在時間點 t 的投資報酬率。接著,再計算為期 T 年期的 確定提撥制退休金累積獲利,其方法可分為「型 I 保證」與「型 II 保證」,茲分. ‧. 述如下. Nat. sit. y. 型 I 保證(Maturity Guarantee)為受雇人每年提撥之退休金,到第 T 年時至少. T. al. er. io. 可達到最低保證利率之水準,因此確定提撥制退休金的累積獲利 H T ( I ) 表示為. v. =. T. ∑ cy (1 + i) n =1 T. 0. n. T T H= cy0 (1 + i ) n −1 max ∏ t n= exp ( R (t − 1, t − 1 + δ ) ) , ∏ t n exp( Rt ) ∑ T ( I )= n =1 n −1. {max ∏. T. =t. Ch. engchi. i n U. }. T T exp ( R (t − = 1, t − 1 + δ ) ) − ∏ t n= exp( Rt ), 0 + ∏ t n exp( Rt ) n . T T cy0 (1 + i ) n −1 max ∏ t n= exp ( R (t − 1, t − 1 + δ ) ) − ∏ t n exp( Rt ), 0 = ∑ = n =1. T. + ∑ cy0 (1 + i ) n −1 ∏ t = n exp( Rt ) T. n =1. 上式中第三個等號後的表達式可說明受雇人的退休金可分兩部分,第一部分為退 休金低於所設的下限時,退休金不足的部分由政府補助;第二部分為受雇人個人 帳戶中所擁有的退休金。換句話說,確定提撥制下若採保證收益制度,可減輕部 分個人承擔的風險,而將一部分風險移轉給政府承擔。. 14.

(20) 而當利率為固定時,可將確定提撥制退休金的累積獲利 H T ( I ) 另表示為 T. ∑ cy (1 + i). HT ( I ) =. n =1. n −1. max ∏ . T. exp ( rδ ) , ∏. T. =t n=t n. 0. exp( Rt ) . {. T. }. T T T cy0 (1 i= Rt ), 0 + ∏ t n exp( Rt ) ) n −1 max ∏ t n= exp ( rδ ) − ∏ t n exp( =+ ∑ = n =1. 由上式中第二個等號後的表達式可看出退休金的獲利是以買一個賣權在到期時 的收益加上退休金的累積投資報酬率。. 型 II 保證(Multi-Period Guarantee)為受雇人每年提撥之退休金都可達到最低 保證利率之水準,因此確定提撥制退休金的累積獲利 H T ( II ) 表示為 H= T ( II ) T. T. ∑ cy (1 + i) n =1. ∑ cy (1 + i). {∏ {∏. t. T n −1 0=t n. ∑ cy (1 + i) n =1 T. T. n −1. 0. T. T. max exp ( R (t − 1, t − 1 + δ ) ) , exp( R ) − ∏. T. t t n= t n. + ∑ cy0 (1 + i ) n −1 ∏ t = n exp( Rt ). }. exp( Rt ) . sit. y. Nat. 上式中第三個等號後的表達式也可說明受雇人的退休金可分政府補助與個人帳. io. n. al. Ch. engchi. er. 戶擁有之退休金兩部分,與型 I 保證獲利相似。型 II 保證是每年都有保證制度, 因此將受雇人退休金保障擴展到每年都能兼顧。. i n U. v. 而當利率為固定時,可將確定提撥制退休金的累積獲利 H T ( II ) 另表示為 H = T ( II ) T. T. ∑ cy (1 + i) n =1. 0. n −1. {∏. T t =n. }. max exp ( rδ ) , exp( Rt ) . {. }. T T T cy0= (1 + i ) n −1 ∏ t n max exp ( rδ ) ,= exp( Rt ) − ∏ t n= exp( Rt ) + ∏ t n exp( Rt ) = ∑ n =1. 由上式中第二個等號後的表達式可看出退休金的獲利是以每年都有固定的保證 制度加上退休金的累積投資報酬率。. 本論文在利率為固定,且不考慮死亡(Mortality)成本及提前解約等問題,求 算 H T ( I ) 與 H T ( II ) 的確定提撥制退休金獲利價值。而推導過程中, H T ( I ) 可求得 公式解,但 H T ( II ) 顧及到每年最低保證利率與投資報酬率的組合而計算複雜, 15. }. exp( Rt ). ‧. T. n =1. T. t t = t n= t n. 學. =. n =1 T. exp ( R (t 治 − 1, t − 1 + δ ) ) , exp( R ) } {∏ max政 大 立exp ( R(t −1, t −1 + δ ) ) , exp(R ) − ∏ exp(R ) + ∏ max t =n. ‧ 國. =. n −1. 0.

(21) 使得 H T ( II ) 無法得到封閉解,因此利用蒙地卡羅法模擬 H T ( II ) 退休金收益的價 值。. 3.2 財務模型 3.2.1 狀態轉換模型 由 Hamilton (1989) 提出的狀態轉換模型,在連續時間下,股價的隨機微分 方程式為 dS (t ) = µqt + σ qt dW (t ) , qt = 1, 2 S (t −). 政 治 大. 其 中 qt 為 時 間 為 t 時 所 對 應 之 市 場 狀 態 , 且 qt 滿 足 一 階 馬 可 夫 鏈 , 即 為. 立. P(qt qt −1 ,..., q1 ) = P(qt qt −1 ) , 狀 態 轉 移 機 率 為 P(qt= j | qt −1= i )= pij , pij 滿 足. j =1. ij. ‧ 國. ∑p. 學. 2. = 1 ;而 S (t ) 為在 t 時間的股價; µqt 為瞬時股價報酬率之平均數; σ qt 為瞬. ‧. 時股價報酬率之波動度; {W (t )} 為標準布朗運動項且服從 N (0, t ) 。. y. Nat. io. sit. 藉由 Itô (1951) 提出之 Itô lemma,可將股價隨機微分方程式轉換為 (t − 1 , t ). n. al. er. 期間股價動態過程公式為. Ch. i n U. 1 S (t ) = S (t − 1) exp µqt − σ q2t 2 . engchi. v. + σ qt W (1) . 假設時間點為離散形式 t = 1, 2,..., T ,則股價在 (t − 1 , t ) 期間的報酬率 Rt 為 S (t ) S (t ) − S (t − 1) 1 2 ≈ log Rt = = µqt − σ qt + σ qt Z ;亦即, S (t − 1) 2 S (t − 1) 1 2 − 1 µ σ 1 + σ 1Z qt = 1 1- p11 p 2 ,而狀態之轉換機率矩陣為 11 Rt = ,其中 {Z } 1p p 1 2 22 22 µ − σ + σ Z q = 2 t 2 2 2 2 為分配相同且獨立的標準常態分配隨機變數; µqt 為瞬時股價報酬率之平均數;. σ q 為瞬時股價報酬率之波動度; qt 表時間點為 t 之股價報酬率狀態,轉移機率矩 t. 16.

(22) 陣中的 pij 表示在時間點 t − 1 為狀態 i 之下,到時間點 t 為狀態 j 的轉移機率。 狀態轉換模型雖可描述報酬率的平均成長與波動度會依市場狀態而有所不 同,卻無法捕捉報酬率在重要訊息來臨的期間所產生跳躍的現象。因此 Lin, Shyu and Wang (2013) 提出跳躍風險下狀態轉換模型,藉此模型可以描述資產報酬率 的跳躍現象。 3.2.2 跳躍風險下狀態轉換模型 由 Lin, Shyu and Wang (2013) 提出的跳躍風險下狀態轉換模型,在連續時間 下,股價的隨機微分方程式為. 政 治 大. N (t ) dS (t ) = µqt + σ qt dW (t ) + d ∑ (Ym − 1) , qt = 1, 2 S (t −) m =1 . 立. ‧ 國. 學. 其中 qt 、pij 、µq、 σ q、 {W (t )} 之定義與狀態轉換模型同。 N ( t ) 表示跳躍頻率,服 t t 從分配相同且獨立平均數 λt 卜瓦松過程。 {Ym } 表示跳躍幅度大小,為分配相同. ‧. 且獨立的對數常態分配隨機變數,即 {log Ym } 服從 N ( µ y , σ y2 ) ,且假設市場狀態與. y. sit. n. al. er. io. 此獨立。. Nat. 跳躍幅度 {log Ym } 或跳躍頻率 { N ( t )} 獨立。最後假設 {W (t )}、{ N ( t )} 、{log Ym } 彼. i n U. v. 藉由 Itô (1951) 提出 Itô lemma,可將股價隨機微分方程式轉換為 (t − 1 , t ) 期 間股價動態過程公式為. Ch. engchi. N (1) 1 2 S (t ) = S ( t − 1) exp µqt − σ qt + σ W (1) ∏ Ym 2 m =1 假設時間點為離散形式 t = 1, 2,..., T ,則股價在 (t − 1 , t ) 時間的報酬率 Rt 為 Rt =. S (t ) S (t ) − S (t − 1) 1 2 ≈ log = µqt − σ qt S (t − 1) 2 S (t − 1) . + σ qt Z + ∑ log Ym m =1 N (1). ; 亦 即 ,. N (1) 1 2 − + + log Ym qt = 1 µ σ σ Z ∑ 1 1 2 1 m =1 , 而 狀 態 之 轉 換 機 率 矩 陣 為 Rt = N (1) 1 2 µ − σ + σ Z + log Y q = 2 ∑ m t 2 2 2 2 m =1. 17.

(23) p11 1- p11 ,其中 {Z } 為分配相同且獨立的標準常態分配; µqt 為瞬時股價報 1- p p22 22 酬率之平均數;σ qt 為瞬時股價報酬率之波動度; qt 表時間點為 t 之股價報酬率狀 態,轉移機率矩陣中的 pij 表示時間點 t − 1 為狀態 i 到時間點 t 為狀態 j 的轉移機 率。 { N (1)} 表示跳躍頻率,為分配相同且獨立的卜瓦松分配 Poisson(λ ) 。 {Ym } 表 示跳躍幅度大小,為分配相同且獨立的對數常態分配隨機變數,. {log Ym } ~ N ( µ y , σ y2 ) 。最後假設 {Z } 、 { N (1)} 、 {log Ym } 彼此獨立。 Lin, Shyu and Wang (2013) 經由實證指出該模型可以有效描述報酬率的不對 稱高狹峰、波動叢聚及波動度微笑的現象。但在不同的市場狀態之下跳躍的發生. 政 治 大. 頻率也會不一樣,即市場狀態與跳躍頻率會相依,因此進一步討論馬可夫調控跳. 立. 學. ‧ 國. 躍過程模型。. 3.2.3 馬可夫調控跳躍過程模型. ‧. sit. io. Φ (t ) dS (t ) = µqt + σ qt dW (t ) + d ∑ (Ym − 1) S (t −) m =1 . er. Nat. 為. y. 此模型為 Elliot et al. (2007) 的特例,在連續時間下,股價的隨機微分方程式. al. n. v i n 參數假設與跳躍風險下狀態轉換模型隨機微分方程式不同處在於馬可夫調控卜 Ch engchi U 瓦松過程 Φ ( t ) 是由兩個卜瓦松過程組成,分別為 N (t ) , q = 1, 2 ,其中在 t 時間 qt. t. λ1 , qt = 1 點 之 卜 瓦 松 過 程 N qt ( t ) 其 平 均 數 為 λqt t , 即 為 λqt = 。最後假設 λ2 , qt = 2. {W (t )} 、 {Φ ( t )} 、 {log Ym } 彼此獨立。 藉由 Itô (1951) 提出 Itô lemma,可將股價隨機微分方程式轉換為 (t − 1 , t ) 期 間股價動態過程式為 1 S (t ) = S (t − 1) exp µqt − σ q2t 2 . 18. Φ (1) + (1) σ W ∏ Ym m =1.

(24) 假設時間點為離散形式 t = 1, 2,..., T ,則股價在 (t − 1 , t ) 時間的報酬率 Rt 為 Rt =. S (t ) S (t ) − S (t − 1) 1 2 ≈ log = µqt − σ qt S (t − 1) 2 S (t − 1) . Φ (1). + σ qt Z + ∑ log Ym m =1. ; 亦 即 ,. N1 (1) 1 2 log Ym qt = 1 µ σ σ Z − + + ∑ 1 1 1 2 m =1 , 而 狀 態 之 轉 移 機 率 矩 陣 為 Rt = N 2 (1) 1 2 µ − σ + σ Z + log Ym qt = 2 ∑ 2 2 2 2 m =1. p11 1- p11 ,其中 {Z } 為分配相同且獨立的標準常態分配; µqt 為瞬時股價報 1- p p22 22 酬率之平均數;σ qt 為瞬時股價報酬率之波動度; qt 表時間點為 t 之股價報酬率狀. 政 治 大 率。時點為 t 且市場狀態為 立q 時,{N (1)} 表示跳躍頻率服從相同且獨立的卜瓦松. 態,轉移機率矩陣中的 pij 表示時間點 t − 1 為狀態 i 到時間點 t 為狀態 j 的轉移機 t. qt. ‧ 國. 學. 分配 Poisson(λqt ) 。 {Ym } 表示跳躍幅度大小,為分配相同且獨立的對數常態分配. {. }. 隨機變數, {log Ym } ~ N ( µ y , σ y2 ) 。最後假設 {Z } 、 N qt (1) 、 {log Ym } 彼此獨立。. ‧ sit. y. Nat. io. n. al. er. 3.3 馬可夫調控跳躍過程模型之估計與檢定. Ch. i n U. v. 本節中首先介紹使用 EM 演算法估計模型之參數,再說明如何利用概似比檢. engchi. 定比較 BS 模型、狀態轉換模型、跳躍風險下狀態轉換模型及馬可夫調控跳躍過 程模型是否適用於描述股價指數報酬率資料。 假設報酬率資料為 R = { R1 ,..., RT } ,市場狀態為 q = {q1 ,..., qT } ,跳躍頻率為. {. }. N = N q1 (1),..., N qT (T ) ,其參數空間為 Θ ={π 1 , p11 , p22 , µ1 , µ2 , µ y , σ 1 , σ 2 , σ y2 , λ1 , λ2 0 ≤ π 1 , p11 , p22 ≤ 1 ;− ∞ < µ1 , µ2 , µ y < ∞;σ 1 , σ 2 , σ y2 , λ1 , λ2 > 0}. (. ). 定 義 LC Θ R , q , N 為 馬 可 夫 調 控 跳 躍 過 程 模 型 的 完 整 資 料 概 似 函 數 (Complete-Data Likelihood Function),其可表示如下. 19.

(25) ) ∏ P(R ,q , N. (. T. = LC Θ R , q , N. t. t =1. t. qt. (t ) Θ. ). T T T = ∏ P( Rt qt , N qt (t ), Θ) ∏ P( N qt (t ) qt , Θ) ∏ P(qt qt −1 , Θ) π q1 = t1 = t 1= t 2 T T T =π q1 ∏ pqt-1qt ∏ P( Rt qt , N qt (t ), Θ) ∏ P( N qt (t ) qt , Θ) =t 2= = t1 t 1 . 然而在市場上僅可觀測到報酬率,市場狀態和跳躍頻率皆不可直接被觀察, 亦即為可被視為遺失資料,因此無法使用完整資料概似函數估計參數,必須改用. (. ). 不完整資料概似函數。定義 LIC Θ R 為馬可夫調控跳躍過程模型的不完整資料. 政 治 大 Θ R , q , N ) ∑ ∑ L(立. 概似函數(Incomplete-Data Likelihood Function),其可表示如下:. ) ∏. ∞. q1. = k 0. 2. ∞. t =1 = qt 1 = N qt 0. 2. ∞. 學. 2. T. ‧ 國. (. = LIC Θ R. m qt , Θ) = k q1 , Θ)∏ t = 2 ∑∑ Pqt −1qt P( Rt qt , N qt (t ), Θ) P( N qt (t ) = ∑ π q1 ∑ P( N q1 (1) = T. q=t 1 = m 0. ‧. 當觀察的總期數T 較大時,市場狀態 q = {q1 ,..., qT } 組合數 2T 會相當多,處理. y. Nat. 此模型的參數估計時,若直接使用不完整資料概似函數則計算量會非常大,為了. io. sit. 使估計更有效率的完成,本論文採用 EM 演算法(Expectation Maximization. n. al. er. Algorithm)估計模型參數,其特點為可以利用完整資料概似函數找出參數的最大. i n U. 概似估計值,而詳細 EM 演算法過程可參考附錄 A。. Ch. engchi. v. 獲得參數估計值後,我們可以透過概似比檢定,檢定參數較多的模型是否較 能描述報酬率資料。本文檢定三種模型,即(1) H 0 : 股價指數報酬率為 BS 模型 v.s. H1: 股價指數報酬率為狀態轉換模型 (2) H 0 : 股價指數報酬率為狀態轉換模型. v.s. H1: 股價指數報酬率為跳躍風險下狀態轉換模型 (3) H 0 : 股價指數報酬率為 跳躍風險下狀態轉換模型 v.s. H1: 股價指數報酬率為馬可夫調控跳躍過程模 型。假設樣本的完整概似函數為 L (θ X ) ,其中 Θ 為參數空間的所有參數、 X 為 樣 本 資 料 { X 1 ,..., X n } , 檢 定 之 虛 無 假 設 為 H 0 : θ ∈ Θ0 與 對 立 假 設 為 H1 : θ ∈ Θ − Θ0 ,檢定統計量 Λ 為. 20.

(26) Λ=. sup L (θ X ). θ ∈Θ0. sup L (θ X ) θ ∈Θ. 其中 sup L (θ X ) 為在 θ ∈ Θ0 範圍內使概似函數極大之點,而 sup L (θ X ) 是 θ 在整 θ ∈Θ0. θ ∈Θ. 個參數空間中使概似函數極大之點。當虛無假設為真時,若樣本數夠大,則 −2 log Λ 會趨近於卡方分配,自由度為兩模型參數個數之差,因此,若顯著水準 為 α ,當 −2 log Λ ≥ χα2 則拒絕虛無假設,表示有充分證據顯示對立假設 H1 的模型 能解釋股價指數報酬率。反之,當 −2 log Λ < χα2 時,則不拒絕虛無假設,表示尚 無充分證據顯示對立假設 H1 的模型能解釋股價指數報酬率。本論文所討論的三. 政 治 大. 種模型概似函數值是從完整資料對數概似函數之條件期望值的估計值取指數求 出。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 21. i n U. v.

(27) 第四章. 確定提撥制下退休金之定價. 本章先介紹 Esscher 轉換法,再藉由 Esscher 轉換法分別就 3.2 節的三種模 型,各自介紹符合平賭條件的風險中立機率測度,以對確定提撥制下的退休金進 行定價。4.1 節為利用 Esscher 轉換法找到各模型風險中立機率測度下的動態過 程,4.2 節為推導出型 I 保證下各模型的評價公式,而各模型的詳細推導定價過 程可參考附錄 B、C 及 D。 4.1 Esscher 轉換. 治 政 大 Shiu (1994) 以 Esscher 轉換法得到對應於原本機率測度之平賭機率測度。他們的 立 方法不但增加了實務上挑選參數化模式的彈性,使得選擇權的定價更容易進行, 當考慮跳躍風險為不可分散之系統性風險時,在不完整市場之下,Gerber and. ‧ 國. 學. 更為定價問題在財務方面與保險方面的落差提供了銜接的方向。. ‧. 透過 Esscher 轉換法可將股價動態過程從真實機率測度轉為風險中立機率測. sit. y. Nat. 度。接著,分別介紹狀態轉換模型、跳躍風險下狀態轉換模型之下的 Esscher 轉. io. er. 換,並對本論文提出的馬可夫調控跳躍過程模型的 Esscher 轉換說明其推導過 程。以下 4.1.1、4.1.2 及 4.1.3 為各模型下的 Esscher 轉換情形。. n. al. Ch. engchi. 4.1.1 狀態轉換模型下 Esscher 轉換. i n U. v. 假定股價服從狀態轉換模型,真實機率測度的股價動態過程可表示為 1 = S (t ) S (0) exp µk − σ k2 + σ k Z 2 其 中 S (t ) 為 在 t 時 間 的 股 價 , k 為 距 到 期 日 t 中 狀 態 1 停 留 的 天 數 , 而. µk =µ1k + µ2 (t − k ) 為股價報酬率之平均數、 σ k2 =σ 1k + σ 2 (t − k ) 為股價報酬率之 波動度, Z 為分配相同且獨立的標準常態分配 N (0,1) 。並且,股價動態過程會受 2. 到狀態的轉移機率 pij 影響,而= pij P= (qt j | = qt −1 i ) 且 ∑ pij = 1 , i, j = 1, 2 。 j =1. 22.

(28) 假定市場在狀態轉換過程中無風險溢酬之現象,則市場狀態轉移機率 pij 不 會受布朗運動之風險溢酬測度改變的影響。當股價發生在極小區間 (t − ∆t , t ) 內且 僅有狀態 qt 時,令 hBqt 為狀態 qt 之下布朗運動之 Esscher 轉換參數,再令. 1 = A µqt − σ q2t 2 hBqt A. e η Bq = h E e t. (. Bqt. A. ). ∆t + σ qt W (∆t ) , 則 . A. 的. Esscher. 轉 換 係 數 為. 1 exp hBqt µqt − σ q2t ∆t + hBqs σ qt W (∆t ) 2 hBq σ q2t ∆t 2 t h σ W t = = − + ∆ ) exp ( q Bq 2 t t 2 hBq σ q2t ∆t 1 2 t exp hBqt µqt − σ qt ∆t + 2 2 . 因 此 , 風 險 中 立 機 率 測 度 下 布 朗 運 動 項 轉 換 為. W Q (∆t ) = W (∆t ) − hBqt σ qt ∆t ~ N (0, ∆t ) 。. 立. 政 治 大. 接著利用在風險中立機率測度下對任意時間點 t 時的股價期望折現皆為時間. ‧ 國. 學. 點 t − ∆t 的股價,可推導出股價動態過程的平賭條件,並透過平賭條件解出. ‧. − ∆t ) e − r ∆t E Q S (t ) Ft −∆t 推 導 出 平 賭 條 件 為 Esscher 轉 換 參 數 。 亦 即 S (t=. 0 ,因此解出 Esscher 轉換參數唯一解為 hBq = µq − r + hBq σ q2 = t. y. σ q2. , qt = 1, 2 。. t. io. sit. t. er. t. Nat. t. r − µqt. 根據平賭條件,在風險中立機率測度下股價發生在 (t − ∆t , t ) 時間並服從狀態. n. al. Ch. i n U. 轉換模型,其股價動態過程可重新表示為. engchi. 1 S (= t ) S (t − ∆t ) exp r − σ q2t 2 . v. Q ∆t + σ qt W (∆t ) . 最後計算給定距到期日 T 、起始市場狀態 q0 = i 和停留在狀態 1 的天數 k , 風險中立機率測度下到期日 T 的股價動態過程為 T T 1 S (T )= S (0) exp ∫ r − σ q2s ds + ∫ σ qs dW Q ( s ) 0 2 0 . dist 1 = S (0) exp rT − σ k2 + σ k Z 2 . 其中 Z ~ N (0,1) , σ k2 = kσ 12 + (T − k )σ 22 ,k = 0,1, 2,..., T. 23.

(29) 4.1.2 跳躍風險下狀態轉換模型下 Esscher 轉換 假定股價服從跳躍風險下狀態轉換模型,真實機率測度的股價動態過程表示 為 N (t ) 1 2 = S ( t ) S ( 0 ) exp ( µk − σ k ) + σ k Z + ∑ log Ym 2 m =1 . S (t ) 、 k 、 µk 、 σ k2 及 Z 之定義與上一小節中,真實機率測度的狀態轉換模型之 股價動態過程同。不同在於多了跳躍項,而 {Ym } 表示跳躍幅度大小,服從對數常 態分配,即 log Ym ~ N ( µ y , σ y2 ) 。 { N ( t )} 表示跳躍頻率,服從平均數 λt 卜瓦松過 程。並且,股價動態過程會受到狀態的轉移機率 pij 影響,而= pij P= qt −1 i ) (qt j | =. 政 治 大. 2. 且 ∑ pij = 1 , i, j = 1, 2 。 j =1. 立. ‧ 國. 學. 假定市場在狀態轉換過程中無風險溢酬之現象,則市場狀態轉移機率 Pij 不. ‧. 會受布朗運動之風險溢酬測度改變的影響。而跳躍項為不可分散風險,表示投資. y. Nat. 人需對跳躍項要求風險溢酬。當股價發生在極小區間 (t − ∆t , t ) 內且僅有狀態 qt. 1 A µqt − σ q2t Esscher 轉換參數,再令= 2 . n. al. 與 B 的 Esscher 轉換係數為 η Bq = t. Ch e. (. hBqt A. = ηJ . . N ( ∆t ). . . m =1. 其中 E exp hJ. ∑. i n U. engchi. hBqt A. E e. N ( ∆t ) ∆ + ( ∆ ) t σ W t B = log Ym ,則 A 與 ∑ qt m =1 . er. io. sit. 時,令 hBqt 為狀態 qt 之下布朗運動之 Esscher 轉換參數, hJ 為系統性跳躍項的. ). v. 2 hBq σ q2 ∆t exp − t t + hBqt σ qt W (∆t ) = 2 . e hJ B = E (e hJ B ). N ( ∆t ). ∏Y m =1. hJ m. 1. e − λ∆tξ ( hJ ). hJ µ y + hJ σ y λ∆tξ h 2 −1 。 與 ξ ( hJ ) e log Ym = e ( J ) = 2. 2. 由於布朗運動項與跳躍項彼此獨立,因此利用 η Bqt 和η J 可分別得到風險中立 機率測度下之布朗運動項分配為 W Q (∆t ) = W (∆t ) − hBqt σ qt k ~ N ( 0, ∆t ) ,跳躍幅度. 24.

(30) 分. 配. (. log YmQ ~ N µ y + hJ σ y2 , σ y2. 為. ). 和. 跳. 躍. 頻. 率. 分. 配. 為. N Q (∆t ) ~ Poisson ( λ∆t (ξ (hJ ) + 1) ) 。. 接著利用在風險中立機率測度下對任意時間點 t 時的股價期望折現皆為時間 點 t − ∆t 的股價,可推導出股價動態過程的平賭條件,並透過平賭條件解出 Esscher 轉 換 參 數 。 亦 即 S (t= − ∆t ) e − r ∆t E Q S (t ) Ft −∆t 推 導 出 平 賭 條 件 為. µq − r + hBq σ q2 + λ (ξ (hJ + 1) − ξ (hJ ) ) = 0,因此找到一組 Esscher 轉換參數的特殊解 t. t. 為 hBqt =. t. r − µqt. σ. 2 qt. µy 1 − , qt = 1, 2 。 σ y2 2. 及 hJ = −. 學. ‧ 國. 治 政 大 此組 Esscher 轉換參數特殊解情況下,風險中立機率測度跳躍幅度項分配與 立 跳躍頻率分別為 1 2 µ y2 1 2 2 log Y ~ N − σ y , σ y ; λ s exp σ y − 2 8 2σ y 2 Q m. ‧. 根據平賭條件,在風險中立機率測度下股價發生在 (t − ∆t , t ) 時間並服從跳躍. n. al. Ch. y. Q ∆t + σ qt W (∆t ) + . N Q ( ∆t ). ∑. er. io. 1 S (= t ) S (t − ∆t ) exp r − σ q2t 2 . sit. Nat. 風險下狀態轉換模型,其股價動態過程可重新表示為. engchi U. v ni. m =1. log YmQ . 最後計算給定距到期日 T 、跳躍頻率 N Q (T ) = nT 、起始市場狀態 q0 = i 和停 留在狀態一的天數 k ,風險中立機率測度下到期日 T 的股價動態過程為 nT T T 1 S (T )=S (0) exp ( ∫ r − σ q2s ds + ∫ σ qs dW Q ( s ) + ∑ log YmQ 0 2 m =1 0 nT 1 = S (0) exp rT − σ k2 + σ k Z + ∑ log YmQ 2 m =1 . dist. nT. 1 2. 其中 Z ~ N (0,1) , σ k Z + ∑ log YmQ ~ N (− nT σ y2 , σ k2 + nT σ y2 ) , σ k2 = kσ 12 + (T − k )σ 22 m =1. ,k = 0,1, 2,..., T. 25.

(31) 4.1.3 馬可夫調控跳躍過程模型下 Esscher 轉換. 假定股價服從馬可夫調控跳躍過程模型,真實機率測度的股價動態過程表示 為 Φ (t ) 1 2 = S ( t ) S ( 0 ) exp ( µk − σ k ) + σ k Z + ∑ log Ym 2 m =1 . S (t ) 、 k 、 µk 、 σ k2 、 Z 及 {Ym } 之定義與上一小節中,真實機率測度的跳躍風險 下狀態轉換模型之股價動態過程同。不同在於馬可夫調控卜瓦松過程 Φ ( t ) 是由 兩個卜瓦松過程組成,分別為 N1 (k )、N 2 (t − k ) ,其平均數分別為 λ1k 及 λ2 (t − k ) 。 並且,股價動態過程會受到狀態的轉移機率 pij 影響,而= pij P= (qt j | = qt −1 i ), pij 2. 滿足 ∑ pij = 1 。. 政 治 大. 立. j =1. ‧ 國. 學. 假定市場在狀態轉換過程中無風險溢酬之現象,則市場狀態轉移機率 pij 不. ‧. 會受布朗運動之風險溢酬測度改變的影響。而跳躍項為不可分散風險,表示投資. y. Esscher. io. sit. 為 狀 態 qt 下 之. 轉 換 參 數 , 再 令. er. 時 , 令 hBJqt. Nat. 人需對跳躍項要求風險溢酬。當股價發生在極小區間 (t − ∆t , t ) 內且僅有狀態 qt. N qt ( ∆t ) 1 2 = C µqt − σ qt ∆t + σ qt W (∆t )+ ∑ log Ym , 則 C 的 Esscher 轉 換 係 數 為 2 m =1 . n. al. Ch. i n U. engchi. v. 2 N qt ( ∆t ) hBJq σ q2t ∆t e t , η BJq= λ ξ t h h W t h σ exp ( ) ( ) = − − ∆ + ∆ + BJqt BJqt qt BJqt ∑ log Ym qt t hBJqt C 2 m =1 E e hBJqt C. (. ). 1 2 N qt ( ∆t ) hBJq µ y + hBJq σ y2 λ ∆tξ h e t 2 t −1 。 其中 E exp(hBJqt ∑ log Ym ) = e qt ( BJqt )= 與 ξ hBJqt m =1 . (. ). 由於布朗運動項與跳躍項彼此獨立,因此利用 η BJqt 可分別得到風險中立機率 測度下之布朗運動項分配為 W Q (∆t ) = W (∆t ) − hBJqt σ qt ∆t ~ N ( 0, ∆t )、跳躍項的跳躍. (. 幅 度 分 配 為 log YmQ ~ N µ y + hBJqt σ y2 , σ y2. (. ). N qQt (∆t ) ~ Poisson λqt ∆t (ξ (hBJqt ) + 1) 。 26. ). 和 跳 躍 頻 率 之 分 配 為.

(32) 接著利用在風險中立機率測度下對任意時間點 t 時的股價期望折現皆為時間 點 t − ∆t 的股價,可推導出股價動態過程的平賭條件,並透過平賭條件解出 − ∆t ) e − r ∆t E Q S (t ) Ft −∆t 推 導 出 平 賭 條 件 為 Esscher 轉 換 參 數 。 亦 即 S (t=. (µ. qt. ). (. ). − r + hBJqt σ q2t + λqt ξ (hBJqt + 1) − ξ (hBJqt ) = 0。由於 Esscher 轉換參數 hBJqt 無法表達封閉. 解形式,因此改寫與 µqt 的關係式為. µq = r − hBJq σ q2 − λq (ξ (hBJq + 1) − ξ (hBJq ) ) t. t. t. t. t. t. 根據平賭條件,在風險中立機率測度下股價發生在 (t − ∆t , t ) 時間並服從馬可 夫調控跳躍過程模型,其股價動態過程可重新表示為. 政 治 大 (. N qt ( ∆t ) 1 S (= t ) S (t − ∆t ) exp r − σ q2t ∆t − λqt ∆t ξ (hBJqt + 1) − ξ (hBJqt ) + σ qt W Q (∆t ) + ∑ log Ym m =1 2 . 立. ). ‧ 國. 學. 最後計算給定距到期日T ,跳躍頻率 N1 (k ) = n1 、 N 2 (T − k ) =,起始市場 n2 狀態 q0 = i 及停留在狀態 1 的天數 k ,風險中立機率測度下到期日T 的股價動態. ‧. 過程為. Nat. Φ (t ) T T T 1 = S (T ) S (0) exp ∫ r − σ q2s ds − ∫ λqs ξ (hBJqs + 1) − ξ (hBJqs ) ds + ∫ σ qs dW Q ( s ) + ∑ log Ym 0 0 2 m =1 0 n n 1 2 dist 1 = S (0) exp rT − σ k2 − λs + σ k Z + ∑ log Ym + ∑ log Ym 2 = m 1= m 1 . sit. n. er. io. al. ). y. (. 其中 Z ~ N (0,1) , n1. Ch. engchi. i n U. v. n2. σ k Z + ∑ log Ym + ∑ log Ym ~ N (ϕk , σ k2 + σ y2 (n1 + n2 ) ). = m 1= m 1. ϕT ,k = n1 ( µ y + hBJ 1σ y2 ) + n2 ( µ y + hBJ 2σ y2 ) σ T2,k =σ 12 k + σ 22 (T − k ). = n1 , n2 0,1,..., ∞. k = 0,1,..., T. = λs λ1k (ξ (hBJ 1 + 1) − ξ (hBJ 1 ) ) + λ2 (T − k ) (ξ (hBJ 2 + 1) − ξ (hBJ 2 ) ). 27.

(33) 4.2 確定提撥制退休金定價 根據 4.1 節找到風險中立機率測度下的狀態轉換模型、跳躍風險下狀態轉換 模型及馬可夫調控跳躍過程模型的股價動態過程,本節將近一步推導型 I 保證下 各模型的確定提撥制退休金評價公式。 4.2.1 狀態轉換模型下確定提撥制退休金定價 令 A1,( nT) 表示第 n 年提撥 1 元在 T 時間點保證利率, A2,( nT) 表示第 n 年投資 1 元在. T 時間點投資報酬率。其中, R (t − 1, t − 1 + δ ) 為在時間點 t − 1 的 δ 年即期利率, 亦即在時間點 t − 1 時對退休金方案的最低保證利率。 Rt 為在時間點 t 股價投資報. 政 治 大. 酬率。假設利率固定為 r , A1,( nT) 與 A2,( nT) 分別表示為. 立. T. ∑ rδ A= ∏ t = n exp ( R (t − 1, t − 1 + δ= ) ) e t =n= e rδ (T − n +1) T. ) A2,( n= T. ∏. T. exp( Rt= ) t =n. ST 1 = exp r (T − n + 1) − σ n2,k + σ n ,k Z 2 S n −1 . ‧. ‧ 國. 學. (n) 1,T. sit. y. Nat. 其中 Z ~ N (0,1) , σ n2,k= kσ 12 + (T − n + 1 − k )σ 22, k= 0,1, 2,..., T − n + 1. n. al. er. io. 同時考慮提撥率為 c 、起始年薪為 y0 、每年薪資成長率為 i 、契約成立的時. i n U. v. 間期間為 0 到 T ,則可以得到狀態轉換模型下第 n 年提撥 1 元在起始時間的價值 為 = π (I ) E E (n) 0, RSM. Q q0. Q k. Ch. { A N (ed n g) −cA hNi ( d )} (n) 1,0. 2 T − n +1. ∑ ∑ πγ. =i 1 = k 0. i T − n +1, k |q0 = i. d kRSM ,1. RSM k ,1. (n) 2,0. RSM k ,2. (n) RSM (n) RSM A1,0 N (d k ,1 ) − A2,0 N (d k ,2 ) . A( n ) ln 1,0 (n) A2,0 =. 1 2 + σ n ,k 2. σ n,k. RSM d= d kRSM k ,2 ,1 − σ n , k. 其中. π i 為市場狀態為 i 的穩定機率, i = 1, 2 (n) = e rδ (T − n +1) − rT A1,0. 28.

(34) A2,( nT) − rT Q 1 2 (n) = σ k1 Z e − r ( n −1) A2,0 E Q= e E exp r (T − n + 1) − σ k1 + = 2 BT . γ T − n +1,k |q =i 為給定起始狀態 i ,到期日為 T − n + 1 天、狀態 1 停留 k1 天的機率 0. 最後,狀態轉換模型下確定提撥制退休金評價公式為. (I ) H H 0, RSM (= I ) E T , RSM = BT Q. =. =. T. ∑ cy (1 + i) n =1 T. 0. n −1. T. ∑ cy (1 + i) n =1. 0. ) Q π T( n, RSM A2,( nT) (I ) Q × E + E BT BT . ) ( I ) + e − r ( n −1) × π 0,( nRSM. T n −1 ( n ) 0 0, RSM n 1= n 1. ∑ cy (1 + i). n −1. ( I ) + ∑ cy0 (1 + i ) n −1 × e − r ( n −1). π. 政 治 大. 因此,受雇人退休金的價值可看成政府需補足退休金的價值加上受雇人個人帳戶. 立. 中退休金的價值。. ‧ 國. 學. 以下詳細介紹根據不同距到期日與不同狀態下,產生多種組合之狀態轉移機. ‧. 率 γ 的情形。本篇引用 Duan (2002) 提出的狀態轉移機率公式,假設有限市場狀. y. Nat. 態為 qt = 1, 2 ,退休金距到期日為 t 天、起始狀態為 q0 = 1 且狀態 1 停留為 k 天,. er. io. sit. 則狀態轉移機率公式為 γ T ,k q0 =1 ,說明如下. t −1 p12 p22 for k 0= and t 1, 2,..., T , = for k 1= and t 1 = p11 , t −2 t −3 t −2 2 γ t ,k q0 =1 = p11 p12 p22 + (t − 2) p12 p21 p22 + p12 p21 p22 , for k 1 and t 2,3,..., T = = t − k +1 ∑ F (m qt − m −1 = for k = 1) ⋅ γ t − m ,k −1 qt −m−1 = , 2,3,..., T and t = 2,3,..., T 1 m =1. n. al. Ch. p11 , m−2 p12 p22 p21 ,. 1)= 其中 F (m qt − m −= 1. engchi. i n U. v. for m = 1 for m = 2,3,..., t. 假設起始狀態為狀態 1,而退休金契約距到期日有 t 天,若 t 天中停留在狀態 t −1 1 為 0 天,則發生機率為 p12 p22 。若 t 天中停留在狀態 1 為 1 天,且距到期日只. 有 1 天時,則發生機率為 p11 。若距到期日為 2 天以上,停留在狀態 1 為 1 天, t −2 t −3 t −2 則發生機率為 p11 p12 p22 。若停留在狀態 1 為 2 天以 + (t − 2) p122 p21 p22 + p12 p21 p22. 上時,在第 m 天為首次出現狀態 1,則發生機率為 F (m qt − m −1 = 1) ,接著再求下. 29.

數據

相關文件

• A delta-gamma hedge is a delta hedge that maintains zero portfolio gamma; it is gamma neutral.. • To meet this extra condition, one more security needs to be

FIGURE 5. Item fit p-values based on equivalence classes when the 2LC model is fit to mixed-number data... Item fit plots when the 2LC model is fitted to the mixed-number

Monopolies in synchronous distributed systems (Peleg 1998; Peleg

Corollary 13.3. For, if C is simple and lies in D, the function f is analytic at each point interior to and on C; so we apply the Cauchy-Goursat theorem directly. On the other hand,

Corollary 13.3. For, if C is simple and lies in D, the function f is analytic at each point interior to and on C; so we apply the Cauchy-Goursat theorem directly. On the other hand,

One, the response speed of stock return for the companies with high revenue growth rate is leading to the response speed of stock return the companies with

The Model-Driven Simulation (MDS) derives performance information based on the application model by analyzing the data flow, working set, cache utilization, work- load, degree

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in