科技部補助專題研究計畫成果報告

期末報告

N 內部控制有效性是否影響初次上市公司上市後績效?

計 畫 類 別 : 個別型計畫 計 畫 編 號 : MOST 102-2410-H-004-067- 執 行 期 間 : 102 年 08 月 01 日至 103 年 10 月 31 日 執 行 單 位 : 國立政治大學會計學系 計 畫 主 持 人 : 林宛瑩 計畫參與人員: 碩士班研究生-兼任助理人員:謝渝芳 碩士班研究生-兼任助理人員:甄典蕙 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 1.公開資訊:本計畫可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:否中 華 民 國 104 年 01 月 31 日

中 文 摘 要 : 本研究以 2002 年至 2010 年國內新上市櫃公司為樣本,收集 公開說明書特別記載事項中「最近三年度會計師提出之內部 控制改進建議」為內控缺失資料來源,以上市櫃後兩年度平 均資產報酬率為績效衡量指標,探討有無內部控制缺失 (ICW_DMY)對上市櫃後經營績效之影響。而後進一步將內部 控制缺失以 COSO 報告架構依五大要素及五大目標予以分類以 及判斷缺失涉及之內部控制循環作業,判斷缺失是否重大 (ICW_M),並探討其對上市櫃後經營績效之影響。 實證研究結果顯示,內部控制缺失與上市櫃後二年平均資產 報酬率呈現顯著負相關,亦即相較於無內部控制缺失,內部 控制有缺失之公司其後續經營績效較差,而相較於無重大缺 失,內部控制有重大缺失之公司後續經營績效較差。 中文關鍵詞: 內部控制缺失、初次上市公司、公司治理、經營績效 英 文 摘 要 : Based on a sample of newly listed firms over the

period of 2002 to 2010, this study investigates the effect of internal control weaknesses on firm

performance. The availability of data of internal control weakness is due to the required disclosure regulations specific to initial public offerings (IPOs) companies. IPO firms are required to

disclosure the internal control weaknesses identified by public accountants on prospectus for the most recent three years prior to their IPOs. Using an two-year average return on asset subsequent to the IPO as the dependent variable, this research examines

whether IPO companies with or without internal

control weaknesses have better operating performance. In addition, a classification of internal control weaknesses based on the COSO framework and a classification based on whether internal control weaknesses are involved with internal control cycles are performed to form the judgment basis for

materiality of internal control weaknesses. The effect of material internal control weaknesses on operating performance is also investigated. The empirical results show that internal control weakness has an negative effect on firm performance. In other words, compared to firm without internal control weakness, IPO companies with internal control weakness and material internal control weakness are

found to be underperformers in two years subsequent to their IPOs.

英文關鍵詞: Internal Control Weaknesses, IPOs, Corporate Governance, Operating Performance

科技部補助專題研究計畫成果報告

(□期中進度報告/■期末報告)

(計畫名稱)

內部控制有效性是否影響首次上市公司上市後績效?

Does the Effectiveness of Internal Control Affect the Performance of Initial Public

Offering Companies?

1022410H004 067-計畫類別:■個別型計畫 □整合型計畫

計畫編號:MOST 102-2410-H-004-067 -

執行期間: 2013 年 8 月 1 日至 2014 年 10 月 31 日

執行機構及系所:國立政治大學會計系

計畫主持人:林宛瑩

共同主持人:

計畫參與人員:助理謝渝芳、甄典蕙兼任碩士生助理

本計畫除繳交成果報告外,另含下列出國報告,共 _1__ 份:

□執行國際合作與移地研究心得報告

■出席國際學術會議心得報告

期末報告處理方式:

1. 公開方式:

■非列管計畫亦不具下列情形,立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

2.「本研究」是否已有嚴重損及公共利益之發現:■否 □是

3.「本報告」是否建議提供政府單位施政參考 ■否 □是, (請列舉提供

之單位;本部不經審議,依勾選逕予轉送)

中 華 民 國 104 年 1 月 31 日

2

摘 要

本研究以 2002 年至 2010 年國內新上市櫃公司為樣本,收集公開說明書特別 記載事項中「最近三年度會計師提出之內部控制改進建議」為內控缺失資料來源, 以上市櫃後兩年度平均資產報酬率為績效衡量指標,探討有無內部控制缺失 (ICW_DMY)對上市櫃後經營績效之影響。而後進一步將內部控制缺失以 COSO 報告架構依五大要素及五大目標予以分類以及判斷缺失涉及之內部控制循環作 業,判斷缺失是否重大(ICW_M),並探討其對上市櫃後經營績效之影響。 實證研究結果顯示,內部控制缺失與上市櫃後二年平均資產報酬率呈現顯著 負相關,亦即相較於無內部控制缺失,內部控制有缺失之公司其後續經營績效較 差,而相較於無重大缺失,內部控制有重大缺失之公司後續經營績效較差。 關鍵詞:內部控制缺失、初次上市公司、公司治理、經營績效Abstract

Based on a sample of newly listed firms over the period of 2002 to 2010, this study investigates the effect of internal control weaknesses on firm performance. The availability of data of internal control weakness is due to the required disclosure regulations specific to initial public offerings (IPOs) companies. IPO firms are

required to disclosure the internal control weaknesses identified by public accountants on prospectus for the most recent three years prior to their IPOs. Using an two-year average return on asset subsequent to the IPO as the dependent variable, this research examines whether IPO companies with or without internal control weaknesses have better operating performance. In addition, a classification of internal control

weaknesses based on the COSO framework and a classification based on whether internal control weaknesses are involved with internal control cycles are performed to form the judgment basis for materiality of internal control weaknesses. The effect of material internal control weaknesses on operating performance is also investigated. The empirical results show that internal control weakness has an negative effect on firm performance. In other words, compared to firm without internal control weakness, IPO companies with internal control weakness and material internal control weakness are found to be underperformers in two years subsequent to their IPOs.

Keywords:Internal Control Weaknesses, IPOs, Corporate Governance, Operating Performance

3 壹、 研究背景與動機 本研究探討內部控制制度有效性是否影響首次上市公司上市後之表現。內部 控制制度係確保經營效率效果之治理機制之一,內控目標之一即在確保公司提供 可資信賴的內部及外所需之財務及管理資訊,協助投資人及債權人從事投資及授 信決策,以及管理階層從事其經營管理決策。因此,內部控制制度之建置是否完 善,內部控制制度能否有效執行,除直接影響資訊之可靠程度,更進一步影響社 會資源之合理配置與有效利用。內部控制執行的有效性與公司績效表現間之關聯 性,應為主管機關與社會大眾深度關切之議題。但是,從公司外部人之觀點而言, 內部控制制度的有效執行難以判斷,但內部控制缺失則較易觀察。因此,本研究 將以內部控制缺失作為內部控制執行有效性之代理變數,探討內部控制有效性是 否與首次上市公司上市後表現存在關係。 企業在上市誘因下,在不違反「不宜上市櫃條款」前提條件,經過證券承銷 商的輔導,獲利能力、財務結構及內部控制制度均達到一定的標準,且經主管機 關(台灣證券交易所)層層審查通過後,成為上市企業。但在台灣歷經近百年來 景氣最萎靡不振的時刻,遠見雜誌與台灣經濟新報(Taiwan Economic Journal, TEJ) 合作,製作 2009 年 3 月號遠見雜誌封面專題「152 家企業的下市啟示錄 一兆台

幣的一堂課」。專題內文指出,從 1982 年至今,台灣總共有 259 家公司下市、下

櫃,從 1980 年代僅有 4 家企業下市、1990 年代 18 家下市,到 2000-2009 年 2 月有 237 家企業下市,公司下市家數呈現上升的趨勢。前項分析顯示,企業上市 後之經營績效表現值得探套。

國內自 1997 年即引進美國 COSO (Committee of Sponsoring Organizations of the Treadway Committee)報告之內部控制自行評估制度,規範公開發行公司每年 均需於年報揭露聲明書。依主管機關規定,公開發行公司申請股票上櫃時,應作 成內部控制制度聲明書,並應委託會計師進行專案審查其前三年度之內部控制制 度設計及執行情形之結果,提供於其公開說明書。但公司在首次申請股票上市(櫃) 之誘因下,對內部控制制度缺失之揭露,一則可能隱藏於重大性之下,再則內部 控制制度聲明書亦可能有未允當表達之情事,因此,申請首次股票上市之公司於 其公開說明書所揭露上市前內部控制制度有效性是否影響其上市後績效,關係主 管機關上市規範及投資人資源配置決策之效益,為重要之實證議題。

4 本研究以 2006 至 2010 年之首次申請股票上市之公司為樣本,以相關公開說 明書為對象,蒐集各公司之內部控制制度缺失資料,進而探討主動揭露之內部控 制制度缺失與其上市後經營績效表現之關聯性。國內證券主管機關對股票公開發 行公司內部控制制度之查核始於 2003 年,首次上市公司須委請會計師專案查核 上市前三年度內部控制制度之執行,且因本研究擬探討其上市後下市之可能性, 故選擇 2006 至 2010 年為研究樣本期間。由於內部控制攸關企業的資訊是否可資 信賴,關係外部及內部使用者之經濟決策品質。實務上,公司為遵循相關法規而 出具內控聲明書,但該聲明書之內容可能無法充分反映內部控制制度運作之實際 情形,尤其在首次上市誘因下的公司,可能對於其內部控制缺失更傾向於避重就 輕。企業實施內部控制制度有效性的經濟後果,有待系統性的分析與探討。本研 究預期,內部控制有效性較差(即內部控制存在缺失)之公司,其上市後之經營 績效表現較差。 貳、內部控制相關規範之發展 一、美國內部控制之發展 內部控制議題首先被提出,起源於 1920 年代的美國,美國面臨經濟大恐慌, 企業為免於破產,開始重視內部的監督及管理牽制,並建立起許多的管理活動以 確保企業營運效率,包含有預算、品質管理、人員訓練及內部稽核。從 1940 年 代開始,外部審計與內部稽核專業組織已發表許多報告、指引文及準則,討論內 部控制的定義、要素、評估內部控制的技術,以及不同人士對內部控制之責任。 美國會計師公會(American Institute of Certified Public Accountant,簡稱 AICPA) 於 1949 年發表了一篇名為「內部控制─一個協調制度下的要素及對管理階層與 獨立公共會計師之重要性」之研究報告。此報告以保障資產安全、檢查會計資料 之精確性及可靠性、提高營業效率及鼓勵員工遵守既定管理政策等內部控制欲達 成的目標來定義內部控制,且並不以直接與會計及財務部門有關的功能為限。

美國審計程序委員會(Committee on Auditing Procedure,簡稱CAP)於1958 年發布審計程序公報(Statement on Auditing Procedure,簡稱SAP)第29號「獨 立會計師複核內部控制的範圍」,將內部控制分成會計控制(accounting control) 及管理控制(administrative control)二類。會計控制包括組織之計畫及所有與保 障資產安全與財務紀錄可靠性直接有關之方法及程序,管理控制則包括組織之計

5 畫及所有與營運效率、遵循管理政策有關的方法與程序。 二、台灣內部控制規範與發展歷程 台灣內部控制制度之定義,首推 1985 年財團法人中華民國會計發展基金委 員會審計準則委員會所公布審計準則公報第 5 號「內部會計控制之調查與評估」。 根據該號公報之定義,內部控制為「受查者之組織及其所用之各種協調方法與措 施,以保護資產安全、提高會計資訊之可靠性及完整性、增進經營效率,並促使 遵行管理政策達成預期目標。一般分為內部會計控制與內部管理控制」。由此定 義可知,審計準則公報第 5 號係從管理階層之全面管理功能來定義內部控制,分 為內部會計控制與內部管理控制。其中,內部會計控制「係為保護資產安全、提 高會計資訊之可靠性及完整性之控制;內部管理控制為增進經營效率、促使遵行 管理政策達成預期目標之控制」。 證管會為促進證券市場之健全發展,並保障投資權益,於 1986 年 5 月 17 日 首先針對負有公共責任之上市公司,公布「上市公司建立內部控制制度實施要點」, 規範其建立內部控制制度時應遵循事項,至 1992 年 3 月 18 日再將法規適用範圍 擴及所有公開發行公司,公布「公開發行公司建立內部控制與內部稽核制度實施 要點」,要求公開發行公司重視內部控制,且強制公開發行公司設置內部稽核, 但尚未要求外界第三者審查。 主管機關證期局為倡導企業重視內部控制,以落實內部控制效能,三次修正 「公開發行公司建立內部控制與內部稽核制度實施要點」。於 1994 年與 1995 年 二次修正內控實施要點附表內容,並於 1996 年 8 月 17 日修正實施要點,證期局 要求公開發行公司或證券商等證券服務機構,會計師須於特定時點介入,查核公 司的內部控制,並出具專案審查報告。三次修訂中,以 1996 年之修訂較具重要 性。 1995 年,我國內部稽核協會,定義內部控制為一種管理過程,用以合理保 證下列五項目的:(1)資訊之可靠性與完整性,(2)政策計畫程式法令及規章 之遵循,(3)資產之保全,(4)資源之經濟及有效使用,(5)營運或專案計 畫目標之達成。前述內部控制之有效性,乃視董事會及管理階層能否合理保證各 該項目之達成而定。 1997 年 1 月,證管會鑑於國內金融機構發生一連串的舞弊事件,各界對內

6 部控制的熱烈討論,促使「台灣證券交易所有限公司」與「中華民國證券櫃檯中 心」委請財團法人中華民國會計研究發展基金會,成立研究小組進行內部控制之 研究,俾促使兩機構內之上市及上櫃的公司重視內部控制。該基金會研究小組提 出研究報告,並於同年 3 月 31 日,依 COSO 委員會「內部控制─整體架構」的 精神發布「申請上市(櫃)公司自行評估及會計師審查內部控制制度作業要點」, 要求公司重視內部控制,並須委由會計師審查,讓上市、櫃公司成為首批測試此 作業要點的企業。此作業要點,首次明文揭示內部控制三大目標及五大組成要素, 並指導各企業組織如何執行內部控制及自行評估;並要求公開發行公司之「內部 控制報告書及內部控制聲明書」,皆須由各公開發行公司之負責人、總經理、最 高財務主管及稽核主管簽章以示負責。 1998 年 4 月 15 日證券暨期貨管理委員會(以下,簡稱證期會)廢止原實施 要點,新頒「公開發行公司建立內部控制制度實施要點」及「會計師執行公開發 行公司內部控制制度專案審查作業要點」,檢討內控作業要點實施情形,據以全 面規範公開發行公司採行 COSO 報告內控自評制度,並依 COSO 報告有關內部 控制之定義,釐清內部稽核已包含於內部控制組成要素,故不再併列於法規名稱。 該實施要點對內部控制定義為「公開發行公司管理階層所設計,並由董事會、管 理階層及其他員工執行之管理過程,以合理確保達成下列目標:(1)營運之效 率及效能,(2)財務報導之可靠性,(3)相關法令之遵循。前項營運之效率及 效能目標,包括獲利、績效及保障資產安全等目標。」而會計師專案審查作業要 點要求公司委任會計師專案審查內部控制制度之有效性,俾利改善公司內部控制 並提升會計資訊之品質。 1998 年,審計準則委員會公布審計準則第 32 號「內部控制之考量」取代第 5 號公報。該公報對內部控制定義為「一種管理過程,由管理階層設計並由董事 會(或相當之決策單位)核准,藉以合理確保下列目標之達成:(1)可靠之財 務報導,(2)有效率及有效能之營運,(3)相關法令之遵循。前項目標能否達 成繫於內部控制設計之良窳及董事會、管理階層與員工之有效監督與執行」。上 述實施要點及審計準則正式參考 COSO 委員會「內部控制─整體架構」而訂定。 1998 年 12 月 28 日證期會修正「公開發行公司建立內部控制制度實施要點」第 十三條之附件三(聲明書內容)。 2002 年增訂證券交易法第 14 條之 1,規定公開發行公司應建立財務、業務

7 之內部控制制度,主管機關得訂定前項公司或事業內部控制制度之準則。此為內 部控制重要法源依據。2002 年 11 月 18 日廢止「公開發行公司建立內部控制制 度實施要點」及「會計師執行公開發行公司內部控制制度專案審查作業要點」, 並新頒「公開發行公司建立內部控制制度處理準則」,此為因應行政程序法之發 布實施,明文規定法律授權依據,合併原內控實施要點及會計師審查作業要點。 2003 年 12 月 18 日修正「公開發行公司建立內部控制制度處理準則」第二 十三條、二十四條條文,第二十三條為配合財政部證券暨期貨管理委員會於 2003 年 4 月 30 日修正內部控制制度聲明書之內容,酌作文字調整;為貫徹公開發行 公司資訊充分揭露之原則,修正第二十四條規定,公開發行公司之內部控制制度 聲明書嗣後應於「公開資訊觀測站」公告申報。 2005 年 12 月 19 日修正「公開發行公司建立內部控制制度處理準則」,主要 為配合行政院金融監督管理委員會成立,復為落實公開發行公司年度稽核計畫機 制,參考美國沙氏法(Sarbanes-Oxley Act of 2002)及公開公司會計監督委員會 (PCAOB)發布之審計準則公報第 2 號規定,強化公開發行公司內部控制制度 及內部稽核制度,另有關「對子公司之監督與管理」等之相關行政規則,應納入 準則之規範,爰予修正,共修正二十二條。 有鑑於董事會運作係公司治理重要環節,及配合「證券交易法」第二十六條 之三第八項授權訂定「公開發行公司董事會議事辦法」,將其納入內部控制制度 及年度稽核計畫,於 2007 年 7 月 17 日修正「公開發行公司建立內部控制制度處 理準則」第八條、第十三條及第二十二條共三條條文。 2009 年 3 月 16 日再修訂「公開發行公司建立內部控制制度處理準則」第六 條、第八條、第十四條、第十六條及第四十條共五條條文,本次主要係參酌美國 COSO 之「企業風險管理─整體架構」,將內部控制拓展到領域更廣的企業風險 管理,以及 2006 年頒訂「財務報導的內部控制─較小型公開發行公司指引」,指 引較小型公司以成本效益原則設計與財務報導有關之內部控制,及「國際內部稽 核執業準則」內容予以增修訂,修訂內控五大組成要素名稱、控制環境評估項目, 並加強防範內線交易之管理控制作業。 2.2.2 內部控制相關實證文獻 一、內部控制缺失之實證性研究

8

探討內部控制缺失的實證性研究,主要可分為內部控制缺失之決定因素及內 部控制缺失之影響後果兩大類。內控缺失之文獻指出,影響內部控制缺失之因素 主要包括公司特性、董事會及審計委員會特性、CEO 及 CFO 專業能力、機構投 資人類型及內部稽核主管特性。一般發現,具有營運較複雜(Ge and McVay 2005; Doyle, Ge and McVay 2007a; Ashbaugh-Skaife et al. 2007)、規模較小(Ge and McVay 2005; Doyle et al. 2007a; Ashbaugh-Skaife et al. 2007)、上市年數較短 (Doyle et al. 2007a)、獲利能力較差(Ge and McVay 2005; Doyle et al. 2007a; Ashbaugh-Skaife et al. 2007)及組織處於變動(Doyle et al. 2007a; Ashbaugh-Skaife et al. 2007)等特性之公司,較易出現內部控制缺失。而董事會獨立性高(Goh 2009)、審計委員會成員具財務會計專長(Krishnan 2005; Zhang et al. 2007; Hoitash et al. 2009)、CEO 及 CFO 專業能力佳(Li et al. 2010; Johnstone et al. 2011)、專

注型機構投資人持股比率高(Xu and Tang 2008),監督機制較能有效發揮的公司,

其內部控制品質則較佳。

PCAOB 將 ICOFR 定義為為財務報導可靠性提供合理確保的過程(PCAOB

2004),內部控制為確保財務報導品質的重要機制(Kinney 2000),財務報導過

程中出現缺失,產出之財務報導不可靠將對以財務報表資訊為基礎的決策產生影 響。Doyle, Ge and McVay (2007b)之研究顯示,內部控制重大缺失與應計品質呈 顯著負相關。Hammersley et al. (2008)指出,揭露內部控制缺失當天的股價報酬 顯著為負,市場參與者認為內部控制缺失會使公司價值下降,且市場反應程度隨 著內控缺失的嚴重程度而加劇。Ashbaugh-Skaife et al. (2009)分析結果顯示,揭露 內部控制缺失之公司其資金成本會顯著提高,但隨著後續內控缺失之改善,其資 金成本顯著下降。此外,Hogan and Wilkins (2008)、Raghunandan and Rama (2006) 研究結果皆顯示,內部控制有重大缺失之公司其審計公費較高。

綜合上述文獻,內控缺失影響財務報導品質(Doyle et al. 2007b),內控缺失揭 露資訊與授信及投資決策有關(Ashbaugh-Skaife et al. 2009; De Franco, Guan and Lu 2005),影響經濟資源的配置(Hammersley et al. 2008; Ashbaugh-Skaife et al. 2009)。相關研究中,僅有 Xu and Tang (2008)探討內部控制缺失與經營績效之關 係,其研究發現內部控制缺失與下期經營績效呈顯著負相關,進一步的分析顯示, 涉及公司層面的內控缺失對經營績效的影響較大。 內部控制乃企業之基石,確保企業得在其既定規劃下穩定的經營,並有助於 企業確保多項目標的達成(馬秀如 1998)。吳當傑(2004)指出,公司治理之推 動首先應由企業內部著手,而內部治理機制主要著重在企業內部自我管理機制的 建構,以營造良好之公司治理環境與文化,進而提升企業經營之績效。無論是財 務報導相關之內部控制或其他目標之控制,內部控制發生缺失很可能顯示經理人

9

無法維持理想的營運。Xu and Tang (2008)即發現,內部控制缺失與經營績效呈顯 著負向關係,且涉及層面較具全面性的內控缺失對經營績效的影響較大。 國內有關內控缺失與經營績效關聯性之研究主要是探討內控缺失與發生缺 失年度的績效關聯,但本研究樣本為新上市櫃公司,申請上市櫃之公司標準有關 於獲利能力之限制1,因此其上市櫃前及當年度之經營績效有盈餘操縱之動機, 因此本研究以上市櫃後續年度之經營績效作為衡量指標。探討內控與經營績效關 聯性之文獻雖指出,內部控制制度不佳之公司其經營績效較差,但考量新上市櫃 公司之內部控制制度於上市前已根據會計師提出之改善建議予以改正,按理其內 部控制制度對上市後經營績效應無顯著影響。惟若上市前會計師所提內部控制制 度缺失僅形式改善,則內部控制缺失則可能與後續年度經營績效呈負向關係。因 此,本文不對內部控制缺失與公司上市櫃之後之經營績效之方向予以預期,僅預 期二者間存在關聯性,形成研究假說 H1 及 H2: H1:新上市櫃公司初次上市前是否發生內部控制缺失影響其上市後之經營 績效表現。 H2:新上市櫃公司初次上市前是否發生較嚴重之內部控制缺失影響其上市 後之經營績效表現。 參 研究方法 一、實證模型與變數定義 本研究以2002 年 1 月 1 日至 2013 年 2 月 28 日新上市、上櫃之公司,排除 金融保險業2者為研究對象,以上市櫃後二年平均資產報酬率(ROAFD)為應變 數衡量企業經營績效,以內部控制缺失(ICW)為解釋變數,並納入相關公司治 理及公司特性控制變數,探討內部控制缺失對上市櫃後續年度經營績效之影響。 為行文之簡潔,各變數均未標明公司(i)及期間(t),實證模型如(1)所示: (1) 1 申請股票上市之發行公司其個別及合併財務報表之營業利益及稅前純益符合下列標準之一,且 最近一個會計年度決算無累積虧損者:(1) 營業利益及稅前純益占年度決算之實收資本額比率, 最近二個會計年度均達百分之六以上者;或最近二個會計年度平均達百分之六以上,且最近一 個會計年度之獲利能力較前一會計年度為佳者。(2) 營業利益及稅前純益占年度決算之實收資 本額比率,最近五個會計年度均達百分之三以上者。申請股票上櫃之發行公司,應符合以下獲 利條件:依公司法設立登記滿二個完整會計年度。其財務報告之稅前淨利占股本之比率最近年 度達百分之四以上,且其最近一會計年度決算無累積虧損者;或最近二年度均達百分之三以上 者;或最近二年度平均達百分之三以上,且最近一年度之獲利能力較前一年度為佳者。前述財 務報告之獲利能力不包含非控制權益之淨利(損)對其之影響。但前揭之稅前淨利,於最近一 會計年度不得低於新台幣四百萬元。 2 金融及保險業排除判斷係依據「臺灣證券交易所股份有限公司上市公司產業類別劃分暨調整 要點」及財團法人中華民國證券櫃檯買賣中心上櫃公司產業類別劃分暨調整要點,歸類為金 融保險業者。

10 本研究以兩種方式衡量內部控制缺失(ICW):有無內部控制缺失(ICW_DMY) 及是否發生重大內控缺失(ICW_M),探討其對公司上市櫃後經營績效之影響。 針對 ICW_M,分別以缺失涉及之要素(ICE_H)、缺失涉及之目標(ICO_H)、 缺失涉及之循環或管理作業(CYCLE_R、CYTOTAL_H、CYCLASS_H)等五種方 式衡量。以下說明變數定義與衡量。 (一)被解釋變數:資產報酬率(ROAFD) 本研究以上市櫃後兩年平均資產報酬率(ROAFD)衡量公司之績效,作為被 解釋變數。

ROAFD=(ROAt+1+ ROAt+2) 2,其中 ROA=(稅後息前淨利/平均總資

產),且 t+1 與 t+2 表示上市櫃後一年及二年。 (二)解釋變數:內部控制缺失(ICW_DMY、ICE_H、ICO_H、CYCLE_R、 CYTOTAL_H、CYCLASS_H) (1) 是否發生內部控制缺失(ICW_DMY) ICW_DMY=內部控制缺失虛擬變數,上市櫃前三年度有任何缺失者為 1,否 則為 0。 (2) 依內部控制缺失要素衡量內部控制缺失嚴重程度(ICE_H) 內部控制缺失依內控要素(控制環境、風險評估、控制作業、資訊與溝通與 監督)分類,將上市櫃前三年度之缺失涉及之要素加總,當合計數大於等於 75 百分位數,則屬缺失嚴重,ICE_H 為 1,否則為 0。 (3) 依內部控制缺失目標衡量內部控制缺失嚴重程度(ICO_H) 內部控制缺失依內控目標(策略性目標、營運效率及效果、保障資產安全、 財務報導及法令遵循)分類,將上市櫃前三年度之缺失涉及之目標加總,當 合計數大於等於 75 百分位數,則屬缺失嚴重,ICO_H 為 1,否則為 0。 (4) 依內部控制缺失涉及循環管理作業類型比率衡量內部控制缺失嚴重程度 (CYCLE_R) CYCLE_R=將樣本公司上市櫃前三年度之缺失涉及之循環管理作業類型除 以全部 22 項循環管理作業類型所得到之比率,用以衡量內部控制缺失之嚴 重程度。3 3 22 項循環管理作業分別為銷售及收款循環、採購及付款循環、生產循環、薪工循環、融資循 環、固定資產循環、投資循環、研發循環、使用電腦化資訊處理作業、印鑑使用管理作業、票 據領用管理作業、預算管理作業、財產管理作業、背書保證負債承諾及或有事項管理等作業、 職務授權及代理人制度作業、資金貸與他人作業、財務及非財務資訊管理作業、對子公司監督

11 (5) 依內部控制缺失涉及循環作業加總數判別缺失是否重大(CYTOTAL_H) 內部控制缺失涉及之循環管理作業,將公司上市櫃前三年度之缺失涉及之循 環管理作業數加總,若合計數大於等於 75 百分位數,則屬缺失嚴重, CYTOTAL_H 為 1,否則為 0。 (6) 依內部控制缺失涉及循環作業類型判別缺失是否重大(CYCLASS_H) 內部控制缺失涉及之循環管理作業,將上市櫃前三年度之缺失涉及之循環管 理作業類型大於等於 75 百分位數,則屬缺失嚴重,CYCLASS_H 為 1,否則 為 0。 (三)控制變數 控制變數主要分為公司特性變數與公司治理變數。公司特性變數,包含上市 櫃前 2 年平均資產報酬率(ROA)、上市櫃前 2 年平均資產週轉率(ATTO)、 上市櫃前 2 年平均負債比率(LEV)、上市櫃前 2 年資產規模(SIZE)及產業(ELEC) 做為模型的控制變數。至於公司治理變數包括上市櫃前 2 年平均董監持股比率 (BSSHR)、上市櫃前兩年平均董監持股質押比率(BSPLDG)、上市櫃前兩年平 均董事會規模(BSIZE)、雙元性(DUAL)及是否由四大會計師事務所查核(CPA)。 各變數相關定義與衡量方法參見表 1。 (插入表 1) 二、樣本與資料 為了解國內新上市櫃公司內部控制缺失之報導情況,本研究首先以於 2002 年 1 月 1 日至 2013 年 2 月 28 日間新上市、上櫃之公司(包含櫃轉市、第一上市 櫃4及管理股票)為對象,排除金融保險及證券業者,得到 880 家公司。基於本 文之研究分析目的在分析內部控制缺失對後續年度經營績效之影響,以樣本公司 上市櫃後兩年平均資產報酬率作為被解釋變數,因此刪除 2011、2012 及 2013 年 之樣本 151 筆,僅選取 2002 至 2009 年樣本之會計師提出內部控制改進建議。此 外,在 2002 至 2010 年內,部分樣本同時歷經上櫃及上櫃轉轉上市,造成同一公 司會有兩筆樣本,為避免重複因此予以刪除同一公司之第二筆資料及財務與公司 與管理之控制作業、關係人交易管理作業、財務報表編製流程管理作業、董事會議事運作管理 作業、其他作業。 4 據「外國發行人募集與發行有價證券處理準則」,所謂第一上市櫃係指未於任何外國交易所掛 牌的企業,直接以設立於外國的公司股份,於臺灣證券交易所或櫃買中心直接掛牌交易;第二 上市櫃是指已經在外國證券交易所掛牌的企業,透過台灣存託憑證(TDR)的方式於台灣的資 本市場實施第二掛牌。第一上市櫃公司募集與發行股票時應備置公開說明書,其記載內容準用 「公司募集發行有價證券公開說明書應行記載事項準則」之規定,特別記載事項列明最近三年 度會計師提出之內部控制改進建議及內部稽核發現重大缺失。至於第二上市櫃於臺灣募集發行 股票時,其備置之公開說明書內容並無規定列明最近三年度會計師提出之內部控制改進建議及 內部稽核發現重大缺失,因此不列入本研究之資料選取樣本中。

12 治理資料不完整之樣本,得到實證模型所採 625 家樣本數。詳細選樣程序如表 2: (插入表 2) 本文以公開說明書揭露之「最近三年度會計師提出之內部控制改進建議及改 善情形」蒐集內部控制缺失相關資料,財務與公司治理變數則主要取自台灣經濟 新報社資料庫。 肆 實證分析結果 首先說明敘述性統計分析,接著列示相關係數矩陣,最後說明內部控制缺失 與上市櫃後經營績效之迴歸分析結果。 一、敘述性統計 (一)內部控制缺失樣本統計及分析 本研究於樣本期間初始選取出來之 880 家樣本公司,其中有會計師提出內部 控制缺失建議改進者共有 464 家,佔總樣本數 52.73%。表 3 以年度別分析樣本, 可以看出 2002 年有內控缺失的公司數最高,87 家;但若以有內控缺失佔各年度 樣本比例最高者,則以 2005 年最高,達 65.15%。 (插入表 3) 表 4 以產業別分析樣本,其中 140 家(佔總樣本 15.96%)係電子零組件業、 108 家(佔總樣本 12.27%)為光電業、99 家(佔總樣本 11.25%)為半導體業, 其內控缺失比例分別為 58.57%、50.93%及 34.34%。 (插入表 4) 針對 464 家揭露內控缺失之公司,會計師總計提出 2,327 筆改進建議事項。 本文參考金管會發布之「公開發行公司於設計執行,自行檢查,或會計師受託審 查公司內部控制制度時,就控制環境、風險評估、控制作業、資訊溝通及監督等 要素之有效性判斷項目」判斷公司內部控制缺失之情況,逐一分析其在內部控制 五組成要素是否有所缺失。至於內部控制目標分類,以 2004 年 COSO 報告企業 風險管理整合架構為主要依據,並將營運目標細分為營運效率效果及保障資產安 全二項,故五大目標分別為策略性目標、營運效率及效果、保障資產安全、財務 報導及法令遵循。 公開發行公司建立內部控制制度處理準則第七條,公開發行公司之內部控制 制度應涵蓋所有營運活動,並應依企業所屬產業特性以及交易循將內部控制缺失 區分為八大循環,此外於該準則第八條亦規定十三項應制定之重要控制作業辦法, 據此判斷會計師提出之內部控制改進建議事項所涉及之循環及管理作業。表 5 報 導將內控缺失依照涉及之循環作業區分之樣本分布。 (插入表 5)

13 從樣本各類缺失發生之次數顯示,缺失主要集中在與公司主要營業活動之銷 售及收款循環、採購及付款循環與生產循環。樣本 880 家新上市櫃公司中,有 261 家內部控制缺失涉及固定資產循環,所佔比例為 29.66%;有 252 家內控缺失 涉及銷售收款循環,比例為 28.64%;272 家內控缺失涉及生產循環,比例為 25.80%。 由於金管會要求公司在公開發行、初次上市或發生重大弊案時強制公司委託會計 師針對財務報導及保障資產安全有關之內部控制制度做專案審查,雖然實務上會 計師提出之內控缺失改進建議不侷限於前兩項控制目標,仍影響了與這兩目標有 關之循環與作業如固定資產循環、財務報表編製流程與財務及非財務資訊管理作 業之缺失數較高。 表 6 則為缺失類型年度分佈情況。其中 ICW_DMY 有內控缺失之公司數逐年 下降,主要原因為樣本為新上市櫃之公司,而自 2002 年以來新上市櫃之公司總 家數逐年遞減。 (插入表 6) 本研究進一步將 2,327 筆事件計入缺失要素及內控目標,表 7 列示 2002 至 2013 年 2 月 28 日內控缺失涉及之五大要素及五大目標次數統計。 (插入表 7) 由表 7 顯示,內控要素部分以控制作業(E3)以及監督(E4)類缺失最多, 而控制目標則以保障資產安全(O3)及營運效率效果(O2)發生次數最多。此 可能係因會計師於執行財務報表查核時瞭解客戶內部控制環境及作業或執行內 部控制專案審查時,根據事務所執行查核程序以及內控瞭解程序,較易察覺會計 處理層級之控制作業及監督類型缺失。策略性目標為企業最高層次之目標,會計 師通常不會針對客戶之營運方向及策略提出意見,因此此類型之缺失較少。5 針對實證模型所採用之 625 樣本數,其中有內控缺失之樣本數為 357,無內 控缺失之樣本數為 268,缺失比例為 57.12%。表 8 列示內控缺失之年度分布。 (插入表 8) (二)研究變數之敘述性統計 表 9 彙總企業經營績效(ROAFD)及控制變數之敘述統計量。表 8 顯示, 上市櫃前兩年度經營績效,有內部控制缺失之觀察值(ICW_DMY=1)其 ROA 平 均數(中位數)為 10.88(10.34),無內控缺失之觀察值(ICW_DMY=0)ROA 平 均數(中位數)為 12.16(10.50);至於上市櫃後經營績效而言,有內部控制缺 5 舉例而言,若公司「未訂定內部控制制度」此涉及五項控制要素及控制目標之全面性缺失,或 企業因營運狀況不佳資金短缺,而會計師提出「考量集團整體經營情況,對集團整體之資金需 求及資產投資及處分做整體規劃,以對資金短缺之現象做出有效之解決方案」之建議,則會被 判定為策略性控制目標者。

14 失之觀察值(ICW_DMY=1)ROAFD 平均數(中位數)為 4.50(6.37),無內控 缺失之觀察值(ICW_DMY=0)ROAFD 平均數(中位數)為 6.69(6.67),以 Kruskal-Wallis test 檢測兩類觀察值績效差異,達 5%顯著水準,顯示有內部控制 缺失之觀察值其經營績效上市櫃後較無缺失者差。 公司特性控制變數方面,有內部控制缺失之觀察值(ICW_DMY=1)其 LEV 平均數(中位數)為 42.66(42.95),無內部控制缺失之觀察值(ICW_DMY=0) 其 LEV 平均數(中位數)為 39.98(39.29),Kruskal-Wallis test 檢測兩類觀察值 績效差異,達 10%顯著水準,顯示上市櫃前有內控缺失之公司其負債比率較高。 有內控缺失之觀察值其公司規模(SIZE)平均數(中位數)為14.19(14.03), 無內控缺失之觀察值其 SIZE 平均數(中位數)為14.30(14.18),Kruskal-Wallis test 檢測兩類觀察值績效差異,達 5%顯著水準。樣本產業中有 77%屬於電子業。 公司治理控制變數方面,有內部控制缺失之觀察值(ICW_DMY=1)上市櫃 前董事會規模(BSIZE)平均數(中位數)為 8.88(8.50),表示平均而言一家公 司,董監成員有 8 位。有內部控制缺失之觀察值(ICW_DMY=1)上市櫃前董監 持股(BSSHR)平均數(中位數)為 34.24(31.84),顯示董事及監察人持股平 均達流通在外股數的 34.24%。董監事持股質押比率(BSPLDG)平均數(中位數) 為 2.78(0.00),表示董監事持股質押平均達董監事持股股數的 2.782%。董事長 兼任總經理(DUAL)之平均數為 0.25,顯示有 25%內控有缺失之樣本公司其董 事長與總經理為同一人。查核之會計師事務所(CPA)平均數為 0.85,顯示內控 有缺失之樣本公司其上市櫃前一年度是由四大會計師事務所查核。 相較於無內部控制缺失(ICW_DMY=1),有內控缺失之觀察值(ICW_DMY=0) 其負債比率、董監持股比率及董監質押比率皆較高,董事會規模較小、雙元性及 由四大會計師事務所查核之情況較少。 (插入表 9) 二、相關係數矩陣分析 各變數之相關係數分析結果,列示於表 10,左下角區域為 Pearson,右上角 區域則為 Spearman 相關係數矩陣。表 10 顯示,是否有內部控制缺失(ICW_DMY) 及重大缺失(ICE_H、ICO_H、CYCLE_R、CYTOTAL_H、CYCLASS_H)皆與上 市櫃後經營績效(ROAFD)呈顯著負相關,符合假說 H1 及 H2 之預期。控制變 數方面,除資產週轉率(ATTO)、公司規模(SIZE)、產業(ELEC)、董事會 規模(BSIZE)及雙元性(DUAL)與 ROAFD 之關係不顯著外,其餘變數皆與 ROAFD 顯著相關,故本研究同時納入這些變數,進行多元迴歸分析以控制其對 經營績效之影響。除了 ICW_DMY、ICE_H、ICO_H、CYCLE_R、CYTOTAL_H 及 CYCLASS_H 變數間因其性質均屬內部控制缺失,而導致相關係數值較高外,

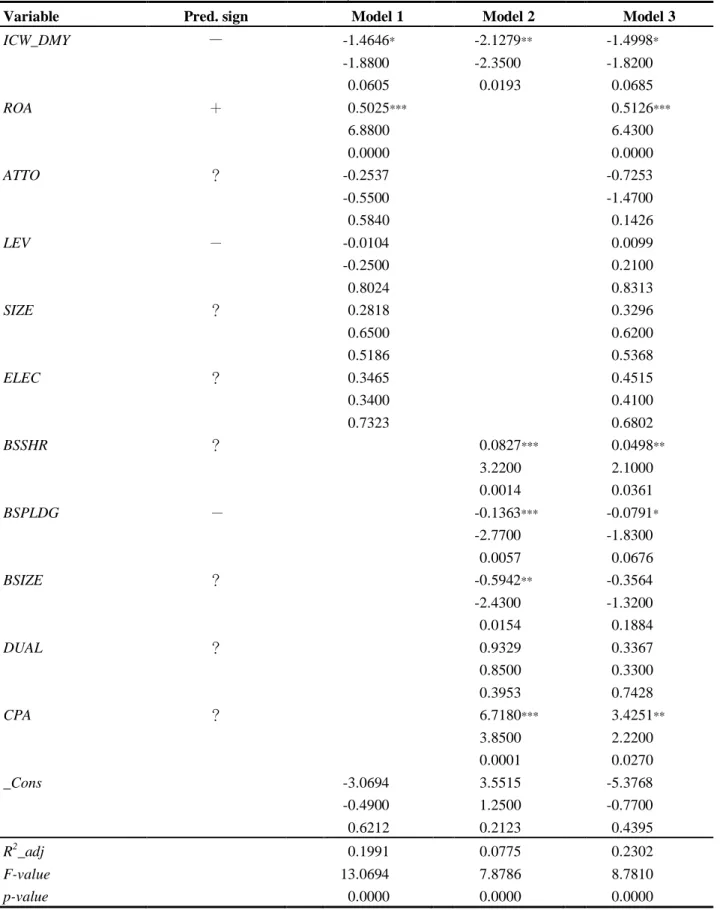

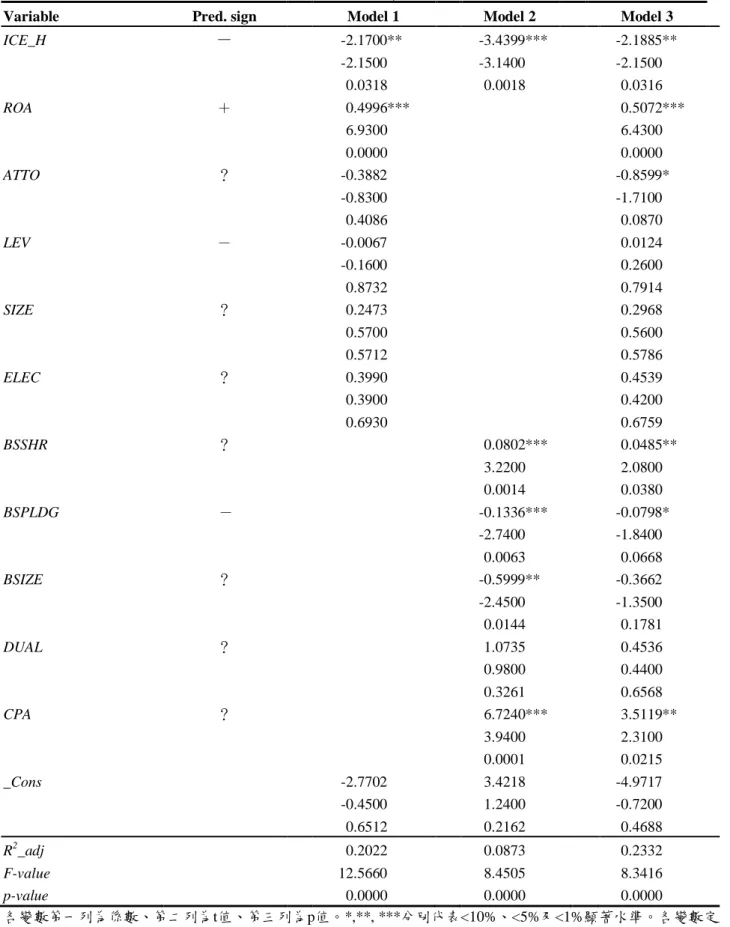

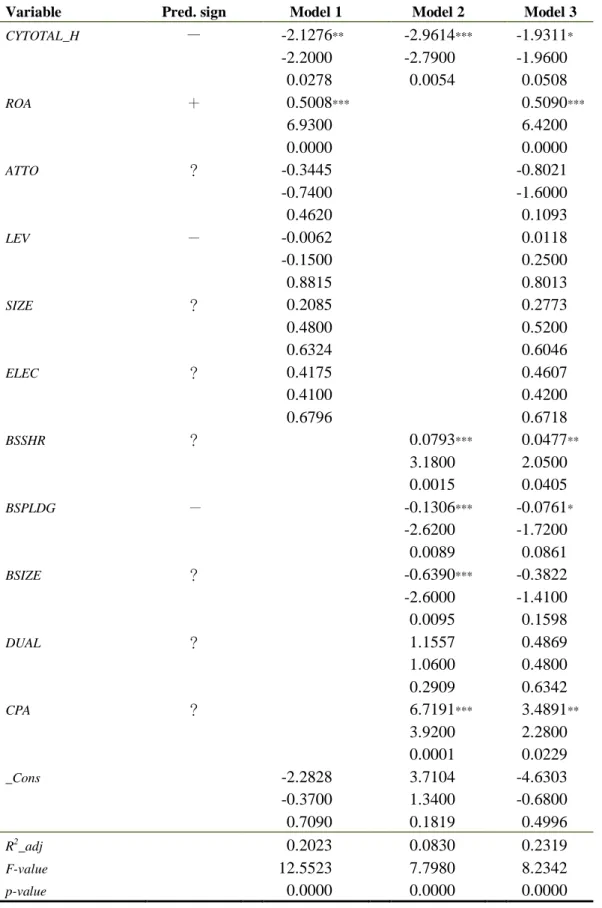

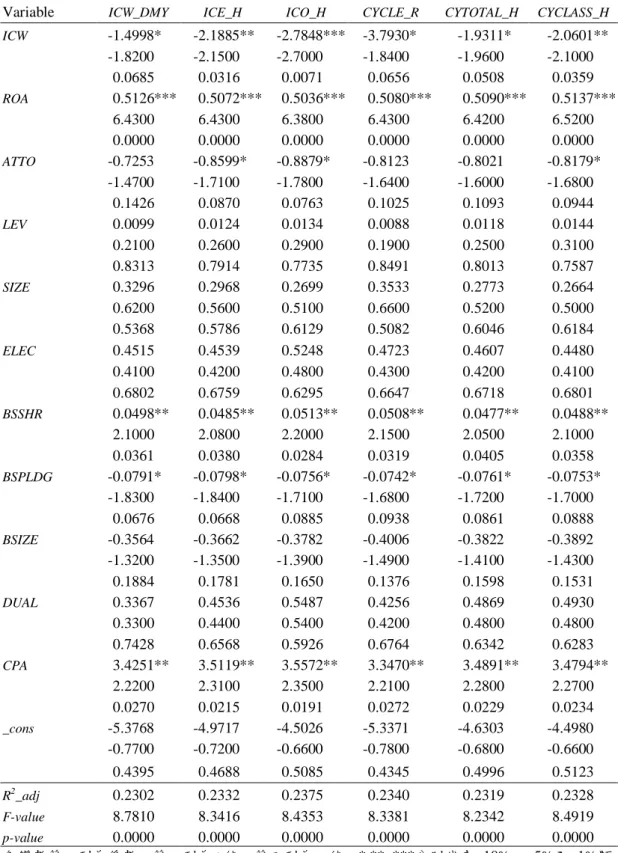

15 其餘變數間相關係數絕對值之值域為[0.00 , 0.45]。額外進行 VIF 檢定結果顯示, 六個迴歸模型之解釋變數間之 VIF 值之值域介於[1.03 , 1.93],均未超過 10,應 無嚴重之共線性問題。 (插入表 10) 三、內部控制缺失與經營績效關聯性之迴歸分析結果 表 11-16 報導內部控制缺失與新上市櫃公司上市後經營績效關聯性之實證結 果。各表之首欄 Model 1 僅納入公司特性控制變數,Model 2 僅納入公司治理控 制變數,Model 3 則同時考慮公司特性及公司治理控制變數。以下依序說明相關 之實證結果。 (一)有無內部控制缺失對經營績效之影響 表 11 報導有無內部控制缺失(ICW_DMY)與上市後經營績效關聯性之迴歸 結果。分析結果顯示,以上市櫃後兩年度平均資產報酬率(ROAFD)衡量經營 績效,內部控制缺失(ICW_DMY)與經營績效皆呈顯著負相關,ICW_DMY 係 數在三個模型下分別為-1.4646、-2.1279 及-1.4998,分別達 10%、5%及 10%的顯 著水準,亦即,有內部控制缺失之公司其經營績效顯著較無內部控制缺失者差, 二者存在顯著關聯性,支持假說 H1。6 控制變數方面,公司特性變數僅有上市櫃前兩年資產報酬率(ROA)與上市 櫃後經營績效呈顯著正相關。公司治理控制變數方面,董事會規模(BSIZE)愈 小,經營績效愈好。董監事持股比率(BSSHR)與經營績效呈顯著正相關,表示 增加內部人持股可以使內部人與外部股東利益趨於一致,降低代理人成本,證實 利益一致假說。董監事持股質押比率(BSPLDG)與 ROAFD 呈顯著負相關,顯 示董監事持股質押很有可能會損及股東權益。公司是否由四大會計師事務所查核 與 ROAFD 呈顯著正相關。 (插入表 11) (二)內部控制缺失嚴重程度對經營績效之影響 表 12 至表 16 將內控缺失分別以不同方式衡量判定缺失是否重大(ICW_M), 對公司上市櫃後經營績效之影響。表 12 將內部控制缺失依照內部控制缺失要素 分類,將上市櫃前三年度各要素發生缺失之次數加總衡量內部控制缺失之嚴重程 度,缺失要素加總之總數大於等於 75 百分位數則歸類為缺失嚴重(ICE_H)。實 證結果顯示,重大缺失在三種模型下皆與上市櫃後兩年經營績效(ROAFD)皆 呈顯著負相關,係數分別為-2.1700、-3.4399 及-2.1885,分別達 5%、1%及 5%顯 著水準。 6 表 11-16 各模型比較,均以 Model 3 之 Adjusted R2值為最高,表示公司特性控制變數及公司治 理控制變數對於模型解釋皆有貢獻,應將兩者皆納入考量。

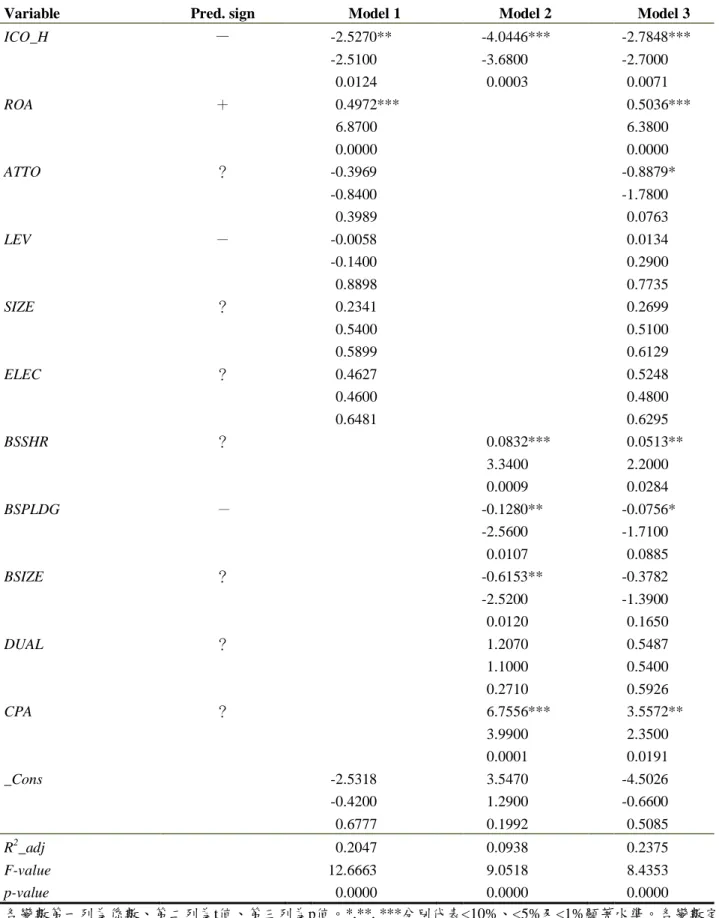

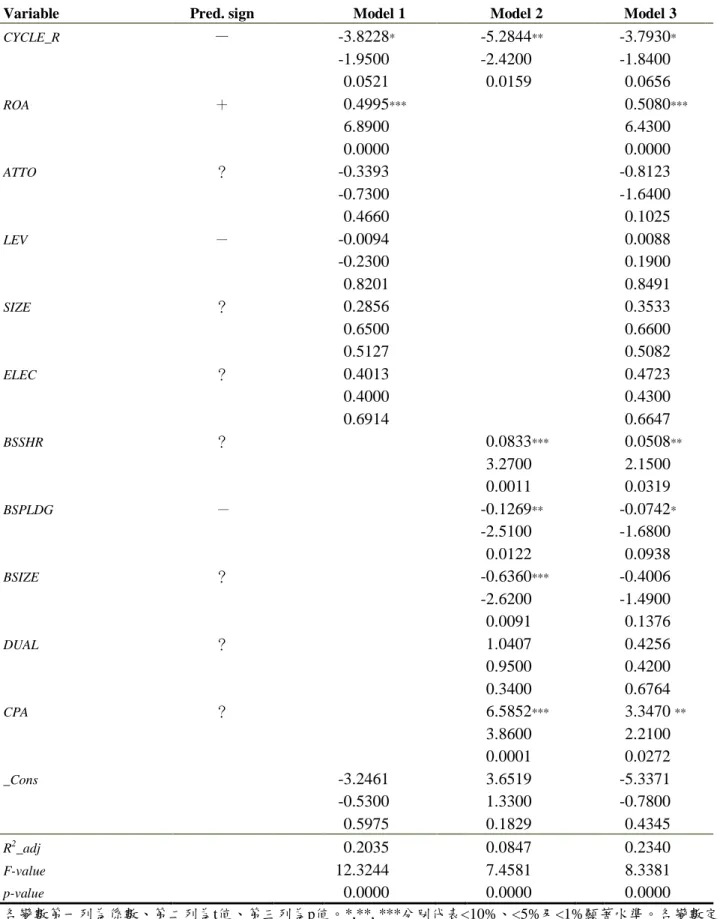

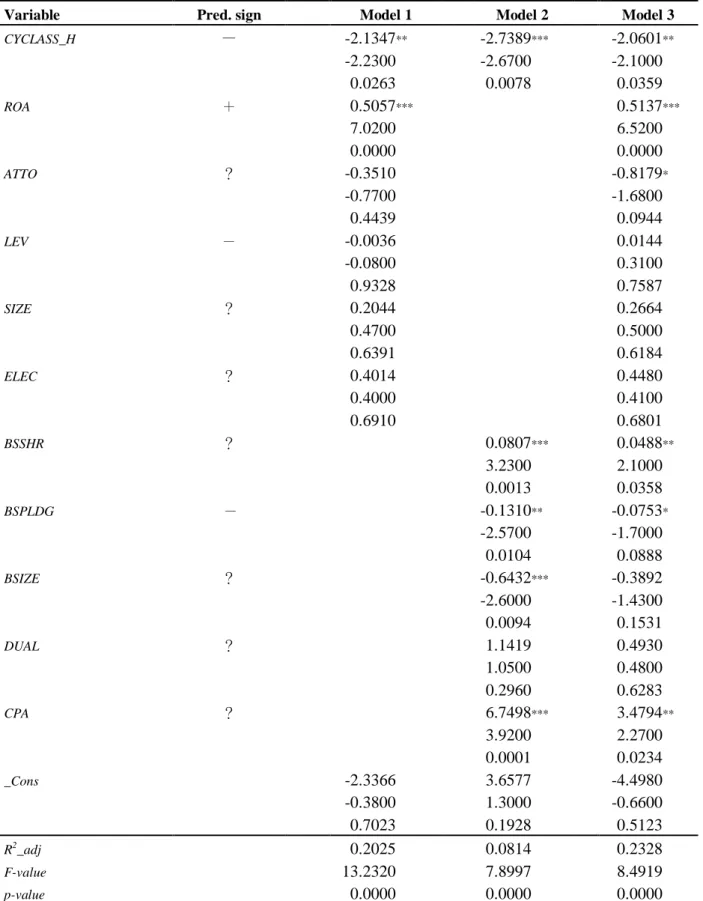

16 (插入表 12) 表 13 則將內部控制缺失依照內部控制缺失目標分類,將上市櫃前三年度各 目標發生缺失之次數加總衡量內部控制缺失之嚴重程度,缺失目標加總之總數落 於 75 百分位數則歸類為缺失嚴重(ICO_H)。實證結果顯示,重大缺失在三種模 型下與上市櫃後兩年經營績效(ROAFD)皆呈顯著負相關,係數分別為-2.5270、 -4.0446 及-2.7848,分別達 5%、1%及 1%顯著水準。 (插入表 13) 表 14 以內部控制缺失涉及之循環或管理作業佔全部 22 個循環作業之比率 (CYCLE_R)探討內部控制缺失嚴重程度。實證結果顯示,重大缺失在三種模 型下皆與上市櫃後兩年經營績效(ROAFD)皆呈顯著負相關,係數分別為-3.8228、 -5.2844 及-3.7930,分別達 10%、5%及 10%顯著水準。 (插入表 14) 表 15 以內部控制缺失涉及之循環或管理作業加總合計數大於等於 75 百分位 數,則屬缺失嚴重(CYTOTAL_H)。實證結果顯示,重大缺失在三種模型下皆與 上市櫃後兩年經營績效(ROAFD)皆呈顯著負相關,係數分別為-2.1276、-2.9614 及-1.9311,分別達 5%、1%及 10%顯著水準。 (插入表 15) 表 16 以內部控制缺失涉及之循環或管理作業涉及之循環作業數大於等於 75 百分位數,則屬缺失嚴重(CYCLASS_H)。實證結果顯示,重大缺失在三種模型 下皆與上市櫃後兩年經營績效(ROAFD)皆呈顯著負相關,係數分別為-2.1347、 -2.7389 及-2.0601,分別達 5%、1%及 5%顯著水準。 (插入表 16) 表 17 彙總同時考慮公司特性控制變數及公司治理控制變數之迴歸分析結果, 以比較企業發生內部控制缺失(ICW_DMY)與企業發生重大內部控制缺失 (ICW_M)之實證結果是否受到變數衡量方法之影響。 (插入表 17)

由表 17 可看出 ICW_M 與 ICW_DMY 皆與 ROAFD 呈顯著負相關,結果具有 一致性,且 ICW_M 結果不會因重大缺失不同衡量方式而改變。ICW_DMY 係數 為-1.4998,ICW_M 係數分別為-2.1885、-2.7848、-3.7930、-1.9311 及-2.0601,ICW_M 係數皆低於 ICW_DMY,顯示內部控制有重大缺失之公司經營績效顯著較內部控 制無重大缺失者差,存在顯著關聯性,支持假說 H2。 H1:相較於內部控制制度具有效性之公司,內部控制發生缺失之首次上市公司 其日後下市之可能性較高。 伍 結論與建議

17 本研究探討內部控制缺失對上市櫃公司後續年度經營績效之影響,以 2002 年至 2010 年新上市櫃公司公開說明書特別記載事項中「最近三年度會計師提出 之內部控制改進建議」為內控缺失資料來源,分析公司內控缺失情形。對於內控 缺失之判斷,除依照 COSO 報告架構及金管會發布之「公開發行公司於設計執 行,自行檢查,或會計師受託審查公司內部控制制度時,就控制環境、風險評估、 控制作業、資訊溝通及監督等要素之有效性判斷項目」將內部控制缺失依五大要 素及五大目標予以歸類外,尚將內控缺失以涉及之循環作業歸類。本研究先探討 有無內部控制缺失(ICW_DMY)對上市櫃後兩年度平均資產報酬率之影響,更 進一步以樣本內控缺失涉及之要素、目標及循環作業判斷缺失是否重大(ICW_M) 及其對上市櫃後兩年度平均資產報酬率之影響。 實證結果發現,內部控制缺失與上市櫃後二年平均資產報酬率呈現顯著負相 關,亦即相較於無內部控制缺失,內部控制有缺失之公司經營績效較差。在我國 由於對於內部控制重大缺失無明確之定義,本研究依事件發生涉及之內控要素、 內控目標及循環管理作業判斷影響公司經營之程度,決定缺失重大與否。實證結 果顯示,內部控制重大缺失與上市櫃後二年平均資產報酬率呈顯著負相關,亦即, 相較於無重大缺失,內部控制有重大缺失之公司經營績效較差。此外,不同判斷 重大缺失方法得出之結論具有一致性,不因衡量方式有所改變。本研究提供內部 控制制度重要性之實證證據,說明落實內部控制制度為提升經營績效及減緩代理 成本的一大機制。主管機關應多加考量內部控制制度之規範,以設法提升關於內 部控制缺失之資訊透明度。 本研究係參考金管會發布之「公開發行公司於設計執行,自行檢查,或會計 師受託審查公司內部控制制度時,就控制環境、風險評估、控制作業、資訊溝通 及監督等要素之有效性判斷項目」,判斷內部控制五大要素分類,惟此函令僅為 原則性的說明,具體判斷時難免仍受個人主觀影響。研究過程中參考其他研究對 類似缺失之判斷結果,以期盡量減低主觀判斷對研究結果的影響。此外,公開說 明書上所揭露的會計師內控建議事項,有時難以從其文字描述判斷缺失之情形, 或有情況是無法從公司改進情形欄看出缺失詳情,為避免錯估內控缺失之影響程 度,此情況則以不多加臆測為原則。由於本文取樣來自於會計師對公司內部控制 制度建議企業已發生內部控制缺失情形但資訊未被會計師所知悉,即不在本研究 之樣本範圍內,故亦可能導致樣本之不完整。 研究過程中發現,內部控制聲明書中企業主動揭露有內控缺失的情形並不多 見,且國內近年陸續發生之弊案及危機公司,事後觀其於弊案或危機發生前所出 具之內控聲明書,多聲明並無內控缺失。本研究之研究結果顯示有內部控制重大 缺失之公司經營績效較無缺失之公司來得差,管理當局應更加重視企業內部控制

18 制度之設計與執行,將內部控制制度視為幫助企業自我評估的機制,藉著檢視企 業之營運流程,達到改善企業體質之目的。 本研究為首篇研究國內內部控制缺失與後續年度經營績效關聯性之研究,由 於內部控制制度之設計與執行為持續性的運作,後續研究者可進一步將期間拉長, 探討若隨著內部控制缺失之改善,績效是否隨之改善。本研究為了驗證內部控制 缺失與上市櫃公司後續經營績效之關聯性,以公司上市櫃後二年度平均資產報酬 率作為績效衡量之被解釋變數,若要將績效衡量時間拉長則會將犧牲樣本數。本 研究僅限於新上市櫃公司,無法推及所有上市櫃公司及內部控制缺失與經營績效 之關聯,為本文之研究限制。

19 參考文獻 林象山,1995,承銷商信譽對新上市股票之影響,中國財務學刊,第 3 卷第 1 期, 頁 119-143。 陳安琳、林士哲,2002,初次發行市場承銷商市場佔有率之研究,中華管理評論 國際學報,第 5 卷第 5 期,頁 73-94。 黃鈺光,1993,我國上市公司董事會特性與經營績效之研究,國立台灣大學會計 學研究所未出版之碩士論文。 葉銀華與何幸芳,2003,獨立董監的趨勢、疑慮與實際調查-自願聘任期獲得正 面評價高比率者易維持市場價值,會計研究月刊,第 213 期,86-93。 周真貞,1998,董事長與總經理的傳承對企業經營績效之影響,國立中山大學企 業管理學系未出版之碩士論文。 林盈志,1998,台灣公司股票上市原因之研究,國立台灣大學財務金融學系研究 所未出版之碩士論文。 朱宏文,2010,影響企業衰退因素之探討-以台灣百大製造業為例,政治大學企 業管理研究所未出版之碩士論文。 邱正仁、熊大中與高蘭芬,2002,股權質押與財務危機關聯性之研究,中華會計 學刊,第 3 卷第 1 期,頁 79-111。 陳文河,1997,你的企業適合上市上櫃嗎,管理雜誌,第 227 期,頁 46-48。 林君玲,1999,企業財務危機預警資訊之研究—考慮公司監理因素,國立台灣大 學會計學研究所未出版碩士論文。 彭杏珠,2009,152 家企業下市的啟示錄,遠見雜誌,3,頁 130-141。

Ang, J.S., R.A. Cole, and J.W. Lin. 2000. Agnecy Cost and Ownership Structure. The Journal of Finance 55 (February): 81-106.

Ashbaugh-Skaife, H., D. Collins and W. Kinney 2007. The discovery and reporting of internal control deficiencies prior to SOX-mandated audits. Journal of

Accounting and Economics 44 (1–2), 166-192.

Ashbaugh-Skaife, H., D. Collins, W. Kinney, and R. LaFond. 2009. The effect of SOX internal control deficiencies on firm risk and cost of equity. Journal of

Accounting Research 47 (1): 1-43.

Ashbaugh-Skaife, H., D. W. Collins, W. R. Kinney, and R. LaFond. 2008. The effect of SOX internal control deficiencies and their remediation on accrual quality. Accounting Review 83 (January): 217-250.

Bartov, E., F. A. Gul, and J.S L. Tsui. 2000. Discretionary-accruals models and audit qualifications. Journal of Accounting & Economics 30 (December): 421-452. Becker, C. L., M.L. Defond, J. Jiambalvo, and K.L. Subrmanyam. 1998. The effect of

audit quality on earnings management. Contemporary Accounting Research 15 (Spring): 1-24.

Beneish, M., M. Billings, and L. Hodder. 2008. Internal control weaknesses and information uncertainty. The Accounting Review 83(3): 665-703.

Booth J.R., M.M. Cornett, and H.Tehranian..2002. Boards of directors, ownership, and regulation. Journal of Banking & Finance 26 (October): 1973-1996.

20

Journal of Accounting and Public Policy 25: 409-434.

Brown, P. R. 1983. Independent auditor judgment in the evaluation of internal audit functions. Journal of Accounting Research 21 (Autumn): 444-455.

Carcello, J.V., D.R. Hermanson, and K. Raghunandan. 2005a. Factors associated with U.S. public companies' investment in internal auditing. Accounting Horizons 19 (June): 69-367.

Carcello, J.V., D.R. Hermanson, and K. Raghunandan. 2005b. Changes in internal auditing during the time of the major US accounting scandals, International Journal of Auditing 9(2), 117-127.

Carey, P. and R. Nagarajan. 2008. Effectiveness of internal control over financial reporting and financial statement restatements: the role of management. Working paper. Monash University Australia.

Carey, P., N. Subramaniam, and K.C. Ching. 2006. Internal audit outsourcing in Australia. Accounting & Finance 46(1), 11-30.

Carey, P., N. Subramaniam, and K.C. Ching. 2006b. Relation between external audit fees, audit committee characteristics and internal audit. Accounting & Finance 46 (September): 387-404.

Carey, P., R. Simnett, and G. Tanewski. 2000. Voluntary demand for internal and external auditing by family business. Auditing: A Journal of Practice and Theory 19 (s-1): 37-51.

Chan. K. C., B. Farrell and P. Lee. 2009. Earnings Management of firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act. Auditing: A Journal of Practice and Theory 27 (2), 161-179.

Chen, C. Y., C. J. Lin and Y. C Lin. 2008. Audit partner tenure, audit firm tenure, and discretionary accruals: Does long auditor tenure impair earnings quality?

Contemporary Accounting Research 25(2): 415-445.

Choi, J. H., C. Kim, J. B. Kim, and Y. Zang 2010. Audit office size, audit quality, and audit pricing. Auditing: A Journal of Practice & Theory 29(1):73-97.

Chow, C. W. 1982. The demand for external auditing: size, debt and ownership influences. The Accounting Review 57(2): 272-291.

Cohen, J., G. Krisnamoorthy, and A.M. Wright. 2002. Corporate Governance and the Audit Process. Contemporary Accounting Research 19 (Winter): 573-594. Cohen, J., G. Krisnamoorthy, and A.M. Wright. 2004. The Corporate Governance

Mosaic and Financial Reporting Quality. Journal of Accounting Literature 23 (October): 87-152.

Cooper, B. J., P. Leung and G. Wong. 2006. The Asia Pacific literature review on internal auditing. Managerial Auditing Journal 21(8): 822-834.

Coram, P., C. Ferguson and R.A. Moroney. 2008. Internal audit, alternative internal audit structures and the level of misappropriation of assets fraud. Accounting & Finance 48 (December): 543-559.

COSO, 1994. Internal Control—Integrated Framework. The Committee of Sponsoring Organizations of the Treadway Commission (COSO).

Craswell, A. T., and J. R. Francis. 1999. Pricing initial audit engagements: A test of competing theories. The Accounting Review 74 (2): 201-216.

Craswell, A. T., J. R. Francis and S. L. Taylor. 1995. Auditor brand name reputations and industry specializations. Journal of Accounting and Economics 20(3): 297-322.

21

Cremers, K. J. M. and V. Nair, 2005. Governance Mechanisms and Equity Prices. Journal of Finance 60(6): 2859-2894.

Dalvinder, S. 2005. Basel committee on banking supervision: Compliance and the compliance function in banks. Journal of Banking Regulation 6 (Augest): 298-300.

Davidson, R., J. Goodwin-Stewart and P. Kent. 2005. Internal governance structures and earnings management,” Accounting & Finance 45 (2): 241-267.

De Franco, G. D., Y. Guan, and H. Lu. 2005. The wealth change and redistribution effects of Sarbanes-Oxley internal control disclosures. Working paper, University of Toronto.

DeAngelo L.1986. Accounting numbers as market valuation substitutes: A study of management buyouts of public stockholders. Accounting Review 61 (July): 400-420.

DeAngelo, L. E. 1981. Auditor independence, low balling and disclosure regulation. Journal of Accounting and Economics: 3(2): 113-127.

Dechow, P., R. Sloan, and A. Sweeney. 1996. Detecting earning management. The Accounting Review 70 (April): 193-225.

Dechow, P.M. and W. Ge. 2006. The persistence of earnings and cash flows and the role of special items: Implications for the accrual anomaly. Review of Accounting Studies 11(September): 253-296.

Dechow, P.M., and I.D. Dichev. 2002. The quality of accruals and earnings :The role of accrual estimation errors. Accounting review 77(October):35-59.

Dechow, P.M., R.G. Sloan and A. P. Sweeney. 1995. Detecting earnings management. Accounting Review 70 (April): 193-225.

DeFond, M. L., J. R. Francis and T. J. Wong. 2000. Auditor industry specialization and market segmentation: Evidence from Hong Kong. Auditing: A Journal of Practice & Theory 19 (1): 49-66.

DeFond, M.L. 1992. The association between changes in client firm agency costs and auditor switching. Auditing 11 (Spring): 16-31.

Defond, M.L. and J. Jiambalvo. 1991. Incidence and circumstances of accounting errors. The Accounting Review 66: 643-655.

DeFond, M.L. and J. Jiambalvo. 1994. Debt covenant violation and manipulation of

accruals. Journal of Accounting & Economics 17 (January): 145-177.

Doyle, J. T.; W. Ge and S. McVay. 2007. Accruals quality and internal control over financial reporting. Accounting Review 82: 1141-1170.

Doyle, J., W. Ge and S. McVay. 2007b. Accruals Quality and Internal Control over Financial Reporting. The Accounting Review 82 (5): 1141–1170.

Doyle, J.T., W. Ge and S.E. McVay. 2007a. Determinants of weaknesses in internal control over financial reporting. Journal of Accounting and Economics 44 (1–2), 193-223.

Elbannan, M. A. 2009. Quality of internal control over financial reporting, corporate governance and credit ratings. International Journal of Disclosure &

Governance 6: 127-149.

Ettredge, M., J. Heintz, C. Li, and S. Scholz. 2011. Auditor realignments accompanying implementation of SOX 404 icfr reporting requirements. Accounting Horizons 25(1): 17-39.

22 Law and Economics 26 (June): 301-325.

Feng, M., and C. Li. 2011. Does SOX section 404 curb material misstatements? Working paper, University of Pittsburgh.

Feng, M., C. Li and S. McVay. 2009. Internal control and management guidance. Journal of Accounting and Economics 48(2-3): 190-209.

Francis, J. R., and D. T. Simon. 1987. A test of audit pricing in the small-client segment of the U.S. audit market. The Accounting Review 62(1):145-157. Francis, J.R. and E.R. Wilson. 1988. Auditor changes: a joint test of theories relating

to agency costs and auditor differentiation. The Accounting Review, 63(4): 663-682.

Gadhoum, Y., and M. A. Ayadi. 2003. Ownership structure and risk: A Canadian empirical analysis. Quarterly Journal of Business and Economics 42 (Winter): 19-39.

Ge, W. and S. McVay. 2005. The disclosure of material weakness in internal control after the Sarbanes-Oxley Act. Accounting Horizons 19 (3): 137–158

Goh, B. W. 2009. Audit committees, boards of directors, and remediation of material weaknesses in internal control. Contemporary Accounting Research 26 (2): 549-579.

Gompers, P., J. Ishii, and A. Metrick, 2003. Corporate governance and equity prices. Quarterly Journal of Economics 118 (1): 107-155.

Goodwin-Stewart, J. and P. Kent, 2006. The use of internal audit by Australian companies. Managerial Auditing Journal 21(1): 81 – 101.

Grogger, J.J. and R. Carson. 1991. Models for truncated counts. Journal of Applied Econometrics 6 (July): 225-238.

Hammersley, J. S., L. A. Myers, and C. Shakespeare. 2008. Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under Section 302 of the Sarbanes Oxley Act of 2002. Review of Accounting Studies 13 (March): 141-165.

Hammersley, J., L. Myers, and C. Shakespeare. 2008. Market reactions to the disclosure of internal control weakness and to the characteristics of those weaknesses under Section 302 of the Sarbanes Oxley Act of 2002. Review of Accounting Studies 13 (1): 141-165.

Hay, D. C.; K.W. Robert, and W. Norman. 2006. Audit Fees: A Meta-analysis of the Effect of Supply and Demand Attributes. Contemporary Accounting Research 23(1): 141-91.

Healy, P. M. 1985. The effect of bonus schemes on accounting decisions. Journal of Accounting and Economics 7 (April) :85-113. 。

Hermanson, S. R. and L. E. Rittenberg. 2003. Internal audit and organizational governance. In Research Opportunities in Internal Auditing. Florida: The Institute of Internal Auditors.

Hogan, C. and M. Wilkins. 2008. Evidence on the audit risk model: Do auditors increase audit fees in the presence of internal control deficiencies?

Contemporary Accounting Research 25 (1): 219-242.

Hoitash, U., R. Hoitash, and J. Bedard. 2009. Corporate governance and internal control over financial reporting: a comparison of regulatory regimes. The Accounting Review 84 (3): 839-867.

23

Bonus Incentives. Journal of Accounting Research 47(4):1061-1093.

Jensen, M. C. 1993. The modern industrial revolution, exit, and the failure of internal control systems. Journal of Finance 48 (3): 831-880

Jensen, M. C., and W. H. Meckling. 1976. Theory of the firm: managerial behavior, agency cost and ownership structure. Journal of Financial Economics 3 (October): 305-360.

Johnson, V. E., I. K. Khurana, and J. K. Reynolds. 2002. Audit-firm tenure and the quality of financial reports. Contemporary Accounting Research 19(4): 637-660. Johnstone, K. C. Li and R.K. Hertz. 2011. Changes in Corporate Governance

Associated with the Revelation of Internal Control Material Weaknesses and Their Subsequent Remediation. Contemporary Accounting Research 28 (1): 331-383.

Jones, J.1991. Earnings management during import relief investigations. Journal of Accounting Research 29 (Autumn):193-228.

Karpoff, J. M., S. L. Lee and G. S. Martin. 2008. The consequences to managers for financial misrepresentation. Journal of Finacial Economics 88 (2), 193-215 Kesner I. F. and D.R. Dalton. 1987. Composition and CEO duality in boards of

directors: an international perspective. Journal of International Business Studies 18 (September): 3-42.

Kinney, W. 2000. Research opportunities in internal control quality and quality assurance. Auditing: A Journal of Practice & Theory 19 (Winter): 83-90. Kinny, W. and L. McDaniel. 1989. Characteristics of firms correcting previously

reported quarterly earnings. Journal of Accounting and Economics 2: 71-93. Klein, A. 2002. Audit committee, board of director characteristics, and earnings

management. Journal of Accounting and Economics 33 (August): 375-400. Kothari, S. P., A.J. Leone, and C. E. Wasley. 2005. Performance matched

discretionary accrual measures. Journal of Accounting and Economics 39 (February):163-197.

Krishnan, J. 2005. Audit committee quality and internal control: An empirical analysis. The Accounting Review 80 (2): 649-675.

Li, C. and Q. Wang. 2006. SOX 4O4 Assessments and Financial Reporting Errors. Working paper. University of Kansas.

Li, C., L. Sun and M. Ettredge. 2010. Financial executive quality, financial executive turnover, and adverse SOX 404 opinions. Journal of Accounting and Economics 50 (1): 93–110.

Mat Zain, M., N. Subramaniam and J. Stewart. 2006. Internal auditors’ assessment of their contribution to financial statement audits: the relation with audit committee and internal audit function characteristics. International Journal of Auditing 10 (1) March: 1–18.

Menon, K., and D. D. Williams. 2004. Former audit partners and abnormal accruals. Accounting Review 79 (October): 1095-1118.

Mercer, M. 2004. How to investors assess the credibility of management disclosures?, Accounting Horizons 18(3):185-196.

Messier, W. Jr., and A. Schneider. 1988. A hierarchical approach to the external auditor's evaluation of the internal auditing function. Contemporary Accounting Research 4 (Spring): 337-353.

24

Mitra, S., D. R. Deis, and M. Hossain. 2009. The association between audit fees and reported earnings quality in pre- and post-Sarbanes-Oxley regimes. Review of Accounting and Finance 8(3):232-251.

Nagy, A. 2010. Section 404 compliance and financial reporting quality. Accounting Horizons 24 (3): 441-454.

Oviatt, B. M. 1988. Agency and transaction cost perspectives on the manager-shareholder relationship, incentives for congruent interests. Academy of Management Review, 13: 214-225.

Patterson, E. R. and J. R. Smith. 2007. The Effects of Sarbanes-Oxley on Auditing and Internal control strength. The Accounting Review 82 (2), 427-455.

Plumlee, M., and T. Yohn. 2010. An analysis of the underlying causes attributed to restatements. Accounting Horizons 24 (1): 41-64.

Public Company Accounting Oversight Board (PCAOB). 2004. Auditing Standard No. 2. An audit of internal control over financial reporting performed in conjunction with an audit of financial statements. Washington, DC: PCAOB.

Raghunandan, K. and D. Rama. 2006. SOX 404 material weakness disclosures and audit fees. Auditing: A Journal of Practice and Theory 25 (1): 99-114.

Rice, S and Weber, D. P. (2010) How Reliable is Internal Control Reporting under SOX 404? Determinants of the (Non-) Disclosure of Existing Material Weaknesses. (available at: http://accounting.eller.arizona.edu/)

Tang, A. P. and L. Xu,. 2007. Institutional Ownership, Internal Control Material Weakness and Firm Performance. Working paper, Morgan State University. Treadway Commission.1987. Report of the national commission on fraudulent

financial reporting. Washington, D.C. National Commission on fraudulent Financial Reporting.

Zhang, Y, J. Zhou and N. Zhou. 2007. Audit committee quality, auditor independence, and internal control weaknesses. Journal of Accounting and Public Policy 26 (3): 300-327.

25 表 1 研究變數定義及衡量方法 變數名稱 預期 方向 變數定義及衡量方法 被解釋變數 ROAFD 上市櫃後兩年簡單平均資產報酬率(其中,資產報酬率=稅後息 前淨利除以平均總資產)。 解釋變數 ICW_DMY - 內部控制缺失虛擬變數:上市櫃前三年度之間有任何缺失者為 1,否則為 0。 ICE_H - 內部控制缺失以涉及之要素判別是否重大:當樣本上市櫃前三 年度內部控制缺失涉及之內控要素加總合計數大於等於 75 百分 位數,則屬缺失嚴重為 1,否則為 0。 ICO_H - 內部控制缺失以涉及之目標判別是否重大:當樣本上市櫃前三 年度內部控制缺失涉及之內控目標加總合計數大於等於 75 百分 位數,則屬缺失嚴重為 1,否則為 0。 CYCLE_R - 內部控制缺失涉及循環管理作業類型比率:樣本上市櫃前三年 度內部控制缺失涉及之循環作業類型除以全部 22 個循環作業類 型的比率。 CYTOTAL_H - 內部控制缺失涉及循環管理作業加總數判別是否重大:當樣本 上市櫃前三年度內部控制缺失涉及之循環作業加總合計數大於 等於 75 百分位數,則屬缺失嚴重為 1,否則為 0。 CYCLASS_H - 內部控制缺失涉及循環管理作業類型判別是否重大:當樣本上 市櫃前三年度內部控制缺失涉及之循環作業類型大於等於 75 百 分位數,則屬缺失嚴重為 1,否則為 0。 公司特性控制變數 ROA + 上市櫃前兩年簡單平均資產報酬率(其中,資產報酬率=稅後息 前淨利除以平均總資產)。 ATTO ? 上市櫃前兩年簡單平均資產週轉率(其中,資產週轉率=銷貨收 入淨額除以平均總資產)。 LEV - 上市櫃前兩年簡單平均負債比率(其中,負債比率=負債總額除 以總資產)。 SIZE ? 企業規模:上市櫃前兩年平均總資產金額再取自然對數。 ELEC ? 產業別:依 TEJ 產業別,屬於電子業者為 1,其餘為 0。 公司治理控制變數 BSSHR ? 上市櫃前兩年簡單平均董監持股比率(董監持股比率=董監持股 數占流通在外股數之比率)。 BSPLDG - 上市櫃前兩年簡單平均董監持股質押比率(董監持股質押比率= 以董監質押股數除以年底董監持股數之比率)。 BSIZE ? 上市櫃前兩年平均董事會規模:董事與監察人總人數。 DUAL ? 雙元性(董事長與總經理為同一人):上市櫃前一年總經理與董 事長為同一人為 1,否則為 0。 CPA ? 上市櫃前一年為四大會計師事務所查核為 1,否則為 0。 註:22 個循環作業參見附註 16。

27 表 2 樣本篩選過程 篩選過程 樣本數 國內從 2002 至 2013 年 2 月 28 日新上市櫃公司(包含櫃轉市) 943 刪除金融保險公司 (25) 刪除第二上市櫃(TDR) (34) 刪除資料不全樣本 (4) 2002/1/1-2013/2/28 之新上市櫃公司樣本數 880 刪除 2011、2012 及 2013 年之樣本 (151) 刪除上市、上櫃互轉重複資料 (20) 刪除財務及公司治理資料不完整之樣本 (84) 2002-2009 年度公司樣本數 625 表 3 內部控制缺失樣本依年度之分配 年度 無內控缺失# 有內控缺失 總家數 內控缺失比例(%) 2002 64 87 151 57.62 2003 39 68 107 63.55 2004 53 64 117 54.70 2005 23 43 66 65.15 2006 22 29 51 56.86 2007 37 34 71 47.89 2008 29 27 56 48.21 2009 23 27 50 54.00 2010 34 22 56 39.29 2011 54 35 89 39.33 2012 35 28 63 44.44 2013 2 1 3 33.33 總計 416 464 880 52.73 #包含公開聲明書內明確表示無缺失,以及公開聲明書裡面無「最近三年度會計師提出之內部控 制改進建議及改善情形」文字。