台灣股市縮小升降單位對價格群聚與市場流

動性的影響

The Impact of Reducing the Minimum Tick Size on Price

Clustering and Market Liquidity in the Taiwan Stock

Market

蕭朝興

1Chaoshin Chiao

王子湄

2Zi-Mei Wang

蘇建豐

3Chien-Feng Su

國立東華大學財務金融學系 銘傳大學財務金融學系 國立東華大學國際經濟研究所

1

Department of Finance, National Dong Hwa University,

2Finance Department, Ming

Chuan University and

3Department of International Economics, National Dong Hwa

University

(Received July 17, 2007; Final Version July 3, 2008)

摘要:本文利用逐筆委託單,以檢測台灣股市縮小升降單位對價格群聚與市場流動性的影響。 研究發現,改制後委託單群聚於整數價格的程度提高,同時升降單位能透過價格群聚的中介, 進而對買賣價差產生負向的間接影響;在考慮此間接效果後,發現升降單位縮小確實會降低買 賣價差,但降低幅度會減少。至於市場深度方面,雖然投資人減少流動性提供意願,使得限價 委託簿的累積深度減少,但會改下可市價化限價單。整體而言,改制後投資人實際交易成本獲 得改善,其中以交易頻繁個股的有效價差降低最多。 關鍵詞:升降單位、市場流動性、價格群聚、限價委託簿、交易成本

Abstract: Applying order-level data, this paper examines the impact of reduction in the minimum tick sizes on price clustering and market liquidity in the Taiwan Stock Exchange. After the reduction, we observe an abnormally high frequency of integer prices through which the tick size generates a

本文之通訊作者為蕭朝興,e-mail:[email protected].

管 理 與 系 統

第十七卷 第一期 民國九十九年一月 75-106 頁

Journal of Management & Systems Vol. 17, No. 1, January 2010

76 管理與系統

negative indirect effect on the bid-ask spreads. After explicitly controlling for this indirect effect, smaller tick sizes indeed reduce bid-ask spreads, but the total effect diminishes. As to the market depth, despite the falling liquidity on the limit order book proxied by the cumulative depth, some traders still switch from non-marketable to marketable limit orders. Overall, the effective spreads are found improved after the reduction, especially for high-volume stocks.

Keywords: Tick Size, Market Liquidity, Price Clustering, Limit Order Book, Trading Cost

1. 前言

升降單位(minimum tick size)是指申報買賣有價證券之價格最小跳動單位,於證券市場競

價制度中扮演重要的角色。鑒於近年來國外主要證券市場有縮小股價升降單位趨勢1,為因應市 場需求,台灣證交所也從2005 年 3 月 1 日起降低股價升降單位,以提供投資人更多下單價位選 擇,有助於股價連續性以及縮小市場買賣價差。儘管許多交易所紛紛施行縮小升降單位的措施, 但對於市場品質的影響仍存在許多爭議。 縮小升降單位是否真的可以改善市場品質?支持者認為縮小升降單位等同於降低搶單 (front-running)成本,能促進流動性提供者彼此競爭,透過改善報價(即最佳買賣價)而縮小 價差,降低了流動性需求者的交易成本(如O’Connell, 1997;Peake, 1995)2。反對者則認為縮

小升降單位的影響是多層面的,並非只是造成價差減少(如Harris, 1997;Grossman and Miller,

1988)。因為升降單位代表提供流動性的補貼,當補貼減少時,將降低流動性提供的意願與水準;

而搶單成本的降低,使得有資訊、技術優勢的投資人,更容易利用搶單而將逆選擇成本強加於

其他投資人,增加了流動性提供的成本(如Amihud and Mendelson, 1991)。為因應上述投資環

境的變化,流動性提供者可能調整下單策略(例如,委託於偏離最佳買賣價較遠的價位),導致 市場流動性提供減少。而這些影響層面會彼此交互作用,使得縮小升降單位的整體效果未必能 降低交易成本。有鑑於國內股市的相關研究仍付之闕如,本文遂利用台灣證交所提供的逐筆委

1 例如,東京證交所為降低買賣價差,而於 2000 年 7 月縮小股價升降單位。美國紐約證交所(NYSE)為 配合投資人需要及國際慣例,已於2001 年 1 月縮小升降單位至 1 美分,另外,那斯達克市場(NASDAQ) 亦於同年4 月全面實施同樣制度。

2 一般而言,可將投資人依照想要立即成交之需求(demand for immediacy),分成流動性需求者與提供者,

前者是指立即成交需求殷切而委託積極的投資人,而後者則是指願意耐心等待的交易者。Glosten(1994) 指出流動性提供者傾向使用非可市價化限價單(non-marketable limit order),以賺取買賣價差,而流動 性需求者則傾向使用可市價化限價單(marketable limit order),以求快速成交。關於(非)可市價化限 價單的定義,請參考本文在4.3 小節的說明。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 77 託資料,探討升降單位縮小如何影響市場流動性(買賣價差與市場深度),以及這些改變對交易 成本的意涵,以提供股票市場另一個有關改制能否改善市場品質的實證證據3。 金融資產價格尾數集中於某些數值的情形普遍存在,稱之為價格群聚(price clustering)。事 實上,升降單位也會影響價格群聚的程度。Chung et al.(2005)指出較小的升降單位讓股價升 降檔數變多,雖能增加下單價位的選擇,但議價成本也隨之提高。由Harris(1991)的議價假說 (negotiation hypothesis)可以知道,投資人為了降低議價成本,會使用較粗略的價格,因而提

高價格群聚程度。另外,相關文獻顯示價格群聚也會影響價差(如ap Gwilym et al., 1998;Christie

and Schultz, 1994),例如,Christie and Schultz(1994)發現價格群聚高的個股有較大的價差。由 於升降單位與價格群聚呈現負相關,而且價格群聚越高會擴大價差,使得升降單位能透過價格 群聚的中介角色,進而對買賣價差產生負向的間接影響。過去文獻著墨於升降單位對價差之正

向直接效果的探討(如Ronen and Weaver, 2001),惟 Hameed and Terry(1998)與 Chung et al.

(2005)指出若忽略此間接效果,恐有高估升降單位對價差的影響。為求更正確了解改制對價 差的改善成效,本文將分析下列議題: (1)探討改制前後價格群聚的變化;(2)檢測升降單位對買賣 價差的間接效果是否存在;(3)了解在考慮直接與間接效果後,升降單位縮小對買賣價差的總效 果為何。 囿於資料限制,以往文獻主要是利用揭示資料(quote data)來衡量市場深度,發現改制後 最佳買賣價的深度(quoted depth)減少。由於改制會增加股價升降檔數,若投資人因此將部份 委託單改下在新的價格點,則改制後每一個價格檔次的深度將因分散效果而減少,但累積至原 有價格後的深度卻可能沒有改變,若只是以最佳買賣價的深度衡量時,將可能產生上述謬誤。 相反地,Goldstein and Kavajecz(以下簡稱 GK, 2000)與 Bacidore et al.(以下簡稱 BBJ , 2003)

則是觀察限價委託簿(limit order book)的累積深度變化4,因為是站在改制前後相同價格範圍下

來比較市場深度,不僅可以避免錯誤推論,亦能觀察流動性提供的價量分佈。本文取得逐筆委 託資料,因而能重建限價委託簿,以了解改制對流動性提供的衝擊。最後,為分析買賣價差與 市場深度改變對投資人實際交易成本的淨效果為何,我們也探討改制前後有效價差(effective spread)的變動。 本文預期的研究貢獻如下。第一,提供有關委託驅動市場(order-driven market)中,升降

3 Huang et al. (2000) 與 Ke et al.(2004)也曾探討台灣股市升降單位對市場品質的影響,分別觀察到升降

單位小的股票,有較小的有效價差與買賣價差。但這些研究是以股價穿越不同價格級距(升降單位)的 股票為研究對象,而探討的議題主要是升降單位對每日收盤價與日內價格行為的影響,至於升降單位與 市場深度的關係,並無著墨。

4 所謂某價格下的累積深度,是指「比該價格(含)來得好的所有委託股數之加總」。關於累積深度的定

78 管理與系統 單位縮小如何影響市場流動性的實證分析。就本研究所知,同樣利用重建限價委託簿,以探討 改制如何影響流動性供給的研究只有GK(2000)與 BBJ(2003);但是他們所研究的 NYSE 屬 於混合式市場結構(hybrid market),其市場流動性由一般限價單投資人、造市者及交易廳交易 者(floor trader)共同提供。Kavajecz(1999)認為流動性提供者彼此競爭所產生的策略性行為 會影響市場深度5,而 Seppi(1997)與 Rock(1996)的模型也指出在造市者存在下,流動性提 供者面臨額外的逆選擇成本。相較之下,台灣股市因屬於委託驅動,並不存在官方設定的造市 者,純粹由投資大眾提供市場流動性,故本研究結果能隔絕造市者策略性行為的可能影響,而 清楚掌握來自升降單位縮小的效果。另外,雖然委託驅動市場已是普遍採行的交易機制 (Bloomfield et al., 2005),但相關研究大都來自傳統的市場結構,如報價驅動(dealer-driven markets)或混合式市場。在市場結構差異與相關研究不足的前提下,更多關於委託驅動市場中 改制對市場流動性影響的實證分析,確實有其必要性。

第二,關於升降單位與價格群聚關係的研究,主要是比較不同價格級距(升降單位)下價格

群聚的變化(如Ahn et al., 2005; Chung et al., 2005),很少有文獻探討縮小升降單位對價格群聚

的影響。本文除了嘗試分析改制前後價格群聚的變化外,並首度同時探討升降單位、價格群聚 與買賣價差三者關係,以期更精確了解改制對買賣價差的改善成效6。另外,本文的資料有明確 的五種投資人分類,因而能比較改制對各類投資人價格偏好的影響7,期能補足相關文獻之不足。 最後,本文能同時比較不同升降單位縮小幅度對市場品質的影響。過去學者大都是分析單 一升降單位制度的市場(如 BBJ, 2003),或是單一股價範圍的升降單位變化(如 Ahn et al., 1996)。而台灣證交所同時調降多個股價範圍的升降單位,因為升降單位縮小幅度並不相同,故

5 過去文獻指出造市者會利用所揭示的報價,以達成管理存貨、降低逆選擇成本及促進價格發現之目的。 Kavajecz(1999)則認為報價深度也具有相同的角色,當市場可能存在資訊交易時,造市者僅會揭示反 映限價委託簿裡的深度,讓限價單投資者完成造市者不願意進行的交易。另外,Ready(1999)與 Edwards and Harris(2000)也發現造市者與交易廳交易者,會選擇性地利用價格改善方式與委託單流量互動。 而實證也支持存貨與逆選擇(資訊)考量,確實是造市者報價行為背後的催化劑。

6 Hameed and Terry(1998)也曾探討新加坡股市縮小升降單位對價格群聚的影響,但樣本僅包含 4 支個

股,可能會降低實證結果的適用性。另外,Hameed and Terry(1998)只探討升降單位與價格群聚的負 向關係,並未實際分析若忽略此負效果,是否會高估改制對交易成本的改善成效。而Chung et al.(2004) 則是比較縮小升降單位後,NYSE 與 NASDAQ 的價格群聚差異,並沒有研究改制前後的變化。 7 囿於資料限制,過去文獻很少探討這些議題。就本文所知,Cooney et al.(2003)是首度且唯一使用美 國TORQ 委託資料庫,分析投資人類型與價格群聚的關係。但是,第一、作者的資料局限於電腦交易 部分,因個別投資人較傾向運用電腦交易,若過度強調電腦交易部分,易產生樣本選取之偏誤。第二、 該資料庫除了部份資料沒有標示投資人身份外,投資人類型的分類也不明確;例如,退休基金的委託資 料會包含在個別投資人的類型中(Koski and Scruggs, 1998)。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 79 能進一步比較對市場品質的影響8。 本文的架構如下,除了第一部分為前言外,第二部分回顧相關文獻,第三部分則是敘述樣 本選取與研究方法,第四部份描述實證結果,第五部分為結論。

2. 相關文獻回顧

2.1 升降單位縮小對市場流動性的影響

許多學者從理論或實證層面探討縮小升降單位對市場流動性的影響。在相關的理論模型 中,Seppi(1997)認為當升降單位縮小時,限價委託簿的累積深度會減少。Harris(1994)也預 測改制會降低市場流動性,因為當升降單位太大,可能會使市場經濟條件所決定的均衡價差受 到限制,而必須上揚到和升降單位一樣大,因此,升降單位越大對均衡價差產生束縛之可能性 越高。當升降單位縮小,均衡價差被束縛(binding)的個股,其價差將因受束縛的幅度縮小而 減少,但也導致流動性提供的邊際利潤下降而降低了最佳買賣價的深度。但對於均衡價差未受 束縛的個股而言,也會受改制所影響,因為升降單位代表提供流動性的補貼,當補貼減少將降 低流動性提供的意願與水準。 除此之外,改制也會增加搶單發生的情形。因為在價格-時間優先原則下,若交易者要對 目前的限價單進行搶單,需改善最佳買賣價至少一個升降單位,所以縮小升降單位等同於降低 搶單成本,使得具有資訊、技術或地緣優勢的交易者,更容易透過搶單而將逆選擇成本強加於其他投資人(如Amihud and Mendelson, 1991;Harris, 1996)。

在實證研究上,許多學者利用揭示資料來檢測並證實Harris(1994)的預測。Ahn et al.(1996)

觀察AMEX 的升降單位由 1/8 美元改成 1/16 後,買賣價差下降,而最佳買賣價的深度與成交量

並無顯著變化。Bacidore(1997)、Ahn et al.(1998)、Huson et al.(1997)、Porter and Weaver(1997) 研究多倫多股票交易所,發現改制後價差與最佳買賣價的深度減少,但交易量沒有改變。 Bessembinder(1997)指出 NASDAQ 升降單位從 1/8 美元縮小為 1/16 後,有效價差減少 11%。 Bollen and Whaley(1998)研究改制對 NYSE 的衝擊,發現整體而言改善了低價股的市場流動性。 Bessembinder(2003)指出改制後 NYSE 與 NASDAQ 的買賣價差都下降,其中以交易頻繁個股 的下降幅度最大,並發現報價沒有系統性的日內反轉情形,因而間接推論市場流動性沒有惡化。 Jones and Lipson(2001)發現 NYSE 和 NASDAQ 於改制後買賣價差和有效價差均下降,但法人 交易的執行成本卻上升,因此指出僅利用揭示資訊並無法充分衡量市場品質。

為更正確了解市場品質的變化,有些學者開始利用委託資料來探討。GK(2000)在重建限

8 Aitken and Comerton-Forde(2005)也曾研究多級距升降單位制度的澳洲股票市場,分析升降單位縮小

80 管理與系統

價委託簿之後,發現改制後價差與限價委託簿的累積深度都下降,雖能改善交易熱絡個股的交

易成本,但對於交易不頻繁股票卻有惡化傾向,尤其是大額委託單。BBJ(2003)指出雖然改制

後投資人沒有改變委託單類型的選擇,但會減少限價單委託規模,並且增加限價單取消頻率, 造成限價委託簿的深度下降,但在交易廳成員(如造市者)提供額外的流動性下,交易品質並 無顯著變差。另外,實證也支持改制後搶單情形確實增多。Ready(1999)、Edwards and Harris (2000)與 Ronen and Weaver(2001)發現造市者與其他有資訊、技術優勢的投資人,會選擇性

地利用價格改善方式與委託單流量互動,而GK(2000)則指出NYSE 交易廳成員,於改制後以

改善最佳買賣價來提供流動性的頻率提高。Battalio and Jennings(2001)發現改制後成交價與最 佳買賣價被改善的情形有增加趨勢。

2.2 價格群聚

許多學者陸續提出一些假說,以說明價格尾數集中於某些數值的可能原因。Ball et al.(1985)

提出價格決定假說(price resolution hypothesis),認為當資產價值越為投資人所確知時,定價會 越精確,因而降低使用粗略價格的傾向。Harris(1991)認為投資人基於降低議價成本而傾向使 用較粗略的價格,因為使用較大的升降單位,能夠縮小可能的價格集合,交易雙方較能快速完 成議價,此為議價假說。Christie and Schultz(1994)的勾結假說(collusion hypothesis)指出, NASDAQ 市場的造市者彼此從事隱藏性勾結,共同使用較大的升降單位,以維持較大的買賣價 差賺取更多利潤,因此觀察到價格群聚高的個股有較大的價差。價格群聚也可能來自於投資人

本身有偏愛某些數字的傾向(如Grossman et al., 1997),而市場結構的差異也是可能的原因之一

(如ap Gwilym and Alibo, 2003;Chung and Chiang, 2006)。

研究升降單位與價格群聚關係的文獻並不多,主要是針對多級距的升降單位市場,比較不

同價格級距下價格群聚之變化(如Ahn et al., 2005;Chung et al., 2005),至於升降單位縮小如何

影響價格群聚則尚未被探討。例如,Ahn et al.(2005)分析香港股市,發現適用較小升降單位 的低價股有明顯較高的價格群聚現象,亦即升降單位與價格群聚呈現負相關。雖然買賣價差是

價格群聚重要的影響因素之一,但過去文獻顯示價格群聚也會影響價差(如 ap Gwilym et al.,

1998;Christie and Schultz, 1994;Chung et al., 2004),例如,Christie and Schultz(1994)發現在 控制其他股票特性後,價格群聚高的個股有較大的價差。由於升降單位與價格群聚為負向關係, 而且價格群聚越高會擴大價差,使得升降單位能透過價格群聚的中介角色,進而對價差產生負 向的間接影響。Chung et al.(2005)以吉隆坡交易所為研究對象,探討多級距升降單位制度對 市場品質的影響,發現升降單位較大的價格級距中,除了有較大價差之外,價格群聚程度反而 較低,另外也觀察到升降單位對價差存在正向的直接效果,同時也能透過價格群聚而對價差產 生負向的間接影響。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 81

3. 樣本選取與研究方法

3.1 資料來源

本文資料取自(1)台灣證交所提供的逐筆委託、成交資料以及(2)台灣經濟新報所提供的每日 個股交易資料。首先,台灣證交所的委託資料提供每一筆委託單的委託時間、證券代碼、委託 價格、委託股數、委託交易方向與委託人類別,而成交資料包含每一筆交易紀錄,其欄位如同 上述委託單的資料欄位。證交所將所有投資人區分成五類:外資、投信、自營商、一般法人與 個別投資人,此資料包含每一個交易日所有投資人的委託與交易資訊,因此能代表整體股票市 場的交易狀況。因為鉅額交易撮合方式與一般交易市場不同,而零股與盤後定價交易並非於一 般交易時間內(9:00 AM 到 13:30 PM)進行撮合的,故皆予以刪除。台灣經濟新報所提供的個 股交易資料,包括個股每日的報酬率、週轉率、市值、成交量、成交筆數與收盤價;另外,本 文也利用新報提供的個股分時揭示檔,取得個股於每一個交易日的每筆最佳買賣價格與委託張 數。3.2 樣本選取與敘述統計

台灣證交所於2005 年 3 月 1 日縮小股價升降單位,茲將改制前後升降單位的變化呈現在表 1。由表 1 可知,台灣股市施行「多級距的升降單位」,亦即不同股價區間適用不同的升降單位。 改制前國內部份升降單位占股價比率(即相對升降單位)偏高,不利投資人下單價位選擇,因 為國內大部分股票的價格是高於5 元,因此大致而言,改制前相對升降單位是介於 0.1%至 1%, 但國外市場大部分的比率為0.02%至 0.5%9,相較之下確實偏高(曾耀輝等,民94)。在縮小部 分價格範圍的升降單位後,股價高於5 元的相對升降單位已降至 0.1%至 0.5%,而八個價格級距 中,群組1(5 元以下)、3(10-15 元)、6(100-150 元)、8(500-1000 元)沒有改變升降單 位,群組2(5-10 元)與群組 5(50-100 元)的升降單位縮小 5 倍,而其餘群組則是縮小 2 倍。 本文取改制前後各三個月為研究期間。為正確捕捉改制對市場參與者行為之影響,並不納入 改制前一個月的資料,這是考量投資人對於改制可能產生預期心理而有不同的交易行為;另外, 本文也刪除改制當月的資料,以控制投資人需花時間適應新制度與調整交易策略所產生的可能 誤差。因此,改制前的研究期間為2004 年 11 月至 2005 年 1 月,而 2005 年 4 月至 2005 年 6 月 則是改制後期間10。9 例如,倫敦證交所大部分股票的相對升降單位是介於 0.05%至 0.1%,巴黎約介於 0.02%至 0.1%之間, 澳洲約介於0.001%至 1%間,香港約介於 0.1%至 1%,而日本則是介在 0.03%至 0.25%。 10 為求研究結果的一致性,本文進行強度測驗(robustness test)。我們將研究期間縮小成改制前後各二個

82 管理與系統 表 1 改制前後升降單位的變化 價格群組 價格範圍(元) 升降單位(元) 相對升降單位(%) 改制前 改制後 改制前 改制後 1 0.01-5 0.01 0.01 0.20-100 0.20-100 2 5-10 0.05 0.01 0.50-1.00 0.10-0.20 3 10-15 0.05 0.05 0.33-0.50 0.33-0.50 4 15-50 0.10 0.05 0.20-0.67 0.10-0.33 5 50-100 0.5 0.1 0.50-1.00 0.10-0.20 6 100-150 0.5 0.5 0.33-0.50 0.33-0.50 7 150-500 1 0.5 0.20-0.67 0.10-0.33 8 500-1000 1 1 0.10-0.20 0.10-0.20 台灣證交所於2005 年 3 月 1 日縮小升降單位。本表說明改制前後各種價格範圍下升降單位與相對升降單 位的變化,而相對升降單位是指升降單位占股價之比率。 樣本選取方面,首先剔除會影響市場流動性,但非關升降單位的其他因素。因為發放股票 股利可能改變流動性與價格行為,故刪除研究期間曾發放股票股利的個股,同時也剔除個股交 易筆數少於50 筆的交易日,以去除流動性不足對結果的影響。接著,本文考量研究期間涵蓋 6 個月,許多個股交易價格會跨越到不同的價格級距,因此採用Ahn et al.(2005)的做法,不以 個股為分析單位,而是『交易案例(trading case)』。所謂的『交易案例』是指個股於某一價格級 距裡的交易情形,其建立方式描述如下: (1)為確保樣本具有代表性,以及改制前後的交易案例是 來自相同個股,以控制個股間交易特性差異帶來的影響,本文要求『個股於改制前後至少各有 10 個交易日的價格屬於該價格級距,但不需是連續的交易日』。(2)由於本文使用逐筆委託資料, 加上國內股市有漲跌幅7%限制,為避免每日申報買賣價格範圍落在多個價格級距,故進一步要 求『個股在某交易日價格屬於該價格級距,是指當日個股漲停與跌停價都沒有超過該級距的上 下限11』。

月,並且將為控制投資人預期心理與適應新制度的影響而刪除的期間,縮小成改制前後二個星期。換 言之,改制前的樣本期間為2004/12/10-2005/2/3,而 2005/3/15-2005/5/11 則是改制後期間。研究發現, 即使縮短樣本期間,也都能獲得與內文相似的結果。 11 舉例說明,假設個股 A 於改制前後,各有 21、33 個交易日的漲停價沒有超過 10 元,同時跌停價也沒 有低於5 元,另外又各有 11、24 個交易日的漲停價未超過 15 元,同時跌停價也沒有低於 10 元,其餘 交易日的申報買賣價格範圍則橫跨10 元的上下附近。根據定義,個股 A 將產生 2 個交易案例,第一個 案例是落在價格群組2(5-10 元)的 54 個交易日,而落在群組 3(10-15 元)的 35 個交易日則是另一 個案例。由上述例子可以了解,同一支股票可能產生多個交易案例。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 83 由於沒有交易案例落在群組6 與群組 8,而群組 1 與群組 7 的交易案例數過少(分別為 24、 3 個),故皆予以刪除。整體而言,本研究的交易案例數共有 415 個,其中,群組 2 到群組 5 分 別有83、79、217 與 36 個交易案例,其中有 3 支股票各產生 2 個交易案例12,故總共收納412 支股票。因股價介於10-15 元的升降單位沒有變動,故以群組 3 為分析對照的控制組,並與其 他升降單位降低的群組進行交叉比對。這是考量到目前為止,台灣股市升降單位只縮小一次, 當以事件研究法探討時,樣本股皆於相同時間經歷升降單位的縮小,使得樣本僅包含單一事件, 無法去除事件期間無關升降單位變化的市場因素之影響。為減輕其它市場因素的干擾效果,本 文將藉由與控制組的交叉比對,以確保研究結果是導因於升降單位的變動13。 本文將四個價格群組及整體市場的交易特性報告於表2,而表中的統計值是由各交易案例先 算出日平均值後,再計算所有交易案例的平均值。整體來看,改制之後,低價股的平均價格小 幅下跌,中高價股(50-100元)則呈現上漲趨勢,而大盤指數也於研究期間微幅上漲。在報酬 波動度方面,除了群組2、3的波動度有顯著增加外,其餘組別與整體市場並無明顯變化。至於 市場交易情形與流動性,本文觀察到控制組於研究期間內,不僅成交量增加,同時成交筆數與 每筆成交規模都提高;例如,改制前每日成交量約為4,335張,改制後平均增加了1,853張。經歷升 降單位縮小的群組中,只有股價介於50-100元的股票成交量與成交筆數有顯著增加,惟控制組 的結果也是提高,因此無法斷定是升降單位縮小所造成的。另外,本文也觀察到升降單位有變 動的群組,其每筆成交規模都有顯著減少,例如,群組5的成交規模由改制前的3.3張,減少到2.75 張。最後從表2可以了解,改制之後,大多數群組的週轉率都有明顯增加。

3.3 價格群聚衡量方式

本文研究目的之一是了解改制對價格群聚的影響,以下將闡述價格群聚的定義與衡量方 式。價格群聚是指某些價格尾數發生頻率較高,而蕭朝興、王子湄(民97)發現台灣股市投資 人委託於整數價格之傾向最為明顯,故本文將觀察「整數價格委託頻率」,其定義如下:(1)升降 單位為0.01元、0.05元的組別中,價格尾數是0.1元倍數的委託比率,而價格尾數是指小數第二位; (2)升降單位為0.1元、0.5元的組別中,價格尾數是1元倍數的委託比率,至於價格尾數則是指小 數第一位。在沒有價格群聚的虛無假設下,價格尾數服從等機率分配(uniform distribution)12 由定義可知,雖然來自相同個股,但形成這些交易案例的交易日並未重疊,故無樣本重複計算之疑慮。 13 本文嘗試以同期間且有相似股性的資料(即配對樣本)做為控制組,但符合樣本要求的配對樣本太少,

因而改採用Aitken and Comerton-Forde(2005)的做法,與同期間不同價位的資料交互比對。雖然本文 有透過控制組的建立,以減輕外在因素的干擾效果,惟較高價位與較低價位的個股特性可能不同,仍 有可能會對實證結果產生些許影響。在此特別感謝一位匿名審查委員在這方面的建議。

84 管理與系統 表 2 敘述統計 群組2 群組3【控制組】 群組4 群組5 整體市場 (5-10 元) (10-15 元) (15-50 元) (50-100 元) 股價(元)/指數 改制前 7.775 12.494 26.379 65.153 5924.233 改制後 7.365 12.180 26.727 71.429 6014.747 差異 -0.410*** -0.314*** 0.348 6.276*** 90.514*** 報酬波動度 改制前 2.310 1.980 1.850 1.880 0.916 改制後 2.540 2.190 1.890 1.820 0.802 差異 0.230*** 0.210*** 0.040 -0.060 -0.114 每日成交筆數(筆) 改制前 402 705 925 640 496964 改制後 402 930 947 981 535827 差異 0 225** 22 341*** 38863* 每筆成交規模(張) 改制前 5.660 4.850 3.990 3.300 6.110 改制後 5.440 5.010 3.830 2.750 5.630 差異 -0.22** 0.16* -0.16*** -0.55*** -0.48*** 每日成交量(張) 改制前 2793 4335 5011 2669 3035946 改制後 2572 6188 4709 3179 3014808 差異 -221 1853** -302 510** -21138 週轉率(%) 改制前 0.670 0.650 0.740 0.540 0.620 改制後 0.650 0.860 0.840 0.810 0.600 差異 -0.030 0.210*** 0.100** 0.270*** -0.020 交易案例數(觀察值) 83 79 217 36 本表計算各個價格群組以及整體市場的敘述統計量。改制前的研究期間為2004 年 11 月至 2005 年 1 月,而 2005 年 4 月至 2005 年 6 月則是改制後的期間。交易案例是 指個股在某一價格級距裡的交易情形,其建立方式描述如下:(1)要求個股於改制前後至少各有 10 個交易日的價格屬於該價格級距,但不需是連續的交易日。(2)由 於國內股市有漲跌幅 7%限制,為避免每日申報買賣價格範圍落在多個價格級距,故進一步要求『個股在某交易日價格屬於該價格級距,是指當日個股漲停與跌停價 都沒有超過該級距的上下限』。平均價格是指平均每日收盤價格;報酬波動度代表每日報酬率的標準差。表中的統計值是由各交易案例先算出日平均值後,再計算所有 交易案例的平均值。差異是指改制後與改制前的變化,並利用T 檢定來了解差異是否異於 0。*、**、*** 分別表示在顯著水準 10%、5%與 1%下,達到統計上的顯著。 84 管理與 系統

台灣股市縮小升降單位對價格群聚與市場流動性的影響 85

(Ahn et al., 2005;Chung et al., 2005)14,而各群組中委託於整數價格的預期機率分別如下:(1)

升降單位為0.01元、0.1元的組別是10%;(2)升降單位為0.05元、0.5元的組別則是50%。本文進一 步定義「整數價格異常頻率」,亦即整數價格實際委託比率加總後再扣除預期機率15。而每一個 群組價格群聚的計算方式,首先計算各個交易案例的平均每日整數價格群聚情形,再以委託股 數當權重,計算每一個群組價格群聚的加權平均。

4. 實證結果分析

4.1 升降單位、買賣價差與價格群聚三者關係

本文參考過去學者做法(如GK, 2000;Harris, 1994),分別以買賣價差與市場深度衡量市場 流動性。在升降單位與價差關係方面,Chung et al.(2005)發現升降單位較大的價格級距,有 較大的價差及較小的價格群聚程度,另外,他們觀察到升降單位對價差存在正向的直接效果, 同時也會透過價格群聚而對價差產生負向的間接影響,若忽略此間接效果,會高估升降單位對 價差的影響。有鑑於此,這個章節將探討升降單位、價差與價格群聚三者關係,更明確地說, 本文將分析下列問題: (1)探討改制前後價格群聚的變化;(2)檢測升降單位對價差的直接與間接效 果是否存在;(3)若考量這兩種效果後,升降單位縮小對價差的總效果為何。 4.1.1 升降單位縮小對買賣價差的影響 基於下列兩個理由,縮小升降單位能影響買賣價差。首先是價格間斷性(price discreteness) 所造成的;因為在最小升降單位規定下,價差必須是升降單位的整數倍數,若升降單位太大,會 使得由市場經濟條件所決定的均衡價差受到束縛,而必須擴大至下一個最大的檔次(tick),當 升降單位縮小時,均衡價差與下一個最大檔次之間的差距也隨之減少,因此買賣價差縮小(如 Harris, 1994;Ronen and Weaver, 2001)。其次是來自價格競爭效果(price competition);若要進行 搶單,必須改善最佳買賣價至少一個升降單位,所以縮小升降單位等於降低搶單成本,因而提 高搶單之可能性,使得價差在最佳買賣價被改善下而降低(如Harris, 1994)。 考量改制效果會隨個股交易量與價格水準而不同(GK, 2000),本文首先計算樣本股於2004 年10 月的平均成交量與股價水準,再依成交量由大到小排序,每一個價格群組中前 50%的樣本14 因為在傳統的資產定價理論中,大多假定金融資產價格是連續的,不會特別傾向發生在某些數字上。 然而實務上證交所對金融資產的報價均設有最小升降單位的要求,在最小升降單位規定下,當不存在 市場摩擦與偏誤時,價格理應在各種可能數值中隨機分佈。 15 舉例說明,整體投資人於某交易日,對個股A的委託價格介於6.51元至7.50元,升降單位為0.01元,進 一步假定價格尾數是0.1元倍數(亦即6.6元、6.7元…7.4元、7.5元)的委託比率為22%,因為價格尾數 是0.1元倍數的預期機率是10%,故整數價格異常頻率等於12%(22%-10%)。

86 管理與系統 為高成交量組合,而後 50%則是低成交量組合,另外也依循相同方式,將每個價格群組區分成 高價股與低價股組合。最後則以成交量當權重,計算各組合的平均價差。表 3 報告改制前後買 賣價差與相對價差的結果,其中,買賣價差是由最佳賣價減最佳買價所得,相對價差為買賣價 差除以最佳買賣價的中點,而差異是指改制後與改制前的變化。 由表3 可得到下列的實證結果。第一,與 Harris(1994)的預測以及其他相關的實證發現一 致,縮小升降單位會降低買賣價差。首先觀察控制組(群組3)的結果,改制前的價差是 0.064 元,改制後變成0.066 元,但增加幅度未達統計顯著性。相較之下,其他群組的價差則有顯著減 少趨勢;以群組 5(50-100 元)為例,價差(相對價差)由改制前 0.537 元(0.832%)變成改制 後的0.182 元(0.259%),減少了 0.355 元(0.573%),減少幅度高達 66%,這些變動在顯著水 準1%下皆有顯著。由於控制組的價差並沒有顯著減少,因此可以推論,縮小升降單位會造成價 差降低。 第二,升降單位縮小的效果會隨個股交易特性而不同。當進一步按照成交量分成兩組時, 上述結論並沒有改變,依然發現改制後價差減少,但以高成交量個股的減少幅度較大。例如, 群組2 中高成交量組合的價差減少了 0.028 元,減少幅度為 52%,雖然低成交量組合的價差也減 少0.013 元,但減幅已縮小為 19%。這結果符合 Harris(1994)的預測,因為相較於低成交量股 票,交易熱絡個股的流動性較佳,使得均衡價差較小,因而提高被升降單位束縛之幅度與可能 性。當升降單位縮小,均衡價差被限制越多的股票,將因受束縛之幅度縮小而使價差減少越多, 這也是為何高成交量組合的改制效果最大。但大致而言,改制效果並沒有明顯地隨股價而變動, 因為除了群組4 之外,高價股價差縮小幅度與低價股相似;以群組 5 為例,改制後,高、低價股 的價差分別減少0.361 元與 0.348 元,大約都是降低了 66%,並沒有觀察到 Harris(1994)的另 一個預測―改制後低價股的價差減少較多16。 第三,升降單位縮小越多,買賣價差減少幅度越大。群組2 的升降單位由原先 0.05 元減少 為0.01 元,而群組 5 則是從 0.5 元變成 0.1 元,升降單位都縮小了 5 倍,至於群組 4 則是減少了 2 倍,由 0.1 元縮小為 0.05 元。當比較不同升降單位縮小幅度的影響效果,本文觀察到群組 4 的 價差減少幅度最小,其次是群組2,而群組 5 則有最大的降幅。例如,群組 4 的價差下降幅度為 27.4%,群組 2 則減少 34.4%,而群組 5 的降幅則提高至 66.1%。換言之,升降單位縮小越多, 價差降幅也隨之提高,而這樣的結果是針對單一升降單位變動的研究所無法觀察的。

16 在單一升降單位市場如美國,所有股票皆適用相同的升降單位,使得高低價股的價格差距頗大,因此 股價水準會影響升降單位縮小的效果。但台灣股市在多級距升降單位制度下,各價格群組中高低價股 的價格差異相對來得小,因而減輕股價對升降單位縮小效果的影響程度。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 87 表 3 改制前後買賣價差與最佳買賣價深度的變化 群組 股票類型 買賣價差(元) 相對價差(%) 最佳買賣價的深度(張) (價格範圍) 改制前 改制後 差異 改制前 改制後 差異 改制前 改制後 差異 2 所有股票 0.061 0.040 -0.021*** 0.806 0.557 -0.248*** 101 23 -78*** (5-10 元) 高成交量 0.054 0.026 -0.028*** 0.699 0.366 -0.333*** 163 30 -133*** 低成交量 0.069 0.055 -0.013*** 0.915 0.754 -0.161*** 37 15 -22*** 高價股 0.061 0.039 -0.022*** 0.721 0.495 -0.225*** 83 22 -62*** 低價股 0.062 0.042 -0.020*** 0.893 0.621 -0.272*** 119 24 -95*** 3 所有股票 0.064 0.066 0.002 0.515 0.542 0.026** 107 106 -1 (10-15 元) 高成交量 0.054 0.056 0.002*** 0.430 0.465 0.035*** 185 184 -1 【控制組】 低成交量 0.074 0.076 0.002 0.603 0.620 0.017 26 26 0 高價股 0.063 0.064 0.000 0.489 0.516 0.028** 105 104 -2 低價股 0.065 0.068 0.003 0.543 0.568 0.025 108 109 0 4 所有股票 0.124 0.090 -0.034*** 0.506 0.356 -0.150*** 157 59 -97*** (15-50 元) 高成交量 0.107 0.067 -0.040*** 0.434 0.275 -0.159*** 291 104 -188*** 低成交量 0.142 0.113 -0.029*** 0.578 0.436 -0.142*** 22 15 -7*** 高價股 0.129 0.099 -0.030*** 0.408 0.321 -0.087*** 113 48 -65*** 低價股 0.120 0.082 -0.038*** 0.604 0.391 -0.213*** 200 71 -129*** 5 所有股票 0.537 0.182 -0.355*** 0.832 0.259 -0.573*** 357 37 -321*** (50-100 元) 高成交量 0.510 0.130 -0.379*** 0.781 0.189 -0.592*** 655 63 -593*** 低成交量 0.566 0.238 -0.329*** 0.886 0.333 -0.552*** 42 9 -33*** 高價股 0.542 0.181 -0.361*** 0.772 0.249 -0.523*** 272 32 -240 低價股 0.532 0.184 -0.348*** 0.895 0.270 -0.626*** 447 41 -406** 本表計算改制前後買賣價差、相對價差與最佳買賣價深度的變化。改制前的研究期間為2004 年 11 月至 2005 年 1 月,而 2005 年 4 月至 2005 年 6 月則是改制後的期間。本文先計算樣本在2004 年 10 月的平均成交量與股價水準,再將每個價格群組的樣本依照成交量由大到小排序,每個群組中 前50%為高成交量組合,而後 50%則是低成交量組合,另外也依循相同方式,將每個價格群組的樣本分成高價股與低價股兩個組合。最後則以成交 量當權重,計算各組合的平均價差。其中,相對價差為買賣價差除以最佳買賣價的中點,最佳買賣價深度的定義是最佳買價與最佳賣價的委託數量 取平均。差異是指改制後與改制前的變化,並利用T 檢定來了解差異是否異於 0。*、**、*** 分別表示在顯著水準 10%、5%與 1%下,達到統計上的 顯著。 台灣股市 縮小升 降單位對 價格群 聚與市場 流動性 的影響 8 7

88 管理與系統 4.1.2 升降單位縮小對價格群聚的影響 這個小節將討論升降單位縮小對價格群聚的影響。Harris(1991)的議價假說認為,投資 人基於降低議價成本而傾向使用較粗略的價格,因為使用較大的升降單位,能夠縮小可能的價 格集合,交易雙方較能快速完成議價。由於升降單位縮小後,股價升降檔數變多,增加投資人 下單價位的選擇,使得可能的價格集合變大,而議價成本也隨之提高。這意味改制後投資人為 降低議價成本,使用粗略價格傾向會越高,因而提高價格群聚。但另一方面,Ahn et al.(2005) 認為價格有群聚於整數傾向,基於掌握價格群聚產生的機會(整數價位深度較大),為求快速成 交,限價單投資人會採行搶單策略,亦即想下限價買(賣)單的投資人,會在比整數價格高(低) 一檔的價位進行委託。改制後搶單成本降低,會鼓勵投資人以搶單方式來打敗時間順位,這可

能降低委託於整數價格的頻率(Ikenberry and Weston, 2003)。究竟改制後價格群聚將如何變化,

取決於這兩種不同效果的影響力,本文將透過整數價格異常頻率的衡量,以了解改制如何影響 投資人的價格偏好。 表 4 報告改制前後價格群聚的變化結果。由表 4 所有投資人的整數價格異常頻率可以知 道,不論是哪一個群組,改制前後都有明顯的價格群聚現象。例如,群組 2 於改制前後的整數 價格異常頻率,分別為0.063 與 0.155,而群組 3 則是 0.090、0.081,在 1%顯著水準下呈現顯著, 這表示無論升降單位是否變化,台灣股市整體投資人都有偏好整數價格之傾向。但改制後這種 偏好更為明顯,因為除了控制組的價格群聚沒有顯著變化外,其他群組反而有更高的群聚現象; 改制後群組5 的價格群聚程度提高了 0.063,群組 2 則增加 0.092,而群組 4 增加的程度更高達 0.111。由於控制組的價格偏好沒有顯著改變,因此可以確定,升降單位縮小後,投資人使用粗 略價格的傾向越高,雖然過去文獻指出改制後搶單頻率增加,可能降低委託於整數價格的情形, 但可能的價格集合變大造成議價成本提高,使得投資人必須使用更多的粗略價格。 接著本文將探討,改制如何影響各類投資人的價格偏好。由表4 可知,在各種價格群組裡, 無論是何種投資人,其委託價格皆有整數化之傾向,因為在1%顯著水準下,各類投資人的整數 價格異常頻率幾乎都顯著大於0。另外,本文也發現除了控制組外,五種投資人於改制後對整數 價格的偏好都明顯變高,這表示法人與個別投資人都會因應升降單位的縮小,而提高粗略價格 的委託頻率。若進一步檢定投資人之間的差異時(此結果未以表格呈現),可以發現改制前,大 致而言是以外資跟投信的價格群聚程度較低,但由於投信在改制後對整數價格的偏好增加頗 多,因此,改制後只有外資在各個群組的價格群聚傾向,仍屬較低。以群組 5 為例,外資的整 數價格異常頻率由改制前的0.022,提高為 0.051,而投信則由 0.036 大幅增加到 0.130。 4.1.3 價格群聚與買賣價差的結構式模型 表4 的結果顯示,縮小升降單位會造成投資人使用更多粗略的價格,為確保上述結果的穩 健性,本文將進行迴歸分析,以了解在控制其他交易特性後,是否仍能獲得相同的結論。本文

台灣股市縮小升降單位對價格群聚與市場流動性的影響 89 表 4 改制前後各類投資人的委託價格群聚變化 群組 (價格範圍) 投資人類型 整數價格異常頻率 改制前 改制後 差異 2 (5-10 元) 所有投資人 0.063*** 0.155*** 0.092*** 自營商 0.054*** 0.277*** 0.223*** 投信 -0.019 0.186*** 0.205*** 外資 0.028* 0.136*** 0.108*** 個別投資人 0.056*** 0.149*** 0.093*** 一般法人 0.050*** 0.136*** 0.087*** 3 (10-15 元) 【控制組】 所有投資人 0.090*** 0.081*** -0.009 自營商 0.064*** 0.042*** -0.022 投信 0.041*** 0.057*** 0.016 外資 0.045* 0.052*** 0.007 個別投資人 0.095*** 0.089*** -0.006 一般法人 0.057*** 0.063*** 0.006 4 (15-50 元) 所有投資人 0.036*** 0.147*** 0.111*** 自營商 0.033*** 0.111*** 0.078*** 投信 0.035*** 0.110*** 0.075*** 外資 0.036** 0.076*** 0.040*** 個別投資人 0.035*** 0.163*** 0.128*** 一般法人 0.038*** 0.130*** 0.092*** 5 (50-100 元) 所有投資人 0.043*** 0.106*** 0.063*** 自營商 0.056*** 0.104*** 0.048*** 投信 0.036*** 0.130*** 0.094*** 外資 0.022** 0.051*** 0.029*** 個別投資人 0.057*** 0.132*** 0.075*** 一般法人 0.033*** 0.099*** 0.066*** 本表敘述改制前後各類投資人的委託價格群聚變化。改制前的研究期間為2004 年 11 月至 2005 年 1 月, 而2005 年 4 月至 2005 年 6 月則是改制後的期間。「整數價格異常頻率」是指整數價格實際委託比率加總 後再扣除預期機率,而「整數價格委託頻率」的定義如下:(1)升降單位為 0.01 元、0.05 元的組別中, 價格尾數是0.1 元倍數的委託比率;(2)升降單位為 0.1 元、0.5 元的組別裡,價格尾數是 1 元倍數的委 託比率。在沒有價格群聚的虛無假設下,委託於整數價格的預期機率分別如下:(1)升降單位為 0.01 元、 0.1 元的組別是 0.1;(2)升降單位為 0.05 元、0.5 元的組別是 0.5。若升降單位為 0.01 元、0.05 元時,價 格尾數是指小數第二位,若升降單位是0.1 元、0.5 元,則價格尾數是指小數第一位。差異是指改制後與 改制前的變化,並利用T 檢定來了解差異是否異於 0。*、**、*** 分別表示在顯著水準 10%、5%與 1%下, 達到統計上的顯著。

90 管理與系統

分別針對每一個價格群組來估計迴歸結果,被解釋變數是整數價格異常頻率(clustering),而納

入探討的交易特性,主要來自於Harris(1991)與 Chung et al.(2004)等人所提出的變數,分

別為平均每日收盤價的倒數(1/p)、平均每日成交量的對數值(vom)、每日報酬率的標準差 (volat)、平均每日週轉率(turnover)、平均每日市值的對數值(mv)以及平均每日的相對買賣

價差(spread)17。另外也納入代表升降單位變化的虛擬變數(D_change),以捕捉改制對價格群

聚的影響效果,若是改制前,D_change=0,若是改制後,則 D_change=1。

雖然買賣價差是價格群聚重要的決定因素之一,但文獻顯示價格群聚也會影響價差(如 ap

Gwilym et al., 1998;Christie and Schultz, 1994;Chung et al., 2004),因此本文也探討價格群聚如

何影響價差。為反映價差模式中價格群聚是內生變數以及群聚模式裡價差也有內生性18,本文參 考Chung et al.(2005)的做法,利用三階段最小平方法(3SLS)估計下列的結構式模型(structural model)19:

( )

(

)

(

)

( )

(

)

(

_)

, / 1 6 5 4 3 2 1 0 i i i i i i i i change D spread mv volat vom P clustering ε β β β β β β β + + + + + + + = (1)(

)

(

)

(

)

(

)

(

)

(

_)

. / 1 6 5 4 3 2 1 0 i i i i i i i i change D clustering turnover volat vom P spread ν α α α α α α α + + + + + + + = (2) 本文將結構式模型的估計結果報告在表5,由於部分迴歸係數的數值過小,故予以百分比的方式 呈現估計結果。由表5 的價格群聚模式(迴歸式(1))可以知道,在四個價格群組中,除了公司 市值與報酬波動度的係數沒有全部顯著外,價格倒數與成交量的係數都是負值,在顯著水準5% 下皆有顯著,大致而言此結果支持議價假說。價格倒數與價格群聚呈現負相關,表示對於適用 相同升降單位(亦即同一個價格群組)的個股而言,價格群聚程度會隨股價而遞增。依據議價 假說的論點,投資人在設定價格集合時,會使用固定的相對升降單位,但對於高價股而言,官 方設定的升降單位占價格之比例會比低價股來得小,因此,交易者實際用於交易的升降幅度應 當會增加。另一方面,當有較多的交易發生時,代表較佳流動性及較多資訊到達,使得投資人 之間的資訊更為一致,因而降低使用粗略價格的傾向,這是因為議價假說認為,市場對資產價 格看法越一致(分歧)時,採用較粗略的價格會(不會)造成交易失敗。而相對價差的係數大17 本研究是利用交易案例每日的所有委託單,來計算每日委託價格群聚於整數的程度,而每日相對價差 的衡量方式,則是先計算該日逐筆揭示價格的相對價差,之後再取平均值。藉此將源於日內資料的這 兩個變數,轉換成日資料型態。 18 本文利用 Hausman test 檢測後,發現價格群聚與價差彼此具有內生性。 19 本文運用三階段最小平方法以修正最小平方法(OLS)無法處理內生變數的問題。相較於兩階段最小 平方法(2SLS)無法依完整結構式⎯(1)與(2)⎯同時進行檢驗,三階段最小平方法最能符合本文的需求。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 91 都顯著為正,因為價差反映投資人之間資訊不對稱程度,當不對稱情形越高,表示交易者對資 產價值看法越分歧,因而提高使用粗略價格的傾向。在改制對價格群聚的影響方面,控制組的 迴歸係數(-0.001)沒有達到統計顯著性,其他群組的係數皆顯著為正,這意味即使控制了其他 變數,依然得到與表4 相同的結果―升降單位縮小會提高投資人委託於整數價格的偏好。 價差模式(迴歸式(2))的結果顯示,雖然報酬波動度與週轉率的係數在某些群組沒有顯著, 但整體而言還是符合過去學者的發現,當報酬波動越大或週轉率越高時,會擴大相對價差。至 於價格倒數的係數都顯著為正,表示在同一個價格群組裡,相對升降單位越高,則相對價差也 越大20。此結果符合Harris(1994)的預測,因為在適用相同升降單位下,低價股的均衡價差比 高價股小,較容易受到升降單位的束縛,而必須擴大到和升降單位一樣大,因此有較大的相對 價差。另外,本文也發現價格群聚的係數顯著為正,亦即價格群聚高的個股有較大的價差,支

持Christie and Schultz(1994)的發現。最後觀察改制虛擬變數的係數結果,發現在 10%顯著水

準下,控制組的係數顯著為正,表示對於升降單位沒有變動的股票而言,改制期間的買賣價差 有增加趨勢。反觀其他群組的係數都是負值,同時達到統計顯著性,這表示當控制交易特性與 市場因素後,依然發現升降單位縮小會降低價差。 歸納而言,縮小升降單位會使價差減少,此為升降單位對價差的正向直接效果,除此之外, 由於升降單位縮小會提高價格群聚,而價格群聚越高又會擴大價差,使得升降單位能透過價格 群聚的中介,進而對價差產生負向的間接影響。換言之,升降單位對價差的直接與間接效果確 實存在,若忽略此負向間接效果,恐有高估改制對價差改善成效的問題。而改制對價差真正的 總效果為何,端視這兩種不同效果的相對影響力,本文將在下個小節探討此議題。 4.1.4 價格群聚與買賣價差的縮減式模型

儘管表5 顯示升降單位縮小可以直接降低買賣價差,但升降單位亦能透過價格群聚而對價 差產生負向的間接影響,故不能僅由表 5 的結果來決定改制對價差的整體效果。因此,本文將 進一步估計方程式(1)、(2)的縮減式模型(reduced-form model),以了解升降單位對價差的總效 果。本文將縮減式模型的估計結果呈現在表6,並以百分比的方式呈現估計結果。 由於縮減式模型的迴歸係數,是同時考量直接與間接效果後的估計結果,在與結構式模型 互相對照後,可以發現價差模式中,改制虛擬變數的係數(粗體字部份)仍然顯著為負,但數 值(絕對值)已明顯變小。群組2 在結構式模型的係數是-0.005,但在縮減式模型則變成-0.003, 群組4 的係數則由原先的-0.003 變成-0.001,至於群組 5 亦是如此,係數分別為-0.006、-0.005。 這意味若沒有考慮升降單位會透過價格群聚而對價差產生負向的間接影響時,會高估改制對價

20 因為對於同一個群組的股票而言,無論價格高低都適用相同的升降單位,因此價格倒數的變化,等同 於相對升降單位的變化,換言之,價格倒數捕捉的是相對升降單位的效果。

92 管理與系統

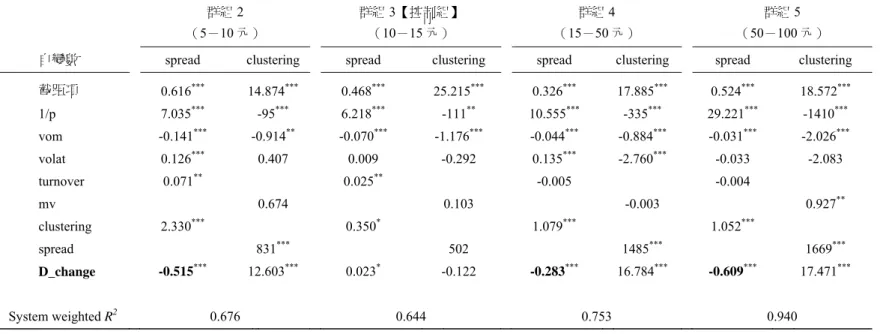

表 5 價格群聚與買賣價差的迴歸估計結果—結構式模型

群組2 群組3【控制組】 群組4 群組5

(5-10 元) (10-15 元) (15-50 元) (50-100 元)

自變數 spread clustering spread clustering spread clustering spread clustering

截距項 0.616*** 14.874*** 0.468*** 25.215*** 0.326*** 17.885*** 0.524*** 18.572*** 1/p 7.035*** -95*** 6.218*** -111** 10.555*** -335*** 29.221*** -1410*** vom -0.141*** -0.914** -0.070*** -1.176*** -0.044*** -0.884*** -0.031*** -2.026*** volat 0.126*** 0.407 0.009 -0.292 0.135*** -2.760*** -0.033 -2.083 turnover 0.071** 0.025** -0.005 -0.004 mv 0.674 0.103 -0.003 0.927** clustering 2.330*** 0.350* 1.079*** 1.052*** spread 831*** 502 1485*** 1669*** D_change -0.515*** 12.603*** 0.023* -0.122 -0.283*** 16.784*** -0.609*** 17.471*** System weighted R2 0.676 0.644 0.753 0.940 本表呈現買賣價差與價格群聚的結構式模型之估計結果:

(

)

i(

)

i(

)

i( )

i(

)

i(

)

i ii P vom volat mv spread D change

clustering =β0+β11/ +β2 +β3 +β4 +β5 +β6 _ +ε , (1)

(

)

i(

)

i(

)

i(

)

i(

)

i(

)

i ii P vom volat turnover clustering D change

spread =α0+α11/ +α2 +α3 +α4 +α5 +α6 _ +ν . (2)

這些變數的定義如下: 整數價格異常頻率(clustering)、平均每日收盤價的倒數(1/p)、平均每日成交量的對數值(vom)、每日報酬率的標準差(volat)、

平均每日週轉率(turnover)、平均每日市值的對數值(mv)以及平均每日的相對價差(spread),而 D_change 代表升降單位變化的虛擬變數,以捕捉 改制對價格群聚的影響效果,若是改制前,D_change=0,若是改制後則 D_change=1。本文以三階段最小平方法(3SLS)來估計,而迴歸係數則以% 表示。*、**、*** 分別表示在顯著水準 10%、5%與 1%下,達到統計上的顯著。 92 管理與 系統

台灣股市縮小升降單位對價格群聚與市場流動性的影響 93

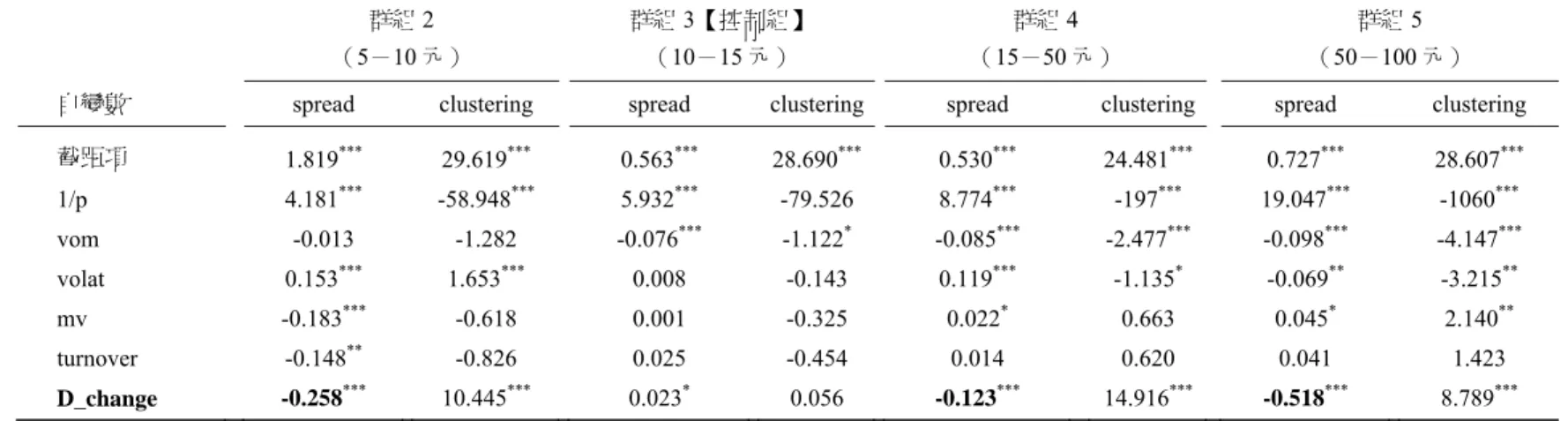

表 6 價格群聚與買賣價差的迴歸估計結果—縮減式模型

群組2 群組3【控制組】 群組4 群組5

(5-10 元) (10-15 元) (15-50 元) (50-100 元)

自變數 spread clustering spread clustering spread clustering spread clustering

截距項 1.819*** 29.619*** 0.563*** 28.690*** 0.530*** 24.481*** 0.727*** 28.607*** 1/p 4.181*** -58.948*** 5.932*** -79.526 8.774*** -197*** 19.047*** -1060*** vom -0.013 -1.282 -0.076*** -1.122* -0.085*** -2.477*** -0.098*** -4.147*** volat 0.153*** 1.653*** 0.008 -0.143 0.119*** -1.135* -0.069** -3.215** mv -0.183*** -0.618 0.001 -0.325 0.022* 0.663 0.045* 2.140** turnover -0.148** -0.826 0.025 -0.454 0.014 0.620 0.041 1.423 D_change -0.258*** 10.445*** 0.023* 0.056 -0.123*** 14.916*** -0.518*** 8.789*** 本表呈現方程式(1)、(2)的縮減式模型之估計結果:

(

)

i(

)

i(

)

i( )

i(

)

i(

)

i ii P vom volat mv spread D change

clustering =β0 +β11/ +β2 +β3 +β4 +β5 +β6 _ +ε (1)

(

)

i(

)

i(

)

i(

)

i(

)

i(

)

i ii P vom volat turnover clustering D change

spread =α0+α11/ +α2 +α3 +α4 +α5 +α6 _ +ν (2)

這些變數的定義如下: 整數價格異常頻率(clustering)、平均每日收盤價的倒數(1/p)、平均每日成交量的對數值(vom)、每日報酬率的標準差(volat)、

平均每日週轉率(turnover)、平均每日市值的對數值(mv)以及平均每日的相對價差(spread),而 D_change 代表升降單位變化的虛擬變數,以捕捉 改制對價格群聚的影響效果,若是改制前,D_change=0,若是改制後則 D_change=1。本文以三階段最小平方法(3SLS)來估計,而迴歸係數則以% 表示。*、**、*** 分別表示在顯著水準 10%、5%與 1%下,達到統計上的顯著。 台灣股市 縮小升 降單位對 價格群 聚與市場 流動性 的影響 9 3

94 管理與系統 差的改善成效,因為升降單位縮小對價差的總效果,會被間接效果所抵銷而下降,但整體而言, 依然發現改制後買賣價差確實會降低。

4.2 縮小升降單位對市場深度的影響

前面章節發現考慮直接與間接效果後,縮小升降單位確實能降低買賣價差,但未必表示市 場流動性獲得改善,還需同時探討流動性提供(市場深度)的變化(Lee et al., 1993)。過去文獻 主要是利用最佳買賣價的深度來衡量市場深度,但改制會使股價升降檔數變多,若投資人將部 份委託單改下在新的價格點上,則改制後每一個價格檔次的深度將因分散效果而減少,但累積 至原有價格後的深度(累積深度)卻可能沒有改變,若僅以最佳買賣價的深度衡量市場流動性 提供,將可能產生錯誤推論。相反地,當以累積深度判斷時,因為是站在改制前後相同價格範 圍來比較市場深度,不僅可避免上述謬誤,亦能了解流動性提供的價量分佈。因此本文接下來 將探討下列議題: (1)分析改制前後最佳買賣價深度的變化; (2)重建限價委託簿,並比較改制前後 累積深度之差異,以了解改制對整體市場流動性提供的衝擊。 4.2.1 最佳買賣價的深度 首先觀察改制對最佳買賣價深度的影響。誠如前面所言,投資人可能因為改制後股價升降 檔數變多,而將部份委託單改下在新的價格點上,使得改制後每一個價格檔次的深度將因分散 效果而減少,因此預期最佳買賣價的深度會降低。本文將最佳買賣價的深度定義為最佳買價與 最佳賣價的委託數量取平均,並將改制前後的變化放在表3。 由表 3 可知,縮小升降單位會降低最佳買賣價的深度。我們首先觀察控制組的結果,改制 前的最佳買賣價深度為107 張股票,改制後卻微幅減少 1 張,但減少幅度未達統計顯著性。相 較之下,其他群組的最佳買賣價深度皆有顯著減少;以群組 5 為例,深度由 357 張股票變成改制 後的37 張,減少幅度高達 90%,在顯著水準 1%下呈現顯著。由於控制組的深度並無明顯變化, 因此可以確定改制會降低最佳買賣價的深度。此外也與價差的結果相似,最佳買賣價深度的減 少幅度會隨個股交易特性而不同。當按照成交量分組時,依然發現深度於改制後減少,但高成 交量組合的減少幅度卻明顯較大。例如,群組5 中高、低成交量組合的深度,分別減少 91%與 79%,以高成交量組合減少最多。另外,低價股的深度減少幅度也比較大,例如,群組 4 中高、 低價股的降幅分別為58%與 65%。最後,本文觀察到升降單位縮小越多,最佳買賣價深度的減 少幅度會越大,因為群組2、5 的升降單位都縮小 5 倍,而群組 4 則減少 2 倍,但以群組 4 的深 度減少幅度最小(62%),其次是群組 2(77%),而群組 5 則有最大降幅(90%)21。21 為了解改制與最佳買賣價深度的關係,本文針對每一個群組進行橫斷面的 OLS 迴歸分析。結果顯示, 只有控制組的改制虛擬變數,其係數未達統計顯著性之外,其他群組的結果都是顯著為負。這表示即 使控制了其他變數,我們依然發現改制後最佳買賣價的深度會減少。

台灣股市縮小升降單位對價格群聚與市場流動性的影響 95 雖然縮小升降單位會造成最佳買賣價的深度下降,但整體流動性提供未必是減少的,仍需 觀察最佳買賣價以外的市場深度如何變化。由於投資人所下的限價委託單,若無法於委託當時 即刻成交時,則自動進入限價委託簿以等待成交,而委託簿內限價單的價量分布情形,與市場 流動性供給息息相關,因此Harris(1994)指出,欲正確了解市場流動性是否改善,必須檢測限 價委託簿內深度如何改變。本文因能取得逐筆委託資料,故能重建限價委託簿,以了解改制如 何影響流動性提供者。 4.2.2 累積深度 本文參考GK 與 BBJ 的方法重建限價委託簿,並以累積深度作為整體市場流動性提供的代 理變數。限價委託簿的重建,目的在於了解某一時點下流動性提供的價量分布,我們針對每一 個研究樣本,於每一個交易日開盤後,以每隔5 分鐘快照(snapshot)一次來估計限價委託簿, 每個交易日共快照54 次,並只以委託價格比快照當時最佳買賣價的中點來的低(高)的限價買 (賣)單來計算累積深度22。重建步驟如下: (1)找出在快照時點之前進行委託的限價單後,再扣 除該時點之前已成交、取消或改量的部分; (2)依委託價格排序,並計算每個價格下的委託數量, 此即各個價格檔次的深度。 本文將『某價格下的累積深度』定義為:『比該價格(含)來得好的所有委託股數之加總23』。 舉例說明,假設A 個股的限價委託簿中委託賣出情形如下:委託 10 張股票在 6.01 元、15 張在 6.02 元及10 張在 6.03 元。根據定義,6.02 元的賣單累積深度為 25 張股票(=10+15),而 6.03 元的 賣單累積深度則是35 張股票(=10+15+10)。若委託買進的結果如下:委託 12 張股票在 6.00 元、 20 張在 5.99 元及 23 張在 5.98 元,則 5.99 元的買單累積深度為 32 張股票,而 5.98 元則有 55 張 的買單累積深度。為方便比較,我們將限價委託簿的原始價格,轉換成偏離快照當時最佳買賣 價中點的距離,最後以等權平均來計算各組合的累積深度。 GK 指出改制後,限價單投資人可能調整下單策略,以改善流動性提供的獲利性:(1)為重新 取得較大的流動性補貼,會委託於偏離最佳買賣價較遠的價位上,亦即會更有耐心等待交易。 (2)改制後搶單情形增加,使得限價單投資人面臨額外的逆選擇成本,基於流動性提供成本的增 加,部份投資人會選擇離開市場,或是減少限價單委託規模,抑或是改下市價單。這些下單行 為的改變,都會影響流動性提供的價量分布,因此,本文預期改制後流動性提供會下降。 本文將改制前後累積深度的變化報告於圖1,考量買單與賣單的結果相似,因此僅呈現買單 累積深度結果。由於改制前升降單位較大,使得累積深度改變所需的價格距離較遠,因而呈現

22 累積深度衡量的是快照當時整體市場流動性提供的狀況。委託價格較不積極的限價單通常被視為流動 性提供者,而本文是以快照當時最佳買賣價的中點,當作區分委託積極性的標準。 23 本文將買賣單的累積深度分開來計算。所謂比該價格來的好,指的是比該價格有更好成交順位的價位, 在價格優先的撮合原則下,高價買進及低價賣出的委託單可優先成交。

96 管理與系統 階梯狀,另外,改制後投資人可委託在更接近最佳買賣價中點的價格上,故圖形起始處比較接 近原點(亦即最佳買賣價中點)。由圖1 可以發現,改制會造成流動性提供降低。首先對照控制 組的結果,由圖1B 可以看到,改制前後圖形變化不大,惟改制後累積深度有微幅增加趨勢。當 進一步觀察其他群組時,卻發現累積深度於改制後明顯減少,而且距離最佳買賣價中點越遠則 減少越多。以圖1A 群組 2 為例,改制前距離最佳買賣價中點 0.165 元的價位內,共有 692 張委 買股票,但改制後在相同距離下僅有391 張股票,若是距離最佳買賣價中點 0.325 元時,改制後 流動性提供減少更多,由原先的1,010 張股票降低至 570 張。另外,本文並沒有進一步觀察到升 降單位縮小越多,累積深度也隨之單調遞減的趨勢。例如,同樣是距離最佳買賣價中點14.5 個 升降單位的價位中,群組4 改制後累積深度是改制前的 69%(升降單位縮小 2 倍),而群組 2 與 群組5 在改制後的累積深度,分別是改制前的 78%、51%(升降單位皆縮小 5 倍);若是距離最 佳買賣價中點29.5 個升降單位時,這些群組的比率分別為 66%、72%、51%。這意謂雖然改制 會造成累積深度減少,但累積深度並未隨著升降單位的縮小而單調遞減。 由於控制組於改制前後的累積深度相似,因此本文可以推論,升降單位縮小會降低流動性 提供,造成限價委託簿的累積深度下降,但並非導因於整體市場深度的降低。若進一步對照GK 的研究結果,他們發現 NYSE 的交易廳成員,於改制後以搶單提供流動性的頻率提高,雖然限 價單投資人會降低流動性提供之水準,但在交易廳成員提供額外的流動性下,使得改制不會造

成交易品質惡化。此結果支持Kavajecz(1999)與 Ronen and Weaver(2001)的看法,造市者的

策略性行為會影響市場深度,亦即當市場可能存在資訊交易時,造市者僅會揭示反映限價委託 簿裡的深度,讓限價單投資者完成造市者不願意進行的交易,或是選擇性地利用價格改善方式 (搶單)來與委託單流量互動。而台灣股市並不存在官方設定的造市者,可以隔絕造市者策略 性行為的可能影響,因此本研究能清楚捕捉來自升降單位縮小的效果。