投資者認同對廣告影響公司價值之中介效果

The Mediating Effect of Investor Recognition on the

Association between Advertising and Firm Value

廖彩伶 Tsai-Ling Liao

黃志仁 Chih-Jen Huang

黃千慈 Chian-Tsz Huang

靜宜大學財務金融學系

Department of Finance, Providence University

(Received May 6, 2009; Final Version September 18, 2009)

摘要:本文首度納入投資者認同之中介效果,以 LISREL 方法分析廣告對公司價值的影響。本 文先驗證「廣告對投資者認同」與「廣告對公司價值」的直接影響關係,結果顯示廣告對於投 資者認同與公司價值兩者皆具有正向影響,與預期相符,顯示台灣企業可藉由廣告來提高投資 者對於公司的認同度,亦有助於公司價值的提升。在納入投資者認同為中介變數後,廣告對公 司價值的影響雖仍顯著,但影響程度已明顯減弱,顯示投資者認同對於「廣告影響公司價值」 具有部份中介的效果。亦即,提升投資者認同是廣告影響公司價值的重要途徑之一。本文連結 行銷與財務領域的重要變數,點出投資者認同所扮演的關鍵中介角色,有助於釐清過去文獻關 於廣告與公司價值之間的模糊關係。 關鍵字:廣告、投資者認同、公司價值、中介效果

Abstract: This is the first research investigating the mediating effect of investor recognition on the

association between advertising and firm value. In the LISREL setting, we first examine the direct effect of advertising on investor recognition and on firm value. The results indicate the positive effects of advertising on both investor recognition and firm value. We then treat investor recognition as a mediating variable, and the results show that the impact of advertising on firm value remains

本文之通訊作者為廖彩伶,E-mail: [email protected]。

作者感謝國科會計畫之經費補助 (NSC95-2745-H-126-006-HPU)。

positive but less significant. This evidence suggests that investor recognition plays a partial intermediary role in the relation between advertising and firm value. Specifically, improving investor recognition is one of the important gateways for advertising to upgrade firm value. Our finding of the mediating role of investor recognition is helpful to clarify the inconclusive relationship between advertising and firm value, and thus contributes to the literature by linking fields of marketing and finance.

Keywords: Advertising; Investor Recognition; Firm Value; Mediating Effect

1. 緒論

對公司而言,廣告在財務上屬於費用支出,在行銷上屬於策略競爭工具之ㄧ,其對企業價 值的影響可反映在現金流量的變化上。文獻指出,廣告除了可提高公司品牌能見度,1亦能強化

自我品牌形象以形成特有的品牌權益 (brand equity)、提升企業的銷售成長率與市場佔有率 (Boulding and Staelin, 1995; Erickson and Jacobson, 1992)。此外,廣告還可創造消費者記憶,並將 之轉移成對品牌無意識但可預期的行為傾向 (Belch and Belch, 1990; Krishnan and Chakravarti, 1993)。在效率市場假說下 (Fama, 1970),公司的市場價值會反映未來潛在獲利的資訊,投資人 會將廣告支出視為公司的一項投資,並評估其效益。若市場認為廣告支出會產生未來的經濟效 益,則廣告支出與市場價值之間應呈正向關係。Graham and Frankenberger (2000) 與 Hirschey and Weygandt (1985) 實證發現廣告支出與市場價值呈顯著正向關係。Chauvin and Hirschey (1993) 認 為廣告可視為公司對無形資產的投資,對於提升股東價值有正向的幫助。

然而文獻上對於「廣告是否能提升企業價值」議題並無一致的定論,有部分文獻所呈現的 實證結果並不支持廣告能提升企業價值。Aaker and Jacobson (1994)、Core et al. (2003)、Erickson and Jacobson (1992) 和 Sougiannis (1994) 等文獻並未發現廣告支出對於公司市值具有顯著的解 釋能力。Kim and Morris (2003) 研究美國超級杯橄欖球賽的廣告對公司股價變動的影響,結果發 現事件日當天有顯著為負的異常報酬。Han and Manry (2004) 使用 Ohlson (1995) 權益評價模型 檢視韓國的上市公司,卻發現廣告支出與股價呈現負相關。蔡基德 (民 90) 以市價淨值比作為公 司價值的衡量變數,檢視台灣資訊電子廠商廣告與公司價值的關聯,發現廣告費用與市價淨值 比之間的關連性並不明顯。為了釐清廣告與公司價值之間的模糊關係,Chauvin and Hirschey

1

相關文獻請參閱 Belch and Belch (1990)、Eng and Keh (2007) 、Kent and Allen (1994) 與 Rao et al. (2004) 等研究。

(1993) 與 Hirschey and Spencer (1992) 檢視公司規模所造成的影響,發現規模較大的公司其廣告 支出對市價的影響亦較大,因此認為廣告對公司價值的影響具有規模效應。Ho et al. (2005) 則認 為過去相關研究的結果之所以有差異,主要是製造業與非製造業的核心資源不同所導致。其研 究發現非製造業的廣告支出對公司股票報酬有正向的影響,且影響效益長達三年;反之,製造 業的廣告支出對公司的股票報酬則無明顯的影響,結果與 Shah et al. (2009) 的研究類似。此外, Tsai (2001) 指出電子與非電子的產業屬性差異也會產生影響,其發現電子業廣告與公司價值之 間的正向關係並不存在於非電子產業中。 為了釐清廣告與公司價值之間的模糊關係,本文嘗試由「投資者認同」的角度切入。文獻 指出,投資者認同程度不僅受廣告曝光量的影響,本身也會影響公司價值。在廣告影響投資者 認同方面,廣告可將公司決策訊息傳遞給投資者,進而提升投資者對公司品牌的熟悉度 (Frieder and Subrahmanyam, 2005; Kent and Allen, 1994; Monroe et al., 1991)。廣告可以建立品牌權益,而 品牌權益往往會影響到投資者對公司未來現金流量與股價的預期 (Lane and Jacobson, 1995),並 使大眾認為公司品牌具有較高的知覺價值 (perceived value; Srivastava et al., 1998)。有些文獻則 直接連結廣告在投資層面的影響,發現廣告的曝光量可吸引投資者注意並引發投資者認同 (Arbel et al., 1983;Kent and Allen, 1994),進而降低風險 (Klein and Bawa, 1976, 1977;McAlister

et al., 2007),而投資者亦偏好將該標的公司的股票納入其投資組合中 (Falkenstein, 1996; Frieder

and Subrahmanyam, 2005; Lane and Jacobson, 1995)。

在投資者認同影響公司價值方面,許多研究發現投資者在資訊不對稱的情況下所訂定的投 資決策並非都是理性的。投資者會傾向持有熟悉的投資標的,因為投資者認為他們對這些投資 標的較為瞭解,更能有效掌握資訊並訂定較佳的投資決策 (Merton, 1987)。例如,Coval and Moskowitz (1999) 發現投資者有「家鄉偏誤 (home bias)」,其投資組合會將大部分資金投資於本 國或本地股票;此外,Benartzi (2001) 亦指出由於退休員工熟悉公司營運的情形,因此傾向將退 休金投資於自己公司的股票。綜合而言,投資者相信自己對特定公司的熟悉度是具有效率的資 訊,可降低其資訊蒐尋成本 (Frieder and Subrahmanyam, 2005)。

Merton (1987) 在資訊不對稱架構下的資本資產訂價模型中提出投資者認同假說,以投資者 人數作為投資者認同程度之衡量變數。其研究發現當公司投資者認同度提高時,公司價值亦隨 之提高。Baker et al. (1999) 與 Christie and Huang (1994) 之研究結果亦支持 Merton 的看法。 Kadlec and McConnell (1994) 以轉換到紐約證券交易所上市的股票為研究對象,利用記名股東人 數的變化來觀察投資者認同,發現公司在轉移掛牌交易所之後投資者人數與股價皆隨之上升。 Foerster and Karolyi (1999) 認為在境外上市能擴大投資者基礎,其研究發現以 ADR 方式在美國 掛牌的外國公司能見度增加,投資者聚集的結果亦帶來正的異常報酬。Baker et al. (2002) 發現 同時在紐約和倫敦上市的公司可吸引分析師和媒體關注,使得投資者知悉公司資訊的程度大為

提高,進而提升公司價值。Chen et al. (2004) 發現公司納入 S&P500 指數成分股之後,因流動性 增加、資訊不對稱降低、媒體關注、交易成本降低等因素而引發投資者認同,可對股價產生正 向影響。公司被更多投資者認同之後,會降低因陌生所造成的影子成本 (Shadow cost),進而降 低投資者的預期報酬,提高公司的市場價值 (Kadlec and McConnell, 1994; Lehavy and Sloan, 2008; Merton, 1987)。

文獻上,Grullon et al. (2004) 首先將廣告、投資者認同與公司價值三者作「觀念性」的連結。 例如,Grullon et al. 在該文第 458 頁指出:「…。廣告效果可提高投資者對公司的認同程度,進 而有助於提升公司價值。…」。後續研究如 King and Segal (2008) 與 Tse and Devos (2004) 等文獻 亦曾提出類似的看法。然而,卻從未有學者同時納入這三種變數進行嚴謹的關聯性實證分析。 本文主要之研究目的,係納入「投資者認同」之中介效果,在線性結構關係模型 (linear structure relation model, LISREL) 架構下重新檢視廣告對公司價值的影響。

所謂中介效果,是指存在於自變數與依變數之間重要的中介機制。Baron and Kenny (1986) 指出自變數和依變數之間的中介變數須滿足三個條件:(1)自變數和中介變數呈顯著相關;(2)中 介變數和依變數呈顯著相關;以及(3)加入中介變數後,自變數和依變數之間的直接關係強度降 低。若加入中介變數後,自變數和依變數間之直接效果仍為顯著,則此中介效果稱為部份中介 (partial mediation),若轉變為不相關則稱為完全中介 (full mediation)。Joreskog and Sorbom (1993) 指出,當自變數存在線性重合時,利用一般迴歸模型進行估計並不恰當,此時 LISREL 分析有其 嚴謹性及必要性。且當某變數 (如:投資者認同) 可能為另項變數 (如:廣告) 之依變數,同時 又為其他變數 (如:公司價值) 之自變數時,LISREL 分析較一般路徑分析 (path analysis) 更能 剖析複雜的因果關係,且不必受限於迴歸方法的前提假設條件。本文嘗試以 LISREL 進行研究, 先以驗證性因素分析 (confirmatory factor analysis, CFA) 求得廣告、投資者認同與公司價值三種 構面具代表性之觀察變項,以建立模型的完整適配,再進行直接效果與中介效果的衡量與分析。 本文以 1996 年至 2006 年台灣上市及上櫃公司為樣本,首先單獨檢測「廣告影響投資者認 同」與「廣告影響公司價值」的直接效果,再進一步驗證投資者認同存在於「廣告影響公司價 值」的中介效果。實證結果顯示,廣告對公司價值之直接效果呈顯著正相關,廣告亦與投資者 認同呈顯著正相關。在納入投資者認同為中介變數後,廣告對公司價值的影響雖仍為顯著,但 程度已明顯減弱,顯示投資者認同對於「廣告影響公司價值」具有部分中介的效果。亦即,投 資者認同為廣告影響公司價值的重要驅動因子之一,惟並非唯一路徑。進一步分析子樣本後發 現,非電子業公司與大公司和全樣本有類似的結果。而電子業公司與小公司之所以未發現類似 結論,主因在於這類公司的廣告對於提升投資者認同並沒有明顯的助益。 過去文獻有關廣告對公司價值影響之探討,大多是以迴歸分析為主要方法,尚未有文獻嘗 試納入中介變數加以分析。本文認為當中介效果存在顯著影響時,易導致無法看出廣告對於公

司價值所產生的效用,唯有納入中介效果的測試與判定,方能確實釐清變數之間的關係。本文 實證結果在管理層面的應用價值,在於點出了行銷和財務兩方面的交互影響與關聯。企業在評 估廣告支出的效果時不應侷限於消費者的認知或對於營收的影響,管理者亦應評估廣告曝光度 在財務面的效用與附加價值。另一方面,本文實證結果亦有助於財務經理人了解,行銷工具中 的廣告亦可作為提升投資者認同或與投資者溝通 (Investor communication) 的有效工具之ㄧ,在 追求企業價值極大化時有更寬廣的策略視野。 以下第二部份敘述本文研究架構、變數定義與資料來源。第三部份討論實證結果與分析。 最後整理本文結論與實證意涵。

2. 研究方法

2.1 研究架構

本文使用 LISREL 方法來檢測模型之適合度與各構面之間的因果層級關係。相對於一般迴歸 模型,LISREL 最大的優點在於能同時處理一系列無法觀察之潛伏變數 (latent variable) 之間的 系統關係與相依關係。本文首先檢測「廣告影響投資者認同」與「廣告影響公司價值」的直接 效果,並驗證投資者認同存在於「廣告影響公司價值」的中介效果。圖 1 為本文的研究架構圖, 廣告為模型的外生變數 (自變數),投資者認同及公司價值均為內生變數,內生變數又可以區分 為中介變數 (投資者認同) 及依變數 (公司價值)。 由於文獻上對於廣告、投資者認同與公司價值之衡量方式並無一致的共識,採單一代理變 數的衡量方式容易流於偏頗,甚至影響驗證結果。因此,本文先納入文獻上常採用之重要代理 變數進行驗證性因素分析 (CFA),求得各構面具代表性之觀察變項,以建立模型的完整適配。 以下分別敘述各構面之觀察變項與定義,並彙整於表 1。 圖 1 研究架構圖廣告

投資者認同

公司價值

表 1 各構面之觀察變項與定義 構 面 觀察變項代碼 定 義 廣告構面 (AD) ADS 廣告費用 / 營收淨額 ADT 廣告費用 / 年底資產總額 ADC (廣告費用-前一年廣告費用) / 前一年廣告費用 ADL 廣告費用總額(取自然對數) ADP 廣告費用 / 年底流通在外股數 投資者認同構面 (LA) LAC (法人人數-前一年法人人數) / 前一年法人人數 LAW (法人持股-前一年法人持股) / 前一年法人持股 LAS (股東人數-前一年股東人數) / 前一年股東人數 LAA 追隨分析師人數 公司價值構面 (SV) SVB 年底市場價值/年底帳面價值 SVQ [(年底負債帳面價值+年底股東權益市值) / 年底資產總額] SVR 股價年報酬率 SVP 年底股價

ADS 為廣告密集度 (Chauvin and Hirschey, 1993)、ADT 為廣告費對資產比率 (Graham and Frankenberger, 2000)、ADC 為廣告費用變動率 (Rao et al., 2004)、ADL 為廣告費用總額 (Grullon et al., 2004)、ADP 為 每股廣告支出 (Han and Manry, 2004)。LAC 為機構投資者人數變動率 (Christie and Huang, 1994;Baker et al., 1999)、LAW 為機構投資者持股變動率 (Tse and Devos, 2004)、LAS 為股東人數變動率 (Foerster and Karolyi, 1999)、LAA 為追隨分析師人數 (Baker et al., 2002)。SVB 為市價淨值比(蔡基德,民 90; Dzinkowski, 2000;Pearl, 2001)、SVQ 為 Tobin’s Q 值 (Hirschey and Weygandt, 1985)、SVR 為股價年報 酬率 (Srinivasan et al., 2009)、SVP 為年底股價 (Han and Manry, 2004)。

2.2 變數定義及衡量

2.2.1 廣告 (AD) 之變數與定義

Chauvin and Hirschey (1993) 探討廣告密集度與公司市場價值之關聯性,發現廣告支出對公 司價值具有顯著正向的影響。Graham and Frankenberger (2000) 及 Rao et al. (2004) 分別以廣告 費對資產比率與廣告費用變動率探討其對公司價值之影響,結果均發現廣告與市場價值呈顯著 正向關係。Grullon et al. (2004) 認為,相對於其他經過平減的廣告變數,廣告費用總額更能反應 出投資人對於公司的認知與認同程度。此外,Grullon et al.亦指出若採用廣告密集度作為衡量變 數,可能會造成異質變異與低估大公司廣告效果等問題。最後,Han and Manry (2004) 以 Ohlson (1995) 權益評價模型為基礎測試每股廣告支出與股價間之關係,發現廣告與股價呈現不顯著的

負相關。綜合以上所述,本文納入廣告密集度 (ADS)、廣告費對資產比率 (ADT)、廣告費用變 動率 (ADC)、廣告費用總額 (ADL) 與每股廣告支出 (ADP) 作為廣告之觀察變項。

2.2.2 投資者認同 (LA) 之變數與定義

Baker et al. (1999) 與 Christie and Huang (1994) 以機構投資者人數變動率、Tse and Devos (2004) 以機構投資者持股變動率來衡量投資者認同程度,發現其對於投資者人數與股價均具有 正向影響。Foerster and Karolyi (1999) 以股東人數變動率來衡量投資者認同,發現股東人數的增 加可獲取正的異常報酬。此外,Baker et al. (2002) 以追隨分析師人數和媒體報導的次數作為投 資者認同度之衡量變數,發現當公司資訊公開的頻率提高時,會進而提升公司價值。綜合以上 所述,本文納入機構投資者人數變動率 (LAC)、機構投資者持股變動率 (LAW)、股東人數變動 率 (LAS) 與追隨分析師人數 (LAA) 作為投資者認同之觀察變項。 2.2.3 公司價值 (SV) 之變數與定義 蔡基德 (民 90)、Dzinkowski (2000) 與 Pearl (2001) 以市價淨值比作為公司價值的衡量變 數,探討廣告與市價淨值比之間的關連性。Hirschey and Weygandt (1985) 認為公司市場價值是 由有形資產和無形資產所組成 (Ross, 1983),應以 Tobin’s Q 作為衡量公司價值變數。Srinivasan et

al. (2009) 以股價年報酬率作為企業價值變動的代理變數,發現廣告費用與股價年報酬率之間具

有價值攸關性。最後,效率市場假說認為理性的市場會對公司有形、無形資產進行評價,資產 之未來預期收益應能充分反映在公司的股價上 (Han and Manry, 2004)。綜合以上所述,本文納入 市價淨值比 (SVB)、Tobin’s Q (SVQ)、股價年報酬率 (SVR)、與股價 (SVP) 作為公司價值之觀 察變項。變數定義彙整於表 1。

2.3 樣本與資料來源

本文資料皆取自「台灣經濟新報 (Taiwan Economic Journal, TEJ) 資料庫」。廣告費用、營收淨額、 資產總額與負債總額取自「財務資料模組」;機構投資者持股取自「公司治理資料模組」;股東 人數與機構投資者人數取自「股權結構資料模組」;追隨分析師人數取自「財務預測資料模組」; 股東權益市值、股價報酬率、股價與流通在外股數取自「股價資料模組」。本文研究期間為 1996 年至 2006 年,樣本為台灣上市、櫃公司,排除金融保險業與欠缺研究所需變數資料之觀察樣本, 共計 2610 個年觀察值。表 2 列示樣本之年度與產業分佈情形,由表中可知研究樣本以資訊電子 業所佔的比例最高 (52.8%),其次為化學業 (7.4%) 與機電產業 (6.7%)。觀察樣本多集中於 2000 至 2006 年期間,1996 至 1999 年所佔的比例則相對較低。

表 2 樣本之產業與年度分佈 水泥 食品 塑膠 紡織 機電 電線電纜 玻璃 化學 造紙 鋼鐵金屬 橡膠輪胎 汽車 電子 營建 航運 觀光 百貨 油電 其他產業 合計 比率 1996 0 0 0 1 0 0 0 0 0 1 0 0 4 0 0 0 0 1 0 7 0.3% 1997 0 0 0 0 1 0 0 0 0 1 0 0 7 0 0 0 0 0 0 9 0.3% 1998 0 0 0 0 2 1 0 0 0 0 1 0 14 2 0 0 0 0 0 20 0.8% 1999 0 1 1 3 2 1 0 0 1 0 1 0 25 5 0 0 0 1 0 41 1.6% 2000 3 13 8 15 12 6 3 9 5 7 4 4 98 11 7 1 6 4 1 217 8.3% 2001 0 11 7 10 15 4 2 18 2 7 5 3 124 13 6 2 6 6 0 241 9.2% 2002 2 14 10 15 27 5 2 32 3 15 6 2 198 16 7 4 6 8 6 378 14.5% 2003 2 17 9 14 31 4 2 39 3 19 6 1 235 13 7 5 10 8 9 434 16.6% 2004 2 16 10 15 30 5 4 29 4 20 7 2 239 27 8 6 9 6 8 447 17.1% 2005 1 11 10 8 30 3 3 34 2 17 6 2 209 27 7 8 10 6 9 403 15.4% 2006 1 10 9 9 26 3 4 32 3 18 4 2 226 25 7 7 10 6 11 413 15.8% 合計 11 93 64 90 176 32 20 193 23 105 40 16 1379 139 49 33 57 46 44 2610 100% 比率 0.4% 3.6% 2.5% 3.4% 6.7% 1.2% 0.8% 7.4% 0.9% 4.0% 1.5% 0.6% 52.8% 5.3% 1.9% 1.3% 2.2% 1.8% 1.7% 100% 樣本為 1996 至 2006 年台灣上市、櫃公司 (排除金融保險業),共計 2,610 個年觀察值。 404 管 理與系 統

3. 實證結果

3.1 驗證性因素分析、敘述性統計與資料處理

進行直接效果之檢測前,本文先以驗證性因素分析 (CFA) 衡量 LISREL 最基礎測量的部 分,主要目的在於檢測潛在變項與構面之間的假設關係,亦可獨立應用在信度或效度的考驗與 理論的有效性確認 (Bentler, 1990)。針對廣告、投資者認同及公司價值之觀察變項進行 CFA,刪 去不具效率的觀察變項,力求每個因素皆符合最佳適配指標。廣告 (AD) 構面刪去不具效率的 變項:廣告費用總額 (ADL),最後納入的變項為廣告密集度 (ADS)、廣告費對資產比率 (ADT)、 廣告費用變動率 (ADC) 與每股廣告支出 (ADP)。投資者認同 (LA) 構面刪去不具效率的變 項:機構投資者持股變動率 (LAW),最後納入的變項為股東人數變動率 (LAS)、機構投資者人 數變動率 (LAC) 和追隨分析師人數 (LAA)。公司價值 (SV) 構面刪去不具效率的變項:股價年 報酬率(SVR),最後納入的變項為 Tobin’s Q (SVQ)、市價淨值比(SVB)與股價 (SVP)。表 3 彙整 三個構面下共計十個觀察變項之完全標準化因素負荷量與敘述性統計值,顯示刪除不具效率的 觀察變項後,各變項皆達 1%之顯著水準。此外,各變項之標準差亦顯示變數之離散程度在一定 範圍之內,有助於模型估計的穩定度。Micceri (1989) 指出進行 LISREL 分析時若違反常態化假設,須進行適當的資料轉換。Chou

et al. (1991) 和 Hu and Bentler (1995) 也指出,當多元常態性假設不成立時,模型的參數估計標

準誤與 t 值將產生偏誤,導致估計結果的顯著性失真。為避免執行模型分析時出現非正定 (Non-positive definition) 的困擾,本文參考 Abarbanell and Bushee (1998) 之作法將不同觀察變項 的量尺與單位調整為一致,就原始資料進行十分位排序,使轉換後的資料介於 1 到 10 之間。2

3.2 LISREL 之適配度評量標準

整體模型適配度 (goodness-of-fit) 用來評量整個模型與觀察資料的適配程度,是一種模型的 品質檢定,以瞭解實證結果是否與理論模型相符。評鑑標準大致分為絕對適配指標、比較適配 指標與精簡適配指標,分述如下:(1) 絕對適配指標 (absolute fit measures)。1)卡方考驗值 (

2):說明理論模型與觀察模型的適 配程度,未達顯著水準表示適配良好。當樣本數多且資料偏離常態分配時

2容易顯著,多 數模型容易被拒絕,因此須同時檢驗其他指標進行綜合判斷 (Bentler and Bonett, 1980; Marsh and Hocevar, 1985)。2) goodness of fit index (GFI):GFI 指標根據假設模型可解釋的變異數與 共變數比例來觀察模型的解釋力,指標大於或等於 0.90 表示適配良好。3) adjusted goodness2

本文所有觀察變項間對於構面預期方向之影響皆為正序排列。例如,LAS、LAC、LAA 排序轉換之後

表 3 觀察變項之敘述性統計 變數名稱 因素 負荷量 負荷量 t 值 平均數 標準差 最小值 25% 中位數 75% 最大值 廣告構面(AD) ADS 0.95*** 64.56 0.008 0.016 0.000 0.000 0.002 0.007 0.096 ADT 0.95*** 65.51 0.006 0.012 0.000 0.000 0.002 0.006 0.083 ADC 0.22*** 11.13 0.335 2.268 -1.000 -0.468 -0.060 0.327 17.506 ADP 0.97*** 67.77 0.156 0.293 0.000 0.009 0.042 0.149 1.760 投資者認同構面(LA) LAC 0.66*** 6.05 0.215 0.565 -0.487 -0.059 0.074 0.293 3.400 LAS 0.66*** 6.21 0.398 0.962 -0.543 -0.006 0.072 0.372 6.222 LAA 0.16*** 4.95 5.136 2.368 1.000 3.000 5.000 7.000 12.000 公司價值構面(SV) SVB 0.88*** 54.7 1.737 1.157 0.359 0.946 1.390 2.160 6.640 SVQ 0.96*** 62.72 1.469 0.763 0.603 0.970 1.230 1.720 4.820 SVP 0.75*** 44.02 21.640 22.057 3.000 10.000 15.000 25.000 160.000 樣本為 1996 至 2006 年台灣上市、櫃公司 (排除金融保險業),共計 2,610 個年觀察值。***表示達 1%之 顯著水準。ADS 為廣告密集度 (Chauvin and Hirschey, 1993)、ADT 為廣告費對資產比率 (Graham and Frankenberger, 2000)、ADC 為廣告費用變動率 (Rao et al., 2004)、ADP 為每股廣告支出 (Han and Manry, 2004)。LAC 為機構投資者人數變動率 (Baker et al., 1999; Christie and Huang, 1994)、LAW 為機構投資者 持股變動率 (Tse and Devos, 2004)、LAS 為股東人數變動率 (Foerster and Karolyi, 1999)、LAA 為追隨分 析師人數 (Baker et al., 2002)。SVB 為市價淨值比 (蔡基德,民 90;Dzinkowski, 2000;Pearl, 2001)、SVQ 為 Tobin’s Q 值 (Hirschey and Weygandt, 1985)、SVP 為年底股價 (Han and Manry, 2004)。

of fit index (AGFI):由於 GFI 受樣本數影響很大,AGFI 在計算模型契合度指標時將自由度 納入考慮。指標大於或等於 0.90 表示適配良好。4) standardized root mean square residual (SRMR):LISREL 所提供最簡單的適配指標是 RMSR,以瞭解殘差特性。SRMR 則是標準化 的 RMSR,指標小於或等於 0.05 表示適配良好。5) root mean square error of approximation (RMSAEA):係由 Steiger (1990) 所發展,針對殘差分析比較理論模型與飽和模型的差距, 不受樣本數與模型複雜度的影響,值愈小表示適配越佳。

(2) 比較適配指標 (comparative fit measures)。1) normed fit index (NFI):NFI 利用巢狀模型的比 較原理計算出相對性指數,其原理是計算假設模型的卡方值與虛無模型的卡方值之間的差 異,可視為假設模型比起最糟糕模型的改善情形。Bentler and Bonett (1980) 建議 NFI 指標大 於或等於 0.90 表示有良好適配。2) non-normed fit index (NNFI):由於在小樣本與大自由度 時,NFI 指數會有低估契合度的情形,NNFI 則針對自由度作調整,可避免受樣本數大小影 響。指標大於或等於 0.90 表示有良好適配。3) incremental fit index (IFI):Bollen (1989) 引入 尺度因素,提出 IFI 指數來處理 NNFI 波動的問題以及樣本大小對於 NFI 指數的影響,指標 大於或等於 0.90 表示有良好適配。4) comparative fit index (CFI):Bentler (1990) 提出非中央 卡方分配的 CFI 指標,旨在說明模型較虛無假設模型的改善程度,特別適合小樣本。指標大

於或等於 0.90 表示有良好適配。5) relative fit index (RFI):Marsh et al. (1988) 提出相對適配 指標 RFI,指標大於或等於 0.90 表示有良好適配。

(3) 精簡適配指標 (parsimonious fit measures)。1) parsimonious normed fit index (PNFI):PNFI 為 NFI 乘上「簡效比值」的修正指標 (James et al., 1982),PNFI 的簡效定義為每一個自由度所 能達成的適配程度。指標大於或等於 0.50 代表模型簡效性 (degree of parsimony) 佳。2) parsimonious goodness-of-fit index (PGFI):PGFI 考慮模型估計參數的多寡,可用來反應假設 模型的簡效程度。指標大於或等於 0.50 代表模型簡效性佳。3) Hoelter's critical N (CN):用 來估計產生適量的模型契合度 (不顯著的卡方統計量) 所需要的樣本數。Hoelter (1983) 認為 當 CN 指數大於 200 時,表示該模型可適當反應樣本的資料。

3.3 直接效果分析

直接效果分析之主要結果彙整於表 4。廣告影響投資者認同之直接效果檢測台灣企業之廣告 曝光程度是否能引發投資者的認同。結果顯示,廣告 (AD) 對投資者認同 (LA) 呈顯著正相關 (係數為 0.06、t 值為 1.98),表示較高的廣告能見度可引發投資者產生較高的公司或品牌認同程 度,支持 Arbel et al. (1983) 及 Kent and Allen (1994) 等文獻的結果。廣告影響公司價值之直接 效果檢測台灣企業之廣告曝光程度與公司價值之關聯性,顯示廣告 (AD) 與公司價值 (SV) 呈 顯著正相關 (係數為 0.14、t 值為 6.65),台灣企業可藉由廣告能見度來提升其公司價值,支持 Graham and Frankenberger (2000) 及 Hirschey and Weygandt (1985) 等文獻的結果。投資者認同影 響公司價值之直接效果檢測投資者認同與公司價值之關聯性,顯示投資者認同 (LA) 與公司價 值 (SV) 呈顯著正相關(係數為 0.50、t 值為 16.21),亦即當投資者對於公司的認同度愈高時,公 司價值也隨之增加,支持 Baker et al. (1999)、Christie and Huang (1994)、Foerster and Karolyi (1999) 等文獻的結果。 在評量指標方面,以上三種直接效果檢測除了卡方值受樣本數影響而顯著、精簡適配指標 PGFI 略低於標準外,其餘指標皆達標準。3 表 4 廣告、投資者認同與公司價值之直接與中介效果彙整表 直接效果 t 值 中介效果 t 值 廣告對公司價值 0.14 6.65*** 廣告對投資者認同 0.06 1.98** 投資者認同對公司價值 0.50 16.21*** 廣告對投資者認同 0.12 4.33*** 0.0624 4.27*** 投資者認同再對公司價值 0.52 10.85*** 中介效果係由 0.12*0.52=0.0624 計算而來。***、**分別表示達 1%、5%之顯著水準。3 為了精簡篇幅,直接效果檢測之評量指標未列示於文中。

3.4 投資者認同之中介效果

圖 2 為投資者認同在「廣告影響公司價值」之中介效果,顯示在考慮投資者認同的中介效 果後,「廣告影響投資者認同」與「投資者認同影響公司價值」皆仍呈現顯著正相關 (係數分別 為 0.12、0.52;t 值分別為 4.33 和 10.85)。比較之後發現,在考慮投資者認同的中介效果後,廣 告對公司價值仍具有顯著正向影響 (係數為 0.12*0.52=0.0624);但與未控制投資者認同中介效果 的影響相比 (係數為 0.14),控制投資者認同後的係數值有明顯降低的現象,顯示提升投資者認 同是透過廣告提升公司價值之重要因子。亦即,廣告影響公司價值的重要路徑之ㄧ,乃是廣告 增進了投資者對公司的認同,進而提升公司價值。此外,由於廣告影響公司價值的直接效果仍 達顯著水準 (t 值為 4.27),因此投資者認同存在於「廣告影響公司價值」之中介效果為部分中介, 顯示投資者認同並非廣告提升公司價值的唯一中介途徑。 表 5 為投資者認同在「廣告影響公司價值」關聯性所扮演的中介效果評量表,模型適配結 果除卡方值受樣本數影響而顯著之外,其餘指標皆達到標準,顯示整體模型適配良好。3.5 子樣本分析

LISREL 分析無法檢測非連續變數,故無法以虛擬變數控制子樣本的差異。以下針對「電子 vs.非電子產業」與「大公司 vs.小公司」分別進行分析,以觀察子樣本性質上之差異所造成的可 能影響。 圖2 投資者認同在「廣告影響公司價值」之中介效果表 5 投資者認同在「廣告影響公司價值」之中介效果評量表 評量內容 結果 整體模型適配 -絕對適配指標 卡方值未達顯著表示模型適配度佳 587.57 (P = 0.0) GFI

0.90 0.96 AGFI

0.90 0.93 SRMR < 0.05 (良好);. 0.05 ~ 0.08 (不錯); 0.08 ~ 0.10 (中度); > 0 .10 (不良) 0.040 RMSEA < 0.05 (良好);. 0.05 ~ 0.08 (不錯); 0.08 ~ 0.10 (中度); > 0.10 (不良) 0.080 整體模型適配 -比較適配指標 NFI

0.90 0.95 NNFI

0.90 0.94 IFI

0.90 0.95 CFI

0.90 0.95 RFI

0.90 0.93 整體模型適配 -精簡適配指標 PNFI

0.5 0.70 PGFI

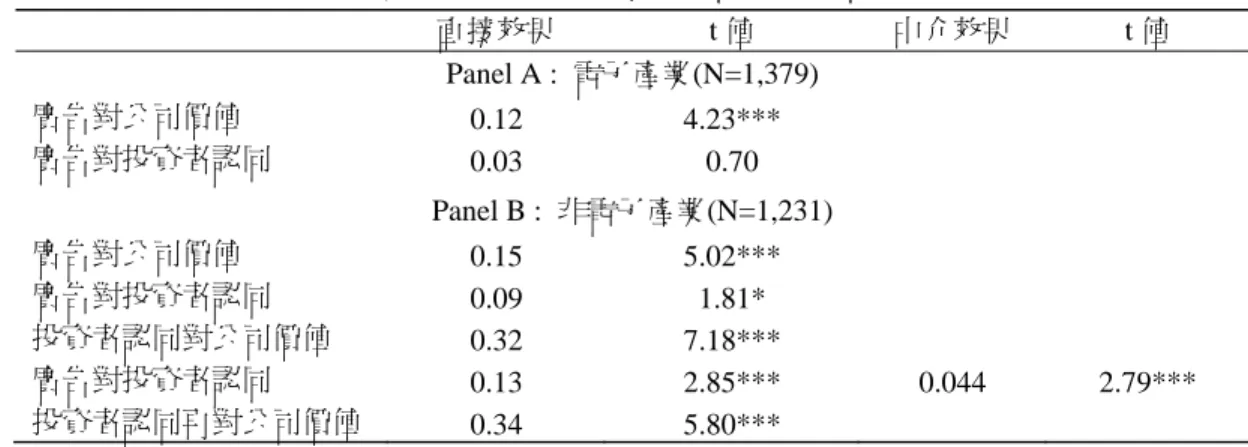

0.5 0.57 CN > 200 231.49Tsai (2001) 指出電子與非電子的產業屬性會影響廣告與公司價值之間的關聯程度。Tse and Devos (2004) 發現當公司轉換交易市場而使能見度提高時,投資者認同度與公司價值皆隨之提 升,其中尤以高科技公司最為明顯。Benou et al. (2007) 認為高科技公司經理人與股東之間存在 高度的資訊不對稱,透過媒體進行資訊揭露能降低不對稱現象,有助於提高投資者對公司的認 同度。表 6 Panel A 與 Panel B 分別針對電子與非電子兩個子樣本進行分析,以了解台灣的產業 特性是否影響表 4 之全樣本結果。Panel A 顯示,電子業之廣告曝光量仍能有效提升公司價值 (係 數為 0.12、t 值為 4.23),但廣告並無法提升投資人對公司的認同 (係數為 0.03、t 值為 0.70),此 與全樣本結果不同。4另一方面,Panel B 顯示非電子業之實證結果大致與全樣本相同。非電子業 公司之廣告亦能提升其公司價值 (係數為 0.15、t 值為 5.02),且係數大於電子業之 0.12,顯示非 電子業藉由廣告提升公司價值之成效比電子業更強,與 Tsai (2001) 的研究結果並不一致。Bayus et al. (2003) 認為在資訊電子等高科技產業中,研發是企業賴以生存的主要命脈,相對而言比較

4 由於「廣告影響公司價值」與「廣告影響投資者認同」之係數須同時顯著,投資者認同在「廣告影響公 司價值」之中介效果才能成立,故表 6 Panel A 無中介效果之估計檢定。

表 6 直接與中介效果彙整表:電子 vs.非電子產業 直接效果 t 值 中介效果 t 值 Panel A : 電子產業(N=1,379) 廣告對公司價值 0.12 4.23*** 廣告對投資者認同 0.03 0.70 Panel B : 非電子產業(N=1,231) 廣告對公司價值 0.15 5.02*** 廣告對投資者認同 0.09 1.81* 投資者認同對公司價值 0.32 7.18*** 廣告對投資者認同 0.13 2.85*** 0.044 2.79*** 投資者認同再對公司價值 0.34 5.80*** 中介效果係由 0.13*0.34=0.044 計算而來。***、*分別表示達 1%、10%之顯著水準。 不重視廣告的投入。蔡基德 (民 90) 指出台灣資訊電子廠商大多從事產品中、上游的生產或代 工,這些公司沒有直接接觸最終消費者,因此廣告規模小,市場自然不認為具有未來效益。與 電子業子樣本不同的是,非電子業公司廣告具有提升投資者認同的功能 (係數為 0.09、t 值為 1.81)。此外,投資者認同在「廣告影響公司價值」之中介效果 (係數為 0.044、t 值為 2.79),明 顯小於直接效果係數 0.15,顯示非電子業公司之投資者認同對於「廣告影響公司價值」亦只有 部分中介的效果。

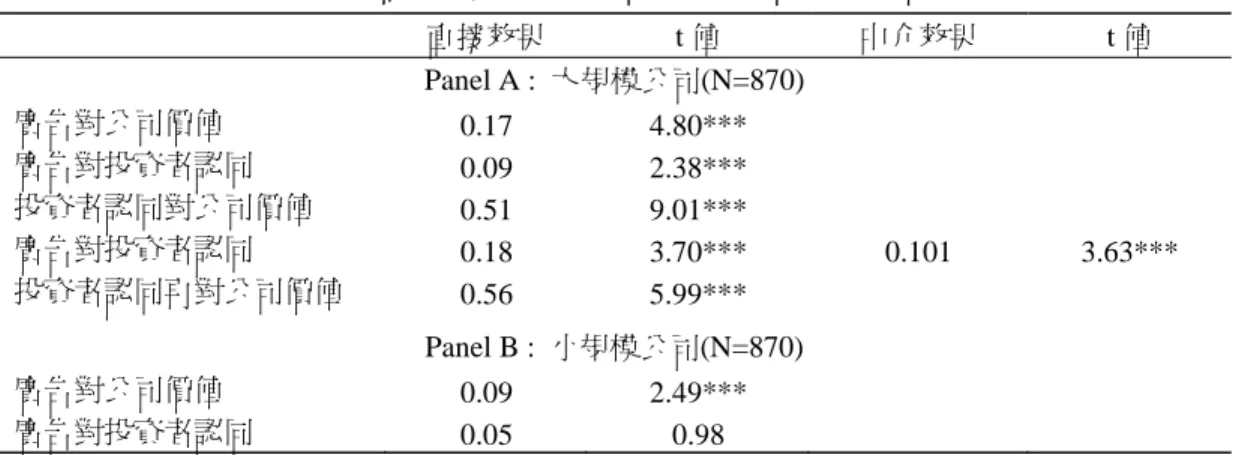

Hirschey and Spencer (1992) 與Chauvin and Hirschey (1993) 認為大公司的廣告支出較具有 價值攸關性。此外Gamble et al. (2000) 更具體指出,廣告提供給大公司的益處在於廣告提升了大 公司的投資者認同度。本文參考Chauvin and Hirschey (1993) 之作法,以營收淨額將樣本區分為 大、中、小三個子樣本,表7分別針對大公司 (Panel A) 與小公司 (Panel B) 兩個子樣本進行分 析,以了解公司規模差異是否影響表4之全樣本結果。Panel A顯示,大公司之廣告曝光量不僅能 提升公司價值 (係數為0.17、t值為4.80),亦可明顯提昇投資人對公司的認同 (係數為0.09、t值為 2.38)。而在考慮中介效果之後,廣告影響公司價值仍為顯著正相關 (係數為0.18*0.56=0.101), 與未控制投資者認同中介效果的影響相比 (係數為0.17),在控制投資者認同後係數值有明顯降 低的現象,但仍達顯著水準 (t值為3.63),顯示大公司投資者認同對於「廣告影響公司價值」具 有部分中介的效果。反之,小公司之廣告曝光量雖能有效提升公司價值 (係數為0.09、t值為 2.49),但廣告並無法提升投資人對公司的認同 (係數為0.05、t值為0.98)。5最後,由於大公司廣 告影響公司價值的直接效果係數 (0.17) 明顯高於小公司 (0.09),顯示台灣大公司藉由廣告提升 公司價值之成效比小公司更強,此與Hirschey and Spencer (1992) 和Chauvin and Hirschey (1993) 的研究結果一致。

5

由於「廣告影響公司價值」與「廣告影響投資者認同」之係數須同時顯著,投資者認同在「廣告影響公 司價值」之中介效果才能成立,故表 7 Panel B 無中介效果之估計檢定。

表 7 直接與中介效果彙整表:大公司 vs.小公司 直接效果 t 值 中介效果 t 值 Panel A : 大規模公司(N=870) 廣告對公司價值 0.17 4.80*** 廣告對投資者認同 0.09 2.38*** 投資者認同對公司價值 0.51 9.01*** 廣告對投資者認同 0.18 3.70*** 0.101 3.63*** 投資者認同再對公司價值 0.56 5.99*** Panel B : 小規模公司(N=870) 廣告對公司價值 0.09 2.49*** 廣告對投資者認同 0.05 0.98 中介效果係由 0.18*0.56=0.101 計算而來。***表示達 1%之顯著水準。

4. 結論與建議

本文透過 LISREL 分析方法納入投資者認同之中介作用,進一步釐清過去有關「廣告與公司 價值」之間的模糊關係。投資者認同度不僅受廣告曝光量的影響,本身也會影響公司價值,顯 示投資者認同在「廣告影響公司價值」關聯性上具有中介的角色。本文首先檢測「廣告影響投 資者認同」與「廣告影響公司價值」的直接效果,發現台灣企業可藉由廣告來提高投資者對於 公司的認同度,亦有助於公司價值的提升。進一步驗證投資者認同存在於「廣告影響公司價值」 的中介效果,發現廣告先增進投資者認同後再對公司價值有所提升,與本文預期相符。惟加入 投資者認同為中介變數後,廣告影響公司價值的直接效果雖然減弱,但仍舊顯著,顯示投資者 認同在「廣告影響公司價值」關係式中為部分中介效果,因此增進投資者認同為台灣企業透過 廣告提升公司價值的重要路徑之ㄧ,但並非唯一的路徑。針對產業與規模所作的子樣本分析發 現,非電子業公司與大公司所得到的結果和全樣本類似,投資者認同對於「廣告影響公司價值」 具有部分中介的效果。但對於電子業公司與小公司而言,廣告對於提升投資者認同並無太大的 助益,此乃電子業公司與小公司子樣本實證結果與全樣本不同的主因,與 King and Segal (2008) 的研究結果類似。King and Segal 以加拿大公司為例,發現能見度增加 (公司股票跨國上市) 並 不一定能提升投資者認同程度。本文之實證結果具有以下之貢獻與管理意涵:(1)連結行銷與財務領域的重要變數—廣告支 出,由財務領域切入「廣告影響企業價值」議題,點出投資者認同所扮演的關鍵中介角色。一 方面有助於釐清過去研究以一般迴歸分析檢視廣告對公司價值的影響時無法看出的效果,此外 並可藉此瞭解透過廣告提升公司價值的路徑與強度;(2)本文實證結果有助於財務及行銷管理人

員了解,行銷策略中的廣告決策所扮演的財務角色 (financial role) -亦即可作為提升投資者認 同或與投資者溝通 (Investor communication) 的工具之一;(3)企業在評估廣告支出的效果時不應 侷限於消費者的認知或對於營收的影響,亦應評估在財務面的效用與附加價值,此舉將有助於 提昇財務部門對行銷部門所進行之廣告決策的支持度。 最後,本文實證結果亦點出了兩個值得探討的研究方向:(1)由於投資者認同存在於廣告影 響公司價值之間為「部分」中介,後續研究可持續探討其他可能影響路徑的中介因子;(2) Tsai (2001) 發現電子業廣告與公司價值之間的正向關係並不存在於非電子產業中,但本文以台灣企 業作為研究樣本卻得到相反的結果,後續研究可作更深入的比較分析。

參考文獻

蔡基德,「資訊電子業市場價值與帳面價值之差異探討」,台灣大學會計學研究所未出版碩士 論文,民國90年。Aaker, D. A. and Jacobson, R., “The Financial Information Content of Perceived Quality,” Journal of

Marketing Research, Vol. 31, No. 2, 1994, pp. 191-201.

Abarbanell, J. S. and Bushee, B. J., “Abnormal Returns to A Fundamental Analysis Strategy,” The

Accounting Research, Vol. 73, No. 1, 1998, pp. 19-45.

Arbel, A., Carvell, S., and Strebel, P., “Giraffes, Institutions, and Neglected Firms,” Financial Analysis

Journal, Vol. 39, No. 3, 1983, pp. 57-63.

Baker, H. K., Powell, G. E., and Weaver, D. G., “Does NYSE Listing Affect Firm Visibility?”

Financial Management, Vol. 28, No. 2, 1999, pp. 46-54.

Baker, H. K., Nofsinger, J. R., and Weaver, D. G., “International Cross- listing and Visibility,” Journal

of Financial and Quantitative Analysis, Vol. 37, No. 3, 2002, pp. 495-521.

Baron, R. M. and Kenny, D. A., “The Moderator-mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic and Statistical Considerations,” Journal of

Personality and Social Psychology, Vol. 51, No. 6, 1986, pp. 1173-1182.

Bayus, B. L., Erickson, G., and Jacobson, R., “The Financial Rewards of New Product Introductions in the Personal Computer Industry,” Management Science, Vol. 49, No. 2, 2003, pp. 197-210.

Belch, G. E. and Belch, M. A., Introduction to Advertising and Promotion Management, Dow Jones-Irwin, Boston, Massachusetts, 1990, pp. 180-187.

Benartzi, S., “Excessive Extrapolation and the Allocation of 401(k) Accounts to Company Stock,”

Benou, G., Gleason, K. C., and Madura, J., “Impact of Visibility and Investment Advisor Credibility on the Valuation Effects of High-tech Cross-border Acquisitions,” Financial Management, Vol. 36, No. 1, 2007, pp. 69-89.

Bentler, P. M., “Comparative Fit Indexes in Structural Model,” Psychological Bulletin, Vol. 107, No. 2, 1990, pp. 238-246.

Bentler, P. M. and Bonett, D. G., “Significance Tests and Goodness of Fit in the Analysis of Covariance Structures,” Psychological Bulletin, Vol. 88, No. 3, 1980, pp. 588-606.

Bollen, K. A., “Sample Size and Bentler and Bonett’s Bonnormed Fit Index,” Psychometrika, Vol. 51, No. 3, 1989, pp. 375-377.

Boulding, W. and Staelin, R., “Identifying Generalizable Effects of Strategic Actions on Prior Performance: The Case of Returns to Research and Development Spending,” Marketing Science, Vol. 14, No. 3, 1995, pp. 222-236.

Chauvin, K. W. and Hirschey, M., “Advertising, R&D Expenditures and the Market Value of the Firm,” Financial Management, Vol. 22, No. 4, 1993, pp. 128-140.

Chen, H., Noronha, G. and Singal, V., “The Price Response to S&P 500 Index Additions and Deletions: Evidence of Asymmetry and A New Explanation,” Journal of Finance, Vol. 59, No. 4, 2004, pp. 1901-1929.

Chou, C. P., Bentler, P. M., and Satorra, A., “Scaled Test Statistics and Robust Standard Errors for Non-normal Data in Covariance Structure Analysis: A Monte Carlo Study,” British Journal on

Mathematical and Statistical Psychology, Vol. 44, No. 2, 1991, pp. 347-357.

Christie, W. G. and Huang, R., “Market Structures and Liquidity: A Transactions Data Study of Exchange Listings,” Journal of Financial Intermediation, Vol. 3, No. 4, 1994, pp. 300-326.

Core, J. E., Guay, W. R., and Buskirk, A. V., “Market Valuations in the New Economy: An Investigation of What Has Changed,” Journal of Accounting and Economics, Vol. 34, No. 1-3, 2003, pp. 43-67.

Coval, J. D. and Moskowitz, T. J., “Home Bias at Home: Local Equity Preference in Domestic Portfolios,” Journal of Finance, Vol. 54, No. 6, 1999, pp. 2045-2073.

Dzinkowski, R., “The Measurement and Management of Intellectual Capital: An Introduction,”

International Management Accounting Study, Vol. 78, No. 2, 2000, pp. 32-36.

Eng, L. L. and Keh, H. T., “The Effects of Advertising and Brand Value on Future Operating and Market Performance,” Journal of Advertising, Vol. 36, No. 4, 2007, pp. 91-100.

The Returns to R&D and Advertising,” Management Science, Vol. 38, No. 9, 1992, pp. 1264-1279. Falkenstein, E. G., “Preferences for Stock Characteristics as Revealed by Mutual Fund Portfolio

Holdings,” Journal of Finance, Vol. 51, No. 1, 1996, pp. 111-135.

Fama, E. F., “Efficient Capital Markets: A Review of Theory and Empirical Work,” Journal of

Finance, Vol. 25, No. 2, 1970, pp. 383-417.

Foerster, S. R. and Karolyi, G. A., “The Effects of Market Segmentation and Investor Recognition of Asset Prices: Evidence from Foreign Stocks Listing in the U.S.,” Journal of Finance, Vol. 54, No. 3, 1999, pp. 981-1013.

Frieder, L. and Subrahmanyam, A., “Brand Perceptions and the Market for Common Stock,” Journal

of Financial and Quantitative Analysis, Vol. 40, No. 1, 2005, pp. 57-85.

Gamble, G. O., Highsmith-Quick, G., Jones, E., Slade, P. D., and Craig Jr., J. L., “What Small and Medium-size Firms Think about Advertising?” CPA Journal, Vol. 70, No. 2, 2000, pp. 2-53. Graham, R. C. and Frankenberger, K. D., “The Contribution of Changes in Advertising Expenditures

to Earnings and Market Values,” Journal of Business Research, Vol. 50, No. 2, 2000, pp.149-155. Grullon, G., Kanatas, G., and Weston, J. P., “Advertising, Breadth of Ownership, and Liquidity,”

Review of Financial Studies, Vol. 17, No. 2, 2004, pp. 439-461.

Han, H. B. and Manry, D., “The Value-relevance of R&D and Advertising Expenditure: Evidence from Korea,” The International Journal of Accounting, Vol. 39, No. 2, 2004, pp. 155-173.

Hirschey, M. and Spencer, S., “Size Effects in the Market Valuation of Fundamental Factors,”

Financial Analyst Journal, Vol. 48, No. 2, 1992, pp. 91-95.

Hirschey, M. and Weygandt, J. J., “Amortization Policy for Advertising and Research and Development Expenditures,” Journal of Accounting Research, Vol. 23, No. 1, 1985, pp. 326-335. Ho, Y. K., Keh, H. T., and Ong, J. M., “The Effects of R&D and Advertising on Firm Value: An

Examination of Manufacturing and Nonmanufacturing Firms,” IEEE Transactions on Engineering

Management, Vol. 52, No. 1, 2005, pp. 3-14.

Hoelter, J. W., “The Analysis of Covariance Structures: Goodness-of-fit Indices,” Sociological Method

and Research, Vol. 11, No. 3, 1983, pp. 325-344.

Hu, L. T. and Bentler, P. M., “Evaluating Model Fit,” In R. H. Hoyle (Ed.), Structural Equation

Modeling, Thousand Oaks, CA: Stage, 1995.

Huberman, G., “Familiarity Breeds Investment,” Review of Financial Studies, Vol. 14, No. 3, 2001, pp. 659-680.

Beverly Hills, CA: Stage, 1982.

Joreskog, L. G. and Sorbom, D., Structural Equation Modeling with the SIMPLIS Command Language, Chicago: Scientific Software International, 1993.

Kadlec, G. B. and McConnell, J. J., “The Effect of Market Segmentation and Illiquidity on Asset Prices: Evidence from Exchange Listings,” Journal of Finance, Vol. 49, No. 2, 1994, pp. 11-35. Kent, T. and Allen, C., “Competitive Interference Effects in Consumer Memory for Advertising: The

Role of Brand Familiarity,” Journal of Marketing, Vol. 58, No. 3, 1994, pp. 97-105.

Kim, J. and Morris, J. D., “The Effect of Advertising on the Market Value of Firms: Empirical Evidence from the Super Bowl Ads,” Journal of Targeting, Measurement and Analysis for

Marketing, Vol. 12, No. 1, 2003, pp. 53-65.

King, M. R. and Segal, D., “The Long-term Effects of Cross-listing, Investor Recognition, and Ownership Structure on Valuation,” Review of Financial Studies, Vol. 17, No. 3, 2008, pp.769-809. Klein, R. and Bawa, V., “The Effect of Estimation Risk on Optimal Portfolio Choice,” Journal of

Financial Economics, Vol. 3, No. 3, 1976, pp. 215-231.

Klein, R. and Bawa, V., “The Effect of Limited Information and Estimation Risk on Optimal Portfolio Diversification,” Journal of Financial Economics, Vol. 5, No. 1, 1977, pp. 89-111.

Krishnan, H. S. and Chakravarti, D., “Varieties of Brand Memory Induced by Advertising: Determinants, Measures, and Relationships,” In D. A. Aaker and A. L. Biel (eds.), Brand Equity &

Advertising, New Jersey: Lawrence Erlbaum Associates, Inc., 1993, pp. 213-231.

Lane, V. and Jacobson, R., “Stock Market Reactions to Brand Extension Announcements: The Effects of Brand Attitude and Familiarity,” Journal of Marketing, Vol. 59, No. 1, 1995, pp. 63-77.

Lehavy, R. and Sloan, R. G., “Investor Recognition and Stock Returns,” Review of Accounting Studies, Vol. 13, No. 2, 2008, pp. 327-361.

Marsh, H. W. and Hocevar, D., “The Application of Confirmatory Factor Analysis to the Study of Self-concept: First and Higher Order Factor Structures and their Invariance across Age Groups,”

Psychological Bulletin, Vol. 97, No. 3, 1985, pp. 562-582.

Marsh, H. W., Balla, J. R., and McDonald, R. P., “Goodness-of-fit Indexes in Confirmatory Factor Analysis: The Effect of Sample Size,” Psychological Bulletin, Vol. 103, No. 3, 1988, pp. 391-410. McAlister, L., Srinivasan, R., and Kim, M., “Advertising, Research and Development, and Systematic

Risk of the Firm,” Journal of Marketing, Vol. 1, No. 71, 2007, pp. 35-48.

Merton, R. C., “A Simple Model of Capital Market Equilibrium with Incomplete Information,”

Micceri, T., “The Unicorn, the Normal Curve and Other Improbable Creatures,” Psychological

Bulletin, Vol. 105, No. 1, 1989, pp. 156-165.

Monroe, K. B., Grewal, D., and Compeau, L. D., “The Concept of Reference Prices: Theoretical Justifications and Research Issues,” The Association for Consumer Research Conference, Chicago, 1991.

Ohlson, J. A., “Earnings, Book Value and Dividends in Equity Valuation,” Contemporary Accounting

Research, Vol. 11, No. 2, 1995, pp. 661-667.

Pearl, J., “Intangible Investments, Tangible Results,” MIT Sloan Management Review, Vol. 43, No. 1, 2001, pp. 13-14.

Rao, V. R., Agarwal, M. K., and Dahlhoff, D., “How Is Manifest Branding Strategy Related to the Intangible Value of A Corporation,” Journal of Marketing, Vol. 68, No. 4, 2004, pp. 126-141. Ross, S. A., “Accounting and Economics,” The Accounting Review, Vol. 58, No. 2, 1983, pp. 375-380. Shah, S. Z., Stark, A. W., and Akbar, S., “The Value Relevance of Major Media Advertising

Expenditures: Some U.K. Evidence,” The International Journal of Accounting, Vol. 44, No. 2, 2009, Forthcoming.

Sougiannis, T., “The Accounting Based Valuation of Corporate R&D,” The Accounting Review, Vol. 69, No. 1, 1994, pp. 44-68.

Srinivasan, S., Pauwels, K., Silva-Risso, J., and Hanssens, D. M., “Product Innovations, Advertising, and Stock Returns,” Journal of Marketing, Vol. 73, No. 1, 2009, pp. 24-43.

Srivastava, R. K., Shervani, T. A., and Fahey, L., “Market-based and Shareholder Value: A Framework for Analysis,” Journal of Marketing, Vol. 62, No. 1, 1998, pp. 2-18.

Steiger, J. H., “Structural Model Evaluation and Modification: An Interval Estimation Approach,”

Multivariate Behavioral Research, Vol. 25, No. 2, 1990, pp. 173-180.

Tsai, S. C., “Valuation of R&D and Advertising Expenditures,” Journal of Contemporary Accounting, Vol. 2, No. 1, 2001, pp. 41-76.

Tse, Y. and Devos, E., “Trading Costs, Investor Recognition and Market Response: An Analysis of Firms that Move from the Amex (Nasdaq) to Nasdaq (Amex),” Journal of Banking and Finance, Vol. 28, No. 1, 2004, pp. 63-83.