華夏技術學院

資產與物 業 管 理 研 究 所

在 職 專 班

在 職 專 班

在 職 專 班

在 職 專 班 碩 士 論 文

碩 士 論 文

碩 士 論 文

碩 士 論 文

作業基礎成本制應用於物業機電設施故障叫修

作業成本之研究-以個案辦公大樓為例

The research of Activity-Based Costing system applies in

the property electromechanical facilities breakdown call

service operating cost – a case study for an office building

研 究 生:蕭寬民

.

指導教授:陳建謀 博士

共同指導:林世俊 助理教授

誌 謝

很幸運的在歷經 20 多年產業實務的歷練,能夠重新進入華夏技術學院資產 與物業管理研究所,重新學習實務歷練與學識基礎如何整合及精耕。經過師長的 諄諄教誨與所有同學在異業學習與經驗的分享,協助個人對於整個物業管理產業 有更深一層的認識與了解。 本論文得以順利完成,非常感謝指導教授 陳建謀所長與 林世俊老師悉心的 指導,在研究期間對於 ABC 觀念的啟迪、研究方向、論文架構等方面,給予多方 的指導與匡正。更感謝口試委員譚義績教授及陳俐茹博士寶貴的建議,讓我的研 究方向與論文內容能更充實與完善。 兩年來授課老師們的專業知識分享與教導,錦滄、耀元、易璋、功宏、永清、 光明、海容、龍貴等同學在不同產業與領域的專業技能與知識的相互交流,讓我 獲益良多。由衷感謝良源科技以及學妹士真、凱玲全力的支持與配合讓我得以在 華夏技術學院的學習生活劃下完美的句點。最後,感謝我親愛的家人,晨玲以及 靖達、馨茹、靖璇三個寶貝在背後默默的支持與容忍,謹以此論文獻給所有關心 及愛護我的家人與朋友。 蕭寬民 謹識 于華夏技術學院 資產與物業管理研究所 民國九十九年十二月作業基礎成本制應用於物業機電設施故障叫修

作業成本之研究-以個案辦公大樓為例

研究生:蕭寬民 指導教授:陳建謀 博士 共同指導教授:林世俊 助理教授 華夏技術學院資產與物業管理研究所 摘要 摘要摘要 摘要 物業管理服務產業的營運競爭激烈,公司為求生存必須設法降低公司的營運 成本,然而傳統成本制度以直接成本為其管理控制的重點,往往忽略間接成本在 物業管理服務產業的重要性,造成實際服務成本被扭曲。故本研究以個案辦公大 樓為例,運用作業基礎成本制(Activity-Based Costing 縮寫為 ABC)進行成本分攤 及歸屬,分析機電設施故障修繕各項叫修作業的真實成本。個案辦公大樓導入 ABC 制度流程如下:在完成個案大樓故障叫修及相關成本費用資料的蒐集之 後,第一步先確認專案的各項資源;第二步確認設施故障叫修作業中心,將專案 所有設施及設備,依功能分類歸納為 45 項設施類別及 10 個作業中心;第三步 確認設施故障叫修資源動因,如薪資分攤的資源動因為人工時數,辦公設備維修 及折舊分攤的資源動因為使用百分比;第四步確認各作業中心相關設備類別及 數量,如空壓機系統 2 套,瓦斯系統 1 式等;第五步確認各項作業之作業流程 及細目作業;第六步確認叫修作業流程之作業動因,包含維修工單張數、人工時 數、批次作業、估驗單據張數等。成本分攤架構建置後,再將作業成本分攤計算 至各成本標的。 在傳統成本與 ABC 成本制年度成本比較上,以照明設施作業中心年度成本 低估 331,852 元佔總成本 12.62%,行政管理作業中心年度成本高估 253,194 元佔 總成本 9.63%差異最多。就日光燈設備年度成本低估 259,704 元佔總成本 9.88%, 行政管理類年度成本高估 101,322 元佔總成本 3.85%,行銷管理類年度成本高估 88,634 元佔總成本 3.37%。在設施故障叫修資料整合過程中,就個案 ABC 的成 本分攤,分析年度叫修單張工單平均作業成本為 222 元,就設施類別方面,以排 煙系統平均單張工單作業成本 1,351 元,高於平均作業成本的 6 倍為最高。發電 機設施平均單張工單作業成本為 504 元,行銷管理平均單張工單作業成本為 457 元,污廢水處理平均單張工單作業成本為 453 元,污廢水泵平均單張工單作業成 本為 423 元,主要的原因在於上述類型設備故障叫修所運用的維護人力及時間較的作業成本分攤,提供管理單位詳細的成本歸屬及人力配置的資訊;運用 ABC 成本計算及整合流程的結果,協助及重點提升從業人員在故障問題判斷與解決的 能力;提供物業設施維護管理業,運用本研究所使用的表格及流程,依據各公司 分攤模式進行調整,架構一套簡單又便宜的 ABC 作業基礎成本計算模式,在成 本分攤及報價方面得到較完整的成本資訊。 關鍵字:作業基礎成本制、成本控制、機電設施維護,故障叫修,標準作業流程 (SOP)

A Study of Activity-Based Costing system applies in the

property electromechanical facilities breakdown call

service operating cost – a case study for an office

building

Student:Kuan-Min Hsiao Advisor:Dr. Jiann-Mou Chen Co- Advisor:Assistant professor Shyh-Jiunn Lin

Graduate Institute of Assets and Property Management Hwa Hsia Institute of Technology

ABSTRACT

Property management services industry operating more and more intense competition. The companies for survive issue, they must reduce operating costs. However, the traditional cost systems focus on direct costs for management control. Often ignore the importance of indirect costs in the property management services industry, and caused the actual service costs are distorted. In this study, cases of an office building, the use of Activity-Based Costing (abbreviated as ABC) cost sharing and ownership of properties, to discussion of resources consumed on electromechanical facilities breakdown call service. Import ABC system into office building processes as follows: after collection the breakdown call service and cost data, first to make sure the resources of the project; the second step confirmed facilities operations center, make all facilities and equipment, according to functional classification of facilities grouped into 45 categories and 10 operation centers; The third step is to confirm the facilities and resources motivation, Dynamic sharing of resources such as wage labor hours. Office equipment maintenance and depreciation due to use of dynamic resource- sharing percentage; The fourth step of the operations center recognized type and quantity of related equipment, such as 2 sets of air compressor systems, a type of gas system, etc.; The fifth step is to confirm the operation processes and detail operations; Step sixth confirmed called services operation motivation, including maintenance work order, labor hours, batch operation, the quotation. When completed cost-sharing structure, and then work on up to the cost of cost-sharing target.

NT$88,634, the total cost of 3.37%.

In the data integration process, the project of ABC cost-sharing, Analysis of the average annual operating cost of each work order is NT$222. Categories of facilities, the smoke extraction system average operating costs NT$1,351 per work order, higher than 6 times the average operating cost. The generator facilities, operating costs NT$504 per work order, marketing management single work order costing an average of NT$457, an average of sewage waste water treatment work order job cost NT$453, sewage waste water pump single work order costing an average of NT$423, mainly because the repair of these types of equipment failure by the use of call time and higher maintenance manpower. To job centers, the fire-fighting facilities center average costing NT$330 per work order. Drainage works an average of one single work costing NT$288. In addition, the average operating cost analysis of each work, the average annual cost of NT$ 225 per working hour. Categories of facilities, the average working hours in order to exhaust system NT$482, 2 times the total cost of the average working hours. Air conditioning cost of NT$324 per hours, fluorescent cost of NT$285 per hours, as a failure of the Community Facilities Management Committee outsourcing maintenance, repair work order cost calculation reference. ABC costing system can be clearly assessed operating costs and provide detailed cost management unit ownership and staffing information; use of ABC costing and integrated the results of the process, assistance and focus on enhancing practitioners to determine the fault and the ability to solve problems; provides property, facilities maintenance and management industry, the use of the form used in this study and the process of apportionment, according to the company to adjust a set of simple and inexpensive structure ABC activity-based costing model, in terms of cost-sharing and offer a more complete cost information.

Keywords: Activity-based costing(ABC), cost control, electrical and mechanical facilities, maintenance, breakdown call repair, standard operating procedures (SOP)

目

目

目

目 錄

錄

錄

錄

頁次 目錄 ... VII 圖目錄 ... IX 表目錄 ... X 第一章 緒論 ... 1 1.1 研究背景與動機 ... 1 1.2 研究問題與目的 ... 2 1.3 研究範圍 ... 3 1.4 研究方法 ... 3 1.5 研究架構 ... 6 第二章 文獻回顧 ... 7 2.1 設施管理之定義及發展 ... 7 2.2 維修管理資訊化文獻 ... 11 2.3 作業基礎成本制度沿革與內容 ... 16 2.4 作業基礎成本制國內相關論文 ... 22 第三章建構作業基礎成本制分攤模式 ... 26 3.1 設施故障叫修服務流程探討 ... 26 3.2 物業機電設施故障叫修 ABC 建構步驟 ... 31 3.2.1確認專案資源 ... 32 3.2.2確認設施故障叫修作業中心 ... 34 3.2.3確認設施故障叫修資源動因 ... 37 3.2.4確認各作業中心之相關設備類別及數量 ... 39 3.2.5確認各項作業之作業流程及細目作業 ... 41 3.2.6確認叫修作業流程之作業動因 ... 43 3.3 小結 ... 46 第四章案例研究與分析 ... 47 4.1 個案辦公大樓介紹 ... 48 4.2 故障叫修資料蒐集與分析 ... 51 4.2.1 蒐集及統計年度故障叫修工單 ... 51 4.2.2 統計個案資源年度費用 ... 564.4 ABC 成本分析與傳統成本比較 ... 79 4.5 從 ABC 成本分析探討各設備類別及作業中心單項作業成本... 88 4.6 小結 ... 92 第五章 結論與建議 ... 93 5.1 結論 ... 93 5.2 建議 ... 94 參考文獻 ... 95 附錄(ABC 作業成本計算表) ... 98

圖 目 錄

圖 1-1 研究流程圖... 5 圖 2-1 維修管理發展史 ... 9 圖 2-2 電腦化維護管理系統八大模組 ... 13 圖 2-3 叫修維護管理技術關聯圖 ... 15 圖 2-4 作業基礎成本制度之兩階段分攤程序 ... 19圖 2-5 CAM-I Cross 之 ABC 模式 ... 20

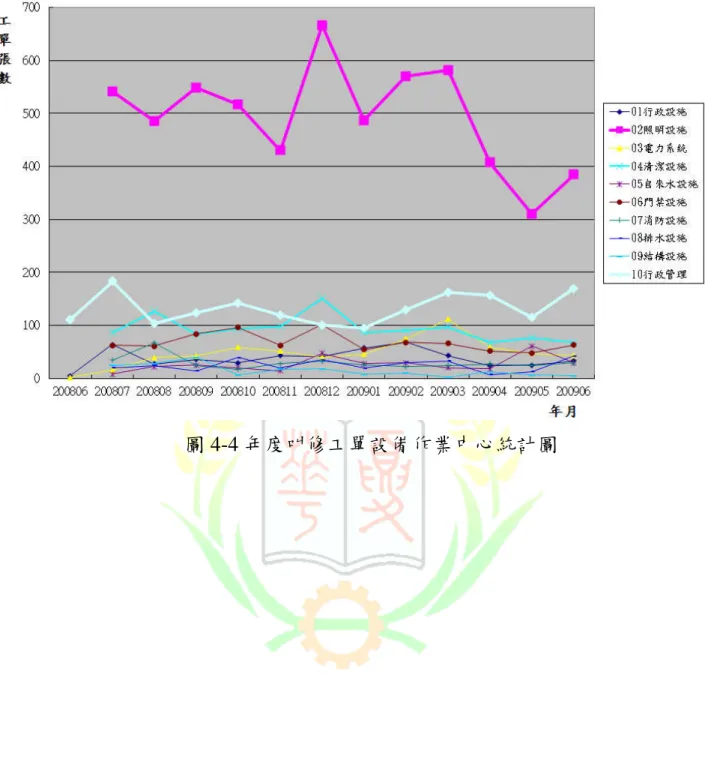

圖 2-6 成本歸屬觀點成本分攤流程 ... 20 圖 3-1 機電設備系統營運管理 ... 27 圖 3-2 設施故障叫修服務流程圖 ... 28 圖 3-3 一般故障叫修派工作業流程圖 ... 29 圖 3-4 資訊整合後派工作業流程圖 ... 30 圖 3-5 維修服務流程與資訊化管理系統關係圖 ... 31 圖 4-1 物業管理中心組織圖 ... 49 圖 4-2 機電駐點組織圖 ... 50 圖 4-3 年度叫修工單統計圖 ... 51 圖 4-4 年度叫修工單作業中心統計圖 ... 53 圖 4-5 專案資源經確立資源動因歸納出作業成本池 ... 68 圖 4-6 以 ABC 顯示作業動因的作業成本池 ... 71

表 目 錄

表 2-1 維修計劃規劃與控制的要素 ... 11 表 2-2 ABC 說明彙整表 ... 17 表 2-3 四代 ABC 制度的比較表 ... 22 表 2-4 ABC 國內碩士論文彙整表 ... 24 表 3-1 個案資源分類定義表 ... 33 表 3-2 專案設施類別分類統計表 ... 35 表 3-3 設施作業中心分類表 ... 37 表 3-4 專案性資源及資源動因表 ... 38 表 3-5 支援性資源及資源動因表 ... 38 表 3-6 專案設施作業中心分類及數量統計表 ... 39 表 3-7 設施故障叫修工作作業流程及成本歸屬表 ... 42 表 3-8 設施故障叫修工作細目作業 ... 43 表 3-9 設施故障叫修工作作業動因表 ... 44 表 4-1 百貨業及購物中心物管中心管理型態統計表 ... 47 表 4-2 辦公大樓物管中心管理型態統計表... 48 表 4-3 年度叫修工單作業中心統計表 ... 52 表 4-4 年度叫修工單設備類別數量統計表... 54 表 4-5 年度叫修工單設備類別工作時間統計表 ... 55 表 4-6 個案資源年度總費用統計表 ... 56 表 4-7 專案性資源辦公設備維修及折舊費用明細表 ... 57 表 4-8 專案性資源維護設備折舊費用明細表 ... 57 表 4-9 支援性資源辦公設備維修及折舊費用明細表 ... 58 表 4-10 年度叫修總工時統計表 ... 59 表 4-11 專案性資源年度叫修人工時統計表 ... 60 表 4-12 支援性服務資源年度人工時統計表 ... 60 表 4-13 支援性技術資源年度人工時統計表 ... 61 表 4-14 專案性資源成本分攤表 ... 62 表 4-15 支援性資源成本分攤表 ... 63 表 4-16 專案性資源作業動因分攤一覽表... 65 表 4-17 支援性服務資源作業動因分攤一覽表 ... 66 表 4-18 支援性技術資源作業動因分攤一覽表 ... 67 表 4-19 資源成本支出歸納統計表 ... 69 表 4-20 專案性資源經 ABC 流程分攤至各作業 ... 69 表 4-21 支援性資源經 ABC 流程分攤至各作業 ... 70 表 4-22 專案管理服務人力評估表... 72 表 4-23 專案作業中心直接人工成本分攤表 ... 73 表 4-24 專案作業中心直接原物料成本表 ... 75表 4-25 ABC 成本分攤模式作業總成本表 ... 78 表 4-26 傳統成本分攤模式作業費用統計表 ... 81 表 4-27 ABC 作業成本分攤模式作業費用統計表 ... 83 表 4-28 總分類帳與作業基礎成本制成本比較表 ... 85 表 4-29 總分類帳與作業基礎成本制作業中心成本比較表 ... 86 表 4-30 ABC 作業成本分攤與傳統成本分攤費用比較表 ... 87 表 4-31 ABC 作業成本制單張工單平均作業成本分析表 ... 89 表 4-32 ABC 作業成本制單位工時平均作業成本分析表 ... 90 表 4-33 ABC 作業成本制單張工單及單位工時平均作業成本分析表 ... 91 附表 A-1 行政設施作業中心作業動因量 ... 98 附表 A-2 行政設施作業中心作業動因率 ... 99 附表 A-3 行政設施作業中心設備類別作業動因量 ... 100 附表 A-4 行政設施作業中心作業總成本 ... 101 附表 A-5 照明設施作業中心作業動因量 ... 102 附表 A-6 照明設施作業中心作業動因率 ... 103 附表 A-7 照明設施作業中心設備類別作業動因量 ... 104 附表 A-8 照明設施作業中心作業總成本 ... 105 附表 A-9 電力系統作業中心作業動因量 ... 106 附表 A-10 電力系統作業中心作業動因率 ... 107 附表 A-11 電力系統作業中心設備類別作業動因量 ... 108 附表 A-12 電力系統作業中心作業總成本 ... 109 附表 A-13 清潔設施作業中心作業動因量 ... 110 附表 A-14 清潔設施作業中心作業動因率 ... 111 附表 A-15 清潔設施作業中心設備類別作業動因量 ... 112 附表 A-16 清潔設施作業中心作業總成本 ... 113 附表 A-17 自來水設施作業中心作業動因量 ... 114 附表 A-18 自來水設施作業中心作業動因率 ... 115 附表 A-19 自來水設施作業中心設備類別作業動因量 ... 116 附表 A-20 自來水設施作業中心作業總成本 ... 117 附表 A-21 門禁設施作業中心作業動因量 ... 118 附表 A-22 門禁設施作業中心作業動因率 ... 119 附表 A-23 門禁設施作業中心設備類別作業動因量 ... 120

附表 A-30 排水設施作業中心作業動因率 ... 127 附表 A-31 排水設施作業中心設備類別作業動因量 ... 128 附表 A-32 排水設施作業中心作業總成本 ... 129 附表 A-33 結構設施作業中心作業動因量 ... 130 附表 A-34 結構設施作業中心作業動因率 ... 131 附表 A-35 結構設施作業中心設備類別作業動因量 ... 132 附表 A-36 結構設施作業中心作業總成本 ... 133 附表 A-37 行政管理作業中心作業動因量 ... 134 附表 A-38 行政管理作業中心作業動因率 ... 135 附表 A-39 行政管理作業中心設備類別作業動因量 ... 136 附表 A-40 行政管理作業中心作業總成本 ... 138

第一章

第一章

第一章

第一章 緒論

緒論

緒論

緒論

物業服務產業領域,涵蓋工業資訊學群,商業管理學群,人文土地學群等綜 合各種不同領域的專業人才、技術與資源的整合型的服務業。內政部(93.12)1 物 業管理服務業營運整合示範計畫中,提出結合科技與管理技術,考量延長建築物 生命週期及使用者需求,對建築物與環境提供專業之使用管理維護,生活、商業 支援及資產管理等服務的產業。物業管理即所有與建築物使用有關業務之管理活 動,其目的在使建物使用者擁有清潔、健康、舒適、安全、方便並兼顧自然環境 保育之生活空間。為因應我國都會之發展及經濟成長趨勢,商業大樓及公寓大 廈、社區普遍增加,對服務品質要求日愈增加,相對物業管理服務業發展也相對 重要。 物業服務產業的經營管理模式與其他製造型產業明顯不同,在營運成本管理 方面,有必要將服務相關成本進行有系統及有規則的歸屬與分攤。但是,由於產 業的營業競爭愈來愈強烈,部分公司傾向運用人力精簡或降低薪資成本的手段來 降低公司的營運成本藉以維持獲利率。然而傳統成本會計制度在成本控制方面, 乃是以直接成本為其管理控制的重點,而忽略了其他成本的歸屬與管理。作業基 礎成本制(Activity-Based Cost, ABC) 在成本控制及分攤方面,首先將服務的流程 標準化,再將相關費用歸屬至各服務項目上。ABC 不僅可以提高服務成本之歸 屬,也較能反映提供服務所耗用之資源,而使成本計算更為精確。本研究希望能 提供從事物業機電設施維護的企業,能夠取得機電設施維護更精確的成本估計與 可靠的決策資訊,以創造出各公司的最大的利潤。1.1 研究背景與動機

研究背景與動機

研究背景與動機

研究背景與動機

日本建築學會(1988)2 建築物生命週期支出費用項目進行分析,建築物在 第一階段環境評估與規劃設計的支出費用佔0.7%。第二階段營造施工管理的 支出費用佔16.3%。第三階段營運管理的支出費用佔82.5%,包括使用營運費 用佔30.6%、設備維護費用佔32.1%、重大設備修繕費用佔15.6%、一般管理 費用佔4.0%。第四階段廢棄處分的支出費用佔0.5%。累計第三階段設備維護 及重大設備修繕費用的支出佔47.7%,顯示設施營運與設施管理在建築物生 命週期所佔的重要地位。如何有效運用作業基礎成本制(Activity-Based Cost,機電設施維護服務隸屬於物業管理服務業之第一類建築物與環境的使 用管理與維護的範疇,在現行機電維護駐點人力的評估方面,大都依據專案 現場人員值班的需求而規劃,為了降低維護人力的需求,往往忽略設備維護 及保養人力在保養操作 SOP(Standard Operation Process)上對於人力規劃的 需求,在直接人力評估上大都有低估的現象。因此,如何維持良好服務品質、 穩定的收益、良好的人力品質,必需從有效管理直接成本,間接成本及相關 成本及資源的消耗。

Cooper & Kaplan(1992)3研究指出,傳統的成本制度並無法正確的反應出 產品或服務的成本資訊,提供企業領導者做為決策與政策訂定的依據,作業 基礎成本制度改善了傳統成本平均分攤方法下,所造成的成本扭曲和成本相 互補貼之情況,可以提供較精準的成本資訊供管理者參考。本研究希望在財 務分析及管理方面,就如何有效應用 ABC 成本法於物業機電設施故障叫修 作業成本的分析上,提供機電設施維護服務產業在機動人力的直接成本與間 接成本計算及歸屬方面比較精確及詳細的成本計算模式。

1.2 研究問題與目的

研究問題與目的

研究問題與目的

研究問題與目的

本研究以個案辦公大樓機電設施故障叫修作業為對象,將叫修作業直接與 間接成本的部分,利用作業基礎成本制(ABC)來重新計算,希望能以較客觀 的成本分攤方式,計算在機電設施故障叫修作業服務過程中,所牽涉到各種相 關資源的成本。本研究之目的可歸納如下: 1. 提昇物業機電設施故障叫修作業服務成本預估之正確性:避免以往設施故 障叫修服務成本著重於直接成本的計算,忽略了間接成本分攤的重要 性。透過 ABC 法的觀念,探討間接成本對於機電設施故障叫修過程對維修 成本的影響。 2. 對個案機電設施故障叫修作業所需的資源與限制做適度的配置:使個案管 理者對個案直接與間接服務成本的影響因素有更多的瞭解,能夠做更適 當的資源配置。 3. 根據分析比較結果,提出應用「作業基礎成本制」估算間接成本之建議, 以供物業設施管理產業導入「作業基礎成本制」之參考。 4. 從 ABC 成本分析探討各設備類別及作業中心單項作業成本,提供需要 機動維修人力的案場在評估相關維護費用時的參考。 3Cooper, R., and R. S. Kaplan, 1992, “Activity-Based Systems : Measuring the costs of Resource

1.3 研究範圍

研究範圍

研究範圍

研究範圍及限制

及限制

及限制

及限制

本研究在進行的過程中,由於個案辦公大樓並未推行作業基礎成本制 度,且作業基礎成本制度只有機電駐點單位蒐集故障叫修作業的資料進行了 解中,對於資料的定義並不完整,研究者需重新調整及修正作業的定義,所 以在資料之來源方面有相當的限制。 因研究時間的限制,因此以取得個案辦公大樓的設施管理模組的資料 庫,時間自 97 年 7 月 1 日至 98 年 6 月 30 日止的機電設施故障叫修的資料 為樣本。 個案機電設施工作服務範圍及規範包含: 1. 機電設備之預防性維護時程安排。 2. 機電設備安裝廠商之管理。 3. 簡易機電設備之日常維修。 4. 相關報表之製作及維護。 5. 機電設備管理。 6. 相關管理人之登記及公部門相關事項處理。 7. 承租戶設備點交及機電類設計圖審閱。 8. 簡易故障排除及重大故障之叫修。 9. 機電設備耗材之管理維護。 10.機電設備相關預算編列及執行等。1.4 研究方法

研究方法

研究方法

研究方法

本研究主要是以個案辦公大樓物業機電設施故障叫修服務作業成本為主 要範疇,透過資料蒐集及歸納以分析各流程(如圖1-2所示),以下簡要說明 研究的流程: 1. 確立研究動機及目的 2. 界定研究範圍及限制,設計研究架構,規劃流程步驟 3. 文獻回顧 蒐集機電設施故障叫修及設施故障叫修資訊化相關文獻,蒐集作業基礎(1) Cooper(1990)4 的 ABC 設計步驟: 1. 將企業營運各種活動彙集為作業:如果將企業營運的每項動作 都指定一個成本動因,則在處理與成本兩項考量之下將不可 行,因此必須把類似或相關的動作歸類成一項作業。 2. 報導各項作業成本:作業確認後,將各作業耗用的資源分別歸 入,並報導其成本。 3. 確認作業中心:作業中心是指彼此分離的作業,做為資源的歸 屬點,有助於控制和管理作業。 4. 選擇第一階段成本動因:將資源歸屬到各作業中心,而資源歸 屬到作業中心的方法包括直接歸入、估計與武斷分攤。 5. 選擇第二階段成本動因:將作業中心的成本分攤到產品,每一 作業中心使用一個成本動因,而選擇適當的成本動因包含關聯 程度、衡量成本與行為影響三項重要因素。 (2) 吳安妮(1997)5 的ABC設計步驟: 1. 確認資源:相關部門或單位,將資源歸類為 5 大類,包含人事 費、場地費、折攤費、事務費、其他等。 2. 確認作業中心:將分行的作業中心分成 11 類,而每一作業中 心之下有其作業數目。 3. 確認資源動因:當確認資源及作業中心後,即須確認資源分攤 到作業中心之資源動因為何? 4. 確認各作業中心知相關作業項目:例如分行有 11 個作業中心, 共 156 個作業項目。 5. 確認各項作業之作業流程及細目作業:分行在成本效益衡量 下,認為應對各作業中心下之作業項目再加以分析其作業流程 且細分其作業項目,俾達資源歸納至「成本標的」的目的。 6. 確認各細目作業之作業動因。 7. 產生各種 ABC 管理性報表:包含各項作業成本分析、資源耗 用表、ABC 預算表、各種費用分攤明細表、各項作業之產能分 析表、顧客別利潤貢獻分析表、產品別利潤分析表、品牌別及 產品別當月績效評估分析表, 4

Cooper R., 1990, “Cost Classification in Unit-Based and Activity-Based” Manufacturing Cost System, Journal of Cost Management, Vol.4, No.3.

5

吳安妮,1997,由中信銀的企業改造解析ABC在台灣金融業之應用,會計研究月刊,144 期,1997.11,P15-31

5. 個案 ABC 成本分攤計算

根據個案 ABC 成本分攤模式,套入實際數據分析,利用分攤架構決定 之資源動因及作業動因分攤相關費用,以利後續比較及分析。

6. 結論與建議

1.5 研究架構

研究架構

研究架構

研究架構

本研究主要以個案之駐點服務成本為主要範疇,透過物業管理資訊系統 故障叫修作業資訊的搜集,探討及分析各細部流程之計算模式研究流程。研 究架構共分為五章,各章之內容簡介說明如下: 第一章:緒論 包括研究背景與動機、研究問題與目的、研究範圍及限制、研究方 法、研究架構等。 第二章:文獻回顧 設施管理之定義及發展,維修管理資訊化文獻,作業基礎成本制度 沿革與內容,作業基礎成本制國內相關論文等。 第三章:建構作業基礎成本制分攤模式 設施故障叫修服務流程探討,物業機電設施故障叫修 ABC 建構步 驟。 第四章:案例研究與分析 個案辦公大樓介紹,故障叫修資料蒐集與分析,ABC 成本計算、ABC 成本分析與傳統成本比較、從 ABC 成本分析探討各設備類別及作 業中心單項作業成本等。 第五章:結論與建議 研究結論與後續研究之建議。第二章

第二章

第二章

第二章 文獻回顧

文獻回顧

文獻回顧

文獻回顧

由於作業基礎成本制度(Activity Based Cost, ABC)乃高度依賴資訊化的分析 方式,因此本章從設施管理之定義及發展,探討物業機電設施故障叫修作業及資 訊化之發展、應用及文獻紀錄,以及作業基礎成本制度沿革與內容,作業基礎成 本制國內相關論文等。

2.1 設施管理之定義及發展歷史

設施管理之定義及發展歷史

設施管理之定義及發展歷史

設施管理之定義及發展歷史

設施管理的概念在更早之前就被廣泛地運用在許多大型設施的運作,最 主要的操作對象包含:軍方(military)、政府(government)以及北美洲部 分的大學校園高層官員(North American college campus officials),早期通常 被稱做「post engineering(後工程學)」、「public works(公眾事務)」或是「plant administration(機器設備經營管理)」等名稱;而在私部門,一般的商業經營 者與開發者則賦予其不同名詞代稱,例如「property management(物業管理)」 或是「managing properties for a profit(營利性的物業管理活動)」。針對「設施管理」(Facility Management)之定義,參考國際設施管理協

會(International Facilities Management Association, IFMA)(2001)6

對於設施 管理之定義:「設施是為了某種目的而建造、安裝或設置之物品。設施管理 則是結合商業行政、建築學、行為學及工程科學的知識與原則,使設施內人 員、組織與實質的工作場所相互協調。」對於建築設施管理所涵蓋可辨識的 功能(Identifiable FM Functions )並區分成三類:第一類為維護/ 營運管理 (Maintenance/Operation Management)包含監測及記錄,保養及維修,空間 管理等第二類為資產管理(Property Management)包含建築管理,租售管理, 工共關係管理等。第三類為服務(Services)包含客戶服務計畫,倉儲管理,影 印列表管理,火災防護,保全服務等。

David G. Cotts Michael Lee, (1992)7 The Facility Management Handbook」 一書中對於設施管理的闡述,將設施管理的功能意涵分做下列十四項:

1. 組織管理(Management of the Organization):包含規劃、組織、人力派 遣、指揮、控制、評估等功能元素。

4. 空間規劃、配置管理(Space Planning, Allocation and Management):包 含空間配置、目錄編列、預測、管理。

5. 建築/工程規劃與設計(Architectural/Engineering Planning and Design): 包含建築物計劃、建築設計、工程主要系統設計、建築前期管理、災害 救援規劃、文件設計、交通工程等。

6. 工 作 環 境 規 劃 、 配 置 、 管 理 ( Workplace Planning, Allocation, and Management):包含工作環境規劃、設計、設備規格計劃、室內計劃、 估價、建築前期維護、技術方案管理。

7. 預 算 、 會 計 與 經 濟 評 估 ( Budgeting, Accounting, and Economic Justification):包含2-3 年方案規劃、工作計劃準備、2-3 年的預算模 式(管理、資本、運作維護、費用回收)、經濟評價、財務預測、預算 規劃與執行。

8. 不動產處置(Real Estate Acquisition and Disposal):包含地點選擇與取 得、建築物的購置、租賃、不動產的處置。

9. 建築物企劃管理(Construction Project Management):包含企劃管理、 建築管理、購置管理、建築前期的準備階段。

10. 變更、更新與工作環境設備管理(Alteration, Renovation, and Workplace Installation):包含:變更管理、更新管理、設備裝置管理、資訊設備 裝置、聲音裝置管理、室內裝備的提供、配備之執行、位置之搬遷等。 11. 運作、維護與修繕(Operation, Maintenance, and Repair):包含建築物

外部管理維護(屋頂、外觀、窗戶等系統)、預防性的管理維護、故障 之排除、循環型的維護、基地維護、道路維護、保管維護、病蟲害與老 鼠的防制、廢棄物處理、危險廢棄物的管理、能源管理、財產清單、管 理維護方案、修繕方案、污染防制補強、災害救援、服務購置(運作、 管理維護、修繕)。 12. 電 信 、 數 據 、 電 報 與 網 路 通 訊 管 理 ( Telecommunication, Data communication, Wire, and Network Management):包含操作、管理維護、 中央聲控操作、資料系統的重新裝配、網路管理等。

13. 保安與生命安全管理(Security and Life-Safety Management):包含實 際操作、犯罪調查。

14. 一般服務管理(General Administrative Services):包含飲食服務、複印 服務、郵件與信息管理、交通與運輸工具之管理維護、資產處置、遷徙 服務、健康服務、托兒服務等。

D. Ting (2001)8提出了維修管理系統的發展史,在 30 年代到 40 年代的設 備設計簡單,所需技術為清潔、潤滑及日常檢修等簡單的技術。而後的 50 年代到 70 年代,演變成為機器化程度高的設備,設備數量多,所需使用技 術為定期大修、使用工作計畫及控制系統。到了 80 年代至未來的 2010 年, 已成為複雜性高、價值性昂貴的設備,而使用的技術如故障模式和影響分 析、可靠性和維修性設計、狀態監測、危害分析、專家系統、技術的多重化 及合作等。而設備維護系統的發展,依時間性、資源使用的多寡、範圍,更 有著不同的複雜程度,「如圖 2-1 所示」。 圖 2-1、維修管理發展史 資料來源:D. Ting, 2001。(本研究整理) 在國內建築物維護的研究中,楊天鐸(2003)9 對於設施維護管理定義: 為利用適當之軟硬體工作、方法等使得建築物及其內部設施透過經濟的維護

徐春福(2003)10 建築設備維護費用在維護總費用支出中約佔15%,所佔比 例雖不如人事經費支出那樣龐大,但對於管理維護工作卻同樣佔有重要的影 響。建築設備維護費用支出包含電梯設備維護保養、消防設備維護保養、發 電機設備維護保養及水電設備維護保養等支出項目,而上述各項維護保養費 用支出同時受主觀因素及客觀因素影響:在主觀因素影響方面,由於建築設 備的維護保養方式,受管理委員會決定採行之管理方式不同,如電梯設備的 全責、半責、勞務、保養或水電設備的集中維護或分項維護之不同,所須支 出的經費便有所差異。在客觀因素影響方面,由於建築設備為符合法規要 求,對於建築規模愈大的建築物,其建築設備數量便越多且愈複雜,而建築 設備維護經費便相對的增加,故建築設備維護經費支出某方面也受客觀因素 影響。 蕭樂同(2004)11 國軍營區各類設施之建構目的,係以有效支援戰備任 務、確保國家安全為著眼,為提供各級部隊之完成訓練整備、蓄養戰力 之重要處所,營區設施維護工作可視為國防總體建設的基礎,同時亦為 政府公有設施建設的一環。國軍營區設施之範疇含括廣泛,諸如營舍、 廠房、醫院、庫房、機場、軍港碼頭、各式陣地、掩體,營區內水、電、 道路、水溝、圍牆、消防設備、空調系統、通訊系統、警監系統及訓練 設施等,須長期維護妥善堪用。藉由計畫、組織、指揮、協調和控制等手 段,對各項人力、財力、物力資源加以有效運用,並透過建置完整「營區維 護管理計畫」、「維護管理手冊或準則」,建立「督導考評制度」,希望藉 落實「計畫、執行、考核」行政三聯制來強化管理機制、活絡管理活動。 經濟部工業局(2006)12 良好的設備維護保養機制可以確保工廠高效率生 產運作,隨著設備維護觀念的進步,傳統的定期保養維護制度已改為預知保 養制度,預先檢測並診斷設備之潛在故障因素,有計劃、有目的地進行維護 工作,不僅降低設備檢修費用,減少設備過度維護衍生問題,更可避免因設 備非預期性失效造成的生產中斷及損失。電氣設備失效預防診斷依靠有效監 測方法,早期發現設備的異常現象,進行計劃性的修護,確保設備安全運轉, 臨廠輔導時為應用查核表、失效模式影響分析、斷電下實施測試,和在不斷 電的狀態下利用電力監測儀表,進行電力設備運作狀態檢測,並依受測設備 的功能及構造特性解讀設備的危害風險,判斷設備是否異常、異常位置與原 因及可能的危害程度,提供改善建議,建立工廠電氣設備失效分析模式。 10 徐春福,2003,公寓大廈共用部份機電設備維護費用支出之研究-以台中市為例,中華大學 科技管理研究所碩士論文 11 蕭樂同,2004,營區設施維護管理策略之研究,國立中央大學土木工程研究所碩士論文 12 經濟部工業局(2006) 電氣設備失效預防技術手冊,經濟部工業局, 財團法人工業技術研究 院,2006 年 5 月

2.2 維修管理資訊化文獻

維修管理資訊化文獻

維修管理資訊化文獻

維修管理資訊化文獻

廣 義 的 物 業 管 理 資 訊 系 統 最 早 起 源 於 工 廠 的 電 腦 化 設 施 設 備 維 修 管 理 系 統 。 H.A.Tombari (1982)13

提 出 了 設 計 維 修 管 理 ( maintenance management)的概念,維修管理系統的設計應包含十三項要素,分別是:存 貨 ( inventory) 、 維 修 標 準 ( maintenance standard ) 、 工 作 分 類 ( work classification)、數值報表(numerical identification for reporting )、工作產 生(work generation)、工作接收(work reception)、工作輸入控制(work input control)、計劃與評估(planning and estimating)、工作授權(job authorization)、 物料協調(material coordination)、工作站排程(shop scheduling)、報表(reports) 及評估(evaluation)等幾個要項,並且也針對提出之要項加以說明,如表2-1 所示。 表2-1 維修計劃規劃與控制的要素 要 素 功 能 1. 存貨(Inventory) 2. 維修標準(Maintenance Standards) 此二要素為維護管理基礎,其 提供的資訊包括什麼應該維 護及依照工廠特性有效的執 行维修工作。 3. 工作分類(Work Classification)

4. 數值報表(Numerical Identification for Reporting)

此二要素為掌握工作及文件 和工作完成後控制

5. 工作產生(Worker Generation) 6. 工作接收(Worker Reception)

7. 工作輸入控制(Worker Input Control) 8. 計劃和估計(Planning and Estimating) 9. 工作授權(Job Authorization) 這些要素的功能為控制所有 的程序步驟,除此之外亦直接 支援工作的绩效。 10. 物料協調(Material Coordination) 11. 工作站排程(Shop Scheduling) 控制整個工作流程的工作優 先順序與績效。 12. 報表(Reports) 13. 評估(Evaluation) 能協助評判與訂定決策並做 出正確的改善動作。 資料來源:Tombari (1982) (本研究整理)

information)基本三個輸入,在經由CMMS 的處理後可對工作訂單(work orders)、採購訂單(purchasing orders)、資料分析(data analysis)、預防 保養工作(preventive maintenance tasks)、設備歷史(equipment history)及 員工排程(labor schedules)等做最佳的安排與掌控。

N. Nagarur等(1999)15曾描述維修管理系統的實體架構圖。分成維修背景 (maintenance context)、維修軟體(maintenance software)與維修核心 (maintenance core)。維修背景是維修管理系統的環境,能夠分成支援製造 系統(manufacturing system)與外部因子(external)兩部分,製造系統特性 包括製造系統型態、生產型態與製造原理;而外部因子包括政府、財務、競 爭者、供應商與員工技能型態。維修軟體可提供有效的工具與資訊,以利訂 出更佳的決策。維修核心是有關維修管理者的功能,如設定政策與目標、決 定維修計劃、組織與預算、控制維修部門、供應維修資源與人力、輔助長期 維修計劃與每日的操作等。 李家祥(2000)16 針對產業設備建置遠距診斷維修系統平台,透過網際 網路技術、案例式推論技術、JAVA技術及物件關聯式資料庫,建立一 套遠距診斷維修系統,以期縮短設備維修與故障排除的時間,提高設備 性能的可靠度。 王 振 平 (2000)17 電 腦 化 維 修 管 理 系 統 ( Computerized Maintenance Management System ,CMMS),是將管理工廠內有關設備維修與保養等作業 的行為予以電腦化。從建立每一個設備的基本資料開始,到設備例行性的點 檢以及定期的檢測規劃,工單、備品領用流程的管制,乃至設備之備品、物 料、使用工具等的採購與驗收,都以電腦軟體作詳細的規劃與管控。維修保 養管理作業,包括設備基本資料管理、工單產生與流程管控、例行維護保養 排程管控、備品需求與採購流程管控、預算與成本管控及預防保養作業規劃 等項目。 簡 輝 彥 (2002)18 提 出完 整 之 CMMS系 統功 能 並 探 討其 與製 造 執 行 系 統(MES)整合之方式,並對CMMS 的功能分為人員、設備、存貨、 報告、金融、相關廠商、控制及工作等八大模組,「如圖2-7 所示」。 同時指出設備維修作業管理乃是工廠營運不可或缺的學問,現今以自動 化為前提下,為求效率,許多工作與資訊管理皆由電腦來代替人工完 成,維修作業管理亦然。工廠的維修作業管理並不是單就設備之狀態資 15

N. Nagarur, J. Keawplang and D. Batanov, “Methodology for Developing Maintenance Management System Using Object Orientation,” Human Factors and Ergonomics in Manufacturing, Vol. 9 (1), 1999, pp.27-47。 16 李家祥,2000,遠距診斷維修系統平台建置,國立台北科技大學機電整合研究所碩士論文 17 王振平,2000,電腦化維修管理系統,工研院工安衛中心,ITIS 產業資訊網,2000 年 12 月 18 簡輝彥,2002,設備資訊及維護管理系統之功能探討與設計。國立台北科技大學生產系統 工程與管理研究所碩士論文

訊做追蹤與管理而已,還包括對維修人力資源平衡、維修相關作業的管 理、維修用料庫存的管理、維修用料供應需求狀況的調整、設備預防保 養等工作做一通盤之決策與管理。 圖2-2、電腦化維護管理系統八大模組 資料來源:簡輝彥、陳凱瀛,2002。 邱德生(2003)19 建構設備管理資訊系統資料倉儲,建構自動化連線 資料收集與設備資訊管理系統的導入,管理者透過自動化生產設備所回 饋的資訊 ,可即時得知目前 的生產狀況及生 產資訊,並回存 至資料庫 中,且透 過相關的統計資料 及報表內容,即 可針對相關問題 在短時間 內,根據現場機台所回饋的資訊加以調整或故障排除,如此既能減少人 為介入所產生之錯誤資料,亦可提高生產資訊的一致性及可靠度。 . 財團法 人中華顧問工程 司 (2003)20 臺北市政 府工務局臺北市 工料分 析手冊,除修改編定工料數量外,需參照公共工程委員會『公共工程施 工綱要規範』、『公共工程細目碼』及各項公告資料,以進行本次修編

工程機關之規範內容,修編或新撰,再經由共識決之程序完成。 劉京翰(2004)21 從建築物生命週期觀念導入物業管理系統,透過專家 訪談及問卷調查之協助,研擬出物業管理系統未來之發展策略,並建立 「導入建築物生命週期觀念之物業管理系統」。涂鶴齡(2007)22 設施管 理參與的最佳時機是在建築物設計規劃之初,而業主與管理公司在建築 營運成本上的認知有較大的差異。當管理公司替換時,由於設施設備原 始資料未完整保留,以及管理流程隨著管理公司的替換而更迭,造成設 施管理效益降低。由研究結果瞭解建築物設施管理應確保建築物本體之 設施管理作業流程,而非依存於各管理公司流程,以免造成管理公司更 替所產生的管理作業落差。將智慧辦公建築之設施管理維護分為「前期 規劃」、「使用管理維護」、「建築設備維護管理」、「長期修繕」等 四大向度。 陳聖文(2007)23 於「捷運系統設備設施管理系統」之採購效益評估內容報 告提出,本案建置的設備設施管理系統係將臺北捷運已營運的高運量(含淡 水線、南港線、板橋線、新店線、中和線、小南門線、新北投線),中運量(木 柵線)捷運路網內所有場站,機廠的十類設施設備(計有土建、AFC、電梯/ 電扶梯、水電消防四類設施,通訊、號誌、供電、軌道、車輛、環控六類設 備,以下簡稱中,高運量十類設備設施)及相關管理系統,以既有系統架構, 捷運地形圖與電子資料圖書館為發展基石,運用電子地圖、資料庫處理、管 理軟體開發、系統整合等資訊技術,建構符合中、高運量十類設備設施維修 管理特性需求的設備設施管理系統,建置內容包含報修系統,維修管理資訊 系統,手持檢測系統,地理資訊系統,入口網站及關聯介面系統,以提供以 圖查文,以文查圖,單一操作平台等功能。藉由本系統的開發建置及維護以 確保系統正常運作,減少系統故障率,提高系統穩定度,進而提昇服務品質。 自系統上線執行至今,工單結案率均在95%以上。(1)年度處理的故障檢修工 單數約為113,495份,以上述改善故障檢修的作業流程,估算可節省相關作 業約0.5小時,共可節省人工作業時間56,747.5小時(=113,495份*0.5小時);以 每1人工時為207元計算,節省費用約為1,175萬元(=56,747.5小時* 207元)。 完成下列目標:1.提供本公司運務及維修人員整合性的單一設備管理系統平 台,提昇捷運維修作業及管理效率,提供旅客安全、可靠及高品質的運輸服 務。2.導入維修作業電子化流程,將捷運設備設施的維修作業表單化、程序 21 劉京翰,2004,導入建築物生命週期觀念之物業管理系統,國立中央大學營建管理研究所 碩士論文 22 涂鶴齡,2007,智慧辦公建築設施管理機制之研究,中國文化大學建築及都市計畫研究所, 碩士論文 23 陳聖文,2007,捷運系統設備設施管理系統,臺北大眾捷運股份有限公司,政府電子採購 網,非重大採購事件之巨額採購效益評估清單,案號:PX932002 http://web1.gp.gov.tw/ gpis-mbr/pcc/gpis_k05mbr2?idstr=3.79.62&cno = PX932002 &seq=02,2010 年 4 月

化,並將維修作業相關資料透過系統自動運算分析,提供捷運營運管理重要 資訊。3.藉由地理資訊系統特有的空間資料特性及分析能力,並整合連結即 時影像監視設備運轉及車站旅客人潮動態實況,提昇捷運設備設施的管理效 率。4.每日服務的使用者已達1,600人次以上,並隨著未來捷運路網及車站擴 增,使用人數應可再次攀升,提升本系統的服務人次及發揮本系統預期使用 功效。 林宗嵩等(2008)24 提出物業環境管理資訊系統有關叫修維護管理部份,討 論範圍包含:叫修維護管理,委外報修管理,統計報表,相關延伸程式如: 設施相關設定、客戶報價單、請購作業、採購作業、進料/領料、付款作業 等相關管理流程。叫修維護管理技術關聯圖如圖2-8所示。設施故障叫修資 訊化之目的乃希望透過叫修流程及管理數位化的導引,進行設施故障分類、 維修技術分級,維修用料請購、採購流程,物品編碼原則,架構虛擬倉庫模 組等實務執行之資訊蒐集、累積、分析及線上提供維修技術解決方案等過 程,發展設施故障叫修資訊管理標準作業流程。 圖 2-3:叫修維護管理技術關聯圖 資料來源:林宗嵩等(2008)

2.3 作業基礎成本制度沿革與內容

作業基礎成本制度沿革與內容

作業基礎成本制度沿革與內容

作業基礎成本制度沿革與內容

作業基礎成本制度之觀念,可以追溯至兩個不同的來源。一為1960年代 初期,美國奇異電器公司(GE)為有效管理逐漸增加的間接成本,尋求較佳的 成本資訊,故組織一組成員,對公司的營運過程加以分析,將營運過程劃分 為不同的作業(activity),並且對各項作業成本加以分析,這是作業基礎成本 制度(Activity-Based Costing system,簡稱ABC system)雛型的最早來源。二為 1970年代及1980年代初期,美國著名管理會計學者Turney、Cooper、Kaplan 等人,相繼提出作業基礎成本的觀念。經過許多學者陸續發表相關文章及研 究,及隨著經營競爭環境的改變,電腦硬體設備效能大幅提升價格卻不斷下 修電腦軟體開發技術及工具的進步以及企業顧客需求的變化等外在因素 下,作業基礎成本制度的內容愈顯完備。表2-2整理各學者對於ABC的說明。

表2-2 ABC說明彙整表

作者 說明

Cooper &

Kaplan(1988)

ABC是指根據企業支出與獲利情況的一張作業基礎經濟 地圖(activity-based economic map),地圖繪製的方法顯 現出企業現有與預估的作業及營運流程成本,引領企業 個別產品、服務、顧客與營業單位的成本與獲利情形。 Brimson(1991) ABC是一種成本管理的制度,將組織分解成許多作業, 每個作業描述企業在做什麼,而作業的主要功能是將企 業的資源轉換成產出。ABC可以確認組織中所執行的各 項作業,並決定每個作業的成本與績效。 Collins(1991) ABC說明產品是由各種作業所產生的結果,而作業的成 本應該被歸屬至與這些作業相關的產品身上。 O’Guin(1991) ABC根據產品或顧客所耗用之資源而將企業的成本歸 屬。ABC可以找出各項作業所耗用的成本,之後將這些 作業成本歸屬至相關的產品或顧客上,所以企業的產品 成本即包括了各相關作業的成本。 Turney(1991) ABC是一種用來衡量作業與成本標的之方法。依據作業 使用的資源,將成本分攤至作業,再依成本標的所使用 的作業,將作業成本分攤至成本標的。ABC 的成本動因 與作業之間有其因果關係。 Hicks(1992) ABC制度認為產品係由組織執行各種作業而來,而這些 作業引起組織各種成本的發生。

Ernest & Becker (1996) ABC是一種方法論,可以衡量成本、作業績效、資源和 成本標的;資源分派到作業,作業分派到成本標的使用 或相關的作業消耗,作業基礎成本可確認出作業與成本 動因的因果關係。 Miller (1996) ABC是一種方法論,用來衡量作業、資源和成本標的之 作業和績效,而其方法乃將資源歸屬至作業,再由作業 歸屬至成本標的,而其歸屬乃以具有因果關係之成本動 因為基礎。 Cooper & 編纂作業字典,決定企業內每個作業項目的支出,界定 企業的產品、服務與顧客,選擇能連結作業成本與產品、

表2-2 ABC說明彙整表(續) 作者 說明 Joyce (1999) ABC為一種成本模式,可確認組織中的成本庫、作業中 心、和分配成本到產品和服務(成本動因),其基礎在產品 或服務流程執行中的作業的數目;也是一個預算和分析 過程,可評估製造費用和營業費用,並連結到客戶、服 務、產品及訂單之成本,管理者可查看產品或服務的利 潤或損失。 Cokins(1999) ABC被認為是一種數學方法,用來重新分配資源成本至 作業,之後再將作業成本歸屬到組織各種成本標的上(例 如:產品、服務、顧客),ABC的目的主要是用於獲利 性分析。 David Ben-Arieh, Li Qian(2003) 利用ABC制度來進行機械零件研發部門之成本分攤。進 而達到研發成本之規劃與控制。並藉由流程塑模工具 IDEF0來進行研發流程之分析,有助於對於整體作業的瞭 解。進而提升成本分析之準確度。 資料來源:本研究整理。 ABC 發展至今已將近五十年,並發展至第四代,不論是學術或實務上已 有相當多例子,但物業管理服務業鮮少研究或實務範例。以下簡介其內容: 一、第一代作業基礎成本制度-單構面模型 由Cooper(1987)25 所提出之作業基礎成本制度中兩階段分析程序,可 以說明成本、作業和成本動因間之關係,其主要的觀念是,在第一階段 將所耗的資源分攤到各個以生產產品或提供服務的作業上,匯集成作業 成本庫,第二階段再將作業成本依作業發生的原因即成本動因(Cost Driver)分攤至產品或服務上,亦即成本標的(Cost Object)上,如圖2-4所 示: 25

Cooper, R., 1987, “The Two Stage Procedure in Cost Accounting: Part One,” Journal of Cost Management, Vol. 1, No. 2

圖2-4 作業基礎成本制度之兩階段分攤程序 資料來源:Cooper(1987)

二、第二代作業基礎成本制度-雙構面模型

Turney & Raffish(1991)26提出 CAM-I(Consortium for Advanced Manufacturing-International)二維架構的 ABC 模式(圖 2-5),包括成本 歸屬觀點與程序觀點。成本歸屬觀點包含資源、作業、資源動因、作業 中心、作業成本池、成本要素、作業動因以及成本標的項目,此觀點指 出成本標的造成對作業的需求,而作業消耗企業的資源,因此先將企業 各項資源成本歸屬至各作業,再依成本標的對作業之需求而將作業的成 本歸屬至成本標的上(圖 2-6);而程序觀點則包含成本動因與績效衡量 兩項,此觀點提供作業執行之相關資訊,包括那些因素影響作業的執 行,以及作業執行的績效。有關成本歸屬觀點與程序觀點之組成份子定 義如下:1.資源(Resource):執行作業所耗用的經濟要素。2.作業 (Activity):組織內所執行的工作單位。3.資源動因(Resource driver): 連結資源與作業,將資源成本從總帳歸屬至作業中。4.作業中心(Activity center):以功能別或程序別,報導組織中相關作業之資訊。5.作業成本 池(Activity cost pool):由資源歸屬至作業的所有成本,所有成本要素 之總和為該項作業的成本。6.成本要素(Cost element):由資源項目歸 屬至作業的成本,為作業成本池之一部分。7.作業動因(Activity driver): 將作業成本歸屬至成本標的,其為成本標的對作業使用頻率與強度的衡 量。8.成本標的(Cost objective): 作業執行的原因,包含產品、服務、 顧客、專案與契約。9.成本動因(Cost Driver):影響作業成本變動的因 素 , 用 來 幫 助 決 定 作 業 的 工 作 量 與 所 需 的 投 入 。 10. 績 效 衡 量

圖2-5 CAM-I Cross之ABC模式 資料來源:Turney, 1991

圖2-6 成本歸屬觀點成本分攤流程 資料來源:Turney, 1991

第一代及第二代 ABC 制度,主要的目的在於調整公司內部具有附 加價值作業,並降低無附加價值作業的觀念,來提高作業的效益;比較 不重視產品所具有的附加價值。因此,比較不容易了解產品、服務,和 提高附加價值相關作業之間的關係。 三、第三代 ABC 制度 第三代ABC制度傾向在本身內部運作之餘,將公司當成一個個體去 評估,並考量外部因素的影響層面。導入價值鏈觀念則是另一個重點, 將企業個體於價值鏈中的需求作出考量,而把這些包含上下游的作業, 再 整 合 到 ABC機 制 中 , 產 品 、 服務 的 附 加 價 值 也因 此 完 整 的 提 昇 (Mecimore and Bell,1995)27。

所謂價值鏈係指公司在營運過程中,為增加產品、服務等附加價值 所需要的六項職能包含研究發展:各項與創新產品、服務或營運有關的 構想及測試。產品、服務或營運過程的設計。製造:對生產產品或提供 服務所需資源,作全面性協調整合。行銷:為吸引顧客購買產品或服務 所需的促銷活動。運送:將產品或服務運送至顧客指定地點的各項作 業。顧客服務:對顧客提供的各項服務。 . 四、第四代作業 ABC 制度 第四代ABC制度的目標,在涵蓋前三代制度的前提下,從事國際的 資訊整合,並輔以更多的管理模式,將其運用在企業乃至於未來的管理 決策(Mecimore and Bell,1995)。

王怡心(1995)28

指出第一代ABC制度的重點在分析產品成本;第二代 ABC制度主要計算製造成本和銷售成本;第三代ABC制度則是將延伸後 價值鏈之觀念運用在策略分析中;而第四代ABC制度則是整合企業內外 的整體整合作業活動。四代ABC制度的比較如表2-3所示。

表2-3 四代ABC制度的比較表 項目\時間 第一代 第二代 第三代 第四代 架構 成本中心 成本中心 公司個體 企業整體 作業 產品導向 營運過程導 向 公司導向 國際化導向 成本 製造 營運過程 製造&銷售 公司單位之 內部和外部 企業單位之 內部和外部 重點 產品成本 營運過程成 本 價值鏈成本 價值鏈成本 作業間關係 未連結 連結 連結 連結 成本動因 公司單位內 部 公司單位內 部 公司單位之 內部和外部 企業單位之 內部和外部 規劃 成本中心 成本中心 公司個體 企業整體 控制 成本中心 成本中心 公司個體 企業整體 成本分析 戰術性 戰術性 區域性策略 國際性策略 組織層次 產品 營運過程 公司個體 企業整體 資料來源:王怡心、蘇英慧、葉詩品(1995,P.76)

2.4 作業基礎成本制

作業基礎成本制

作業基礎成本制

作業基礎成本制國內相關論文

國內相關論文

國內相關論文

國內相關論文

茲整理國內各領域以ABC成本制為基礎的碩士論文,ABC國內碩士論文彙整 如表2-4。如郭玟君(2009)29 提出導入ABC作業成本制的相關公司,在整個導入規 劃及作業流程中,必須配合及執行的事項包含:做好基礎統計工作、促成公司內 各部門進行整體資訊系統之整合、整合公司及各部門適當的資源動因及作業動 因、完成建構自動化資訊系統。鐘福連(2007)30 探討ABC以產品、作業、資源耗 29 郭玟君,2009,作業基礎成本制於鋼筋製造商之應用,國立雲林科技大學營建工程系碩士 班,碩士論文 30 鐘福連,2007,建構以時間導向作業基礎成本制度之成本管理模式-以模具業為例,逢甲大 學經營管理碩士在職專班碩士論文用的關聯作為成本分攤的依據,其雖可改善傳統成本制度在成本分攤的扭曲現 象,但在執行上卻面臨到系統模式建置繁雜、日常維護不易、系統架構改變與資 料不易即時更新等問題。修正以Time Driven Activity Based Costing (TDABC)系統 化模式與現行企業資源規劃(Enterprise Reasource Planning, ERP)系統資訊整合議 題。呂耀元(2010)31 個案汽車旅館導入ABC制度,發現房型面積高者會造成傳統 成本高估於ABC成本;營業額高且房型面積低者會造成傳統成本低估於ABC;帝 王行宮房型不符合投資效益;面積低逾20坪房型較受歡迎業績更好;浪漫風格的 房型符合時尚男女的口味與潮流業績長紅。另外建議某些房型應合理的調整定 價,建構自動化系統,汽車旅館的投資以小坪數的效益佳,設計浪漫房型名稱有 助業績成長,提供汽車旅館業作為參考。

表2-4 ABC國內碩士論文彙整表 作者 年代 系所 領域 論文題目 鄭卉方 2000 農 產 運 銷 研究所 農產公司供 應鏈管理 決策理論在供應鏈管理之應用與 探討-以台北農產運銷公司為例 鄭智仁 2000 會 計 學 研 究所 成本制度 影響我國企業採用成本制度之因 素探討-以作業基礎成本制為例 李杏翠 2001 企 業 管 理 研究所 稅捐稽徵機 關 稅捐稽徵機關作業基礎成本制度 之設計與規劃---以A稅捐稽徵處 為例 謝馥安 2001 資 訊 管 理 研究所 軟體開發成 本 基於作業基礎成本制之軟體開發 成本研究 莊巧華 2001 資 訊 管 理 研究所 零售業行銷 成本 零售業行銷活動資訊化對行銷成 本影響之研究-以作業基礎成本 法觀點 吳秉澄 2002 土 木 工 程 研究所 工程間接成 本 工程間接成本問題探討 葉俊廷 2003 運 輸 科 技 與 管 理 研 究所 民用航空器 發動機維修 建構民用航空器發動機維修業作 業基礎成本制資訊系統 陳明達 2003 工 業 工 程 與 管 理 研 究所 規劃排程系 統整合 與先進規劃排程系統整合之作業 基礎成本分析 葉滿華 2004 工 業 管 理 研究所 光電公司研 發專案 研發專案導入作業基礎成本法之 研究-以LED光電公司為例 王潤昌 2004 會 計 與 資 訊 科 技 學 系 資訊整合專 案 ABC 的實施可行性分析 林勁廷 2005 工 業 工 程 與 經 營 資 訊研究所 鍛鑄業時間 導向規劃 時間導向作業基礎成本制度之規 劃與設計-以精密鍛鑄業為例 林仕健 2005 會 計 學 研 究所 國際快遞業 訂價決策 作業基礎成本制度在訂價決策中 的運用-以國際快遞業為例 牛日權 2005 經 營 管 理 研究所 軍機修護工 廠 作業基礎成本制度在軍機零附件 修護工廠的應用-修護工廠個案 分析

表2-4 ABC國內碩士論文彙整表(續) 作者 年代 系所 領域 論文題目 黃正銳 2006 管 理 研 究 所 銅箔基板成 本策略 作業基礎成本制應用於銅箔基板 產業分步成本之策略研究-以個 案公司為例 蔡慧玲 2006 管 理 研 究 所 法律訴訟案 成本分攤 應用作業基礎成本制於法律訴訟 案成本分攤模式之研究-以法律 事務所為例 葉正發 2007 管 理 研 究 所 電源供應器 產業分批成 本 作業基礎成本制應用於電源供應 器產業分批成本之策略研究(未 公開) 甘少玲 2007 資 訊 經 營 研究所 自製外包決 策 作業基礎成本制度於自製外包決 策運用之研究 鐘福連 2007 經 營 管 理 研究所 模具業時間 導向成本管 理 建構以時間導向作業基礎成本制 度之成本管理模式-以模具業為 例 郭玟君 2009 營 建 與 物 業 管 理 研 究所 鋼筋製造 作業基礎成本制於鋼筋製造商之 應用 呂耀元 2010 資 產 與 物 業 管 理 研 究所 汽車旅館 汽車旅館作業基礎成本制度之應 用研究-以M Motel 為例 資料來源:本研究整理

第三章

第三章

第三章

第三章 建構

建構

建構作業基礎成本制分攤模式

建構

作業基礎成本制分攤模式

作業基礎成本制分攤模式

作業基礎成本制分攤模式

本章從調整設施故障叫修服務流程開始,透過叫修流程的調整及配合電腦化 資訊蒐集的過程,參考學者對於ABC的設計及實施步驟,一步步建構物業機電設 施故障叫修作業基礎成本制分攤模式及方法。3.1 設施故障叫修服務流程

設施故障叫修服務流程

設施故障叫修服務流程

設施故障叫修服務流程探討

探討

探討

探討

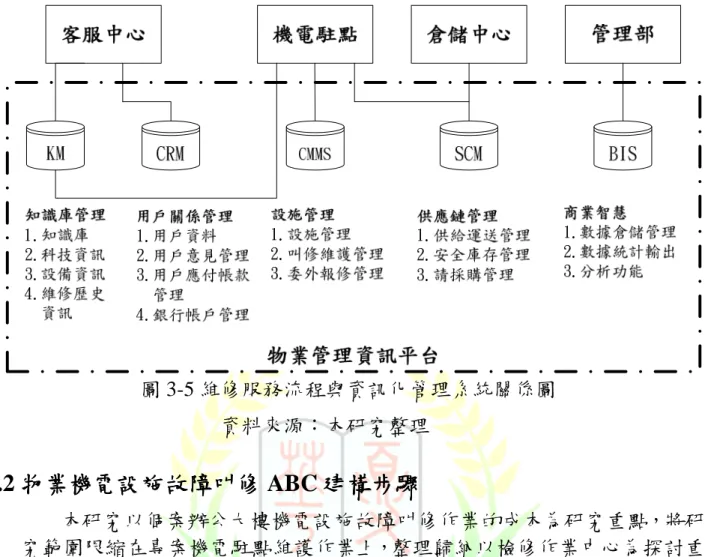

探討設施故障叫修作業,必須從機電設施設備營運管理界面著手。機電 設備系統營運管理包含一般管理業務、日常管理業務、定期管理業務、臨時 維護業務等作業,設施故障叫修作業則歸屬在臨時維護業務項目下,機電設 備系統營運管理如圖3-1所示,設施故障叫修服務流程圖如圖3-2 所示,從客 戶端故障叫修開始,到派遣工程人員到設備所在地檢測,辨識設備保固期, 辨識公私區域,維修費用報價,維修作業,完修作業,結案作業等等。 對於企業電子化 Malecki (2000)(何霖譯,民89)32 定義是透過企業內網 路、企業外網路、以及網際網路,將重要的企業系統與其供應商、經銷商、 客戶、內部員工及相關合作夥伴緊密結合的一種組織。企業藉由網際網路的 應用與協助,改造既有的經營型態與作業流程,進而強化企業的營運體質。 企業電子化可以協助提昇組織效率、速度、創新、以及創造新價值的一種新 方法。 在設施故障叫修作業資訊化實施前,一般故障叫修派工作業流程圖如圖 3-3所示,從客服中心接到客戶故障叫修作業開始,列印故障叫修工單,到機 電駐點接獲故障叫修工單,備妥人力機具與物料,依現況確認人力機具物料 需求表,完成修繕作業,再將故障工單轉送客服中心建檔,由客服中心執行 分析與比較,從設備故障叫修作業流程中可以明顯劃分出直接人力、間接人 力工作的分攤及成本歸屬。 資訊整合後派工作業流程如圖3-4,從客服中心接到客戶故障叫修作業開 始,客服人員進入ERP叫修作業工單,到機電駐點人員進入ERP確認人力機 具物料,修正人力機具物料需求,依現況備妥人力機具物料,完成修繕作業, 結案資料建檔,實際工時物料統計,再由客服中心進行比較與分析,提案修 正資料庫,調整系統安全存量。也就是採用ABC作業基礎成本分攤的基礎, 將專案性資源部份,包含主管派工、維修人接單、倉庫領料、現場維修作業、 維修完工登錄、原物料詢價作業。以及支援性資源包含客服中心故障叫修接 單、製作報修單、報修單轉機電駐點。行政組倉庫領料、原物料比價及議價、 原物料請採購作業、原物料驗收入庫、製作維修估驗單請款、寄發維修估驗 單、追蹤維修請款作業。管理部維修請款入帳作業、維修請款結案作業等作 業流程細分,作為成本分攤的依據以及費用計算的基礎。 . 32 Malecki (2000)何霖(譯),企業 e 化策略與原則,台北:大塊文化,民國 89 年同時在資訊整合過程中,將故障叫修作業流程修改及歸納包含用戶關係 管理(Customer Relationship Management:CRM),叫修維護管理(Computed Maintenance Management System:CMMS),供應鏈管理(Supply Chain Management:SCM),商業智慧(Business Intelligent System:BIS)等模組。維 修服務流程與資訊化管理系統關係如圖3-5。客服中心服務人員可以有效應用 知識庫管理模組(Knowledge Management:KM),用戶關係管理模組(CRM) 所提供的資訊,提供詳細的報修資訊給機電駐點人員,執行修繕作業;機電 駐點人員應用知識庫管理模組(KM),設施管理模組(Facility Management:FM) 就修繕過程取得系統完整的協助,提高修善品質及減少修繕中產生的誤判錯 誤;倉儲中心應用供應鏈管理模組(SCM)可提供完整備用設備、零件、耗材 資訊,完整管理倉庫備料作業,減少機電駐點人員待料時間;管理部應用商 業智慧模組(BI)整合及提供業主對專案相關維護報告及叫修統計資料的需 求。形成叫修過程完整的資訊管理流程,對於資訊整合、資料分析蒐集、資 料 的 正 確 性 及 即 時 性 , 提 供 較 佳 的 效 益 。 .

機電設備系統營運管理

一般管理 日常管理 定期保養 緊急維護 使用 管理計畫 保存圖說 手冊記錄 維持設備 環境整潔 設備 運轉檢視 保障 設備安全 定期檢查 定期 維護保養 設備 耗能監控 緊急 故障排除 缺失診斷 修繕更新 定期報告 圖3-1 機電設備系統營運管理 資料來源:本研究整理圖 3-2 設施故障叫修服務流程圖 資料來源:本研究整理

組織 流程 機電駐點 客服中心 管理部 業主 庫存物料 管理 物管 事業部 列印故障叫 修工單 接獲故障叫 修工單 接獲 物料需求 表 接獲 人力機具 需求表 掌控 人力機具物 料需求及進 度表 依現狀況確 認人力機具 物料需求表 提出修正人 力機物料需 求表 庫存調 查 人力機 具調查 人力機具 準備完成 物料 採購作業 核示 執行工作 建檔追蹤 實際工時物 料統計 修正資料庫 核示 提案修正 資料庫 降低 安全存量 不足 完成備料 追蹤 人力機具物 料需求及進 度表 YES NO 機電設施故 障叫修 結案 比較 分析

組織 流程 資訊模組 客服中心 機電駐點 管理部 庫存物料 管理 專案 經理人 接獲ERP 物料需求 接獲ERP 人力機具 需求 掌控 人力機具 物料需求 及進度表 進ERP 確認人力機 具物料 修正人力機 具物料需求 倉儲備料 人力機具 調整 人力機具 準備完成 物料 採購作業 核示 執行工作 建檔追蹤 實際工時物 料統計 修正資料庫 核示 提案修正 資料庫 調整系統 安全存量 再提修正資料 不足 完成備料 追蹤 人力機具物 料需求進度 YES NO 機電設施故 障叫修 結案 ERP叫修 作業工單 比較 分析 修正資料庫 用戶關係 CRM 叫修維護 管理 CMMS 供應鏈 管理 SCM 商業智慧 BIS 圖 3-4 資訊整合後派工作業流程圖 資料來源:本研究整理

圖 3-5 維修服務流程與資訊化管理系統關係圖 資料來源:本研究整理