產權、分稅制與地方政府行為

--中國大陸「土地財政」之分析

曹海濤

(亞洲大學國際企業學系助理教授)摘

要

本文分析中國大陸「土地財政」的起因與影響。兩種制度安排與 土地財政興起有關:一是土地產權制度,二是分稅制改革。首先,現 行土地產權制度賦予地方政府對土地的實質控制權,使地方政府可以 低成本徵收與變更土地;其次,分稅制改革將城市土地收入和相關的 營業稅劃歸地方管理。準此,地方政府一方面低價轉讓工業用地,以 獲得增值稅和企業所得稅;另一方面又藉由對城市土地的壟斷地位, 汲取商住用地的高額溢價和相關稅收。 關鍵詞:中國大陸、土地財政、地方政府、產權制度、分稅制改革壹、前言

「土地財政」是指近年來中國大陸的地方政府為追求財政收益, 所表現出的一種行為模式。利用現存制度安排和政策工具,地方政府 操控土地供需而獲取大量稅費。這些收入一般包括三類:與土地相關 的正式稅收,包括耕地占用稅、以低地價招商引資後所獲之企業所得 稅、城市擴張與房地產開發帶來之營業稅、建築稅、土地增值稅;與 土地有關的非稅收入,包括賣地收入(或謂土地出讓金)、土地租金、新增建設用地有償使用費等;向銀行取得之土地抵押貸款。土地 財政的興起,推動了中國大陸經濟持續高成長和快速的城市化進程, 也引發失地農民抗爭、房地產價格飆漲與經濟結構失衡等眾多社會經 濟問題。 地方政府何以能操縱土地以獲得相關收益呢?土地財政背後的誘 因機制和制度基礎是什麼?現存文獻由土地產權、財政體制和政治治 理機制等三個角度分析這一議題。例如,有研究指出政府對農地徵收 的國家壟斷和土地變更的政府管制,是地方政府以地生財的主要原 因。1也有論者認為分稅制改革造成地方政府財政收支失衡,使地方財 政壓力激增,最終導致土地財政興起。2另有論者強調政治動機的作 用,認為中國大陸基於經濟績效為考核準繩的政治治理機制,促使地 方政府(官員)在升遷競爭時注重易度量的經濟指標,導致大規模城 市化和基礎設施建設投資。3 現存文獻加深了吾人對土地財政議題的認知。然而,一個全面深 中國土地問題課題組,〈城市化背景下土地產權制度的實施和保護〉,《天 則 經 濟 研 究 所 工 作 報 告 》,2007 年 7 月 15 日 , 頁 7,《 天 則 經 濟 研 究 所》,<http://www.unirule.org.cn/xiazai/200711/35.pdf>;Xun Li, Xianxing

Xu, & Zhigang Li, “Land Property Rights and Urbanization in China,”

China Review, Vol. 10, No. 1, April 2010, p. 11。

陳志勇、陳莉莉,〈財政體制與地方政府財政行為探討--基於治理「土地 財政」的視角〉,《中南財經政法大學學報》(武漢),2009 年第 2 期, 2009年 4 月,頁 42;盧洪友、袁光平、陳思霞、盧盛峰,〈土地財政根源: 「競爭衝動」還是「無奈之舉」?--來自中國地市的經驗證據〉,《經濟 社會體制比較》(北京),2011 年第 1 期,2011 年 3 月,頁 88。 蔣震、邢軍,〈土地政府「土地財政」是如何產生的〉,《宏觀經濟研究》 (北京),2011 年第 1 期,2011 年 1 月,頁 20;張莉、王賢彬、徐現祥, 〈地方官員的土地引資〉,《IRE 工作論文 NO.2011001》,2011 年 1 月 10 日,頁 1-14,《中山大學嶺南學院》,<http://www.lingnan.net/ire/admin/ upload/2011110215024.pdf>。

入的探討仍有待發展。首先,中國大陸現存的土地產權制度在改革開 放初期即已建立,為什麼地方政府在 1980 年代沒有追求土地財政,卻 於 1990 年代中期之後(特別是進入 21 世紀以來)開始積極從事相關 行動?同樣,政治治理機制何以在分稅制(tax-sharing system)改革後 才引發大規模土地財政,而同一個政治機制在分稅制改革之前卻未導 致類似的結果?財政體制觀點由財政收入和中央-地方關係轉變來討 論土地財政起因;但是,如果沒有仔細考量產權制度因素,其分析亦 會有所不足。因為若沒有產權制度賦予地方政府對農地轉換和土地供 給的獨占權,土地財政也未必興起。 準此,透過重新檢視地方政府行為背後的誘因機制和制度基礎, 本文嘗試揭示中國大陸土地財政興起的原因及其影響。給定地方政府 財政追求財政收入的前提,我們認為,現存土地產權制度賦予地方政 府以低交易成本(transaction costs)獲取土地和變更土地用途的權利; 分稅制改革則改變了地方政府主要收入來源;兩者共同形塑了地方政 府的誘因結構,使地方財政與土地及其衍生的稅收產生直接連結,土 地財政於焉興起。藉由一個分析框架之提出,本文能更透徹地理解土 地財政在中國大陸轉型過程中的動態發展。 在本文中,地方政府泛指為中央以下的省、市、縣或鄉鎮政府。 文章其餘部分安排如下:第二部分為文獻回顧與討論。第三部分藉由 探討土地產權制度與財政改革對地方政府的影響,找出土地財政產生 的制度基礎。第四部分提出一個概念性分析架構,並探討地方政府追 求土地財政的具體行為模式。第五部分簡要討論土地財政之社會經濟 結果及相關的政策意涵,最後是結論。

貳、文獻回顧

地方政府積極涉入和推動轄區內經濟發展,是中國大陸改革開放 後經濟持續高成長的關鍵。迄今為止,對轉型時期地方政府行為的研究大致形成三種主要觀點:「保護市場的財政聯邦制」(market-preserv-ing federalism)、「政治錦標賽理論」(political tournament theory)、 「財政誘因」(fiscal incentives)觀點。4

一、保護市場聯邦制

保護市場聯邦制理論強調分權的重要性,認為中國大陸財政分權 改革所形成之中央-地方關係,具有保護市場型財政聯邦制的主要特 徵。5這一制度安排誘導地方政府(官員)努力發展地方非國有企業、 改善商業環境,由而促成地方經濟繁榮。6論者認為,這種具有中國特 色的保護市場聯邦制對經濟發展產生深遠意義。首先,保護市場聯邦 制誘發了地區間競爭,硬化了地方政府預算約束,使資源配置效率提 高。7其次,雖然中央對地方的分權尚缺乏制度保證,但是中央的政策 措施使其不容易反轉已有的改革路徑。例如,財政承包契約只針對預 算內收入訂定,預算外收入則完全歸地方所有,故地方政府有強烈的 誘因發展非國有企業,追求地方財政收益。8第三,分權與分散式經濟 這裡的討論較偏重經濟學的研究。至於政治學和社會學文獻之回顧,請見Tony Saich, “The Blind Man and the Elephant: Analysing the Local State in China,” in Luigi Tomba, ed., East Asian Capitalism: Conflicts, Growth

and Crisis (Milan: Fondazione Giangiacomo Feltrinelli, 2002), pp. 75-99。

Gabriella Montinola, Yingyi Qian, & Barry R. Weingast, “Federalism, Chinese Style: The Political Basis for Economic Success in China,” World

Politics, Vol. 48, No. 1, October 1995, p. 50.

Yingyi Qian & Barry R. Weingast, “China’s Transition to Markets: Market-Preserving Federalism, Chinese Style,” Journal of Policy Reform, Vol. 1, No. 2, December 1996, p. 180.

Yingyi Qian & Gerard Roland, “Federalism and the Soft Budget Constraint,”

American Economic Review, Vol. 88, No. 5, December 1998, p. 1144.

Yingyi Qian & Barry R. Weingast, “Federalism as a Commitment to Preserving Market Incentives,” Journal of Economic Perspectives, Vol. 11, No. 4, September 1997, p. 83.

結構使中國可以有效進行地區實驗。9 保護市場型聯邦制理論對中國大陸轉型經驗的解釋在產生重要影 響的同時亦招致許多批評。論者認為,分權促進了經濟成長,但必須 在中央政治集權的情況才能實現;10保護市場型聯邦制理論可能忽略了 垂直式官僚控制體系對地方政府的作用。11也有學者指出,中國大陸經 濟成功背後的趨動因素不是地方政府(官員)的自主創新,而是由中 央敵對派系之間的競爭引致。12改革時期的政治經濟發展,亦在地方層 面上產生許多非意圖與非正式的結果,從而破壞了市場保護型聯邦制 模型的關鍵假設和因果預測。13更嚴厲的批評則指出,保護市場型聯邦 制理論建基於新古典經濟學,其前提條件與現實世界脫離;它忽略了 地方層面政治制度,缺乏制度供給面分析;其主要論述只是一種效率 驅動、需求導向觀點。14

Yingyi Qian & Barry R. Weingast, “China’s Transition to Markets: Market-Preserving Federalism, Chinese Style,” p. 158.

Olivier Blanchard & Andrei Shleifer, “Federalism with and without Political Centralization: China versus Russia,” IMF Staff Papers, Vol. 48, Special Issue, December 2001, p. 171.

Kai-yuen Tsui & Youqiang Wang, “Between Separate Stoves and a Single Menu: Fiscal Decentralization in China,” China Quarterly, No. 177, March 2004, p. 72.

Hongbin Cai & Daniel Treisman, “Did Government Decentralization Cause China’s Economic Miracle,” World Politics, Vol. 58, No. 4, July 2006, p. 505. Kellee S. Tsai, “Off Balance: The Unintended Consequences of Fiscal Federalism in China,” Journal of Chinese Political Science, Vol. 9, No. 2, September 2004, p. 2.

Jonathan Rodden & Susan Rose-Ackerman, “Does Federalism Preserve Markets?” Virginia Law Review, Vol. 83, No. 7, October 1997, p. 1532; 楊其靜、聶輝華,〈保護市場的聯邦主義及其批判〉,《經濟研究》(北 京),2008 年第 3 期,2008 年 3 月,頁 113。

二、政治錦標賽理論

政治錦標賽理論考量地方官員的政治動機,強調政府治理機制才

是影響地方政府(官員)行為的最重要因素。15根據此觀點,中國大陸

轉型時期的政府治理機制類似一種政治錦標賽模式:上級政府以國內 生產總值(Gross Domestic Product, GDP)成長率來評估和考核下級官 員的績效,並決定誰能升遷;地方官員為升遷而競爭。由於政治升遷 與當地經濟發展狀況連結,地方官員為仕途而相互競爭時,要特別在 意轄區內的經濟發展。準此,論者認為升遷競爭與經濟績效考核形成 管理官員的誘因機制,構造出經濟持續成長的制度基礎。16實證研究亦 為政治錦標賽理論提供證據。17有研究直接將政治錦標賽理論應用於土 地財政分析,認為土地財政興起導因於政治治理機制下的升遷競爭。18 同樣的考量也用於解釋土地違法行為。19 難以否認地方官員的行為完全不受升遷影響。然而,政治錦標賽 理論更進一步將官員升遷與地方經濟成長對接,認為升遷競爭是導致

Hongbin Li & Li-An Zhou, “Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China,” Journal of Public

Economics, Vol. 89, No. 9, September 2005, p. 1744.

周黎安,〈中國地方官員的晉升錦標賽模式研究〉,《經濟研究》(北 京),2007 年第 7 期,2007 年 7 月,頁 37。

Hongbin Li & Li-An Zhou, “Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China,” p. 1743; Ye Chen, Hongbin Li, & Li-An Zhou, “Relative Performance Evaluation and the Turnover of Provincial Leaders in China,” Economics Letters, Vol. 88, No. 3, September 2005, p. 422.

蔣震、邢軍,〈土地政府「土地財政」是如何產生的〉,頁 22;張莉、王 賢彬、徐現祥,〈地方官員的土地引資〉,頁 1。

梁若冰,〈財政分權下的晉升激勵、部門利益與土地違法〉,《經濟學季 刊》(北京),2010 年第 1 期,2010 年 1 月,頁 284。

中國大陸經濟持續高成長和許多重要現象的關鍵因素。這一論斷的立 論基礎並不十分牢靠。首先,從中國大陸轉型經驗來看,至少在省一 級,不存在正式的中央以經濟成長率為標準考察省區績效的評估體 制,縣鄉層次政績考核結果更多地是給予經濟獎勵;20由於中國大陸地 區間競爭主要表現在縣市級政府,21並無充分證據表明一省之經濟成長 決定於該省主要官員。其次,即使省以下地方政府也並非都採用嚴格 的政績考核制度。一種相對正式的政績評估體系於 1980 年代後期首次 在河南使用,1990 年代中後期才逐漸正式化並為其他地區仿效,且主 要實施於縣市以下政府。22第三,改革開放後中國大陸的官員評估和升 遷機制是不斷變化的,並非一直以經濟績效為標準。政治動機觀點忽 略了中國大陸官僚治理機制對政治環境及意識形態的高度敏感性。23第 四,政治錦標賽理論也忽略了中國大陸政治體系內個人政治關係網絡 對官員升遷的關鍵影響。24「……那些在上級那裡擁有更好網絡關係的

Jean C. Oi, “Fiscal Reform and the Economic Foundations of Local State Corporatism in China,” World Politics, Vol. 45, No. 1, October 1992, p. 114;榮敬本,〈如何建立民主合作的新體制--關於縣鄉兩級政治體制改革 的研究報告〉,董鬱玉、施濱海編,《政治中國:面向新體制選擇的時代》 (北京:今日中國出版社,1998 年),頁 326。

Shuhe Li, Shaoming Li, & Weiying Zhang, “The Road to Capitalism: Competition and Institutional Change in China,” Journal of Comparative

Economics, Vol. 28, No. 2, June 2000, p. 270; Steven N. S. Cheung, The Economic System of China (Beijing: China CITIC Press, 2009), pp. 79-92.

Kai-yuen Tsui & Youqiang Wang, “Between Separate Stoves and a Single Menu,” p. 77;榮敬本,〈如何建立民主合作的新體制--關於縣鄉兩級政 治體制改革的研究報告〉,頁 326-328。

Yasheng Huang, Inflation and Investment Controls in China: The Political

Economy of Central-Local Relations during the Reform Era (New York:

Cambridge University Press, 1999), p. 70.

官員……完全可能被派到更容易出政績的地方去鍛煉而後再升職。」25 實際上,「……中央與地方政府內政治領導者的職涯流動,派系政治 是決定性因素。」26

三、財政誘因的觀點

以財政誘因解釋地方政府行為早已為學者重視。從早期討論分權 改革的不利後果,27解釋地方政府主導非國有企業的發展,28到最近關 於區域競爭,29以及地方政府投資的討論,30均重視或主張由財政誘因 角度解釋地方政府行為。一個共同的看法是,給定中央-地方的制度 安排,追求財政收益是地方政府的主要目的;隨著中央-地方關係的 轉變,地方政府之誘因結構也隨之調整,由而形塑出不同行為。Quarterly, No. 53, January 1973, p. 35.

陶然、陸曦、蘇福兵、汪暉,〈地區競爭格局演變下的中國轉軌:財政激勵 和發展模式的反思〉,《經濟研究》(北京),2009 年第 7 期,2009 年 7 月,頁 29。

Cheng Li, “Economic Transformation and State Rebuilding in China,” in Barry Naughton & Dali L. Yang, eds., Holding China Together (New York: Cambridge University Press, 2004), p. 49.

Christine P. W. Wong, “Fiscal Reform and Local Industrialization: The Problematic Sequencing of Reform in Post-Mao China,” Modern China, Vol. 18, No. 2, April 1992, p. 198.

Jean C. Oi, “Fiscal Reform and the Economic Foundations of Local State Cor-poratism in China,” pp. 99-126; Andrew G. Walder, “Local Governments as In-dustrial Firms: An Organizational Analysis of China’s Transitional Economy,”

American Journal of Sociology, Vol. 101, No. 2, September 1995, p. 264. 陶然、陸曦、蘇福兵、汪暉,〈地區競爭格局演變下的中國轉軌:財政激勵 和發展模式的反思〉,頁 21。

周飛舟,〈大興土木:土地財政與地方政府行為〉,《經濟社會體制比較》 (北京),2010 年第 3 期,2010 年 6 月,頁 77。

有些研究在此觀點上,進一步發展出不同的理論模型,試圖解釋 中國轉型經驗。除前述保護市場聯邦制理論外,有學者也以「地方統 合主義」描述地方政府的逐利行為。31對轉型過程中市場分割問題的研 究,亦是由財政誘因的視角討論。32同樣的觀點也被用於解釋土地財政 的興起。學者指出,為改變分稅制後收入減少的窘境,地方政府大規 模從事土地開發和基礎設施建設。33實證研究指出,追求財政收入、緩 解收支失衡是地方(尤其是基層政府)追求土地財政的根源。34有學者 甚至認為,財政誘因觀點是一個能夠以簡單且統一的架構來詮釋中國 政治經濟發展的模型。他們強調,「地方政府財政誘因在不斷變化的 博弈規則(包括政府與企業、中央-地方間的財政安排規則)下的變 化,足以解釋轉型期中國的成長模式,無論是在轉型早期還是 20 世紀 90代之後。」35 遵循財政誘因的觀點,本文亦主張地方政府追求財政收入對土地

Jean C. Oi, “Fiscal Reform and the Economic Foundations of Local State Corporatism in China,” p. 99; Andrew G. Walder, “Local Governments as Industrial Firms: An Organizational Analysis of China’s Transitional Economy,” p. 264.

Alwyn Young, “The Razor’s Edge: Distortions and Incremental Reform in the People’s Republic of China,” Quarterly Journal of Economics, Vol. 115, No. 4, November 2000, p. 1092. 周飛舟,〈生財有道:土地開發和轉讓中的政府和農民〉,《社會學研究》 (北京),2007 年第 1 期,2007 年 2 月,頁 49;周飛舟,〈大興土木:土 地財政與地方政府行為〉,頁 77。 盧洪友、袁光平、陳思霞、盧盛峰,〈土地財政根源:「競爭衝動」還是 「無奈之舉」?--來自中國地市的經驗證據〉,頁 89。

Ran Tao & Dali L. Yang, “The Revenue Imperative and the Role of Local Government in China’s Transition and Growth,” paper presented at the Coase Conference on China’s Economic Transformation (Chicago: Coase Foundation, The United States, July 14-18, 2008), p. 29.

財政大規模興起的重要影響。然而,兩點因素使本文與土地財政之財 政誘因觀點有所差異。首先,我們指出,轉型期形成的土地產權制度 與分稅制改革的結合,形成了地方政府誘因結構,由而改變了其行為 模式,才是導致土地財政產生的主要原因;其次,我們構造出一個土 地財政的解釋框架。在此框架內,轉型過程中的政治經濟動態及中央 -地方的互動能夠被清晰捕捉。

參、土地財政之興起:產權制度與分稅制改革之影響

地方政府能夠操控土地獲取收入,與中國轉型時期的兩種重要制 度安排有關:土地產權制度和分稅制改革。以下分別闡述之:一、轉型時期的土地制度

中國大陸的土地產權制度由一組法規、條例及實施機關構成,形 成一個繁雜的體系,它具有下列主要特徵: 土地公有制 根據現行的憲法和法律,土地制度屬於社會主義公有制,即全民 所 有 制 和 集 體 所 有 制 ( 《 土 地 管 理 法 》 第 2 條 , 以 下 簡 稱 《 土 地 法》)。農村土地屬於農村集體所有,農民可以使用土地 30-50 年 (《農村土地承包法》第 21 條,以下簡稱《承包法》),亦可將土地 轉包或出租,但不得改變土地所有權性質與土地之農業用途(《承包 法》第 32 條)。 土地的二元分割體制 現行的土地制度,在土地用途和土地管理上存在嚴重分割。首 先,現行土地制度對土地實行「用途管制」。土地被分為農業用地和 建設用地。農業用地指直接用於農業生產的土地,包括耕地、林地、 草地等;建設用地指建造建築物和構築物土地,包括城鄉住宅和公共 設施用地、工礦交通水利設施用地等(《土地法》第 4 條)。其次,在 土地所有權方面,城市土地屬於國家所有;農村和城市郊區土地屬於農民集體所有(《土地法》第 8 條)。第三,城鄉土地受制於不同的法 律體系和管理機構。城市土地屬於《土地法》體系,農村土地主要由 《承包法》保障;兩者由不同的機構管理(如圖 1 所示)。 ၻཾҢӴġ ၻཾഋ ઊၻཾᢈ ᑪၻཾ ໐ᚊၻཾᒲϴࡉ ؆ҕۏষོ πӴᙽϽᇄ࡚೩ҢӴġ ໐ᚊπᒲϴࡉ ᑪπ ઊπᢈ πၥྛഋ 圖 1 中國大陸土地管理的組織結構 資料來源:中國土地問題課題組,〈城市化背景下土地產權制度的實施和保 護〉,頁 7。 土地變更之國家壟斷與政府管制 現行制度對土地變更有嚴格規定,「任何單位和個人進行建設, 需要使用土地的,必須依法申請使用國有土地」(《土地法》第 43

條)。若有必要,政府可對農地進行徵收:「依法申請使用的國有土 地包括國家所有的土地和國家徵用的原屬於農民集體所有的土地」 (《土地法》第 43 條)。同時,嚴格控制農耕土地的非農使用(《土 地法》第 31、33 條,《基本農田保護條例》第二章第 8 條,第三章第 15條);並規定「建設占用土地,涉及農用地轉為建設用地的,應當 辦理農用地轉用審批手續」(《土地法》第 44 條)。換言之,因生產 建設而使用土地前,須進行土地產權變更。農地變更的決策權與操控 權則被授予各級地方政府,由而形成了農地變更及土地轉讓上的國家 壟斷和政府管制。 一般而言,一項資產(asset)的完整產權應包括排他使用權、排他收 益權、轉讓權。36前文說明顯示,現今的土地產權制度是一種「雙重結 構」(dualistic structure):完全的城市國有土地產權與有限的農村集體 土地產權。37在此產權制度下,地方政府成為土地的實質所有者,它既 擁有土地的剩餘請求權(residual claim),又擁有土地的剩餘控制權(re-sidual control)。產權理論業已證明,這兩種權利對行為者具有很強的 誘因效果。38準此,地方政府能夠強制從而低價獲得土地,也可以市場 機制(如拍賣)從而高價在初級市場出讓土地。追求土地財政過程中 地方政府表現出的許多策略性行為,正是源自此產權結構。相關的策

Steven N. S. Cheung, “A Theory of Price Control,” Journal of Law and

Economics, Vol. 17, No. 1, April 1974, p. 57.

Xun Li, Xianxing Xu, & Zhigang Li, “Land Property Rights and Urbanization in China,” p. 12.

Armen A. Alchian & Harold Demsetz, “Produtcion, Information Costs, and Economic Organization,” American Economic Review, Vol. 62, No. 5, December 1972, p. 782; Stanford J. Grossman & Oliver D. Hart, “The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration,” Journal of Political Economy, Vol. 94, No. 4, August 1986, p. 693.

略行動,我們在第肆節給予詳細說明。

二、中央-地方財政關係演變下的地方財政

如果說土地產權制度賦予了地方政府「以地生財」的權利,那麼 分稅制改革則是引發土地財政的觸媒。以下簡述轉型時期財政體制的 變革及其與土地財政的關聯。 財政包乾制 改革開放後,舊的財政體制已無法適應中國大陸經濟發展的需 求,加之國有經濟表現不佳,政府財政收入不斷下降。財政改革於 1980年代初期開始實施,其主要內容就是中央對地方實行財政分權。 到 1980 年代晚期,中央與地方的財政關係形成了形式各異的財政包乾 體制(revenue-sharing system)。財政改革有兩點深遠影響:一是按照 隸屬關係劃分企業收入;二是對企業上繳利稅實行差別對待。39準此, 地方企業的利潤完全歸地方政府所有,地方企業繳納的工商稅收則為 地方與中央共享。 根據當時的稅制,地方預算收入以產品稅(product tax)最為重要, 其總額約占政府總預算收入的 40%。40產品稅將 24 類主要工業產品分 為 3-60%不等的稅率,使某些產品之間的稅率相差 20 倍。中央設定這 種懸殊差距稅率的意圖,也許是欲利用重稅限制某些產業、利用低稅 鼓勵某些產業發展。41然而,此政策意圖造成相反結局。根據財政包乾 制,地方政府負責徵集稅收並與中央分享,地方新增稅收則歸地方政 Michel Oksenberg & James Tong, “The Evolution of Central-Provincial Fiscal Relations in China, 1971-1984: The Formal System,” China Quarterly, No. 125, March 1991, p. 2.郭宏德、韓紹初,〈試論產品稅的經濟槓桿作用〉,《財政研究》(北 京),1984 年第 6 期,1984 年 6 月,頁 28。

郭元晞,〈論產品稅〉,《經濟研究》(北京),1984 年第 3 期,1984 年

府支配。為了自身利益,地方政府往往更看重稅收和利潤的總合結 果,故而大量投資於稅率高或利潤率高的產品(例如菸酒、紡織品、 化妝品、家用電器等)。42這是地方政府在 1980 年代競相投資加工製 造業的主要原因,這也是土地財政何以在當時沒有獲得地方政府青睞 的主要原因。因為財政包乾體制沒有將地方財政與土地相關的收入直 接連結,即使產權制度賦予了地方政府操控土地的權利。 分稅制改革與地方財政 財政包乾制下的地方政府沒有誘因去收稅。許多地方政府只將財 稅徵集到剛好達到契約規定的上繳數額,並對企業減稅,以便蓄財於 企業作為地方收入。這種策略性行為致使中央財政能力不斷下降。43為 加強中央對稅收來源的控制和宏觀調控能力、提高地方政府徵稅的誘 因。俗稱為「分稅制」的新財政體制於 1994 年起開始實施。表 1 列舉 了分稅制下中央與地方的稅收劃分狀況。 分稅制改革對地方財政收益產生重大影響。就預算內收入而言, 對地方財政舉足輕重的產品稅被調整為增值稅,並在中央與地方間按 75:25分享;企業所得稅原本完全歸地方政府所有,但後來被劃入中央 與地方分享(請見表 1)。經過分稅制改革,地方正式稅收占總財政收 入之比重,由分稅制改革前平均 73%下降為 1994-1999 年間的 49%; 2000-2009年,這一比例進一步降為 46.6%。44分稅制改革劃分了中央 與地方的財政收入,但對兩者的支出責任未作相應調整,造成地方財 政收支嚴重失衡。地方財政自給率由 1993 年的 1.00%下降至 1994 年 Barry Naughton, “Implications of the State Monopoly over Industry and Its Relaxation,” Modern China, Vol. 18, No. 1, January 1992, p. 28.

黃佩華,〈中國經濟的漸進式改革之路是否走到了盡頭?〉,《改革》(北 京),1994 年第 1 期,1994 年 1 月,頁 74。

中華人民共和國國家統計局編,《中國統計年鑑 2010》(北京:中國統計 出版社,2010 年),《中華人民共和國國家統計局》,<http://www.stats.

的 0.24%;而中央財政自給率則由 1993 年的 0.78%提升為 1994 年的 1.84%。45之後,地方財政支出占總支出比重不斷攀升,到 2007 年已 達 76.9%。這種財政收支失衡更多地出現在較低層級地方政府。46 表 1 分稅制下中央與地方的財稅安排 中央稅 消費稅; 中央企業所稅; 來自鐵道部、國有商業銀行總行和國有 保險公司總公司的稅收; 外國與合資海洋石油企業所得稅、營業稅和 特許權使用費; 能源與運輸基金收入; 來自經濟貿易委員會、電力 公司、中國石化總公司與中國有色金屬總公司所屬企業營業稅的 70%; 所有進口關稅、進口增值稅和進口消費稅; 銀行與其他金融機構的 企業所得稅。 中央與地方 共用稅 增值稅(75%歸中央政府,25%歸省級政府); 自然資源稅(煤 炭、天然氣、石油及其他礦產資源,在開採企業完全為中資企業之情況 下); 對計畫外用自有資金投資的基建項目課徵的建設稅; 鹽稅; 工商稅、外資與合資企業所得稅; 證券交易印花稅(1994 年時 50%歸中央,50%歸省;1997 年改為中央 80%,地方 20%;2002 年後 改為中央 97%,地方 3%); 所有企業的所得稅(2002 年引進,50% 歸中央,50%歸地方各級政府;2003 年後,改為 60%歸中央,40%歸 地方); 個人所得稅(2002 年引入,中央分享 50%,地方分享 50%)。 地方稅 未被增值稅涵蓋的營業稅(交通運輸、通訊、建築、金融和保險、郵 電通信、文化和體育、娛樂、旅館和餐飲等); 集市交易(攤位元 租賃)稅; 城市維護與建設稅(在企業應繳納的營業稅、消費稅和增 值稅基礎上徵收的附加稅); 城市土地使用稅; 車船使用稅; 來自經濟貿易委員會、電力公司、中國石化總公司與中國有色金屬總公 司所屬企業的產品和增值稅的 30%部分; 土地增值稅; 教育附加 費; 筵席稅和屠宰稅; 房產稅; 對集體企業徵收的附加稅; 資 源稅; 固定資產投資方向調節稅(1999 年停止徵收); 補稅罰款 收入。

資料來源:Christine P. W. Wong & Richard M. Bird, “China’s Fiscal System: A Work in Progress,” in Loren Brandt & Thomas G. Rawski, eds., China’s Great

Economic Transformation (Cambridge: Cambridge University Press, 2008),

p. 437。

羅必良,〈分稅制、財政壓力與政府「土地財政」偏好〉,《學術研究》 (廣州),2010 年第 10 期,2010 年 10 月,頁 27-28。

World Bank, China: National Development and Sub-National Finance (Washington, DC: World Bank, 2002), pp. 27-49.

為了彌補財政收支缺口,地方政府不斷開發預算外收入。到 1996 年底,地方政府的各種預算外收費項目已達一千餘項、各種基金四百 二十餘項(其中中央政府明文規定的收費項目僅 130 項)。47未幾,中 央對預算外收入加以約束,廢除眾多地方收費項目。2001 年中央實行 「收支分離」改革,不久又規定行政事業性收費和罰沒收入均須繳回 「財政專戶」,使地方預算外收入銳減。48 分稅制改革與土地財政之關聯 作為中央-地方討價還價的結果,以及維持地方發展經濟的誘 因,分稅制改革將城市土地有償使用收入(如城市土地使用稅)、土 地增值稅、房產稅全部劃歸地方政府;也把與服務業有關且未被增值 稅涵蓋的營業稅,包括交通運輸、通訊、建築、金融和保險、郵電通 信、文化和體育、娛樂、旅館和餐飲等產業的稅收,歸入地方政府徵 收稅目(如表 1 所示)。這些舉措,導致地方財政與土地開發、房地產 及建築業產生直接連結;而服務業的發展,也與大規模土地開發和基 礎設施投資密切相關。可以想見,與中央博弈多年的地方政府是不會 錯失機會的。 再者,現行土地制度賦予了地方政府土地徵用、變更及轉讓方面 的獨占權與強制權,導致地方政府得以在城市國有土地與農村集體土 地雙重產權機制下靈活操作,追求自身利益。一方面,地方政府可利 用強制徵收的權利,以低價取得農地;並將之變更為建設用地或商住 用地;另一方面,又能利用其獨占城市土地供給市場的地位,以市價 出售土地。準此,當大部分地方預算外收入被中央廢止後,既非預算 樓繼偉,〈中國三十年財稅改革的回顧與展望〉,中國經濟 50 人論壇編, 《中國經濟 50 人看三十年》(北京:中國經濟出版社,2008 年),頁 330-331。 吳敬璉,《當代中國經濟改革教程》(上海:上海遠東出版社,2010 年), 頁 245。

內又非預算外管理的土地出讓收入成為地方政府新的財源,土地財政 於焉興起。

肆、土地財政:一個分析架構

前述關於土地財政之分析,可概括為圖 2 的分析架構。這一架構呈 現了中央-地方關係下的政治經濟動態,它包括三個部分:外生的土 地產權與財政體制、內生的地方政府行為及其社會經濟結果。一、分析架構之說明

首先,由於中央在中國大陸的轉型過程始終保持高度政治集權,49 地方政府、尤其是省級以下地方政府在與中央的互動中,少有議價能 力,故土地產權制度和財政改革對地方而言是外生的(exogenous)。其 次,作為擁有資源和權力的理性人,地方政府能夠採取行動應對外生 條件變化。就土地財政而言,低成本徵收農業用地、低價格轉讓工業 用地、高價格出讓商住用地、儲備土地與土地融資,是地方的策略性 行動。這些行為是地方政府自行選擇的結果,故而是內生的(endogen-ous)。地方政府行為衍生的各種社會經濟後果,我們在第伍節予以討 論。Barry Naughton, “A Political Economy of China’s Economic Transition,” in Loren Brandt & Thomas G. Rawski, eds., China’s Great Economic

ѴҡޟπӴ᠌ ᇄࢇᡝڙ ϱҡޟӴПࢇۺՉ࣏ġ ޥོငᔼ๖ݎ πӴ᠌ڙ৫ġ Ϸโڙ८ġ ӴПࢇԝЛȈġ ȆࢇԝΣቨёġ ȆϴӓЛю๖ᄺөġ ᖂᡝငᔼȈ Ȇᇧഅཾႆ৫ၥġ ȆπӴټሯѶᒋᇄӴП༆ ޥོ୰ᚠȈġ ȆેӴੌѶᇄπӴາġ ȆၻҕתތᇄೳԴቨёġ ଽቋਿюᡱ୦՞ҢӴ ճԙҏԝၻཾҢӴ ճቋਿᙽᡱώཾҢӴ πӴᓽരᇄπӴᒊၥ 圖 2 土地財政的分析架構 資料來源:作者整理。 值得注意地是,產權制度本身並不一定會造成地方政府利用土地 生財,因為現行土地產權制度在 1980 年代就已建構,當時並沒有引發 大規模的土地財政。是改變了地方政府收益結構、並將土地收入劃歸 地方所有的分稅制改革,使土地與地方財政產生直接連結。同樣地, 單方面的財政改革也不一定導致土地財政興起,因為若現行土地制度 沒有把獲取和變更土地的排他性權力賦予地方政府,地方當局也沒太 多空間操縱土地而得利。因此,土地產權制度與分稅制改革兩者的結 合,誘致土地財政產生。

二、土地財政:地方政府之策略性行為

土地財政反映出這樣一種行為:為因應財政改革造成的收入管道 變化,地方政府利用現行土地產權與財稅制度安排追求收入極大。我 們由圖 2 中地方政府行為的四個維度說明之。低交易成本徵收及變更土地 現行的土地產權制度,使地方政府能夠強制徵用土地和獨占土地 變更的權利。例如《土地法》第 2 條規定:「國家為了公共利益的需 要,可以依法對土地實行徵收或者徵用並給予補償」;第 44 條規定: 「涉及農用地轉為建設用地的,應當辦理農用地轉用審批手續」。換 言之,只要以「公共利益」為名,政府就可以徵收土地,而土地變更 用途一律只能透過政府徵用及審批來實現。準此,「政府作為農地轉 為市地的唯一仲裁者和土地一級市場的壟斷者,是農地轉用後的真正 地主,擁有獲得農地並將其轉給城市使用者的排他權力。」50由於地方 政府壟斷土地徵收、變更及供給的全過程,原土地擁有者與新使用者 之間,不存在直接談判和交易,從而減少了一般市場機制下的交易成 本。 同時,土地徵用補償是「按照被徵收土地的原用途給予補償」 (《土地法》第 47 條)。這不僅使原所有者不能分享土地變更後的增 值收益,也造成補償成本十分低廉。以農地徵收為例,其補償費用包 括土地補償費、安置補助費及地上附著物和青苗的補償費。其中,土 地補償費和安置補助費的總和不得超過土地被徵收前三年平均年產值 的 30 倍(《土地法》第 47 條)。就東部沿海地區而言,近年平均每 畝耕地年產值約為 800 元(人民幣,下同),補償費只有 8,000-12,800 元。51經濟最發達的一些縣市,土地補償和安置補助費最高也僅為二萬 五千元左右。52而地方政府與鄉村集體領導的合謀(collusion),往往使 中國土地問題課題組,〈城市化背景下土地產權制度的實施和保護〉,頁 3。 陶然、袁飛、曹廣忠,〈區域競爭、土地出讓與地方財政效應〉,《世界經 濟》(上海),2007 年第 10 期,2007 年 10 月,頁 17。 中國土地政策改革課題組,〈中國土地現狀解密:土地財政與地方政府〉, 《財經》(北京),2006 年第 4 期,2006 年 2 月,頁 3。

補償費更少。53 低價格轉讓工業用地 1990年代中期後,中國大陸經濟環境發生重大變化,公有企業大 規模改制,地方政府因而無法再由所屬企業獲得穩定稅收。54為培養新 稅基,地方政府開始熱衷吸引私人(包括來自海外的資本)投資,並 展開以低價提供工業用地為手段的引資競爭。證據顯示,眾多由政府 主導開發的工業園區,土地出讓價格遠低於土地開發成本。例如,平 均每畝開發成本 9.88 萬元(有些高達 20 萬元)的工業園區,平均出讓 價格為每畝 8.83 萬元,近四分之一園區土地平均出讓價格不及開發成 本一半。55這種現象在上海、江蘇、廣東等地普遍存在。2002 年後的 一段時期,華東許多地區的工業用地價格都在下降,每平方米降幅約 四、五十元。56即使土地稀缺及基礎設施建設成本昂貴的蘇州,也以低 價引資:每畝徵收與建設成本 20 萬元的工業用地,平均出讓價格僅為 15萬元。一些鄰近縣市為與蘇州競爭,更以每畝 5-10 萬元的低價供 地。珠江三角洲地區的許多地方政府,在 1990 年代末至 21 世紀初甚 至以零地價吸引外來投資。57 鑑於低價出讓土地的不利影響(例如土地浪費、重複建設、環境 污染等),中國國土資源部於 2006 年 12 月 27 日頒布〈全國工業用地 齊曉瑾、蔡澍、傅春暉,〈從徵地過程看村幹部的行動邏輯--以華東、華 中三個村莊的徵地事件為例〉,《社會》(上海),2006 年第 2 期,2006 年 2 月,頁 116。 王紅領、李稻葵、雷鼎鳴,〈政府為什麼放棄國有企業產權〉,《經濟研 究》(北京),2001 年第 8 期,2001 年 8 月,頁 62。 中國土地政策改革課題組,〈中國土地現狀解密:土地財政與地方政府〉, 頁 5。 黃小虎,〈當前我國土地問題深層原因探析〉,《國土資源導刊》(北 京),2007 年第 1 期,2007 年 1 月,頁 28。 陶然、陸曦、蘇福兵、汪暉,〈地區競爭格局演變下的中國轉軌:財政激勵 和發展模式的反思〉,頁 26。

出讓最低價標準〉,明確規定自 2007 年 1 月 1 日起實行新的工業土地 出讓標準。這一政策法規將全中國大陸工業用地劃分為 15 種土地等 級,並為每一等級訂定相應的最低出讓價格標準。其中,最高等級的 工業用地出讓金最低為每平方米 840 元,最低等級的土地出讓金則不 得低於每平方米 60 元。工業用地最低出讓價格標準實施後,地方政府 的新增建設用地平均出讓價格大幅增加。以蘇州市為例,它的四個區 (滄浪區、虎丘區、金閶區、平江區)的建設用地被劃為第四等,其 出讓價最低為每平方米 480 元(約每畝 32 萬元),另外兩個區(吳中 區和相城區)被訂為第六等,每平方米建設用地出讓價格不得低於 336 元(約每畝 22.4 萬元)。58 高價格出讓商住用地 地方政府出讓商住用地的策略與工業用地完全不同。對照工業用 地多以一對一談判方式低價出讓的作法,地方政府利用獨占城市土地 一級市場的地位,一方面限制商住用地供給,另一方面則以拍賣或投 標等競爭性更強的方式轉讓商住用地,造成商住用地出讓價格遠高於 工業用地。59以某知名基層鄉鎮為例,1999-2002 年間,住宅用地出讓 價格由每平方米 300 元上升至 600 元,商業用地則由 600 元升至 1,200 元,而工業用地出讓價格一直徘徊在 130-150 元之間。60對東部沿海地 區的個案研究也顯示,商住用地出讓單價由 1999 年每畝 59 萬元漲到 2004年的 239 萬元,同期工業用地出讓單價則為每畝 13-15 萬元,兩 者相差近 18 倍。61 2002年,南京市政府徵地費用為每畝 8-20 萬元, 中華人民共和國國土資源部,〈全國工業用地出讓最低價標準〉,《中企聯 合 網 》,2006 年 12 月 27 日 ,<http://info.cec-ceda.org.cn/zcfg/pages/ 20061227_5376_4_.html>。 靳濤,〈引資競爭、地租扭曲與地方政府行為〉,《學術月刊》(上海), 2008年第 3 期,2008 年 3 月,頁 87。 高嶺夏、曹勇健,〈低價出讓不可行:招商引資中低價出讓土地問題調查與 思考〉,《中國土地》(北京),2003 年第 2 期,2003 年 2 月,頁 31。

而拍賣價格為每畝 120-980 萬元;同年全中國大陸的農地補償費為每 畝 1.5-3.5 萬元,但平均拍賣價格則為 35.67 萬元。62 2007年起中央大舉調高工業用地出讓價格,並規定一般工業用地 也要以「掛拍招」方式出讓。此後,超過 80%的土地是以「掛拍招」 形式出讓。2010 年,以「掛拍招」方式出讓的建設用地更高達 88.3%, 所得價款則為全部價款的 96%。工業用地出讓方式的改變,使近年來 工業用地與商住用地出讓價格之差距顯著縮小。例如,2010 年中國大 陸 105 個主要城市的商業、住宅、工業用地分別為每平方米 5,181 元、 4,244元和 629 元。63與之前相比,商住用地與工業用地之價差縮小為 6-8倍。 囤積土地與土地融資 追求土地財政過程中,地方政府也創立新制度安排來實現土地收 益最大化,土地儲備中心即是一代表性組織。土地儲備中心一般由政 府財政注資營運,其土地來源大多是以「公共利益」為名而徵收的農 地,其中的大部分最終被用於住宅和商業經營。64另一方面,土地儲備 中心通常又以土地為融資工具,並輔以政府擔保向銀行貸款。65融入的 周飛舟,〈生財有道:土地開發和轉讓中的政府和農民〉,頁 68。 張熙,〈城市化進程中的陰影〉,《改革內參》(北京),2003 年第 12 期,2003 年 12 月,頁 4。 中華人民共和國國土資源部,〈2010 中國國土資源公報〉,《中華人民共 和國國土資源部統計公報》,2011 年 10 月 19 日,頁 5-7,《中華人民共和 國國土資源部》,<http://www.mlr.gov.cn/zwgk/zytz/201110/P020111019408 400790897.pdf>。 劉守英、蔣省三,〈土地融資與財政和金融風險--來自東部一個發達地區 的個案〉,《中國土地科學》(北京),2005 年第 5 期,2005 年 10 月,頁 6。 中國土地政策改革課題組,〈中國土地現狀解密:土地財政與地方政府〉, 頁 8。

資金則根據地方政府偏好,投入當地基礎設施或各種工業建設。近 年,許多城市基礎設施投資資金的 60-70%為土地融資貸款。66

三、土地財政之演化:中央-地方的博弈

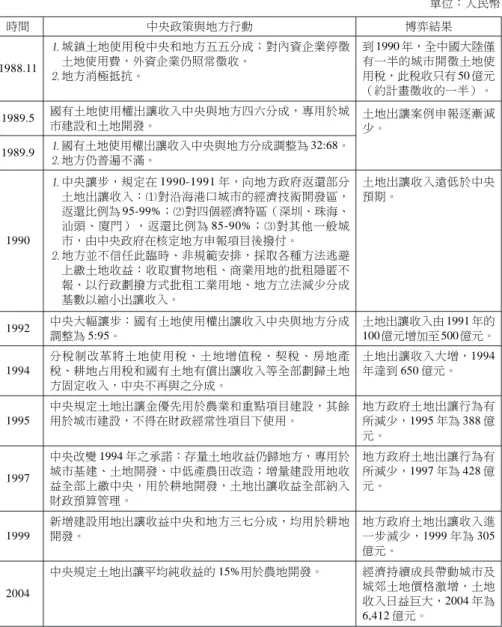

土地財政的發展其實反映在中央與地方的博弈過程。改革開放初 期,資金短缺制約地方政府的公共支出,籌集資金成為城市土地改革 的最主要原因。早期的土地收益主要包括中外合資企業場地費、城鎮 土地使用費、土地使用權出讓金三種形式。土地有償使用最早於 1979 年針對「三資」企業實行,最初稱作場地使用費。1980 年後,地方政 府開始在城市徵收土地使用費。例如深圳市在 1982 年和 1984 年先後 頒布相關政策,按用途及標準對用地者徵收土地使用費。67 為解決公共投資資金不足之問題,1980 年代許多地方政府也要求 用地企業同時興建一些城市基礎設施(即實物地租)。實物地租是地 方政府的策略性行為:既能在政府資金缺乏情況下建設部分基礎設 施,亦能避開與上級政府收入分成。1988 年 11 月,中央正式開徵城鎮 土地使用稅,收益由中央和地方五五分成。68自此,中央與地方有關土 地收益的博弈不斷展開,我們將之總結於表 2。 劉守英、蔣省三,〈土地融資與財政和金融風險--來自東部一個發達地區 的個案〉,頁 7。 高秉坤,〈深圳經濟特區實施土地有償使用經驗概述〉,《房地信息》(北 京),1991 年第 13 期,1991 年 7 月,頁 26。 匡家在,〈地方政府行的制度分析:基於土地出讓收益分配制度變遷的研 究〉,《中央財經大學學報》(北京),2009 年第 4 期,2009 年 12 月,頁 9。表 2 土地出讓收入的中央-地方博弈 單位:人民幣 時間 中央政策與地方行動 博弈結果 1988.11 城鎮土地使用稅中央和地方五五分成;對內資企業停徵 土地使用費,外資企業仍照常徵收。 地方消極抵抗。 到 1990 年,全中國大陸僅 有一半的城市開徵土地使 用稅,此稅收只有 50 億元 (約計畫徵收的一半)。 1989.5 國有土地使用權出讓收入中央與地方四六分成,專用於城 市建設和土地開發。 土地出讓案例申報逐漸減少。 1989.9 國有土地使用權出讓收入中央與地方分成調整為 32:68。 地方仍普遍不滿。 1990 中央讓步,規定在 1990-1991 年,向地方政府返還部分 土地出讓收入: 對沿海港口城市的經濟技術開發區, 返還比例為 95-99%; 對四個經濟特區(深圳、珠海、 汕頭、廈門),返還比例為 85-90%; 對其他一般城 市,由中央政府在核定地方申報項目後撥付。 地方並不信任此臨時、非規範安排,採取各種方法逃避 上繳土地收益:收取實物地租、商業用地的批租隱匿不 報、以行政劃撥方式批租工業用地、地方立法減少分成 基數以縮小出讓收入。 土地出讓收入遠低於中央 預期。 1992 中央大幅讓步:國有土地使用權出讓收入中央與地方分成 調整為 5:95。 土地出讓收入由 1991 年的 100億元增加至 500 億元。 1994 分稅制改革將土地使用稅、土地增值稅、契稅、房地產 稅、耕地占用稅和國有土地有償出讓收入等全部劃歸土地 方固定收入,中央不再與之分成。 土地出讓收入大增,1994 年達到 650 億元。 1995 中央規定土地出讓金優先用於農業和重點項目建設,其餘 用於城市建設,不得在財政經常性項目下使用。 地方政府土地出讓行為有 所減少,1995 年為 388 億 元。 1997 中央改變 1994 年之承諾:存量土地收益仍歸地方,專用於 城市基建、土地開發、中低產農田改造;增量建設用地收 益全部上繳中央,用於耕地開發,土地出讓收益全部納入 財政預算管理。 地方政府土地出讓行為有 所減少,1997 年為 428 億 元。 1999 2004 新增建設用地出讓收益中央和地方三七分成,均用於耕地 開發。 中央規定土地出讓平均純收益的 15%用於農地開發。 地方政府土地出讓收入進 一步減少,1999 年為 305 億元。 經濟持續成長帶動城市及 城郊土地價格激增,土地 收入日益巨大,2004 年為 6,412億元。

時間 中央政策與地方行動 博弈結果 2006 中央規定土地出讓淨收益的 5%用於城市國宅建設;地方須 建立土地收益基金和支持國企改革;國有土地收益全額進 入地方預算,土地收益支出首重對農民補償和農村社保資 金。 土地出讓金收入已占地方 財政收入近半,2006 年達 到 8,078 億元。 2007 新增建設用地使用費標準提高一倍,中央與地方三七分 成。 土地出讓收入增至 12,217 億 元,到 2009 年已 高達 15,910億元。 資料來源:匡家在,〈地方政府行為的制度分析:基於土地出讓收益分配制度變遷的研究〉,頁 9-10。 由表 2 的中央-地方博弈可以發現,隨著中央的讓步,地方政府追 求土地財政的誘因日趨強烈,土地出讓收入也大幅增加。特別是近年 來,伴隨經濟持續高成長和城市化進程加速,土地價格大幅攀升,土 地出讓收入對地方財政重要性更加關鍵。因此,即使中央不斷加強土 地管控,仍然無法有效阻擋地方對土地財政的追求。

伍、土地財政之影響

本節分別由地方財政收支、失地農民抗爭、總體經濟結構失衡等 方面,對土地財政衍生之社會經濟後果加以扼要討論。同時,相關的 政策反應也被討論。一、地方政府收支

預算內收入 分稅制改革後,營業稅成為地方政府最重要的預算內收入,增值 稅則因課稅範圍包括所有製造業且稅率較高(17%),也成為地方重要稅 源(即使地方只分享增值稅的四分之一)。表 3 給出分稅制改革後地方 預算內主要稅收。可發現,營業稅、增值稅和企業所得稅三者合占近 七成的預算內稅收。而且,這些稅收的成長速度都很快。預算內稅收 的大幅增加,與土地出讓衍生的製造業和房地產業的快速成長有重要關聯。一項針對 262 個地級市的研究顯示,1999-2005 年間,協議出讓 土地的數目對地方收入有顯著滯後正影響,此正效果特別明顯於協議 出讓土地對企業所得稅和營業稅的影響。69這表明,地方政府協議出讓 土地導致所得稅增加,也使部分服務業(尤其是房地產業和建築業) 營業稅快速成長。事實上,房地產業和建築業的所得稅與營業稅已成 眾多地方政府的主要財源。70 表 3 地方營業稅、增值稅、企業所得稅及其占地方稅收比重 (1994-2010 年) 單位:億元人民幣 時間 地方稅收總額 營業稅a 營業稅 比重(%) 增值稅b 增值稅比 重(%) 企業所得 稅 企業所得稅 比重(%) 1994 2,311.60 670.02 29 577.09 25 --c --1995 2,985.58 865.56 29 650.58 22 366.62 12 1996 3,746.92 1,052.57 28 740.70 20 421.99 11 1997 4,263.20 1,324.27 31 809.62 19 534.94 13 1998 4,983.95 1,340.50 27 908.44 18 515.13 10 1999 5,594.87 1,453.71 26 974.42 17 781.30 14 2000 6,406.06 1,625.67 25 1,139.97 18 1,005.50 16 2001 7,803.30 1,849.10 24 1,341.66 17 1,656.12 21 2002 7,406.16 2,295.03 31 1,547.38 21 1,200.58 16 2003 8,413.27 2,767.56 33 1,810.99 22 1,178.80 14 2004 9,999.59 3,470.98 35 2,404.43 24 1,596.00 16 2005 12,726.73 4,102.82 32 2,860.76 22 2,139.89 17 曹廣忠、袁飛、陶然,〈土地財政、產業結構演變與稅收超常規增長〉, 《中國工業經濟》(北京),2007 年第 12 期,2007 年 12 月,頁 19。 周飛舟,〈生財有道:土地開發和轉讓中的政府和農民〉,頁 65;中國土 地政策改革課題組,〈中國土地現狀解密:土地財政與地方政府〉,頁 7。

時間 地方稅收總額 營業稅a 營業稅 比重(%) 增值稅b 增值稅比 重(%) 企業所得 稅 企業所得稅 比重(%) 2006 15,233.58 4,968.17 33 3,196.38 21 2,681.14 18 2007 19,252.12 6,379.51 33 3,867.62 20 3,132.28 16 2008 23,255.11 7,394.29 32 4,499.18 19 4,002.28 17 2009 26,157.43 8,846.88 34 4,565.26 17 3,917.75 15 2010 32,701.49 11,004.57 34 5,196.27 16 5,048.37 15 資料來源:中華人民共和國國家統計局編,《中國統計年鑑(1998-2010)》(北京:中國統 計 出 版 社,1998-2010 年),《 中 華 人 民 共 和 國 國 家 統 計 局 》,1998 年 :<http://www.stats.gov.cn/ndsj/information/nj98n/index98.htm>;1999 年:<http://www.stats.gov.cn/yearbook/indexC.htm>;2000 年:<http://www. stats.gov.cn/ndsj/zgnj/mulu.html>;2001 年:<http://www.stats.gov.cn/tjsj/ ndsj/2001c/mulu.htm>;2002 年 :<http://www.stats.gov.cn/yearbook2001/ indexC.htm>;2003 年:<http://www.stats.gov.cn/tjsj/ndsj/yearbook2003_c. pdf>;2004 年:<http://www.stats.gov.cn/tjsj/ndsj/yb2004-c/indexch.htm>; 2005年:<http://www.stats.gov.cn/tjsj/ndsj/2005/indexch.htm>;2006 年: <http://www.stats.gov.cn/tjsj/ndsj/2006/indexch.htm>;2007 年:<http://www. stats.gov.cn/tjsj/ndsj/2007/indexch.htm>;2008 年:<http://www.stats.gov.cn/ tjsj/ndsj/2008/indexch.htm>;2009 年:<http://www.stats.gov.cn/tjsj/ndsj/2009/ indexch.htm>;2010 年 :<http://www.stats.gov.cn/tjsj/ndsj/2010/indexch. htm>;中華人民共和國國家統計局編,《中國統計年鑑 2011》(北京:中國 統計出版社,2011 年),頁 279。 說 明:a: 1994-1997 年的營業稅數據為中央地方之總和;b: 1994-1997 年地方增值稅 數據是作者根據全部增值稅按地方分享 25%的比例計算所得;c: --表示數據無 法取得。 非預算收入 地方政府的預算外收入可由非稅收入和土地出讓金兩部分討論。 非稅收入包括專項收入、行政事業性收費收入、罰沒收入、國有資本 經營收入、國有資源(資產)有償使用收入及其他收入。表 4 列舉了分 稅制改革後中國大陸東、中、西部地方非稅收入的變化。此處不同區 域的分類根據《中國科技技術會議錄索引》界定之標準。東部地區包 括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣 東、海南等 11 省市;中部地區包括湖南、河南、安徽、山西、江西、 湖北、黑龍江、吉林等 8 省;西部地區則包括內蒙古、廣西、重慶、四

川、貴州、雲南、西藏、陝西、甘肅、青海、寧夏、新疆等 12 個省 區。其中,各地區 1995-1996 年之數據包括專項收入、罰沒收入和行 政性收費收入;1997 年之數據包括罰沒收入和行政性收費收入;而 1998年之數據只包括行政性收費收入。由表 4 可以看出,雖然絕對數 額不斷增加,但與土地出讓收入(請見表 5)相比,非稅收入對地方政 府的財政收入重要性在減弱。 表 4 中國大陸地方政府的非稅收入(1995-2010 年) 單位:億元人民幣 時間 東部 中部 西部 1995 164.85 98.33 57.18 1996 211.48 132.99 107.38 1997 169.87 125.89 65.43 1998 73.31 72.61 30.37 1999 424.29 285.08 188.96 2000 465.84 283.69 197.81 2001 571.80 299.33 231.16 2002 707.91 338.47 276.48 2003 879.55 407.70 434.50 2004 1,108.27 658.40 416.54 2005 1,329.43 697.43 514.16 2006 1,600.52 1,000.66 664.87 2007 2,016.10 1,603.88 1,109.07 2008 2,480.43 1,455.33 1,458.91 2009 3,038.93 1,715.82 1,690.40 2010 3,479.37 2,063.38 2,098.77 資料來源:中華人民共和國國家統計局編,《中國統計年鑑 2010》;王有強、盧大鵬、周 紹傑,〈地方政府財政行為:地方財力與地方發展〉,《中國行政管理》(北 京),2009 年第 2 期,2009 年 2 月,頁 112;中華人民共和國國家統計局編, 《中國統計年鑑 2011》,頁 281-283。

當地方政府大部分的預算外收入被取消後,土地出讓金成為地方 主要的非預算收入來源。表 5 顯示,近年土地出讓收入已占地方財政收 入一半左右。但是,不同區域對土地出讓金的依賴有所差異。東部地 區,商住用地出讓金收入占地方政府財政收入的 46.8%,中部地區高 達 53.6%,而西部地區因經濟較不發達,同一比例僅為 19.2%。71 表 5 地方政府土地收入(1987-2010 年) 單位:億元人民幣 時間 土地出讓金收入 地方財政收入 土地出讓金占地方財政收入之比重(%) 1987 0.35 1,463.06 0.02 1988 4.16 1,582.48 0.26 1989 4.47 1,842.38 0.24 1990 12.54 1,944.68 0.64 1991 101.87 2,211.23 4.6 1992 500.00 2,503.86 20 1993 511.16 3,391.44 15 1994 649.70 2,311.60 28 1995 388.06 2,985.58 13 1996 349.00 3,746.92 9.3 1997 428.35 4,424.22 9.7 1998 499.56 4,983.95 10 1999 304.69 5,594.87 5.4 2000 699.08 6,406.06 11 2001 1,655.29 7,803.30 21 2002 2,416.79 8,515.00 28 2003 5,421.31 9,849.98 55 2004 6,412.18 11,893.37 54 2005 5,883.82 15,100.76 39 王有強、盧大鵬、周紹傑,〈地方政府財政行為:地方財力與地方發展〉, 頁 115。

時間 土地出讓金收入 地方財政收入 土地出讓金占地方財政 收入之比重(%) 2006 8,077.64 18,303.58 44 2007 12,216.72 23,572.62 52 2008 9,736.96 28,649.79 34 2009 15,910.20 32,602.59 49 2010 27,100.00 40,613.04 67 資料來源:1987-1997 年之土地出讓金數據整理自陳志勇、陳莉莉,〈財政體制與地方政 府財政行為探討--基於治理「土地財政」的視角〉,頁 44;1998-2007 年之 土地出讓金數據整理自中華人民共和國國土資源部編,《中國國土資源年鑑 (1999-2008)》(北京:國土資源年鑑編輯部,1999-2008 年),1999 年:頁 682;2000 年:頁 794;2001 年:頁 848;2002 年:頁 886;2003 年:頁 600;2004 年:頁 624;2005 年:頁 859;2006 年:頁 757;2007 年:頁 799;2008 年:頁 762;2008-2009 年之土地出讓金數據整理自中華人民共和 國國土資源部,〈2009 中國國土資源公報〉,《中華人民共和國統計公報》, 2010年 4 月 9 日,頁 2,《 中 華 人 民 共 和 國 國 土 資 源 部 》,<http://www. mlr.gov.cn/zwgk/tjxx/201004/P020100414360818094638.pdf>;2008-2009 年 地方財政收入數據整理自中華人民共和國國家統計局編,《中國統計年鑑 2010》;2010 年地方財政收入數據整理自中華人民共和國國家統計局編,《中 國統計年鑑 2011》,頁 279;最後一欄數據為作者計算。 政府公共支出結構偏向 分稅制改革後,中國大陸的地方政府支出結構產生嚴重偏向。大 量地方公共支出投資於交通運輸、郵電通訊和能源等經濟性基礎設 施,對教育、衛生保健、社會福利等社會性基礎設施之投資則不足。72 附錄 1 描繪了 1994-2003 年間 30 個省區的在不同部門每人平均政府公 共支出的狀況。其中,每一表格顯示了省區在不同部門的每人平均公 共支出占該省區每人平均基本建設支出的比重。這些部門的投資由下 到上分別代表製造業投資(不含採礦業)、經濟性基礎設施投資(主 要包括電力、燃氣及水的生產與供應業,以及交通運輸、倉儲與郵電 傅勇、張晏,〈中國式分權與財政支出結構偏向:為增長而競爭的代價〉, 《管理世界》(北京),2007 年第 3 期,2007 年 3 月,頁 5。

通信業)、社會性基礎設施投資(主要包括衛生、體育和社會福利 業,以及教育、文化藝術和廣播電影電視業)和其他投資。 可以發現,經濟性基礎設施投資占地方政府公共投資的大部分, 社會性基礎設施投資變化不大,甚至有些省份的人均支出在下降。土 地財政可能是導致這種情形的原因之一。經濟性基礎設施直接影響生 產活動,促進地區的商業服務業和製造業發展,能為地方政府帶來更 多稅收,往往被地方政府重視;社會性基礎設施因透過影響勞動效率 而間接影響生產,常為地方政府忽略。73證據顯示,地方經濟性基礎設 施的投資排擠了義務教育等社會性基礎設施投資。74

二、與農民爭地和社會安定

可耕地減少與土地資源浪費 土地財政的興起導致大量耕地流失。分稅制改革後,中國大陸平 均每年減少 1,027.5 萬畝農田。耕地存量由 1997 年的 19.49 億畝,減 少到 2010 年的 18.26 億畝,人均耕地面積由 1.58 畝降至 1.38 畝,僅 為世界平均水準的 40%。75其中,大部分流失的耕地被轉為建設用地。 1998-2006年間,建設用地占去 1,585.2 萬公頃的耕地(僅 2003 年就 占地 229.1 萬公頃)。76由於建設用地取得成本低廉,促使地方政府多Michael Keen & Maurice Marchand, “Fiscal Competition and the Pattern of Public Spending,” Journal of Public Economics, Vol. 66, No. 1, October 1997, p. 35. 喬寶雲、范劍勇、馮興元,〈中國的財政分權與中小學義務教育〉,《中國 社會科學》(北京),2005 年第 6 期,2005 年 6 月,頁 38。 新華網,〈全國人大農委:中國 18 億畝耕地紅線面臨嚴峻挑戰〉,《中國 網》,2011 年 2 月 25 日,<http://www.china.com.cn/policy/txt/2011-02/25/ content_21999787.htm>。 吳永嬌、董鎖成,〈中國耕地變化模式的資源經濟學分析〉,《中國人口‧ 資源與環境》(濟南),2010 年第 5 期,2010 年 5 月,頁 6。

占和超額占用土地,導致城市異常擴張和大量土地資源浪費。77 失地農民生活水準下降與土地有關違法案件增多 耕地流失導致失地農民增加。2000 年以來,中國大陸每年大約 200-300萬農民因城市擴張與基礎設施建設而失去土地。預估到 2030 年,失地農民將達 1.1 億。78失地對農民收入產生重大衝擊。一項對 28 省的農戶調查發現,46%的失地農戶收入水準下降,其中,雲南和廣西 失地農戶收入下降最多,分別下降了 26%和 10.5%。79由於徵地補償 低,大部分農民對土地徵收政策不滿,徵地問題已成為近年農民抗爭 事件的主因。80表 6 呈現近年發生的土地違法概況。1998-2010 年共發 生一百五十多萬起土地違法案件,涉及近六十三萬公頃土地(其中 44.7%為耕地)。 表 6 中國大陸土地違法案件(1998-2010 年) 時間 違法件數 涉及土地面積 (公頃) 其中耕地面積 (公頃) 涉案耕地面積所占 比例(%) 1998 117,483 34,628.26 9,574.16 28 1999 166,042 28,674.82 10,986.47 38 2000 188,072 31,687.23 9,106.35 29 2001 130,903 27,756.12 11,281.75 41 2002 138,383 31,562.11 14,664.91 46 2003 178,654 68,373.93 33,275.20 49 2004 114,526 80,759.01 45,215.46 56 2005 111,723 52,192.83 25,893.79 50 2006 131,077 92,237.42 43,467.23 47 2007 123,343 99,068.98 43,738.54 44 2008 100,266 57,659.9 21,518.0 37 2009 72,940 37,972.6 17,039.4 45 2010 66,373 45,124.3 18,029.9 40 合計 1,639,785 687,697.51 303,791.16 44.2 資料來源:中華人民共和國國土資源部編,《中國國土資源年鑑(1999-2008)》(北京:國 土資源年鑑編輯部,1999-2008 年),1999 年:頁 704;2000 年:頁 846; 2001年:頁 908;2002 年:頁 942;2003 年:頁 672;2004 年:頁 766;2005 年:頁 932;2006 年:頁 836;2007 年:頁 918;2008 年:頁 868;中華人 民共和國國土資源部,〈2010 中國國土資源公報〉,頁 29。

三、總體經濟失衡

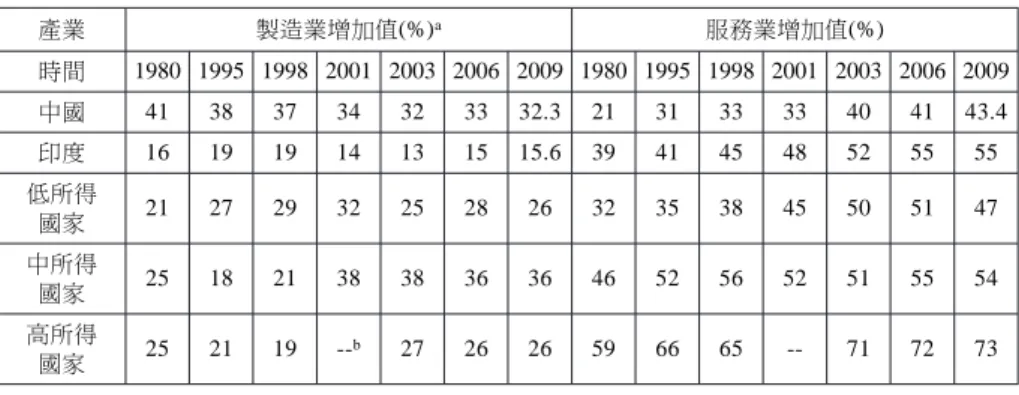

製造業比重過高 土地財政對產業結構也產生重大影響。表 7 對改革以來中國大陸製 造業和服務業增加值進行了國際比較。明顯地,中國大陸的製造業比 重過高而服務業比重偏低。導致這種結果原因可能很多,81但地方政府 為吸引投資以低價出讓工業用地,可能是導致製造業持續過度投資的 主要原因之一。82例如,1998-2005 年,中國大陸製造業增加值年平均 成長率為 11.5%,高於國內生產總值年平均 10.8%的成長率。製造業快 速發展與地方政府的土地出讓行為有密切相關。83 中國土地問題課題組,〈城市化背景下土地產權制度的實施和保護〉,頁 11。 姚從容,〈城市化進程中的失地農民─制度安排與利益衝突〉,《人口與經 濟》(北京),2006 年第 3 期,2006 年 6 月,頁 66。 連玉明,《中國數字報告》(北京:中國時代經濟出版社,2004 年),頁 325-331。 陶然、汪暉,〈中國尚未完成之轉型中的土地制度改革:挑戰與出路〉, 《國際經濟評論》(北京),2010 年第 2 期,2010 年 2 月,頁 101。 汪德華、張再金、白重恩,〈政府規模、法治水平與服務業發展〉,《經濟 研究》(北京),2007 年第 6 期,2007 年 6 月,頁 52。 靳濤,〈引資競爭、地租扭曲與地方政府行為〉,頁 86。 曹廣忠、袁飛、陶然,〈土地財政、產業結構演變與稅收超常規增長〉,頁 16-17。表 7 製造業與服務業增加值占國內生產總值比重:國際比較 產業 時間 製造業增加值(%)a 服務業增加值(%) 1980 1995 1998 2001 2003 2006 2009 1980 1995 1998 2001 2003 2006 2009 中國 41 38 37 34 32 33 32.3 21 31 33 33 40 41 43.4 印度 16 19 19 14 13 15 15.6 39 41 45 48 52 55 55 低所得 國家 21 27 29 32 25 28 26 32 35 38 45 50 51 47 中所得 國家 25 18 21 38 38 36 36 46 52 56 52 51 55 54 高所得 國家 25 21 19 --b 27 26 26 59 66 65 -- 71 72 73 資料來源:World Bank, World Development Report 1995 (New York: Oxford University Press,

1995), pp. 164-167; World Bank, World Development Report 1998 (New York: Oxford University Press, 1998), pp. 210-213; World Bank, World Development Report 2003 (New York: Oxford University Press, 2003), pp. 238-239; World Bank, World Development

Report 2008 (Washington, DC: The World Bank, 2008), pp. 340-341, World Bank Group, <http://siteresources.worldbank.org/INTWDR2008/Resources/2795087-119211238

7976/WDR08_24_SWDI.pdf >; World Bank, World Development Report 2011 (Washington, DC: The World Bank, 2011), pp. 350-351, World Bank Group, <http://wdr2011. worldbank.org/sites/default/files/WDR2011_Indicators.pdf>。 說 明:a:低、中、高所得國家 2001, 2003, 2006, 2009 年之製造業增加值數據實際上是工業增 加值數據;b: --表示無數據。 土地供需失衡與土地融資風險上升 為最大化土地財政的收益,許多地方政府透過建立土地儲備中心 將徵收的土地加以囤積,人為製造土地供給短缺。84進入儲備中心的土 地由地方政府負責拆遷和平整,然後高價出讓。例如,近年長江三角 洲地區農地徵收價格大約為每公頃 37.5-45 萬元,但農地的出讓價格則 為每公頃 210-525 萬元,農地的市場價格更高達每公頃 1,125-2,250 萬 元。85政府直接介入土地供需,是導致近年房地產價格高漲的原因之 劉守英、蔣省三,〈土地融資與財政和金融風險--來自東部一個發達地區 的個案〉,頁 6。 中國土地問題課題組,〈城市化背景下土地產權制度的實施和保護〉,頁 8。

一。地方政府利用土地向銀行融資,也是土地財政的主要手段。由於 土地融資貸款多以短期為主,但該資金常被用於長期項目投資,投資 風險高。大量借貸的結果,導致近年來土地儲備中心這類地方投融資 平臺負債累累。一些地方投融資平臺公司 70-80%的貸款成為銀行呆 帳,其中又以縣級投融資平臺公司近 80%的負債率最高。86

四、土地財政的政策意涵

鑑於近年來地方政府的土地財政行為有增無減,中共中央的政策 反應是全面加強土地管控。撤銷各地工業區和開發區,強化土地監 督,並要求地方政府以更市場化的方式出讓工業用地;在土地徵收 上,要求地方政府提高徵地補償,並立法限制地方政府濫用耕地、侵 犯農民利益的行為;將地方土地收入納入預算內管理,並直接由中央 財政進行監督。同時,開始建立更具集權性的土地管理體制,上收土 地徵用和批租權力。以土地管理為例,2003 年後,中央逐步建立土地 行政系統垂直管理,利用衛星遙感技術查處土地違法情形;設立國家 土地督察制度,由國土資源部向各地派駐九個土地督察局;87 2007年 又實施新的工業用地出讓價格最低標準,限制地方政府低價出讓工業 土地。 然而,中央政策的有效性並沒有得到多數學者的認同。許多學者 指出,土地財政的一個重要制度基礎是土地徵收和變更用途的非市場 化機制。正是能低價徵收農地,才使低價出讓工業用地和高價拍賣商 住用地成為可能。由於土地價格隨經濟成長迅速變化,以及在地方政 府難以有效約束的情況下,試圖提高補償標準或以上級監督下級的方 式使土地交易規範化,不是難以操作就是成本巨大。一個根本的解決 葉健國、談佳隆、王紅茹、劉永剛,〈地方債務危機〉,《中國經濟週刊》 (北京),2010 年第 8 期,2010 年 3 月,頁 10。 梁若冰,〈財政分權下的晉升激勵、部門利益與土地違法〉,頁 303。之道是引入市場機制,並在農地徵收和變更用途中建立農戶與地方政 府和建商的協商機制。88為能有效解決經濟轉型過中的土地徵用、農地 調整和人口流動問題,一個包含土地制度、戶籍制度和自願協商機制 的政策改革組合有其必要。89 也有學者認為,要杜絕地方政府的土地違法,須改革官員績效考 核體制,應以地方公共服務品質代替地方經濟成長率作為評量指標。90 另有學者指出,分稅制改革後地方財政收支嚴重失衡,地方不得不依 靠低價出讓工業用地吸引製造業投資,同時以高價出讓商住用地為城 市基建籌資。只要這種財政體制性因素未有效改變,地方政府低價徵 地行為就無法被遏制。91亦有學者強調,地方過度依賴土地財政,與地 方政府無可靠、穩定的稅收收入有直接關聯。要扭轉這種「借地生 財」的局面和減少地方政府不規範收入,須在均衡各級政府間事權與 財力的分配、完善移支付制度的同時,加快開徵房產稅,以穩定地方 政府財政收入。92