行政院國家科學委員會專題研究計畫 成果報告

氣候變遷下的永續環境治理:法律與政策的因應模式--氣

候變遷減緩與調適措施之財務機制(I)

研究成果報告(完整版)

計 畫 類 別 : 整合型 計 畫 編 號 : NSC 99-2621-M-004-002- 執 行 期 間 : 99 年 08 月 01 日至 100 年 07 月 31 日 執 行 單 位 : 國立政治大學國際貿易學系 計 畫 主 持 人 : 施文真 計畫參與人員: 碩士班研究生-兼任助理人員:邱俊諺 碩士班研究生-兼任助理人員:吳詩云 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 本計畫可公開查詢中 華 民 國 100 年 08 月 02 日

行政院國家科學委員會補助專題研究計畫成果報告

氣候變遷下的永續環境治理:法律與政策的因應模式—

氣候變遷減緩與調適措施之財務機制(I)

計畫類別:□個別型計畫 ■整合型計畫

計畫編號:NSC 99-2612-M -004 - 002

-

執行期間: 99 年 8 月 1 日至 100 年 7 月 31 日

執行機構及系所:國立政治大學國際經營與貿易學系

整合計畫總主持人:葉俊榮

本子計畫主持人:施文真

共同主持人:

計畫參與人員:吳詩云、邱俊諺

成果報告類型(依經費核定清單規定繳交):□精簡報告 ■完整報告

本計畫除繳交成果報告外,另須繳交以下出國心得報告:

□赴國外出差或研習心得報告

□赴大陸地區出差或研習心得報告

■出席國際學術會議心得報告

□國際合作研究計畫國外研究報告

處理方式:

除列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

中 華 民 國 100 年 8 月 2 日

目錄

壹、 報告內容 貳、 參考文獻 參、 計畫成果自評 附件一 附件二壹、報告內容

前言: 甫於2009 年 12 月在哥本哈根落幕之氣候變化綱要公約第 15 次締約國大會所發表的「哥本哈根協 議」,雖然沒有得到所有締約國的共識而獲得締約國大會的通過,但還是有一份相當具有指標性的文 件,於僅有12 段內容之「哥本哈根協議」中,就有高達 7 段是提及有關財務資源的重要性,此顯示財 務機制於氣候變遷之減緩與調適措施的設計以及執行上的重要性。因此,全球氣候變遷之國際管制架 構下設置包括全球環境設施、調適基金等各相關財務機制,此外,其他相關國際組織,包括世界銀行 等亦設立各式之財務機制,試圖取得或動員足夠的財務資源,協助其會員國進行氣候變遷之減緩與調 適。由此可知財務機制於氣候變遷治理下的重要性,本計畫第一個研究目的即為就重要之國際氣候變 遷財務機制加以分析,並歸納出相關制度設計的關鍵要素。 就我國氣候變遷相關財務機制的設計,本計畫將分對外與對內兩層次討論。對外之財務機制係指 我國的外援政策是否可以或如何將氣候變遷此一國際重要環境議題主流化,據此實際達成協助我邦交 國的目的。對內之財務機制則涉及公部門應如何針對我國之氣候變遷減緩與調適政策,設計出適當之 財務機制。以氣候變遷減緩而言,我國預計運用之經濟誘因政策工具(排放權交易、能源稅)得如何 參考國際間及其他國家的運作經驗,設計適合我國的相關機制。以氣候變遷調適而言,本研究將分析 是否可整合目前國內各類與環境議題相關之基金,於我國成立「氣候變遷調適基金」的可行性,再者, 本研究亦將分析應透過何種方式提供私部門協助履行相關政策的誘因。本研究於針對國內相關財務機 制的設計建議,將參考前述就國際相關財務機制所得出的分析成果。 研究目的: 本研究主要的研究目的有二:第一、針對國際間重要之氣候變遷相關的財務機制進行研究與分析 ──包括於氣候變遷管制體制(氣候變化綱要公約以及京都議定書)下以及其他重要國際組織(例如 聯合國以及世界銀行)中之各類型的財務機制進行研究,就該些國際相關之財務機制(成功或失敗) 的運作經驗加以分析,希望藉此歸納出成功之財務機制運作所需之制度設計要素、亦或是失敗之財務 機制係因為哪些制度設計要素的關係。於完成第一個研究目的之後,以相關研究成果作為第二項研究 目的──針對我國對外與對內之相關財務機制提供具體的政策建議──的基礎:所謂對外之財務機 制,主要係指我國的外援政策是否可以或如何將氣候變遷此一國際重要環境議題主流化,特別是考慮 到我許多邦交國均深受氣候變遷此一環境問題之苦、亟需相當龐大之財務資源以進行氣候變遷之調 適;至於對內之財務機制,則主要涉及針對公部門應如何針對我國之氣候變遷減緩與調適政策,設計 出適當之財務機制,包括是否可整合目前國內各類與環境議題相關之基金、成立「氣候變遷基金」、以 及是否可透過經濟誘因類之管制工具,提供私部門參與並協助公部門進行氣候變遷之減緩與調適之誘 因。 本年度之研究計畫重心為第一項研究目的中有關成功之財務機制運作所需之制度設計要素。文獻探討: 有關本計畫主要之研究議題(氣候變遷的財務機制),於國內目前並無完整的相關研究文獻:例如 於「中華民國期刊論文索引系統」以關鍵字查詢,輸入「財務機制」之關鍵字,出現23 篇文獻,但均 無針對氣候變遷議題之討論;輸入「氣候變遷之財務機制」、「氣候變遷減緩」、「國際財務機制」 之關鍵字則未出現任何文獻;輸入「氣候變遷調適」之關鍵字僅出現1 篇文獻,該文係以介紹 UNDP 與GEF 所共同出版之「氣候變遷調適策略綱領」於我國運用之可行性(郭彥廉,2008.7);輸入「Global Environment Facility」之關鍵字,則出現同一篇文獻;輸入「氣候變化綱要公約」以及「京都議定書」 則出現較多文獻,前者共有158 筆、後者則有 295 筆,上述之文獻有些係重複,並可以下列四大主題 簡略歸類之:第一、公約/議定書之介紹以及參與締約國大會之報告,第二、各部門、各產業(住商部 門、營建部門、鋼鐵業、石化業、產業整體等)、或企業之因應對策或公約/議定書將對之所造成之衝 擊,第三、科技面(例如再生能源類)以及減量策略,以及第四、各國(例如日本、美國、歐盟)對 於公約以及議定書之因應對策介紹;若另個別輸入「清潔發展機制」(32 篇)、「排放權交易」(36 篇)、 「排放交易」(53 篇)、「彈性機制」(20 篇)、或「京都機制」(8 篇)等關鍵字,亦可以下列三大主題 簡略歸納之:第一、經濟面與產業面之文獻,第二、技術面,第三、制度介紹性質,包括各國之比較。 以上之國內文獻中與法學研究較為相關者為:針對氣候變化綱要公約進行介紹(葉俊榮,2004.2),探 討京都議定書下之三種彈性履約機制(排放權交易、JI、CDM)以及/或其與世界貿易組織下之國際 貿易規則間的法律關係(施文真,2005.7&2008.10、范建得&蘇義淵,2006.9、范建得,2008.3、許耀 明,2007.6)等。至於有關我國援外政策,輸入「外交援助」(5 篇)、「外援政策」(7 篇)、「援外政策」 (40 篇)等關鍵字,顯示之文獻有些為分析數個已開發國家之外援政策,與我摑之外援政策較為相關 的文獻則包括介紹我國之援外政策(李登科,1999.12)以及討論民間團體與外援政策的關係(官有垣, 邱瑜瑾,2003.3、官有垣,2002.12、林德昌,2004.1),惟相關文獻均討論與本研究計畫相關的議題。 與本計畫相關之外文文獻為數不少,除了學術專書以及期刊論文之外,許多民間團體、研究機構 或國際組織亦針對相關議題於網站上發表法律面、經濟面、政策面、實務面等研究報告或立場文件。 本計畫預計國際組織的出版品、學術性之專書與法學期刊論文為主要之參考文獻,若干研究機構以及 國際組織之研究報告亦會選擇較具有專業性、法律性以及實務面之文獻。以氣候變遷之財務機制為例, 國際組織之出版品包括UNEP 於 2008 年所出版之兩份報告均針對如何動員公、私部門之資源建構有助 於氣候變遷的財務機制(UNEP,2008a & 2008b),世界銀行於其年度發表之「世界發展報告」(2010) 中針對氣候變遷對於發展與弭貧所造成之影響、以及相關財務機制提出其作法,此外,Bancal,

Jean-Charles, 2009 與 Takacs, David, winter 2009 則針對氣候變遷公約下之財務機制以及如何透過「碳交 易」作為氣候變遷調適之財務機制,另,Schipper, E. Lisa F. & Burton, Ian (eds), 2009 一書則針對氣候變

遷之調適進行詳細之介紹,其中一章由UNFCCC 執筆,則簡介於調適策略所需之投資與財務資源。由 於國際間針對氣候變遷之財務機制還處於發展快速的階段,因此,許多新設計出的財務機制尚未有專 門的文獻加以分析,僅有歷史較為悠久的全球環境設施(GEF)有相當多之分析文獻,但此類之文獻 均多出現於GEF 設立以及經重組後的時間點(約 1990 年代中期)。由於許多財務機制涉及投資與貿易 政策工具,也因此與本議題相關的許多之文獻均以分析該類財務機制與世界貿易組織下之國際經貿法 的關係為主,有關該些相關文獻,可參考施文真2005.7&2008.10 兩文中所列出的外文文獻。 研究方法: 本研究將主要以文獻蒐集與審查的方式進行。由於與本研究計畫相關的國內學術期刊類之文獻不 多(特別是本計畫第一、二年預計完成之研究議題),故本研究將主要針對國外之文獻進行蒐集以及分

析的工作,並據此提出分析的結果。國內之資料來源則包括中華民國期刊論文索引系統、全國博碩士 論文索引等電子資料庫所蒐集之相關學術期刊論文以及博碩士論文。英文文獻資料的來源包括有:透 過Lexis-Nexis,WestLaw 等線上提供全文之外文期刊資料庫,蒐集與研究主題相關之學術期刊,由於 此類資料庫大多收集北美洲所出版之期刊,因此,由歐洲出版之期刊,則預計透過圖書館所提供的館 際合作方式,向國內以及國外之圖書館借閱。 此外,針對本研究議題,國際間的發展與變化相當快速,因此,除了學術期刊論文之外,各國政 府、國際政府間組織、民間團體、以及學術研究機構的網站中,不僅針對本研究議題之最新發展加以 報導,也提供許多即時之分析與研究報告,特別是以下幾個組織之網站-聯合國氣候變化綱要公約 (UNFCCC)、聯合國環境署(UNEP)、聯合國發展署(UNDP)、世界銀行(World Bank)、聯合國貿 易與發展會議(UNCTAD)、世界企業永續發展協會(WBCSD)、國際環境法中心(CIEL)、國際環境 法與發展基金會(FIELD)、國際永續發展機構(IISD)、紐約大學法學院國際法與司法機構(IILJ)下 有關國際氣候財務之研究團隊、國際貿易與永續發展中心(ICTSD)、氣候基金更新網(Climate Funds Update)主要已開發國家(歐盟、美國、英國、日本等)之海外援助機構等等,此等組織之網站以及 研究成果亦是資料來源之一。 結果與討論(含結論與建議): 本計畫簡要的針對目前國際間有關氣候變遷之減緩與調適措施的財務機制,就其定義、分類、以及制 度設計的三大要素做一簡要的說明,並介紹三個運作較成熟、又具有高度之國際關注的財務機制 (GEF、CDM、EU ETS)。此一研究課題對我國有以下兩個重要之啟示:第一、對內而言,參考國際 間不同類型之財務機制運作的經驗,擷取運作良好且有效之經驗,以據此設計適合於我國引進之氣候 變遷減緩與調適措施之財務機制,第二、對外而言,為更有效參與氣候變遷之國際事務,於瞭解各類 型之財務機制的參與所需付出之成本、以及參與可獲得的利益,方得選擇適合且法律上有空間允許我 國參與的國際、區域、或雙邊財務機制。但欲深度瞭解氣候變遷之財務機制,有必要針對不同類型之 財務機制,於實務上運作的案例一一加以介紹,以據此修正或驗證制度設計要素的指導原則,此需要 更為詳細之分析,此將為本研究者將陸續於第二年之研究計畫中進行之研究對象,也希望本文粗淺地 針對此一研究課題所提出的初步觀察,引發其他更優秀之研究者對此一研究課題的研究興趣。

貳、參考文獻

中文: 1. 施文真(2008.10),〈由交易單位之法律性質重新檢視排放權交易制度與 WTO 之關係〉,《政大法學 評論》,105 期,頁 121,頁 140-148。 2. 施文真( 2010.9 接受刊登),〈初探納入航空業之歐盟排放權交易制度與其他國際法義務的互動關 係〉,《政大法學評論》。 英文:1. Ballesteros, A. et al, November 2009, Power, responsibility, and accountability: re-thinking the legitimacy

of institutions for climate finance

2. Bird, N. & Brown, J., March 2009, International Climate Finance: Principles for European Support to

Developing Countries

BP/08/05

4. Copper, R.N. & Truman, E.M., February 2007, The IMF Quota Formula: Linchpin of Fund Reform, Policy Briefs in International Economics Number PB07-1, Peter G Peterson Institute for International Economics

5. Gianviti, F., 1999, “Decision-Making in the International Monetary Fund”, in: IMF (ed.), Current

Developments in Monetary and Financial Law

6. Global Canopy Programme, 2009, The Little Climate Finance Book: A guide to financing options for

forests and climate change

7. Gold, J., 1972, Voting and Decisions in the International Monetary Fund

8. Gold, J., September 1984, “Public International Law in the International Monetary System”, 38

Southwestern Law Journal 799

9. IEO of the IMF, 2008, Governance of the IMF: An evaluation

10. IMF, September 1, 2006, IMF Executive Board Recommends Quota and Related Governance Reforms, Press Release No. 06/189

11. IMF, September 18, 2006, IMF Board of Governors Approves Quota and Related Governance Reform, Press Release No. 06/205

12. IMF, December 22, 2006, Proposed Amendment of the Articles of Agreement Regarding Basic

Votes—Preliminary considerations

13. IMF, March 28a, 2008, Reform of Quota and Voice in the International Monetary Fund—Report of the

Executive Board to the Board of Governors

14. IMF, March 28b, 2008, IMF Executive Board Recommends Reforms to Overhaul Quota and Voice, Press Release No. 08/64

15. IMF, April 2008, Reform of IMF Quotas and Voice: Responding to Changes in the Global Economy 16. IMF, April 29, 2008, IMF Board of Governors Adopts Quota and Voice Reforms by Large Margin, Press

Release No. 08/93

17. IMF, October 4, 2009, Communique of the International Monetary and Financial Committee of the Board

of Governors of the International Monetary Fund

18. IMF, April 21, 2010, Executive Board Progress Report to the IMFC: The reform of Fund governance 19. IMF, November 5a, 2010, IMF Executive Board Approves Major Overhaul of Quotas and Governance,

Press Release No. 10/418

20. IMF, November 5b, 2010, IMF Board Approves Far-reaching Governance Reforms, IMF Survey online 21. IMF, December 16, 2010, IMF Board of Governors Arrpvoes Major Quota and Governance Reforms,

Press Release No. 10/477

22. IMF, March 3a, 2011, Important Milestone Reached to Reinforce IMF Legitimacy, IMF Survey online 23. IMF, March 3b, 2011, IMF Quota and Governance Publications: June 2006-March 2011

24. Kelkar, V.L. et al., 2005, “Reforming the International Monetary Fund: towards enhanced accountability and legitimacy”, in: Buira, A. (ed), Reforming the Governance of the IMF and the World Bank, ch. 3 25. Martinez-Diaz, L., May 2008, Executive Boards in International Organizations: Lessons for Strengthening

IMF Governance, IEO Background Paper BP/08/08

26. Mikesell, R.F., March 1994, “The Bretton Woods Debates: a memoir”, Essay in International Finance 27. Mirakhor, A & Zaidi, I., December 2006, Rethinking the Governance of the International Monetary Fund,

IMF Working Paper WP/06/273

28. Mountford, A., March 2008, The Formal Governance Structure of the International Monetary Fund, IEO Background Paper BP/08/01

29. Portugal, M., 2005, “Improving IMF Governance and Increasing the Influence of Developing Countries in IMF Decision-making”, in: Buira, A. (ed), Reforming the Governance of the IMF and the World Bank, ch. 4

30. Silard, S.A., 1995, “The Global Environment Facility: A new development in international law and organization”, 28 George Washington Journal of International Law and Economics 607

31. Stewart, R.B., Kingsbury, B. & Rudyk, B., December 2, 2009, Climate Finance: Key Concepts and Ways

Forward, Harvard Project on International Climate Agreements

32. Steward, R.B., Kingsbury, B. & Rudyk, B., 2009, Climate Finance: Regulatory and Funding Strategies

for Climate Change and Global Development, NYU Press

33. Stiglitz, J. & others, 2009, Report of the Commission of Experts of the President of the United Nationsl

General Assembly on Reforms of International Monetary and Financial System, New York

34. Van Houtven, L., 2002, Governance of the IMF: Decision-making, institutional oversight, transparency,

and accountability, IMF Pamphlet Sries No. 53

35. Werksman, J., 1995, “Consolidating Governance of the Global Commons: Insights from the Global Environment Facility”, 6 Yearbook of International Environmental Law 27

36. Woods, N. & Lombardi, D., August 2006, “Uneven patterns of governance: how developing countries are represented in the IMF”, 13:3 Review of International Political Economy 480

37. Zamora, S., July 1980, “Voting in International Economic Organizations”, 74:3 American Journal of

International Law 566

參、計畫成果自評

本研究主要的研究目的有二:第一、針對國際間重要之氣候變遷相關的財務機制進行研究與分析, 就該些國際相關之財務機制(成功或失敗)的運作經驗加以分析,希望藉此歸納出成功之財務機制運 作所需之制度設計要素、亦或是失敗之財務機制係因為哪些制度設計要素的關係。於完成第一個研究 目的之後,以相關研究成果作為第二項研究目的──針對我國對外與對內之相關財務機制提供具體的 政策建議──的基礎。本年度之研究計畫重心為第一項研究目的中有關成功之財務機制運作所需之制 度設計要素,研究計畫之成果符合本項研究目的。此外,本計畫之研究成果,與研究者另一針對國際 經濟組織之治理改革經驗的國科會計畫(國際貨幣基金治理體系之改革,NSC 99-2410-H-004-153-)之 研究成果相結合,此一結合不同類型之國際財務機制(氣候變遷、國際發展援助)的研究,於學術上 尚未有學者加以嘗試,故此部分之研究成果已投稿至TSSCI 期刊,現正進行審查中,於應用上,此亦 有助於本計畫於後續之研究計畫中接續完成第一個研究目的中有關成功之財務機制的運作準則,以便 以此為基礎進行第二個研究目的之研究內容。附件一:氣候變遷減緩與調適措施的財務機制

*1. 前言

於2009 年 12 月在哥本哈根落幕之氣候變化綱要公約(UN Framework Convention on Climate

Change,以下 UNFCCC))第 15 次締約國大會,雖然使得眾多觀察家大感失望地未針對所謂「後京都 時代」下幾個重要議題(例如減量義務)達成共識或具有法律拘束力的大會決議,但在幾個主要的締 約國進行最後協商的狀況下,通過一份相當重要的文件──所謂的「哥本哈根協議」(Copenhagen Accord)。該份協議雖然沒有得到所有締約國的共識而獲得締約國大會的通過(締約國大會僅「注意到 (takes note)」此一協議),但協議中所列出的一些後續行動的原則,預計將發揮一定程度之政治影響 力,說服各締約國朝其所列之目標邁進。1於僅有12 段內容之「哥本哈根協議」中,就有高達 7 段(第 3、5、6、7、8、9、10 段)是提及有關財務機制/財務援助/財務資源需求的重要性。 此一結果並不意外,畢竟氣候變遷之減緩與調適措施的設計以及執行需要投入相當鉅額的成本與 資源,2也因此於UNFCCC 之條文中,第 4 條第 3 項要求已開發締約國應提供新的、額外的財務資源 供開發中締約國履行公約之義務、第12 條第 3 項進一步要求已開發締約國應將如何滿足此一義務之執 行細節列入應提交至締約國大會的國家通訊中、第11 條建立了公約的財務機制,並以全球環境設施

(Global Environment Facility,以下簡稱 GEF)作為公約的財務機制;同樣,於京都議定書第 11 條第 2 項第 a 款有類似 UNFCCC 第 4 條第 3 項之規定,並設置了「調適基金」(Adaptation Fund,以下簡稱 AF),此外,京都議定書中所設計出協助已開發國家履行該等締約國於議定書下所負有之減量義務, 亦訂定了三項所謂的京都機制──排放權交易、清潔發展機制、共同履行,透過此三項京都機制,亦提 供不少開發中國家所需之財務與技術資源,亦屬於廣義之財務機制的一環。於後續歷次的締約國大會 中,亦陸續成立「低度開發國家基金」以及「特別氣候變遷基金」,並針對京都機制的運作規則詳加規 定。 除了於氣候變遷之國際管制架構中,其他相關國際組織,包括聯合國及其所屬機構、世界銀行與 其他區域開發銀行,亦針對如何協助其下之各會員國進行氣候變遷之減緩與調適(主要針對協助開發 中國家與低度開發國家進行氣候變遷之調適),透過財務機制的運作,取得或動員足夠的財務資源。以

世界銀行為例,其下之「碳融資小組(carbon finance units)」即透過管理 12 種不同之所謂的「碳基金」, 掌握因京都機制以及歐盟之溫室氣體排放權交易機制的啟動後,所帶來對特定開發計畫所產出之溫室 氣體減量單位的國際市場需求,媒合來自已開發國家政府以及私部門的基金,於開發中國家進行投資, 並與四大區域開發銀行合作,設立「氣候投資基金」,增加投入開發中國家因應氣候變遷議題之資源。 由此可得知,財務機制於氣候變遷的相關管制措施中,係為氣候變遷治理中相當重要的制度設計面, 因此,本篇文章將以氣候變遷的財務機制為研究對象,首先於第二部分針對其定義與分類進行介紹, * 本部分之計畫成果已於「氣候變遷下的永續環境治理:法律與政策的因應模式」(臺灣大學法律學院環境永續政策 與法律中心主辦,2010.10.9)口頭宣讀,目前正進行專書論文集的編輯工作。 1 自第15次締約國大會之後,陸續有公約之締約國提交願意被列入哥本哈根協議前言、表達同意此一協議之書面信 函,截至2010年9月23日為止,於194個締約國中,已有139個締約國將此類信函送交至秘書處,顯示此一協議的重要性於締 約國之間具有相當高的共識。

2 「政府間氣候變遷小組」(Intergovernmental Panel on Climate Change,以下簡稱IPCC)於其第四版評估報告指出, 欲於2050年將全球溫室氣體降低百分之五十,預估需付出GDP百分之一到三的成本. Barker, T.I. et al, Technical Summary, in: Climate Change 2007: Mitigation. Contribution of Working Group III to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change (2007).

第三部分簡單介紹目前國際間或區域間較為重要的財務機制之運作,於瞭解氣候變遷財務機制之概念 與實務後,第四部分將分析氣候變遷財務機制於設置以及運作上,應注意的重要制度運作要素與原則, 以做為我國未來設計或參與本國或國際間之氣候變遷財務機制時的參考依據。 2. 定義與分類 2.1. 財務機制之定義與功能 財務機制於商業上可定義為:「例如銀行貸款、債券或股份、準備金或積蓄、銷售利潤等資金獲取

之方法與管道」。3於UNFCCC 之官方網頁中所編纂的氣候變遷詞彙釋義(Glossary of climate change

acronyms)中將「財務機制」解釋為:「已開發國家締約國(附件二締約國)應提供財務資源協助開發 中國家締約國履行公約。為此,公約建立一財務機制以提供開發中國家締約國資金。公約之締約國依 據每四年一次之審查,持續性的指派全球環境設施(Global Environment Facility, 以下簡稱 GEF)運

作其財務機制。財務機制必須對締約國大會負責」。4參考上述定義,本文將氣候變遷之財務機制定義 為:經由一特定機構,透過一套制式之標準與程序,募集與分配資金,以提供國家進行氣候變遷之減 緩與調適工作。 除了財務機制之外,目前於國際間進行類似的討論時,也使用「氣候融資」(climate finance)5或 「碳融資」(carbon finance)6等名詞。基本上觀察該些名詞所使用的背景與上下文,其所代表的意義 應與前述之財務機制的定義相同,基本上均涉及資金的來源、資金的分配、以及資金管理之制度(包 含機構、規則、程序等)。故,於本文中將統一使用「財務機制」一詞。 氣候變遷之財務機制主要目的當然係以資助國家採取與執行氣候變遷之減緩與調適措施,依據著名之

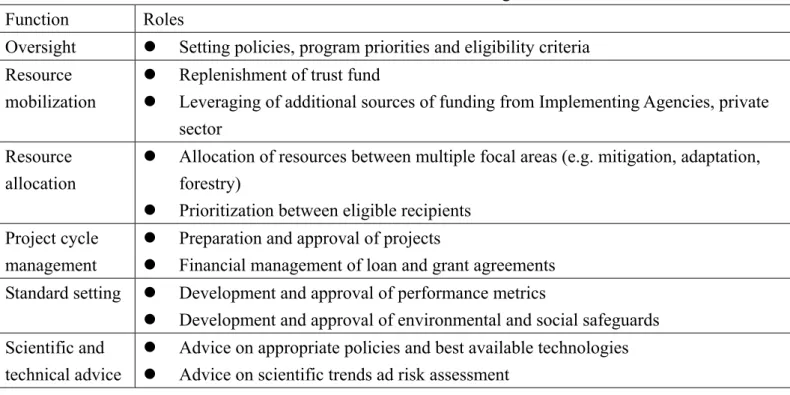

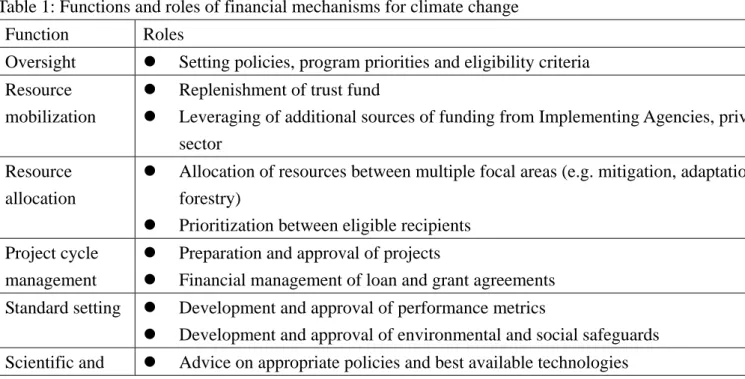

智庫「世界資源機構」(World Resources Institute)針對氣候變遷之財務機制的研究指出,氣候變遷財

務機制通常有七大功能:監督(oversight)、資源動員(resource mobilization)、資源分配(resource allocation)、計畫週期管理(project cycle management)、標準化設定(standard setting)、科學與技術諮

詢(scientific and technical advice)、課責(accountability),於此七大功能中,該財務機制亦具備相對應

之角色,整理如表一:7

表一:氣候變遷財務機制之功能與角色

3 “Method or source through which funding is made available, such as bank loans, bond or share issue, reserves or savings, sales revenue.” Available from: http://www.businessdictionary.com/definition/financial-mechanism.html (last visited: 2010/10/1).

4 “Developed country Parties (Annex II Parties) are required to provide financial resources to assist developing country Parties implement the Convention. To facilitate this, the Convention established a financial mechanism to provide funds to

developing country Parties. The Parties to the Convention assigned operation of the financial mechanism to the Global Environment Facility (GEF) on an on-going basis, subject to review every four years. The financial mechanism is accountable to the COP.” From the Glossary of climate change acronyms, available from: http://unfccc.int/essential_background/glossary/items/3666.php#F (last visited: 2010/10/1).

5 例如一本紐約大學出版之相關著作即以「氣候融資」為其書名:Steward, R.B., Kingsbury, B. & Rudyk, B., Climate Finance: Regulatory and Funding Strategies for Climate Change and Global Development, NYU Press (2009).

6 例如世界銀行即使用「碳融資」一詞,可參考其所屬之「碳融資小組」(World Bank's Carbon Finance Unit)之網頁: http://web.worldbank.org/WBSITE/EXTERNAL/TOPICS/ENVIRONMENT/EXTCARBONFINANCE/0,,menuPK:4125909~page PK:64168427~piPK:64168435~theSitePK:4125853,00.html (last visited: 2010/10/1)

7 Ballesteros, A. et al, Power, responsibility, and accountability: re-thinking the legitimacy of institutions for climate finance, figure 1 at p.7 (November 2009).

功能 角色 監督 訂定政策、優先計畫與適格條件 資源動員 信託基金的挹注 由執行機構與私部分獲取額外來源的資金 資源分配 於多個主要議題(例如減輕、調適、森林)間分類資源於符合資格之接受者 間設定優先順序 計畫週期管理 計畫之準備與批准 貸款與補助協議之財務管理 標準化設定 績效指標(performance metrics)之發展與批准 環境與社會防衛機制之發展與批准 科學與技術諮詢 適當之政策與最佳可得技術(BAT)之諮詢 科學趨勢與風險評估之諮詢 課責 計畫表現之監督與評估 爭議計畫之審查與查核 來源:Ballesteros, A. et al, November 2009

於此七大功能中,除了第二、三項之外,其他五項均涉及財務機制中之基金管理的制度,顯見於 氣候變遷之財務機制下,制度設計的重要性。 2.2. 氣候變遷財務機制之分類 依據不同的分類基準,與氣候變遷相關的財務機制可有許多不同之分類。以下簡要以財務機制設 置之目的與用途、規模、資金來源、與資金所資助之計畫類型四個不同的分類基準,說明目前國際間 有關氣候變遷之財務機制的大致狀況。 2.2.1.用途 若以財務機制所設置的目的以及其資金主要使用的用途為分類的基準,氣候變遷之財務機制可區 分:資助減緩氣候變遷措施之財務機制、資助調適氣候變遷措施之財務機制、以及同時資助兩類型措 施之財務機制。歐盟之排放權交易機制(EU emissions trading scheme,以下簡稱 EU ETS)應屬於協助

氣候變遷之減緩措施的財務機制,因該機制的主要目的係為了協助溫室氣體的減量;8依據京都議定書

2007 年第三次會員大會決議9所成立的「調適基金」(AF)則屬於以資助氣候變遷之調適措施為主的財

務機制;而協助擔任UNFCCC 之財務機制的 GEF,多數之贊助計畫均涉及氣候變遷之減緩措施,但亦

於近幾年投入有關氣候變遷調適措施的工作,雖然其有關調適措施之財源主要係來自UNFCCC 於 2001

年第七次締約國大會時所設立的「低度開發國家基金」(Least Developed Countries Fund)與「特殊氣候

變遷基金」(Special Climate Change Fund),但其於 2001 年受到來自 UNFCCC 第七次締約國大會之指

8 但依據歐盟於2009年4月23日針對其排放權交易制度之改進所通過的指令,歐盟各會員國針對來自於拍賣核發量所 取得之資金,雖可自行決定如何使用,但其中之百分五十,必須依照指令第十條第三項所規定的方式使用,其中有許多項 涉及減緩措施(例如鼓勵再生能源的使用、降低毀林等),但亦有包括協助調適措施的研發與示範計畫的進行。

示,撥出部分資源支助試驗型與示範型的調適計畫。10 2.2.2.規模 若依據財務機制所運作之平台或規模,可將其區分為國際/多邊財務機制、區域性財務機制、雙邊 財務機制、以及單邊/片面機制。例如所有於 UNFCCC 或京都議定書之下所設立的財務機制,均屬於 國際/多邊型之財務機制;區域性之財務機制則可包括類似歐 EU ETS、或是一些由區域開發銀行所支 援或協助運作的財務機制,例如於亞洲開發銀行下所運作與支援的三大類碳融資機制;11雙邊的財務機 制則往往涉及由某一國家(通常為已開發國家)提供一筆資金,協助符合特定條件之國家(通常為開 發中國家)執行氣候變遷減緩或調適措施,例如德國政府於2008 年所資助成立的、「國際氣候倡議」

(International Climate Initiative)、12英國政府於2008 年成立的「環境轉型基金」(Environmental

Transformation Fund)13等等;單邊/片面的財務機制即是各國國內針對氣候變遷議題所設置之財務機

制,例如巴西於2008 年所設置、由巴西開發銀行負責管理的「巴西雨林基金」(Brazil Amazon Fund)、

14

或由印尼政府於2009 年所設立的「印尼氣候變遷信託基金」(Indonesia Climate Change Trust Fund)15

等等。

2.2.3.資金來源

若以財務機制中的資金來源作為分類之基準,可分為資金係來自公部門的財務機制、以及資金來

自私部門的財務機制。16於國際層級上之公部門資金來源可能包括:傳統之雙邊或多邊海外發展援助

(Overseas Development Aid)、針對開發中國家債務之債務減讓或減輕(concessional debt)、貸款擔保、

科技轉移協定等等,而於各國國內之公部門資金來源則可能包括政府預算(例如碳稅)、特別公課(例

如空氣污染防制費)等,資金來源係由公部門所提供之財務機制目前為大宗,例如所有於UNFCCC 以

及京都議定書下的財務機制與各類基金均屬於此類。私部門之資金來源則有可能透過排放權交易、保 險機制、吸引外人投資等方式籌措資金,例如目前歐盟的排放權交易機制。此外,亦有一些財務機制 係包含來自公部門與私部門的資金,例如由世界銀行所管理之眾多碳基金之一的「原型碳基金」

(Prototype Carbon Fund,PCF),17其資金的來源即包含七家私人公司以及六個政府所投入之資金。

2.2.4.財務機制所資助之類型

10 http://www.thegef.org/gef/adaptation (last visited: 2010/10/4).

11 請參考:http://www.adb.org/Climate-Change/funds.asp (last visited: 2010/10/4) 12 請參考:http://www.bmu-klimaschutzinitiative.de/en/home_i (last visited: 2010/10/4)

13 請參考:http://www.decc.gov.uk/en/content/cms/what_we_do/change_energy/tackling_clima/intl_strat/ietf/ietf.aspx (last visited: 2010/10/4)

14 請參考:http://www.amazonfund.org/ (last visited: 2010/10/4) 15 請參考:http://www.icctf.org/site/ (last visited: 2010/10/4)

16 Stewart, R.B., Kingsbury, B. & Rudyk, B., Climate Finance: Key Concepts and Ways Forward (December 2, 2009), Harvard Project on International Climate Agreements, available from: http://belfercenter.ksg.harvard.edu/files/Stewart%20Final.pdf (last visited: 2010/10/4).

17 請參考:

http://web.worldbank.org/WBSITE/EXTERNAL/TOPICS/ENVIRONMENT/EXTCARBONFINANCE/0,,contentMDK:21630008 ~menuPK:5216148~pagePK:64168445~piPK:64168309~theSitePK:4125853,00.html (last visited: 2010/10/4)

依據財務機制所資助之活動類型,可分為投資計畫型(project lending)、政策/規劃方案類型(program or policy lending)、以及投資型(investment)之財務機制。所謂投資計畫型,係指財務機制提供某一具 體之個案計畫(例如興建太陽能發電廠)所需要之資金以及/或技術;所謂政策/規劃方案類型,係指財 務機制所支助者,並非單一個案投資計畫,而係協助贊助國規劃或執行一系列之相關政策或法規,例 如協助贊助國規劃再生能源之補助策略或措施;最後,投資型係指該財務機制用其資金購買具溫室氣 體減量成效計畫所產生之溫室氣體減量單位,例如清潔發展機制(Clean Development Mechanism,以

下簡稱CDM)計畫經認證後所獲取的「經認證之減量單位」(certified emissions reductions,以下簡稱

CERs)。京都議定書中的CDM 即為典型的投資計畫型之財務機制,GEF 亦同,惟 GEF 於 2008 年開始

亦投入類似政策/規劃方案類型的資助方案(programmatic approach),針對一系列之個案計畫加以串 連,試圖基於策略性的考量,強化該些計畫所形成的大規模影響。18至於許多於世界銀行以及各個區域 開發銀行下所協助管理的碳基金,例如前述的PCF,即為投資型的財務機制。 3. 重要之國際與區域財務機制簡介 端視針對氣候變遷之財務機制的定義,目前規模上屬國際性之財務機制者,於UNFCCC 以及京都 議定書下即有四到五個財務機制,於世界銀行之下亦有三到六類財務機制,而雙邊性之財務機制則至 少六到七個,此係為保守之估計。氣候變遷之財務機制以如此快速的速度增長,顯見此一機制對於因 應氣候變遷之環境問題上的重要性,而如此眾多的財務機制,各自有其不同的資金來源、資金分配、 與資金管理機制。以下將針對三類不同類型之財務機制(GEF、CDM、EU ETS)進行簡介。 3.1. GEF GEF 為國際性、資金來源為公部門、主要贊助包括調適與減緩之投資計畫型的財務機制。世界銀 行於1991 年經由執行委員會第 91-5 號決議通過設置一試辦性質的「全球環境設施」(pilot phase,以下 簡稱GEF-P),成立一「全球環境信託基金」,由世界銀行負責管理此一基金並負責所有的計畫事項(包 括計畫審核與撥款等),並由參與GEF-P 的會員國依照一定比例撥款挹注基金,負責資助參與的會員 國進行全球性的環境保護工作所需的援助,此外,UNEP 負責提供 GEF-P 所需要的相關科學與技術諮 詢工作,UNDP 則負責進行投資前期之研究以及技術支援工作。GEF-P 成立並開始運作的期間,正是 UNFCCC 以及「生物多樣性公約」(Convention on Biological Diversity,以下簡稱 CBD)進行協商的期 間(1990-1992),而兩個公約的條文中均包括有財務機制的設置,因此,已開發國家為了不增加其給

予財務資助的負擔,均希望GEF-P 可以直接成為兩個公約的財務機制,協助公約的開發中締約國履約,

但是由於GEF-P 與世界銀行的關係非常密切,而開發中國家向來對於世銀,特別是其決策的機制抱持

不信任的態度,因此,許多開發中國家均希望於兩個公約中成立獨立的財務機制。協商的結果為雙方

互讓一步:於UNFCCC 以及 CBD 中,均將 GEF 列為過渡期的財務機制(interim mechanism),19待

GEF-P 進行重整以符合公約財務機制的要求(例如透明與公平的決策程序)後,再由締約國大會決定

其是否可以成為公約的財務機制。基於此,GEF 於 1994 年進行大幅度的重整,自世界銀行中獨立出來,

由參與的各會員國組成一特殊的國際財務機制,並有其特殊的組織架構以及決策程序,而此一重整後

18 請參考:GEF, Adding Value and Promoting Higher Impact through the GEF’s Programmatic Approach, available from: http://www.thegef.org/gef/sites/thegef.org/files/publication/Programmatic_Approach.pdf (last visited: 2010/10/4)

的GEF 現在已正式成為 FCCC、CBD、1994 年聯合國抗沙漠化公約(Convention to Combat

Desertification,以下簡稱 CCD)的財務機制,同時也是 2001 年「斯德歌爾摩持久性有機污染物公約」 (Stockholm Convention on Persistent Organic Pollutants,以下簡稱 POPs 公約)的過渡期財務機制。 GEF 並不是聯合國的特別機構,與聯合國的關係也不如其與世界銀行的關係來的密切,目前共有 176 個參與國(Participants),重整後的 GEF 有其完整的組織架構,包括一大會(Assembly)、理事會

(Council)、以及秘書處(Secretariat)。大會為GEF 的最高決策單位,由 GEF 所有的參與國代表組成,

每三到四年開會一次,負責檢討GEF 運作的一般性原則、依據理事會提交之報告檢討並評估 GEF 之

運作、審查GEF 的會員籍相關議題、以及修改「重整之 GEF 成立文件」(Instrument for the Establishment

of the Restructured Global Environment Facility);理事會則是由大會指派 32 個會員組成,其中 16 位來 自開發中國家、14 位來自已開發國家、2 位來自經濟轉型國家(前蘇聯共和國以及中歐與東歐國家), 理事會主要負責GEF 日常的運作,包括其所資助計畫的所有相關事項(例如計畫的審核、通過、評估 等);秘書處負責提供大會以及理事會必要的協助,雖然秘書處由世界銀行提供行政上的支持,但其運 作係完全獨立於世界銀行。大會以及理事會應以共識決的方式運作並做出其所有決議,如果共識決無 法達成必須要舉行正式投票時,理事會必須以「雙重多數決」-要有超過百分之六十的所有參與者以 及超過百分之六十的提供財務資金者兩重的多數決-的方式通過其任何決議:此一決策模式係混合了 傳統上聯合國系統以及國際環境公約以「一國一票」的決策程序,以及世界銀行與國際貨幣基金會以 會員所繳交的會費決定票數的「一元一票」的決策程序,充分反應出當初UNFCCC 等公約要求 GEF-P 必須以透明公平的方式進行重整的要求。 GEF 僅針對有助益於「全球環境保護」的事項予以補助,並不針對地方性的環境議題(例如河川 污染問題)予以補助,「全球環境保護事項」則包括:臭氧層的保護、氣候變遷之議題、生物多樣性之 保育、國際水域的保護、對抗沙漠化、以及持久性有機污染物之處理。當其身處為相關國際環境公約 的財務機制時,相關的補助項目,包括氣候變遷、生物多樣性、抗沙漠化、持久性有機污染物四大事 項,GEF 的優先放款計畫以及工作項目必須要受到來自相關公約的締約國大會所給予的指示與指導方

針。此外,GEF 資助的計畫,並非該計畫的總額支出,而係補助所謂的「差額成本」(incremental cost),

亦即是:該計畫必須是申請國原本依其國內之發展或經濟需求即要進行,而為了上述六大項「全球性」 的環境保護工作,進行計畫的調整所必須額外支付出的差額成本,即由GEF 全額予以補助。 GEF 目前於氣候變遷類別下之運作,包括資助氣候變遷減緩與調適之投資計畫的差額成本,此外,其 亦接受來自UNFCCC 締約國大會的委託與指示,負責擔任 LDCF 以及 SCCF 兩個公約所成立之基金的 財務機制。20 3.2. CDM CDM 為國際型、資金來源為私部門、主要贊助包括調適與減緩之投資計畫型的財務機制,其所設 立之法源依據為京都議定書第十二條以及後續由議定書會員大會所通過之相關決議。CDM 的目的有 二:協助非附錄一的締約國達成永續發展以及本議定書的目標,以及協助附錄一的締約國達成其於議 定書下的具體減量目標,此亦為所有之CDM 計畫的最高指導原則。於 CDM 之下,非附錄一締約國得 受益於將產出CERs 之 CDM 計畫活動,而附錄一締約國則得使用經由 CDM 計畫所產生的 CERs 做為 達成其依據議定書所規定之具體減量義務之一部分。CDM 由 CDM 執行委員會(Executive Board,以 下簡稱CDM EB)負責監督,但必須接受來自議定書會員大會之指示並對其負責。經由 CDM 計畫活

動所得到之排放減量,必須經由會員大會所指定之營運實體(designated operational entities, 以下簡稱

DOEs)依據下列三項原則進行認證(certified):第一、經各參與之締約國同意(批准)之自願參與、 第二、與氣候變遷之相關之實際的、可測量出的、並長期性的利益、第三、排放量之減低必須是額外 於(超出於)若沒有該計畫活動將可能產生之排放量,本項之規定為所有類型之CDM 計畫必須要遵 守的基本原則,而於後續之會員大會亦通過相關的決議補充本項的規定。CDM 計畫程序必須經由 DOEs 此一獨立的類似認證或驗證之單位,針對CDM 計畫的申請進行確認工作、並於計畫開始執行之監督 進行查證工作此兩步驟之法律依據。CDM 下之參與,包括計畫活動的參與以及 CERs 的取得,均得允 許私人以及/或公部門實體(private and/or public entities)之參與,而該等實體也必須受到 CDM EB

所頒佈之相關規範的拘束。針對CDM 計畫運作的詳細模式以及程序,於議定書尚未生效前,即由公 約在2001 年所召開的第七次締約國大會時通過第十七號決議「京都議定書第十二條定義之清潔發展機 制之運作模式與程序」,21另於隔年(2002 年)所召開的第八次 COP 時通過第二十一號決議「予清潔 發展機制執行理事會之指導原則」,22此兩號決議針對CDM 之運作規則與程序定義的更為明確,以便 有興趣參與CDM 計畫之各方得有一明確的參與程序與準則,而於議定書生效後於 2005 年所召開之第 一次會員大會時,亦通過第三號與第四決議,無條件的通過接受此兩號決議。23 CDM 基本上係希望引進資金與技術至開發中國家,一來協助開發中國家取得相關之資源、二來也 協助已開發國家取得CERs 以滿足期於議定書下之減量義務。如同 GEF,CDM 所投注之資源必須是該 投資計畫之差額成本,CDM 的市場規模逐漸擴大,成為相當受到矚目的「碳融資」項目。於 CDM 之 運作上,CDM EB 扮演相當重要的角色,其任務包括:針對 CDM 後續之運作模式與程序,以及 EB 之 議事規則的修訂做成建議案並提交議定書之會員大會、批准排放基線以及監督計畫之方法論、負責營 運實體之認可(accreditation)並向會員大會提出 DOEs 之建議案,同時也對於認可營運實體之標準進 行審查並向會員大會提出建議案、負責協助所有與CDM 計畫相關之資訊公開事項、負責建置並維護 CDM 登記處以及 CDM 計畫之資料庫等等。於大部分的情況之下,EB 僅針對其所受被授權負責的事 務範圍內有做成建議案的權力,但該些建議案最終均尚必須為會員大會以決議(decisions)的方式通過, 唯一的一個例外則是設計CDM 各個計畫中針對排放基線以及監督計畫所必須適用的方法論,授權 EB 得「批准」建立排放基線與監督方法論準則之審查基準、與排放基線、監督計畫以及計畫邊界相關的 方法論。 EB 由來自議定書締約國之十名委員(members)組成,其中包括五名分別來自聯合國下之五個區域團 體(regional groups)、兩名來自附錄一國家、兩名來自非附錄一國家、一名開發中小島國家代表。第 三號決議附錄第8 段規定委員由上述相關選區提名,並由議定書之會員大會投票產生,委員任期一任 兩年,至多可任此職務六年,並應具備適當科技及/或政策專長。EB 應自行選舉主席與副主席,分別 由一名來自附錄一國家與一名來自非附錄一國家之委員擔任。EB 開會時應有超過三分之二之委員、且 必須包括代表來自附錄一締約國多數之委員以及非附錄一締約國多數之委員在場,方構成法定出席人 數,EB 之決定應盡可能以共識決為之,若共識決無法達成協議,則決定將以出席委員四分之三多數決 通過,EB 之會議應對所有締約國、以及所有經公約認可之觀察員以及利害關係人24,以觀察員的身份

21 Decision 17/CP.7 Modalities and procedures for a clean development mechanism as defined in Article 12 of the Kyoto Protocol, FCCC/CP/2001/13/Add.2。

22 Decision 21/CP.8 Guidance to the Executive Board of the clean development mechanism, FCCC/CP/2002/7/Add.3。 23 Decision 3/CMP.1, Modalities and procedures for a clean development mechanism as defined in Article 12 of the Kyoto Protocol, FCCC/KP/CMP/2005/8/Add.1(本號決議與公約之第七次締約國大會第十七號決議內容完全雷同); Decision 4/CMP.1, Guidance relating to the clean development mechanism, FCCC/CP/2002/7/Add.3(本號決議內容除了包含公約之第八 次締約國大會第二十一號決議內容外,另增加兩個有關CDM執行理事會針對CDM計畫進行重新審查之附件)。

24 「利害關係人」於第三號決議附錄第一段第e項定義為「受到或可能受到提案中之CDM計畫活動影響之公眾,包括 個人、團體或社區。」

參加,除非EB 決定不公開其會議。EB 亦得成立委員會、小組或工作小組以協助其運作。

CDM 得贊助之計畫只要符合議定書第十二條以及相關之大會決議即可,惟於公約第七次締約國大

會所通過的第十七號決議前言提到,附錄一締約國應避免以使用核能設備所產生之CERs 作為符合其

於議定書第三條之減量義務,此外,向來具有爭議性的「土地使用、土地使用變遷以及林業計畫(land use, land-use change and forestry project activities,簡稱 LULUCF)」,相關大會決議則規定僅有造林與再

造林(A/R)25方得被用作CDM 計畫,並且於第一次承諾期間內(2008-2012),於CDM 下因 LULUCF 計畫增加(移轉)至締約國之指定排放量(assigned amount),不得超過該國之基準年排放量的百分之 一乘以五,而於往後之承諾期間內應如何使用LULUCF 計畫,則留待後續之協商。 於CDM 此一財務機制運作程序中,除了議定書之會員大會以及 CDM EB 外,私人機構於其中也扮演 相當重要的角色,特別是經指定之營運實體(DOEs),因為其必須負責 CDM 計畫於向 CDM EB 提出 申請前之確認(validation)工作,於該計畫在 CDM EB 登記(registration)後、開始執行後,亦負責

監督以及進行查證(verification)及認證(certification),以便向CDM EB 申請 CERs 之核發(issuance)。

營運實體必須為法人(legal entity),無論是一國內的法人或國際組織,並符合相關之規定,包括其必 須具備足夠的人力進行確認、查證及認證業務;其必須財務穩定,投保保險,對於可能因其活動而生 之損害賠償已有妥善安排;其必須有針對其業務運作之內部流程文件,對於實現CDM 之程序與模式 有足夠之專業,對於該實體之功能之執行與運作有能負全責的管理組織架構;就其作為一個DOE 之功 能,該實體未曾成為業務過失(malpractice)、詐欺等訴訟之被告等等,符合上述資格之法人均可向EB 申請認可。DOE 必須以可靠、獨立、不歧視並透明之方式進行其業務,遵守相關之國內法。一個 DOE 針對一項CDM 計畫活動僅得予以認可或查證並認證,換言之,同一項 CDM 計畫活動必須由不同的 DOE 負責 CDM 計畫登錄前之認可以及登錄後、計畫活動開始進行後之查證與認證此兩階段的工作。 至於一CDM 計畫之申請步驟,以下依據其申請步驟簡要說明:

第一、尋找一可行的CDM 計畫,並準備計畫設計文件(project design document,以下簡稱 PDD), PDD

中相當重要者為額外性此一要件之計算方法論,其中應包括兩大要素:第一要素為排放基線情境

(baseline scenario),此係為額外性要件中用作比對該CDM 計畫若不存在時,該地區原本預估之 GHG

排放量,第二要素為「計畫界線與任何可能溢漏之調整」(project boundary and any adjustments for

leakage),所有的計畫都必須計算於計畫參與者可掌控下之 GHG 排放均主要且得合理的被歸屬於該 CDM 之計畫活動,而此一排放量應考量可能之「溢漏」─於計畫界線外所產生之排放,但得計算出並 可歸屬於該CDM 之計畫活動者 ─進行調整主。PPD 中所使用的額外性方法論(additionality methodology)必須為經過 EB 通過的方法論(包括已通過以及由該計畫所新提出、欲取得 EB 通過者); 除了額外性要件方法論之外,PDD 中也必須包括詳細的計畫監督方案(monitoring plan),而監督方案 所使用之方法論亦必須是經由EB 所通過者;再者,該計畫也必須於地主國依據當地之相關法規進行 環境影響評估(包括跨境之影響評估),評估的結果也必須列在PDD 中。此一 PDD 必須於地主國內公 告以便當地之所有利害關係人得以針對此一CDM 計畫提出評論。 第二、獲得CDM 計畫地主國的 DNA 通過,證明此一計畫之參與係出於自願,且該計畫活動有助於地 主國之永續發展,此外,亦必須確認進行投資之附錄一締約國,為了該CDM 計畫所投入之金錢並非

其固有之官方發展援助(Official Development Assistance)的部分預算。

第三、將PDD 送交給經過 EB 認可之 DOE,DOE 會將該計畫置於 CDM 之網站上,供所有之利害關係

25 Afforestation refers to direct human-induced conversion of land that has not been forested for a period of at least 50 years to forested land through planning, seeding and/or the human-induced promotion of natural seed sources. Reforestation means direct human-induced conversion of non-forested land to forested land through planning, seeding or human-induced promotion of natural seed sources, on land that was forested but that has been converted to non-forested land. For the first commitment period,

人於30 天內提供意見與評論並加以回應,DOE 於此一階段主要依照相關規定,予以確認(validate) 該CDM 計畫。 第四、如果使用已經EB 通過的方法論,DOE 可直接進行計畫的確認(validation)與登錄(registration)。 如果DOE 認為需要該計畫欲使用新的方法論,則 DOE 必須於進行登錄之前,先將該新方法論送交至 EB,由其批准後,方得使用。26 第五、提交確認報告以及PDD 至 EB 進行登錄(registration),於 DOE 收到要求登錄之日起八週後生 效,除非遇有CDM 之參與國或至少三名以上的 EB 之委員要求重新審查(review),則必須進行重新 審查。登錄後必須公布相關文件,並接受公眾評論(public comments)。 第六、完成登錄後,CDM 計畫投資者即開始進行籌募資金的工作與執行計畫,並開始進行監督。由不

同針對該計畫給予確認之DOE 負責查證(verification,由 DOE 定期針對該 CDM 計畫受監測之降低

GHGs 人為排放量的事後評估)與認證(certification,由 DOE 核發的書面證明,確定於特定的期間內, 所降低之排放量係如查證過後的數量)的工作。 第七、於收到要求核發之日起十五天生效,除非參與國或至少三位EB 之委員要求進行重新審查,否 則即由CDM EB 核發 CERs。 以下為CDM 計畫之進行流程圖: 3.3. EU ETS27 26 EB通常需要耗費相當多的時間審閱新的方法論(包括排放基線以及監督的方法論),可能需要長達四個月或以上 的時間 27 有關歐盟排放權交易機制,請參考:施文真(2008.10),〈由交易單位之法律性質重新檢視排放權交易制度與WTO 之關係〉,《政大法學評論》,105期,頁121,頁140-148;施文真( 2010.9接受刊登),〈初探納入航空業之歐盟排放權 交易制度與其他國際法義務的互動關係〉,《政大法學評論》。

EU ETS 為區域型、資金來源為私部門、主要目標為協助氣候變遷減緩措施之執行的財務機制。於 討論有關氣候變遷之財務機制時,特別是涉及如何自私部門籌募相關之資金,排放權交易制度向來受

到高度的關注,特別是EU ETS 自 2005 年正式啟動後所造成之規模與影響,更加深許多研究者與觀察

家對於排放權交易此一機制的興趣。排放權交易制度若以得交易單位的取得為分類基準,主要可歸類 為兩大類型:第一、排放上限與(核發量)交易(“cap and trade”, or “allowances trading”),第二、排放 (現況)基準與溢額交易(“baseline and credit”, “credit trading”, or “project-based/credit based/offset

trading),所謂「排放上限與交易」指的是,管制者針對參與排放權交易的所有參與者,就管制物質(例 如二氧化碳)於一管制期間內設定排放總量/排放上限,而於此一上限下,將得排放的總量分為同等單 位,以各種不同的方式(拍賣、無償分配等等)將其分配給各個參與者,分配給各參與者後,各參與 者得用此來達成其排放標準,28若某些參與者所採取的減量措施使得其實際的排放量少於其分配量(「核 發量(allowances)」),多餘的部分即可賣出,若某些參與者進行減量的成本過高,或無法達成法定的 減量目標,其即可於交易市場中購買不足的「核發量」,無論參與者如何使用其所分配到的核發量,於 管制期屆滿時,其負有持有或繳回與其實際排放量或法定排放量相等的核發量之義務,否則將受到法

律上的處罰,EU ETS 即屬於此類之交易制度。所謂「排放基準與溢額交易」(baseline and credit)指的

是,由管制者建立或認證、或由各參與者申報並經過認證,設定一排放基準29,於管制期間或約定期間 內,各參與者實際的排放狀況則由主管機關進行盤查與監督,若管制期或約定期屆滿時,參與者實際 的排放量低於其排放基準,則可將多餘的排放量,亦即是所謂的「溢額」(credit)賣出;此一「溢額」 亦可能來自於投資特定的開發計畫,由此一開發計畫中產生具有降低排放量效果的減量單位,經相關 單位認證過後,得將此一經由計畫所得的減量單位進行交易,此則被稱為project-based trading,前述之 京都議定書下的CDM 即為此類型的排放權交易制度。 歐盟的ETS 為目前全球最大的溫室氣體排放權交易市場,歐盟於 2000 年就歐盟區域內的溫室氣 體交易公布一綠皮書,並同時展開與會員國以及公民的諮商,歐盟執委會則於2001 年提出一立法草 案,經過後續一連串的立法程序後,於2003 年 10 月 13 日通過第 2003/87 號指令:「於共同體內成立 一溫室氣體排放許可交易機制並修改理事會第96/61 號指令」30(以下簡稱ETS 指令),創造出目前全 球最大的溫室氣體交易市場。依據本號指令,歐盟於2005 年正式啟動其區域內的溫室氣體排放量交易 機制,2005-2008 年為第一階段的試驗期,2008 年以後將以五年為一期持續進行,第二階段(2008-2012) 剛好與京都議定書的第一次承諾期重疊。於其後,歐盟持續針對ETS 之運作加以修改,包括於 2008 年11 月 19 日正式通過「修改第 2003/87/EC 號指令以將空運活動納入共同體之溫室氣體排放交易之第 2008/101/EC 號指令」(以下簡稱「航空業排放權交易指令」),31將航空業亦納入EU ETS 下,此外,歐 盟執委會於2008 年 1 月 23 日公布一套氣候與能源之立法草案,當中包括修改 ETS 指令使其於 2013 年後的運作範圍擴大,並對於排放上限的訂定、核發量分配方式等等制度設計,規劃重大的改變,此 一規劃落實於2009 年 4 月 23 日所通過之第 2009/29 號指令:「修正第 2003/87 號指令以改善與擴大共 28 個別參與者應達成的排放標準,一般多以傳統的直接管制型的立法訂定:可能以排放上限為之(例如各排放源所 排放的二氧化碳不得超過某一濃度),也可能以減量標準為之(例如各排放源所產生的二氧化碳,於管制期到期之日,相 較於法定基準年,必須削減一定的百分比或排放量)。 29 此一排放基準可能是各參與者的排放現況,亦即是不採取任何減量措施的狀況時的排放量、亦有可能是針對排放 現況依比例或特定的標準進行調降的排放量。

30 DIRECTIVE 2003/87/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 October 2003 establishing a scheme for greenhouse gas emission allowance trading within the Community and amending Council Directive 96/61/EC.

31 DIRECTIVE 2008/101/EC OF THE EUROPEAN PARILAMENT AND OF THE COUNCIL of 10 November 2008 amending Directive 2003/87/EC so as to include aviation activities in the scheme for greenhouse gas emission allowance trading within the Community.

同體之排溫室氣體排放許可交易機制」(以下簡稱「ETS 修正指令」)。32以下僅針對目前(亦即是2012 年以前)歐盟的ETS 運作,包括其排放上限的設定、交易的對象與範圍、排放許可的分配、排放許可 的交易、制度設計、與其他溫室氣體排放交易制度的連結,做一簡述。 針對排放上限(cap)的設定,於 2005-2012 年的兩階段當中,歐盟的 ETS 並沒有設計一個歐盟層級的 排放上限,而係授權各會員國訂定其各自的國家上限、並授權會員國於國家上限內依據ETS 指令附錄 三中所訂定的標準,分配給納入ETS 下的設施與經營者,至於各會員國的排放上限,應以各會員國就 歐盟於京都議定書下所負之減量義務應分擔的比例為上限,會員國可以於此一上限下,自行決定要分 配多少的核發量(allowances)給受 ETS 指令所管制的設施與部門。此一排放上限的規定,於航空業部 門以及預計於2013 年之後之階段,將有一個統一的歐盟排放上限(EU-wide cap),而不再有 27 個會 員國的國家排放上限。 針對交易的對象與範圍,於第一與第二階段,僅針對二氧化碳進行排放權之交易,不過ETS 指令 第三十條亦要求執委會應針對歐盟ETS 執行狀況進行審查與未來的發展,於 2004 年年底向歐盟議會 與理事會提出建議草案,當中應包括附錄一應如何以及於何時進行修正以納入其他活動(例如化學品、 鋁業與交通部門等)以及其他列於附錄二中的溫室氣體,以增加ETS 機制的經濟效率。此外,於第一 與第二階段所納入之管制活動項目如表二所列,航空業則預計於2012 年正式加入 EU ETS。 表二:歐盟ETS 指令附錄 1 所規定納入管制的活動項目33 管制活動 溫室氣體 能源活動 燃燒設施的活動,其熱輸入功率超過 20 百萬瓦,至於有害或都市廢 棄物處理設施則排除在外。 礦油煉製活動。 焦碳爐活動。 二氧化碳 鐵系金屬生產與加工 金屬礦石(包括硫化物礦石)煆燒與燒結設施的活動 製造生鐵或鋼鐵(原生或二次熔煉)設施的活動,含連續鑄造,產能每 小時超過2.5 公噸。 二氧化碳 礦產工業 生產水泥熟料旋轉窯設施的活動,產能每天超過 500 公噸。 生產石灰旋轉窯或其它加熱爐設施的活動,產能每天超過 50 公噸。 生產玻璃或玻璃纖維設施的活動,熔製量每天超過 20 公噸。 生產陶瓷產品(含屋瓦、磚塊、耐火磚、瓷磚、陶瓷器)燒烤窯設施的 活動,其中 (i) 窯產能每天超過 75 公噸;或 (ii) 窯容積超過 4 立方公 尺,而且設定密度每立方公尺超過300 公斤。 二氧化碳 其他活動 由伐木或其他纖維物質來生產紙漿工廠的活動。 生產紙類產品工廠的活動,產能每天超過 20 公噸。 二氧化碳 歐盟之ETS 制度的首要步驟即是針對各會員國內從事附錄一活動之設施核發一排放許可(emission permit),以進行排放權(核發量)的交易。自 2005 年 1 月 1 日起,未持有會員國主管機關所核發之排

32 DIRECTIVE 2009/29/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 23 April 2009 amending Directive 2003/87/EC so as to improve and extend the greenhouse gas emission allowance trading scheme of the Community.

放許可的設施,不得從事將產生二氧化碳排放之附錄一所列的活動,排放許可的內容包括:經營該設 施之經營者(operators)、該設施所從事的活動與排放的描述、監督的要求(必須特別訂出監督的方法 與頻率)、申報要件、以及要求受管制的設施必須於年度管制期屆滿的四個月內,交出(surrender)與 其排放許可相同的排放核發量(allowances)。針對排放許可的分配與交易,於 2005 年開始的第一階段 (2005-2008),會員國應無償發給至少百分之九十五的排放核發量,於第二階段(2008-2013),會員國 則應無償發給至少百分之九十的排放核發量,針對航空業,於2012-2013 年間,總核發量之百分之十 五將以拍賣的方式分配,其餘除了保留特定比例(百分之三)給予新加入者之外,剩下之核發量將免 費供航空器經營者申請,預估於於2013 年以後,將逐步增加拍賣核發量之比例。 會員國應確保其所核發的排放核發量得於歐盟內的參與者之間、以及與透過指令第二十五條所承 認之排放核發量的第三國持有者間進行移轉,歐盟會員國之間應承認彼此所核發的排放核發量,且應 確保最遲於每年4 月 30 日前,各設施的經營者必須交出該設施所被分配之排放核發量同等、經認證過 的排放核發量,而該些交出的排放核發量則因此被取消收回(cancel)。現行 ETS 所涵蓋之設施的經營 者,不得使用分配給航空器之經營者的核發量來滿足其於ETS 指令下之義務,但航空器之經營者得使

用購買自現行ETS 參與者所擁有的核發量作為符合其於相關指令下的義務。此外,EU ETS 之參與者

亦可於一定之比例內,使用CERs 或京都議定書下之「共同減量」(joint implementation,以下簡稱 JI)

計畫所獲得的「排放減量單位」(emission reduction unit,以下簡稱 ERUs),以符合其法定減量義務。

自2005 年開始,會員國得允許其國內參與 ETS 者使用 CERs、而 ERUs 則必須於 2008 年後方得被使

用,依據所謂的「連結指令」,34各會員國必須於其國家分配計畫下訂定每一管制對象得使用ERUs 以

及CERs 作為符合其排放核發量中的比例,於此一比例內,會員國得於其國家登記處下,將其管制對

象所持有的一單位ERUs 或 CERs 轉換成為一排放核發量,但經由核能設施以及 LULUCAF 之投資計

畫所取得的ERUs 以及 CERs 不得轉換為 ETS 下的排放核發量;至於航空業,於 2012-2013 年,航空

器之經營者得使用ERUs 以及 CERs 以符合本指令下之義務,但數額不得超過其應交出之核發量的百分 之十五。 針對ETS 的制度設計,指令中就監督與申報、認證、罰金、資訊公開、登記制度等,訂有相當細 緻的制度性設計。以罰金為例,各會員國應針對未依規定交出與其排放核發量等量的排放核發量之設 施,訂定處罰的規定,包括公布其經營者的姓名以及處以罰鍰,罰鍰的計算為:對於排放量超出被分 配之排放核發量者,每超出一噸二氧化碳之排放應處以100 歐元的罰金(於第一階段中罰鍰降為 40 歐 元),而繳交罰金並沒有豁免受罰者還是必須依規定交出與其被分配之排放許可相同的排放核發量。 於多數之核發量還是無償核發給各ETS 參與者的階段,歐盟之 ETS 較無法發揮財務機制的功能,因其 無法動員多餘的資源支助氣候變遷之減緩或調適措施,但隨著其逐步推動增加以拍賣的方式分配核發 量,可供歐盟所運用之資金亦將逐步累積成相當可觀的金額,因此,如何將此一資金加以運用,35亦將 成為EU ETS 是否得扮演一成功之財務機制的關鍵要素。 4. 氣候變遷財務機制之設置與運作的三大要素

34 DIRECTIVE 2004/101/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 27 October 2004 amending Directive 2003/87/EC establishing a scheme for greenhouse gas emission allowance trading within the Community, in respect of the Kyoto Protocol’s project mechanisms.

35 以航空業為例,指令授權各會員國得決定如何運用拍賣所得之收入,但主要用途需用於協助歐盟與第三國對抗氣 候變遷議題,包括降低溫室氣體之排放、調適氣候變遷於歐盟籍第三國,特別是開發中國家所造成之衝擊、贊助包括於航 太與空運領域中有關減緩與調適之研發、以及資助歐盟管理ETS機制的支出。此外,此一拍賣之所得也得將之捐入「全球 能源效率與再生能源基金」以及避免毀林(deforestation)之措施。而修改過後之ETS指令亦針對會員國應如何決定運用拍 賣所得,訂有相當詳細的規定。

參考前段中針對財務機制的定義,以及目前就氣候變遷之財務機制進行研究之文獻,36資源的取得/動 員(resource mobilization/generation)、資源的分配(resource disbursement/delivery)、以及機制的管理/組 織面安排之治理(administration/governance of institutional arrangements)係所有之氣候變遷財務機制均 需具備的關鍵要素,以下就此三大要素,簡要說明於設計財務機制時,需特別加以考量以及可能影響 財務機制運作之有效性的相關議題。 4.1. 資源的取得/動員 依據第二部分中所列之財務機制的分類,其中有一類是以財務機制之資金來源係經由公部門或私 部門募得作為分類基準,此為資源取得之兩大管道,而於此兩大管道之下,尚有許多不同類別之資源 來源。無論是來自公部門或私部門之資金,依據UNFCCC 第 4.3 條,以及第 13 次締約國大會所通過

之第一號決議「芭里行動計畫(Bali Action Plan)」第 1(e)(i)段,財務機制中有關資源之取得與動 員的指導原則包括:適當性(adequacy)、可預測性(predictability)、永續性(sustainability)、衡平(equity)、 共同但有差別之責任與能力(common but differentiated responsibilities and respective capabilities)、以及

可測量性(measurability)。37針對各指導原則,簡要說明如下。 財務機制之資金來源若係以公部門、且以各國政府為主,首先於UNFCCC 下所揭諸的一項指導原 則即為「共同但有差別之責任與能力」,據此,已開發國家必須承擔付出較多資源的責任,但,以分攤 資金的角度觀察,亦必須考慮到「衡平」原則。此外,為了財務機制運作的長期性與穩定性,資金之 來源亦必須具「可測量性」以及「可預測性」,就資金取得之多寡而言,「適當性」則相當關鍵,但其 必須視個案決定。此五項原則雖然缺一不可,但取決於財務機制運作的時程(time frame),某些原則 的達成可能有不同的認定,再者,有時某些原則的達成卻可能影響另一些原則之達成。例如:以資金 來源為已開發國家透過國家預算編列ODA 募集為例,就當年度而言此一資金來源可能具有可測量性以 及可預測性,但若以長期來看,此一資金來源的方式則可能無法符合此兩指導原則,因為一國之年度 預算並無法於事前預知,再者,由於UNFCCC 要求已開發國家必須提供的資金為「新的且額外的」(new

and additional),亦即是不能以該國既有之 ODA 作為滿足公約下提供財務之義務,因此,此一方式亦

可能違反「共同但有差別之責任與能力」以及「衡平」;若以私部門之投資挹注做為資金來源,即便私 部門之資金可能較公部門所得提供的資金來得充裕且「適當」,但可能較難符合可測量性以及可預測 性,因為私部門之投資計畫多半取決於投資人是否有投資意願以及所願意付出之投資金額(與技術)。 因此,端視氣候變遷財務機制的時程、資金主要來源、目的等,於規劃資金來源時,此五大指導原則 必須視個案、扮演不同比重的角色。 4.2. 資源的分配 財務機制中的資源分配可能包括以下幾種不同的意涵:第一、有關資源移轉之型態,例如透過直 接的贈與(grants)、提供低利貸款(concessional loans)、或提供投資計畫的管道(例如 CDM),第二、 涉及資金所資助之計畫類型,例如投資計畫類、政策/規劃方案類型以及投資型,第三、資源分配至接

36 例如:Bird, N. & Brown, J., International Climate Finance: Principles for European Support to Developing Countries (March 2010); Global Canopy Programme, The Little Climate Finance Book: A guide to financing options for forests and climate change (2009).