國

立

交

通

大

學

土木工程學系

碩士論文

以縮減式模型探討營造公司之違約機率

Using the Reduced-Form Model to Study the Default Probability of

Construction Firms

研 究 生:張敦威

以縮減式模型探討營造公司之違約機率

Using the Reduced-Form Model to Study the Default Probability

of Construction Firms

研 究 生:張敦威 Student:Tung-Wei Chang

指導教授:黃玉霖 Advisor:Yu-Lin Huang

國 立 交 通 大 學

土木工程學系

碩 士 論 文

A Thesis

Submitted to Department of Civil Engineering

College of Engineering

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master

In

Civil Engineering

July 2009

以縮減式模型探討營造公司之違約機率

研 究 生:張敦威 指導教授:黃玉霖 博士

國立交通大學土木工程學系(研究所)碩士班

摘要

二十世紀末以來,諸多金融大事件發生,有關人士意識到一個重要的問題-信用風

險,藉由信用風險的研究可使金融機構有更確切的方法稽核客戶的償債能力,甚至可使

進行商業交易的雙方透過信用風險資料的取得而評估交易之可行性與其中不確定因

素。在土木工程此契約標的金額動輒涉及上億元的領域中,信用風險的研究並未成為廣

泛且受到契約雙方重視的問題,業主對承攬廠商人格性的漠視或包商對自身的信用狀況

亦缺乏正確的認知,此等現象有待吾輩努力使之進步。

有別於過去使用財務報表或是

KMV 信用風險模型對違約機率的估定,本研究應用

改良後之縮減式模型,也就是說在不使用公司債為實證資料的情形下,以公司股價亦可

推算隱藏其中之違約機率,且在模型中囊括諸如市場風險溢酬因子或泡沫因子,且考慮

總體市場經濟狀況,以求更接近於現實狀況。而本研究的實證結果也發現在台灣的營建

業中泡沫因子的存在並非普遍,其中小泡沫的存在較大泡沫的存在來的多,而總體市場

的泡沫因子在本研究之期間中亦未對個別公司股價造成顯著之影響,本研究更進一步發

現市場即期利率對公司違約機率有顯著的影響,最後將求得各公司之違約機率。

關鍵字:縮減式模型、信用風險、泡沫因子、違約機率

Using Reduced-Form Model to Study the Default Probability of

Construction firms

Student:Tung-Wei Chang Advisor:Yu-Lin Huang

Department of Civil Engineering

National Chiao Tung University

Abstract

There are many financial incidents since the end of 20

t hcentury.Because

of that, some experts realized one critical issue-credit risk. By dealing with the

problem of credit risk, the financial corporations could figure out the problem

which never be solved in the past, such as the clients’ debt-repaying ability,

and even traders could get the information they needed in the commercial

behavior. It comes to a hard question that quantilizing some credit risk factors

such as default probability.

In this research, we provide a methodology which is totally different with

the general methods of default probability estimation whatever the KMV

model or the traditional skill of the financial sheet analysis.The data in our

study we used to find out the implied default probability was equity

price.Furthermore, in order to matching the market in the real would, the

model we used included some specific factors,such as risk premium factors and

bubble component, and even some factors about macroeconomics.In our

empirical study, we found that it’s not easy to observe the bubble existed in

construction industry in Taiwan and the existence of small bubble-volatility

was more significant than the existence of big bubble.However, in this

research, the macroeconomic factor didn’t cause the significant impact to the

price of firm’s equity. Finally, we found that the spot interest rate would affect

誌謝

2006 年 8 月,初次踏入交大土木所營管研究室,心中抱著一份期許與希望,期許自

己像塊海綿般的學習吸收,希望自己能滿載而歸,從那一刻起,便開始為期三年的學習

之旅。三年,一段似短實長的時間,每天都過的嚴謹且充實,除了所上要求的

24 畢業

學分外,亦參與交大科法所開授法律學程共

50 學分之系列課程,而幫學長老師處理計

劃、期刊之相關瑣碎事務更是做研究與學習的重點課題;喜好音樂的我,研究所求學期

間平均每個月聆聽一場以上的音樂會,亦曾參與行天宮菁英獎室內樂比賽與台灣弦樂團

小提琴比賽、碩二與交大管絃樂團合作演出貝多芬小提琴協奏曲,至甫結束與好友合作

的獨奏會,如此生命,夫復何求。然凡事有得必有失,忙於耕耘自我的同時,我失去了

一位在生命中有著極特殊地位的一個女孩子,曾萬分懊悔與痛苦,如今已能以豁達的心

看待這一切,緣分如此,雖感歎,又奈何。回首來時路,充滿汗水與淚水。

我曾雄心壯志要寫出一篇擲地有聲的論文、要做出一份如同早春驚蟄的研究,但研

究越是進行,越發現夢想與現實間之差異是存在的,所幸在指導教授的悉心提點下,研

究還是順利完成。本論文的誕生,首要感謝授業恩師-土木所黃玉霖博士,老師對研究

那焚膏繼晷的執著與嚴謹,讓學生如我不敢有片刻荒疏,老師對學生的關心與慰問,更

是支撐我持續努力不懈的最大動力。再者我要感謝我爸媽,在我研究遇到瓶頸時,雖無

法給我實質的幫助,卻在電話彼端給我最溫暖的聲音,讓我感受到家庭的溫暖而勇氣百

倍、堅持向前。感謝同門學長明聰、哲名如兄長般的關心照料,感謝同門同學浩仰、士

翔、士豪、小畢共同創造革命情誼,感謝同門學弟裕仁、林瑋、勝源、彥勳幫我整理數

量龐大且處理程序繁雜的資料。感謝口試審查委員維志老師、仁杰老師與亭汝老師,使

這份論文在最大可能範圍內更臻完美。

特別感謝交大科法所志潔老師,老師對學生施以最高標準的要求,使我在法律的學

習上不敢懈怠;科法所建中老師,亦師亦友的關係帶著我對問題進行深刻的辨證,使我

能以更客觀的心學習與觀察;小提琴授業恩師劉姝嬋老師,幾年來和老師習琴的過程,

是我最難忘的回憶,老師帶给我太多東西了;我身旁的好友兄弟,全修、阿德、大熊、

仕昕、阿諾、偉懿、正迪,在我最無助的時候,攙扶著我繼續走下去。感謝我的知己,

讓我成長。

最後,謹將此論文獻給我最愛的父母。

張敦威(David Chang) 謹誌

2009 年 夏 於交大光復校區

目錄

摘要

_____________________________________________________________________ I

Abstract __________________________________________________________________II

目錄

_____________________________________________________________________ V

圗目錄

_________________________________________________________________ VII

表目錄

_________________________________________________________________VIII

第

1

章

緒論

___________________________________________________________ 1

1.1 研究背景與動機 _________________________________________________________ 1 1.2 研究目的 _______________________________________________________________ 1 1.3 論文流程與架構 _________________________________________________________ 2 1.4 研究範圍與對象 _________________________________________________________ 3第

2

章

文獻回顧

_______________________________________________________ 5

2.1 違約定義 _______________________________________________________________ 5 2.2 工程履約保證 ___________________________________________________________ 6 2.3 信用違約交換定價理論 ___________________________________________________ 7 2.3.1 結構式模型__________________________________________________________________ 8 2.3.2 縮減式模型__________________________________________________________________ 9 2.4 違約機率 ______________________________________________________________ 10 2.5 風險溢酬因子 __________________________________________________________ 11 2.6 泡沫因子 ______________________________________________________________ 13 2.7 TCRI 信用評等簡介 _____________________________________________________ 13 2.7.1 TCRI 評等方法 ______________________________________________________________ 14 2.7.2 TCRI 實作順序 ______________________________________________________________ 18 2.8 小結 __________________________________________________________________ 18第

3

章

研究設計與方法

________________________________________________ 20

3.3.3 市場累積超額報酬___________________________________________________________ 26 3.4 資料來源與處理 ________________________________________________________ 27 3.5 參數定義與說明 ________________________________________________________ 28 3.5.1 股價報酬模型_______________________________________________________________ 28 3.5.2 迴歸模型變數說明___________________________________________________________ 30 3.6 統計檢定方法 __________________________________________________________ 31 3.6.1 Wald 檢定 __________________________________________________________________ 31 3.6.2 單根檢定___________________________________________________________________ 32 3.6.3 時間序列模型配適度選取準則_________________________________________________ 32 3.6.3.1. 判定係數______________________________________________________________ 33 3.6.3.2. AIC 與 SBC ____________________________________________________________ 33 3.6.3.3. 樣本外預測能力________________________________________________________ 34 3.7 小結 __________________________________________________________________ 35

第

4

章

實證結果與分析

________________________________________________ 36

4.1 模型變數單根檢定 ______________________________________________________ 36 4.2 時間序列迴歸實證結果 __________________________________________________ 38 4.3 實證分析 ______________________________________________________________ 59 4.3.1 三因子模型_________________________________________________________________ 59 4.3.2 泡沫因子___________________________________________________________________ 59 4.3.3 違約參數___________________________________________________________________ 60 4.3.4 模型配適度與模型預測力_____________________________________________________ 62 4.4 小結 __________________________________________________________________ 76第

5

章

結論與建議

____________________________________________________ 78

5.1 研究結論 ______________________________________________________________ 78 5.2 後續研究建議 __________________________________________________________ 78參考文獻

________________________________________________________________ 80

圗目錄

圖 1.3.1 論文流程架構 ____________________________________________________________________ 3 圖 2.1 工程履約保證權利義務關係 __________________________________________________________ 7 圖 2.2 信用違約交換權利義務關係 __________________________________________________________ 8 圖 2.7.1 TCRI 評等步驟圖 _________________________________________________________________ 15 圖 2.7.2 TCRI 實作順序圖 _________________________________________________________________ 18 圖 3.3.1 市場指數與即期利率圖 ___________________________________________________________ 27表目錄

表 1.4.1 研究公司基本資料 ________________________________________________________________ 4 表 2.1.1 政府採購法中對違約之定義 ________________________________________________________ 5 表 2.1.2 國外機構對違約事件之定義 ________________________________________________________ 6 表 2.3.1 結構式模型與縮減式模型之優缺點與適用時機 ________________________________________ 10 表 2.7.1 著名信用評等機構對國內公司進行評等狀況 _________________________________________ 14 表 2.7.2 TCRI 等級意義及授信參考 _________________________________________________________ 16 表 2.7.3 TCRI 基本等級所用財務比率與權數 _________________________________________________ 16 表 2.7.4 APL 壓力計______________________________________________________________________ 17 表 2.7.5 「APL 財務壓力計」與「規模大小」門檻 ___________________________________________ 17 表 3.3.1 市場指數與即期利率相關敘述統計量 _______________________________________________ 26 表 3.5.1. F 檢定之虛無假說________________________________________________________________ 30 表 4.1.1 市場資料各因子的單根檢定 ________________________________________________________ 37 表 4.1.2 個別公司變異數β

3單根檢定 _______________________________________________________ 37 表 4.1.3 個別公司本益比β

4單根檢定 ______________________________________________________ 38 表 4.2.1 迴歸係數估計與檢定統計量(β

3、β

4為個別公司)_____________________________________ 39 表 4.2.2 迴歸係數估計與檢定統計量(β

3、β

4為市場指數) ____________________________________ 49 表 4.3.1 以個別公司股價變異與本益比為β

3、β

4之相關性矩陣 ________________________________ 62 表 4.3.2 以整體市場股價變異與本益比為β

3、β

4之相關性矩陣 ________________________________ 62 表 4.3.3 模型配適度與違約機率(β

3、β

4為個別公司) ________________________________________ 63 表 4.3.4 模型配適度與違約機率(β

3、β

4為市場指數) ________________________________________ 68 表 4.3.5 所有模型平均值(個別公司_________________________________________________________ 73 表 4.3.6 所有公司平均(市場) ______________________________________________________________ 73 表 4.3.7 TCRI 信用評等對樣本公司之評等資料 _______________________________________________ 74 表 4.3.8 各公司違約機率 _________________________________________________________________ 75第1章 緒論

1.1 研究背景與動機

1995 年 8 月 9 日,一家成立年齡不到兩年的小軟體公司-網景(Netscape)初次公開發

行(IPO,Initial Public Offer),當日,該公司股價上漲幅度超過百分之一百五十,由一股

28 元來到一股 71 元,從那一刻開始,發著淘金夢的人們意識到藉由特殊市場取向之產

業(當時為網路業)進行金融商品的使用與買賣,可以使自己一夜致富,這樣的心態造成

以網路服務為主要業務之公司如雨後春筍般地成立,心存投機僥倖的投資人過度著迷網

路股的各種可能交易且對網路股獲利能力有著如異教徒信仰般的狂熱,使股價被嚴重高

估,進而爆發嚴重的網路股泡沫化,延燒成為全球性的金融恐慌。

人們在面對市場時,往往會因為諸多主觀因素,矇蔽了謹慎觀察外在客觀條件的雙

眼,以不理性的態度進行買賣尋求交易,聚沙成塔而形成市場的不理性,投資人越來越

不容易直接透過公司股價的觀察與公司財報的評估對公司體質作出評斷,於是,以各種

財務理論及模型做信用風險分析便逐漸成為財務金融研究領域著墨的焦點。

違約機率模型之建構與實證,在土木工程領域一直是個尚未成為顯學的議題,究其

原因,乃在於探討營造廠商違約機率似乎與傳統營造建設之業務範疇並無直接關連性,

但自亞洲金融風暴以來,一向與總體市場風險聯動關係較低的營造業也受到衝擊,另一

方面,由於新版巴塞爾協定的施行,台灣營造產業在國際化腳步之推動下也難脫其制

約,基此論點可看出營造公司的信用風險問題有研究之必要。另一方面,工程契約以承

攬契約為主,債務人(營造廠商)於契約議定範圍內有為債權人(業主)完成工作的義務,

當此情形,履約期往往為一段相當期間,在此期間中,若承攬人自身財務狀況不佳致生

債務不履行的狀況,除了業主蒙受損害外,更有可能耗損社會成本,使社會制度的運轉

出現瑕疵,固營造公司之信用風險問題重要性由此可見一斑。

1.2 研究目的

進行公司財務預警模型的建構、或以

logit 分析建構違約機率之分布。

相較於由探討公司歷史財務資料以建構違約模型之方法,本研究利用股票或債券價

格資訊對公司的償債能力進行評估之方法,其學說淵源於信用風險研究中違約機率的探

討,所以選用評定信用風險方法進行研究之原因在於透過分析履約保證之契約特性而將

其視為類似某種信用衍伸性金融商品-信用違約交換(Credit Default Swap,CDS)。

在估算違約機率的方法中,本研究選用

Jarrow(2003)提出之理論模型,該模型於信

用風險學說流派中為縮減式模型(Reduced-form model)的代表,此選擇意旨在利用縮減式

模型於探討違約機率時使用之資料非全然來自公司財務報表,可規避人為因素所造成之

噪音(noise),此外並可同時考慮即期利率(spot interest rate)與市場指數對公司違約機率造

成之影響。由縮減式模型方法建構出之違約模型可對營造廠商之違約機率做評價,後續

更可對履約保證作合理的定價。

1.3 論文流程與架構

本論文共分五個章節,第一章緒論帶出此研究之目的,期許有綱舉目張之效果使讀

者能通盤了解整個研究的梗幹;第二章為相關研究的文獻分析與整理,藉此釐清本論文

的研究細部規範及勾勒出理論框架;第三章的研究設計與方法中將會對本研究理論模型

做深入且細部性的介紹,接著並會定義變數與各相對應之代理資料(proxy data);研究設

計與方法之後便是模型的實證,實證結果將於本章中作呈現,除了各參數估計與各類型

檢定統計量整理分析外,實證得到的違約機率也將與

TCRI 信用評等資料作一比較;研

究至此已為結束,第五章做結論且建議後續研究之可行方向。

圖 1.3.1 論文流程架構

1.4 研究範圍與對象

本研究資料來源為台灣新報資料庫(TEJ),研究之時間區間為 2003 年 1 月至 2008

年

3 月,共計 63 個月。研究對象以資料庫中產業類別之營造業,選取十家以營造為主

表 1.4.1 研究公司基本資料

公司簡稱

證券交易所代碼

公司中文全稱

中工

2515

中華工程

德寶

2523

德寶營造

大陸

2526

大陸工程

達欣工

2535

達欣工程

皇昌

2543

皇昌營造

台開

2841

台灣土地開發

德昌

5511

德昌營造

建國

5515

建國工程

竟誠建築

5532

竟誠建築

基泰營

6402

基泰營造

資料來源:本研究整理

第2章 文獻回顧

透過了解研究背景與釐清初步問題意識後,要界定整體研究問題、建立研究架構與

確立研究範圍便需要仰賴先前學者做過之類似研究,本論文由信用風險的角度切入,故

開宗明義就需先整理相關研究領域中有哪些學者以此觀點思考類似的問題,接下來即介

紹在研究違約機率之流派與其相關理論各為何,而在經濟學中研究風險溢酬因子的學者

其學說為何,關於泡沫因子的研究又有哪些已問世之研究,最後會介紹

TCRI(Taiwan

Corporate Credit Risk Index)信用評等法之架構。

2.1 違約定義

歷來信用風險的研究,其關於違約事件的定義不同者所在多有,抽象性定義有之,

如以公司資產及負債價值衡量;事件性定意義有之,如以公司發生具體事件而視其為違

約者。關於營造產業的違約,我國政府採購法中有以具體事件加以定義,如表

2.1.1 所

示。

表 2.1.1 政府採購法中對違約之定義

違約原因

政府採購法規定

合約轉讓

違反不得轉包之規定者。

財務困難

有破產或其他重大情事致無法繼續履約者。

進度遲緩

因可歸責於廠商之事由致延誤履約期限,情節重大者。

契約不履行

無正當理由不履行契約者。

偽造或變造文件 偽造或變造契約或履行相關文件,經查明屬實者。

偷工減料

擅自減省工料情節重大者。

查驗不合格

查驗或驗收不合格。

資料來源:邱治平(2005)

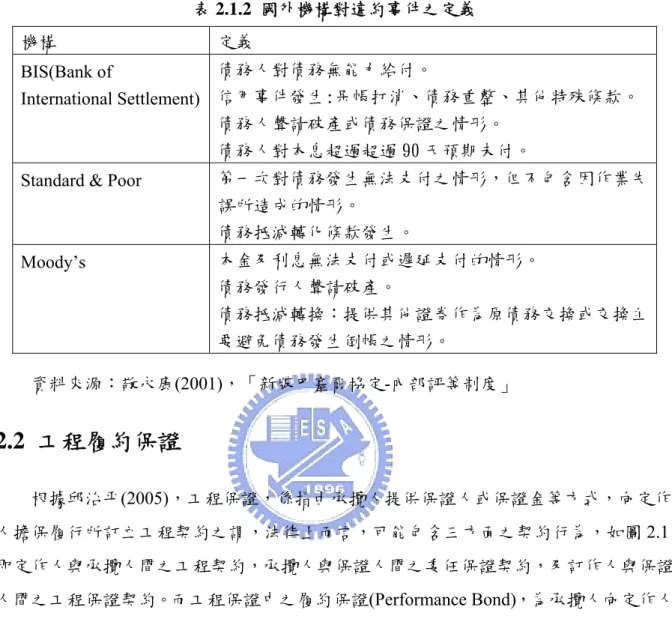

除了本國法關於營造廠商之違約情事有事件性的規定外,國外著名信用評等機構對

公司違約定義亦有相關規定,如表

2.1.2 所示即以 BIS 國際清算銀行、S&P 與 Moody’s

三機構違約定義之比較。

表 2.1.2 國外機構對違約事件之定義

機構

定義

BIS(Bank of

International Settlement)

債務人對債務無能力給付。

信用事件發生:呆帳打消、債務重整、其他特殊條款。

債務人聲請破產或債務保證之情形。

債務人對本息超過超過 90 天預期未付。

Standard & Poor

第一次對債務發生無法支付之情形,但不包含因作業失

誤所造成的情形。

債務抵減轉化條款發生。

Moody’s

本金及利息無法支付或遲延支付的情形。

債務發行人聲請破產。

債務抵減轉換:提供其他證券作為原債務交換或交換主

要避免債務發生倒帳之情形。

資料來源:敬永康(2001),「新版巴塞爾協定-內部評等制度」

2.2 工程履約保證

根據邱治平(2005),工程保證,係指由承攬人提供保證人或保證金等方式,向定作

人擔保履行所訂立工程契約之謂,法律上而言,可能包含三方面之契約行為,如圖

2.1

即定作人與承攬人間之工程契約,承攬人與保證人間之委任保證契約,及訂作人與保證

人間之工程保證契約。而工程保證中之履約保證(Performance Bond),為承攬人向定作人

提供保證,將切實履行雙方所訂立之工程契約,依照契約所定之期限與條件,完成所承

包之工程,若因故未能依約完成工程,則賠償定作人所售損失之謂,乃是工程保證中最

重要的一種。履約保證之期限通常與工程契約之期限相同,然經常可能因工程之進行,

而延展或變更期限直至工程完成時為止。

圖 2.1 工程履約保證權利義務關係

Huang(2008)文章中指出我國實務運作之履約保證性質上而言不同於英美實務上常

見的「承索債卷」

(On demand bond),亦不同於單純的保證書(Surety bond),而是屬於一

種「附條件之履約保證」,其中所附的條件為信用買方須提供擔保品予信用賣方,履約

保證這樣的特性,會使其在定價與操作上延伸較複雜之問題。

2.3 信用違約交換定價理論

傳統之信用違約交換,為一種債權人為分擔其手中握有債務可能發生違約之風險,

而找第三人(銀行或相關業務之金融機構)簽訂契約,契約內容以該風險性債務為標的,

信用買方(主債務人)於契約訂立後至契約期滿前須定期給付費用予信用賣方-銀行,而以

該債務發生違約為條件,若契約期內條件成就,則信用賣方須按一定價額收購信用買方

握有之風險性債務,圖

2.2 即為信用違約交換圖示。

圖 2.2 信用違約交換權利義務關係

信用違約交換為金融商品分類上之信用衍生性金融商品,學說上關於此類商品的探

討與研究可概括分為傳統法、結構式模型(structural-form model)與縮減式模型

(reduced-form model)。

傳統法為利用歷史資料獲取違約資訊,以估計其信用價差(credit spreads),因此

債券價值為歷史資料估計所產生之預期損失的補償。易言之,信用價差等於無風險債券

利率基礎上,僅反映實證結果下違約預期損失,排除非系統風險產生之風險溢酬(risk

premium)。結構式模型精神在於以公司資本結構之資料,包含資產價格、負債、股權

之變動,藉此推估公司之違約風險,在結構式模型架構下,公司的違約事件為內生變數,

亦即當變動的公司價值跌落預設的違約點時,公司即發生違約;縮減式模型又稱違約強

度模型(default intensity model),其理論之精神在於直接將違約假設為不可預期的隨機事

件,服從外生設定之違約過程(default process),直接對金融商品進行定價模型之建構,

並藉由標的商品之市場資料推估出隱含的違約機率(implied default probability),此學派

之相關研究多著重於破產過程的修正及設定,直接以市場上債券相關資料進行信用風險

變數的估計。

以下針對與本研究有更密切相關之結構式模型與縮減式模型做更進一步之文獻整

理比較。

技術上,其認為公司股東握有一買權,而公司資產視為一該買權標的,而公司負債則為

買權之履約價格,當負債到期時,若公司資產價值高於負債(履約價格),股東會清償債

務,繼續持有公司經營權;若公司資產價值低於應償還金額,股東則無力償還負債,則

會選擇違約;因此公司破產機率,即是公司資產價值低於負債價值的機率。

Merton 模型

中多數變數可由市場資料獲得,惟其最重要的兩個變數-公司資產價值

V 與價值波動度

A Aσ

無法直接觀察得到,須以代理資料(proxy data)加以推估。

KMV 模型運用 Black 與 Scholes(1973)與 Merton(1974)的選擇權定價理論,以股票

市價、股票報酬率波動度與負債價值,推估公司資產價值與違約距離,再依據公司資料

庫計算歷史違約機率,進而求出公司預期違約機率。

2.3.2 縮減式模型

由於縮減式模型將違約機率過程看作是一外生隨機過程,故在金融商品的定價上有

其便利性,且可針對違約機率過程進行微調與修正,故此學派之學者研究類型較為多

元,本文中列舉介紹之文獻皆為最具代表性之文章。

Jarrow 與 Turnbull(1995),文章中建構遠期違約機率隨模型,在假設違約過程與無

風險利率期間結構彼此獨立及為外生變數之前提下,利用無套利空間理論與風險中立評

價法,債券價格與約定到期支付金額若為已知,則可估計出信用風險相關變數,其結果

可應用於標的資產倒帳風險衡量及衍生性債券商品交易對手倒帳風險(counterparty

risk)評價。Jarrow、Lando、Turnbull(1997)將信用評等資訊之違約過程納入風險性債卷

評價,以時間同質(time-homogeneous)的馬可夫鏈(Markov Chain)將信用等級定為馬可夫

鏈中各個狀態,利用違約與信用轉移機率建構回收率模型。Lando(1998)放寬 Jarrow 與

Turnbull(1995)模型中違約過程與利率過程相互獨立之假設,使違約機率受到利率波動程

度影響而隨時間變動。

Duffie(1999),提出將信用違約交換契約分解成固定端與浮動端兩

部份,可分別計算其價值,並利用無套利空間理論求得信用費率。

Duffie&Singleton(1999)

該文利用在違約機率存在的前提下進行或有求償權(contingent claims)模型之建構,其應

用公司債即期利率之期間結構,假設無套利設定下某個選擇權在沒有發生違約下所支付

表 2.3.1 結構式模型與縮減式模型之優缺點與適用時機

模型理論

優點

缺點

適用時機

結構式

以公司價值相關

項目作為變數,較

具直覺性之經濟

與財務意義。

公司價值相關變

數衡量不易透過

直接觀察市場資

料得到,較有量化

上的困難性。

在能取得公司資

產相關資料的情

形下可使用結構

式模型進行研究。

縮減式

利用定價模型找

出隱藏於債務工

具中之違約機率。

具直觀數學意

義,易於以技術性

手法進行運算。

忽略公司資本結

構資料對公司特

性之研判容易出

現誤差。

公司有適合且足

夠的債務工具情

況下可使用縮減

式模型進行研究。

資料來源:本研究整理

2.4 違約機率

了解信用衍生性金融商品不同理論其對違約機率的探討後,是否能有找出一個既有

類似於結構式理論具經濟意涵之特性又有縮減式理論對模型中相關變數具數學技術操

作彈性之優點的模型便是令人好奇的問題。

Jarrow(2001)文中提出一創新模型,其利用類似於債券的定價過程去做股權價格的

評定,直觀概念便是將股東定期接受發放的股利(dividend)視為持有公司債之債權人定期

收到的股息(coupon),而將公司發生違約事件時之公司清算價值(liquidating value)視為公

司債到期公司所為清償之動作。文中更明確指出公司股權價格存在泡沫的可能性,將泡

沫因子作為股價評定的一個變數,而後將違約過程定義為一個與無風險即期利率及市場

指數的線性函數,藉此可由公司股價推估出該公司之違約機率。

Janosi、Jarrow 與 Yildirim(2003)文中針對 Jarrow(2001)提出的定價模型進一步做實

證上的修正,其將

Fama 與 French(1993)提出之三因子再加上市場風險領域學者後來提

French 之模型推得,使用股價波動度與本益比卻有著相當表現成果;利用股價估計出之

違約機率由於風險溢酬模型的問題,會較歷史資料或公司債券價格估算得到的違約機率

為高。

此外,國際間有學者透過動態財務金融模型研究營造公司財務危機,

Russell 與 Zhai

(1996)研究利用隨機動態方法,其包含經濟與財務因素之變化、趨勢以及變動程度來

區分失敗與未失敗之承包商,並且預測承包商之失敗。承包商之失敗定義為承包商營運

之中止。並證明失敗之承包商在三種財務比率中呈現負成長以及劇烈之變動程度。研究

最後推導出承包商失敗預估函數,可求得承包商失敗之機率。

Zhai 與 Russell(1999)提

供一個系統化架構來建立承包商違約風險之模型與預測。其中違約之隨機模型可建立承

包商之累積違約機率函數,並預估平均違約時間。研究中證明承包商之淨值除以資產比

率為違約過程模型之重要指標。此研究亦可幫助保證人在給予承包商保證前,對承包商

違約風險審查之重要依據。

2.5 風險溢酬因子

根據資本資產定價理論(CAPM,Capital Asset Pricing Model),在市場均衡時,證券

期望報酬率與證券的市場風險(系統性風險)間為線性關係,其中市場風險係數以

β

值來

衡量。股票的期望報酬和

β

之間呈正向且顯著之關係,亦即市場風險

β

是唯一能解釋各

股票或投資組合期望報酬的變數。事實不然,根據套利定價理論(APT,Arbitrage Price

Theory),認為影響資產報酬率的因素有很多,並非只有市場因素,且往後有許多實證研

究發現了一些無法用

CAPM 解釋的特例(anomalies)。Fama 與 French(1993、1996)實證顯

示股票報酬不僅受到市場因素的影響,同時也受到規模因素及淨值市價比因素所影響,

因此認為三因子模型可以解釋

CAPM 無法解釋的異常現象。

Fama 與 French(1993)提出之三因子模型應用在 calendar-time portfolio 下之公式如式

(2.1),

(

)

pt ft p p mt ft p t p t pt

為第

t 期高淨值市價比(book to market ratio)公司投資組合價值加權平均報酬減去低淨值

市價比公司投資組合價值加權平均報酬。

本研究按照

Fama and French (1993)作法,選取研究區間內上市櫃與曾經上市櫃之國

內營造公司共

17 家公司(大棟(2572)、易欣(8710)、啟阜(2553)等三家公司因存續期間短,

樣本資料過少,故不予列入使用),研究步驟如下:

1. 將 t 年度六月底各公司收盤價乘以流通在外股數求得各公司市場價值作為排序

基礎。

2. 將步驟 1 所得的各公司市場價值由小到大做排序動作。

3. 將步驟 2 排序結果區分為前 50%與後 50%分別為小公司(small firms)與大公司

(big firms)類別,此分類成為 t 年度七月至 t+1 年度六月之公司規模參考依據。

4. 計算 t-1 年度各公司之淨值市價比,此淨值市價比將為 t 年度關於淨值市價比

排序的參考標準。

5. 將步驟 3 所得公司規模各類別中之公司按步驟 4 計算得之淨值市價比由低至高

做排序。

6. 將步驟 5 各公司規模類別中之排序結果依 30%、40%、30%分為低(low)、中

(median)、高(high)淨值市價比。

7. 由前 6 個步驟可得到 S/L、S/M、S/H、B/L、B/M、B/H 六組不同的標竿投資組

合。

8. 計算步驟 7 中六組標竿投資組合各組所有公司各月的平均股價報酬率,以用作

tSMB 與

HML 之計算基值。

t9. 步驟 8 得到之基值進一步計算成各月之

SMB 與

tHML ,其式如下:

t1/ 3( /

/

/ ) 1/ 3( /

/

/ )

tSMB

=

S L

+

S M

+

S H

−

B L

+

B M

+

B H

1/ 2( /

/ ) 1/ 2( /

/ )

tHML

=

S H

+

B H

−

S L

+

B L

淨值市價比

高(H)

中(M)

低(L)

大(B)

B/H B/M B/L

規

模

小(S)

S/H S/M S/L

2.6 泡沫因子

由古典經濟學角度出發,泡沫存在與否的問題長年以來都是不被肯定的,股市長期

上漲(俗稱之牛市)一直以來都是股票投資人期待的事情,惟 90 年代末期美國網路科技股

引發的金融事件,卻令人不得不去審慎思考經濟泡沫的問題。

Jarrow 與 Madan(2000)文中以實證的觀點肯認泡沫存在,其說明在股價短時間內上

漲幅度過鉅變有可能隱有泡沫於其中,並說明股價市值與其本身價值(intrinsic value)的

差異便是泡沫,而泡沫的存在更意味著套利空間的存在。

Janosi、Jarrow 與 Yidirim(2003)

文中提出以公司股價波動度與本益比(P/E ratio)為泡沫因子的實證參數有著顯著的效

果。Huang(2009)文中提出公司違約與否與總體市場經濟環境有著密切的相關性,其實

證模型中更肯認以整體股票市場之本益比用作驗證參數對公司財務危機的研究有著顯

著的效益。故本研究將在模型中針對個別公司股價存在泡沫與否之現象與整體市場的泡

沫現象對公司股價的影響作個別探討。

2.7 TCRI 信用評等簡介

在介紹

TCRI 信用評等方法前,我們先簡單介紹台灣現行有哪些信用評等機構從事

信用評等之業務與其所建構之信用評等相關資料,並將其整理如表

2.7.1。

表 2.7.1 著名信用評等機構對國內公司進行評等狀況

S&P

Moody’s

Fitch

中華信評

台灣穆迪

台灣惠譽

國內總評定家

數

60 餘家 20 餘家

20 餘家

110 餘家

主要為債卷

基金評等

低於

10 家

一般產業家數

(不含金融、保

險、投資)

約

15 家

2 家

20 餘家

1 家

資料來源:TEJ 台灣經濟新報資料庫

由表

2.7.1 可清楚看出國內為數眾多的上市櫃公司裡,被大型信用評等機構評定者

不過為冰山之一角,且多為大規模之企業,如:鴻海、台積電、台塑等,規模較小的公司

或發行公司債數量少的公司,則無此些信用評等資料,有鑑於此,台灣經濟新報資料庫

從

1991 年起開始發展一套能合理評定國內上市櫃公司的系統,至 1999 年系統建構成熟

並陸續對國內上市櫃公司作信用風險評等之工作,至

2004 年國內已有 2000 餘家公司成

為受評等公司,本研究探討企業皆為國內營造公司,而國內營造公司幾乎沒有受到國際

知名信用評等公司之青睞成為受評等公司,故本研究在信用風險違約機率的探討部份,

將會與

TCRI 評等資料做比較。

2.7.1 TCRI 評等方法

概略來說,TCRI 評等方法可分為三個步驟,步驟一先根據企業財務報表做不同財

務因子權重計分並算出一綜合評比,步驟二則設定一些門檻予以過濾,步驟三則考量公

司前景與一些主觀因子而給予最後的評分。

步驟一 步驟二 步驟三 10個財務比率 加權計分作成 綜合評比 以規模與ALP 作門檻 前景判斷與 調整 基本等級 門檻等級 TCRI

圖 2.7.1 TCRI 評等步驟圖

TEJ 以十個財務數值和比率計算出一個基本綜合分數,得到一個初步的等級分成

1~9 級,綜合評分在 165 分以下為第 9 等,760 分以上為第 1 等,其間以 85 分為一級距

分級。

TCRI 在第 1~4 等的企業 TEJ 評估屬於低度風險,企業獲利足以支應資金成本、財

務結構穩健、維持中高度流動性,借款多可以營運之現金流入依期償還,對不景氣之抗

壓力較高,TEJ 建議可作信用放款。TCRI 在第 5~6 等的企業屬中度風險,財務結構雖

算穩定但獲利差或不穩、或獲利雖好但財務結構較差,對不景氣之抗壓性比前

4 等的企

業略遜,TEJ 建議作非信用放款。若 TCRI 在第 7 等之後者屬高度風險,多為虧損或雖

損益兩平,但會計資訊品質差、財務結構脆弱、流動性極差,景氣稍不佳立刻謠言滿天

飛的公司,不僅不宜做信用放款,TEJ 建議最好能取得全額擔保品。

另有一等級評比為

D 之項次,TCRI 為 D(Default)的企業定義為倒閉破產、重整、

跳票擠兌、紓困求援、接管、CPA(會計師)對繼續經營假設存疑、淨值為負、全額下

市、財務吃緊停工之企業。

表 2.7.2 TCRI 等級意義及授信參考

風險別

高度風險

(投機級)

中度風險

低度風險

(投資級)

等級

9 8 7 6

5 4

3 2

1

綜合評分

165 250 335 420

505 590

675 760

放款別

Asset Lending

資產放款

Cash Flow

Lending/Asset Lending

非信用放款

Cash Flow Lending

信用放款

表 2.7.3 TCRI 基本等級所用財務比率與權數

風險因素

財務比率

財務比率公式

權數

淨值報酬率(ROE)

常續性利益/平均淨值

1/9

營業利益率(OP%)

營業利益/營業收入

1/9

獲利能力

總資產報酬率(ROA)

稅後息前淨利/平均資產

1/9

速動比率(ACID)

速動資產/流動負債

1/9

利息支出率(INT%)

利息支出/營業收入

1/9

安全性

借款依存度(DE)

長短期借款/股東權益

1/9

收款月數(TNAR)

12/(營業收入/平均帳款) 0.5/9

活動力

售貨月數(TNIVT)

12/(營業成本/平均存貨) 0.5/9

營業收入(REV)

營業收入

1/9

規模

總資產(TA)

總資產

1/9

經由初步計算表

2.7.3 所列之財務比率後,各公司可得一加權總分,並可對照分級

表依據該加權總分給予一等級,緊接著依據企業「財務壓力指標

APL」及「規模大小」

修正,訂定「門檻等級」以補數量模式之不足。

表 2.7.4 APL 壓力計

門檻

壓力指數

重點

涵義

資產管理

(Asset Management)

A

應收帳款或存貨

的管理

資產管理欠佳

投資效益

(Profitability)

P

獲利尚無法支應

借款利息

投資效益不彰

流動資金

(Liquidity)

L

手上現金太少或

舉債過多

短期資金緊

規模大小

(Scale)

營收或資產應達

一定規模

規模小易波動

資料來源: 2004 華銀業務報導,No.20

表 2.7.5 「APL 財務壓力計」與「規模大小」門檻

等級設定

標準

最高為第

8 等 凡連續 3 期均有「P」之現象,或最近一期有「L」之現象,再加

上所負擔的借款息都在

13%以上,且 CFO(營業活動產生之現金

流量)為赤字者。

最高為第

7 等 凡連續 3 期均有「P」之現象,或最近一期有「L」之現象,再加

上所負擔的借款息都在

13%以上。

凡最近期有「P」及「L」之現象。

最高為第

6 等

凡連續 3 期均有「P」之現象,或最近一期有「L」之現象,且

CFO 之赤字大過 1 旬之營收者。

凡連續 3 期均有「P」之現象,且最近一期有「L」之現象。

凡年度營收不及

5 億者(電子業為 10 億元)。

最高為第

5 等

凡最近期有「P」之現象,且 CFO 之赤字大過 1 旬之營收者。

凡連續

3 期均有「P」之現象,或最近一期有「L」之現象。

凡年度營收不及

10 億者(電子業為 20 億元)。

最高為第

4 等

凡年度營收不及

30 億者(電子業為 40 億元)。

最高為第

3 等

凡年度營收不及

100 億者(電子業亦同)。

2.7.2 TCRI 實作順序

首先必須記錄每日各公司資料,包括各種財務報表,並建構成資料庫,由所建構的

資料庫衍生出各種財務比率與統計資料,根據三階段方法先是計算加權綜合評分歸納基

本等級、以門檻等級加以區隔,最後分析財報品質做必要的數值調整。

圖 2.7.2 TCRI 實作順序圖

面對產業波動性的增加且週期越趨短少,使得評等工作難度增加,故

TCRI 在既定

的實作程序外,也因應不同產業特性定出不同產業在評等程序操作上的補強,其加強

TEJ 資料庫中產業資料的建構並參照證卷業的研究報告與公司本身的報告,以掌握中短

期的趨勢。

建設業在補強的趨勢預測上會結合公司推案企劃力(產品力+行銷力)、執行力,推估

未來

5 年獲利,而營造業則會由工程承攬力、執行力及公共工程修正公司預測。

透過文獻的回顧與整理,不難發現本研究的開始是由對分析履約保證特性出發,始

發現量化信用風險是其中最核心的問題,而幾個待量化的因子中又以違約機率最為重

要,相關研究也顯示出各派理論優缺點與適用時間,本研究評估台灣市場資料的完整性

後選擇以

Jarrow(2001)的理論為基礎,並應用 Janosi、Jarrow、Yildirim(2003)的方法-以

無風險債券與公司股價找出公司的違約機率,模型中以時間序列的概念進行迴歸分析,

模型中關於市場溢酬部分使用

Fama 與 French(1993、1996)提出的三因子模型,並考慮

泡沫因子與違約相關因子進行實證,有關文獻也可看出

TCRI 信用評等的合理性與可靠

度,故本研究計算出來的結果也將與

TCRI 信用評等資料做一比對。

第3章 研究設計與方法

3.1 股債分離亦或股債合一

按公司治理理論,公司募集資金之主要方式可分為發行股票或公司債供投資大眾認

購,兩種方式雖目的皆為使公司募得所需資金的方法,但其會發生的效果卻有截然不同

的狀況。發行股票籌資的方法能使認購者成為公司股東,一旦成為公司股東便為公司所

有人的一部分,對股東會的召開享有出席的權利,更可享有由法律或公司章程賦予其之

他種權利,如:表決權、股份收買請求權等,亦即股票認購者對公司有參與治理的權利

與義務;而發行公司債籌資的方法則會使認購者成為公司債權人,在公司面臨財務危機

時其有優先受清償之權力,但債權人對公司並無治理的權利與義務。由此論點可知股票

與債券在該商品價格的背後有著權利價值上有著根本的不同。

晚近數十年來,公司結構逐漸由人合團體走向高度資合團體,公司對所有人的專屬

性要求限制越見寬鬆幾近到無限制的狀態,只要有資金與門路,任何人都可以成為公司

股東,而這樣的演變令公司所有人的權利狀態也發生一些質變,如:股東會的召開可由

徵求委託書的方法使廣大的散戶投資人不必親至現場,避免股東會的召開因為人數過多

而有效率不彰的可能。於是,有學者開始思索,當公司股東其關於股東相關權利的行使

並不特別重視,相對地,股東著重的可能只是握有股票時所可取得的利益,如:股利

(diveidend)的獲得、股票變現時的利差等,如此一來投資大眾購買股票與購買公司債,

於評價上似乎可為相當程度的同一性,可將公司股利視為債息(coupon)、股票變現價值

視為公司債到期時返還的票面金額、而公司面臨財務危機時清償價值上股東與債權人只

是相差一個正負號而已,這樣的論調出現宛如一顆震撼彈似的令研究公司治理的學者們

重新思考此兩種金融商品的定位,甚至延伸此概念至此兩種商品的定價。

本研究理論模型的架構便是建構在公司股債合一的概念上,以縮減式模型評價債券

的方法為公司的股價找出定價模型,並可進一步在定價模型上做某些特定因子的設定,

使研究更具現實效益與啟發性。

( , )

log ( , ) /

f t T

= −∂

p t T

∂ ,由瞬時遠期利率可知即期利率 ( )

T

r t

=

f t t

( , )

,

p t T 為無風險

( , )

債卷

T 時價格在 t 時點的價值,此處

0 t T T

≤ ≤ ≤

。

考慮一上市上櫃且有違約風險之公司,令該公司第一次發生違約事件的時間為一隨

機變數,符號τ表示之。

令

( ) 1

{ }1

0

tif

t

N t

otherwise

ττ

≤≤

⎧

=

= ⎨

⎩

為以τ為隨機變數之點過程(point process)指標函數

(indicator function),若其違約在某特定時點 t 前發生,則函數值為 1,反之為 0。

假設此點過程發生機率為

λ

( )

t

,則此公司在時間區段[ ,

t t

+ Δ 發生違約事件之機率

]

近似於

λ

( )

t

Δ 。

上市上櫃公司依法須發行股利予公司股東,然於公司無盈餘時,則須改發放清算股

利(liquidating dividend),設公司無盈餘時點為

* LT ,且在公司沒有發生信用事件,時間點

t 時之股票價格為 ( )

ξ

t

,若公司發生違約,股東即無法得到原本應得之款項。

定期股利

D 在時間點

tt

=

1, 2,...,

T

D*被發放,而清算股利

L T

( )

L*則是在發生違約前被發

放,即

T

L*< ,此處

τ

T

D*≤ ,清算股利的價值乃存在於

T

L*( ,

T T

D* L*)

,其中未宣告或隨機發放

之股利加上

T 公司的殘值,令 S(t)為時間點 t 時清算股利的現值。

L*根據

Jarrow(2001),假設股價的泡沫因子為隨機過程且站清算股利中一定比例,表

示如下,

0 ( )( )

( )(

1)

t u dut

S t e

θ μθ

=

∫

− (3.1)

此處

μ

θ( ) 0

u

≥ 是含有泡沫因子的股價連續報酬函數。

匯整上述參數後,可將時間點

t 的公司股價表示如下:

假設在無套利空間下機率測度

Q 存在,則現值之折現可用即期利率取 Q 測度下之

期望值,也就是可以表示為式(3.3)、(3.4),

( , )

[exp(

( ) )]

T t tp t T

=

E

−

∫

r u du

(3.3)

* * *( )

[ ( ) exp(

( ) )1

]

L L T t L T tS t

=

E L T

−

∫

r u du

<τ(3.4)

此處之

E

t( )

⋅ 為在 Q 測度下時間點 t 的條件期望值。

將式(3.1)、(3.3)、(3.4)帶回式(3.2)做運算,可得式(3.5),

* 0 ( )( )

( , )

( )

0

t D T u du j j tS t e

D p t j

if t

t

if t

θ μτ

ξ

τ

≥⎧

∫

⎪⎪

+

<

= ⎨

⎪

=

⎪⎩

∑

(3.5)

而

Jarrow(2001)中更指出,為考量模型在經濟意涵上的隨機性,必須考慮三個狀態

變數(state variable):即期利率(spot interest rate)、市場指數累積超額報酬、清算股利過程。

即期利率部分,採單因子

Vasicek 衍生模型,模型如式(3.6),

( )

[ ( )

( )]

r( )

dr t

=

a r t

−

r t dt

+

σ

dW t

(3.6)

其中

a

為平均回復參數,其值不為

0;即期利率變動率

σ

r,其值大於

0; ( )

r t 為長期來

看平均之平均即期利率; ( )

W t 為 Q 測度下之標準布朗運動,起始值

W

(0) 0

= 。

市場指數累積超額報酬部份,表示如式(3.7),

( )

[ ( )

( )]

( )

mdM t

r t dt

dZ t

M t

=

+

σ

(3.7)

此處之

Z t 代表在 Q 測度下之標準布朗運動的市場指數累積超額報酬,也就是我們

( )

2 1 1

( )

( 1) [log ( ) /

( 1)

( )

] /

2

1 and (0) 0

t t m m t tZ t

Z t

M t

M t

r u du

du

for t

Z

σ

σ

− −=

− +

− −

+

≥

=

∫

∫

(3.8)

在假設幾何布朗運動與平賭機率測度

Q,第三個狀態變數-清算股利過程可表示如

式(3.9),

( )

( ) ( )

L( )

L( )

dL t

=

r t L t dt

+

σ

L t dw t

(3.9)

描述完為考量模型經濟意涵而考慮的三個狀態變數後,為呼應模型中需考量違約事

件的關係,根據

Jarrow(2001),我們定義違約機率過程為一由即期利率、市場指數累積

超額報酬組合之線性函數,如式(3.10)所示,

0 1 2( )

t

r t

( )

Z t

( )

λ

=

λ λ

+

+

λ

(3.10)

此處

λ

0、

λ

1、

λ

2皆為常數。

採用

Janosi、Jarrow、Yildirim(2003)推估的模型結果,清算股利現值可表示如式

(3.11),

* 2 * * 1 1 1 * * * 2 * 2 2( )

( )

exp[

( ,

)

( ,

)

( ,

)

( ,

)

(

) / 2] ( ,

)

L T L L rL L L t mL L L mL L LL t

S t

t T

b u T du

p t T

t T

T

t

v t T

λ σ

λ σ ϕ

λ ϕ η

λ σ ϕ

=

⋅

−

−

−

−

−

⋅

∫

(3.11)

此處

0 1 1 2 2 1 1 1 2 3 2 1 2 2( , )

( , ) exp[

(

)

( , )

(2

)

( , ) / 2

( )(

)

(1

)

rm( , ) (

)

/ 6

v t T

p t T

T

t

t T

t T

Z t T

t

t T

T

t

λ

λ μ

λ λ σ

λ

λ λ ϕ η

λ

=

⋅

−

− −

+

+

−

−

+ +

+

−

1 2( , )

[ ( ) ]

( , )

( , )

/ 2

T t t T Tt T

E

r s ds

f t s ds

b u T

du

μ

=

=

+

∫

∫

∫

( )

( , )

(1

a t u) /

rb u t

=

σ

−

e

− −a

3 ( ) 2 ( ) 2( , )

(

/ )[1

a T t] (

/

)

a T t(

) (

/ 2 )[

]

r r rt T

a

e

a e

T

t

a T

t

η

= −

σ

−

− −+

σ

− −− +

σ

−

利用式(3.9)將式(3.11)轉換成式(3.2)之型態得式(3.12),

* * * 2 * 0 1 * * * 2 * 1 2( )

( , )

log

(

)

(

)

(

, )

(

,

)

( ,

)

log

2

(

,

)

[ ( )(

)

(

)(

)]

( ,

)(

D D T j j t T j j t L L L rm Lt

D p t j

r t

t

D p t

j

b t

T

p t T

p t

T

Z t T

t

Z t

T

t

b t T

T

ξ

ξ

λ

λ

λ

λ λ ϕ

≥ ≥ −Δ⎡

⎡

⎤

⎤

−

⎢

⎢

⎥

⎥

⎢

⎥

⎢

⎣

⎦

⎥

−

− Δ Δ

⎢

⎡

⎤

⎥

⎢

⎢

− Δ −

− Δ

⎥

⎥

⎢

⎢

⎣

⎥

⎦

⎥

⎣

⎦

⎡

⎡

− Δ

⎤

⎡

⎤

⎤

≈ − Δ −

⎢

⎢

⎥

Δ −

⎢

⎥

⎥

− Δ

⎣

⎦

⎣

⎦

⎣

⎦

−

− −

− Δ

− − Δ

−

∑

∑

* 2 * 2 2 2 2 L)

(

)

/ 6

[

(

)

(

) (1/ 2)

]

(

)

L L Lt

T

t

t

t

t

θ ξλ

σ

σ

μ

σ

ε

− Δ −

−

Δ

+

Θ

− Δ −

+

− Δ +

Δ

+

− Δ

(3.12)

此處

ε

(

t

− Δ ≡

)

σ

L(

w t

L( )

−

w t

L(

− Δ 和

))

Θ

L( )

t

為清償價值之風險溢酬。

式(3.12)為股價報酬區間於[

t

− Δ 的時間序列方程式,此方程式包含違約參數

, ]

t

λ

0、

1λ

、

λ

2,此種將違約參數假定為外生變數進行金融商品評估的方式為典型的縮減式模型

評價法;另在公司股價部分,亦囊括結構式模型評價法的精神,將公司清償價值視為外

生變數的前提下,違約事件發生乃根據一與公司清償價值相關之違約機率過程。

式(3.12)將是本文的主要研究模型,其中各變數處理分述於以下各節。

3.3 狀態變數估計

3.3.1 即期利率參數估計

根據

Jarrow(2001)指出即期利率參數為平均回收參數

a

與即期利率之變動率

σ

r,依

( ) 2 2 2

var [log( (

, ) / ( , ))

( ) ] (

(

a T tt1) /

)

rp t

T

p t T

r t

σ

rte

a

t − −+ Δ

−

Δ =

−

Δ (3.13)

首先確認到期時間

T

− ∈

t

{1 , 2

yr

yrs

,3

yrs

,5

yrs

,...,30

yrs

}

,根據樣本公債價格與到期

時間做一非線性迴歸估算如式(3.14),

( ) 2 2 2(

(

a T tt1) /

)

tT rt t tTv

=

σ

e

− −−

σ

Δ +

e

(3.14)

此處

1

12

Δ =

,

T

− ∈

t

{1, 2,3,5,...,30}

,

e 為誤差項。

tT本研究使用中央政府十年期指標公債為樣本價格變異計算,使用遞迴估計法估計式

(3.2.12)中之

* 2 ( ( )) * 2(

,

)

(1

)

/ 2

2

L a T t L rb t

T

e

a

σ

− − −Δ⎧

⎡

⎤

⎫

⎛

− Δ

⎞

Δ =

⎪

−

⎪

Δ

⎢

⎥

⎨

⎬

⎜

⎟

⎢

⎥

⎝

⎠

⎪

⎩

⎣

⎦

⎪

⎭

,推導後可表示如式(3.15),

* 2 * *(

,

)

( ,

)

var log

( )

/ 2

2

(

,

)

L L Lb t

T

p t T

r t

p t

T

⎡

⎛

⎞

⎤

⎛

− Δ

⎞

Δ =

−

Δ

⎢

⎜

⎟

⎥

⎜

⎟

− Δ

⎝

⎠

⎣

⎝

⎠

⎦

(3.15)

估計期間為

2002 年 1 月至 2008 年 3 月,回溯期為 365 天,以日資料作估計,每月

推移一次,第一筆資料為

2003 年 1 月,乃由 2002 年 1 月至 2002 年 12 月估算而得,

1/ 252

Δ =

,依此類推,共可得到

63 筆資料,將其帶回式(3.2.12)。

3.3.2 市場指數參數估計

估算市場指數之變數採日資料作估算,原因是日資料為高頻率資料,可降低估計時

所發生的誤差。樣本是利用大盤加權指數與十年期指標公債殖利率的每日資料,期間為

2002 年 1 月至 2008 年 3 月,亦採用遞迴估計法,與估計即期利率參數相同。

市場指數參數分別為股市大盤指數變異數

σ

m、市場指數報酬與即期利率變動之相

關係數

ϕ

rm,相關公式如式(3.16)、(3.17),

( )

(

)

M t

M t

⎡

−

− Δ

⎤

之違約機率。

表 3.3.1 市場指數與即期利率相關敘述統計量

min.

mean

Max.

Std.

dev.

mt

σ

0.1268 0.1977 0.2884 0.0490

rmtϕ

-0.1458

-0.0317

0.0740 0.0552

3.3.3 市場累積超額報酬

在迴歸模型中,市場累積超額報酬

Z(t)佔一非常重要的腳色,除了定義違約機率函

數為一由即期利率與市場累績超額報酬和常數項的線性組合外,市場累積超額報酬更是

回歸模型中一個重要的解釋變數,由前面

Z(t)的隨機過程已做出其公式解式(3.8),而式

(3.8)可再進一步轉換運算表示為,

2( )

(

1) [log( ( ) /

(

1))

( ) / 252 (1/ 2)

m(1/ 252)] /

m1/ 252

Z t

=

Z t

− +

M t

M t

−

−

r t

+

σ

σ

根據

Jarrow(2003)研究指出,迴歸係數

λ

2與

β

0會有嚴重的共線性問題,究其因乃在

於此二係數皆以市場指數為估計使用資料,為避免這個問題,本研究在市場累積超額報

酬的計算上使用營建產業指數為代理資料,故

Z(t)可重新表示如下:

* * * 2 *( )

(

1) [log(

( ) /

(

1))

( ) / 252 (1/ 2)

m(1/ 252)] /

m1/ 252

Z t

=

Z t

− +

M t

M t

−

−

r t

+

σ

σ

此處標有*者為使用營建產業指數。

我們設定在

2002 年 12 月 30 日之 Z(0)=0,如此可接續計算出之後每日的市場超額

累積報酬。圖

3.3.1 為無風險即期利率與市場累積超額報酬之演進。

Z(t) r(t) -10 0 10 20 30 40 50

Jan/03 Jan/04 Jan/05 Jan/06 Jan/07 Jan/08

0 0.005 0.01 0.015 0.02 0.025 0.03 0.035 Z(t) r(t)