行政院國家科學委員會補助專題研究計畫

理財教育融入中小學課程策略與實施之研究

計畫類別:□

v個別型計畫

□ 整合型計畫

計畫編號:NSC 97-2410-H-003-034-MY2

執行期間:

2008 年 8 月 1 日至 2010 年 7 月 31 日

計畫主持人:黃美筠

共同主持人:紀博棟

計畫參與人員:黃劍華,林碧芬

成果報告類型(依經費核定清單規定繳交):□

v精簡報告

□完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、

列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:

中

華

民

國

98

年

5

月

28

日

□ 成 果 報 告

□

v 期中進度報告

中文摘要 計畫名稱:理財教育融入中小學課程策略與實施之研究 關鍵詞:理財素養、理財教育、中小學課程 本研究為研究者所進行之三年期國科會計畫之第二年的研究。第一年為建構 中小學個人理財教育的課程綱要,包括範圍與教學順序。同時進行我國中小學課 程的研究以及以中小學教師為對象的問卷調查,了解現存各科課程綱要有無機會 融入理財教育。第二年即本研究,則進行理財課程在小學實施的實驗教學,目的 在研發教材、教學策略與教學計畫,以瞭解課程如何能有效的實施及其影響因素。 文獻探討顯示,在學校教導理財教育開啟了為學童準備好成為有能力的消費 者與家庭資產管理者的過程。而透過學校的課程,例如數學、社會等科目傳遞理 財教育的概念,則提供了教導學生理財技能更有效的方法。此等策略為理解理財 概念提供了一個情境,增強了原數學、社會等科目的教導,且使理財教育較不易 因為預算或資源稀少的理由而被排擠於學校課程之外。 研究者以台北縣某國小之五、六年級各兩班進行實驗教學,教學前後分別以 研究者自編之「國民小學高年級學生理財觀調查問卷」進行施測,並於全部課程 實施完畢後,針對參與實驗教學的四位教師與部分學生進行訪談。 教學結果顯示: 對五、六年級學生提供理財教育的相關課程並不會造成學習 上的困擾,反而有助於所融入之其他學科的學習。而將理財教育課程融入社會學 習領域中實施,是最可行的做法。至於學生「理財觀」前、後測結果之量化分析 顯示,每一項理財教育主題的後測結果都高於前測結果,而且都達到顯著差異的 水準,顯示透過理財教育課程的實施,對增進學生的理財觀念是具有相當成效的。 英文摘要

Title: Integrating Financial Education into Elementary and Secondary School Curricula: Strategies and Implementation

Keywords: financial literacy, financial education, elementary and secondary curricula

This study is the second year of researchers’three-year on-going National Science Council project on financial education. In the first year of the project, A Personal Financial Education Curriculum framework –including scope and sequence was developed. A K-12 curriculum research and a questionnaire survey on teachers were undertaken to gain general understanding about the framework that exists for opportunities to teach financial literacy. Following in the second year, this study focuses the teaching and learning of financial literacy in the elementary schools.

Instructional materials, teaching strategies and lesson plan were developed to learn more about how the curriculum is implemented and what influence the

implementation of the classroom teaching.

According to the literature exploring, teaching financial education in schools starts the process of preparing children to become competent consumers and managers of household wealth. Conveying financial education concepts as part of core subjects such as math and social studies, offers an even more effective method for instilling financial skills in students. This type of approach provides a context for understanding personal finance concepts, enhances teaching of math and social studies, and makes financial education less susceptible to elimination because of budgetary reasons or scarce resources.

This study, the researcher carried out the instruction process on the financial education curriculum design and implementation, taking fifth and sixth graders as subjects and each grade has two classes. In the pre and post treatment phases, all the participantsreceived the“Fifth and sixth graders’money-management perspectives questionnaire”which was initially designed by the researcher. After the treatment, four teachers and part of the participated students under this treatment were interviewed.

The implementation results of the financial education instruction indicate that integration of financial education into established curricula permits schools exposing students to valuable financial literacy lessons while simultaneously facilitate their learning of other subject areas. And integrating financial education courses into social studies area was the most practicable avenue.

As to thequantitativeanalysison thepretestand posttestofstudents’money management perspectives show that the score of posttest outperformed the pretest at every financial education theme. And they were all significantly different which reflected that the effects on instructing financial education courses were beneficial to enhancing students’money managementperspectives.

壹、前言 近年來台灣的社會型態與家庭組織隨著經濟的成長而改變,已由傳統農業的 大家庭,轉變為工商服務業社會的小家庭,在此同時雙薪家庭的比例逐漸提高, 但生育率卻逐漸的下降。隨著家庭子女人數的減少,家長對子女莫不寵愛有加, 因此在家庭所得增加的同時,子女零用錢的數額也隨之增加,根據智富雜誌 2005 年的調查結果,有超過一半的家長每個月會給孩童零用錢(55.3﹪),甚至有 14.1 ﹪的家長每個月給孩子的零用錢超過 500 元(郭莉芳,2005)。 零用錢的獲得是兒童接觸理財行為的起點,但零用錢的增加並未對台灣兒童 的理財行為帶來正面的幫助。胡蘭沁在 1997 年就已指出:台灣地區兒童及青少 年在金錢來源寬裕且無壓力的情況下,金錢價值觀念日益薄弱,欠缺理性判斷能 力,並且因為受到民主思潮、開放式教育以及父母工作忙碌等因素之影響,兒童 自主權顯著提高,常隨性而為,除了造成金錢使用不合理現象,更使青少年兒童 問題與社會好逸惡勞、追求物質享受之現象日益普遍。 前金融研訓院院長薛琦也認為:小時候沒做好理財教育,長大就容易出問 題,現在很多年輕人無力償還卡債,業者就轉向父母催收,於是個人消費問題, 衍生成家庭與社會問題,所以政府應及早推動理財教育(引自施禔盈、劉育菁, 2005)。

美國 OFE(Office of Financial Education)的白皮書中主張:「提供理財 教育予年輕人最好且最明顯的起始點是在學校,現存沒有一個更好的場所能比透 過學校系統接觸到更多的年輕族群」(2002: 4)。 在 OECD(2005: 175)的理財教育的國際研究報告中也建議:「理財教育應 由學校開始,人們應在他們的人生中盡可能的提早被教育理財相關的事物。」 但儘管理財教育對兒童的未來有莫大的影響,長期以來臺灣國小階段的理財 教育並未受到教育當局重視,威士國際組織(VISA)在 2004 年調查就指出有八 成的民眾認為理財教育對生活相當重要,但卻有九成的民眾沒接受過正式的理財 教育(楊茲珺,2004)。智富雜誌的調查結果也發現有 41.10﹪的家長認為應在 國小階段接受理財教育,更有 59.60﹪的家長認為小孩子的理財教育不足(郭莉 芳,2005)。 直到近年來爆發卡奴、卡債的問題,才促使教育當局重新思考理財教育的重 要性。教育部國教司司長吳財順(2005)就明確指出,將請金管會擬妥國中小學 與高中金融知識學程,要求國立編譯館以及民間教科書商編入教材之中(引自劉 嘉韻,2005)。教育當局對理財教育重視令人感到欣慰,但也令研究者感到憂心, 因為教育當局長期以來,通常都是以急就章的方式在推動各項專案教育,完全沒 有針對該項教育應有的實施方式作深入的研究與探討,以致經常無法獲致良好的 教學成效,甚至不了了之。

因此,本文首先探究理財教育融入國小課程的策略,接著說明設計適合國小 高年級實施的理財教育教學單元,並於台北縣某國小進行實驗教學的過程,最後 透過「國小高年級學生理財觀調查問卷」的前、後測結果以及訪談資料,來探討 理財教育教學的實施成效。希望透過此一研究過程來驗證在國小階段實施理財教 育的可行性與成效,以提供教育當局推動國小理財教育的參考。 貳、理財教育融入國小課程的策略

澳洲消費者協會(Australian Consumers’ Association)執行長、也是理 財素養基金會(Financial Literacy Foundation)的董事 Peter Kell 認為: 在學校層次推展理財教育的障礙之一是緊湊的課程,「將理財知識融入在現存課 程中要較嘗試設置獨立課程更有成效。」這是過去十年來所得到的最重要的教訓 (Marsh,2006)。由於課程已是滿檔的本質,美、英的理財教育機構亦認為理財 教育應在現存的課程以及重要的學習領域內慢慢地前進,亦即著重在現存課程內 做改變,而非引入一新學科(DFEE,2000;OFE,2002)。 澳洲課程當局由小學與中學英文、數學、社會與環境研究、商業教育、法律 研究等教師的代表組成焦點小組(focus group),來評估理財教育在學校實施的 可行性。小組成員一致認為以一融入的、跨學科的--包括所有重要的學習領域--是最理想的理財教育方法。此方法相對上在小學較易達成,由於受限於特定的學 科課程表,中學較困難。然而,他們贊同若主動聚焦於適當的中學議題應能使融 入法更為可行。因之,在一些重要的學習領域的課程中提供適合實施的理財教 材,將有助於此一跨學科課程方法的執行(Curriculum Corporation,2004)。 事實上,現今許多教師都已認知到教導學生基本理財知能的重要性,但是國 小階段業已緊湊的課程幾乎不可能允許發展一獨立的、新的課程來因應此一需 求。以台灣為例,現行學校的核心課程例如語文、數學、自然、社會等科目或學 習領域已用掉了大部分學生在學校的時間,各科目也一直持續的競相要求更多的 時間,是以為了增加理財教育這個新科目而放棄任何其他科目來取代的機會是微 乎其微的。只有以融入現行課程的方式,使學生在接受必修科目教導的同時,也 能接觸到有用的理財教育的課程。 而美國財政部與教育部於 2002 年共同舉辦了一場座談會,邀集全國青少年 教育團體的代表,研商理財教育融入學校核心課程的機會與挑戰。與會者共提出 五項理財教育融入學校核心課程的管道(OFE,2002),分別為: (一)影響課程標準/綱要的發展與再評估過程。 在一以課程標準/綱要為基礎的教育體系,標準/綱要對教室內所教的內容有 極顯著的影響。因之告知發展與採用課程標準/綱要的教育當局(在我國為教育 部),關於納入理財教育於課程標準/綱要的重要性,有助於確定理財的概念包含 於學校的核心課程中。 (二)透過測驗鼓勵理財教育。 在一以課程標準/綱要為基礎的教育體系,是使用測驗來評估學生是否符合

學科要求的標準。因為教師通常集中精力於會被施測到的教材的教學,將理財概 念納入測驗中,提供了讓教師教導此主題的誘因。 (三)教科書與教材 教科書與其他教材的出版者可被教導融入理財概念於其他學科的價值所 在,例如數學、社會、語文等科。在購買教材之前,教育當局可強制要求出版者 展示他們的教材如何將理財概念納入於其他學科。 (四)其他理財教育資源 理財教育資源是非常豐富的,網路上以及很多團體創作與編輯此等易得到的 教材。很多這些「立即可用」的教材可納入數學等科目的課程,以構成這些學科 理財教育的成分。 (五)理財教育與教育學者/教師 教師訓練與專業發展要求提供了一個機會,對那些直接負責傳遞理財教育資 訊予學生的個人,強調理財教育的重要性。因為教育學者與教師,在很多情況下 是被請求解讀課程標準/綱要為實際課程內容的人,是以讓他們習得此技能以達 成這個任務是非常重要的。 由上述 OFE 的建議可以發現要將理財教育融入現行學校課程的管道相當的 多,而研究者認為以台灣在目前仍處於「考試領導教學」的情況下,能影響教育 當局使其了解理財教育的重要性,並將理財教育納入課程綱要中,應是我國推動 理財教育的最上策。 至於理財教育可融入的學科(或領域),在 OFE 於 2002 年出版的白皮書中則 指出:「在學校中教導理財教育做為核心科目的一部分,例如數學與閱讀,來傳 遞理財教育的概念,提供了更為有效的方法來灌輸理財技能給學生。此種類型的 策略提供了理解個人理財概念的情境,加強了數學與閱讀的教學,且使得理財教 育較不易因預算或資源稀少的理由被排擠掉」。

英國教育與職業部(Department for Education and Employment,DFEE) 則在其於 2000 年出版「透過個人理財教育的理財能力」的指導概要中,指出可 納入理財教育的課程領域。其中較為明確的是「個人、社會與健康教育」(Personal, Social and Health Education,PSHE)、「公民」兩個領域的融入。此外,DFEE (2000)亦指出數學是理財教育可以納入的課程領域。因為數學與理財能力是有 相互關係的。一個有理財能力的人必然是有計算能力的,個人理財教育提供了發 展數學技能與理解的良好情境。因此有很多的機會可將個人理財教育聯結於數學 課程,包括金錢於數字的問題,實際生活中理財情境的計算,以及使用圖與表來 處理資料。 從美、英、澳各國的研究可知,將理財教育融入於現有的國小課程(學習領 域)中來進行教學是較為可行的方式,而且相關研究也指出可以融入理財教育的 課程(學習領域)相當的多,因此研究者即針對台北縣某國小高年級的現有課程 與該校的現況,挑選適合實施理財教育的學習領域,設計相關的教學單元,以探 究理財教育融入國小課程的教學成效。

參、理財教育教學單元設計 研究者根據全國國小教師抽樣調查結果1,並參酌台北縣某國小高年級所採 用的教科書內容,以及該校年度的各項例行性活動,發現就該校之高年級而言, 數學、社會、綜合活動、及國語等學習領域,是理財教育較適合融入的所在,因 此研究者便進一步針對此四項學習領域,設計適合國小高年級學生學習的理財教 育教學單元,並商請五、六年級各兩位教師進行實際的教學活動,用以驗證國小 理財教育的成效。研究者所設計之教學單元名稱與其所涵蓋的理財教育主題2如 下表 1 所示: 表 1 理財教學單元內涵表 學習 領域 理財教育 教學單元名稱 所融入之既有教學 單元 理財教育主題 1.是誰把錢變多 了? 比率與百分率 儲蓄 數學 2. 理 財 相 關 的 應 用 題 乘法和除法、整數四 則、數量關係、統計 圖表、 比率與百分率、怎樣 解題 消費行為、金錢的使用、 儲蓄、投資 1.真的需要嗎? 消費與生產 消費行為、金錢的使用、 儲蓄 2.是誰影響我? 消費與生產 消費行為、金錢的使用 3. 我 的 錢 到 哪 裡 去 了? 消費與生產 消費行為、金錢的使用、 理財責任 4.我是大富翁?! 投資理財與經濟活 動 儲蓄、投資 社會 5.理財小達人! 投資理財與經濟活 動 做決策、理財責任、倫理 關懷 綜合 活動 1.跳蚤市場 跳蚤市場暨 愛心義賣活動 金錢的使用、消費行為、 理財責任、倫理關懷 1.不勞而獲 週四晨間共讀 所得 2.不浪費食物的王 熊 週四晨間共讀 倫理關懷 3.從眾消費 週四晨間共讀 消費行為 4.貪慾無窮 週四晨間共讀 消費行為 國語 5.節儉與吝嗇 週四晨間共讀 儲蓄、消費行為、金錢的 使用 1 請參閱研究者之國科會研究成果報告:理財教育融入中小學課程之策略使實施之研究。 2 同註 1。

續表 1 理財教學單元內涵表 學習 領域 理財教育 教學單元名稱 所融入之既有教學 單元 理財教育主題 6.最安全?最有效? 週四晨間共讀 儲蓄、投資 7.賺多少、用多少 週四晨間共讀 儲蓄、消費行為、金錢的 使用 8.綠色外套 週四晨間共讀 理財責任 9.爺爺的百寶庫 週四晨間共讀 理財責任、倫理關懷 國語 10.投資好?儲蓄 好? 週四晨間共讀 儲蓄、投資 本研究的實驗教學主要是以融入既有的學校課程,在儘量不增加教師額外負 擔的方式下進行。原則上數學及社會是由該校參與教學活動的老師,自行選擇現 有課程內容中,適合融入的相關教學課程進行施教;跳蚤市場的課程部分,則是 利用該校於每年四月份婦幼節前後例行辦理的跳蚤市場義賣活動的機會,融入於 綜合活動課程之中實施;而國語的部分則是運用該校每週四早自習的「晨間共讀」 時間,由老師指導學生閱讀理財教育的相關文章,並搭配學習單的書寫。研究者 期待透過上述課程的設計與實施,不但有助於所融入各學科本身之學習,也讓學 生能學到正確的理財知識、技能與態度。 茲以研究者設計之理財教學單元「是誰影響我?」為例,說明教師如何將該 教學單元融入既有的社會學習領域教學課程之中:(在下頁表 2 之教學單元設計 中,新細明體部分為該校原本之教學計劃,標楷體部分為研究者設計部分,在實 驗教學過程中,教師直接以研究者設計的教材取代原先的部分教學計劃,在不增 加額外授課時間的情況下進行教學,以達到融入式課程設計的真正目的。)

表 2 理財教學單元融入既有教學單元示例 活動名稱 是誰影響我? 融入課程領域 社會學習領域 教學年級 高年級 融入教學單元 消費與生產 教學節數 一節 教 學 活 動 內 容 教學資源 評量方式 課前準備 教師、學生蒐集各種賣場、百貨公司的廣告 DM,並做分類整理。 (1.請學生事先了解自己運動鞋的品牌與價格,並詢問父母親為什要購買該品 牌之運動鞋。 2.某一商店之慢跑鞋產品目錄。) 教學活動 1.教師提問: (1)你認為會影響消費者消費意願與能力的因素有哪些? (2)教師提問:你會去購買流行或廣告的產品嗎? 2.學生發表意見 (1.教師請學生報告自己運動鞋的品牌與價格,並將其依品牌與價格分別條列於 黑板。 2.教師近一步詢問,為什麼要購買該品牌運動鞋而不買其他品牌? 3.教師歸納:個人需求、收入、嗜好、慾望、產品價格、流行、廣告、品牌、 同儕壓力等因素會影響消費者的購買行為,並說明各項因素對消費行為的影 響情形。) 3.教師提問:現在假設學生家庭每月有 1 萬元、5 千元、3 千元的生活開支 餘額。 (1)假如你是一家之主,你會如何運用這筆錢? (2)在不同餘額的情形下,你會選擇哪些商品,理由為何? (3)哪些產品是不買也沒有關係的? (4)哪些產品是生活必需品,但你卻不買,原因為何? 4.教師統整:個人的需求、收入、嗜好、欲望,以及產品價格、流行、廣 告、品牌等因素,都會影響消費者的消費意願與能力。此外,同類產品 價格的變化、預期產品未來價格的漲跌等,也會影響消費者的購買意願。 (1.教師發給每位學生某鞋品量飯店之慢跑鞋目錄一張,請學生發表從目錄中所 獲得的訊息(例如慢跑鞋廠牌很多、功能不同、價格也不同)。 慢跑鞋目錄 學習單 能發表自己 的意見 能仔細聆聽 能發現廣告 目錄上各產 品的差異 能發表自己 的意見

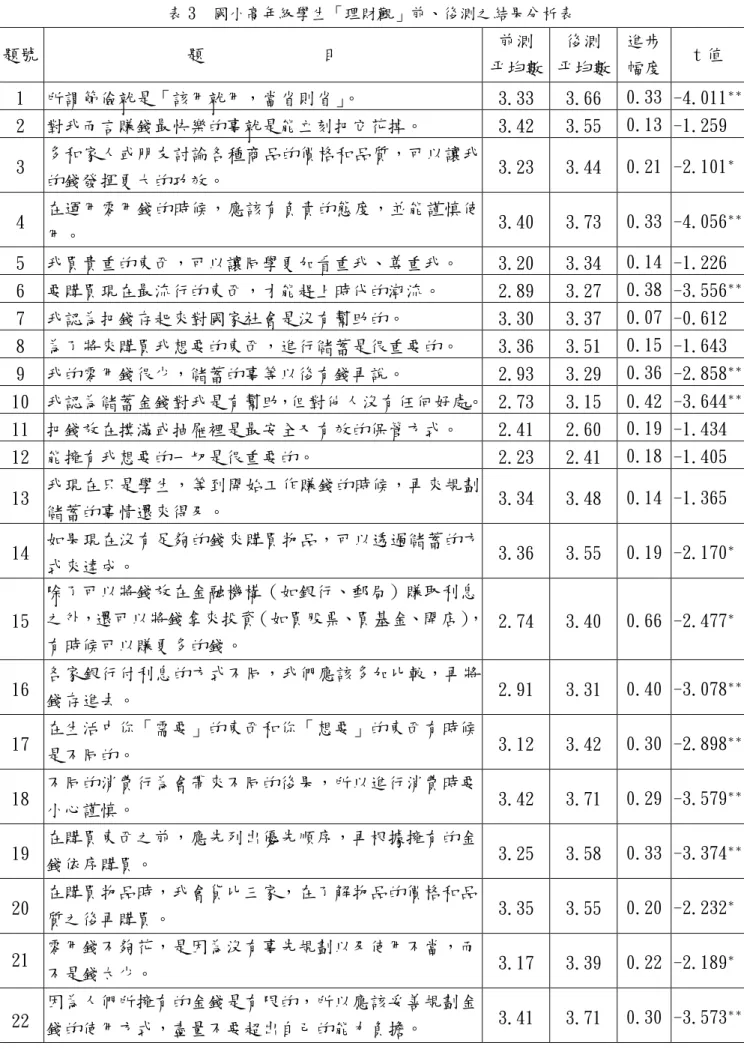

續表 2 理財教學單元融入既有教學單元示例 活動名稱 是誰影響我? 融入課程領域 社會學習領域 教學年級 高年級 融入教學單元 消費與生產 教學節數 一節 教 學 活 動 內 容 教學資源 評量方式 2.教師發下學習單並提問:「如果你有 2000 元壓歲錢,當你需要一雙慢跑鞋時 你會買哪一雙?還是到別家商店買?為什麼?如果有 4000 元呢?」 3.學生完成學習單並提出說明。 4.老師針對學生間不同的價值觀念給予正面的回應並加以分析和說明,例如: 有的同學要買 1500 元的慢跑鞋、有的要買 1800 元的,甚至有的同學不買, 只要其說明理由合理,都是正確的購物行為,沒有對錯。 5.教師歸納: (1)消費者在消費之前必須考慮該項支出是否必要以及產品的品質,並且 量入為出,當用則用,當省則省。 (2)消費前必須貨比三家,不要隨便相信廣告,好讓自己的錢發揮最大功 效。 本單元結束 仔細聆聽 肆、國小理財教育的教學成效 研究者為了瞭解所設計之教學單元教學的成效,編製了「國小高年級學生理 財觀調查問卷」,在經過了專家效度、預試及內容一致性信度分析後,分別針對 參與實驗教學之學生進行教學前與所有教學單元教學後的施測工作,並於教學完 成後對參與實驗教學的四位老師與抽樣部分學生進行訪談工作,希望能透過量化 與質性並重的分析過程,真正瞭解理財教育的教學成效。其研究結果分述如下: 一、國小高年級學生「理財觀」前、後測之結果分析 「國小高年級學生理財觀調查問卷」共有 40 個題目,每一個題目均有五個 選項,分別為「非常同意」、「同意」、「不同意」、「非常不同意」、「不清楚」。其 計分方式為「非常同意」4 分;「同意」3 分;「不同意」2 分;「非常不同意」1 分;「不清楚」則不列入計分,反向題則「非常同意」為 1 分;「同意」2 分;「不 同意」3 分;「非常不同意」4 分;「不清楚」則一樣不列入計分。每一題的平均 分數(選答「不清楚」者及遺漏值不列入平均)愈高,代表學生的「理財觀」愈 趨於正確;若平均分數愈低,則表示學生的「理財觀」愈趨於錯誤。於計算出每 一題目前、後測的平均數之後,再利用相依樣本 t 考驗檢定其前後測之間的差異 是否有達到顯著差異水準,調查結果分析如下表 3:

表 3 國小高年級學生「理財觀」前、後測之結果分析表 題號 題 目 前測 平均數 後測 平均數 進步 幅度 t 值 1 所謂節儉就是「該用就用,當省則省」。 3.33 3.66 0.33 -4.011** 2 對我而言賺錢最快樂的事就是能立刻把它花掉。 3.42 3.55 0.13 -1.259 3 多和家人或朋友討論各種商品的價格和品質,可以讓我 的錢發揮更大的功效。 3.23 3.44 0.21 -2.101 * 4 在運用零用錢的時候,應該有負責的態度,並能謹慎使 用。 3.40 3.73 0.33 -4.056 ** 5 我買貴重的東西,可以讓同學更加看重我、尊重我。 3.20 3.34 0.14 -1.226 6 要購買現在最流行的東西,才能趕上時代的潮流。 2.89 3.27 0.38 -3.556** 7 我認為把錢存起來對國家社會是沒有幫助的。 3.30 3.37 0.07 -0.612 8 為了將來購買我想要的東西,進行儲蓄是很重要的。 3.36 3.51 0.15 -1.643 9 我的零用錢很少,儲蓄的事等以後有錢再說。 2.93 3.29 0.36 -2.858** 10 我認為儲蓄金錢對我是有幫助,但對他人沒有任何好處。 2.73 3.15 0.42 -3.644** 11 把錢放在撲滿或抽屜裡是最安全又有效的保管方式。 2.41 2.60 0.19 -1.434 12 能擁有我想要的一切是很重要的。 2.23 2.41 0.18 -1.405 13 我現在只是學生,等到開始工作賺錢的時候,再來規劃 儲蓄的事情還來得及。 3.34 3.48 0.14 -1.365 14 如果現在沒有足夠的錢來購買物品,可以透過儲蓄的方 式來達成。 3.36 3.55 0.19 -2.170 * 15 除了可以將錢放在金融機構(如銀行、郵局)賺取利息 之外,還可以將錢拿來投資(如買股票、買基金、開店), 有時候可以賺更多的錢。 2.74 3.40 0.66 -2.477* 16 各家銀行付利息的方式不同,我們應該多加比較,再將 錢存進去。 2.91 3.31 0.40 -3.078 ** 17 在生活中你「需要」的東西和你「想要」的東西有時候 是不同的。 3.12 3.42 0.30 -2.898 ** 18 不同的消費行為會帶來不同的後果,所以進行消費時要 小心謹慎。 3.42 3.71 0.29 -3.579 ** 19 在購買東西之前,應先列出優先順序,再根據擁有的金 錢依序購買。 3.25 3.58 0.33 -3.374 ** 20 在購買物品時,我會貨比三家,在了解物品的價格和品 質之後再購買。 3.35 3.55 0.20 -2.232 * 21 零用錢不夠花,是因為沒有事先規劃以及使用不當,而 不是錢太少。 3.17 3.39 0.22 -2.189 * 22 因為人們所擁有的金錢是有限的,所以應該妥善規劃金 錢的使用方式,盡量不要超出自己的能力負擔。 3.41 3.71 0.30 -3.573 **

續表 3 國小高年級學生「理財觀」之前後測結果分析表 題號 題 目 前測 平均數 後測 平均數 進步 幅度 t 值 22 因為人們所擁有的金錢是有限的,所以應該妥善規劃金 錢的使用方式,盡量不要超出自己的能力負擔。 3.41 3.71 0.30 -3.573 ** 23 我們年紀小無法工作賺錢,所以不需要學習理財規劃的 相關知識與技能,等長大能賺錢時再學也不遲。 3.13 3.39 0.26 -2.270 * 24 我們可以根據廣告的內容,去決定是否購買該產品。 2.42 2.60 0.18 -1.482 25 可以透過記帳的方式,來了解自己使用金錢的方式。 3.31 3.50 0.19 -2.029* 26 投資是有風險的,有時候會賺錢,但有時候會賠錢,所 以要小心規劃。 3.37 3.59 0.22 -2.496 * 27 在進行投資(例如買賣股票)之前,應該充分的收集相關 的資料,這樣才容易賺到錢。 2.85 3.27 0.42 -3.275 ** 28 地球上的資源還很多,可以盡量消費,對人類來說不會 產生影響。 3.48 3.64 0.16 -1.556 29 即使我所購買的產品在生產過程中會對環境產生影響, 那也是廠商的事情,跟我無關。 3.28 3.47 0.19 -2.125 * 30 我願意多花一點錢購買對生態環境危害較低的產品。 2.88 3.42 0.54 -4.861** 31 在購買產品時,應該考慮到該產品對學校、社會、國家、 整體環境的影響。 3.31 3.48 0.17 -2.054 * 32 我們可以透過借錢的方式,來購買現在買不起的物品, 而不必考慮是否有能力償還。 3.42 3.59 0.17 -1.620 33 按時償還債務能夠提昇個人的信用。 3.12 3.47 0.35 -2.888** 34 人們在借錢之前應先考慮自己的還錢能力。 3.46 3.65 0.19 -2.309* 35 用信用卡購買東西十分方便,可以多加使用,付款的事 交給父母親就可以了。 3.38 3.61 0.23 -2.457 * 36 我們應該珍惜所購買的東西,讓它可以發揮最大的功效。 3.43 3.69 0.26 -3.061** 37 在買賣過程中,買方與賣方都各自負擔著權利與義務。 3.32 3.61 0.29 -3.633** 38 我們可以透過決策模式來解決所面臨的理財問題。 3.09 3.40 0.31 -2.718** 39 金錢是用來滿足個人的需求,不必將多餘的錢捐出來, 去關懷弱勢團體。 3.18 3.26 0.08 -0.601 40 遇到理財問題時應先確認理財目標,再尋找可能解決的 方法。 3.39 3.66 0.27 -3.354 ** 總平均 3.16 3.42 0.26 -6.537** * p<.05 ** p<.01 從上述分析表中可以發現: (一)從平均數來看,除了前測的第 11、12、24 題以外,其他各題的前測、 全部題目的後測或是總平均的平均數都超過題項的平均數 2.5,這顯

示學生的理財觀不管在教學前或是教學後都是趨於正確。 (二)以前測各題的平均數來看,以第 28 題「地球上的資源還很多,可以 盡量消費,對人類來說不會產生影響。」(3.48);第 34 題「人們在 借錢之前應先考慮自己的還錢能力。」(3.46)以及第 36 題「我們應 該珍惜所購買的東西,讓它可以發揮最大的功效。」(3.43)的平均 數為最高,可能因為這類的理財觀念時常見諸於相關教育宣導資訊 上,使學生在潛移默化中具備了這方面的觀念。 (三)至於前測各題的平均數較低的是:第 12 題「能擁有我想要的一切是 很重要的。」(2.23);第 11 題「把錢放在撲滿或抽屜裡是最安全又 有效的保管方式。」(2.41)以及第 24 題「我們可以根據廣告的內容, 去決定是否購買該產品。」(2.42)。這些題目學生日常雖然會接觸到, 但卻是似是而非的觀念,若沒有經過教師的細心分析與指導,容易造 成學生的誤解,因此測驗結果就可能較為低落。 (四)就後測結果來分析,可以發現平均數較高的是第 4 題「在運用零用錢 的時候,應該有負責的態度,並能謹慎使用。」(3.73);第 18 題「不 同的消費行為會帶來不同的後果,所以進行消費時要小心謹慎。」 (3.71)與第 22 題「因為人們所擁有的金錢是有限的,所以應該妥 善規劃金錢的使用方式,盡量不要超出自己的能力負擔。」(3.71), 平均數已相當接滿分 4 分。而其他平均數相對較低的題項除第 11、 12、24 題仍屬偏低(3 以下)之外,都超過 3.15 以上,顯示學生在 接受理財教育之後,具備了較正確的理財觀念。 (五)若將前、後測的結果相互對照,可以發現各題目的後測成績以及總平 均都高於前測成績,而透過相依樣本 t 考驗的統計分析也發現,一共 有 30 個題目(占所有題目的 75%)的前後測差異達到顯著水準,表 示後測結果明顯優於前測,由此可推論透過此次理財教育相關課程的 實施,對學生的理財觀的成長是具有相當的成效。 而研究者也在後測的調查問卷中,透過相關題目來詢問樣本學生,在接受完 理財教育之後,對理財教育課程的實際看法,樣本學生的回答如下: 表 4 國小高年級學生對理財教育課程之看法分析表(N=137) 變 項 名 稱 人 數(人) 百分比(%) 你喜歡老師教導的理財教育課程嗎? 喜歡 123 89.8 不喜歡 12 8.8 沒意見 2 1.4 你希望老師繼續教導理財教育課程嗎? 希望 114 83.3 不希望 15 10.9

續表 4 國小高年級學生對理財教育課程之看法分析表(N=137) 變 項 名 稱 人 數(人) 百分比(%) 沒意見 8 5.8 學習理財教育課程對你的日常生活有幫助嗎? 有 130 94.9 沒有 7 5.1 學習理財教育課程對其他科目的學習有幫助嗎? 有 109 79.6 沒有 28 20.4 理財教育課程放入哪一科目中實施最好(可複選) 國語 25 18.2 數學 54 39.4 社會 64 46.7 自然 19 13.9 綜合活動 67 48.9 體育 35 25.5 音樂 16 11.7 美勞 18 13.1 電腦 47 34.3 英語 17 12.4 鄉土語言 14 10.2 教學過程中你最喜歡的理財教育主題(可複選) 金錢的意義 72 52.6 金錢的由來 60 43.8 金錢的功能 74 54.0 所得 47 34.3 儲蓄 100 73.0 稅賦 18 13.1 投資 56 40.9 消費行為 67 48.9 金融體系 22 16.1 金錢的使用 96 70.1 金錢的保管 96 70.1 做決策 31 22.6 理財責任 67 48.9 倫理關懷 30 21.9

從上述分析表中,可以將學生對理財教育課程的看法歸納如下: (一)在接受理財教育相關課程之後,學生對理財教育課程展現了相當濃厚 的學習意願,不論是「喜歡老師教導的理財教育課程」(89.8%)或是 「希望老師繼續教導理財教育課程」(83.3%)所占的人數比例都相當 的高,由此也可以證明,透過適當的課程設計與教師的悉心指導,將 會有效的提昇學生的學習興趣。 (二)就學生本身認為學習理財教育的效用來分析,有 94.9%的學生認為學 習理財教育課程對他的日常生活有幫助;也有 79.6%的學生認為學習 理財教育課程有助於其他科目的學習,由此可推論學生對理財教育的 實施是抱持相當肯定的態度,因此學生會樂於學習理財教育,學習成 效當然就事半功倍,水到渠成了。 (三)從學生認為較適合融 入理財教育課程的科 目來看 ,以綜合活動 (48.9%)、社會(46.7%)、數學(39.4%)、電腦(34.3%)選填的人 數較多,前三者是本次實驗教學所選擇實施的科目,至於其他國小現 有的學習科目,都有超過 10%學生選填,顯示學生對理財教育的學習 興趣,並不會因為科目的不同而有太大的差別,這對有意願從事國小 理教育的教師而言是相當有利的,因為只要能針對所教授之科目的特 性,設計適合融入的理財教學單元,都可以誘發學生的學習興趣,進 而達到理財教育的教學成效。 (四)至於學生在教學過程中最喜歡的理財教育主題是儲蓄(73.0%)、金錢 的使用(70.1%)、金錢的保管(70.1%),都與零用錢有相當程度的關 聯,可能是因為大多數的學生擁有零用錢(詳見前測結果),師長時 常會提醒學生零用錢的使用與保管方式,進而使得學生特別喜歡與其 相關的理財教育主題。由此也可證明若是教師能因地制宜,妥善利用 機會教育,教導學生正確的理財觀念,學生不但不會覺得厭煩,反而 會更加喜歡理財教育課程。 二、學生之訪談結果分析 在進行完後測結果分析,並驗證了理財教育的教學成效之後,研究者想更加 深入了解學生在學習理財教育課程之後對其日常生活的影響,以及在學習過程中 可能面臨的問題,因此採立意抽樣的方式,從四個參與教學實驗的班級選取男女 各 2 位,一共 16 位學生進行訪談。訪談結束後,研究者根據這 16 位學生的前、 後測結果將其分成一般學生(編號 S1-S8)、進步幅度較大(編號 S9-S12)、成績 低落或退步(編號 S13-S16)等三組進行學生編號及整理、分析訪談結果。訪談 的結果分析如下: (一)課程中所進行的活動非常有趣,而且都和日常生活有關,能引起同學 的學習興趣。 1. 老師所設計的活動都很有趣,同學都很熱烈的參與。(S1、S6、S11、S12)

2. 最近上數學課的時候,老師都常常拿日常生活中跟錢有關的事情來舉例 子,我覺得蠻好玩的,而且同學都很有興趣,因為老師常說:一提到錢, 你們的眼睛都亮了起來,而且經過題目的計算,發現透過「利率」會把錢 越變越多,大家都覺得不可思議,都說要努力存錢了。(S3、S5、S10、 S12) 3. 以往的晨間共讀時間,老師大多是發下書本,要我們安靜的閱讀,有時候 讀完了只知道故事中發生了什麼事,但無法進一步了解它的涵義,今年的 共讀時間,老師常常發下跟用錢有關的文章,而且會引導我們閱讀,請同 學發表意見,並填寫學習單,我覺得讓我學到了更多的東西。(S2、S7、 S8、S11) 4. 我覺得老師教我們投資哪一課最好玩,我和隔壁同學買不一樣的股票,一 開始互有輸贏,不過到最後是我贏了,我都興奮的跳了起來。(S9) 5. 老師讓我們分別剪貼「需要」和「想要」的學習過程我覺得最有趣,因為 不僅可以讓我們學到如何分辨物品的性質,還可以看一看我們平常買的東 西是不是真的合乎我們需要,而且可以就自己的觀點和同學辯論,例如我 就認為「米」是需要的物品,可是有的同學就說可以吃麵包啊!真是令我 生氣,因為我又不是外國人。(S12) (二)學生更能妥善的規劃零用錢的使用。 1. 媽媽通常都是一次將一個星期的零用錢都給我,大概有 200 元,是用來買 早餐和星期三的午餐,以前都是想買什麼就買什麼,沒有記帳的習慣,所 以有時候到了星期五就沒錢了,還要再跟媽媽要,自從老師教我們記帳的 方法之後,我用錢就比較節制了,到了星期五都還有錢剩下,可以拿來餵 豬公。(S9) 2. 在買東西之前我會想一想老師說過的「需要」和「想要」的不同,盡量去 買「需要」的東西。(S1、S4、S8、S13) 3. 我知道儲蓄可讓錢越變越多,所以我要盡量把零用錢存起來,再存到銀行 裡去,讓 它越來越多,我就可以變成大富翁了。(S10) (三)學生能更加的珍惜所擁有的物品。 1. 地球上的資源非常有限,所以我們要珍惜使用,不要浪費。(S2、S5、S6、 S14) 2. 在整理要拿到跳蚤市場賣的物品時,我發現有好多的東西是我以前一時衝 動要求爸爸媽媽買的,而且當時還花了不少錢,但都只玩了幾次就丟在一 邊了,覺得真是浪費,所以這次在跳蚤市場中只買了一兩樣我覺得真正需 要的東西,當然我也會好好的珍惜它們。(S7) 3. 弟弟(或妹妹)平常都會浪費食物,不把食物吃完就丟掉,我就把共讀時

間學到的故事說給他聽,要他們好好的珍惜物品。(S11) (四)學生和家人討論理財相關議題的機會增加許多。 1. 以前常聽爸爸媽媽在討論有關投資股票或是基金的問題,我完全聽不懂, 也不敢問,自從老師教過有關投資的課程之後,父母在談股票的時候,我 就大致瞭解他們在說什麼,也可以問他們漲跌多少?賺了多少錢?爸爸也 因此跟我說了許多有關股票的事情。(S3) 2. 當爸爸媽媽知道老師要求我們必須每天填寫收支紀錄表的時候,在檢查回 家作業時,就會順便看一下我的收支紀錄表,並和我討論金錢的使用是否 恰當,也告訴了我許多與理財有關新聞或生活經驗。(S10) 3. 自從在上數學課的時候,老師教我們從利率來算利息的方法之後,有一次 我跟媽媽去郵局存錢,我就會根據郵局牆上貼的利率表,幫媽媽算出一年 後可以賺到多少的利息,媽媽直誇我好棒。(S7) (五)學生能將課程中所學到的理財知識與技能應用在日常生活之中。 1. 我本來以為要存一筆錢買禮物送給媽媽來慶祝母親節是不可能的事情,但 老師教我如何紀錄每天的收支,以及要達成目標的「決策模式」,我就照 老師教的方法去做,結果到了今年的母親節,我真的存了 200 元買了禮物 送給媽媽,我非常高興,當然媽媽更高興。(S12) 2. 學校辦跳蚤市場是我們最期待的事情,因為那一天我們可以將家裡不要但 還可以用的東西拿來賣,還可以到處逛買東西,不過今年在跳蚤市場進行 之前,老師有特別說明跳蚤市場的意義,還說買東西之前要考慮清楚,還 要在活動結束後問我們為什麼要買這些東西?是不是真的有需要?所以 我在買東西的時候都會考慮清楚,還會貨比三家,不像以前那麼衝動的亂 花錢,像我這次就花了 20 元就買到了一盒彩色筆,因為我部分的彩色筆 沒水了,在外面書局單買一支就要 10 元呢!(S8) 3. 學會買東西之前應該貨比三家的道理之後,有一次媽媽要買電子鍋,我就 建議她不能光憑廣告或價格就做決定,應該多看幾家再決定,後來就買到 一個功能齊全而且價格合理的電子鍋。(S4) (六)學生能知道個人必須承擔理財的相關責任 1. 老師上課的時候提到許多不當理財所造成的後果,所以我以後在用錢的時 候一定要很小心。(S2、S3、S4、S7、S8、S11、S12、S15) 2. 我媽媽買東西的時候都會刷卡,現在我都會提醒她,要小心不要亂刷卡, 以免把卡刷爆了,沒錢付,那就麻煩大了。(S10) (七)學生學習過程中所面臨的問題如下: 1. 有時候老師上課的速度很快,我都跟不上,像是剪貼「需要」和「想要」

的物品,我只把「需要」的部分剪完,老師就說活動結束了。(S13、S15) 2. 爸爸媽媽平常都沒有給我零用錢,所以我就沒有辦法填寫收支紀錄表。 (S2、S14) 3. 老師所講的東西例如股票有很多都是我沒有聽過的,我覺得好難喔!又不 好意思問老師。(S13、S15、S16) 4. 我覺得每一個活動都要寫學習單,閱讀文章也要回答問題,真的很麻煩。 (S13、S14) 5. 我希望老師可以把一些名詞解釋清楚一些,這樣我可能會更明白。(S5、 S15、S16) 由以上學生的訪談結果分析中,可以看出,在實施理財教育之後,學生不只 是在紙筆的 測驗結果中呈現進步的情形,還能將課堂上所學的事物應用在日常生活之中,而 所影響的層面不只是個人的理財觀念,也間接的導正了家人的理財行為,由此可 以再次證明國小階段的理財教育是具有相當的成效。 此外從學生的訪談中,研究者也發現後測成績進步較多的學生,和老師、同 學或家人的互動都很熱絡,教學活動的參與度也較高;而成績較低落的學生則是 恰好相反(其中有一位是新住民學生 S16,語文能力比較差),在學習過程中所 面臨的困境也較多。因此如何改進課程內容以及教學方法,讓所有學生都能熱烈 的參與教學活動,有效提昇所有學生的理財知識、技能與態度,將是未來從事理 財教育工作者最大的努力目標。 三、實際教學教師之訪談結果分析 教師是教學課程的實際執行者,因為研究者並沒有實際的參與教學工作,因 此有關理財教育課程設計的優缺點、實施過程所產生的問題、學生在教學過程中 的反應以及教學的成效,唯有透過與實際教學者的訪談,才能獲得真實的資料。 因此研究者於整個理財教育課程實施完畢後,徵得四位參與實際教學之教師 (T1-T4)的同意,進行個別訪談,再將訪談結果進行整理分析,以期對理財教 育的實際教學有更深入的了解。訪談的結果整理分析如下: (一)以課程融入的方式進行理財教育並不會造成教學上的太大困擾 1.對我實際進行教學並不會產生困擾,反而覺得很活潑有趣且多元,融入的 內容與課程緊密結合,是有助於原來課程的教學,只是有時會有考試壓 力,必須協助學生整理筆記與重點,還得要複習考試的內容,說實在的, 在大多數的家長只注重考試成績的時代,學生只是明白或擁有相關的理財 觀念,有時是不足以應付考試題目。(T1) 2.基本上是不會有困擾,因為課程內容不多而且和日常生活相結合,學生的 接受程度還算高。(T2) 3.是不會有困擾,但仍需家長幫忙引導,因為只靠老師是不夠的。(T3)

4.基本上是不會,因為理財教育所融入的科目都會有相關的議題,在教學時 可以順便引導理財的觀念。(T4) (二)本次理財教育相關課程的實施對學生未來的理財行為是有幫助的 1.擁有正確的理財觀念,才容易造就正確的理財行為,若有所偏差也容易導 正,尤其藉由他人的實例或活動的參與,更容易反省及檢視自己的理財行 為。(T2) 2.或多或少有幫助,至少學生在購買昂貴物品之前會考慮多一些,並且會有 事先規劃與儲蓄的概念。(T4) 3.有相當的幫助,因為對自己所花的每一分錢都會去規劃,也不會浪費。(T3) 4.應該是有幫助的,因為學生接受過理財教育之後,自然知道如何理財才是 正確的,如何理財是不當的,所以對學生未來的理財行為會有實質上的幫 助。(T1) (三)透過閱讀與理財教育相關文章的方式,能讓學生學到正確的理財觀 念,但必須妥善規劃文章之內容 1.透過文章中的人物及發生的狀況,恰好讓學生自我反省,並尋找正確的解 決方式與價值觀。(T2) 2.會有幫助但要慎選文章,否則效果有限,因為坊間與理財教育相關的文 章,通常詞句的表達較為艱澀且冗長,專有名詞也不少,孩子閱讀時若無 師長解釋,學生的理解是十分有限的。(T3) 3.閱讀文章之後,學生會對理財概念有初步的理解,再藉由師長的引導,可 以讓學生打下良好的理財基礎。(T4) 4.讓學生先接觸到理財教育的相關文章,使學生擁有基本的理財概念,再配 合課本的教學,學生就會學到正確的理財觀念。(T1) (四)辦理「跳蚤市場」的活動,有助於提昇學生的理財觀念,但於活動 進行前與活動結束後,應進行相關的教學活動,才能提昇其成效。 1.透過實際的買賣操作與對二手物品回收再販賣的行為,讓孩子對於金錢的 使用及珍惜資源的觀念有所幫助。(T2) 2.若在舉辦活動前,能先設定花費的金額與購買物品之種類,則對學生的理 財觀念是有助益的,否則會有學生是以「趁機撿便宜」的想法參與活動, 在當下很難控制自己去買「需要的物品」而非「想要的物品」。(T3) 3.參與跳蚤市場活動,可以讓學生體驗金錢交易物品或是物品交換物品的經 驗,另一方面也建立並整理出哪些物品該買,哪些不該買的購物概念,這 對學生未來的理財觀念是有幫助的。(T4) 4.跳蚤市場可以讓學生了解到本身有多少錢,可以花多少錢,再經過比價的 過程,選擇適合自己的物品,所以基本上對學生是有幫助的,而且如果能

在活動結束後,請同學報告自己購買某一物品的心路歷程,則對學生幫助 更大。(T1) (五)透過演算與「理財行為」相關的數學題目,對學生的理財觀念是有 幫助,但最好能融入情境之中。 1.會有一定程度的效果,但如果只是純粹的出題計算,則效果容易打折扣, 因為如果沒有情境的引導,沒有活動引發學生理財方面的觀念及想法,就 只是單純的計算演練,學生就較不容易從中明白理財的觀念,也不容易將 正確的理財觀念深植於心中。(T2) 2.數學題目的演算對學生的理財觀念有幫助,尤其是將數字套用在與「財富」 相關的題目的時候,學生會印象深刻。(T3) 3.當學生基本的四則運算非常成熟時,學生的學習效果將大為提昇。(T4) 4.基本上是有幫助的,因為學生經過演算理財教育相關的題目時,可以規劃 自己的零用錢,計算出每個月可存多少錢,這對學生理財觀念的提昇,是 有所幫助的。(T1) (六)將理財教育課程融入社會學習領域中實施,是四位參與實際教學之 教師認為最可行的做法。 1.現今社會科的學習內容都非常的多,而且大多是文字的敘述,可以進行的 活動很少,尤其是像「投資」、「消費」、「供給」、「需求」等很多與理財相 關的概念,在課本上都是以文字來說明它的意義就結束了,學生通常只是 把它背起來應付考試,考完就忘了,對他未來的生活一點幫助也沒有,如 果能像這次的課程設計這樣,透過活動來引導學生學習,對社會科與理財 教育的教學成效而言,可說是相輔相成,事半功倍。(T2) 2.課程設計與教科書內容的相關性很高,教學活動完成後,等於也把課本上 的內容教過了,比較不會增加老師額外的負擔,我想如果能朝著個方向來 設計理財教育的相關課程,老師的接受程度會很高(T1、T3) 3.將理財教育融入社會科的教學之中,我個人認為是相當不錯的做法,根據 我的教學經驗來看,高年級學生往往會覺得社會課是枯燥乏味的,文字內 容有時比國語還多,而且有時用字遣詞還很艱澀,尤其是和理財或經濟學 有關的部分更是如此,講坦白的,以前有時候我都叫學生背一背,應付考 試就好了,但是這次利用研究者的設計的課程來上社會課,我覺得學生學 習意願提高了許多,學生很容易就瞭解課本提到的許多理財或經濟學概 念,而且還記憶深刻呢!四月份的跳蚤市場,就有學生會規劃他要怎麼使 用金錢;也有同學會相互討論哪些物品是「需要的」?哪些是「想要的」? 令我覺得十分訝異(T4) (七)針對前述研究者設計的社會科理財教育課程,四位教師也提出了以

下建議: 1.部分學生沒有零用錢或可支配的金錢,很難去參與檢視自己日常花費是否 正確的相關課程,例如收支紀錄表,就有部分學生就無法填寫。(T2) 2.在決策模式的課程中,學生能個別想到的解決問題方式不多,應採全班共 同分享的方式進行教學課程,效果比較好。(T2、T3) 3.課程設計著重學生的活動,再加上老師的引導、講解與歸納,所以在節數 的設計應再寬鬆一些,讓整課課程可以在充裕的時間下進行。(T1、T2、 T3) 4.部分學習單內容可以增加親子共同參與的部分,例如收支紀錄表,就可以 透過父母與子女一同完成的方式,讓父母瞭解子女零用錢的使用是否恰 當,而且可以讓父母檢視自己給予子女零用錢的方式與金額是否恰當。 (T4) 5.學習單的設計,可以增加學生自我省思的部分,讓學生去檢試自己的學習 成果,也可以作為改進教學的參考。(T1) (八)學生大多能積極的參與教學活動,而教學過程中令人印象深刻的學 生行為有下列幾項: 1.在「我是大富翁」的活動中,選擇買賣股票的學生,當公佈每個月的股票 漲跌金額時,各個學生的情緒都十分亢奮與激動,就好像是真正投入股市 的股迷一樣。(T2) 2.討論投資理財時,平日會與父母討論理財行為的學生非常的融入課程之 中,會積極的表達與詢問,甚至會根據家長的想法和老師辯論,教學過程 十分的熱烈,有時候我還講不贏他們呢!(T2) 3.在互動遊戲中學生對金錢使用的概念印象最深刻,因為有人成為億萬富 翁,有人卻破產而一文不值,學生常常驚呼連連。(T4) 4.在教導學生投資股票時,學生展現非常高的學習興趣,因為有部分的家長 也有從事股票投資的活動,學生會將父母投資股票時的一些行為或相關事 件,提出來供全班分享,因此上課時的氣氛非常熱烈。(T1) (九)在理財教育課程的教學過程中,教師覺得對自己本身的理財觀念也 有相當大的幫助。 1.雖然我自己的理財行為及觀念是保守且小心翼翼的,但平常不會紀錄生活 中收支狀況,也不大了解自己的花費習慣,而透過此次理財課程的教學, 自己也開始動手紀錄日常的花費,以檢視自己的消費行為是否合理,從中 去發現改進的地方,藉此也可以累積更多的財富。(T2) 2.透過投資課程的教學活動,讓我知道投資理財的管道是如此的多元,而各 種方法也有其不同的報酬與風險,讓我今後的投資理財有更多的選擇,不 會只是將錢存在銀行或郵局而已。(T2) 3.透過此次課程,讓我對股票的投資與買賣有更多的概念。(T1)

4.對我以前不大瞭解的概念如「投資基金」、「銀行定存」、「儲蓄險」,有更 進一步的了解(因為有學生在問)。(T4) 5.透過教學相長的過程,對我在「資金規劃」與「投資」方面的概念有相當 大的幫助。(T1) 從上述教師的訪談結果分析中,可以知道教師對此次的實驗教學的成效感到 相當的滿意,學生在課堂上的反應,也較以往熱烈許多,這顯示了在國小階段實 施理財教育是相當可行的,不但學生的理財觀念會進步,教師也能在教學相長的 情況下,釐清許多以前不熟悉的理財概念,進而從事更正確的理財行為。雖然課 程設計中仍有一些需要改進的地方,但整體而言,此次的實驗教學是具有相當的 成效。 綜合學生的前後測結果以及學生、教師的訪談資料,可以發現此次的實驗教 學應算是相當的成功,對學生以及老師的理財觀念都有相當程度的幫助,研究者 衷心希望,能藉由此次的教學成效,提醒教育當局對國小理財教育的重視,積極 的推展國小理財教育,這樣對國人未來的理財觀念將會有很大的幫助。 伍、結語 英國哲學家 Francis Bacon(1561-1626)曾說過:「金錢是很好的僕人,但 在某些場合他卻變成惡主人。」俄國作家 Leo Tolstoy(1828-1910)也指出:「手 裡的金錢是保持自由的工具,但所追求的金錢,卻是使自己變成奴隸的工具。」 (引自林芳如,2001)Godfrey(2003/2005)在其著作中也提到:金錢是你使用 最多的東西,每天你跟它都有恆常的互動,你永遠都在做財務上的決策,而且, 如果你不是出於了解而做出這些決策,那麼就是基於無知。 美國前聯邦準備理事會主席 Greenspan(2003)曾說今日的理財世界已較以 往複雜許多,面對日益複雜的金融財務體系,提供人民各項資訊是必要的。人們 每天面對新的事物、產品,造成選擇上的不安,然陷入財務危機不單只是缺乏理 財知識的結果,但具有理財相關知識卻能使人避免做出不明智的決定,而要增加 理財知識,透過教育是最佳的途徑。 學校教育的功能之一,是協助學生社會化,使其未來能適應社會的生活,而 國小階段更是學生未來生活習慣重要的奠基期。從本研究的結果中也可以發現, 只要透過適當的課程設計,將理財教育融入國小課程中實施,不僅可行也能獲致 相當不錯的成效,而且對學生未來的理財行為與觀念將會有相當大的助益。

參考文獻 林芳如(2001)。國小學童金錢態度及其相關因素之研究。臺南師範學院國民教育 研究所碩士論文,未出版,臺南。 施禔盈、劉育菁(2005)。理財教育,決定下一代大未來。智富雜誌,85,56-60。 胡蘭沁(1997)。國小學生零用錢運作狀況以及消費選擇間相關性之研究。載於國 立花蓮師範學院主編,八十六學年度教育學術研討會論文集(3),1005-1033。 郭莉芳(2005)。決戰貧富─調查篇。智富雜誌,85,50-54。 智富雜誌編輯群(2005)。決戰貧富。智富,85,41-76。 楊茲珺(2004 年 2 月 1 日)。9 成民眾沒受過理財教育。蘋果日報。線上檢索日期: 2006 年 3 月 30 日。網址: http://www.appledaily.com.tw/template/twapple/art_main.cfm?loc=TP&showdate= 2004 http://news.yam.com/cna/garden/200506/20050608274266.html 聯合信用卡處理中心(2006)。中心年報。線上檢索日期:2006 年 12 月 3 日。網 址:http://www.nccc.com.tw/yearbook/95year%20book/95Chinese.pdf

Curriculum Corporation. (2004). Consumer and financial Eduation in Australian

schools (p.10). Australia: Curriculum Corporation.

DFEE. (2000). Financial capability through personal financial education:

Guidance for schools at key stages 3&4. UK: Department for Education and

Employment. Available at

http://www.dfes.gov.uk./publications/guidanceonthelaw/feg/KS12.pdf Godfrey, J.(2003/2005). Raising Financially Fit Kids.

周宜芳(譯)。我家小孩會理財。臺北:天下遠見。

Greenspan, A. (2003). The importance of financial and economic education and literacy.

Social Education, 67(2),70-71.

Marsh, V. (2006). Consumer literacy is wizardin Oz Australia: Virginia Marsh explains the significance of a little red dog in teaching about money.

Financial Times : Jun 19,2006.p.5. UK: London.

OECD. (2005). Improving financial literacy: Analysis of issues and policies. Organization for Economic Co-operation and Development.

OFE. (2002,Nov.). Integrating financial education into school curricula: Giving

America’syouth theeducationalfoundation formaking effectivefinancialdecisions throughout their lives by teaching financial concepts as part of math and reading

curricula in elementary, middle, and high schools (White Paper). Washington, DC.: U.S.

Department of the Treasury, Office of Financial Education. Available at http://www.ustreas.gov/press/releases/docs/white.pdf