台湾上市(柜)公司不动产持有程度与财务绩效关联性之研究

王锦玉 陈明吉 张金鹗 钟柏翔

*摘要:公司会因营运、生产、仓储、销售与提供服务等许多原因,持有相

当比例的不动产,因此不动产是公司资产配置很重要的一环,对公司财务绩效

会产生一定的影响程度。本研究主要探讨台湾上市(柜)公司持有不动产的情形与

风险调整后报酬率的关联性,以 1992 年至 2011 年共计 20 年期间台湾上市(柜)

公司作为研究样本,利用两阶段回归模型分析公司持有不动产之比例对于公司

财务绩效的影响。实证结果显示,就整体台湾地区的上市(柜)公司而言,当公司

持有营业目的不动产程度越高时,会产生较低的经营绩效,降低了公司风险调

整后的总资产报酬率。当考虑股票市场景气、杠杆运用程度差异、公司规模大

小、成长机会高低与成立期间长短的公司特征的差异性,不动产持有比重和风

险调整后报酬率的负向关系维持不变。产业特性的差异会改变不动产的持有程

度与风险调整后报酬率的关联性,实证结果发现航运业公司若增加公司不动产

持有程度时,对航运业的营运有显着的帮助,提高每单位风险所赚取的报酬

率。平均而言,不动产持有比重越高,隐含越高的流动性风险与代理问题,故

对财务绩效具有不利的影响。

关键词:不动产持有比率、两阶段回归模型、财务绩效、总资产报酬率

*王锦玉,助理教授,德明财经科技大学保险金融管理系,Email:[email protected] 陈明吉,教授,国立中山大学财务管理系,Email: [email protected] 张金鹗,特聘教授,国立政治大学地政系,Email: [email protected] 钟柏翔,硕士,国立中山大学财务管理系,Email: [email protected]CY.Wang, Assistant Professor,Department of Insurance and Financial Management,Takming University of Science and Technology, Email:[email protected]

MC.Chen, Professor ,Department of Finance,National Sun Yat-sen University, Email: [email protected]

JA.Chang, Distinguished Professor, Department of Land Economics, National Chengchi University, Email: [email protected]

一、绪论

公司经理人针对公司经营目标进行资产配置,因应营运、生产、仓储或提供销售与服 务据点等目的,公司会持有相当比例的不动产;国外文献研究指出美国、英国公司持有不动 产的比例占公司总资产约 25%以上(Avis et al., 1989)。Zeckhause 与 Silverman (1983) 发现美国公司不动产持有比例至少占公司总资产 25%以上,其中,20%的美国公司以赚取利 润为目的来管理其公司的不动产,大部份的公司将不动产视为必要的开销,以概估方式评估 其市场价值,公司对于不动产的管理并不积极。新加坡公司平均投入在不动产的资源分配占 总资产 40%以上(Liow, 2004)。Liow(1999)利用 1987 至 1996 年新加坡公司的数据,探讨公 司不动产投资及持有的重要性,对于不动产比重高的公司,不动产价值评估更显重要;随着 全球商业竞争程度的增加,新加坡公司被迫寻求公司不动产的最高报酬,且公司持有不动产 的目的可视为达到公司特定的财务目标,如重组公司负债及改善流动性等;此外,不动产逐 渐被视为具有投资及经营功用等特性,对于不动产比重高及具有不动产管理策略的公司而 言,公司可透过资本市场将公司的不动产证券化,藉以提高公司杠杆程度并增加公司价值。 因此,不动产的持有比重对于公司的经营绩效应该存在一定的影响程度。 财务报表是公司经理人和投资者沟通的重要媒介,多数的投资者会依据财务报表提供 的经营信息预测公司未来的营运表现,以进行投资决策与资产配置;现代投资组合理论,纳 入相关性低的投资目标,例如不动产市场,可以增加投资组合的报酬绩效;若以公司的资产 配置而言,不动产的持有部位,能让公司资产组合更多样化,可能使公司经营具有分散风险, 有助于提升经营绩效;反之,若持有不动产产生的分散风险效果不显着,而不动产本身具有 流动性或变现能力较差的特性,反而降低的公司经营的财务弹性与营运表现;抑或公司纳入 不动产分散风险之成本相较于投资者自行分散风险的成本要高时,则持有高比例的不动产对 公司财务绩效表现会产生不利的影响。 相较于美、欧地区,亚洲地区国家具有土地稀少、人口密集的特性,因此不动产所拥有 的价值相对较高(Glascock et al., 2002),因此,在亚洲地区,不论是个人或是公司,可能将不 动产视为很好的投资目标,加上亚洲地区经济快速发展与都市化的影响,使台湾地区的不动 产有很大的成长机会。不同产业间,公司对于不动产持有型态与比重均不同(Johnson et al., 1993);在台湾,依据产业特性的不同,各产业持有不动产占公司资产的比重也有很大的差 异,不动产持有比重约在 3%~40%之间,由于不动产是公司资产组成中重要的一部份,公司 经理人需在有限的地理环境下,进行不动产投资的重大资本决策,因此不动产规模或比重的 配置,关乎公司整理营运与财务表现。 过去文献主要探讨公司不动产持有情形对公司的市场风险及股价超额报酬的影响,分 析财务报表的经营绩效的实证研究有限,故本研究的经营绩效以财务报表为主轴,利用 1992 年至 2011 年台湾上市(柜)公司资料,检验不动产持有程度对公司经营绩效的影响。 本研究应用两阶段回归模型探讨台湾上市(柜)公司不动产持有程度对经营绩效的影响, 研究结果显示,就整体台湾地区的上市(柜)公司而言,当公司持有营业目的不动产程度越高 时,公司会产生较低的经营绩效,降低了公司风险调整后的总资产报酬率,故不动产持有比 重对公司营运有不利的影响。平均而言,不动产持有比重越高,隐含越高的流动性风险与代 理问题,故对财务绩效具有负向的影响。考虑产业特性的差异,航运业公司增加不动产资本 投资比重,能改善风险调整后报酬率,提升营运绩效。 本研究贡献为利用 1992 年至 2011 年,近 20 年 17 个产业的台湾上市(柜)公司检验不动 产持有程度对经营绩效的影响,运用两阶段回归模型以降低一般最小平方法可能造成内生

性、不一致(Inconsistence)及偏误(bias)的情况。考虑公司特征变量与公司治理变量估计不动 产持有程度,并进一步依据市场景气状态、杠杆运用程度差异、公司规模大小、成长机会高 低与成立期间长短区分样本,重新检视规模、财务杠杆与成长性等差异是否改变不动产持有 程度与经营绩效的关联性。最后考虑不动产持有程度之重要性与产业差异特性,分析不动产 持有程度对经营绩效的不利影响是否改变。本研究的实证发现有助于公司经理人管理不动产 的资产配置,帮助投资人进一步了解公司持有不动产程度对财务绩效的影响,提供投资人投 资决策的参考依据。 二、 文献探讨 不动产是公司营运的重要资本,投资金额占公司比重高,为影响公司资源分配、营运 效率、公司风险及报酬的重要因素,过去文献大多探讨不动产持有比率对于市场风险与超额 报酬的影响;由于研究地区、国家、时间及产业等样本的差异,实证研究并未提供一致性的 结果。 公司持有不动产的比例是解释公司风险及报酬的重要变量之一(Seiler et al., 2001)。对 大部份的公司而言,拥有不动产的正常的资产配置,其占总资产的比重约占 25%以上 (Zeckhauser & Silverman, 1983)。 Hsieh 与 Peterson (2000) 检视 1972 至 1995 年 53 个产业, 公司股价报酬的决定因子,结果指出 19%的产业的股价报酬是跟「不动产」因子有显着的关 系,并指出投资组合的管理者除了对市场、公司规模、市价净值比等因子进行风险分散之外, 对暴露于不动产风险的部份亦须进行管理。考虑通货膨涨与市场价值的调整,不动产价值占 公司市值比重高达了 80%,因此不动产的重要性比财务报表所观察到的重要得多(Nelson et al., 1999)。 Liow (1995)指出对非不动产相关公司的服务业而言,不动产的角色在服务业营运模式 中相当重要,然而公司财务管理政策并未重视其重要性。Liow (2004)研究1997年到2001年新 加坡7个产业75间公司,实证结果发现,无论产业差异,当公司的不动产持有比例越高时, 公司会面临高风险及低报酬的现象,因此不动产持有程度对公司的市场绩效为显着的负向关 系,而影响不动产持有的原因来自于文化、制度差异及其他财务因子之考虑。然而,Seiler et al. (2001)研究1985年到1994年,4个不同产业80间公司,发现不动产持有的比重对公司的风 险及报酬的影响并不显着。因此也不表示公司持有不动产对公司是不利的影响。Cheong et al. (1997) 主要研究南韩市场,并发现公司不动产的持有比例并不影响公司的股价报酬;并 指出公司不动产价值成长机会的消失,与公司的负债程度有关,当公司负债比率越高,公司 因失去不动产成长机会而造成公司价值的损失越高。Ali et al. (2008a) 探讨过去20年公司不 动产的发展情况与公司不动产影响企业的营运状况,指出公司不动产管理策略与企业的营运 策略有紧密的关连,并对公司的股价有明显的影响,无论是在已开发国家,如英国;或者是 开发中国家,如马来西亚,都有此现象。Ali et al. (2006) 研究最适的不动产管理策略,当公 司能有效地实行不动产管理策略,对公司价值会产生显着的正向影响。 产业特性的不同会影响公司不动产的持有比例,例如观光产业需持有饭店、旅馆等服 务据点,故不动产持有比例相对较高;而金融服务业资产配置以金融性资产为主,不动产为 金融业提供服务的场所,因此不动产比例相对较低,故因产业营业特性的差异,不动产的配 置会有明显的不同。Brounen et al. (2005) 以跨国数据分析零售公司不动产持有比重对股价 表现的影响,利用 454 间零售公司,将样本区分为三个地区及六个子产业,以财务报表信息 观察公司持有不动产的情形;实证结果发现,公司持有不动产的情况会因为产业的不同而有 很大的差异,其差异主要来自不同的地区以及各产业对不动产的需求不同。运输业与零售业

持有不动产的比重和其股价报酬呈现正向关系,其他产业大多显示不动产的比重越高,则股 价报酬表现越不佳的负向关系,因此,不动产持有程度对报酬的影响,会因产业特性的差异 而异。Liow (2010)探讨 2001 年至 2006 年 15 个国家零售业公司的市场风险指标与不动产持 有程度之关系,作者指出不动产对公司价值是重要的评估因子,实证结果显示控制规模大小、 财务杠杆与成长性之后,不动产比重越高的公司并不一定会有较高的风险暴露,若以 2004 年至 2006 年为研究区间,不动产持有程度和市场风险存在显着的负向关系,尤其以欧洲区 域零售业公司更为明显。 Brounen et al. (2005) 进一步指出不动产持有比例随时间经过而下降,可能与不动产交 易市场的改善有关;平均而言,不动产的持有程度对公司股票的风险及报酬呈现显着的负相 关。Yu 与 Liow (2009) 利用 2001 年至 2006 年跨国的 556 间零售业公司检验不动产持有程 度对报酬中位数、总风险、系统风险、Sharpe 指数及 Jensen 超额报酬指数等五个绩效指标 的影响,结果发现不动产持有比重的提升能带动股价的表现,故两者呈现正向关系,然而股 价增加的幅度有规模报酬递减的现象。研究结果指出零售业通常会持有特定型态的不动产, 而不动产比重的增加有助于零售业的报酬表现。Tuzel (2009)指出不动产资本投资隐含较高 的讯息不对称成本,对于负面的经济或市场冲击反应较大,持有较高程度不动产公司会面临 较高程度的营运与市场风险,故风险溢酬程度较高。 公司除了自身投入资金购置营运所需的不动产外,尚能以租赁方式取得所需要的不动 产;Redman与Tanner(1991)认为租赁的优点是为保留现金且租金具有税金抵减的好处,而当 不动产持有者不愿出售时,租赁也是取得不动产的方法之ㄧ。① Gronlund et al. (2008) 针对 1998年至2004年欧洲地区公开发行公司进行研究,发现当公司宣布出售不动产并进行售后租 回时,平均而言,对于公司价值具有正向的影响。相较于发行新股或是发行公司债来融资, 将不动产售后租回是一个较简单,并且成本较低的一个方法,且能强化公司的资本情况,因 为无需新增长期负债或是稀释公司股东权益(Barlow & Lawson, 1990)。Ling et al. (2012)利用 1998年至2008年美国零售产业公司资料,考虑营业租赁强度以检验不动产比重与公司价值的 关系,不动产资本对零售业是重要的生产函数,实证结果指出不动产持有强度对股票市场风 险或不动产市场风险的正向影响并不显着,但资产负债表外的租赁活动会显着扩大市场风险 指标,营业租赁与市场风险的正向关系主要受到短期营业性租赁活动影响。Park与Glascock (2010) 认为公司不动产可以被适当分类与有效率的运用,公司可视不动产为公司的策略资 源之ㄧ。Ali et al. (2008b) 研究1998年以及2003年马来西亚公司的不动产管理策略与公司财 务表现之间的关系,发现80%的公司拥有主要的不动产管理策略,而公司的不动产管理策略 对公司的财务表现具有正向的贡献。 过去文献主要探讨公司不动产持有情形对公司的市场风险及股价超额报酬的影响,且 实证结果并不ㄧ致;当公司较不重视不动产的经营管理时,可能会降低不动产运用的效率, 且不动产相较是流动性低的资产,故公司持有不动产的比重越高时,可能不利于公司的营运 绩效。② 产业特性的差异也会改变公司不动产持有程度对财务经营绩效的影响,过去文献指 ① Pollert与Glickman (2001) 指出公司宁愿持有不动产,而非以租赁方式使用不动产的原因如下:(1)不 动产被视为是企业营运的重要因子,而且须被完整的掌握。(2)管理者预期未来不动产价格有上涨的可能性。 (3)拥有不动产设施、设备若需处置丢弃,则不需要与不动产出租者协商讨论。(4)一般而言,购入持有不 动产相较于租赁持有不动产所需的成本低。 ② Deng et al. (1999) 分析 57 个产业、718 间公司发现公司持有高比例不动产,会使公司面临高风险及 低报酬的状况,此不利影响之原因为公司持有不动产造成的成本期间与公司主要产品的生产周期不 符,使得公司长期资本因持有过高的不动产而被锁住,故建议拥有高比例不动产及高风险的公司应出

出零售业或运输业的公司,可以藉由提升不动产比例来改善财务表现;故本研究提出下列两 个待检验假说: 假说一、公司持有不动产比重越高时,其风险调整后的报酬率越低。 假说二、零售业与运输业公司的不动产持有程度对风险调整后的报酬率具有正向的影响关 系。 三、 数据源与研究方法 (一)数据源

本研究主要的财务资料取自台湾经济新报数据库(Taiwan Economic Journal, TEJ),依据 台湾证交所之产业分类包含水泥工业、食品工业、塑料工业、纺织纤维、电机机械、电器电 缆、化学生技医、玻璃陶瓷、造纸工业、钢铁工业、橡胶工业、汽车工业、电子工业、建材 营造、航运业、观光事业、金融业、贸易百货、油电燃气业等 19 个产业别,研究期间为 1992 年至 2011 年,涵盖股票市场与不动产市场完整之景气循环;①附录表 1 为 1992 年至 2011 年 19 个产业类别公司持有营业用不动产占总资产的平均比例概况,大部分产业不动产持有比 例在 20%到 30%之间,其中平均不动产持有比率以观光事业的 57%最高;不动产持有比重 低于 20%的产业包含汽车工业、电子工业、建材营造与金融业;各产业不动产持有比率至 2004 年后均有逐年下降之趋势,考虑营运特性差异,本研究剔除建材营造与金融产业,并 剔除财务资料有缺漏及不连续之公司,总样本数包含 1084 家上市柜公司。 (二) 研究方法 本研究主要利用两阶段回归分析探讨公司持有不动产之比例对于公司的风险及报酬有 何影响。因公司不动产持有程度可能与公司的报酬及风险变量有相互影响之关系,使用一般 最小平方法可能造成不一致(Inconsistence)及偏误(bias)的情况,故本研究以两阶段最小平方 法进行参数估计,藉此解决变量之间出现内生性的问题。第一阶段先估计出公司持有不动产 的程度,第二阶段再以不动产预估值来探讨不动产持有程度对财务报表经营绩效的影响。其 中,第一阶段的不动产程度估计模型利用公司特征变量作为合适的工具变量,例如:前一期 的不动产程度、规模大小、杠杆程度、市价净值比、公司成立期间等因子。回归模型的设定 如方程式(1)所示。 t i, t j n 1 j j t i, 9 t i, 8 t i, 7 t i, 6 t i, 5 t i, 3 t i, 3 t i, 2 t i, 1 0 t i,

ID

Outsider

Insider

Investmest

Rent

Age

PBR

Debt

Size

laggedCRE

CRE

(1) 不动产持有程度分以公司不动产账面价值加上营业用不动产重估增值金额之自然对数 值与其占公司总资产比率衡量之。②大规模公司之资本扩张能力相对较高,成长型或营运年 数较低的公司相对有较高之营运不动产需求,因此主要解释变量包含不动产持有程度落后期 脱部分不动产以避免有资本使用不效率的情况。 ① 研究期间之选取除了涵盖股票市场与不动产市场完整之景气循环,中华民国行政院金融管理委员会为减 缓国际会计准则对台湾企业之冲击,采取分批适用方式接轨国际会计准则之采用;台湾上市(兴)柜 公司及金融业者应于 2013 年起采用国际会计准则编制财报:经申请核准后才得以提前 1 年采用。本 研究期间为 1992 至 2011 年,企业编制财务报表遵循台湾财务会计准则,编制基础具一致性。 ② 台湾上市柜公司于 2013 年起采用国际会计准则编制财务报告,2012 年之前企业须遵循台湾财务会计准 则编制财务报告。依台湾财务会计准则规定固定资产系以取得成本为入账基础,可依法令规定办理 重估价,重估价金额非为公平价值;土地重估价按当期公告现值调整,其他资产依营利事业资产重 估价办法向稽征机关申请办理重估。土地以重估增值减除估列之土地增值税准备后列入股东权益其 他项下,其他资产则以重估增值列入。与公司特征变量,其中公司规模(Size)以公司总资产的自然对数值估计之;杠杆程度(Debt)计 算公司负债总额占股东权益总额的比重;市价净值比(PBR)为公司市场价值除以公司净值的 比率估计之;成立期间(Age)计算公司自创立到 2011 年间的营运年数;租赁因子(Rent)与投 资因子(Investment)为虚拟变量(Dummy variable),若公司有租赁行为或以投资目的持有不动

产时,就设为 1,否则为 0。① 本研究亦考虑公司治理变量对不动产程度比率的影响(Sing &

Sirmans, 2008; Sirmans 1999),以内部人持股比(Insider)与机构法人持股比(Outsider)控制其对

不动产持有程度之可能影响。② 方程式(1)利用虚拟变量控制产业类别对不动产持有程度的

影响程度。

本研究利用追踪数据的固定效果模型检验不动产持有程度与经营绩效的关联性,以财

务报表信息衡量公司的经营绩效,估计总资产报酬率(Return on Assets, ROA)与资产报酬率

波动度。③ ROA主要衡量公司以每单位的资产所能创造多少利润,ROA 的标准偏差衡量公 司盈余的波动度。本研究计算每单位风险所赚取的总资产报酬率为经营绩效衡量指标,该指 标同时考虑报酬与风险,以风险调整后总资产报酬率(AdRisk_ROA)作为被解释变量,检验 公司增加不动产持有程度是否改善或降低公司的经营绩效表现。估计的模型设定如方程式(2) 所示。 t i, t j n 1 j j t i, 9 t i, 8 t i, 7 t i, 6 t i, 5 t i, 4 t i, 3 t i, 2 t i, 1 0

ID

Outsider

Insider

Investment

Rent

Age

PBR

Debt

Size

E(CRE)

AdRisk_ROA

(2) 其中,標準差

平均

ROA

ROA

AdRisk_ROA

,E(CRE)为方程式(1)估计之预期值。ID

Outsider

Insider

Investmest

Rent

Age

PBR

Debt

Size

laggedCRE

E(CRE)

t j n 1 j j t i, 9 t i, 8 t i, 7 t i, 6 t i, 5 t i, 3 t i, 3 t i, 2 t i, 1 0 t i,

其中,不动产持有程度(CRE)之衡量以不动产规模(lnCRE)及不动产持有比(CRER)分别估计 之。规模小或杠杆程度高之公司,其营运或财务风险相对较高,故预期调整风险后之财务绩 效较低;当公司具有较高成长机会,若能有效率运用营运不动产资本,对其报酬表现应有正 向的提高效果;成熟公司相对有较稳定的报酬率与较低的盈余波动度,故预期能增加风险调 整后总资产报酬率。机构投资人有较佳的监督能力能减缓公司代理问题之程度,内部人持股 比率越高时,能使经理人的营运决策与股东利益较趋于一致,故预期内部人持有比与机构法 ①Redman与Tanner (1991) 认为租赁为取得并使用不动产相当普遍的一种方式;Gronlund et al. (2008) 发现利用售后租回取得不动产的使用权力,对于公司价值具有正向的影响关系。 ② 过去文章指出不动产的持有程度也可能与公司治理机制有相互影响的关系,Sirmans (1999) 认为当公司 资产暴露于不动产市场风险很高时,需要不同的公司治理机制来确保股东与管理者的利益能够合理的分配; Sing与Sirmans (2008) 对于新加坡的228家上市公司进行研究,发现公司治理的机制因公司不动产的持有 程度不同而有很大的差异,实证结果显示若公司无受大股东影响,不动产持有程度与公司股价的超额报酬 存在正向的关系,推论公司不受股东干预时,市场对于公司持有不动产的价格反应呈现正向关系。 ③ Jewell et al. (2011) 指出总资产报酬率(ROA)是一项被广泛采用的财务比率,至少在 1919 年之前就被

产业所使用,是商业相关的教科书很常提及的指标之ㄧ。Hossari 与 Rahman (2005)的研究指出 ROA

是破产预测研究中最常被采用的一个比率;实务上,分析师也常使用 ROA 来观察各公司的财务表现与 未来的发展性,故 ROA 是被广泛采用且重要的衡量公司指标。

人持有比有助于增加经营绩效(Jensen & Meckling 1976; Pound 1988)。 本研究相关的变量名称与变量定义如表 1 所示。

表 1 研究变量定义说明

变量名称 变数代号 变量定义 风险调整后总资产 报酬率 AdRisk_ROA i,t 第 i 公司第 t 期之风险调整后总资产报酬率,以平 均 ROA 除以 ROA 标准偏差计算之,其中,平均值 与标准偏差为一年四季的 ROA 平均值与其标准偏 差估计之 不动产程度预期值 E(CRE) i,t 第 i 公司第 t 期不动产持有比例估计值,为方程式 (1)之预估值 不动产程度落后期 laggedCRE i,t 第 i 公司第 t 期之不动产持有比例落后项,为 t-1 期 的不动产持有比例 不动产规模 lnCRE 第 i 公司第 t 期不动产资产,取自然对数之数值 不动产持有比 CRER 第 i 公司第 t 期不动产占总资产之比例 公司规模 Size i,t 第 i 公司第 t 期公司资产,取自然对数之数值 杠杆程度 Debt i,t 第 i 公司第 t 期之公司杠杆程度,为总负债占股东 权益总额的比重 市价净值比 PBR i,t 第 i 公司第 t 期之市价净值比,为公司市场价值除 以公司净值之比率 成立期间 Age i,t 第 i 公司到第 t 期时公司成立年数,成立至 2011 年 的营业年数 租赁因子 Rent i,t 第 i 公司第 t 期有不动产租赁行为,设为 1,否则 为 0 投资因子 Investment i,t 第 i 公司第 t 期以投资目的持有不动产,设为 1, 否则为 0 内部人持有比 Insider i,t 第 i 公司第 t 期之内部人持股比,经理人与董监事 持股数占流通在外股数之比率 机构法人持有比 Outsider i,t 第 i 公司第 t 期之机构法人持股比,国内外机构法 人持股数占流通在外股数之比率 产业别 IDj 第 j 产业之产业因子 误差项 ε i,t 第 i 公司第 t 期之误差项四、 实证结果与分析 本研究以台湾上市(柜)公司 1992 年至 2011 年之财务数据,应用两阶段回归模型检验公 司不动产持有程度对于财务绩效之影响。不动产的资产配置对于公司经营是重要的财务决 策,投资的金额与成本相对较高,相对于现金与应收帐款等资产而言,不动产是相对流动性 与变现能力较差的资产,公司经理人若投入较高比重的资金在不动产的营运配置上,公司本 身会面临较高的流动性风险,故财务绩效可能因此受到影响。 表 2 为本研究主要变量之叙述性统计量表,营运不动产程度以不动产规模及不动产持 有比率衡量之,不动产比重约占平均而言约占总资产的 17%,但最大比重高达 86%,平均成 立期间约为 28 年,平均内部人持有比与机构法人持有比分别约为 17%与 33%,公司从事不 动产租赁与投资的比重较低。 表 2 叙述性统计量

平均数

中位数

最大值

最小值

标准偏差

风险调整后总资产报酬率

1.413

1.637

8.010

-6.874

1.063

不动产规模

12.489

12.552

19.066

5.576

1.873

不动产持有比

0.171

0.155

0.866

0.000

0.125

杠杆程度

0.896

0.710

21.980

0.024

1.200

公司规模

14.719

14.564

19.931

12.077

1.220

市价净值比

1.991

1.686

22.240

0.433

1.334

成立期间

28.247

26.000

66.000

4.000

12.301

租赁因子

0.045

0.000

0.775

0.000

0.106

投资因子

0.051

0.000

1.000

0.000

0.162

内部人持有比

17.414

15.357

64.798

0.000

8.905

机构法人持有比

33.285

30.253

94.622

1.232

19.373

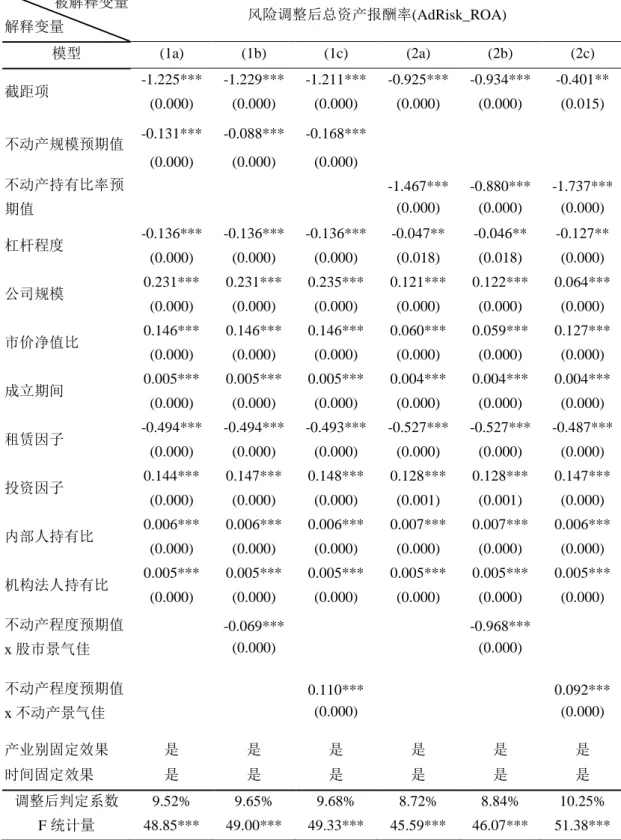

表 3 模型(1a)与(2a)结果显示当公司持有较高金额的不动产资本或不动产持有比率越高 时,对公司的风险调整后资产报酬率有显着的负向影响,公司持有较多的不动产将会降低每 单位风险所赚取的报酬率。公司举债程度越高,会使风险调整后的报酬率降低,与举债相关 的费用会降低盈余表现,公司的杠杆程度越高,其资金成本相对也高,故对经营绩效产生显 着的不利影响。公司规模越大,相对越容易取得资金,能降低资金成本,对公司经营绩效有 显着的正向影响。当公司拥有较高的成长机会时,有助于营业收入的成长与获利结果,对每 单位风险所赚取的报酬具有显着的正向影响。若公司的成立期间越长,其生命周期较成熟, 盈余表现相对平稳,相较于新成立的公司,会有较佳的经营绩效。当公司经理人以租赁方式 取得不动产的使用权利,租赁的成本会降低营业损益,故风险调整后资产报酬率较低。内部 人持有比与机构法人持有比越高,对提高获利表现有显着的正向影响,隐含经理人持股比率 越高,其经营决策与股东利益将趋于一致,故有益于绩效表现;机构法人的监督效果能减缓 公司代理问题,故与财务报酬呈正向关系。 表 3 的模型(1b)、(1c)、(2b)与(2c)进一步考虑市场景气好坏是否改变公司不动产持有程 度与风险调整后报酬的关系。市场包含股票市场与不动产市场,利用 Pagan 与 Sossounov (2003) 的方法来判别市场状态,判别出市场景气的转折点,当市场从相对低点(trough)上升 到相对高点(peak)时判定为牛市,反之则为熊市。股票市场以台湾大盘指数为依据,不动产市场以内政部建筑研究所发布之「景气对策分数」当作判别不动产市场景气状态的依据。① 市场的景气对公司的经营与获利表现会有一定程度的影响,景气佳时,无论投资人或公司经 理人对于公司未来前景会有正面的预期,对公司营运的绩效表现应有所帮助;表 3 模型(1b) 与(2b)重新检验不动产持有程度对经营绩效的不利影响股票是否因股票市场景气好坏而改 变。 ① Pagan 与 Sossounov (2003) 由市场相对低点与相对高点来辨别证券市场状态,以判别市场景气的转折 点,藉此观察市场景气变化,当市场从相对低点(trough)上升到相对高点(peak)时判定为牛市。判 别市场的景气转折点的公式为: ) LnP LnP LnP LnP LnP LnP (LnP TH ) LnP LnP LnP LnP LnP LnP (LnP PK 3 t 2 t 1 t t 1 -t 2 -t 3 -t 3 t 2 t 1 t t 1 -t 2 -t 3 -t 其中,PK 为市场相对高点,TH 为市场相对低点,LnPt为第 t 期指数取自然对数后之数值。当期与前后三 季比较,如为最高点则判别为相对高点(peak),如为最低点则判别为相对低点(trough)。

表 3 不动产持有程度对风险调整后报酬的影响 被解释变量 解释变量 风险调整后总资产报酬率(AdRisk_ROA) 模型 (1a) (1b) (1c) (2a) (2b) (2c) 截距项 -1.225*** -1.229*** -1.211*** -0.925*** -0.934*** -0.401** (0.000) (0.000) (0.000) (0.000) (0.000) (0.015) 不动产规模预期值 -0.131*** -0.088*** -0.168*** (0.000) (0.000) (0.000) 不动产持有比率预 期值 -1.467*** (0.000) -0.880*** (0.000) -1.737*** (0.000) 杠杆程度 -0.136*** -0.136*** -0.136*** -0.047** -0.046** -0.127** (0.000) (0.000) (0.000) (0.018) (0.018) (0.000) 公司规模 0.231*** 0.231*** 0.235*** 0.121*** 0.122*** 0.064*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 市价净值比 0.146*** 0.146*** 0.146*** 0.060*** 0.059*** 0.127*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 成立期间 0.005*** 0.005*** 0.005*** 0.004*** 0.004*** 0.004*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 租赁因子 -0.494*** -0.494*** -0.493*** -0.527*** -0.527*** -0.487*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 投资因子 0.144*** 0.147*** 0.148*** 0.128*** 0.128*** 0.147*** (0.000) (0.000) (0.000) (0.001) (0.001) (0.000) 内部人持有比 0.006*** 0.006*** 0.006*** 0.007*** 0.007*** 0.006*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 机构法人持有比 0.005*** 0.005*** 0.005*** 0.005*** 0.005*** 0.005*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 不动产程度预期值 x 股市景气佳 -0.069*** (0.000) -0.968*** (0.000) 不动产程度预期值 x 不动产景气佳 0.110*** (0.000) 0.092*** (0.000) 产业别固定效果 是 是 是 是 是 是 时间固定效果 是 是 是 是 是 是 调整后判定系数 9.52% 9.65% 9.68% 8.72% 8.84% 10.25% F 统计量 48.85*** 49.00*** 49.33*** 45.59*** 46.07*** 51.38*** 注: 其中***、**、*分别代表 1%、5%及 10%的显着水平,格子内上方数字为变量系数,下方括号内数字为 P 值。

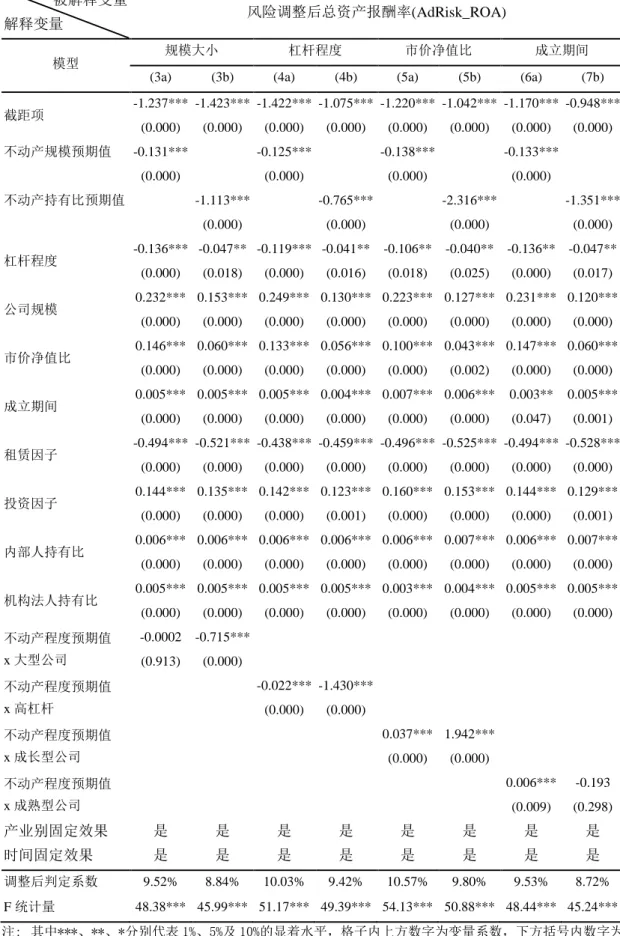

实证结果发现无论景气好坏,公司增加不动产持有规模或比重,将不利于风险调整后 总资产报酬率,且在市场景气好时,将扩大不动产持有程度对经营绩效的不利影响,推估公 司经理人在市场热络时的可能会增加不动产的配置,以因应未来的产能需求,然而无论不动 产规模或持有比重增加,若经营效率不佳时,反而不利于获利表现,导致经营绩效降低,故 不动产持有程度与风险调整后报酬呈现显着负相关。表 3 模型(1c)与(2c)考虑不动产市场景 气好坏结果,公司持有较高程度的不动产,其公司的经营绩效相对较低,但不动产市场热络 时能提升不动产价值,故相较于不动产市场景气不佳,能减缓不动产持有程度对风险调整后 报酬的不利影响。其他的控制变量如杠杆程度、公司规模大小、成长机会与成立年数等变量 对每单位风险的总资产报酬率的影响,与表 3 模型(1a)与(1b)相一致。外部资金成本相对低、 成长机会高与公司营运周期较成熟时,对公司经营绩效均有所帮助。内部人持有比与机构法 人持有比越高亦可显着增加会计报酬表现。 本研究进一步利用杠杆程度、规模大小、成长机会与成立期间等公司特征变量区分样 本,利用杠杆程度、规模大小、成长机会与成立期间之中位数将样本重新区分,并检验公司 特征变量与不动产程度之交乘项是否显着影响经营绩效与不动产程度之负向关系。 表 4 模型(3a)与(3b)检验大公司与小公司持有不动产的程度对公司经营绩效差异程度是 否显着,无论利用不动产规模或不动产持有作为衡量指标,不动产持有程度越高将不利于风 险调整后总资产报酬率,此负向影响的程度对规模大的公司更为明显。大规模公司的经理人, 有可能为自身的个人利益,藉由不动产的购置扩张公司规模,导致公司规模过度扩张,不动 产的使用效率无法妥善运用,因此不动产持有比重越高,将更不利于公司经营绩效。表 4 模 型(3b)显示不动产持有比与大规模公司,对风险调整后总资产报酬率具显着的负向关系,其 估计系数为-0.715。推测资产扩张的策略对大公司而言,隐含较高的代理成本,故不利于公 司的营运表现。

表 4 不同公司特征下不动产持有程度对风险调整后报酬的影响 被解释变量

解释变量 风险调整后总资产报酬率(AdRisk_ROA)

模型 规模大小 杠杆程度 市价净值比 成立期间 (3a) (3b) (4a) (4b) (5a) (5b) (6a) (7b) 截距项 -1.237*** -1.423*** -1.422*** -1.075*** -1.220*** -1.042*** -1.170*** -0.948*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 不动产规模预期值 -0.131*** -0.125*** -0.138*** -0.133*** (0.000) (0.000) (0.000) (0.000) 不动产持有比预期值 -1.113*** -0.765*** -2.316*** -1.351*** (0.000) (0.000) (0.000) (0.000) 杠杆程度 -0.136*** -0.047** -0.119*** -0.041** -0.106** -0.040** -0.136** -0.047** (0.000) (0.018) (0.000) (0.016) (0.018) (0.025) (0.000) (0.017) 公司规模 0.232*** 0.153*** 0.249*** 0.130*** 0.223*** 0.127*** 0.231*** 0.120*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 市价净值比 0.146*** 0.060*** 0.133*** 0.056*** 0.100*** 0.043*** 0.147*** 0.060*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.002) (0.000) (0.000) 成立期间 0.005*** 0.005*** 0.005*** 0.004*** 0.007*** 0.006*** 0.003** 0.005*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.047) (0.001) 租赁因子 -0.494*** -0.521*** -0.438*** -0.459*** -0.496*** -0.525*** -0.494*** -0.528*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 投资因子 0.144*** 0.135*** 0.142*** 0.123*** 0.160*** 0.153*** 0.144*** 0.129*** (0.000) (0.000) (0.000) (0.001) (0.000) (0.000) (0.000) (0.001) 内部人持有比 0.006*** 0.006*** 0.006*** 0.006*** 0.006*** 0.007*** 0.006*** 0.007*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 机构法人持有比 0.005*** 0.005*** 0.005*** 0.005*** 0.003*** 0.004*** 0.005*** 0.005*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) 不动产程度预期值 x 大型公司 -0.0002 -0.715*** (0.913) (0.000) 不动产程度预期值 x 高杠杆 -0.022*** -1.430*** (0.000) (0.000) 不动产程度预期值 x 成长型公司 0.037*** 1.942*** (0.000) (0.000) 不动产程度预期值 x 成熟型公司 0.006*** -0.193 (0.009) (0.298) 产业别固定效果 是 是 是 是 是 是 是 是 时间固定效果 是 是 是 是 是 是 是 是 调整后判定系数 9.52% 8.84% 10.03% 9.42% 10.57% 9.80% 9.53% 8.72% F 统计量 48.38*** 45.99*** 51.17*** 49.39*** 54.13*** 50.88*** 48.44*** 45.24*** 注: 其中***、**、*分别代表 1%、5%及 10%的显着水平,格子内上方数字为变量系数,下方括号内数字为 P 值。

表 4 模型(4a)与(4b)以研究样本之杠杆程度的中位数区分高杠杆公司与低杠杆公司,较 高负债之公司可能源于具有较多的不动产可做抵押,因此贷款比例较高,公司的风险也较高。 藉由高杠杆与不动产程度的交乘项检验财务杠杆程度是否影响不动产持有程度与报酬的负 向关系。Cheong et al. (1997) 观察南韩市场的不动产价格与公司价值间的关系,发现公司不 动产价值成长机会的消失,与公司的负债程度高低有关,当负债程度越高时,对于公司价值 的影响越不利。表 4 模型(4a)与(4b)的结果显示,无论是公司杠杆高或低,当公司持有不动 产比例较高时,将使得公司资产使用效率降低,使公司风险调整后总资产报酬率下降,此不 利关系对财务杠杆程度较高的公司更加明显,当公司负债程度越高且不动产规模越大时,预 期公司营运绩效将越不佳。 表 4 模型(5a)与(5b)以市价净值比的中位数作为区分样本之依据,市价净值比可视为公 司成长机会的代理变量,大于中位数者为成长股,小于中位数者为权值股。成长股的公司, 公司经理人考虑未来的成长机会与营运需求,增加不动产的资产配置。表 4 模型(5a)与(5b) 显示不动产持有比率增加对营运绩效有不利的影响,对于权值股公司,不利的影响程度较高。 当成长型公司持有较高规模之不动产资本时,能显着改善每单位风险所获取的报酬率,其估 计系数分别为 0.037 与 1.942。表 4 模型(6a)与(6b)以公司成立期间的中位数辨别公司为成熟 公司或是新成立之公司,刚起步之新公司会较积极投资,不动产持有比例可能较高,而成熟 公司之固定资产则会因折旧而递减。相较于成熟公司而言,新成立公司通常会有较高的发展 动能,也会较积极的扩张或寻求投资机会,营业目的之不动产持有程度提高或许可以视为对 新公司有利的影响,而成熟公司则可能会有缺乏投资机会的现象,增加不动产资产并不一定 对公司有利。表 4 模型(6a)显示无论成熟公司或新成立的公司,增加不动产持有的规模,会 降低风险调整后总资产报酬率,故不动产持有程度和经营绩效呈显着的负向关系。然而,新 公司之营运相较于成熟公司较不稳定,获利与盈余表现的不确定性较高,相对成熟的企业若 持有较高规模不动产时,能改善不动产持有程度与财务绩效之负向关系。其他的控制变量如 杠杆程度、公司规模大小、成长机会与成立年数等变量对每单位风险的总资产报酬率的影响, 与表 3 模型(1a)与(1b)相似。外部资金成本相对低、成长机会高与公司营运周期较成熟时, 对公司经营绩效均有所帮助。表 3 与表 4 的实证结果支持假说一,即公司持有不动产比重越 高时,其风险调整后的报酬率越低。当不动产的资产配置越高时,公司面临较高的流动性风 险,需要创造较高的盈余以维持获利表现,若不动产使用效率无法维持,将会降低公司的经 营绩效。

Laposa et al. (2001) 与 Brounen et al. (2005) 的研究指出产业的差异性会使公司不动产 持有程度对公司风险及报酬有不一样的影响。本研究进一步检验公司在不同产业的前提下, 公司不动产持有程度是否提升或降低公司的风险及报酬表现。依据台湾证交所之产业类别来 区分子样本。过去研究指出不动产持有比重在 25%以上,对公司的财务绩效才会有重大影 响,因此本研究选出公司营业目的不动产占总资产比例在全部产业中前六高的产业,分别为 食品工业、纺织纤维、航运业、观光事业、贸易百货、油电燃气业,其营业用不动产比例都 高于总资产的 28%,并分别探讨此六个产业的公司持有不动产的比重是否对公司的风险调 整后总资产报酬率有显着的影响。 表 5 显示不动产持有比重对风险调整后总资产报酬率的影响,随产业营运特性的差异 而不同,不动产持有比程度的估计系数于航运业达系数正向之 10%的显着水平,而其他产业 与性质类似零售性的贸易百货业并非正向关系。此正向关系符合假说二中运输业公司的不动 产持有程度对风险调整后的报酬率具有正向的影响。Brounen et al. (2005) 指出零售业与运

输业公司持有不动产比重增加,有助于改善营运绩效;而 Yu 与 Liow (2009) 亦发现公司不 动产比重的提升可以增加零售业公司的报酬表现。本研究结果与 Brounen et al. (2005)相似, 航运业资本密集产业,营运绩效与长期资本有密切之关联,因此航运公司不动产持有比率越 高对经营绩效具有帮助。

表 5 不同产业下不动产持有程度对风险调整后报酬的影响 解释变量 解释变量 风险调整后总资产报酬率 (AdRisk_ROA) 产业别 食品工业 纺织纤维 航运业 观光事业 贸易百货 油电燃气业 截距项 0.724 -0.912 -0.096* 28.979*** -1.672** 1.801*** (0.483) (0.340) (0.074) (0.000) (0.026) (0.003) 不动产持有比 预期值 0.977 -2.796*** 0.264* -5.039** -0.359* -1.280*** (0.119) (0.000) (0.097) (0.023) (0.070) (0.000) 杠杆程度 -0.259* -0.011 -0.452*** 2.356 -0.512*** 0.004 (0.056) (0.135) (0.000) (0.178) (0.000) (0.984) 公司规模 0.075 0.127* 0.072* -1.726*** 0.262*** 0.050 (0.170) (0.063) (0.071) (0.002) (0.000) (0.223) 市价净值比 0.265*** 0.014 0.467*** -0.386** 0.108*** 0.228** (0.000) (0.128) (0.000) (0.022) (0.004) (0.020) 成立期间 -0.025*** 0.015** 0.008** -0.049** 0.007 -0.001 (0.000) (0.050) (0.047) (0.013) (0.321) (0.748) 租赁因子 0.014 -1.074*** -0.034 -2.868*** -1.539*** -0.448* (0.909) (0.000) (0.800) (0.006) (0.000) (0.068) 投资因子 -0.023 0.275* -0.219 2.354*** -0.372* 1.004*** (0.848) (0.062) (0.113) (0.003) (0.081) (0.000) 内部人持有 0.010** 0.015*** 0.014*** -0.078*** -0.003 -0.002 (0.037) (0.000) (0.000) (0.005) (0.423) (0.555) 机构法人持有 0.005 -0.006*** 0.003 0.099*** -0.007** -0.010*** (0.169) (0.009) (0.362) (0.003) (0.038) (0.008) 时间固定效果 是 是 是 是 是 是 调整后判定系数 9.00% 13.59% 21.86% 7.94% 14.56% 31.53% F 统计量 2.63*** 7.14*** 4.24*** 1.53*** 2.98*** 4.11*** 注: 其中***、**、*分别代表 1%、5%及 10%的显着水平,格子内上方数字为变量系数,下方括号内数字为 P 值。

对于纺织纤维、观光事业、贸易百货及油电燃气产业的公司而言,不动产持有程度增 加对于公司营运有不利的影响,会降低每单位风险所能获的总资产报酬率,此不利的影响于 纺织纤维及油电燃气产业达 1%的显着水平。除了观光产业外,其他的控制变量如杠杆程度、 公司规模大小、成长机会与成立年数等变量对每单位风险的总资产报酬率的影响,与表 3 和 表 4 相似。外部资金成本相对低、成长机会高与公司营运周期较成熟时,对公司经营绩效均 有所帮助。 本研究进一步利用风险调整后股东权益报酬率(AdRisk_ROE)进行稳健性检定(Robust Test),重新检验台湾上市(柜)公司不动产持有程度和经营绩效之关联性,当营运绩效以风险 调整后股东权益报酬率作为替代变量,无论全样本、以杠杆程度、规模大小、成长机会与成 立期间等公司特征变量区分子样本,或是区分不同产业别进行检验,其实证结果与表 3 至表 5 相一致,即公司不动产持有程度对公司营运有不利的影响,会降低公司的经营绩效;航运 业的公司,藉由不动产比重的增加,能改善风险调整后股东权益报酬率,提升营运绩效。本 研究亦考虑亚洲金融危机与全球金融危机区分子研究期间,结果显示无论利用不动产规模或 不动产持有比作为衡量指标,不动产持有程度与财务绩效的负向关系维持不变。 五、 结论与建议 过去文献主要探讨公司不动产持有情形对公司的市场风险及股价超额报酬的影响,分 析财务报表的经营绩效的实证研究有限;本研究主要检视财务报表信息,检验台湾上市(柜) 公司检验不动产持有程度对经营绩效的影响,在土地稀少但人口密集的台湾,不动产具有很 大的成长机会,公司经理人须要在有限的地理环境下,进行重大的资本决策,藉以改善或提 升公司的营运绩效;而投资者的投资决策可依据财务报表信息来评估公司未来前景进行资产 配置。因此,本研究以涵盖完整市场景气循环为研究期间,分析台湾上市(柜)公司17个产业 类别是否可利用不动产持有程度影响公司财务绩效;本研究应用两阶段回归模型分析不动产 持有程度对经营绩效的影响,公司因应营运、生产、仓储或存放产品等需求,为了提供销售 与服务等目的,公司会进行不动产的资产配置,其涉及的金额相对重大。不动产的持有比率 增加,公司经理人能否有效运用,以提升营运效率并改善绩效表现,是一个重要的财务议题。 本研究并进一步检视不同的公司特征与不同的产业特性之下,是否改变不动产持有程度与经 营绩效的关联性。 实证结果显示,就整体台湾地区的上市(柜)公司而言,当公司持有营业目的不动产程度 越高时,公司会产生较低的经营绩效,降低了公司风险调整后的总资产报酬率,故不动产持 有比重对公司营运有不利的影响。当考虑股票市场景气、杠杆运用程度差异、公司规模大小、 成长机会高低与成立期间长短的公司特征的差异性,不动产持有比重和风险调整后报酬率的 负向关系维持不变。进一步将产业特性的差异纳入考虑,以不动产持股比率高于28%的食品 工业、纺织纤维、航运业、观光事业、贸易百货、油电燃气业等六个产业进行分析,实证结 果发现航运业公司若增加公司不动产持有程度时,对其公司营运有显着的帮助,可以提高每 单位风险所赚取的报酬率。平均而言,不动产持有比重越高,隐含越高的流动性风险与代理 问题,故对财务绩效具有不利的影响。本研究的结果可能会因样本差异、研究期间与模型设 定差异,使实证现发现产生不一样的结果。 当公司不动产持有程度高时,可能会对于公司的投资人带来高风险与低报酬的影响, 由于不动产是相对流动性低的资产,公司不动产持有程度提高会使公司资产使用效率有降低 的可能,对营运有不利的影响,因此当公司有扩大营业、增加不动产的策略时,投资人应该

审慎考虑,否则公司未来可能会有资源使用效率低的后果,导致营运绩效不佳。此外,因为 产业差异会影响不动产持有程度与经营绩效的关联性,故应先了解所属产业,再进一步做最 佳的投资决策。

附录表 1、不同产业别公司持有之营业目的不动产占总资产的比例 (单位:百分比%) 产业别 家数 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 平均 水泥工业 7 28.60 27.00 27.80 26.60 27.60 29.70 27.60 28.90 28.70 28.90 28.30 27.50 24.10 22.50 20.40 19.90 20.10 19.50 18.70 19.10 25.12 食品工业 22 31.10 29.80 30.10 30.50 29.60 30.00 28.10 28.70 27.70 27.50 27.50 27.80 26.80 27.90 27.60 27.00 26.80 27.60 26.00 26.40 28.27 塑料工业 27 22.90 23.10 24.20 22.50 23.00 23.60 24.60 24.30 24.40 23.50 22.60 21.90 21.30 21.60 20.70 20.90 20.70 21.20 19.90 20.80 22.43 纺织纤维 55 27.90 27.70 26.80 25.50 27.20 28.30 27.90 28.50 27.30 26.40 27.70 28.10 28.30 29.70 29.70 30.20 30.70 31.80 30.00 29.40 28.49 电机机械 60 22.30 22.60 24.40 23.90 25.30 25.10 23.60 24.20 23.90 23.80 23.30 23.30 22.30 22.90 23.20 23.00 23.40 25.10 24.70 24.20 23.77 电器电缆 14 26.40 28.20 24.50 24.50 24.80 24.40 24.20 26.50 26.70 26.40 27.70 27.20 26.00 26.00 25.30 24.70 26.10 27.30 26.70 26.10 26.03 化学生技医 81 31.80 30.30 28.60 28.50 29.40 28.10 27.10 26.50 26.20 27.30 25.60 23.70 23.00 23.60 23.80 22.80 22.80 23.90 23.20 23.40 26.01 玻璃陶瓷 5 27.50 35.30 32.30 33.40 28.20 28.30 27.70 27.90 27.70 29.60 33.50 30.30 20.40 16.70 18.80 18.50 14.40 14.90 15.00 13.30 24.72 造纸工业 7 33.80 35.00 33.60 30.60 29.80 28.20 27.20 27.10 25.50 26.30 28.00 28.50 26.20 25.60 25.00 23.90 23.60 21.50 20.70 20.50 27.07 钢铁工业 39 23.60 24.00 23.50 23.90 28.10 26.70 23.20 23.70 25.30 26.10 25.50 24.00 22.50 23.00 23.90 22.40 22.50 26.70 25.00 23.50 24.41 橡胶工业 11 27.70 30.00 27.50 27.90 31.10 27.60 26.10 27.60 30.00 30.00 27.80 27.90 22.90 22.10 19.90 17.90 17.40 17.70 16.30 16.00 24.61 汽车工业 5 20.90 24.00 24.50 26.50 28.20 25.00 22.40 22.60 21.90 22.70 20.70 19.40 16.00 14.10 13.80 13.80 12.80 13.00 11.90 10.60 19.28 电子工业 706 17.30 17.20 17.10 15.80 16.20 15.50 15.50 15.80 15.40 14.80 13.60 12.80 12.20 12.40 11.90 11.30 11.50 12.00 11.70 11.80 14.14 建材营造 59 10.80 11.70 9.90 10.10 7.20 6.60 7.00 7.40 7.90 8.70 8.80 9.00 7.90 7.90 7.70 5.60 5.20 5.60 5.00 3.20 7.71 航运业 22 32.30 36.60 37.50 38.70 38.70 35.60 33.60 33.90 36.80 36.60 25.70 22.60 21.40 21.60 19.10 19.80 19.80 19.60 19.60 19.10 28.48 观光事业 9 75.50 73.90 67.40 62.40 63.70 59.50 54.00 54.80 50.30 50.30 53.90 57.70 56.70 56.20 54.00 54.00 56.80 54.20 50.60 48.70 57.76 金融业 43 4.10 5.80 5.60 4.60 4.70 3.90 3.40 4.00 4.20 4.20 3.90 3.70 3.50 3.60 2.90 2.50 2.60 2.80 2.50 2.40 3.79 贸易百货 18 41.20 38.00 32.40 34.90 38.70 38.30 36.10 36.40 33.00 28.10 29.70 29.10 27.50 27.80 27.80 26.80 24.00 23.80 23.60 23.00 31.07 油电燃气业 11 37.20 25.90 28.00 39.70 36.60 33.10 32.50 34.40 31.60 28.80 26.40 24.70 23.70 23.60 24.40 22.80 23.10 23.70 21.80 20.40 28.17

参考文献:

Ali, Z., McGreal, S., Adair, A., & Webb, J. R., 2006. Corporate real estate strategy in the U.K. and Malaysia. Journal of Corporate Real Estate,8, 168-177.

Ali, Z., McGreal, S., Adair, A., & Webb, J. R., 2008a, Corporate real estate strategy:A conceptual overview. Journal of Real Estate Literature, 16, 3-21.

Ali, Z., McGreal, S., Adair, A., & Webb, J. R., 2008b. Corporate real estate strategy: the Malaysian Perspective. Journal of Real Estate Literature,16, 35-58.

Avis, M., Gibson, V., & Watts, J., 1989. Managing operational property assets. University of Reading Dept. of Land Management and Development, United Kingdom.

Barlow, N., & Lawson, E., 1990. Real estate's vital role in corporate finance. Journal of

Corporate Accounting and Finance, 1, 361-365.

Brounen, D., Colliander, G., & Eichholtz, P. M. A., 2005. Corporate real estate and stock performance in the international retail sector. Journal of Corporate Real Estate, 7, 287-299.

Cheong, K., & Kim, C. S., 1997. Corporate real estate holdings and the value of the firm in Korea. Journal of Real Estate Research, 13, 273-295.

Deng, Y., & Gyourko, J., 1999. Real estate ownership by non-real estate firms: An estimate of the impact on firm returns. Working Paper, University of Pennsylvania.

Glascock, J. L., Lu, C., & So, R. W., 2002. Reit returns and inflation: Perverse or reverse causality effects? Journal of Real Estate Finance and Economics, 24, 301-317.

Gronlund, T., Louko, A., & Vaihekoski, M., 2008. Corporate real estate sale and leaseback effect: Empirical evidence from Europe. Journal of Real Estate Research, 14, 820-843.

Hossari, G., & Rahman, S., 2005. A comprehensive formal ranking of the popularity of financial ratios in multivariate modeling of corporate collapse. Journal of the American Academy of Business, 6,321-327.

Hsieh, C., & Peterson, J. D., 2000. Book assets, real estate, and returns on common stock. Journal of Real Estate Finance and Economics, 21, 221-233.

Jensen, M. C., & Meckling, W. H., 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3, 305-360.

Jewell, J. J., & Mankin, J. A., 2011. What is your ROA? An investment of the many formulas for calculating return on assets. Academy of Educational Leadership Journal, 15, 79-91.

Johnson, L., Keasler, T., & Lundstrom, S., 1993. An industry profile of corporate real estate. Journal of Real Estate Research, 8, 455-473.

Laposa, S., & Charlton, M., 2001. European versus US corporations:A comparison of property holdings. Journal of Corporate Real Estate, 4, 34-47.

Ling, D. C., Naranjo, A., & Ryngaert, M., 2012. Real estate ownership, leasing intensity, and value: Do stock returns reflect a firm’s real estate holdings? The Journal of Real Estate Finance and Economics, 44, 184-202.

Liow, K. H., 1995. Property in corporate financial statements: The UK evidence. Journal of Property Research, 12, 13-28.

Liow, K.H., 1999.Corporate investment and ownership in real estate in Singapore: Some empirical evidence. Journal of Corporate Real Estate, 1, 329-342.

Liow, K. H., 2004. Corporate real estate and stock market performance. The journal of Real Estate Finance and Economics, 29, 119-140.

Liow, K. H., 2010. Is real estate an important factor in corporate valuation? Evidence from listed retail firms. Journal of Corporate Real Estate, 12, 249-278.

Nelson, T. R., Potter, T., & Wilde, H. H., 1999. Real estate assets on corporate balance sheets. Journal of Corporate Real Estate, 2, 29 – 40.

Pagan, A. R., & Sossounov, K. A., 2003. A simple framework for analyzing bull and bear markets. Journal of Journal of Applied Econometrics, 18, 23-46.

Park, A., &Glascock, J. L., 2010. Corporate real estate and sustainable competitive advantage.

Journal of Real Estate Literature, 18, 3-19.

Pollert, W. R., & Glickman, E. J., 2001. Optimizing shareowner value from corporate real estate assets. Strategic Finance, 82, 33-37.

Pound, J., 1988. Proxy contests and the efficiency of shareholder oversight. Journal of Financial Economics, 20, 237-265.

Redman, A. L., & Tanner, J. R., 1991. The financing of corporate real estate:A survey. Journal

of Real Estate Research, 6, 217-240.

Seiler, M. J., Chatrath, A., & Webb, J R., 2001. Real asset ownership and the risk and return to stockholders. Journal of Real Estate Research, 22, 199-212.

Sing, T. F., & Sirmans, C. F., 2008. Does real estate ownership matter in corporate governance?

Journal of Property Research, 25, 23-43.

Sirmans, C.F., 1999. Governance issues in real estate investing: The case of REITs, RICS

Research Conference, The Cutting Edge.

Tuzel, S., 2010. Corporate real estate holdings and the cross section of stock returns. The Review of Financial Studies, 23, 2268-2302.

Yu, S. M., & Liow, K. H., 2009. Do retail firms benefit from real estate ownership? Journal of

Property Research, 26, 25-60.

Zeckhauser, S., and Silverman, R., 1983, Rediscover your company's real estate. Harvard

Business Review, 5, 111-117.

Real Estate Holding Degree and Financial Performance of Taiwan

Listed Companies

PH.Chung CY.Wang MC.Chen CO.Chang