民 國 一 ○三 年 十一月 PP.225-255 頁 225-255

台灣之一般政府金融性負債

黃明聖

*廖庭裕

** 摘要:台灣債務餘額確切數字究竟為何,各方說法莫衷一是。2011 年底財政部公佈 之資料顯示中央政府一年以上債務未償餘額已達到新台幣 4 兆 7,645 億元。本文基 於國際比較基礎觀點,擬以聯合國 2009 年公布之國民經濟會計制度(System of National Accounts 2008;SNA 2008)為準據,試算台灣目前之一般政府金融性負債 (general government financial liabilities)。本文將審計部公布之《中華民國 100 年度 各級政府總決算審核報告》按 SNA 2008 之「一般政府金融性負債」之定義進行改 編,得出 2011 年度台灣之「一般政府金融性負債」為 7 兆 1,265 億元、「一般政府 金融性負債占 GDP 之比率」為 52.12%;且台灣之比率 52.09%與當年度歐元區 15 國平均比率 95.56%及 OECD 各國平均比率 103.5%相較仍屬較低,故若以國際比較 觀點,台灣之公共債務狀況尚屬中上之狀態。 關鍵詞:一般政府金融性負債、國民經濟會計制度、公共債務餘額* 國立政治大學財政系教授;社科院財稅研究中心主任 ** 財政部中區國稅局南投分局稅務員 103年03月收稿 103年07月接受 複審接受

The General Government Financial Liabilities in

Taiwan

Ming-Shenq Hwang

*Ting-Yu Liao

**Abstract: Following the financial crisis, the Taiwanese government implemented an

expansionary fiscal policy to stimulate economic growth. However, this led to a dramatic increase in outstanding debtaccording to the Ministry of Finance, the central government over one year outstanding debt reached a record high 4.76 trillion (New Taiwan dollars) by the end of 2011. In contrast, numerous media outlets reported the figures of government outstanding debt (including the "potential liabilities" and "liabilities of state-owned enterprises") at 21.40 trillion. To facilitate cross-national comparisons, this study adopted the System of National Accounts 2008 (SNA 2008), published by the United Nations in 2009, as the standard reference to compile the "general government financial liabilities" of Taiwan. This study use data obtained from All Levels of

Government Final Accounts Audit Report, which is publishedby the Ministry of Auditing.

Our results indicate that by the end of 2011, the general government financial liability had reached 7.12 trillion NT$, which represents 52.12% of the GDP. In the same year, the EU had accumulated debt equivalent to 95.56% of the GDP. In contrast, the accumulated debt of the OECD was 103.5%. It appears that the condition for Taiwan public debt is still in the moderate condition.

Keywords: general government financial liability, system of national accounts (SNA),

public debt balance

*

Professor, Department of Public Finance, National Chengchi University

** Revenue Officer, Nantou Branch, National Taxation Bureau of the Central Area, Ministry of Finance

Submitted March 2014 Accepted July 2014 After 2 rounds of review

壹、緒論

一、研究背景及動機

2008 年金融海嘯後,世界各國政府多以擴大公共支出方式挽救衰退經濟,加上 對金融機構之紓困,使得各國政府財政赤字嚴重,政府累積未償債務餘額遽增,部 分歐洲國家甚至遭到信評機構債信降級或瀕臨債務違約之困境。 近年來,台灣政府為刺激經濟成長,亦大規模舉債施行擴張性財政政策,導致 債務餘額遽增。中央政府一年以上未償債務餘額於 2011 年底已達到 4 兆 7,645 億元, 而未償債務餘額占前三年度 GDP 平均數比率亦達到 37%,已接近公債法規定之舉 債上限(40%)。部分媒體更指出台灣未償債務餘額加計軍公教人員退休金等「潛藏 負債」及國營事業負債後,政府債務高達 21 兆 4,066 億元1。 有鑑於政府債務問題日漸嚴重,立法院要求財政部自 2010 年 12 月起,定期公 布最新國債訊息。而監察院亦於 2010 年 10 月糾正行政院之內容指出:「我國中央政 府債務餘額持續攀升、潛藏性負債大,對國家發展與國家安全形成潛藏的威脅,行 政院應以嚴正態度速謀補救之道;公共債務法所定義之「債務」未能與國際接軌, 不宜據以和其他各國之財務狀況相比較……」。 台灣政府公共債務餘額確切數字究竟為何,各方說法莫衷一是。而國際間常用 之國家債務統計標準又是如何,實有進一步探討之必要。目前國際間公共債務常用 之定義以聯合國國民經濟會計制度(System of National Accounts,SNA)為標準計 算之「一般政府金融性負債」最為普遍。而該標準亦為經濟暨合作發展組織、國際 貨幣基金、歐盟及世界銀行等國際組織所採用。 行政院主計總處目前僅依據 SNA 標準統計生產、消費及投資等流量數據,尚未 統計資產負債等存量資料。為了充分揭露政府債務並與國際定義接軌,本文基於國 際比較基礎之觀點,以 SNA 標準試編台灣之「一般政府金融性負債」。二、研究方法

(一)文獻探討法 本研究擬採用文獻探討法,首先蒐集國內外有關公共債務、政府會計制度、政 府基金制度、預算決算制度等相關領域之技術手冊、公報法規、期刊文獻、博碩士 論文及政府委託之專案報告,就政府債務之議題進行研究探討。 (二)制度比較法 本研究欲試算台灣之「一般政府金融性負債」,相關會計科目之定義內容及會計1 自由時報(2012),「潛藏債務 15 兆軍公教退撫占逾半」,12 月 30 日。

原則適用順序,首先根據聯合國 SNA 2008 之定義及規範。其次依據台灣主計總處 公布之《政府會計觀念公報 1-3》、《政府會計準則公報 1-11 號》等規範2 及參照目前 台灣之會計法及決算法等相關法規命令,最後將台灣各級政府部門公開之預決算書 及審計部公布之決算審核報告之中負債資料予以整理,在 SNA 2008 標準下試算 2011 年度之台灣「一般政府金融性負債」。

三、研究架構

本文將分為陸節,其架構如下:第壹節為緒論,介紹本文之研究背景及動機、 研究方法及研究架構。第貳節為文獻回顧,針對公共債務資訊揭露之文獻進行回顧, 並說明目前台灣公布之公共債務資訊。第參節為 SNA 之一般政府金融性負債概述。 第肆節為台灣之一般政府金融性負債之分類。第伍節為台灣一般政府金融性負債之 試編。第陸節為結論。貳、文獻回顧

一、公共債務資訊揭露相關文獻

趙揚清與黃振豊(2002)研究結果顯示台灣公共債務相關資訊揭露確屬不足, 主因為公共債務資訊揭露之強制規定,與現行有關揭露公共債務之內容、項目及地 點等規定不足所致。並提出透過修訂公共債務法,或由中央主管機關另制定公共債 務資訊揭露的準則,以強制規定公共債務相關資訊之揭露等建議。 徐偉初、朱澤民、羅德城與郭振雄(2006)指出,國際貨幣基金(International Monetary Fund, IMF)於 2001 年公布政府財政統計手冊(2001 GFSM),改以應計基 礎記錄,並按市場價格評價資產與負債,使政府會計能完整表達政府活動的全貌, 增加財政資訊的透明度,並使其能與聯合國之國民經濟會計制度(SNA 1993)相調 和。該研究建議行政院應成立專責委員會,依照 2001 GFSM 之規範編製財政收支統 計工作手冊、政府營運概況表及資產負債表等,以與國際接軌。Mink and Rodriguez-Vives (2004)也認為 IMF 的 2001 GFSM 非常接近 SNA 1993, 而不是舊版的 1986 GFSM (P.286)。IMF (2011)定義了金融性負債。 黃明聖與謝淑津(2006)利用 IMF 2001 年版政府財政統計手冊將 2004 年中央 政府原本分為((1)普通基金公務機關決算、(2)非營業特種基金決算、(3))國營事業

2 國內政府會計觀念公報 1-3、政府會計準則公報皆是賢達俊彥智慧之作,本文不敢妄自評論。準則第 7 號長期負債之會計處理,第 11 號政府負債準備、或有負債及或有資產之會計處理,分別對以上三 者之認列、衡量、財務報導做了規範。鄭如孜(2013)建議比照 6 個國家均將退休金負債認列表達 於平衡表,並建置公報。基本上,這都是盡量從應計(權責)基礎以完備我政府會計。SNA 為了利 於國際比較,其金融性負債則以市價計,含一年以下債務,但不含或有負債,亦不含 liability for govovernment employee unfunded pension schemes。

決算、(4)已結束營業尚未清理完畢之前省營或國營事業清理期間決算等四大部份, 改按商業會計應計基礎試編 2004 年中央政府合併資產負債表,得出淨值為 7,529.85 億元。該研究指出政府債務揭露分散且不夠透明,且由於基礎及法令規範不同,統 計結果難與國際比較等問題。 黃明聖與徐振文(2012)指出,日本政府基於不同之目的,對公共債務有下列 四種不同之定義:(1)基於政府財政負擔觀點,公布「長期債務餘額」;(2)基於國庫 整體融資活動觀點,公布「國債、政府短期證券、借款及保證債務餘額」;(3)參採 商業會計原則觀點,公布「國家財務書表」;(4)基於國際比較基礎觀點,公布「一 般政府金融性資產與負債」。該研究建議台灣政府應基於財政透明化及國際比較基礎, 儘速編列公布「中央政府合併資產負債表」及「一般政府金融性資產與負債」。

二、台灣政府定期公布之公共債務資訊

對照前文之分類,目前台灣政府定期公布之公共債務資訊主要有四種。茲將其 彙總於表 1,唯政府部門金融性負債統計仍不甚清楚,有必要進一步闡述。 表 1 台灣政府定期公布之公共債務資訊彙總明細表 資料來源:(1)中央銀行經濟研究處(2012)《中華民國 100 年資金流量統計年報》;(2)財政部統計處 (2012)《中華民國 100 年度財政統計年報》,本研究整理。 公布單位 債務資訊 債務明細 金額(單 位:億元) 統計 年度 財政部 國債最新訊息 中央政府 1 年以上債務未 償餘額 47,645 100 年 中央政府短期債務未償 餘額 2,791 100 年 財政部國庫署 各級政府債務負擔表 中央政府債務 50,436 100 年 地方政府債務 8,853 100 年 主計總處 中央政府舉借債務餘 額情形表 按公共債務法規定計算 之中央政府債務餘額 47,691 100 年 參考 IMF 定義計算之中 央政府債務餘額 57,700 100 年 各級政府預估潛藏負 債增減情形表 中央政府潛藏負債 116,563 100 年 地方政府潛藏負債 33,303 100 年 中央銀行 中華民國資金流量統 計年報 政府部門金融性負債 64,245 100 年參、SNA 之一般政府金融性負債

一、聯合國 SNA 制度簡介

(一)SNA 發展歷程 美國政府為編製總體經濟體系的衡量指標,於 1934 年聘任顧志耐博士(Dr. Simon Kuznets)進行國民所得統計之研究。二次大戰後,聯合國整合各國研究,提 出一套國民所得統計之國際規範,即 1953 年版國民經濟會計制度(SNA 1953)。嗣 後於 1968 年及 1993 年分別提出更新版本。2003 年聯合國整合歐盟、國際貨幣基金、 經濟合作與發展組織及世界銀行對 1993 年版 SNA 再行更新,對國民經濟會計制度 達成共識,並於 2009 年聯合發布最新版之 SNA 2008。 (二)SNA 之架構與特性聯合國的國民經濟會計制度(System of National Accounts,SNA)係為衡量經 濟活動而奠基於經濟理論的嚴謹會計規範。其整體架構基礎來自「經濟理論」與「商 業會計實務」,支撐這個理論架構的要素,如表 2 所示。 而透過 SNA 的核算架構,經濟數據得以按照經濟分析、決策過程和政策制定的 要求以一定方式予以編製或表述,使整個 SNA 帳戶體系具有全面性(comprehensive)、 一致性(consistent)、完整性(integrated)等三大特性。 表 2 SNA 之要素架構 資料來源:主計總處(2010)《國民所得統計簡介》,p.4-5。 要素 定義 概念 SNA 係為瞭解誰做了什麼?交換什麼?為了什麼目的?以及造成存量 上的何種變動?為了上述目的,整套 SNA 便由機構及部門(誰?)、交 易及流動(交換什麼?)、目的及功能(為了什麼?),以及資產及負債 (存量的變動?)等組成,並以前述架構分成流量帳及存量帳。 定義 在前述架構下,SNA 對於各項名詞諸如機構、部門、生產、商品與服務、 常駐居民、消費、固定投資、儲蓄…均有精確的定義,以確保 SNA 龐 大架構之一致性(consistency)及可比較性。 分類 基於整體概念,SNA 建立了龐大的分類系統,包括: 1.機構單位及部門分類、行業別分類(誰?) 2.商品別分類、交易別分類、型態別分類(交換什麼?) 3.用途別分類(為了什麼?) 4.資產別分類、負債別分類(存量的變動?) 會計準則 係經濟活動之評價(如消費者價格、生產者價格等)與紀錄時點(經濟 價值產生、交換、移轉及消滅)等的相關規範。

(三)台灣採用 SNA 之沿革及現狀 台灣政府於 1953 年起,由行政院主計處依據 SNA1953 按年編製國民所得,為 亞洲最先採行該制度的國家。表 3 為台灣採用 SNA 之沿革及各版本之主要差異,目 前台灣係處於 SNA 1993 及 SNA 2008 之過渡階段。惟主計總處於國民所得統計簡介 中提及,台灣目前基於資源限制及成本效益考量,僅編製流量帳表,並未編製金融 性資產與負債等存量帳表。 表 3 台灣採用 SNA 之沿革及各版本差異 SNA 版本 台灣採用情形及版本內容

1953 年版 SNA 台灣於 1953 年,接受美籍顧問沈伯勤(Theodore A. Sumberg) 之建議,以聯合國之國民會計制度(SNA1953)為藍本,由行 政院主計處負責按年編製國民所得,使台灣成為亞洲地區最先 採行國民會計制度的國家。 1965 年,在劉大中博士建議下,統合經建會、中央研究院、中 央銀行及其他有關機關與國民所得研究專家等,共同組成國民 所得統計評審會,對行政院主計總處負責,提供國民所得統計 方法及結果之改進與評審建議。 1968 年版 SNA 係聯合國針對 1953 年版 SNA 重新修訂之版本,除原國民所得 統計外,尚將產業關聯統計、資金流量統計、資本存量統計、 價量關係統計及勞動生產力統計等一併納入體系之中,台灣於 1988 年 8 月正式依 1968 年版 SNA 編布國民所得統計。 1993 年版 SNA 為 1968 年版 SNA 後的再次改版,台灣已於 2005 年 11 月完成礦 藏探勘費用及電腦軟體支出改列固定資本形成、間接衡量之金 融仲介服務(FISIM)改依使用對象分配、政府基礎建設提列固 定資本消耗,以及實際最終消費統計等依 1993 年版 SNA 規範 進行之改編作業。

2008 年版 SNA 2008 年版 SNA 年,為目前聯合國最新版本之 SNA,部分內涵 如中央銀行產值改依成本法衡量台灣已於 2009 年五年修正作業 改編完成,其餘各項改編修訂作業包括研發支出改列固定投資 等資本帳研編、政府部門彙編社會安全基金統計、GDP 實質數 以連鎖法衡量編算作業,以及對外交易帳所有權基礎強化改編 作業等,將配合央行國際收支帳依國際貨幣基金最新版(第 6 版)國際收支手冊改編時程辦理。 資料來源:行政院主計總處(2010)《國民所得統計簡介》,本研究整理。

二、SNA 之機構部門及機構單位

(一)機構單位 1. 機構單位定義 機構單位(institutional units)是指能夠以自身之名義擁有資產、發生負債、從 事經濟活動並與其他實體進行交易的經濟實體,(SNA 2008,4.1 段)。其詳細分類 如表 4 及表 5。 表 4 SNA 機構單位之分類 資料來源:SNA 2008,本研究整理。 2. 機構單位之分類 (1)公司 SNA 使用的公司概念,要比單純法律意義上的概念還要廣泛。一般而言,實體 如果滿足以下三項條件,即可歸屬於 SNA 概念中的公司: a. 能夠為其所有者創造利潤或其他財務收益。 b. 在法律上被認定為獨立於其承擔有限責任的所有者之法律實體。 c. 為從事市場生產而成立。(SNA 2008,4.1 段) (2)非營利機構 非營利機構(NPI)為一法律或社會實體,其創立目的在生產財貨和服務,但 不允許建立、控制它們或為其提供資金的單位利用該實體以獲取所得、利潤或其他 收益。 (3)政府單位 政府單位是一法律實體,透過政治程序而設立,能在一區域內對其他機構單位 行使立法、司法和行政上的權力。作為機構單位,政府的主要功能是承擔向社會和 個體家戶供給財貨和服務的責任;並透過稅收和其他收入在財務上支持這種供給; 種類 定義 機構單位 以家戶形式出現的 個人或一群人 家戶是指一群人,他們共用生活設施, 把成員的部分或全部所得或財產彙聚 起來運用,集體性地消費某些財貨和服 務,主要是住房和食物。 1. 家戶 代表自身從事經濟 活動和交易的法律 或社會實體 一個法律或社會實體是指被法律或社 會承認的,獨立於可能擁有或控制它的 自然人或其他實體而存在的實體。 1. 公司 2. 非營利機構(NPI) 3. 政府單位透過移轉的手段對所得和財產進行重分配;從事非市場性生產。 社會安全計畫是指由政府單位實施和控制的,涵蓋全社會或社會大部分人群的 社會保險計畫,該計畫包括各種以現金或實物形式為年老、傷殘或死亡、撫恤、疾 病和生育、工傷、失業、家庭補助、衛生保健等提供福利或救濟的計畫。在該計畫 中,個體繳納金額與其可能獲得的給付金額並不具必然的直接關聯。如果社會安全 計畫與政府單位的其他活動是分開運作的,單獨持有資產和承擔負債並以自身的名 義從事財務交易,它就具機構單位的資格,被稱為「社會安全基金」。社會安全基金 也構成一類的政府單位。(SNA 2008,4.118、4.124、4.125 段) (4)家戶 就 SNA 而言,家戶被定義一群人,共用生活設施,將成員的部分或全部所得或 財產彙聚運用,集體消費財貨和服務,主要是住房和食物。一般而言,每一個家戶 成員對家戶中的集體資源都擁有一定的權利。影響消費或其他經濟活動的決定必須 取決於全體家戶成員。(SNA 2008,4.149 段) 表 5 SNA 機構單位之彙總分類表 機構單位 分 類 子分類 公司 1. 依法成立的法人公司 1.公司、2.法人企業、3.公營有限公 司、4.公營公司、5.私營公司、6. 股份公司、7.有限責任公司等。 2. 合作公司、有限責任合夥公司 1.合作公司 3. 準公司 1.政府單位擁有之非法人企業、2. 住戶擁有的非法人企業、3.非常住 機構單位擁有的非法人企業。 4. 名義常駐單位 1. 名義常駐單位 非營利機構 1. 從事市場生產 NPI 1. 從事市場生產 NPI 2. 為企業服務的市場 NPI 2. 從事非市場生產 NPI 1. 政府控制之從事非市場生產 NPI 2. 為住戶服務的 NPI 政府單位 1. 政府單位 1.中央政府、2.省級政府、3.地方政 府。 2. 社會安全基金 1. 社會安全基金 家戶 1. 個人家戶 1. 個人家戶 2. 機構家戶 1. 機構家戶 資料來源:本研究依 SNA 2008 整理。

(二)機構部門

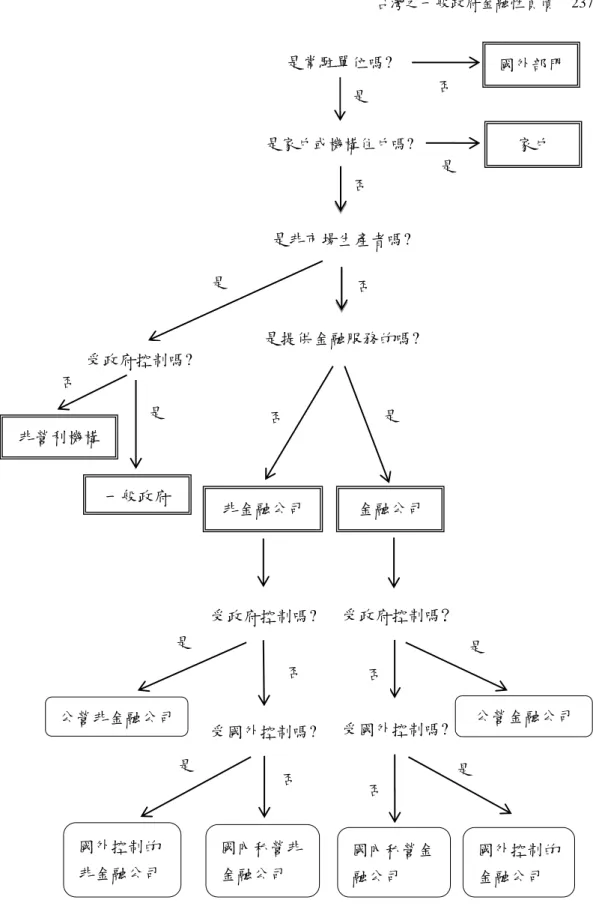

在探討完機構單位後,本小段將說明 SNA 之機構部門(institutional sectors)。首 先將說明機構部門之定義,其次探討其分類標準,最後就五大類機構部門逐一說明。 1. 機構部門之定義 SNA 的機構部門由具有相似特徵的機構單位合併而成。由於在經濟目的、功能 和行為方式等方面的不同,公司、政府單位和家戶在本質上彼此不同。故應根據機 構單位所從事經濟活動的特性將其歸入相對應的機構部門。 經濟總體(total economy)定義為所有常駐機構單位的集合。構成經濟總體的 常駐單位被分為五個相互獨立的機構部門。機構部門是機構單位的集合,而所有機 構單位都必須歸屬於 SNA 中的某一個機構部門。 2. 機構部門之分類方式 SNA 共有五個機構部門,分別為非金融公司部門、金融公司部門,一般政府部 門、對家戶服務的非營利機構部門及家戶部門。如何把機構單位正確歸屬於相應之 機構部門,SNA 提供一歸屬分類流程之簡易概念,其流程如圖 3.1「機構單位歸屬 機構部門流程圖」。(SNA 2008,4.24 - 4.26 段) 在圖 1 中,經濟總體的所有機構部門和國外部門用雙重線框圍繞。若將非常駐 單位(國外部門) 和家戶排除,僅剩下常駐法律和社會實體(即公司、NPI 及一般 政府),此時只需再問三個問題就能確定機構單位的機構部門歸屬。 問題一:該單位是市場生產者還是非市場生產者?答案取決於該機構單位的多數產 出是不是以具有顯著經濟意義的價格所提供。 問題二:非市場單位是否受政府控制?所有的非市場單位,包括非市場 NPI 或歸屬 於一般政府部門,或歸屬於對家戶服務的非營利機構部門。其決定因素是 該單位是否為政府的一部分,或為政府所控制。 問題三:市場性單位是否提供金融服務?所有的市場性單位,包括 SNA 下之公司及 市場性 NPI,或歸屬於非金融公司部門或歸屬於金融公司部門。 3. 具有顯著經濟意義價格 根據 SNA 2008 (22.28 段)指出所謂具有顯著經濟意義的價格是指對生產者願意 供給的數量和購買者意擬購買的數量具有顯著影響的價格。這樣的價格具有下列特 性:(1)生產者能對供給進行調整,以達成在長期獲得盈餘或者至少回收資本和其他 成本的目標。(2)消費者可自由決定購買與否,且其選擇是基於需求的價格而做出的。

若銷售收入足以彌補了生產者大部分成本,且消費者可基於需求的價格自由做 出購買與否和購買數量的選擇,通常意味著價格具有顯著的經濟意義。儘管在產出 價值(不包括消費稅和補貼)和生產成本之間並不存在確定的數量關係,但通常必 須在一個持續多年的期間內,所售之財貨和勞務的價值至少平均應達生產成本的一 半之上。 4. 機構部門之分類 (1)非金融公司部門 非金融公司是指那些以生產市場性財貨或非金融服務為主要活動的公司。非金 融公司部門由以下常駐機構單位組成:(SNA 2008,4.94 段) a. 所有常駐非金融公司(SNA 所討論的公司,不限於依法成立的公司)。 b. 非常駐企業在該經濟領土內長期從事非金融生產的分支機構(準公司)。 c. 作為貨物或非金融服務市場生產者的所有常住 NPI(從事市場生產 NPI)。 (2)金融公司部門 金融公司部門包括所有從事向其他機構單位提供金融服務活動(包含保險、養 老基金服務等)的常駐公司,構成金融公司部門的常駐單位包括如下類型:(SNA 2008,4.98 段) a. 所有常駐金融公司(SNA 所討論的公司,不限於依法成立的公司)。 b. 非常駐企業在經濟領域內長期從事金融活動的分支機構(準公司)。 c. 作為金融服務市場生產者的所有常駐 NPI。 (3)一般政府部門 一般政府部門由以下幾種常駐機構單位組成:(SNA 2008,4.127 段) a. 所有的中央、省級或地方政府單位。 b. 所有政府單位控制下的非市場 NPI。 c. 社會安全基金,無論它是機構單位還是各級政府的一部分。 d. 政府單位擁有且不屬於準公司的非法人企業3。 一般政府部門不包括下面兩類機構單位: a. 公營公司,即使此類公司的所有權益都由政府所持有亦是如此。 b. 政府單位擁有或控制的準公司。 (4)家戶 家戶部門由所有常駐家戶構成。劃分家戶部門的子部門有多種方法,不同用戶、 分析者、政策制定者對劃分家戶部門的需求不同,可以採用多種劃分方法。(SNA 2008,4.158 段)

3

(5)為住戶服務的非營利機構部門(NPISH) NPI 如果從事市場生產,應將其歸入公司部門;如果從事非市場生產且受政府 控制,則應歸入一般政府部門;剩下的 NPI 就稱為為住戶服務的非營利機構 NPISH, 它們全都是免費或以沒有顯著經濟意義的價格提供貨物和服務。(SNA 2008,4.166 段)

三、SNA 之金融性負債

(一)金融性負債之定義 1. 金融性負債定義 SNA 不承認非金融性負債,因此在 SNA 討論到負債時,本質上即指金融性負 債。SNA 負債定義如下:一機構單位(債務人)承擔在特定條件下對另一機構單位 (債權人)進行一次性支付或連續性支付的義務時,負債就產生了。負債產生最常 見情況是,具有法律約束力的合約規定了支付條款後,要根據合約無條件付款。另 外 SNA 負債亦包含推定負債(constructive liabilities),其定義如下:負債的產生不 是來自合約,而是來自得到長期廣泛認同的慣例(通常不容易否認)。此時,儘管缺 少具有法律約束力的合約,但債權人有合理的支付預期。(SNA 2008,11.5、11.6 段) 2. 或有負債、標準化擔保與準備金 (1)或有負債 某些負債可能涉及一個合法合約,但僅在具備某些特定條件的情況下,當事者 一方才必須向另一方提供一次性或連續性支付。這種負債稱為或有負債(contingent liability)。如第三方的一次性支付擔保,SNA 金融性負債不包括或有負債。(SNA 2008, 3.40、11.22、11.23 段) (2)標準化擔保 就單一協議而言屬於或有負債,但是許多類似的擔保合在一起,實際上就成了 由擔保比例所確立的負債,稱之為標準化擔保(standardized guarantees),典型例 子是出口信用擔保和助學貸款擔保。SNA 金融性負債實務上包括標準化擔保。 (SNA2008,17.211 段) (3)準備金 企業提撥用於應對意外事件或顧客違約的資金稱為準備金(provisions)。SNA 中,準備金不以負債對待,因為它不受與負債有關的合法或推定合約所約束。(SNA 2008,3.41 段)圖 1 機構單位歸屬機構部門流程圖 資料來源:SNA 2008, figure 6.4, p.64. 是常駐單位嗎? 是 是家戶或機構住戶嗎? 是 家戶 國外部門 否 否 否 是非市場生產者嗎? 是 是 受政府控制嗎? 是提供金融服務的嗎? 非營利機構 否 是 否 一般政府 是 否 受政府控制嗎? 非金融公司 金融公司 是 是 是 是 否 否 否 否 公營非金融公司 受國外控制嗎? 受政府控制嗎? 受國外控制嗎? 國外控制的 非金融公司 公營金融公司 國外控制的 金融公司 國內私營金 融公司 國內私營非 金融公司

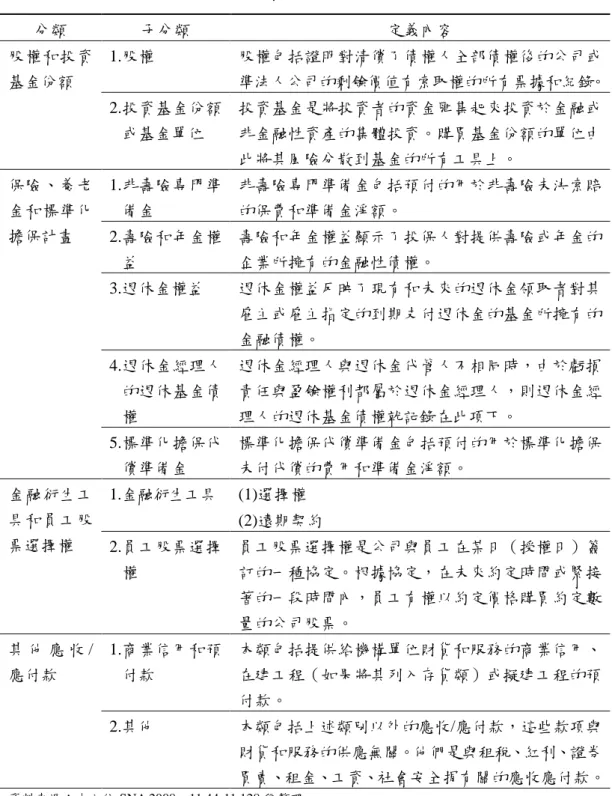

(二)金融性負債之分類及估價方式 1. 金融性性負債之分類 SNA 中之金融性資產與負債具有對稱性,因此對資產和負債採用相同之分類。 金融性負債詳細分類如表 6。(SNA 2008,11.27、11.28 段) 表 6 SNA 金融性負債分類表 分類 子分類 定義內容 貨幣黃金和特 別提款權 1.貨幣性黃金 貨幣性黃金是由貨幣當局所擁有,並作為準備資產 而持有的黃金,它包括金塊和非分配黃金帳戶。 2.特別提款權 特別提款權是由國際貨幣基金(IMF)創立並分配 給會員以補充現有準備資產的國際準備資產。 通貨和存款 1.通貨 通貨指由中央銀行或中央政府發行或授權的具有 固定面值之紙幣和硬幣,所有部門都持有作為資產 的通貨。 2.可轉讓存款 (1)銀行同業拆款:交易雙方都是銀行的存款。 (2)其他可轉讓存款:交易的一方或雙方都不是銀行 的存款。 3.其他存款 包括除可轉讓存款以外,由存款憑證所代表的所有 債權:儲蓄存款(不可轉讓)、定期存款和不可轉 讓存款。 債務性證券 1. 短 期 債 務 性 證券 包括原始到期日為一年或少 於一年的證券。 債務性證券是作為 債務證明的可轉讓 工具。包括票據、債 券、可轉讓存款證、 商業票據、債權證資 產支持證券和其他 類似工具。 2. 長 期 債 務 性 證券 包括原始到期日長於一年的 證券。 貸款 1.短期貸款 指原始到期日在一年或一年 以下的貸款。 貸款包括:a.債權人 直接將資金借給債 務人時產生的金融 性資產。b.以不可轉 讓單據作為憑證的 金融性資產。 2.長期貸款 包括原始到期日超過一年的 貸款。

表 6 SNA 金融性負債分類表(續) 分類 子分類 定義內容 股權和投資 基金份額 1.股權 股權包括證明對清償了債權人全部債權後的公司或 準法人公司的剩餘價值有索取權的所有票據和紀錄。 2.投資基金份額 或基金單位 投資基金是將投資者的資金匯集起來投資於金融或 非金融性資產的集體投資。購買基金份額的單位由 此將其風險分散到基金的所有工具上。 保險、養老 金和標準化 擔保計畫 1.非壽險專門準 備金 非壽險專門準備金包括預付的用於非壽險未決索賠 的保費和準備金淨額。 2.壽險和年金權 益 壽險和年金權益顯示了投保人對提供壽險或年金的 企業所擁有的金融性債權。 3.退休金權益 退休金權益反映了現有和未來的退休金領取者對其 雇主或雇主指定的到期支付退休金的基金所擁有的 金融債權。 4.退休金經理人 的退休基金債 權 退休金經理人與退休金代管人不相同時,由於虧損 責任與盈餘權利都屬於退休金經理人,則退休金經 理人的退休基金債權就記錄在此項下。 5.標準化擔保代 償準備金 標準化擔保代償準備金包括預付的用於標準化擔保 未付代償的費用和準備金淨額。 金融衍生工 具和員工股 票選擇權 1.金融衍生工具 (1)選擇權 (2)遠期契約 2.員工股票選擇 權 員工股票選擇權是公司與員工在某日(授權日)簽 訂的一種協定。根據協定,在未來約定時間或緊接 著的一段時間內,員工有權以約定價格購買約定數 量的公司股票。 其 他 應 收 / 應付款 1.商業信用和預 付款 本類包括提供給機構單位財貨和服務的商業信用、 在建工程(如果將其列入存貨類)或擬建工程的預 付款。 2.其他 本類包括上述類別以外的應收/應付款,這些款項與 財貨和服務的供應無關。他們是與租稅、紅利、證券 買賣、租金、工資、社會安全捐有關的應收應付款。 資料來源:本文依 SNA 2008,11.44-11.128 段整理。 2. 交易估價 金融性負債在有組織的市場上規律地交易者,按市價估價。債權不在有組織市

場上交易者,則根據債務人必須付給債權人以抵銷債務的數額對該債權進行估價。 債權價格不含交易時支付的服務費、酬勞、委託金及其他費用。(SNA 2008,13.54 段)

肆、台灣之一般政府金融性負債分類

一、按 SNA 分類之台灣一般政府部門

本節依據之 SNA 之機構單位及機構部門之定義,並仿照日本內閣府經濟社會 總合研究所公布之「國民經濟統計制度政府機關之分類表」4將台灣中央政府及地方 政府目前之普通基金及特種基金進行分類,得出台灣之一般政府部門之分類。本小 節將以中央政府為例進行說明。 (一)中央政府之基金種類 因為台灣目前政府會計組織架構兼採基金別及機關別二元分類標準,依據預算 法第四條規定,目前中央政府基金別之分類如表 7。 表 7 預算法第 4 條規定之基金分類 基金別 定義 1.普通基金 歲入之供一般用途者,為普通基金。 2.特種基金 歲入之供特殊用途者,為特種基金。 (1)營業基金 歲入供營業循環運用者,為營業基金。 (2)作業基金 歲入凡經付出仍可收回,而非用於營業者,為作業基金。 (3)特別收入基金 歲入有特定收入來源而供特殊用途者,為特別收入基金。 (4)債務基金 歲入依法定或約定之條件,籌措財源供償還債本之用者,為債 務基金。 (5)資本計畫基金 處理政府機關重大公共工程建設計畫者,為資本計畫基金。 (6)信託基金 為國內外機關、團體或私人之利益,依所定條件管理或處分 者,為信託基金。 資料來源:本研究整理。 (二)中央政府之普通基金及特種基金按 SNA 標準之分類 本文參照各基金功能、營運計畫及結算審核報告中之收支餘絀審定彙總表,對 各基金之「業務收入及業務費用成本」進行分析。若該基金之「主要銷貨收入、勞 務收入或其他業務收入」達到其「主要銷貨成本、費用或其他業務費用」一半以上4 日本內閣府經濟社會總合研究所網站,網址: http://www.esri.cao.go.jpjpsnadatadata_listkakuhoufilesh22sankoupdfbunrui.pdf

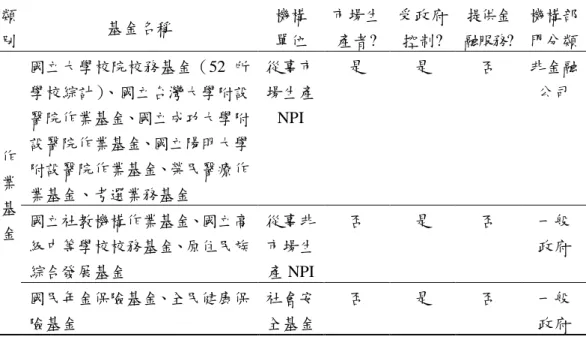

時,即認定該基金係「以顯著經濟意義價格提供貨物及勞務」,並將其歸類為「市場 生產者」;若未達一半以上時,即歸類為「非市場生產者」。其次,再依據 SNA 之定 義,判斷「非市場生產者」是否受政府控制,「市場生產者」是否提供金融服務,以 得出各基金適切之「機構部門」分類。茲將各基金之分類彙總於表 8 至表 9。 表 8 中央政府營業基金及作業基金按 SNA 標準分類之機構部門彙總表 類 別 基金名稱 機構 單位 市場生 產者? 受政府 控制? 提供金 融服務? 機構部 門分類 營 業 基 金 中央銀行、中國輸出入銀行、臺 灣金融控股股份有限公司、臺灣 土地銀行股份有限公司、中央存 款保險股份有限公司 公司 是 是 是 金融 公司 台灣糖業股份有限公司、台灣電 力股份有限公司、漢翔航空工業 股份有限公司、台灣自來水股份 有限公司、臺灣菸酒股份有限公 司、中華郵政股份有限公司、臺 灣港務公司、桃園國際機場股份 有限公司 公司 是 是 否 非金融 公司 財政部印刷廠、交通部臺灣鐵路 管理局 準公司 是 是 否 非金融 公司 勞工保險局 社會安 全基金 否 是 否 一般 政府 作 業 基 金 行政院國家發展基金、地方建設 基金、國有財產開發基金 準公司 是 是 是 金融 公司 營建建設基金、中央都市更新 基金、國軍生產及服務作業基 金、國軍老舊眷村改建基金、 法務部矯正機關作業基金、經 濟 作 業 基 金 、 水 資 源 作 業 基 金、交通作業基金、國軍退除 役官兵安置基金、科學工業園 區管理局作業基金、農業作業 基金、醫療藥品基金、管制藥 品製藥工廠作業基金、故宮文 物藝術發展基金 準公司 是 是 否 非金融 公司

表 8 中央政府營業基金及作業基金按 SNA 標準分類之機構部門彙總表(續) 類 別 基金名稱 機構 單位 市場生 產者? 受政府 控制? 提供金 融服務? 機構部 門分類 作 業 基 金 國立大學校院校務基金(52 所 學校綜計)、國立台灣大學附設 醫院作業基金、國立成功大學附 設醫院作業基金、國立陽明大學 附設醫院作業基金、榮民醫療作 業基金、考選業務基金 從事市 場生產 NPI 是 是 否 非金融 公司 國立社教機構作業基金、國立高 級中等學校校務基金、原住民族 綜合發展基金 從事非 市場生 產 NPI 否 是 否 一般 政府 國民年金保險基金、全民健康保 險基金 社會安 全基金 否 是 否 一般 政府 資料來源:審計部(2012)《中華民國 100 年度中央政府總決算審核報告》(附冊-營業部分與附冊-非 營業部分),本研究整理。 表 9 中央政府普通基金及政事型基金按 SNA 標準分類之機構部門彙總表 序 號 基金名稱 機構 單位 市場生 產者? 受政府 控制? 提供金 融服務? 機構 部門 1 普通基金5 政府 單位 否 是 否 一般 政府 2 特別收入基金6 3 債務基金-中央政府債務基金 4 資本計畫基金-國軍營舍及設 施改建基金 資料來源:審計部(2012)《中華民國 100 年度中央政府總決算審核報告》,本研究整理。

5 100 年度中央政府共有總預算、中央政府振興經濟擴大公共建設特別預算、中央政府石門水庫及其集 水區整治計畫第 2 期特別預算等 3 個普通基金。 6 100 年度中央政府共有行政院國家科學技術發展基金、離島建設基金、行政院公營事業民營化基金、 社會福利基金、外籍配偶照顧輔導基金、研發替代役基金、警察消防海巡移民空勤人員及協助民力 安全基金、學產基金、經濟特別收入基金、核能發電後端營運基金、地方產業發展基金、航港建設 基金、核子事故緊急應變基金、農業特別收入基金、就業安定基金、健康照護基金、環境保護基金、 中華發展基金、金融監督管理基金、行政院金融重建基金、通訊傳播監督管理基金、有線廣播電視 事業發展基金與運動發展基金等 23 個特別收入基金。

二、按 SNA 分類之台灣政府各基金之金融性負債

(一)普通基金之負債 台灣政府會計制度係採用基金觀點,普通基金之會計基礎,採用修正權責發生 基礎。依據會計法第 29 條:「政府之財物及固定負債,除列入歲入之財物及彌補預 算虧絀之固定負債外,應分別列表或編目錄,不得列入平衡表。但營業基金、事業 基金及其他特種基金之財物及固定負債為其基金本身之一部分時,應列入其平衡表」。 故台灣政府普通基金於編列預決算時,負債科目係分別編列於「平衡表」及「政府 債款目錄」。 (二)政事型特種基金之負債 中央政府政事型特種基金(包括債務基金、特別收入基金及資本計畫基金)亦 採用修正權責發生之會計基礎。另依據會計法第 29 條,台灣政府政事型基金於編列 預決算時,負債科目係分別編列於「平衡表」及「固定項目彙總表」。 (三)作業基金之負債 中央政府作業基金,除法律另有規定外,應依政府會計準則公報第八號「作業 基金之會計處理及財務報告」及其他政府會計公報相關規定,以經濟資源流量 為衡量焦點,並採用權責發生之會計基礎處理。政府法律或會計公報未規定者, 則採用民營事業適用之一般公認會計原則處理。 此外,依據會計法第 29 條,作業基金於編列預決算時,因其固定負債為其基金 本身之一部分,故負債科目僅編列係於「平衡表」中,並未分開編列。 (四)台灣之一般政府金融性負債表 綜合上述資料,本小節首先將「中央政府普通基金普通公務會計制度」7、「中 央政府政事型特種基金會計報告、會計科目及分錄釋例一致規定」8 及「中央政府作 業基金會計報告、會計科目及淨資產科目運用分錄釋例一致規定」9之「負債類會計 科目」依其定義歸類為審計部之總決算審核報告之「平衡表」及「固定項目彙總表」 之負債類會計科目;其次重新分類為 SNA 之「金融性負債」。 茲將台灣目前普通基金及特種基金預決算現有之負債科目按 SNA 格式重新分 類彙總編排如表 10。7 行政院主計總處於 96 年 6 月 30 日公布「中央政府普通基金普通公務會計制度」,該制度為中央政府 各公務機關及普通基金處理會計事務之依據。 8 行政院主計總處於 101 年 3 月 15 日公布之「中央政府政事型特種基金會計報告、會計科目及分錄釋 例一致規定」,該制度為中央政府各公務機關之政事型基金處理會計事務之依據。 9 行政院主計總處於 100 年 12 月 06 日公布之「中央政府作業基金會計報告、會計科目及淨資產科目 運用分錄釋例一致規定」,該制度為中央政府各公務機關之作業基金處理會計事務之依據。

表 10 台灣政府會計負債科目歸類為 SNA 金融性負債科目明細表 SNA 金融性負債科目 普通基金 政事型基金 作業/營業基金 1.貨幣黃金及特別提款權 無 無 無 2.通貨及存款 無 無 無 3.債務性證券 (1)短期 平衡表: 應付債款-國庫券 無 無 (2)長期 債款目錄: 應付債券(公債) 無 無 4.貸款 (1)短期 平衡表: 應付借款-短期借款 平衡表: 流動負債-短期債務 平衡表: 流動負債-短期債務 (2)長期 債款目錄: 中長期借款 固定項目彙總表: 負債-長期債務 平衡表: 長期負債-長期債務 5.股權及投資基金份額 無 無 無 6.保險、退休金及標準化 擔保計畫 無 無 無 7.衍生性金融商品和員工 認股權 (1)衍生性金融商品 無 無 平衡表: 流動金融負債 (2)員工認股權 無 無 無 8.其他應收/應付款 (1)商業信用和預付款 平衡表: a.應付歲出款 b.預收款 平衡表: a.應付款項 b.預收款項 平衡表: a.應付款項 b.預收款項 (2)其他 a.債款目錄: (a)公債待償利息 (b) 中 長 期 借 款 待償利息 b.其他應付款 其他應付款 其他應付款 資料來源:本研究整理。

伍、台灣一般政府金融性負債試編

一、台灣各級政府之一般政府金融性負債

依據 SNA 一般政府金融性負債定義,將審計部公布之台灣各級政府之普通基金 及特種基金《100 年度總決算審核報告》之決算數字進行改編,得出台灣「一般政 府金融性負債」約為 7 兆 1,265 億元,其詳細資料請參照表 11。 (一)中央政府 依據前節 SNA 一般政府金融性負債定義將台灣中央政府之普通基金及特種基 金進行改編,參酌審計部公布之《100 年度總決算審核報告》之決算數字,試編出 台灣「一般政府-中央政府金融性負債」,其中普通基金之金融性負債約 5 兆 8914 億、 營業基金之金融性負債約 73 億、作業基金之金融性負債約 1,857 億、特別收入基金 之金融性負債約 660 億、債務基金之金融性負債約 12 億,中央政府金融性負債合計 約 6 兆 1,523 億;其詳細資料請參照表 12。 (二)直轄市政府 依據前節 SNA 一般政府金融性負債定義將直轄市政府之普通基金及特種基金 進行改編,參酌審計部公布之《中華民國 100 年度各直轄市政府總決算審核報告》 之決算數字,試編出之台灣「直轄市政府層級之一般政府金融性負債」,其中:台北 市政府之金融性負債約 1,994 億、高雄縣政府之金融性負債約 2,257 億,新北市政府 之金融性負債約 678 億、台中市政府之金融性負債約 731 億、台南市政府之金融性 負債約 901 億,直轄市政府金融性負債合計約 6,562 億,其詳細資料請參照表 13。 (三)縣市政府 依據前章 SNA 一般政府金融性負債定義將縣市政府之普通基金及特種基金進 行改編,參酌審計部公布之《中華民國 100 年度各縣市政府總決算審核報告》之決 算數字,試編出之台灣「縣市政府層級之一般政府金融性負債」,17 縣市金融性負 債合計約 3,180 億,其詳細資料請參照表 14。二、台灣一般政府金融性負債及其占 GDP 之比率

基於國際比較之觀點,本文仿照經濟合作暨開發組織(OECD)定期公布的 Economic Outlook,另提供「一般政府金融性負債占 GDP 之比率」。本文利用主計總 處公佈台灣 100 年度國內生產毛額(GDP)為 13 兆 6,743 億元10,計算得出台灣一10 行政院主計總處公布台灣之 100 年度名目國民生產毛額(GDP)為新台幣 13,674,346 百萬元。

般政府金融性負債占 GDP 之比率為 52.12%11,其中:中央政府金融性負債占 GDP 之比率為 44.99%,直轄市政府金融性負債占 GDP 之比率為 4.80%,縣市政府金融 性負債占 GDP 之比率為 2.33%。 表 11 台灣之一般政府金融性負債 單位:新台幣百萬元 科目/部門別 中央政府 合計 直轄市政府 合計 縣市政府 合計 全國合計 1. 貨幣黃金及特別提款權 0 0 0 0 (1)貨幣黃金 0 0 0 0 (2)特別提款權 SDRs 0 0 0 0 2. 通貨及存款 0 0 0 0 (1)通貨 0 0 0 0 (2)可轉讓存款 0 0 0 0 (3)其他存款 0 0 0 0 3. 債務性證券 4,464,034 134,600 0 4,598,634 (1)短期 179,234 0 0 179,234 (2)長期 4,284,800 134,600 0 4,419,400 4. 貸款(Loans) 611,389 410,387 276,545 1,298,321 (1)短期 259,645 86,397 88,347 434,389 (2)長期 351,744 323,990 188,198 863,932 5. 股權及投資基金份額 0 0 0 0 (1)股權 0 0 0 0 (2)投資基金份額/單位 0 0 0 0 6. 保險、退休金及標準化擔保計畫 0 0 0 0 (1)非壽險專門準備金 0 0 0 0 (2)壽險和年金權益 0 0 0 0 (3)退休金權益 0 0 0 0 (4)退休金經理人的退休基金債權 0 0 0 0 (5)非退休保險金權益 0 0 0 0 (6)標準化擔保代償準備金 0 0 0 0 7. 衍生性金融商品和員工認股權 1,063 0 0 1,063 (1)衍生性金融商品 1,063 0 0 1,063 (2)員工認股權 0 0 0 0 8. 其他應收/應付款 1,075,833 111,216 41,424 1,228,472 (1)商業信用和預付款 120,669 52,669 31,419 204,757 (2)其他應收/應付款 955,163 58,547 10,006 1,023,716 合計 6,152,318 656,202 317,970 7,126,490 資料來源:審計部《中華民國 100 年度各級政府總決算審核報告》,本研究整理。

11台灣一般政府金融性負債占 GDP 比率 = 7,126,490 百萬元/13,674,346 百萬元 = 52.12%。

表 12 台灣中央政府之一般政府金融性負債 單位:新台幣百萬元 科目/部門別 普通 基金 營業基 金 作業 基金 特別收 入基金 債務 基金 資本計 畫基金 中央政府 合計 1. 貨幣黃金及特別提款權 0 0 0 0 0 0 0 (1)貨幣黃金 0 0 0 0 0 0 0 (2)特別提款權 SDRs 0 0 0 0 0 0 0 2. 通貨及存款 0 0 0 0 0 0 0 (1)通貨 0 0 0 0 0 0 0 (2)可轉讓存款 0 0 0 0 0 0 0 (3)其他存款 0 0 0 0 0 0 0 3. 債務性證券 4,464,034 0 0 0 0 0 4,464,034 (1)短期 179,234 0 0 0 0 0 179,234 (2)長期 4,284,800 0 0 0 0 0 4,284,800 4. 貸款(Loans) 450,500 4,049 106,500 50,340 0 0 611,389 (1)短期 98,800 4,005 106,500 50,340 0 0 259,645 (2)長期 351,700 44 0 0 0 0 351,744 5. 股權及投資基金份額 0 0 0 0 0 0 0 (1)股權 0 0 0 0 0 0 0 (2)投資基金份額/單位 0 0 0 0 0 0 0 6. 保險、退休金及標準化擔 保計畫 0 0 0 0 0 0 0 (1)非壽險專門準備金 0 0 0 0 0 0 0 (2)壽險和年金權益 0 0 0 0 0 0 0 (3)退休金權益 0 0 0 0 0 0 0 (4)退休金經理人的退休基 金債權 0 0 0 0 0 0 0 (5)非退休保險金權益 0 0 0 0 0 0 0 (6)標準化擔保代償準備金 0 0 0 0 0 0 0 7. 衍生性金融商品和員工 認股權 0 840 223 0 0 0 1,063 (1)衍生性金融商品 0 840 223 0 0 0 1,063 (2)員工認股權 0 0 0 0 0 0 0 8. 其他應收/應付款 976,963 2,430 78,991 16,252 1,156 40 1,075,833 (1)商業信用和預付款 21,800 2,430 78,991 16,252 1,156 40 120,669 (2)其他應收/應付款 955,163 0 0 0 0 0 955,163 合計 5,891,497 7,319 185,714 66,592 1,156 40 6,152,318 資料來源:審計部(2012)《中華民國 100 年度中央政府總決算審核報告》,本研究整理。

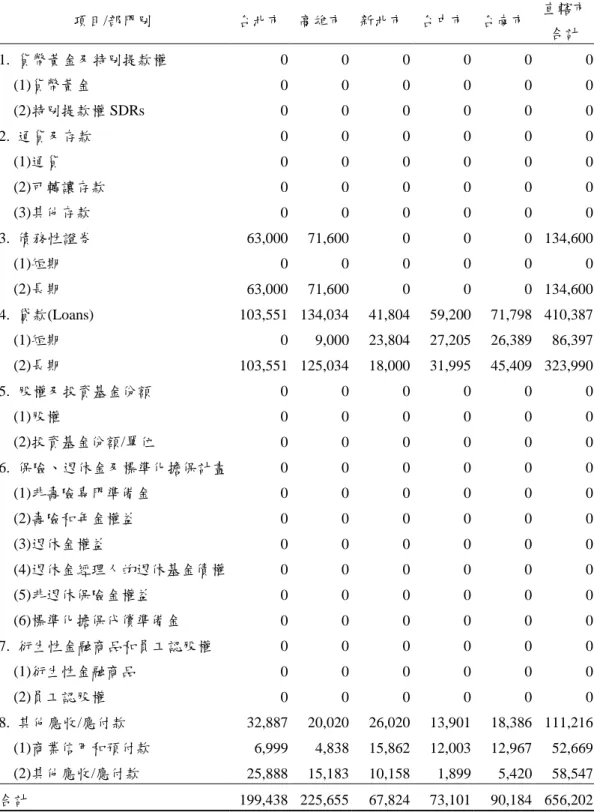

表 13 台灣直轄市政府之一般政府金融性負債 單位:新台幣百萬元 項目/部門別 台北市 高雄市 新北市 台中市 台南市 直轄市 合計 1. 貨幣黃金及特別提款權 0 0 0 0 0 0 (1)貨幣黃金 0 0 0 0 0 0 (2)特別提款權 SDRs 0 0 0 0 0 0 2. 通貨及存款 0 0 0 0 0 0 (1)通貨 0 0 0 0 0 0 (2)可轉讓存款 0 0 0 0 0 0 (3)其他存款 0 0 0 0 0 0 3. 債務性證券 63,000 71,600 0 0 0 134,600 (1)短期 0 0 0 0 0 0 (2)長期 63,000 71,600 0 0 0 134,600 4. 貸款(Loans) 103,551 134,034 41,804 59,200 71,798 410,387 (1)短期 0 9,000 23,804 27,205 26,389 86,397 (2)長期 103,551 125,034 18,000 31,995 45,409 323,990 5. 股權及投資基金份額 0 0 0 0 0 0 (1)股權 0 0 0 0 0 0 (2)投資基金份額/單位 0 0 0 0 0 0 6. 保險、退休金及標準化擔保計畫 0 0 0 0 0 0 (1)非壽險專門準備金 0 0 0 0 0 0 (2)壽險和年金權益 0 0 0 0 0 0 (3)退休金權益 0 0 0 0 0 0 (4)退休金經理人的退休基金債權 0 0 0 0 0 0 (5)非退休保險金權益 0 0 0 0 0 0 (6)標準化擔保代償準備金 0 0 0 0 0 0 7. 衍生性金融商品和員工認股權 0 0 0 0 0 0 (1)衍生性金融商品 0 0 0 0 0 0 (2)員工認股權 0 0 0 0 0 0 8. 其他應收/應付款 32,887 20,020 26,020 13,901 18,386 111,216 (1)商業信用和預付款 6,999 4,838 15,862 12,003 12,967 52,669 (2)其他應收/應付款 25,888 15,183 10,158 1,899 5,420 58,547 合計 199,438 225,655 67,824 73,101 90,184 656,202 資料來源:審計部《中華民國 100 年度直轄市政府總決算審核報告》,本研究整理。

表 14 縣市政府之一般政府金融性負債 單位:新台幣百萬元 項目/部門 基隆市 宜蘭縣 桃園縣 新竹縣 新竹市 苗栗縣 彰化縣 南投縣 雲林縣 1. 貨幣黃金及特別提款權 0 0 0 0 0 0 0 0 0 (1)貨幣黃金 0 0 0 0 0 0 0 0 0 (2)特別提款權 SDRs 0 0 0 0 0 0 0 0 0 2. 通貨及存款 0 0 0 0 0 0 0 0 0 (1)通貨 0 0 0 0 0 0 0 0 0 (2)可轉讓存款 0 0 0 0 0 0 0 0 0 (3)其他存款 0 0 0 0 0 0 0 0 0 3. 債務性證券 0 0 0 0 0 0 0 0 0 (1)短期 0 0 0 0 0 0 0 0 0 (2)長期 0 0 0 0 0 0 0 0 0 4. 貸款(Loans) 9,896 25,660 34,250 21,272 14,544 35,584 20,997 17,645 24,045 (1)短期 1,215 9,940 9,500 7,606 4,856 11,818 7,814 6,119 6,655 (2)長期 8,681 15,720 24,750 13,666 9,688 23,766 13,183 11,527 17,389 5. 股權及投資基金份額 0 0 0 0 0 0 0 0 0 (1)股權 0 0 0 0 0 0 0 0 0 (2)投資基金份額/單位 0 0 0 0 0 0 0 0 0 6. 保險、退休金及標準化擔 保計畫 0 0 0 0 0 0 0 0 0 (1)非壽險專門準備金 0 0 0 0 0 0 0 0 0 (2)壽險和年金權益 0 0 0 0 0 0 0 0 0 (3)退休金權益 0 0 0 0 0 0 0 0 0 (4)退休金經理人的退休基 金債權 0 0 0 0 0 0 0 0 0 (5)非退休保險金權益 0 0 0 0 0 0 0 0 0 (6)標準化擔保代償準備金 0 0 0 0 0 0 0 0 0 7. 衍生性金融商品和員工 認股權 0 0 0 0 0 0 0 0 0 (1)衍生性金融商品 0 0 0 0 0 0 0 0 0 (2)員工認股權 0 0 0 0 0 0 0 0 0 8. 其他應收/應付款 3,535 561 2,501 2,283 40 3,877 1,568 3,178 6,150 (1)商業信用和預付款 3,535 561 2,501 2,283 40 3,877 1,568 2,942 4,465 (2)其他應收/應付款 0 0 0 0 0 0 0 236 1,685 合計 13,431 26,221 36,751 23,555 14,584 39,462 22,566 20,823 30,194 資料來源:審計部(2012)《中華民國 100 年度各縣市政府總決算審核報告》,本研究整理。

表 14 縣市政府之一般政府金融性負債(續) 單位:新台幣百萬元 項目/部門 嘉義 縣 嘉義 市 屏東 縣 花蓮 縣 台東 縣 澎湖 縣 金門 縣 連江 縣 縣市 合計 1. 貨幣黃金及特別提款權 0 0 0 0 0 0 0 0 0 (1)貨幣黃金 0 0 0 0 0 0 0 0 0 (2)特別提款權 SDRs 0 0 0 0 0 0 0 0 0 2. 通貨及存款 0 0 0 0 0 0 0 0 0 (1)通貨 0 0 0 0 0 0 0 0 0 (2)可轉讓存款 0 0 0 0 0 0 0 0 0 (3)其他存款 0 0 0 0 0 0 0 0 0 3. 債務性證券 0 0 0 0 0 0 0 0 0 (1)短期 0 0 0 0 0 0 0 0 0 (2)長期 0 0 0 0 0 0 0 0 0 4. 貸款(Loans) 19,898 2,725 26,508 13,206 8,743 1,570 0 0 276,545 (1)短期 5,614 1,000 8,060 4,478 3,671 0 0 0 88,347 (2)長期 14,283 1,725 18,448 8,728 5,073 1,570 0 0 188,198 5. 股權及投資基金份額 0 0 0 0 0 0 0 0 0 (1)股權 0 0 0 0 0 0 0 0 0 (2)投資基金份額/單位 0 0 0 0 0 0 0 0 0 6. 保險、退休金及標準化擔 保計畫 0 0 0 0 0 0 0 0 0 (1)非壽險專門準備金 0 0 0 0 0 0 0 0 0 (2)壽險和年金權益 0 0 0 0 0 0 0 0 0 (3)退休金權益 0 0 0 0 0 0 0 0 0 (4)退休金經理人的退休 基金債權 0 0 0 0 0 0 0 0 0 (5)非退休保險金權益 0 0 0 0 0 0 0 0 0 (6)標準化擔保代償準備金 0 0 0 0 0 0 0 0 0 7. 衍生性金融商品和員工 認股權 0 0 0 0 0 0 0 0 0 (1)衍生性金融商品 0 0 0 0 0 0 0 0 0 (2)員工認股權 0 0 0 0 0 0 0 0 0 8. 其他應收/應付款 6,469 1,167 6,758 833 1,964 194 273 74 41,424 (1)商業信用和預付款 4,414 611 3,839 234 9 194 273 74 31,419 (2)其他應收/應付款 2,055 556 2,919 599 1,955 0 0 0 10,006 合計 26,366 3,892 33,267 14,039 10,708 1,764 273 74 317,970 資料來源:審計部(2012)《中華民國 100 年度各縣市政府總決算審核報告》,本研究整理。

陸、結論

一、結論

本文將審計部公布之《中華民國 100 年度各級政府總決算審核報告》按 SNA 2008 之「一般政府金融性負債」之定義進行改編,得出 2011 年台灣之「一般政府金融性 負債」為 7 兆 1,265 億元,而台灣之「一般政府金融性負債占 GDP 之比率」為 52.12%。 由表 15 之「台灣及 OECD 國家之一般政府金融性負債占 GDP 之比率」得知, 2011 年之時,歐元區 15 國之平均比率約為 95.56%,而整個 OECD 國家之比率約為 103.5%。而台灣當年度之比率為 52.12%,約略與 OECD 國家中之瑞典(49.4%)、 斯洛維尼亞(51.1%)及芬蘭(57.9%)相當。若將台灣之「一般政府金融性負債占 GDP 之比率」納入 OECD 之 34 個會員國中排序,台灣列於第 12 名,故以國際比較 之觀點,台灣之公共債務在 OECD 國家中尚屬中上之狀態。 但亞洲主要國家如南韓,其 2011 年度之比率約為 36.2%,在當年度 OECD 國家 中排名第 5。而日本當年度之比率為 210.6%,雖然在 OECD 國家之中敬陪末座,但 日本憑藉其經濟實力及優異之債務管理政策,尚未發生政府債務危機。 從行政效率及債務管理觀點來看,社會福利完善之北歐四國,其「一般政府金 融性負債占 GDP 之比率」分別為:挪威(34.1%)、瑞典(49.4%)、丹麥(59.9%)、 芬蘭(57.9%)。而爆發債務危機之歐盟五國(PIIGS)其「一般政府金融性負債占 GDP 之比率」分別為:葡萄牙(121.6%)、義大利(122%)、希臘(178.9%)、西班 牙(77.1%)、愛爾蘭(112.2%)。由上述兩大集團可知,北歐四國並未因其之社會 福利而拖垮政府財政,而歐盟五國卻因政府施政無效率及債務管失當導致國家債信 危機。 另由表 16 之「2011 年亞洲國家之一般政府債務總額占 GDP 比率彙總表12 」可 看出,中國(28.7%)及香港(34.8%)之比率為皆較台灣為低;但南亞大國印度之 比率為 66.68%,亞洲國家中比率偏高。至於東協中的馬來西亞(54.3%)、越南(47.6%)、 泰國(42.1%)、緬甸(49.2%)、菲律賓(41.4%)及寮國(55.9%)之比率約與台 灣相近。而印尼(24.4%)、及柬浦寨(28.5%)之負債比率在東協國家中相對較低, 至於汶萊(2.4%)為負債比率最低之東協國家,而新加坡(102.2%)則為負債比率 最高之東協國家。 因此雖然台灣目前之「一般政府金融性負債占 GDP 之比率」與北歐四國相近, 但我國人口結構已走入老年化及少子化之階段,未來人口紅利(demographic dividend) 將不復存在,因此在政府因應社會福利支出增加的過程中,如何提高國家行政效率及 債務管理技術,避免因提高社會福利同時造成國家債務危機,確實值得執政者省思。12聯合國會員國並非皆已依據 SNA 2008 編製一般政府金融性負債,故表 16 之資料來源為 IMF 之 World

Economic Outlook Database 中提供之「General government gross debt (一般政府毛債務)」,此指標主 要依據 SNA 1993 編製,與 SNA 2008 編製之一般政府金融性負債定義接近,可做為比較。

表 15 2011 年台灣及 OECD 國家之金融性負債占 GDP 比率彙總表 排序 國家 比率(%) 排序 國家 比率(%) 1 Estonia 10.4 18 Spain 77.1 2 Luxembourg 25.9 19 Austria 80.0 3 Australia 27.1 20 Canada 83.4 4 Norway 34.1 21 Hungary 85.9 5 Korea 36.2 22 Germany 86.3 6 New Zealand 41.6 23 Euro area 95.6 7 Switzerland 44.6 24 France 99.5 8 Czech Republic 48.2 25 United Kingdom 100.4 9 Slovak Republic 48.2 26 Belgium 101.9 10 Sweden 49.4 27 United States 102.3 11 Slovenia 51.1 28 OECD-Total 103.5 12 Taiwan 52.1 29 Ireland 112.2 13 Finland 57.9 30 Portugal 121.6 14 Denmark 59.9 31 Italy 122.0 15 Poland 63.1 32 Iceland 133.8 16 Israel 73.9 33 Greece 178.9 17 Netherlands 75.9 34 Japan 210.6 資料來源:OECD,本研究整理。 表 16 2011 年亞洲國家之一般政府債務總額占 GDP 比率彙總表 排序 國家 比率(%) 排序 國家 比率(%) 1 Bangladesh 42.2 16 Myanmar 49.2 2 Bhutan 73.7 17 Nepal 33.0 3 Brunei Darussalam 2.4 18 Palau - 4 Cambodia 28.5 19 Papua New Guinea 22.3 5 China 28.7 20 Philippines 41.4 6 Fiji 54.5 21 Samoa - 7 India 66.8 22 Solomon Islands 21.6 8 Indonesia 24.4 23 Sri Lanka - 9 Hong Kong SAR 34.8 24 Thailand 42.1 10 Lao P.D.R. 55.9 25 Timor-Leste - 11 Malaysia 54.3 26 Tonga - 12 Maldives 67.0 27 Tuvalu 30.9 13 Marshall Islands 60.1 28 Vanuatu 20.9 14 Micronesia 28.1 29 Vietnam 47.6 15 Mongolia - 30 Singapore 102.2

1. 資料來源:International Monetary Fund (2014).

二、研究限制

(一)基金內部往來科目無法釐清 根據 SNA 一般政府之定義,基金之間資金借貸,若借貸雙方皆屬於一般政府部 門,則此筆借貸金額為內部往來,不計入金融性資產與負債。如果借貸雙方一方非 屬一般政府部門則應列入金融性資產與負債。但台灣地方政府為提高資金使用效率, 經常利用集中收付制度將特種基金之現金集中收付,惟各基金並非全數歸屬於一般 政府部門,因此當普通基金年度透支而向納入集中收付制之特種基金調借時,並無 法完全判斷該筆調借金額應納入負債計算,或列為內部往來項目,故易造成統計上 之誤差。故未來若能取得各級政府向集中收付之特種基金個別調借金額,即可明確 判斷是否為金融性負債。 (二)政府控制之財團法人無法釐清 根據銓敘部公佈之「政府捐助(贈)之財團法人或政府暨所屬營業、非營業基 金轉投資事業彙整表」13,截至 102 年 3 月為止,台灣政府部門直接或間接控制之 財團法人共有 292 個。而根據 SNA 之定義,非市場生產者且受政府控制之 NPI 應 列入一般政府部門,但本研究礙於人力且上述財團法人多未提供提供公開之財務資 料,故本文未將上述財團法人納入統計範圍。未來若能取得上述財團法人之財務資 料,即可依 SNA 標準釐清上述財團法人機構部門之歸屬。 (三)金融性負債無法完全按市價估價 本研究在統計台灣之金融性負債時,礙於資料取得困難,無法釐清各基金之當 期市場價值,故本文所列之金融性負債皆按各級政府總決算審核報告之帳面金額計 算。未來研究可針對台灣「一年期以上中央政府公債」,參考證券櫃檯買賣中心公佈 之「台灣公債指數」得出其市場價格。至於無市場交易之「長期借款」或許可按「長 期市場利率」將其未來應付本息折現得出現值作為市價之參考。 (四)社會安全基金無法完全掌握 本文在統計台灣社會安全基金時,因審計部並未提供中央政府信託基金中之「勞 工退休基金(舊制)」、「勞工退休基金(新制)」及「公務人員退休撫卹基金」等基 金之決算審核報告,故未列入一般政府金融性負債之統計。惟後續研究或可參照上 述基金之營運計畫、財務狀況及成立宗旨,對照 SNA 之定義作為判斷。13http://www.mocs.gov.tw/pages/detail.aspx?Node=1043&Page=3769&Index=2

參考文獻

中央銀行經濟研究處,2012,中華民國 100 年資金流量統計年報。台北:行政院中 央銀行。 自由時報,2012,潛藏債務 15 兆軍公教退撫占逾半,12 月 30 日。 行政院主計總處,2007,中央政府普通基金普通公務會計制度,台北:行政院財政部。 行政院主計總處,2010,國民所得統計簡介,台北:行政院財政部。 行政院主計總處,2011,中央政府作業基金會計報告、會計科目及淨資產運用分錄 釋例一致規定,台北:行政院財政部。 行政院主計總處,2012,中央政府政事型特種基金會計報告、會計科目及分錄釋例 一致規定,台北:行政院財政部。 徐偉初、朱澤民、羅德城與郭振雄,2006,建構國際化與整體化財政統計之研究-依據國際貨幣基金(IMF)2001 年版政府財政統計手冊,財政部委託研究報告。 財政部統計處,2012,中華民國 100 年度財政統計年報,台北:行政院財政部。 黃明聖與徐振文,2012,日本政府債務現況與管理,當代會計,13 卷 2 期:221-245。 黃明聖與謝淑津,2006,台灣中央政府的資產負債表-資產管理與負債控制,第一版, 台北:雙葉書廊有限公司。 趙揚清與黃振豊,2002,公共債務相關資訊揭露之研究,行政院主計處委託研究報告。 審計部,2012,中華民國 100 年度中央政府總決算審核報告,台北:監察院審計部。 審計部,2012,中華民國 100 年度各縣市總決算審核報告,台北:監察院審計部。 審計部,2012,中華民國 100 年度高雄市地方總決算審核報告,台北:監察院審計部。 審計部,2012,中華民國 100 年度新北市地方總決算審核報告,台北:監察院審計部。 審計部,2012,中華民國 100 年度臺中市地方總決算審核報告,台北:監察院審計部。 審計部,2012,中華民國 100 年度臺北市地方總決算審核報告,台北:監察院審計部。 審計部,2012,中華民國 100 年度臺南市地方總決算審核報告,台北:監察院審計部。 鄭如孜,2013,政府會計革新國際趨勢與發展之研究,行政院主計總處委託研究計畫。 Cabinet Office, Government of Japan. 2011. Classification of Government Organizationsin SNA. ( 国 民 経 済 計 算 に お け る 政 府 諸 機 関 の 分 類 )。 Available at:

http://www.esri.cao.go.jp/en/sna/menu.html

International Monetary Fund (IMF). 2001. Government Finance Statistics Manual 2001 (GFSM 2001). Available at: http://www.imf.org/external/pubs/ft/gfs/manual/index.htm International Monetary Fund (IMF). 2011. Fiscal Monitor: Address Fiscal Challenges to

Reduce Economic Risks. Washington: IMF.

International Monetary Fund (IMF). 2014. World Economic Outlook Database. Washington: IMF.

economic and monetary union, Working Paper,European Central Bank.

System of National Accounts 2008 (SNA). Available at: http://unstats.un.org/unsd /nationalaccount/sna2008.asp