尾端風險衡量指標:吸納比率在台股上的應用 - 政大學術集成

39

0

0

全文

(2) 誌. 謝. 經過大學四年的努力,兩年前終於如願進了政大國貿所,一個我夢寐以求的 學術殿堂,順利的達成學生時期的一個願望。進入政大國貿所以後,除了認識老 師、同學以外,還參加非常多元的活動,真的非常開心能夠進入這個大家庭。. 首先,我要感謝我的指導教授郭維裕博士,謝謝您總是不厭其煩地回答並解 決我的疑惑,幫助我順利的完成論文。謝謝您除了在課業上給予我幫助外,也十. 政 治 大. 分關心我的未來志向,謝謝您總是支持我,並給予我寶貴的建議。. 立. ‧ 國. 學. 其次,我要感謝的是政大國貿所的學長姐與同學們,謝謝你們在課業上總是 給予許多幫助,真的非常開心在研究所的日子有你們的陪伴、支持與鼓勵。. ‧ sit. y. Nat. 最後,我要感謝我的父母親,謝謝你們一直以來的支持與陪伴,謝謝你們為. al. er. io. 我的付出,總是做我堅強的後盾,因為有你們才有今天的我,在未來的日子裡,. v. n. 我會更加的努力,朝自己的理想前進,並做為你們的依靠。. Ch. engchi. i n U. 游佳勲. 謹誌於. 國立政治大學. 國貿所. 中華民國一○四年六月.

(3) 摘. 要. 金融市場愈來愈容易發生金融動盪,近年來最嚴重事件的像是全球金融危 機,除了造成經濟層面的衝擊外,往往也造成投資人的重大虧損。有鑑於此,政 府與投資人更加重視風險管理,若有一可預先衡量系統風險的指標,將能夠使投 資人的損失降到最低,甚至能使投資人獲利。此外,政府亦能有效控管風險並預 防金融動盪的發生,使金融市場穩定發展。. 政 治 大 吸納比率(absorption ratio, AR)去衡量系統風險。當吸納比率上升時,對應的是較 立 本研究是利用主成分分析,並使用 Kritzman, Li, Page and Rigobon(2010)提出. 高的系統風險,此時市場的壓力將會增加,因為隱含著風險的來源較一致。但這. ‧ 國. 學. 不代表必然會造成金融動盪,而是表示市場間的緊密連結的程度較高,當市場面. Nat. y. ‧. 臨衝擊時會較脆弱,導致風險傳遞的更快且更廣。. er. io. sit. 本研究的實證是應用至台灣的股票市場,將吸納比率及其變動率與台股大盤 月報酬率做比較,實證結果顯示當期吸納比率、當期及前一期的吸納比率之變動. al. n. v i n 率與股票大盤月報酬率有顯著相關,意即在前一期時,吸納比率之變動率可做為 Ch engchi U 下一期的預先風險衡量指標。此外,本篇於文末亦提出未來的研究方向,期望能. 將吸納比率應用至其他市場,例如債市與房市等,亦希望能夠將此應用至台灣股 市的交易策略上,有效地降低投資人的損失並使金融市場發展得以更健全。 關鍵詞:吸納比率(Absorption Ratio)、系統風險(Systemic Risk)、風險衡量指標.

(4) 目. 次. 表次................................................................................................................................ii 圖次...............................................................................................................................iii 第一章 緒論................................................................................................................1 第一節 研究背景................................................................................................1. 政 治 大. 第二節 研究動機與目的....................................................................................2. 立. 第二章 文獻探討........................................................................................................4. ‧ 國. 學. 第三章 研究方法......................................................................................................11. ‧. 第一節 主成分分析(Principle Components Analysis) ....................................11. Nat. io. sit. y. 第二節 吸納比率(Absorption ratio, AR) .........................................................15. er. 第四章 實證研究......................................................................................................16. al. n. v i n Ch 資料描述..............................................................................................16 engchi U. 第一節. 第二節 實證結果分析......................................................................................19 第五章 結論..............................................................................................................31 第一節 總結......................................................................................................31 第二節 未來研究方向......................................................................................32 參考文獻......................................................................................................................33. i.

(5) 表. 次. 表1. 台灣股票市場大盤月報酬率之統計摘要.......................................................17. 表2. 吸納比率(Absorption Ratio)之統計摘要.........................................................18. 表3. 各期吸納比率之自我相關分析.......................................................................20. 表4. 自 2005 年至 2009 年吸納比率的單根檢定....................................................21. 表5. 自 2010 年至 2014 年吸納比率的單根檢定.....................................................22. 表6. 自 2005 年至 2014 年吸納比率的單根檢定.....................................................23. 表7. 各期吸納比率與股票大盤月報酬率之迴歸分析與. 學. ‧ 國. 立. 政 治 大. Nat. y. 各期吸納比率之變動率與股票大盤月報酬率之迴歸分析與. io. sit. 表8. ‧. ANOVA 表....................................................................................................................24. n. al. er. ANOVA 表...................................................................................................................26. Ch. engchi. ii. i n U. v.

(6) 圖. 次. 圖1. 三次元之資產報酬散佈圖...............................................................................12. 圖2. 觀察值投射至向量之圖示...............................................................................12. 圖3. 第一個特徵向量...............................................................................................13. 圖4. 第二個特徵向量...............................................................................................14. 圖5. 第 t 期吸納比率與股票大盤月報酬率走勢圖.................................................28. 圖6. 第 t 期吸納比率之變動率與股票大盤月報酬率走勢圖................................29. 圖7. 第 t-1 期吸納比率之變動率與股票大盤月報酬率走勢圖..............................30. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. iii. i n U. v.

(7) 第一章. 第一節. 緒論. 研究背景. 近年來金融市場動盪不安,尤以2008年的全球金融海嘯為最,因每次的金融 動盪對經濟發展影響深遠,於是人們越來越重視風險的管理。若有一指標能夠衡 量系統風險,將使投資人能夠在金融動盪發生前提早做準備,以便有效的減少損 失,此外亦能夠做為政府對金融監督管理的一個參考指標。. 立. 政 治 大. 當系統風險上升時,各產業間互相影響的程度將會增加,產業間的連結性、. ‧ 國. 學. 共動性亦會增加,若此現象持續發生,那麼市場未來崩盤的機率將會大增。以金 融海嘯為例,從一開始的雷曼兄弟事件爆發至房地美、房利美的倒閉,各產業都. ‧. 受到嚴重的衝擊,最後甚至引發全球的金融危機,造成全球經濟困頓。隨著金融. y. Nat. sit. 市場的發展,衡量系統風險的方法也越來越多元,像是2010年Gray and Jobst提出. n. al. er. io. 運用或有權利分析法(contingent claims analysis)從市場隱含的預期損失來衡量系. i n U. v. 統風險,及2010年Kritzman and Li運用Merton在1937年提出的馬氏距離,將其延 伸至金融動盪等。. Ch. engchi. 因為產業間高度的連動性,將會使風險更容易擴散,進而導致嚴重的金融危 機,因此本研究希望能夠透過預先觀察的風險衡量指標,以便能夠有效控管系統 風險,避免未來再度發生像亞洲金融風暴及金融海嘯等全球危機,並使金融市場 發展得以更趨健全。. 1.

(8) 第二節. 研究動機與目的. 在2008年金融海嘯發生後,政府與金融機構更加重視金融風險控管,若能夠 預先防範系統風險所造成的金融災害,將會使金融市場的發展更為穩定。若風險 的來源較一致,那麼風險在各產業間的傳遞效果就越快,本研究希望能夠透過吸 納比率此一指標,觀察系統風險所造成各產業間緊密連結程度,與台灣股市的關 係,並能夠預先對系統風險做防範並降低其帶來的損害。. 政 治 大 在A Survey of Systemic Risk 立Analytics中整理出7種具有可預見風險的衡量方法, 近年來,有許多衡量系統風險的指標,像是2012年Bisias, Flood, Lo, Valanis. ‧ 國. 學. 像是Segoviano and Goodhart在2009年提出的違約的聯合機率(Joint Probability of Default)及Khandani, Lo, and Merton提出的嵌入式賣權以美金計價的變動. ‧. (dollar-delta of the embedded put option)做為房市的系統風險預先衡量指標等七種. sit. y. Nat. 衡量指標。此外,較常用來衡量系統風險的指標像是2010年Brunnermeier and. al. er. io. Adrian提出的CoVaR模型,透過具有可預測未來的CoVaR值,對未來市場報酬落. v. n. 入極端值的風險進行預測,此一方法對投資人的風險管理有很大的幫助。. Ch. engchi. i n U. 本研究欲使用於2010年Kritzman, Li, Page and Rigobon提出的吸納比率 (absorption ratio, AR),並將其應用至台灣的股票市場,本研究將吸納比率視為反 映系統風險的衡量指標,並觀察吸納比率與股市大盤月報酬率之間的關係。吸納 比率被定義為一系列資產報酬的總變異可被固定數量的特徵向量(eigenvectors) 所解釋或吸納的比率,其主要利用主成分分析方法盡可能解釋原始資料的總變 異,並得出特徵向量。. 2.

(9) 本研究是以台灣證券交易所於民國 96 年 7 月 2 日前所使用舊制的 19 個產業 類別指數做為計算吸納比率的依據,本研究之樣本期間為 2005 年 1 月至 2014 年 12 月止,共 10 年,合計共有 120 筆月報酬資料。在股票大盤月報酬率方面, 則是以台灣新報資料庫中,代碼為 Y9999 的加權指數為代表,亦即股價指數之 月報酬率。. 本研究共分為五個章節,首先為本研究的研究背景、研究動機與目的;接著 是有關具有可預見風險的衡量方法之文獻回顧;再者將介紹本研究主要的研究方. 政 治 大 究;最後為本篇的結論與未來可研究的方向。 立. 法─主成分分析與吸納比率;其後是將台灣股票市場應用至吸納比率的實證研. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(10) 第二章. 文獻探討. 風險衡量的方法將有助於在一瞬間出現的風險因素(emerging risk factors)及 其他風險暴露(exposures)呈現在財務報表前,對風險做有效的管理與監督。Bisias, Flood, Lo, Valanis(2012)在A Survey of Systemic Risk Analytics中整理出31種在經 濟與金融領域衡量系統風險的方法,分為六大部分,包括總體經濟的衡量、個別 基礎網絡指標(granular foundations and network measures)、可預見風險的衡量 (forward-looking)、壓力測詴(stress tests)、橫斷面的衡量及缺乏流動性與無償債. 政 治 大 題,且將實證研究應用至不同的市場,由於可預見風險的衡量與本篇論文欲研究 立. 能力的衡量,其中有7種為具有可預見風險的衡量方法,這些方法橫跨不同的主. ‧. ‧ 國. 學. 的目的相同,故將此7篇文獻予以回顧,以下將分述之。. Gray and Jobst (2010)提出運用或有權利分析法(contingent claims analysis,. sit. y. Nat. CCA)從市場隱含的預期損失來衡量系統風險,並可量化潛在的風險轉移至政府. n. al. er. io. 的大小。CCA的方法是延續1973年Merton的研究,Gray and Jobst使用CCA,結合. v. Black-Scholes-Merton(BSM)的微分方程式,計算股票市場中每一金融機構的隱含. Ch. engchi. i n U. 賣權,並與CDS市場做結合去估計政府的或有負債。若擔保不影響主要的股票價 值,在考慮政府的隱含擔保後,信用違約互換價差(CDS spreads)將僅描述由金融 機構承擔的預期損失,因此市場隱含的政府擔保被定義為總預期損失之間的差 異,即公司股票價格的賣權價值 PE (t ) 與公司信用違約互換價差的隱含賣權價值 PCDS (t ) 之間的差異,也就是轉嫁至政府的預期損失。. 在已知 PCDS (t ) 的情況下,可估出一個比率 (t ) 1 . PCDS (t ) PE (t ) PCDS (t ) , PE (t ) PE (t ). 即因違約造成的潛在損失將有多少比率由政府擔保來承擔。 (t ) PE (t ) 為違約風險 由政府承擔的部分, (1 (t )) PE (t ) 則為在考慮政府擔保後,各機構所持有的風 4.

(11) n. 險。此篇系統風險的衡量方法為:將n個機構的擔保相加總,即 i (t ) PEi (t ) ,意 i 1. 即發生違約時,總預期損失轉嫁給政府的部分,若總預期損失轉嫁至政府的比重 越大,代表政府擔保越大,長期財政將會較不穩定,市場也較容易發生金融動盪, 故可用CCA來衡量系統風險。. Kritzman and Li(2010)運用Merton在1937年提出的馬氏距離,將金融動盪 (financial turbulence)定義為馬氏距離的平方,用來衡量在已知過去的行為表現 下,資產報酬在統計上的異常性。若期間t的動盪(turbulence)超過 75th 百分位,即 定義為金融動盪。. 立. ‧ 國. 學. 其中. 政 治 大. d t 為期間t的動盪. ‧. yt 為一(nx1)資產報酬的向量. y. Nat. n. al. Ch. engchi. er. io. 為一(nxn)資產報酬的共變異矩陣. sit. m 為一(nx1)平均資產報酬的向量. i n U. v. 此研究方法的優點在於能夠在事件發生時,對可能的損失有更準確的評估。 Kritzman, Li, Page and Rigobon(2010)延續吸納比率(Absorption ratio, AR),提出 AR的變動( AR )作為資產價格陷入困境(trouble)的領先指標。. 其中 AR 為標準化AR的變動. AR15days 為AR15天的移動平均. 5.

(12) 為AR一年的移動平均 為AR一年的標準差. 若將上述的金融動盪與本篇論文的研究方法─吸納比率(absorption ratio, AR) 做結合,可衡量系統風險與金融動盪之間的關係:實證結果顯示 AR 在事件發 生40天前開始上升,一直持續上升至金融動盪的期間,當動盪的期間結束, AR 則隨之下降,因此證據顯示AR可做為動盪期間開始與結束的前兆。. 政 治 大 default, iPoD),乃是運用Cover and Thomas在2006年提出的principle of minimum 立 Capuano(2008)提出選擇權隱含違約之機率(Option Implied Probability of. cross-entropy方法,從股票選擇權(equity options)推測以市場為基礎(market-based). ‧ 國. 學. 的違約機率。此架構可提供有效的資訊像是:違約的機率與資產價格的PDF。在. er. io. sit. y. Nat. 因此Option-iPoD也被歸類為一可預見系統風險的方法。. ‧. 實證研究Bear Stearns的例子裡,Option-iPoD可做為市場較敏感時的先前訊號,. Segoviano and Goodhart(2009)基於銀行體系的多變量密度函數(BSMD)提出. al. n. v i n Ch 一個衡量系統風險的方法,且可用來分析穩定性。在已知BSMD的情況下, engchi U. Segoviano and Goodhart提出以下四個方法皆是透過銀行間相依賴的程度,在某一. 銀行惡化時,將如何連帶影響其他銀行的表現來衡量系統風險: 1. Joint Probability of Default (JPoD):違約的聯合機率,代表體系內的所有銀 行逐漸惡化(becoming distressed)的機率。JPoD可描繪銀行間的惡化其相依賴程度 (distress dependence)的改變,且JPoD在金融惡化時將增加。 2. Banking Stability Index (BSI):銀行穩定性指數,可反映已知在至少一個銀 行惡化的情況下,預期將會有多少家銀行的情況惡化。 3. Distress Dependence Matrix (DDM):Distress dependence matrix在已知在行 的銀行情況惡化下(the bank specified becomes distressed),列的銀行情況惡化之機 6.

(13) 率(the probability of distress of the bank specified)的矩陣。其計算公式為一條件機 率,雖然條件機率並不代表有因果關係,但可在其相互連結(interlinkages)及銀行 間傳播(contagion)的可能性提供重要的資訊。 4. Probability of Cascade Effects(PCE):在已知某一特定銀行惡化的情況下, 其他銀行(一家、兩家…直到體系內的所有銀行)情況惡化的機率。在已知某一 特定銀行惡化的情況下,此衡量方法不僅可將潛在的級聯效應(Cascade effects) 量化,亦可將系統對某一特定銀行的重要性量化。. 政 治 大 證結果發現:由JPoD與BSI的方法,可知美國銀行之間是高度相連的,且透過這 立. Segoviano and Goodhart將此方法運用至美國、歐洲及全世界的銀行體系,實. 兩個衡量系統風險的方法,可發現發生的事件與兩指標移動的時間相符。此外,. ‧ 國. 學. 歐洲的JPod與BSI和美國相比則是一前一後地移動著,同時也伴隨著金融市場重. ‧. 大事件的發生。. sit. y. Nat. io. er. Khandani, Lo, and Merton(2009)假定上升的房價、降低的利率和幾乎無摩擦 的再融資機會(near-frictionless refinancing opportunity),會導致金融體系大量的增. al. n. v i n 加系統風險。當上述情形同時發生時,會發生棘輪效應(ratchet effect),為了衡量 Ch engchi U 棘輪效應對系統的影響,文中房貸出借人的損失是由無追索權房貸之賣權. (embedded put option in non-recourse mortgages)來估計,而被提出作為房市的系統 風險指標為嵌入式賣權以美金計價的變動(dollar-delta of the embedded put option)。. TOTALGRTt TOTALVi SURVIVi ,t i 1. GRTi ,t VALUEi ,i. 上式GRT為信用貸款(guarantee)的價值,例如:賣權;TOTALGRT則為信用 貸款的總價值。TOTALGRT可被用來衡量在房市走下坡時的潛在損失,那麼當 7.

(14) 房價改變時TOTALGRT的敏感度就可被用來衡量系統風險,此敏感度則可由嵌 入選擇權的變動(embedded option’s ―delta‖)而得,例如:對標的資產的價格微分。. t. DLTi ,t. i 1. VALUEi ,i. TOTALDLTt TOTALVi SURVIVi ,t . 上式DLT為信用貸款價值的敏感度(the sensitivity of the value of the guarantee);TOTALDLT則為總敏感度。在已知標的不動產價值增加的情況下, TOTALDLT可衡量無追索權房貸其信用貸款總價值之變動,亦可用來衡量系統 風險。. 立. 政 治 大. ‧ 國. 學. Khandani, Kim, and Lo(2010)應用機器學習(machine-learning)的方法去建立 消費者信用風險的非線性無母數預測模型。在母體中預期到期未付的比例,被用. ‧. 來當作消費者出借(consumer lending)的系統風險指標。作者利用. sit. y. Nat. CART(classification and regression trees)與自適應增強的方法(adaptive boosting. al. er. io. technique)分別去建構與改善預測模型,最後作者將消費者貸款拖欠的機率分為. v. n. 兩種情況,一為到期未付的,另一則為按期繳付的(current),作者運用上述方法. Ch. engchi. i n U. 去預測在未來六個月至十二個月的期間,信用卡90天期以上到期未付的比率來預 測系統風險,若未來到期未付的比例較高,意即違約風險也較高,消費者出借的 系統風險也將較高。. Kritzman, Li, Page and Rigobon(2010)提出吸納比率(absorption ratio, AR)去衡 量系統風險。吸納比率被定義為一系列資產報酬的總變異可被固定數量的特徵向 量(eigenvectors)所解釋或吸納的比率。. 8.

(15) . AR . n i 1. 2. N j 1. Ei. 2. aj. 其中 AR為吸納比率(absorption ratio) N為資產的數量 n為用來計算AR的特徵向量之數量. 2 為特徵向量i的變異數 Ei. 2 為資產j的變異數 aj. 立. 政 治 大. 若AR的值較高,將會對應較高的系統風險,因為這隱含的是風險的來源較. ‧ 國. 學. 一致;若AR的值較低,則表示系統風險較低,因其隱含的風險來源相異。然而, 值得注意的是:高系統風險並不必然導致資產的貶值或造成金融動盪,因為吸納. ‧. 比率是描繪出市場間緊密連結的程度,若市場緊密連結的程度較高,表示市場較. y. Nat. n. al. er. io. sit. 脆弱,表示當風險來源較一致時,衝擊將會傳遞得更快且更廣。. i n U. v. 實證顯示AR的方法能夠有效的描述市場的脆弱性,若運用MSCI U.S. index. Ch. engchi. 的資料,可發現AR與股票價格呈現高度負相關,且當AR急遽上升時,跟隨的是 美國股票市場那最顯著1%股票的下跌。此外,就平均而言,在AR急遽下降時, 繼之而來的是股票價格明顯地上漲。若運用Case-Shiller housing price index的資 料,AR亦可做為美國房市泡沫的領先指標。此外,AR在金融動盪發生前,將會 有系統的增加,綜合以上,AR可被用來衡量系統風險。. 以上七個方法皆為具有可預見(forward-looking)的特性,且為用來衡量系統 風險的指標,每個方法皆運用至不同的市場,像是CCA是應用在政府的或有負 債,藉由觀察違約發生時,總預期損失轉嫁至政府的比率來衡量系統風險;由馬 9.

(16) 氏距離衍生出的金融動盪是應用在美國股票市場(例如:S&P500)、非股票市場(例 如:MSCI non-U.S. index)、美國債券、不動產及商品市場,觀察高於 75th 百分位 的資料即為動盪,同時也可與AR做結合,藉此來衡量各個市場的系統風險;選 擇權隱含的違約機率是應用在股票及其選擇權的市場;銀行體系的多變量密度函 數是運用CDS的日資料,得知銀行體系內銀行高度相關聯(JPoD)的違約機率,部 分文獻甚至運用至房市價格及消費者的信用上去衡量系統風險。綜合以上,由於 部分資料不易取得像是台灣無CDS市場,因此無法取得該市場的資料,同時因為 台灣股票市場的資料取得較容易且成本較低,更重要的是本篇論文欲研究的目的. 政 治 大 Kritzman所提出的研究方法AR研究目的相同,因此本研究將選擇吸納比率 立. 為透過系統風險的衡量指標,期望可預見台灣股票市場的不安與動盪,與. (Absorption ratio, AR)做為此篇論文的研究方法。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 10. i n U. v.

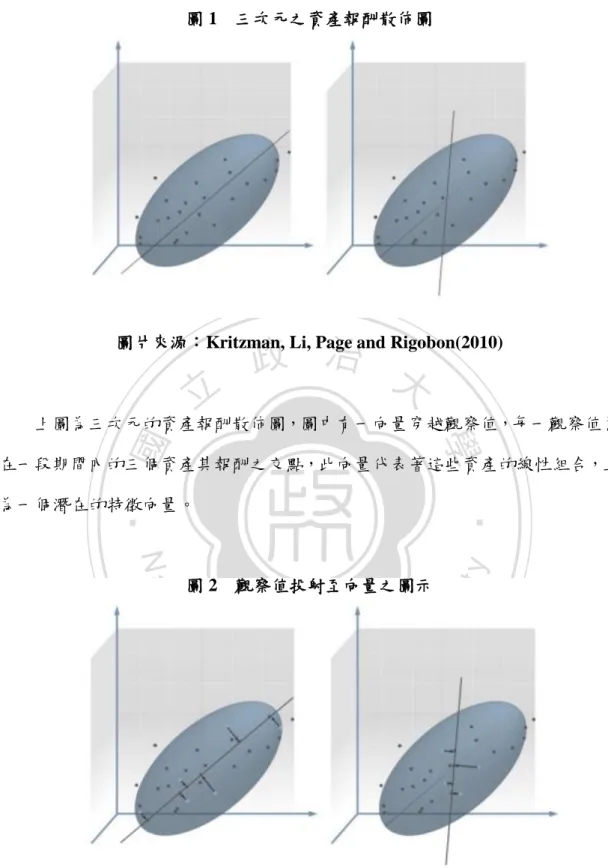

(17) 第三章. 研究方法. 本章將介紹第四章實證研究中,利用主成分分析(Principle Components Analysis)計算的吸納比率。首先將介紹主成分分析,再者則說明吸納比率之計算 及其意涵。. 第一節. 主成分分析(Principle Components Analysis). 政 治 大. 當我們觀察兩個變數與三個變數之間,可透過畫散佈圖與立體圖來觀察,然. 立. 而,三個以上的變數,卻無法從視覺上來辨識,因此必須透過多變量分析,尤以. ‧ 國. 學. 主成分分析方法具代表性。主成分分析是在 1901 年由 Karl Pearson 所提出的, 現在大多將主成分分析運用至探索性數據分析(exploratory data analysis)或是作. ‧. 為預測模型。主成分分析是一種用來處理大量資料的統計方法,藉由降低維度直. y. Nat. sit. 到少數的主要成分能夠解釋大多數的原始資料。其主要是利用原有的變數組合成. n. al. er. io. 新的變數,且新的變數比舊的變數個數還要來的少,藉此將資料有效的縮減,且 新變數將能夠盡量解釋原始資料的總變異。. Ch. engchi. i n U. v. 由於變數間很有可能互相影響,原始資料將有可能充斥著多餘的訊息,主成 分分析意味著可使一系列可能相關的變數轉化成個數較少且彼此不相關的變 數,因此必須找出最少的變數來代表原始的資料,並保有原變數間的最大變異。 主成分分析在數學上定義為一正交線性變換,意即將原始資料轉換到新的座標系 統後,將觀察資料垂直投射至每一個潛在的特徵向量,擁有最大變異的即為第一 特徵向量,又稱第一主成分。若以數學式表示為:設新變數 Y1 表示原變數 X 1 、. X 2 ,…, X n 的線性組合所形成的主成分,若 Y1 在所有線性組合中擁有最大變異, 即為第一主成分 Y1 w11 X1 w12 X 2 ... w1n X n 。 11.

(18) 圖 1 三次元之資產報酬散佈圖. 政 治 大. 圖片來源:Kritzman, Li, Page and Rigobon(2010). 立. 上圖為三次元的資產報酬散佈圖,圖中有一向量穿越觀察值,每一觀察值為. ‧ 國. 學. 在一段期間內的三個資產其報酬之交點,此向量代表著這些資產的線性組合,且. io. n. al. sit. 圖 2 觀察值投射至向量之圖示. er. Nat. y. ‧. 為一個潛在的特徵向量。. Ch. engchi. i n U. v. 圖片來源:Kritzman, Li, Page and Rigobon(2010). 主成分分析決定第一特徵向量的方法即為將各觀察值垂直地投射至潛在的 每一特徵向量上,如圖 2 所示。 12.

(19) 圖 3 第一特徵向量. 政 治 大. 圖片來源:Kritzman, Li, Page and Rigobon(2010). 立. 在投射的觀察值中,具有最大變異的即為第一特徵向量,如圖 3 所示。在此. ‧ 國. 學. 假定某特定期間有一資產報酬的變異數矩陣,第一特徵向量為資產權重的線性組. ‧. 合,其可解釋最大部分的資產總變異,即 Var (Y1 ) 1 ,且 1 2 m 。第二. y. Nat. 特徵向量為與第一特徵向量垂直的資產權重線性組合,其可解釋尚未被第一特徵. er. io. sit. 向量解釋的總變異,即 Var (Y2 ) 2 ,且 Y2 與 Y1 彼此不相關,即 Cov(Y1, Y2 ) 0 。推. al. v i n C h Var(Y ) 。其餘將以此類推至 一個特徵向量解釋的剩餘總變異,即 engchi U n. 論第三特徵向量與前述方法相同,其與前一個特徵向量垂直,並可解釋尚未被前 3. 3. Var (Ym ) m ,如圖 4 所示。綜合以上,我們可知新變量 Y1 、 Y2 ,…, Ym 為原變. 量 X 1 、 X 2 ,…, X n 的第一、第二,…,第 m 個主成分,且 m 個新變數彼此不 相關,即 Cov(Yi , Y j ) 0 , i j 。. Y1 w11 X1 w12 X 2 ... w1n X n Y2 w12 X1 w22 X 2 ... w2n X n ……. Ym w1m X1 wm2 X 2 ... wmn X n 13.

(20) 第 i 個新變數解釋原資料其總變異之百分比為. i. ,若比重越大,表示. m. i 1. i. 主成分能夠解釋原始資料的能力越強,那麼則可按照特徵值 i 的大小以獲得主成 分,即用少數的主成分取代原來的 n 個變數來解釋原始資料,並做統計分析。. 圖 4 第二特徵向量. 立. 政 治 大. ‧. ‧ 國. 學 er. io. sit. y. Nat. 圖片來源:Kritzman, Li, Page and Rigobon(2010). 這些特徵向量可能不能夠藉由可觀察到的經濟或金融變數而得,但在某些情. al. n. v i n 況下,特徵向量的資產權重可能代表一個明顯的因素。在另一情況下,特徵向量 Ch engchi U. 反映的可能是好幾種影響因素的組合,在這種情況下將可能不能被定義,而是必 須用統計數字來表示。由於風險的來源可能隨著期間不同而改變,因此特徵向量 的組成不一定會隨著時間的經過而持續。. 14.

(21) 第二節. 吸納比率 (Absorption ratio, AR). Kritzman, Li, Page and Rigobon(2010)利用主成分分析方法,提出吸納比率 (absorption ratio, AR)去衡量系統風險。吸納比率被定義為一系列資產報酬的總變 異可被固定數量的特徵向量(eigenvectors)所解釋或吸納的比率。. AR . 其中. . n i 1. 2. N j 1. Ei. 2. aj. 政 治 大 AR為吸納比率(absorption 立 ratio). ‧ 國. 學. N為資產的數量 n為用來計算AR的特徵向量之數量. ‧. 2 為特徵向量i的變異數. Nat. y. Ei. io. er. aj. sit. 2 為資產j的變異數. al. n. v i n Kritzman, Li, Page and Rigobon利用1998年1月1日至2010年1月31日,每500 Ch engchi U. 天的資料去估計共變異矩陣及特徵向量,此外也將特徵向量的數量固定為約資產 數量的1/5,本研究於實證中將會繼續使用1/5的比例做為特徵向量之數量。. 15.

(22) 第四章. 第一節. 實證研究. 資料描述. 本研究欲使用 Kritzman, Li, Page and Rigobon(2010)提出的吸納比率,與台灣 的股票市場結合,藉由觀察各期間的吸納比率與股票大盤月報酬率之間的關係, 並了解吸納比率與各產業間風險的共動性,期望能夠藉由吸納比率預期下一期的 股票大盤是否有較高的風險使投資人產生損失。. 立. 政 治 大. 台灣證券交易所於民國 96 年 7 月 2 日前將上市公司的產業類別劃分為 20. ‧ 國. 學. 個,在扣除綜合產業類別後,共有 19 個產業指數分別是水泥工業(M1100)、食品 工業(M1200)、塑膠工業(M1300)、紡織纖維(M1400)、電機機械(M1500)、電器. ‧. 電纜(M1600)、化學生技醫療(M1700)、玻璃陶瓷(M1800)、造紙工業(M1900)、. y. Nat. sit. 鋼鐵工業(M2000)、橡膠工業(M2100)、汽車工業(M2200)、電子工業(M2300)、. n. al. er. io. 建材營造(M2500)、航運業(M2600)、觀光事業(M2700)、金融保險(M2800)、貿 易百貨(M2900)及其他指數(M9900)。. Ch. engchi. i n U. v. 本研究的資料來源為台灣經濟新報資料庫(TEJ),雖台灣證券交易所於民國 96 年 7 月 2 日後,將產業類別予以細分至 29 個,但因本研究的樣本期間自 2005 年 1 月至 2014 年 12 月止,共 10 年,合計共有 120 筆月報酬資料,樣本資料期 間並不適用台灣證券交易所新編制的產業類別,因此選擇使用舊制的 19 個產業 類別指數做為計算吸納比率的依據。在股票大盤月報酬率方面,則是以 TEJ 資 料庫中,代碼為 Y9999 的加權指數為代表,亦即股價指數之月報酬率。. 16.

(23) 以下將依序列出股票大盤月報酬率自 2005 年 1 月至 2014 年 12 月的樣本統 計摘要,並分為三個期間檢視,第一個期間為 2005 年 1 月至 2009 年 12 月,第 二個期間為 2010 年 1 月至 2014 年 12 月,第三個期間則為 2005 年 1 月至 2014 年 12 月。. 表 1 台灣股票市場大盤月報酬率之統計摘要 自 2005 至 2009 年 平均月報酬(%). 0.7313. 標準差. -18.8307 (200809). 15.002 (200904). 8.1602 (201009). 15.002 (200904). 1.2666. 0.7919. 33.8327. 18.6045. 7.5213. 4.1907. y. sit. io. n. al. 5.7812. 1.0016 33.8327 5.8846. er. ‧ 國 Nat. Q3-Q1. 治4.1381 政 大 -18.8307 -10.4443 立 (200809) (201108) ‧. 全距. 0.5151. 學. 中位數. 0.2990. 7.0846. 最小值 最大值. 自 2010 至 2014 年 自 2005 至 2014 年. Ch. i n U. v. 上表為台灣股票市場大盤月報酬率之統計摘要,資料來源是由 TEJ 資料庫. engchi. 所取得,平均月報酬(%)為代碼 Y9999 的加權指數,採樣範圍為第一、二、三類 普通股。從上述資料可看出,2005 至 2009 年的平均月報酬高於 2010 至 2014 年, 分別為 0.7313%與 0.2990%。由標準差可知 2005 年至 2009 年月報酬率的波動較 2010 年至 2014 年來的大,分別為 7.0846%與 4.1381%,推測可能是 2008 年金融 海嘯所導致金融市場發生動盪的結果。此外,股票市場大盤月報酬在十年間的最 小值與最大值皆出現在 2005 年至 2009 年的期間,綜合以上可觀察到 2010 年至 2014 年股票市場的表現較 2005 年至 2009 年來的平穩。. 17.

(24) 表 2 吸納比率(Absorption Ratio)之統計摘要 自 2005 至 2009 年 自 2010 至 2014 年 自 2005 至 2014 年 平均吸納比率. 0.8390. 0.8220. 0.8305. 標準差. 0.0525. 0.0637. 0.0587. 最小值. 0.6939 (200603). 0.6873 (201407). 0.6873 (201407). 0.9438. 0.9433. 0.9438. (200810). (201002). (200810). 中位數. 0.8388. 0.8212. 0.8314. 全距. 0.2499. 0.256. 0.2565. 最大值. 政 治0.0964大 0.0677 立. Q3-Q1. 0.0829. ‧ 國. 學. 上表為吸納比率之統計摘要,可由上表看出由台灣 19 個產業指數所計算出. ‧. 的平均吸納比率,不論是在金融海嘯發生前或是發生後皆在 0.82 至 0.83 左右, 有偏高的情況,代表台灣的產業風險來源較集中,若遭遇金融動盪時風險較易擴. y. Nat. io. sit. 散,市場一瞬間崩盤的機率也將會增加。標準差則分別在 0.05 至 0.06 左右,以. n. al. er. 2010 年至 2014 年較高一些,但兩期間並無太大的差異。此十年間吸納比率的最. Ch. i n U. v. 小值為 0.6873,出現在 2014 年的 7 月;從原始資料上來看,吸納比率從 2008. engchi. 年 8 月的 0.8767,至 2008 年 9 月的 0.9319,直到 2008 年 10 月的 0.9438 達到最 高,吸納比率在此短短的三個月內飆升,也在金融海嘯時達到最高峰,這意味著 台灣產業之間的風險來源較一致,當金融動盪發生時,將會使各個產業容易受到 其他產業的牽連,風險傳播的更快,也因此將會產生嚴重的後果。此外,2008 年是十年來唯一一年中每月吸納比率皆高於 0.8 的月份,甚至有 4 個月份的吸納 比率達 0.9 以上,可見台灣產業間當時受到金融危機的影響甚大。. 18.

(25) 第二節. 實證結果分析. 本研究欲觀察吸納比率是否能在金融市場發生動盪前,做為提前產生警示的 訊號,因此我們將檢視各期的吸納比率是否將顯著影響股票大盤月報酬率。首 先,將先闡述計算吸納比率之過程,但因樣本資料為時間序列資料,因此接下來 將對樣本資料各期間做自我相關之分析,檢定各期的吸納比率是否有自我相關。 其後將對樣本資料進行單根檢定,判斷吸納比率是否為定態的時間序列資料。最 後將依序呈現各期吸納比率及其變動率與股票大盤月報酬率的迴歸式,與相關的. 政 治 大. 統計資料。. 立. n i 1. 2. N. 2. aj. al. er. io. sit. Nat. j 1. Ei. y. AR . . ‧. ‧ 國. 學. 首先,將延續本研究第三章所述,透過以下的公式計算出吸納比率:. v. n. 其中AR為吸納比率(absorption ratio),N為資產的數量,在本研究表示產業指. Ch. engchi. i n U. 數的個數,n為用來計算吸納比率其特徵向量之數量, 2 為特徵向量i的變異 Ei 數, 2 為資產j的變異數。 aj. Kritzman利用overlapping windows的方式,將每500天的資料去估計共變異數 矩陣,並得出特徵向量。然而,本研究首先利用行為19個產業類別,列為每月的 日報酬之矩陣,去計算出每月的共變異數矩陣,並且延續Kritzman的方法,將特 徵向量的數量固定為約資產數量的1/5,本研究的資產為台灣的19個產業指數, 因此特徵向量的數量為4。. 19.

(26) 表 3 各期吸納比率之自我相關分析. Lags. chi2. df. Prob > chi2. 3. 5.852. 3. 0.1190. 利用 Breusch-Godfrey LM test 的方法來測詴各期吸納比率之間是否有自我相 關,上表為各期(第 t 期至第 t-3 期)吸納比率的自我相關分析,在此透過虛無假設 判斷各期吸納比率之間是否有自我相關,檢視前期資料是否將對後期資料有所影 響。假設 H 0 : 0 ,表示各期吸納比率之間無自我相關,即前期將不影響後期。. 政 治 大 假設 H : 0 ,表示各期吸納比率之間有自我相關,即前期將會影響後期。因 立 1. ‧ 國. 學. 上表所示 p-value 為 0.1190 大於 0.05,未落入拒絕域,因此不拒絕 H 0 ,即各期. 吸納比率無自我相關,這表示本研究後續將驗證的各期吸納比率與股票大盤月報. ‧. 酬率之迴歸式是可信的。. sit. y. Nat. io. er. 因本研究樣本為時間序列資料,若吸納比率為不恆定的序列,則傳統的檢定 並不適用,因此本研究在進行迴歸分析前,將先針對吸納比率進行單根檢定,檢. al. n. v i n Ch 視樣本資料是否為定態。以下將分為三個期間檢驗 ,分別是自 2005 年 1 月至 2009 engchi U. 年 12 月止、自 2010 年 1 月至 2014 年 12 月止,及 2005 年 1 月至 2014 年 12 月 止。. 20.

(27) 表 4 自 2005 年至 2009 年吸納比率的單根檢定. H 0 :AR 有單根 H1 :AR 無單根 Sample(Adjusted): 2005 年 2 月至 2009 年 12 月 Included observations: 59 after adjustments. Augmented Dickey-Fuller test statistic 變數. 係數. AR(吸納比率). -0.6894. C(常數). 0.5778. Prob.*. -5.4248. 0.0000. t 統計量. Prob.. -5.4248 治 政 0.1271 大 5.4038 0.1069. ‧ 國. 其他統計摘要. 學. 0.0000 0.0000. Adjusted R-squared. 0.3290. S.D. dependent var. Sum squared residual. 0.1468. Akaike info criterion. F-statistic. 29.4286. Schwarz criterion. 0.0000. Hannan-Quinn criterion. -3.0628. statistic e n Durbin-Watson gchi U. 1.9725. n. al. Ch. y. sit. io. Prob(F-statistic). ‧. Mean dependent var. Nat. 0.3405. er. R-squared. 立. 標準誤. t 統計量. v ni. -0.0011 0.0620 -3.0903 -3.0199. 註:*表示 MacKinnon (1996) one-sided p-values.. 在此利用 Augmented Dickey-Fuller 的方法對 2005 年至 2009 年期間進行單根 檢定,假設 H 0 為吸納比率有單根, H1 為吸納比率無單根。由上表可知 p-value 為 0.0000 小於 0.05,落入拒絕域,表示拒絕 H 0 ,即吸納比率無單根。也就是在 此期間內,吸納比率為定態的時間序列資料,在此情況下傳統的檢定是適用的。. 21.

(28) 表 5 自 2010 年至 2014 年吸納比率的單根檢定. H 0 :AR 有單根 H1 :AR 無單根 Sample(Adjusted): 2010 年 2 月至 2014 年 12 月 Included observations: 59 after adjustments. Augmented Dickey-Fuller test statistic 變數. 係數. AR(吸納比率). -0.5723. C(常數). 0.4693. Prob.*. -4.8076. 0.0002. t 統計量. Prob.. -4.8076 治 政 0.1190 大 4.7776 0.0982. ‧ 國. 其他統計摘要. 學. 0.0000 0.0000. Adjusted R-squared. 0.2760. S.D. dependent var. Sum squared residual. 0.1923. Akaike info criterion. F-statistic. 23.1132. Schwarz criterion. 0.0000. Hannan-Quinn criterion. -2.7929. statistic e n Durbin-Watson gchi U. 2.1323. n. al. Ch. y. sit. io. Prob.(F-statistic). ‧. Mean dependent var. Nat. 0.2885. er. R-squared. 立. 標準誤. t 統計量. v ni. -0.0015 0.0683 -2.8204 -2.7500. 註:*表示 MacKinnon (1996) one-sided p-values.. 在此利用 Augmented Dickey-Fuller 的方法對 2010 年至 2014 年期間進行單根 檢定,假設 H 0 為吸納比率有單根, H1 為吸納比率無單根。由上表可知 p-value 為 0.0002 小於 0.05,落入拒絕域,表示拒絕 H 0 ,即吸納比率無單根。也就是在 此期間內,吸納比率為定態的時間序列資料,在此情況下傳統的檢定是適用的。. 22.

(29) 表 6 自 2005 年至 2014 年吸納比率的單根檢定. H 0 :AR 有單根 H1 :AR 無單根 Sample(Adjusted): 2005 年 2 月至 2014 年 12 月 Included observations: 119 after adjustments t 統計量. Prob.*. -7.1767. 0.0000. t 統計量. Prob.. Augmented Dickey-Fuller test statistic 係數. AR(吸納比率). -0.6129. C(常數). 0.5087. -7.1767 治 政 0.0854 大 7.1513 0.0711. ‧ 國. 其他統計摘要. 學. Adjusted R-squared. 0.2997. S.D. dependent var. Sum squared residual. 0.3486. Akaike info criterion. F-statistic. 51.5057. Schwarz criterion. sit. io. a l 0.0000 Hannan-Quinn criterion v i n C h Durbin-Watson e n g c h i U statistic. n. Prob.(F-statistic). ‧. Mean dependent var. Nat. 0.3057. er. R-squared. 立. 標準誤. y. 變數. 0.0000 0.0000. -0.0005 0.0652 -2.9615 -2.9148 -2.9426 2.0692. 註:*表示 MacKinnon (1996) one-sided p-values.. 在此利用 Augmented Dickey-Fuller 的方法對 2005 年至 2014 年期間進行單根 檢定,假設 H 0 為吸納比率有單根, H1 為吸納比率無單根。由上表可知 p-value 為 0.0000 小於 0.05,落入拒絕域,表示拒絕 H 0 ,即吸納比率無單根。也就是在 此期間內,吸納比率為定態的時間序列資料,在此情況下傳統的檢定是適用的。. 23.

(30) 透過以上的檢驗結果顯示:2005 年至 2014 年(共十年),2005 年至 2009 年(樣 本資料前五年)及 2010 年至 2014 年(樣本資料後五年),此三段期間的吸納比率皆 無單根,即吸納比率為定態時間序列資料,代表接下來要進行的迴歸式其檢定統 計量是有效的。. 表 7 各期吸納比率與股票大盤月報酬率之迴歸分析與 ANOVA 表. 迴歸統計 觀察值個數. 117. 標準誤. 5.4493. 學 ‧. Nat. df. Mean Square. Model. 619.380. 4. 154.845. Residual. 3325.885. 112. 29.695. Total. 3945.266. n. al. Ch. engchi. 116. F-value. Prob. > F. 5.21. 0.0007. er. Sum of Squares. io. Source. y. Analysis of Variance. sit. ‧ 國. 政 治 0.1570 R-squared 大 立 調整的 R-squared 0.1269. i n U. v. return. 係數. 標準誤. t 統計量. Prob. >│t│. art. -41.291. 9.370. -4.41. 0.000. AR1. 5.204. 9.815. 0.53. 0.597. AR2. 11.747. 9.828. 1.20. 0.234. AR3. 3.790. 9.423. 0.40. 0.688. _cons. 17.600. 10.260. 1.72. 0.089. 24.

(31) 由上表可得知各期的吸納比率(從 t 期至 t-3 期)與股票大盤月報酬率的迴歸式 如下:. return 17.600 41.291* AR(t ) 5.204 AR(t 1) 11.747 AR(t 2) 3.790 AR(t 3) (10.260) (9.370). (9.815). (9.828). (9.423). 註 1:括號內為標準誤。 註 2:*表示 p-value < 0.05,落入拒絕域,拒絕 H 0 ,表示該變數具有顯著影響。. 其中. 立. 政 治 大. return 表示股票大盤月報酬率. ‧ 國. 學. art 表示第 t 期的吸納比率. ‧. AR1 表示第 t-1 期的吸納比率. y. Nat. AR2 為第 t-2 期的吸納比率. n. al. er. io. _cons 為常數. sit. AR3 為第 t-3 期的吸納比率. Ch. engchi. i n U. v. 為了檢視各期吸納比率是否將顯著影響股票大盤月報酬率,在此將透過虛無 假設檢視各個自變數對因變數是否有顯著影響。假設 H 0 : 0 ,表示吸納比率 對股票大盤月報酬率無解釋能力,意即 AR 與 return 無顯著相關。假設 H1 : 0, 表示吸納比率對股票大盤月報酬率有解釋能力,意即 AR 與 return 有顯著相關。 由迴歸式可知:只有當期(第 t 期)的吸納比率對股票大盤月報酬率具有顯著相 關,第 t-1 期、第 t-2 期和第 t-3 期的 p-value 皆大於 0.05,未落入拒絕域,不拒 絕 H 0 ,故表示這三期的吸納比率對股票大盤月報酬率無顯著相關。. 25.

(32) 由上述迴歸式可知:若 AR(t)上升 1,平均而言 return 將會下降 41.291%。然 而 AR(t)本身是一個介於 0 到 1 的預先風險衡量指標,並不會真的上升 1,即超 過 100%。我們考慮到本研究之樣本 AR 的最大值 0.9438 與最小值 0.6873 之間的 差距為 0.2565,可知本研究之樣本期間,吸納比率之最大值及最小值之間的差 距,對股票大盤月報酬率所造成的效果為:0.2565*41.291%=10.5911%,即本研 究的樣本期間,吸納比率的最大差距為 0.2565,若吸納比率從最小值上升至最大 值,將會導致股票大盤月報酬率下降 10.5911%。. 政 治 大 間壓力較大、較動盪不安時,吸納比率會較高。當我們將迴歸結果與文獻連結, 立 本研究的吸納比率在測度 19 個產業之間的關聯性與共動性的高低,當產業. 將符合我們所預期:AR(t)的係數-41.291 為負,表示當 AR(t)較高時,股票大盤. ‧ 國. 學. 月報酬率則會下降。. ‧. 迴歸統計. al. 觀察值個數. n. 117. Ch. R-squared. engchi. er. io. sit. y. Nat. 表 8 各期吸納比率之變動率與股票大盤月報酬率之迴歸分析與 ANOVA 表. i n U 0.1264. 調整的 R-squared. 0.1032. 標準誤. 5.5228. v. Analysis of Variance Source. Sum of Squares. df. Mean Square. F-value. Prob. > F. Model. 498.645. 3. 166.215. 5.45. 0.0016. Residual. 3446.621. 113. 30.501. Total. 3945.266. 116 26.

(33) return. 係數. 標準誤. t 統計量. Prob. >│t│. p1. -0.275. 0.071. -3.85. 0.000. p2. -0.208. 0.077. -2.70. 0.008. p3. -0.064. 0.072. -0.89. 0.376. _cons. 0.707. 0.513. 1.38. 0.171. 由上表可得知各期的吸納比率之變動率(從 t 期至 t-3 期)與股票大盤月報酬率 的迴歸式如下:. 政 治 大 return 0.707 0.275* p1 0.208* p2 0.064 p3 立 (0.513) (0.071) (0.077) (0.072). ‧ 國. 學. 註 1:括號內為標準誤。. ‧. 註 2:*表示 p-value < 0.05,落入拒絕域,拒絕 H 0 ,表示該變數具有顯著影響。. n. al. er. io. sit. y. Nat. 其中. return 表示股票大盤月報酬率. Ch. engchi. i n U. v. p1 表示吸納比率於第 t 期的變動率,即[AR(t)-AR(t-1)]/AR(t-1) p2 表示吸納比率於第 t-1 期的變動率,即[AR(t-1)-AR(t-2)]/AR(t-2) p3 表示吸納比率於第 t-2 期的變動率,即[AR(t-2)-AR(t-3)]/AR(t-3) _cons 表示常數. 為了檢視各期吸納比率之變動率是否將顯著影響股票大盤月報酬率,在此將 透過虛無假設檢視各個自變數對因變數是否有顯著影響。假設 H 0 : 0 ,表示 吸納比率之變動率對股票大盤月報酬率無解釋能力,意即 AR 變動率與 return 無 顯著相關。假設 H1 : 0 ,表示 AR 對股票大盤月報酬率有解釋能力,意即 AR 27.

(34) 變動率與 return 具有顯著相關。綜合以上的結果,可知 p1 與 p2 將顯著影響當期 股票大盤月報酬率,p3 的影響則不顯著。這表示吸納比率於第 t 期與第 t-1 期的 變動率將對股票大盤月報酬率有顯著的影響,意即可藉由觀察第 t-1 期的吸納比 率之變動率,預測未來股票市場可能產生的風險,此一迴歸結果顯示在第 t-1 期 時,吸納比率之變動率可做為下期(第 t 期)的事先風險衡量指標。. 當我們將上述迴歸結果與文獻連結,將如我們所預期:p1 的係數為 -0.275,根據係數,就平均而言,當 AR 第 t 期之變動率上升 1%,股票大盤月報. 政 治 大 1%,股票大盤月報酬率將會下降-0.208%。 立. 酬率將會下降-0.275%。p2 的係數為-0.208,這表示當 AR 第(t-1)期之變動率上升. ‧ 國. 學. 綜合以上迴歸的結果,因第 t 期吸納比率、第 t 期與第 t-1 期吸納比率之變. ‧. 動率,對股票大盤月報酬率的影響皆為顯著,以下將依序呈現這三項比率與其變. er. io. sit. y. Nat. 動率和股票大盤月報酬率於 2005 年 1 月至 2014 年 12 月之走勢圖。. 圖 5 第 t 期吸納比率與股票大盤月報酬率走勢圖. n. al. Ch. engchi. 28. i n U. v.

(35) 上圖為本期的吸納比率與本期股票大盤月報酬率的走勢圖,我們可觀察到: 在同一期間,吸納比率之整體走勢較當期股票大盤月報酬率來的快,且由上述迴 歸式中可知第 t 期的吸納比率對當期的大盤月報酬率有解釋能力,故吸納比率可 反映當期的系統風險及各產業間的連動性。其中,2005 年 4 月至 2014 年 12 月 的 Return 與 AR 的相關係數為-0.3638,可知 Return 與當期 AR 為負相關,綜合 以上的實證結果,此圖示符合我們所預期:即當吸納比率上升時,股票大盤月報 酬率呈反向變動,即月報酬率為下降,此外 R-square 為 0.1323。. 政 治 大. 圖 6 第 t 期吸納比率之變動率與股票大盤月報酬率走勢圖. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 上圖為第 t 期吸納比率之變動率與股票大盤月報酬率走勢圖,Return 與 p1 的相關係數為-0.2626,可知 Return 與 p1 呈負相關,符合我們所預期:即當第 t 期吸納比率之變動率上升,股票大盤月報酬率將會下降。在圖中可明顯看到 Return 與 p1 呈反向變動,雖由迴歸式可知 p1 會顯著影響 Return,但 p1 其走勢 領先 Return 的情形在圖示中並不明顯,此外 R-square 為 0.0690。. 29.

(36) 圖 7 第 t-1 期吸納比率之變動率與股票大盤月報酬率走勢圖. 立. 政 治 大. 上圖為第 t-1 期吸納比率之變動率與股票大盤月報酬率走勢圖,Return 與 p2. ‧ 國. 學. 的相關係數為-0.1070,但因為距離第 t 期已過 2 期,因此相關係數比 Return 與. ‧. p1 的相關係數-0.2626 更低。由上可知 Return 與 p2 呈負相關,符合我們所預期:. y. Nat. 即當第 t-1 期吸納比率之變動率上升,股票大盤月報酬率將會下降。由迴歸式可. er. io. sit. 知 p2 會顯著影響 Return,但 p2 其走勢領先 Return 的情形在圖示中並不明顯, 但大致仍可看出兩者呈現反向關係,此外 R-square 為 0.0114。. n. al. Ch. engchi. 30. i n U. v.

(37) 第五章. 第一節. 結論. 總結. 近年來金融市場重大事件頻傳,連帶影響其他產業,若產業間有高度的緊密 連結程度,那麼投資人就要小心未來將有可能遭受到嚴重的損失,若有一系統風 險衡量指標預先做警示,那麼投資人便可降低此系統風險帶來的負面後果,甚至 能夠享有正面的效果。. 立. 政 治 大. 本研究是以台灣證券交易所於民國 96 年 7 月 2 日前所使用舊制的 19 個產業. ‧ 國. 學. 類別指數做為計算吸納比率的依據,樣本期間為 2005 年 1 月至 2014 年 12 月止, 共 10 年,合計共有 120 筆月報酬資料。本研究將吸納比率視為可預先衡量系統. ‧. 風險的指標,將其與台灣股市大盤月報酬率做比較,希望能得到與 Kritzman, Li,. y. Nat. sit. Page and Rigobon 在 2010 年所提出的有相同的結果:當吸納比率上升時,表示產. n. al. er. io. 業間的壓力增加,即產業間的風險傳遞擴散地更快,這將可能導致未來股市崩盤. i n U. v. 的機率增加,但吸納比率上升並不一定導致股市大盤月報酬率下降,此兩者並無 絕對的關係。. Ch. engchi. 本研究的實證結果可發現:當期的吸納比率對當期的股票大盤月報酬率有解 釋能力,根據圖示可觀察到當期的吸納比率其走勢較當期股票大盤月報酬率要來 的快,亦即吸納比率為一可預見風險的衡量指標。由迴歸式亦可觀察到第 t 期與 第 t-1 期的吸納比率之變動率對第 t 期股票大盤月報酬率有顯著的影響,這表示 在第 t-1 期時,即可知系統風險對未來(第 t 期)大盤的影響,這將有利投資人預先 將系統風險所帶來的傷害降到最低,上述與 Kritzman, Li, Page and Rigobon 的實 證結果相同。 31.

(38) 第二節. 未來研究方向. 我將針對本研究尚可改進與近一步延伸研究之部分做整理,此將可做為未來 研究方向之參考:. 一、 本研究僅將吸納比率應用至台灣的股票市場,並觀察吸納比率與股票大盤 月報酬率的比較結果,期望未來能夠進一步將其應用至台灣股市的交易策 略上,這部分可參考使用移動平均法,看出長期吸納比率的趨勢,若吸納. 政 治 大 的影響;相對地,若吸納比率下降,則表示產業間的壓力較小,股票市場 立 比率上升,表示產業間壓力大,風險傳遞的更快,對投資人將造成較不利. ‧. ‧ 國. 學. 一瞬間崩壞的風險較低。. 二、 本研究因樣本資料期間的因素,採用民國 96 年 7 月 2 日前由台灣證券交. sit. y. Nat. 易所編製的舊制 19 個產業類別指數做為計算吸納比率的依據,其後台灣. al. er. io. 證券交易所將產業類別予以細分至 29 個產業類別,若要詳細的觀察出各. v. n. 產業間的風險共動性,在樣本資料足夠的前提下,未來研究可以考慮使用. Ch. engchi. i n U. 新制的產業類別代表台灣金融市場的系統風險。. 三、 本研究僅將實證應用至台灣的股票市場,未來亦能夠將吸納比率應用至台 灣的債市、房市及消費者信用等市場上,希望能夠透過吸納比率,為政府 預先做好風險控管,以便能夠使台灣金融市場表現得更穩定。. 32.

(39) 參考文獻 Capuano, C., 2008, ―The option-iPoD. The Probability of Default Implied by Option Prices Based on Entropy,‖ IMF Working Paper 08/194, International Monetary Fund. Gray, D., and A. Jobst, 2010, ―Systemic CCA – A Model Approach to Systemic Risk,‖ working paper, International Monetary Fund, Paper presented at conference sponsored by the Deutsche Bundesbank and Technische Universitaet Dresden, 28-29 October 2010. Gray, D., and A. Jobst, 2011, ―Systemic contingent claims analysis (Systemic CCA)—Estimating potential losses and implicit government guarantees to the financial sector,‖ Imf working paper, International Monetary Fund.. 立. 政 治 大. ‧ 國. 學. Khandani, A. E., A. J. Kim, and A. W. Lo, 2010, ―Consumer Credit Risk Models via Machine-Learning Algorithms,‖ Journal of Banking and Finance, 34(11), 2767–2787.. ‧. Khandani, A. E., A. W. Lo, and R. C. Merton, 2009, ―Systemic Risk and the Refinancing Ratchet Effect,‖ MIT Sloan School Working Paper 4750-09, MIT.. sit. y. Nat. er. io. Kritzman, M., and Y. Li, 2010, ―Skulls, Financial Turbulence, and Risk Management,‖ Financial Analysts Journal, 66(5), 30–41.. al. n. v i n CR.h Rigobon, 2010, ―Principal Kritzman, M., Y. Li, S. Page, and Components as a engchi U Measure of Systemic Risk,‖ Revere Street Working Paper Series: Financial Economics 272-28, Revere Street Working Paper Series. Segoviano, M. A., and C. Goodhart, 2009, ―Banking stability measures,‖ Financial Markets Group, Discussion paper 627, London School of Economics and Political Science. 陳怡君,民國一零零年七月,「CoVaR風險值對金融機構風險值管理之重要性以台灣控股公司為例」,政治大學金融研究所碩士班論文。 藍婉如,民國一零一年六月,「CoVaR在資產配置下之應用」,政治大學金融研 究所碩士班論文。 33.

(40)

數據

相關文件

In 2018, gross value added of financial activities, the MICE sector, cultural industries and the Chinese medicine sector amounted to MOP 35.33 billion, representing 8.1% of the

In 2019, gross value added of financial activities, the Meetings, Incentives, Conferences and Exhibitions (MICE) sector, cultural industries and the Chinese medicine sector amounted

In 2017, gross value added of the MICE sector, financial activities, Chinese medicine sector and cultural industries amounted to MOP 32.08 billion, representing 8.07% of the

In 2018, gross value added of financial activities, the MICE sector, cultural industries and the Chinese medicine sector amounted to MOP 35.33 billion, representing 8.1% of the

In 2018, gross value added of financial activities, the MICE sector, cultural industries and the Chinese medicine sector amounted to MOP 35.33 billion, representing 8.1% of the

In 2017, gross value added of the MICE sector, financial activities, Chinese medicine sector and cultural industries amounted to MOP 32.08 billion, representing 8.07% of the

In 2019, gross value added of financial activities, the Meetings, Incentives, Conferences and Exhibitions (MICE) sector, cultural industries and the Chinese medicine sector amounted

In 2017, gross value added of the MICE sector, financial activities, Chinese medicine sector and cultural industries amounted to MOP 32.08 billion, representing 8.07% of the