科技部補助專題研究計畫成果報告

期末報告

大陸上市公司財務報表舞弊行為之探討

計 畫 類 別 : 個別型計畫 計 畫 編 號 : MOST 104-2410-H-004-039-執 行 期 間 : 104年08月01日至105年07月31日 執 行 單 位 : 國立政治大學會計學系 計 畫 主 持 人 : 林宛瑩 計畫參與人員: 碩士班研究生-兼任助理人員:甄典蕙 碩士班研究生-兼任助理人員:趙又萱 報 告 附 件 : 出席國際學術會議心得報告中 華 民 國 105 年 11 月 01 日

中 文 摘 要 : 本研究擬以中國上市公司為研究對象,建構財務報表舞弊之偵測模 型。自2011年起,臺灣監管機構放寬了台灣本地銀行業者向中國企 業發放貸款的規定。2014 年中,已陸續傳出台灣銀行業投資貸放之 中國上市企業無力償還之事件。對台灣本地金融業者而言,大陸企 業投資貸款業務顯然已成為重要之業務項目,而大陸企業的財務報 表誠信度更將重大影響台灣銀行業者及投資者之投資安全與效益。 當這些中資企業欠缺透明的財務及經營資訊時,將無法提供投資人 或債權人決策有用之資訊,且一旦發生弊案,更將嚴重破壞資本及 金融市場的秩序,造成投資人及債權人的重大損失。本研究結合財 務比率變數與具預警性之非財務比率變數,建立一較為完整之財報 舞弊偵測模型。 本研究以中國上市公司為研究對象,建構財務報表舞弊之偵測模型 。本研究嘗試結合財務比率變數與具預警性之非財務比率變數,建 立一較為完整之財報舞弊偵測模型。本文利用2007年至2014年受懲 罰之上市公司為研究對象,採Logistic迴歸進行實證分析。結果顯 示,裁決性收入與Z“-Score對於財務報表舞弊無顯著相關;相反的 ,獨立董事比例、是否具ST壓力、存貨週轉率、應收帳款週轉率、 主營業務利潤率與財務報表舞弊具顯著關係,另外利用迴歸結果中 顯著變數建立財務報表舞弊模型,發現整體正確率為46.69%。另採 信用風險評估變數模型進行預測之結果顯示發現整體正確率可提高 至51.19%。本研究結果除能增補相關文獻外,亦可協助建立企業信 用風險之評估基礎,以提供台灣金融業者及企業信用風險評級業者 之參考。 中 文 關 鍵 詞 : 財務報表舞弊、公司治理、裁決性收入、Z“-Score、財務比率 英 文 摘 要 : This study develops a detecting model of fraudulent

financial reporting (FFR) behavior using the Chinese listed companies as the research sample. The importance of this study is derived from the relaxation of regulations by the Supervisory Financial Commission in Taiwan in investments or loans made to Chinese businesses by Taiwan local banks. Unfortunately, in 2014 there were events showed that some of the loans made to Chinese companies may turn into bad debts. It appears that doing business with Chinese

companies has gradually grown into an important business for Taiwan local banks, which makes ensuring the integrity of financial reporting of these Chinese companies and thus ensuring the safety and benefit of their investments and loans critical issues. The crash of capital or financial markets and the severity of investment losses can be expected if those Chinese companies provide financial reports with opacity. This study integrates the financial as well as nonfinancial variables to develop a relatively comprehensive model to detect behavior of FFR behavior of the Chinese listed companies.

Based on a sample of Chinese listed companies which are penalized by the capital market authority over the period

of 2007 to 2014, this study employs a Logistic regression to test the hypotheses. The findings indicate that there is no relation between discretionary revenue, Z”-Scope and FFR behavior. The results show that independence of board director, ST pressure, inventory turnover, accounts

receivable turnover, operating profit ratio are influential variables to FFR behavior. The overall accuracy ratio of the prediction model employed the aforementioned variables with significance is 46.69%. Additional tests with

variables used in credit rating model show that the overall accuracy ratio can be leveled to 51.19%. The research

finding render itself as a basis for decision-making to credit rating companies as well as local banks in Taiwan. 英 文 關 鍵 詞 : Fraudulent Financial Reporting, Corporate Governance,

科技部補助專題研究計畫成果報告

(□期中進度報告/▓期末報告)

大陸上市公司財務報表舞弊行為之探討

A Study on the Fraudulent Financial Reporting Behavior of

Chinese Listed Companies

計畫類別:▓個別型計畫 □整合型計畫

計畫編號:MOST 104- 2410 - H - 004 - 039 -

執行期間: 2015 年 8 月 1 日至 2016 年 7 月 31 日

執行機構及系所:國立政治大學會計系

計畫主持人:林宛瑩

本計畫除繳交成果報告外,另含下列出國報告,共 _1__ 份:

□執行國際合作與移地研究心得報告

▓出席國際學術會議心得報告

□出國參訪及考察心得報告

壹、緒論 本研究以中國上市公司為研究對象,嘗試建構財務報表舞弊之偵測模型。財 務報表是公眾可公開取得之最主要的財務資訊來源,企業無法提供誠信的財務報 表,將提高交易成本,不利於其融資活動的進行,且一旦發生企業弊案,更將嚴 重破壞資本及金融市場的秩序,造成投資人及債權人的重大損失。因此,財務報 表舞弊的議題,長久以來均為各國企業、學者及在地政府主管機關關切的焦點。 自 2011 年起,臺灣監管機構放寬了台灣本地銀行業者向中國企業發放貸款的規 則;而隨著大陸內地融資條件收緊,大量中國企業為求融資湧入臺灣。據臺灣金 融監督管理委員會資料顯示,截止 2014 年 8 月,臺灣銀行業者向中國企業投資 借貸占其總資產淨值的比例已從 2013 年底之 58%升至 62%。對台灣本地金融業 者而言,大陸企業投資貸款業務顯然已成為重要之業務項目,而大陸企業的財務 報表誠信度更將重大影響台灣銀行業者及投資者之投資安全與效益。 依據 Bloomberg 彙總的資料顯示,2014 年前八個月,臺灣前十大銀行向中 國企業發放貸款金額總計 147 億美元,而去年同期為 182 億美元,規模縮水幅度 高達 19%,其主要原因在於其對亞洲最大經濟體的信貸違約憂慮增加。在亞洲, 尤其是中國,商業活動多半 仰賴信用貸款來進行。然而,始於 2014 年 6 月初的青島港融資騙貸風波至今尚未平息,而部份研究機構也指出,包括中國 旭光高新材料集團有限公司、蠟筆小新休閒食品集團有限公司等在內的一些大陸 企業,涉嫌提供虛假財報、扭曲企業的財務狀況,導致投資者信心惡化,企業貸 款違約的憂慮也升高。以蠟筆小新休閒食品集團為例,台灣本替銀行業者中包括 台新國際商業銀行與臺灣第一商業銀行在內共貸款給蠟筆小新 7500 萬美元。極 其明顯地,大陸上市公司財報之誠信問題同樣也衝擊台灣金融業者。 近年來,大陸上市公司財務報表舞弊事件層出不窮,例如 2005 年中國西安 達爾曼事件、2011 年雲南綠大地、萬福生科等事件,均對資本市場的秩序及損 失造成衝擊。2011 年,隨著綠大地、萬福生科等舞弊事件的揭發,多家在美國 上市的中國企業亦被指稱財務報表造假。大陸企業習於採取反向併購方式進入美 國資本市長,其目的在透過收購美國上市公司來規避 IPO 的繁瑣程序(亦即台灣 所稱借殼上市),俾便在美國上市。美國證管會所列一百七十多家借殼上市公司 黑名單大多數為中國企業,而 Bloomberg(彭博)追蹤所有在美國透過反向併購 上市中資企業的中國反向併購指數自 2011 年以來已重挫四成,顯見在美國上市

的中資企業誠信問題已受到美國社會的質疑,中國上市公司財報品質不佳的問題 浮上檯面,面臨重大的信任危機1。曾經準確預測 Enron 弊案的對沖基金經理人 Jim Chanos 指出,在美國借殼上市的中資企業,財報幾乎都有問題,如果不是放 空的成本太高,他希望作空所有有問題的中資企業。 中國大陸之中小企業對中國經濟之發展具有重要的地位,在產業結構調整、 解決就業、促進和諧社會建設等方面均具有重要作用。中關村科技園區自 1988 年 5 月經大陸國務院批准建立,是大陸第一個國家級高新技術產業開發區。為了 方便中關村科技園區企業股份進行轉讓和再融資,中關村科技園區非上市股份有 限公司代辦股份轉讓系統(又稱新三板市場)於 2006 年 1 月開市,並由深交所 的代辦股份轉讓系統進行管理2。針對限制中小企業健全發展的融資困難、不規 範兩大因素,中國證監會及國務院推出之新三板掛牌,將有助於解決這兩方面的 問題3。2006 年掛牌企業僅有 10 家,總股本為 5.7664 億股,惟根據股轉系統的 資料顯示,截至 2014 年 12 月中,已有近 2000 多家企業準備在新三板掛牌。華 泰證券預計,未來 5 年,累計將約 7000 家企業在新三板掛牌,總市值約 1.4 萬 億元。新三板企業家數及籌資金額的成長,倍受參與資本市場的關注。大陸新三 板掛牌為企業帶來的價值之一是通過掛牌,為企業開闢了一條與公司上市融資類 似的新的融資管道。大陸設立新三板資本市場的主要目的在豐富其資本市場的層 次,以解決中小微企業不易融資的問題,以利中國企業的轉型。新三板規定現金 增資對象人數不超過 35 人,以一家企業募資千萬元計算,投資者約付出十多萬 元即可參與增資,投資門檻大幅降低。此項政策並不單純僅影響大陸本土企業, 除可能提供大陸台商企業新的融資途徑外,亦可能是台灣金融業者拓展授信貸放 及投資業務的新方向。 面對遽增的資本市場參與者及其伴隨而來之投資機會與融資需求,台灣金融 業者亦積極思考業務推展之可能性。是故,中國公司財務報表之誠信,重大影響 1 2011 年三月初,美國龍昌會計師事務所向美國證監會舉報了它所簽證的四家中國企業涉嫌財務 造假,其所舉報企業之一的曬樂照明已遭美國證交所退市,該事務所並指出尚有若干家公司亦 有造假嫌疑。 2 該系統的掛牌企業均為高科技企業而不同於原代辦股份轉讓系統(即舊三板市場)內的退市企 業及原 STAQ、NET 系統掛牌公司,故稱為「新三板」。 3 大陸在 2012 年初召開的全國證券期貨監管工作會上,證監會主席郭樹清指出加快建立統一監 管的場外交易市場,為非上市股份公司提供陽光化、規範化的股份轉讓平台。2012 年 3 月 27 日,大陸國務院副總理王岐山調研了新三板,要求加快制度變革和創新,推進場外市場建設, 服務於實體經濟。

投資人之投資決策及銀行業者的授信決策。中國公司的信用風險將成為市場參與 者其投資及授信決策的關鍵影響因素。中國上市公司之財務報表舞弊特性及財務 報表舞弊偵測模式的建立,值得更多、更深入的研究與探討。 財報舞弊之相關文獻指出,收入為企業衡量財務績效之重要指標,亦是盈餘 之最大組成部分,是以操縱收入即成為常見美化財務報表之手段。連竑彬(2008) 亦指出,收入造假為中國企業舞弊中最嚴重的部分。2011 年被舉發之四家在美 上市中資公司,其造假的手法亦是以偽造銷售、採購單據來虛增業績。過去許多 研究曾針對盈餘品質之衡量進行討論,但他們多以裁決性應計項目為出發點,探 討盈餘管理的多項動機。然而 Stubben (2010)指出,先前以裁決性應計項目衡量 盈餘管理,容易造成錯誤偏頗之結論,故建議採用裁決性收入模型,不僅分析盈 餘管理之能力較佳,同時偏誤較少。惟在財務舞弊的相關文獻中,尚少見到相關 的討論,本研究將嘗試將裁決性收入納入中國上市公司財務報表舞弊之偵測模 式。 探討財務報表舞弊之國內外研究中,就舞弊企業的特性而言,舞弊公司之規 模較小、股權較分散、獲利能力較差,行業多屬製造業、農業、資訊科技業。企 業開始進行舞弊的期間多始於上市前或上市後數年間,且高比例公司曾於舞弊期 間更換會計師事務所(連竑彬 2008)。就影響因素而言,Beasley(1996)發現增 加外部董事比例可以顯著降低財務報表發生舞弊之可能性;Beasley, Carcello, Hermanson, and Lapides(2000)指出產業特性與治理機制會影響財務報表舞弊之 機率,其發現高科技業、醫療保健業、金融服務業有較高機率會發生財報舞弊, 且舞弊公司的治理機制較差,較缺乏獨立董事及獨立審計委員會等治理機制。許 伯彥(2003)發現,資產報酬率、負債比率、營運現金對銷貨收入比率等財務變 數,及董監持股質押比率之公司治理變數與財務報表舞弊存在顯著的關聯性。陳 雅琪(2007)指出,控制股東之股份控制權與現金流量權之偏離、公司是否屬於 集團企業兩變數均與財務報表舞弊呈顯著正向關聯性。前述研究結果顯示,財務 報表發生舞弊之可能性需結合考量公司特性、財務特性及公司治理特性。 中國經濟成長快速,被視為全球最大的內需經濟體,只要和中國內需市場掛 上邊的中資企業,都曾經享有極高的本益比。根據中國證監會的統計,從 1993 年至 2011 年,中國已有超過 154 家大型企業到海外上市籌資超過 1138 億美元。

當這些股價高漲的中資企業欠缺透明的財務及經營資訊時,將無法提供投資人或 債權人決策有用之資訊。本研究認為,除了財務變數外,有系統的分析非財務變 數對財報舞弊的偵測能力,亦極為重要。有別於其他相關研究,本研究將基於舞 弊三角理論,以中國上市公司為研究對象,嘗試結合財務與非財務性變數,建立 一較為完整之財報舞弊偵測模型。本研究之預期貢獻為:可協助建立評估企業信 用風險之基礎,以提供台灣金融業者授信決策之參考。 貳、文獻探討與假說發展 財務報表舞弊是極受重視之研究議題,相關研究領域所欲結合之面向頗為廣 泛,基於行文簡潔,將僅針對財務報表舞弊決定因素之較近期相關文獻進行探 討。 陳信銘(2006)以公司治理的角度切入,探討監理變數與財務報表舞弊之關 聯,結果發現董監持股增加,其與公司之牽連愈深,能顯著降低財務報表舞弊之 機率;同樣外資持股比例愈高,愈能發揮外部監督功能,降低舞弊機率;唯董事 長兼任總經理時,將導致董事會監督機制不佳而增加舞弊機率,但結果並非顯著。 嚴文筆(2004)以台灣公開發行與上市櫃公司為樣本,為少數以內部控制觀點探 討財務報表舞弊之研究。其指出在衡量內部控制與舞弊風險時,對管理當局特性 及產業環境兩要素要較營運和財務特性、資產侵占費更大心力,因為前者對應變 數較為顯著,而台灣係以家族企業為主,其管理當局特性風險較高。樓雍儀(2010) 由舞弊三角理論為基礎,以離散時間涉險模式建立財務報表舞弊預警模型。發現 負債比率、董監事質押比率、關係人交易比率、歷史重編次數、委任會計師轉換 次數、分析師預測誤差對舞弊財務報表有顯著關係。 鄭朝暉(2001)以中國上市公司之十大舞弊案為研究對象,分析舞弊之動機、 徵兆、手法,並說明會計師如何偵測管理舞弊。上市公司會進行舞弊主要是因為 融資需求(初次發行、配股階段、再次發行)、價格操縱、避免下市等考量而為 之;而這些舞弊公司在事件爆發前往往會有警訊徵兆或一定特性,包含資本運作 頻繁、關係人交易頻繁、業績與股價波動激烈、IPO 企業、與控制權股東之財產、 財務、人事無分離之公司、過度競爭或虧損之行業;對於這些公司他們常使用之 舞弊手法為存貨價值高估以壓低銷貨成本或虛列存貨、虛增營業收入或少提備抵 呆帳以高估應收帳款、少提列折舊或將收益資出改列為資本支出、恣意遞延費用、

漏列負債、未揭露重要事件等,且這十大舞弊案多半涉及虛增銷貨收入。 婁權(2003)研究大陸上市公司財務報告舞弊行為,其研究發現負債對權益 比率及企業規模(以總資產自然對數衡量)為影響財務報告舞弊發生之主要顯著 變數。陳忠銘(2006)發現應收帳款周轉率、毛利率、資產質量指數為重要決定 因素。趙自強與陳曦(2013)分析大陸上市公司風險因素與財務報表舞弊預測之 關聯性,其分析顯示董事會外部成員所占百分比、審計委員會會議每年舉辦次數、 獨立於公司的審計委員會成員所占比重、審計委員會中董事會成員數量占所有成 員比重、董事會主席是否兼任管理職務為顯著解釋變數。 針對大陸上市公司財報虛假的成因,鄭朝暉(2001)發現上市公司管理舞弊 動機包括:融資(初次發行、配股、增發新股)、二級市場炒作、其它考慮(避免退 市、達成預算目標、貪得績效獎金或分紅);其舞弊徵兆包括資本運作和關聯交 易頻繁的上市公司、業績和股價波動厲害的上市公司、IPO 及沒有三分開的上市 公司、全行業虧損或行業過度競爭的上市公司。至於上市公司管理舞弊手法則包 括多計存貨價值、多計應收帳款、多計固定資產、費用任意遞延、漏列負債、虛 增銷售收入、虛減銷售成本、隱瞞重要事項的揭露等。 秦榮生(2005)研究發現,管理舞弊虛假會計報表之動機包括:確保職位和獲 取獎勵、募集資金、逃避稅收、避免巨額政治成本、操縱公司的股價。至於企業 發生之管理舞弊方法則包括:過早確認收入,或確認有問題的收入、虛列利潤、 利用一次性所得來提高利潤水準、將本期費用列為下期或前期費用、未依法確認 負債或少計負債、將本期營業收入轉至下期、將未來的費用移轉至本期,確認為 特別支出。此外,經營失敗企業之虛假會計報表,其手法含利用資產減值準備計 提、會計政策變更、會計估計變更及關聯交易。該研究建議透過分析償債能力、 財務狀況變動及財務成果加以偵測。 楊桂蘭(2005)發現,財務報告舞弊的成因包括巨大的利益誘惑、資訊不對稱、 監督體系不完善(法律監督機制不完備、註冊會計師監督不力)、會計人員沒有履 行職責(會計人員屈從領導的壓力被動作假、會計人員缺乏職業道德)等因素。營 業收入舞弊手法包括變更銷售收入確定方式、虛構收入、提前或者延後確認收入 等;成本舞弊手法包含不同成本費用項目之間的分類變化、相互間或在不同時間 和項目間轉移費用、隨意改變廣告費用與商標使用費的性質等;稅務舞弊手法則

包含所得稅返還款確認期間的陷阱、通過內部轉移價格規避增值稅等。 管新成(2007)發現,上市公司財務報告舞弊的動機包含:爭取上市爭取配 股、避免戴帽避免退市、牟取二級市場暴利、滿足業績考核的需要、減少納稅分 配股利,前四項動機會計報表一般以利潤最大化和利潤均衡化的形式出現,第五 項動機會計報表一般以利潤最小化的形式出現,就上市公司而言,危害性最大的 會計報表粉飾是利潤最大化。上市公司財務報告舞弊的手段包括:虛增銷售收入 虛增利潤、低估期間費用虛增利潤、變更會計政策調節利潤、玩弄減值準備操縱 利潤、利用資產重組扭虧為盈、假借關聯交易轉移利潤、濫用差錯更正製造盈利、 少計營業收入偷逃稅款。該研究建議財務報告舞弊的識別方法包括:甄別經營業 績的真假、分析利潤構成比重、慎析資產減值準備、關注虛擬資產專案、透視關 聯交易事項、借助現金流量進行分析。范曉英(2009)指出,財務報表舞弊基本可 歸類於股權結構失衡及盈利預期的失衡,舞弊的慣用手段則為虛增資產、虛列負 債、虛假確認收入、虛增利潤。 梁杰與任茜(2009)針對上市公司財務報告舞弊特徵進行分析,將其分為五 大特徵,即管理階層方面、股權結構方面、公司與關係對象方面、公司行業特性 方面、財務報表方面。就管理階層方面,如果管理階層之業績係以指標數字衡量 且與個人財富有密切關聯,或其態度不端正缺乏誠信,均可能為舞弊之徵兆;就 股權結構方面,其舞弊特徵包括:獨立董事比例低、外部董事中(獨立董事與灰 色董事)灰色董事所占比例高、外部董事任期短、法人股東比例過高、流通在外 股數過低、第一大股東為國資局、股權過度集中、前五大股東持股比例過高;就 公司與關係對象方面可能因管理階層與股東關係緊張、管理階層與金融機構高層 關係過度密切、主要銀行帳戶或子公司設在避稅天堂、頻繁變更會計師事務所或 干涉審計人員查核,而提高舞弊之機率;就公司行業特性方面,則涵括公司面臨 下市之危險、股價及本益比波動劇烈或異常高、公司或產業面臨市場佔有率銳減、 夕陽產業之公司異常崛起、產業競爭加劇經營失敗遽增;最後財務報表方面像是 報表某科目源自一筆或少數交易組成、收入費用比例嚴重失衡、期末發生形式上 重大交易、經營績效與分析師預測非常接近等。 葉淑林(2011) 說明冰山理論、舞弊三角理論、舞弊 GONE 理論、舞弊風險 因數理論等舞弊相關理論。該研究建議可將上市公司財務舞弊動因分析分為內部

動因(資訊不對稱、公司治理結構失效、上市公司舞弊動機,如融資壓力、迎合 市場預期壓力、經營業績壓力)、外部動因(會計規範存在缺陷、審計獨立性缺失、 外部監管與處罰力度不足、職業道德缺失)。此外,該研究將舞弊區分為兩種主 要類型:侵佔資產和財務報告舞弊,其中財務舞弊常用手法收入舞弊、費用舞弊、 運用會計估計和會計差錯進行舞弊、虛構交易事實進行舞弊、關聯交易舞弊、利 用地方政府補貼收入舞弊、通過掩蓋交易或事實進行舞弊、通過操縱現金流量以 粉飾經營業績進行舞弊。 孫紅梅、蔣娜、岑磊(2011)以 2007 至 2009 年受到大陸證監會舞弊處罰公 告之上市公司為研究對象,提供會計舞弊案件的敘述統計分析。其針對會計舞弊 方式之分析顯示:會計資訊違規披露 74.6%(延遲披露 12.77%、不完整披露 63.83%、 虛假披露 23.40%,因為舞弊公司認為隱藏對外擔保和關聯方交易等相對其他違 規行為不易被證監會或其他監管機構所發現)、財務報表舞弊 19.05%(虛增利潤 91.67%、虛增資產 8.33%,因上市公司在年報中通過虛增利潤來吸引廣大投資者 的眼球)、其他舞弊 6.35%。針對會計舞弊之行業分析顯示:以電子資訊、農林 牧漁、生物製藥行業涉及造假的上市公司較多;房地產、紡織、電器、煤炭行業 涉及造假的公司較少。 綜合前述有關中國上市公司財務報告舞弊之研究可以發現,多數研究均屬個 案彙總分析或議論性質,且所探討之財務報表舞弊之成因多屬非財務報表變數。 李燕(2014)在探討大陸近十年來有關財務報告舞弊審計的文獻後指出,從研究 方法上看,中國財務報告舞弊審計實証和案例文章相對較少,本研究之研究結果 應可對增補中國大陸上市公司財報舞弊實證研究之不足及完整性有所貢獻。 由於許多財務報表使用者僅關心企業之盈餘表現,公司有時會為了滿足資本 市場之預期而進行盈餘操縱,然此一行為卻足以影響財務報表品質。是以身為盈 餘最大組成部分之收入即成為財務報表舞弊之常見標的(連竑彬 2008;岳殿民、 韓傳模、吳曉丹與 Chu, C. H. 2009;秦榮生 2005),無論係透過虛增收入或提前 認列收入之方式,均會影響財務報表使用者所作之投資或授信決策,進而違背財

務會計準則公報第 1 號之規範,即財務報表應真實報導企業之財務狀況、經營績 效及財務狀況之變動情形。 本研究採用作為財務特性因子之裁決性收入即為 Stubben(2006)用來衡量 提前認列收入之指標,當裁決性收入愈大時即代表實際應收帳款與估計應收帳款 之差額愈大,同時也意謂盈餘管理之程度愈大。換句話說,當公司面對當年營收 未如預期或波動過大時,可能會透過提前認列收入之方式預支隔年收入,儘管相 較虛增收入而言,此一方式底下之收入均為真實收入,僅是提早發生而已,但對 於當期財務報表來說即為錯誤呈現,尤其是在有限經濟資源之情況下,投資人無 法依據真實財務報表作出正確投資決策,可能因而選擇裹著糖外衣的公司;另一 方面債權人也會因為被誤導而做出錯誤之授信決策,影響未來收取本息能力。 衡量裁決性收入對於財務報表之所以重要,主要係因財務報表最重要之功能 為提供財務報表使用者進行資源配置之用,誘導資金投入正確之方向,一旦違背 此一功能將有損財務報表精神。再者,先前研究曾以應計數探討盈餘管理與財務 報表舞弊之關聯(Dechow et al. 1996;Beneish 1997、1999),當前一度以應計數 增加盈餘時,下一年度有可能會出現迴轉情形,如此一來會壓縮盈餘管理空間, 增加公司進行財務報表舞弊之動機,Perols and Lougee(2011)也談到當先前年 度有盈餘管理之情事時,會提高財務報表舞弊之機率,是以盈餘管理與財務報表 舞弊為正相關。 回過頭來,假設一間公司因為債務合約關係而當年度提前認列收入時,隔年 相對會少認列收入,可能因此又需提前認列收入或為其他財務報表舞弊行為以符 合合約規定,另外如前面所述,提前認列收入之收入本身儘管仍為真實收入,只 是於不正確時間點認列,但仍然造成當期財務報表不正確而影響財務報表使用者 所做之經濟決策,是以本研究依此形成假說一: H1:裁決性收入與財務報表舞弊呈正相關。 此外,財務狀況為衡量公司一段時間之整體表現,當公司財務狀況不佳時, 很有可能於不久之將來會面臨倒閉危機,但也有可能會以不正當之手法來掩飾問

題,Kinney and McDaniel(1989)提到管理階層在公司財務狀況不佳時會窗飾財 務報表,Summers et al.(1998)也認為當公司財務狀況不佳時,可能會使不道德 的內部人進行財務報表舞弊以美化公司門面或趁機牟取私利,同樣財務狀況不佳 也可能會弱化內部控制環境。

而無論是原先 Altman 提出的 Z-Score 或是後來修正的 Z"-Score 都是常見且 很好用以衡量財務狀況的指標之一,當 Z-Score(或 Z"-Score)分數愈大時,代 表公司財務健全度愈好,若一間公司財務狀況愈好時,意謂在舞弊三角理論中其 財務報表舞弊之壓力因子愈小,是以本研究依此形成假說二: H2:Z"-Score 與財務報表舞弊呈負相關。 參、研究方法 本研究以決定財報舞弊偵測模型納入變數之測試為主,其主要目的在建構中 國上市公司財務報表舞弊偵測模型。以下簡要說明納入之模型測試變數及樣本與 資料。 一、實證模型與變數定義 許溪南、歐陽豪與陳慶芳(2007)發現,納入會計比率、公司治理等變數所建 構之財務報表舞弊預警模型,其預測能力較其他模型具為佳。大陸學者之研究指 出,中國上市公司財報舞弊之可能徵兆包括:長期賺錢不發股利、獲利來自非經 常性利益、獲利未能實現為現金流入、收款天數續增、資產週轉率異常、新上市 公司、剛增資(增發)、剛發行股票股利、有股權激勵計畫、資產重組頻繁、處股 改承諾期、被列入警示股、經營者財務狀況不佳、董監、高管及大股東經營層風 險(如喜好炒股)、會計師出具非標查核意見、公司由異地事務所審計、常換事 務所且換所原因異常、關係人交易多、高管異常辭職、高管多財務背景、承諾常 跳票、常變更業績預告、常重編報表(會計差錯更正)、常變更會計原則、高管或 公司遭調查或懲戒。 本研究除從相關文獻中找出具有解釋能力之變數外,將考量大陸學者所建議 之財務與非財務徵兆,就可能取得之公開資訊,將其轉化為可量化之變數,並以 三角舞弊理論為基礎,建構衡量誘因/壓力、機會及行為合理化之變數,逐一測

試各變數之偵測能力,最後並據以建立財務報表舞弊之偵測模型。 第一階段之變數(含財務比率與非財務比率變數)測試,將採單變量分析, 逐一測試各研究變數是否在舞弊及非舞弊樣本有顯著差異。第二階段為財報舞弊 模型之建立,針對控制樣本(2008-2010 年研究期間樣本),將第一階段中顯著之 變數納入模型,以是否發生財務報表舞弊為被解釋變數,以衡量誘因/壓力、機 會、態度合理化之代理變數(屬於非財務比率性質)及財務比率變數為解釋變數, 採 Logistic 分析方法進行實證分析,並以 2011 至 2013 年樣本進行測試,以了解 模型之偵測能力。 一、實證模型 本研究以 2009 年至 2014 年之中國大陸非金融業上市公司為研究對象,探討 影響舞弊發生相關因素。首先以 2007 年至 2010 年之觀察值建立模型,再以 2011 年至 2013 年之觀察值測試模型。 由於本研究支應變數「公司是否發生財務報表舞弊」為不連續之二元虛擬變 數,是以本文之實證模型將以 Logit Model 為基礎,採用Stubben(2010)模型計 算裁決性收入及以 Altman(1995)EMS 模型 Z"-Score 作為主要解釋變數,並同 時納入公司治理、財務特性為相關之控制變數,如模型(1)所示。 模型(1)中以是否發生財務報表舞弊(FRAUD)為被解釋變數,探討裁決 性收入(DREV)、Z"-Score(EMZS)之影響,為行文簡明,各變數均未標註公 司(i)與時間(t): 𝐹𝑅𝐴𝑈𝐷 = α + 𝛽1𝐷𝑅𝐸𝑉 + 𝛽2𝐸𝑀𝑍𝑆 + 𝛽3𝐷𝑈𝐴𝐿 + 𝛽4𝐵𝐷𝑆𝐻𝐴 + 𝛽5𝐼𝑁𝐵𝐷 + 𝛽6𝑂𝑃𝑇𝐼 + 𝛽7𝑆𝑇𝐴𝑆𝐻𝐴 + 𝛽8𝑆𝑇𝑃𝑅 + 𝛽9𝐴𝑅𝑇𝑈𝑅 + 𝛽10𝐼𝑁𝑉𝑇𝑈𝑅 + 𝛽11𝑇𝐴𝑇𝑈𝑅 + 𝛽12𝐷𝐸𝐵𝑇 + 𝛽13𝑃𝑅𝑂𝐹𝐼 + 𝛽14𝐴𝑁𝐼𝐸 + 𝛽15𝐶𝐹𝑂𝐹𝐼𝑁 + 𝜀 (1) 參考前述相關文獻,上述實證模型(1)包含公司治理變數之董事長兼任總 經理(DUAL)、董事會持股比率(BDSHA)、獨立董事比例(INBD)、高管薪酬 是否具期權或股票增值權(OPTI)、國有股比例(STASHA)。財務特性變數包括 ST 壓力(STPR)、應收帳款週轉率(ARTUR)、存貨週轉率(INVTUR)、總資產

率(ANIE)、現金流量利息保障倍數(CFOFIN)。 二、變數定義與衡量 1. 被解釋變數:財務報表舞弊(FRAUD) 依據中國大陸註冊會計師審計準則第 1141 號「財務報表審計中對舞弊的考 慮」之定義,財務報表舞弊為利用欺騙手段獲取不當或非法利益之行為,包含偽 造變造記錄憑證、隱瞞或刪除交易事項、記錄虛假交易事項、恣意使用不正當會 計方法與侵占資產(獨立審計具體準則第 8 號-錯誤與舞弊)。是以本研究參考上 述定義及相關文獻,將公司發生虛構利潤、虛列資產、延遲披露、重大遺漏、虛 假披露、大股東占用公司資產等情形者標記為公司發生財務報表舞弊。若公司發 生財務報表舞弊,則將 FRAUD 值設為 1,未發生財務報表舞弊之公司設為 0。 2. 解釋變數 本研究共計兩項解釋變數,分別為採 Stubben(2010)計算之裁決性收入及 採 Altman(1995)計算之 Z"-Score。 (1) 裁決性收入(DREV) 裁決性收入主要衡量盈餘管理之提早認列收入手法。其方法為計算應收帳款 實際變動數與應收帳款估計變動數之差異,此差異數愈大時代表裁決性收入數愈 大。廖冠民等(2013)曾以裁決性收入分析施行中國大陸註冊會計師審計準則第 1141 號「財務報表審計中對舞弊的考慮」對財務報表舞弊產生之影響。研究發現 裁決性收入與財務報表舞弊呈顯著正相關,且該審計準則施行後並未改變兩者呈 正向之關係。 本研究以裁決性收入(DREV)作為主要解釋變數,探討其對財務報表舞弊 之影響。DREV 係採用前三年之數據以估計當年度之係數,並採持續滾動方式衡 量之,模型如式(1)所示: ∆𝐴𝑅 = α + 𝛽1∆𝑅 + 𝛽2∆𝑅 × 𝑆𝐼𝑍𝐸 + 𝛽3∆𝑅 × 𝐴𝐺𝐸 + 𝛽4∆𝑅 × 𝐴𝐺𝐸2+ 𝛽 5∆𝑅 × 𝐺𝑅𝑅_𝑃 + 𝛽6∆𝑅 × 𝐺𝑅𝑅_𝑁 + 𝛽7∆𝑅 × 𝐺𝑅𝑀 + 𝛽8∆𝑅𝑖𝑡× 𝐺𝑅𝑀2+ 𝜀 (1)

其中, ∆AR 應收帳款變動(應收帳款變動數除以平均總資產) ∆R 營業收入變動(營業收入變動數除以平均總資產) SIZE 公司規模(期末總資產取自然對數) AGE 公司設立年數(公司年齡取自然對數) AGE2 公司設立年數平方(公司年齡取自然對數後平方) GRR_P 產業中值調整營收成長率正值(大於 0 以該值表示,否則以 0 標記) GRR_N 產業中值調整營收成長率負值(小於 0 以該值表示,否則以 0 標記) GRM 經產業中值調整營業毛利率 GRM2 經產業中值調整營業毛利率平方 此外,本研究另將式(1)移項改寫成公式(2),以利觀察 DREV 即為應收 帳款實際變動數與應收帳款估計變動數之差異數,預期 DREV 之係數方向為正。 𝐷𝑅𝐸𝑉 = 𝜀 = ∆𝐴𝑅 − (α + 𝛽1∆𝑅 + 𝛽2∆𝑅 × 𝑆𝐼𝑍𝐸 + 𝛽3∆𝑅 × 𝐴𝐺𝐸 + 𝛽4∆𝑅 × 𝐴𝐺𝐸2+ 𝛽5∆𝑅 × 𝐺𝑅𝑅_𝑃 + 𝛽6∆𝑅 × 𝐺𝑅𝑅_𝑁 + 𝛽7∆𝑅 × 𝐺𝑅𝑀 + 𝛽8∆𝑅𝑖𝑡 × 𝐺𝑅𝑀2)(2) (2) Z"-Score(EMZS)

Z"-Score(EMZS)為 Altman(1995)以 Altman(1968)之原模型,考量新 興市場特性後,進一步調整所展出的新模型。Altman(1995)指出,Z"-Score 可 使用於製造業或非製造業、公開發行或非公開發行。然而Meeampol et al.(2014) 認為, Z-Score 模型與 Z"-Score 模型雖均可正確預估泰國公司破產機率之變動方 向,但是 Z-Score 模型仍較 Z"-Score 模型適切。 儘管如此,本文仍考量中國大陸為新興市場之要素,故以Z"-Score 模型之分 數 EMZS 作為財務狀況之衡量。當 EMZS 之分數較高時,代表公司財務狀況較好 較健全,舞弊機率較低,預期 EMZS 變數係數方向為負。EMZS 之計算方式如公 式(3)所示,其中 X1 為營運資金除以總資產;X2 為保留盈餘除以總資產;X3 為稅前息前淨利除以總資產;X4 為股東權益除以總負債。

𝐸𝑀𝑍𝑆 = 6.56 × 𝑋1 + 3.26 × 𝑋2 + 6.72 × 𝑋3 + 1.05 × 𝑋4 + 3.25 (3) 3. 控制變數 本研究之控制變數可分為公司治理變數及財務特性變數。其中,公司治理之相關 變數包括: (1) 董事長兼任總經理(DUAL) Dechow et al.(1996)研究發現指出,董事長兼任總經理會降低董事會對管 理階層監督力道,影響公司治理機制,增加操縱盈餘之機會。本文以當年度董事 長是否兼任總經理為一虛擬變數,若是為 1,反之則為 0,DUAL 係數預期方向 為正。 (2) 董事會持股比率(BDSHA) 文獻指出,董事會持股比率上升可使其自身財產與公司利益一致(Jensen and Mecking 1976),達成有效監督經理人之效用,進而降低公司經營之代理問題突 提,同時也可能面臨董事利用其資訊優勢而損害公司謀取私利(楊清香等 2009)。 本研究以董事會持股數除以總股數來衡量 BDSHA,並預期其係數方向為正。 (3) 獨立董事比例(INBD) 依目前中國大陸之規定,董事會成員至少包括三分之一的獨立董事,且至少 須有一名有會計專業背景。而相關文獻指出,操縱盈餘之公司通常有較少比例的 獨立董事(Dechow et al. 1996)。韋琳、徐立文與劉佳(2011)也以舞弊三角理 論為基礎之實證結果顯示,獨立董事比例越高,其監督效果越佳,財務報表舞弊 之機率較低。本研究以獨立董事人數除以董事會人數衡量之,並預期其係數方向 為負。 (4) 高管薪酬具期權或股票增值權(OPTI) 為誘使員工與高管努力工作,公司往往會在薪酬制度中設有激勵機制,其包 含現金基礎與權益基礎獎酬計畫(Ozkan, N. 2011;Hall and Liebman 1997)。然 許多機制係以會計數據為衡量指標,Burns and Kedia(2006)指出因 CEO 之財 富與股價成遞增凸函數之關係。使得高管有誘因操縱財務報表以符合本身之預期

(Balsam 1998)。Efendi et al.(2007)發現,當 CEO 持有高比例價內選擇權時, 將會增加財報誤述之機會。本文參考陳佳聲(2014),以高管薪酬中是否具期權 或股票增值權為二元變數,若有為 1,反之為 0,並預期其係數方向為正。 (5) 國有股比例(STASHA) 上市企業可依其控制股股東區分為國有股與非國有股。一般而言國有企業尤 其係國家股會因其同時考量政治、社會等多重因素而使其公司價值低於民間企業, 且經理人往往會面臨缺乏本身激勵誘因與公司利益輸送予控制股股東等關係(戚 務君 2014),使其企業經營績效、會計資訊揭露品質有所影響,正因此一公司股 權結構之特性,以區分企業控制股東身分之必要。本文根據梁傑、王漩與李進中 (2004)、韋琳等(2011)之研究,以國有股股數除以總股數衡量 STASHA,並 預期其係數方向為正。 本研究採用之財務特性變數如下: (1) ST 壓力(STPR) 依據中國大陸 2003 年實施之「退市風險警示制度」與 2014 年「關於改革完 善並嚴格實施上市公司退市制度的若干意見」,公司若未符合相關指標之要求, 將有可能遭受特別處理,被冠上 ST 標記,假若此情況持續無法有所改善,將進 一步冠上*ST 標誌,其不僅於風險警示期間漲跌幅受限,尚須面對退市之風險, 將無異造成公司高管之壓力。公司高管為避免陷入此一僵局,可能採取相關之操 縱行為以解除壓力,甚而增加財務報表舞弊之機會(鄭朝暉 2001)。其中,淨利 潤為最常見導致 ST 之指標,為相關財務要求指標之首位(南方日報 2014)。是 以參考陳關亭(2007)以 ST 處理、退市壓力為變數所作之研究,本文改以淨利 潤為衡量指標,若公司連續兩年虧損將受特別處理,故前一會計年度淨利潤為負 值時會對公司產生壓力,避免當年淨利潤亦為負值。是以前一會計年度淨利潤為 負值者標記為 1,反之為 0,預期 ST 之係數方向為正。 (2) 應收帳款週轉率(ARTUR) 應收帳款週轉率為衡量公司營運效率之指標,可用以透析公司營收品質。

Kaminski et al.(2004)以 21 個財務比率偵測財務報表舞弊,研究結果發現應收 帳款週轉率、應收帳款占總資產比例、銷貨成本率、固定資產占總資產比例、利 息費用占負債比率在舞弊發生前三年即呈顯著效果。此外鄭朝暉(2001)也提到 上市公司常利用不正當之關聯方交易以虛構銷貨收入或虛列應收帳款,以達成財 務報表美化之目標。惟該虛列之應收帳款常掛在帳上難以變現,致呈現應收帳款 週轉率有偏低之現象(鄭嘉瑋 2006)。是以本文藉由營業收入除以平均應收帳款 淨額作為衡量指標,預期 ARTUR 之係數方向為負。 (3) 存貨週轉率(INVTUR) 存貨週轉率係衡量公司營運效率之指標,可用以分析存貨流動性與資金使用 之合理性。韋琳等(2011)以存貨週轉率衡量財務穩定性,並發現週轉率較低之 公司有較大之外部壓力,可能誘使其進行財務報表舞弊,是以預期 INVTUR 之係 數方向為負。 (4) 總資產週轉率(TATUR) 總資產週轉率亦為衡量公司營運效率之指標,然不同於前述兩者,其係衡量 公司整體之綜合能力。韋琳等(2011)發現總資產週轉率與財務報表舞弊呈顯著 負相關,亦即當資產週轉率下降會對公司高管人員產生壓力,促使財務報表舞弊 機率上升。Spathis, Doumpos, and Zopounidis(2002)亦指出總資產週轉率與財務 報表舞弊的關係。本研究以營業收入除以平均資產淨額進行衡量,預期 TATUR 係數方向為負。

(5) 負債比率(DEBT)

負債比率常是用以衡量公司資本結構之重要指標。Ohlson(1980)曾發現負 債比率變數有助於破產之預測。此外 Chen, Firth, Gao, and Rui(2006)指出,負 債比率可以用來分析公司之償債能力,若負債比率過高而成為高槓桿公司容易遭 到證監會調查。另外降低外部融資成本為財務報表舞弊動機之一(Dechow et al.

1996),本文參考林嬋娟等(2009),以總負債除以總資產進行衡量,預期 DEBT

(6) 主營業務利潤率(PROFI) 主營業務利潤率為衡量公司獲利能力之指標,當公司主營業務利潤較高時意 謂其本身產品或服務較具競爭力,一旦該利潤表現過低時,財務表現壓力有可能 增加公司操縱業外損益之機率(方軍雄 2005),以達財報美化或監管機關目標。 姜國華與王漢生(2004)發現主營業務利潤率與 ST 預測係呈現顯著負相關。本 文研究以營業利潤除以營業收入為衡量變數,並預期 PROFI 係數方向為負。 (7) 淨資產收益率(ANIE) 淨資產收益率為衡量公司獲利能力之指標,同時也反映公司運用自有資本之 效率。在稅後淨利規模相當情況下,平均淨資產較大則淨資產收益率較低。亦即 一公司之平均淨資產相對負債之比重越大,代表公司財務結構較穩定,而非處於 高槓桿營運之情況,但其淨資產收益率可能較低。由於證監會為保障投資人與維 持資本市場之穩定,對上市公司進行配股或增發新股有相當嚴格之限制,此一條 件即為淨資產收益率。是以一些公司亟需由資本市場籌措資金卻又缺乏合適之收 益率,即會操縱報表以符合相關之規範,舞弊機率亦隨之升高,且此類公司之收 益率常達成門檻卻又不會超出許多(康榮寶 2011)。鄭嘉瑋(2006)發現,公司 為獲取配股資格而使用各種手法粉飾公司經營績效,淨資產收益率與舞弊呈顯著 負相關。本研究以稅後淨利除以平均淨資產衡量之(鄭嘉瑋 2006),然若同時考 慮淨資產大代表財務結構穩定,但其淨資產收益率也可能應而下降,與財務報表 舞弊之關係未定,則不預期 ANIE 之係數方向。 (8) 現金流量利息保障倍數(CFOFIN) 現金流量利息保障倍數為衡量企業支付利息能力指標,其係用以評估企業因 營運產生之現金流量是否足夠用以支付相關之財務費用。林素菁(2004)發現, 當現金流量利息保障倍數減少時,會使得公司發生財務危機之機率上升。鄭嘉瑋 (2006)也指出,財務報表舞弊公司較無足夠營運現金支付利息費用,其違約風 險較高,現金流量利息保障倍數與財務報表舞弊機率呈顯著負相關。本文以經營 活動現金流量淨額除以財務費用衡量 CFOFIN,並預期其係數方向為負。

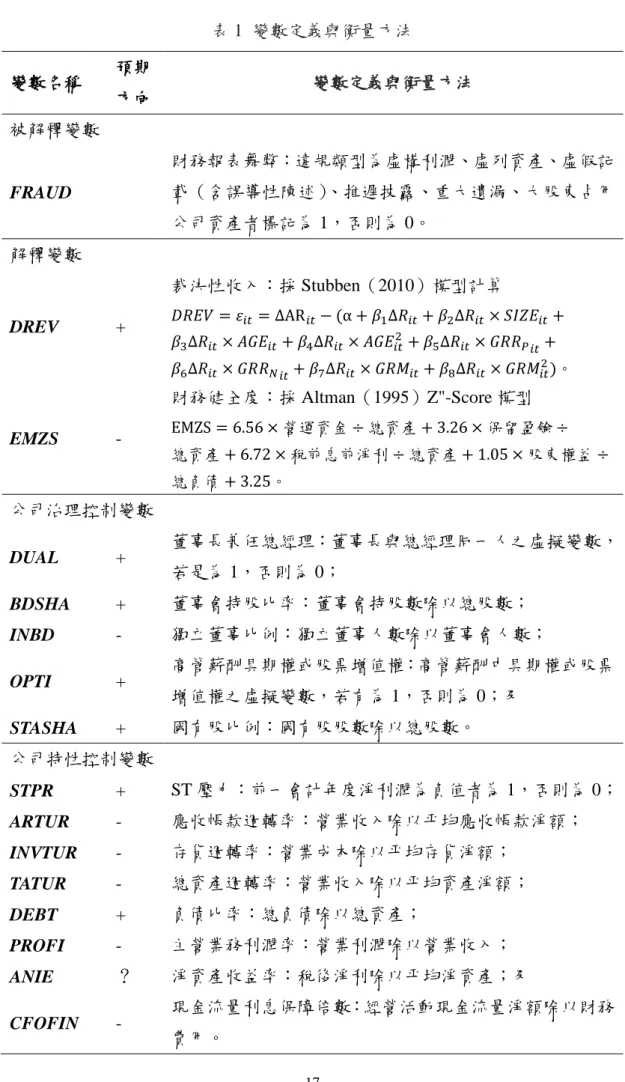

表 1 變數定義與衡量方法 變數名稱 預期 方向 變數定義與衡量方法 被解釋變數 FRAUD 財務報表舞弊:違規類型為虛構利潤、虛列資產、虛假記 載(含誤導性陳述)、推遲披露、重大遺漏、大股東占用 公司資產者標記為 1,否則為 0。 解釋變數 DREV + 裁決性收入:採 Stubben(2010)模型計算 𝐷𝑅𝐸𝑉 = 𝜀𝑖𝑡 = ∆AR𝑖𝑡− (α + 𝛽1∆𝑅𝑖𝑡+ 𝛽2∆𝑅𝑖𝑡× 𝑆𝐼𝑍𝐸𝑖𝑡+ 𝛽3∆𝑅𝑖𝑡× 𝐴𝐺𝐸𝑖𝑡 + 𝛽4∆𝑅𝑖𝑡× 𝐴𝐺𝐸𝑖𝑡2 + 𝛽 5∆𝑅𝑖𝑡× 𝐺𝑅𝑅𝑃𝑖𝑡+ 𝛽6∆𝑅𝑖𝑡× 𝐺𝑅𝑅𝑁𝑖𝑡+ 𝛽7∆𝑅𝑖𝑡× 𝐺𝑅𝑀𝑖𝑡+ 𝛽8∆𝑅𝑖𝑡× 𝐺𝑅𝑀𝑖𝑡2)。 EMZS - 財務健全度:採 Altman(1995)Z"-Score 模型 EMZS = 6.56 × 營運資金 ÷ 總資產 + 3.26 × 保留盈餘 ÷ 總資產+ 6.72 × 稅前息前淨利 ÷ 總資產 + 1.05 × 股東權益 ÷ 總負債+ 3.25。 公司治理控制變數 DUAL + 董事長兼任總經理:董事長與總經理同一人之虛擬變數, 若是為 1,否則為 0; BDSHA + 董事會持股比率:董事會持股數除以總股數; INBD - 獨立董事比例:獨立董事人數除以董事會人數; OPTI + 高管薪酬具期權或股票增值權:高管薪酬中具期權或股票 增值權之虛擬變數,若有為 1,否則為 0;及 STASHA + 國有股比例:國有股股數除以總股數。 公司特性控制變數 STPR + ST 壓力:前一會計年度淨利潤為負值者為 1,否則為 0; ARTUR - 應收帳款週轉率:營業收入除以平均應收帳款淨額; INVTUR - 存貨週轉率:營業成本除以平均存貨淨額; TATUR - 總資產週轉率:營業收入除以平均資產淨額; DEBT + 負債比率:總負債除以總資產; PROFI - 主營業務利潤率:營業利潤除以營業收入; ANIE ? 淨資產收益率:稅後淨利除以平均淨資產;及 CFOFIN - 現金流量利息保障倍數:經營活動現金流量淨額除以財務 費用。

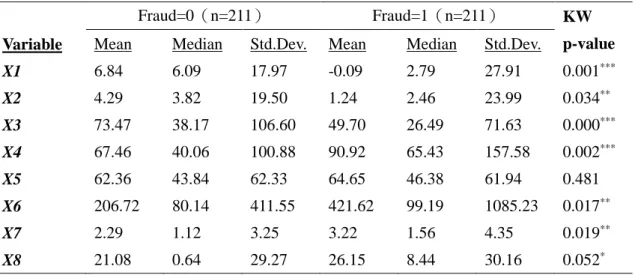

三、樣本與資料 為有效檢定研究假說並達到模型偵測之效用,本文係以 TEJ 中國大陸深圳、 上海 A 股之上市公司為樣本,選取 2009 年至 2014 年因財務報表舞弊受證監會、 財政部、上海證交所、深圳證交所處罰公告之上市公司為原始樣本,其涉及之違 規年度為樣本觀察值。本研究以 2007 年至 2011 年之樣本觀察值建立模型;以 2012 年至 2014 年之樣本觀察值測試模型。 本研究採用下列樣本篩選程序: (1)刪除虛構利潤、虛列資產、虛假記載、推遲披露、重大遺漏、占用公司資 產以外之違規型態 (2)刪除中國大陸證監會產業分類為金融業者 (3)刪除深圳證交所上市 B 股、中小企業板、創業板與上海證交所上市 B 股 (4)刪除資料不全缺失與者。 本研究採取 1:1 配對樣本研究方法,參照 Beasley(1996)之配對順序,採 同一證交所進行交易、依證監會產業分類為同產業、財務報表舞弊發生前一年期 末總資產差異在正負 30%之範圍內為配對標準,且財務報表舞弊期間非財務報 表舞弊公司資料齊全者。最終樣本如表 2 所示,用以模型建立中財務報表舞弊公 司之樣本數為 120 筆,而配對之非財務報表舞弊公司為 120 筆;另外模型測試組 舞弊公司 211 個、非舞弊公司 211 個。 表 2 研究樣本 模型建立 模型測試 舞弊公司 120 211 非舞弊公司 120 211 肆、實證結果 一、敘述性統計 為控制極端值對結論分析之影響,並考量逕排除其值會喪失過多樣本而缺乏 代表性之疑慮,本研究乃參照過去文獻連續變數 DREV、EMZS、BDSHA、INBD、

STASHA、ARTUR、INVTUR、TATUR、TLTA、PROFI、ANIE、CFOFIN 採取兩 尾 1%以溫賽化處理(winsorized),並計算平均數、中位數、標準差。 此外,本文以無母數 Kruskal-Wallis 檢定方法測試各變數在財務報表舞弊公 司(FRAUD=1 樣本)及(FRAUD=0 樣本)兩群樣本間有無顯著差異。表 3 列 示研究變數之敘述統計量。 就解釋變數而言,財務報表舞弊公司(Fraud=1)之裁決性收入(DREV)平 均數(中位數)為-0.093(0.014),非財務報表舞弊公司(Fraud=0)平均數(中 位數)為-0.024(0.018);財務報表舞弊公司(Fraud=1)之 Z"-Score(EMZS)平 均數(中位數)為 5.577(5.180),非財務報表舞弊公司(Fraud=0)平均數(中 位數)為 5.676(4.937)。以 Kruskal-Wallis 檢定檢測兩樣本觀察值發現,DREV 及 EMZS 兩變數均未達顯著水準。此結果代表財務報表舞弊公司與非財務報表舞 弊公司在 DREV 及 EMZS 並無明顯差異。 表 3 研究變數敘述統計

All(n=240) Fraud=0(n=120) Fraud=1(n=120) KW

p-value Variable Mean Median Std.Dev. Mean Median Std.Dev. Mean Median Std. Dev.

DREV -0.059 0.017 0.543 -0.024 0.018 0.401 -0.093 0.014 0.655 0.926 EMZS 5.627 5.101 5.741 5.676 4.937 5.920 5.577 5.180 5.581 0.908 DUAL 0.167 0.000 0.373 0.142 0.000 0.350 0.192 0.000 0.395 0.300 BDSHA 0.027 0.000 0.181 0.046 0.000 0.254 0.008 0.000 0.021 0.624 INBD 36.078 33.333 4.999 36.551 33.333 4.768 35.605 33.333 5.196 0.064* OPTI 0.017 0.000 0.128 0.017 0.000 0.129 0.017 0.000 0.129 1.000 STASHA 22.045 19.694 22.034 21.601 20.069 20.365 22.489 17.221 23.662 0.830 STPR 0.167 0.000 0.373 0.133 0.000 0.341 0.200 0.000 0.402 0.167 ARTUR 42.064 9.691 111.277 29.187 10.021 57.18 54.942 9.423 145.83 0.741 INVTUR 7.214 3.039 11.689 8.248 3.859 12.576 6.180 2.555 10.682 0.013** TATAUR 0.768 0.592 0.839 0.804 0.624 0.750 0.732 0.557 0.922 0.039** DEBT 0.547 0.526 0.281 0.537 0.512 0.285 0.557 0.542 0.278 0.544 PROFI 0.246 0.196 0.181 0.226 0.187 0.174 0.265 0.206 0.187 0.081* ANIE 0.066 0.045 0.301 0.059 0.053 0.332 0.072 0.037 0.268 0.578* CFOFIN 0.271 1.626 58.738 2.339 2.589 67.759 -1.797 0.776 48.263 0.089* **與*分別代表達 5%與 10%顯著水準。

就公司治理控制變數而言,財務報表舞弊公司(Fraud=1)之董事長兼任總 經理(DUAL)平均數(中位數)為 0.192(0.000),顯示平均而言 19.2%係董事 長兼任總經理;董事會持股比率(BDSHA)平均數(中位數)為 0.008(0.000), 代表舞弊公司董事會持股比率平均為 0.008%;獨立董事比例(INBD)平均數(中 位數)為 35.605(33.333),即平均獨立董事占董事會成員比例為 35.605%;高 管薪酬是否具期權或股票增值權(OPTI)平均數(中位數)為 0.017(0.000), 表示平均 1.7%之高管擁有期權或股票增值權;國有股比例(STASHA)平均數(中 位數)為 22.489(17.221),亦即平均國有股占總股數為 22.489%。非財務報表 舞弊公司(Fraud=0)之董事長兼任總經理(DUAL)平均數(中位數)為 0.142 (0.000),顯示平均而言 14.2%係董事長兼任總經理;董事會持股比率(BDSHA) 平均數(中位數)為 0.046(0.000),代表舞弊公司董事會持股比率平均為 0.046 %;獨立董事比例(INBD)平均數(中位數)為 36.551(33.333),即平均獨立 董事占董事會成員比例為 36.551%;高管薪酬是否具期權或股票增值權(OPTI) 平均數(中位數)為 0.017(0.000),表示平均 1.7%之高管擁有期權或股票增值 權;國有股比例(STASHA)平均數(中位數)為 21.601(20.069),亦即平均國 有股占總股數為 21.601%。 就財務特性控制變數而言,財務報表舞弊公司(Fraud=1)之 ST 壓力(STPR) 平均數(中位數)為 0.200(0.000);應收帳款週轉率(ARTUR)平均數(中位 數)為 54.942(9.423),代表其有明顯右偏分布;存貨週轉率(INVTUR)平均 數(中位數)為 6.180(2.555);總資產週轉率(TATUR)平均數(中位數)為 0.732(0.557);負債比率(DEBT)平均數(中位數)為 0.557(0.542);主營業 務利潤率(PROFI)平均數(中位數)為 0.265(0.206);淨資產收益率(ANIE) 平均數(中位數)為 0.072(0.037);現金流量利息保障倍數(CFOFIN)平均數 (中位數)為-1.797(0.776)。非財務報表舞弊公司(Fraud=0)之 ST 壓力(STPR) 平均數(中位數)為 0.133(0.000);應收帳款週轉率(ARTUR)平均數(中位 數)為 29.187(10.021),代表其有明顯右偏分布;存貨週轉率(INVTUR)平均

數(中位數)為 8.248(3.859);總資產週轉率(TATUR)平均數(中位數)為 0.804(0.624);負債比率(DEBT)平均數(中位數)為 0.537(0.512);主營業 務利潤率(PROFI)平均數(中位數)為 0.226(0.187);淨資產收益率(ANIE) 平均數(中位數)為 0.059(0.053);現金流量利息保障倍數(CFOFIN)平均數 (中位數)為 2.339(2.589)。 相較於非舞弊公司(Fraud=0)之平均數,舞弊公司(Fraud=1)其裁決性收 入(DREV)較少、Z"-Score(EMZS)較低、董事長兼任總經理(DUAL)較多、 董事會持股比率(BDSHA)較少、獨立董事比例(INBD)較低、高管薪酬是否 具期權或股票增值權(OPTI)相同、國有股比例(STASHA)較高、ST 壓力(STPR) 較大、應收帳款週轉率(ARTUR)較高、存貨週轉率(INVTUR)較低、總資產 週轉率(TATUR)較低、負債比率(DEBT)較高、主營業務利潤率(PROFI) 較多、淨資產收益率(ANIE)較高、現金流量利息保障倍數(CFOFIN)較少。 由 單 變 量 分 析 Kruskal-Wallis 檢 定 之 檢 測 結 果 顯 示 , 僅 有 存 貨 週 轉 率

(INVTUR)、總資產週轉率(TATUR)達 5%顯著水準,而獨立董事比例(INBD)、

主營業務利潤率(PROFI)、現金流量利息保障倍數(CFOFIN)達 10%顯著水

準,至於裁決性收入(DREV)、Z"-Score(EMZS)、董事長兼任總經理(DUAL)、

董事會持股比率(BDSHA)、國有股比例(STASHA)、ST 壓力(STPR)、應收帳

款週轉率(ARTUR)、負債比率(DEBT)及淨資產收益率(ANIE)未達顯著水 準,高管薪酬是否具期權或股票增值權(OPTI)則在兩組樣本觀察值間無差異。 二、相關係數矩陣分析

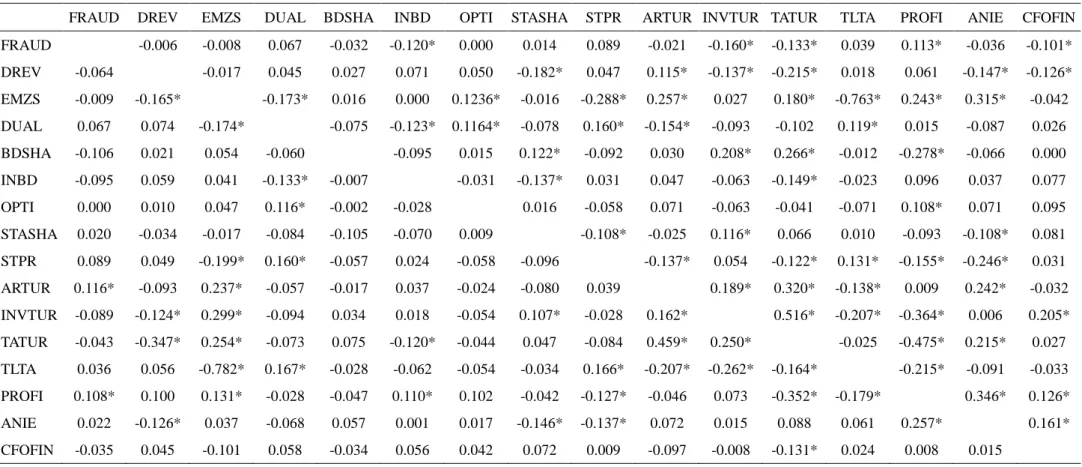

本研究擬使用Pearson’s correlation coefficient 與 Spearman’s rank correlation coefficient 進行分析。表 4 為相關係數矩陣,右上半部區域為 Spearman 相關係數, 左下半部區域則為 Pearson 相關係數。其中裁決性收入(DREV)與是否發生財 務報表舞弊公司呈負相關;此外 Z"-Score(EMZS)則與是否為舞弊公司呈負相 關,符合假說 H2 之預期。

表 4 研究變數相關係數矩陣

FRAUD DREV EMZS DUAL BDSHA INBD OPTI STASHA STPR ARTUR INVTUR TATUR TLTA PROFI ANIE CFOFIN

FRAUD -0.006 -0.008 0.067 -0.032 -0.120* 0.000 0.014 0.089 -0.021 -0.160* -0.133* 0.039 0.113* -0.036 -0.101* DREV -0.064 -0.017 0.045 0.027 0.071 0.050 -0.182* 0.047 0.115* -0.137* -0.215* 0.018 0.061 -0.147* -0.126* EMZS -0.009 -0.165* -0.173* 0.016 0.000 0.1236* -0.016 -0.288* 0.257* 0.027 0.180* -0.763* 0.243* 0.315* -0.042 DUAL 0.067 0.074 -0.174* -0.075 -0.123* 0.1164* -0.078 0.160* -0.154* -0.093 -0.102 0.119* 0.015 -0.087 0.026 BDSHA -0.106 0.021 0.054 -0.060 -0.095 0.015 0.122* -0.092 0.030 0.208* 0.266* -0.012 -0.278* -0.066 0.000 INBD -0.095 0.059 0.041 -0.133* -0.007 -0.031 -0.137* 0.031 0.047 -0.063 -0.149* -0.023 0.096 0.037 0.077 OPTI 0.000 0.010 0.047 0.116* -0.002 -0.028 0.016 -0.058 0.071 -0.063 -0.041 -0.071 0.108* 0.071 0.095 STASHA 0.020 -0.034 -0.017 -0.084 -0.105 -0.070 0.009 -0.108* -0.025 0.116* 0.066 0.010 -0.093 -0.108* 0.081 STPR 0.089 0.049 -0.199* 0.160* -0.057 0.024 -0.058 -0.096 -0.137* 0.054 -0.122* 0.131* -0.155* -0.246* 0.031 ARTUR 0.116* -0.093 0.237* -0.057 -0.017 0.037 -0.024 -0.080 0.039 0.189* 0.320* -0.138* 0.009 0.242* -0.032 INVTUR -0.089 -0.124* 0.299* -0.094 0.034 0.018 -0.054 0.107* -0.028 0.162* 0.516* -0.207* -0.364* 0.006 0.205* TATUR -0.043 -0.347* 0.254* -0.073 0.075 -0.120* -0.044 0.047 -0.084 0.459* 0.250* -0.025 -0.475* 0.215* 0.027 TLTA 0.036 0.056 -0.782* 0.167* -0.028 -0.062 -0.054 -0.034 0.166* -0.207* -0.262* -0.164* -0.215* -0.091 -0.033 PROFI 0.108* 0.100 0.131* -0.028 -0.047 0.110* 0.102 -0.042 -0.127* -0.046 0.073 -0.352* -0.179* 0.346* 0.126* ANIE 0.022 -0.126* 0.037 -0.068 0.057 0.001 0.017 -0.146* -0.137* 0.072 0.015 0.088 0.061 0.257* 0.161* CFOFIN -0.035 0.045 -0.101 0.058 -0.034 0.056 0.042 0.072 0.009 -0.097 -0.008 -0.131* 0.024 0.008 0.015 左下半部為 Pearson 相關係數,右上半部為 Spearman 相關係數;上標*代表已達 10%顯著水準。

表 4 中,Pearson 相關係數分析顯示,兩自變數間僅有 Z"-Score(EMZS)與 負債比率(DEBT)達 78.2%顯著負相關;應收帳款週轉率(ARTUR)與總資產 週轉率(TATUR)達 45.9%顯著正相關。以 Spearman 相關係數分析顯示,Z"-Score (EMZS)與負債比率(DEBT)達 76.3%顯著負相關;存貨週轉率(INVTUR) 與總資產週轉率(TATUR)達 51.6%顯著正相關、總資產週轉率(TATUR)與主 營業務利潤率(PROFI)達 47.5%顯著負相關。

鑒於上述顯示兩變數間相關程度達顯著水準者,為控制其是否進一步造成共 線性問題而影響 Logistic 迴歸之效率,是以本文採用變異數膨脹因子(Variance Inflation Factor,以下簡稱 VIF)予以測試。測試結果如表 5 顯示,各變數之 VIF 值介於 1.04 至 2.90 間,且無大於 10 之情況,應無嚴重共線性問題。

表 5 VIF 檢定

Variable VIF Variable VIF

DREV 1.19 ARTUR 1.38 EMZS 2.90 INVTUR 1.19 DUAL 1.11 TATAUR 1.92 BDSHA 1.04 DEBT 2.79 INBD 1.06 PROFI 1.46 OPTI 1.04 ANIE 1.22 STASHA 1.10 CFOFIN 1.05 STPR 1.13 三、Logistic 迴歸結果 本研究進一步以 Logistic 迴歸進行分析,探討影響公司是否發生舞弊之因素。 首先以完整模型說明實證結果,接著報導修正模型與預測測試實證結果。表 6 為 Logistic 迴歸實證結果。 總觀察值包含舞弊公司與非舞弊公司共 240 個,由卡方檢定 p 值(Prob > chi2) 可以發現在顯著水準 10%之下整體模型具顯著。就相關係數而言,利用 Wald Test 所求得之 p 值除淨資產收益率(ANIE)因預期方向未定而採雙尾檢定者外,其 餘均為單尾檢定。

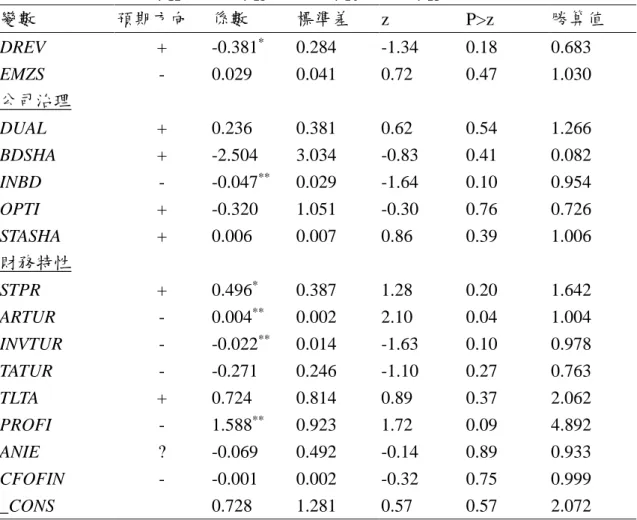

表 6 完整模型 Logistic 迴歸分析結果 𝐹𝑅𝐴𝑈𝐷 = α + 𝛽1𝐷𝑅𝐸𝑉 + 𝛽2𝐸𝑀𝑍𝑆 + 𝛽3𝐷𝑈𝐴𝐿 + 𝛽4𝐵𝐷𝑆𝐻𝐴 + 𝛽5𝐼𝑁𝐵𝐷 + 𝛽6𝑂𝑃𝑇𝐼 + 𝛽7𝑆𝑇𝐴𝑆𝐻𝐴 + 𝛽8𝑆𝑇𝑃𝑅 + 𝛽9𝐴𝑅𝑇𝑈𝑅 + 𝛽10𝐼𝑁𝑉𝑇𝑈𝑅 + 𝛽11𝑇𝐴𝑇𝑈𝑅 + 𝛽12𝐷𝐸𝐵𝑇 + 𝛽13𝑃𝑅𝑂𝐹𝐼 + 𝛽14𝐴𝑁𝐼𝐸 + 𝛽15𝐶𝐹𝑂𝐹𝐼𝑁 + 𝜀 變數 預期方向 係數 標準差 z P>z 勝算值 DREV + -0.381* 0.284 -1.34 0.18 0.683 EMZS - 0.029 0.041 0.72 0.47 1.030 公司治理 DUAL + 0.236 0.381 0.62 0.54 1.266 BDSHA + -2.504 3.034 -0.83 0.41 0.082 INBD - -0.047** 0.029 -1.64 0.10 0.954 OPTI + -0.320 1.051 -0.30 0.76 0.726 STASHA + 0.006 0.007 0.86 0.39 1.006 財務特性 STPR + 0.496* 0.387 1.28 0.20 1.642 ARTUR - 0.004** 0.002 2.10 0.04 1.004 INVTUR - -0.022** 0.014 -1.63 0.10 0.978 TATUR - -0.271 0.246 -1.10 0.27 0.763 TLTA + 0.724 0.814 0.89 0.37 2.062 PROFI - 1.588** 0.923 1.72 0.09 4.892 ANIE ? -0.069 0.492 -0.14 0.89 0.933 CFOFIN - -0.001 0.002 -0.32 0.75 0.999 _CONS 0.728 1.281 0.57 0.57 2.072 Number of objections:240 Pseudo R2:0.0708

Chi-Square test of model’s fit:23.56(p=0.073)(15 degrees of freedom) *與**分別代表達 10%與 5%顯著水準

DREV : 裁 決 性 收 入 (𝐷𝑅𝐸𝑉 = 𝜀𝑖𝑡= ∆AR𝑖𝑡− (α + 𝛽1∆𝑅𝑖𝑡+ 𝛽2∆𝑅𝑖𝑡× 𝑆𝐼𝑍𝐸𝑖𝑡+ 𝛽3∆𝑅𝑖𝑡× 𝐴𝐺𝐸𝑖𝑡+ 𝛽4∆𝑅𝑖𝑡×

𝐴𝐺𝐸𝑖𝑡2+ 𝛽5∆𝑅𝑖𝑡× 𝐺𝑅𝑅𝑃𝑖𝑡+ 𝛽6∆𝑅𝑖𝑡× 𝐺𝑅𝑅𝑁𝑖𝑡+ 𝛽7∆𝑅𝑖𝑡× 𝐺𝑅𝑀𝑖𝑡+ 𝛽8∆𝑅𝑖𝑡× 𝐺𝑅𝑀𝑖𝑡2))

EMZS : Z"-Score (EMZS = 6.56 × 營運資金 ÷ 總資產 + 3.26 × 保留盈餘 ÷ 總資產 + 6.72 × 稅前息前淨利 ÷

總資產+ 1.05 × 股東權益 ÷ 總負債 + 3.25) DUAL:董事長與總經理同一人之虛擬變數,若是為 1,否則為 0。BDSHA:董事會持股數除以總股數。INBD: 獨立董事人數除以董事會人數。OPTI:高管薪酬中是否具期權或股票增值權之虛擬變數,若有為 1,否則為 0。STASHA:國有股股數除以總股數。STPR:前一會計年度淨利潤為負值者,標記為 1,否則為 0。ARTUR: 營業收入除以平均應收帳款淨額。INVTUR:營業成本除以平均存貨淨額。TATUR:營業收入除以平均資產淨 額。DEBT:總負債除以總資產。PROFI:營業利潤除以營業收入。ANIE:稅後淨利除以平均淨資產。CFOFIN: 經營活動現金流量淨額除以財務費用。

裁決性收入(DREV)與財務報表舞弊呈 10%顯著負相關。表示當裁決性收 入較大,發生財務報表舞弊機率較低。此結論與預期不符,研究假說 H1 未獲支 持。其主要原因可能在於,中國大陸以虛增收入為財務報表舞弊手法之公司,較 高比例係以虛構收入為之(岳殿民等 2009),由 2002 年至 2006 年證監會處罰之 公告即可發現在 78 件虛增利潤之案例中,即有 56 件為虛構收入。可能係因虛構 收入為無中生有,可以較隱蔽難以發現,相對而言提前認列收入之規範較明確、 操作空間相對較小。然而裁決性收入為 Stubben 以提前認列作為虛增收入之依據, 可能因此造成預測結果未如預期。 Z"-Score(EMZS)與財務報表舞弊呈正相關。表示當 Z"-Score 較大,發生 財務報表舞弊機率較高。此結論與預期不符,研究假說二未獲支持。其與絕大多 數文獻當 Z-Score 較大時,代表公司財務較健全,是以其財務報表舞弊機率應較 低之發現不符。此實證結果或許說明 Z"-Score 並不適用中國大陸市場,儘管 Z"-Score 係依據新興市場特性所設計,然中國大陸現今介於新興市場與成熟市場 間,且 Z"-Score 採用之係數可能也會因不同國家、不同產業而異。況且,另一 大因素可能在於當使用財務報表舞弊前一年度資料計算 Z"-Score 時,該資料可 能已經係財務報表舞弊公司操縱後之結果,若未以財務報表重編後之數據予以計 算,尚需考量其與同業比較結果,才可以判定是否係因操縱而優於同業平均,造 成與財務報表舞弊呈正相關之情事。 控制變數中,針對公司治理變數,董事長兼任總經理(DUAL)與財務報表 舞弊呈正相關,惟未達顯著水準。表示當公司董事長與總經理為同一人時,會有 球員兼裁判之情形,導致董事會監督機能無法完全發揮,而使財務報表舞弊機率 提高,符合代理理論之主張。董事會持股比率(BDSHA)與財務報表舞弊呈負 相關,惟未達顯著水準。表示當董事會持股比率越高,財務報表舞弊機率越低, 此符合利益一致假說,亦即當董事持股持續增加時,其個人利益會與公司財產產 生依存度,而在追求個人財富極大化之同時,即會增加對管理階層之監督能力, 而使財務報表舞弊機率降低。

獨立董事比例(INBD)與財務報表舞弊呈 5%顯著負相關。表示當獨立董事 比例越高,財務報表舞弊機率越低,因為相較於內部董事,獨立董事較能有效率 監督管理階層。高管薪酬是否具期權或股票增值權(OPTI)與財務報表舞弊呈 負相關,惟未達顯著水準。可能係因本研究僅以公司高管是否具期權或股票增值 權作區分,而未進一步區分給予人數、給予比例或給予種類等,造成財務報表舞 弊公司與非財務報表舞弊公司無差異,未能甄別過去文獻指出股票期權具激勵作 用卻也為財務報表舞弊之誘因。國有股比例(STASHA)與財務報表舞弊呈正相 關,惟未達顯著水準。表示當國有股比例越高,財務報表舞弊機率也越高,主要 係因國有股會造成經理人本身缺乏激勵誘因,容易利用不正當手法將經濟利益輸 送予控股股東。 控制變數中,針對財務特性變數,ST 壓力(STPR)與財務報表舞弊呈 10 %顯著正相關。表示當公司前一會計年度淨利潤為負值時,為避免被冠上 ST 標 記,影響資本市場表現,而有壓力去粉飾財務報表,使得財務報表舞弊機率增加。 應收帳款週轉率(ARTUR)與財務報表舞弊呈 5%顯著負相關,惟與預期不符。 表示當應收帳款週轉率越高,會使財務報表舞弊機率越低,可能係因出售應收帳 款是一種財務報表舞弊手法,公司利用出售應收帳款增加現金流入,惟該現金本 質上又為受限制用途時,有可能會出現此一情況。 存貨週轉率(INVTUR)與財務報表舞弊呈 5%顯著負相關。表示當存貨週 轉率增加時,公司經營效率好,較無外在壓力,財務報表舞弊機率會下降。總資 產週轉率(TATUR)與財務報表舞弊呈負相關,惟未達顯著水準。負債比率(DEBT) 與財務報表舞弊呈正相關,惟未達顯著水準。當負債比率增加,財務報表舞弊機 率增加,主要係因負債比率常與借款合約有關,當負債比率增加時可能會面臨較 高融資成本,因而產生財務報表舞弊壓力。主營業務利潤率(PROFI)與財務報 表舞弊呈 5%顯著正相關,惟與預期不符。表示當主營業務利潤率越高時,財務 報表舞弊機率越高。一般而言主營業務利潤率下滑時,公司會有操縱財務報表之 壓力,是以兩者理應為負相關。然而,財務報表舞弊公司在舞弊發生前可能已經

粉飾財務報表尤其是收入科目,可能造成與預期不符。 淨資產收益率(ANIE)與財務報表舞弊呈負相關,惟未達顯著水準。即淨 資產收益率增加時,財務報表舞弊機率會下降。可能係因當公司淨資產收益率上 升,符合向不特定多數人募資之資格機率也增加,是以在舞弊壓力下降之同時, 財務報表舞弊機率也降低。現金流量利息保障倍數(CFOFIN)與財務報表舞弊 呈負相關,惟未達顯著水準。表示當現金流量利息保障倍數減少時,公司可能面 臨無力支付利息費用,而造成財務危機,是以財務報表舞弊機率會上升。 四、額外測試 (一)模型修正 鑒於上述敘述性統計、相關係數矩陣、VIF 檢定及 Logistic 迴歸之分析結果, 本文以下將就原先模型進行修正並進行預測。 由前述分析結果發現,高管薪酬具期權或股票增值權(OPTI)對舞弊公司 與非舞弊公司之間並無明顯區別,另外僅有獨立董事比例(INBD)、ST 壓力 (STPR)、存貨週轉率(INVTUR)、應收帳款週轉率(ARTUR)、主營業務利潤 率(PROFI)在迴歸分析中達到至少 10%顯著水準。同時考量當放入過多自變 數會虛增迴歸模型的 Pseudo R2,造成過多不相關變數干擾估計結果(劉彩卿與

陳欽賢 2012)。是以本研究利用 Likelihood Ratio Test 比較不同模型,以檢定是 否應刪除變數,測試方式為以完整模型進行迴歸,再透過刪除某一變數後之模型 迴歸予以比較,決定新模型所納入變數。

表 7 顯示,經由 Likelihood Ratio Test 刪除卡方檢定 p 值(Prob > chi2)大於

10%顯著水準之控制變數,包含淨資產收益率(ANIE)、高管薪酬具期權或股票

增值權(OPTI)、現金流量利息保障倍數(CFOFIN)、董事長兼任總經理(DUAL)、

國有股比例(STASHA)、負債比率(DEBT)、總資產週轉率(TATUR)、董事會 持股比率(BDSHA)等變數後,模型之配適度增加。另考量先前所作變數分析,

修正模型如(4)所示,研究變數涵蓋裁決性收入(DREV)、Z"-Score(EMZS)、