從眾贖回與非從眾贖回下基金投資人處分效

果之探討:分量迴歸最小平方虛擬變數法

Fund Investors’ Disposition Effect vis-à-vis Herding Redemption and

Non-Herding Redemption Using Quantile Regression Least Square

Dummy Variable Estimator

李建興

1Jen-Sin Lee

沈中華

2Chung-Hua Shen

顏碧霞

3Pi-Hsia Yen

義守大學財務金融學系 國立台灣大學財務金融學系 義守大學管理學院

1

Department of Finance, I-Shou University,

2Department of Finance, National Taiwan

University, and

3Postgraduate Programs in Management, I-Shou University

(Received July 12, 2007; Final Version July 3, 2008)

摘要:本文探討從眾贖回與非從眾贖回下,基金投資人之處分效果,以2001 年 7 月至 2006 年 7 月 123 檔台灣開放式股票型基金為研究對象。相對於所回顧的主要文獻,本文首度結合從眾行 為與處分效果,並引入分量迴歸最小平方虛擬變數法,且先以工具變數處理內生性問題,來探 討在從眾贖回與非從眾贖回下,基金投資人是否發生不同型態的處分效果。結果發現:第一, 在非從眾贖回時,投資人發生文獻上較常見之「拙於贖回輸家」的處分效果。第二,在從眾贖 回時,投資人發生文獻上較鮮見之「贖回輸家比率更低」的處分效果,這將使績效不佳的台灣 開放式股票型基金經理人,隨著績效惡化,更可能從事較高風險之投資。第三,當本文更仔細 地將基金績效區分為五類時,進一步發現,在從眾贖回時,投資人對於小輸大盤與大輸大盤的 基金之處置方式有所差異,當基金績效小輸大盤時,投資人會積極贖回,此與過去文獻發現的 處分效果相左,本文將「積極贖回輸家」之處置方式,命名為「逆處分效果」;而當基金績效大 輸大盤時,投資人贖回輸家之比率更低。第四,從眾贖回與非從眾贖回之實證結果有頗多差異, 因此,探討基金投資人之處分效果時,區分從眾贖回與非從眾贖回的確有其必要性。

本文之通訊作者為李建興,e-mail:[email protected]。 作者非常感謝兩位匿名審查者提供寶貴的意見。

關鍵詞:處分效果、逆處分效果、從眾行為、分量迴歸最小平方虛擬變數法

Abstract: We study the fund investors’ disposition effect vis-à-vis herding redemption and

non-herding redemption. The sample covers 123 Taiwan open-end equity mutual funds from 2001 July to 2006 July. To the best of our knowledge, this is the first case to combine herding behavior and disposition effect, we use quantile regression least square dummy variable estimator and develop the instrumental variable to deal with the endogeneity regressors to investigate whether the investors have the different patterns of disposition effect at herding redemption and non-herding redemption times. We find that: first, at non-herding redemption times, investors possess the disposition effect -- reluctant to redeem the loser, and this effect is often concluded by the past research. Second, at herding redemption times, investors possess the disposition effect -- more reluctant to redeem the loser, and this effect is seldom obtained by the prior literature. This effect may give rise to the Taiwan open-end fund managers with bad perform to invest the higher risk stocks, as the fund performance goes worst. Third, if we separate the fund performance into five types, we find that most investors will enthusiastically redeem the funds which perform inferior than the market return; we name it as “inverse disposition effect.” Forth, the results of herding redemption and non-herding redemption have considerable differences; hence, it is crucial to separate herding and non-herding redemptions as discussing the fund investors’ disposition effect.

Keywords: Disposition Effect, Inverse Disposition Effect, Herding Behavior, Quantile Regression

Least Square Dummy Variable Estimator

1. 前言

「處分效果」(disposition effect) 一詞最早由 Shefrin and Statman (1985) 所提出,其意義為股

票投資人會較快速出售手中獲利股票,而傾向較長時間持有虧損股票的現象 (sell winners too

early and hold losers too long),即文獻上所稱的「急售獲利,惜售損失」,Odean (1998) 稱此為「拙

於贖回輸家」(reluctant to realize their losses),因此,本文將此現象稱為「拙於贖回輸家」的處分

效果;Shefrin and Statman (1985) 與 Frazzini (2006) 皆指出,處分效果綜合了展望理論 (prospect

theory) 與心理帳戶 (mental accounting),即處分效果產生的原因是,若投資人處於贏家 (winner) 時,為風險的趨避者 (risk-averse),因而傾向將有資本利得的資產獲利了結,而當投資人處於輸 家 (loser) 時,為風險的愛好者 (risk-seeking),因而傾向繼續持有虧損的資產。

過去探討金融市場處分效果之文獻,其研究對象主要可分為三類,第一類為探討「股票投

資人」是否具有處分效果,例如Grinblatt and Keloharju (2001)、Odean (1998) 與 Shu et al. (2005)

等文獻,其中,Shu et al. (2005) 發現台灣股票投資人賣出贏家股票的比率是賣出輸家股票比率

的 2.5 倍,並且發現台灣股票投資人處分效果較美國嚴重1。第二類為探討「期貨交易商」是否

具有處分效果,包含Frino et al. (2004) 與 Locke and Mann (2005) 等,其中,Locke and Mann (2005)

發現期貨交易商會持有輸家且賣出贏家,亦即發現期貨交易商是具有處分效果的。第三類為探

討「基金經理人」是否具有處分效果,例如,Frazzini (2006) 與 Grinblatt et al. (1995),其中,Frazzini

(2006) 發現基金經理人贖回贏家的比率是贖回輸家的比率 1.7 倍,其意義為基金經理人是具有 處分效果的。

本文擬嘗試探討文獻中較為鮮見的第四類,即「基金投資人」之處分效果2。Frazzini (2006)

對基金經理人處分效果的定義為,基金經理人具有「持有虧損及贖回獲利」(hold onto losses and sell winners) 的行為,而此定義與 Grinblatt and Keloharju (2001) 對股票投資人處分效果之定義是

相同的。由於文獻上尚未對基金投資人之處分效果有明確的定義,因此,本文引用Frazzini (2006)

的定義,將基金投資人之處分效果定義為:基金投資人具有「贖回獲利之基金及繼續持有虧損 之基金」之現象,即「積極贖回獲利之基金以及對虧損之基金贖回不積極」或說「積極贖回贏 家基金以及拙於贖回輸家基金」之現象。

接著,過去文獻驗證是否存在處分效果,主要有下列兩種方式:第一種是驗證賣出贏家比 率是否高於賣出輸家比率,此驗證方法是文獻上最常採用的,Odean (1998) 與 Shu et al. (2005)

即以此方式來驗證股票投資人之處分效果,其中Shu et al. (2005) 發現「台灣股票投資人賣出贏 家的比例會高於賣出輸家的比例」;第二種是以持有時間 (holding time) 的長度差異來加以驗 證,亦即驗證持有輸家的時間是否長於持有贏家的時間,此驗證方法僅被較少數文獻採用,Locke and Mann (2005) 即發現期貨交易商對輸家持有的時間長於對贏家持有的時間。而由於本文是探 討基金投資人的處分效果,但並沒有資料庫可以提供本文研究期間之個別基金投資人持有基金 的資料,以致本文無法計算基金投資人賣出贏家基金與賣出輸家基金的比率,以及基金投資人

1 Odean (1998) 發現,美國股票投資人賣出贏家股票的比例是賣出輸家比例之 1.5 倍。

2 許多文獻亦探討基金投資人的投資行為,其中,Chevalier and Ellison (1997)、Sirri and Tufano (1998) 與

Shu et al. (2002),Shu et al. (2002) 發現「基金投資人會積極申購過去績效較好的基金,但卻拙於贖回

過去績效不好的基金」(mutual fund investors flock to recent high-performing funds and fail to flee from past losers),而 Ippolito (1992) 則發現基金投資人會積極申購過去績效好基金,也會贖回過去績效不好的基 金,但申購過去績效好的基金之強度高於贖回過去績效不好的基金。這些文獻的研究重心均與本文所探 討的主題「基金投資人的處分效果」即「積極贖回贏家基金以及對輸家基金贖回不積極」不同。有趣的 是,上述基金投資人申購績效好的基金與贖回績效不佳的基金之不對稱現象,亦有一些文獻將此現象稱 之為「處分效果」,例如,Shu et al. (2002) 第二頁第三段。

對於輸家與贏家的持有時間等相關資料;因此,本研究嘗試以「贖回」贏家基金與輸家基金在

統計上之顯著程度的差異來加以驗證,即「贖回贏家顯著,但贖回輸家不顯著」;而「贖回贏家

顯著,但贖回輸家不顯著」,與本文對於基金投資人處分效果之定義「積極贖回贏家基金,但拙

於贖回輸家基金」在意義上是一致的。

而在區分績效方面,過去文獻在探討處分效果時,大多僅將投資標的之績效區分為「贏家」

以及「輸家」,如Garvey and Murphy (2004) 及 Oehler et al. (2002) 等。但是,就贏家而言,基

金投資人面臨大贏與小贏下,對基金的處置方式,可能有所差異;同理,就輸家而言,基金投

資人面臨大輸與小輸下,對基金的處置方式,亦可能有所差異,例如,Grinblatt and Keloharju (2001)

發現,股票投資人賣出「大輸」股票的比率低於賣出小輸股票的比率,這表示股票投資人賣出

大輸股票的比率更低,在本文中,本文稱Grinblatt and Keloharju (2001) 此發現為「賣出輸家比

率更低」之處分效果,而此種型態之處分效果,應用於基金投資人,則稱之為「贖回輸家比率 更低」之處分效果;而基金投資人是否會發生「贖回輸家比率更低」的處分效果亦為本文所關 注。因此,本文除了先以兩類績效指標模型-將基金績效區分為贏家與輸家,來探討基金投資 人之處分效果外;接著,本文更進一步以五類績效指標模型-將基金績效較完整地以「大贏大 盤、小贏大盤、與大盤相近、小輸大盤以及大輸大盤」共五類來加以深入探討,希冀能更完整 地了解投資人,在面對不同基金績效水準下,是否具有不同的處分方式。而在基金績效方面,

本文沿用Frazzini (2006),以市場調整後的報酬率 (market adjusted return; 以下簡稱 MAR)3作為

基金績效指標。

再者,根據 Grinblatt et al. (1995),從眾行為 (herding behavior) 是指,基金經理人同時購買 或賣出相同之投資標的,而過去許多文獻也發現金融市場之從眾行為與非從眾行為 (non-herding

behavior) 之特性有極大的差異性4,那麼,基金投資人在從眾行為與非從眾行為下,是否皆具有

處分效果?或是其處分效果的型態是否有所差異?因此,本文沿用Lee and Shen (2010) 對於基

金投資人從眾行為的定義,將基金投資人「大量贖回基金」時,稱之為從眾贖回 (herding

3 MARi,t = Ri,t –R

m,t,Ri,t為i 基金在第 t 期原始報酬率,其計算方式為 Ri,t = (Netvaluei,t -Netvaluei,t-1 ) / Netvaluei,t-1 ,而Netvaluei,t與Netvaluei,t-1分別表示i 基金在第 t 月與第 t-1 月的單位淨值;Rm,t為第t 期 大盤指數的報酬率,其計算方式Rm,t = (Indext - Indext-1 ) / Indext-1,其中Indext 與 Indext-1分別為台灣加權

股價指數在第t 月與第 t-1 月的收盤指數。

4 過去探討金融市場之從眾行為的文獻極為豐富,以研究對象而言,主要集中在下列兩類,第一類為「基

金經理人的從眾行為」,其中,Wermers (1999) 發現基金經理人之買的從眾行為與賣的從眾行為具有相

當程度的差異性,例如,他們發現基金買的從眾行為之績效優於基金賣的從眾行為,其它請參考 Scharfstein and Stein (1990) 與 Gallagher and Jarnecic (2004) 等文獻。第二類探討「分析師的從眾行為」, 其中,Clement and Tse (2005) 則發現大膽不從眾之分析師的預測能力優於從眾之分析師,其他請參考 Ashiya and Doi (2001)、DeBondt and Forbes (1999) 與 Lamont (2002) 等文獻。

redemption times)。如果本文以基金贖回率的前 30%,來表示從眾贖回,本文發現其贖回金額, 佔了全體基金贖回金額的68.33%,這表示從眾贖回是基金被贖回的重要期間;本文所感興趣的 議題是,從眾贖回與非從眾贖回下,基金投資人之處分效果型態是否有所差異,但過去文獻鮮 少針對此一議題加以探討,本文將加以深入探討與驗證,而如果從眾贖回與非從眾贖回之處分 效果型態有所差異,其所隱含的政策意涵為何呢?此亦為本文所關注。 為了區分從眾贖回與非從眾贖回的實證結果,本文引入分量迴歸 (quantile regression;以下 簡稱 QR),其區分方式,詳細說明如下:將高分量值的實證結果視為被解釋變數之分配右尾部 分的實證結果,而將低分量值的實證結果視為被解釋變數之分配左尾部分的實證結果 (李建興,

民97; 陳建良、管中閔,民 95; Fattouh et al., 2005; Kan and Tsai, 2004; Lee and Shen, 2010),換言

之,以本文為例,本文可以將分量值0.7~0.9 之實證結果視為被解釋變數「贖回率」較高時的實

證結果,即本文所稱的從眾贖回之實證結果;相對地,將分量值0.1 至 0.6 視為「贖回率」較低

時的實證結果,即本文所稱之非從眾贖回的實證結果。而本文應是首度引入分量迴歸,來探討

基金投資人處分效果之文獻。但由於本研究的資料為panel data,因此本研究進一步使用分量迴

歸最小平方虛擬變數法 (quantile regression least square dummy variable estimator,底下簡稱為

QR-LSDV)5,除此之外,由於基金規模具有內生性 (endogenous) 問題6,本研究再以QR-LSDV

下之工具變數 (instrumental variables) 來加以處理內生性問題。

根據 Sirri and Tufano (1998) 指出,股票型基金投資人,針對績效不好的基金,有拙於贖回 的現象,將容易導致基金經理人,在基金績效不佳時,從事較高風險的投資行為;而根據展望 理論,績效不佳的基金經理人為風險的偏好者;因此,本文可以推論出,若基金投資人發生「拙 於贖回輸家」的處分效果時,容易導致基金經理人從事較高風險的投資,即產生道德風險 (moral hazard) 之行為。而如果基金投資人發生 Grinblatt and Keloharju (2001) 之「贖回輸家比率更低」 的處分效果時,表示隨著績效惡化,基金投資人更沒有意願贖回基金,這隱含隨著績效惡化, 基金經理人更可能進行從事更高風險的投資,而發生更嚴重的道德風險,其相關推理過程請參 見附錄A:處分效果與道德風險。 本文實證結果,發現了兩種不同型態的處分效果,第一,在非從眾贖回時,投資人發生文 獻上較常見之「拙於贖回輸家」的處分效果;第二,在從眾贖回時,發生文獻上較鮮見之「贖

5 最小平方虛擬變數法 (least square dummy variable),文獻上簡稱為 LSDV。

6 由於,在本研究的模型中,解釋變數基金規模 (LN_SIZE) 可能將受被解釋變數基金贖回率 (RED) 的影

響,這表示基金規模可能與模型的殘差項有高度的相關性,以兩類績效指標模型為例,本文發現實證結

果的殘差項與基金規模的相關係數均頗高,其中,OLS 實證結果的殘差項與規模的相關係數高達 0.45,

而分量迴歸之分量值0.1、0.5 與 0.9 之實證結果的殘差項與規模的相關係數分別為 0.42、0.40 與 0.38,

回輸家比率更低」的處分效果。因此,在從眾贖回時,隨著績效惡化,績效不佳的台灣開放式 股票型基金經理人,更可能進行高風險的投資,即更易發生嚴重之道德風險。上述兩結論可以 作為基金公司管理基金經理人,以及基金管理當局制定基金管理政策的參考。另外,當本文再 將基金績效區分為五類時,更進一步發現,在從眾贖回時,當基金績效小輸大盤時,投資人會 「積極贖回輸家」(active to redeem the loser),此為過去文獻更為鮮見的現象,本文將「積極贖

回輸家」之處置方式,命名為「逆處分效果」(inverse disposition effect)7;而當基金績效大輸大

盤時,投資人贖回輸家之比率將更低。綜上所述,由於從眾贖回與非從眾贖回之實證結果有頗 多差異,因此,探討基金投資人之處分效果時,區分從眾贖回與非從眾贖回是有其必要性的。 本文架構如下,除第1 節為前言外,第 2 節為文獻回顧,第 3 節則為模型的建構,第 4 節 是資料說明,第5 節針對實證結果加以分析,第 6 節則提出本文的結論與建議。

2. 文獻回顧

2.1 處分效果之影響

在處分效果之影響方面,較多文獻研究處分效果對股票市場的影響情形,其中,Ferris et al. (1988) 及Lakonishok and Smidt (1986) 指出,處分效果使股價與交易量呈現同向變動的關係; Odean (1998) 則指出處分效果可使金融市場加速達到均衡價格,因為在價格呈上揚趨勢下,獲 利的投資人傾向較願意出售股票,使得價格上漲趨緩;而在價格呈下跌趨勢下,虧損的投資人 傾向較不願意出售股票,而使得價格下跌的力道趨緩;而Sirri and Tufano (1998) 指出,股票型 基金投資人,針對績效不好的基金,有拙於贖回的現象,將容易導致基金經理人,在基金績效 不佳時,從事較高風險的投資行為,即產生道德風險。Grinblatt and Keloharju (2001) 則發現處 分效果將使芬蘭的股市贏家獲利降低,輸家的損失擴大;另外,Garvey and Murphy (2004) 研究 指出美國股市的專業交易人員具有處分效果,且處分效果將可能會影響美國股價,而Cici (2005) 研究發現處分效果與基金績效呈現反向關係,即當處分效果愈嚴重,則會導致基金的績效愈差, 並認為處分效果是非理性的投資行為 (a form of irrational trading)。2.2 金融市場之從眾行為與從眾行為之影響

近年來,探討金融市場之從眾行為已引起學術界的重視。過去探討金融市場之從眾行為的

文獻極為豐富,以研究對象而言,主要集中在下列兩類,第一類為「基金經理人的從眾行為」,

其中,Wermers (1999) 發現基金經理人之買的從眾行為與賣的從眾行為具有相當程度的差異

7 Ippolito (1992) 的研究亦發現,投資人會贖回過去績效表現不佳的基金,而 Annaert et al. (2008) 則發現

性,例如,他們發現基金買的從眾行為之績效優於基金賣的從眾行為,其它可參考Scharfstein and Stein (1990) 與 Gallagher and Jarnecic (2004) 等文獻。第二類探討「分析師的從眾行為」,其中, Clement and Tse (2005) 則發現大膽不從眾之分析師的預測能力優於從眾之分析師,其他可參考 Ashiya and Doi (2001)、DeBondt and Forbes (1999) 與 Lamont (2002) 等文獻。

在從眾行為的影響方面,過去文獻研究發現,從眾贖回 (herding redemption) 與從眾申購 (herding purchase),可能對基金經理人之操作績效產生關鍵性的影響:例如,根據 Edelen (1999)

以及Gallagher and Jarnecic (2004) 的研究顯示,開放式共同基金因為提供投資人流動性需求 (即

贖回與申購),因此,導致負的擇時能力。他們的研究說明,對開放式共同基金而言,基金投資 人大量贖回 (從眾贖回) 與大量申購 (從眾申購) 基金,將可能分別迫使基金經理人賣出持股與 加碼持股。換言之,基金投資人的從眾贖回與從眾申購,可能是基金經理人從眾行為產生的重 要影響因素,且極可能對基金的操作績效,以及金融市場如股價波動等產生重要的影響,例如, Edwards and Zhang (1998) 的研究即發現基金大量贖回 (從眾贖回) 可能造成股價下跌情況。

3. 實證模型與變數定義

首先,本文先以過去文獻在探討處分效果時,常用之區分方法,將基金績效區分為贏家與 輸家,本文將此模型稱為「兩類績效指標」模型,來探討基金投資人之處分效果。其次,為了 能更完整的了解投資人在面對不同基金績效水準下,是否具有不同的處置方式,因此,本文更 進一步以「五類績效指標」模型,將基金績效較完整的以「大贏大盤、小贏大盤、與大盤相近、 小輸大盤以及大輸大盤」來探討基金投資人之處分效果,並探討其相對於兩類績效指標模型, 是否會產生特殊的實證結果。3.1 實證模型

首先,將基金績效區分為贏家與輸家之兩類績效指標模型,如式 (1)所示8: t, i 1 t , i 7 1 t , i 6 1 t , i 5 1 t , i 4 1 t , i 3 1 t , i 2 1 t , i 1 t, i MASTD O _ FEE M _ FEE TOR SIZE _ LN LOSER WINNER REDε

β

β

β

β

β

β

β

α

+ + + + + + + + = − − − − − − − (1)8 模型建立的主要參考文獻為:基金贖回率 (RED) 參考自 O’Neal (2004);贏家基金與輸家基金之建立方

式參考Frazzini (2006)、Garvey and Murphy (2004) 及 Oehler et al. (2002);基金規模 (SIZE) 與基金前一 年度市場調整後報酬率之標準差 (MASTD) 參考自 Sirri and Tufano (1998) 與 Shu et al. (2002);基金週轉 率 (TOR)、基金管理費用率 (FEE_M) 與基金其他項費用率 (FEE_O) 則參考 Cici (2005)、Chevalier and Ellision (1997)、Fiotakis and Philippas (2004) 與 Jain and Wu (2000)。

式(1)中,i 與 t 表示 i 基金在第 t 月之值,RED 為本研究的被解釋變數-基金贖回率;而在解釋變 數方面,首先,本研究使用市場調整後報酬率 (MAR) 作為基金績效衡量指標,WINNER 表示基

金市場調整後報酬率不小於0,亦即贏家;LOSER 為基金市場調整後報酬率小於 0,亦即輸家。

其他變數意義如下,SIZE 為基金之規模,LN_SIZE 為將 SIZE 取自然對數,TOR 表示基金週轉率,

FEE_M 為基金管理費用率,FEE_O 為基金其他項費用率,MASTD 表示基金前一年度市場調整後

報酬率之標準差,詳細之變數計算方式請參見表 2 之說明。 相對於上述模型,本文更進一步以「五類績效指標」模型,將基金績效較完整的以「大贏 大盤、小贏大盤、與大盤相近、小輸大盤以及大輸大盤」共五類來進行實證分析,五類績效指 標模型如式 (2)所示: 1 t, i 1 t , i 10 1 t , i 9 1 t , i 8 1 t , i 7 1 t , i 6 1 t , i 5 1 t , i 4 1 t , i 3 1 t , i 2 1 t , i 1 t, i MASTD O _ FEE M _ FEE TOR SIZE _ LN S _ W F _ I T _ F D _ G F _ P RED − − − − − − − − − − − + + + + + + + + + + + = ε β β β β β β β β β β α (2) 式(2)中,P_F 為大贏大盤,G_D 為小贏大盤,F_T 為與大盤相近,I_F 為小輸大盤,W_S 為大 輸大盤,而五類基金績效區分方式將於下一節變數說明中詳細說明。其餘變數與上述式(1)相同, 因此不再贅述。

3.2 變數說明

3.2.1 基金績效指標之區分 在「基金績效」部份,過去文獻較常用來衡量基金績效的指標,有原始報酬率 (raw return)、 市場調整後報酬率、Jensen’s alpha 以及 Sharpe ratio。首先,由基金原始報酬率,投資人可以了解所持有的基金之盈虧情形9;而市場調整後報酬率,則可以判斷投資人所持有的基金相對於大

盤的表現情形;而相對於基金原始報酬率與市場調整後報酬率,一般基金投資人對於 Jensen’s

alpha 與 Sharpe ratio,似乎較不熟悉,且本文的研究對象為基金的投資人,因此,本研究僅考量 以「原始報酬率」與「市場調整後報酬率」作為基金的績效指標。而經作者仔細的比對後發現, 以原始報酬率與市場調整後報酬率作為基金的績效指標之實證結果極為相似;這似乎表示採用 市場調整後報酬率作為基金績效指標的實證結果應具有穩健性。另外,由於使用原始報酬率作 為基金績效指標的實證結果,大多與市場調整後報酬率作為基金績效指標的實證結果極為相 似,而考量篇幅的限制與描述之簡潔性,所以,本文將以「市場調整後報酬率」作為基金績效 指標來進行探討。

9 Fortin et al. (1999)、Golec (1996)、Jain and Wu (2000) 與 Prather et al. (2004) 皆是使用基金原始報酬率來 作為基金績效之衡量指標。

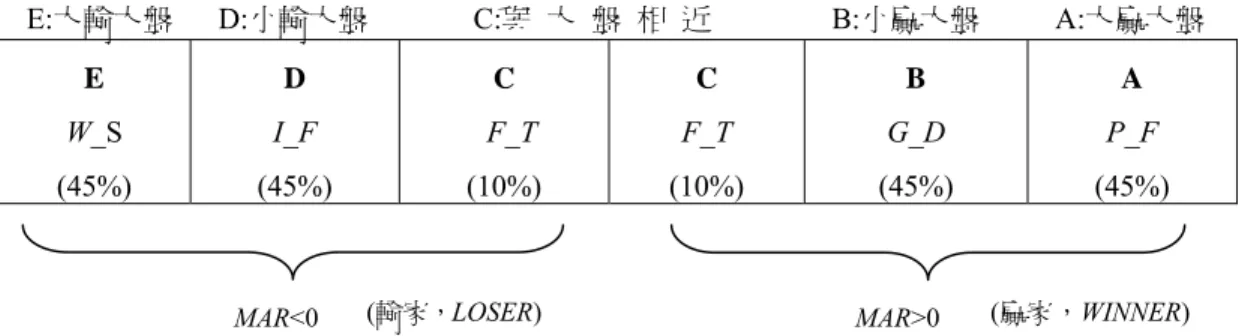

本文在式(1)兩類績效指標模型中,以市場調整後之報酬率來區分贏家與輸家,當基金市場 調整後報酬率不小於 0 時,代表基金績效表現優於大盤,因此,稱其為贏家;反之,當基金市 場調整後報酬率小於0 時,表示基金績效表現遜於大盤,即為輸家。 其次,在式(2)五類績效指標模型中,本文更進一步將基金績效即市場調整後報酬率區分為 大贏大盤 (P_F)、小贏大盤 (G_D)、與大盤相近 (F_T)、小輸大盤 (I_F)以及大輸大盤 (W_S)五 類。過去文獻大多採用「等權重法」10來區分基金績效;但本文發現績效指標「市場調整後報酬 率」有右偏的現象,使得「等權重法」較無法有效的表達本文五類基金績效的意義,例如,在 本研究中,基金績效「與大盤相近」之意義為基金市場調整後報酬率之平均值接近於0,但本文 發現,若採用等權重法時,基金績效「與大盤相近」之平均值為0.11%,而 0.11%與 0 的差異是 顯著,這表示本文欲表達基金績效與大盤相近,但所切割出的資料平均值卻顯著高於大盤的不 一致現象;而若採用「非等權重法」來進行區分基金績效時,「與大盤相近」之績效平均值為 0.02%,相較於等權重法之 0.11%,更接近於 0,且 0.02%與 0 的差異不顯著;因此,在本研究 中,本文使用非等權重法,來進行基金績效的區分。 本文「非等權重法」的區分方式,如圖 1 所示,並詳細說明如下:首先,將市場調整後報 酬率 (MAR) 由高到低排序,MAR 不小於 0 的樣本即為贏家 (WINNER),再將 MAR 不小於 0 排

序前90%的樣本,平均分割成兩部份,前 45%的部分稱為「大贏大盤」 (P_F),即為圖中 A 部 份,後45%的部分稱為「小贏大盤」 (G_D),即為圖中 B 部份。再者,MAR 小於 0 的樣本即為 輸家 (WINNER),再將 MAR 小於 0 排序後 90%的樣本,平均分割成兩部份,後 45%的部分稱為 「大輸大盤」 (W_S),即為圖中之 E 部份,前 45%的部分稱為「小輸大盤」 (I_F),即為圖中 D 部份。最後,「與大盤相近」 (F_T)之樣本,則包括 MAR 不小於 0 的樣本剩下的 10%及 MAR 小 於0 樣本中剩下的 10%(即 C 部分)。 在表1,WINNER、LOSER、P_F、G_D、F_T、I_F 與 W_S 分別表示基金績效為贏家、輸家、 大贏大盤、小贏大盤、與大盤相近、小輸大盤與大輸大盤,而P_F、G_D、F_T、I_F 與 W_S 之 MAR 值分別為 3.03%以上、0.49%~3.03%、-0.44%~0.49%、-2.64%~-0.44%及小於-2.64%。 3.2.2 解釋變數之影響情形 在「基金績效」方面,Ippolito (1992) 的研究發現,投資人會贖回過去績效表現不佳的基金, 且會積極申購過去績效較佳的基金,但申購績效較佳的基金之強度高於贖回績效不佳的基金;

而Shu et al. (2002) 也發現基金績效不好時,基金投資人拙於贖回。另外,O’Neal (2004) 以市場

調整後報酬率為績效指標,結果發現前一年基金績效對贖回率之影響關係大都為負向關係;但 當年基金績效對贖回率的影響則大都不顯著。

10 將 MAR 由高到低排序,並將樣本均分為五等份 (每部份各佔總樣本數之 20%),而此五等份依照樣本平

E:大輸大盤 D:小輸大盤 C:與 大 盤 相 近 B:小贏大盤 A:大贏大盤 E W_S (45%) D I_F (45%) C F_T (10%) C F_T (10%) B G_D (45%) A P_F (45%)

說明:基金市場調整後報酬率 (MAR) 之計算公式為 MARi,t = Ri,t –Rm,t,Ri,t為i 基金在第 t 期原始報酬率, 其計算方式為 Ri,t = (Netvaluei,t -Netvaluei,t-1 ) / Netvaluei,t-1 ,而Netvaluei,t與Netvaluei,t-1分別表示i 基金在第t 月與第 t-1 月的單位淨值;Rm,t為第t 期大盤指數的報酬率,其計算方式 Rm,t = (Indext - Indext-1 )/ Indext-1,其中Indext 與Indext-1分別為台灣加權股價指數在第t 月與第 t-1 月的收盤指數。

圖 1 績效指標區分釋意圖

表 1 績效指標之敘述性統計表

WINNER LOSER P_T G_D F_T I_F W_S

平均數 3.44% -3.09% 5.97% 1.63% 0.02% -1.47% -5.36% 中位數 2.67% -2.33% 5.15% 1.56% 0.01% -1.45% -4.57% 最大值 24.42% -0.01% 24.42% 3.03% 0.49% -0.44% -2.64% 最小值 0.00% -14.87% 3.03% 0.49% -0.44% -2.64% -14.87% 標準差 3.08% 2.68% 2.94% 0.73% 0.26% 0.62% 2.43% 偏態 1.82 -1.32 8.97 0.23 0.05 -0.11 -1.13 峰度 8.09 4.49 2.10 1.88 1.83 1.85 3.71 樣本數 3836 3667 1726 1726 749 1651 1651 說明:WINNER、LOSER、P_F、G_D、F_T、I_F 與 W_S 分別表示基金績效為贏家、輸家、大贏大盤、小 贏大盤、與大盤相近、小輸大盤與大輸大盤。 而本文之研究目的,主要在於探討基金投資人之處分效果,亦即基金績效與基金贖回率之 關係,其餘解釋變數與基金績效之關係,請參考相關文獻研究11。

11 「基金週轉率」(TOR) 請參考 Chevalier and Ellison (1997)、Gottesman and Morey (2006)、Shu et al. (2002)、Barber et al. (2003);「基金總費用率」(FEES) 請參考 O’Neal (2004) 以及 Chevalier and Ellison (1997);以及「基金風險程度」(MASTD),請參考 O’Neal (2004)。

3.3 分量迴歸

為了區分從眾贖回與非從眾贖回的實證結果,本文採用分量迴歸,其估計方法,說明如下:(

)

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − − + −∑

∧∑

∧ ∧ ≥ < ∧ ∧ x Y Y x i i i i x Y x Y β β β β θ β θ 1 min (3) 在式(3)中,被解釋變數為Y

,在本研究為贖回率 (RED),解釋變數向量 x,待估計的係數向量β。 而θ

為分量,其值介於 0 至 1 之間,當被解釋變數之觀察值為Y

時,被解釋變數的估計值為 X β Yˆ = ˆ 。如果本文選定一個θ 值時,式(3)之分量迴歸即做下述之估計:求取一組係數向量的 估計值β∧ ,使得估計殘差項之絕對值總和最小。而這組總和可以分為兩個部份,第一個部份為 被解釋變數的觀察值高於其估計值,即其殘差項為正值部分,這表示此一部分被解釋變數的值, 平均而言是較高的;第二個部份為被解釋變數的觀察值低於其估計值,即其殘差項為負值部分, 同理,此一部分被解釋變數的值,平均而言是較低的。其中,第一部份佔θ 權重,而第二部份 佔 (1−θ)權重,分量迴歸即在求取第一部份之殘差項絕對值總和乘以θ 再加上第二部份殘差項 絕對值的總和乘以 (1−θ)後之最小值,所對應出的一組係數向量的估計值β∧ 。 式(3)的最小化求解問題可以應用線性規劃 (linear programming) 來加以求得,其相關詳細求 解過程,可以參考根據Buchinsky (1998)。另外,在本文應用 QR 進行估計時,所有樣本均被使 用於模型的估計,因此,不會產生樣本選擇上的偏誤。 本文對於從眾贖回與非從眾贖回的實證結果之區分方式詳細說明如下:將分量值 0.7~0.9 的 實證結果,視為被解釋變數「贖回率」較高時的實證結果,即本文所稱的從眾贖回的實證結果, 此亦為「贖回熱潮」之實證結果;相對地,將分量值0.1 至 0.6 視為「贖回率」較低時的實證結 果,即本文所稱的非從眾贖回之實證結果;在本研究中,本文將非從眾贖回之實證結果,加以 區分為「一般贖回期 (normal redemption times)」(分量值介於 0.4~0.6 之間),以及「冷清贖回期 (cold redemption times)」 (分量值介於 0.1~0.3 之間)。3.4 分量迴歸最小平方虛擬變數法

本研究的資料包括有 123 檔基金,每檔基金有 61 月資料,由於實證資料為 panel data,本文

採用least square dummy variable (LSDV) 來進行實證,LSDV 是經由對不同的 cross section (每一

檔基金) 取不同的虛擬變數,來掌握每一檔基金之不同個別效果,所可能產生的差異,而其他非 虛擬變數之解釋變數的估計係數,則不因不同基金而有所差異;因此,本研究將在分量迴歸 (quantile regression) 下進行 LSDV,關於本文所進行的 QR-LSDV 詳細說明如下:

個虛擬變數上述式(1)之兩類績效指標模型,因此在進行 QR-LSDV 估計時,上述式(1)之兩類績 效指標模型必須修正如式(4): t, i 1 t , i 7 1 t , i 6 1 t , i 5 1 t , i 4 1 t , i 3 1 t , i 2 1 t , i 1 i 123 1 i i t, i MASTD O _ FEE M _ FEE TOR SIZE _ LN LOSER WINNER D α RED ε β β β β β β β + + + + + + + + = − − − − − − − =

∑

(4) 式中,Di 為虛擬變數,其餘變數均與式(1)相同。同理,式(2)五類指標績效模型在進行 QR-LSDV 估計時,必須修正如式(5): t, i 1 t , i 10 1 t , i 9 1 t , i 8 1 t , i 7 1 t , i 6 1 t , i 5 1 t , i 4 1 t , i 3 1 t , i 2 1 t , i 1 i 123 1 i i t, i MASTD O _ FEE M _ FEE TOR SIZE _ LN S _ W F _ I T _ F D _ G F _ P D α RED ε β β β β β β β β β β + + + + + + + + + + + = − − − − − − − − − − =∑

(5) Di 為虛擬變數,其餘變數說明均式(2)相同。3.5 分量迴歸下工具變數處理

由於,在本研究的模型中,在解釋變數中之基金規模 (LN_SIZE) 可能將受被解釋變數基金 贖回率 (RED) 的影響,這表示基金規模可能與模型的殘差項有高度的相關性12,而根據Chernozhukov and Hansen (2006) 研究指出,若模型中之變數有內生性問題,且未加以處理時, 可能會造成實證結果的偏誤,因此,在進行實證研究時,必須先處理基金規模之內生性問題,

本文則參考 Chernozhukov and Hansen (2006) 之工具變數分量迴歸估計方法 (instrumental

variable quantile regression (IV-QR) estimator),詳細說明如下:首先,本文有一待估計的方程式:

ε γ β α+ + + = X W Y (6) 式中,Y 為被解釋變數,X 與 W 均為解釋變數,其中,X 為外生變數 (exogenous variables) 向量, 而W 為內生變數 (endogenous variables) 向量,在此估計係數

γ

是有偏誤的,ε 為殘差項,θ 為 分量值 (quantile),其值介於 0 至 1 之間。 接著,進行 IV-QR 的估計步驟: 步驟1:在某一分量值 θ 下,針對式(6)進行分量迴歸估計,此時本文可以得到 W 之係數向量的 一個偏誤估計值γ

θ,以此做為起始點。12 以兩類績效指標模型為例,本文發現實證結果的殘差項與基金規模的相關係數均頗高,其中,OLS 實 證結果的殘差項與規模的相關係數高達0.45,而分量迴歸之分量 0.1、0.5 與 0.9 值之實證結果的殘差項 與規模的相關係數分別為0.42、0.40 與 0.38,且這些係數值均顯著異於零。

步驟2:設 Yθ*=Y −

γ

θW ,給定一個合適的工具變數Z,在給定一個分量值 θ 下,將右式進行 的分量迴歸估計:Yθ*=α

+β

X +λ

Z +ε

,同理,本文可以得到工具變數Z 之係數向量的估計 值λ

θ。 步驟3:設向量 A 為λ

θ之共變異矩陣 (variance-covariance matrix),計算 ω =λ

θ′

A

λ

θ 。 步驟4:重複上述步驟 1 至 3,以求得到不同γ

θ,並選擇可以使ω 達到最小者之工具變數組合, 此即為對應到所給定的分量值θ 下之最佳工具變數組合。 上述 ω 達到最小,亦即可以使估計的標準誤達到最小之最適工具變數組合。在本研究的模 型中,基金贖回率可能會影響其基金規模 (LN_SIZE),這表示基金規模有可能具有內生性的問題 13,本文的工具變數將包括模型中除了基金規模外之所有解釋變數,以及這些解釋變數的前一 期,在兩類績效指標模型時發現,在分量值0.1 至 0.9 下,最適工具變數組合,均為除了基金規 模以外的其他四個控制變數 (即 TOR、FEE_M、FEE_O 與 MASTD)、兩類績效指標以及落後一 期的兩類績效指標 (即 WINNER、LOSER 以及落後一期的 WINNER 與 LOSER)。而兩類績效指標模型考量工具變數後分量迴歸的估計結果,詳列於表3。 而在五類績效指標模型時發現,在分量值 0.1 至 0.9 下,可以使工具變數的標準誤最小的工 具變數組合,為除了基金規模以外的其他四個控制變數 (即 TOR、FEE_M、FEE_O 與 MASTD)、 五類績效指標模型以及落後一期的五類績效指標模型 (即 P_F、G_D、F_T、I_F、W_S 以及落 後一期之P_F、G_D、F_T、I_F 與 W_S)。而五類績效指標模型考量工具變數後之分量迴歸估計 結果,詳列於表4。 綜合 3.3~3.5 小節的結論,為了區分從眾贖回與非從眾贖回之實證結果,本研究採用分量迴 歸來進行實證,但由於本研究的資料為panel data,因此本研究進一步使用分量迴歸之最小平方 虛擬變數法 (QR-LSDV),除此之外,本研究再以工具變數來處理基金規模所產生的內生性問題。

4. 資料來源與敘述性統計

4.1 資料來源

本文研究樣本為2001 年 7 月至 2006 年 7 月,共計 61 個月14,123 檔台灣開放式股票型基 金,主要研究變數包括基金贖回率、市場調整後月報酬率、基金規模、基金月週轉率、基金每13 以兩類績效指標模型為例,本文發現實證結果的殘差項與基金規模的相關係數均頗高,其中,OLS 實 證結果的殘差項與規模的相關係數高達0.45,而分量迴歸之分量值 0.1、0.5 與 0.9 之實證結果的殘差項 與規模的相關係數分別為0.42、0.40 與 0.38。 14 本文之資料期間為 2000 年 8 月到 2006 年 7 月,但由於計算風險時,需要前 12 個月之市場調整後報酬 率,因此,實際樣本期間為2001 年 7 月至 2006 年 7 月,共 61 個月,每個變數分別有 7503 筆資料。

月經理費用率、基金其他項費用率以及市場調整後月報酬率之標準差、台灣加權股價指數月資 料共計八個變數資料,每個變數共有7503 筆。除了台灣加權股價指數月資料直接取自於台灣經 濟新報 (TEJ) 外,其餘的變數,皆整理自中華民國證券投資信託暨顧問商業同業公會網站 (SITCA)。 在台灣以開放式股票型基金投資人佔各類基金投資人的投資比率最高,以 2006 年 7 月為 例,開放式股票型基金佔台灣各類基金投資人的比率高達55.75%,此為本文選取台灣開放式股 票型基金作為研究對象的主因。

4.2 敘述性統計

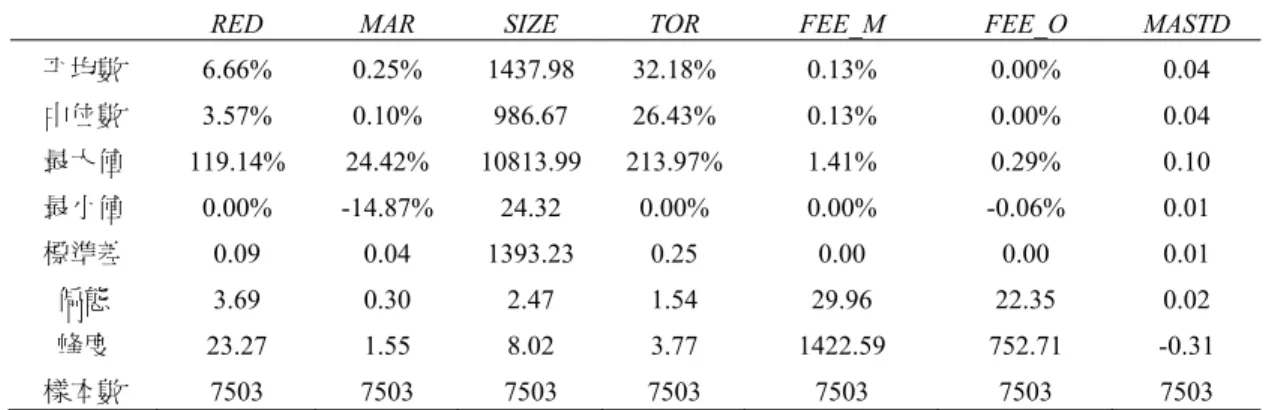

本研究各變數之敘述性統計,如表 2 所示。在表 2 中,本文發現基金贖回率 (RED) 最大 值為119.14%,對照於本文資料,本文發現有兩筆贖回率大於 1 的樣本,分別出現在 2002 年 10 月荷銀投信之荷銀光華基金以及荷銀積極成長基金,其贖回率分別為119.14%及 113.44%;由於 基金贖回率之計算方式為本月贖回金額除以月平均基金規模,當贖回率大於1,是否將造成基金 規模 (資產) 不足以因應投資人贖回的疑慮,此引起本文的關注。經本文仔細檢視資料後發現, 這兩筆樣本的申購率也大於1,分別為 119.43%及 113.59%,且申購率均略高於贖回率,這表示 這兩檔基金面臨著投資人積極贖回的同時,投資人也積極的申購該檔基金,因而該兩檔基金的 月末基金規模,反而略高於月初基金規模,亦即基金規模呈遞增趨勢;因此,不會發生基金規 模不足以因應投資人贖回的窘境。此外,從基金市場調整後報酬率 (MAR) 來看,其平均數與中 位數均略高於零,表示台灣開放式股票型基金的績效略優於大盤。本研究也發現「其他項費用 率」有極少數其值小於零,此乃因為會計作帳沖銷所導致15。 另外,為了避免發生共線性的問題,本文先檢視解釋變數之間的相關係數與變異數膨脹係 數 (variance inflation factor, 以下簡稱 VIF),各解釋變數間之相關係數大多遠低於 0.7,且 VIF值最大為1.56 遠低於 10,因此較不會發生共線性的問題。

15 台灣經濟新報 (TEJ) 針對「其他項費用率」出現有極少數其值小於零,特別提出說明如下,有些投資 地區之交易稅金以「後收」為準,在投資交易行為發生時先將稅金列於「其他費用」內,而於實際支 付交易稅款時,於基金會計帳上需先沖銷「其他費用」,再將該支付金額調整至「稅款」的會計科目上。 所以純粹是會計科目的調整。其有包含退費、退稅科目,因是屬於收入一種, 故會產生負值。

表 2 敘述性統計表

RED MAR SIZE TOR FEE_M FEE_O MASTD

平均數 6.66% 0.25% 1437.98 32.18% 0.13% 0.00% 0.04 中位數 3.57% 0.10% 986.67 26.43% 0.13% 0.00% 0.04 最大值 119.14% 24.42% 10813.99 213.97% 1.41% 0.29% 0.10 最小值 0.00% -14.87% 24.32 0.00% 0.00% -0.06% 0.01 標準差 0.09 0.04 1393.23 0.25 0.00 0.00 0.01 偏態 3.69 0.30 2.47 1.54 29.96 22.35 0.02 峰度 23.27 1.55 8.02 3.77 1422.59 752.71 -0.31 樣本數 7503 7503 7503 7503 7503 7503 7503

說明:1. 變數說明:RED 為被解釋變數-贖回率,其計算方式為 REDi,t=Redeemi,t /{(Sizei,t-1+ Sizei,t) /2},式 中,Redeemi表示i 基金在第 t 月的贖回金額,Sizei t-1與Sizei,t分別為i 基金在第 t-1 與第 t 月的基金

規模。其餘控制變數之說明如下:SIZE 為基金規模,其計算方式為基金淨值 × 受益權單位數,單 位新台幣百萬元,LN_SIZE 代表基金規模取自然對數後的值。TOR 代表基金月週轉率,其計算公式 為:當月買進週轉率與賣出週轉率之和的平均;而買進與賣出週轉率之計算公式分別為:買進週轉 率=當月買入股票總額 /全月平均淨資產價值;賣出週轉率=(當月賣出股票總額 - 受益憑證淨買回 金額 - 收益分配金額)

÷

全月平均淨資產價值。FEE_M 為基金之管理費用率,FEE_O 為基金其他 項費用率16。MASTD 為基金風險程度,利用基金前一年度月市場調整後報酬率的月標準差來衡量基 金之風險程度,計算方式為: 12( ) 11 1 2 , , ∑ = − − = k i k t i t i MAR MAR MASTD ,式中,MARi,t-k表示i 基金第 t-k 期的市場調整後報酬率,MARi表示i 基金第 t-1 期至 t-12 期的平均市場調整後報酬率。5. 實證結果與分析

本文之研究重心在於探討:從眾贖回與非從眾贖回下,基金投資人之處分效果是否有所差 異?本文使用分量迴歸最小平方虛擬變數法 (QR-LSDV) 來區分從眾贖回與非從眾贖回之實證 結果,另外,由於基金規模具有內生性問題,本研究先以工具變數處理內生性問題。實證結果 列於表 3 與表 4,本文將實證模型分為兩類,在式(4),本文以過去相關文獻探討處分效果時較 常使用之區分方式,將基金績效區分為「輸家」與「贏家」,亦即兩類績效指標模型來檢驗基金 投資人之處分效果,其實證結果列於表 3;而在式(5),本文進一步再將基金績效區分為大贏大 盤 (P_F)、小贏大盤 (G_D)、與大盤相近 (F_T)、小輸大盤 (I_F)以及大輸大盤 (W_S),亦即五 類績效指標模型來探討基金投資人之處分效果,探討其相對於兩類績效指標模型,是否會產生 特殊的實證結果,其實證結果列於表4。16 手續費用率及交易稅費用率分別與週轉率之相關係數高達 0.89 及 0.84,而經理費用率與保管費用率間 相關係數也高達0.62。故在本研究中僅考慮管理費用率及其他項費用率。

表 3 QR-LSDV 實證結果-兩類績效指標模型 被解釋變數:基金贖回率 (RED) 非從眾贖回 從眾贖回 OLS 冷清贖回期 一般贖回期 贖回熱潮 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 WINNER 0.36 0.65 0.57 0.57 0.68 0.74 1.22 1.77 1.21 0.29 (2.37)c (3.48)c (4.27)c (4.54)c (5.52)c (7.41)c (11.80)c (13.94)c (13.39)c (7.17)c LOSER -0.11 -0.12 -0.16 -0.18 -0.04 0.26 0.57 1.25 2.06 0.14 (-1.16) (-1.18) (-1.12) (-1.16) (-0.83) (4.86)c (8.67)c (16.97)c (20.74)c (3.09)c LN_SIZE 0.08 0.10 0.17 0.22 0.25 0.26 1.43 1.55 2.02 0.25 (2.00)b (2.35)c (3.08)c (3.38)c (4.14)c (5.68)c (5.72)c (6.55)c (7.52)c (2.92)c TOR 0.07 0.11 0.08 0.25 0.04 0.10 0.37 0.13 0.20 0.27 (2.30)b (3.64)c (3.14)c (9.91)c (1.42) (3.71)c (11.45)c (3.57)c (4.05)c (12.18)c FEE_M 0.15 0.19 0.22 0.39 1.02 1.22 1.80 1.89 2.10 0.66 (1.91)a (2.75)c (2.85)c (6.40)c (10.82)c (19.82)c (23.47)c (24.31)c (28.85) (12.42)c FEE_O 1.24 1.56 1.41 3.85 1.45 1.68 4.13 4.32 5.06 2.45 (4.01)c (5.61)c (5.47)c (15.87)c (5.99)c (6.07)c (13.37)c (14.37)c (14.87)c (11.37)c MASTD 0.71 0.56 0.63 0.62 1.80 1.82 6.45 5.78 6.45 0.14 (1.03) (1.20) (1.24) (0.81) (1.49) (1.52) (39.57)c (31.61)c (26.02)c (1.24) 說明:1. 表中數字為係數值,括號內之數字為 t 值;a、b 及 c 分別表示達到 10%、5%及 1%顯著水準。2. 變

數說明:WINNER 與 LOSER 分別表示基金績效為贏家與輸家。RED 為被解釋變數-贖回率,其計算 方式為REDi,t=Redeemi,t /{(Sizei,t-1+ Sizei,t) /2},式中,Redeemi表示i 基金在第 t 月的贖回金額,Sizei t-1 與Sizei,t分別為i 基金在第 t-1 與第 t 月的基金規模。其餘控制變數之說明如下:SIZE 為基金規模, 其計算方式為基金淨值 × 受益權單位數,單位新台幣百萬元,LN_SIZE 代表基金規模取自然對數 後的值。TOR 代表基金月週轉率,其計算公式為:當月買進週轉率與賣出週轉率之和的平均;而買 進與賣出週轉率之計算公式分別為:買進週轉率=當月買入股票總額 /全月平均淨資產價值;賣出週

轉率 =(當月賣出股票總額 - 受益憑證淨買回金額 - 收益分配金額)

÷

全月平均淨資產價值。FEE_M 為基金之管理費用率,FEE_O 為基金其他項費用率17。MASTD 為基金風險程度,利用基 金 前 一 年 度 月 市 場 調 整 後 報 酬 率 的 月 標 準 差 來 衡 量 基 金 之 風 險 程 度 , 計 算 方 式 為 : 11 ) ( 12 1 2 , , ∑ = − − = k i k t i t i MAR MAR

MASTD ,式中,MARi,t-k表示i 基金第 t-k 期的市場調整後報酬率,MARi

表示i 基金第 t-1 期至 t-12 期的平均市場調整後報酬率。

17 手續費用率及交易稅費用率分別與週轉率之相關係數高達 0.89 及 0.84,而經理費用率與保管費用率間

表 4 QR-LSDV 實證結果-五類績效指標模型 被解釋變數:基金贖回率 (RED) 非從眾贖回 從眾贖回 OLS 冷清贖回期 一般贖回期 贖回熱潮 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 P_F 0.09 0.18 0.31 0.32 1.04 1.06 1.06 1.07 1.14 0.34 (MAR>3.03%) (1.88)a (2.79)c (2.86)c (5.70)c (4.66)c (5.06)c (5.73)c (6.08)c (10.53)c (8.13)c G_D 1.20 1.38 1.55 2.30 2.55 2.70 2.57 2.67 5.04 1.10 (0.49%<MAR<3.03%) (1.16) (1.55) (1.65)a (1.82)a (2.30)b (4.47)c (5.07)c (9.73)c (8.88)c (1.65)a F_T 1.06 1.19 1.28 1.32 1.56 1.58 1.78 1.79 1.97 0.94 (-0.44%<MAR<0.49%) (0.21) (1.06) (1.16) (1.21) (1.46) (1.52) (1.60) (1.62) (1.65)a (1.06) I_F -0.12 -0.14 -0.15 -0.84 -1.40 -1.65 -3.23 -3.33 -3.75 -0.54 (-2.64%<MAR< -0.44%) (-0.33) (-1.60) (-1.68)a (-2.50)c(-2.83)c (-3.17)c (-3.47)c (-3.54)c (-4.44)c (-3.24)c W_S 1.06 1.01 0.98 0.82 0.56 0.03 1.04 0.97 3.33 0.15 (MAR< -2.64%) (-1.72)a(-1.45) (-1.21) (-0.96) (-0.76) (-0.06) (2.34)c (2.47)c (3.33)c (3.04)c LN_SIZE 0.31 0.06 -0.04 0.08 0.42 0.38 0.42 0.20 -0.27 0.25 (7.23)c (2.13)b (-1.55) (3.19)c (17.64)c(16.68)c (15.80)c (6.11)c (-3.85)c (13.40)c TOR 0.45 0.23 -0.01 0.19 0.56 0.52 0.56 0.33 -0.10 0.28 (8.88)c (6.46)c (-0.41) (6.25)c (19.81)c(19.30)c (17.81)c (8.68)c (-1.17) (12.65)c FEE_M 0.10 0.15 0.34 0.87 1.59 1.69 1.88 2.65 2.85 0.67 (1.70)a (1.79)a (2.96)c (3.14)c (3.28)c (3.40)c (4.71)c (7.78)c (7.98)c (2.67)c FEE_O 1.12 1.90 1.96 2.01 2.37 2.67 2.76 2.77 3.04 1.04 (0.09) (0.59) (0.64) (`1.74)a (1.99)b (2.24)b (2.39)c (2.59)c (2.59)c (1.69)a MASTD -0.52 -0.57 -0.52 -0.23 -0.10 1.16 1.17 2.13 2.83 0.13 (-0.66) (-0.86) (-0.90) (-1.06) (-1.23) (1.72)a (2.43)c (2.96)c (3.94)c (1.67)a 說明:1. 表中數字為係數值,括號內之數字為 t 值;a、b 及 c 分別表示達到 10%、5%及 1%顯著水準。2. 變 數說明:P_F、G_D、F_T、I_F 與 W_S 分別表示基金績效大贏大盤、小贏大盤、與大盤相近、小輸 大盤與大輸大盤。RED 為被解釋變數-贖回率,其計算方式為 REDi,t=Redeemi,t /{(Sizei,t-1+ Sizei,t) /2}, 式中,Redeemi表示i 基金在第 t 月的贖回金額,Sizei t-1與Sizei,t分別為i 基金在第 t-1 與第 t 月的基金

規模。其餘控制變數之說明如下:SIZE 為基金規模,其計算方式為基金淨值 × 受益權單位數,單 位新台幣百萬元,LN_SIZE 代表基金規模取自然對數後的值。TOR 代表基金月週轉率,其計算公式 為:當月買進週轉率與賣出週轉率之和的平均;而買進與賣出週轉率之計算公式分別為:買進週轉 率=當月買入股票總額 /全月平均淨資產價值;賣出週轉率=(當月賣出股票總額 - 受益憑證淨買回 金額 - 收益分配金額)

÷

全月平均淨資產價值。FEE_M 為基金之管理費用率,FEE_O 為基金其他 項費用率18。MASTD 為基金風險程度,利用基金前一年度月市場調整後報酬率的月標準差來衡量基 金之風險程度,計算方式為: 12( ) 11 1 2 , , ∑ = − − = k i k t i t i MAR MAR MASTD ,式中,MARi,t-k表示i 基金第 t-k 期的市場調整後報酬率,MARi表示i 基金第 t-1 期至 t-12 期的平均市場調整後報酬率。18 手續費用率及交易稅費用率分別與週轉率之相關係數高達 0.89 及 0.84,而經理費用率與保管費用率間 相關係數也高達0.62。故在本研究中僅考慮管理費用率及其他項費用率。

5.1 兩類績效指標模型之實證結果

式(4)之兩類績效指標模型實證結果,列於表 3。首先,由表 3 本文發現,當投資人面對贏 家基金 (WINNER) 時,在非從眾贖回之冷清贖回期 (分量值在 0.1~0.3 的部份)、一般贖回期 (分 量值在0.4~0.6 的部份) 以及從眾贖回 (贖回熱潮) (分量值在 0.7~0.9 的部份),在 1%顯著水準 下,基金贖回率與基金績效大多為正向顯著的關係,其意義為投資人會積極贖回績效好的基金, 而此一發現與Ippolito (1992) 的發現一致。而根據 Frazzini (2006) 指出,發生此現象之原因可能為投資人為了確保帳面利得 (lock in the paper gain)。

接著,本文分析投資人面對輸家基金 (LOSER) 時的實證結果。本文發現在非從眾贖回之冷

清贖回期以及一般贖回期,投資人大多拙於贖回輸家;其原因可能如Lakonishok and Smidt (1986)

指出,投資人認為利多的消息尚未完全反應在基金績效上,因此,投資人對於輸家基金拙於贖 回。綜上所述,本文發現,在非從眾贖回之冷清贖回期與一般贖回期,投資人會積極贖回贏家 且對於輸家拙於贖回,因此,基金投資人發生文獻上較常見之「拙於贖回輸家」的處分效果。 在從眾贖回時,當投資人面對輸家基金時,在 1%的顯著水準下,基金贖回率與基金績效的 關係為正向顯著,其意義為,當基金績效不佳時,隨著績效惡化,則投資人越不願意贖回基金19; 因此,在從眾贖回時,本文發現,基金投資人會積極贖回贏家且對於輸家贖回比率更低,亦即 隨著績效惡化,基金投資人發生文獻上較鮮見之「贖回輸家比率更低」的處分效果。 將基金績效區分為贏家與輸家之兩類績效指標時,其主要實證結果,彙整如下:(1)在從眾 贖回與非從眾贖回時,投資人均會積極贖回績效好的基金:由上述實證結果本文發現,不論在 冷清贖回期、一般贖回期以及贖回熱潮,本文均發現當基金績效優於大盤時,投資人均「積極 贖回贏家」。(2)在非從眾贖回時,當投資人面對輸家基金時,發現投資人拙於贖回輸家,因此發 生文獻上較常見之「拙於贖回輸家」的處分效果。(3)在從眾贖回時,當投資人面對輸家基金時, 發現投資人之贖回輸家比率為正向顯著,也就是贖回輸家的比率更低,因此隨著績效惡化,投 資人發生文獻上較鮮見之「贖回輸家比率更低」的處分效果。由上述三點實證結果可以發現: 在從眾贖回與非從眾贖回下,基金投資人之處分效果型態確實有所差異;因此,探討基金投資 人的處分效果時,區分從眾贖回與非從眾贖回,確實是有其必要性。

19 基金贖回率與基金績效的正向顯著關係,表示基金贖回率與基金績效為同向變動關係,因此,當基金 績效為輸家時 (MAR<0),基金績效下降時 (例如,由-5%下降至-10%),基金贖回率也下降 (例如,由 10%下降至 5%),因此,當基金績效為輸家時,基金贖回率與基金績效的正向顯著關係,表示基金績效 下降,贖回比率反而更低。

5.2 五類績效指標模型之實證結果

式(5)的實證結果,列於表 4。表 4 中,本文再將式(4)兩類績效指標模型中的贏家 (WINNER) 區分為大贏大盤 (P_F) 與小贏大盤 (G_D) 時,其實證結果與兩類績效指標模型中之贏家實證 結果頗為接近,例如,當投資人面對大贏大盤之基金時,基金贖回率與基金績效為正向顯著的 關係,而當基金績效小贏大盤時,在一般贖回期與贖回熱潮時亦有相似的發現。 而當本文進一步再將式(4)兩類績效指標模型中的輸家 (LOSER) 區分為小輸大盤 (I_F) 與 大輸大盤 (W_S) 時,發現基金績效大輸大盤的實證結果,與輸家之實證結果頗為一致,亦即, 在非從眾贖回時,投資人對大輸大盤之基金,拙於贖回,而在從眾贖回下,隨著績效惡化,投 資人對大輸大盤之基金,則贖回比率更低。 但在基金績效小輸大盤之實證結果中,本文發現一些較有趣的新發現:在一般贖回期與贖 回熱潮下,當基金績效小輸大盤時,基金績效與基金贖回率為負向顯著關係,其意義為,投資 人會積極贖回小輸大盤的基金20;這表示本文更進一步發現,在從眾贖回時,當基金績效小輸大 盤時,投資人會「積極贖回輸家」,此為過去文獻更為鮮見的現象,相較於過去「處分效果」發 現投資人「拙於贖回輸家」,此一現象與過去處分效果相左,因此,本文將「積極贖回輸家」之

處置方式,命名為「逆處分效果」,Ippolito (1992) 與 Annaert et al. (2008) 亦發現「贖回輸家積

極」的相似現象,其中,Ippolito (1992) 發現,投資人會贖回過去績效表現不佳的基金21,而Annaert et al. (2008) 彙整 47 個國家的基金經理人的研究,發現基金經理人會積極賣出輸家資產,推論 過程請參考附錄 B:「拙於贖回輸家之處分效果」與「逆處分效果」。 當本文更仔細地將基金績效區分為五類時,更進一步發現,在從眾贖回時,投資人對於小 輸大盤與大輸大盤的基金之處置方式有所差異,當基金績效小輸大盤時,投資人會積極贖回, 而當基金績效大輸大盤時,隨著績效惡化,投資人贖回之比率更低。這表示投資人持有輸家基 金時,若基金績效小輸大盤,將較積極的處理與關注;但當基金績效大輸大盤時,由於未實現 的損失金額頗高,贖回 (賣出) 大輸大盤的基金將產生較大金額的已實現損失,因此,投資人傾 向繼續持有大輸大盤的基金。

5.3 實證結果綜合討論

綜合表 3 與表 4 之實證結果,本文發現,在非從眾贖回時,基金投資人發生過去文獻上較20 基金贖回率與基金績效的負向顯著關係,表示基金贖回率與基金績效為反向變動關係,舉例來說,當 基金績效下降時 (例如,由-5%下降至-10%),則基金贖回率上升 (例如,由 5%上升至 10%),因此,基 金贖回率與基金績效的負向顯著關係,表示當基金績效下降時,投資人越積極贖回績效不佳的基金。 21 Ippolito (1992) 的研究發現,投資人會贖回過去績效表現不佳的基金,且會積極申購過去績效較佳的基 金,但申購績效較佳的基金之強度高於贖回績效不佳的基金。

常見之「拙於贖回輸家」之處分效果;但在從眾贖回下,隨著績效惡化,基金投資人發生過去 文獻上較鮮見之「贖回輸家比率更低」的處分效果。這表示在贖回熱潮時,隨著績效惡化,投 資人更不願贖回績效不佳基金,因而造成績效不佳的台灣開放式股票型基金經理人,隨著績效 惡化,更可能進行高風險的投資組合,即更易發生嚴重之道德風險。 另外,當本文更進一步將兩類績效指標模型之基金績效區分為五類績效指標模型時,發現 投資人在一般贖回期與贖回熱潮下,投資人會積極贖回小輸大盤的基金,此為過去文獻發現處 分效果相左,本文將「積極贖回輸家」之處置方式,命名為「逆處分效果」,而此一現象是僅將 基金績效區分為贏家與輸家時,所無法觀察到之新的實證發現。 上述發現在贖回熱潮時,隨著績效惡化,投資人更不願贖回績效不佳基金,因而造成績效 不佳的台灣開放式股票型基金經理人,更可能進行高風險的投資組合,即更易發生嚴重之道德 風險。這表示隨著績效惡化,基金公司或其主管機關無法期待經由基金投資人積極贖回,即以 市場機制來懲罰輸家績效不佳的基金經理人或基金公司。基金的主管機關必需建立更嚴謹的管 理機制,以避免輸家績效不佳的基金經理人或輸家績效不佳的基金公司從事高風險的投資,底 下,在不違反基金公司與投資人的契約下,本文嘗試提出下列建議: (1) 針對績效不佳的基金公司,輔導或要求其建立基金公司本身的三大管理機制,包括基金公司 管理機制、內部控管與監理制度。 (2) 隨著績效不佳程度,更高頻率地查驗與要求呈報基金投資組合的風險狀況。 (3) 必要時針對不同投資績效的基金公司,分級要求不同的現金準備率或流動比率。 (4) 協助績效不佳的基金公司,建立投資決策委員會以及風險控管委員會,並要求落實兩委員會 確實獨立運作。 (5) 必要時要求提高獨立董監事席次,並要求獨立董監事參與投資決策委員會以及風險控管委員 會的運作。 (6) 針對經年績效不佳的基金公司,適度地限制或降低新增高風險的投資組合或比重,包括風險 值 (value at risk) 較高之金融商品或區域市場。 同樣地,在基金公司部分,此時,基金公司必需建立更嚴謹的風險管理機制,以避免輸家 績效不佳的基金經理人從事高風險的投資,例如,在不違反基金公司與投資人的契約下,進行 下列事項: (1) 配合基金主管機關進行上述監管機制。 (2) 聘請專職的風險控管人員,隨著績效不佳程度,更高頻率地查驗與要求呈報基金經理人之基 金投資組合的風險狀況。 (3) 公司對基金經理人的績效之獎懲機制 (incentive compatibility),必要時,隨著基金經理人的 績效不佳程度,投資組合的風險越高則給與越低比率的獎金。

6. 結論

相對於本文所回顧的主要文獻中,本文首度嘗試區分從眾贖回與非從眾贖回,來探討基金 投資人之處分效果,並引入分量迴歸最小平方虛擬變數法,且先以工具變數處理基金規模之內 生性問題。本文以台灣開放式股票型基金為研究對象,資料期間為2001 年 7 月至 2006 年 7 月, 共61 個月,123 檔開放式股票型基金。 本文主要發現如下:(1)首先在兩類績效指標模型時發現:1)在非從眾贖回下,投資人發生 文獻上較常見之「拙於贖回輸家」的處分效果。2)在從眾贖回時,隨著績效惡化,投資人發生文 獻上較鮮見之「贖回輸家比率更低」的處分效果。因此,在從眾贖回時,隨著績效惡化,績效 不佳的台灣開放式股票型基金經理人,更可能進行高風險的投資組合,即發生較嚴重之道德風 險。上述結論可以作為基金公司管理基金經理人,以及基金管理當局制定基金管理政策的參考。 (2)接著,當本文更仔細地將基金績效區分為五類時,亦即在五類績效指標模型下,進一步發現 在贖回熱潮時,投資人對於小輸大盤與大輸大盤的基金之處置方式有所差異,當基金績效小輸 大盤時,投資人會積極贖回,此與過去文獻發現的處分效果相左,本文將「積極贖回輸家」之 處置方式命名為「逆處分效果」,而當基金績效大輸大盤時,投資人贖回之比率更低,即發現「贖 回輸家比率更低」的處分效果。(3)在從眾贖回與非從眾贖回下,基金投資人之處分效果型態確 實有所差異;因此,探討基金投資人的處分效果時,區分從眾贖回與非從眾贖回,確實是有其 必要性。附錄 A:處分效果與道德風險

在本文中本文針對處分效果做了下述推論:「在從眾贖回時,由於投資人面對績效不佳的基 金之處置方式是贖回比率更低,此種針對績效不佳的基金之贖回比率更低的處置方式,將使得績 效不佳的台灣開放式股票型基金經理人,隨著績效的惡化,更可能進行高風險的投資,即更易發 生嚴重之道德風險。」本研究以下述兩個方式來驗證上述推論,詳細說明如下: 第一個驗證方式為「在從眾贖回時,績效大輸大盤之基金投資組合風險程度高於績效小輸大 盤之基金」,這表示:「在從眾贖回時,若大輸大盤之基金相對於小輸大盤之基金具有較高的風險 程度,亦即在從眾贖回時,績效不佳的基金經理人,隨著績效的惡化,更容易從事高風險的投資 組合。」本文發現,在從眾贖回時,大輸大盤之基金,其投資組合的風險程度平均值為0.05,高 於小輸大盤之基金投資組合的風險程度平均值 0.04,且兩者風險程度的差距在統計上是顯著的 22。因此,根據上述分析,在從眾贖回時,大輸大盤之基金相對於小輸大盤之基金,其投資組合22 兩者風險程度的差距在統計上是顯著的,其差異性的 t 值高達 9.10。

的確具有較高的風險程度,亦即在從眾贖回時,基金績效不佳的基金,隨著績效惡化,基金經理 人越可能進行高風險的投資,即更易發生嚴重之道德風險。 第二種驗證方式是驗證「在從眾贖回時,績效不佳的基金,其投資組合的績效與風險程度為 負相關」;若此驗證成立,表示當績效不佳時,隨著基金績效惡化 (例如,由-5%下降至-10%), 基金之風險程度反而提高 (例如,由0.05%上升至 0.10%)。驗證結果發現,基金投資組合的績效 與風險程度的關係均為顯著負相關,表示績效不佳的基金,隨著績效的惡化,基金投資組合之風 險程度將越高,因此,績效不佳的基金經理人,隨著基金績效的惡化,基金的經理人更容易從事 高風險的投資組合。 根據上述兩個驗證方法,本研究的確驗證出,在從眾贖回時,當基金績效不佳時,隨著基 金績效的惡化,投資人贖回比率更低,而由於投資人面對績效不佳的基金之處置方式是贖回比 率更低,因此造成績效不佳的台灣開放式股票型基金經理人,隨著績效的惡化,基金經理人越 可能進行高風險的投資,即更易發生嚴重之道德風險。

附錄 B:「拙於贖回輸家之處分效果」與「逆處分效果」

在「逆處分效果」與「拙於贖回輸家之處分效果」之比較分析方面,本研究所感興趣的是, 相對於過去文獻,為何本文增加發現「逆處分效果」,並嘗試分析如下:本文將投資人在小輸時,贖回輸家積極之處置方式稱為「逆處分效果」,Ippolito (1992) 與 Annaert et al. (2008) 亦發現投

資人「贖回輸家積極」的現象,本文將此種處置方式命名為「逆處分效果」(此時基金績效與贖 回率之關係為負顯著),其與「拙於贖回輸家」的處分效果,亦即「投資人在輸家時,傾向繼續 持有資產」(此時基金績效與贖回率之關係為不顯著) 有所差異。經本文歸納後發現,本文與過 去文獻,主要有兩種差異,分別是「增加區分從眾贖回與非從眾贖回之實證結果」,以及績效區 分方式不同。本文採用分量迴歸 (quantile regression) 分析法,將實證結果區分為從眾贖回與非 從眾贖回下的實證結果,另外,在績效的區分方式上,過去文獻僅將績效區分為贏家與輸家兩 類,本文進一步將績效區分為五類,其中在輸家部份進一歩區分為小輸與大輸。 最後,本文說明本文之「逆處分效果」的經濟意義與其相關應用:在區分從眾贖回與非從 眾贖回之實證結果,且將輸家近一步區分為小輸與大輸下,本文發現文獻上鮮見的現象,即在 從眾贖回下,小輸的投資人會積極贖回基金,但大輸的投資人則傾向繼續持有基金;而本文之 發現隱含有下列值得加以注意之處: (1) 觀察基金投資人贖回行為,宜考慮分別觀察從眾贖回與非從眾贖回之情形,因為本文發現從 眾贖回之實證結果與非從眾贖回之實證結果,在績效不佳的輸家時之處置方式,有極大的差 異。