國際原油價格對總體經濟變數之影響

82

0

0

全文

(2) 國際原油價格對總體經濟變數之影響 The Influence of Crude Oil Prices on Macroeconomic Variables. 研 究 生:黃旭淳. Student:. Chu-Chun Huang. 指導教授:胡均立. Advisor:. Dr. Jin-Li Hu. 國 立 交 通 大 學 經 營 管 理 研 究 所 碩 士 論 文. A Thesis Submitted to Institute of Business and Management College of Management National Chiao Tung University in Partial Fulfillment of the Requirements for the Degree of Master of. Business Administration June 2006 Taipei, Taiwan, Republic of China. 中華民國九十五年六月.

(3) 國際原油價格對總體經濟變數之影響. 研究生:黃旭淳. 指導教授:胡均立 博士 國立交通大學經營管理研究所碩士班 摘. 要. 近兩年來,國際原油價格快速飆漲,來到每桶 70 美元的歷史新高點,不禁令 人擔憂,高漲的油價是否會對我國的經濟產生影響。本研究使用 VAR 模型與 VECM 模型,探討油價的波動是否會對我國的總體經濟變數帶來衝擊。其中總體經濟變 數包括了我國與美國之股價指數、新台幣兌美元匯率、失業率、物價指數與其下 之分類物價指數。由於研究目的與資料性質的不同,因此本文將實證分析劃分成 為兩個部份。第一部分主要探討國際原油價格對我國股、匯市是否產生影響。研 究目標著眼於油價的衝擊在短期下是否會對股匯市產生立即之影響,因此採用原 油價格與股匯市之日資料進行分析。第二部份將探討原油價格對我國失業率與物 價指數是否產生影響。且將深入探討油價上漲,是否對與民生經濟相關的物價指 數 (包括油料費、運輸費、石油化學材料、燃氣四項分類物價指數) 帶來衝擊。將 以油價與變數的月資料來進行分析。 透過單根檢定與共整合檢定的結果,顯示第一部分之研究應以向量自我迴歸 模型進行分析,而第二部分之研究應以向量誤差修正模型進行分析。 研究結果顯示,在 VAR (10) 模型的分析中,原油平均價格對於當期的台灣加 權股價指數、美國道瓊工業指數以及新台幣兌美元匯率均沒有顯著影響,而利用 Granger 因果檢定,亦顯示原油平均價格對台灣加權股價指數、美國道瓊工業指數 以及新台幣兌美元匯率均沒有因果關係存在。 而在 VECM (1) 模型中,研究結果顯示原油平均價格對於躉售物價總指數、 以及油料費、石油化學材料、燃氣分類物價指數有著非常顯著之影響。因此油價 的上漲的確會對民生需求帶來立即且明顯的衝擊,並使得民生用品價格也跟著調 漲,影響層面十分廣泛。 關鍵詞:原油價格、單根檢定、共整合檢定、向量自我迴歸模型、向量誤差修正 模型。 i.

(4) The Influence of Crude Oil Prices on Macroeconomic Variables. Student:. Chu-Chun Huang. Advisor: Dr. Jin-Li Hu. Institute of Business and Management National Chiao Tung University ABSTRACT Crude oil prices rose up very quickly during the past five years. This research applies VAR and VECM models to examine the influence of oil prices on macroeconomic variables. The macroeconomic variables include Taiwan and U.S. stock market indices, USD/NTD exchange rates, unemployment rate, and price indices. The research period is from 2000 to 2005. Both daily and monthly data are used. The unit root test and cointegration test show that the VAR model should be applied to analyze the effects of oil prices on Taiwan and U.S. stock market indices and USD/NTD exchange rates. The unit root test and cointegration test show that the VECM model should be used to analyze the influence of oil prices on the unemployment rate and consumer, wholesale, fuel, transportation, material, and gas price indices. The VAR (10) model indicates that the oil price does not significantly influence Taiwan and U.S. stock market indices and the USD/NTD exchange rate. Granger Causality test also indicates that the oil price does not Granger-cause Taiwan and U.S. stock market indices as well as the USD/NTD exchange rate. The VECM (1) model indicates that the oil price significantly influences the wholesale, fuel, material, and gas price indices. Keywords:. Crude oil prices, unit root test, cointegration test, vector autoregrassion model, vector error correction model.. ii.

(5) 致謝. 回顧兩年的研究所時光,說長不長,說短不短,但卻留下許多深刻的回憶。 很慶幸當初自己的選擇是正確的,能夠來到交大經管所這個大家庭,並且認識了 許多認真的同學與優秀的老師,讓我能夠在學業與待人處事上有所裨益。如果我 在學識與修養上能有些許精進,我想都是在這裡潛移默化的。 心中想要感謝的人很多,但首先我想感謝的是我的父母親與我的家人,一直 在背後給予我強健的支持。尤其是我的父親,不僅經濟上給予我不虞匱乏的資助, 在生活方面也是默默付出他的關懷,讓我能夠無後顧之憂,全心全意在課業上努 力。因此在這要向我的父親說一聲:「謝謝您,您辛苦了」。 此外,也要感謝我的指導老師胡均立教授,對我的論文給予明確的方向。並 且在論文的研究過程中,提供相當多的建議與修正,讓我得以完成論文的撰寫, 參加論文口試。此外,感謝書面審查委員丁承教授與周雨田教授,在論文書面審 查過程中,提出許多論文上應改進與注意的地方。而同時也感謝口試委員唐瓔璋 教授、郭憲章教授與陳美芳教授,在百忙之中撥冗審查我的論文,並在論文口試 時給予我相當多的論文寫作建議與修正,讓我在得以進行後續論文之修正,使其 更臻完美。 最後,要特別感謝我的好友后儀,在研究所兩年的時光中,對我多所照顧與 關心,陪伴我度過許多生活上的不順遂與低潮,讓我得以順利完成學業,心中感 激之意,莫以言喻。 黃旭淳 謹誌 中華民國九十五年七月. iii.

(6) 目錄. 中文摘要............................................................................................................................i 英文摘要...........................................................................................................................ii 致謝..................................................................................................................................iii 目錄..................................................................................................................................iv 表目錄..............................................................................................................................vi 圖目錄.............................................................................................................................vii 第一章、緒論................................................................................................................... 1 1.1 研究動機..........................................................................................................1 1.2 研究目的..........................................................................................................3 1.3 研究流程..........................................................................................................4 1.4 研究架構..........................................................................................................5 第二章、文獻探討........................................................................................................... 6 2.1 石油的歷史沿革..............................................................................................6 2.1.1 第一次石油危機.....................................................................................7 2.1.2 第二次石油危機.....................................................................................7 2.2 三大原油價格指標..........................................................................................9 2.2.1 西德州原油.............................................................................................9 2.2.2 杜拜安曼原油.........................................................................................9 2.2.3 北海布蘭特原油.....................................................................................9 2.3 原油價格變動的原因....................................................................................10 2.3.1 原油需求...............................................................................................10 2.3.2 原油供給............................................................................................... 11 2.3.3 政治紛爭與其他因素...........................................................................13 2.4 我國原油使用現況........................................................................................14 2.5 相關文獻回顧................................................................................................15 第三章、研究方法......................................................................................................... 19 3.1 單根檢定 (Unit Root Test)............................................................................19 3.1.1 經濟資料的結構...................................................................................19 3.1.2 定態時間序列.......................................................................................19 3.1.3 單根的意義...........................................................................................20 3.1.4 單根檢定...............................................................................................22 3.1.5 單根檢定模式選取...............................................................................24 3.2 最適落後期選取標準....................................................................................26 3.2.1 AIC (Akaike Information Criterion) ......................................................26 iv.

(7) 3.2.2 SBIC (Schwartz Bayesian Information Criterion) .................................26 3.2.3 概似比檢定 (Likelihood Ratio Test) ...................................................27 3.3 向量自我迴歸模型 (Vector Autoregression Model) ....................................29 3.3.1 衝擊反應函數.......................................................................................30 3.3.2 預測誤差之變異分解...........................................................................31 3.4 共整合 (Co-integration) 分析......................................................................32 3.4.1 共整合的意義.......................................................................................32 3.4.2 共整合檢定...........................................................................................33 3.4.3 向量誤差修正模型 (Vector Error Correction Model).........................35 第四章、實證分析......................................................................................................... 36 4.1 資料來源與變數說明....................................................................................36 4.1.1 日資料部分...........................................................................................36 4.1.2 月資料部份...........................................................................................37 4.2 單根檢定........................................................................................................39 4.2.1 單根檢定 (一) ......................................................................................40 4.2.2 單根檢定 (二) ......................................................................................41 4.3 模型 (一):向量自我迴歸模型 ...................................................................43 4.3.1 共整合檢定...........................................................................................43 4.3.2 模型 (一) 構建 ....................................................................................44 4.3.3 決定適當落後期...................................................................................44 4.3.4 衝擊反應函數.......................................................................................49 4.3.5 預測誤差之變異分解...........................................................................51 4.4 模型 (二):向量誤差修正模型 ...................................................................53 4.4.1 共整合檢定...........................................................................................53 4.4.2 模型 (二) 構建 ....................................................................................54 4.4.3 決定適當落後期...................................................................................55 4.4.4 衝擊反應函數.......................................................................................59 4.4.5 預測誤差之變異分解...........................................................................62 第五章、結論與建議..................................................................................................... 66 參考文獻......................................................................................................................... 69. v.

(8) 表目錄. 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32. 2004 年各國與地區原油消費成長率與消費量百分比表................................ 11 2004 年各國與地區原油蘊藏量與生產量百分比表........................................12 能源安全度.........................................................................................................14 單根檢定 (一) ....................................................................................................40 單根檢定 (二) ....................................................................................................41 模型 (一) 共整合檢定之 AIC 值與 SBIC 值 ..................................................43 模型 (一) 共整合檢定結果 ..............................................................................43 VAR (p) 之 AIC 值與 SBIC 值 .........................................................................45 模型 (一) 之 LR 檢定結果表 ...........................................................................45 殘差之 Q 檢定結果 (一) .................................................................................46 殘差之 Q 檢定結果 (二) .................................................................................46 Granger 因果檢定結果.....................................................................................47 VAR (10) 之迴歸係數與 T 值.........................................................................48 原油平均價格之預測誤差變異分解...............................................................51 台灣股價指數之預測誤差變異分解...............................................................51 道瓊工業指數之預測誤差變異分解...............................................................52 匯率之預測誤差變異分解...............................................................................52 模型 (二) 共整合檢定之 AIC 值與 SBIC 值 ................................................53 模型 (二) 共整合檢定結果 ............................................................................53 VECM (p) 之 AIC 值與 SBIC 值....................................................................55 模型 (二) 之 LR 檢定結果表 .........................................................................56 殘差之 Q 檢定結果 (一) .................................................................................56 Granger 因果檢定結果.....................................................................................57 VAR (1) 之迴歸係數與 T 值...........................................................................58 原油平均價格之預測誤差變異分解...............................................................62 消費者物價總指數之預測誤差變異分解.......................................................62 躉售物價總指數之預測誤差變異分解...........................................................63 失業率之預測誤差變異分解...........................................................................63 油料費之預測誤差變異分解...........................................................................64 運輸費之預測誤差變異分解...........................................................................64 石油化學材料之預測誤差變異分解...............................................................65 燃氣之預測誤差變異分解...............................................................................65. vi.

(9) 圖目錄. 圖 圖 圖 圖. 1 2 3 4. 單根檢定流程圖.................................................................................................25 VAR (10) 之衝擊反應函數圖 ...........................................................................50 VECM (1) 之衝擊反應函數圖-1 ......................................................................59 VECM (1) 之衝擊反應函數圖-2 ......................................................................60. vii.

(10) 第一章、緒論. 1.1 研究動機 近兩年來,國際原油價格快速飆漲,以西德州原油為例,原油價格於民國 93 年 1 月初每桶售價 32.25 美元,然而到了民國 94 年 12 月底,原油每桶售價高達 61.29 美元,原油價格翻升幾近一倍,其間更曾飆升至每桶 70.37 美元的歷史高價, 為近幾十年來之僅見。由於石油為重要民生、工業以及軍事戰略物資,價格的飆 漲勢必會衝擊到經濟、政治與軍事等各個層面,影響甚鉅。以 1973 與 1979 年所 發生的兩次全球石油危機為例,原油價格上漲不僅使得各國經濟成長率下跌,且 同時也造成各國物價大幅上漲與失業率上升,形成停滯性通貨膨脹 (stagflation), 造成經濟的嚴重衰退;且一度使得歐洲與日本在外交政策上與美國相左。因此, 世界各國莫不對此次原油價格的上漲投以密切的注意,慎防其對經濟成長帶來的 不利影響。 過去許多文獻均在探討原油價格對經濟成長率、通貨膨脹率與失業率的影 響,例如 Hamilton (1983) 研究提出,美國的實質 GNP 成長率從 1960-72 年代的 平均 4.0%,滑落至 1973-81 年代的平均 2.4%;通貨膨脹率從 1960-72 年代的平 均 3.1%,兩倍攀升至 1973-81 年代的平均 7.6%;而失業率在 1973-81 年代高達 平均 6.7%,除低於 1958 年的經濟衰退時期外,高於 1948 年至 1972 年中間任何 一年的失業率。而 1973-81 年代正是兩次石油危機發生的時間,其研究結論顯示, 油價所帶來的衝擊 (oil shocks),對於美國經濟的衰退有著顯著的影響;且油價的 上昇,對於 OPEC 會員國的總體經濟表現,有著正面的助益。 由於近兩年油價頻創新高,來到有史以來的新高點,是否會因此導致停滯性 通貨膨脹的發生,值得主管機關多加留意。而過往的相關研究,多在探討原油價 格對總體經濟變數 (例如 GDP、失業率及通貨膨脹率等) 的影響,較少著墨於對 股市與匯市的影響;且大多以月資料或季資料進行分析,而較少利用日資料來進 行分析。例如王天賜 (2005) 曾以消費者物價指數、實質 GDP、失業率等季資料, 利用 Granger 因果檢定與向量自我迴歸模型,來分析油價與各變數間的領先與落 後關係。 因此,植基於過往的研究,本研究擬針對兩項重要的總體經濟變數-股市與 匯市,來探討原油價格的上升是否會對股市與匯市造成衝擊。股市以台灣發行量 加權股價指數與美國道瓊工業指數作為研究變數;而匯市則以新台幣兌美元匯率 1.

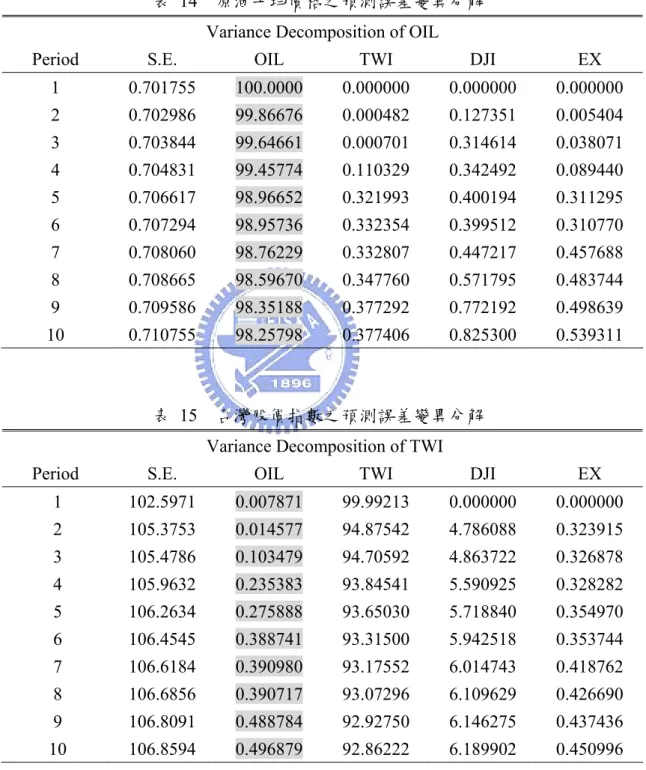

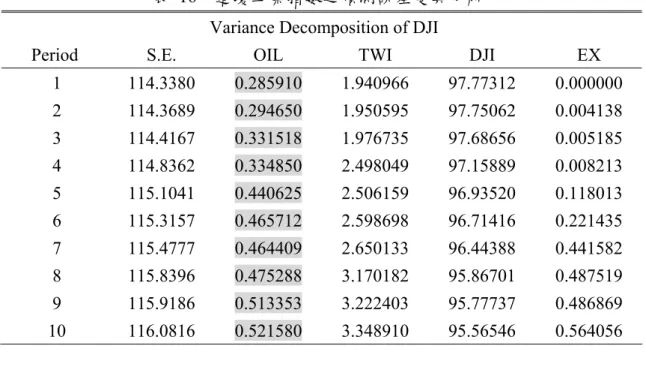

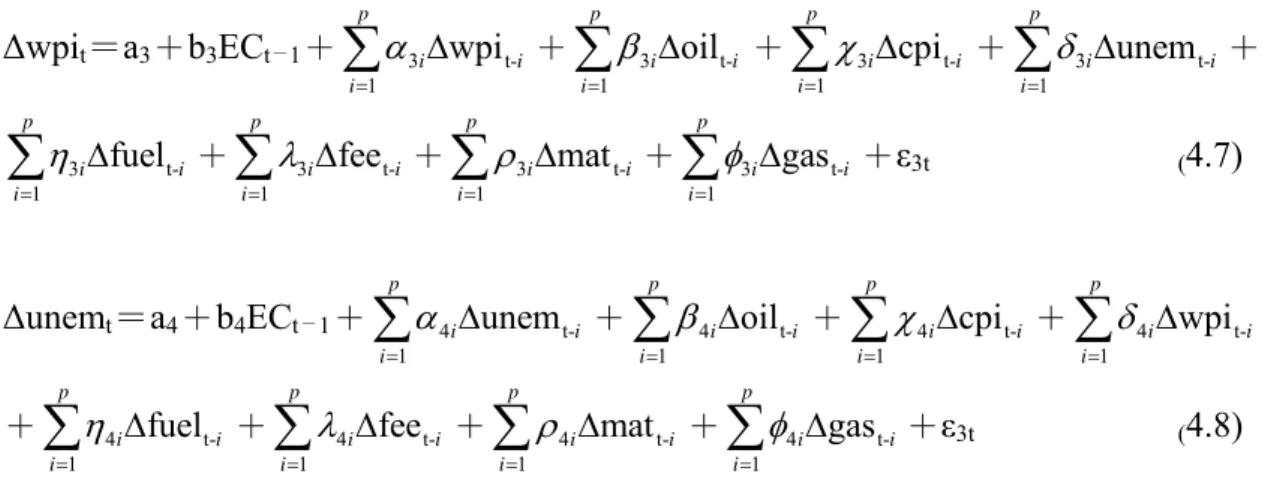

(11) 作為研究變數。並以日資料進行分析,探討油價的波動是否會對此兩項變數帶來 立即的衝擊。 此外,本研究的第二部份將探討原油價格對我國總體經濟變數 (如失業率與 物價指數) 是否產生影響。且由於原油價格在近兩年來漲勢驚人,許多民生物資 的價格也跟著水漲船高,故本研究將深入探討油價上漲,是否對與民生經濟相關 的物價指數帶來衝擊。總體經濟變數大多為月資料或季資料的型態,因此將以油 價與各項總體經濟變數的月資料來進行分析。研究變數包括了原油平均價格、消 費者物價總指數、躉售物價總指數、失業率、以及油料費、運輸費、石油化學材 料、燃氣四項分類物價指數。. 2.

(12) 1.2 研究目的 基於上述的研究動機,本研究擬達成的研究目的陳述如下: 1.. 透過相關資料蒐集,了解原油的歷史沿革與影響原油價格漲跌的原因,並且 探討台灣目前的原油使用現況。此外,藉由文獻探討來了解國內外學者對於 油價相關議題的研究方法與研究成果。. 2.. 探討原油價格是否對台灣加權股價指數、美國道瓊工業指數及新台幣兌美元 匯率的漲跌產生影響,將以 VAR 模型進行實證分析,並以衝擊反應函數與預 測誤差之變異分解來描繪其影響的程度。. 3.. 探討原油價格對我國總體經濟變數 (如失業率與物價指數) 是否產生影響。 將以 VECM 模型進行實證分析,並以衝擊反應函數與預測誤差之變異分解來 描繪其影響的程度。. 4.. 對於實證結果提出研究結論,並對高居不下的油價提出政府因應之相關措施。. 3.

(13) 1.3 研究流程 為達成前述之研究目的,本研究擬定之研究流程如下: 第一章、緒論 說明本研究的研究動機與研究目的,並概略敘述本研究之研 究流程與研究架構。. 第二章、文獻探討 透過相關資料蒐集,了解原油的歷史沿革與影響原油價格漲 跌的原因,並探討台灣原油使用現況。藉由文獻探討來了解國內 外學者對於油價相關議題的研究方法與研究成果。. 第三章、研究方法 詳述本研究將採取的研究方法與統計工具,包含單根檢定、 共整合分析、VAR 模型、VECM 模型、衝擊反應函數與預測誤差 之變異分解。. 第四章、實證分析 分析原油價格是否對台灣加權股價指數、美國道瓊工業指數 及新台幣兌美元匯率的漲跌產生影響;以及探討原油價格是否對 台灣物價指數與失業率等總體變數產生影響。. 第五章、結論與建議 對於高居不下的油價提出結論與建議,並建議後續可以進行 的研究方向。. 4.

(14) 1.4 研究架構 本研究參考 Pegan and Wickens (1989) 與 Hondroyiannis and Papapetrou (2001) 的文章,擬進行的研究架構如下:. 收集本文欲研究之變數資料. 對所收集變數資料進行單根檢定. 無單根. 有單根. 進行 VAR 模型分析. 進行變數間之共整合分析 無共整合. 有共整合. 實證結果 進行 VAR 模型 分析. 進行 VECM 模 型分析. 實證結果. 5.

(15) 第二章、文獻探討. 2.1 石油的歷史沿革 石油是存在於自然界中的天然有機礦物油,成因係大量古生代浮游生物及動 植物的遺骸堆積在海底下,逐漸形成沈積物並造成沈積盆地,這些埋藏在沈積盆 地內的動植物殘骸,在缺氧環境下經細菌作用而將碳水化合物中的氧逐漸消耗。 並隨著埋藏深度的增加,使得溫度與壓力也相對提高,經過數千萬年的地熱涵養 後,有機物逐漸受熱裂解出油氣。不過並非每一個沈積盆地都可以產生油氣,要 視生油岩層所含油母質的種類及其成熟度而定。經由當初沈積環境的不同,則形 成了氣態的天然氣、液態的石油與固態的煤炭的差異。而大部分的原油存在於地 殼下的中生代地質層,依不同產地有不同的原油性質 (中油網站)。 自 18 世紀中葉的工業革命以降,一直到 20 世紀末的資訊科技革命,人類文 明快速地擴充發展。從蒸汽機的使用,到現今人類有能力進入太空探險,科技的 進步可謂一日千里。而人類的文明進步著實與化石能源 (fossil energy) 包括煤 炭、石油與天然氣能夠充足的供應有著密切的關係。舉我國為例,煤炭與石油兩 者的能源供給約佔民國 93 年全部能源供給的 83%,其中石油能源供給的比率更 高達 51%,其重要性可見一斑。而自 1960 年代以後,石油的應用開始超越煤炭, 成為世界各國所採用的主要能源,此時約有三分之二的石油需求由中東地區供 應,且原油價格僅約每桶 3 美元 (郭博堯,2003)。低廉而豐沛的原油供應帶動了 經濟快速發展,與工業上的各種應用,例如若以原油為原料,今日已能製成 2500 種性能相異之石油產品,以及 3000 種以上之石油化學品,而這些石油與石化產品 均深深地影響人類的日常生活。 全球原油蘊藏量最豐富的地區當屬中東與沙烏地阿拉伯。中東地區包括伊 朗、伊拉克與科威特等,其原油蘊藏量高達 3465 億桶,每日生產約 8 百萬桶原油; 而沙烏地阿拉伯原油蘊藏量亦達 2627 億桶,每日生產約 1 千萬桶原油。也因為如 此相近之地理關係,1960 年 9 月 10 日,以阿拉伯石油輸出國家為主的主要石油 輸出國 (沙烏地阿拉伯、委內瑞拉、科威特、伊拉克及伊朗等國) 之代表在巴格 達開會,同年 9 月 14 日宣布石油輸出國組織 (Organization of Petroleum Exporting Countries,OPEC) 成立 (郭博堯,2003)。該組織成立旨在協調成員國的產油政策, 藉由集體行動達成經濟規模,來跟國際石油壟斷公司 (如:Standard Oil、Gulf、 Exaco、British Petroleum、Royal Dutch、Companie Francais de Petrole) 進行談判, 以維持石油價格的穩定,並與工業化石油消費國進行石油貿易往來,促進產油國 的經濟發展,使得石油成為中東國家最重要的經濟命脈。 6.

(16) 除了 OPEC 的 11 個會員國外,其餘約有 50 多個產油國均屬非 OPEC 會員國, 其中有 14 個產油國產量較多。非 OPEC 會員國主要以美國、墨西哥、蘇聯與東 歐各國為主。目前非 OPEC 的石油生產量約佔全部生產量的 44.5%,而 OPEC 的 產量約佔全部生產量的 41.1%。. 2.1.1 第一次石油危機 1973 年敍利亞和埃及的坦克侵入以色列佔領的地區,因而爆發第四次中東以 阿戰爭。由於西方世界馳援以色列,阿拉伯產油國家為對美國進行抵制與報復, 遂以石油作為武器,對美國和荷蘭實施石油禁運,同時削減石油產量,並對石油 進口國實行不等量供應以為手段。石油輸出國組織所採取的行動也的確收效,造 成第一次全球性石油危機,使得當時原油由每桶 2.41 美元暴漲到每桶 10.95 美元。 油價的上漲使得進口物品價格大幅上升,各石油進口國遂以匯率貶值措施來因應 日益擴大的國際收支赤字,然此舉卻造成各國物價大幅上漲以及各國央行採取緊 縮性貨幣政策,使得工業投資與生產全面減少與經濟快速衰退,如美國當時工業 生產減少 14%,日本工業生產更是減少了 20%。此次的石油危機不僅對經濟產生 衝擊,也一度使得歐洲與日本在外交政策上與美國相左,並且修正了美國人心中 資源為取之不盡的信念,開始思索節約能源與替代能源方案 (郭博堯,2001)。. 2.1.2 第二次石油危機 70 年代末期,當時世界第二大石油出口國伊朗政局不穩,巴勒維國王的政府 被推翻,1978 年 11 月伊朗石油輸出量由每日 580 萬桶減少至 100 萬桶,到了 12 月伊朗的石油供應完全停止。加上 1980 年 9 月兩伊戰爭爆發,使得國際原油的供 需更加不均衡,原油價格開始從每桶 13 美元上漲至每桶 34 美元,爆發了第二次 石油危機 (郭博堯,2001)。然此次石油危機對各國所帶來的衝擊並不若第一次石 油危機那麼嚴重,原因是第一次石油危機過後,石油進口國莫不致力開採新油礦, 減少對中東原油的依賴,例如英國在北海發現油礦、俄羅斯發現未探勘的石油蘊 藏量高達將近 700 億桶,新油源的發現使得非 OPEC 國家的原油產量在 1982 年 超過中東油國組織;此外,各國亦努力節約能源與發掘替代性能源的應用。在各 國積極調整能源使用比例的努力下,石油佔各工業國的能源比重由 1978 年的 53 %下降至 1985 年的 43%。且美、日與歐洲等國也開始實行策略性戰備儲油的措 施,以減少油源供應不穩時所帶來的衝擊。 兩次石油危機之後,近幾十年來,又相繼發生了波斯灣戰爭、以巴衝突、美 國 911 事件及美伊戰爭等,均造成了油價的波動。而從中不難發現,中東政治的 紛爭往往是導致油價不穩的原因之一。. 7.

(17) 而值得隱憂的是,參照我國能源政策白皮書內提及,進入 21 世紀之後,原油 僅足夠未來 41 年之需,天然氣亦僅可再開採 67 年,煤炭雖可再開採 333 年,但 是在石油及天然氣耗盡之後,剩下的煤炭恐已不夠百年之需,若考慮金磚四國 (BRICs) 及其他開發中國家未來能源需求的快速成長,化石能源可能在 21 世紀就 將耗盡。如此看來,石油能源的供給不斷的減少,而需求卻是源源不絕的穩定成 長,在供不應求的情況下,若未能及時發掘替代性能源,恐怕 21 世紀將會是高能 源價格的時代。因此各國近來均積極發展新的替代性能源,以我國為例,未來將 推行潔淨的天然氣、引進淨煤技術及發展再生能源,大幅降低對石油的依賴度, 希望達成 2025 年石油占能源結構比重 30%的目標;而美國總統布希也在 2006 年 國情咨文演說提到,將增加針對乙醇以及燃料植物之研究、推動建設新的核能發 電廠、增加風力發電和太陽能發電、並研發清潔燃煤技術。希望 2025 年前,取代 75%從中東進口的石油。. 8.

(18) 2.2 三大原油價格指標 全世界原油種類達四、五百種,當前國際原油價格的計算方式,源自於 1986 年墨西哥首次使用的原油價格計算公式。目前各個產油地區對油價的計算方式, 是以與自身產油條件相似的三大指標油價進行一個或多個組合,然後加上一個溢 價而得到該產油地之油價 (廖惠珠,2004)。 前 述 的 三 大 指 標 油 價 , 包 含 了 西 德 州 原 油 (We s t e r n Te x a s I n t e r m e d i a t e ,WTI)、杜拜安曼原油 (Dubai and Amman) 以及北海布蘭特原油 (Brent),為世界上最具代表性的原油價格指標,各自代表了三個不同市場。西德 州原油代表北美市場;杜拜原油代表亞洲市場;布蘭特原油原油代表歐洲市場。. 2.2.1 西德州原油 生產於美國德州西部的輕質低硫原油,主要產自阿肯色州,由於美國本土多 以油管輸油,因此在德州密德蘭 (Midland) 與奧克拉荷馬州顧盛 (Cushing) 卸收 轉運之各州所產原油,亦包括在內。西德州原油目前在紐約期交所 (New York Mercantile Exchange,NYMEX) 進行交易。. 2.2.2 杜拜安曼原油 杜拜原油為阿拉伯聯合大公國首都杜拜所產的原油;安曼原油則為約旦首都 安曼所產之原油。這兩種原油均為中東原油的指標性商品,都屬高硫原油。日本 所輸入的原油多為杜拜與安曼原油。由於杜拜原油蘊藏量逐漸枯竭,因此產量逐 年減少,而安曼原油則是逐年調升其產量。杜拜安曼原油目前在東京工業品交易 所 (Tokyo Commodity Exchange,TOCOM) 上市交易,商品價格為杜拜與安曼原 油價格的平均價。而本研究將以杜拜原油價格進行分析,而不再分析類似性質的 安曼原油。. 2.2.3 北海布蘭特原油 北海是大西洋的邊緣海,在大不列顛島和歐洲大陸之間。1964 年北海沿岸國 家協商締約,規定按等分線劃分大陸架,英國獲占大陸架總面積的 51%;其次是 挪威,擁有的北海海域面積僅次於英國。故北海石油主要是由英國和挪威進行開 採。布蘭特是北海著名油田,油質多為低硫原油。布蘭特原油目前於英國倫敦的 國際石油交易所 (International Petroleum Exchange of London,IPE) 上市交易。. 9.

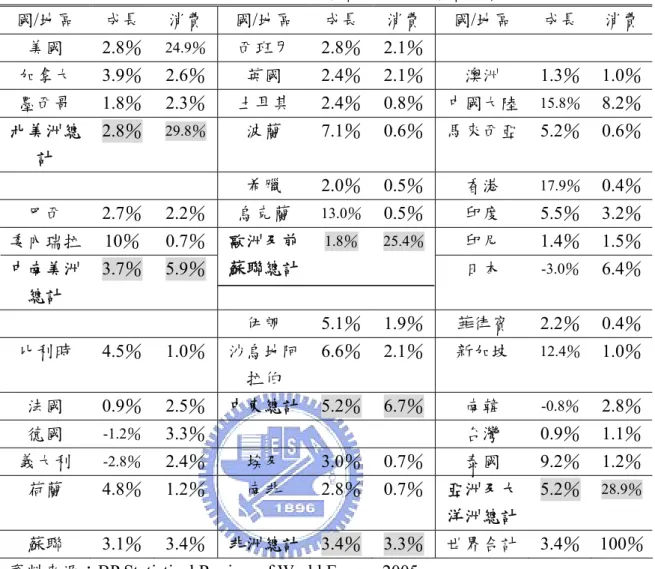

(19) 2.3 原油價格變動的原因 現今除了杜拜原油因為油源枯竭與供應日漸稀少而產生許多問題,西德州原 油以及北海布蘭特原油的現貨與期貨交易十分地蓬勃,而其現貨價格與最近一期 之期貨價格幾乎完全相同,可說是市場效率非常高的期貨市場 (廖惠珠,2004)。 然也因為交易資訊十分透明,吸引了許多避險者、投資者與投機者。其中也包括 了許多投資機構、金融銀行等投機者,而這些投機者在原油市場上的交易行為, 往往會造成國際油價的波動。因此國際油價不僅受到供給需求的基本面影響,亦 受到市場交易之技術面與消息面所影響。不過,當資訊完全公開之後,油價仍是 以供給需求的基本面為依歸。茲將原油價格變動的原因分述於下。. 2.3.1 原油需求 目前先進國家對原油產品所提供的終端服務 (例如運輸、取暖與機械動能) 仍是大幅度的成長,然因節約能源措施與替代能源的應用,以及能源使用的效率 提高,使得先進國家對原油的需求並沒有隨之大幅度的成長 (廖惠珠,2004)。但 目前成長中的國家,例如中國大陸、巴西、印度與俄羅斯近年經濟快速起飛,基 礎建設也密集的開發,導致對原油等動力能源需求殷切,所需之汽油與燃料油都 大幅上升,由表 1 便可得知。因此未來這些成長中國家對於原油需求仍有相當的 成長空間,而原油需求的成長也帶動了價格不斷的上漲。 此外,由表 1 可以發現,中國大陸在 2004 年的石油消費量佔全球的 8.2%, 並較 2003 年的消費量成長了 15.8%,成長力道十分強勁,近來已經超過日本成為 美國之外的世界第二大石油消費國。且中國經濟仍持續高速發展,預計未來十年 內,石油需求的缺口將繼續擴大,例如世界先進國家一個人平均用油量為每人 25 公升/日,而中國大陸平均用油量為每人 6.25 公升/日,離先進國家仍有一段不小 的差距。而中國對石油需求的快速增加,也是導致 2005 年世界原油價格上漲主要 原因之ㄧ。 依據英國石油公司 (British Petroleum) 統計資料顯示,目前每人每年的原油 消費 (consumption of oil per capita),若以地理區域來劃分,則以非洲、東南亞、 東 歐 以 及 大 多 數 的 中 南 美 洲 地 區 的 消 費 量 最 低 , 僅 約 每 人 每 年 0.75 公 噸 (tonnes),為全世界使用原油量最少的族群。其次是大多數的西歐國家、日本以及 澳大利亞,其每人每年的原油消費大約為 1.5 至 2.25 公噸之間。而原油消費量最 高的則是北美洲國家、沙烏地阿拉伯、科威特以及阿拉伯聯合大公國,其每人每 年的原油消費均超過 3 噸,為其他國家的兩倍至三倍。不過許多國家近年來均致 力於開發其他替代能源,以減低對原油的依賴度。例如日本、義大利與德國在 2004 年之原油消費均呈現負成長的趨勢。 10.

(20) 表 1. 2004 年各國與地區原油消費成長率與消費量百分比表. 國/地區. 成長. 消費. 國/地區. 成長. 消費. 國/地區. 成長. 消費. 美國. 2.8%. 24.9%. 西班牙. 2.8%. 2.1%. 加拿大. 3.9%. 2.6%. 英國. 2.4%. 2.1%. 澳洲. 1.3%. 1.0%. 墨西哥. 1.8%. 2.3%. 土耳其. 2.4%. 0.8%. 中國大陸. 15.8%. 8.2%. 北美洲總 計. 2.8%. 29.8%. 波蘭. 7.1%. 0.6%. 馬來西亞. 5.2%. 0.6%. 希臘. 2.0%. 0.5%. 香港. 17.9%. 0.4%. 巴西. 2.7%. 2.2%. 烏克蘭. 13.0%. 0.5%. 印度. 5.5%. 3.2%. 委內瑞拉. 10%. 0.7%. 1.8%. 25.4%. 印尼. 1.4%. 1.5%. 中南美洲 總計. 3.7%. 5.9%. 歐洲及前 蘇聯總計. 日本. -3.0%. 6.4%. 伊朗. 5.1%. 1.9%. 菲律賓. 2.2%. 0.4%. 比利時. 4.5%. 1.0%. 沙烏地阿 拉伯. 6.6%. 2.1%. 新加坡. 12.4%. 1.0%. 法國. 0.9%. 2.5%. 中東總計. 5.2%. 6.7%. 南韓. -0.8%. 2.8%. 德國. -1.2%. 3.3%. 台灣. 0.9%. 1.1%. 義大利. -2.8%. 2.4%. 埃及. 3.0%. 0.7%. 泰國. 9.2%. 1.2%. 荷蘭. 4.8%. 1.2%. 南非. 2.8%. 0.7%. 亞洲及大 洋洲總計. 5.2%. 28.9%. 蘇聯. 3.1%. 3.4%. 非洲總計. 3.4%. 3.3%. 世界合計. 3.4%. 100%. 資料來源:BP Statistical Review of World Energy 2005. 2.3.2 原油供給 目前原油的供給狀態並不均衡,亦即原油的蘊藏量與生產量並不平均。從表 2 可以得知,原油約有 30%是由中東地區所生產,另外 70%則是由各個地區所生 產。但若以原油的蘊藏量來看,世界的原油約有 61%是蘊藏於中東地區,而其餘 的蘊藏量則是散佈在各個區域。如此懸殊的蘊藏生產比 (reserves to production ratio) 使得中東地區對原油的生產與價格的確有著相當的影響力,且其產油政策 往往會影響到原油的供應狀況。 故石油輸出國組織常利用原油減產來影響價格、或對美國的外交政策進行抵 制。例如 1999 年 3 月,OPEC 會員國在海牙召開會議,進行石油減產的協商,會 後決議每日減產 170 萬桶。而一些並非 OPEC 的會員國如墨西哥與挪威也加入減 產的行列,同年 6 月底,石油減產達成率高達九成,使得石油的供給大幅的減少。 復因當年亞洲經濟復甦、巴西與東歐國家原油需求升高,以及美國冬季取暖需求, 11.

(21) 使得原油供不應求,價格大幅上漲達二倍之多 (郭博堯,2003)。 表 2. 2004 年各國與地區原油蘊藏量與生產量百分比表. 國/地區. 蘊藏. 生產. 國/地區. 蘊藏. 生產. 國/地區. 蘊藏. 生產. 美國. 2.5%. 8.5%. 英國. 0.4%. 2.5%. 加彭. 0.2%. 0.3%. 加拿大. 1.4%. 3.8%. 烏茲別克. ◆. 0.2%. 利比亞. 3.3%. 2.0%. 墨西哥. 1.2%. 4.9%. 其他. 0.2%. 0.6%. 奈及利亞. 3.0%. 3.2%. 北美洲總 計. 5.1%. 17.3%. 歐洲及前 蘇聯總計. 11.7%. 22.0%. 蘇丹. 0.5%. 0.4%. 突尼西亞. 0.1%. 0.1%. 阿根延. 0.2%. 1.0%. 伊朗. 11.1%. 5.2%. 非洲其他. ◆. 0.2%. 巴西. 0.9%. 2.0%. 伊拉克. 9.7%. 2.6%. 非洲總計. 9.4%. 11.4%. 哥倫比亞. 0.1%. 0.7%. 科威特. 8.3%. 3.1%. 厄瓜多. 0.4%. 0.7%. 安曼. 0.5%. 1.0%. 澳洲. 0.3%. 0.6%. 秘魯. 0.1%. 0.1%. 卡達. 1.3%. 1.2%. 汶萊. 0.1%. 0.3%. 千里達. 0.1%. 0.2%. 沙烏地阿 拉伯. 22.1%. 13.1%. 中國大陸. 1.4%. 4.5%. 委內瑞拉. 6.5%. 4.0%. 敘利亞. 0.3%. 0.7%. 印度. 0.5%. 1.0%. 中南美洲 其他. 0.1%. 0.2%. 阿拉伯聯 合大公國. 8.2%. 3.3%. 印尼. 0.4%. 1.4%. 中南美洲 總計. 8.5%. 8.8%. 葉門. 0.2%. 0.5%. 馬來西亞. 0.4%. 1.0%. 中東其他. ◆. 0.1%. 泰國. ◆. 0.2%. 中東總計. 61.7%. 30.7%. 越南. 0.2%. 0.5%. 亞太其他. 0.1%. 0.2% 9.8%. 亞塞拜然. 0.6%. 0.4%. 丹麥. 0.1%. 0.5%. 義大利. 0.1%. 0.1%. 阿爾及利 亞. 1.0%. 2.1%. 亞洲及大 洋洲總計. 3.5%. 哈薩克. 3.3%. 1.6%. 安哥拉. 0.7%. 1.3%. 世界合計. 100% 100%. 挪威. 0.8%. 3.9%. 查德. 0.1%. 0.2%. 羅馬尼亞. ◆. 0.1%. 剛果. 0.2%. 0.3%. OECD. 7.0%. 25.3%. 俄羅斯. 6.1%. 11.9%. 埃及. 0.3%. 0.9%. 74.9%. 41.1%. 土庫曼. ◆. 0.3%. 赤道幾內 亞. 0.1%. 0.4%. OPEC 非 OPEC. 14.9%. 44.5%. 資料來源:BP Statistical Review of World Energy 2005. ◆表示少於 0.05%. 而在美國 911 恐怖事件後,油價大幅滑落,使得 OPEC 不得不採取減產的措 施來捍衛油價,並協調相關會員國削減原油日產量 150 萬桶及協議非 OPEC 成員 國 (如:俄羅斯等國) 削減石油日產量 50 萬桶,預計減產持續時間達 6 個月,以 12.

(22) 使油價能穩定維持在每桶 22~28 美元之間。 因此原油的供給受到產油國的產油政策影響甚鉅,然為減少對中東地區原油 的依賴,各國也都致力開採新油田,從表 2 可見,目前雖然 OPEC 與非 OPEC 的 原油蘊藏量比率懸殊,但非 OPEC 的石油生產量卻高過 OPEC。因此,OPEC 也 體認到將油價維持在一個合理的區間才是比較正確的作法,避免過高的油價影響 全球經濟並減緩石油需求,或是過低油價損及石油生產國的經濟利益。其作法是 利用石油產量調整機制來控制油價,當油價下跌以減產因應,當油價上漲時則以 增產因應,而非任由油價暴漲暴跌。如此的產油政策才能確保產油國的獲利穩定, 並避免石油消費國的反彈 (郭博堯,2003)。. 2.3.3 政治紛爭與其他因素 中東局勢的不穩與其政治紛爭,常常是造成油價波動的很大因素,例如 70 年代的兩次石油危機,便係肇因於以阿種族衝突與兩伊戰爭。而 90 年代所發生的 波斯灣戰爭,使得科威特與伊拉克這兩個產油國每日立即減少 400 萬桶原油的供 應量,造成國際原油價格在當年十月大幅上漲至每桶 40 美元,且當時其他產油國 的增產能力不足,花費數個月才弭平了石油需求的缺口。等到波灣戰爭結束後, 油價便很快回復至每桶 20 美元的水準。而 2003 年美伊戰爭的爆發,雖然使得海 珊政權瓦解,但另一方面,新成立的政府無法掌控局勢,導致伊拉克持續混亂, 影響到原油的穩定供應,也導致油價向上攀升。 此外,一些不確定的因素也會影響原油的價格,例如 2005 年 9 月卡崔娜颶風 重創美洲,造成美國九家煉油廠關閉,每日減少原油供應 183 萬桶,且墨西哥灣 的石油生產完全停擺。又如俄羅斯的 Yukos 石油公司因為被指積欠鉅款稅額而被 凍結資產並禁止賣油等因素,更加深國際油價上漲的壓力。 而季節性因素也是一個值得留意的因素。一般而言,無鉛汽油在每年的 5 到 9 月之間暑假旅遊旺季,價格有走高的趨勢;而熱燃油每年從 10 月到隔年 4 月間 有上漲趨勢,特別是每年美國冬季時東部氣溫的高低,對其價格影響很大。故國 際油價的變動就有如股票市場一樣,只要市場上有風吹草動,如國際局勢動盪、 美國原油存量多寡、產油國家政策改變、產油設施受到天災或意外的影響等,即 牽動油價走勢。. 13.

(23) 2.4 我國原油使用現況 依據經濟部能源局統計資料顯示,我國原油多以進口為主,以 2004 年為例, 當年原油進口 58445.7 千公秉,自產僅有 44.6 千公秉,自產產量不及進口量的千 分之ㄧ。故我國與日本等國均屬高度依賴能源進口的國家,如我國的進口能源依 存度高達 97.9%,而進口石油依存度更是高達 99%,故能源價格的波動對我國民 生、工業與運輸均產生很大的影響。而我國進口原油的主要國家為沙烏地阿拉伯、 伊朗與科威特等中東國家,這三個國家的的原油進口量便已達到我國年進口量的 六成,因此一旦中東政治情勢不穩,例如伊拉克入侵柯威特,便會導致油品供給 的不穩定,使得國內油價與石化產品價格產生波動,進而衝擊到經濟民生。故我 國政府長期致力於分散石油進口來源,以減少石油供應風險。而對中東原油進口 依存度已由民國 73 年 83.3%逐年下降至民國 88 年的 60.4%。不過在民國 90 年石 油市場開放後,對中東原油進口依存度再度升高至 76.7% (能源政策白皮書, 2005)。 表 3 進口能源依存 度 73 年 78 年 83 年 88 年 93 年. 能源安全度. 石油依存度. 88.8 92.7 95.3 96.7 97.9 資料來源:經濟部能源政策白皮書. 59.2 56.6 52.8 51.5 51.0. 中東原油進口 依存度. 平均每人進口 能源值 (元). 83.3 82.5 73.8 60.4 76.7. 9878 5517 7119 10866 30656. 而從表 3 得知,石油依存度方面因推行能源多元化政策奏效,自 66 年 76.9 %的歷史高點下降至 93 年 51.0%。不過,平均每人負擔能源進口值則由 73 年 9878 元增至 93 年 30656 元。 此外,依據英國石油公司的統計資料顯示,台灣在 2004 年的原油的消費量達 全球消費量的 1.1%,與澳洲、荷蘭等國相當,因此我國也是原油消費量相當大的 國家。而當前各國均極力發展替代能源的應用與減少對石油的依賴,因此我國政 府也已經開始加速思考未來的能源使用政策,積極推展再生能源 (風力、水力、 生質能與太陽能等) 與節約能源的措施,確保國家永續發展。. 14.

(24) 2.5 相關文獻回顧 油價的研究議題在 1970 年代二次石油危機發生之後,變得十分的熱絡且重 要。有許多的美國學者研究發現油價上漲所帶來的衝擊會影響美國的經濟表現。 而這類有關油價的研究,最早是由 Hamilton (1983) 所提出的,其使用 Sims (1980) 所建構六個變數的模型,包括兩個產出變數 (實質 GNP 成長率與失業率)、三個 價格變數 (進口物價、薪資與通貨膨脹率) 及一個財務部門變數 (M1 貨幣供給), 利用 Granger 因果檢定,探討其與原油價格之間的關係。結果顯示油價所帶來的 衝擊,對美國經濟的衰退有著顯著的影響,並領先大約一年的時間;且油價的上 昇,對於 OPEC 會員國的總體經濟表現,有著正面的助益。 Mork (1989) 將 Hamilton 的樣本資料延伸至 1988 年,並將 M1 變數替換成為 三個月國庫券利率。結果發現油價的衝擊僅對實質 GNP 產生影響。且其進一步將 將油價的變化區分成為正向 (油價上漲) 與負向 (油價下跌)。結果發現,油價的 正向衝擊對實質 GNP 產生顯著的負向影響;但油價的負向衝擊對實質 GNP 卻不 產生任何影響,存在不對稱的效果。其並認為石油是一項重要的生產原料,油價 的變化將會引起經濟體系的資源重分配,而在重分配的過程中,實質 GNP 的成長 便會減緩下來。 Lee, Ni and Ratti (1995) 利用 Hamilton 與 Mork 的六個變數模型架構,探討 1949-1992 原油價格的波動率與美國實質 GNP 成長率的關係。研究結果發現自 1986 年以後,油價的波動轉為強烈,且以 Mork 的研究為例,若將樣本期間延長 至 1992 年,結果將不顯著,故其認為上漲的油價僅只對後來的油價有影響。且 Hooker (1996) 研究結果亦顯示,1973 年後油價波動所帶來的衝擊對於美國的實 質產出並無顯著的影響。 為了提出解釋,Hamilton (1996) 建議使用非線性的轉換方式,將油價轉換成 為淨標準化油價增量 (net normal oil price increase,NOPI),其定義如下: (2.1) NOPIt=max{0 , pt-max〔pt , ... , pn〕} 其中 n=4 或 12 (視其資料為季資料或月資料而定),因此第 t 期的油價必須高過於 過去一年的任何油價,才能來正的油價衝擊。而 NOPI 值對於實質 GDP 成長率有 顯著的解釋能力。亦即其仍認為油價波動會對美國經濟產生影響。 Kapetanios and Tzavalis (2004) 的研究則發現,原油價格的上升會減少工業生 產;但是相對的,原油價格的下跌會卻不會增加工業生產。作者認為,原油價格 的上升會使得廠商調整產量以因應其所帶來的負面影響,但原油價格下跌,廠商 則不會採取任何行動。. 15.

(25) 而國外學者亦提出原油價格是否影響股票市場之相關研究。例如 Kaneko and Lee (1995) 建構一套向量自我迴歸模型,其中變數包括美國與日本的股價指數、 工業生產成長率、通貨膨脹率、匯率與原油價格,資料期間為 1975 年至 1993 年。 研究結果發現,美國的股價指數並不會受到油價的影響,但是日本的股價指數卻 會受到油價的影響。 Sakellaris (1997) 蒐集了美國四個製造產業內的公司市值資料,資料期間從 1959 年到 1985 年,來檢視油價的上漲是否會影響到公司的超額報酬 (excess returns)。實證結果發現,第一次石油危機 (1973-1974) 的油價上漲顯著減少了公 司的超額報酬,但是第二次石油危機 (1979-1980) 油價上漲,對公司超額報酬所 帶來的影響卻沒有第一次石油危機那麼大。作者認為,原因可能是公司經歷第一 次石油危機之後,對於公司的資本運用變得更有彈性,能夠因應油價上漲來調整。 Sadorsky (1999) 建立一個有四個變數的向量自我迴歸模型,來檢驗油價衝擊 與股市報酬之間的關係。其中實質油價定義係油料物價指數 (the producer price index for fuels) 除以 CPI、實質股市報酬定義係 S&P 500 股價指數名目報酬減去 通貨膨脹率、其餘兩個變數為對數工業生產量與三個月國庫券利率,樣本資料為 1947:1 至 1996:4 的月資料。結果發現油價衝擊對於股市報酬有著顯著的負向 衝擊。在 1950:1 至 1985:12 期間,油價的衝擊可以解釋約 8%股市報酬的預測 誤差變異 (forecast error variance);1986:1 至 1996:12 期間,油價的衝擊可以解 釋約 17%股市報酬的預測誤差變異。此研究結果令人驚訝,因為油價對 1986 年 後的股市衝擊,居然大過前兩次石油危機時所帶來的影響。作者認為可能是因為 1986 年後的油價波動率變大所造成的,故油價的上漲與油價的波動率均會影響到 股市的表現。此外,作者認為油價對股市報酬存有不對稱效果,亦即油價上漲會 造成股市的下跌;但油價的下跌卻不會造成股市的上漲。 Ciner (2001) 以非線性 Granger 因果關係檢定,檢驗原油期貨與 S&P 500 股 價指數之關係,資料期間為 1980-1990 的日資料。結果發現原油期貨對 S&P 500 股價指數,若以線性 Granger 因果關係檢定,兩者並不具有因果關係;但若以非 線性 Granger 因果關係檢定,則兩者存有顯著的非線性因果關係,而股價指數對 原油期貨亦存有反饋關係。 而 Hondroyiannis and Papapetrou (2001) 以 1984:1 至 1999:9 期間的希臘總 體經濟變數 (包括工業生產、利率、匯率、外國股市、油價與股市報酬) 月資料, 建立向量自我迴歸模型進行分析,藉以檢視總體經濟變數是否會影響到希臘的股 市表現。研究結果顯示,股市報酬並沒有領先經濟活動的趨勢,且大多的經濟活 動與外國股市表現均能影響希臘股市。其中油價對於利率有正向的影響、而且油 價對工業生產有立即的負向影響。而油價衝擊對於股市報酬會有負向的影響,且 16.

(26) 持續大約四個月左右。 Huang, Masulis and Stoll (1996) 欲研究油價衝擊對於美國股市的影響,其建 構一個向量自我迴歸模型,藉以檢視每日的原油期貨報酬對股市報酬的動態交互 作用關係 (dynamic interaction)。結果發現原油期貨對於個別石油公司的股價報酬 有影響,但是對於 S&P 500 股價指數卻沒有影響。因此作者做出油價的衝擊對於 總體經濟並不會有影響的結論。但是隨後被 Ciner (2001)、Hamilton (2003) 等學 者反駁其沒有考量到油價與總體經濟變數可能存在有非線性的關聯性。 國內的相關研究經常著墨於油價上漲對產業部門的影響,例如王欣怡 (2004) 經由建立一個納入規模經濟與市場結構設定的可計算一般均衡模型 (computable general equilibrium,CGE),探討國際原油價格對我國整體經濟及各產業部門的影 響。結果發現國際油價上漲,對國內生產毛額與國內總產出皆呈現負向影響;而 多數產業為因應油價衝擊所帶來的成本提升,皆呈現產出減量的情形,僅原油部 門因進口量的減少而增加產量以維持國內的供給。 任淑怡 (2000) 使用共整合與共特徵分析,探討各產業產出與國際原油價格 之間的長期均衡關係與序列特性。結果發現金融業、保險與不動產業、社會服務 業及個人服務業與原油價格不具有長期均衡關係;而貿易運通業、工業與原油價 格均有一個以上的共整合關係。 此外國內也經常探討國際油價上漲對總體經濟變數所帶來的影響,例如王天 賜 (2004) 以消費者物價指數、實質 GDP、失業率等季資料,利用 Granger 因果 檢定與向量自我迴歸模型,來分析油價與各變數的領先與落後關係。其利用 Hamilton (1996) 及 Hooker (1996) 兩位學者所考慮的變數及其組合,架構三種模 型來進行分析。研究結果顯示,在初步的因果關係檢定下,發現在落後 8 期的情 況下,油價會領先實質 GDP、進口物價與股價指數;而在向量自我迴歸模型分析 結果中,結果顯示,運用以實質 GDP 為解釋變數的單一方程式、VAR 與 VECM 等方法,都顯示國際原油價格變化,顯著領先台灣實質 GDP 的變化。此外,在以 Hamilton 變數為主的模型中,還檢驗出油價會領先失業率的結果。而且也發現, 油價上漲對台灣實質 GDP 的衝擊比下跌時皆較為顯著,存在不對稱效果。 劉筱筠 (2004) 分別以台灣股票市場之大盤、電子、塑化與金融類股指數為 分析對象,利用門檻 GARCH-M 模型,在控制匯率變動的因素下,探討國際原油 價格對股票報酬和其波動的影響,並檢驗此一關係是否會隨油價變動的範圍不同 而存在不對稱的現象。研究結果發現,油價的變動與大盤、電子、塑化與金融類 股指數報酬皆存在門檻非線性的關係,油價的上昇對於大盤、電子與塑化類股均 帶來負面影響;而在報酬波動度方面,大盤與三種類股指數報酬對於高油價之負 17.

(27) 面訊息的反應均較大,存在不對稱的現象。 張懿芬 (2003) 探討亞洲市場 (台灣、南韓、新加坡和香港) 股價波動的因 素,以股價、通貨膨脹率、貨幣供給、實質油價、實際匯率等月資料,建立結構 VAR 模型,研究結果顯示油價與匯率的變動對股價指數有顯著的負向影響。. 18.

(28) 第三章、研究方法. 本章將詳細介紹下一章實証分析時,所需運用到的統計方法與其概念,其中 包括第一節的單根檢定,第二節的最適落後期選取標準,第三節的向量自我迴歸 模型,以及第四節的共整合檢定與向量誤差修正模型。. 3.1 單根檢定 (Unit Root Test) 3.1.1 經濟資料的結構 一般而言,經濟資料的結構 (the structure of economic data) 可以分為四種, 分別為橫斷面資料 (cross-sectional data)、時間序列資料 (time series data)、 (pooled cross sections data) 以及 (panel data)。本篇研究所分析的原油價格屬於其中的時 間序列資料。故以下針對時間序列資料作一簡略描述,其餘資料結構請參閱 Wooldridge (2003)。 時間序列資料係指隨著時間經過而獲得變數的觀察值,而資料的時間頻率則 可以有許多選擇,如年、季、月等。總體經濟變數中有許多都是時間序列資料, 例如股價指數、消費者物價指數、匯率與 GDP 等均屬之。其與橫斷面資料最大的 差異便是時間序列資料是依時間排序,而非隨機抽樣。且此排序往往隱含重要訊 息,如過去事件可能會影響到未來事件;或是某事件發生不會立即反應,延後幾 期才會出現影響,產生遞延效果。. 3.1.2 定態時間序列 時間序列資料的分析,在最近幾十年的研究中應用的相當廣泛,例如 Jorion (2003) 蒐集了三十個國家 1921-1996 年的股價指數來分析風險是否會隨著時間而 遞減;Hamilton (1996) 使用 1948-1994 的油價資料,分析是否會對 GDP 產生顯 著影響。而進行時間序列資料分析時,最重要的先決條件便是該資料必須具有定 態的性質,以符合統計的假設條件。 定態過程 (stationary process) 在分析時間序列資料時,扮演著相當重要的角 色。直覺上來看,一個定態時間序列過程係指隨著時間經過,其機率分配仍呈現 穩定的狀態。舉例而言,對於定態時間序列,若產生一個衝擊,則此衝擊的效果 只是暫時存在,並會隨著時間慢慢的變小,亦即衝擊在時間 t+2 期所產生的效果 會比時間 t+1 期的效果來的小。然對於非定態時間序列,若同樣產生一個衝擊, 則此衝擊的效果並不會隨著時間慢慢的變小,而是恆常存在的,使得時間序列不 19.

(29) 會收斂至長期均衡的狀態。 依據 Brooks (2002) 的定義,定態可分為強式定態 (strictly stationary) 以及弱 式定態 (weakly stationary) 兩種,以下以正式的定義來說明: 1.. ,在 1≤t1<t2<...<tm 的時間點 強式定態:若有一隨機過程{xt:t=1 , 2 , ...} 條件下,若其 (xt1 , xt2 , ... , xtm) 之聯合機率分配與 (xt1+h , xt2+h , ... , xtm+h) 之 聯合機率分配相同,且 h≥1,則稱此隨機過程為一強式定態過程。. 2.. 弱式定態:若一隨機過程滿足下列條件,則稱其為一弱式定態過程。 E (xt) =E (xt-i) =μx var (xt) =var (xt-i) =σ2x cov (xt , xt-i) =cov (xt-j , xt-j-i) =γi, for all t, t–i, t–j–i. (3.1) (3.2) (3.3). 一般而言,文獻上所用的定態條件均是指弱式定態,故本文亦採用弱式定態 的條件來進行分析。 此外,Granger and Newbold (1974) 提出「假性迴歸」 (spurious regression) 問 題,該篇文章指出過去許多的計量文獻在分析時間序列資料時,所應用的迴歸式 都有很高的配適度 (degree of fitting),也就是 R2 或調整後 R2 都非常高,迴歸係數 也都顯著異於 0,表面上看來似乎為一良好迴歸模型,但 Durbin-Watson 的值卻相 當的低,可能存在殘差自我相關的問題。結果導致在解釋迴歸係數時產生錯誤, 並造成錯誤的因果關係推論。 而如果以任兩個具有非定態性質的時間序列變數進行迴歸分析,便有可能出 現假性迴歸,使得原本沒有因果關係的兩個變數,被誤認為具有因果關係。嚴重 的是,有許多文獻均指出,一些經濟上的資料,例如總體經濟變數中的國民所得、 物價或股價指數;或是財務方面的資料,均是呈現非定態的性質。例如 Nelson and Plosser (1982) 以多項美國總體經濟變數進行單根檢定,結果發現除了失業率外, 其餘如利率、物價指數均為非定態變數。故從事有關經濟變數研究的研究者,若 發現其研究變數為非定態變數,都會予以差分轉換成定態變數,以利後續研究。 所以開始進行時間序列資料的分析時,首先必須先進行檢定,所蒐集到的時 間序列資料是否具有定態的性質。一般而言,均以單根檢定來確認變數是否具有 定態性質。. 3.1.3 單根的意義 所謂單根,係指若一個時間序列變數具有單根,則這個變數資料產生過程 20.

(30) (data generating process,簡稱 DGP) 之特性根方程式 (characteristic equation) 的解 或其中一個解等於 1。以下以楊奕農 (2005) 中一個簡單的例子來說明: 以一個基本的 AR (2) (不管截距項與白噪音項) 為例,假設它的 DGP 為: yt=0.6yt-1+0.4yt-2 (3.4) 若以落遲運算元的方式表示,則可以將上式改寫成為: yt=0.6Lyt+0.4L2yt 將上式移項之後,並提出 yt 的部份,此式則變成為: (1-0.6L-0.4L2) yt=0 故之前所提到的特性根方程式便為: 1-0.6L-0.4 L2=0 以因式分解的方式,可以將上式轉變成為: (1-L) (1+0.4L) =0 從上式可以得到兩個 L 的解,分別是 L=1 與 L=-2.5,因為其中一個解為 1, 因此這個時間序列變數具有「單根」的性質,或稱之為「單根過程」 (unit root process)。 上述的例子若以一般化的式子來表示,任一簡單的 AR (2) 可以表示為: yt=β1yt-1+β2yt-2 (3.5) 同樣地以落遲運算元的方式表示,則可以將上式改寫成為: yt=β1Lyt+β2L2yt 將上式移項,並提出 yt 的部份,則此式之特性根方程式為: (1-β1L-β2L2) =0 再以因式分解,將上式分解成為: (1-ρ1L) (1-ρ2L) =0 上式可以得到 L 的兩個根,分別是 L=1/ρ1 及 L=1/ρ2。若其中只要有一個根等 於 1,或是兩個根均等於 1,即稱此 AR (2) 的 DGP 具有單根。在非定態時間序 列的文獻中,這種情形被稱之為特性根落在「單位圓」上 (the characteristic root lies on the unit circle)。 若變數具有單根,經由數學推導得知,其平均數、變異數與共變數都不會是 一個固定常數,便違反了我們前述的弱式定態定義,而為非定態變數。因此,特 性根是否具有單根可以用來判斷一個時間序列變數為定態或非定態。而一個變數 若是定態,則其「所有特性根必須均落在單位圓內,沒有單根」 ;而一個變數若是 非定態,則其「所有特性根必均落在單位圓上或單位圓外,具有單根」 (楊奕農, 2005)。. 21.

(31) 3.1.4 單根檢定 一般在文獻上較常使用的單根檢定有兩種,一是 Dickey-Fuller 單根檢定 (簡 稱 DF 檢定),另一個則是 Phillips-Perron 單根檢定 (簡稱 PP 檢定)。爾後,為了解 決 DF 檢定殘差有自我相關的問題,則進一步發展出 Augmented Dickey-Fuller 單 根檢定 (簡稱 ADF 檢定),ADF 檢定與 DF 檢定最大的差異便是加入了自變數差 分的落後期,使得估計出的殘差能夠符合白噪音 (white noise) 的統計性質,亦即 消除殘差有自我相關的問題。茲將三種單根檢定的模式介紹如下。 1.. Dickey-Fuller 單根檢定 由 Dickey and Fuller (1979) 提出,其透過一般最小平方法 (OLS) 的方式來進 行估計檢定,不過其檢定臨界值並不適用一般的 t 檢定臨界值,故 Mackinnon (1991) 利用蒙地卡羅模擬法建立檢定的臨界值。DF 檢定有下列三種不同的檢定模式, 以配合不同的變數資料產生過程。 (1) 包含截距項 ∆yt=a0+γyt-1+εt (2) 包含截距項與時間趨勢項 ∆yt=a0+γyt-1+a2t+εt (3) 不包含截距項與時間趨勢項 ∆yt=γyt-1+εt. (3.6) (3.7) (3.8). 上式 ∆yt 為 yt 的一階差分,a0 為截距項,t 為時間趨勢項,εt 為一白噪音,γ 與 a2 為迴歸係數。以第三式為例,若 γ=0,則 ∆yt=εt,表示 yt 需經一階差分後 才能轉成定態變數,故 yt 不是一個定態變數。 DF 檢定的虛無假設為 H0:γ=0,若無法拒絕虛無假設,則代表此變數具有 單根,為非定態變數。此外,在不同的檢定模式下,檢定的臨界值也會有所不同, 一般而言,在相同的樣本數與相同的顯著水準下,DF 檢定中的待估參數越多, 其檢定臨界值的絕對值也就越大 (楊奕農,2005)。 2.. Augmented Dickey-Fuller 單根檢定 由於 DF 檢定是用 OLS 的方式進行檢定,因此迴歸估計後的殘差項是否符合 白噪音的條件,會影響到估計出來的迴歸係數的性質。如果殘差出現一階自我相 關的情形,會造成 DF 值不正確,以至於產生無法拒絕錯誤的虛無假設:γ=0 的 機率增加,亦即使得 DF 檢定的檢定力不足 (楊奕農,2005)。故 Said and Dickey (1984) 提出 Augmented Dickey-Fuller 單根檢定法,加入了自變數差分的落後項, 來排除殘差有自我相關的問題,ADF 檢定有三種模型形式,分別列述如下。 22.

(32) (1) 包含截距項 p. ∆yt=a0+γyt-1+ ∑ βi∆yt-i+1+εt. (3.9). i=1. (2) 包含截距項與時間趨勢項 p. ∆yt=a0+γyt-1+a2t+ ∑ βi∆yt-i+1+εt. (3.10). i=1. (3) 不包含截距項與時間趨勢項 p. ∆yt=γyt-1+ ∑ βi∆yt-i+1+εt. (3.11). i=1. p. 與 DF 檢定相比,ADF 檢定多了自變數差分的落後項,也就是 ∑ βi∆yt-i+1。 i=1. 而其虛無假設與 DF 檢定相同,為 H0:γ=0,若無法拒絕虛無假設,則代表此變 數具有單根,為非定態變數。 3.. Phillips-Perron 單根檢定 由 Phillips and Perron (1988) 年提出,原因是因為 ADF 檢定雖然已考量殘差 可能有自我相關的情形,但仍忽略殘差有異質變異的情形。為了解決這個問題, PP 檢定應用函數中央極限定理 (functional central limit theorem) 之無母數方法, 推導出單根檢定的估計式及其檢定統計量之分配,且 PP 檢定統計量與 DF 檢定統 計量具有相同的漸近分配,故能沿用 DF 檢定所導出的分配,且檢定所用的臨界 值亦相同。但 PP 檢定允許檢定式的殘差存在自我相關與異質變異,PP 檢定亦有 三種模型形式,分別列述如下。 (1) 包含截距項 ∆yt=a0+γyt-1+εt. (3.12). (2) 包含截距項與時間趨勢項 ∆yt=a0+γyt-1+a2t+εt (3) 不包含截距項與時間趨勢項 ∆yt=γyt-1+εt 其檢定統計量為: 1 ⎧ ⎫ ⎛ Sµ ⎞ 1 2 ⎡ −2 T ⎤2 ⎪ 2 ⎪ Z (τ µ ) = ⎜ τ S S S T Y Y − − − ( T l µ ) ⎨ T l ⎢ ∑ t −1 t −1 ⎥ ⎬ ⎟ µ 2 t =2 ⎣ ⎦ ⎪ ⎝ ST l ⎠ ⎩⎪ ⎭. 1 ⎛S ⎞ ⎧ ⎫ Z (τ T ) = ⎜ µ ⎟τ T − ( ST2l − S µ2 ) T 3 ⎨4ST l ( 3C y ) 2 ⎬ ⎩ ⎭ ⎝ ST l ⎠. 23. −1. (3.13) (3.14) −1.

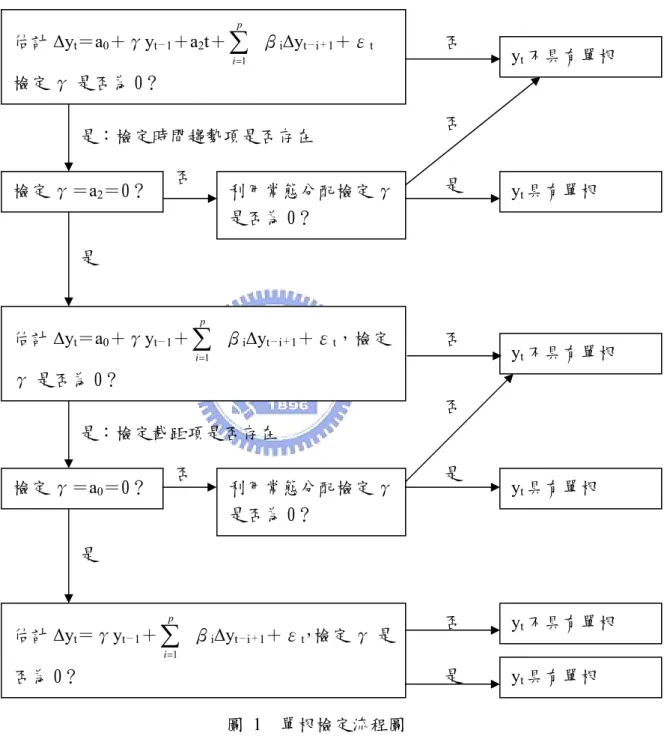

(33) PP 檢定將 DF 檢定統計量τμ、τT 轉換成為 Z (τμ) 與 Z (τT),使其擁有與 DF 檢定相同的漸進分配,此處下標μ與 T 各代表了迴歸式具有截距項與具有時 間趨勢項及截距項。而其虛無假設與 DF 檢定相同,為 H0:γ=0,若無法拒絕虛 無假設,則代表此變數具有單根,為非定態變數。 PP 檢定的寬帶 (Bandwidth) 選取標準,本研究是利用 Newey and West (1994) 選取標準,並透過 Bartlett kernel 的方式進行評估,而統計軟體 EViews5.0 均有內 建選取標準,可以方便快速的運用。 除了上述幾種單根檢定的方式之外,此外還有由Kwiatkowski et al. (1992) 提 出的KPSS單根檢定,及Perron and Ng (1996) 提出的NP單根檢定。KPSS單根檢定 主要是在解決傳統單根檢定無法正確區別具有單根與近似單根的變數,使得一些 具有定態性質但非常接近單根過程的變數,被誤判成為非定態變數,因此KPSS單 根檢定便不依照傳統的虛無假設的方式,將虛無假設改為不具有單根的檢定方 式,來解決這個問題。 而NP單根檢定是則是為了解決下述兩項單根檢定的問題而產生。問題一是傳 統單根檢定當特性根方程式的解相當接近,且數值非常小時,會導致檢定力不足。 問題二係當在一階差分序列的移動平均多項式的殘差項為負根且數值很大時,會 使單根檢定受到嚴重的資料大小失真。故Perron and Ng (1996) 延伸PP檢定,建構 出三個統計檢定量,來解決上述問題。. 3.1.5 單根檢定模式選取 由於我們在進行單根檢定時,有三種檢定的模式可茲運用,Enders (2004) 提 出,如果變數的真實 DGP 與單根檢定的模式不符時,此時檢定力將會下降,導致 無法拒絕錯誤的虛無假設,而將原本為定態的變數誤判成為非定態。故選取正確 的模式將有助於檢定力的提升。 而 Doldado, Jenkinson and Sosvilla-Rivero (1990) 也提出一些選取模式的流 程,例如首先可以將變數資料以圖形呈現,判斷其是否有明顯的趨勢。若無明顯 趨勢,則模式中可以不用加入截距項與時間趨勢項。若有明顯趨勢,則必須考量 在模型中放入截距項與時間趨勢項。其建議以參數最多的模型開始逐步檢定,也 就是首先以包含截距項與時間趨勢項的模式進行檢定。 檢定結果若拒絕有單根的存在,便不需繼續後續檢定;若無法拒絕虛無假設, 則可以對時間趨勢項的係數進行 t 檢定,決定時間趨勢項是否要加入模型中。如 果時間趨勢項係數是顯著的,則檢定 γ=0 即可;若時間趨勢項係數是不顯著的, 24.

(34) 則接著再以包含截距項的模式進行檢定;以此方式類推,來決定較適合的單根檢 定模型。以下以流程圖表示,以方便了解。. p. 估計 ∆yt=a0+γyt-1+a2t+ ∑ βi∆yt-i+1+εt. 否. i=1. yt 不具有單根. 檢定 γ 是否為 0? 是:檢定時間趨勢項是否存在 否. 否. 利用常態分配檢定 γ 是否為 0?. 是. 估計 ∆yt=a0+γyt-1+ ∑ βi∆yt-i+1+εt,檢定. 否. 檢定 γ=a2=0?. yt 具有單根. 是. p. i=1. yt 不具有單根. γ 是否為 0? 否 是:檢定截距項是否存在 否. 檢定 γ=a0=0?. 利用常態分配檢定 γ 是否為 0?. 是. yt 具有單根. 是. 估計 ∆yt=γyt-1+ ∑ βi∆yt-i+1+ε, t 檢定 γ 是. 否. yt 不具有單根. 否為 0?. 是. yt 具有單根. p. i=1. 圖 1 單根檢定流程圖 資料來源:Doldado, Jenkinson and Sosvilla-Rivero (1990). 25.

(35) 3.2 最適落後期選取標準 ADF 單根檢定加入自變數差分的落後項來消除殘差自我相關,故進行檢定 前,必須先判定落後項的期數。若加入的落後期數過長,迴歸模型容易產生過度 參數 (over-parameterization) 的情形,使得自由度減少,造成估計結果無效率。同 理,若加入的落後期數過短,迴歸模型容易產生過度簡化參數 (parsimonious parameterization) 的情形,使得估計結果產生偏誤。因此決定適當的落後期數是 進行檢定時的首要步驟,一般用來判斷最適落後期的標準有三種,分別為 AIC、 SBIC 以及概似比檢定,分別概述於下。. 3.2.1 AIC (Akaike Information Criterion) Akaike (1973) 提出 AIC 選取準則,作為選取落後期的依據,其準則為以 AIC 值最小的期數為最適落後期數。但 AIC 選取準則容易有過度適配 (overfitting) 以 及落後期選取過長 (over-parameterization) 的問題,這是由於 AIC 準則的懲罰函 數 (penalty function) 較小,對於增加落後期數所減少的自由度較不敏感,所以傾 向選取落後期數較長的模型。 AIC 的計算公式為:AIC=T×ln (SSE) +2k (3.15) 其中 T 是樣本總數,ln (SSE) 是殘差平方和取自然對數,k 是待估參數總數。 而若用於求取向量自我迴歸的最適落後期數,AIC 的計算公式為: AIC=T×ln|Σ|+2k 其中Σ代表共變數矩陣。. (3.16). 3.2.2 SBIC (Schwartz Bayesian Information Criterion) 由學者 Schwartz (1978) 提出,其準則為選取 SBIC 值最小的期數作為最適落 後期。不過與 AIC 選取準則相比,SBIC 準則會傾向選擇較精簡的模型,也就是 落後期數較短的模型,因此比較不易產生過度適配的問題。此外,當樣本資料越 大時,SBIC 準則的準確程度比 AIC 準則高,具有一致性。. SBIC 的計算公式為:SBIC=T×ln (SSE) +k ln (T) (3.17) 而 T 是樣本總數,ln (SSE) 是殘差平方和取自然對數,k 是待估參數總數,ln (T) 是樣本總數取自然對數。 而若用於求取向量自我迴歸的最適落後期數,SBIC 的計算公式為: SBIC=T×ln|Σ|+k ln (T) 其中Σ代表共變數矩陣。. 26. (3.18).

(36) 3.2.3 概似比檢定 (Likelihood Ratio Test) 前兩個小節所介紹的 AIC 與 SBIC 選取準則,雖然係一般研究中會採用到的 選取依據,但遺憾的是,這兩個選取準則卻無法進行統計的假設檢定,判別其顯 著性。例如研究者可以得知某一個模型的 AIC 值比另一個模型的 AIC 值小,但卻 無法藉統計方法檢定兩個模型的 AIC 值是否有顯著的不同。而概似比檢定可以補 足上述的不足 (楊奕農,2005)。 概似比檢定,簡稱為 LR 檢定,其概念與線性迴歸模型的 F 檢定相同。F 檢 定是衡量當我們在模型中多放入變數時,殘差平方和會減少多少。而 LR 檢定也 是相同的概念,其目的在衡量未受限 制模型與受限制模型的對數概似函數 (log-likelihood functions) 的差異。亦即 LR 檢定的檢定統計量是利用模型估計時 所算出的最大概似值來計算的。以下以一個例子來進行說明。 假定現有兩個時間序列模型,一個為落後 3 期的模型;另一個則為落後 4 期 的模型。若研究者想得知兩個模型哪一個落後期數較為適當,則可以 LR 檢定來 判斷。其中令落後 4 期的模型為未受限制模型,表示如下: (3.19) yt=a0+a1yt-1+a2yt-2+a3yt-3+a4yt-4+et 而 et 為白噪音,且令此式所估計的最大概似值為 LU。 此外,落後 3 期的模型為受限制模型,表示如下: yt=a0+a1yt-1+a2yt-2+a3yt-3+et 其中 et 為白噪音,且令此式所估計的最大概似值為 LR。. (3.20). 研究者為了得知落後 4 期是否比落後 3 期來的好,便可以檢定 a4 是否為 0, 亦即令虛無假設為: H0:a4=0 並利用 LR 檢定的檢定統計量來進行檢定,LR 檢定的統計量為: (3.21) LR=-2 (LR-LU) ~χ2 (m) 其中 LR 為服從自由度 m 的卡方分配,而 m 為限制式的數目,如在本例中,m= 1。 若檢定結果顯示為拒絕虛無假設,則代表落後 4 期的模型顯著比落後 3 期來 的好,則研究者應該選取落後四期的模型。但若檢定結果顯示為無法拒絕虛無假 設,則代表落後 4 期的模型與落後 3 期的模型在統計的意義上,並沒有顯著的差 異,故無法說明哪一個是較適當的模型。但為符合模型的簡約性 (parsimony) 原 則,研究者選取落後 3 期的模型即可。. 27.

(37) 而若用於求取向量自我迴歸的最適落後期數,LR 檢定的統計量為: (3.21) LR=T (㏑|ΣR|-㏑|ΣU|) ~χ2 (m) 其中 LR 為服從自由度 m 的卡方分配,而 m 為限制式的數目,T 則為樣本總數, ΣR 為受限制模型的共變數矩陣,ΣU 為未受限制模型的共變數矩陣。而 Hamilton (1994) 建議,必須考慮未受限制模型的參數個數,而將調整 LR 統計量為: (3.22) LR= (T-C) (㏑|ΣR|-㏑|ΣU|) ~χ2 (m) 其中 C 為未受限制模型的參數個數。. 28.

數據

+7

相關文件

The hashCode method for a given class can be used to test for object equality and object inequality for that class. The hashCode method is used by the java.util.SortedSet

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Then, we tested the influence of θ for the rate of convergence of Algorithm 4.1, by using this algorithm with α = 15 and four different θ to solve a test ex- ample generated as

which can be used (i) to test specific assumptions about the distribution of speed and accuracy in a population of test takers and (ii) to iteratively build a structural

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

Monopolies in synchronous distributed systems (Peleg 1998; Peleg

Corollary 13.3. For, if C is simple and lies in D, the function f is analytic at each point interior to and on C; so we apply the Cauchy-Goursat theorem directly. On the other hand,