國 立 交 通 大 學

管理學院財務金融學程

碩士論文

原油探勘生產行業之企業價值評估

--以中國海洋石油公司為例

Valuation of Oil Exploration & Production Company:

A Case Study on CNOOC Limited

研 究 生:鄧振囷

指導教授:鍾惠民 教授

II

原油探勘生產行業之企業價值評估

--以中國海洋石油公司為例

Valuation of Oil Exploration & Production Company:

A Case Study on CNOOC Limited

研 究 生:鄧振囷 Student: Teng, Chen-Ho

指導教授:鍾惠民 教授 Advisor: Dr. Huimin Chung

國 立 交 通 大 學

管 理 學 院 財 務 金 融 學 程

碩 士 論 文

A Thesis

Submitted to College of Management National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

in Finance June 2010

Hsinchu, Taiwan, Republic of China

III

原油探勘生產行業之企業價值評估

--以中國海洋石油公司為例

學生:鄧振囷 指導教授:鍾惠民 教授

國立交通大學

管理學院財務金融學程

摘 要

隨著中國、印度等新興市場的需求不斷提昇,商品市場再次受到矚目,商品 型公司也再次成為投資的重點。商品型公司的企業價值評估,與一般公司極不相 同,主要是因為商品型公司的企業價值受到外部因子--商品價格極大的影響,而 公司的其他內部因子影響相對較小。 針對商品型公司的價值評估的特殊性,美國學者Damodaran 提出兩個解決 方法:方法一是計算企業的正常價格(normalized price)和正常盈餘(normalized earnings),並依此推估企業價值。方法二是以商品的期貨價格來當成對未來價格 的預測。 本研究依照Damodaran 提出的兩種方法,以一階段、二階段現金流量法對 中國海洋石油公司做企業價值評估。希望藉由實際的個案,對處於快速成長期的 原油探勘生產公司的價值評估做系統性的分析。 個案研究的結果與發現包括: 1. 中海油的營業利潤與實現油價呈高度相關,因此可以用油價來推估未來的營 業利潤。 2. 一階段現金流量折現法可快速提供評價結果,但因忽略企業的成長價值,會 造成企業價值低估。 3. 二階段現金流量折現法可較精確估計成長期的油氣探勘公司價值,但使用期 貨價格做為未來價格的估計,可能會帶進期貨價格的巨幅波動。要避免這樣 的波動,最好在買賣現股的同時進行期貨避險。 油氣公司探明儲量的價值評估通常需要以實質選擇權的方式來進行,因此建 議後續的研究者可以針對這個部份再加以探討,以期使整個油氣探勘公司的企業 價值評估能更形完整。 關鍵詞:企業評價、商品型公司、現金流量折現法IV

Valuation of Oil Exploration & Production Company:

A Case Study on CNOOC Limited

Student: Teng, Chen-Ho

Advisor: Dr. Huimin Chung

Graduate Institute of Finance

National Chiao Tung University

Abstract

With the increasing demands from emerging countries like China and India, the commodity markets have been on the focal point of investment again. Valuation of commodity companies is very different from valuation of other companies-mostly because the value of commodity companies is heavily affected by an external factor i.e. the commodity prices. Other internal factors have relatively lower impacts on the value of commodity companies.

Two methods were suggested by Damodaran to proceed for the valuation of commodity companies. The first one is to estimate the normalize price of the commodity and normalized earnings of that company. Based on the normalized figures, we can estimate the value of the commodity company. The second method is to use the futures prices of the commodity as the forecast prices of the commodity.

In this study, we follow the methods suggested by Damodaran and use the discount cash flow method to value the fast-growing oil exploration and production company, CNOOC Limited with the purpose of demonstrating the valuation of fast-growing commodity companies.

The findings and conclusions are:

1. The net incomes of CNOOC Ltd. are highly related to the oil prices. Based on this relationship, we can estimate the future net incomes from our forecast of future oil prices.

2. The 1-stage FCFF method provides a quick solution but it ignores the growth value of the fast-growing commodity company.

3. The 2-stage FCFF method provides a better estimation of the firm value. However, using the futures prices may bring in the embedded volatility to the valuation. It is recommended to hedge this risk in the futures market.

In our discount cash flow valuation, we estimated the value of the operating assets and the value of the proved reserves was not considered. For an even better valuation, we suggest to include the real option valuation of the proved reserves.

V

目錄

目錄 ... V 圖目錄 ... VI 表目錄 ... VII 1. 緒論 ... 1 1.1. 研究背景 ... 1 1.2. 研究動機與目的 ... 1 1.3. 研究架構 ... 2 2. 產業介紹 ... 4 2.1. 原油探勘生產業簡介 ... 4 2.2. 中國的原油探勘生產業簡介 ... 7 2.3. 中國海洋石油公司簡介 ... 11 3. 文獻探討 ... 13 4. 研究設計 ... 14 4.1. 資料來源 ... 14 4.2. 研究方法 ... 14 4.2.1. 一階段現金流量折現模式 ... 14 4.2.2. 二階段現金流量折現模式 ... 15 5. 實證結果與分析 ... 17 5.1. 一階段現金流量折現法 ... 17 5.1.1. 一階段現金流量法評價模型建立 ... 17 5.1.2. 一階段現金流量折現法評價結果 ... 19 5.1.3. 一階段現金流量法評價模型敏感度分析 ... 20 5.2. 二階段現金流量折現法 ... 21 5.2.1. 二階段現金流量折現法評價模型建立 ... 21 5.2.2. 二階段現金流量折現法評價結果 ... 23 5.2.3. 二階段現金流量折現法敏感度分析 ... 24 6. 結論與建議 ... 26 參考文獻 ... 28 附錄一 一階段現金流量折現模式 ... 29 附錄二 二階段現金流量折現模式 ... 32VI

圖目錄

圖 1-1 研究流程圖 ... 3 圖 2-1 各種初級能源佔所有能源比例 ... 4 圖 2-2 歷史原油價格變化圖 ... 7 圖 2-3 中國海洋石油總公司組織架構 ... 10 圖 5-1 以中海油營業利潤對平均實現油價做迴歸 ... 18 圖 5-2 原油價格與中海油每股價值 ... 20VII

表目錄

表 2-1 中國三大油氣探勘生產集團公司比較 ... 8 表 2-2 中國三大油氣上市公司比較 ... 12 表 5-1 中海油歷史營業利潤 ... 17 表 5-2 一階段現金流量折現模式敏感度分析 ... 21 表 5-3 中海油歷史財務比例 ... 22 表 5-4 中海油 2000-2009 油氣產量成長率 ... 24 表 5-5 二階段現金流量折現模式敏感度分析 ... 24 表 5-6 原油、天然氣期貨價格與變動率 ... 251

1. 緒論

1.1. 研究背景

企業價值評估是現今商業活動中不可或缺的一環,大者如企業間的相互購併、 重大資產的買賣,小至基金的投資組合與個人理財,都與企業價值評估息息相關。 由於企業價值評估牽涉到的變數很多,這些變數中也確實存有某種程度的不確定 性,因此很多人對企業評價抱著半信半疑的態度。 國內的企業價值評估研究大多偏重於高科技產業,然而面對原油資源逐漸耗 竭,新興國家需求不斷提升,大宗商品價格瞬息萬變的經濟環境,與油氣探勘生 產企業間的企業併購,以及基金與個別投資人投資在油氣探勘業的投資金額日益 增多之際,油氣探勘生產行業的企業價值評估益形重要。 油氣探勘生產行業,由於其營收受到外部的原油價格的劇烈影響,與著重探 討企業內部因子的一般企業價值評估迥然不同。本論文希望藉由實際的個案分析 方式,探討高成長期油氣探勘公司的企業價值評估。1.2. 研究動機與目的

隨著中國經濟的積極發展,其對原油的仰賴勢必日益加重,原油探勘生產業(Crude Oil Exploration & Production Industry)近年來已成為中國積極發展的 核心產業之一。

本研究主要針對中國海洋石油公司(China National Offshore Oil Corporation Limited,CNOOC Limited)進行價值評估,希望藉此實證過程給予投資者在進行 相關的企業價值評估活動時,能有較完整的參考案例。

2 基於上述研究動機,本研究擬針對此議題作深入研究,研究目的概述如下: 1. 以一、二階段現金流量法評價快速成長期的油氣探勘生產公司 2. 企業價值評估方法在香港上市的中國企業的適用情形 本文希望藉由個案研討的方式,有系統地加以探討。

1.3. 研究架構

本研究共分為五章,研究流程如圖1-1 所示。各章架構分別概述如下: 第一章 緒論:說明本研究之研究背景、研究動機與研究目的、以及研究架構。 第二章 產業介紹:原油、天然氣產業簡介 第三章 文獻探討:探討相關文獻,並加以整理。 第四章 研究設計:說明樣本資料來源與研究方法。 第五章 實證結果與分析:分析本研究之實證結果。 第六章 結論:提出實證結論與研究限制,及建議未來可行研究之方向。3 圖 1-1 研究流程圖 相關文獻探討 資料蒐集與整理 實證結果與分析 結論與建議 評價模型建立與測試 研究背景 研究動機與目的 產業介紹

4

2. 產業介紹

2.1. 原油探勘生產業簡介

石油和天然氣是最重要的能源:根據BP Statistical Review of World Energy (2009),原油、天然氣和煤礦是人類最重要的三種初級能源。在 2008 年,它們 所佔的比重分別是35%、24%、29%,而原油和天然氣合計所佔的比重約為 60%。 從圖2-1 可以看出,自 1983 年到 2008 年為止,原油和天然氣一直都是人類最重 要的能量來源。即使目前綠色能源、再生能源的觀念已耳熟能詳,但人類對於石 化能源的依賴,在可以預見的10 年乃至 20 年恐怕還是無法扭轉的形勢。 圖 2-1 各種初級能源佔所有能源比例

資料來源:BP Statistical Review of World Energy (2009) Coal: 29%

Natural gas: 24%

5 石油和天然氣的形成:石油和天然氣是人類數十年來依賴最深的能量來源, 在自然界中石油和天然氣兩者往往相互伴隨形成,原油探勘生產業者也多是天然 氣探勘生產業者。原油和天然氣的形成,主要是源於3-4 億年前的海洋生物,這 些海洋生物死亡後被埋在海床上,經過數百萬年上面覆蓋的砂和淤泥越來越厚, 產生巨大的壓力和熱作用,把這些殘骸轉變成石油和天然氣。 能源探勘生產行業位處於石化能源生產的最上游,行業內公司最主要的工作, 就是去發現蘊藏在地底岩層的原油,再進一步把這些地底的油氣資源開採到地面。 原油開採後可以出售給中游的煉製業者,將原油製成汽油、柴油和各式的化工原 料。汽油和柴油可以直接銷售給消費者,供做汽車的燃料來使用,各式化工原料 則提供給下游化工廠做進一步加工,做成各種物品銷售給消費者。 全球油氣資源蘊藏量有限:油氣資源蘊藏量有限的概念包含了兩種意涵,一 是指全球蘊藏在地底的石油和天然氣其數量是有限的,另一個意涵是指全球石油 公司目前已經探勘到的已探明儲量(proved reserves)是有限的。截至 2008 年年底 全球已探明的原油儲量有1,258,000 百萬桶,依照目前全球每年的開採和消耗速 度,這些已探明的原油儲量可以供人類使用約42 年。換言之,如果石油探勘業 者未能再繼續發現新的原油蘊藏,全世界目前已有的蘊藏量將在42 年內消耗殆 盡。當然日益高漲油價,和幾乎不斷上升的能源需求,提供石油公司很大的誘因 去努力發掘新的蘊藏。因此,人類或許可以再依賴原油42 年或許更久的時間, 但可以確定的是天然油氣資源的耗竭,已經是我們這個世代無法迴避的艱難課 題。 新興國家的需求日益增加:從2008 年的統計數據來看,該年度全球的原油 消耗下降0.6%,其中美國下降 6.4%,日本下降 3.5%,歐洲國家有的上升有的下 降,德國上升4.9%,法國小幅上升 0.7%,英國小幅下降 1%,整個歐洲合計小

6 幅上升0.6%。在新興國家的部分,金磚四國的中國消耗上升 3.3%,印度上升 4.8%, 巴西上升5.3%,俄羅斯上升 3.1%。整體而言,已開發國家的原油消耗逐漸趨於 穩定,甚至有小幅減少,但新興國家的原油消耗卻快速上升。以所有初級能源來 看,單是中國的消耗成長就佔了全球成長的75%。 全球油氣資源的分佈極不平均:中東地區一直以來就是全球主要的油氣生產 地區。從1988 年以來,這個地區一直擁有全球超過一半的探明儲量。中東地區 除了原油蘊藏量豐富,產量部分也是目前世界最重要地區,2008 年中東地區的 原油產量共計佔全球產量的32%。相對來看,亞太地區的產量只有不到 10%, 消耗量卻佔高達30%以上。這種分布不均的現象,造成某些地區油氣資源嚴重不 足,而必須大量仰賴進口的情況。 全球主要的油氣探勘生產業者:由於石油和天然氣是最重要的能源,從國家 發展的戰略性考量,世界各主要國家莫不競相發展,而由於投入資本巨大,各國 的油氣探勘業者也慢慢發展成巨型的集團公司。典型的大型國際石油公司有英國 的BP 公司,美國的 Exxon Mobile、Chevron、ConocoPhillips,法國的 Total,荷 蘭的Royal Dutch Shell,中國的中國石油等。

油價處於歷史高價區間:如下圖2-2 所顯示的歷史油價,深色線所表示的是 名目油價的變化,淡色線所表示的是以2008 年貨幣價值的歷史油價。由此圖可 以看出,目前的油價是處於歷史油價的相對高檔區。

7

圖 2-2 歷史原油價格變化圖

資料來源:BP Statistical Review of World Energy (2009)

2.2. 中國的原油探勘生產業簡介

中國三大油氣探勘生產集團公司:中國原油探勘生產業的發展始於1950 年 代,初期皆以國家經營的方式進行。1982 年首先成立中國海洋石油總公司,主 要負責中國海域對外合作開採石油和天然氣資源。至1983 年又分別成立中國石 油天然氣總公司(1998 改制為中國石油天然氣集團公司)和中國石油化工總公司 (1998 改制為中國石油化工集團公司),形成中國石油天然氣探勘開採行業的三大 集團公司。三大油氣集團公司簡要比較如表2-1:8 表 2-1 中國三大油氣探勘生產集團公司比較 集團名稱 中國海洋石油總 公司 中國石油天然氣 集團公司(原中國 石油天然氣總公 司) 中國石油化工集團 公司(原中國石油化 工總公司) 成立年度 1982 1998 (1983) 1998 (1983) 成立依據 中華人民共和國 對外合作開採海 洋石油資源條例 中華人民共和國 對外合作開採陸 上石油資源條例 第九屆人大一次會 議審議批准的《國務 院機構改革方案》決 定對我國石油石化 工業實施戰略性改 組,分別組建中國石 油和中國石化兩個 特大型企業集團公 司。 專營權 依法擁有在中國 對外合作海區內 進行石油勘探、開 發、生產和銷售的 專營權,全面負責 對外合作開採海 洋石油資源業務。 已取消 無 營業項目 上游(油氣勘探、 開發、生產及銷 售)、中下游(天 然氣及發電、化 工、煉化、化肥)、 專業技術服務(油 田服務、海油工 程、綜合服務)、 金融服務以及新 能源等產業板塊 中國境內最大的 原油、天然氣生 產、供應商,業務 涉及石油天然氣 勘探開發、煉油化 工、管道運輸、油 氣煉化產品銷 售、石油工程技術 服務、石油機械加 工製造、石油貿易 等各個領域 石油、天然氣的勘 探、開採、儲運(含 管道運輸)、銷售和 綜合利用;石油煉 製;汽油、煤油、柴 油的批發;石油化工 及其他化工產品的 生產、銷售、儲存、 運輸;石油石化工程 的勘探設計、施工、 建築安裝;石油石化 設備檢修維修 資料來源:本研究整理

9 中國海油擁有海上石油開採專營權:依照中華人民共和國<對外合作開採海 洋石油資源條例>第六條規定,中華人民共和國對外合作開採海洋石油資源的業 務,由中國海洋石油總公司全面負責。中國海洋石油總公司是具有法人資格的國 家公司,享有在對外合作海區內進行石油勘探、開發、生產和銷售的專營權。 1999 年,中國海洋石油總公司將原油和天然氣探勘、開發、生產及銷售業 務分割成立中國海洋石油有限公司,並於2001 年在香港和紐約完成股票上市。 中國海洋石油總公司集團中其他還有中海石油化學股份有限公司、中海油田服務 股份有限公司、海洋石油工程股份有限公司等三家上市公司(中國海油總公司組 織架構如圖2-3)。

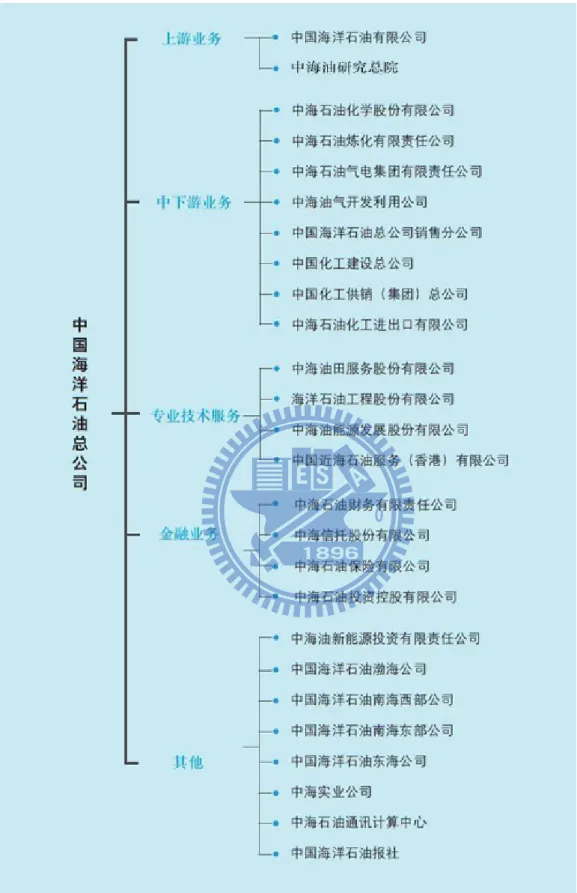

10

圖 2-3 中國海洋石油總公司組織架構

11

2.3. 中國海洋石油公司簡介

中國海洋石油有限公司(中海油)成立於 1999 年,公司註冊地為中華人民共 和國香港特別行政區,並於2001 年分別在紐約證券交易所(股票代號:CEO)和 香港聯合交易所(股票代號:00883)上市。 中海油為中國最大的海洋石油探勘及生產廠商,主要業務為勘探、開發、生 產及銷售石油和天然氣,該公司在中國的主要作業區為渤海灣、南海西部、南海 東部和東海;主要的海外作業區為印度尼西亞、尼日利亞和澳大利亞,該公司為 印度尼西亞最大海上原油生產商之一。 根據中海油2009 年年報,該公司截至 2009 年年底擁有原油和天然氣淨探明 儲量約26.6 億桶油當量,2009 年平均每日淨產量為 623,896 桶油當量。同期間 該公司有員工4,019 人,公司資產為 2,423 億人民幣。 以中海油與其他兩大油氣集團旗下上市公司,中國石油天然氣股份有限公司 以及中國石油化工股份有限公司相較,中海油在年營收、總資產、甚至員工人數 等各方面都明顯較小。原油的儲量壽命、每日開採產量也較另外兩家上市公司來 得少。值得注意的是,中海油是三家上市公司中,唯一業務範圍都集中在上游原 油、天然氣探勘生產的公司。三家上市公司詳細比較資料見表2-2。12 表 2-2 中國三大油氣上市公司比較 中國海洋石油有 限公司 中國石油天然氣 股份有限公司 中國石油化工股份 有限公司 成立時間 1999 1999 2000 母公司(持股比例) 中國海洋石油總 公司 (64.4%) 中國石油天然氣 集團公司(86.3%) 中國石油化工集團 公司(75.8%) 2009 年營收 (億元 RMB) 1,052 10,193 13,451 2009 總資產 (億元 RMB) 2,423 14,507 8,665 員工人數 4,019 539,168 371,333 日淨產能 (桶油當量) 623,896 3,275,900 961,600 淨探明儲量 (億桶油當量) 26.6 218.0 39.4 儲量壽命(年) 11.7 18.2 14.0 主要作業區 渤海灣、南海西 部、南海東部和東 海。海外為印尼、 非洲尼日、澳洲 柴達木盆地、鄂爾 多斯盆地、塔里木 盆地、準噶爾盆 地、海拉爾-塔木 察格盆地、四川盆 地 勝利油田(山東) 河南油田 上市地點 香港、紐約 香港、紐約、上海 香港、紐約、上海 資料來源:本研究整理

13

3. 文獻探討

本論文主要參考Damodaran (2009)針對景氣循環型公司和商品型公司評價的 學術論文,原油和天然氣探勘公司基本上是屬於商品型公司的一種,其最重要特 徵是商品型公司的價值大部分取決於一個外部因子—商品價格,而非該公司其他 各項內部因子。

根據Damodaran (2009),這些景氣循環型和商品型的公司具有以 下幾個特質: 1) 這些公司的營收會受到景氣變動或商品價格變動的大幅影響。 2) 前述的波動性可能因營業槓桿(高固定成本)的作用進一步被放大,造成營業 利潤(EBIT)變動更加劇烈。 3) 如果這些公司靠大量舉債來應付投資需求,會造成財務槓桿上升,使得每股 盈餘(EPS)變動更形惡化。 4) 在景氣極端不佳或商品價格暴跌的情況下,即使是最健康的相關公司也可能 遭逢無法繼續經營的險境。 5) 對商品公司來說,自然資源商品的蘊藏量是有限的。對於評價者來說,這個 事實可能會影響對未來商品價格的預測和永續成長的假設。 為了解決商品公司其企業價值隨商品價格不斷變動的難題,該論文提出兩個 解決方式:一是正常化商品價格(normalized commodity price),一是根據商品期貨價格來做預測。所謂正常化價格,是指當該商品的價格能正確反應商品的內

涵價值(intrinsic value),亦即能反應商品真實供給與需求的價格,基於正常化價 格所得到的商品公司盈餘即為正常化盈餘(normalized earnings)。方法二以商品的 期貨價格當做未來價格的預測,其優點是無需對商品價格的未來走勢加入主觀的 看法,而且期貨市場也提供相關的避險功能。

14

4. 研究設計

本章共分為二節,首先第一節介紹用來做企業價值評估的資料來源;而第二 節則是說明本研究所採用的研究方法。4.1. 資料來源

本研究以2000 年~2009 年為研究期間,所使用的中海油相關財務資料,主 要取自中海油各年度的年報;人民幣歷史匯率資料取自中國外匯管理局網頁;人 民幣對美元,人民幣兌港幣即期匯率和股價歷史資料取自雅虎網站;原油及天然 氣期貨價格取自紐約商品交易所資料。4.2. 研究方法

本研究主要以一階段現金流量折現法、二階段現金流量折現法來進行企業評 價,相關計算公式如下。4.2.1. 一階段現金流量折現模式

一階段現金流量折現模式主要針對成熟企業,假定其可以以成長率g 永續成 長,並以此估計企業價值。此公式也可用在二階段現金流量折現模式,用以估計 企業在第二階段(永續成長期)的價值。 營業資產的價值 1 / = ⁄ : 預期一年後可歸屬於公司的自由現金流量15

: 評價起始點時可歸屬於公司的自由現金流量

g: 可歸屬於公司自由現金流量的預期穩定成長率

WACC: 平均資金成本

其中FCFF 和 WACC 的計算方式如下

FCFF = [NI+NCC-WCInv] + Int(1-t) - FCInv

NI: 淨利 NCC: 非現金項目,如折舊、攤提及攤銷 WCInv: 新增營運資金 Int: 利息費用 t: 營業所得稅稅率 FCInv: 固定資產投資

WACC = 權益的成本* (E/(D+E)) + 負債的成本*(1-t)*(D/(D+E))

D:企業的付息負債 E:企業股東權益市值 t: 營業所得稅稅率

4.2.2. 二階段現金流量折現模式

二階段現金流量折現模式假設企業的成長可以區分為第一階段的高成長期 和第二階段的永續成長期,其營運資產的價值可以計算如下:16 營運資產的價值 1 1 : 預期在第 t 年可歸屬於公司的自由現金流量 : 預期在第 n+1 年可歸屬於公司的自由現金流量 WACC: 平均資金成本 g: 永續成長期可歸屬於公司的自由現金流量成長率

17

5. 實證結果與分析

5.1. 一階段現金流量折現法

5.1.1. 一階段現金流量法評價模型建立

首先,我們以中海油2000 年到 2009 年的平均實現油價(以年度平均匯率換 算成人民幣價格,見表5-1)作為自變數,同期間該公司的營業利潤為應變數,做 迴歸分析: 表 5-1 中海油歷史營業利潤 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 營業利潤 (百萬 RMB) 12,057 10,224 12,748 15,683 22,340 36,172 43,054 41,199 53,865 40,325 平均實現油價 (USD/桶) 28.21 23.34 24.35 28.11 35.41 47.31 58.90 66.26 89.39 60.61 平均實現油價 (RMB/桶) 233.53 193.19 201.54 232.67 293.08 387.70 470.14 505.49 620.80 414.07 平均匯率 (USD/RMB) 0.1208 0.1208 0.1208 0.1208 0.1208 0.1220 0.1253 0.1311 0.1440 0.1464 資料來源:本研究整理 得到迴歸式:y = 105.96x - 8872.9 迴歸式的R2 0.9618852,亦即應變數的變動有 96%可以由自變數的變動來 解釋,可見自變數和應變數間有很強的關連性,我們可以藉由這樣的關連性,由 平均油價來推估中海油未來的營業利潤。18 圖 5-1 以中海油營業利潤對平均實現油價做迴歸 資料來源: 本研究整理 接下來假設油價將在USD30-160/桶間變動,以即期匯率 1 USD = 6.8295RMB 換算成人民幣表示的每桶油價,代入迴歸式後可以得到每個油價相 對應的營業利潤。 假設中海油的永續成長率(g) = 3.5%,穩定成長期再投資比率 reinvestment rate = g/ROC,而 ROC = 營業利潤 一年內到期的長期銀行借款 長期銀行借款 長期擔保債券 股東權益

,

可以求得相對應的再投資比率。 平均資金成本的部分,由中海油2010 年 5 月 3 日的收盤價 HKD13.84/股, 當期匯率1RMB = HKD1.1367,計算得該公司權益的總市值 (13.84/1.1367)*44,771,714 千股= 545,073,232 (千元 RMB) y = 105.96x ‐ 8872.9 R² = 0.9619 0 10,000 20,000 30,000 40,000 50,000 60,000 0 100 200 300 400 500 600 700 營業利潤 ( 百萬人民幣 ) 平均實現油價 (人民幣)19 依據中海油2009 年報, 付息負債 = 一年內到期的長期銀行借款 + 長期銀行借款 + 長期擔保債券 = 122,092 + 11,816,908 + 6,753,153 = 18,692,153 (千元 RMB) Debt ratio = 18,692,153/(545,073,232 + 18,692,153) = 0.0332 2009 年中海油付息負債的利率為 3.96%;營業所得稅稅率為 27.8%;無風險 利率為十年期人民幣國債利率3.51%;β 值的部分,也必須是正常化的 β 值,其 計算方法之一是取產業平均值作為正常化的β 值。本研究取紐約證交所

Independent Oil & Gas 分類項下市值前 10 大公司平均 β 值為 1.38;risk premium 為5.85% (取自 Damodaran 個人網頁資料)。 Cost of equity = 3.51% + 1.38*(5.85%) = 11.583% WACC = 0.0332*(3.96%)*(1-0.278)+ (1-0.0332)*(11.583%) = 11.29% 營業資產和每股的價值可由以下兩式求得: 營業資產的價值 = 每股價值 = 營業資產的價值 現金 非營業資產的價值–負債 普通股發行股數

5.1.2. 一階段現金流量折現法評價結果

由圖5-2 可以看出,當油價在 USD80-85/桶的區間時,中海油每股的價值約 為HKD10.44 到 HKD11.32,與中海油 2010 年 5 月 3 日收盤價 HKD13.84 相較, 目前的市價高估約有二到三成。20 圖 5-2 原油價格與中海油每股價值 資料來源:本研究整理

5.1.3. 一階段現金流量法評價模型敏感度分析

針對一階段現金流量折現模式的重要因子做敏感度分析得到表5-2,其計算 詳見附錄一。由表中的計算結果可以看出,平均資金成本和永續成長率對每股價 值皆有重大影響。其每1%的變動,都會造成每股價值約 10%的變動,而平均資 金成本的影響會稍微大於永續成長率。 9.56 11.32 13.08 17.49 0 5 10 15 20 25 30 30 35 40 45 50 55 60 65 70 75 80 85 90 95 100 120 140 160 每股價值 ( 港幣 ) 原油價格 (美元/桶)21 表 5-2 一階段現金流量折現模式敏感度分析 如果油價=USD80/桶, 永續成長率=3.5% 平均資金成本 10.29% 11.29% 12.29% 每股價值 (HKD/股) 11.96 10.44 9.27 每股價值變動(%) 15% NA -11% 如果油價=USD80/桶, 平均資金成本=11.29% 永續成長率 3% 3.50% 4% 每股價值 (HKD/股) 9.99 10.44 10.95 每股價值變動(%) -4% NA 5% 資料來源:本研究整理

5.2. 二階段現金流量折現法

5.2.1. 二階段現金流量折現法評價模型建立

依據中海油2010 年二月份發表的<中國海洋石油有限公司 2010 年戰略展望 >,該公司 2010 年的油氣產量目標為 275 百萬桶至 290 百萬桶油當量,2011 至 2015 年的油氣產量增長率預估約為 6%至 10%。根據中海油 2009 年產量資料, 原油生產約占該公司總產量82%,天然氣約佔 18%,假設該公司原油和天然氣 產量的比例在未來五年內不會改變,分別計算各年度的原油及天然氣生產量。 原油及天然氣價格的預估則是根據紐約商品交易所的原油和天然氣各月份 期貨價格平均而來,並依據即期匯率1 USD = 6.8295RMB 換算成以人民幣表示 的每桶油價。產量乘以價格可以分別得到原油和天然氣的營業收入。營業利潤率、 再投資比例,以及折舊、折耗及攤銷與營業收入的比例以及利息費用與營業收入 的比例,分別由2000-2009 年各年度數據平均而得(詳如表 5-3)。22 表 5-3 中海油歷史財務比例 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 平均 營業利潤 率(%) 49.8 49.1 48.3 38.3 40.5 52.1 48.4 45.4 42.8 38.3 45.3 再投資比 例(%) 18.9 23.4 22.8 30.3 32.3 25.9 48.5 27.5 26.6 40.0 29.6 折舊、折 耗及攤銷 與營業收 入的比例 (%) 10.6 12.3 15.2 11.3 9.9 8.6 7.8 8.1 8.0 15.2 10.7 利息費用 與營業收 入的比例 (%) 2.1 0.6 0.5 0.3 0.6 0.5 0.0 0.2 0.0 0.0 0.5 資料來源:本研究整理 平均資金成本須分為成長期和穩定成長期分別計算,成長期資金成本的計算 和一階段折現法相同,計算結果WACC 為 11.29%。穩定成長期的資金成本計算 則有所不同:在β 部分,我們找出紐約證交所上市的石油探勘相關類股,在紐約 證交所的分類中主要分類在Basic Materials 項下的 Major Oil & Gas 和

Independent Oil & Gas。Major Oil & Gas 分類下的公司較少,主要是全球各大型 石油公司共11 家,本研究同樣取的各公司 2008-2009 期間的週報酬率,並以 S&P500 指數來做迴歸求得各公司的 β,平均後求得產業平均 β 為 0.98。

Independent Oil & Gas 分類下的公司較多,而中海油為其中市值排名第一的公司, 為簡化計算且避免公司市值相差異過大,我們只選取市值前十大的公司,同樣計 算得產業平均β 值 1.38。

比較兩個分類的平均β,我們認為以中海油目前位居 Independent Oil & Gas 分類下市值第一大地位,再經過五年的高速成長,其股價特性應該較接近於Major

23

Oil & Gas 分類項下的公司。因此我們取 Major Oil & Gas 分類的平均 β 值 0.98 來 計算穩定成長期的平均資金成本: 權益的成本 = 3.51% + 0.98*(5.85%) = 9.24% 平均資金成本 = 0.0332*(3.96%)*(1-0.278)+ (1-0.0332)*(9.24%) = 9.03% 由FCFF = [NI+NCC-WCInv]+Int(1-t)-FCInv 可以求得各期歸屬於公司的自由現 金流量,而永續成長期價值 = 加總各期折現過的FCFF 和折現過的永續期價值,可得營運資產的價值。營 運資產價值加上公司所持有的現金,再加上公司的非營運資產,減去負債後可以 得到股東權益的價值,除以股數即可求得每股價值。 每股價值 = 營業資產的價值 現金 非營業資產的價值–負債 普通股發行股數

5.2.2. 二階段現金流量折現法評價結果

在產量成長率為8%,永續成長率為 3.5%的情況下,可計算求得中海油的每 股價值為HKD12.59 (詳細計算見附錄二)。 由表5-4,中海油 2000-2009 的歷史平均產量成長率為 12%,因此我們認為 8%的產量成長率假設應屬合理,而且實際的成長率很可能會接近 10%。如果按 10%的產量成長率來計算,中海油的每股價值為 HKD13.68/股。假設中海油未來 五年的產量成長率介於8-10%之間,其每股價值應在 HKD12.59-13.68/股的區間, 與中海油在香港聯交所2010 年 5 月 3 日的收盤價 HKD13.84 相較,目前的股價 處在合理,或只有略為高估(10%以下)的範圍。24 表 5-4 中海油 2000-2009 油氣產量成長率 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 油氣 產量 成長 率 9% 33% 3% 7% 11% 8% 3% 13% 18% 9% 資料來源:本研究整理

5.2.3. 二階段現金流量折現法敏感度分析

針對二階段現金流量折現模式的重要因子做敏感度分析,得到的結果如表 5-5,其計算詳見附錄二。由表中的結果可以看出,在二階段評價模式中最重要 的兩個因子分別是永續成長期的成長率和永續成長期的平均資金成本,這兩個因 子每1%的變動,都會造成每股價值超過 10%的變動。高速成長期的產量成長率 和高速成長期的平均資金成本的影響相對較小,其每1%的變動,造成每股價值 的變動約在4-5%。 表 5-5 二階段現金流量折現模式敏感度分析 產量成長率 6% 8% 10% 每股價值 (變動%) 11.58 (-8%) 12.59 13.68 (9%) 平均資金成本 10.48% 11.48% 12.48% 每股價值 (變動%) 13.11 (4%) 12.59 12.09 (-4%) 穩定成長期平均資金成本 8.03% 9.03% 10.03% 每股價值 (變動%) 14.74 (17%) 12.59 11.1 (-12%) 永續成長期的成長率 3% 3.50% 4% 每股價值 (變動%) 11.74 (-7%) 12.59 13.61 (8%) 資料來源:本研究整理25 二階段現金流量折現模式對原油和天然氣期貨價格的敏感度:我們以2010 年5 月 13 日的期貨價格(如表 5-6),假設匯率不變,重新計算得到中海油的每股 價值為HKD12.35,相較於 5 月 3 日的 HKD12.59,每股價值下跌了 1.9%。相較 於原油現貨(-12.4%)及期貨價格(-2.2%到-8.1%)的下跌,每股價值的下跌相對輕微。 值得注意的是,在此期間內原油和天然氣價格呈反向走勢,天然氣價格的上升減 緩了油價下跌對每股價值的衝擊。 表 5-6 原油、天然氣期貨價格與變動率 spot 2010 2011 2012 2013 2014 2015 輕甜原油期貨 (5 月 3 日) 86.19 89.79 92.90 93.93 94.18 94.51 95.13 輕甜原油期貨 (5 月 13 日) 75.48 82.54 87.71 89.60 90.74 91.81 93.08 價格變動率 (%) -12.4% -8.1% -5.6% -4.6% -3.7% -2.9% -2.2% 天然氣期貨 (5 月 3 日) 4.13 4.366 5.358 5.847 6.132 6.410 6.713 天然氣期貨 (5 月 13 日) 4.44 4.707 5.721 6.167 6.436 6.710 7.010 價格變動率 (%) 7.5% 7.8% 6.8% 5.5% 5.0% 4.7% 4.4% 資料來源:本研究整理

26

6. 結論與建議

1) 本研究採用一階段及二階段現金流量折現法來評價油氣探勘公司,一階段評 價模式的優點是需要輸入的變數較少,主要的變數只有WACC 和永續成長 期的成長率g,因此能夠方便而快速地計算出企業價值。然而一階段評價模 式的缺點是忽略了企業的成長價值,因此對於高速成長的企業,一階段評價 法所得到的每股價值會有低估的現象。而本研究在二階段折現模式不再採用 正常化盈餘的方式,而以預估產量成長率的方式,其目的即是要希望能較精 確評價二階段折現模式中高速成長期的價值。 2) 期貨市場的價格預測與避險功能:在二階段現金流量折現評價模式中,我們 使用原油和天然氣期貨價格做為未來價格的估值。其最大優點是期貨價格非 常容易取得,而且理論上也能反應市場對於未來商品價格的預期。但值得注 意的是,某些遠期合約的報價可能因為交易的流動性不高,造成報價過於陳 舊,無法真實反應評價當時對商品未來價格的預期。另外,值得注意的是商 品期貨價格的波動性往往很大,如果要防止商品價格波動對投資組合造成損 失,可在買進現股的同時,賣出期貨合約,藉此鎖定商品價格。 3) 評價貨幣的選擇:中海油是一家在香港上市的中國公司,其年報內容主要以 人民幣表達,股價是港幣表示,而其主要產品天然氣都是以美元做為報價基 礎。在評價的過程中,我們將美元和港幣換算成人民幣,以人民幣做為評價 的基礎。無風險利率也是選擇中國的無風險利率。 4) 探明儲量的價值評估:本研究主要針對中海油的營運資產做評價,然而對於 油氣公司同樣重要的是其所擁有的原油儲量資源(探明儲量)。本研究使用的 現金流量折現模式並不適於探明儲量的評價,較好的方式是使用實質選擇權 的方式來加以評價。然而由於實質選擇權本質上是一個或多個權益的組合, 因此其價值恆為正值,亦即在考慮探明儲量的實質選擇權價值後,中海油的27

價值會比目前的評價值更高。針對後續的研究,我們建議可以加入實質選擇 權對探明儲量加以評價,使得整個對商品型公司的價值評估能更加完整。另 外,未來企業獲利受商品價格影響趨劇,本研究方法應可再考慮於其他可能 相關產業之應用。

28

參考文獻

一、 中文部分

1. 中國海洋石油有限公司年報,2000-2009。 2. 中國海洋石油有限公司網站 http://www.cnoocltd.com/cnoocltd/default.shtml 3. 中國海洋石油總公司網站 http://www.cnooc.com.cn/data/html/chinese/channel_1.html 4. 中國石油化工股份有限公司網站 http://www.sinopec.com/about_sinopec/ 5. 中國石油天然氣集團公司網站 http://www.cnpc.com.cn/cn/ 6. 中國國家外匯管理局 http://www.safe.gov.cn/model_safe/index.html 7. 雅虎財經網站http://finance.yahoo.com/ (美國), http://hk.finance.yahoo.com/stock/index.php (香港) 8. 紐約商品交易所 http://www.cmegroup.com/二、 英文部分

1. Aswath Damodaran, Ups and downs: valuing cyclical and commodity companies, unpublished paper, 2009

2. Aswath Damodaran’s homepage http://pages.stern.nyu.edu/~adamodar/

29

附錄一 一階段現金流量折現模式 (1)

y = 105.96x - 8872.9 匯率 (USD/RMB) 0.1464 現金 22,615 匯率 (RMB/HKD) 0.8797 非營業資產 1,727 平均資金成本 11.29% 負債 18,692 穩定成長率 3.50% 普通股股數 44,772 投入資本 192,628 營業所得稅稅率 27.80% 平均油價 (USD) 30 35 40 45 50 55 60 平均油價 (RMB) 205 239 273 307 341 376 410 營業利潤 12,837 16,455 20,073 23,692 27,310 30,928 34,546 投入資本報酬率 6.66% 8.54% 10.42% 12.30% 14.18% 16.06% 17.93% 再投資比例 52.52% 40.97% 33.59% 28.46% 24.69% 21.80% 19.52% 營業資產價值 58,465 93,174 127,883 162,592 197,300 232,009 266,718 每股價值 (RMB/股) 1.43 2.21 2.98 3.76 4.53 5.31 6.08 每股價值 (HKD/股) 1.63 2.51 3.39 4.27 5.15 6.03 6.9230

附錄一 一階段現金流量折現模式 (2)

平均油價 (USD) 65 70 75 80 85 90 平均油價 (RMB) 444 478 512 546 581 615 營業利潤 38,165 41,783 45,401 49,019 52,638 56,256 投入資本報酬率 19.81% 21.69% 23.57% 25.45% 27.33% 29.20% 再投資比率 17.67% 16.14% 14.85% 13.75% 12.81% 11.98% 營業資產價值 301,427 336,136 370,845 405,554 440,263 474,972 每股價值 (RMB/股) 6.86 7.63 8.41 9.18 9.96 10.73 每股價值 (HKD/股) 7.80 8.68 9.56 10.44 11.32 12.2031

附錄一 一階段現金流量折現模式 (3)

平均油價 (USD) 95 100 120 140 160 平均油價 (RMB) 649 683 820 956 1093 營業利潤 59,874 63,492 77,966 92,439 106,912 投入資本報酬率 31.08% 32.96% 40.47% 47.99% 55.50% 再投資比例 11.26% 10.62% 8.65% 7.29% 6.31% 營業資產價值 509,681 544,390 683,225 822,061 960,896 每股價值 (RMB/股) 11.51 12.29 15.39 18.49 21.59 每股價值 (HKD/股) 13.08 13.96 17.49 21.01 24.5432

附錄二 二階段現金流量折現模式

產量成長率 8% 現金 22,615 匯率 (USD/RMB) 0.1464 非營業資產 1,727 匯率 (RMB/HKD) 0.8797 負債 18,692 營業利潤率 45.3% 普通股股數 44,772 成長期平均資金成本 11.48% 穩定期平均資金成本 9.03% 穩定期成長率 3.50% 營業所得稅稅率 27.80% 再投資比率 29.60% 折舊、折耗及攤銷佔營收比例 10.70% 利息費用佔營收比例 0.50%33 2010 2011 2012 2013 2014 2015 總產量 (百萬桶油當量) 290.0 313.2 338.3 365.3 394.5 426.1 原油總產量 (百萬桶油當量) 237.8 256.8 277.4 299.6 323.5 349.4 天然氣總產量 (百萬桶油當量) 52.2 56.4 60.9 65.8 71.0 76.7 原油價格 (USD/桶) 89.8 92.9 93.9 94.2 94.5 95.1 原油價格 (RMB/桶) 613.2 634.5 641.5 643.2 645.4 649.7 天然氣價格 (USD/桶油當量) 27.0 33.1 36.1 37.9 39.6 41.5 天然氣價格 (RMB/桶油當量) 184.3 226.1 246.8 258.8 270.5 283.3 營業收入 155,443 175,697 192,949 209,693 228,024 248,748 營業利潤 70,416 79,591 87,406 94,991 103,295 112,683 營業稅 19,576 22,126 24,299 26,407 28,716 31,326 稅後營業利潤 50,840 57,464 63,107 68,583 74,579 81,357 再投資 (FCInv+WCInv) 46,011 52,006 57,113 62,069 67,495 73,629 折舊、折耗及攤銷 16,632 18,800 20,646 22,437 24,399 26,616 利息(1-稅率) 561 634 697 757 823 898 歸屬於公司的自由現金流量 22,023 24,892 27,336 29,708 32,306 35,242 殘值 659,585 折現因子 0.9471 0.8970 0.8046 0.7218 0.6475 0.5808 現值 20,858 22,329 21,996 21,443 20,917 403,545 營業資產總現值 490,233 每股價值 (RMB/股) 11.08 每股價值 (HKD/股) 12.59