i

國 立 交 通 大 學

管理學院(資訊管理學程)碩士班

碩 士 論 文

金融工程學行為實證之研究-以艾略特波浪

理論隱含波浪行為知識的發現為例

An Empirical Research of Financial Engineering Behavior:

Applied on the implicit knowledge discovery of the Elliott

Wave Theorist

研 究 生:洪若信

指導教授:陳安斌 博士

ii

金融工程學行為實證之研究-以艾略特波浪

理論隱含波浪行為知識的發現為例

An Empirical Research of Financial Engineering Behavior:

Applied on the implicit knowledge discovery of the Elliott

Wave Theorist

研 究 生:洪 若 信 Student: Jo-Hsien Hung

指導教授:陳 安 斌 Advisor: Dr. An-Pin Chen

國 立 交 通 大 學

管理學院(資訊管理學程)碩士班

碩 士 論 文

A Thesis

Submitted to Institute of Information Management College of Management

National Chiao Tung University In Partial Fulfillment of the Requirements

For the Degree of Master of Science

in

Information Management January 2009

Hsinchu, Taiwan, the Republic of China

iii

金融工程學行為實證之研究-以艾略特波浪理論隱含波浪行為

知識的發現為例

研究生:洪若信 指導教授:陳安斌 博士

國立交通大學管理學院(資訊管理學程)碩士班

摘 要

台灣的股票市場是個淺碟型市場,股市的短期走勢易大幅波動,不容易掌握 中長期趨勢。Fama 提出股市是沒有行為的效率市場假說;過去很多學者研究以歷 史成交量、成交價為主的技術指標分析未來的走勢,證明股市是有行為的,但是 卻沒有指出為何會有這些行為。 本研究嘗試以物理力量行為分析股市多空趨勢消長的情形,探討艾略特波浪 圖形力量的存在。以艾略特波浪理論為基礎,提出一個 N 型波浪形狀的技術指標, 利用 N 型波浪的斜率、位能、夾角、長度、時間的物理力量建構符合泰勒級數精 神的倒傳遞類神經網路對台灣股票市場中期趨勢加以探討。 由實證結果得知,以本研究所提出的N型波浪的物理力量結合倒傳遞類神經網 路來預測漲股市走勢,經過實驗與統計分析,顯著的大於隨機預測的準確度和投 資績效。換句話說,驗證了股市物理力量的存在,而且和股市的走勢有相當程度 的關聯,同時也驗證艾略特的波浪行為是有意義的。所提出的N型波浪指標也可以 提供給投資人及專業人員一個中長期的參考技術指標。 關鍵字:金融工程學、艾略特波浪理論、N 型波浪指標、倒傳遞類神經網路iv

An Empirical Research of Financial Engineering Behavior: Applied on

the implicit knowledge discovery of the Elliott Wave Theorist

Student: Jo-Hsien Hung

Advisor: Dr. An-Pin Chen

Institute of Information Management

National Chiao Tung University

Abstract

Taiwan stock market is a shallow-plate market with high volatility, therefore it is difficult to forecast the market trend for a long period of time. While Fama believes behavioral finance is not to replace the efficient market theory, supporters of behavioral finance say that evidence of using technical analysis based on trade volume and price signals an inefficient market.

This study investigates whether there is a physical strength of the Elliott wave principle. Based on the Elliott wave principle, we propose an N-shaped wave technical index, and use the physical strength of slope, potential energy, angle, length, and time to construct back-propagation neural networks, and forecast Taiwan stock market trend.

The result shows that the proposed N-shaped wave technical index for back-propagation neural networks model is remarkable than random forecasting. Therefore reveal that the physical strength of stock market exists, and Elliott wave principle can be applied on market trend forecasting.

Keywords:

Financial Engineering, Elliott Wave Theory, N-type wave indicator, Back-Propagation Neural Network

v

誌 謝

有機會到交通大學繼續深造,內心充滿喜悅,交大資管所如同一座寶山,是 貨真價實,學術扎實。我在這裡認識了很多的好朋友、好同學和好老師。在諸多 師長的教誨和同學的互相砥礪之下,讓我不虛此行,而此時此刻,內心充滿了感 恩的激動。 本篇論文的完成,首先要感謝的是我的指導教授暨交大 EMBA 執行長 陳安斌 博士。在老師細心指導與諄諄教誨下,不但啟發了我在金融投資研究領域的視野, 也在人生的歷練上傳承給學生許多寶貴的智慧與經驗。 此外也要感謝育達商業技術學院資訊管理系暨研究所 邱筱雅老師和交通大 學資財務金融所 王淑芬老師,對於本論文的不吝指正,使的本篇論文更為完整。 另外也要感謝在交大求學過程中,一同努力奮鬥的力廣、國華、明彰;及育嘉、 文智學長給我的協助。 最後要特別感謝我的父親、母親和妻子感謝您們支持我繼續深造的決定,更 讓我沒有後顧之憂將心思花在學業上。還有三位可愛的寶貝楷智、筱涵、楷博你 們歡樂的笑聲更是我讀書的動力。 僅以此份榮耀獻給所有關心我的親人與朋友們。vi

目 錄

第一章

緒論

... 1

1.1 研究背景 ... 1 1.2 研究動機 ... 2 1.3 研究目的 ... 3 1.4 研究範圍與限制 ... 4 1.4.1 研究資料來源 ... 4 1.4.2 研究限制 ... 4 1.5 研究流程 ... 4 1.6 論文架構 ... 5第二章

文獻探討

... 7

2.1 效率市場假說 ... 7 2.2 行為財務學 ... 9 2.3 技術分析 ... 10 2.4 艾略特波浪理論 ... 11 2.5 類神經網路 ... 12 2.6 泰勒級數 ... 14第三章

研究方法

... 16

3.1 研究模型架構 ... 16 3.2 實驗流程 ... 17 3.2.1 資料收集 ... 17 3.2.2 N型波浪型態定義 ... 18 3.2.3 N型抓取 ... 19 3.2.4 輸入變數 ... 20 3.2.5 輸出變數 ... 23 3.2.6 資料正規化 ... 23 3.3 輸入變數篩選 ... 25 3.4 評估模式 ... 27 3.4.1 準確率計算 ... 27 3.4.2 交易策略 ... 28vii 3.4.3 投資績效評估方法 ... 28 3.4.4 對照組投資績效評估方法 ... 29

第四章

實驗結果與分析

... 30

4.1 實驗設計 ... 30 4.2 實驗結果與分析 ... 30 4.2.1 準確率實驗結果 ... 30 4.2.2 投資績效實驗結果 ... 31 4.3 統計檢定 ... 32 4.3.1 檢定大漲或大跌的準確率是否高於隨機漫步的準確率 ... 33 4.3.2 檢定大漲的準確率是否高於隨機漫步的準確率 ... 34 4.3.3 檢定大趺的準確率是否高於隨機漫步的準確率 ... 35 4.3.4 本研究模型與隨機漫步之獲利率... 37第五章

結論與建議

... 39

5.1 研究結論 ... 39 5.2 研究後續建議 ... 39參考文獻

... 41

附

錄

... 45

A.1. 本研究實驗組和對照組預測準確率 ... 45 A.2. 本研究實驗組和對照組投資績效 ... 48viii

表 目 錄

表 1 六個構面的物理力量 ... 22 表 2 實驗資料筆數 ... 23 表 3 篩選後的輸入變數 ... 26 表 4 倒傳遞類神經網路參數設定 ... 30 表 5 預測漲跌準確率 ... 31 表 6 預測大漲或大趺之投資績效 ... 31 表 7 預測大漲之投資績效 ... 32 表 8 預測大趺之投資績效 ... 32 表 9 預測大漲或大跌之準確率變異數F檢定 ... 33 表 10 預測大漲或大跌之準確率平均數T檢定 ... 34 表 11 大漲之準確率變異數F檢定 ... 34 表 12 大漲準確率之平均數T檢定 ... 35 表 13 大趺之準確率變異數F檢定 ... 36 表 14 大漲準確率之平均數T檢定 ... 36 表 15 本研究模型與隨機漫步之獲利率變異數F檢定 ... 37 表 16 本研究模型與隨機漫步之獲利率T檢定 ... 38ix

圖 目 錄

圖 1 研究流程 ... 5 圖 2 波浪理論之基本構想「波中有波,浪中有浪」 ... 12 圖 3 類神經網路的基本結構 ... 13 圖 4 研究架構流程圖 ... 16 圖 5 實驗流程 ... 17 圖 6N型波浪基本屬性 ... 18 圖 7N型抓取程式之截圖 ... 20 圖 8N型波浪的各種物理力量範例 ... 21 圖 9 改良式逐步篩選法 ... 26 圖 10 預測值分區 ... 28x

符 號 說 明

P1: N型波浪的第1座標點 P2: N型波浪的第2座標點 P3: N型波浪的第3座標點 P4: N型波浪的第4座標點 L1:N型波浪線段,連接P1和P2 L2:N型波浪線段,連接P2和P3 L3:N型波浪線段,連接P3和P4 dL21: L2對L1的一階變量 dL32: L3對L2的一階變量 dL31: L3對L1的一階變量 d2L3221: dL32對dL21的二階變量 d2L3231: dL32對dL31的二階變量 d2L3121: dL31對dL21的二階變量 S1:N型波浪線段L1斜率 S2:N型波浪線段L2斜率 S3:N型波浪線段L3斜率 dS21: S2對S1的一階變量 dS32: S3對S2的一階變量 dS31: S3對S1的一階變量 d2S3221: dS32對dS21的二階變量 d2S3231: dS32對dS31的二階變量 d2S3121: dS31對dS21的二階變量 T1:N型波浪線段L1時間 T2:N型波浪線段L2時間 T3:N型波浪線段L3時間 dT21: T2對T1的一階變量 dT32: T3對T2的一階變量 dT31: T3對T1的一階變量 d2T3221: dT32對dT21的二階變量 d2T3231: dT32對dT31的二階變量 d2T3121: dT31對dT21的二階變量

1

第一章 緒論

1.1 研究背景

財務金融領域在 20 世紀下半的進展超過了過往幾百年人類所有的經濟活 動,不論是各種理論的建構、模型的建立或是實務上的發展;而在本領域的發展, 都是建立在一個共同的理論假設上面:效率市場假說。 長久以來基於效率市場假說,許多財務金融學者認為投資人的行為符合主觀 預期效用理論和理性,但是投資者具有不同的偏好、不同的風險承擔導致不理性 行為使市場價格偏離基本價值,這種非理性 参與者所制造的價格偏差,會很快被 套利所形成的市場力量所糾正,但實證上陸續發現市場價格行為並非如效率市場 假說所預期的理性,如股票市場一月效應、規模效應等等一些不理性的現象。 1979 年諾貝爾獎得主 Kahneman & Tverskey 提出展望理論(Prospect Theory) 來描述人們在面臨不確定性問題時的決策模型,以解釋效率市場假說與現實環境 間的差異,指出在實務上人類正常行為存在非理性因素。此理論也成為行為財務 (Behavioral Finance)學派的立論基礎。2003 年諾貝爾經濟學得主,Robert F.Engle 提出的 Arch Model,說明股市的趨勢變動有其一定規則,更確立了行為財務學的 立論。行為財務學派之學者對效率市場假說提出批評,並且證實金融市場具有非 隨機行為現象的存在,也間接說明了效率市場的假說的不合理。 正因為效率市場假說的不合理,讓投資人了解到現實市場當中,必定存在著 一些規則或是行為,如果能夠掌握這些行為規則,即掌握財富。這是所有投資人 理財的夢想,也是一個不斷在追求的目標。因此如何預測金融市場的走勢,變成 許多人研究分析的目標。技術分析即為股市趨勢變動分析中的一門方法,自從技 術分析之父 Charles Dow 以「道式理論」開始了技術分析的大門以後,技術分析 即廣為投資大眾所採用,此方法認為歷史會重演,利用歷史的價格與交易量等資 料,透過統計歸納方法,將歷史資料轉換成為圖形或指標數值,根據循環擺盪的 軌跡來預測未來股價方向走勢之變化,以期能夠獲得超額報酬。 艾略特波浪理論是相當有名的技術指標分析方法,不管是運用在股票價格趨 勢分析、或期貨的進出場點、支撐壓力的轉折點判斷,甚至是選擇權交易策略的 多空大略擬定,都扮演非常重要的角色。然而艾略特波浪理論為技術指標當中相 當具有爭議性的一門方法,波浪理論通常是在行情發生後再反觀過去發生的波浪 的型狀,才能看清所經歷的究竟是何種類型的行情,但是在推估未來判斷的方面 略顯不足。研究艾略特波浪理論的投資人對艾略特波浪理論的評價十分的兩極,2 推崇者,將之奉為圭臬;而反對者,則棄如敝屣。會產生如此大之差異,根本的 原因在於技術分析的本質。 技術分析是一門經驗之學,使用技術分析之學者相信股票市場歷史會重演以 過去之經驗必定可推估未來,對於技術分析的批評往往是由於技術分析所依靠的 經驗法則沒有一定的準則,不同的投資人對同樣的技術分析指標也會因此產生不 同的解讀,許多投資人因為不了解技術分析的精神,以過於主觀的角度來分析判 斷技術指標數值,導致技術分析的效果不彰。而人工智慧的規則學習可以彌補這 樣的缺陷,它可以在不確定的環境下有效的學習其中的知識與規則,而不需藉助 主觀的判定,正好可以改善技術指標過於主觀的缺點。 人工智慧的技術眾多,舉凡模糊邏輯、基因演算法、專家系統、類神經網路 等等,每種技術都有其適用的領域以及狀況,當中,最常被用來作模型預測的是 類神經網路,因為類神經網路有不斷學習並改善推論結果的優點,同時在單純且 穩定的環境下,可對環境作出良好的預測。然而它也有許多為人所詬病的缺點, 如:過度訓練導致預測結果失準,學習速率設定值、沒辦法收斂等等。在以往的 研究當中,已經證實這樣的缺點可以藉由資料的前置處理達到良好的改善,而在 前置處理的部分,大都數是採用一些統計上的方法,或是將物理學上所觀察到的 現象導入,讓資料在輸入類神經網路訓練之前,已經有某種相當程度的純化以及 關聯性,避免產生”Garbage in, Garbage out"的結果。

股市價格的波動,通常被視為是一個隨機過程,因此當市場具有效率性時, 股市價格的行為會呈現出馬可夫過程(Markov process)。自 1900 年開始,法國數 學家 Louis Bachelier 在其博士論文中,就已經開始以物理學中粒子的布朗運動 (Brownian motion)作模型,去估計認股權的價格。一些物理學家以熱力學與統計 力學描述大量粒子的行為的理論,也逐漸地被財務與經濟學家引入於描述眾多市 場參與者的行為。自從 Black-Scholes 的選擇權評價模型提出後,物理學相關理 論更被大量運用到財務領域中,發展出金融物理學(Econophysicals ) [Stanley,Physica A, 1995]。 近年來,在股價模型的發展上,開始有學者將股價技術分析的資料,以金融 物理學、行為財務學等觀念進行資料的前處理,發展出出各種人工智慧模型的股 價預測模型,然而對於艾略特波浪理論的應用上,相關研究較為缺乏,因此本研 究將以艾略特波浪理論為基礎,提出 N 型波浪的物理力量作為人工智慧股價預 測模型,來驗證股票市場漲趺力量的消長,確實可以用這些物理行為來解釋。

1.2 研究動機

台灣的金融市場在衍生性商品的推出以後,投資人得以從以往單純的股票投 資到各式符合投資人需求的商品,像是期貨、選擇權、基金等等,投資人希望藉3 由這些金融商品能夠達到投資理財的目的。雖然眾多衍生性金融商品的推出,但 一般投資大眾依然青睞股票的投資,因為投資人有機會在股票市場中獲得較定存 更高的報酬,然而其風險較其他衍生性金融商品低了許多,因此股票市場仍然吸 引了許多保守投資人的參與。 然而台灣的股票市場是個極易受消息面影響而走勢大幅起伏的市場,個股股 價受到太多不公開的資訊影響而受到少數人的操控,如內線交易、五鬼搬運等 等,2007 年 1 月,王又曾於力霸集團爆發財務危機,導致台灣股市重挫,股災 不斷,且投資人損失慘重。由此可見投資單一公司的風險很高,實非一般投資人 有能力承受之重。相對之下,大盤指數卻沒有這樣的問題,因為大盤指數的走勢 是受到整體環境影響,不論是在政治面、社會面、經濟面,都是全體投資者操作 下的結果,研究大盤指數的走勢相對於個股研究來得合理公正,投資人亦可以藉 由指數,操作期貨。 投資人所追求的,往往是一年內的投資報酬高過銀行利息,如 8%、10%, 然而利用大盤指數所產生的衍生性商品,如期貨、選擇權,在槓桿的操作之下, 往往掌握一個波段,就能夠超過投資人一整年所期望的報酬與漲跌幅,如果能夠 在一年之內掌握到一個波段,則整年的投資報酬目標即可達成,滿足投資人投資 的目標。 因此,如何有效的預測股市走勢的波動,正確的掌握波段,滿足投資的需求, 變成了本研究最主要的動機;由於[1.1 研究背景]當中的背景闡述,可以了解到 由於效率市場假說的不完整,導致許多投資人紛紛研究起技術指標,期望能夠以 過往的歷史資料分析來預測未來的走勢。而技術指標當中,艾略特波浪理論為相 當具有爭議性的一門方法,正反的評價差距極大,也興起了作者對艾略特波浪理 論的研究興趣。順應近年來人工智慧在金融預測方面的研究盛行,利用人工智慧 的方法似乎能改善以往技術分析過於主觀的缺點,因此產生了希望能夠利用人工 智慧的方法,以艾略特波浪理論為基礎,研究發掘當中的經驗與知識,結合金融 物理學的觀念,來預測股票市場的趨勢,協助投資人掌握未來股票市場趨勢方 向,在茫茫股海中投資的方向。

1.3 研究目的

本研究以技術指標中的艾略特波浪理論為基礎,提出一個 N 型波浪形狀的 技術指標,利用類神經網路不斷學習並改善推論結果的優點,對台灣加權指數做 分析,期望找出當中的行為規則,以輔助投資人作決策。以下是整個研究所希望 達到的目的: (一).以艾略特波浪理論為基礎,設計出新的技術指標,驗證波浪理論的物 理意義的存在。4 (二).驗證金融市場中物理行為是影響股價趨勢的重要因素之一。 (三).驗證金融市場的趨勢具有行為模式,而非效率市場假說的隨機漫步。 (四).利用類神經網路,預測台灣加權指數的趨勢。

1.4 研究範圍與限制

本研究以艾略特波浪理論為基礎,提出一個N型波浪形狀的技術指標,探討 物理力量運動來預測台灣股市的趨勢行為。資料主要範圍如下: 研究日期範圍:日期1987/02/07~2009/02/06,共22年資料。1.4.1 研究資料來源

台灣證劵交易所 - 加權股價指數。1.4.2 研究限制

1. 本研究不考慮利率、物價變動、期貨保證金變動的影響 。 2. 每口交易成本僅考慮買進、賣出來回之手續費及交易稅。 3. 本研究假設台灣大盤加權指數與台指期貨的點數在任何時刻皆相同且等 於大盤加權指數,以方便計算獲利。 4. 對於交易模擬,進場訊號出現後次日開盤價價進場交易,停損、停利訊號 出現後立即交易出場。 5. 由於交易時會有掛單價格與成交價格不一樣的狀況,本研究假設掛單價格 皆能觸價成交且立即成交。1.5 研究流程

研究流程如下圖所示,因實際股市行為模式與傳統財金理論背離,因而引發 研究動機與設立研究目的。由文獻探討回顧各界學者在行為財務學、倒傳遞類神 經網路、技術指標應用等不同構面的研究,描繪本研究之藍圖架構。且依據所設 定的研究模型蒐集台灣加權指數日 K 線資料進行資料前處理的工作,並設計實5 驗雛型與交易機制,期間並根據實驗結果進行模型架構之修正。最後以完整的模 型進行模擬交易驗證,分析其結果,建立本研究之結論,並提供後續研究之建議 方向。 本研究流程如下圖所示: 圖 1 研究流程

1.6 論文架構

本論文之架構分為五個章節,說明如下: 第一章 緒論 說明研究背景、研究動機與目的、研究對象、研究流程等小節。 第二章 文獻回顧 針對本論文研究的題目進行文獻的探討與回顧,包含效率市場假說、行為 財務學、金融工程學、艾略特波浪理論、倒傳遞類神經網路等應用於金融市場實 證之文獻。 第三章 研究方法 描述本論文的研究方法、資料蒐集與資料前處理流程,並說明本研究之系 統架構,並訂定投資策略,使實證模擬結果能得以具體呈現。 第四章 實驗結果與分析 說明實驗設計並依據實驗組與對照組之實驗結果進行分析比較。 第五章 結論與建議 總結研究結論並提出未來之改進方向6

參考文獻

參考文獻列表 附錄

7

第二章 文獻探討

2.1 效率市場假說

Fama(1970)提出效率市場假說(Efficient Market Hypothesis, EMH) ,此 假說假設投資人因受到自我利益驅策,因此可以做出理性的決策,且認為在市場 資訊公開與即時的假設下,股價變動是呈現隨機漫步(random walk)模式,市場 能夠立刻反應資訊並調整價格,投資人無法以技術指標或是基本分析來獲得超額 報酬。效率市場假說認為人是理性的,所以股價將反應所有的相關資訊,即使股 價偏離基本價值,隨著時間的經過,資訊的取得越來越公開訊息,投資人將藉由 學習而正確解讀訊息,因此股價必定會回歸基本價值,所以價格的偏離是短期的 現象。 效率市場假說主要建立在三個假設: 1. 投資者是理性的,因此能理性的評價證券價格。 2. 即使有些投資者是不理性的,但由於他們的交易是隨機的,所以能消除 彼此對價格的影響。 3. 若部分投資者有相同的不理性行為,市場仍可利用『套利』機制使價格 回復理性價格。 而由效率市場理論延伸發展,Fama 依市場效率性質提出弱式效率市場假 說、半強式效率市場假說及強式效率市場假說,其分述如下:

1. 弱式效率市場假說(Weak Form Efficiency)

股票價格已充分反應過去股票價格所提供的各項情報。所以,投資人無 法在運用各種方法對過去股票價格進行分析,在利用分析結果來預測未 來股票價格,意即投資者無法再利用過去資訊來獲得高額報酬。所以, 弱式效率之趨向越高,越無法以過去價量為基礎的技術分析,來進行預 測效果,因其效果會十分不準確。

2. 半強式效率市場假說(Semi-Strong Form Efficiency)

股票價格已充分反應於所有公開資訊上,所以,投資者無法利用情報分 析結果來進行股票價格預測而獲取高額報酬。因此,半強式效率之趨向 越高,依賴公開的財務報表、經濟情況及政治情勢來進行基本面分析, 然後再預測股票價格是徒勞無功。

3. 強式效率市場假說(Strong Form Efficiency)

股票價格充分反應了所有已公開和未公開之所有情報。雖然情報未公 開,但投資者能利用各種管道來獲得資訊,而所謂未公開的消息,實際 上卻是已公開的資訊且早已反應於股票價格上。此種情形下,投資者也 無法因擁有某些股票內幕消息而獲取超額報酬。

8 Fama(1970) 認為即使有非理性投資人,由於這些非理性的交易都是隨機產 生,因此自然而然的彼此抵消掉。但非理性投資者的決策並不完全是隨機的,常 常會朝著同一個方向,所以不見得會彼此抵銷。Shiller(1984)確認了上述的行 為,當這些非理性的投資者的行為社會化,這種現象會更明顯。Shiller(1984) 指出:非理性的投資者的行為會社會化,影響投資人情緒的因素並非隨機產生的 錯誤。 Black(1986)指出投資人做交易時的依據是雜訊而不是資訊。

Kahneman & Riepe(1998)歸納出三點將導致人們無法做出符合傳統理性決策 模型的因素:

1. 投資人對風險的態度不為定值。

2. 投資人的預期往往會違反貝式機率法則。 3. 問題的框架(frame)會影響投資人的決策。

Shleifer & Vishny(1997)和 Thaler(1999)指出:市場上有假性理性投資人 之存在,其投資決策會影響到理性投資人,使其之套利行為受到限制,而無法使 資產回到理性價格。

2002 年的諾貝爾經濟學獎得獎主為心理學家卡尼曼(D.Kahneman 1998) Kahneman & Tversky(1979)在展望理論中指出:非理性投資人的決策並不完全是 隨機的,常常會朝著同一個方向。 而 2003 年諾貝爾經濟學獎得獎主則是計量經濟學家恩格(R. Engle),其發 明了 ARCH 模型(Engle 1982),能夠預測並分析會隨著時間變化的股票價格、外 匯匯率以及利率的變動。此兩位諾貝爾獎的得主推翻了以往傳統財務金融領域所 認定的假設,行為財務學因此而誕生;而近年來,越來越多的研究利用各種人工 智慧的方法對於金融市場的各種狀況做分析與預測,其研究結果也優於傳統的策 略,顯示出行為財務學正逐漸被接受,並漸漸打破「股市的未來趨勢是不可預測」 之說法。 陳正榮(2000)以檢驗弱式效率市場常用之個股股價濾嘴法則 ( Own-stock filter rules) 外,並加入多種交易法則,完整地驗證台灣股票市場之弱式效率 性,檢驗台灣股票市場在某些交易法則下,投資人是否可以打敗市場,得到超額 報酬。其結果顯示台灣股票市場於 1991 年 1 月至 2000 年 12 月期間並不具備弱 式效率性,因為無論就各種濾嘴組合或移動平均模型來看,平均而言,此二個交 易法則之操作績效皆優於買入持有策略。 李良俊(2002)利用技術分析分析台灣股票市場是否具有弱式效率市場之特 質,以技術指標找出交易的買賣時點,並觀察是否能獲得超額報酬,及瞭解是否 與基本因子有關,進而掌握市場股價的波動,提高交易的決策能力。並驗證投資 人是否可以擊敗市場,持續獲得超額報酬。其結果顯示在良好的分析下,在不同 的環境採用適當的技術指標皆能打敗以效率市場假說為基礎的買入持有策略。推

9 翻台灣為弱式效率市場之假說。 由以上文獻可以得知,效率市場假說當中存在著某種程度的謬誤,其對於實 際金融市場上的諸多現象沒辦法有完善的解釋,而在台灣股票市場上,也存在這 樣的現象,以往常假設台灣符合弱式效率市場假說,然而透過多位學者的研究實 証也得知這樣的假說在某些情況下是沒辦法解釋的。

2.2 行為財務學

效率市場假說假設人們的行為符合主觀預期效用理論和理性,即使有不理性 行為驅使市場價格偏離基本價值,也會很快被套利所形成的市場力量所導正,但 實證上陸續發現市場價格行為並非如效率市場假說所預期,主要原因在於人們面 臨決策時,常會受限於人性的複雜而產生非理性行為,且套利力量在實務上有其 極限,使得這些非理性行為將會持續的影響金融市場的效率性。行為財務學從展 望理論出發,藉由一些觀察、實驗所發現的人類決策時常見的心理偏誤來取代現 代財務模型中的理性行為假設,進一步解釋一些傳統財務理論所無法解釋的實證 發現。財務學蓬勃發展的原因之一是在 Kahneman and Tverskey (1979)提出的展 望理論(prospect theory) 說明人們在面對不確定性下從事決策的模型,以解釋 傳統預期效用理論與實證結果的分歧,傳統預期效用理論並無法解釋某些情況是 風險愛好者及那些情況是風險趨避者。另外個人在做決策時,並非理性的會對所 有的可能情境做詳盡的分析,而是常常有認知的偏誤(cognitive bias),常以經 驗法則或直覺作依據,反應在投資行為上,則出現了過度反應或反應不足。這些 與過去效率學派所假設理性行為相抵觸,都慢慢在行為財務學派獲得一些解答。 Richard Thaler(2003)提出行為財務學對於傳統效率市場假說的兩個盲 點:套利極限以及投資者心理學的角度,他認為套利機制在實際金融市場上並非 完全無風險。套利的產生最重要的是要有完美的替代品。某些金融商品如期貨或 選擇權比較容易套利,因為完美的替代品較好取得。而股票則常常只能選擇近似 的替代品。如此套利自然就存在著風險。而在投資者心理學方面,理性的投資者 會按照貝氏法則(Bayes' law)來做預測,也就是會根據所穫得資訊適當的調整各 種可能發生狀況的機率而做出新的預測。但是心理學家 Kahneman 和 Tversky 指 出人們對不確定的結果時,常會做出違反貝氏法則或其他關於機率的理論之預 期。 根據 Haugen(1999)的文獻,其將財務理論發展區分為三個階段,包括了 舊時代財務(oldfinance)、現代財務(modern finance)以及新時代財務(new finance)。 1. 第一個階段主要是以會計與報表分析為研究 2. 第二個階段則以理性學派為前提的財務發展

10 3. 第三階段發展則是以行為學派為首的財務異象研究 這時以心理學對投資人決策過程的研究成果為基礎,重新檢視整體市場價格 行為的行為財務學便獲得重視。Statman 這樣描述行為財務學:『不是傳統財務學 的分支;而是以較佳的人性模型取代傳統財務學』。 從以上文獻可以得知,許多學者在行為財務學上面的研究,使的傳統效率市 場假說的理性投資人的假設漸漸的被假性理性(quasi-rational)投資人或更靠近真 實市場行為的假設所取代。所有這些行為財務學的理論與實證發現似乎都在論述 著同樣一件事情:金融市場是沒有效率的-至少不像效率市場假說所預期的那麼 有效率。

2.3 技術分析

技術分析是以 19 世紀末 Charles Dow 所提出的道氏理論做為基礎,其後由 William Peter Hamilton 與 Robert Rhea 總結歸納而成,才使道氏理論有了完 整的理論結構。謝劍平(2009 投資學)提出道氏理論認為股票市場有三種不同層 次的波動存在,分別如下: 1. 基本波動:指股價長期的變動趨勢,此趨勢可能持續數年才會有所改變。 2. 次級波動:在基本波動下存在數個次級波動,而這些波動常稱為「技術 修正」或是「盤整」。次級波動的產生主因在於投資者有時對股市過於 樂觀或悲觀,摻雜理性與非理性因素,致使股市產生超漲、超跌而有技 術性的回跌或反彈。 3. 日常波動:隨機出現上述波動中,常因為短期的利空或利多消息造成, 在消息經過一段時間後,對股價的影響力就會消失。屬於極短期的價格 波動,易受人為操控。 因為道氏理論的開創,其後的研究便開始往波動率的發現與價格走勢的預測 進行探討。經過多年研究,技術分析的相關指標與方法多至不可計數,協助投資 人針對所需選定多種技術指標搭配使用,以提高交易獲利的可能性。 股票市場和一般商品的定價模式的本質是相似的,這是技術分析的理論基礎 論述,其買賣成交價格和成交數量的增減,決定於買賣雙方供需力量的均衡。只 要市場一有供需力量失衡狀況出現即可能發生長期或短期的大量買入或賣出之 異象發生,股價因而會發生波動。而對此買賣力量模式的研究,最直接的就是認 為股市的買賣力量之走勢行為具有慣性,而供需力量是驅使這個慣性的動能。分 析過去的供需力量,如:交易紀錄的價格和成交量,可以提供對未來股票價格走 勢慣性的預測。11 Levy(1966)將技術分析理論歸納如下: 1. 股票價格與趨勢的變化是由供需雙方互相作用決定。 2. 供需情形受到理性與非理性因素影響,價格會先行反應各項不對稱之資 訊優勢。 3. 長期而言,價格發展呈現某種特定趨勢,股價會依循此趨勢移動,因此 順應趨勢是技術分析的基本精神。 Reilly(1985)指出技術分析需符合下述條件: 1. 資訊的取得來源限定已公開的資訊,如歷史價量資訊等,不能使用未公 開之訊息。 2. 在衡量報酬率時,應考量交易成本與稅賦。 3. 投資報酬率必須和在相同風險程度下的個股投資報酬率進行比較。 4. 超額報酬必須存在於一段長期時間內。 技術分析主要有三大類別: 1. 判斷股價趨勢為主:趨勢分析、道氏理論、趨勢線及移動平均線等。 2. 樣式比對為主: K 線系統、整理與反轉型態、支撐、阻力、突破以及 箱形理論等。 3. 分析投資人預期行為的人性心理指標:成交量圖、OBV 線、融資融券等。 技術分析之資料來源主要是過去成交紀錄的價與量。因此技術指標的研究發 展最初即是針對價與量之數值,依合理的方式,進行數學處理而產生。技術分析 以價量為基礎衍生出多項數值指標,因此根據所採用的分析資料來源可以區分為 針對價貨量之趨勢以判定其波段方向的趨勢指標;純粹就成交價的開高收低價來 處理的指標,稱之為價指標;若純粹就成交量、值或筆數處理的指標,稱之為量 指標;若需綜合不同觀念,以致需透過為此發展的數學演算法計算之指標,稱之 為綜合指標。 Robert(1971)指出,技術分析是以預測股價的變動方向為主,而非預測股票 的價格。將歷史的價量資訊轉化成為各項指標後,可以運用短期的波動情形來探 討長期的走勢,預測股價波動方向與買賣時點。雖然市場上有眾多因素會干擾價 格走勢,導致技術分析會有錯誤發生,但是投資人仍然可以同時參考多個技術指 標,如此決策品質將更提升。

2.4 艾略特波浪理論

波浪理論是由 Nalph Nelson Elliott 在 1938 年所發表的價格趨勢分析工 具,它也是近年來技術分析界運用相當廣泛的一種工具。艾略特認為:「不管是

12 股票或是任何商品價格的波動,都與大自然潮汐一樣,具有一種相當程度的規律 性。」。中國古云:[水無定勢,法無定法]。波浪是自然現象,波浪的運動,在 於內在動能的驅動或外在力量的攪動,如潮汐、地震、山崩、火山爆發、爆炸, 隕石,颱風都會引起內外力的交互作用,而有波浪由靜止、發展、完全發展的現 象。所以,波浪現象的循環,可以從能量來源的角度解析。其實這個原理和產業 周期循環也很接近,運用於越多人參與的市場會越準確,因為人性也是一種大自 然的現象。事實上,它是由艾略特針對美國股市近七、八十年的走勢,研究所得 之結論。他將股市的運動以簡御繁來歸納股價波動,其內部隱含著混沌理論當中 的碎形及自我相似的概念,以上漲五波,下跌三波,來規範整個股市運動的基本 型態。 「波中有波浪中有浪」則是波浪理論之基本構想,它包含了兩種概念:其一, 波浪理論可以往內無窮分解,大浪可拆成中浪,中浪再分解成小波,小波之下仍 有微波[33]。換言之,波浪理論認為不論是長天期的大走勢,或是短天期的小走 勢,皆呈現波浪一般的形態。其二,任何一個波浪只是它上一級走勢中的一小部 份,它必須往外無窮延伸。這一概念告訴我們,處身某一波浪時,必須先設身處 地瞭解目前所處的地位,才能預測未來的走勢。 圖 2 波浪理論之基本構想「波中有波,浪中有浪」 艾略特波浪理論提供了兩個重要的觀點,首先是股市中的走勢,具有相當程 度的規律性,如果能夠發現這種規律性,對於掌握股市未來走勢會有相當大的幫 助,其二是股市當中的走勢,會受到前一波的影響,也映證了 Garch Model 所提 出的概念,波動會受到歷史波動所影響。

2.5 類神經網路

類神經網路是一種能適應新環境的系統,乃是透過自我的學習來建立其對欲13 處理問題之知識,它具有分析、預測、分類等能力,能針對過去的經驗或資料重 覆學習,模擬人類大腦學習複雜事務及現象的系統(Resta, 1998)。也就是說, 類神經網路能夠表達及建立適當的模型,或是預測一已知系統之行為,而不用事 先給予已經系統之行為規則或系統模型。與傳統數值方法相較起來,神經網路方 法是一種不需估計參數的技術。一個類神經元構成之要素如下分別所示: 圖 3 類神經網路的基本結構

1. 輸入與輸出(Input Unit and Output Unit, X and Y):功能類似生物神經細

胞之樹突,負責傳遞與接收神經訊號,以數學方式表達則是輸入輸出之 變數。 2. 權重(Weight, W):類似生物神經細胞之突觸。輸入之訊號經過加權處理 後會得到增強或是抑制,類神經網路即是透過不斷調整權重來達到學習 之效果。 3. 結合函數(Combination Function, Σ): 此函數將所有加權過後之輸入變 數加總,以得到單一之輸出值。 4. 轉換函數(Transfer Function, T):結合函數和轉換函數可視為生物神經細 胞之神經核。轉換函數將加總過之值經過線性或非線性函數之變調處 理,以得到神經元之輸出值,常用的轉換函數有 Bipolar function、 Saturation function、Ramp function、Sigmoid function 和 Gauss function 等。(溫福助,2000)

由於類神經網路具有學習、容錯、分群能力、以及可處理非結構問題之能力 的特色,能夠經由分析過往行為而掌握對未來狀況的處理,因而在金融投資決策 領域上廣泛地應用,以下是類神經網路在財務預測方面的文獻整理:

Lapends and Farber(Lapends 1987)以倒傳遞類神經網路演算法為模型工具, 針對美國 S&P500 股價指數進行預測工作,實證研究結果發現利用類神經網路 所建構的模型,其預測能力相較於傳統統計方法的移動平均法來得好。

14 構類神經網路模型來預測聖地牙哥股市的隔天指數,研究中選擇的資料樣本為聖 地牙哥股市的 240 日交易資料,實證研究結果發現此模型在上漲區間的準確率 為 63.3%,在下跌區間的準確率為 74.7%。 除了單純將類神經網路工具以外,有些學者亦加入其他人工智慧方法,結合 類神經網路模型進行預測。 阮瑜芳[16]整合分類元系統與倒傳遞類神經網路,構成:分類元-類神經網路 股票交易系統(CNTS)。研究總取樣資料為 2002 年 3 月 1 日至 2007 年 3 月 14 日 台灣加權指數。CNTS 實證之第一部份是將訓練資料及測試資料劃分為加權指數 上漲時機的訓練資料集、加權指數下跌時機的訓練資料集、加權指數上漲時機的 測試資料集、加權指數下跌時機的測試資料集。隨後 CNTS 實證之第二部份以知 識純化模組分別對各資料集進行訓練及測試。實驗結果顯示,CNTS 在二份測試 資料上的測試準確率超過 50 %,足以顯示市場趨勢並非隨機漫步,且人工智慧 技術可幫助投資人對股市進行更準確的預測。 林秀怡[29]結合模糊邏輯與倒傳遞類神經網路,建構一個 Fuzzy-BPN 的模 型,採用台灣 ETF50 的資料,對於 Garch Model 做改善,實証結果顯示,在衡量 預測結果的績效上面,準確性優於傳統 Garch Model,雖然在保守性以及效率性 上面傳統 Garch Model 表現較佳,然而在沒有兼具準確性的前提下,保守性跟效 率性是沒有意義的。 由以上文獻探討可以得知,類神經網路在股票市場預測上面確有其卓越之 處,而當中倒傳遞類神經網路尤佳。因為這些財務金融的波動指數或技術指標變 數並不具有可加性,而倒傳遞類神網路卻可以對這些變數進行整合。如果能夠配 合其他方法,將資料再輸入類神經網路前先行處理並純化,對於提升神經網路的 準確性有明顯的效果。

2.6 泰勒級數

泰勒展開式,是將一個函數以多項式來表示的一種方式。可推導出 Taylor 級數定理如下 假設 (n+1) f 存在於(a,b)之內且x為(a,b)任一點。則 1 ) 1 ( ) ( 2 '' ' ) ( )! 1 ( ) ( ) ( ! ) ( ... ) ( ! 2 ) ( ) ( ! 1 ) ( ) ( ) ( + + − + + − + + − + − + = n n n n a x n f a x n a f a x a f a x a f a f x f ξ (1) 其中 a<ξ <x 邱泉和[39]提出提出符合泰勒級數精神的類神經網路模型,採用個股每股盈15

餘及技術指標 MACD 的一階、二階變量藉由類神經網路學習,對進行個股股價 做預測;實驗結果得知,本模型以讓投資的準確率提高。

假設 股價=f(x)

股價 ≒ 原始量 + 變動量 +變動量的變動量

股價的趨勢 ≒ f(EPS原始量 + EPS變動量+ EPS變動量的變動量) +g(MACD原始量 + MACD變動量+ MACD變動量的變動量)

+… 由以上文獻探討可以得知,泰勒級數能用多項式逼近任意函數, 使用一階、 二階..導函數解析出函數結果; 但由於金融投資決策中很多自變數是不具可加 性的;是一個無法用數學公式模型化的非線性問題, 很難使用泰勒展開式直接推 導,然而類神經網路具有學習、容錯、分群能力、以及可處理非線性結構問題之 能力的特色,能夠經由分析過往行為而掌握對未來狀況的處理,因而在金融投資 決策領域上廣泛地應用,而當中以倒傳遞類神經網路在金融市場預測的領域表現 尤佳,如果能夠配合泰勒級數一階二階導函數方法,將資料在輸入類神經網路前 先行處理並將外在環境因素單純化,對於提升神經網路的準確性有明顯的效果。

16 綜合第一章及第二章內容,本研究提出一個倒傳遞類神經網路模型。本章將 詳細描述本實驗架構資料的收集與處理、所採用的方法學、輸入輸出變數、以及 整個模型的評估方式。

第三章 研究方法

3.1 研究模型架構

圖 4 研究架構流程圖17

3.2 實驗流程

本研究利用倒傳遞類神經網路不需事先給予系統化之行為或系統模型,而 能夠透過自我學習而具有分析、預測、分類等能力的優點;透過物理力量的學習, 期望能夠合理的解釋股市並非絕對效率市場的現象,以及股市當中具有其相當的 行為模式,以股市的物理力量預測未來的走勢。本實驗之流程設計與步驟如下: 圖 5 實驗流程3.2.1 資料收集

本研究所使用資料採用台灣證券交易所公布的台灣加權指數歷史日K線資 料,從1987年2月7號至2009年2月6號的日K線資料,總共22年的資料,根據 Kerns[10]在研究中提到,將輸入資料作分割,因此以前16年的資料當作訓練資 料,後六年的資料為測試資料。 訓練期間:1987/02/07 ~ 2002/12/3118 測期資間:2003/01/01 ~ 2009/02/06

3.2.2 N 型波浪型態定義

艾略特波浪理論認為股票市場的發展遵循五浪上升、三浪下跌的型態 [32][33]。本研究以艾略特波浪理論為基礎,分解波浪的組成;三條連續的線段 組成一個基礎波浪;又可分為正N型波和倒N型波,在本研究中將這二種波統一 稱呼為N型波。觀察艾略特波浪,不論是上漲波或是下跌波其波峰或波谷必定是 區域的最高點或最低點,當經過波峰或波谷後波浪的走勢方向將會反轉,我們定 義這些波峰和波谷為轉折點。試圖以其中的N型波浪來預測未來一個轉折點的走 勢,圖3.1為一個基本N型的屬性定義: 圖 6 N 型波浪基本屬性 1. 座標點(P1,P2,P3,P4):坐標軸橫軸為時間,以日為 1 單位;縱軸則為加 權指數,以指數 1 點為單位,此座標點即為加權指數的轉折點。座標點 P5 即是本研究欲預測的目標。 2. 線段長度(L1,L2,L3) 連續二個轉折點相連接成為一個線段,即 L1 是由座標點 P1 和座標點 P2 相 連;L2 是由座標點 P2 和座標點 P3 相連;L3 是由座標點 P3 和座標點 P4 相連; L4 是由座標點 P4 和座標點 P5 相連的第四條線其中座標點 P5 為本研究所欲預測19 之目標,預測值將會透過正規化的轉換來產生,最後將預測結果去正規化以及區 間化來達到輔助投資決策的目的。

3.2.3 N 型抓取

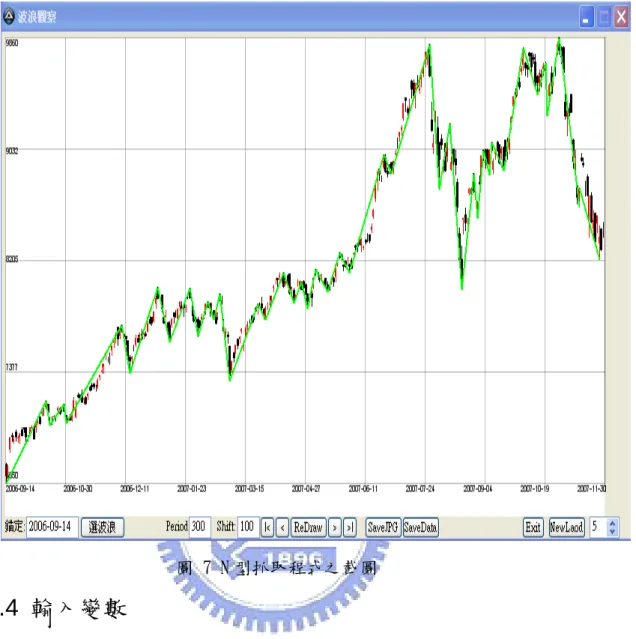

艾略特描述的波浪可以分為不同的級次,包括超大循環波、超循環波、循環 波、主波、中型波、小型波、短波、微波和超微波;波中有波是這些不同級次波 的特徵[33]。大級次的波浪它的前後轉折點相距較遠;也就表示它具較大區域的 最高點或最低點。而一個大級次的波浪是由很多小級次的波浪所組成,就是所謂 的波中有波的概念。本研究中 N 型波浪當中的座標點即為股市中的轉折點,採 用以不同的時間長度代表不同區域大小,抓取各種不同級次的轉折點,抓取的方 式如下說明: 1. 建立連續最高點或連續最低點的天數 (1) 設定搜尋區間範圍 d,-100<= d <=100,往前往後 100 日 (2) 以日為基準點,在搜尋區間範圍內搜尋並記錄最高以及最低點 (3) 往後推一日,繼續乙的動作,直到完成全部資料 2. 計算不同級次的波浪轉折點 (1) 設定波浪級次從 3 日到 100 日,3<x<=100 (2) 比較最高以及最低點的連續日數,如果超過甲的波浪級數值,則暫 時設定為轉折點 (3) 往後推一日,繼續 2.(2)的動作,直到完成全部資料 (4) 往後推一個波浪級次,繼續甲的動作,直到完成全部資料 3. 去除重複的 N 型轉折點資料 由於近似的區間所抓取的 N 型轉折點會有重複之情況,因此會先將重 複的 N 型轉折點資料去除以後,再繼續做資料的處理。 下圖為執行抓取 N 型轉折點程式後的截圖:20

圖 7 N 型抓取程式之截圖

3.2.4 輸入變數

湯麟武[40]使用波浪的力學性質:波浪高度(wave heigh)、波浪長度(wave Llength)、波浪週期(wave period)、波向線(wave ray)、波位相角(phase angle)、波 譜密度(wave spectrum desity)…來做港灣波浪水位的推算。雖然股市波浪的力學 性質和物理概念並不全然相同,但性質相似,而且股市波浪的物理力學性質在金 融領域的參考文獻並不多見。艾略特卻認為:「不管是股票或是任何商品價格的 波動,都與大自然潮汐一樣,具有一種相當程度的規律性。」。本研嘗試以波浪 的力學性質為參考,計算股市 N 型波浪的各種物理力量,總共有六大構面,分 別是位能(E) 、長度(L)、斜率(S)、夾角(An)、時間(T) 與面積(A)。每個構面皆 有其不同的組合,分述如下: 1. 長度(L) 如圖 3 N 型波浪基本屬性中,連接相鄰二個轉折點形成長度, 如連接點 P1 和點 P2 形 L1 線段;代表波長大小。 2. 時間(T) 如圖 3 N 型波浪基本屬性中,波浪從 P1 走到 P4 為一完整 N 型 波浪時間週期, 計算各線段長度所佔時間在波浪週期的比例。 3. 位能(E) 如圖 3 N 型波浪基本屬性中, 座標點 P1,P2,P3,P4,P5 的 Y 軸的

21 高低,也就是大盤的指數;代表波浪的深度大小。 4. 斜率(S) 如圖 3 N 型波浪基本屬性中, 計算各線段在二維座標中的斜率 大小。 5. 夾角(An) 如圖 3 N 型波浪基本屬性中, 計算各線段和 X 軸所形成的角 度和各線段相互間的 cosθ角度大小。 6. 面積(A) 如圖 3 N 型波浪基本屬性中, 計算各線段和 X 軸所形成的直角 三角形面積和連續三點 P1P2P3、P2P3P4 形成的面積大小。 圖 8 N 型波浪的各種物理力量範例 由於股市的波動的物理力量定義和物理力學概念並不全然相同,本研究嘗試 針對物理運動過程以泰勒展開式的一階動量、二階動量所代表的速度和加速度, 來分析這些力量形成的能量對股價的影響,並以這些相關變數當成類神經網路的 輸入變數。計算方式如下: 1. 資料比例: j i j i X X rX , =

(2)

Xi X =變數X裡面的第i個變數 j 2. 一階動量: =變數X裡面的第j個變數 j j i j i ij X X X dX X = , = − '(3)

Xi X =變數X裡面的第i個變數 j 3. 二階動量: =變數X裡面的第j個變數 ' ' , " 2 ijmk ij mk ijmk d X X X X = = −22

(4)

Xi X =變數X裡面的第i個變數 j X =變數X裡面的第j個變數 m X =變數X裡面的第m個變數 k 本研究所使用的變數即為上述公式所計算出來六個構面物理力量輸入變數如下 表示。 =變數X裡面的第k個變數 表 1 六個構面的物理力量23

3.2.5 輸出變數

本實驗所預測之輸出變數為 rE54,即所預測之 N 型波的第五波位能與第四 波位能的相對值,由於輸入變數皆為不具單位的相對值,因此輸出變數也必須是 不具單位的相對值方能預測。 4 5 54 E E rE =(5)

3.2.6 資料正規化

資料前置處理包含了 N 型轉折點的抓取、資料過濾、資料正規化,首先在 N 型轉折點的抓取實驗所需之 N 型資料,總共有 2781 個 N 型的資料,前 16 年為 訓練期資料,後六年為測試期資料。 由於 N 型資料抓取方式的關係,這 2781 筆資料中有許多是不適合當作訓練 資料的,包含了重複的 N 型以及不同的 N 型卻產生同樣的結果的資料,剔除這 些不適合的資料後,訓練的資料筆數如下表 表 2 實驗資料筆數訓練期

測試期

年份 1987~2002 2003~2009 資料筆數 1085 518 實驗資料確定以後,為配合類神經網路運算時避免超過活化函數(activation function)可處理的範圍,因此在輸入網路前必須做縮放的正規化處理以符合類神 經元的輸出。由於輸出的資料型態也是正規化後的型態,必須去正規化方能對預 測結果做分析,因此在正規化的同時,會紀錄一個正規化的對應表,方便實驗結 果的去正規化。 在神經網路運算時,輸入資料最大最小值有時為極值,可能會超過活化函數 (activation function)可處理的範圍,因此在輸入網路前必須做縮放的正規化處理 以符合類神經元的輸出,本研究將網路的輸入資料作一次正規化、二次正規化, 以求取網路學習與收斂。 根據邱憶如[41]提到,資料必須做一次正規化的前置處理,是因為各輸入值 之範圍不盡相同,權重之調整無法消除大值之影響,因此各輸入變數在輸入至子 網路前必須正規化使其範圍介於 0 與 1。而在二次正規化將輸入資料取二次正規24 化是由於經由一次正規化的資料值,出現了因為分母過大而造成極值,使正規化 後之值大部份群聚在某一區間內,在小數點後幾位才有差異,無法突顯資料有何 顯著性不同,類神經無法學習,因此將一次正規化後的資料,排序後,分成一百 等分,分別將映射至每個百分比,使資料能平均分配,加強神經網路學習成效。 林蒼祥&蔡蒔銓[42]提出物理學在財務金融方面的卓越貢獻,而金融物理學 的發展在近十年也漸漸的為國外所接受,而周煒星(民國 96 年)對金融物理學下 了以下的闡釋:以統計物理和理論物理的方法和工具研究金融市場的新興交叉學 科,其主要的研究方向包括:金融系統的統計規律,特別是其中具有普適性的標 度律;證券的相關性、極端事件、金融風險管理和投資組合;宏觀市場的建模和 預測;微觀市場動力學模型,包括伊辛模型、少數者博弈模型等。除此之外,許 多國外知名物理期刊,如 The European Physical Journal B 也有許多學者將物理學 的模型以及概念應用在金融市場上面,代表物理力量的概念在金融市場確有其影 響,因此同時考量物理行為變化,也就是每個輸入變數之變動量,除了座標以及 向量,其餘輸入參數皆做一階變量處理。 在輸入變數上面,必須先做一些事先的處理,使的 BPN 訓練的效果提升以 及方便解讀,這些事先處理包含以下: 1. 一階正規化 因為各輸入值之範圍不盡相同,權重之調整無法消除大值之影響,因此 各輸入變數在輸入至子網路前必須正規化使其範圍介於 0 與 1,其正規 化之計算方法如下: ) min( ) max( ) min( ' X X X X X i i − − = (6) Xi Min(X)=全部 X 變數當中最小的 =變數X裡面的第i個變數 Max(X)=全部 X 變數當中最大的 2. 二階正規化 將輸入資料取二次正規化是由於經由一次正規化後,資料呈現常態分佈 現象,使正規化後之值大部份群聚在某一區間內,在小數點後幾位才有 差異,無法突顯資料有何顯著性不同,倒傳遞類神經學習效果不佳,因 此將一次正規化後的資料,排序後,分成一百等分,分別將映射至每個 百分比,使資料能平均分配,加強神經網路學習成效。其計算方法如下: 100 ] 100 ) ( ] [ [ 1 '' × = t f I x Total x tag Integer X (7) =將變數Xi Tag=將變數X由小到大排序後變數X 做過一次正規化後的值 i Total=所有 X 變數的個數 所在的位置 Integer=將括弧內的值無條件捨去取整數

25

3.3 輸入變數篩選

本實驗輸入參數包含了六個構面的物理力量,分別是時間、斜率、面積、 線段長度、位能以及夾角,每個構面的物理力量都有不同的組合,因此總共有95 個不同的變數,然而為了避免不必要的資訊輸入神經網路過度學習影響預測結 果,勢必要先過濾掉不必要的輸入變數,找出真正會影響股市走勢的變數,提高 預測準確率。 輸入變數rXi,j 和dXi,j 在一階正規化後,因為其排序順序是相同所以二階 正規化後得到相同的值,首先過濾掉rXi,j只保留dXi,j。再將剩餘的輸入變數依照 資料構面的區分,輸入變數的篩選最好的方法為逐步篩選法,俗稱暴力法;將每 個訓練期的變數排列組合排列都放入神經網路訓練,選出最佳結果的來測試,但 n 維的特徵變數總共有2n −1 種變數組合情形,當 n 為 95 時共有295− 情形,1 所需花費的時間會非常驚人, 有限的時間內恐怕無法完成。衡量時間與實驗效 率,本實驗採用改良式逐步篩選法。步驟如下: 1. 依構面分類:依輸入參數的構面的不同分門別類成六個群組 2. 建立排列組合選項: 排列組合所有的群組共有 63 種 3. 類神經網路訓練 (1) 逐步選取排列組合中的一種進行類神經網路訓練 (2) 所有群組之構面內所有變數皆放入進行訓練 (3) 類神經網路設定不變 4. 跳回步驟 3, 直到所有排列組合皆完成 5. 進行輸入變數的篩選 (1) 進行績效評估 (2) 篩選出最有影響力的輸入參數 下圖為本研究的篩選流程:26 圖 9 改良式逐步篩選法 經由類神經網路績效評估,發現六個輸入構面中變數-面積對類神經網路的 學習和績效表現影響最小,剔除面積構面的變數後總共得到輸入變數共有 58 個。如下表所示: 表 3 篩選後的輸入變數

27

3.4 評估模式

3.4.1 準確率計算

本實驗輸入以及輸出變數因為正規化緣故,皆為0~1,當預測值越接近0,代 表位能E5相對於位能E4越小,亦即為下跌之趨勢,反之亦然,當預測值越接近1, 代表指數的走勢為上漲。考慮到交易策略與獲利的可能,本實驗的準確率計算方 式為將預測值反正規化後分為四個區間,以零點為分界並以-7%跟7%為門檻,區 間一:小於 -7%代表大跌,以F1代表之; 區間四:大於7%代表大漲,以F4代表之, 區間二、區間三:介於-7%和7%間則為F2、F3。當目標值為大漲且預測值為大漲 即算預測準確,反之,當目標值大跌且預測值為大跌也算預測準確,分別計算大 漲以及大跌的預測準確率: 預測大跌數目 預測大漲數目 目 預測大跌且實際大跌數 目 預測大漲且實際大漲數 準確率 + + = (8) 預測大漲數目 目 預測大漲且實際大漲數 大漲準確率= (9) 預測大跌數目 目 預測大跌且實際大跌數 大跌準確率= (10)28 圖 10 預測值分區

3.4.2 交易策略

本研究的預測的目的是當確定股市走勢的時候,利用 N 型指標判斷接下來 的走勢是否會大漲大跌,然而大漲或是大跌幾點在本實驗中並沒有辦法準確預 估,因此必須配合交易策略來進行操作,方能獲利。由於本研究的實驗資料為台 灣股市大盤加權指數,因此在交易上都以近月台指期為操作標的,以下是本實驗 的交易策略: 1. 作多:當預測訊號為大漲時,作多一口近月台指期貨。 2. 放空:當預測訊號為大跌時,放空一口近月台指期貨。 3. 停利點:當大漲或是大跌超過前一個轉折點的 7%即立刻平倉。 4. 停損點:當走勢與預期方向相反,且反方向走勢的幅度超過前一個轉折 點的 2%。3.4.3 投資績效評估方法

進行金融市場大盤指數走勢的預測最終的目的是要獲利,除了交易策略的制 定以外,尚須測量進行交易時的投資績效。 由於本研究的預測目標為台灣大盤加權指數,而投資標的物為跟台灣大盤加 權指數有連動關係的台指期貨,雖然彼此會因為時間或是其他因素有點數上的差 距,但是基本上差距不大,本研究假設台灣大盤加權指數與台指期貨的點數在任 何時刻皆相同且等於大盤加權指數,以方便計算獲利。 當手上擁有的部位進行平倉的動作時,即計算一次獲利率,取每次獲利的平29 均以及獲利的標準差來評估投資績效好壞。由於 N 型指標必須在轉折點確定以 後方可預測下一波的走勢,在轉折點的判斷上,採用類似交易策略停損點的方 式,也就是當加權指數走勢反轉的時候,如果反轉的點數超過反轉點的 2%,即 視此反轉點為一轉折點,開始進行預測。獲利率的計算方式如下: 獲利率=(平倉點數-進場點數-手續費)*200/111000 (11) 手續費包含了交易稅以及券商收取的手續費,由於是模擬電子交易,目前市 場上台指期貨一口的手續費約為 100~150 元,交易稅為 10 萬分之 4,為求計算 方便,設定每次進出場的手續費加上交易稅為 5 點。台灣期貨交易所於 2009 年 5 月 5 日交易時段結束後實施原始保證金與維持保證金的更動,將原本原始保證 金由 111000 元新台幣調整為 114000 元新台幣,而維持保證金也由 86000 元新台 幣調整至 87000 元新台幣,因為測試期間為 2003~2009,因此本研究採用舊制的 保證金制度。由於交易時會有掛單價格與成交價格不一樣的狀況,本研究假設掛 單價格皆能成交且立即成交。

3.4.4 對照組投資績效評估方法

對照組採用隨機漫步模式,當實驗組出現進場訊號時,對照組也同時進場但 是以隨機方式進場作多或放空,而停利點和停損點採用和對照組相同。30

第四章 實驗結果與分析

4.1 實驗設計

Zhang(1998)指出具有單一隱藏層之類神經網路即可達到可靠之精確度,並 說明單一隱藏層為現今倒傳遞類神經網路最普遍之架構,因此本實驗倒傳遞類神 經網路之隱藏層數皆為一層。 在隱藏節點數方面,有(葉怡成,2003) 隱藏層單元數目 =輸入層單元數 * 輸出層單元數)1/2 表 4 倒傳遞類神經網路參數設定 及Davies(1994)認為沒有速成之方法可以決定,必須透過試誤法(Trial and Error)才可找到最適合之節點個數。然而本實驗採取此方法做測試, 分別使用 2 到 100 個隱藏節點數來測試各個子網路,結果發現除了當節點數小於 3 個時,網 路之誤差較不容易收斂外,其他個數皆可使網路學習順利收斂。此外, 在本實驗中改變隱藏節點個數對預測結果之影響並不顯著,而愈多之隱藏節點個 數僅會造成愈長之學習時間,因此本實驗之隱藏層節點數採用隱藏層單元數目 = 輸入層單元數 * 輸出層單元數)1/2 為 7 個。 實驗訓練期間總共有 1085 筆資料,測試期間則有 518 筆資料,重覆實驗本 研究提出模型和對照組各 100 次。

4.2 實驗結果與分析

本研究的倒傳遞類神經網路分為訓練和測試二階段,訓練階段使用訓練期資 料 1085 筆、測試階段使用測試期資料 518 筆資料。4.2.1 準確率實驗結果

下表為準確率實驗結果:31 表 5 預測漲跌準確率 由上表可得知,測試期預測其走勢為大漲或是大跌的準確率超過 70%、預測 其走勢為大漲的準確率 67%、預測其走勢為大跌的準確率 73% 。

4.2.2 投資績效實驗結果

投資績效分析的部分分成兩部分來看,第一部分為大漲的部分,第二部分為 大跌的部分,轉折點的判斷方式如前面章節所述當加權指數走勢反轉的時候,如 果反轉的點數超過反轉點的 2%,即視此反轉點為一轉折點,開始進行預測。當 系統預測接下來的走勢為大漲或是大跌,即開始進行交易,如果預測結果是大漲 則對台指期貨做做多的動作,大跌則放空,以下是測試期共 518 筆資料的投資測 試結果: 下表為投資績效實驗結果: 表 6 預測大漲或大趺之投資績效 在測試期預測為大漲或大趺超過門檻值有效訊號總共有 207 次,因此共進行 207 次交易,而成功預測的情況有 145 次,失敗次數為 62 次;每次平均獲利率 為 32.07%,每次平均獲利點數為 178 點,每次平均獲利金額為 35,600 元。32 表 7 預測大漲之投資績效 在測試期預測為大漲超過門檻值有效訊號總共有 114 次,因此共進行 114 次 交易,而成功預測的情況有 77 次,失敗次數為 37 次;每次平均獲利率為 29.41%, 每次平均獲利點數為 163 點,每次平均獲利金額為 32,647 元。 表 8 預測大趺之投資績效 在測試期預測為大趺超過門檻值有效訊號總共有 93 次,因此共進行 93 次交 易,而成功預測的情況有 68 次,失敗次數為 25 次;每次平均獲利率為 35.33%, 每次平均獲利點數為 196 點,每次平均獲利金額為 39,220 元。 由以上結果可以看出,在 518 筆測試期資料當中,共有 207 次的交易機會, 而當中有 145 次是能夠準確預測接下來的走勢是大漲或是大跌,代表利用物理力 量透過類神經網路的訓練可以掌握相當程度的漲跌幅趨勢。

4.3 統計檢定

本研究的研究目的為證明市場中具有所謂的物理力量能夠影響股市的走 勢,實證效率市場假說的不合理;可從兩個構面來證明,首先,如果依照本實驗 模型,利用物理力量當作神經網路的輸入值來預測股市的走勢如果經過統計檢定33 顯著大於效率市場的隨機漫步模式,則股市並非如效率市場假說班為隨機漫步, 另一方面,若能夠利用統計檢定證明本實驗模型之獲利顯著大於隨機漫步模式, 也就是勝過大盤的獲利,亦可證明股市並非具有絕對的效率。

4.3.1 檢定大漲或大跌的準確率是否高於隨機漫步的準確率

首先檢定實驗組(本研究模型)和對照組(隨機漫步)在顯著水準α=0.05 下 的準確率變異數是否相等 (F 檢定),實證資料如(附錄 A.1 本研究實驗組和對照 組預測準確率)。 H0:σ =12 σ22 H1:σ ≠12 σ22 表 9 預測大漲或大跌之準確率變異數 F 檢定 由上表,得到雙尾F檢定之p值=0.00141438x2=0.00282876,小於α=0.05, 表示在顯著水準α=0.05 下 拒絕虛無假設(H0:σ =12 σ22),也就是實驗組和對照 組準確率的變異數是不相等的。 接著檢定實驗組和對照組在顯著水準α=0.05 下準確率的平均數是否相等? (t 檢定),實證資料如(附錄 A.1 本研究實驗組和對照組預測準確率)。 H0:u1 ≤u2 H1:u1 >u234 表 10 預測大漲或大跌之準確率平均數 t 檢定 由上表,得到雙尾t檢定之單尾p值=1.94084E-83,小於α=0.05,表示在顯 著水準α=0.05 下 拒絕虛無假設(H0:u1 ≤u2),也就是實驗組準確率的平均數 大於對照組。也證明了透過物理力量可以找出股市中的行為來預測股市的走勢, 效率市場假說在本研究中並不符合。

4.3.2 檢定大漲的準確率是否高於隨機漫步的準確率

首先檢定實驗組(本研究模型)和對照組(隨機漫步)在顯著水準α=0.05 下的 準確率變異數是否相等(F 檢定),實證資料如(附錄 A.1 本研究實驗組和對照組預 測準確率)。 H0:σ =12 σ22 H1:σ ≠12 σ22 表 11 大漲之準確率變異數 F 檢定35 由上表,得到雙尾F檢定之p值=1.7E-07 x 2=3.4E-07,小於α=0.05,表示 在顯著水準α=0.05 下 拒絕虛無假設(H0:σ =12 σ22),也就是實驗組和對照組準 確率的變異數是不相等的。 接著檢定實驗組和對照組在顯著水準α=0.05 下準確率的平均數是否相等? (t 檢定),實證資料如(附錄 A.1 本研究實驗組和對照組預測準確率)。 H0:u1 ≤u2 H1:u1 >u2 表 12 大漲準確率之平均數 t 檢定 由上表,得到雙尾t檢定之單尾p值=2.14E-68,小於α=0.05,表示在顯著水 準α=0.05 下 拒絕虛無假設(H0:u1 ≤u2),也就是實驗組預測大漲準確率的平 均數大於對照組。

4.3.3 檢定大趺的準確率是否高於隨機漫步的準確率

首先檢定實驗組(本研究模型)和對照組(隨機漫步)在顯著水準α=0.05 下的 準確率變異數是否相等(F 檢定),實證資料如(附錄 A.1 本研究實驗組和對照組預 測準確率)。 H0:σ =12 σ22 H1:σ ≠12 σ2236 表 13 大趺之準確率變異數 F 檢定 由上表,得到雙尾F檢定之p值=9.73E-05 x 2=1.9E-04,小於α=0.05,表示 在顯著水準α=0.05 下 拒絕虛無假設(H0:σ =12 σ22),也就是實驗組和對照組準 確率的變異數是不相等的。 接著檢定實驗組和對照組在顯著水準α=0.05 下準確率的平均數是否相等? (t 檢定),實證資料如(附錄 A.1 本研究實驗組和對照組預測準確率)。 H0:u1 ≤u2 H1:u1 >u2 表 14 大漲準確率之平均數 t 檢定 由上表,得到雙尾t檢定之單尾p值=4.59E-54,小於α=0.05,表示在顯著水 準α=0.05 下 拒絕虛無假設(H0:u1 ≤u2),也就是實驗組預測大趺準確率的平 均數大於對照組。

37

4.3.4 本研究模型與隨機漫步之獲利率

除了準確率的檢定以外,亦可檢定投資報酬率是否勝過隨機漫步模式來檢驗 本實驗是否成功,根據 Levy(1966)在技術分析理論中指出,超額報酬必須存在於 一段長期時間內。測試期間總共有 6 年,如果此 6 年的平均報酬勝過大盤即代表 本研究利用 N 型波浪指標的物理力量來判斷股市走勢的實驗是成功的。 首先檢定實驗組(本研究模型)和對照組(隨機漫步)在顯著水準α=0.05 下的 準確率變異數是否相等(F 檢定),實證資料如(附錄 A.2 本研究實驗組和對照組投 資績效)。 H0:σ =12 σ22 H1:σ ≠12 σ22 表 15 本研究模型與隨機漫步之獲利率變異數 F 檢定 由上表,得到雙尾F檢定之p值=0.206 x 2=0.41,大於α=0.05,表示在顯著 水準α=0.05 下 不能推翻虛無假設(H0:σ =12 σ22),也就是實驗組和對照組準確 率的獲利率變異數是相等的。 接著檢定實驗組和對照組在顯著水準α=0.05 下準確率的平均數是否相等? (t 檢定),實證資料如(附錄 A.2 本研究實驗組和對照組投資績效)。 H0:u1 ≤u2 H1:u1 >u238 表 16 本研究模型與隨機漫步之獲利率 t 檢定 由上表,得到雙尾t檢定之單尾p值=1.77E-159,小於α=0.05,表示在顯著 水準α=0.05 下 拒絕虛無假設(H0:u1 ≤u2),也就是實驗組獲利率平均數大於 對照組。 綜合本小節兩種檢定方法,其一為檢定預測準確率是否大於隨機預測的準確 度,此檢定的意義在於驗證本研究方法的準確度是否明顯高於隨機預測的準確 度,結果是肯定的;第二項檢定為檢定獲利率是否比隨機交易的方法高,此檢定 的意義在於驗證本研究方法在獲利上面是否能夠打敗隨機操作模式,大盤,長期 獲取超額的利潤,檢定結果也是肯定的。