國

立

交

通

大

學

土木工程學系

博

士

論

文

隨機邊界法應用於營建公司成本效率

及影響因子之研究

Evaluation of Cost Efficiency and Influencing Factors of Construction

Firms Using Stochastic Frontier Approach

研 究 生:吳繼熊

指導教授:曾仁杰 教授

隨機邊界法應用於營建公司成本效率及影響因子之研究

Evaluation of Cost Efficiency and Influencing Factors of Construction

Firms Using Stochastic Frontier Approach

研 究 生:吳繼熊 Student:Jih-Shong Wu

指導教授:曾仁杰 Advisor:Ren-Jye Dzeng

國 立 交 通 大 學

土 木 工 程 學 系

博 士 論 文

A ThesisSubmitted to Department of Civil Engineering College of Engineering

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Doctor of Philosophy

in

Civil Engineering

June 2013

Hsinchu, Taiwan, Republic of China

×××××××××

隨機邊界法應用於營建公司成本效率及影響因子之研究

×××××××××學生:吳繼熊 指導教授:曾仁杰 博士

國立交通大學土木工程學系﹙研究所﹚博士班

摘 要

營建業是一高現金流量的產業,在面對目前全球化競爭市場及獲利率壓縮的衝擊下, 應如何去提高成本效率是一重要課題。本研究運用隨機邊界法衡量 26 家台灣上市上櫃 大型營建公司的成本效率,迴歸模型是運用超越對數成本函數來衡量營建公司的成本無 效率指標、設備成本、公司規模等關係。本研究結果顯示:(1)營建公司的成本效率尚有 極大的改善空間;(2)適度的財務槓桿可增加及彈性資金的調度;(3)可採分包來降低成 本;(4)公司規模越大成本效率較佳;(5)減少設備成本支出可提高成本效率;(6)建設公 司的成本效率較佳。希望藉由本研究的成果可建議與促使營建業調整本身的經營與管理 策略,改善其成本效率。 關鍵字:成本效率、隨機邊界法、衡量、營建公司Evaluation of Cost Efficiency and Influencing Factors of Construction Firms

Using Stochastic Frontier Approach

––––––––––––––––––––––––––––––––––––––––

Student:Jih-Shong Wu Advisors:Dr. Ren-Jye Dzeng

Department of Civil Engineering, College of Engineering

National Chiao Tung University

ABSTRACT

Construction firms require a large cash flow, thereby creating a significant financial leverage. Therefore, identifying a highly effective cost efficiency model is essential for construction firms, especially under the pressure of competition in today's global market. In this study, 26 Taiwan listed construction companies are examined using the Stochastic Frontier Analysis (SFA). By using the regression model and the translog cost function to evaluate the cost inefficiency, equipment cost, and firm scale. The main findings include: (1) the cost efficiency showed that there was still a room for improvement, (2) appropriate financial leverage increases cost efficiency and capital, (3) subcontracting reduces labour costs, (4) larger firms can be more cost efficient, (5) reducing equipment costs increases cost efficiency, and (6) real estate developers are more cost efficiency. It is hoped that through the findings of this study, we can help construction firms to strategically adjust the management of their firm and improve cost efficiency.

誌 謝

九年,終於畢業了! 首先要感謝的是指導老師曾仁杰教授收入門下,以及這九年來的傳授與指導。在九 年求學期間,我常因工作上及身體狀況等因素影響而暫停課業,但我能感受到您適時的 關心、指導與幫助,要不然是無法完成這學業的,誠心的感謝您! 營管組內王維志教授的課業指導與關心,使我獲益良多,以及口試時的協助,謝謝 您。黃玉霖教授在課業方面指導,謝謝您。感謝經營管理研究所胡均立教授兼所長在績 效評估暨研究方法上的指導。 萬分感謝中華大學余文德教授從我念碩士迄今,這 10 多年來亦師亦友的指導與鼎 力協助。也要萬分感謝中央大學楊智斌教授也是從我念碩士迄今,在各方面的指導與全 力協助。若沒有兩位老師有求必應的指導與協助,實難完成這碩士及博士的學業。更要 感謝口試委員台灣科技大學楊亦東教授在論文口試階段的悉心指導,謝謝您。 在博士生九年期間,真的要感謝所有營管組碩博士班的學長學弟妹們及系助理們, 最要感謝世旭、汎儀、怡君、紹偉等的協助,謝謝了。 在博士班求學期間,更要感謝在工作上與精神上給予協助與支持的長官與同仁,因 要感謝的同仁及長官們真的太多了,不能一一道謝,只能說聲:謝謝大家。 最後,最重要的是感謝我的家人,父母姊姊的支持,愛妻翠芬小姐的全力支持與鼓 勵,以及三個可愛的兒女,祖寧、祖銘、祖兒的陪伴,才能順利完成博士學業。 九年!要感謝的人真的太多了,我衷心的祝福大家及謝謝大家!目錄

頁次 中文摘要 ……… I 英文摘要 ……… II 誌謝 ……… III 目錄 ……… IV 表目錄 ……… VI 圖目錄 ……… VII 第一章 緒論 ……… 1 1.1 研究動機 ……… 1 1.2 研究目的 ……… 1 1.3 研究範圍與限制 ……… 2 1.4 研究方法與流程 ……… 3 1.5 論文架構 ……… 5 第二章 營建產業的現況與發展 ……… 7 2.1 營建業的特性與競爭 ……… 7 2.2 營造業 ……… 9 2.3 建築服務業 ……… 12 2.4 技師及工程技術顧問業 ……… 13 2.5 小結 ……… 16 第三章 文獻回顧 ……… 18 3.1 效率衡量定義 ……… 18 3.2 效率衡量相關研究 ……… 21 3.3 成本效率相關研究 ……… 29 3.4 營建業效率衡量相關研究 ……… 39 3.5 小結 ……… 51 第四章 研究方法 ……… 534.2 隨機邊界法 (Stochastic Frontier Analysis) ……… 55 4.3 成本函數 ……… 58 4.4 DEA 與 SFA 之差異 ……… 61 4.5 小結 ……… 64 第五章 研究資料及實證模型 ……… 66 5.1 樣本及資料來源 ……… 66 5.2 變數資料的擇取與說明 ……… 68 5.3 實證模型 ……… 70 5.4 實證成果與討論 ……… 71 第六章 結論與建議 ……… 84 6.1 結論 ……… 84 6.2 未來研究建議 ……… 86 參考文獻 ……… 88

表目錄

頁次 表 2-1 營造廠等級家數及資本額統計 ……… 10 表 2-2 建築師開業數及人數統計表 ……… 13 表 2-3 工程技術顧問公司統計表 ……… 15 表 3-1 效率衡量相關研究彙整表 ……… 25 表 3-2 成本效率相關研究彙整表 ……… 34 表 3-3 營建業效率衡量相關研究彙整表 ……… 44 表 4-1 DEA 與 SFA 方法比較分析表 ……… 62 表 5-1 廠商基本資料 ……… 67 表 5-2 消費者物價指數表 ……… 68 表 5-3 變數基本統計說明 ……… 69 表 5-4 成本效率估計結果 ……… 72 表 5-5 營建公司的成本效率 ……… 74 表 5-6 營建公司資產負債統計表 ……… 78 表 5-7 建設公司與營造公司之成本效率比較表 ……… 82圖目錄

頁次 圖 1-1 研究流程圖 ……… 3 圖 2-1 營造廠等級統計圖 ……… 11 圖 2-2 工程技術顧問公司資本額統計圖 ……… 15 圖 3-1 技術效率與價格效率圖 ……… 20 圖 5-1 營建公司之平均成本效率 ……… 75 圖 5-2 調整後營建公司之平均成本效率 ……… 75 圖 5-3 效率因素結果 ……… 83第一章 緒論

1.1 研究動機

營建業素有「火車頭工業」之美譽,是總體經濟之重要一環。營建業是一高現 金流量及高財務槓桿的產業,營建業也是一勞力密集且上、下游產業多元的行業, 它所需的人力、機具、材料、設備及運輸等涵蓋之產業範圍極廣,相對可帶動其他 各相關產業之發展,與國家經濟之興衰密不可分。 隨著全球化及國際市場自由化的趨勢,越來越多國家加入世界貿易組織(World Trade Organization, WTO),台灣在 2002 年也加入 WTO 成為會員國。但是台灣的營 建公司比起國外的大型營建公司而言,大多是屬於中小型企業,隨之面臨的是,國 外的大型營建公司以其擁有較高的技術、管理及資金,甚至是更低廉人力的競爭優 勢進入台灣爭奪營建市場。台灣營建業在面臨國際市場及中國市場的開放與競爭下, 是處於極為艱困的生存競爭環境中。 此外,近年來金融風暴延燒全球,這些因素都嚴重且直接衝擊台灣的營建業, 致使獲利率下跌,也造成眾多營建公司的倒閉。Harrison (2007) 則指出營建業是由 許多不同成份和複雜的工種所組成,幾乎每個專案都有其獨特性,也極難運用相同 的方法去衡量營建專案的成效。是以,營建業應如何改善成本效率來提升經營效率, 以獲得更多的標案及較佳之利潤,這已成為營建公司經營及生存的重大課題。1.2 研究目的

由於營建業的效率並非如一般製造業是以投入與產出的數量為主,可藉由單純 的投入與產出的生產函數可分析而獲得其經營效率。此外,營建專案具有單一性、 高風險及工期長的特性,其所投入的人力、機械、材料等資料除難以獲得外,相較於製造業及服務業亦難以將其所投入及產出的數據量化來衡量其效率。 Radujković et al. (2010) 的研究也指出營建業常被批評是低效率和無效率的行 業,並認為是在所有行業中最糟糕的之一,而且他也認為營建業在財務表的顯現上, 常被批評是提供了不實及不明顯的經營資訊,這造成少有研究者願意去探討與衡量 營建業的成本及經營效率方面的研究。故本研究擬運用公開取得的財務報表數據資 料來探討營建公司的成本效率,期盼藉由衡量效率所得到的研究結果,讓營建公司 能改善其效率影響因子,可用最少的投入獲得最佳的成果,以提升經營及成本效 率。 因此,本研究的研究目的是: 1. 建立營建公司之成本效率模型來衡量台灣營建公司的成本效率。 2. 分析影響營建公司成本效率的重要因子,提出建議與改善策略。 希望藉由本研究的成果可建議與促使營建業本身重視與改善其經營策略,以有 效的降低經營成本,提高成本效率。

1.3 研究範圍與限制

由於營建業之廠商規模大小不一,經營性質亦有差異,為降低因引用資料不實 造成分析錯誤,故本研究範圍將針對台灣上市、上櫃營建類之大型營建公司所公開 的財務資料來進行研究,包含上市上櫃的大型營造公司及建設公司。資料來源是台 灣證劵交易所的公開資訊觀測網站(台灣證劵交易所,2012)所下載之公開的財務報 表資料來進行研析。這些財務資料係由各營建公司所提供的財務報告資料,經會計 師簽證,同時受行政院金融監督管理委員會證券期貨局監督的公開資料,故本研究 假設這些資料都是正確的狀況下,以及未經帳面美化或隱藏實際的經營情況為前提, 來進行分析與研究。 此外,擇取廠商的原則是營業內容以營建營收為主,剔除營業內容是以租賃、建材及機具買賣等為主的廠商,以獲得較相近的研究成果。本研究將建設公司及營 造公司以廠商屬性予以區分,並對這兩大類廠商進行成本效率之分析與比較。

1.4 研究方法與流程

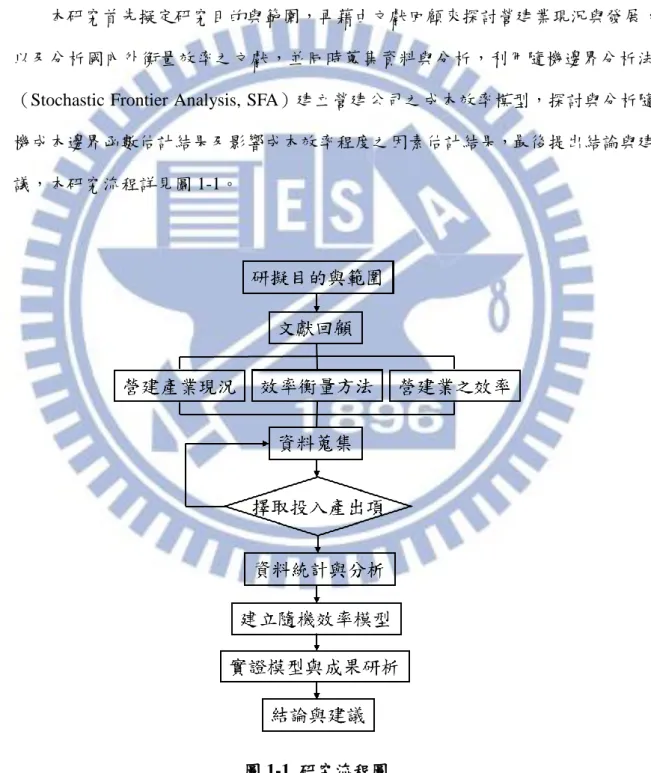

本研究首先擬定研究目的與範圍,再藉由文獻回顧來探討營建業現況與發展, 以及分析國內外衡量效率之文獻,並同時蒐集資料與分析,利用隨機邊界分析法 (Stochastic Frontier Analysis, SFA)建立營建公司之成本效率模型,探討與分析隨 機成本邊界函數估計結果及影響成本效率程度之因素估計結果,最後提出結論與建 議,本研究流程詳見圖 1-1。

1. 文獻回顧 首先探討國內營建產業之現況與發展;其次,探討有關效率衡量之定義, 簡述衡量方法與特性,以及回顧國內外文獻探討各產業衡量效率及成本效率 的研究成果。最後,探討與分析國內外營建業之效率評估文獻研究成果。 2. 資料蒐集 蒐集 2002 年至 2011 年共計 10 年,台灣上市、上櫃營建類之大型營建公 司資料,上市營建公司計有 36 家、上櫃營建公司計有 17 家。再經篩選剔除 經營建材、水泥、純建設公司(僅從事房地產買賣)或以租售房地產等營業型態 等公司後,計有上市營建公司 18 家,上櫃營建公司 8 家,合計共 26 家營建 公司,其中包含有 11 家營造公司及 15 家建設公司。本研究將運用蒐集所獲 得上述公司自 2002 年迄 2011 年共計 10 年之財務報表資料來進行研析。 3. 資料統計與分析 將所蒐集台灣上市上櫃大型營建公司之財務報表資料,並進行統計分析, 由於財務報表是公司經營成果的呈現,而總成本=資金成本+勞動成本+資本成 本;其中資金成本包含利息,資本則包含固定資產如土地及設備成本等,勞 動成本包含薪資支出等,至於流動資產、短中長期投資及股東權益與盈餘等, 則不在本研究範圍內,故本研究擇取研究變數包含: (1)總成本(TC):採用損益表中的「營業成本」項目,營業成本包含資金 成本、勞動成本、資本成本等。 (2)總產出(Q):採用損益表中的「營業收入淨額」項目。 (3)資本量(K):採用資產負債表中的「固定資產淨額」項目,固定資產淨 額之內容包含:(a)土地;(b)折舊性資產,如:廠房、機器設備、運輸 設備及辦公設備等,惟不含前述之折舊。 (4)勞動量(L):採用財務報告中之「員工人數」(說明:台灣在 2002 年方 將員工人數正式納入財務報告中,成為必備之財報數據資料)。

(5)資本價格(PK):以折舊加上損益表中的利息支出,再除以資本量(固定 資產淨額)。代表平均每單位固定資產淨額所分攤的折舊與利息支出, 即為資本價格。 (6)勞動價格(PL):採用營業費用下的薪資支出除以員工人數。代表平均支 付給每位員工的薪資支出,即為勞動價格。 (7)設備成本(E):包含機械設備及運輸設備等。 (8)廠商屬性(Di):依據廠商主要營業項目及收入,將廠商之屬性歸為兩大 類並設定虛擬變數:(a) Di = 0 為營造公司,營業項目包含土木與建築 工程,或僅有土木工程;(b) Di = 1 為建設公司,營業項目為建築營建。 4. 研究方法 先簡述效率衡量發展史;其次,說明目前廣為應用的資料包絡分析法(Data Envelopment Analysis, DEA) 衡量生產效率之方法及其特性比較,再介紹本研 究將採用的隨機邊界分析法(SFA)及成本函數(Cost Function)之研究理論。 最後,分析與比較 DEA 與 SFA 兩種方法之優缺,擇取研究方法。 5. 建構實證模型與成果研討 建構本研究隨機成本邊界方程式,歸納與分析台灣上市上櫃大型營建公 司之隨機成本邊界函數估計結果及影響成本無效率程度之因素估計結果,並 分析影響營建公司成本效率的重要因子,提出建議與改善策略。 6. 結論與建議 最後,歸納與提出本研究之結論與建議。

1.5 論文架構

本研究論文共分六章,其架構如下: 第一章 緒論本章主要說明研究之緣由,包含:研究動機、研究目的、研究範圍與 限制、研究方法與流程、論文架構。 第二章 營建產業的現況與發展 本章將簡述營建各產業的現況發展與特性,以及所面臨之困境與問 題。 第三章 文獻回顧 本章首先探討探討有關效率衡量之理論方法;其次,回顧國內外效率 衡量之文獻,再進一步探討國內外衡量成本效率的研究成果。最後,探討 與分析國內外營建業之效率評估文獻研究成果,從中擷取研究優點與方向, 作為本研究後續發展之基礎。 第四章 研究方法 本章敘述與簡介效率衡量之研究方法;首先,簡述廣為經濟學界應用 的資料包絡分析法;其次,說明本研究將運用的隨機邊界分析法及成本函 數;最後,分析與比較資料包絡分析法與隨機邊界分析法之優缺點,作為 本研究後續發展基礎理論之應用。 第五章 研究資料及實證模型 本章首先說明本研究所蒐集之研究樣本資料來源、統計分析與定義變 數;其次,建構本研究實證模型;最後,探討與分析實證估計結果。 第六章 結論與建議 本章歸納與提出本研究之結論與建議,並提出未來可能的研究方向與 建議。

第二章 營建產業的現況與發展

營建業素有「火車頭工業」之美譽,其產業服務項目包含有營造業、建設公司、工 程技術顧問業、建築及景觀服務業等,是一資源及勞力密集之產業。營建業所需之材料、 機具、設備及勞力眾多,相對可帶動其他相關產業之發展,是總體經濟重要的一環。雖 然他不是台灣主力推展的高科技產業及生物產業,惟高科技的發展前提是先要有施築完 善的「基地」、興建產製的「廠房」,最後是便利的「交通」運輸網將產品運銷各地,這 些都是要由營建業做先鋒才能創造出來的。 然而,台灣營建產業目前面臨全球化之趨勢及經濟惡化,如何改善其經營效率,降 低成本並提升競爭優勢,迎接國外大型營建業進入國內營建市場的優勢競爭,以及擴展 進軍國際市場與大陸市場,開創新的契機,這問題是值得台灣營建業深入思考,將危機 化為轉機。2.1 營建業的特性與競爭

台灣近來受到全球經濟不景氣影響,以及在 2002 年正式加入世界貿易組織 (World Trade Organization, WTO),整體投資環境惡化的影響及外來的競爭加劇, 造成台灣的經濟惡化、產業外移。此外,由於台灣的營建產業大多是屬於中小型企 業,未來應如何改善其經營效率,將危機化為轉機,降低成本並提升競爭優勢,迎 接競爭激烈的經營環境。台灣在 2002 年正式成為 WTO 之會員,然而,在 WTO 各項協定中與營建產業 直接相關之兩項協定就是「服務業貿易總協定(General Agreement on Trade in

Services, GATS)」及「政府採購協定(Agreement on Government Procurement, GPA)」,

前者為 WTO 設立協定架構下之多邊協定,為所有 WTO 會員須一體遵循之協定; 後者為複邊協定,僅對額外簽署該協定之 WTO 會員具約束力。台灣於申請加入

WTO 之入會諮商過程中,已承諾於加入 WTO 同時簽署 GPA。GATS 規定會員均須 就其服務業之市場開放,按四種貿易模式(跨國提供服務、國外消費、設立商業據 點、自然人呈現),提出服務業承諾表,經相互諮商議定後,成為各會員應履行之 義務。台灣在 GATS 服務業承諾表在營建產業相關之承諾項目有二:「營造及相關 工程服務」及「專業服務」二大項,茲將分別概述如下(行政院公共工程委員會, 2002): 1. 營造及相關工程服務 台灣在 GATS 承諾表列入承諾之項目包括房屋之一般營建、土木工程之 一般營建、安裝及裝配、房屋完工裝修及其他與營建及相關工程服務有關者; 前述包含了營造公司及建築開發公司相關的服務範圍,惟因建築開發公司營 業登記為各縣市政府主管,且營業項目五花八門及家數無法統計,本節不納 入討論。 2. 專業服務 與營建產業有關之承諾項目包括建築服務(Architectural Services)、土木

工程服務(Engineering Services)、綜合工程服務(Integrated Engineering Services) 及都市規劃及景觀建築服務(Urban Planning and Landscape Architectural

Services)等四類服務,台灣將此四類服務業統分為三種類型,即「建築師」、 「工程顧問暨專業技師」與「其他」,分別表述其市場開放程度: (1)建築師服務者,其在台灣之商業呈現方式限於自然人,但須組有非公 司型態之事務所方可執業;若非以在台商業呈現之方式提供服務,譬 如僅是跨國服務,或由台灣消費者至海外消費之情形,台灣之承諾係 無限制,但凡涉及台灣建築師簽證業務者,須由取得台灣證照之建築 師提供。 (2)工程顧問專業技師服務者,與「建築師」同,換言之,在台之商業呈 現限於自然人,但須組有非公司型態之事務所方可執業;若非以在台

商業呈現之方式提供服務,則無限制,然而涉及台灣專業技師簽證實 務者,則須由具有台灣專業技師證照者提供。 (3)其他(不涉及建築師及技師簽證服務者),台灣承諾為無限制。 依上述承諾,台灣在加入 WTO 後,外國技術顧問機構來台執業,若不涉 及簽證業務,則無任何限制。 由於國內營建公司大多是屬於中小型公司,受限於資本額及專業能力,如何面 對國內外的競爭,吳繼熊 (2002) 提出的競爭策略是:(1)朝向專業化與大型化;(2) 加強人才之培育及訓練;(3)有效掌控專業技術人力及勞力;(4)強化公司組織功能, 精簡人事以降低經營成本;(5)施工機械化及自動化,提高成本效率;(6)積極引進 新工法及新技術,改善與提升技術及生產力;(7)建立良好之品牌形象;(8)建立專 案營建管理之制度,以有效控制成本、進度、品質;(9)聯合承攬;(10)多角化經營, 並垂直整合整體營建體系。

2.2 營造業

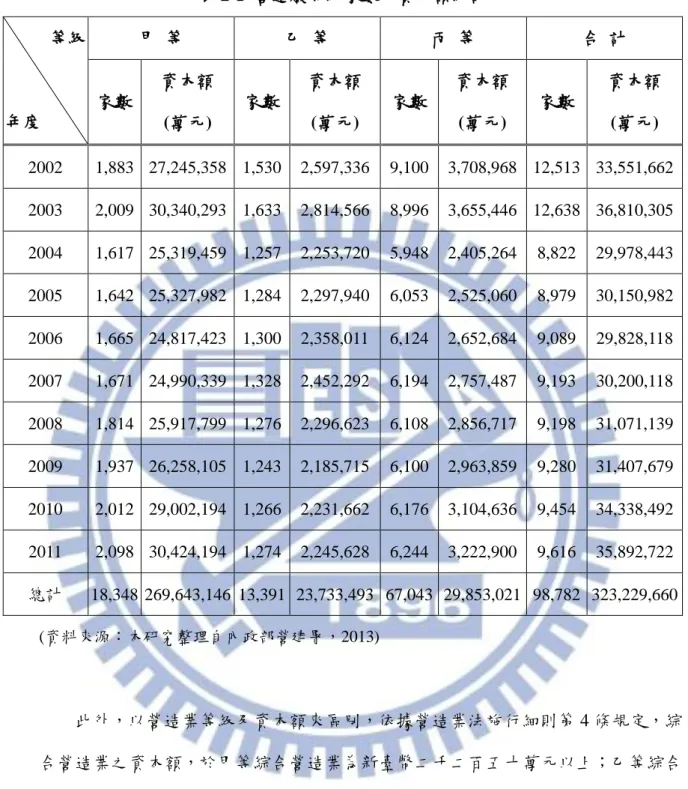

營造業及建築開發公司主要為統籌及管理工程資金、人力、機械、材料之產業, 其透過工程施工規劃、技術與管理方式,按照工程或建築設計書圖與規範施工,在 一定的時程、品質及預算下完成興建工程與建物,是一勞力、材料與資本密集的產 業。 依據內政部營建署 (2013) 自 2002 年迄 2011 年之統計資料顯示,詳見表 2-1。 台灣的營造廠總數在 10 年中的 2002 年及 2003 年達到最多,約有 12,638 家。但是 在 2004 年跌降到的 8,822 家後,自 2004 年迄 2011 年這 8 年都維持在 9,000 多家上 下,顯示這 8 年來營造廠商家數呈現停滯的現象。表 2-1 營造廠等級家數及資本額統計 等級 年度 甲 等 乙 等 丙 等 合 計 家數 資本額 (萬元) 家數 資本額 (萬元) 家數 資本額 (萬元) 家數 資本額 (萬元) 2002 1,883 27,245,358 1,530 2,597,336 9,100 3,708,968 12,513 33,551,662 2003 2,009 30,340,293 1,633 2,814,566 8,996 3,655,446 12,638 36,810,305 2004 1,617 25,319,459 1,257 2,253,720 5,948 2,405,264 8,822 29,978,443 2005 1,642 25,327,982 1,284 2,297,940 6,053 2,525,060 8,979 30,150,982 2006 1,665 24,817,423 1,300 2,358,011 6,124 2,652,684 9,089 29,828,118 2007 1,671 24,990,339 1,328 2,452,292 6,194 2,757,487 9,193 30,200,118 2008 1,814 25,917,799 1,276 2,296,623 6,108 2,856,717 9,198 31,071,139 2009 1,937 26,258,105 1,243 2,185,715 6,100 2,963,859 9,280 31,407,679 2010 2,012 29,002,194 1,266 2,231,662 6,176 3,104,636 9,454 34,338,492 2011 2,098 30,424,194 1,274 2,245,628 6,244 3,222,900 9,616 35,892,722 總計 18,348 269,643,146 13,391 23,733,493 67,043 29,853,021 98,782 323,229,660 (資料來源:本研究整理自內政部營建署,2013) 此外,以營造業等級及資本額來區別,依據營造業法施行細則第 4 條規定,綜 合營造業之資本額,於甲等綜合營造業為新臺幣二千二百五十萬元以上;乙等綜合 營造業為新臺幣一千萬元以上;丙等綜合營造業為新臺幣三百萬元以上。從 2002 年迄 2011 年間的資料顯示(詳見圖 2-1):(1)甲等營造廠約佔全體比例的 15%~21.8%, 平均約 18.6%;(2)乙等營造廠約佔全體比例的 12.2%~14.4%,平均約 13.6%;(3)丙 等營造廠約佔全體比例的 64.9%~72.7%,平均約 67.9%。由此可知,台灣營造業目 前以丙等營造廠所佔之比例最高,約高達 7 成,前述這些數據顯示國內的營造業是

以中小型公司規模佔大多數,其資本額過小將受限於工程承攬金額,這恐不利於營 造公司的發展與競爭。 台灣在 2002 年已加入 WTO,因基於市場的開放,尤其是營造業的市場將更加 的開放,國外營造廠至我國設立營造廠之數量有可能將會持續的增加,台灣營造業 的競爭將比現在更加競爭激烈。但是,台灣營造業長期以來不注重營建技術的研究 發展及訂定一套完善之營建管理制度,部分體質較差之營造業者將無法因應全球性 的經濟風暴,以及國內外營造廠商的激烈競爭而被淘汰。目前國外營造業於台灣設 立之營造廠,也大多是以大型的甲級營造廠為主,如有:日商鹿島、日商熊谷組的 華熊營造、日商華大林組營造、日商華大成營造、日商大豐營造及韓國三星綜建營 造等。 雖然營造業有其在地之優勢,惟國外營造廠之進駐,國內營建工程從業人員將 因國外技術人員之加入,以及國外體力勞動者之大量引進,而減少國內技術人員及 營建勞工人員之就業機會。如若未來再開放大陸營造業者進入台灣營造業市場,基 於兩岸之文化及語言相同之情形下,勢必是雪上加霜。 圖 2-1 營造廠等級統計圖 (資料來源:本研究整理自內政部營建署,2013)

2.3 建築服務業

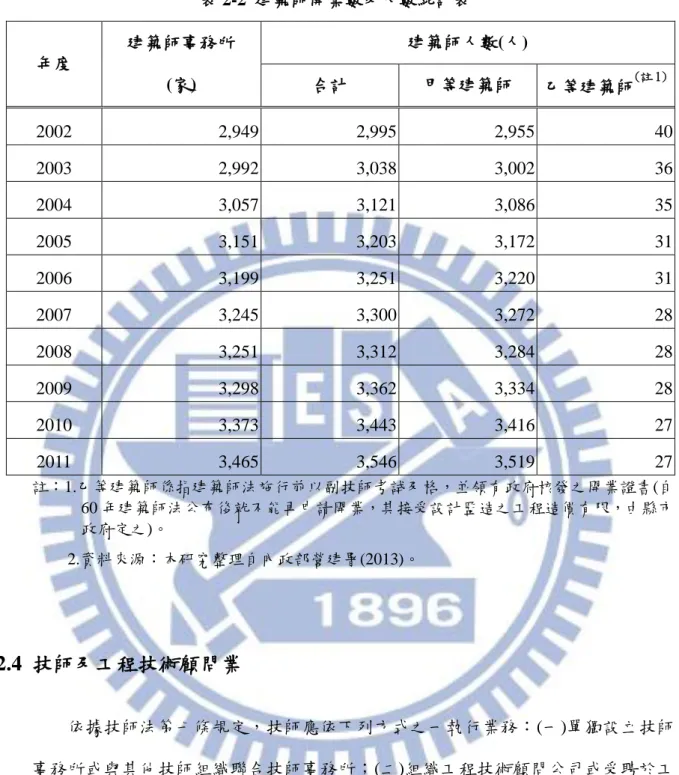

依建築師法第六條之規定,建築師開業,應設立建築師事務所執行業務,或由 二個以上建築師組織聯合建築師事務所共同執行業務。又開業建築師之業務係依據 建築師法第十六條規定,建築師受委託人之委託,辦理建築物及其實質環境之調查、 測量、設計、監造、估價、檢查、鑑定等各項業務,並得代委託人辦理申請建築許 可、招商投標、擬定施工契約及其他工程上之接洽事項。本研究依據內政部營建署 (2013) 彙整自 2002 年迄 2011 年有關建築師之統計資料,詳見表 2-2。由表 2-2 顯 示建築師事務所與建築師人數的差距不大,可見建築師之執業型態以獨自經營型態 較多,這也可從 2002 年迄 2011 年這十年間,建築師事務所家數由 2,949 家增加到 3,465 家,約增加 516 家;與建築師人數由 2,995 人增加到 3,546 人,約增加 551 人 來相比較,皆是增加 500 多人可看得出來,建築師執業型態是以獨自經營事務所為 主,聯合建築師事務所組成較少。 此外,由於台灣的建築師事務所規模大多是屬於中小型企業,與國外之大型設 計團隊動輒上千人,尤其以中國大陸之設計院之人數少則近千人,多則七、八千人 之規模而言,台灣建築師事務所之規模,實在無法與國外廠商比擬。 台灣目前之建築師執業前須通過國家考試以取得資格,而外國大型建築服務業 大多為公司型態,又因我國未承諾開放公司型態之建築服務,故影響應屬有限,所 以國外業者之進入將不構成威脅。惟因台灣建築師事務所以個人事務所為主,員工 人數大多不超過 10 個人,且大多是中小型為主,所接主要業務也以私人的工程建 築設計及監造案為主,較易受到整體經濟環境影響,營運盈餘狀況不易掌控,較易 造成虧損。雖有少部分建築師前進中國大陸市場競爭,但就整體而言,建築師事務 所體質薄弱且競爭力極低,較無法進行跨國競爭。表 2-2 建築師開業數及人數統計表 年度 建築師事務所 (家) 建築師人數(人) 合計 甲等建築師 乙等建築師(註 1) 2002 2,949 2,995 2,955 40 2003 2,992 3,038 3,002 36 2004 3,057 3,121 3,086 35 2005 3,151 3,203 3,172 31 2006 3,199 3,251 3,220 31 2007 3,245 3,300 3,272 28 2008 3,251 3,312 3,284 28 2009 3,298 3,362 3,334 28 2010 3,373 3,443 3,416 27 2011 3,465 3,546 3,519 27 註:1.乙等建築師係指建築師法施行前以副技師考試及格,並領有政府核發之開業證書(自 60 年建築師法公布後就不能再申請開業,其接受設計監造之工程造價有限,由縣市 政府定之)。 2.資料來源:本研究整理自內政部營建署(2013)。

2.4 技師及工程技術顧問業

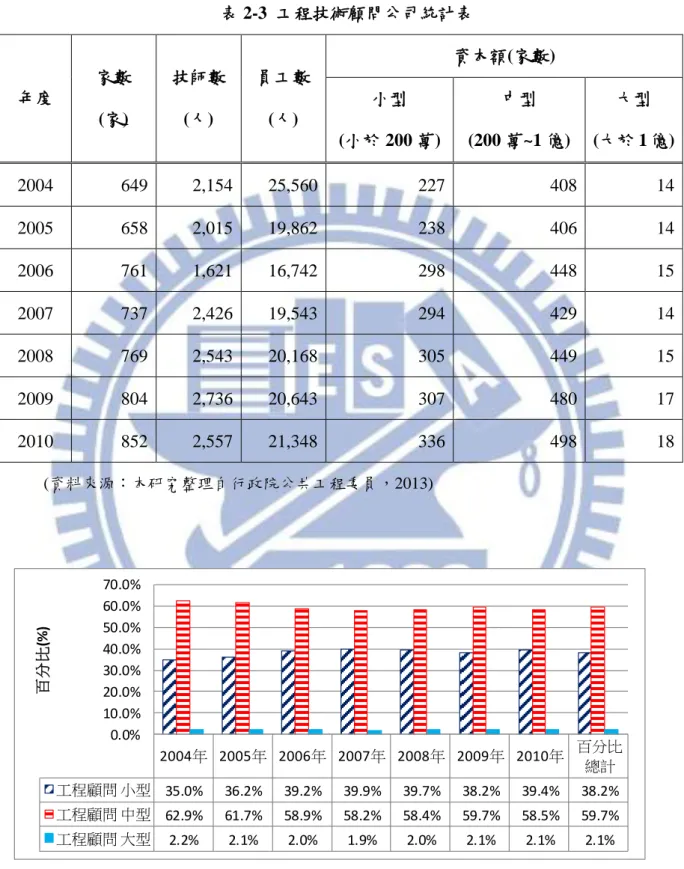

依據技師法第七條規定,技師應依下列方式之一執行業務:(一)單獨設立技師 事務所或與其他技師組織聯合技師事務所;(二)組織工程技術顧問公司或受聘於工 程技術顧問公司;(三)受聘於前款以外依法令規定必需聘用領有執業執照之技師之 營利事業或機構。 另依據工程技術顧問公司管理條例第 3 條,所稱工程技術顧問公司,指從事在 地面上下新建、增建、改建、修建、拆除構造物與其所屬設備、改變自然環境之行 為及其他經主管機關認定工程之技術服務事項,包括規劃與可行性研究、基本設計、細部設計、協辦招標與決標、施工監造、專案管理及其相關技術性服務之公司。此 外,依據工程技術顧問公司管理條例第 4 條規定,工程技術顧問公司登記之營業範 圍,得包括土木工程、水利工程、結構工程、大地工程、測量、環境工程、都市計 畫、機械工程、冷凍空調工程、電機工程、電子工程、化學工程、工業工程、工業 安全、水土保持、應用地質、交通工程及其他經主管機關認定科別之工程技術事項。 台灣的工程顧問業創始於 1970 年代,由於當時臺灣的公共工程陸續推動,大 型工程極需工程技術顧問的專業投入,多數業主對於工法技術與規劃設計的專業不 足,多仰賴國外專業顧問,故台灣政府分別於 1969 年及 1970 年成立「財團法人中 華顧問工程司」和「財團法人中興顧問社」。過去 40 多年,工程顧問公司迅速成長, 由 1970 年代初期國內總家數不超過 100 家,依據截至 2012 年底登記於行政院公共 工程委員會之廠商家數統計為 953 家(行政院公共工程委員會,2013)。由於技師事 務所為自然人,並無需資本額登記,依據行政院公共工程委員會 2005 年統計資料 顯示,台灣的技師事務所約有 1,000 家,其中以土木、結構、電機三項為大宗,且 1 人技師事務所佔大多數,亦有開業但不營業者,故本節不納入討論。 本研究依據行政院公共工程委員會 (2013) 自 2004 年迄 2010 年針對工程技術 顧問業的統計資料顯示(詳見表 2-3),工程技術顧問公司由 2004 年的 649 家,增加 到 2010 年的 852 家,這 7 年內共增加了 203 家;惟員工人數由 25,560 人遞減到 21,348 人,總計減少了 4,212 人,這顯示近幾年來國內工程技術顧問業人力需求有縮減之 趨勢。 另依據行政院公共工程委員會將公司資本總額進行分組,以登記 200 萬元以下 資本總額(含 200 萬元者)歸納為小型公司,超過 200 萬元至 1 億元以下資本總額(含 1 億元者)歸納為中型公司,而超過 1 億元資本總額則歸納為大型公司,其統計結果 如圖 2-2。這資料顯示台灣工程顧問公司以中型公司為最大宗,約佔全部的 59.7%, 其次為小型公司約佔全部的 38.2%,中小型公司共佔全部的 97.9%,而大型公司僅 占 2.1%。由此可得知,台灣的工程技術顧問公司規模是以中小型企業為主。

表 2-3 工程技術顧問公司統計表 年度 家數 (家) 技師數 (人) 員工數 (人) 資本額(家數) 小型 (小於 200 萬) 中型 (200 萬~1 億) 大型 (大於 1 億) 2004 649 2,154 25,560 227 408 14 2005 658 2,015 19,862 238 406 14 2006 761 1,621 16,742 298 448 15 2007 737 2,426 19,543 294 429 14 2008 769 2,543 20,168 305 449 15 2009 804 2,736 20,643 307 480 17 2010 852 2,557 21,348 336 498 18 (資料來源:本研究整理自行政院公共工程委員,2013) 2004年 2005年 2006年 2007年 2008年 2009年 2010年 百分比 總計 工程顧問 小型 35.0% 36.2% 39.2% 39.9% 39.7% 38.2% 39.4% 38.2% 工程顧問 中型 62.9% 61.7% 58.9% 58.2% 58.4% 59.7% 58.5% 59.7% 工程顧問 大型 2.2% 2.1% 2.0% 1.9% 2.0% 2.1% 2.1% 2.1% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 百分比 (% ) 圖 2-2 工程技術顧問公司資本額統計圖 (資料來源:本研究整理自行政院公共工程委員,2013)

近年來台灣工程技術顧問業的工程技術水準,藉由引進國外的先進技術,並積 極培養各項專業人才,已具備一定的國際水準,可以完全自行規劃及設計國內各項 重大土木建築的建設技術所需。但是,台灣的工程技術顧問業缺乏朝向國際接軌的 規劃與目標,也由於大型工程技術顧問公司僅有十數家,不似中國大陸設計院或國 外大型顧問公司動輒數千或萬人的跨國公司,可進行跨國競爭。 目前台灣工程技術顧問公司的員工人數達千人以上者,也僅有中鼎工程股份有 限公司集團約近 5,800 人、中興工程顧問股份有限公司約 1,500 多人及台灣世曦工 程顧問股份有限公司約 1,700 多人等 3 家公司而已。此外,前述 3 家大型工程顧問 公司原都是由政府機關基於特殊工程目的下所成立之財團法人工程顧問公司,如工 廠工程事業、水利及電力、高速公路等大型專業興建工程之規劃設計;這 3 家大型 工程顧問公司除針對國內工程專案規劃設計興建為目的外,亦配合國家外交政策, 承攬邦交國之工程專案;近年也因應市場政策及工程技術顧問公司管理條例第 37 條等情事,已分別將財團法人轉為公司化,以增加國內外之競爭力及符合工程技術 顧問公司之管理政策。 雖然台灣的工程技術顧問公司近年來也努力朝向國外及大陸市場發展,惟除缺 乏國際市場情資外,亦缺乏進軍國際市場的競爭力,易造成資金及人力之虛擲,這 部分應是未來應努力的方向。

2.5 小結

營建產業是總體經濟重要的一環,可帶動其他相關產業之發展,與國家經濟之 興衰密不可分。然而台灣的營建產業大多是屬於中小型企業,在工程技術及建築服 務業方面,由於有技術證照及簽證等限制,尚能免於國外大型公司的直接進入台灣 與之競爭,仍須引進先進技術與改善發展策略,積極培養各項專業人才,除可提升 國內工程技術水準外,亦可增加進軍國內外市場的競爭力。但是,在營造業方面,則面對 WTO 及全球化的趨勢、整體投資環境的惡化, 以及國外營造公司可以直接來台成立分公司的外來因素競爭加劇之情況下,應如何 有效改善其經營效率與影響因素,將危機化為轉機,以降低經營成本,提昇成本效 率與競爭力,是當前重要的一大課題。

第三章 文獻回顧

營建業應如何改善其成本效率與找出其影響因子,以提昇成本效率與競爭力,是本 研究的重要課題與目的,先藉由文獻回顧的收集與整理,找出本研究衡量效率的研究方 向與方法。 本章首先探討有關效率衡量之定義,簡述衡量方法與特性;其次,回顧國內外文獻 探討各產業衡量效率及成本效率的研究成果。最後探討與分析國內外營建業之效率衡量 文獻研究成果,作為本研究後續發展之基礎。3.1 效率衡量定義

生產力(productivity)及效率(efficiency)這兩個名詞常被廣泛來探討公司或組織 的績效,其實二者並不相同,所謂生產力為生產的產出與使用的投入之比率來表示 (Griliches, 1979 ): P = O / I (1) 方程式(1)中 P 是生產力; O 是產出; I 是投入。 效率則是在最大產出或最小成本的目標下,衡量投入與產出之最佳效率問題。 Farrell (1957) 是最早開始探討效率衡量,他援引 Debreu (1951)與 Koopmans (1951) 的研究,定義出一個簡單的效率衡量方法,並可處理多投入的情況。他認為廠商的 效率包含二個部分:一為技術效率(Technical Efficiency),代表廠商在一定投入組合 下,達到最大產出的能力;另一為配置效率(Allocative Efficiency),反應廠商在相對 價格不變下,最適的投入比率,此二者合起來,可以用來衡量廠商的總經濟效率(Total Economic Efficiency) 。 Farrell (1957) 提 出 效 率 的 衡 量 可 以 採 用 非 參 數 (Non-parametric)或參數(Parametric)方法(如 C-D 生產函數),而其所提出的效率衡量 方法亦成為邊界分析法之先趨(Coelli et al., 2005;吳濟華及何柏正,2009)。

此外,根據 Farrell (1957) 的分析,任一公司的效率係由兩個部分組成:(1)技 術效率(Technical Efficiency, TE),指公司在已知投入集合下,獲得最大產出的能力; (2)配置效率(Allocative Efficiency, AE),指在投入價格與生產技術固定之情況下,公 司使用最適比率投入組合的能力,這兩個效率衡量相結合可得出總經濟效率(Total Economic Efficiency): TEE = TE × AE (2) 方程式(2)中 TEE 是總經濟效率; TE 是技術效率; AE 是配置效率。 若以兩種投入要素、單一產出的生產為例,在圖 3-1 中 SS’為等產量曲線 (isoquant),表示生產一單位 Y 所需之 X1及 X2的最小可能組合,實際生產組合必在 其右上方,因為線上每一點都具有完全技術效率,如 Q 點和 Q’點的技術效率值都 為 1,所以 SS’亦為生產前緣線。就 P 點而言,Q 點稱為 P 點的投射(projection),由 於相同產出下的 Q 點投入量僅為 P 點的 OQ/OP,故可用 OQ/OP 衡量 P 點的技術 效率,可看出其衡量方式為原點與生產前緣的距離除以原點與受評估之決策單位

(Decision Making Unit, DMU)的距離。又 AA’為等成本線,兩個投入要素 X1及 X2的

相對價格比就是其斜率,生產時AA’與 SS’的相切點 Q’可達最小成本,即雖然 Q 點

和Q’點均達完全技術效率,但 Q’點的生產成本僅為 Q 點的 OR/OQ,也就是其價格

效率,由於當 DMU 使用的投入要素比例相等時,會有一樣的價格效率,所以 P 點 的價格效率亦為 OR/OQ。又因為 Farrell (1957)將生產效率(productive efficiency)定 義為技術效率(technical efficiency)及價格效率(price efficiency)的乘積。其中,技術

效率指在現有技術下,有效運用生產要素求得最大產出;而價格效率為在既有技術 及價格下,藉由生產要素的適當分配求得最低投入成本,所以又稱配置效率 (allocative efficiency)。所以 P 點的生產效率為 OR/OP,表示若在技術和價格上都達 完全效率,其投入成本只需目前的 OR/OP 倍 (Coelli et al., 2005;吳濟華及何柏正, 2009)。 圖 3-1 技術效率與價格效率圖 (資料來源:Coelli et al., 2005) X2/Y

0

X1/Y P A S Q Q’ R A’ S’ O運用生產邊界估計技術效率的衡量方法,可概分為數學規劃法及計量經濟分析 法,其中以資料包絡分析法(Data Envelopment Analysis, DEA)估計生產邊界為數學 規劃法中最常使用的方法,而計量經濟分析法則以隨機邊界法(Stochastic Frontier Analysis, SFA)估計生產邊界最具代表性。雖然這兩種方法的優劣在文獻上的討論尚 無定論,惟一般認為 DEA 方法將所有投入產出比率與生產邊界間的差異均認為是 技術無效率,且對於效率邊界甚為敏感,而有高估無效率的可能,以至於低估效率 值(Mercedes, 1998)。此外,DEA 不考慮誤差項的分配型態,在參數估計上亦有統 計 檢 定 的 困 難 。 因 此 , DEA 亦 被 認 為 是 確 定 性 非 參 數 邊 界 法 (Deterministic non-parametric frontier);而 SFA 則屬參數邊界法,惟須先假設函數型態,其除可以 將誤差項納入考量外,亦不必先假設所有的廠商都必須是有效率的。

3.2 效率衡量相關研究

近年來效率衡量為大家所重視,所以相關的研究報告數量也快速的大量增加 (Eling and Luhnen, 2010)。國外 Thore et al. (1994) 利用資料包絡分析法(DEA)及生 產力方法來探討 1981~1990 年間,共 44 家美國電腦廠商之經營效率及生產力變動; 其 投 入 項 包含 : 銷貨成 本 (Cost of goods sold) 、 管 銷 費用 (Selling general and administrative expenditures)、資本費用(Capital expenditures)、研發費用(Expenditure on R & D)等;產出變數包含:總銷售利益(Gross sales revenue)、稅前收入(Income before tax)、市場資本(Marker capitalization);其研究結果顯示,國際知名品牌公司 的蘋果電腦、康柏電腦、Seagate 皆有極佳的效率,但一些效率稍差的品牌電腦廠 商其銷售及市場佔有率持續增加中,其原因是這些電腦公司的策略是犧牲效率而專 注於銷售量的增加。

Tong and Chan (2003) 運用 Battese and Coelli (1995) 所提出之隨機邊界分析法 (SFA),分析在 1988~1993 年之間中國大陸各城鎮企業技術生產效率在不同省份間 的差異,其結論是沿岸地區生產效率值高於內陸地區。 Karlaftis (2004) 運用 DEA 評估都市運輸系統的效率,資料從 1990~1994 年, 共 256 個美國紐約公車運輸系統之資料,其研究結果可幫助管理者利用運輸系統內 之評比排序來估計公車系統性能與評估系統的進展以達成服務和公眾目標,也可提 供作為監控與改進運輸管理系統之依據。

Yoshidaa and Fujimoto (2004) 運用 DEA 來探討 67 個日本機場案例之效率,其 結論是地區機場效率值低於國際機場。

Tahir et al. (2009) 運用 DEA 探討馬來西亞在 2000~2006 年間國內外商業銀行 的純技術效率及規模效率,他們的研究結果顯示,馬來西亞國內銀行的技術效率為 73.3%,略高於外資銀行的技術效率 70.9%。再進一步研析後發現其本國銀行的低 效率歸因於純技術無效率,而不是規模無效率;相較之下,外資銀行的低效率歸因 於規模無效率,而不是純技術無效率,但在 2005 及 2006 年的研究結果顯示馬來西 亞本國銀行已逐步改善其技術效率。

Eling and Luhnen (2010) 運用 DEA 及 SFA 兩種方法來衡量國際保險業的效率, 獲得四項重要發現:(1)在樣本期間(2002~2006 年)國際保險市場在技術及成本效率 方面是持續的穩定成長;(2)互助保險公司的效率高於股份有限的保險公司;(3)大 公司的效率高於小公司;(4)運用 DEA 及 SFA 兩種方法分別來衡量效率,其結果僅 有少許差異。

Eken and Kale (2011) 運用 DEA 探討土耳其銀行分行規模的生產及獲利能力的 相對效率,其研究結果顯示,銀行分支機構的規模大小及獲利能力隨著不同的地區 有顯著的相關性;其規模越大則獲利越高,但是隨著規模擴大時,其效率也相對下 降。是以,在不同地區應謹慎考量所設置分支機構的規模大小,以提高其效率。

近年來國內探討效率衡量的相關研究報告也大量快速的增加。李智隆 (2000) 應用 DEA 與 Tobit 模型分析,以「員工人數、交換機門號、電纜數、用戶配線數」 為投入要素;以「市話客戶數、市話營收」2 項作為產出要素,探討台灣、澎湖及 金門等 29 個中華電信營運單位在 1991~1999 年間之資料,進行經營績效評估,其 結果發現:(1)參與評估單位之平均總成本效率為 79.5%,顯示仍有近 20%的改善空 間;(2)人口密度因素對市話之經營效率影響甚鉅;(3)電信自由化政策對市話經營 效率具有顯著正向影響,另行動通信業務出現競爭者,也大幅提升競爭壓力,促使 中華電信在市話業務進行大幅改革。 Li and Hu (2002) 運用 SFA 探討台灣與中國大陸的中小型企業,其地方技術效 率和生產地點選擇之間的關係;其研究結果顯示,具有較高的地方技術效率水平可 吸引國外直接投資,並且可抵消高工資費率和設置成本的不利影響。 Li et al. (2004) 運用 SFA 來探討台灣公營銀行、混合(含有公股之民營銀行) 和民營銀行之技術效率和政府持有股份之間的關係,蒐集 1997~1999 年共 43 家的 台灣銀行之資料,其結果顯示,在台灣的公營銀行能藉由混合的方式改善它的技術 效率。 莊懿妃等 (2004) 運用 DEA 評估台北地區 23 家國際觀光旅館之經營效率外, 並透過問卷調查消費者對旅館服務品質之感受,以進一步探討兩者之間的關係;其 結果顯示,台北地區國際觀光旅館之經營效率有 13 家旅館之效率值為 1,即經營達 相對有效率者約佔全體之 57%;而呈現無效率的原因主要為客房數過多與營業收入 上表現不佳所致;若以經營方式來看,台北地區國際觀光旅館之經營效率以非獨立 經營表現較獨立經營為佳。 郭于賢 (2006) 以 2004 年營收排名全球前十五大之 IC 設計公司作為研究對象, 研究期間為 2000 年至 2004 年,並透過兩階段投入面 BCC 模式分析探討全球前十 五大 IC 設計公司其營運效率與獲利效能之優劣,再以差額變數分析作為績效改善 之參考依據。此外,再以敏感度分析來探討是否不同的投入與產出變數組合,會對

效率結果產生重大改變,進而了解各變數對績效結果之敏感度,最後再根據購併積 極程度、產品別與所處區域別做不同分類,進而比較其績效。其實證結果是:(1) 全球前十五大 IC 設計公司獲利效能(質化指標)表現甚差,其表現水準遠低於營運效 率(量化指標);(2)根據差額變數分析結果得知,固定資產為眾多公司於營運效率中 所必須急於改善之變數;而於獲利效能方面,毛利率為眾多公司所需迫切增進之指 標;(3)敏感度的分析結果顯示,營運效率上營運資金為最敏感之投入變數,獲利效 能上營業淨利為最敏感之產出變數;(4)積極進行購併之公司其整體營運效率最佳, 但獲利效能為最差;(5)就產品領域來看,以繪圖 IC 領域之 IC 設計公司其營運效率 表現最佳,而 FPGA 公司表現最差;就獲利效能來看,Multi-Media Ics 領域之 IC 設計公司其獲利效率表現最佳,而繪圖 IC 領域之公司表現最差;(6)就區域別來看, 樣本期間這 5 年 (2000~2004 年) 台灣地區之 IC 設計公司於營運效率與獲利效能之 表現上皆比美加地區公司來得佳。 徐億靜 (2011) 運用 DEA 衡量台灣商業銀行經營效率,尋找每個銀行之最適資 本適足率,研究樣本取自台灣經濟新報資料庫,研究期間 2007~2009 年共 31 家銀 行,其研究結果顯示:(1)最適資本適足率大部分皆高於 8%的規範,僅有 6.5%的銀 行低於 8%;(2)金融控股公司平均最適資本適足率低於非金融控股公司,而舊銀行 最適資本適足率低於新銀行;(3)大約有 11.8%銀行最適規模低於 10.5%,因此 Basel III(說明:巴塞爾銀行監理委員會在 2010 年提出巴賽爾協定 III (Basel III),自 2013 年開始逐年提高銀行的資本要求,預計在 2019 年資本適足率將達到 10.5%)的規定 可能會影響這些銀行提升經營效率的目標。 本研究茲將前述國內外探討效率衡量之相關研究彙整如表 3-1,由表 3-1 觀之, 在 13 篇衡量效率的研究方法大多是採用 DEA 方法,計有 10 篇;而 SFA 方法則較 少,計有 4 篇(其中一篇採用 DEA 及 SFA 兩種方法,故重複採計之)。研究的對象 則包含各行各業,但以銀行保險業計有 5 篇的研究數量比較多一些佔有約 38%;此

外,由相關研究文獻內容中初步得知,採用 DEA 方法來探討各研究對象間的相對 效率之研究較多。 表 3-1 效率衡量相關研究彙整表 研究者 研究內容 研究對象 研究方法 Thore et al. (1994) 利 用 DEA 及 生 產 力 方 法 來 探 討 1981~1990 年間,共 44 家美國電腦廠 商之經營效率及生產力變動;其結果 顯示知名品牌的蘋果電腦、康柏電 腦、Seagate 皆有極佳的效率,但一些 效率稍差的品牌電腦廠商其銷售及市 場佔有率持續增加中,究其原因是這 些電腦公司的策略是犧牲效率而專注 於銷售量的增加。 美國電腦廠 商 DEA

Tong and Chan (2003) 運用 SFA 分析 1988~1993 年之間中國 大陸各城鎮企業技術生產效率在不同 省份間的差異,其結論是沿岸地區生 產效率值高於內陸地區。 中國大陸各 城鎮企業 SFA Karlaftis (2004) 運用 DEA 評估 1990~1994 年間美國紐 約公車運輸系統,以評比排序來估計 公車系統性能與評估系統的進展以達 成服務和公眾目標,以提供作為監控 與改進運輸管理系統之依據。 美國紐約公 車運輸系統 DEA

研究者 研究內容 研究對象 研究方法 Yoshidaa and Fujimoto (2004) 運用 DEA 來探討 67 個日本機場案例 之效率,其結論是地區機場效率值低 於國際機場。 日本機場 DEA Tahir et al. (2009) 運用 DEA 探討馬來西亞在 2000~2006 年間國內外商業銀行的純技術效率及 規模效率,其結果顯示本國銀行的技 術效率略高於外資銀行,而本國銀行 的低效率歸因於純技術無效率,不是 規模無效率;外資銀行則歸因於規模 無效率。 銀行業 DEA Eling and Luhnen (2010) 運用 DEA 及 SFA 兩種方法來衡量國 際保險業的效率,其研究結果是:(1) 在 2002~2006 年樣本期間,國際保險 市場在技術及成本效率方面是持續的 穩定成長;(2)互助保險公司的效率高 於股份有限的保險公司;(3)大公司的 效率高於小公司;(4)運用 DEA 及 SFA 兩種方法分別來衡量效率,其結果僅 有少許差異。 保險業 DEA 及 SFA

Eken and Kale (2011) 運用 DEA 探討土耳其銀行分行規模 的生產及獲利能力的相對效率,其結 果顯示銀行分支機構的規模大小及獲 利能力隨著不同的地區有顯著的相關 銀行業 DEA

研究者 研究內容 研究對象 研究方法 性;其規模越大則獲利越高,但是隨 著規模擴大時,其效率也相對下降, 故應配合地區需求設置適當規模之分 行。 李智隆 (2000) 以 DEA 與 Tobit 模型探討中華電信 29 個營運單位之經營績效評估,其結果 是:(1)平均總成本效率為 79.5%,顯 示仍有近 20%的改善空間;(2)人口密 度因素對市話之經營效率影響甚鉅; (3)電信自由化政策對市話經營效率具 有顯著正向影響,促使中華電信在市 話業務進行大幅改革。 電信業 DEA Li and Hu (2002) 以 SFA 探討台灣與中國大陸的中小型 企業的地方技術效率和生產地點選擇 之間的關係;其結果顯示具有較高的 地方技術效率水平可吸引國外直接投 資,並且可抵消高工資費率和設置成 本的不利影響。 台灣與中國 大陸的中小 型企業 SFA Li et al. (2004) 運用 SFA 來探討台灣 1997~1999 年共 43 家的公營銀行、混合(含有公股之 民營銀行)和民營銀行之技術效率和 政府持有股份之間的關係,其結果顯 示,公營銀行能藉由混合的方式改善 銀行業 SFA

研究者 研究內容 研究對象 研究方法 它的技術效率。 莊 懿 妃 等 (2004) 運用 DEA 評估台北 23 家國際觀光旅 館之經營效率;其結果顯示,台北國 際觀光旅館之經營效率有 13 家旅館 之效率值為 1,即經營達相對有效率 者約佔全體之 57%;而呈現無效率的 原因主要為客房數過多與營業收入上 表現不佳所致。 旅館業 DEA 郭于賢 (2006) 以 DEA 探討全球前十五大之 IC 設計 公司之營運效率與獲利效能之優劣, 其實證結果是:(1)IC 設計公司獲利效 能其表現甚差,其表現水準遠低於營 運效率;(2)積極進行購併之公司其整 體營運效率最佳,但獲利效能為最 差;(3)就產品領域來看,以繪圖 IC 領 域之營運效率最佳;就獲利效能來 看,Multi-Media Ics 領域之獲利效率 最佳,而繪圖 IC 領域之公司最差;(4) 樣本期間 (2000~2004 年) 台灣地區 之 IC 設計公司於營運效率與獲利效 能皆比美加地區公司為佳。 IC 設計業 DEA 徐億靜 (2011) 運用 DEA 衡量台灣商業銀行經營效 率,其結果顯示:(1)最適資本適足率 銀行業 DEA

研究者 研究內容 研究對象 研究方法 大部分皆高於 8%的規範,僅有 6.5% 的銀行低於 8%;(2)金融控股公司平 均最適資本適足率低於非金融控股公 司,而舊銀行最適資本適足率低於新 銀行;(3)大約有 11.8%銀行最適規模 低於 10.5%。 (資料來源:本研究整理)

3.3 成本效率相關研究

Farrell 在 1957 年率先發展出 DEA 的方法來探討成本效率的概念(Camanho and Dyson, 2005),隨後成本效率的研究蓬勃發展。在國外有 Vennet (1996) 利用隨機成 本邊界函數(stochastic cost frontier function),探討 1988~1992 年間歐洲共同體信用 機構 492 個併購案件,其研究結果發現,規模相當的銀行合併才會有顯著的成本效 率,銀行併購不會產生規模經濟。 Cummins and Zi (1998) 運用二種不同的方法來衡量壽險公司的效率,一為 translog 成本函數(SFA),利用經濟計量方法計算各家壽險公司的規模效率,另一方 法則採用 DEA 方法,以 445 家壽險公司在 1988~1992 年的資料來衡量壽險公司的 效率;其研究結果顯示,較小規模的公司呈現規模報酬遞增,而大規模公司則呈現 規模報酬遞減。 Puig-Junoy (2000) 運用 DEA 來衡量西班牙國家衛生服務範圍內經營的 94 家急 性護理醫院的成本效率,企圖尋求醫院實施民營化及管理政策的改善步驟,以提高 醫院的成本效率。

Camanho and Dyson (2005) 運用 DEA 來衡量銀行分行的成本效率;研究結果 顯示,採用 DEA 來估計成效,即使是在價格資料不確定的情況下,仍然可以穩健 的估計成本效率。

Hernández-Sancho and Sala-Garrido (2009) 利用 DEA 方法來分析污水處理廠的 成本效率,以改善廢水的回收;研究結果顯示,維護和廢棄物管理的成本是最重要 的因子,這造成各污水處理廠在效率方面的差異。

Manlagňit (2011) 採用 SFA 來探討菲律賓商業銀行的成本效率,並估算風險和 資產量,研究結果顯示,菲律賓銀行的風險和資產量因子影響銀行的效率,並造成 成本無效率。

Das and Drine (2011) 運用 SFA 來評估印度銀行業的成本效率;其研究發現, 在印度的銀行業因私營銀行和外資銀行的出現,使得公共部門銀行的相對重要性已 經逐漸下降。在獲利而言,印度國內的公共部門銀行、私營銀行及外資銀行來作比 較,發現外資銀行的獲利較佳。然而,在效率的研究方面卻是與國際的研究是相反 的結果,其研究結果發現,公共部門的銀行是最有效率的銀行,其次才是國內私營 銀行和外國銀行。 國內在探討成本效率的相關研究近 10 多年來也大量快速的增加,黃台心 (1997) 探討台灣地區銀行的技術與配置效率問題,以台灣 22 家銀行為研究對象,樣本期 間為 1981~1992 年,運用超越對數成本函數模型(SFA)來研究各銀行之規模與範圍 經濟,以及技術與配置無效率是否存在之問題,其結果顯示:(1)公營及民營銀行均 有規模經濟及範圍經濟,勞動與資本間具替代關係;(2)銀行普遍存有經濟無效率, 其中技術無效率較配置無效率嚴重;(3)民營銀行技術效率較公營行庫佳,公營行庫 則較具備配置效率。 黃亭瑜 (2000) 運用 DEA 針對國內五家行動電話業者進行分析,就「固定資產 及員工人數」作為投入要素,「營業收入淨額」為產出要素,研究期間為 1998 年及 1999 年。其結論是,在總經濟效率方面,在 1998 年是泛亞電信及台灣大哥大為相

對有效率,和信電信與東信電訊總效率值最低;在 1999 年是遠傳電信、和信電信 和台灣大哥大相對有效率。

林炳文 (2001) 蒐集 1997~1999 年間台灣地區四十三家商業銀行的橫斷面與時 間序列混合資料,運用 Battese 和 Coelli 模型 (1992) 所發展的 Cobb-Douglas 函數 模型進行估計,推估各家銀行技術無效率值、配置無效率值及成本無效率值,並結 合無效率效果模型,進一步探討台灣地區銀行合併對銀行廠商技術無效率值與成本 無效率值的影響。其實證結果發現,台灣地區銀行廠商從事銀行合併行為,確實可 提升銀行的成本效率;但所提升的銀行效率較偏重在配置效率面。

邱永和等 (2003) 以 Battese and Coelli (1995) 的橫縱面資料及 SFA 為估計方法, 針對台灣地區 33 家上市、上櫃生物技術相關廠商,建立超越對數函數型態的隨機 成本邊界模型,樣本期間為 1998~2000 年,估計分析研發支出、廠商規模及廠商屬 性(新興、傳統生技廠商)對生技廠商成本效率之影響,其研究結果為:(1)生技廠商 的研發支出與成本效率呈正相關,即研發支出愈多,愈有成本效率;(2)廠商規模與 成本效率呈正相關,故生技廠商規模的適度擴大,能有效提升成本效率;(3)新興與 傳統廠商之特性,在實證估計上雖不顯著,但仍是消除廠商差異性之重要因子。 張財來 (2005) 以 DEA 評估台灣地區某電信業者地區性營運單位整合方案之 選擇,使用 2005 年各項營運統計資料,擷取其中「營業成本、固定資產、服務中 心、員工數」等四項作為投入變數,「營業收入」一項作為產出變數,期藉由 CCR (固 定規模報酬) 、BCC (變動規模報酬) 模式以投入導向來進行 16 個營運單位採用精 減行政層級、營運處之設計施工及維護合併、單一窗口服務中心 3 個方案之評估, 其結果顯示,精減行政層級效果最佳,營運處合併次之。 黃綉棻 (2008) 運用隨機成本邊界函數(SFA)探討 19 家中國大陸銀行之成本效 率,樣本期間為 2002~2006 年,其研究結果是:(1)中國國家開發銀行、中國農業發 展銀行與中國進出口銀行在樣本期間其效率值平均值之排名多位於第 1~5 名間;反 觀國有商業銀行如:中國銀行、中國農業銀行、中國工商銀行、中國建設銀行及交

通銀行其效率值平均值之排名多位於末 5 名之間;其餘股份制商業銀行之效率值平 均值排名皆位於中間名次;(2)以信用風險作為無效率因子,分析得到的結果是逾放 比對於中國大陸銀行之成本效率之影響為負顯著,即逾放比對經營效率是不利的影 響;存放比上升與中國大陸銀行的成本效率有顯著的正相關,代表了銀行資金使用 率的上升,有助於降低銀行之經營成本,改善銀行之經營效率;(3)成立年限與銀行 成本效率為顯著負相關,亦即成立年限越久,造成經營上越沒有效率,有可能是因 為成立年限越久所累積的包袱愈沈重,不論在人員、成本以及管理上,都是造成大 陸銀行成本無效率的因素;(4)在經營制度上與銀行成本效率是顯著負相關,表示國 有銀行易造成經營無效率。 裘家寧 (2008) 運用 SFA 衡量 1997~2006 年間台灣地區 66 家國際觀光旅館之 成本效率,產出項為觀光旅館客房收入、餐飲部收入和其他營運收入,投入價格是 勞動價格、其他營運價格和餐飲部價格,同時也納入五項環境變數包含:位處風景 區之虛擬變數、加入連鎖飯店系統之虛擬變數、導遊人數、到桃園國際機場的最短 距離及到高雄國際機場的最短距離。其實證結果顯示:(1)台灣地區國際觀光旅館平 均營運的成本效率值為 91.15%;(2)加入連鎖飯店系統、增加導遊人數、鄰近國際 機場,皆與國際觀光旅館之成本效率具有顯著正向影響,而有助於觀光產業之發 展。 李明昇 (2010) 運用 SFA 探討 23 家台灣上市、櫃銀行在民營化、購併及設立 金控公司前後的管理效率,樣本期間從 1997~2009 年共計 13 年,資料共有 299 筆 資料。其研究結果顯示:(1)買匯貼現及放款產出與成本效率為顯著正相關;(2)在 長短期投資產出對成本效率為顯著負相關;(3)買匯貼現及放款產出與長短期投資產 出交互作用對成本效率為顯著正相關;(4)手續費收入產出對成本效率為無相關;(5) 民營化的成本效率為顯著負相關;(6)購併的成本效率呈顯著正相關;(7)購併與設 立金控之交互作用的成本效率呈顯著正相關。

林照遠 (2012) 運用 DEA 探討台灣與中國的商業銀行的成本效率,樣本期間為 2005~2009 年,其實證結果顯示:(1)中國銀行的成本效率皆高於台灣,又發現中國 銀行業無論在配置效率亦或技術效率方面皆高於台灣銀行業的效率值,是以中國銀 行業之經營效率優於台灣;(2)台灣的商業銀行歷年的成本效率值略低於中國的商業 銀行的成本效率值;(3)中國的權益資產比係數為臺灣的兩倍,且有顯著的正相關; (4)銀行經營股東權屬別方面,若屬國營銀行者,在台灣有正向的影響,而在中國有 負向的影響;(5)台灣對於外商銀行的加入具有顯著的負相關,反觀中國則有顯著的 正相關;(6)總資產顯示出臺灣在增加資產規模方面較中國具有優勢。 本研究茲將前述國內外衡量成本效率之相關研究彙整如表 3-2,藉由所蒐集彙 整的 16 篇研究來看,在衡量成本效率的研究方法大多是採用 SFA 方法,16 篇研究 中計有 11 篇是採用 SFA 方法;而採用 DEA 方法則比較少,共有 6 篇(其中一篇採 用 SFA 及 DEA 兩種方法,故重複計算之)。在研究的對象上則以銀行及保險業較多, 計有 10 篇之多,約佔 60%,這可能是一般銀行大多是上市上櫃公司,其數據資料 是公開的,也較容易取得外;另一是銀行所公開之數據資料主要是銀行經營的財務 報告,內容包含總成本、投資總額、短期放款、中長期放款、資金、勞動價格及勞 工數等,且主要是以金額來表示,非如一般製造業廠商其投入及產出是以其產出多 少數量來表示為主,且與成本函數要求具有一致性之關係及須有要素價格,非僅有 投入及產出數量即可的因素,故以成本函數來探討銀行廠商的效率較為研究者所偏 好 (黃台新,1997)。 此外,由相關的研究彙整表 3-2 的研究內容中可以看出,運用 DEA 方法僅能 探討各研究對象間的相對成本效率值。但是運用 SFA 方法則能探討其所投入因素與 成本效率間之相互關係,可由估計結果得知應改善之因素與方向,這能用來改善與 提升企業的經營方向與成本效率。

表 3-2 成本效率相關研究彙整表 研究者 研究內容 研究對象 研究方法 Vennet (1996) 利用 SFA 來探討 1988~1992 年間歐洲 共同體銀行機構的 492 個併購案件, 其研究結果發現,規模相當的銀行合 併才會有顯著的成本效率,銀行的併 購不會產生規模經濟。 銀行業 SFA Cummins and Zi (1998) 運用 SFA 及 DEA 二種不同的方法來 衡量壽險公司的成本效率,其研究結 果顯示,較小規模的公司呈現規模報 酬遞增,而大規模公司則呈現規模報 酬遞減。 保險業 SFA 及 DEA Puig-Junoy (2000) 運用 DEA 衡量西班牙國家衛生服務 範圍內經營的 94 家急性護理醫院的 成本效率,企圖尋求醫院實施民營化 及管理政策的改善步驟,以提高醫院 的成本效率。 醫院 DEA Camanho and Dyson (2005) 運用 DEA 來衡量銀行各個分行的成 本效率;研究結果顯示,即使是在價 格資料不確定的情況下,仍然可以穩 健的估計成本效率。 銀行業 DEA Hernández-Sancho and Sala-Garrido (2009) 利用 DEA 方法來分析污水處理廠的 成本效率,以改善廢水的回收;研究 顯示維護和廢棄物管理的成本是最 污水廠 DEA

研究者 研究內容 研究對象 研究方法 重要的因子,這造成各污水處理廠在 效率方面的差異。 Manlagňit (2011) 採用 SFA 來探討菲律賓商業銀行的 成本效率,並估算風險和資產量,研 究顯示菲律賓銀行的風險和資產量 因子影響銀行的效率,並造成成本無 效率。 銀行業 SFA

Das and Drine

(2011) 運用 SFA 來評估印度銀行業的成本 效率;其結果發現,因私營銀行和外 資銀行的出現,使公共銀行的相對重 要性逐漸下降。在獲利而言,發現外 資銀行的獲利較佳。然而,在效率方 面 卻 是 與 國 際 的 研 究 是 相 反 的 結 果,其結果發現公共部門的銀行是最 有效率的銀行,其次才是國內私營部 門和外國銀行。 銀行業 SFA 黃台心 (1997) 運用 SFA 探討台灣銀行業的技術與 配置效率問題,其結果顯示:(1)公營 及民營銀行均有規模經濟及範圍經 濟,勞動與資本間具替代關係;(2) 銀行普遍存有經濟無效率,其中技術 無效率較配置無效率嚴重;(3)民營銀 行技術效率較公營行庫佳,公營行庫 銀行業 SFA

研究者 研究內容 研究對象 研究方法 則較具備配置效率。 黃亭瑜 (2000) 運用 DEA 針對國內五家行動電話業 者進行分析,就「固定資產及員工人 數」作為投入要素,「營業收入淨額」 為產出要素,其結論是在總經濟效率 方面,1988 年是泛亞電信及台灣大哥 大為相對有效率,和信電信與東信電 訊總效率值最低;1999 年是遠傳電 信、和信電信和台灣大哥大相對有效 率。 電信業 DEA 林炳文 (2001) 運用 SFA 探討台灣商業銀行的技術 無效率值、配置無效率值及成本無效 率值,其結果發現台灣銀行從事銀行 合併行為,確實可提升銀行的成本效 率;但所提升的銀行效率較偏重在配 置效率面。 銀行業 SFA 邱永和等 (2003) 以 SFA 探討台灣上市、上櫃生物技術 相關廠商,其結果為:(1)生技廠商的 研發支出與成本效率呈正相關,即研 發支出愈多,愈有成本效率;(2)廠商 規模的適度擴大,能有效提升成本效 率。 生 物 技 術 廠商 SFA 張財來 (2005) 以 DEA 評估台灣某電信業者地區性 電信業 DEA

研究者 研究內容 研究對象 研究方法 營運單位整合方案之選擇,結果顯示 精減行政層級效果最佳,營運處合併 次之。 黃綉棻 (2008) 運用 SFA 探討 19 家中國大陸銀行之 成本效率,其結果是:(1)中國國家開 發銀行、中國農業發展銀行與中國進 出口銀行其效率值屬於前 5 名;而國 有商業銀行其效率值多位於末 5 名; 其餘股份制商業銀行則位於中間名 次;(2)信用風險方面,逾放比過大對 經營效率是不利的;另存放比上升與 中國大陸銀行的成本效率有顯著的 正相關,也就是銀行資金使用率上 升,可降低銀行之經營成本,改善銀 行之經營效率;(3)成立年限與銀行成 本效率為顯著負相關,亦即成立年限 越久越沒效率;(4)在經營制度上與銀 行成本效率是顯著負相關,顯示國有 銀行之經營無效率。 銀行業 SFA 裘家寧 (2008) 運用 SFA 衡量台灣 66 家國際觀光旅 館之成本效率,其結果顯示:(1)台灣 國際觀光旅館平均營運的成本效率 值 為 91.15%;(2)加入連鎖飯店系 旅館業 SFA

研究者 研究內容 研究對象 研究方法 統、增加導遊人數、鄰近國際機場, 皆與國際觀光旅館之成本效率具有 顯著正向影響,有助於觀光產業之發 展。 李明昇 (2010) 運用 SFA 探討 23 家台灣上市、櫃銀 行在民營化、購併及設立金控公司前 後的管理效率,其結果顯示:(1)買匯 貼現及放款產出與成本效率為顯著 正相關;(2)在長短期投資產出對成本 效率為顯著負相關;(3)買匯貼現及放 款產出與長短期投資產出交互作用 對成本效率為顯著正相關;(4)手續費 收入產出對成本效率為無相關;(5) 民營化的成本效率為顯著負相關;(6) 購併的成本效率呈顯著正相關;(7) 購併與設立金控之交互作用的成本 效率呈顯著正相關。 銀行業 SFA 林照遠 (2012) 運用 DEA 探討台灣與中國的商業銀 行的成本效率,其結果顯示:(1)中國 銀行的成本效率皆高於台灣,另中國 銀行在配置效率及技術效率方面皆 高於台灣銀行業的效率值,也就是說 中國銀行業之經營效率優於台灣;(2) 銀行業 SFA

研究者 研究內容 研究對象 研究方法 台灣的商業銀行歷年的成本效率值 略低於中國的商業銀行的成本效率 值;(3)中國的權益資產比係數為台灣 的兩倍,且有顯著的正相關;(4)銀行 經營股東權屬別方面,若屬國營銀行 者,在台灣有正向的影響,而在中國 有負向的影響;(5)台灣對於外商銀行 的加入具有顯著的負相關,反觀中國 則有顯著的正相關;(6)總資產顯示出 台灣在增加資產規模方面較中國具 有優勢。 (資料來源:本研究整理)

3.4 營建業效率衡量相關研究

在國外研究營建產業效率衡量的方面有 Chau and Wang (2003) 運用 DEA 方法 衡量香港營建公司的生產效率,其研究結果顯示:(1)公司規模越大效率較佳;(2) 用機械化來增加成長效率;(3)利用分包方式來改善生產效率。

Chau 等 (2005) 運用 DEA 來探討香港營建公司之生產效率,其研究結果顯示: (1)營建公司的經濟規模越大越有效率;(2)專業分包的生產績效較佳;(3)資本密集 的營造公司雖然有較高的成長率,但是生產效率較低。

Chiang et al. (2006) 介紹投入產出分析方法(input-output analysis)及 DEA 兩方 法可用來分析與評估日本營建部門的經濟表現,希望能利用這兩種研究的結果來改 善營建業本身、政府部門的政策以及降低營建業之風險。