日本の財政赤字の政治的要因

―「大蔵省統制」から「首相官邸統制」へ―

上

川 龍 之 進

(大阪大学大学院法学研究科准教授)【要約】

本 稿は、 日本 の公債 依存 度の変 動に ついて 政治 的要因 から 説明を 行うものである。真渕勝は、1970 年代後半の公債依存度の急激な高 まりを、財政と金融の一体性という政治制度から説明した。だが1990 年 代後半以降 、財政と金 融の分離が 進められた にもかかわ らず、 公 債 依存度は急 激に高まっ ており、一 見すると、 この変化は 政治的 要 因 によっては 説明できな いように思 われる。だ が本稿では 、法制 度 的 に政府から 独立したは ずの日本銀 行が、政府 ・大蔵省( 財務省 ) の 圧力を受け 、もしくは 自発的に判 断して、長 期金利を抑 制する 政 策 を実施し、 国債の大量 発行を容易 にしていた 事例を確認 する。 さ らに第 2 次・第 3 次安倍内閣では、日本銀行が首相官邸の統制下に 置 かれ、大規 模な金融緩 和が実施さ れた結果、 国債の大量 発行が 容 易になり、財政規律が失われつつあることも確認する。1990 年代後 半 以降の国債 の大量発行 についても 、政治的要 因によって 説明す る ことが可能なのである。 キーワード:財政赤字、財務省(大蔵省)、日本銀行、国債、金融政 策一 はじめに

1970 年代後半以降、日本の政府公債残高は増え続け、2015 年度末 で800 兆円を超える(図表 1)。地方政府や社会保障基金も含めた一 般政府ベースで見ると、2016 年度の日本の債務残高は対 GDP 比で 230%を超え、債務危機に陥っているギリシャの 200%をも上回って いる(図表2)。歳出を収支尻で除した公債依存率を他の主要国と比 較してみても、日本の財政の公債依存度は群を抜いている。2008 年 の リーマン・ ショック後 は、フラン スは一時的 に日本を追 い抜く ほ ど 、またアメ リカも日本 に迫るレベ ルまで公債 依存率を高 めた。 だ が 、その後は 公債依存率 を低下させ 、公債依存 率が高止ま りして い る日本との差を広げている(図表3)。 図表1 政府公債残高 (注)単位:兆円 (出典)総務省統計局ウェブサイト、http://www.stat.go.jp/naruhodo/c1data/13_03_stt.htm のデータを筆者が加工。図表2 債務残高の対 GDP 比 (注1)数値は一般政府(中央政府、地方政府、社会保障基金を合わせたもの)ベース である。 (注2)単位:% (出典)財務省ウェブサイト、http://www.mof.go.jp/tax_policy/summary/condition/007.htm のデータを筆者が加工。 他の先進国 に比べて日 本の公債依 存度が顕著 に高いのは なぜか 。 こ の問いに対 し、政治学 の立場から 明晰な解答 を提示した のが真 渕 勝である1。だが、真渕が分析対象とした時期は 1970 年代後半に限 ら れており、 それ以降の 日本の公債 依存度の動 向について は、一 見 し たところ真 渕の分析枠 組みでは説 明できない ように思え る。本 稿 は 、真渕の議 論を踏まえ つつ、真渕 が研究対象 とした時期 以降に お け る日本の公 債依存度の 変動につい て、政治的 要因によっ て説明 す ることが可能なのか、検討を行うものである。

1 真渕勝『大蔵省統制の政治経済学』(中央公論社、1994 年)。

図表3 主要国の公債依存度 (注1)各国の会計年度は、日本・イギリス(4 月~翌年 3 月)、アメリカ(前年 10 月 ~9 月)、ドイツ・フランス(1 月~12 月)である。 (注2)各国の公債依存度は、日本の公債依存度に対応させて収支尻/歳出として算出 した数値。 (注3)単位:% (出典)財務省ウェブサイト、 https://www.mof.go.jp/budget/fiscal_condition/basic_data/201604/sy2804l.pdf; https://www.mof.go.jp/budget/fiscal_condition/basic_data/201502/sy2702m.pdf; https://www.mof.go.jp/budget/fiscal_condition/basic_data/201204/sy2404l.pdf; https://www.mof.go.jp/budget/fiscal_condition/basic_data/201003/sy2203m.pdf; https://www.mof.go.jp/budget/fiscal_condition/basic_data/200703/sy1903m.pdf; https://www.mof.go.jp/budget/fiscal_condition/basic_data/200303/sy1503m.pdf のデ ータを筆者が加工。 本稿の構成は以下の通りである。まず次章では、1970 年代後半の 公債依存度の増大を説明した真渕の議論を紹介する。次に第 3 章で は、1980 年代に財政再建が進み、公債依存度が低下していった理由 を説明する。第4 章では、1990 年代後半以降に、財政と金融の分離

が 進 ん だ に も か か わ ら ず 、 公 債 依 存 度 が 急 激 に 高 ま っ た こ と を 示 す。第5 章では、1990 年代後半以降において、大蔵省統制から脱し た はずの民間 銀行と日本 銀行が国債 を大量に購 入すること で、国 債 の大量発行が可能になったことを確認する。第 6 章では、国債の大 量 発行により 長期金利の 上昇が見込 まれたり、 実際に長期 金利が 上 昇 したりした 際に、日本 銀行が長期 金利を抑制 する政策を 実施し た 事例をみる。第7 章では、第 2 次・第 3 次安倍内閣で日本銀行に対 す る首相官邸 の統制が強 まり、財政 規律が失わ れつつある ことを 論 じる。第 8 章では、これまで円滑な国債発行を可能にしてきた財務 省 ・日本銀行 ・債券市場 参加者の協 調関係が、 皮肉にも国 債発行 を 容 易にした日 本銀行の「 異次元緩和 」によって 崩れつつあ ること を 示す。最後に第9 章で、本稿の議論をまとめる。

二 大蔵省統制説

本章では、1970 年代後半に日本の公債依存度が、他の先進国に比 べて顕著に高くなった原因を説明した真渕勝の議論を紹介する。 1970 年代に入ると先進国の経済成長は停滞し、どの国も歳入不足 を 補うために 大量の国債 発行を余儀 なくされる 。ただ日本 の国債 依 存率は、他の国に比べて際立って高く、1970 年代後半には政府債務 残高の国内総生産(GDP)比は先進国の中で最大となる。 財 政拡張 政策 がとら れた 原因は 、自 民党が 選挙 対策と して 、公共 事 業費や社会 保障費など の財政支出 拡大を求め たことから 説明で き る 。しかし、 政治家が選 挙対策とし て財政拡張 政策を求め るのは 、 民 主主義国で は共通して みられる現 象である。 なぜ日本が 、他の 先 進 国と比べて 巨額の財政 赤字を抱え ることにな ったのかは 、これ だ けでは説明できない。 そこで真渕 は、財政と 金融の一体 性という制 度配置に、 その原 因が あると論じ る。財政赤 字は国債発 行によって 賄われるが 、国債 が あ まりに大量 に発行され ると、通常 は市場がそ れを消化で きなく な るという「金融の論理」によって国債発行は制限される。その場合、 政 府は中央銀 行に国債を 引き受けさ せようとす る。けれど も、政 府 か らの独立性 が高い中央 銀行であれ ば、通貨価 値の安定を 脅かす 国 債 の大量発行 に反対し、 国債の引き 受けを拒否 すると考え られる 。 そ のため政府 の国債発行 は、市中消 化が可能な 範囲内に抑 えられ る のである。 ところが1970 年代の日本では、財政当局の大蔵省が金融部門も担 当 していた。 大蔵省は金 融機関の検 査・監督や 金融行政の 企画・ 立 案 を担当して おり、金融 機関に対し て強い立場 であった。 そこで 大 蔵 省 は 、 銀 行 や 証 券 会 社 に 国 債 引 き 受 け シ ン ジ ケ ー ト 団 を 組 織 さ せ 、一括で国 債を引き受 けさせた。 当時は規制 金利の時代 であり 、 大 蔵省は金融 機関に低い 金利(すな わち、高い 価格)で国 債を買 わ せることができたのである。 これでは金 融機関には 損失が出て しまう。し かし金融機 関が、 国 債を高価格で購入することに我慢できたのは、発行後 1 年が経過す る と、日本銀 行が買いオ ペによって 国債の大部 分を購入し てくれ た か らである。 つまり実態 は、日本銀 行引き受け と違いはな かった と いうのである。日本銀行の国債直接引き受けは財政法第 5 条で禁止 されている2。だが、発行後1 年以上経過すれば、国債を金融調節の ために購入することは禁じられてはいなかった3。しかも当時の日本

2 もっとも第 5 条但し書きには、国会の議決を経た金額の範囲内では日本銀行引き受 けは可能と記されている。 3 1967 年 1 月に日本銀行は、発行後 1 年を経過した国債を買いオペの対象に加えるこ とを決めた。発行後 1 年未満の国債は、日本銀行引き受けという見方を避けるため に、買入れ対象から除いたのである(1 年ルール)。だが 2002 年 1 月に日本銀行は、

銀 行法は、大 蔵省が日本 銀行に対し て一般監督 権、業務命 令権を 持 ち 、内閣が総 裁を解任す ることがで きるなど、 政府に対す る日本 銀 行の従属を規定したものであった。 つ まり財 政当 局とし て、 政治に 対し て弱く なっ た大蔵 省は 、金融 当 局としては 、金融機関 や日本銀行 に対して強 い立場にあ った。 こ の 大蔵省の強 さと弱さが 、国債の大 量発行を可 能にし、財 政赤字 を 膨張させることになったというのが、真渕の主張である4。

三 大蔵省統制の終焉と財政再建

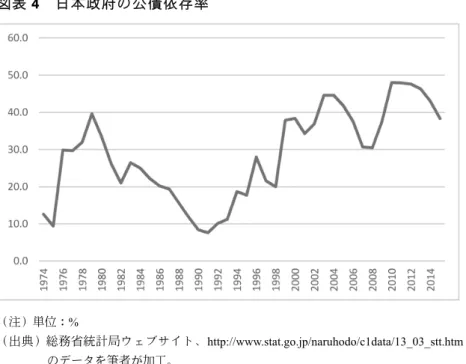

ところが1980 年代に入ると、日本の公債依存率は低下していく(図 表4)。これは鈴木善幸、中曽根康弘内閣で「増税なき財政再建」政 策がとられたためである。1981 年から 1983 年にかけて第 2 次臨時行 政調査会(第2 臨調)が設置され、3 公社の民営化など行財政改革が 進められた。1982 年度予算編成では、概算要求基準で初めてゼロ・ シーリングが、1983 年度予算編成からはマイナス・シーリングが設 定された。 1970 年代後半には財政と金融の一体性により国債発行に歯止めが かからない状態であった。それにもかかわらず、なぜ1980 年代前半 に は財政再建 政策がとら れ、国債発 行に歯止め がかけられ たので あ ろうか。国債買入れの対象銘柄を拡大し、「発行年限別の直近発行2 銘柄を除く」国債を買入 れ対象とすることを決めた。久保田博幸「議事録にみる日銀が国債買い入れオペ対 象を拡大した理由」牛さん熊さんブログ、http://bullbear.exblog.jp/18524770/、同「日 銀による国債買入の歴史」牛さん熊さんブログ、http://bullbear.exblog.jp/24609924/。 4 真渕勝、前掲『大蔵省統制の政治経済学』。

図表4 日本政府の公債依存率 (注)単位:% (出典)総務省統計局ウェブサイト、http://www.stat.go.jp/naruhodo/c1data/13_03_stt.htm のデータを筆者が加工。 真渕によると、1974 年の時点では銀行引き受け分の国債の 100% 近 く が 、 証 券 会 社 引 き 受 け 分 を 含 め た 市 場 消 化 分 全 体 で み て も 約 85%が、日本銀行によって買い取られていたという。だが買いオペ 実施率は、1974 年をピークに低下していく(図表 5)。真渕は、その 理 由として、 国債が大量 に発行され たため、日 本銀行が買 い支え ら れ なくなった こと、そし てこれ以上 の国債の貨 幣化が物価 対策の 面 から無理になったことを挙げている5。

5 真渕勝、前掲『大蔵省統制の政治経済学』、353~354 ページ。

図表5 日本銀行の長期国債買いオペ(売ᇞ) 年 実施額(億円) 実施率(%) 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 653 5,639 2,693 2,447 7,018 ᇞ1,000 ᇞ885 24,962 15,863 5,991 8,989 10,245 11,842 3,639 8,059 ― ― 7,215 59.4 80.2 64.0 61.8 82.3 68.0 47.3 79.6 85.4 74.7 55.7 43.4 34.2 26.7 22.9 19.4 17.4 16.6 (出典)松本和日子「国債累積下の金融政策と国債管理」武田隆夫・林健久編『現代日 本の財政金融Ⅲ――昭和五〇年代』(東京大学出版会、1986 年)、308 ページ。 しかしながら、1970 年代のイタリアおよびフランスの事例を考え る と、この説 明では不十 分である。 国債が大量 に発行され た際に 、 法 制度的に独 立性の低い イタリア銀 行は、国債 を直接引き 受けた 。 同 じ く 独 立 性 の 低 い フ ラ ン ス 銀 行 も 、 国 債 が 大 量 発 行 さ れ た 際 に は 、そのこと に配慮して 、当初より も高い水準 にマネーサ プライ ・ ターゲットを設定し直している6。その結果、両国ともインフレの抑 制 に失敗した 。これに対 し日本銀行 は、物価安 定を優先さ せ、マ ネ ー サプライの 抑制を重視 する政策を とり続けた 。松本和日 子は、 国 債 の買いオペ 実施額・実 施率の著し い低下傾向 の「原因は 一般に 昭

6 John B. Goodman, Monetary Sovereignty: The Politics of Central Banking in Western Europe

和 五〇年代に 発行された 大量の国債 を日銀が買 い支えられ なくな っ た からだとい われている 。しかしそ の絶対的減 少はそれだ けでは 説 明 がつかない 。マネーサ プライ重視 政策がこの ような結果 をもた ら したとしか考えられない」と論じている7。 な ぜ大蔵 省に 従属し てい るはず の日 本銀行 が、 インフ レ抑 制のた め にマネーサ プライの伸 び率に注意 を払うマネ ーサプライ 重視政 策 をとることができたのか。かつて筆者は、1970 年代前半における狂 乱物価の反省から、日本銀行が1970 年代後半以降、政府・大蔵省か ら の金融緩和 圧力に屈す ることなく 、インフレ 抑制を最優 先とし た 金 融政策を実 施したこと を論証した 。つまり、 法制度的に は日本 銀 行 の政府・大 蔵省に対す る従属性に 変化はなか ったものの 、日本 銀 行は実質的な独立性を高めたのである8。真渕は、制度を「公式の法 令 およびそれ に基づく慣 行によって 示された行 為規範」と 、狭い 範 囲で定義している9。このため、法制度の変化なしに日本銀行の独立 性が向上したことは説明できないのである。 も っとも 真渕 は、大 蔵省 統制の 終焉 により 財政 再建が 進ん だこと を 論じている 。真渕によ ると、国債 が大量に発 行されるよ うにな る 一 方で、日本 銀行が国債 を買いオペ で十分に買 い取らなく なった 結 果、国債管理政策も変化せざるを得なくなったという。1977 年 4 月 には発行後1年が経過した赤字国債の市場売却が認められ、1979 年 4 月からは証券取引所で国債の大口取引市場が開始された。こうした 流 通市場の自 由化は、日 本銀行によ る買いオペ に部分的に 代替す る

7 松本和日子「国債累積下の金融政策と国債管理」武田隆夫・林健久編『現代日本の 財政金融Ⅲ――昭和五〇年代』(東京大学出版会、1986 年)、309 ページ。 8 上川龍之進『経済政策の政治学――90 年代経済危機をもたらした「制度配置」の解 明』(東洋経済新報社、2005 年)、第 2 章。 9 真渕勝、前掲『大蔵省統制の政治経済学』、53~54 ページ。

措 置であり、 これにより 国債の流通 利回りが市 場で形成さ れるよ う になった。また1978 年 6 月からは、中期国債について公募入札方式 が 採用される など、起債 市場でも発 行様式が多 様化し、市 場での 需 給実勢が発行条件に反映されるようになった。その帰結が、1979 年 の6.1%(10 年物)国債、いわゆるロクイチ国債の暴落である。規制 緩 和により、 市場の実勢 を無視した 低利割当方 式を継続す ること は 難しくなったのである10。 さらに1979 年には、国債管理政策の見直しにつながる、もうひと つの大きな事件が起きる。一般消費税の導入が争点となった10 月の 衆 議院総選挙 で自民党が 議席数を減 らし、一般 消費税の導 入が当 分 の 間、困難に なったので ある。この 結果、第一 に、財政再 建は歳 出 削減によって行わなければならなくなった。これが第 2 臨調による 行 財政改革に つながる。 第二に、国 債の大部分 の引き受け を銀行 に 依 存する状況 が続くこと になり、大 蔵省の金融 機関に対す る立場 は 弱 くなった。 大蔵省は、 国債の流通 市場の発展 を抑制する ことで 低 利 の国債を銀 行に割り当 てることは できなくな り、流通市 場での 売 却 規制はさら に緩和され 、国債発行 条件も市場 実勢を反映 せざる を 得なくなったのである11。 た だ、こ こで も大蔵 省の 金融行 政に 関する 法的 権限は 変化 しては い ない。大蔵 省が金融機 関に対して 立場を弱め たのは、法 制度の 変 化ではなく実質的な力関係の変化によるものであり、「制度」を公式 の法令に限定している限り、この変化を説明することはできない。 と はいえ 、財 政部局 の大 蔵省が 金融 当局も 兼ね 、金融 機関 と日本 銀 行を統制す ることで、 国債の大量 発行が可能 になったも のの、 日

10 真渕勝、前掲『大蔵省統制の政治経済学』、353~356 ページ。 11 真渕勝、前掲『大蔵省統制の政治経済学』、356~359 ページ。

本 銀行や金融 機関に対す る統制力が 低下するこ とで、国債 の大量 発 行 を続けるこ とは困難に なり、財政 再建政策が とられるよ うにな っ たとする真渕の説明は、きわめて説得的であった。

四 財政と金融の分離と財政赤字の増大

真 渕の主 張は 多くの 政治 学者に よっ て高い 説得 力を持 つと 受け取 ら れ、日本で も制度論ブ ームが起こ った。だが 、真渕の研 究が公 刊 されて、すでに20 年以上が経過した。村松岐夫・北村亘は、真渕の 研究について「1980 年代後半以降の債務膨張の伸び率の鈍化や 1990 年 代後半から の急激な増 加はその分 析の対象と はされてい ない」 と 指摘する12。それでは、その後の日本の公債依存度の変化は、真渕の 理論によって説明することができるのであろうか。 そ の後の 公債 発行額 ・公 債依存 度の 変化を 、簡 単に概 観し ておこ う(図表4、図表 6)。1980 年代後半には、バブルによる好況で税収 が 急増 したた め、 公債依 存率 は急激 に低 下した 。1991 年から 1993 年には、特例公債(赤字国債)の発行額ゼロが実現された。その後、 バ ブル崩壊後 の景気悪化 により税収 は伸びず、 財政出動に よる景 気 対 策 が と ら れ た こ と か ら 、 再 び 公 債 発 行 額 ・ 公 債 依 存 率 は 上 昇 す る。1997 年には橋本龍太郎内閣で行われた財政構造改革による歳出 削減や、消費税率5%への引き上げにより、公債依存率は一時的に低 下する。ところが、1997 年 11 月に大型金融機関が連鎖破綻して以 降 、景気は急 激に悪化す る。そこで 小渕恵三内 閣では、大 規模な 財 政 出 動 と 減 税 が 行 わ れ 、 公 債 発 行 額 ・ 公 債 依 存 率 は 急 激 に 上 昇 す る 。その後、 小泉純一郎 内閣での財 政緊縮と景 気の回復に より、 公12 村松岐夫・北村亘「財政赤字の政治学」寺西重郎編『構造問題と規制緩和――バブ ル/デフレ期の日本経済と経済政策』(慶應義塾大学出版会、2010 年)、154 ページ。

債発行額・公債依存率は低下する。ところが、2008 年のリーマン・ シ ョックを契 機とする景 気の急激な 悪化に際し て、麻生太 郎内閣 は 大 規模な財政 出動に踏み 切り、大量 の国債を発 行したため 、再び 公 債依存率は急上昇する。2012 年以降、景気が回復し税収が伸びたこ ともあり、公債発行額・公債依存率は低下の傾向をみせつつある。 図表6 一般会計税収、歳出総額、公債発行額 (注)単位:兆円 (出所)財務省ウェブサイト、http://www.mof.go.jp/tax_policy/summary/condition/003.htm、 総務省統計局ウェブサイト、http://www.stat.go.jp/data/chouki/05.htm のデータを筆 者が加工。 このようにみていくと、1990 年代後半以降の公債依存度の変化に つ いては 、真 渕の主 張で は説明 でき ないよ うに 思える 。ま ず、1980 年代後半における公債依存率の低下は、1980 年代前半の財政再建政 策の成果ともとらえられ、それは真渕の議論と整合的である。だが、 こ の時期の公 債依存率の 低下は、バ ブル経済の ため税収が 急増し た こ とによる部 分が圧倒的 に大きい。 これは政治 制度という よりは 経 済状況により説明される。

も っとも 真渕 の議論 は、 日本で は他 の国と は異 なる政 治的 要因に よ り国債発行 に市場の規 律が働かな いため、財 政赤字に歯 止めが か か らなかった というもの であり、好 景気による 税収の増加 のため 、 公 債依存度が 低下しても 、そのこと 自体、真渕 の議論とは 矛盾し な い。問題となってくるのは、1990 年代中盤以降、公債依存度が高ま ることについてである。 こ れは直 接的 には、 バブ ル崩壊 によ る景気 の悪 化に伴 い税 収が減 っ たことと、 景気対策と して財政出 動がなされ たこと、さ らに高 齢 化が進み社会保障費が増大したことなどに求められる13。しかし政治 制度的にみると、真渕の理論的予測とは逆のことが起きている。1990 年代後半は、財政と金融の分離が進められた時期である。1998 年に は 、 大 蔵 省 か ら 金 融 検 査 ・ 監 督 部 門 が 分 離 さ れ 金 融 監 督 庁 が 発 足 し、2000 年には金融行政の企画・立案部門も分離され、金融庁が設 置された。また1998 年には改正日本銀行法が施行され、日本銀行の 独立性は格段に強化された。それに対し公債依存率は、1999 年度に 前年度の 20.0%から 37.9%に急上昇したあと、2001 年度を除いて上 昇を続け、2004 年度には 44.6%に達する。その後、低下し始め、2008 年度には30.5%まで下がるのだが、2009 年度には 37.6%、2010 年度 には48.0%にまで上昇する(図表 4)。 つ まり法 制度 的に財 政と 金融の 分離 がなさ れ、 大蔵省 の金 融統制

13 1990 年代の不況に対して、不良債権処理を先送りして財政出動による景気対策で対 応しようとしたことが、日本の公債依存度を高めた原因だと考えることもできる。 これは当時の政府による政治的判断によるもので、これも「政治的要因」と言える。 ただ、こうした政策がとられた際に、長期金利が上昇するなどして国債のそれ以上 の発行が難しくなれば、政府は財政再建へと政策を転換しなければならなかったは ずである。本稿は真渕説に従い、大量発行された国債が市場で円滑に消化されたこ とが公債依存度の急増を可能にした原因と考え、そのことを「政治的要因」から説 明できるかどうかを検討している。

が 終わって以 降、公債発 行額・公債 依存率は急 激に高まっ ている の で ある。なぜ 大蔵省の金 融統制が終 わったにも かかわらず 、大量 の 国債が市場で順調に消化され続けたのであろうか。

五 民間銀行と日本銀行による国債の大量購入

2016 年 6 月末の国債等(国庫短期証券および国債・財投債の合計) の保有者内訳を日本銀行の資料でみると、国債等1105 兆円のうち、 日本銀行が398 兆円(36.0%)、預金取扱機関が 233 兆円(21.1%)、 保険・年金基金が 253 兆円(22.9%)、公的年金が 52 兆円(4.7%)、 家計が14 兆円(1.3%)、海外が 111 兆円(10.0%)、その他が 45 兆円 (4.1%)となっている14。保険・年金基金や公的年金は、長期資金を 運 用するとい う特性上、 国債での資 金運用が多 くなる。預 金取扱 機 関のうち郵便貯金は、民業圧迫を避けるため(2007 年の郵政民営化 後も、ゆうちょ銀行の株式の大半〈2016 年 3 月 31 日時点で 88.99%〉 は日本郵政が保有しており、日本郵政の株式の大半〈2016 年 3 月 31 日時点で 80.49%〉は政府が保有している)、また貯金保護の観点か ら リスク資産 への投資が 望ましくな いと考えら れてきたた め、や は り 国債での資 金運用が多 くなる。そ こで検討す べきは、民 間銀行 お よ び日本銀行 の国債保有 ということ になる。こ れは真渕説 で、大 蔵 省 が民間銀行 と日本銀行 に国債の買 い取りを強 制すること で、国 債 の消化が可能になったと主張されていたからでもある。 そこでまず国内銀行の国債保有額をみてみると(図表7)、1990 年 代後半から急激に増加していることがわかる。1997 年に 31 兆 1243 億円(年末の額、以下同様)であったのが、1999 年には 44 兆 447814 日本銀行調査統計局「参考図表 2016 年第 2 四半期の資金循環(速報)」(2016 年 9 月26 日)日本銀行ウェブサイト(https://www.boj.or.jp/statistics/sj/sjexp.pdf)。

億円、2000 年には 68 兆 5768 億円と急速に増大する。2002 年には 72 兆 1847 億円、2003 年には 93 兆 8625 億円となり、2004 年には 102 兆 586 億円に達する。2005 年以降は減っていき、2007 年には 80 兆 6570 億円にまで減る。だが、2008 年には 93 兆 5127 億円に増え、そ の後、2009 年に 120 兆 2105 億円、2010 年に 146 兆 2547 億円、2011 年に163 兆 608 億円と膨れ上がっていく。しかし、2012 年には 161 兆2224 億円と微減し、2013 年に日本銀行が量的・質的金融緩和を導 入した後は急激に減少する。2015 年には 100 兆 4681 億円にまで低下 した。 図表7 国内銀行の国債保有額 (注)単位:億円 (出典)日本銀行時系列統計データ検索サイト、http://www.stat-search.boj.or.jp/index. html、総務省統計局ウェブサイト、http://www.stat.go.jp/data/chouki/14.htm のデ ータを筆者が加工。 一方、日本銀行の国債保有額をみてみると(図表8)、1990 年代後

半以降、その額が増大していることがわかる。1996 年には、前年の 37 兆 5358 億円から 46 兆 3422 億円(年末の額、以下同様)に、1998 年には前年の 47 兆 3660 億円から 52 兆 22 億円に、1999 年には 69 兆2362 億円に増え、量的緩和が始まった 2001 年には、前年の 56 兆 2943 億円から 75 兆 5911 億円に増加した。その後、国債保有額は急 速に増え、2005 年には 98 兆 9175 億円にまで増大する。だが、量的 緩和が解除された 2006 年には 80 兆 5964 億円に減り、2008 年には 63 兆 1255 億円にまで減少する。ところが世界金融危機による不況に 対 して、再び 金融緩和が 実施された ことから、 国債保有額 は再び 増 加に転じ、2011 年には前年の 76 兆 7382 億円から 90 兆 1964 億円に 増え、2012 年には 113 兆 6768 億円に増大する。日本銀行が量的・質 的金融緩和を導入した 2013 年には 181 兆 3958 億円に急増し、2014 年には250 兆 4394 億円、2015 年には 325 兆 19 億円と年間 70 兆円近 く増大し続け、2016 年 10 月 10 日には 400 兆 3092 億円と、初めて 400 兆円を突破した15。 このことから1990 年代後半以降の国債の大量発行が可能になった の は、民間銀 行と日本銀 行が国債を 大量に購入 したからだ という こ と がわかる。 それでは財 政と金融が 分離された にもかかわ らず、 な ぜ民間銀行と日本銀行は国債を大量に購入し続けたのであろうか。 まず民間銀 行について は、政府・ 大蔵省から 強制された わけで は な く、自らの 判断で国債 を大量に購 入したと考 えられる。 バブル 経 済 崩壊後、民 間企業は設 備投資を控 えるように なった。そ の理由 と し ては、バブ ル期に過剰 な設備投資 を行ったた め、余剰設 備が発 生 し たことや、 巨額の債務 を抱え、そ の返済を優 先したこと 、また 今

15 「日銀、国債保有 400 兆円超 10 日時点、大量買入れで」『日本経済新聞(電子版)』 2016 年 10 月 12 日。

後 、低成長が 見込まれた ことが挙げ られる。こ れに対し金 融機関 の 側も、1993 年 3 月末から BIS 規制(自己資本比率規制)が導入され る 一方で、不 良債権の発 生や資産価 格の低下に より自己資 本比率 が 低 下したこと から、自己 資本比率の 向上を目指 し、リスク ウェイ ト 100%の企業向け融資を減らしてリスクウェイト 0%の国債の購入を 増 やした。す なわち、企 業の資金需 要が減少し 、銀行の企 業に対 す る 貸 し 出 し 意 欲 も 低 下 し た 結 果 、 銀 行 の 国 債 購 入 が 増 え た の で あ る 。マクロ経 済的にみる と、日本は 貯蓄超過の 国であり、 かつ民 間 投 資が減った ため、民間 貯蓄は財政 赤字の穴埋 めに回され たと考 え ることができる。 図表8 日本銀行の国債保有額 (注)単位:億円 (出所)日本銀行時系列統計データ検索サイト、http://www.stat-search.boj.or.jp/index. html、総務省統計局ウェブサイト、http://www.stat.go.jp/data/chouki/14.htm のデ ータを筆者が加工。

一方、日本 銀行は、バ ブル崩壊後 の長期不況 に対して金 融緩和 政 策を実施した。1991 年 7 月以降、日本銀行は金利を下げ続け、1999 年2 月にはゼロ金利政策の導入を決定した。その後、2000 年 8 月に はゼロ金利の解除を決めるものの、景気が悪化したため2001 年 3 月 には量的緩和の導入を決定し、国債の大量購入を実施した。その後、 景気が回復したことから2006 年 3 月に量的緩和が解除され、7 月に は ゼロ金利政 策も解除さ れた。しか し、リーマ ン・ショッ ク後の 景 気後退に直面し、2008 年 10 月以降、日本銀行は再び金融緩和への政 策転換を行った。2010 年 10 月には「包括的金融緩和政策」の実施を 決定した。「資産買入等の基金」を創設して、国債、CP、社債の買い 入れを増やすとともに、指数連動型上場投資信託(ETF)と不動産投 資信託(J-REIT)の買い入れまで始めたのである。さらに 2013 年 4 月には、「量的・質的金融緩和」の導入を決定した。日本銀行は、年 間約60~70 兆円に相当するペースでマネタリーベースが増加するよ う、金融調節を行うことにし、長期国債の保有残高が年間50 兆円に 相当するペースで買い入れを行うことにした。2014 年 10 月には、追 加緩和が決定された。マネタリーベースの増加額を年間80 兆円に引 き上げ、長期国債の保有残高は年間80 兆円に相当するペースで増加 するよう買い入れを行うことにした。このように1990 年代以降、日 本 銀行は一時 的な景気回 復期を除い ては金融緩 和を行い続 けた。 金 融緩和は、日本銀行の国債購入によって実現されるものである。 ここで注意 すべきは、 日本銀行は 財政ファイ ナンスのた めでは な く、景気の回復を目的として金融緩和を行ったということである(金 融 機関の経営 支援や円高 抑制を目的 とした場合 もあったの だが、 そ れも究極的には景気回復を目的としている)。確かに金融を緩和する た めに日本銀 行が国債を 大量に購入 することで 、国債の市 場消化 は 円 滑に進む。 そのうえ、 金融緩和に より長期金 利が低下す ると政 府

の 利払費は減 るため、国 債発行は容 易になる。 各年度の決 算でみ た 国債金利と利払費(2015 年度は補正後予算)をみると、1980 年代後 半 以降、金利 は下がり続 け、政府債 務残高が増 大している にもか か わらず、利払費は 1990 年代には 10~11 兆円の範囲で安定し、2001 年以降は減少する。2007 年以降は増加に転じるものの、それほど大 きい伸びではなかった(図表9)。 要するに、1990 年代後半以降、日本銀行の金融緩和は国債の大量 発 行に貢献は したものの 、日本銀行 は国債発行 を容易にす るため に 金 融緩和を行 ったわけで はなく、主 目的は景気 の回復であ った。 し た がって、政 府・大蔵省 (財務省) が日本銀行 に国債購入 を強要 す ることで、国債発行を容易にしたとまでは言えないように思われる。 図表9 金利と利払費の推移 (出典)財務省ウェブサイト、http://www.mof.go.jp/tax_policy/summary/condition/005.htm のデータを筆者が加工。

六 日本銀行による長期金利の抑制

しかしなが ら、自発的 とはいえ、 日本銀行と 民間銀行が 国債を 購 入 してくれる ため、国債 の大量発行 に歯止めが かからなか ったと い う点では、1970 年代後半と同じであり、真渕説には一定の有効性が あ るように思 われる。さ らに日本銀 行の金融緩 和について は、景 気 回 復を目的に していたと はいえ、政 府が金融緩 和を求め、 日本銀 行 が その圧力に 押される形 で金融緩和 に踏み切っ たケースが 何度も み られる16。筆者のみるところ、1998 年に日本銀行法が改正され、日 本 銀行の政府 からの独立 性が強化さ れたにもか かわらず、 日本銀 行 の 金融緩和が 不十分だか らデフレに なり、日本 経済は不況 に陥っ て い るという主 張がリフレ 論者によっ て喧伝され たこともあ って、 日 本 銀行に対す る政府・与 党の圧力は 強まってい った。すな わち、 法 制 度的には日 本銀行の政 府からの独 立性は強化 されたもの の、実 質 的な独立性はかえって低下したのである。 さらに、こ こで注目し たいのは、 国債の大量 発行により 長期金 利 の 上昇が懸念 された場合 や、実際に 長期金利が 上昇した場 合に、 日 本 銀行が長期 金利を抑制 するための 政策をとっ ていること である 。 も ちろん、こ うした事例 の中には、 長期金利の 上昇が企業 の設備 投 資 意欲を減退 させたり、 円高を引き 起こしたり して、景気 に悪影 響 を もたらすと 考えた日本 銀行が、そ うした事態 を防ぐため に自発 的 に 長期金利を 抑制する政 策をとった 場合もある 。しかし、 政府・ 大 蔵 省(財務省 )が長期金 利の上昇に 直面して、 日本銀行に 長期金 利16 こうしたケースについては、紙幅の都合により十分に論述することができない。上 川龍之進『日本銀行と政治――金融政策決定の軌跡』(中央公論新社、2014 年)を参 照されたい。

を 抑制するた めの政策を 行うよう圧 力をかけ、 それに日本 銀行が 従 っ たようにみ える事例も ある。こう した結果、 国債利払費 が削減 さ れ 、国債がさ らに発行さ れても市中 消化が円滑 に進み、国 債発行 に 歯止めがかからなくなったとみることもできる17。とすると真渕説の 枠組みは、1990 年代後半以降においても部分的にあてはまるのでは ないだろうか。以下、3 つの事例をみておこう(図表 10)。 図表10 10 年物国債金利の推移 (注)単位:% (出所)財務省ウェブサイト、http://www.mof.go.jp/jgbs/reference/interest_rate/index.htm の データを筆者が加工。

17 このことについては、2016 年 8 月 24 日に開催された PHP 総研「新国家経営研究会」 での河村小百合氏の報告「わが国の歳出と財政運営全体の流れ」から示唆を得た。 ここに記して感謝申し上げる。

1 資金運用部ショック 1998 年 9 月には、長期金利の指標となる新発 10 年物国債利回りは 0.6%台にまで下がっていた。デフレがさらに深刻化すると考えられ た からである 。また、銀 行が自己資 本比率を維 持するため に、企 業 への融資を減らして国債購入を増やしたからでもあった。 と ころが 、小 渕恵三 内閣 が大型 の補 正予算 を編 成し、 国債 発行額 を大幅に増額するとみられたため、さらに大蔵省が 12 月 22 日に、 郵便貯金資金を原資とする資金運用部での国債買い入れを1999 年 1 月 から停止す ると発表し たため、長 期金利が上 昇し始めた 。いわ ゆ る「資金運用部ショック」である。 長期金利は年末には 2%台となり、さらに 1999 年に入っても上昇 を 続けた。こ の金利上昇 が景気に悪 影響を与え るとみられ たため 、 株 価は下落し た。一方、 為替市場で は、アメリ カとの金利 差が縮 小 するという見方から円高が進み、政府・日本銀行は1 月半ばに、約 3 年ぶりの円売り介入を行う18。 このため、日本銀行に対応を求める声が高まった。1 月 29 日には 世 界経済フォ ーラム年次 総会(ダボ ス会議)で 、アメリカ のロバ ー ト ・ルービン 財務長官と ローレンス ・サマーズ 財務副長官 が、加 藤 紘一前自民党幹事長に、「日銀による国債引き受けの議論はどうなっ て いるのか」 と質問する など、日本 銀行の国債 引き受けに 期待感 を 示 す よ う な 発 言 を 行 っ た19。 こ れ を 受 け て 政 府 ・ 自 民 党 の 幹 部 か ら も 、日本銀行 に新発国債 の引き受け や長期国債 の買い切り オペの 増 額を求める声が上がった。

18 清水功哉『日銀はこうして金融政策を決めている――記者が見た政策決定の現場』 (日本経済新聞社、2004 年)、90 ページ。 19 藤井良広『縛られた金融政策――検証 日本銀行』(日本経済新聞社、2004 年)、106 ~107 ページ。

2 月 8 日には、堺屋太一経済企画庁長官の具申を受けた野中広務官 房長官が、日本銀行に長期国債の買い増しを求める発言を行う20。大 蔵 省も、国債 の大量発行 が将来の財 政に及ぼす 悪影響を緩 和する た め に 、 既 発 の 長 期 国 債 を 中 期 国 債 に 振 り 替 え る こ と を 検 討 し て お り、長期国債買い切りオペの増額を期待していた21。 日本銀行は 、国債を引 き受ければ 中央銀行の 信認を失う ことに な る として、ま た長期国債 買い切りオ ペについて も、政府の 要求に 従 え ば、日本銀 行が国債価 格を支える ことを公言 するに等し く、財 政 規 律を失わせ ることにな るとして、 絶対に反対 であった。 金融政 策 の企画・立案を担当する企画室(2004 年 7 月より企画局)は、長期 国 債を購入し ても長期金 利が低下す るかどうか はわからず 、長期 金 利を直接操作するのは不可能だという立場であった。けれども、「こ ん な長期金利 と円高が続 けば、日本 経済はもた ない」とい う危機 感 も 抱いていた 。そこで企 画室は、短 期金利をさ らに低くす れば、 長 期 金 利 も 必 ず 下 が る と 考 え 、 短 期 金 利 の 誘 導 目 標 を 限 り な く ゼ ロ% に近づけることを決めた22。 2 月 12 日の金融政策決定会合では、これまで 0.25%前後としてき た無担保コール翌日物金利の誘導目標を引き下げ、当初 0.15%前後 を 目指し、そ の後、市場 の状況を踏 まえながら 、徐々に一 層の低 下 を促すことが決められた。 こ の決定 につ いて報 道機 関の多 くは 、日本 銀行 が政治 の圧 力に屈 し て政策変更 を行ったの ではないか と疑ってい た。長期買 い切り オ ペの増額は認められない。しかし、政府との関係悪化は回避したい。

20 軽部謙介『ドキュメント ゼロ金利――日銀 vs 政府 なぜ対立するのか』(岩波書店、 2004 年)、76~78 ページ。 21 藤井良広、前掲『縛られた金融政策』、107~108 ページ。 22 軽部謙介、前掲『ドキュメント ゼロ金利』、72~80 ページ。

そこでゼロ金利を導入したというのである23。 こ の日本 銀行 の一段 の金 融緩和 を待 ってい たか のよう に、 大蔵省 は 2 月 16 日に資金運用部の国債買い入れ再開を発表した24。こうし た 政策対応を 受け、長期 金利は低下 した。大蔵 省が日本銀 行を政 策 変更に追い込んだのである。 2 VaR ショック 2003 年 6 月以降、「VaR ショック」と呼ばれる、長期金利の上昇が 起 き た 。「VaR とは金融 機関が市場 リスクの管 理に使って いる指標 で 、ある資産 を一定期間 保有してい ると市場の 変動によっ てどの 程 度 の損失を被 る可能性が あるのかを 計測したも の」である 。当時 は 多 くの銀行が 債券投資に 過度に傾斜 していた。 ところが、 アメリ カ の 長期金利の 上昇や、日 本の経済指 標の好転に より、日本 銀行の 量 的 緩和が予想 以上に早く 解除される という思惑 が生じたこ となど を 契機として、VaR を指標に使っている金融機関が、保有債券の含み 損 拡大を回避 するために 一斉に売り に出た。こ のため、売 りが売 り を呼ぶ展開となり、長期金利が史上最低の 0.43%から、わずか 2 カ 月で1.5%に迫るまで急騰したのである25。 福 井俊彦 総裁 は、長 期金 利の上 昇を 牽制す るた め、量 的緩 和を維 持する考えを講演や記者会見で表明した。さらに10 月 10 日の金融 政 策決定会合 では、量的 緩和の解除 条件につい て、これま でより も 具 体的に示す ことで、量 的緩和が長 期化するこ とを市場に 伝える こ

23 軽部謙介、前掲『ドキュメント ゼロ金利』、95~96 ページ。 24 藤井良広、前掲『縛られた金融政策』、115 ページ。 25 森田長太郎「日本国債の暴落はないのか」『週刊東洋経済』2016 年 10 月 1 日号、42 ~44 ページ、清水功哉、前掲『日銀はこうして金融政策を決めている』、74~82 ペ ージ。

とにした。そのうえ、10 月 31 日に公表された「経済・物価情勢の展 望」(展望リポート)で、8 人の政策委員が来年度の消費者物価につ い てマイナス の見通しを 出した。こ のため、量 的緩和が長 期化す る ことが確実視されるようになり、長期金利は低下していく26。 なお、これに先立つ2003 年 5 月 1 日の政策委員会・通常会合では、 日 本銀行が保 有する国債 の会計上の 評価方法を 変更するこ とが決 め ら れている。 日本銀行は 従来、国債 を買ったと きの価格( 簿価) と 国 債の時価の うち、低い 方で評価す る低価法を とっており 、相場 が 下 落した場合 、決算期ご とに評価損 を計上する ことになっ ていた 。 そ れを償却原 価法に変え ることにし たのである 。償却原価 法とは 、 簿 価と国債の 額面価格の 差を満期ま で毎年均等 にならして 会計上 処 理 する方法で 、相場下落 による評価 損を計上し なくて済む 。これ に よ り日本銀行 は、評価損 を気にする ことなく国 債を買い入 れるこ と が可能になったのである27。 3 2009 年の長期国債買い入れ額の増額 リーマン・ ショック後 の急速な景 気後退に直 面して、麻 生太郎 内 閣は大規模な財政出動を行う。2008 年 10 月 16 日に第 1 次補正予算、 2009 年 1 月 27 日に第 2 次補正予算が成立した後、3 月 13 日に麻生 首 相は、追加 の経済対策 の検討を指 示した。市 場では、こ れによ り 政 府が国債を 大量発行し て、長期金 利が上昇す ることが懸 念され 、 日本銀行が長期国債の買い入れ額を増やすという見方が広がった。 はたして3 月 18 日の金融政策決定会合では、長期国債の買い入れ 額を4000 億円増額し、毎月 1 兆 8000 億円とすることが決められた。

26 清水功哉、前掲『日銀はこうして金融政策を決めている』、82~89 ページ。 27 清水功哉、前掲『日銀はこうして金融政策を決めている』、73~74 ページ。

これは 1000 億~2000 億円の増額とみていた市場の予想を大幅に上 回る増額で、これにより長期金利の上昇は抑えられた28。

七 首相官邸統制と財政規律の喪失

前章では、 長期金利が 上昇した、 もしくは国 債の大量発 行によ り 長 期金利が上 昇するとい う懸念が生 じた際には 、日本銀行 が長期 金 利 の抑制に努 めることで 、国債の円 滑な市場消 化に協力し てきた こ と を論じた。 だが日本銀 行は、財政 赤字を穴埋 めしている (財政 フ ァ イナンス) と受け取ら れると、国 債の信用が 落ち、国債 価格が 暴 落 する(長期 金利が上昇 する)との 考えから、 財政ファイ ナンス と 受け取られることを警戒していた。その歯止めとして2001 年 3 月に 量的緩和を導入した際に設けられたのが、「銀行券ルール」である。 「 銀行券ルー ル」とは、 日本銀行が 保有する長 期国債の残 高は、 銀 行券発行残高を上限とするというものである29。 この「銀行券ルール」は、2012 年 8 月 10 日に事実上、破られる。 日本銀行が資産として保有する長期国債の残高が66 兆 4709 億円、 2010 年 10 月に決定された「包括型金融緩和政策」で導入された「資 産買入等の基金」にある長期国債の残高が 14 兆 4988 億円で、総額 80 兆 9697 億円となり、紙幣発行残高 80 兆 7876 億円を上回ったので ある。だが、「資産買入等の基金」での買い入れは「銀行券ルール」 の別枠とされており、長期国債の保有残高は増え続けた30。「銀行券 ル ール」は形 骸化してい たのである 。だが、そ れでも財政 ファイ ナ ンスへの歯止めとして「銀行券ルール」は残されていた。28 上川龍之進、前掲『日本銀行と政治』、177 ページ。 29 上川龍之進、前掲『日本銀行と政治』、178 ページ。 30 上川龍之進、前掲『日本銀行と政治』、230 ページ。

2012 年 12 月の衆議院総選挙で自民党・公明党が大勝し、安倍晋三 が 首相に返り 咲いた。リ フレ論者を 政策ブレー ンとした安 倍は、 選 挙 中から金融 緩和による デフレ脱却 を主張し、 首相就任後 、白川 方 明総裁に2%のインフレ目標を受け入れさせた。さらに 2013 年 3 月 に 任期切れと なった日本 銀行総裁・ 副総裁人事 では、リフ レ派の 黒 田 東彦元財務 官を総裁に 、岩田規久 男学習院大 学教授を副 総裁に 任 命 した。首相 が自らと同 じ考えの人 物を日本銀 行の執行部 に送り 込 むことで、日本銀行が首相官邸の統制下に入ったのである。 4 月 4 日の金融政策決定会合で、「量的・質的金融緩和」(いわゆる 「異次元緩和」)の導入が決められた。具体的な内容は以下の通りで あ る。金利誘 導目標を放 棄してマネ タリーベー ス・コント ロール 方 式を採用し、今後2 年間でマネタリーベースを年間約 60 兆~70 兆円 に相当するペースで増加するよう金融市場調節を行う(2012 年末実 績は138 兆円で、2013 年末に 200 兆円、2014 年末に 270 兆円になる 見込み)。イールドカーブ全体の金利低下を促す観点から、長期国債 の保有残高が年間約50 兆円に相当するペースで増加するよう長期国 債の買入れを行う(毎月の長期国債のグロスの買入れ額は 7 兆円強 の見通し)。長期国債の買い入れ対象を、40 年債を含む全ゾーンの国 債としたうえで、買い入れる国債の平均残存期間を、現状の 3 年弱 から国債発行残高の平均並みの 7 年程度に延長する。資産価格のプ レミアムに働きかける観点から、ETF および J-REIT の保有残高が、 それぞれ年間約 1 兆円、年間約 300 億円に相当するペースで増加す るよう買入れを行う31。「銀行券ルール」は、一時適用停止とされた。 加藤出によると、債券市場関係者は、「量的・質的金融緩和」が事

31 日本銀行「『量的・質的金融緩和』の導入について」(2013 年 4 月 4 日)日本銀行ウ ェブサイト(http://www.boj.or.jp/announcements/release_2013/k130404a.pdf)。

実上、国債の直接引き受けになっているとみているという。「現在、 財 務省による 国債発行の 入札の翌日 に、日銀は ほぼ必ず大 規模な 国 債 買入れオペ を実施して いる。全体 として金融 機関や機関 投資家 が 日 本国債を買 う意欲は弱 くなってい るため、証 券会社の債 券ディ ー ラ ーは、国債 を財務省か ら購入して も他に転売 するあてが なく、 翌 日 、日銀が買 ってくれる ことを前提 にして、国 債発行の入 札に応 札 している」。「このため、現時点では債券市場参加者の大半は、『今の 日 銀の国債購 入と直接引 受は実質的 に違いがな い』と感じ ている 」 というのである32。 だが「異次元緩和」にもかかわらず、物価は2%まで上昇せず、実 体 経済も十分 に回復する ことはなく 、日本銀行 は追加緩和 に追い 込 まれる。2014 年 10 月 31 日の金融政策決定会合では、以下の内容の 追加緩和が決定された。マネタリーベースが年間約 80 兆円(約 10 ~20 兆円追加)に相当するペースで増加するよう金融調節を行う。 長期国債は、保有残高が年間約 80 兆円(約 30 兆円追加)に相当す るペースで買入れを行う。買い入れる国債の平均残存期間を、7 年~ 10 年程度に延長する(最大 3 年程度延長)。ETF、J-REIT の保有残高 が、それぞれ年間約3 兆円(3 倍増)、年間約 900 億円(3 倍増)に 相当するペースで増加するよう買入れを行う33。2015 年 12 月 18 日 の金融政策決定会合では、買入れる長期国債の平均残存期間を、2016 年からは7 年~12 年程度とする補完措置が決められた34。

32 加藤出『日銀、「出口」なし!――異次元緩和の次に来る危機』(朝日新聞出版、2014 年)、173~174、203 ページ。 33 日本銀行「『量的・質的金融緩和』の拡大」(2014 年 10 月 31 日)日本銀行ウェブサ イト(https://www.boj.or.jp/announcements/release_2014/k141031a.pdf)。 34 日本銀行「当面の金融政策運営について」(2015 年 12 月 18 日)日本銀行ウェブサイ ト(https://www.boj.or.jp/announcements/release_2015/k151218a.pdf)。

2016 年 1 月 29 日の金融政策決定会合では、日本銀行当座預金を 3 段階 に分け、(1)基礎残高(金融機関が量的・質的金融緩和のもと で積み上げた既往の残高)については、これまで通りプラス0.1%の 金利を付与し、(2)マクロ加算残高(①所要準備額に相当する残高、 ② 貸出支援基 金および被 災地金融機 関支援オペ により資金 供給を 受 け ている場合 、その残高 、③日本銀行当座預金がマクロ的に増加す るこ とを勘案し て、適宜の タイミング でマクロ加 算額〈(1)の基礎 残 高に掛目を 掛けて算出 〉を加算し ていく、以 上①~③の合計額) については、金利はゼロ%とし、(3)政策金利残高((1)と(2)を 上回る部分)にはマイナス0.1%の金利を適用すること(いわゆる「マ イナス金利政策」)を決定した35。7 月 29 日には、ETF の保有残高が 年間約6 兆円(現行は約 3.3 兆円)に相当するペースで増加するよう 買入れを行うことにした36。 しかし、2 年程度で 2%の物価上昇率を実現するという公約は達成 されなかった。しかも日本銀行は、2016 年 6 月末には日本国債全体 の 36.0%を保有することになり、銀行は取引の担保として国債を一 定 量保有する ニーズがあ ることから 、これまで のペースで 長期国 債 を買い入れることは、今後1~2 年で難しくなるという見方も強まっ て いた。そこ で日本銀行 も、国債買 い入れによ る資金供給 量の拡 大 から、金利調節に政策の軸足を移さざるを得なくなる。実は2016 年 1 月に、それまで黒田総裁が明確に否定してきたマイナス金利政策を 導入したのは、その布石であったと考えられる37。

35 日本銀行「『マイナス金利付き量的・質的金融緩和』の導入」(2016 年 1 月 29 日)日 本銀行ウェブサイト(https://www.boj.or.jp/announcements/release_2016/k160129a.pdf)。 36 日本銀行「金融緩和の強化について」(2016 年 7 月 29 日)日本銀行ウェブサイト (https://www.boj.or.jp/announcements/release_2016/k160729a.pdf)。 37 「日銀、緩和枠組み修正 長期金利をより重視 マイナス金利 0.1%維持」『朝日新聞

9 月 21 日の金融政策決定会合で日本銀行は、これまでの「異次元 緩 和」の政策 効果につい て総括的な 検証を行い 、そのうえ で「長 短 金 利操作付き 量的・質的 金融緩和」 を導入する ことを決め た。そ の 内容は、第一に、短期金利については、政策金利残高にマイナス0.1% のマイナス金利を適用し、長期金利については、10 年物国債金利が 概 ね 現 状 程 度 ( ゼ ロ%程度)で推移するよう長期国債の買入れを行 うことで、長短金利の操作を行うというものである(「イールドカー ブ・コントロール」)。国債の買入対象は、引き続き幅広い銘柄とし、 平 均残存期間 の定めは廃 止された。 また、日本 銀行が指定 する利 回 り による国債 買入れ(指 値オペ)を 導入するこ とと、固定 金利の 資 金供給オペレーションを行うことができる期間を、現在の 1 年から 10 年に延長することも決められた。第二に、2%の物価安定の目標を 目 指し、これ が安定的に 持続するた めに必要な 時点まで、 長短金 利 操作付き量的・質的金融緩和を継続するというものである(「オーバ ーシ ュート型コ ミットメン ト」)。これ により、消 費者物価指 数( 生 鮮 食 品 を 除 く ) の 前 年 度 上 昇 率 の 実 績 値 が 安 定 的 に 2%を超えるま で 、マネタリ ーベースの 残高を拡大 させる方針 を継続する ことと し た38。 このように 日本銀行が 「異次元緩 和」に踏み 出し、国債 を大量 に 購 入すること で、国債金 利は急激に 低下し、さ らにはマイ ナス金 利 まで導入されてしまった。これにより2016 年以降、政府が国債を発 行 すると、金 融機関が額 面価格と利 息の合計よ りも高い値 段で国 債

デジタル』2016 年 9 月 21 日、「経済の新常識――日本経済の今を『総括検証』」『週 刊東洋経済』2016 年 10 月 1 日号、22~25 ページ。 38 日本銀行「金融緩和強化のための新しい枠組み:『長短金利操作付き量的・質的金融 緩和』」(2016 年 9 月 21 日)日本銀行ウェブサイト(https://www.boj.or.jp/announcements/ release_2016/k160921a.pdf)。

を 買 い 取 り 、 借 金 す る 側 の 国 が 儲 か る と い う 異 常 事 態 が 生 じ て い る 。日本銀行 が、より高 い値段で国 債を買い取 ってくれる ため、 金 融 機 関 は 購 入 し た 国 債 を 日 本 銀 行 に 転 売 す る こ と で 利 益 が 得 ら れ る 。結果とし て、日本銀 行が巨額の 損失を抱え 込むことに なり、 日 本銀行が購入する国債の額面価格と買い取り価格の差は、2016 年度 だけで約 10 兆円に上る見通しだという39。この「異次元緩和」によ り 、安倍内閣 では財政規 律が緩んで いると思わ れる事象が 起きて い る。消費増税の2 度にわたる延期と、大規模な経済対策である。 安倍首相は2014 年 11 月 18 日に、2015 年 10 月に予定されていた 消費税率の10%への引き上げを 2017 年 4 月まで延期し、消費増税延 期 で 国 民 の 信 を 問 う た め 衆 議 院 を 解 散 す る と 表 明 し た 。 そ の 際 に は 、経済情勢 に関わらず 消費増税の 再延期はし ないと明言 した。 し か し、その後 は、リーマ ン・ショッ クや大震災 のような事 態が起 こ ら ない限 り、 増税方 針は 変えな いと 説明し てい た。と ころ が、2016 年5 月 26、27 日の主要国首脳会議(G7)で安倍首相は、リーマン・ シ ョック並み の危機が再 発してもお かしくない ほど世界経 済が脆 弱 に なっている などと主張 して各国に 財政出動を 促し、日本 が先陣 を 切って財政出動に乗り出すと表明する40。そして 6 月 1 日には、新興 国 経済の落ち 込みなど世 界経済の下 振れリスク を挙げ、消 費増税 を 2019 年 10 月まで再延期することを表明し、7 月の参議院選挙で国民 の信を問うとした41。

39 「国債発行『儲け』600 億円 マイナス金利で 10 年債 7 月 2.6 倍」『日本経済新聞(電 子版)』2016 年 7 月 6 日。 40 「世界経済に下振れリスク、G7 一致 首相『政策対応』を 伊勢志摩サミット」『日 本経済新聞(電子版)』2016 年 5 月 26 日、「首相『リーマン前に似る』 消費増税延 期へ地ならし 危機認識、首脳に差も」『日本経済新聞(電子版)』2016 年 5 月 26 日。 41 「首相、消費増税延期を表明 19 年 10 月に 10% 『世界経済リスクに備え』『参院

安倍内閣は 2014 年 11 月に消費増税を延期した際、財政健全化計 画を策定し、2020 年度の基礎的財政収支(プライマリーバランス) の黒字化を目標と決め、G20 でも繰り返し、その目標を達成すると 表明していた。しかし、2016 年 7 月に内閣府が行った試算では、2020 年度時点のプライマリーバランスは 5 兆円台の赤字になるというも のであった(1 月の試算では 6.5 兆円の赤字であった)。しかも、こ の試算は、成長戦略が成功して中長期的に経済成長率が実質で2%以 上、名目では3%以上になり、税収が伸びる一方、物価上昇率につい て は原油安を 反映して下 方修正する ことで、歳 出の伸びは 減ると い う、極めて都合のよい、甘い想定によるものであった42。それでも5 兆円台の赤字ということで、黒字化は絶望視されている。 だが安倍内 閣は、発足 当初からデ フレ脱却の ため「機動 的な財 政 出 動」を打ち 出し、毎年 度、景気対 策の補正予 算を編成し てきた 。 2016 年度も 7 月の参議院選挙後、総額 28 兆円超の経済対策をとりま とめ、その第1 弾として一般会計総額 3 兆 2869 億円の第 2 次補正予 算を 10 月 11 日に成立させた。その柱は、大型クルーズ船の着岸を 可能にする港湾の改良や、空港の整備、農地の大規模化など「21 世 紀型のインフラ整備」や、個人消費喚起のため低所得者に 1 万 5 千 円 を配る「簡 素な給付」 などであっ た。補正予 算では、政 権発足 直 後の2012 年度を除けば、毎年度、税収の上振れ分を充ててきたのだ が、今回は税収の上振れ分は2500 億円程度にとどまり、建設国債 2 兆 7500 億円を発行した。これに対し自民党内からは、「マイナス金 利の時に赤字国債を出さないのはなぜか」、赤字国債を見送ったのは

選で信問う』」『日本経済新聞(電子版)』2016 年 6 月 2 日。 42 「基礎的収支、黒字化遠く 20 年度の赤字 5 兆円と試算 内閣府」『日本経済新聞(電 子版)』2016 年 7 月 16 日。

「バカな決定だ」(いずれも山本幸三衆議院議員)といった声まで上 が っていた。 さらに与党 内からは、 年明けの衆 議院解散を 念頭に 、 第3 次補正予算に期待する声も上がっていた。 く わえて 経済 対策の 規模 を膨ら ませ るため 、財 政投融 資の 活用も 決められ、リニア中央新幹線の建設に1.5 兆円など、計 3.6 兆円を追 加 した。財政 投融資は、 国が財投債 を発行して 資金を集め 、それ を 貸 し出す仕組 みだが、日 本銀行のマ イナス金利 政策により 低利で 資 金を集められるため、活用しようということになったのである43。 財務省は2012 年春以降、首相就任前の安倍が大規模な金融緩和を 訴 えていたの に対し、何 度も「長期 金利が高騰 して日本経 済が混 乱 と する」と説 明しに行っ たという。 だが、安倍 が首相にな ってリ フ レ 論者の黒田 を日本銀行 総裁に任命 し、円安・ 株高を実現 した。 こ のため首相周辺は、「財務省の言うことを聞かないからアベノミクス は 成功した」 と強調し、 安倍は自信 を深めたと いう。日本 銀行が 国 債 を購入し続 ける限り、 財政危機は 顕在化しに くい。ある 経済官 庁 の幹部は、「いつ来るかわからない金利上昇のリスクを訴える限り、 財 政 再 建 な ど で き な い 」、 金 利 上 昇 ・ 国 債 暴 落 を 唱 え 続 け た 財 務 省 は、「いまの首相にはオオカミ少年に映るはず」と語っている44。日 本 銀行が首相 統制下に置 かれたこと で、財政規 律が失われ てしま っ たのである。

43 「3.2 兆円補正案、閣議決定 国債発行、前年度超え」『朝日新聞デジタル』2016 年 8 月 25 日、「(漂う緩和マネー 日銀検証を前に:下)国債大量購入、緩む規律」『朝 日新聞デジタル』2016 年 9 月 15 日、「国債増発、財政議論は低調 3.2 兆円補正予算 成立」『朝日新聞デジタル』2016 年 10 月 12 日。 44 「首相が恨む財務省の原罪 日本国債 見えざる手を冒す(5)」『日本経済新聞(電 子版)』2016 年 10 月 12 日。

八 異次元緩和による国債管理政策の綻び

他方、量的 ・質的金融 緩和により 、国債管理 政策には綻 びが生 じ る よ う に な っ た 。 こ れ ま で 国 債 が 市 場 で 円 滑 に 消 化 さ れ て き た の は 、余剰貯蓄 の存在だけ ではなく、 財務省理財 局と日本銀 行業務 局 が 、債券市場 参加者の協 力を得て、 国債価格を 安定させて きたか ら でもあった。 量的・質的金融緩和が決定された翌日の4 月 5 日午前には、10 年 物国債金利は 0.315%となり、2012 年 12 月にスイスで記録された 0.36%を下回る史上最低記録を更新した。ところが同日午後には、一 時0.620%に上昇する。 日本銀行が、国債を売買する市場参加者から事情を聞くと、「日銀 が 大規模緩和 で、国債を 一度に買う 量が多すぎ 、不安心理 をあお っ て いる」との 意見が出さ れた。そこ で日本銀行 は、購入回 数を増 や して、1 回当たりの購入量を減らすことを決める。4 月 18 日に、国 債買いオペの回数を月6 回から 8 回に増やし、1 回当たりの購入額を 減らすと表明したのである。これを受け、4 月後半には市場は落ち着 く。 ところが、5 月の連休明けにアメリカの長期金利が景気回復期待か ら上昇したことを受け、5 月 10 日に 10 年物国債金利は 0.590%から 0.700%に上昇する。15 日には 0.920%に、23 日には一時 1.00%に達し た。日本銀行幹部は、「思った通り金利が下がらず正直あせった」と いう。5 月 30 日に日本銀行は、国債買いオペの回数を月 8~10 回程 度に増やすことを表明する。 債券市場参加者からは、「黒田緩和が債券市場を壊した」という日 本 銀行批判が 噴出する。 日本銀行は 国債を大量 に購入して 金利を 低 下させたものの、その一方で、2 年で 2%のインフレ率が実現されると した。それ ならば、そ れを見込ん で金利は上 昇すること になる は ず である。こ のため債券 市場参加者 は、金利の 方向感をつ かめな く な った。また 、岩田規久 男副総裁の 長年の持論 を汲んだた めか、 金 融 調節の操作 目標をマネ タリーベー スとし、金 利を金融調 節の操 作 目 標から外し てしまった ため、金利 が不安定化 することに なった 。 さ らに、日本 銀行が国債 を買い占め ることで、 国債市場の 流動性 が 極端に低下した。この結果、まとまった売りが出ると金利は上昇し、 こ れが、さら なる売りを 招くことに なってしま ったのであ る。実 の と ころ、長期 金利が急上 昇(国債価 格が急落) したのは、 金利上 昇 に よる評価損 の拡大を懸 念した銀行 が、リスク 圧縮のため に国債 を 売却したことが原因であった45。 最 終的に 金利 を落ち 着か せたの は、 日本銀 行幹 部から 大手 銀行首 脳への電話であった。「抜け駆けはしないでほしい。長期的な観点か ら、国債を売らないでほしい」。6 月以降、長期金利はようやく落ち 着き始める46。 実は国債市場は、「半ば『市場』とは言い難い、閉鎖的な“談合”と も 呼べるムラ 社会が定着 していた。 だからこそ 、安定が保 たれ、 暴 落が 起きなかっ たともいえ る」。「談合 にもさまざ まな形があ る。 例 え ば、売れ残 れば国債暴 落のトリガ ーとされる 国債の入札 。ここ で は『メガバンクと財務省の密な関係』(債券ストラテジスト)が存在 し、 売れ残りが 出にくい仕 組みになっ ている」。「日銀もまた、 銀 行 ・証券会社とコミュニケーションを取りながら、『きめ細かい国債買