報告題名:

私校營運保障險設計與定價之研究

Product Design and Pricing of

School Business Life Insurance

作者:李郁、謝智源、孔繁懋、簡品陞、劉家瑞、沈沁、苗林 系級:財務工程與精算學程四 學號:D0410996、D0462996、D0463005、D0447450、D0462979、 D0462952、D0462983 開課老師:陳彥志 老師 課程名稱:金融商品設計與開發 開課系所:財務工程與精算學士學位學程 開課學年:107 學年度 第 1 學期

中文摘要

近年來,在少子化、市場化、自由化、國際化的衝擊下,台灣高等教育面 臨到前所未有的困境,甚至有學校出現經營困難的情形。然而學校在積極擴大 招生及提升辦學績效的同時,必定需要足夠的資金,透過公開資訊統計發現私 立大學學費占學校經費來源比重高達 60%,可知學費對私校的經營是一項至關 重要的因素,而學費源自於學生,如今台灣的大學要有穩定的生源並不是件容 易的事。因此本研究針對私立大學,結合系上所學,設計一款私校營運保障 險。 本研究透過逢甲大學註冊課務組提供之 102 至 106 學年度每學期註冊及退 學人數名單,並用最大概似估計法預測其退學率,根據不同學校、不同專業、 不同學費,以壽險的定價假設計算出其保費及準備金,同時根據教育部大專校 院校務資訊公開網所提供之 101 至 105 學年度全國各校在學及退學人數推估出 全國私校不分系的費率表,並進行退學率分析、敏感度測試及可行性分析。 根據英國泰晤士高等教育報導,美國伊利諾伊大學香檳分校支付 42 萬美元 的保險費,以對沖學生人數可能快速下降導致的學費收入損失,印證了我們的 觀點,因此大力推廣此險對保險公司、投保學校及學校教職員和學生都是意義 匪淺的,希望在未來此商品能切實可行的出現在保險市場上。關鍵字:

少子化;退學率;敏感度測試;最大概似估計Abstract

Under the impact of declining sub-replacement fertility rate, marketization, liberalization, and internationalization in recent years, Taiwan's higher education has faced unprecedented difficulties, and even have experienced operational difficulties. While actively expanding enrollments and improving teaching performance, schools must have sufficient funds. Through public information statistics, it is found that private university tuition accounts for up to 60% of school funding sources. Tuition are vital to the operation of private schools, and are derived from students. It is not easy for universities to maintain stable students. Therefore, this study designed a school business life insurance for private universities.

This study uses a list of the number of registrations and dropouts for each semester during 2013-2017 provided by Feng-Chia University Registration and Curriculum Section, and predicts the dropout rate by using maximum likelihood estimation. According to different departments, different majors and different tuition fees, the premiums and reserves are calculated based on the life insurance pricing assumptions. At the same time, according to the number of students and students who have dropped out of school during 2012-2016 provided by College Information Open Data website, the premium of each private schools in Taiwan is estimated, and carry out dropout rate analysis, sensitivity test and feasibility analysis.

According to Times Higher Education Report, the University of Illinois at Urbana-Champaign paid $420,000 to offset the loss of tuition fees caused by the rapid decline in the number of students. This confirms our view and therefore promotes this product to insurance companies, schools, the school faculty, and students are very meaningful, and hope that this product will appear in the market in the future.

Keyword:

Drop-out rate; Maximum likelihood estimation (MLE); Sensitivity test; Sub-replacement Fertility

目 次

第一章 前言 ... 1 第一節 研究動機及背景 ... 1 第二節 研究目的 ... 4 第二章 現行高等教育面臨風險 ... 5 第三章 創新保險商品研究設計 ... 7 第一節 商品介紹 ... 7 第二節 研究模型 ... 8 第三節 研究資料 ... 10 第四節 研究方法 ... 11 第五節 退學率分析 ... 12 第四章 數值結果與分析 ... 14 第一節 商品參數假設 ... 14 第二節 保費計算結果 ... 15 第三節 敏感度測試 ... 16 第四節 商品可行性分析 ... 19 第五章 結論與建議 ... 20 第一節 結論 ... 20 第二節 研究限制與建議 ... 20 參考文獻 ... 21第一章 前言

第一節 研究動機及背景

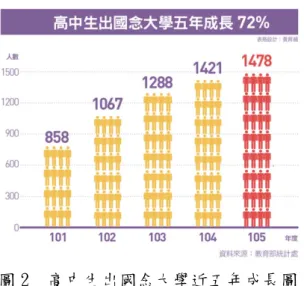

近年來,在少子化、市場化、自由化、國際化的衝擊下,台灣高等教育面臨 到前所未有的困境。少子化的社會人口結構問題導致高等教育學生數下降,甚至 有學校出現經營困難的情形,僅能以與他校合併或停辦的方式退場,根據教育部 資料顯示,102 年度大專院校一年級學生數為 27 萬 1108 人,112 年度學生數預 估為 18 萬 4553 人,下滑幅度超過三成,預估高教學費收入將減少新台幣 300 億 元,換算下來,台灣大專院校恐怕必須倒 20 至 40 所。 圖 1 近年大專院校一年級學生數趨勢圖 以前出國留學是大學畢業後念碩士、博士才開始考慮的選擇,而現在,出國 留學的考慮已經提早到高中生,根據教育部統計處的資料,台灣高中生出國念大 學的人數近五年成長 72%,2016 年每 16 個高中生就有一人出國念大學,且留學 國家的選擇也日趨多元,2010 年中國大陸首次開放台灣學測頂標生直接申請中 國大陸的大學,此後對於台生申請入學的門檻也逐漸開放,並針對學測成績最頂 尖的學生,提供學費加生活費的全額獎學金,給予學生有更多的選擇,導致台灣 學生外流情形更加嚴重。圖 2 高中生出國念大學近五年成長圖 放眼全球大學排行榜上,獨占鰲頭的許多大學多半為私立。他們不惜重金聘 請知名學者,也不惜重金招收優越的頂尖學生。輔仁大學校長江漢聲曾說:「辦 好學校最重要的就是經費,要增加經費,除了學費和政府補助,學校的募款與產 業也是擴充財務的途徑。」然而這些私立大學靠的不是國家或納稅人的資源,而 是自食其力的本領。以美國史丹佛大學為例,經費中學費收益僅占 18%,政府補 助 29%、產業及募款各佔 26%、27%;台灣的私立學校經費來源中,54%~69%來自 學費,後段的私校學費更佔經費來源的七成以上。而政府對公立大學與私立大學 的補助相差甚遠,以 98 學年度政府補助為例,公立學校每位學生平均得到政府 補助 14.25 萬元,私立學校學生卻只有 2.47 萬元,公校生是私校生的 6 倍。由 此可見學費收入對私立學校的重要性。 圖 3 105 學年度台灣私立大學收入來源比例圖

學校方面為了降低退學率,也採取相應措施。二一退學制度,即學生在一學 期有二分之一學分不及格就會被退學,早期大學大多採取此制度,根據《聯合報》 報導,自 2015 年起各校多已放寬,要「雙二一」連續兩學期二一才退學,或「二 一加三一」才退學。以逢甲大學為例,近年退學學生中近五成是因退學制度被退 學,然而退學制度的放寬並未使退學人數減少,學生之求學態度也隨之鬆懈。 私立學校多數依靠學費作為經費來源,然而面臨入學學生數越來越少的困境, 若學校為避免倒閉將學術研究費降低來做為節省經濟支出的方式,教師的薪資也 將受到影響,甚至不得不以裁員的形式控管經費,師資不足導致教學品質下降, 再加上政府補助經費少,造成惡性循環。面對難以抵擋的退場趨勢,教育部鼓勵 學校試辦創新轉型計畫,但學校在「學費收入」及「教學成效」上未必有明顯成 效。因此,為了避免更多優質大學的倒閉、提升高等教育的品質,我們決定設計 一款私校營運保障險。

第二節 研究目的

根據前文提及學費收入對於學校的重要性,而學生的主動與被動退學都將對 學校造成損失,並且在當前的臺灣社會經濟環境下有進一步加劇的趨勢,因此我 們認為學校迫切的需要對此現象進行風險管理。根據英國泰晤士高等教育報導 (29,NOV.,2018),美國伊利諾伊大學香檳分校(UIUC)支付 424000 美元的保險 費,以對沖學生人數可能快速下降導致的學費收入損失,也印證了我們的觀點, 決定針對學生退學此風險標的設計一款專門的保險─私校營運保障險。我們相信 此創新保險商品,除了對於台灣私立大學的長期發展、績效提升有一定的幫助, 同時提升學校的教學品質,使學校獲得更多的資源、增加產學合作的機會,並且 有更多的優秀畢業生能反饋學校及社會。 圖4 學校面臨危機示意圖第二章 現行高等教育面臨風險

現今的高等教育有許多的風險與隱憂,我們認為其中有兩點需要特別關注─ 少子化和市場化。 少子化即生育率下降,造成幼年人口逐漸減少的現象,代表著未來人口可能 逐漸變少,對於社會人口結構、經濟發展等方面都會產生重大影響。依國發會人 口推估研究顯示,臺灣 2003 年總生育率跌至 1.23,跌破總生育率 1.3 的超低生 育率門檻,此後,臺灣一直在世界最低生育率之列。2010 年更下跌至 0.895 的新 低點,後經相關部門鼓勵在民國百年結婚與龍年生子,2012 年回升至 1.265,但 隨後幾年又下降到1.07 至 1.18 之間,到了 2017 年 14 歲以下人口首次少於 65 歲 以上人口。為了針對日益嚴重的少子化現象,臺灣衛生福利事務主管部門在2017 年4 月 12 日宣佈成立「少子化辦公室」。 少子化對高等教育直接的影響為每年入學學生數的減少,這將導致學校的辦 學經費減少,使得學校運營困難,特別是對於私立學校。據大學甄選委員會統計, 近幾年臺灣各類高校招生缺額高達1.6 萬人左右。2016 學年度臺灣大學新鮮人將 比前一年減少5 萬餘人,估計臺灣 160 所高等院校恐有 100 所受到影響,部分私 立大學只能招到幾百人。對於私立學校,因少子化所受到的衝擊比國立大學更加 嚴重,每年的招生人數越來越少,學費收入隨之減少,缺乏維持學校正常營運的 經費,破產倒閉就不再是危言聳聽。預計到 2021 年,將有 1/3 的高等院校面臨 破產倒閉,對臺灣高等教育體系帶來劇烈衝擊。對於高等教育少子化嚴重而衍生的問題還有很多,如:併班、減班、併校、廢 校、師生比減低等。在每年招生人數減少的情況下,即使沒有新的老師加入,教 師的人數也相對增加,師資力量過剩,據教育部估算,未來如有60 所學校倒閉, 預計有一萬四千多名教師將失業。一些學校面臨經濟壓力,採用補習班的做法, 為壓低人事成本,採用學生人數加授課時數的「學時制」,舉例來說,原來需要 授課10 節課的老師,如學生人數減半,老師則需授課 20 節才能夠領到原來的薪 水。對教育資源也會產生一定的浪費,無論一個班有 40 個學生還是有 50 個學 生,學校都要提供相同的燈光、黑板、清潔、建築物維護等。教室的閒置更是資 源的浪費,還有一個潛在的危機,師資力量過剩,教師可能會經常調動服務單位, 教師認為自己前途不穩定,很難對教育付出熱忱,教學品質也因此下降。 教育市場化是指教育的生產、消費通過市場進行,政府將逐漸減少對學校與 學生的補助。教育市場化確實有好處,如:透過市場化的機制強調效率、效益和效 能,提高教育資源的使用效率;同時也有著我們無法忽視的隱憂,來自政府的補助 減少,意味著學校需要招收更多學生以填補空缺,但在少子化背景下招生談何容 易,以逢甲大學為例,不得不消耗大量的人力、財力去東南亞招收國際學生,成 效甚微。 對於教師而言,教育市場化將帶來更激烈的競爭,這些競爭很有可能是屬於 負面的競爭,兼任教授、副教授、助理教授等將會取代專任教授,會大大影響教 師的穩定性和長期的發展計畫。除了這些,教育市場化會改變學校的生態,教育 方向從教師導向轉變成消費者(學生和家長)導向,甚至可能會形成消費者霸權, 改變尊師重道的優良傳統。

第三章 創新保險商品研究設計

第一節 商品介紹

此商品主要承保對象為私立大學本身或各學院,承擔學生在原定就學計劃內 發生退學之風險,期間從學生大一入學起直到大四下畢業為止,因學生主觀志願 或成績問題被退學抑或是其他一切意外導致學校在這部分學生學費收取上的損 失,我們將按一定比例賠付學校原本應收該學生直至畢業之學費,學校可自行選 擇50%至 90%區間內的任一比例,當然對應的保費也將有所不同。我們採取 102 年到106 年間逢甲大學學生資料作為樣本,推算出學生在每個年級上下學期發生 退學的機率。考慮到不同學院所面對領域的難度與學生興趣上的不同,以及學費 也有較大的差距,我們將學生以學院為單位進行區分。同時,我們也針對全國私 立大學進行分析,因此我們希望以逢甲大學為樣本,推廣出保障全國私立大學的 營運保障險。 以下是一張以逢甲大學金融學院為例的保單,選擇的賠付比率為70%。在學 生入學註冊時採躉繳形式繳費,假如有學生在大二下學期發生退學,那麼學校所 損失該學生大三、大四之學費,將由保險公司在每學期繳交學費的時間點按70% 賠付給學校。 圖5 私校營運保障險保單第二節 研究模型

此保單下的現值計算公式為: PV=∑ 𝑏𝑏𝑛𝑛×𝑑𝑑× 𝑝𝑝 1−𝑠𝑠𝑠𝑠 𝑉𝑉𝑛𝑛 8 𝑛𝑛=1 其中: 𝑏𝑏𝑛𝑛:各學期所繳學費 d:學校所選擇之返還學費金額之比例 n:學期數 𝑉𝑉𝑛𝑛:折現因數 p:退學率 sf:selection factor 在公式中的退學率p,我們採用最大概似估計法估計其值,假設各樣本中的 學生是完全獨立的,且其抽樣符合獨立同分布(i.i.d),觀察母體由固定相同的 樣本所組成,且在保險期間結束前只會有退學和不退學兩種結果。我們可以將單 一學生假設為退學率p 的伯努利分配,則全體學生樣本服從二項分配。在這裡我們採用最大概似估計法(Maximum Likelihood Estimation,MLE)

推其退學機率p。最大概似估計法為估計一個概率模型的參數方法,其原理為給 定一個機率分配,已知其 PDF 為𝑓𝑓𝐷𝐷,及一個分佈參數θ,從這個分佈中抽出一個 具有n 個值的採樣𝑋𝑋1, 𝑋𝑋2…… 𝑋𝑋𝑛𝑛,利用𝑓𝑓𝐷𝐷計算出其 likelihood function: L(θ|𝑥𝑥1, 𝑥𝑥2… … 𝑥𝑥𝑛𝑛) ≜ 𝑓𝑓𝜃𝜃(𝑥𝑥1, 𝑥𝑥2… … 𝑥𝑥𝑛𝑛). 若 D 是離散分佈,𝑓𝑓𝜃𝜃即是在參數為θ時觀測這一採樣的概率。若其是連續分 佈,𝑓𝑓𝜃𝜃則為𝑋𝑋1, 𝑋𝑋2…… 𝑋𝑋𝑛𝑛聯合分佈是概率密度函數在觀測值處的取值。一旦我 們獲得𝑋𝑋1, 𝑋𝑋2…… 𝑋𝑋𝑛𝑛,就能求得一個關於θ的估計。最大概似估計會尋找關於 θ最有可能的值。從數學上來說,我們可以在θ的所有可能取值中尋找一個值使得 likelihood function 取到最大值。這個使可能性最大的𝜃𝜃�值,即為 θ 的最大概

現假設𝑋𝑋1, 𝑋𝑋2…… 𝑋𝑋𝑛𝑛 𝚤𝚤. 𝚤𝚤. 𝑑𝑑� Ber(P) Let Y=𝑋𝑋1+ 𝑋𝑋2+…… 𝑋𝑋𝑛𝑛,F(y) = �𝑛𝑛𝑦𝑦� 𝑝𝑝𝑦𝑦× (1 − 𝑝𝑝)𝑛𝑛−𝑦𝑦 = �𝑛𝑛𝑦𝑦� 𝑝𝑝∑𝑖𝑖=1𝑛𝑛 𝑥𝑥𝑖𝑖 × (1 − 𝑝𝑝)𝑛𝑛−∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖 (其 likelihood function) 將其 likelihood function 取對數,可得等式: lnL(p)= ln�𝑛𝑛𝑦𝑦� + [∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖 × ln (𝑝𝑝)] + [(𝑛𝑛 − ∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖) × ln (1 − 𝑝𝑝)], 等式兩邊同時對 p 微分,當一階導數為 0,二階導數小於 0 時,保證此點為極大 值。 lnL (p)’= [∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖×1 𝑝𝑝] +[ (𝑛𝑛 − ∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖) × 1 1−𝑝𝑝× (−1)] = ∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖−𝑛𝑛×𝑝𝑝 𝑝𝑝(1−𝑝𝑝) ,一階 求導為 0,則∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖− 𝑛𝑛 × 𝑝𝑝 = 0:𝑝𝑝̂𝑚𝑚𝑚𝑚𝑚𝑚 = ∑𝑛𝑛𝑖𝑖=1𝑥𝑥𝑖𝑖 𝑛𝑛 ,此時二階導數小於 0,滿足極 大值。

第三節 研究資料

壹、介紹本研究資料分成兩部分,第一部份為教育部的大專校院校務資訊公開網站所 提供,101 至 105 學年度全國各校之在學人數及退學人數,此資料包含學年度、 學期、學制、學校類別、學校名稱、學生總人數、退學總人數等等,也提供了各 學校歷年學雜費收費標準。 第二部分由逢甲大學註冊課務組提供,102 至 106 學年度每學期註冊人數及 退學人數名單,此資料包含學年度、學期、學號、學院、系所、班級、年級、入 學管道、學制、休退學原因等等。以及逢甲大學財務處所提供之歷年學雜費收費 標準表,此資料包含各學院及系所入學新生之學、雜費收費標準。 貳、篩選 本研究以私立大學日間學士班為研究對象,因教育部提供之全國大專校院資 料為已統計之人數資料,無法取得各系所詳細數據,我們進一步取得逢甲大學近 年數據進行較精細的分析。第一部分由於各大學收取之學雜費不同,本研究藉由 各校之預估退學率依平均學費來計算保費。而第二部分,因逢甲大學各學院收取 不同的學雜費,將依照學院分組,若該學院中有科系學費不同再進一步做細分, 如:建設學院中的土地管理學系及運輸與物流學系之學費與學院其他科系不同, 則將此兩科系分為一組,逢甲大學之系所共分成 9 組進行研究。 此外我們排除了國際學院、建築專業學院,因國際學院為雙聯學制,樣本數 過少,且學生兩年在逢甲大學就讀,另兩年則在國外就讀,如有退學情況責任無 法明確劃分;而建築專業學院之基本學制為五年,因此本研究並未納入考量。

第四節 研究方法

首先,先算出「退學率」,計算如下:退學率= 每學期退學人數 每學期初註冊總人數 退學原因包含轉學、重考、1/2(2/3)不及格退學、就業…等,針對逢甲大學每一 組依當學期之四個年級的退學率計算算術平均及加權平均,分別以近三年及近五 年為基準,得到每學期各年級之初估結果,再利用此四項數據進行加權平均計算 出估計之各組各年級退學率。而全國私立大學之數據僅有每間大學每學期退學總 人數及在學總人數,利用此數據計算該校每學期之退學率,同樣以近三年及近五 年為基準,再將每學期計算之結果進行算術平均及加權平均為預估退學率。學費 的部分依逢甲大學各組之學雜費計算,而全國私立大學則以平均學費替代。

第五節 退學率分析

由於無法取得全國私立大學詳細資料,以下將針對逢甲大學各學期、計算平 均方法及各組別(學院)進行比較分析。壹、各學期比較 透過各組依照四種平均計算方法之退學率趨勢圖,我們發現各組之算術平均 及加權平均線皆重合,而近三年及近五年之趨勢也近乎重合,說明了退學率的趨 勢是穩定的,我們將四種演算法以各25%之權重預估退學之發生率。 圖 6 退學率趨勢圖(以工學院為例) 貳、學率計算方法比較 進一步,我們以大一上為例,觀察近三年、近五年之算術平均及加權平均的 變化,發現各種演算法皆相當穩定,與前面顯示結果相同。 圖7 各組退學率之四種演算法(以大一上為例) 參、各學院比較

從圖8 可以發現,各組之退學趨勢有一定的相關性,其中,在大二上學期時 退學率為八學期中最高,我們推測可能因本校系所在大二時加入專業課程導致學 生無法適應,或發現與自己興趣不合,而導致多數學生退學。而人社學院在大三 上之退學率較其他組凸出,主要原因為轉學。

第四章 數值結果與分析

第一節 商品參數假設

在定價假設中,我們所選用的利率範圍取自民國92 年至 107 年 3 月國有銀 行一年期存款牌告利率,利率範圍在0.5%~2.5%之間。 圖9 民國 92 到 107 年國有銀行一年期存款牌告利率圖 而費用率的假設,參考我們所獲得的所有學院,退學率基本分布在1.5%-2.5% 的範圍內,這樣的發生機率與老年人的死亡率(根據 TSO 第五回經驗生命表)很相 近,參考針對65 歲及以上人口設計的微型定期壽險,它的附加費用率在 10%~15% 之間。 表 1 TSO 第五回經驗生命表 年齡 男性 女性 65 0.016404 0.007993 66 0.017892 0.008896 67 0.019497 0.009948 68 0.021322 0.011162 69 0.023359 0.012540 70 0.025556 0.014081 71 0.027961 0.015770 72 0.030517 0.017537 73 0.033290 0.019528 74 0.036264 0.021753第二節 保費計算結果

使用前文所提及,只要一人退學則依約定比例補償該生每學期應繳學費,分 別利用逢甲大學及全國私立大學統計後之數據做定價假設,以預估的退學率、學 費計算保險費率,以利率 1.8%、費用率 10%做假設,計算結果如下。 表 2 各學院保險費率表 保險費 50% 60% 70% 80% 90% 工學院 1,021 1,225 1,430 1,634 1,838 建設學院(土管+運輸) 515 617 720 823 926 建設學院(其餘) 870 1,044 1,218 1,392 1,566 金融學院 704 844 985 1,126 1,266 理學院(應數) 1,378 1,654 1,930 2,205 2,481 理學院(其餘) 1,053 1,264 1,474 1,685 1,895 商學院 704 845 986 1,126 1,267 人社學院 1,121 1,345 1,569 1,793 2,017 資電學院 1,303 1,564 1,825 2,085 2,346 私立大學 1,368 1,642 1,916 2,189 2,463第三節 敏感度測試

壹、利率敏感度測試 為了探究在我們的模型下所得出的保費費率在實際環境中對利率的敏感度, 我們對各組進行了利率敏感度測試,在定價假設中,我們假設利率為 1.8%,表 3 為利率 1.4%-2.4%相對應之保險費。由下面兩表可看出,由於本創新商品為短年 期保單,在 1%~2%的利率環境下對保費之影響較不明顯,其中,人社學院的保費 受利率影響較小,工學院的保費受到的影響較大,且利率敏感度總體呈現小幅下 降的趨勢。 表 3 利率敏感度測試 保險費 i = 1.4% i = 1.6% i = 1.8% i = 2% i = 2.2% i = 2.4% 工學院 1,442 1,436 1,430 1,424 1,417 1,411 建設學院(土管+運輸) 727 723 720 717 714 711 建設學院(其餘) 1,228 1,223 1,218 1,213 1,208 1,203 金融學院 993 989 985 981 977 973 理學院(應數) 1,946 1,938 1,930 1,922 1,913 1,905 理學院(其餘) 1,486 1,480 1,474 1,468 1,462 1,457 商學院 994 990 986 981 977 973 人社學院 1,581 1,575 1,569 1,563 1,557 1,551 資電學院 1,840 1,832 1,825 1,817 1,809 1,801 註:此費率以返還比例 70%,附加費用率 10%,經驗因子 10%計算。 表 4 利率敏感度測試-變化率 變化率 i = 1.6% i = 1.8% i = 2% i = 2.2% i = 2.4% 工學院 -0.4295% -0.4282% -0.4270% -0.4257% -0.4245% 建設學院(土管+運輸) -0.4262% -0.4249% -0.4236% -0.4223% -0.4210% 建設學院(其餘) -0.4087% -0.4075% -0.4064% -0.4053% -0.4041% 金融學院 -0.3959% -0.3947% -0.3935% -0.3923% -0.3911% 理學院(應數) -0.4265% -0.4253% -0.4242% -0.4230% -0.4218% 理學院(其餘) -0.4031% -0.4021% -0.4010% -0.3999% -0.3989% 商學院 -0.4179% -0.4167% -0.4155% -0.4143% -0.4131% 人社學院 -0.3907% -0.3896% -0.3885% -0.3875% -0.3865%貳、附加費用率敏感度測試 為考量不同附加費用率對價格的影響,我們分別計算不同費用率下的敏感 度分析,敏感度分析的結果如下表 5。其中,附加費用率越高對保險費的影響 越大。 表 5 費用率敏感度測試 保險費 9% 9.5% 10% 10.5% 11% 11.5% 工學院 1,414 1,422 1,430 1,438 1,446 1,454 建設學院(土管+運輸) 712 716 720 724 728 733 建設學院(其餘) 1,205 1,211 1,218 1,225 1,232 1,239 金融學院 974 980 985 991 996 1,002 理學院(應數) 1,909 1,919 1,930 1,941 1,951 1,962 理學院(其餘) 1,458 1,466 1,474 1,482 1,491 1,499 商學院 975 980 986 991 997 1,002 人社學院 1,552 1,560 1,569 1,578 1,587 1,596 資電學院 1,805 1,815 1,825 1,835 1,845 1,856 註: 此費率以返還比例 70%,利率 1.8%,經驗因子 10%計算。 表 6 費用率敏感度測試-變化率 變化率 9.5% 10% 10.5% 11% 11.5% 工學院 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 建設學院(土管+運輸) 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 建設學院(其餘) 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 金融學院 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 理學院(應數) 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 理學院(其餘) 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 商學院 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 人社學院 0.5525% 0.5556% 0.5587% 0.5618% 0.5650% 資電學院 0.5525% 0.5556% 0.5587% 0.5618% 0.5650%

參、經驗發生率測試 為量化投保人的道德風險,本研究使用經驗因子衡量隱含的相關成本,在原 始假設中經驗因子假設為 10%。為衡量不同經驗因子對保險費之影響,我們計算 了經驗因子假設 8%-13%相對應之保費。 表 7 經驗因子敏感度測試 保險費 8% 9% 10% 11% 12% 13% 工學院 1,401 1,415 1,430 1,444 1,459 1,474 建設學院(土管+運輸) 705 713 720 728 736 744 建設學院(其餘) 1,193 1,206 1,218 1,231 1,244 1,257 金融學院 965 975 985 995 1,006 1,017 理學院(應數) 1,893 1,911 1,930 1,949 1,968 1,988 理學院(其餘) 1,445 1,459 1,474 1,489 1,505 1,521 商學院 965 975 986 996 1,007 1,018 人社學院 1,538 1,553 1,569 1,585 1,601 1,618 資電學院 1,789 1,807 1,825 1,843 1,861 1,880 註: 此費率以返還比例 70%,利率 1.8%,附加費用率 10%計算。 表 8 經驗因子敏感度測試-變化率 變化率 9% 10% 11% 12% 13% 工學院 1.0045% 1.0146% 1.0250% 1.0355% 1.0462% 建設學院(土管+運輸) 1.0529% 1.0641% 1.0755% 1.0872% 1.0991% 建設學院(其餘) 1.0218% 1.0323% 1.0430% 1.0539% 1.0651% 金融學院 1.0366% 1.0474% 1.0585% 1.0697% 1.0813% 理學院(應數) 0.9697% 0.9790% 0.9886% 0.9983% 1.0082% 理學院(其餘) 1.0056% 1.0158% 1.0261% 1.0366% 1.0474% 商學院 1.0351% 1.0458% 1.0569% 1.0681% 1.0796% 人社學院 0.9990% 1.0090% 1.0192% 1.0296% 1.0402% 資電學院 0.9781% 0.9876% 0.9973% 1.0073% 1.0174%

第四節 商品可行性分析

如今少子化問題日益嚴重,教育市場化的情況下,學費對於高等院校的收入 占了越來越大的比重,進而也會影響辦學績效,尤其是私立大學。因學費對學校 的重要性,市場也逐漸出現了以學費作為標的物的保險商品。為瞭解校方對於私 校運營保障險的看法,因無法取得學校董事會之想法,我們以逢甲大學師長及行 政人員等可影響校方決策的角色進行問卷調查。 從下圖可以看出有近一半的回覆認為高退學率所導致的學費損失對學校辦 學績效是有影響的,大部分甚至認爲有嚴重影響,由此可知大學之教職員有意識 到高退學率對學校所產生的影響。而在圖二中可以更清晰的感受到大部分回覆是 希望學校購買保險來保障學校。雖然目前無法取得實際市場調查,但根據上述問 卷的填寫,我們相信這款保險在未來是相當有市場價值和必需性。 圖10 問卷調查結果圓餅圖第五章 結論與建議

第一節 結論

在少子化與市場化的雙重衝擊下,前所未有的危機正一步步向私立大學逼近。 私校營運保障險之重要性也與日俱增。學校的教職員對此險種發行之迫切希望從 前文的問卷便可見一斑。UIUC 的新聞也大大證明了此險種在實務上的可行性。 因此大力推廣此險對保險公司、投保學校及學校教職員和學生都是意義匪淺的。 希望在未來此商品能切實可行的出現在保險市場上。第二節 研究限制與建議

本研究中分學院之發生率的釐定,是根據逢甲大學所提供資料估計,此資料 的缺點為年限過少。 我們希望對私立大學做投保時,能按照各學院的特性(退學率與學院間的關 係)來做更精細的定價,但由於我們無法得到私立大學各學院的在學人數與退學 人數資料,因此只能用逢甲大學的現有資料來預估全國私立大學之分學院的退學 率,希望未來能收集到更多相關資料來做更精確的計算。 在保險產品的定價方面,我們採用的是壽險的定價模式,推估其退學率來 計算費率,我們使用不足額保險的方式來避免道德危險因素,希望在未來能對 此產品進行改進,設立一個觸發條件(自負額,Deductible)的方式來避免道德 危險因素,並使產品的定價更加精確。參考文獻

一、

中文部份

人民日報(2016)。“少子化”令生源減少 臺灣高教路在何方。上網日 期:2016年5月12日,檢自 http://edu.qq.com/a/20160512/030925.htm 。 中央通訊社(2016)。轉型或退場 少子化大學殊死戰。上網日期:2016年1 月3日,檢自 https://www.cna.com.tw/news/ahel/201601030101.aspx 。 李淑蓮(2012)。大學學費該不該漲?私立大學校長:為什麼政府老是要管 我那麼多?。上網日期:2012年11月16日,檢自 http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publi sh-60.htm 。 呂苡榕(2012)。補助少限制多 私校難生存。上網日期:2012年11月30 日,檢自http://www.sec.isu.edu.tw/isu_news/Print.asp?SN=2134 。 朗頓國際教育(2018)。擔憂中國學生數量銳減、伊利諾大學斥資數十萬美 元購買保險。上網日期:2018年12月5日,檢自 https://mp.weixin.qq.com/s/WzIZJBHkD0RC39jUfmlxnA 。 張智琦(2017)。臺灣:反對教育市場化 六團體成立教育公共化聯盟。上 網日期:2017年10月5日,檢自 http://www.wyzxwk.com/e/DoPrint/?classid=14&id=384096。 葉家興(2018)。台大獨立!。上網日期:2018年1月26日,檢自 https://www.chinatimes.com/newspapers/20180126000843-260109 。 親子天下(2018)。高中生出國念大學 5年成長72%,他們的志 願不只台成清交,還有北大、港大!。上網日期:2018年4 月17日, 檢自https://flipedu.parenting.com.tw/article/4578 。 觀察者網(2017)。臺灣成立少子化辦公室:擔憂人口跌破兩千萬 討論6歲 以下政府養。上網日期:2017年4月13日,檢自 https://www.guancha.cn/local/2017_04_13_403421.shtml 。 國家發展委員會(2018)。中華民國人口推估(2018至2065年)。上網日期: 2018年8月30日,檢自 https://www.ndc.gov.tw/Content_List.aspx?n=84223C65B6F94D72 。二、

英文部份

Lyle Adriano (2018). University gets insurance for a drop in Chinese students. Retrieved December 3, 2018, from

https://www.insurancebusinessmag.com/au/news/breaking-news/university-gets-insurance-for-a-drop-in-chinese-students-117765.aspx