依貸款者觀點探討高屏地區還款選擇之影響

因素-壽險公司之實證研究

Using the Borrower’s Perspective to Explore the Impact of

Repayment Choices in the Greater Kaohsiung and Pingtung

Area: Evidence from the Life Insurance Company

周百隆

1Pai-Lung Chou

林佳君

2Jia-Jun Lin

馮偉銘

3Wei-Ming Feng

國立高雄第一科技大學 國泰金控風險管理處 日盛金控風險管理處 風險管理與保險系

1

Department of Risk Management and Insurance, National Kaohsiung First

University of Science and Technology,

2Department of Risk Management, Cathay

Financial Holding Company, and

3Department of Risk Management, Jih Sun

Financial Holding Company

(Received July 19, 2010; Final Version March 31, 2011)

摘要:近年來,壽險業在中長期放款市場上扮演著日益重要的資金中介角色,其中不動產擔保 放款與壽險貸款為重要業務來源。由於台灣在經濟成長的帶動之下,使得房地產貸款案件大量 增加,導致放款機構的核貸標準變得較為寬鬆。有鑒於美國次級房貸風暴所帶來的衝擊,放款 者應重視不動產放款的違約風險。特別是餘裕資金相對充裕的高雄市 (包含原高雄縣),貸款者 的提前清償行為對放款機構資金之流動性亦甚為重要。因此,本文以國內某大型壽險公司高屏 地區之放款資料為研究樣本,目的為分析影響貸款違約與提前清償之決定因素,並利用巢狀羅 吉特模型進行實證分析。檢定結果顯示消費行為觀點所建構的貸款者模型,能同時符合替選方 案間獨立無關之假設,以及效用極大化型態的巢狀羅吉特模型之理論假設。然而,放款者觀點 所建構之模型則無法滿足理論假設之限制。此外,個人特徵、貸款條件以及住宅特徵所建立的 各項假說皆受到部分支持。詳言之,非已婚者、貸款成數愈高、年繳保費愈少、屋齡愈長以及 本文之通訊作者為周百隆,e-mail: [email protected]。 本文作者衷心感謝匿名審查委員細心指正與寶貴意見之提供。

抵押品座落區域為屏東縣之貸款者,違約發生的機率愈高。此外,已婚者、年齡愈低、貸款年 限愈短、貸款成數愈低以及抵押品座落區域為高雄市之貸款者,傾向採取提前清償貸款。

關鍵詞:壽險公司、違約、提前清償、巢狀羅吉特模型

Abstract: Recently, life insurance plays an increasingly important role in funding intermediaries

according to medium- and long- term loans. In particular, the real estate mortgage loan and loan to policyholders greatly reflects the proportion of total mortgage loan in life insurance industry. The cases of the real estate mortgage loan substantially increase with the strong economic growth, which cause the loan approval standard to be relaxed according to lending institutions. Whereas the subprime mortgage crisis poses a growing default risk to the future loans of financial institutions. In addition, the prepayment behavior of borrowers is a very important issue to the liquidity of lending institutions. Especially for borrowers who live in Kaohsiung city (and Kaohsiung county) because they have sufficient surplus funds. Therefore, the major goal of this study is to analyze determinants of default and prepayment which affect profitability of loan activities. We use the borrowers’ data of the life insurance company in Kaohsiung city, county and Pingtung county, applying the nested logit model to perform empirical analyses. Simultaneously, the test results show that the borrower’s modeling according to consumer behavior is in accordance with independence from irrelevant alternatives, and is in line with theoretical hypotheses of the utility maximization nested logit model. However, the restrictions concerning above theoretical hypotheses do not apply in the lender’s modeling. Furthermore, the hypotheses are partially supported which are separately constructed in borrow characteristics, terms of loan and housing characteristics. Specifically, non-married borrowers, greater loan-to-value ratio, lower annual premium, greater house age and the collateral located in Pingtung county are associated with higher probability of default. The other finding suggests that married and younger borrowers, shorter loan period, lower loan-to-value ratio and their collaterals located in Kaohsiung city are associated with higher probability of prepayment.

Keywords: Life Insurance Company, Default, Prepayment, Nested Logit Model

1. 前言

希冀透過利息收入以增添獲利來源 (Cummins and Zi, 1998)。黃台心等 (民 99) 基於仲介服務的 觀點,探討保費收入對放款與投資之間的效率關係,並指出只注重保險商品銷售之保費收入, 而忽略保費收入的有效運用,則獲利程度將相當受限。本文主要著重於放款活動之議題研究, 表 1 為全體金融機構與壽險業 2002 年 12 月至 2009 年 12 月之資產及放款內容1,該表顯示壽險 業總資產占全體金融機構資產的比例逐年上升 (13.94%至 24.05%),表示壽險業對於台灣整體金 融業務之重要性日益增加。其次,壽險業放款總額占全體金融機構放款 (各種期限) 的比例介於 5.21%至 6.41%之間。然而值得注意的是,壽險業以中長期授信為主,若與全體金融機構中長期 放款相比,所占比例明顯提升至 7.32%至 9.67%之間,顯示壽險業在中長期放款市場上,扮演著 日益重要的資金中介角色 (謝德宗,民 88)。然而,壽險業之主要放款業務為擔保放款與壽險貸 款。檢視 2002 至 2008 年壽險業之資金運用項目,擔保放款與壽險貸款占全體資金運用之 7 年 平均比例分別為 9.41%與 8.64%,僅次於國外投資的 27.47%以及公債與國庫券的 24.54%。除此 之外,2002 至 2008 年擔保放款總額占放款總額的比例介於 50.13%至 53.17%之間。其中,擔保 放款又可分為動產與不動產擔保放款,而不動產擔保放款占擔保放款總額約九成的資金運用, 顯示該資金配置工具對於壽險業之重要性2。 其次,檢視銀行與產險業財務結構特性,前者負債結構多屬短期且流動性高之大眾存款; 後者多承保一年期之短期契約,且為因應隨時可能發生之理賠案件,而須保持流動性較高之短 期資金。然而,銀行與產險業承做不動產放款使其資產面擁有長期且不流動之債權,一旦經濟 景氣衰退或不動產市場低迷時,將無法及時處理大量、價格下跌且流動性低的不動產,使得抵 押債權所承接的不動產不足以支付短期負債,因而提高流動性風險。反觀壽險公司在被保險人 發生重大疾病、意外或死亡等保險事故時才需給付保險金,其負債多屬長期性質,故也表示短 期資金需求較低。相較之下,壽險公司的所面臨的流動性風險低於銀行與產險業,相對較適宜 承作不動產擔保放款 (林晉堂,民 92)。除此之外,不動產放款業務對於目前國內銀行是呈現供 過於求之情況,為爭取業務來源,銀行不得不採取利率愈低、貸款成數愈高或貸款額度愈多的 優渥方案,以提高貸款者的申請意願。由於高成數或高估值所致之高額度放款,將提高貸款人 之違約風險,特別是在不動產景氣走低之情況下愈益嚴重 (林左裕,民 98)。至於壽險業資金運 用之配置情況,依上述敘述可知擔保放款業務所占比例位居第三,表示該業務仍有發展空間, 1 由於本文樣本資料採取時間起於 2003 年 1 月迄於 2004 年 12 月,且為顯示近幾年金融機構與壽險業之 資產與放款總額趨勢。因此,表 1 統計資料時間起始點為 2002 年 12 月底,並截止於 2009 年 12 月底。 2 依據中華民國人壽保險商業同業公會所發行的壽險季刊資料顯示,2002 年至 2005 年各年度第三季不動 產擔保放款占擔保放款總額的比例為:91.86%、94.22%、96.28%與 94.73%。由於壽險季刊於 2006 年第 一季開始改版發行,且不再提供壽險業資金運用之相關明細資料,故本文僅能參酌 2005 年第四季壽險 季刊所提供 2005 年第三季之數據資料。此外,為顯示資料之統一性,故以 2002 至 2005 年第三季資料 表示之。

表1 全體金融機構與壽險業的資產及放款內容

單位:新台幣百萬元 年/月 項目 總資產 放款總額 年/月 項目 總資產 放款總額 2002/12 全體金融機構a 27,176,004 各種期限 14,760,107 2006/12 全體金融機構 38,425,821 各種期限 18,709,910 中長期 (銀行) 9,138,608 中長期 (銀行) 12,411,639 壽險業 3,787,502 978,213 壽險業 7,755,745 1,049,181 比例 13.94% 各種期限 6.63% 比例 20.18% 各種期限 5.61% 中長期b 9.67% 中長期 7.79% 2003/12 全體金融機構 29,875,387 各種期限 15,328,300 2007/12 全體金融機構 39,629,701 各種期限 19,200,570 中長期 (銀行) 9,471,633 中長期 (銀行) 12,793,717 壽險業 4,619,985 941,760 壽險業 8,743,378 1,172,745 比例 15.46% 各種期限 6.14% 比例 21.69% 各種期限 6.11% 中長期 9.04% 中長期 8.40% 2004/12 全體金融機構 32,531,284 各種期限 16,852,463 2008/12 全體金融機構 42,218,832 各種期限 19,734,090 中長期 (銀行) 10,885,123 中長期 (銀行) 13,184,197 壽險業 5,506,784 922,190 壽險業 9,155,679 1,263,992 比例 16.93% 各種期限 5.47% 比例 22.06% 各種期限 6.41% 中長期 7.81% 中長期 8.75% 2005/12 全體金融機構 36,024,614 各種期限 18,166,221 2009/12 全體金融機構 44,959,746 各種期限 19,806,154 中長期 (銀行) 11,977,621 中長期 (銀行) 13,490,144 壽險業 6,570,431 946,028 壽險業 10,812,949 1,198,651 比例 18.24% 各種期限 5.21% 比例 24.05% 各種期限 6.05% 中長期 7.32% 中長期 7.32% 註:(a) 依據金融統計月報的編列方式,由於產物保險公司、票券金融公司與證券金融公司所提供之金融性負債與其他一般金融機構差異甚大,因此中 央銀行在編製金融統計時,並未將其併入金融機構部門內,而是列為民間部門。 (b) 由於台灣經濟新報所提供的中長期放款總額為全體銀行機構,因此本文對於壽險業放款總額占全體金融機構中長期放款總額之比例,採取之計 算方式為:壽險業放款總額/ (壽險業放款總額+全體銀行中長期放款總額) 。

資料來源:台灣經濟新報 (Taiwan Economic Journal Database; TEJ)

管

理與系

尚未趨於飽和。許碩芬等 (民 99) 闡述壽險貸款與擔保放款在風險基礎資本額 (RBC) 的計 算方式中,屬於風險係數較低的資金運用項目,該研究結果指出壽險業的放款比率 (包含壽險貸 款與擔保放款) 對於投資收益率有正向顯著之影響性。職是之故,壽險業承做不動產擔保放款業 務將有助於資金運用效率的提升。然而此時,不動產放款風險對壽險機構而言格外重要。

不動產擔保貸款的償還過程中,放款機構主要面臨貸款者違約風險 (default risk) 與提前清 償風險 (prepayment risk),兩者亦屬於信用風險管理 (林左裕等,民 95;Arellano, 2008)。前者 係指貸款者無法按期繳納本息,情節嚴重者須經由強制執行等措施以確保債權;後者通常是貸 款者隨時提前償還部份或全部貸款本金,而僅須接受小額懲罰甚或全無懲罰。其中,金融業者 基於經營考量,提供貸款人「限制清償期間」之房屋貸款時,應向貸款人書面說明利率計算方 式及貸款條件,並提供「得隨時清償」之貸款條件供貸款人自由選擇3。是故,貸款者可依個人 財務狀況選擇貸款利率較優惠的限制清償期間方案,或是選擇得隨時清償一部份或全部貸款、 利息及各項費用,且均無須支付提前還款違約金。該規定對於壽險公司辦理不動產擔保放款時 亦適用之。然而,貸款者的提前清償行為將使得放款機構的資金流量與利息收益發生不確定性。 尤其在利率走低之情勢下,貸款者提前清償的行為導致放款機構提前將貸款本金回收,即無法 再持續以高於市場之利率收取利息,進而降低再投資報酬率。如此將提高利率貼水 (premium) 風 險並加深放款者資金成本的負面效果 (劉展宏、張金鶚,民 90)。 由此可知,上述兩類信用風險相同之處為貸款支付終止,並提高放款機構現金流量之不確 定性。但是兩種風險之性質與資金損失程度不同,不可同一而論,故進行實證研究時,不宜主 觀將提前清償併入違約或正常還款。由於過往研究僅針對違約風險進行研究者,或將提前清償 併入違約或正常還款者,而採用二元羅吉特模型 (Binary Logit Model, BLM) 實非合宜之研究模 式 (李桐豪、呂美慧,民 89;林左裕、劉長寬,民 92;黃嘉興等,民 94;楊顯爵等,民 97; Lin et al., 2005;Peter and Peter, 2006)。除此之外,當已知的還款選擇方案 (即替選方案 (alternatives)) 達三種以上,且貸款者對於不同還款方式的選擇決策是互斥的,即表示替選方案 之間的替代性很低,因此貸款者在有限的「還款選擇集合」下選擇效用最大的還款方式。若貸 款者可以被觀察到的偏好是相同的,且假設隨機項為相互獨立且服從相同「型一極值分配」 (type I extreme value distribution),以概括不被模型所代表的偏好差異性,則其對應的機率為多元羅吉 特模型 (Multinomial Logit Model, MLM) (竺凱、鄭蕙燕,民 94),如不經檢測而貿然採用 MLM, 將使得模型係數校估偏誤,進而產生錯誤的推論4。

因此,MLM 必須符合替選方案間獨立無關 (Independence from Irrelevant Alternatives; IIA)

3

依據「行政院公平交易委員會對於金融業者收取房屋貸款提前清償違約金案件之處理原則」第四點規定。

4

Campbell and Dietrich (1983)、Smith et al. (1996)、Lin and Yang (2000)、Calhoun and Deng (2002) 以及 Lin and Yang (2005) 採用 MLM 估計還款選擇行為時,並未對方案之間的獨立性進行檢定。

之假設,亦即任意兩替選方案的相對機率並不會受到選擇集合中其他選項變化的影響。換言之, 無論刪除一個或多個替選方案均不會影響剩餘集合的選擇結果,故替選方案之間具有一定程度 的相關性就會違反了 IIA 的假設。本文目的為同時考量按時還款、違約與提前清償三者之間的聯 合決策關係,並探究貸款者相關特徵因素如何影響上述的聯合決策行為。然而,Hausman test 的檢測結果顯示拒絕 IIA 成立之虛無假設,表示無法支持 MLM 的適用性。 為解決上述問題,本文採取 McFadden (1973, 1978) 基於一般化極值分配 (generalized extreme value) 所推導出的巢狀羅吉特模型 (Nested Logit Model, NLM)。NLM 的特色在於將相同 類別的替選方案歸於同一巢之中,且不同巢之間的替選方案無須符合 IIA 的限制,但各巢之內仍 受 IIA 假設限制 (曾偉君、黃俊燁,民 95)。無論在何種巢層設計之下,由於本文所考量的替選 方案僅為三種5,各巢之內最多僅有兩種方案可供選擇,因此無須面臨巢內 IIA 假設之問題。諸

如莊慶達 (民 89)、林祖嘉、陳建良 (民 94)、Cronqvist and Nilsson (2005) 以及 Beine et al. (2009) 分別探討畢業生職業搜尋行爲、房屋租買選擇、上市公司現金增資方式的選擇以及日本央行干 預政策之採行方式,並建構與本文相似之巢內兩種選擇型態。 關於研究期間與研究區域的選定動機,肇因於 2003 年政府為改善國內失業問題並振興國內 景氣,故全力推動公共服務擴大就業方案與擴大公共建設方案,使得台灣經濟復甦步伐逐漸平 穩。雖然第二季時發生嚴重急性呼吸道症候群 (SARS) 之疫情,使得國內經濟成長率自第一季 4.69%下滑至-1.27%,所幸下半年隨著國際經濟的顯著回溫,我國出口逐漸恢復其強勁的力道, 使得經濟成長率於第三、四季時迅速回升至 4.64%、6.41%。表 2 顯示 2003 年國內住宅貸款市 場各季的經濟指標,其中經濟成長率與住宅市場信心分數因 SARS 疫情影響而受挫的幅度較大。 政府為減緩房地產市場景氣受到總體經濟的不確定性而下滑,並考量市場的房貸利率為重要的 基本面,故於該年第二季時增撥二千億元優惠利率房貸以扮演支撐力道的角色。此外,不動產 證券化條例亦於該年第三季時三讀通過,促使政府決定續撥二千八百億優惠房貸。由此可知, SARS 疫情對於房地產市場景氣的影響應屬於短期心理面衝擊。在政府利多政策的驅使之下,並 藉由領先指標以及廠商對市場景氣的判斷,可知房地產市場於第二季之後將呈現平穩復甦的局 面。2004 年台灣經濟承續其 2003 年下半年以來的穩健步伐,實質民間消費在景氣轉趨熱絡以及 失業率逐步降低的助益下,呈現適度回升,使該年經濟成長率仍能維持 6.19%的水準。另外,由 於國內景氣回溫以及企業體對未來經濟發展逐漸恢復信心之帶動下,實質民間投資則呈現大幅 擴增的現象6 。 5

Rakes (1973) 與 Quercia and Stegman (1992) 認為違約的發生將造成嚴重的呆帳損失,對金融機構而言是 相對嚴重的。延遲給付僅造成交易成本的增加,亦可能是貸款者短期現金流量的問題,意即貸款期間內 的遲付行為並非必然導致違約情事之發生,而是有暫時性遲付之可能性,故延遲給付在模型的建立上也 相對困難。因此本文並未歸類出延遲給付此替選方案,僅探討違約與提前清償兩大主要信用風險。 6 參照內政部建築研究所發佈之 2003 年與 2004 年台灣房地產景氣動向季報。

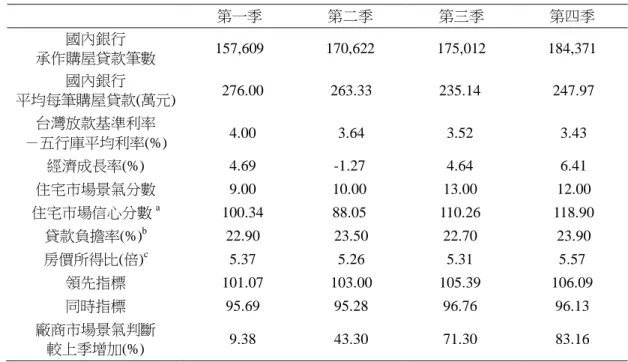

表 2 2003 年國內住宅貸款市場經濟指標 第一季 第二季 第三季 第四季 國內銀行 承作購屋貸款筆數 157,609 170,622 175,012 184,371 國內銀行 平均每筆購屋貸款(萬元) 276.00 263.33 235.14 247.97 台灣放款基準利率 -五行庫平均利率(%) 4.00 3.64 3.52 3.43 經濟成長率(%) 4.69 -1.27 4.64 6.41 住宅市場景氣分數 9.00 10.00 13.00 12.00 住宅市場信心分數a 100.34 88.05 110.26 118.90 貸款負擔率(%)b 22.90 23.50 22.70 23.90 房價所得比(倍)c 5.37 5.26 5.31 5.57 領先指標 101.07 103.00 105.39 106.09 同時指標 95.69 95.28 96.76 96.13 廠商市場景氣判斷 較上季增加(%) 9.38 43.30 71.30 83.16 註:(a) 住宅市場信心分數:係針對購屋者對房價的看漲或看跌給予不同等級的權重,分數高於 100 表示 看漲者比例多於看跌者,亦即購屋者對房價上漲的信心較強;反之亦然。(b) 貸款負擔率:購屋者 平均每月應有之房貸支出除上家庭月所得,以得到房貸占家庭月所得比。(c) 房價所得比:購買房 屋總價/[(家庭月所得)*12],代表民眾的住宅負擔。

資料來源:住宅資料統計網 (http://housing.cpami.gov.tw/house/) 與台灣經濟新報 (Taiwan Economic Journal Database, TEJ)。 由此可知,2003 年與 2004 年在政府利多政策與經濟成長的帶動下,活絡了房地產市場,增 進了房地產貸款件數與金額,但卻導致金融機構核貸標準變得較為寬鬆。肇於放款利率之調降, 2003、2004 年之平均每筆貸款金額分別為 256 萬元與 283 萬元,高於 2005 年 221 萬元。其中 2005 年核貸購置住宅貸款筆數為 313,097 筆,雖高於 2003 年的 171,904 筆以及 2004 年的 59,787 筆。然而放款利率的調升,進而降低貸款者的住宅貸款額度7。值得放款機構注意的是,表 2 顯 示 2003 年第二季之後貸款負擔率與房價所得比有增加的趨勢,且 2004 年的平均貸款負擔率與 房價所得比分別上升至 26.48%與 6.03 倍。由此可知,放款利率逐漸調降的誘因驅使,帶動購屋 貸款筆數與平均每筆購屋貸款增加的趨勢,如此一來將提高民眾的貸款與住宅負擔。有鑑於此, 本文所選定的研究期間乃政府為振興國內經濟環境與房地產市場景氣,採取利多政策以提高民 7 依據金融統計月報資料顯示,台灣 2002 年至 2006 年五行庫每月月底平均基準放款利率分別為 7.25%、 3.65%、3.44%、3.70%以及 3.99%。此外,有別於 2003 年與 2004 年,2005 年與 2006 年經濟成長則呈 現先降後升的趨勢,分別為 4.70%與 5.44%

眾房屋貸款的意願8。然而,放款機構核貸標準的寬鬆以及貸款壓力的增加,將會提高違約發生 的機率。尤其是國內監理機關應將次級房貸風暴所造成的經濟衝擊作為借鏡,密切注意金融機 構對於房貸貸放是否有授信過於浮濫寬鬆的現象 (陳宛伶,民 97)。 其次,檢視北、中、南部三大區域 2003 至 2004 年國內銀行承作購屋貸款情形,圖 1 顯示 北部的購屋貸款筆數、貸款總金額以及平均每筆貸款高於中、南部,其中南部的購屋貸款筆數 與貸款總金額又高於中部。然而值得特別注意的是,南部平均每筆貸款金額於 2003 年第三季開 始呈現向上攀升的趨勢,並於 2004 年第二、三季高於中部平均每筆貸款金額,意味著政府對房 貸市場採取利多的策略對南部有較大的影響程度。此外,圖 2 顯示各區主要縣市之貸款負擔率, 可知高雄市 (包含原高雄縣) 的貸款負擔率高於台中市 (包含原台中縣),甚致於 2004 年第二季 時高於新北市 (原台北縣),而該指標愈高表示房貸支出占家庭月所得的比例愈大9。依據行政院 主計處所公佈之家庭所得年報表,該資料顯示 2003 至 2004 年高雄市的平均每戶所得收入低於 台中市、新北市與台北市,但儲蓄率卻高於台中市、新北市與台北市 10。是故,房貸支出的增 加雖加劇高雄市每戶平均消費支出,但在平均所得不及台中市、新北市與台北市之經濟環境下, 仍可保留較高的流動資金。依事前實務查驗得知,高雄市之貸款者相較於台中市、新北市與台 北市而言,因平均房價較低及餘裕資金相形充沛,故當貸款者為減輕未來的貸款利息支出或避 免未來資金受到信用限制,採取提前清償貸款的機率亦相對提高。然而就金融機構授信獲利的 觀點而論,提前清償與違約皆不利於金融機構長期穩定的資金回收。 鑿於高雄縣、市於研究期間內尚未進行縣市合併,以及城鄉差距與都市化程度的考量,故 本研究樣本案件仍依照原縣市名稱進行分類。此外,由於台北市、新北市與台中市為台灣目前 實施都市更新計劃的地區,故其土地與房屋有額外的附加價值,較不適宜與未實施都市更新計 劃的地區一併進行討論。綜上所述,本文希冀透過此政策利多期間,以南部地區高雄縣、市為 主要分析區域。同時為辨識抵押品座落區域的都市化程度是否會影響還款選擇行為,而將屏東 縣納入探討區域中。本文首先透過 Hausman test 的檢定結果,分別基於放款者與貸款者之觀點 建構 NLM。如此一來,透過放寬 IIA 的限制,以及模式適合度與各型態變數重要性的驗證假說, 8 樣本公司之美國母公司於 2008 年深陷於金融海嘯,迫切於資金取得之需求,故申請出售樣本公司,因 而使得樣本公司保戶陸續解約保單或進行保單質借。同時,惠譽信評指出樣本公司經營權的持續不確定 性,對其營運表現造成不利影響,特別是新業務的拓展。據此,考量樣本公司的財務情況於 2008 年後 之異動性,以及本文研究期間之選定動機,故以 2003 年與 2004 年為研究期間。藉此可探究財務狀況異 常前之公司,在財務健全時期,影響還款選擇之因素是否與過去文獻研究結果有所不同。 9 2010 年 12 月 25 日台北縣改制為「新北市」;台中縣及台中市合併改制為「台中市」;高雄縣及高雄市 合併改制為「高雄市」。 10 2003 至 2004 年台北市、新北市、台中市以及高雄市之平均每戶所得收入與儲蓄率分別為: (1) 2003 年: $1,501,916、$1,093,053、$1,035,735、$951,387;25.83%、21.95%、21.41%、26.59%。(2) 2004 年:$1,488,180、 $1,109,639、$995,890、$994,645;24.43%、19.31%、14.14%、26.13%。

圖 1 國內銀行承作購屋貸款情形

資料來源:住宅資料統計網 (http://housing.cpami.gov.tw/house/)

圖 2 主要縣市之貸款負擔率

2. 文獻探討與假說建立

2.1 依放款者與貸款者觀點檢視提前清償行為

關於此類議題之研究,過去亦有學者運用存活分析 (survival analysis) 分別探討違約與提前 清償事件之影響因素,對於貸款者發生違約或提前清償前其存活時間的關聯性 (林左裕,民93)。 然而,Cox (1972) 為估計迴歸參數所提出的部分概似函數估計法是立足在特定事件 (例如:死 亡)「終將發生」,而無法處理「永不發生」的特定事件 (例如:金融機構擠兌) (余士迪等,民97)11。 此類持續時間模型 (duration model) 較不符合現實社會情況之假設為:所有觀察個體終將失敗 (eventually fail) (張呈徽等,民96; Bandopadhyaya and Jaggia, 2001; Young, 2003)。據此,對於本 文所欲探究之議題而言,研究期間內的按時還款者,當還款能力沒有發生重大改變,或是經濟 環境並無明顯變遷,該貸款者並非最終將會發生違約或採取提前清償的行為,因此不適宜採用 部分概似函數進行估計。 本文所運用之NLM,其核心架構在於將各個還款選擇方案,透過上、下巢層的分類方式進 行估計。上巢層中,將性質相似且替代性較高的方案置於同一巢之內,以容許上巢層的巢與巢 之間無須 符合IIA的限制。此即放寬MLM估計時,方案之間須符合IIA限制的假設。同時,有別 於BLM在面臨三種以上的還款選擇時,須主觀進行方案與方案之間的樣本合併。NLM下巢層的 設計方式如同MLM,仍然可對按時還款、違約以及提前清償進行聯合估計。由此可知,NLM為 保留BLM與NLM之優點並改善其缺點的一種離散選擇模式。然而,各還款選擇方案於上巢層中 的分類方式,將影響實證模型是否符合NLM之理論限制。 參酌過去相關文獻,劉展宏、張金鶚 (民90) 探討台灣購屋貸款者選擇提前清償行為之影響 因素,文中表示「提前清償」是購屋貸款者加速償還貸款行為,對「金融機構」或「不動產抵 押債權證券之投資者」而言是一種風險。雖然可使壞帳的風險降低,但是會造成金融機構資金 流量與利息收益不確定性增加的問題,並且提高抵押貸款利率貼水、金融業資金成本等負面效 果。黃玉霜等 (民92) 亦指出貸款者可以在貸款契約到期前選擇提前清償貸款餘額,如此將造成 抵押貸款證券現金流量的不穩定,使得投資者承擔貸款者的提前償還風險。Peter and Peter (2006) 運用BLM探究住宅抵押貸款違約之影響因素時,將按時還款戶宣告為一獨立群體,剩餘的貸款 者樣本則宣告為另一群體。據此,本文依照放款者觀點,將「違約」與「提前清償」兩還款類 型視為相關性較強的集合,乃因此兩類還款類型將影響企業放款收益,故歸類在「不正常還款」, 有其合理之處。 除此之外,李桐豪、呂美慧 (民 89) 於金融機構房貸客戶授信評量模式分析中,「職業」與 11 余士迪等 (民 97) 探討農會信用部發生擠兌的議題時,指出並非所有農會信用部終將發生擠 兌,僅有部分農會信用部會發生擠兌,因而不宜採用 Cox (1972) 的部分概似函數估計法。「年收入」的參數雖不具顯著影響性,但其係數正負符號卻與主觀認知上有所差異。一般而言, 職業性質愈穩定或收入愈高者,其為正常還款機率應愈高,然而卻呈現反向結果,此與認知上 出現矛盾。劉展宏、張金鶚 (民 90) 在購屋貸款提前清償行為之研究中,年收入對提前清償的 估計參數為正,表示年收入愈高者,則有愈高的機率選擇提前清償。黃嘉興等 (民 94) 研究房 屋抵押貸款客戶違約預測模式,並指出年收入較高的房貸客戶,其發生違約的可能性應較低。 綜上所述,依常理推斷年收入與違約應為負相關,但李桐豪、呂美慧 (民 89) 的研究卻出現反 向結果。推測其原因,由於該研究採取 BLM,並將違約與提前清償歸為同一類,然而貸款者年 收入愈高應愈有能力選擇提前清償。再者,貸款者於合約簽訂後,充分了解利率計算方式及貸 款條件 12。因此在做出選擇決策時,有能力者傾向按時還款或提前清償之考量,如此做法可將 多餘金額挪做其他投資,或為減輕貸款利息負擔採取提前清償債務以提早終止合約。另一方面, Flavin (1981) 強調當期所得對未來所得調整之重要性,並發現當期所得隱含較高的邊際消費傾 向 (marginal propensity to consume)。而陳禮潭、胡勝正 (民 89) 的研究結果顯示台灣大部分的 消費者具有短視行為,表示消費受到當前所得影響。Stephens (2008) 更進一步指出當消費者採 取提前清償還款,則所得受到信用限制的部分減少,因而提高消費支出。綜言之,基於貸款者 之消費觀點,當貸款者所得增加時,應是提高按時還款或提前清償的選擇機率,表示該兩方案 對於貸款者而言之相關性較高,被歸列在同一巢層中是較為適宜之方式。黃嘉興等 (民 94) 與 楊顯爵 (97) 利用 BLM 探究房屋抵押貸款違約之影響因素時,兩觀察群體中,其一為違約戶, 另一群體中則包含了按時還款與提前清償者。有鑑於此,本文依貸款者行為的觀點,進一步考 慮「按時還款」與「提前清償」為替代性較強的集合,將此二項還款選擇歸類為「有能力還款」, 進而建立下列假說: 假說 1:貸款者還款選擇模式符合巢狀羅吉特模型之理論假設。

2.2 個人特徵因素對還款選擇之影響

貸款者個人特徵因素意指貸款者本身特有之性質,例如:婚姻、年齡、教育程度以及支出收 入比等。一般而言,已婚者有了家庭負擔,其相對支出較未婚者高,因此與違約機率呈正比 (Lin and Yang, 2000)。李桐豪、呂美慧 (民89) 的研究資料顯示離婚、分居或同居者,催收款比例高 於正常貸款比例;單身者之正常貸款比例高於催收款比例,意涵單身者發生違約的比例較低。 然而,持相反看法之學者認為已婚者之婚姻穩定正常,甚或有雙薪收入,故發生違約的機率較 低(周建新等,民93;楊顯爵等,民97;Agarwal et al., 2005)。此外,一般企業界在招募聘僱條件 12 貸款人可自由選擇「限制清償時間」或是「得隨時清償」之房屋貸款方式,且就「限制清償期間」方案 採計較為優惠之利率者,始能與貸款人約定提前清償違約金。另外,金融業者應於契約中以「特別約款」 方式與貸款人個別約定提前清償違約金,且違約金應考量清償時間、貸款餘額等因素,採遞減之方式計 收。中,已設下招工年齡的限制,阻絕了中高齡勞動力之活用,加上年齡愈高者轉業適應性愈差, 因而伴隨著較高的失業風險,如此將導致許多中年失業的人口容易造成違約的情況出現 (周建新 等,民93;蘇光培、黃良志,民92)。林左裕、劉長寬 (民92)、莊瑞珠、陳穆貞 (民95) 以及Peter and Peter (2006) 則論證教育程度愈高,違約發生的機率愈低。至於支出收入比可顯示貸款者每 月貸款收支結餘,Campbell and Dietrich (1983) 闡述支出收入比高者其償還能力較弱,故違約機 率較高。

另外就提前清償而言,在婚姻維持正常穩定的情況下,或已婚者為雙薪家庭,為考量減輕 購屋貸款利息的負擔,則傾向提前清償的機率較高 (劉展宏、張金鶚,民90;Agarwal et al., 2005)。 劉展宏、張金鶚 (民90) 闡明31至60歲的貸款人較不傾向選擇提前清償,而且教育程度愈高者, 獲得高職位的可能性較高,收入亦較多,償還貸款的能力較強,因此提前清償機率較大。Ambrose and LaCour-Little (2001) 與Lee and Ong (2003) 也明確指出年齡與提前清償之間為負相關。再 者,Lin and Yang (2005) 則指出支出收入比較低者,選擇提前清償的機率高於違約。Lin (2004) 與 李沃牆、聶建中 (民98) 亦論述支出收入比與提前清償機率成反比,而與違約機率成正比。當貸 款額度愈高時,每期所須攤還的本金與利息較高,故還款壓力將會提高違約發生的機率。 綜上所述,本文對於貸款者個人特徵因素提出以下假說: 假說2-1:已婚者發生違約的機率較低,且傾向採取提前清償之還款方式。 假說2-2:貸款者年齡愈高,發生違約的機率愈高,且不偏向採取提前清償之還款方式。 假說2-3:貸款者教育程度愈高,發生違約的機率愈低,且偏向採取提前清償之還款方式。 假說2-4:貸款者支出收入比愈高,發生違約的機率愈高,且不偏向採取提前清償之還款方式。

2.3 貸款條件因素對還款選擇之影響

貸款條件因素涉及放款機構與貸款者所簽訂的相關契約內容,包含了貸款年限、貸款成數、 貸款目的、年繳保費及保單貸款等。一般而言,貸款年限愈長,不確定因素愈多而風險愈高, 此將影響貸款本利收回。再者,貸款期限愈短表示債務償還速度愈快,且貸款者所需負擔的債 務金額隨之減少。Campbell and Dietrich (1983)、Lin et al. (2005) 與Arindam and Asish (2009) 實 證結果顯示貸款年限與違約成正相關。其次,貸款成數是放款者核貸金額與擔保品估價金額之 間的比率,因此貸款成數愈低,貸款者愈不希望擔保品因貸款違約而遭致放款者處分。反之, 貸款成數愈高,每月貸款利息支出會使得財力負擔增加。若貸款金額與擔保品價值相當,貸款 者對於擔保品的重視程度降低,尤其是經濟不景氣且房地產低迷時,此一現象將更為明顯,故 貸款成數與違約之間成正比 (林左裕,民98;林左裕、劉長寬,民92;周建新等,民93;黃嘉興 等,民94;莊瑞珠、陳穆貞,民95;楊顯爵等,民98;Campbell and Dietrich, 1983; Smith et al., 1996; Lin and Yang, 2000; Calhoun and Deng, 2002; Lin, 2004; Lin et al., 2005; Perer and Peter, 2006)。提前清償的部分,劉展宏、張金鶚 (民90) 說明近年來政府補貼勞工購置住宅貸款名額逐年 增加,一般購屋貸款者將抵押之房地產出售以進行提前清償,此類借新還舊轉為勞工購置住宅 貸款之案件增多。而貸款期限較短者,提前清償的速度高於貸款期限較長者,因此貸款期限與 提前清償之間為負相關。Lin and Yang (2005) 亦證實台灣貸款市場中,20至30年的長期貸款期限 與提前清償機率呈負相關。此外,Smith et al. (1996)、Lin and Yang (2000) 與Lin (2004) 研究結 果顯示貸款成數與提前清償之間為負相關。然而,LaCour-Little (1999) 與劉展宏、張金鶚 (民90) 則採取相反之觀點,認為貸款成數愈高者,其貸款金額亦高,因此貸款者在一定的所得水準限 制下,為了減輕貸款利息負擔,會選擇提前清償債務。 以個人貸款購置房屋之目的,主要可歸因於消費或投資動機 (Lin et al., 2000)。視房屋為消 費之個人,購買房屋主要用於居住之用;而視房屋為投資之個人,則是期待未來房價上漲後, 出售房屋以賺取買賣價差 (鄭駿豪等,民97)。楊宗憲、張金鶚 (民90) 闡明住宅屬高價財貨,因 此對一般家戶而言,住宅服務應先滿足消費性的需求。一旦滿足住宅服務的消費性需求,且累 積一定程度的財富時,將增加住宅服務的投資性需求。莊瑞珠、陳穆貞 (民95) 也指出非自住型 之購屋用途可能存在投資行為。至於購屋用途為自住型者,雖然多半為過去無不良信用狀況之 貸款者,但平均收入屬於中低階層,因而傾向選擇較高的貸款成數,故放款機構需密切注意其 還款情形。由此可知,購屋目的為滿足投資需求者,其所得與財富狀況優於消費性需求之貸款 者。加上從事投資買賣交易隱含著套利行為較為濃厚,特別是在房市景氣熱絡時,放款機構為 抑制投資者進行房市炒作,將對投資目的之貸款者採取緊縮措施,例如:降低貸款成數、調高 利率、取消或縮短寬限期等。據此,本文推論貸款購屋目的中,滿足投資需求的程度愈強,表 示具備一定程度之經濟能力,故發生違約的機率較低。另外,考量貸款成數與還款利息等貸款 條件,貸款者一旦從事買賣交易而有所獲利時,通常願意選擇提前清償債務。 一般而言,保費愈高表示投保金額愈高,而有能力繳納高保費之保戶,通常屬於經濟能力 與所得收入較高者,因此選擇按時還款或提前清償之機率較高。此外,為避免或抑止道德危險 的發生,在壽險核保實務上通常採用財務核保 (financial underwriting) 的方式,即評估保戶實際 經濟需求、續期支付保費的能力以及與其投保金額是否相當 (謝坤民,民93)。因此,高保額的 契約往往受到較嚴格的核保標準,反倒是低保額的核保標準較為寬鬆,使得經濟狀況較差的貸 款者容易滲入,因而提高違約發生的機率。 貸款者質押的設定方式除了透過不動產質押貸款,亦可採取保單質押的貸款方式取得資金 融通。由於保單具有現金價值,因此保單持有者能以保單作抵押,向保險公司取得貸款。當市 場利率調升時,投保人將要求保單預定利率比照當前市場利率,否則將利用保單貸款的方式提 取現金而投入獲利性更高的投資工具上。該作法是將解約現金價值的某一比例當成保單貸款的 最高上限,因此當上限增加,則保單貸款需求因而隨之提升。然而,保險公司為避免保單貸款

過多,而造成能用於其他投資渠道的資金減少,通常保單貸款利率會高於計算保單現金價值的 利率,如此一來保險公司可由保單貸款獲得的利息,以彌補市場利率上升時的損失。反之,當 市場利率調降時,原本在高利率時期所購買的保單,其現金價值之獲利程度可能高於其他市場 投資工具,此時保單貸款將會獲得清償 (徐清俊、吳英慈,民95),使其高現金價值之保單持續 有效。 歸結上述文獻,本文對於貸款條件因素提出下列假說: 假說3-1:貸款年限愈長,發生違約的機率愈高,而提前清償的機率愈低。 假說3-2:貸款成數愈高,發生違約的機率愈高,而提前清償的機率愈低。 假說3-3:滿足投資需求之貸款目的愈強,發生違約的機率愈低,而提前清償的機率愈 高。 假說3-4:年繳保費愈高,發生違約的機率愈低,而提前清償的機率愈高。 假說3-5:保單貸款者,發生違約的機率較低,而提前清償的機率較高。

2.4 住宅特徵因素對還款選擇之影響

住宅特徵因素則針對與不動產標的有關之項目,諸如:屋齡、抵押品類型以及抵押品座落 區域等。Calhoun and Deng (2002) 與黃嘉興等 (民94) 研究結果證實屋齡與違約機率呈正相關。 此乃因屋齡愈長,房屋折舊率愈高,當貸款者還款來源不足,或是房地產市場低迷使得擔保品 價格將大幅降低,導致貸款者惡意將擔保品受放款者處分。然而提前清償方面,劉展宏、張金 鶚 (民90) 則指出屋齡較高之房屋其價格比新屋便宜,通常由財務能力較弱的人承接,其償還能 力亦較弱,故此類貸款者在一定的所得水準限制下,為了減輕貸款利息的負擔,而選擇採取提 前清償的行為。然而,李沃牆、聶建中 (民98) 闡述屋齡愈高表示房價增值率愈低,房價易跌難 漲的情況下,放款機構將會給予貸款者較低的貸款成數,使得購屋的意願受到影響,因此換屋 的機率較低,故屋齡與提前清償機率成反比。 一般而言,公寓的面積與價值不及於電梯大樓與透天厝。當不動產抵押價值愈高,貸款者 較不會任意放棄該不動產,任由放款機構拍賣變現求償,故與違約機率成反比 (周建新等,民 93)。李沃牆、聶建中 (民98) 認為貸款者所購買的房屋面積與生活品質息息相關,因此房屋面 積愈大則有助於降低違約機率。黃嘉興等 (民94) 不但認為抵押品的價值愈高,發生違約的機率 愈低,而且公寓型態的抵押品類型,違約發生機率亦高於透天厝。此外,劉展宏、張金鶚 (民90) 證實抵押品類型為透天厝之貸款人,提前清償機率大於非透天厝者,並歸究於能居住透天厝或 電梯大樓的貸款人,其經濟狀況通常優於居住公寓的貸款人。 最後,Lin (2004) 闡明在經濟衰退時期,相較於非市區型態,市區房價僅微幅下跌,房屋 擁有者之權益價值受損幅度較小,因而伴隨著的違約風險亦較低。Arindam and Asish (2009) 實 證結果顯示抵押品座落區域為中、小型的城市型態,則與違約機率呈負相關;郊區與鄉村型態與違約機率呈正相關。提前清償方面,由於都市地區的經濟活動狀況較非都市地區活絡,且都 市地區的居民平均所得高於非都市的居民,因此在有較高償付貸款能力之情況下,提前清償的 機率亦隨之提升 (劉展宏、張金鶚,民90;李沃牆、聶建中,民98)。 參酌過去文獻,本文對於住宅特徵因素提出下列假說: 假說4-1:屋齡愈長,發生違約的機率愈高,而提前清償的機率愈低。 假說4-2:抵押品類型價值愈高者,發生違約的機率愈低,而提前清償的機率愈高。 假說4-3:抵押品座落區域都市化程度愈低者,發生違約的機率愈高,而提前清償的機率愈低。

3. 實證模型與變數定義

3.1 實證模型

首先,在模型建構上,MLM為質性反應模型中使用最廣的函數。該函數形式中,每位貸款 者i基於個體選擇模式,透過效用 (utility) 來衡量對各種還款類型方案j的感受,並以效用最大化 (utility maximization) 為方案選擇的原則。然而,各種還款類型j對於每位貸款者i而言,其貸款者 效用由可衡量 (observable) 的效用與不可衡量 (unobservable) 的誤差項 (error term) 所組成。其 中,前者是由解釋變數與未知參數所構成的非機率性 (nonstochastic) 函數13;後者表示模型無法 解釋的部份,且服從某特定隨機分配。此外,本文的解釋變數取決於兩種型態,其中一種是對 不同貸款者和還款類型皆可有所變化的Xi,j,k,稱之為選擇屬性 (attributes);另一種僅與貸款者有 關對所選還款類型皆保持不變的Wi,k,稱之為個人特徵 (characteristics)14。將上述種兩種型態的 變數以向量的方式表示,即Zi,j=[Xi,j, Wk]。因此,貸款者效用之形式表達如式(1)所示: , , , , , i j i j i j i j i jU

=

V

+

ε

=

β

Z

+

ε

(1) 其中,Ui,j為貸款者i選擇還款方案j的總效用;Vi,j為貸款者i選擇還款方案j的可衡量效用;εi,j為隨機誤差;Zi,j為解釋變數;β為參數向量。

此外,式(1)中的參數β可分解為平均值b與離差 (deviations) δ,當β為隨機參數時,則δ向量 之元素會因為隨機參數的分配做不同假設即可導出不同的模式。若β為傳統參數,則δ向量之元 素則以0表示。假設上述誤差項服從型一極值分配:

(

)

(

ij)

ij

F

ε

=

exp

−

exp

−ε ,即為McFadden (1973)13

效用函數變數若依其性質可分為共生變數 (generic variables)、替選方案特定變數 (alternative specific variables)、替選方案社會經濟變數 (alternative specific socio-economic variables) 與替選方案特定虛擬變 數 (alternative specific dummy variable) 等四種。

14

不隨還款類型而改變的個人特徵變數將從機率中消失,若欲將個人效用置入模型中來探討,必須加以修 改。常用的方法是創造一組方案特定常數 (alternative specific constant),此與個人特徵變數相乘後代入模 型中,則係數將隨選擇而非個人特徵因素而改變,因而得以進行討論 (Greene, 2003)。

從效用最大理論角度出發所提出MLM,依本文欲探討的還款選擇方式所形成的MLM結構如圖3 所示。

若此時只有兩種替選方案,稱之為BLM,當替選方案為三種以上時即為MLM。假設各方案 之誤差項機率具有相同且獨立分配 (Independently and Identically Distributed, IID) 的特性,服從 Gumbel分配,則透過此分配的累積機率密度函數即可推導出MLM,其機率型式如式(2)所示: , , ( ) , , 605 3 ( ) 1 1 ( | ) i j i j V i j i i j V i j exp Prob Prob Y j V exp = = = = =

∑ ∑

(2) 然而,MLM須假設任兩個方案選擇j與k之間的關係不受其他選擇是否存在的影響,亦即模 式假設所有的替選方案完全無相關。表示貸款者選擇兩種還款方案機率的比值,只與兩方案的 可衡量效用有關。如上式(2)所示,貸款者i選擇任意兩還款方式j與k的相對機率 (Probi,j/Probi ,k),表示此機率只與還款方式j與k之屬性差異 (Ui,j-Ui,k) 有關,並不受到其餘還款方式影響,此即

Luce (1959) 所提出IIA的假設。因此,本文運用Hausman test檢驗IIA假設是否成立15。該檢定之 虛無假設為無充分證據證明IIA假設不成立,其中下標u與r分別表示未受限制與受限制模型,V 表示估計值的變異數矩陣,K則表示解釋變數個數,其檢定統計量如式(3)所示: 2 12 ~ ) ˆ ˆ ]( )[ ˆ ˆ ( − − − = = r u Vr Vu r u k H β β β β χ (3) 若拒絕IIA成立的虛無假設,表示還款選擇之間的相關性不相等,表示此情況下不適合採用 MLM,須以其它模型進行估計。本文針對上述三種還款方式進行檢定,即兩兩還款選擇之間是 否受到另一還款選擇所影響。表3為MLM的Hausman test檢定結果,顯示三個分別受剔除的還款 選擇 (按時還款、違約與提前清償),皆會影響貸款者對於未受剔除還款選擇方案之間的決策, 圖3 MLM選擇結構圖 15

Greene (2003) 建議在進行 Hausman test 的 IIA 檢定時,儘量減少替選方案及解釋變數來進行。因此,本 文僅納入一個選擇屬性 (貸款成數) 做為解釋變數。

按時還款

貸款者方案選擇方式

違約 提前清償

表3 MLM下的Hausman test: IIA 方案變數:貸款成數 H0: IIA成立 受剔除還款選擇 按時繳款 違約 提前清償 2

χ

137.873 518.640 296.655 p-value <0.001*** <0.001*** <0.001*** 結果 拒絕H0 拒絕H0 拒絕H0 註: ***, **, * 分別表示 1%、5%、10%顯著水準。 亦即IIA假設並不成立,表示MLM並不適用於本文資料。 為解決上述問題,本文利用NLM來改善IIA假設的限制,將其MLM的還款選擇分巢且分層, 再由下而上推估各個還款選擇方案發生之機率。如此作法不但可避免MLM在各還款選擇之間無 法完全符合IIA假設外,還可進一步估計各組之間相關性大小。將上述εi,j假設改為服從特殊型態的一般化極端值分配 (generalized extreme value),即可推導出NLM。然而,NLM假設選擇決策 的過程是有先後順序,且還款選擇具有多重向度,貸款者選擇行為具有連續性,因此巢層結構 設計為其核心所在。圖4與圖5分別為放款者觀點與貸款者觀點所建構之巢層型態。 因此,巢層之還款選擇聯合機率為Probi,d,j (d代表上巢層左右兩類還款選擇之虛擬變數,j代 表下巢層之方案選擇),以放款者觀點決定不正常還款之機率選擇(d2) 為例,如式(4)所示: , 2, , | 2 , 2 i d j i j d i d

Prob

=

Prob

⋅

Prob

(4) 資料由下巢層Zi,j|d2和上巢層Zi,d2所共同構成,且本文所設定之上下巢層投入變數均相同,因 此: . | 2 , 2[

i j d i dZ

=

Z

=

婚姻 (X1)、年齡 (X2)、教育程度 (X3)、支出收入比 (X4)、貸款年限 (X5)、 貸款成數 (X6)、貸款目的 (X7)、年繳保費 (X8)、保單貸款 (X9)、屋齡 (X10)、 抵押品類型 (X11)、抵押品座落 (X12)]

。 圖4 依放款者觀點選擇之NLM結構圖 正常還款 d1 放款者方案選擇方式 按時還款 j1|d1 違約 j1|d2 提前清償 j2|d2 不正常還款 d2圖5 依貸款者觀點選擇之NLM結構圖

其次,d2巢層中的下巢層,不同還款選擇被選到之條件機率 (conditional probability) Probi,j|d

依式(5): , | 2 , | 2 , | 2 156 2 1 1 i j d i j d Z i j d Z i j

exp

Prob

exp

β β = ==

∑ ∑

(5)還款選擇之間分別構成了虛擬還款選擇d1、d2,並利用包容值 (Inclusive Value, IV) 代表還 款選擇之間的共同效用16,再與其他獨立之替選方案構建模式,以達到各方案間獨立的效果 (周 榮昌等,民97)。定義虛擬還款選擇d2的IV參數值表示如式(6): , | 2 156 2 2

(

1 1)

i j d Z d i jIV

=

log

∑ ∑

= =exp

β (6) 虛擬還款選擇d1、d2之IV估計參數值將作為解釋變數,加入上巢層方案選擇機率的估計中, 因此對於上巢層d2虛擬還款選擇被貸款者選擇的邊際機率 (marginal probability) 可寫為下式 (7): ,2 1 2 2 , 1 2 2 [ Z ( / ) ] , 2 605 2 [ Z ( / ) ] 1 1 i d d i d d IV i d IV i dexp

Prob

exp

β γ γ β γ γ + + = ==

∑ ∑

(7) 其中,γ1與γ2分別表示上巢層與下巢層的離散參數,(γ1/γ2) 表示虛擬還款選擇d2之IV估計參 數值,說明巢層內還款選擇的相關程度。合理的巢層結構假設為上層巢隨機誤差項變異數大於 下巢層之變異數,表示所有替選方案集合內之還款選擇間,確實是存在相關性的。若下巢層內 之還款選擇彼此間具有高度相關性,導致隨機誤差項變異數遠小於上巢層變異數時,此時IV估 計參數值為0。反之,若下巢層隨機誤差項變異數遠大於上巢層內部變異數,IV估計參數值將大 16 該值為巢層內所有效用加總,因此稱為包容值,亦可稱作不相似指標。表示個體選擇此一巢層所能帶來 的總效用,而效用大小將影響到上一個巢層的選擇,即式 (6) 中的 IVd2 (林祖嘉、陳建良,民 94)。 無能力還款 d3 貸款者方案選擇方式 違約 j1|d3 按時還款 j1|d4 提前清償 j2|d4 有能力還款 d4於1,可推論上下巢層的結構可能反置。此外,當上下巢層隨機誤差項變異數一樣大時,IV估計 參數值將為1,此時NLM可簡化為MLM。因此合理的IV值 (γ1/γ2) 必須介於0到1之間,方能符合

隨機效用極大理論,否則模型將出現設定錯誤 (specification error) (McFadden, 1978)。由於前述 Hausman test之檢定結果,顯示按時還款與違約兩兩還款選擇之間會受到提前清償還款選擇所影 響。然而此種巢層分類方式為將按時還款與違約放置相同的巢層,依此較不合理的分類方式進 行NLM實證分析,其結果顯示IV值為5.4924,超過合理範圍而無法符合NLM之模型假設,故不 宜採用此種巢層分類方式。 由於NLM必須藉由控制IV值參數以滿足效用最大理論 (陳宥欽、段良雄,民94),故本文首 先對IV值在合理範圍內的巢層模式進行檢定,判定是否符合效用極大化的理論假設,藉此檢驗 假說1是否獲得支持。其一為透過放款者之立場,將違約與提前清償放置相同巢層,成為不正常 還款之虛擬還款類型 (IVd2);其二則透過貸款者之立場,將按時還款與提前清償放置相同巢層, 成為有能力還款之虛擬還款類型(IVd4)。虛無與對立假設分述如下:

H01:IVd2或IVd4=0;H02: IVd2或IVd4=1

H11:IVd2或IVd4≠0;H12: IVd2或IVd4≠1

若無法拒絕 H01,表示巢內的還款選擇為完全替代,巢內的 IIA 假設不成立,NLM 無法完 全解決 IIA 假設的問題。另外,若無法拒絕 H02,表示上、下巢層還款選擇之間的替代性完全相 同,運用 MLM 進行估計即可。因此當 IV 值介於 0 至 1 之間,且該推估係數顯著異於 0 與 1, 表示在巢狀結構所顯示的貸款者二階段決策過程是合理的,同時也能進一步說明何種觀點立場 對還款方式進行分類較為合適。

3.2 變數說明

貸款者還款方式之分類 (依變數),本文參酌樣本公司之內部政策分類方式區分為三種型 態,分述如下:(1) 將取樣為止還本繳息正常者歸類為按時還款戶,亦即該戶於 2003 至 2004 年 之研究期間內,皆按時償還貸款與繳納利息。(2) 曾逾期繳納本息二個月以上者且經放款機構開 始進行催收後,貸款者仍無力償還本息以致於擔保品由放款機構沒收並進行拍賣者歸類為違約 戶。(3) 契約於約定期限內清償貸款所餘本金與利息者,則該貸款契約在研究期間內將宣告終 止,故歸類為提前清償戶。並經剔除異常值資料後,房屋抵押放款案件依資料現況可分為按時 繳款戶 449 筆、違約戶 53 筆以及提前清償戶 103 筆,共計 605 筆為本文觀察樣本。 參酌國內外論及違約與提前清償之影響因素,本文選取婚姻 (X1)、年齡 (X2)、教育程度 (X3)、支出收入比 (X4)、貸款年限 (X5)、貸款成數 (X6)、貸款目的 (X7)、年繳保費 (X8)、保單 貸款 (X9)、屋齡 (X10)、抵押品類型 (X11) 以及抵押品座落 (X12) 作為解釋變數,並依其變數性 質區分為貸款人屬性、貸款條件屬性以及住宅特徵屬性三方面,其選項定義與分級如表 4 所示。表4 解釋變數定義說明表 變數屬性 變數項目 變數類型 變數說明 個人特徵 婚姻 (X1) 虛擬變數 已婚者設為1,其餘為0。 年齡 (X2) 等距變數 21 至 30 歲為 1; 31 至 40 歲為 2;41 至 50 歲為 3;51 歲以上為 4。 教育程度 (X3) 虛擬變數 大專以上為 1,其餘為 0。 支出收入比 (X4) 等距變數 0.2 以下為 1;0.21 至 0.4 為 2;0.41 至 0.6 為 3; 0.61 以上為 4。 貸款條件 貸款年限 (X5) 等距變數 10 年以下為 1;11 至 15 年為 2;16 至 20 年為 3; 21 年以上為 4。 貸款成數 (X6) 等距變數 0.5 以下為 1;0.51 至 0.6 為 2;0.61 至 0.7 為 3; 0.71 至 0.8 為 4;0.81 以上為 5。 貸款目的 (X7) 順序變數 平轉為 1;增貸為 2;買賣為 3。 年繳保費 (X8) 等距變數 未達 2 萬以下 (非保戶) 為 1;2 至 5 萬為 2;5 至 10 萬為 3;10 萬以上 (含) 為 4。 保單貸款 (X9) 虛擬變數 保單貸款者設為 1,其餘為 0。 住宅特徵 屋齡 (X10) 連續變數 貸款人的住宅屋齡,單位:年。 抵押品類型 (X11) 順序變數 公寓為 1;電梯大樓為 2;透天厝為 3。 抵押品座落 (X12) 順序變數 高雄市為 1;高雄縣為 2;屏東縣為 3。 對於變數類型的劃分,年齡、支出收入比、貸款年限、貸款成數以及年繳保費皆透過等距尺度 的量化成為等距變數 (interval variable)。如此不僅能標示觀察值之間不同特質或類別而指定的數 字,亦能指出等級順序。連續型變數 (continuous variable) 雖可提供較為精密及詳細的資料訊 息,但變數數值之間的些微變動並不一定對依變數產生顯著的影響性。 實際情況中,貸款者會發生違約或採取提前清償,通常是經濟能力與情勢有明顯狀態的差 異。一般而言,貸款者較不可能因為年齡增加一歲、支出收入比或貸款成數提高一個百分比、 貸款年限增加一年或是年繳保費提高一元,明顯導致違約或提前清償的情事發生。莊瑞珠、陳 穆貞 (民95) 探究正常償還與否之影響因素時,先將申貸年齡、月付比例、貸款成數以及屋齡等 量的變項轉化為等距變數,藉以觀察各解釋變數之不同等級的變動與貸款者違約之關聯性,並 指出貸款成數在六成以上且月付比例高於44.6%者,其違約發生的比例相對較高。過去諸多研究 者亦將連續型態的年齡 (李沃牆、聶建中,民98; 劉展宏、張金鶚,民90)、支出收入比 (Lin et al., 2009)、貸款年限 (林左裕、劉長寬,民92;Arindam and Asish, 2009; Lin and Yang, 2005; Lin et al., 2005; Lin et al., 2009)、貸款成數 (林左裕、劉長寬,民92;Archer et al., 2002; Calhoun and Deng, 2002; Campbell and Dietrich, 1983; Lin et al., 2009; Van Order and Zorn, 2000) 以及年繳保費 (Calhoun and Deng, 2002)17 資料,區分為數種類別變數型態,以符合實際研究需要。

17

Calhoun and Deng (2002) 對於私人抵押貸款保險之保費衡量,將不動產抵押貸款證券的票面利率與市場

本研究樣本的貸款人年齡 (X2) 介於21至59歲,其中以31至50歲的貸款者居多,表示21至30 歲的年輕族群以及51歲以上的老年族群,較不偏向採取不動產或保單質押以取得資金融通的行 為,同時也呈現觀察樣本的年齡分布並不均勻。特別是21至30歲的樣本數有99人,僅有19人分 布在21至25歲;而51歲以上的樣本數有41人,只有9人介於55至59歲之間。因此本文將年齡化分 為4種級距的等距變數,讓樣本數較少的30歲以下與51歲以上之貸款人各自形成一個區間。 支出收入比 (X4) 的部分,本文參酌「三三原則」中的每月房貸不超過家庭總收入的三分之 一,並考量國內近年來薪水漲幅不及物價漲幅,國人實質可支配所得已相對縮水,故有學者指 出應將房貸支出收入比保持0.25較為理想18。而樣本中的支出收入比介於0.03至0.61之間,故本 文將該值位於0.2以下視為較低的級距1,0.21至0.4為可接受的支出收入比範圍,0.41至0.6為偏高 的支出收入比,最後0.61以上設置為級距419。 一般貸款年限 (X5) 為15至20年,因此本文將21年以上的貸款年限設置為級距5,之後貸款 年限每減少5年時另降低一個級距。由於低利率易造成龐大金流湧入房市的現象,通常建議政府 應針對不同範圍調整貸款成數 (X6)20。例如對於購買第二戶以上非自用住宅的投資客,則依據 住宅價格調整貸款成數,1,000萬以下降至七成,1,000萬至5,000萬降至六成,5,000萬以上降至 五成。參酌上述研究報告的建議方式,本文將貸款成數於0.5以下者設置為級距1,之後貸款成數 每增加一成時另設置一個級距,故貸款成數於0.81以上者為級距5。 至於繳保費 (X8) 的部分,壽險的年繳保費與被保險人的年齡、性別、繳費年限與保額有關, 例如30歲男性投保繳費年限20年,100萬元保額的終身壽險,則年繳保費大約是2萬多元。若該 投保者的繳費年限為10年時,則年繳保費大約是5萬元。因此本文亦參考樣本公司的保費計算方 式,將年繳保費設置為等距變數。 貸款目的 (X7) 中的「平轉」意指處於還款期間之貸款者,在貸款金額與貸款期限固定不 變之前提下,透過擔保機構之擔保,將貸款案件移轉至他家貸款機構。該方案優點之一為享有 其他貸款機構所推出較為優惠之房貸利率,以節省貸款利息;另一項優點則是原房貸額度平轉 後將不折舊,故可依原額房貸平轉以取得靈活運用資金。例如:甲貸款戶2年前向A貸款機構貸 款600萬元,之後欲辦理平轉回復型房貸,如果2年來已償還本金60萬元,則全額平轉額度依然 利率之間的利差 (spread) 劃分為七種區間類別型態。當市場利率低於票面利率時,表示保費繳納的現值 愈高,因此當貸款者愈早終止貸款合約時 (違約或提前清償),保費支付愈少。反之,當貸款者將貸款合 約持有至到期時,保費支付最高 (林左裕等,民 95)。 18 參照 2009 年 12 月 7 日之新聞稿,網址: http://www.ezhouse.ebiz.tw/msgdtl.asp?qcata=31&page=1&forid=9418&nouse=20996987。 19 貸款負擔率為衡量購屋者平均每月應有之房貸支出除上家庭月所得。內政部營建署土地組於 2009 年第 2 季住宅資訊統計報告中,指出五大都會區的貸款負擔率為 27.7%,其中台北市為 33.6%;高雄縣市為 19.8%。 20 參照財團法人國家政策研究基金會於 2009 年 12 月 10 日之研究報告。

為600萬元,而其中540萬元提供房貸餘額轉貸,剩餘的60萬元為回復額度,等同於取得60萬元 的靈活周轉資金。增貸表示貸款者在原貸款案件下,欲以相同的質押品再取得貸款金額;買賣 則為強烈滿足住宅服務的投資性需求。

4. 資料來源與敘述性統計

4.1 資料來源

受限於各家壽險公司之保戶資料屬於未公開資料,一般民眾不易得知公司承作案件的保戶 特徵因素與還款方式,本文僅以我國某壽險公司不動產貸款與壽險貸款案件為研究樣本。依據 保險事業發展中心的統計資料,顯示該壽險公司之資金運用總額於 26 家國內外壽險公司中,在 2003 年與 2004 年研究期間內分別列居第三與第二的位置,表示該壽險公司之資金運用額度對於 整體壽險市場有舉足輕重之地位。此外,相似於前述之整體壽險業狀態,該公司擔保放款與壽 險貸款占全體資金運用的比例僅次於公債與國庫券以及國外投資。特別是該公司於擔保放款案 件的部分,高雄市、高雄縣與屏東縣三縣市的案件分布比例以房屋抵押放款案件居多,亦符合 本文所欲探究的主題。綜言之,本文係以 2003 年 1 月至 2004 年 12 月止之實際核准房屋抵押放 款案件以及保單質借放款案件為研究樣本,其餘如動產擔保放款與銀行保證放款等業務資料, 則不在本文範圍內,其中保單質借放款案件占整體樣本比例為 32.7%,而房屋抵押放款案件則占 整體樣本比例為 67.3%。4.2 敘述性統計

表5說明本文所採用資料的敘述性統計分析,透過觀察資料的基本特性,以初步探討解釋變 數對於違約與提前清償之間的相互關係,並與過去文獻的實證結果相對應,針對各解釋變數之 可能影響方向作說明與預期。文獻上對於解釋變數實證方向正反常有不一之情況,乃因抵押貸 款市場資訊不完全所致 (Yezer et al., 1994)。透過表5之敘述性統計,可知提前清償比例明顯高於 違約比例,且最高可達24.1%。此可歸因於2003至2004年之低利率水準,使得國內經濟與房地產 市場景氣熱絡,因而增加國民所得以及換屋意願的提高。再加上國人不喜負債之習性,因而選 擇提前清償一部分或全部貸款,特別是貸款條件設定為「得隨時清償」,則無須負擔任何提前清 償的懲罰費用 (劉展宏、張金鶚,民90)。 首先觀察貸款者個人特徵因素在還款選擇方案下的分布情形,分述如下:(1) 婚姻 (X1): 違約比例的部分,非已婚者11.4%高於已婚者7.6%;而提前清償比例的部分,已婚者18.6%高於 非已婚者13.5%。(2) 年齡 (X2):20至30歲之年輕族群,發生違約的比例最低,提前清償的比例 最高,分別為7.1%與22.2%。當年齡逐漸提高至50歲時,違約的比例逐漸上升,提前清償的比例 則隨之遞減。特別是41至50歲之壯年族群,發生違約的比例最高,提前清償的比例最低,分別表 5 解釋變數敘述性統計表 屬性 變數項目 預期符號 (違約/提 前清償) 類別 次數與 百分比 按時還款 比例 違約 比例 提前清償 比例 個人 特徵 婚姻 (X1) -/+ 0 1 185 (30.6%) 420 (69.4%) 75.1% 73.8% 11.4% 7.6% 13.5% 18.6% 年齡 (X2) +/- 1 2 3 4 99 (16.4%) 254 (42.0%) 221 (34.9%) 41 (6.8%) 70.7% 74.0% 76.3% 73.2% 7.1% 8.7% 10.0% 7.3% 22.2% 17.3% 13.7% 19.5% 教育程度 (X3) -/+ 0 1 434 (71.9%) 167 (28.1%) 74.0% 74.7% 9.4% 7.1% 16.6% 18.2% 支出收入比 (X4) +/不確定 1 2 3 4 184 (30.4%) 284 (46.9%) 136 (22.5%) 1 (0.2%) 77.2% 76.4% 65.4% 100.0% 7.1% 8.1% 12.5% 0.0% 15.8% 15.5% 22.1% 0.0% 貸款 條件 貸款年限 (X5) +/- 1 2 3 4 83 (13.7%) 162 (26.8%) 68 (11.2%) 292 (48.3%) 69.9% 75.3% 69.1% 76.0% 6.0% 9.3% 10.3% 8.9% 24.1% 15.4% 20.6% 15.1% 貸款成數 (X6) +/- 1 2 3 4 5 114 (18.8%) 81 (13.4%) 207 (34.2%) 160 (26.4%) 43 (7.1%) 73.7% 75.3% 71.0% 75.6% 83.7% 7.0% 8.6% 8.7% 10.6% 7.0% 19.3% 16.0% 20.3% 13.8% 9.3% 貸款目的 (X7) 不確定/+ 1 2 3 180 (29.8%) 367 (60.7%) 58 (9.6%) 78.9% 73.8% 62.1% 7.8% 8.2% 15.5% 13.3% 18.0% 22.4% 年繳保費 (X8) -/+ 1 2 3 4 194 (32.1%) 113 (18.7%) 130 (21.5%) 168 (27.8%) 67.5% 71.7% 82.3% 77.4% 14.4% 11.5% 4.6% 3.6% 18.0% 16.8% 13.1% 19.0% 保單貸款 (X9) -/不確定 0 1 407 (67.3%) 198 (32.7%) 73.0% 76.8% 9.6% 7.1% 17.4% 16.2% 住宅 特徵 抵押品類型 (X11) -/+ 1 2 3 65 (10.7%) 192 (31.7%) 348 (57.5%) 78.5% 75.0% 73.0% 9.2% 8.3% 8.9% 12.3% 16.7% 18.1% 抵押品座落 (X12) +/- 1 2 3 268 (44.3%) 242 (40.0%) 95 (15.7%) 72.8% 77.3% 70.5% 7.8% 8.3% 12.6% 19.4% 14.5% 16.8% 項目 全體樣本 按時還款 違約 提前清償 屋齡 (X10) +/- 最小值 0 0 3 2 最大值 48 48 35 39 平均數 15.33 15.21 17.15 14.93 標準差 8.00 7.99 8.62 7.70

為10.0%與13.7%。(3) 教育程度 (X3):以教育程度而言,大專以下違約比例較高,大專以上提 前清償比例較高,分別為9.4%與18.2%。(4) 支出收入比 (X4):支出收入比顯示該比率為0.41至 0.6之時,違約與提前清償比例皆高於其餘三者,分別為12.5%與22.1%。此與假說2-4定義之貸款 者支出收入比愈高,愈不偏向採取提前清償之還款方式有所不同。 其次為貸款條件因素在還款選擇方案下的分布情形,分述如下:(1) 貸款年限 (X5):貸款 年限為10年以下者,其違約的比例最低且提前清償比例最高。反之,違約比例最高者為16至20 年的貸款年限,其次為11至15年與21年以上。(2) 貸款成數 (X6):當貸款成數為0.71至0.8時,其 違約的比例高於其他類別區間的貸款成數,而提前清償的比例低於貸款成數為0.7以下的類別區 間。反之,貸款成數為0.5以下時,發生違約的機率較低,而是較易選擇提前清償的方式。(3) 貸 款目的 (X7):貸款目的為買賣者,違約與提前清償比例高於平轉與增貸,不同於假說3-3所定義 滿足投資需求之貸款目的愈強,發生違約的機率愈低。(4) 年繳保費 (X8):年繳保費達10萬以上 之保戶,違約的比例最低而提前清償的比例最高,分別為3.6%與19.0%。反之,高違約比例則集 中在年繳保費較低之保戶。(5) 保單貸款 (X9):保單貸款者的違約率與提前清償率皆低於非保單 貸款者,此與假說3-5所定義提前清償的正、負符號影響方向略有不同。 最後將說明住宅特徵因素在還款選擇方案下的分布情形,分述如下: (1) 屋齡 (X10):以平 均數而言,提前清償者的屋齡最低,違約者的屋齡最高。(2) 抵押品類型 (X11):抵押品類型為 公寓型態者,違約比例最高且提前清償比例最低,反觀電梯大樓與透天厝之抵押品類型,違約 比例較低而提前清償比例較高。(3) 抵押品座落(X12):檢視抵押品的座落區域,以高雄市、高雄 縣以及屏東縣南部三大區域而言,違約比例最低且提前清償比例最高的區域為高雄市,而屏東 縣的違約比例最高。

5. 實證結果分析

5.1 放款者模型之估計結果

首先,參照放款者對於替選方案的選擇結構 (圖4) 建構NLM 1,並依本文第3節中的(5)、(6) 與(7)式為基礎,以充分訊息最大概似估計法 (Full Information Maximum Likelihood, FIML) 進行 參數估計,並將下層的還款選擇與上層的還款類別之估計結果列於表621。依據前述NLM理論基 礎,當IV係數介於[0,1]之外時,則不適用NLM。表6顯示NLM 1的IV係數雖顯著異於0 (拒絕H01), 但由於其係數為0.8501,相當接近於1,故本文進行該IV係數是否顯著異於1之檢定後,顯示沒有 充分證據拒絕該值不等於1之虛無假設 (t = -1.5769,無法拒絕H02)。當IV係數等於1時,表示上 21 FIML 估計方式是將上、下巢層與 IV 參數值一併估計,由於所有相關資料都同時使用,因此估計過程較 二階段式的有限訊息最大概似估計法 (Limited Information Maximum Likelihood, LIML) 具有效率性。表6 放款者觀點之NLM 1 表 屬性 變數項目 係數 標準差 t 值 p-value constant 11.6378 7.5887 1.5340 0.1251 個人 特徵 婚姻 (X1) -0.9069** 0.3970 -2.2830 0.0224 年齡 (X2) 0.1623 0.2130 0.7620 0.4461 教育程度 (X3) -0.2113 0.4268 -0.4950 0.6206 支出收入比 (X4) -0.1164 0.2463 -0.4730 0.6364 貸款 條件 貸款年限 (X5) 0.0314 0.1611 0.1950 0.8454 貸款成數 (X6) 0.4318 0.2911 1.4830 0.1379 貸款目的 (X7) -0.2615 0.2763 -0.9470 0.3439 年繳保費 (X8) -0.5822*** 0.1891 -3.0790 0.0021 保單貸款 (X9) 0.5439 0.4561 1.1920 0.2331 住宅 特徵 屋齡 (X10) 0.0377* 0.0222 1.6940 0.0903 抵押品類型 (X11) -0.3286 0.2829 -1.1620 0.2454 抵押品座落 (X12) 0.3088 0.2623 1.1770 0.2391 下層:還款選擇。違約為 1,提前為 0。樣本數:156 人;違約者:53 人;提前清償者:103 人。 屬性 變數項目 係數 標準差 t 值 p-value constant 0.4790D-10 0.5170D+14 0.0000 1.0000 個人 特徵 婚姻 (X1) 0.5544** 0.2637 2.1020 0.0355 年齡 (X2) -0.2098 0.1459 -1.4380 0.1504 教育程度 (X3) 0.0853 0.2503 0.3410 0.7333 支出收入比 (X4) 0.2788* 0.1543 1.8060 0.0709 貸款 條件 貸款年限 (X5) -0.1272 0.1020 -1.2470 0.2126 貸款成數 (X6) -0.1823 0.1948 -0.9350 0.3495 貸款目的 (X7) 0.4262** 0.1882 2.2650 0.0235 年繳保費 (X8) -0.1329 0.2634 -0.5050 0.6137 保單貸款 (X9) -0.0737 0.1069 -0.6890 0.4908 住宅 特徵 屋齡 (X10) -0.0090 0.0145 -0.6200 0.5350 抵押品類型 (X11) 0.2068 0.1923 1.0750 0.2823 抵押品座落 (X12) -0.1711 0.1669 -1.0250 0.3053 包容值 (IV) 0.8501*** 0.0951 8.9410 <0.001*** 上層:還款類別。不正常為 1,正常為 0。樣本數:605 人;不正常:156 人;正常:449 人。 ρ2 0.1995 修正後的ρ2 0.1813 概似比檢定:LR=-2 (LL (βR) -LL (βL) ) 210.5101*** 註: (a) ***, **, *分別表示1%、5%、10%顯著水準。 (b) D-xx 表示 10 的-xx 次方。 (c) χ2 (27, 0.01) = 46.9629