除權除息日股價行為研究

62

0

0

全文

(2) 2.

(3) 論文提要 學年度:93 學期:2 校院名稱:國立中山大學管理學院 系所名稱:企業管理學系碩士班 論文名稱(中):除權除息日股價行為 論文名稱(英):Ex-dividend day stock behavior. 學位類別:碩士 語言別:中文 學號:M924011030 論文頁數:51 研究生姓名(中) :陳秀燕 研究生姓名(英):Hsiu-Yen Chen 指導教授姓名(中):陳安琳. 博士. 指導教授姓名(英):An-lin Chen 口試委員姓名(中) :張瑞當博士、王子真博士 口試委員姓名(英) :Ruey-Dang Chang、Chi-Jeng Wang. 3.

(4) 致謝詞 經過一年的論文寫作,我首先要感謝指導教授 陳安琳老師的細心指導,不厭其 煩的爲我解決研究上的問題,並提出許多寶貴的建議與方向,才能順利地完成本篇 論文;其次,要感謝口試委員王子真老師及張瑞當老師,對於論文內容的建議,學 生受益匪淺,使得論文能更加完整。. 一同作研究討論的同門:齡嫺及育欣,你們在各方面的協助與幫忙,在此獻上 真誠的謝意;還要感謝同窗兩年的同學及好友:怡利、燕儀、家慧、小花、小烏龜、 依芳、筱惠、凱儒、杰隆、佳玲和永琦,感謝有你們與我分享生活與學業的點點滴 滴,及兩年來對我的照顧。你們不僅是我成長路上的好友,更是我努力學習的對象。. 感謝師大地科張俊彥教授,科教組小志、俞菁、蓉欣、惟婷和旻憲,感謝你們 陪我度過美好的工作時光;還有顏吉鴻同學對我不厭其煩的幫助,謝謝你。. 謝謝在我研究所時光中最重要的人-昇旗,感謝你一路上的陪伴及為我做的一 切!. 最後,我要感謝我的爸爸、媽媽和大哥、大嫂、二哥、姐姐、姐夫和妹妹,你 們在我求學路上給予我最大的支持與幫助、永遠給我鼓勵;永遠陪著我面對生活與 課業上的困難和挑戰,我愛你們。. 最後,謹將本篇論文,獻給我最親愛的家人、以及關心我的師長和朋友們。 陳秀燕. 於高雄.西子灣 2005年六月. 4.

(5) 摘要 自從 Campbell and Beranek(1955)討論除息日當天股價表現以後,許多的研究 指出,股價會在除權除息日當天下跌一定的數值,但這個數值會小於除權除息日所 發放的股利。其他相關研究則是利用除息日的異常報酬來觀察這個現象,發現在除 權除息日有顯著為正的異常報酬。 觀察台灣股票市場,我們常發現在公司發放股利時,除權除息日股價之降幅會 低於股利金額。在本篇論文中,我們研究各個不同因素對除權除息日股價行為的影 響,這些參數是影響除息日當天股價表現的指標。 我們以過去研究的股價下跌率及異常報酬率為研究主體,發現全部股票的除權 除息日股價跌幅顯著的不等於一,此結果與過去許多研究相同,表示除息日當天的 跌幅小於股利發放的金額,即股票價格有回補的情況。 為了驗證其他不同因素對除權除息日股價下跌率的影響,我們將樣本資料以股 利高低、股利率高低、產業類別及資本結構中的負債比率來分組;本研究還就除權 除息日的異常報酬率及異常交易量率加以討論,所得到的結果如下: 一、以股利高低分群的情況下,各群之除息日股價降幅與股利比之平均數,在高股 利群有較高的股價下跌率,顧客效應在台灣的股票市場成立。 二、高股利率的分組在除權除息日的股價下跌率顯著的等於一,報酬率也較高;相 對的,低股利率的分組,下跌率較小,報酬率也較小。 三、有長期負債為正的公司,除權除息日的股價跌幅較大,顯著的不等於一,但報 酬率顯著的為正,而長期負債為零的公司除權除息日的股價跌幅接近股利的發 放數目,報酬率也較小。 四、除權除息日有顯著為正的異常交易量及異常報酬率,可見台灣股票市場的投資 人對於除權除息相當敏感,也積極參與除權除息,除權除息日前後的短線交易 相當活絡,可見投資人可經由除權除息獲得利益。 關鍵字:除權除息日、資本結構、股利率、異常報酬率、異常交易量. I.

(6) Abstract This study is to examine the phenomenon of stock prices drop around the ex-dividend day in Taiwan. Investors purchasing the security before the ex-dividend date will receive the current dividend, whereas investors purchasing the security on or after this date will not receive the dividend. Consequently, the stock price should fall on the ex-dividend date. In a perfect market, the stock price is expected to fall by the amount of the dividend.. I show that share prices do not fall by the full amount of dividend, on average. I focus on falling ratio of stock prices, along with stock return. I also study the factors which may influence stock price behavior and find that the drop of stock price is smaller than the amount of the dividend. That is, the stock price tends to rise on the ex-dividend day. The price drop ratio on the ex-dividend day is higher for firms with greater financial leverage, higher dividend pay out ratio and higher dividend yield. Finally, I also observe that stock return and trading volume increase around the ex-dividend day.. Keywords:ex-dividend day, capital structure, dividend-yield, ex-dividend return, dividends, trading volume.. II.

(7) 目錄 第一章 緒論 .................................................................................................................................................. 1 第一節 第二節 第三節 第四節. 研究動機...................................................................................................................................... 1 研究目的...................................................................................................................................... 3 研究限制...................................................................................................................................... 3 研究架構...................................................................................................................................... 4. 第二章 文獻探討 .......................................................................................................................................... 6 第一節 第二節 第三節 第四節 第五節 第六節. 稅負顧客效果(TAX CLIENTELE EFFECT).......................................................................................... 6 短期交易者假說(SHORT-TERM TRADER) .........................................................................................11 除權除息日異常交易量分析.....................................................................................................14 各國市場情況不同.....................................................................................................................15 歸納與限制.................................................................................................................................17 除權除息日相關的假說.............................................................................................................17 一、稅負假說 .....................................................................................................................................17 二、稅負顧客效果假說......................................................................................................................18 三、長期交易者假說..........................................................................................................................18 四、短期交易者假說..........................................................................................................................18 五、股利攫取者假說..........................................................................................................................18. 第三章 研究假說及研究方法 .....................................................................................................................20 第一節 第二節 第三節 第四節. 研究對象與研究期間.................................................................................................................20 變數定義.....................................................................................................................................21 研究假說.....................................................................................................................................22 其他因素對除權除息日股價的影響迴歸模式 .........................................................................26 一、異常報酬率 .................................................................................................................................26 二、異常交易量 .................................................................................................................................29. 第四章 實證研究 .........................................................................................................................................31 第一節 各變數敘述性分析.....................................................................................................................31 第二節 假說檢定.....................................................................................................................................32 第三節 異常交易量.................................................................................................................................38 一、除權除息日異常交易量..............................................................................................................38 二、兩稅合一前後異常交易量..........................................................................................................38 第四節 異常報酬率分析.........................................................................................................................40 一、除權除息日異常報酬率..............................................................................................................40 二、兩稅合一前、後異常報酬率分析 ..............................................................................................40 第五節 迴歸分析.....................................................................................................................................41 一、異常報酬率迴歸分析..................................................................................................................41 二、異常交易量率迴歸分析..............................................................................................................44 第五章 結論與建議 .....................................................................................................................................46 第一節 結論.............................................................................................................................................46 第二節 建議.............................................................................................................................................48 一、對投資人的建議..........................................................................................................................48 二、對上市公司的建議......................................................................................................................48. III.

(8) 參考文獻.......................................................................................................................................................49 中文部分 ..................................................................................................................................................50 英文部份 ..................................................................................................................................................49. IV.

(9) 表目錄 表 3.1 各年度除權除息日有效樣本數目 ...................................................................................................20 表 4.1 各變數敘述統計量分析 ...................................................................................................................31 表 4.2 所有樣本除權除息日股價下跌率及報酬率 ...................................................................................32 表 4.3 不同產業除權除息日股價跌幅比較 ...............................................................................................33 表 4.4 股利高低除權除息日股價跌幅比與報酬率 ...................................................................................34 表 4.5 高科技產業與非高科技產業下跌率與報酬率 ...............................................................................35 表 4.6 配股率高低與下跌率及報酬率 .......................................................................................................36 表 4.7 長期負債為正及無長期負債的下跌率及報酬率 ...........................................................................37 表 4.8 全部樣本的異常交易量率 ...............................................................................................................38 表 4.9 兩稅合一前、後異常交易量率分析 ...............................................................................................39 表 4.10 所有樣本異常報酬率分析 .............................................................................................................40 表 4.11 兩稅合一前、後異常報酬率分析 .................................................................................................41 表 4.12 異常報酬率迴歸分析 .....................................................................................................................44 表 4.13 異常交易量率迴歸分析 .................................................................................................................45. V.

(10) 圖目錄 圖 1.1 ........................................................................................................................................................... 5. VI.

(11) 第一章 緒論 第一節. 研究動機. 自從 Campbell and Beranek(1955)討論除息日當天股價表現以後,許多的研究 指出,股價會在除權除息日當天下跌一定的數值,但這個數值會小於除權除息日所 發放的股利。許多研究利用計算 price-change-to-dividend 比值的方法,來描述這 個現象,觀察出這個比率小於 1,其他相關研究則是利用除息日的異常報酬來觀察 這個現象,發現在除權除息日有顯著為正的異常報酬。. 觀察台灣股票市場,我們常發現在公司發放股利時,除權除息日(Ex-Dividend Day)股價之降幅會低於股利金額。理論上來說,在沒有稅及交易成本的情況下,投 資人不論在除息前一日或除息日當天賣出該股票,其所得到的報酬應該要相等,否 則就有套利的機會;換句話說,對投資人而言,在除權除息前一日出售該股票所賺 取的價差,應該等於除息日當天出售該股票所賺取的價差與現金股利的總額。. 除權除息日現象的研究已經有很長的一段時間,而且不僅僅限於美國的股票市 場。McInsh and Puglisi(1980)發現這個現象發生在某些績優股上。Hayashi and Jagannathan(1990)觀察到正的除權除息日報酬在日本的股票市場。Booth and Johnson(1984)提出在加拿大市場除權除息日股下跌的比例是小於一的,而這個除權 除息日的股價行為也同時在美國市場被觀察到。. 市場不完全性使得觀察到的股價下跌大於股利。在本篇論文中,我們研究各個 不同因素對除權除息日股價行為的影響,這些參數是影響除息日當天股價表現的指 標。. 早期的研究對於除權除息日的股價下跌率小於一的解釋大多認為是因為股利稅 與資本利得稅率不同關係(Elton and Gruber,1970;Elton, Gruber and Rentzler,1984;and Barclay,1987)。Eades, Hess and Kim(1984)則認為早期的研. 1.

(12) 究結果並不能明確的解釋造成除權除息日的股價下跌率小於一的原因是稅率不同的 影響。Michaely(1991)的研究則發現美國在 1986 的稅負改革(Tax Reform Act)後, 除權除息日的股價下跌率小於一的現象仍然持續維持,因此他認為稅負並不影響除 權除息日的股價行為。Michaely and Murgia(1995) 實證發現 saving stock 在除 權日當天並沒有異常報酬率和異常交易量的產生,而普通股在除權除息日當天則有 顯著為正的異常報酬率與顯著的異常交易量,但他們認為不能完全歸因於稅負不 同,可能還包括其他的影響因素如註冊效果(registration effect)等。而 Frank and Jagannathan(1988)以香港市場為例,發現在一個完全沒有股利稅與資本利得稅的市 場,除權除息日的股價下跌率仍然顯著的小於一。. 最近的研究則傾向質疑這樣的結論。Eades,Hess,Kim(1984)甚至表示即使早期 研究的結果也不能明確的做為除權除息日股價行為的解釋,Michaely(1991)則觀察 到在 1986 年稅制改革以後除權除息效果的持續存在。Michaely and Murgia(1995) 在米蘭股票市場裡調查除權除息股價行為而做出結論.因為米蘭市場對兩種不同類 型的股票股利課以不同的稅率,可以說除權除息日的股價行為一大部分的原因是因 為稅率的不同所導致的,但是這並不足以完全解釋此一現象。Frank and Jagannathan(1988)更指出雖然香港不會對股票股利或是現金股利課稅,但是香港仍 存在著強烈的除權除息日股價下跌率小於一的現象。課稅雖然很可能對除權除息價 格有一定的影響,但顯然不是唯一影響它的條件。. 另一個解釋則認為 Kalay(1982)提出的短期交易假說(Lakonishok and Vermaelen ,1983; Karpoff and Walkling,1988 and 1990; and Michaely ,1991)。 Kalay(1982)認為 Elton and Gruber(1970)忽略了短期交易者的短線交易行為,短 線交易考慮的是交易成本與除權除息日股價可能出現的波動幅度。. 交易成本提供了除權除息日股價下跌率不等於一現象的解釋。在一個零交易成 本的市場中,短期交易者和證券商使用股利攫取策略可以在任何利潤下套利,同時 也保證了除權除息日股價下跌率會接近一。然而,在交易成本存在的情形下,股價 2.

(13) 下跌的比例會有一個限制,這個限制是由交易成本的總數來限制的。Boyd and Jannathan(1994)對一個具有交易成本及三種交易者的市場進行模型化的工作,他們 發現對這些變數進行控制的時候,除息日股價下跌的比例不會太遠離 1。雖然,因 為套利的關係,交易成本的存在允許除息日股價下跌比小於一,但是他們仍然沒有 提供一個機制說明為何這個比值會小於一。. 除了考量以上因素對除權除息日的股價行為(下跌率及異常報酬率做分析外) 的影響之外,本研究也將除權除息日前後的異常交易量率納入考量,國外的許多研 究發現除權除息日前後因為股利攫取(dividend-capture)的因素,在除權除息日 前後,短期交易熱絡,有顯著為正的異常報酬,我們也將觀察台灣股票市場再除權 除息日前後是否有顯著的異常交易量。. 第二節 研究目的 本研究主要驗證以下幾點: 1. 研究台灣股票市場,除權除息日的股價下跌率。 2. 除權除息期間,是否有正的異常報酬。 3. 除權除息日前後,是否有異常交易量。 4. 股利率高低、產業類別、資本結構中的長期負債及負債比率等對除權除息日的股 價影響是否有顯著的影響 5. 兩稅合一前後除權除息日的異常報酬率及異常交易量率探討。. 第三節 研究限制 上市公司普遍發放現金股利,盈餘股票股利、資本公積股票股利股利則多混合 配發,本研究的樣本中,多數的樣本只發放股票股利(包含盈餘配股及資本公積), 另外一些樣本為單獨發放現金股利,因此本研究統一將其視為股利發放,以便統一 計算股利的金額。. 3.

(14) 另外稅率的考量,本研究只粗略的考量稅負的因素,稅率的情況相當複雜,因 此稅率的正確度是需要考量的。. 第四節 研究架構 第一章:緒論。介紹本文的研究動機、研究目的。 第二章:相關文獻探討。 第三章:研究方法。研究樣本、假說與研究方法說明。 第四章:實證研究;敘述統計分析及迴歸分析。 第五章:結論與建議。. 4.

(15) 研究動機與目的. 文獻探討. 研究方法. 資料收集與整理. 異常報酬率. 股價下跌率. 實證分析. 結論與建議. 圖 1.1 研究架構 5. 異常交易量.

(16) 第二章. 文獻探討. Campbell 和 Beranek(1955)發現,除息日股價的降幅低於所發放的股利,認為 當除息日的股價降幅等於股利時,則應稅的投資人會在除息日前加速出售其持股, 並至除息日後才贖回。此後便有許多學者開始探討除權除息日異常報酬率的原因, 而有關稅負對於此現象的相關理論,主要可以區分為稅負效果與稅負引發顧客效果 和短線交易假說,以下分別敘述此二理論與國外相關文獻。. 第一節 稅負顧客效果(tax clientele effect) 自 1955 年 Campbell & Beranek(1955) 研究發現,除息日股價的降幅低於所發 放的股利;認為當除息日的股價降幅等於股利時,則投資人會在除息日前出售其持 股,並於除息日後才購回,以降低租稅負擔。研究發現除權除息當日股價下跌幅度 與股利金額之比(price drop ratio)小於一,且有正的報酬。此後便引起許多學 者廣泛的研究,如 Durand 和 May (1960)以美國電話電報公司的除息資料發現:除 息日股價降幅小於每股股利;而 Elton and Gruber (1970)則延伸 Campbell and Beranek(1955)之研究,認為可從除息日平均股價下降幅度用以估計股東的邊際稅 率,且發現除息日股價下降幅度小於每股股利; Elton and Gruber(1955)並根據股 利報酬率、股利發放率、股價變動率與一般所得稅率的關係,提出租稅及顧客效應 理論。此顧客效應即股利發放越多的公司,其投資人所面臨的邊際稅率越低;而邊 際稅率高的投資人,則會選擇股利發放較少的公司。. Campbell and Beranek(1955)以兩段不同期間所抽取的兩組樣本,分別觀察 其除息日的股價行為。第一組樣本,取樣期間為1949~1950,將該期間內所發放的現 金股利為當時股價跳動檔位0.125 每元的倍數,且除權除息日當天,股票市場狀況 相對穩定者(以當天道瓊指數的變動區間未達0.25 為標準)作為其觀察樣本,計算 資產價格變動相對於股利金額的比例的平均值。在本組樣本中,以除息日前一天的 收盤價為P cum ,以除權當天的開盤價為P ex ,以股利D,來求算. 6. Pcum − Pex 。Campbell D.

(17) and Beranek 發現,199 個樣本中,. Pcum − Pex 的中位數為0.92,且樣本間的差異頗 D. 大。. 另一組樣本則取自1953 年10 至12 月,將股利金額為股價跳動檔位倍數者,依 檔位大小,分為十個群組,每個群組僅取20 個樣本,共取200 個樣本,並計算不同 分群. Pcum − Pex 的平均值。在此組樣本中,Campbell and Beranek(1955)分別用兩種 D. 定義,求算. Pcum − Pex 。其一,與前一組樣本相同,以除權除息日前一天的收盤價為 D. Pcum ,以除權除息當天的開盤價為P ex ,以股利金額D ,求算. Pcum − Pex ;其二,則 D. 以除權除息前一日最高價與最低價之平均價作為P cum ,以除權除息日當天的最高價 與最低價之平均價作為P. ex. ,以股利金額D,求算. Pcum − Pex 。 D. 在這兩種不同的定義下,Campbell and Beranek發現,以收盤-開盤價之間的 價差為定義所求算出的. Pcum − Pex ,其中位數為0.96,顯著地大於以兩日間高低價的 D. 均價之差為定義所求算出的中位數0.83。顯見市場上有此慣例,將除權除息日前一 日的收盤價,扣除股利金額後的價格作為除息日當天開盤買單的買進價格,才會造 成這種現象。. Campbell and Beranek進一步觀察兩組樣本. Pcum − Pex 的平均值,認為投資人若 D. 參與除息,在當時所得稅率級距25%~50%下,每一元的股利,可以得到的稅後股利收 入,約為0.75D~0.5D,且必須忍受資產價格由P cum 下跌至P ex。然而,資產價格縮水 佔股利金額的平均比例. Pcum − Pex ,卻遠高於因此可獲取的稅後股利收入,對投資人 D. 頗為不利。因此,Campbell and Beranek提出,在稅負的考量下,投資人應在除息. 7.

(18) 前將持股賣出,在除息後再將持股買回。. Elton and Gruber(1970)率先提出租稅效應假說(tax effect hypothesis) , 來解釋所驗證到的除權除息異常報酬率的現象。他們以 1960 年 4 月到 1967 年 3 月 在美國紐約證券市場上市之公司股票為樣本,在除權除息期間發現了與 Campell and Beranek(1955)相同的現象,即除息日股價的平均降福小於公司所發放的股利金額, 她們認為此現象是因為投資本利得的稅率小於一般所得的稅率所致。並且驗證投資 人會依據其所喜好的政策挑選投資的公司。. 他們並以投資人會在極大化自身稅後報酬的前題下,進行投資決策的觀點為出 發點,推導出當股利與資本利得稅率不等時,除權除息當日的股價變動與公司投資 人邊際稅率的關係。Elton and Gruber 認為,投資人會在除權除息前,將股票以較高 的價格賣出,不享有股利;或是在除權除息後,享受股利的配發,但將股票以經過 股利調整後的較低價格賣出,兩種不同的投資策略間作一選擇。當賣方投資人不論 在除權除息前或除權除息後賣出持股,其稅後報酬無異時,買方投資人亦能達到除 權除息前後買進,稅後報酬皆無異的情況。此時,市場便達到了均衡,而除權除息 日當天的股價變動,也就反應出投資人的邊際稅率。. Casey 等人提出一套不同於以往的方法來驗證1986 年美國的稅制改革對公司 股利政策有否影響。作者認為過去許多實證稅是否會影響公司股利政策的相關研 究,並未對於其他可能的影響因子加以控制,因此結果並不可信。因此,作者提出 幾個可能的影響變數,如:內部人員持股比例、公司收益的平均成長率、對公司未 來收益成長的預估、公司的系統風險、公司的股東人數,以及公司的投資狀況等, 在對這些變數加以控制下,探究稅究竟對於公司的股利政策是否有所影響。作者利 用美國1982 年至1992 年的資料,並且惕除期間內曾出現負的盈餘的公司樣本,進 行橫跨1986 年稅制改革的迴歸分析。實證結果顯示,在控制了這些變數後,公司的 股利政策普遍對於美國的新稅制沒有反應。此外,產業類別對於股利的發放沒有明 顯的影響;公司的規模也不會使公司的股利政策,在面對稅制改革的反應有所不同。 8.

(19) 本文結論為,在控制可能影響公司股利政策的所有因素後,稅並不會影響公司的股 利政策。. Siddiqi(1997)年針對1986 年美國的稅制改革對於除權除息日股價行為造成的 影響,提出不同的實證分析。作者指出,過去有關美國1986年的稅制改革,對於除 權除息日股價行為造成的影響,其相關研究皆偏重該稅制降低了股利在稅負上的劣 勢,使得除權除息日投資人對股利的相對評價提高,當天的超額報酬因而下降,此 即所謂的稅負損失假說(tax-penalty hypothesis)。然而這些研究卻沒有注意到, 在該稅制改革中,將公司的稅率的最高級距由1986 年的46%調降為1987 年的40%, 最後在1988 年降為34%,使得那些以股利稅負得以扣抵為交易動機的公司型股利攫 取者,在股利攫取的稅後報酬大受影響,因此對於股利的相對評價反而是下降的, 因而對於這些吸引股利攫取者的股票而言,除權除息日的超額報酬反而是上升的, 此即股利攫取假說(dividend capture hypothesis)。. 由於新稅制的兩大措施,對於除權除息超額報酬的影響方向完全相反,因此如 果沒有將這兩種彼此相抵的影響抽離出來觀察,可能會得到相當混沌的錯誤結論。 作者於是將股票加以分類,以驗證稅負損失以及股利攫取兩大理論。作者實證結果 發現,當股票未進行分類,則新稅制採行後,除權除息當天的超額報酬是上升的, 與稅負損失假說的預期相反。然而,這種混合性的採樣方式所得到的結論並不可信; 作者將樣本依照股利攫取者選股時,會加以考量因素,如交易成本以及個股風險等 因子進行分類後,低交易成本、高股利的股票,以及個股風險較低、股利較高的股 票,這些股利攫取者比例較高的股票群,其除權除息當天的超額報酬,在新稅制後, 顯然是上升的,因此,符合股利攫取假說的預期。然而,其它高交易成本、高個股 風險等,不吸引股利攫取者的股票,並未如稅負損失假說的預期,在新稅制採用後, 除權除息當天的超額報酬有下降的趨勢,事實上,大部份其超額報酬在稅制前後都 沒有明顯變化,因此,不符合稅負損失假說的預期。. Jeff and Michaely(1991)也是利用美國1986 年的稅制改革,檢測現金股利與 9.

(20) 股票股利是否會因股利稅率改變,而遭受不同的評價。作者以美國的Citizens Utilities Company(CU),Stamford 的兩類普通股股東,是否因為該次的稅制改革, 而對現金股利有較高的評價。然而其所得出的結果,發現這兩類股票的價格並非永 久地受稅制改變的影響,只是在稅制改變附近,暫時性地在股價上有所改變。亦即, 在1985 年以及1986年,在公司支付等值的股利下,收到現金股利的股票相對於收到 股票股利的股票價值要來的高,此和稅的假說相符;但在1987 年至1989 年間,對 現金股利和股票股利兩者的評價,卻又回復到和1982~1984 年相同的情況,完全違 反所謂稅的假說。. 在國內研究方面,楊世芳(民 77)研究民國 61 年至 75 年台灣股票市場之除息日 與除權日的股價變動情形,發現除息日與除權日股價降幅小於所配發股利。除息日 股價行為符合稅負引發顧客效果,而除權日的股價行為則和短線交易假說相符。. 陳怡文(民 79)針對我國填息現象所造成的異常報酬作研究,採用平均市場報酬 率調整模式和市場報酬率調整模式兩種不同的調整模式,並對 Tax Clientele Effect 作檢定,樣本則採民國 72 年至 77 年間上市公司股票除息日資料,其結果 為: 1. 除息日當天確實有顯著之填息現象存在。 2. 填息現象可為租稅效應所解釋。 3. 由租稅所引起之顧客效應(Tax-induced Clientele Effect)在台灣股票市場上並 不成立。. 王雪花(民 83)以民國 73 年至 82 年我國所有上市公司資料,以市場模式計算 異常報酬率和橫斷面迴歸分析為基礎,發現除權日前後皆有正的異常報酬率,且除 權後之異常報酬率顯著大於除權之前,推論填權效果存在。並針對盈餘轉增資和資 本轉增資對投資人的稅負不同加以分析,但二者所產生之異常報酬率無重大差異, 實證結果不支持租稅效應假說。. 10.

(21) 第二節 短期交易者假說(short-term trader) 另一個解釋則認為短期交易者想要在兩個不同的利率中獲取利潤(Lakonishok and Vermaelen(1983),Karpoff and Walking(1988 ,1990),Michaely(1991)),Kalay (1982)認為除息日交易行為並不能反應投資人所面臨的邊際稅率,而是反應交易者 的交易成本,而以交易成本為主要考量的投資人稱為短線投資人,在除息日交易中 為主要交易人,而提出短線交易假說。Kalay(1982)指出,若將之前的模型擴展, 加入交易成本、套利者及長期投資者等因素加以推導,無法得出合理的股東邊際稅 率;該研究並發現,股利金額與除權日股價下跌金額的差,小於或等於賣出加買入 的交易成本。據此 Kalay 認為,由於交易成本的存在,因此決定股價的邊際投資人 並不符合 Elton and Gruber(1970)的假設,故不是那些在資本利得擁有優惠稅率 之長期投資人;而應為從事套利交易的短期投資人。. Lakonishok and Vermaelen(1983)即針對此二假說進行比較,以 1971 年至 1972 年多倫多證券交易所上市公司為樣本,針對這段期間加拿大政府進行股利稅率 與資本利得稅率的改變,檢視其對除權日股價行為的影響。結果發現如下:(1)1971 年的股價變動大於 1972 年;(2)股利率與股價變動率雖呈正相關,但其顯著程度不 如以美國公司為樣本的研究;(3)以加拿大與美國相比較,加拿大在除權日的股價下 跌幅度較小。該結果與短期交易假說較相近,然作者指出,其實證結果雖與 Elton and Gruber 的租稅效應假說不一致,仍不應認為租稅因素無關於股價。而是除權日的股 價行為較難解釋租稅效應是否存在。. 繼加拿大之後,Poterba and Summer(1984)以英國的資料為例,分別使用樣 本較小的公司日資料和樣本較大的月資料為樣本,檢驗英國稅制的改變對於投資人 評價股利與資本利得的影響。研究結果指出,投資人對股利在稅制不同時候有不同 的評價,據此得出稅會顯著影響股利率及市場報酬之間的均衡關係,該結果較支持 租稅效應假說。. 11.

(22) Booth and Johnston(1984)將特殊交易者區分為兩大類,一是法人投資者的短 線交易假說,為了避免重複課稅,一般公司在買賣股票或取得股利所得時,相關的 所得稅稅負都有優惠的措施,因此他們有短線交易機會的可能性較大。另一種專業 投資者的短線交易假說,由於以證券買賣為經營的主要項目的公司或團體,在買賣 股票所需要的手續費用可能比一般的投資人低,而所得的計算可以扣除一般的營業 費用,因此在實質的稅率和交易成本方面佔有優勢,就會比較有短線交易的機會。. Eades, Hess and Kim(1984)以 1962 年 7 月 2 日至 1980 年 12 月 31 日 NYSE 上市之股票為樣本,研究所有類型之盈餘分配,包括普通股現金股利、特別股現金 股利、普通股股票股利與股票分割、及不需課稅之現金股利(清算股利、資本退回等) 等四類,分別就其除息日或除權日之異常報酬加以研究,認為若以除息日之股價降 幅與股利比(△P/D)做統計,會產生異質變異數的問題,因此改採超額報酬的方式來 衡量除息日的填息現象。其研究發現只有普通股股利之除息行為符合稅負顧客效應 假說,其餘均不成立。且發現在除息日前五個交易日就有超額報酬,除息前一日的 超額報酬甚至超過除息日,因此認為稅負效果假說不成立。至於不需課稅的普通股 股票股利與股票分割,則發現在除權日有正的異常報酬率,而不需課稅之現金股利 類則發現在除權日當天會有負的異常報酬率,這兩點都不支持稅負效應。. 相對於先前在股價異常報酬的研究,Bamber(1987) 、Lakonishok and Vermaelen (1986)也都利用了資本市場的成交量,再次對租稅效應假說和短期交易假說做檢 驗。他們提出了除息日前後存在異常交易量的假說,即認為若稅賦是投資人做決策 的重大考量,高稅率投資人會於除息日先賣後買,低稅率的投資人則反之;故若該 假說成立,則可證明租稅因素的考量將造成除息日附近的短期交易。於是以 1970 年 至 1981 年在 NYSE 或 AMEX 上市的 2300 家公司之現金股利、股票分割及股票股利為 樣本,並依據經紀佣金可否議價分為兩期:一為 1970 年 1 月至 1981 年 12 月,此 為經紀佣金不能議價的階段;一為 1975 年 5 月至 1981 年 12 月,此為經紀佣金可 議價的階段,藉以分析交易成本造成的影響。研究結果發現,除息日前後確實有異 常成交量的發生,且此異常成交量的增加與交易成本呈負相關。 12.

(23) 據此得出短線交易者對除息日的交易活動存在重大影響,此結論較支持 Kalay 的短期交易假說。Karpoff and Walking(1988)亦針對此佣金制度改革做研究,研 究 1965 年至 1984 年 NYSE 的資料,證實短線交易者對股價有其影響力,而且提出實 證來支持短線交易假說中所提到的交易成本與套利的利潤呈負相關。得出以下三點 結論:(1)就整個樣本期間和全體樣本公司而言,短線交易者對於除權日股價行為的 影響不顯著。(2)新佣金制度的實施,使得短線交易者得以降低交易成本而套利,遂 開始對除權日的股價行為有影響力。(3)在高股利率的股票中發現除權日報酬與交易 成本間有顯著的負相關,尤以 1975 年 5 月新的佣金制度實施之後更為明顯。據此, 作者認為在佣金制度變革之後,短線交易者會對高股利率的股票顯著影響其除權日 的報酬及股利的評價。此觀點亦支持了短期交易假說。. 在國內研究方面,陳昭銘(民 83)以民國 78 年至 82 年我國所有除息上市公司為 樣本,分析是否存在有短線交易行為,結果發現 79 年至 82 年除息日前後交易量確 實有異常增加的現象,認為投資人的確有採取節稅之短線交易,並且也發現股利收 益率較高的股票對短線交易者的吸引力較大。. 李存修(1994)以民國 73 年 1 月至民國 81 年 11 月我國所有上市公司資料,研 究除權日當天的操作,以市場模式考慮風險,結果發現即使投資者已適用最高的邊 際稅率,於除權前一日以收盤價買進股票,並於除權交易日以收盤價連同所配之股 一併賣出,再扣除所增稅負、來回手續費及證券交易稅後,仍有超額的報酬率存在。. 黃士青(民 86)以民國 76 年至 85 年我國所有上市公司的股票股利與現金股利作 為研究資料,發現除息日存在填息情形,但其所推論的投資人隱含之邊際稅率卻高 達 70%以上,無法由租稅效應來加以解釋;因為若資料支持租稅效應假說,應可求 得較接近投資人實際上一般所得的邊際稅率。此外,因短期套利的機會成本過大, 短期套利假說並不成立,而由交易量的觀察亦無法證實短線交易者的存在,因此除 息日當日的價格雖有異常上漲情形,但無法由此套利。除權方面,雖有顯著的填權 情形,且扣除交易成本後,短期套利者仍會有利潤,此一情形符合短線套利假說, 13.

(24) 即除權日之交易價格並不僅由規避稅負者決定,可能還會受到短線交易者進場套利 而影響,而就交易量的觀察而言,除權日前後有顯著為正的異常交易量,符合短線 交易假說的推論。. 第三節 除權除息日異常交易量分析 Michaely and Vila(1995)推導出在除息日的股利與資本利得均衡比值的數學 模型,以及除息日均衡成交量的數學模型。在此模型中,假設投資人為追求最後一 期財富最大的理性投資人,並假設平均而言具有風險趨避的特性,推導出均衡狀況 下,因除息資訊而發生的成交量,會受到投資者彼此間的稅率異質性、被投資公司 的宣告股利、及該公司除權時股票的市場風險所影響。Michaely and Vila(1995) 並對此作出實證, 發現異常成交量確實和稅率異質性(tax heterogeneity)及宣 告股利成正相關,且和交易成本及風險為負相關。. Lasfer(1995)取英國 1988 年的租稅改革為例,用異常成交量的觀點再次進 行檢驗。所取的樣本自 1985 年 4 月 6 日至 1994 年 4 月 5 日,儘管在 1988 年的 租稅改革後,股利所得稅率和資本利得稅率的差異縮小,但並未得出在稅制改革後 造成除權除息日出現異常成交量的現象。作者認為可能由於英國禁止法人從事短線 交易,交易成本大於稅負套利,而不適用短期交易假說。. Michaely and Murgia(1995)研究義大利米蘭證券交易所 1981 年至 1990 年的 資料,並以兩類不同之股利稅負的股票來做比較,一類是 saving stock,其股利稅 負一律為 15%,而另一類 common stock,其股利稅負則視投資人的所得稅等級而定。 實證發現 saving stock 在除權日當天並沒有異常報酬率和異常交易量的產生,而 common stock 在除權日當天則有顯著為正的異常報酬率與顯著的異常交易量,但認 為不能完全歸因於稅負不同,可能還包括其他的影響因素如註冊效果(registration effect)等。. 14.

(25) Chunchi and Junming (1996)引用Michaely and Vila(1995)推導出的模型,利 用1986 年美國的稅制改革,採用1984 至1990 的樣本資料,來檢視由此模型所衍生 出的幾個假說。作者發現,1986 年的稅制改革,對於不同股利率以及不同交易成本 的股票,在除權除息日附近的交易量以及股價表現的影響,有程度上的差異。不過, 基本上,在新稅制上路後,除權除息日附近的交易量下降,並且有證據顯示,短期 交易者在1986 年的稅改後,持續地將焦點集中於高股利率的股票,使得這些股票在 除權除息日的股價上漲幅度與股利金額之比,與短期投資人的動作有直接的關係。 本文的結論支持稅負會影響投資人對於股利的相對評價以及公司的股利政策的傳統 稅負觀點。. 第四節 各國市場情況不同 還有一些學者提出這二個假說都沒有顯著性,如 Hearth and Rimbey(1993)等, 由此看來,影響除權行為的因素可能由於各國的股票市場及稅制的不同而有不同的 結果,究其根本的原因是來自於稅負、交易成本及股票市場本身系統所引起的市場 不完全性。. Bartholdy and Brown(1999)探討紐西蘭股票市場的除權日定價行為,結果大部 分支持稅負顧客效應,也有些支持短期交易者假說、Walker and Partington(1999) 探討澳洲股票市場的股利價值,結果與短期交易者獲得股利的理論模型一致、 Lasfer(1995)檢視 UK 在 1998 年法案實施前後,除權除息日的股價行為,結果為 ICTA 的實施影響投資人參與除權除息的意願, 課稅效應在高股利群尤為明顯、Kato and Loewenstein(1995)探討在日本市場,除權時期的股價行為,其結果為在稅法改 制前低超額報酬是由獲取股利的活動引起的,之後公司間交叉持股所產生的年末效 應為主要的影響、Koski(1996)建構美國在 1983 及 1988 年二年的樣本資料,這是 因為 1984 及 1986 年稅法改革法案的實施,結果在稅制改變後短期交易者無法獲利 等,這些學者研究在不同市場會得到不同的結果。. 15.

(26) 除了對佣金制度的改革進行研究之外,Michaely(1991)則對 1986 年美國的稅 制改革做檢視,分析該 TRA 對除權日附近股價行為的影響。其實證結果顯示,比較 1986 至 1989 年在 NYSE 的上市公司除權日前後 25 天的收盤價資料,其平均報酬並 無差異,且在異於 1 的測試上都不顯著;而高股利的公司報酬則都顯著異於 1,據 此認為股利與資本利得間相對稅率的改變,並不影響除權日的股價行為。且另外固 定了稅率變動的因素,區分成 1966~1985、1985~1986、1986~1987 三個時期,做出 平均報酬的比較。結果發現 1966~1985 時期的平均報酬最低,且顯著小於 1,據此 認為美國股票市場的交易族群在這段期間出現結構性的改變。認為許多的因素,使 得機構投資者與法人的投資比重增加,而個人投資人的重要性減少,故使此次在個 人稅制的改變上不致對除權日價格行為造成影響。. 相對於稅負顧客效果的說法,Frank and Jagannathan(1998)研究 1980 至 1993 年香港股票市場之除息(權)狀況,由於在香港不論是股利所得或是資本利得都是完 全免稅的,依稅負效果照理除息日當天並不會有異常報酬率,但實證發現在香港股 票市場,除息日當天卻是有正的異常報酬率,且和股利多寡近乎是獨立不相關的。 其研究建議除息當日的異常現象可能可以朝向 bid-ask spread 或 tick-size effect 方向研究。此外和一般預期不同的是,香港市場除息日當天是有負的異常交 易量。. Bali and Hite(1998)利用 CRSP 資料庫研究 1962 年 7 月 2 日至 1994 年 12 月 31 日 NYSE 和 ASE 的資料,並將 tick size 考慮進去。發現除息日當天,股價下降 幅度仍然小於現金股利,但差距在一個 tick 之內,且此差距會隨著股利愈大而增 加,而隨著 tick multiple 愈大而減少。並發現須課稅的現金股利與不須課稅的股 票股利在除權(息)日都有類似的股價行為。. 16.

(27) 第五節 歸納與限制 總結相關的理論和文獻,可以發現台灣股市以往的現象是,高稅率投資人為了 避稅,會在除權除息日前拋售股票,即所謂的「棄權填息」現象,而棄權(息)的投 資人通常會提前賣出持股,以免過於接近除權除息日而產生擠壓(squeeze),亦即因 急著脫手而賣不到好價錢,因此通常會在除權除息前三四個交易日會有顯著為負的 異常報酬率。. 而除權日當天則因為預期填權填息的心理,一來除權除息之後價格下降許多, 會使得投資人有股票變便宜的錯覺;二來價格降低後,變現性增加,小額投資人買 進的意願也增加,使得台灣股市以往在除權除息日當天會有顯著為正的異常報酬率 產生。但這種現象對於股票股利較為顯著,因為近年來,台灣股市投資人對於股票 股利的喜好度高於現金股利,因此股票股利除權日較有顯著為正的異常報酬率,現 金股利除息日之正的異常報酬率之顯著性則較低。. 因此,短線交易假說比較適合我國股市近年來的狀況。因為台灣並沒有如英國 有法規禁止法人從事捕捉獲利(capture dividends)的行為,且以往研究之實證大多 發現台灣股市於除權除息日前後會有顯著為正之異常交易量產生。因為一般投資人 預期填權的心理買入股票,而法人投資者有較一般投資人有為低的交易成本下,則 容易在除權日前後從事套利的行為,因此造成交易量的擴大。. 第六節 除權除息日相關的假說 一、稅負假說 對投資人而言,股利稅率相對於資本利得稅率的不利地位,將影響投資人對股 利的評價態度,進而影響除權除息日的股價行為。此假說由Elton and Gruber(1970) 的研究中得到驗證。Elton and Gruber(1970)認為除權除息當日的股價變動幅度與 股利金額之比,即price drop ratio 可反應出投資人當時的股利稅率與資本利得稅 率的相對比例。當股利稅率相對於資本利得稅率高時,股價下跌率將小於一;反之,. 17.

(28) 將大於一。因此,除權除息當日的股價行為若以股價下跌率為指標,可得到除權除 息當日股價行為將受稅負影響的結論。許多學者並將股價下跌率作為股利評價的衡 量變數,因此稅負假說即在說明稅負將影響投資人對於股利的評價態度。. 二、稅負顧客效果假說 稅負會影響投資人對股利的評價態度,因此投資人在進行投資標的的選擇時,將 會考量自身的稅率。當投資人屬於高稅率級距時,其將選擇低股利的公司進行投資; 當投資人屬於低稅率群時,將會選擇高股利的公司進行投資。此假說亦由Elton and Gruber(1970)得到初步的驗證,其實證結果指出股利率與股價下跌率之間呈現顯著 的正相關。. 三、長期交易者假說 本假說認為長期交易者為除權除息當日的邊際交易者。由於長期交易者的股利稅 率相對高於資本利得的稅率,使得其對股利的評價較低,反應在股利評價指標股價 下跌率上,將使得除權除息當日的股價下跌率小於一。. 四、短期交易者假說 本假說認為短期交易者為除權除息當日的邊際交易者。短期交易者的特點為,由 於法令規定,使其股利稅率與資本利得稅率相等,因此其對股利的評價相對於長期 投資人來得高。當除權除息日短期交易者為邊際交易者時,股價下跌率將較高,且 由於其反應投資人對股利及資本利得的相對評價,因此其值應為一。. 五、股利攫取者假說 本假說認為,市場上有某些投資人由於不同的考量因素,使其相對於資本利得 而言,較偏好股利。例如,公司法人投資者或是退休基金所經由長期投資獲取的股 利可免稅等。因而其會在除權除息日專為了獲取股利收益而進入市場。股利攫取者 在除權除息前後的行為,並不以稅負為考量,其關心的乃是股利收入能否在沖銷交 易成本後,仍有適當的獲利。股利攫取者的存在,將使除權除息當日的股價下跌率, 18.

(29) 因反應了此類投資人對股利評價的正向態度而上升。. 綜合以上文獻及相關假說,除權除息當天的股價行為的影響因素以及各交易者 對當天股價行為造成的影響仍然不明確,本研究希望在考量我國本身股市的現況之 下,找出可能影響除權除息股價行為的因子,並試圖解析每一類因素對除權除息日 的股價行為所產生的影響,希望獲得更為明確且周延的結論。. 19.

(30) 第三章 研究假說及研究方法 夲章共分為五節,第一節敘述本研究之研究對象與研究期間。第二節敘述本研 究的資料來源與變數定義。第三節敘述本研究所定義的假設。第四節為迴歸模式的 介紹。. 第一節 研究對象與研究期間 一 研究對象 本研究乃針對國內各上市、上櫃公司,八十四年一月一日至九十三年十二月三 十一日,有除權除息事件的股票為研究對象,進行上述各主題的實證。我國於民國 八十七年一月一日開始實施兩稅合一,本研究期間由民國八十四年至九十三年,涵 蓋兩稅合一實施前後各兩個年度。. 由於國內上市公司偏好發放股票股利,所以其每年發放的現金股利較少,而且 在本研究期間,很多上市公司在低現金股利與高股價的情況下,容易造成除息日股 價降幅與現金股利比率. Pcum − Pex 波動過大的問題。例如某公司發放每股$0.2 之現 D. 金股利,除息日當天收盤價由前一日的$46 降至$44,其除息日股價降幅與現金股利 比竟高達 10(. 46 - 44 = 10 ),若未將此類樣本資料予以剔除,將會影響到研究結果; 0.2. 這是使用除息日股價降幅與股利比來探討填息現象所須注意的地方;也因此本研究 對該類樣本資料已做適度的篩檢。表 3.1 為本研究個年度經過篩選後的樣本數目。. 表 3.1 各年度除權除息日有效樣本數目 年度. 87 以前 87. 88. 89. 90. 91. 92. 93. 合計. 樣本數. 47. 27. 23. 25. 31. 44. 48. 269. 24. 20.

(31) 二、研究期間 本研究選取自民國 84 年 1 月開始至 93 年 12 月共十年間樣本資料為研究對象, 民國 87 年實施兩稅合一制度,因此本樣本期間包含兩稅合一制度實施前後。. 三、選樣標準 1、民國 84 年至 93 年間,所有發放股利的公司; 2、各年度各公司所發放的股利額度必須確切可知; 3、各公司的財務資料、日報酬以及股價資料必需完整無缺漏; 4、若該公司同年度有兩次以上的除權除息事件,且相隔時間太近,則僅取其第一除 權除息日為樣本,避免其相互干擾。. 四、資料來源: 本文使用之資料個股資料,皆取自台灣經濟新報資料庫(TEJ),包括:上市(櫃) 股市未調整收盤價(日)、日報酬率、除權日、除息日、除權值、除息值、交易量、 長期負債、負債比例、公司總資產。. 第二節. 變數定義. 本研究所謂的除權除息股價行為的衡量,仍以過去許多探討除權除息日的股價 行為的相關文獻之觀念為主體,將除權除息前一日收盤價與除權除息當日收盤價, 兩者之間的價差,再除上股利金額,即為. Pcum − Pex ,文獻中稱為除權除息日股價下 D. 跌與股利比(price drop ratio) ,作為除權除息股價行為的分析基礎。. 首先,我們計算每一個觀察值的除權除息日股價下跌率及除權除息日報酬,除 權除息日的股價下跌率定義如下:. Pcum − Pex D Price Drop Ratio= …(1). 21.

(32) D=所發放的股利金額;股票股利的部分包括盈餘配股及公積配股,本研究以此兩 項目的總合股票股利,除權日與除息日若為同一日,則以股票股利加上現金股 利為當期的股利總額。 Pcum=除權除息前一日的股票收盤價 Pex=除權除息日股票的收盤價. 接著定義除權除息日報酬:. Re x =. Pex − Pcum + D …(2) Pcum. Rex=除權除息日的股價報酬率. 第三節 研究假說 本小節將介紹除權除息日股價行為的研究假說,並驗證可能影響除權除息日股 價變動行為的因素及期間的關聯,最後以迴歸分析來衡量各個因素對除權除息股價 行為的影響程度。. 一般來說,對於除權除息日價量行為影響主要可以區分為兩個假說,包括 Elton and Gruber(1970)提出稅負效果假說,以資本利得稅和股利所得稅的差異來解釋除 權(息)日當天有異常報酬率的現象;而 Kalay(1982)提出短線交易(short-term trading)假說,認為除權(息)日前後價量行為主要受到短線交易者所影響,認為短 線交易者會有股利攫取(capture dividends)的行為,使得除權息日前後異常交易量 放大,除權除息日當天報酬率下降。. 一、除息日股價降幅與股利比 在不考慮稅負的因素下,若其他條件不變,假設該除息股票在除息日只有受到 除權除息事件的影響,沒有其他的因素影響該除息股票的價格,則除息日股價變化. 22.

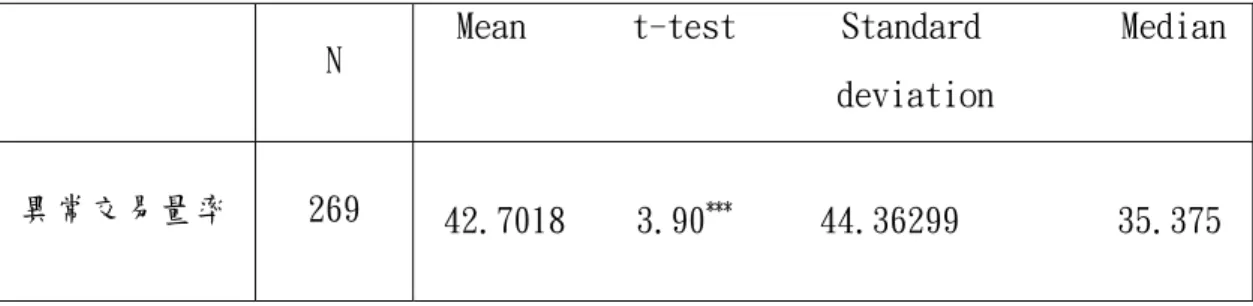

(33) (Pcum-Pex),應該等於除息金額 D;也就是. Pcum − Pex Pcum − Pex = 1,因此若 < 1 ,表示 D D. 除息日當天的跌幅小於股利發放的金額。我們提出以下假設來驗證可能影響股價跌 幅不等於一的原因,及在除權除息日可能出現的股價行為,最後以迴歸模式來檢驗 影響除權除息日股票市場的異常交易量及異常報酬率的各個因素間的關聯。. 對於短期交易者而言,在除權除息日的投資策略將使得所得稅率低於公司稅率 之股東在除權除息日前買入、除權除息日後賣出,而所得稅率高於公司稅率之股東 在除權除息日前賣出股票、除權除息日後買入。對於發放現金股利和股票股利的公 司投資人來說,Kalay(1982)所提出的短期交易者假說(short-term trader)效應將 發生,短期交易行為增加,交易量也增加。因此,短線交易將更為活絡,除權除息 日前後會有顯著為正的異常交易量。. 另外,Michaely and Vila(1996)認為股票在除權(息)日附近有異常交易量,而 系統性風險與異質性風險對交易量也有不同之效應,但在相同風險及交易成本下, 高收益股票比低收益股票的利潤來得大,所以異常交易量也較大。關於異常交易量 的衡量,本研究主要檢驗除權除息日的異常交易量率是否顯著大於零。 本研究對於異常交易量的定義為: 異常交易量率=. 除權除息日交易量 − 正常交易量 …(3) 正常交易量. 本研究對於正常交易量的定義為:除權除息各股前一年度的平均交易量,如股 票代碼 1407,該股於 84 年 7 月 25 日除權除息,則取該股 83 年度的各月平均交易 量為正常交易量。. 本研究對觀察日交易量的定義為除權除息日當天的交易量。. 假說一:除權除息日存在異常交易量. 23.

(34) 由於高科技個股享有各種獎勵投資條例的實施,享有投資抵免,而自政府實施 兩稅合一制後的減稅效果沒有非高科技個股大,甚至有增稅的現象,因此投資人若 持有高科技個股參與除權除息將可能會有稅負上的損失,若不想損失,則將不參與 除權(息);因此應該在除權除息日前賣出股票,除權日後方買回。. 而投資人對於非高科技個股,則可能會得到稅負上的利益,所以投資人會參與 除權除息,應該在除權除息日前買入,除權除息日後賣出,此將可以獲得稅負上的 利益,此種行為稱為股利攫取 (capture dividend)。. 因此預期非高科技類個股除權除息日的股價跌幅將大於高科技類股票。. 假說二:非高科技個股除權除息日股價下跌率大於高科技頪個股. 股利發放越多,亦即配股率越高,配股率較高的個股在除權除息日將有較高的 意願參與除權除息,將會在除權日前買入股票,反之,配股率愈低的個股,投資人 參與除權誘因較低。李存修(1990)的比價心裡假說認為,配股率越高,除權除息 日的股價越低,國內外許多研究都發現,配股率越大,除權除息後股價相對越低, 除權除息日股價下跌率顯著的不等於一,且異常報酬率也會越大。. 且自兩稅合一制實施後,配股率較高的個股其減稅的效應也愈大,因此預期新 稅制後,投資人較有參與除權的意願,將會在除權日前買入股票,使得以往台灣股 市除權除息日前之棄權情形減緩或甚至有正的異常報酬率,而若投資人在除權日當 天即賣出股票,則除權日當天之異常報酬率將降低;反之,配股率愈低的個股,投 資人參與除權誘因較低,故除權期間的價量表現應和舊稅制下較為相同。. 若股價降幅與股利之比會隨著股利報酬率的增加而遞增,則顧客效應存在。因 為股價下跌率與股利報酬率成正相關;換言之,股利報酬率與股利所得稅率呈負相. 24.

(35) 關,表示高所得稅率的投資人較偏好股利發放較少的股票,而較低稅率的投資人則 偏好購買股利發放較多的股票,即顧客效應存在。. 假說三:配股率越高除權除息日股價跌幅較大. 在股息之前,投資者的投資組合中握有企業的風險性權益資產和負債。在除權 除息日,他們的投資組合轉為同時握有無風險的現金與風險性權益資產和負債。而 這個投資組合在除權除息前一日與除權除息日當天的風險必須是相等的,因此在除 權除息日的投資組合中存在的無風險現金,意味資產債務部份的風險必須增加。如 果此風險的增量是由股東權益(equity) 全部負擔,那麼股票價值的減少會相當於現 金股利。但是,在除權除息日,對企業來說,股利的發放將使部分現金無法作為利 息及應負費用等負債科目的償還。因此,負債的風險必須增加並且至少可以折抵部 份投資組合中的資產負債。因此,如果沒有負債的存在,則股東權益的風險較少, 則股價的下跌將小於股利的發放。這個結論與 Galai and Masulis (1976) 的研究 結果是一致的。. 在這個部分的分析之下,企業的資本結構中負債項目的存在代表在除權除息 日,股票價值的下跌將少於企業股利的發放。因此,我們以企業的長期負債為變數, 如果企業存在長期負債,則在除權除息日股價的下跌應該少於股利的發放,也就是 股價下跌率小於一,而沒有長期負債的公司,我們預期除權除息日股價的跌幅應該 等於一,也就是相當於股利發放的金額。. 假說四:有長期負債的公司,除權除息日股價跌幅越大. 25.

(36) 第四節 其他因素對除權除息日股價的影響迴歸模式 一、異常報酬率 此外,為了驗證其他的解釋變數對除權除息日的異常報酬率及異常交易量的影 響程度,我們建立一個迴歸模式來定義各個可能影響的因素對除權除息日股價影響 的關連,如下所述:. 異常報酬率: 我們以證券市場線(Security Market Line)來建立一個除權除息日的股價行為應 變數:. R ex= Rf + β ⋅ ( Rm − Rf ) (3). Rf =無風險利率報酬;. β =BETA 係數;以除權除息日當天的市場報酬率與除權除息個股的日報酬率做迴歸 分析所得的係數;. Rm =市場投資組合報酬率;衡量方法為除權除息日當天股市加權指數的平均報酬率。. 方程式(2)和(3)重新組合後:. Pex − Pcum − Pcum(ββ m − (ββ f − Rf)) D =− (4) Pcum Pex 以一天的期間而言 β Rf − Rf =0,整理第四式可得:. Pex − Pcum − PcumβRm D (5) =− Pcum Pex. 26.

(37) 迴歸模式為:. Pex − Pcum − PcumβRm D = a0 + a1 + a 2 DEBT + a3 AVGVOL Pcum Pex + a 4VOL + a 5. P + a 6 SIZE + εi E. DEBT:我們再將其他的變數加以控制,來看其他因素對除權除息日的報酬 影響,我們以負債比率(debt-to-total-assets ratio,DEBT) 來衡 量公司的槓桿程度,負債比率為除權除息各股在 TEJ 上的各年底資 料;如果我們之前的假設是正確的,則越高的負債比率則會有越高 的除權除息日股價下跌率,我們預期它的相關係數應為正。. AVGVOL:之前的一些研究(Boyd and Jagannathan(1994),Karpoff and Walking(1988),and Michaely and Murgia(1995))指出交易成本是 影響除權除息日股價行為的一個重要因素,因為交易成本缺少直接 可以衡量的變數,我們以平均交易量來作為交易成本的代理變數, 另外一些之前的研究則認為交易量與交易成本高度的相關,有越高 交易量的股票其交易成本相對的較低,因此我們也利用交易量作為 交易成本的代理變數(Michaely and Murgia(1995)),在平均交易 量的計算上,本篇是以除權除息該股票前一年的平均月交易量作為 平均交易量(AVGVOL),因為較低的交易成本會導致較低的除權除息 日股價降幅,學者將其視為流動性的代理變數,高超額報酬通常會 產生在平常流動性低但除權(息)日當天交易量高的股票。在 Kato 及 Uri Loewenstein(1995)的實證研究中,平均交易量與異常報酬 率有顯著為負的關係,且不受稅制改革的影響;而 Lasfer(1995) 在 UK 的實證結果也顯示有短期交易者假說的效應,但不顯著。所 以為了解台灣股票市場流動性與異常報酬間的關係,所以將其列為. 27.

(38) 解釋變數之一。. D/P:股利收益率(除權除息日所發放股利/除權除息日收盤價),運用 Eades,Hess and Kim(1984)所提出的除息日報酬率公式可知,異常 報酬來自於課稅觀點,超額報酬與股利收益率成正比,一些學者如 Kato and Loewenstein(1995)提出在日本的實證結果為股利收益率 與異常報酬間成強烈正相關;而 Lasfer(1995)亦在 UK 得到相同結 果,且在低股利收益率的分群上,異常報酬顯著高於股利收益率; 在高股利收益率的分群上,股利收益率顯著高於異常報酬,與課稅 模型有一致性,所以異常報酬可由課稅所引起的股利發放來部分解 釋之。. VOL:除權 (息) 日當天交易量, 由 Kato and Loewenstein (1995)的 實證結果可得除權除息日當天交易量與異常報酬成正相關,除權除 息日當天的高交易量通常會產生高異常報酬,且價格及交易量是同 時描述金融市場活動的二個最重要的統計量,所以將之列為解釋變 數之一,來探究在台灣市場下二者的關係,並與以下所述的平均交 易量一起探討。. P/E:以除權除息各股,除權除息日前一日的本益比,本益比較小的公司 所構成的投資,其調整風險後的報酬率應該比本益比較大的公司所 構成的投資者為高,因為本益比愈高,代表投資人對該股票的追加 意願低,願意購買的投資人相對較少,較不易拉抬股價,所以除權 除息日的股價報酬應該較低,反之,本益比愈低,將有愈多的投資 人願意購買該股票,較易拉抬股價,除權除息日的報酬應較高。所 以預期本益比與應變數呈反向關係,有負的相關係數。 SIZE:公司規模,以權益的市場價值來作為代理變數,根據過去學者的研 究,公司規模與異常報酬通常成反向關係,一般可接受的解釋即是 28.

(39) 小公司的風險高於大公司,所以小公司被預期要產生較高的報酬, 所以本研究將之列為解釋變數之一。本研究以除權除息各股前一年 度的資產總額,取其年底資料,作為衡量標準。. 二、異常交易量 異常交易量的多寡隱含著短期間交易的頻繁程度,本研究異常交易量率來觀察 除權除息日是否有異常交易情形,並以迴歸模型探討各因素對異常交易率的影響程 度:. 先定義正常交易量,本研究採取除權除息日前一年之平均交易量為正常交易 量,異常交易量率的定義為:. 異常交易量率=. 除權除息日交易量 − 正常交易量 正常交易量. 迴歸模型為: 除權除息日交易量 − 正常交易量 D = a 0 + a1 + a 2 SIZE + a 3 β + εi 正常交易量 P D/P:股利收益率。過去學者的一些研究都發現有股利攫取(capture dividends)的情形,一旦此情形存在,則股利收益率越大,交易量 便會隨之變大,Lakonishok and Vermaelen(1986)、Michaely and Vila(1996)的實證結果二者皆成正向關係,所以本研究可將之列為 解釋變數之一。. SIZE:公司規模,Michaely and Vila(1996)將公司規模視為交易成本的 代理變數,交易成本越高,交易量越少,其實證結果:公司規模與 交易量呈正向關係且顯著,所以公司規模大,風險較小,交易成本. 29.

(40) 則較低,會導致交易量放大,故本研究也將之列為一解釋變數。. β:系統性風險,用市場模式及估計期來計算β值, Michaely and Vila(1996)的實證結果為顯著負相關,表示風險增加,投資人投資 意願下降,交易量會隨之減少,為了解台灣市場風險與異常交易量 的關係,所以也將之列為一解釋變數。. 30.

(41) 第四章 實證研究 夲章共分為四節,第一節敘述本研究各變數的敘述統計量分析。第二節將各個 假說的實證結果加以分析。第三節為異常交易量的檢驗。第四節為迴歸模式的結果 及分析。. 第一節 各變數敘述性分析 研究以國內上市(櫃)公司為研究對象,以民國 84 年至 93 年間內皆配發股利的 公司作比較,可用的 269 個除息樣本,分別將本研究所用到的變數做敘述統計分析, 所統計出之結果,如表 4.1 所示。以下列示本研究所使用之相關資料的一般敘述統 計量。. 表 4.1. 各變數敘述統計量分析. 變數名稱. 平均數. 中位數. 變異數. 標準差. t值. 股利(D). 0.723. 0.6. 0.215. 0.464. 25.591. 收盤價(P). 19.260. 15.6. 185.25. 13.611. 23.210. 股利率(D/P). 0.044. 0.041. 0.0006. 0.024. 29.526. 交易量(VOL). 648.929. 182. 2038168. 1428. 7.455. 2.990. 2.96. 8.242. 2.871. 16.829. 159452.6. 40615. 2.4617E11. 496156. 5.271. 38.472. 37. 244.996. 15.652. 40.313. 報酬率(R) 長期負債(LD) 負債比率(DBratio). 31.

(42) 第二節 假說檢定 一、 所有樣本股價下跌率及報酬率 本研究主要利用方程式(1)和(2)作為除權除息日的股價行為衡量方法。經本研 究衡量未調整的除權除息日股價下跌率及報酬率,表 4.2 為除權除息日的股價下跌 率及報酬率的統計。在 269 個樣本中,除權除息日股價的下跌率平均值為 0.7174, 顯著的不等於 1 (p=.0364);而除權除息日的平均報酬率為 0.0107,顯著的不等於 0(p<.0001)。. 以上的結果表示除息日當天的跌幅顯著的低於股利發放的金額,與許多國內外 的研究結果相同,也顯示台灣的股票市場在除權除息日股票價格有回補的情況,即 所謂的填息現象存在。根據 Elton and Gruber(1970)提出稅負效果假說,對一個有 效率的市場而言,在租稅的考量下,投資人應在接近除息日之前賣出股票,待除息 後股價降低時,立即買進,故其報酬應在除息日當天有顯著的變化,且股價下跌率 應該等於一,但實證的的結果為下跌率小於一且報酬率自除權除息前即開始產生變 化,至除權除息後仍可能有正的異常報酬率,推就其原因可能為除權除息稅負考量 與短線交易行為共同影響的結果. 表 4.2 所有樣本除權除息日股價下跌率及報酬率 股價下跌率. 報酬率. N 平均數. 標準差. 中位數. 269. t=-1.99. 標準差. 中位數. 0.0295. 0.0083. 0.0107. 0.7174 所有股票. 平均數. 2.2045. 0.7333. p=0.0364**. t=5.929 p<.0001***. *代表顯著水準 0.1;**代表顯著水準 0.05;***代表顯著水準 0.01。. 32.

(43) 經由進一步針對不同產業來觀察平均數,如表 4-3 所示(僅以幾個較具代表性 產業為例),電子及金融產業的平均跌幅平均數遠較食品、紡織、鋼鐵等產業之股價 下跌率平均數為低,電子業的股價跌幅平均為 0.5868。故從表 4-3 可知,股價降幅 與現金股利比會因不同的產業而有高低之別,而不是所有的股價降幅與現金股利比 都在一個相似的水準;特別是電子業與紡織業對於發放現金股利,其股價之變化相 差甚遠,其可能原因是台灣一般的投資大眾對電子業的股票有其偏好,短期交易較 為熱絡,所以在除權除息日賣出股票,因而拉高了除權除息日的股價,造成電子業 與金融業的股價跌幅較小,顯著的不等於一;而因為有些產業平均數高低相差甚遠, 而造成本研究除權除息日股價下跌率有較高的標準差。. 表 4.3 不同產業除權除息日股價跌幅比較 電子. 金融. 食品. 紡織. 鋼鐵. 股價下跌率. 0.5868. 0.5906. 0.7264. 0.7933. 0.7580. t 值. 0.392. 0.474. 1.358. 1.593. 1.475. 二、高、低股利群 表 4.4 是將股利依股利平均數(Mean D=0.72)分為高、低兩組,以驗證顧客效益 假說,我們全部的樣本中,股利高於 0.72 的為高股利群,共有 114 個樣本,股利低 於 0.72 的為低股利群,共有 155 個樣本。. 在高股利群,除權除息日的股價下跌率平均為 0.9093,跌幅接近一,可見稅負 效果是存在的,因為兩稅合一後,股利所得併入個人所得進算,對邊際稅率較高的 投資人而言,股利較高的股票所須負擔的稅率也較高;而高股利須負擔較高的的稅 負,所以投資人可能在除權除息日之前就先賣掉股票,而不參與除權除息,待除權 除息日再買進股票,因此除權除息日的股價跌幅較大,接近一(不拒絕虛無假設 H0: 下跌率等於一) ;相對來說,股利較低的股票,稅負較低,投資人大多選擇參與除權 除息,使得除權除息日當天的股利跌幅顯著的不等於一,根據本研究的結果顯示,. 33.

(44) 低股利群的除權除息日的股價跌幅平均為 0.7974,顯著的不等於一。. 而高股利群的除權除息日報酬率為 0.0159,低股利的報酬率為 0.0096,t 檢定 值為 2.18,p 值為 0.0018,可見兩組的平均數不相等,下跌率較大的高股利群報酬 率也較大,這一點也和顧客效益假說符合,顧客效應假說認為股價降幅與股利之比 會隨著股利報酬率的增加而遞增。因為股價下跌率與股利報酬率成正相關;所以可 以推論顧客效益假說,在台灣的股票市場是存在的。. 表 4.4. 股利高低除權除息日股價跌幅比與報酬率 股價下跌率. 報酬率. N 平均數 高股利群 D>=0.72. 低股利群 D<0.72. 差異分析. 標準差 中位數. 0.9093 114. 155. 平均數 0.0159. t=-1.3845 0.6852. 0.75. t=3.7051. p=.1689. p<.0001***. 0.7497. 0.0096. t=-1.983. 標準差 中位數. 2.3873 0.875. **. t=4.8892. 0.0283 0.0178. 0.0297 0.0063. ***. p=.0274. p<.0001. t=1.843. t=2.18. p=.0083*. p=0.0018**. *代表顯著水準 0.1;**代表顯著水準 0.05;***代表顯著水準 0.01。. 三、 高科技類股與非高科技類股 一般而言,不同的產業往往會有不同的股利政策,即使同樣都是發放股利,但 對投資人而言,卻會有不同的解讀。例如,對於較具成長性或未來看好的產業而言(如 高科技產業),若公司發放股利,表示該公司有相當的盈餘,所以投資人可能會解讀 為該公司獲利良好、購買該公司股票將可獲得更高的報酬,而願意再加碼買進或吸. 34.

(45) 引新的投資人購買該公司股票,以至股價不會因為發放股利而下跌幅度過大。但對 於較不具成長性或傳統的產業而言(如紡織業),若公司發放股利,則對投資人而言, 並無多大的影響,所以股價降幅較大;因為會購買該類股票的投資人,往往是看中 該產業公司盈收穩定,以期能賺取股利所得。. 以本研究的實證解果來看,高科技產業的股價下跌率為 0.5868,相較於非高科 技產業的 0.848 為低(t=2.183,p=.0348),在異常報酬率方面,股價跌幅較大的非高 科技產業報酬率 0.0162,也比高科技產業的 0.0077 為高(t=2.03,p=.0352)。. 而高科技產業於除權除息日確實存在顯著的正報酬,此與過去的研究一致,顯 示除權除息日股價的異常報酬在高科技產業仍適用。. 表 4.5 高科技產業與非高科技產業下跌率與報酬率 股價下跌率. 報酬率. N 平均數 高科技 產業. 非高科技 產業. 差異分析. 標準差 中位數. 0.5868 175. 94. t=2.672. 平均數 0.0077. 1.5824 0.9228. (3.6125). P<.0001***. p<.0001***. 0.848. 0.0162. t=-1.4986. 標準差 中位數. 3.0215 0.6833. t=5.0374. p=.1462. p<.0001***. t=2.183. t=2.03. **. 0.0483 0.0046. 0.0311 0.0163. **. p=.0352. p=.0348. *代表顯著水準 0.1;**代表顯著水準 0.05;***代表顯著水準 0.01。. 35.

數據

相關文件

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

volume suppressed mass: (TeV) 2 /M P ∼ 10 −4 eV → mm range can be experimentally tested for any number of extra dimensions - Light U(1) gauge bosons: no derivative couplings. =>

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

incapable to extract any quantities from QCD, nor to tackle the most interesting physics, namely, the spontaneously chiral symmetry breaking and the color confinement..

• Formation of massive primordial stars as origin of objects in the early universe. • Supernova explosions might be visible to the most

Based on the author's empirical evidence and experience in He Hua Temple from 2008 to 2010, the paper aims at investigating the acculturation and effect of Fo Guang Shan

• elearning pilot scheme (Four True Light Schools): WIFI construction, iPad procurement, elearning school visit and teacher training, English starts the elearning lesson.. 2012 •

Briefing Session on the Initial Recommendations for the Ultimate Way Forward of the Business, Accounting and Financial Studies (BAFS) Curriculum and Assessment Event Date &