行政院國家科學委員會專題研究計畫 成果報告

土地登記制度的經濟分析(2/2)

研究成果報告(完整版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 95-2415-H-002-001- 執 行 期 間 : 95 年 08 月 01 日至 96 年 07 月 31 日 執 行 單 位 : 國立臺灣大學經濟學系暨研究所 計 畫 主 持 人 : 古慧雯 計畫參與人員: 學士級-專任助理:陳永晟 處 理 方 式 : 本計畫可公開查詢中 華 民 國 96 年 07 月 30 日

土地登記制度的經濟分析

(2/2):

完整報告

古慧雯

∗July 30, 2007

摘要 20世紀初台灣的土地產權落實了法制化,本文利用臨時臺灣土地調查 局(1902–05)與《臺灣地租等則修正事業成績報告書》(1920)的資料, 來研究這制度改革對於台灣土地價值以及農民投資的行為的影響。 我 們發現, 台灣的土地價格在土地登記制度全面施行之後,顯著地上漲。 此外, 農民也開始投資長期性的作物, 如椪柑。 這現象在原先登記比 例較低之處, 尤為顯著。 關鍵詞: 制度變遷, 土地改革,登記, 財產權1

緒論

清代台灣頗多隱田, 未經官方登記的土地只能以民間私人的力量來維護財產權。 日治初期的土地調查與隨之施行的土地登記制度, 將土地產權清楚列於土地台帳 上, 並以公權力維護之,台灣的土地所有權由此嚴格納入法制之中。 農民隱田之目的, 應是為了逃避稅賦, 故江丙坤 (1974)認為日本在台灣進行 土地調查的目的即在於徵稅。 《台灣日日新報》(1898.9.3) 卻強調土地調查的另一 項成果:土地業主權之明確化。 矢內原忠雄(1929, 頁17-18)亦認為調查確立了土 地的權利關係, 保障了土地交易的安全性。 他認為土地調查是台灣資本主義化的 基礎工作。 ∗台大經濟系。 作者感謝國科會計劃 94-2415-H-002-007的支持, 以及中央研究院台史所與台 大經濟系專題討論預會者的寶貴的意見。法律制度固然可以保護財產權, 但民間未嘗不可以定義財產權。 在清朝, 台灣 的土地可以繼承,賣售, 出僕,做為借款的擔保等。 這些種種衍生出來的處分方式, 必然是植基於被確認至某種程度的所有權之上。 不過, 在所有權的界定並非全然 清楚的情況下, 以上各種的土地處分方式便不免受限, 或是其進行時的交易成本 非常高。 舉例來說, 在現代的法制社會, 若要出售土地, 賣方只要提出並移轉其土 地所有權狀給買方即可。 然而在清朝的臺灣,未曾將土地報陞的地主,拿不出經官 府背書的所有權狀, 要出售土地時, 必須向買方提供其他能證明自己所有權的文 件, 如自己當初的購地契約, 前地主的購地契約...。 為達成一宗交易, 賣主有時必 須提供過去十幾回土地轉售的契約, 交易成本不可謂不高。 20世紀初, 日本政府 將台灣土地產權全面法制化, 伴隨著較低的交易成本, 台灣的土地價值是否因此 而顯著提升呢? 這是本文將探討的第一個問題。 其次, 土地產權之法制化也會對於農民投資行為產生影響。 Besley (1995)表 示, 理論上這影響的途徑有三: (1) 當投資的報酬因產權制度化而變得較為安全 時, 投資會增加。 (2) 土地產權明確化後, 地主要借錢來投資時, 貸方更樂意接受 該土地為抵押品。 有了有效的抵押品, 較易借到錢; 借到錢時, 利息也可望下降。 這會進一步促成投資。(3) 地主未來可能會考慮出售土地。 有明確產權的土地,賣 售的交易成本較低, 成交可能性會增加。 若能成交, 成交價格也較高。 在財產權受 保障的情況下,地主較樂於投資土地, 以爭取未來出售土地時較優渥的售價。 這方面的實証研究結果並不一致。 Besley (1995)研究 Ghana 的兩個地區: Wassa 與 Angola。 他發現 Wassa 農夫的種樹決策與產權顯著有關;但 Angola 的檢驗結果不具韌性。 在中國, 土地為國有。 官員會發放土地給農民耕作, 也會收 回發放的土地,農民的耕地並不受保障。Jacoby et al. (2002)發現,當農民耕地被 收回的風險較高時,其施用有機肥料較少。 不過, 化學肥料的使用卻與耕地被收回 的風險無關。 依其說明,這是因為有機肥料對於改善土質有長期的效果,而化學肥 料僅有短期效果, 故化學肥料的用量與未來是否會喪失繼續耕作的機會無關。 泰 國一半的土地為森林保留預定地, 但仍有人會非法佔據並墾為耕地, 這些農夫並 無土地的所有權。 Feder and Onchan (1987)在泰國的3個省份發現,擁有所有權 狀的農民較非法墾拓的農民有較多的土地投資。 在巴西的開墾區, Alston et al. (1996)發現,取得所有權狀的農民也較無所有權狀者有更多的土地投資。

Brasselle et al. (2002)在西非 Burkina Faso 的調查, 則與以上諸研究不同。 他們最重要的觀點是: 財產權制度為內生的。 當農民對土地投資累積到相當程度 時, 農民會申請或爭取其土地的所有權, 故所有權與高投資本來在實証上便是會 並行出現的事。 當他們控制了此一內生問題, 其資料無法顯示產權有促進投資的 效果。 在阿根廷 Buenos Aires 近郊, 有人強占他人的私有土地居住經年。 國會 通過法案,由政府賠償原地主,再將土地所有權移轉給強占者。 由於部份原地主未 接受補償條件, 有的強占者至今仍無土地的所有權。 Galiani and Schargrodsky (2006)雖發現獲得所有權的屋主對其房屋的投資較多, 但是他們並未因為擁有該 所有權狀, 而較易借到錢。 這點與前述 Besley (1995)第二點猜測不同。 秘魯有與 阿根廷類似的經驗。 Field and Torero (2006)發現, 有所有權狀的居民僅在公部 門的銀行較易取得貸款,他們在私部門的銀行借錢不見得較為容易;不過,有所有 權狀的居民卻可享受較低的借款利率。 台灣資料與以上各研究最大的不同處在於, 20世紀初台灣土地產權全面的法 制化是一個外生的事件, 在計量上沒有解釋變數內生之擾。 本文第二個欲處理的 問題, 即是探討土地調查之後, 台灣農民投資行為的改變。 以下第2節介紹土地調 查的背景, 第3節研究調查前後土地價格的變化, 第4節討論農民的投資行為, 最 後一節為結論。

2

背景

農民開墾土地之後,如果照實申報登記,便可以取得正式的財產權。 若政府能有效 執法,土地的所有權便受到安全的保障。 但另一方面,登記之後的田地必須逐年繳 稅。 農民是否會登記新開墾地,便取決於自正式財產權所獲得之好處,與登記之後 負擔稅負之大小。 例如, 當政府懶於保障農民的土地所有權, 卻勤於收稅時, 便不 值得去登記新開墾地。 政府要有效防堵農民隱瞞墾地不報, 則必須要進行全面的 土地調查。 隱田並不是台灣獨有的現象, Wang (1973, 頁26–27) 表示清朝中國(1644– 1911) 新開墾地登記比例很低,在清國統治的第一個世紀裡,至少有1/3的新墾地 沒有登記;在其後的一個半世紀中,約有4/5沒有登記。 明朝開國君洪武帝(1368–98), 做過兩次土地調查, 並將調查結果整理為 《魚鱗圖冊》。 至萬曆皇帝 (1573– 1620), 又於1578–82年間進行土地調查, 並編成 《賦役全書》, 做為徵稅的依據。 清朝承繼了明朝的土地登錄, 並未再進行全國性的土地調查, 新開墾地於是有了 隱沒的機會。 1600與1753中國的土地登記面積只差2%, 而這一段時間人口約增長了50%。 在1753與1908之間,除了新納入版圖的滿州與新疆以外,全中國的土地記錄幾乎 沒有變動, 而這段時間人口增長率為100%。 當時並沒有重要的技術突破, 靠記錄 上有限的新墾地, 是不可能支撐住人口的增長。 這是Wang (1973)論述清朝隱田 盛行的基調。 清朝政府疏於土地調查, 以致中國的隱田盛行, 台灣自也不例外。 而台灣全是 新開墾地, 在土地調查進行之前, 隱田的比例恐怕更大於中國。 另外, 台灣的土地 稅率高過中國, 這給了台灣農民更高的隱田動機。 雍正5年 (1727) 巡台御史索琳 及尹秦使表示: 台灣田賦太高,數倍於內地同科則的糧額,農民若不將田園以多報 少, 不能完成正供。1 中法戰爭之後, 劉銘傳來到台灣清丈土地 (光緒12–14年, 1886–88), 並降低 了台灣的稅賦。2 台灣田園其先不過7萬餘甲, 清理之後, 增為36萬餘甲。1904年, 日本殖民政府進行土地調查時, 發現耕地面積近78萬甲。 由此可見, 清代台灣隱 田之多。3 1見《清宮宮中檔奏摺臺灣史料》 (2001),編號4156。 當時台灣的稅率, 田上中下等級分別為每 甲8.8, 7.4, 5.5石;園上中下等級各為5, 4, 2.4石。 為鼓勵農民報陞新墾土地,雍正9年諭示,凡雍 正7年之後的新墾農地皆適用新稅率,田園不再分等級,田每甲稅率降為1.7583石,園降為1.7166 石。 至乾隆9年 (1744),鑑於土地墾殖日盛, 清廷又調高稅率, 田園再度分等級課稅。 此後開墾之 田,上中下三等級的稅率為2.74, 2.08, 1.758石,園則為2.08, 1.758, 1.716石。 道光23年(1843), 田賦改徵銀兩, 粟一石以六八番銀2元折算。 例如, 上則田改徵銀3.7264兩 (= 2.74 ∗ 0.68 ∗ 2)。 當時粟每石市價約莫5角, 故施行徵銀法意謂稅率增為先前之4倍。 2當時繳稅要加上 「正耗」 與 「平餘」。 因小元寶熔鑄成大元寶繳庫時會有耗損, 故每兩要多繳1 錢正耗。 又因為官秤與商秤輕重不同, 每兩稅還要多繳1.5錢之平餘。 考慮了正耗與平餘, 光緒13 年台灣施行的新賦仍較舊制為低。 例如,上則田的稅率便降為每甲3.08561兩。 有關清代台灣田賦 之討論,請見程大學 (1981,頁199),許雪姬(1993,頁72–74)。 3見陳秋坤(1980,頁164),程大學(1981,頁206)。

2.1 臨時台灣土地調查 19世紀末葉,劉銘傳自一個國勢薄弱的帝國來到台灣,從事基礎建設,而未能竟其 功。10年之後,日本開始殖民台灣,重頭進行其土地調查與鐵路建設等工作。1898 年, 兒玉源太郎與後藤新平出任台灣總督與民政長官, 兩人銳意打下統治台灣的 基礎。 他們履任當年即成立臨時台灣土地調查局, 至1905年廢局時, 8各年間的工 作經費達5,225,899圓, 地籍調查筆數計1,647,374筆, 調查面積777,850甲。4 土地調查力求對台灣地目的掌握。1898年發布台灣土地調查規則,規定業主要 申報土地, 並由地方土地調查委員會查定。 未經申告之土地, 業主權將歸屬國庫。 虛偽申告者, 則將處以10圓以上, 100圓以下之罰金。 5 徒法不足以自行,要將台灣長久以來紊亂不清的土地財產權確認下來,自是費 力又花錢。 土地調查的7年間,投入人力計1,471,534人, 調查人員近67萬人, 較測 量的63萬人為多。 表1列出土地調查的各項經費, 其中80%以上的經費是花在地 籍調查上,而三角測量、 堡圖測量等工程性支出只占12%。6 當時幣值4百餘萬圓的 地籍調查費用究竟所值若干? 按吳聰敏 (2001)之研究, 1902年, 也就是土地調查 之正中間時點, 台灣農畜業的產額為43.25百萬圓。 所以為了確立台灣的地籍,耗 去了當時一年農畜業總產額之10%。 花錢之外, 尚有人員之病亡損失。 土地調查7年之間, 57位職員死亡, 其中13 位死於當時流行於台灣的瘧疾。2位技手遭遇埋伏射擊, 當場死亡。7 日本的調查員來到亞熱帶的台灣,除了水土不服之擾以外,調查工作也因為民 眾的不配合而困難重重。 臨時臺灣土地調查局 (1902–05,第2回, 頁86)報告竹北 一堡樹杞林派出所的調查工作時, 表示住民認為調查的目的在於徵稅, 故反應冷 淡。 同書頁64、101則敘述業主會隱瞞實際所得,致農地收穫調查困難。 第3回報告 書頁87表示,有住民會乘機捏造事實,以營私利。 同書頁88–89則敘述一處官地為 私人霸占,調查員依8筐冊書類查明業主權後,住民計劃武裝搶奪書類,消滅證據。 不過,事件尚未爆發,即為警察偵破。 4見《臺灣稅務史》 (1918,上冊, 頁85-87)。 5臨時臺灣土地調查局 (1902–05,第1回,頁1–3)。 6臨時臺灣土地調查局 (1902–05,第5回,頁183–85, 195–96)。 7臨時臺灣土地調查局 (1902–05,第5回,頁191)。

表1: 土地調查事業經費 項目 經費 (圓) 地籍調查 4,328,643 三角測量 399,466 堡圖測量 218,805 異動地調查 195,227 大租權調查 35,251 地租調查 48,494 計 5,225,889 資料來源: 臨時臺灣土地調查局(1902–05) 臨時土地調查本以為可以劉銘傳的調查為基礎, 然事情未盡如人意。 第1回報 告書頁101表示,宜蘭廳平埔族地籍紛亂,甲號文單對應到的其實是魚鱗冊乙號的 土地。 土地登記已有錯誤, 其後又發生轉賣, 要確定魚鱗冊上土地的真正業主, 便 大費時日。 另方面, 也無法完全依靠民間的契約來判斷業主權。 第1回報告書頁82–83敘 述調查員遭遇業主權的紛爭, 兩造各自提出20餘件證書, 其上記載的是以前的地 名, 難與實地對照。 調查之困難, 在想像之外。 同書頁105談到原住民權利移轉證 書上的氏名不定, 致業主權不易確定。 第2回報告書頁43表示, 在鹽水港一帶, 日 本領台之際,不少契約遭兵燹或是散佚。 同書頁53表示, 住民文字能力不強, 寫下 的契約文義曖昧,調查時頗感困難。 發生業主權的糾紛時, 有的尚可設法和解; 若無法和解, 對地方土地調查委 員會查定不服者, 可向高等土地調查委員會申訴。 7年之間, 申訴件數計1,474件, 含11,818筆土地。8 8臨時臺灣土地調查局 (1902–05,第5回,頁171)。

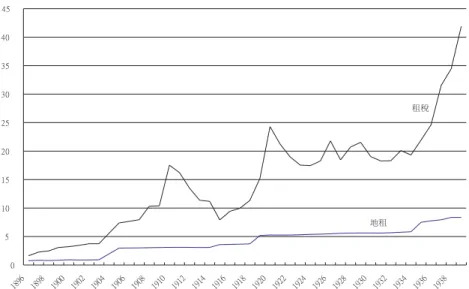

2.2 土地稅 土地調查歷經重重困難, 其目的究竟何在? 相較於其成果, 地籍調查花費了4百餘 萬圓是值得的嗎? 臨時台灣土地調查局長中村是公表示: 土地調查的目的在於了解台灣的地形、 土地的種類與土地的權利; 地租改正與大租權處分並不包含在土地調查之內, 但 因事務上的方便性, 便和土地調查一起進行。 9 不過, 當時的台灣居民似乎認為土 地調查的真正目的是為了日後徵稅, 因而對調查一事反應冷淡, 前揭竹水一堡樹 杞林派出所的經驗便是一例。 江丙坤 (1974)亦認為地租改正才是土地調查之真 正目的。 圖1繪出日本時代台灣的租稅與地租。 在調查伊始的1898年, 台灣的地租收入 為78萬圓; 至調查結束的1905年, 地租增加到298萬圓。 調查前後一年的地租增 加了2百餘萬圓, 而表1中的地籍調查費用總共為4百餘萬圓。 若將地籍調查視為 一投資事業, 其報酬率將近50%。 故土地調查雖歷盡千辛萬苦, 卻非常值得。 圖1中台灣的租稅在1898–1905之間也有顯著的成長: 1898年為247萬圓, 1905 年為738萬圓, 1年將近多出500萬圓,其中不小一部分便是來自土地調查的貢獻。 這是因為地租占租稅的比例不小, 1898–1939之間,最少也有18%。 而日治初期的 1896年,更曾高達46%。 當時在增加財政收入的壓力下, 土地調查雖然困難, 卻是 不得不為之。 由圖1,台灣的地租在1918–19之間,與1934-35之間發生了另外兩次的跳躍式 的增加, 這時點與台灣後來兩次租稅改正的時點完全吻合。 可見租稅改正之目的 即在擴大財政收入, 日治初期進行土地調查時,台灣居民會反應冷淡,原因也就在 此。 有趣的是, 早在17世紀中葉, 荷蘭人便曾在台灣進行過一次大規模的土地調 查,繪圖紀錄中國移民所開墾的每塊土地,大員商館並發予土地權狀。 韓家寶(2002, 頁96)認為,這一連串的活動乃1644年導入米作什一稅的配套措施。 如果土地產權 不清,則課稅對象與稅基不明,便無法有效徵稅。 日本人20世紀初在台灣進行的土 地調查,與10多年前的劉銘傳與200多年前荷蘭人的作為完全相同,目的也一致。 9臨時臺灣土地調查局 (1902–05,頁7–8)。

圖 1: 租稅與地租(百萬圓) 資料來源: 1896–1914引自《臺灣稅務史》(1918, 頁40, 48–49), 1914–39引自《稅 務年報》 (1897–1942)。 從資料上看來, 土地調查與土地稅收的關係密不可分,但經由土地調查與土地 登記制度的執行, 台灣的土地產權也從此確立, 受到法律的保障, 人民因而受惠。 但財產權的價值究竟為何? 這是以下要探討的問題。

3

土地價格、 報酬率

如果財產權真有其價值, 我們預期在1905年土地調查完成之後, 台灣的土地價格 會因新添的價值而上漲。 臨時台灣土地調查局進行調查時, 同時調查了當時台灣 的土地價格, 可以視做台灣產權正式全面建立之前的土地價格。 10年之後, 總督 府有鑑於土地收益顯著增加。 而各次風水災後,各地受害情況不同,舊有等則與地 租率已脫離現實, 斥資進了行另一輪的土地調查來修正地租。 這一次的土地調查 期間為1915–1919年, 也同樣的調查了土地的價格, 可以視為台灣產權制度化之 後的地價, 與1905年之前調查的地價相比較。3.1 資料說明 臨時台灣土地調查局的地價調查發表於《田賣買價格及金利調查書》(1905)與《佃 賣買價格及金利調查書》(1905), 10年之後總督府財務局的調查結果則發表於《臺 灣地租等則修正事業成績報告書》(1920),資料都細及街庄。 以上的書籍同時刊載 了各街庄的小租 (rent) 與借貸利率 (interest)。 土地為資本財, 按現值模型, 土 地價格 (LandP rice) 受到利率與佃農每年所繳的小租預期值之影響:

LandP rice = E(rent)

r(interest), (1) 式中 r 為土地的預期報酬率,為市場借貸利率 (interest) 之遞增函數。 本文的資 料單位為堡里。 由式(1), 我們將各變數取對數值,加入時間變數 D1919 (第二次的 調查資料, D1919 = 1), 並控制廳別之 fixed effect,得到以下迴歸結果: log(LandP rice) = 3.993 (0.162) + 1.123 (0.010) log(rent)− 0.833 (0.054) log(interest)+ 0.207 (0.014) D1919 上式括號中為估計係數的標準差。 迴歸結果顯示地價隨小租增加而增加, 隨利息 增加而減少, 與現值模型預測相符。 此外, D1919 係數顯著為正, 表示台灣地價在 兩次土地調查之間發生了結構性變化, 這支持財產權提升土地價值的假說。 不過, 以上的迴歸有明顯的疑點。 小租估計係數的 t−值高達122.89, 迴歸式 之 R2 亦高達0.97, 這表示小租與地價的關係不尋常的緊密。 3.2 小租與地價比 經過驗算, 以上兩次土地調查的實際調查的並非土地價格, 而是小租以及小租與 地價的比例; 土地價格是利用以上資料換算出來的。 例如, 宜蘭廳利澤簡堡有15 個庄。 《田賣買價格及金利調查書》 (1905, 頁5)記載各庄水田小租米(石) 與地價 (圓) 比例皆為0.021; 易言之, 地價為小租米之47.6倍。 《田收穫及小租調查書》 (1905) 刊載了各街庄實際調查的小租米資料, 其中利澤簡堡蘇澳庄1甲水田的小 租米平均為9石。 當然, 這9石米並非地主的淨入, 地主每年尚要負擔繳地租, 或 部分的耕作費與水租。 按《田賣買價格及金利調查書》 (1905)之凡例, 要將小租額

打9折, 方得地主的淨收入。 於是我們將9石米打9折, 再乘以47.6, 便得蘇澳庄1 甲水田價格為386圓, 與《田賣買價格及金利調查書》(1905, 頁5)所載完全相同。 利用同樣的公式,我們套算出宜蘭廳各庄的水田價格都剛好與《田賣買價格及金利 調查書》 (1905)所載相同。 由此可見, 土地調查報告書中的地價並非市場價格,而 是利用公式算出來的價格。 這樣估算方法的原因不難想像。 土地交易並不頻繁,如果在調查當時某一街庄 並無土地交易,則無地價資料,必須利用其他資料來估計。 根據《臺灣私法》(1993, 第一卷,頁188), 土地價格即是小租權的價格,而小租權的買賣價格在慣例上是以 小租穀(金) 為準。 當其說明台北地區上等水田小租權價格的演變時, 其表達方式 為: 咸豐年間1年12升租穀之小租權價值1圓。 同治初年, 1圓小租權約莫對應到 7至8升的租穀;光緒初年對應到5至6升,光緒10年前後約5升。 日治初期又增為 7至8升, 5、6年後降為3.5升,且繼續下降中。 值得注意的是,當小租權1圓對應的 租穀數量越少, 代表小租權價格, 亦即土地價格, 越高。 前述利澤簡堡地價1圓對 應到租穀2.1升,便是沿用此一描述土地價格之傳統。 在一街庄缺乏土地價格資料 時, 利用鄰近街庄小租與地價的關係來套算本街庄的土地價格, 不失為一便通方 式。 由以上之說明, 土地調查真正調查的是小租與土地交易中小租與地價的比例, 而土地價格是由這兩項資料算出。 這說明了為何以上土地價格迴歸式中, 小租的 估計係數會有如此不尋常大的 t−值。 這樣的迴歸分析並不恰當。 3.3 報酬率 較為適當的分析對象為實際調查的小租與地價之比例θ;其倒數1/θ反映的是: 為 了取得未來每年1圓的小租收入,地主對於土地的願付價格。 令R+i 為土地所有權 受法律保護時i年之後地主的小租收入, R+i 受天候,蟲災等影響,為隨機變數。 若 土地產權不清,地主未必可拿到完整的R+i ,其小租收入為Ri− = Ri+−∆i。∆i 亦 為隨機變數, ∆i ≥ 0 ,反映土地被侵占的可能性。 令P+與P−為所有權明確與不 明確兩種狀態下的土地價格。 由於Pr(R+i ≥ Ri−) = 1,∀i,故P+ ≥ P− 。 如果法 律保障財產權的效力與民間自行定義的財產權效力差不多,則∆i → 0, P+ ≈ P−

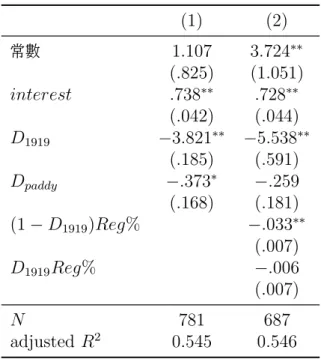

。 兩次土地調查時, θ 之調查期間分別為1900–02與1910以降,10對應到土地登記 制度施行之前與之後的情況。 令第一次與第二次調查的 θ 分別為 θ1 與 θ2, 則 θ1 = E(R + i ) P− , θ2 = E(R+i ) P+ 若想比較 P+ 與 P− 之大小, 直接比較兩次調查的 θ 即可。 值得注意的是, 第 二次調查的 θ2 即為土地的報酬率, 第一次調查的 θ1 則高於土地的報酬率。 因為 在沒有登記制度保障所有權的情況下,土地的預期報酬率為: E(R+i − ∆i)/P−= θ1 − E∆i/P−。 有鑑於同一堡里中各街庄會有相同的θ 的情形, 我們猜測並不是每個街庄都 有 θ 的資料, 故我們的分析將以堡里為單位。 為控制其他變因, 我們設立以下的 迴歸式: θ = α + β1interest + β2D1919+ β3Dpaddy + ε (2) 式中Dpaddy 為虛擬變數, 若為水田(旱田) 資料, Dpaddy = 1(0); 其他變數如前所 述 。 當市場借貸利率增加時, 土地投資的機會成本增加, 此時土地的價格 (P+ 或 P−)會下降,致θ增加,故我們預期β1 > 0。 水田因有穩定的灌溉來源,其小租收 入R+i 應較旱田平穩。 如果地主厭惡風險,當水田與旱田的預期小租收入E(R+i ) 相同時, 地主對於水田的願付價格 (P+ 或 P−) 較高, 致水田的 θ 會較高, 故我 們預期 β3 < 0。 最後, 如果土地登記制度下土地所有權比舊日非正式的所有權來 得確切有效力,致地價上漲 (P+> P−), 則我們預期β2 < 0。 我們的資料點為總體資料,即各堡里之調查資料,兩次調查的觀察數目總計為 781。 為進一步控制地方別的差異性, 迴歸式中還放置廳別的虛擬變數。 兩次調查 間, 臺灣行政區域重新劃分, 堡里的定義不變, 廳卻被重新定義; 例如, 基隆廳被 併入臺北廳。 我們設立廳的虛擬變數時, 採用的是1919當時的廳制。 迴歸結果列 於表2的第一欄,所有的估計係數符號皆與我們預期相同,且在3%的水準下顯著。 以上的迴歸分析顯示, 土地登記制度施行之後, 由於喪失土地所有權之風險下 降, 人們對於土地的願付價格增加了。 另外一個檢驗產權與地價關係的方式, 是 10見臨時臺灣土地調查局 (1902–05,頁149),《臺灣地租等則修正事業成績報告書》 (1920,第 一冊,頁81)。

表2: 小租與土地價格的比例 (%) (1) (2) 常數 1.107 3.724∗∗ (.825) (1.051) interest .738∗∗ .728∗∗ (.042) (.044) D1919 −3.821∗∗ −5.538∗∗ (.185) (.591) Dpaddy −.373∗ −.259 (.168) (.181) (1− D1919)Reg% −.033∗∗ (.007) D1919Reg% −.006 (.007) N 781 687 adjusted R2 0.545 0.546 說明: (1)括號內為估計係數之標準誤差 (2)∗∗ 與∗ 分別代表1% 與3%顯著。

利用該制度未全面施行之前各堡里登記狀態的差異,來觀察登記比例較高之堡里, 其土地價格是否較高。 臨時臺灣土地調查局 (1902–05)發表了土地調查之前, 臺 灣各地舊有登記的水旱田面積, 拿其與土地調查所得之新水旱田面積, 便可得台 灣各地原先農地登記的比例。 該登記比例平均為60%,其中水田較高為71%, 旱田 則僅49%。 令 Reg% 為一堡里在土地調查之前已經登記產權土地的百分比。 在土地調查 甫完成時, 亦即1904的資料中, Reg% 較大之堡里, 其地價應較高, θ 應較低。 易 言之, 如果我們將迴歸式 (2) 擴充為式 (3), 我們預期 β4 之係數為負。 式(3) 另 置 D1919Reg% 一項, 觀察原先因為登記比例低, 而地價較低的堡里, 至1919年 時,地價是否仍舊低迷。 由於土地調查為一強制性的登記制度,各地的登記比例至 1919時都應提升為100%, 1904年之前的登記差異不應在1919年繼續造成各堡里 地價之差距, 故我們預期式 (3)中β5 係數為零。

θ = α+β1interest+β2D1919+β3Dpaddy+β4(1−D1919)Reg%+β5D1919Reg%+ε

(3) 開始考慮 Reg%之變數後,我們必須剔除台東,花蓮與澎湖三廳1919的資料。 因為這三廳未被納入第一次的土地調查中, 臨時臺灣土地調查局 (1902–05)中並 沒有這三廳內各鄉澳(如同台灣本島之堡里) 之Reg% 。 此外, 有些堡里計算出的 Reg% 超過100, 明顯不合理。 例如, 宜蘭廳全廳各 堡的平均便為103。 按臨時臺灣土地調查局(1902–05,第一回,頁95,100)之說明, 當時宜蘭廳的漢人仍與原住民共處, 山腳之新開墾地受原住民之侵害, 已然荒廢 不見人煙。 此外, 民壯圍堡, 浮洲堡, 清水溝堡等地每年受溪流沖壓, 田園流失淹 沒不少。 紅水溝堡的田地遭受水害後, 蘆葦叢生, 成為了水牛的放牧場。 宜蘭的開 發較西部為遲,至清末仍有與原住民衝突的問題。 其位在台灣的東北角,為台灣降 雨量最多的地區,水患也最為嚴重。 這特殊的歷史與地理背景下,宜蘭廳登記的農 地面積不增反減。 我們懷疑其他Reg% 超出100之堡里有同樣的問題, 故將所有 Reg% 超出100之堡里剔出。

迴歸結果列於表2的第二欄。 與之前第一欄的結果相同, θ 仍隨利率之增加而 增加; 更重要的是, 1919年的 θ 較1904年為低, 或是反過來說, 1919年的土地價 格較1904年為高。 這再一次的說明, 土地登記制度有提升土地價值的作用。 與之前不同的是,水田的θ雖然仍較旱田為低,但其差異不具統計上的顯著性。 之前曾說明,在土地調查之前,水田的登記比例高過旱田。 在第一欄未控制Reg% 時, 水田較低的 θ 可能反映的是: 登記比例較高的田地, θ 較低。 在第二欄中, 這 個效果一旦為 Reg% 所吸收, 水田與旱田θ 的差異便不顯著了。 最後, 兩個新變數的係數估計結果與我們預測完全相同。β4 顯著為負,這說明 在土地調查當時,原始登記比例較高之堡里, θ 較低, 亦即其土地價格較高。β5 不 顯著異於0,則顯示這類型 θ 的差異在登記制度施行10餘年後,幾乎都消失了。 合 併β2, β4 與β5 之估計結果,我們可以推論: 登記制度施行之後,台灣各地的土地 價格上漲,而原始登記比例低落的堡里,其地價上升尤為快速。 迴歸式(3)的結果 再度顯示登記制度的施行有提升土地價值的效果。

4

投資

當未來收益受到更完善的制度保障時, 農民若因此願意增加對土地的投資, 則土 地登記制度不僅造成一時的地主財富增加, 還會透過投資行為的改變, 影響及於 台灣的長期經濟成長。 本小節將研究登記制度與投資之間的關係。 要研究土地登記制度與農民投資意願的關係, 理想的方法是比對登記制度施 行前後農民投資行為的變化。 不幸的是, 儘管1920年之後總督府對於台灣農家展 開逾20年之調查, 並發表了《農業基本調查書》 (1920–1944)計45冊, 土地登記制 度施行以前卻缺乏了系統性的農事調查。 其中的原因似乎很明顯: 在臨時土地調 查局的調查終結之前, 總督府連台灣耕地所在都不清楚, 實無法展開系統性的農 事調查。 本小節嘗試以其他的角度來觀照土地登記制度之前的農民的投資行為。 如果土地投資增加,農作物的產出會增加。 圖2與圖3分別繪出在來米與甘蔗的 單位面積產出。 自1920年代開始, 台灣的稻米與甘蔗的生產力都有顯著的進步。 但是, 這已經是在土地調查完成十餘年之後的事情, 與產權制度的設立應無重大 關聯。 在19–20世紀之間, 在來米的生產力顯著增加,這現象與土地登記制度之施第一期 第二期 圖2: 水田在來梗米生產力(玄米石/甲) 資料來源: 《臺灣總督府統計書》(1897–1942) 行同步,支持了財產權制度導使農地投資增加的假說。 但在甘蔗方面, 我們搜集到的資料點較晚, 若自1901年之後開始觀察, 很難論 斷台灣的甘蔗生產力在土地登記制度施行之初, 有顯著的增加。11 也有可能蔗農 對土地的投資在增加中, 但有些農業的投資必須要經過試驗與學習的階段, 沒有 立即的成效。 若是如此, 生產力的持平並無法否證投資的增加。 以下將從其他資 料來觀察農夫投資行為的變化。 4.1 購買肥料 我們首先回顧研究早期農業投資的文獻。 為了建構台灣長期 GDP 的時間序列, Koo et al. (1999) 嘗試估計過台灣農業的中間投入, 項目包括種子、 材料與購買 肥料, 其中以購買肥料最為重要。 據其計算, 在1904–1906之間, 在來米購買肥料 的金額占在來米產值的0.57%。 至1914–1916, 該比例迅速升至3.60%。 這顯示在 土地登記制度設立之後,稻農的投資意願增加。 不過, 1904–1906之比例是自總督 府農事試驗場 (1906)的資料算出, 該書只調查了台灣的7個街庄, 未必反映了台 111911與1912甘蔗的生產力特別低落, 是因為遭到大風暴的影響。 見《臺灣糖業統計》 (1911– 1943, 1943,頁2)。

圖3: 甘蔗生產力(千斤/甲) 資料來源:《臺灣總督府統計書》 (1897–1942), 《臺灣農業年報》 (1919–1941) 灣早期施用肥料的全貌。 Koo et al. (1999) 也嘗試估計購買肥料對於甘蔗栽培之重要性。 1904–1906 之間, 購買肥料金額占甘蔗產值的比例在0.62%至0.83%之間, 其後快速增加, 至 1915年達14.27%。 其1915年之前的甘蔗購買肥料金額引自《臺灣糖業統計》(1911– 1943, 1919, 頁15)所載各會社共同購買肥料之金額, 而會社共同購買之肥料多為 進口之化學肥料,未必是蔗農施用購買肥料的全部。 例如,《臺灣糖業統計》(1911– 1943, 1932, 頁61)記載蔗農1915年的肥料費用為3.2百萬圓, 而同年會社共同購 買肥料之金額僅1.6百萬圓, 為全部肥料費用之半數。 不過, 如果我們只考慮會社 共同購買之肥料, 1915年共同購買肥料之金額占甘蔗產值之比例也有7.22%, 遠 高於1904–1906之比例。 總而言之, 由早期非常有限的資料, 在土地登記制度施行之後, 台灣農民購買 肥料金額占農作物產值的比例大為增加。 4.2 自給肥料: 綠肥 根據總督府農事試驗場 (1906, 頁192–216), 日治初期台灣農家施用的肥料多為 人糞尿 雖亦有農家施用油粕 不過按當時在台農業學家石田研 頁

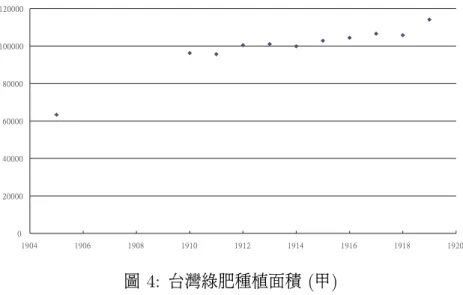

21)之觀察, 油粕價格高, 並非一般農家所能供應得起的。 人糞尿為農家的自給肥 料, 除了搬運與施肥需要人力以外, 成本本來就不高, 供應數量又相當穩定, 我們 很難想像土地所有權的正式化會對人糞尿的施用產生顯著影響。 不過, 農家有另 一種難以計價的自給肥料: 綠肥, 並未算入總督府農事試驗場(1906)中, 但成本 並不小,其數量有可能受到產權正式化的影響。 綠肥多為豆類作物,種植的目的不在於收成求售,而是於作物長成後鋤入土地 內充當肥料。 農夫栽培綠肥作物除了要購買種籽外, 還要放棄收成時的市場收入, 機會成本並不小。 按石田研 (1906,頁49)之說明,漢人原本便懂得栽培綠肥作物。 17世紀荷蘭人統治台灣時,又傳入新的綠肥品種: 荷蘭豆。 所以,綠肥在日本人殖 民以前, 應早已是台灣農業文化的一部分。 不過, 由於其機會成本不小, 在產權不 明的時代裡, 農民未必願意栽種綠肥。 圖4繪出1919年以前台灣綠肥的栽種面積。 《臺灣總督府統計書》(1897–1942) 的綠肥統計始自1910年, 與土地登記制度施行已有5年之隔。 殖產局曾於1905年 做了一次綠肥調查,結果轉載於石田研(1907b,頁28–29),為本文間接引用,做為 登記制度伊始, 農民依舊有耕作習慣栽種綠肥之狀況指標。 很顯然, 1905至1910 年代初期, 綠肥面積急速增加, 1910年的面積為1905年的1.5倍。 不過, 圖4之中 綠肥面積的迅速擴張未必能完全歸功於登記制度。 1908–1918年之間, 各廳設置 綠肥模範田,對農民展示綠肥對於稻作的功效。 模範田的面積在1908年僅17.6甲, 至1912年也不過331.6甲,對於圖4中的綠肥面積影響極微。12 但如果模範田的示 範效果好,卻能促成台灣綠肥面積的快速增加。 關於登記制度對綠肥之影響,我們 只能說,有了受保障的財產權,農民或許更容易在綠肥推展的運動中,開始種植綠 肥。 圖4雖無法分割登記制度與綠肥模範田的效果,我們仍可利用1905年殖產局在 各地對綠肥之調查,來看財產權與土地投資之關係。 石田研(1907b)轉載殖產局的 資料, 包含台灣西部18個廳的綠肥面積。 如果某一廳的農地在日治之前便多已向 官方登記, 產權受保障的農民應較樂於栽種綠肥。 易言之, 綠肥與農地面積的比 例, 應隨一廳在日治之前便已登記的農地比例增加。 12島田彌市(1915,頁112)。

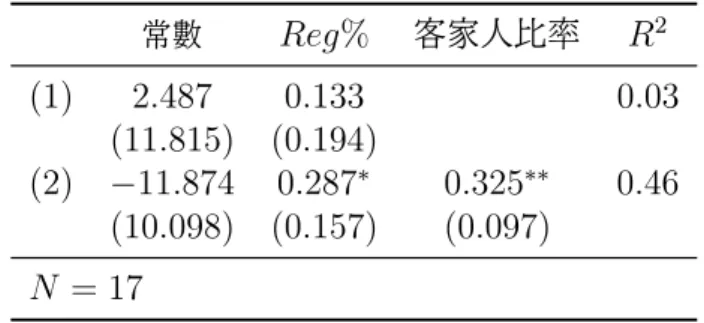

圖4: 台灣綠肥種植面積(甲) 資料來源: 1905引自石田研(1907b,頁28–29), 1910–19引自《臺灣總督府統計書》(1897–1942)。 之前第3.3節實証分析土地的報酬率時, 曾利用臨時臺灣土地調查局 (1902– 05)之資料來計算各堡里農地原來的登記比例(Reg%)。 利用同樣的資料, 我們算 出了各廳的登記比例: 宜蘭最高為103%; 台中次之, 為85%; 嘉義最低, 為38%。 宜蘭廳的資料不合理處有其特殊的歷史與地理原因, 已如前述。 以下的討論將剔 除宜蘭廳的資料,不予討論。 至於綠肥栽培比例, 則是取1905殖產局調查各廳的綠肥面積與臨時土地調查 局調查所得之新水旱田面積的比例。17廳的綠肥栽培比例為11%, 台中與苗栗的 比例同為31%最高, 其次是新竹 (26%), 阿猴 (16%)。 台中的農地登記比例與綠 肥栽培比例皆為各廳之冠,這似乎顯示了土地產權制度化在農地投資上的重要性。 但是,苗栗廳的登記比例僅57%,遠不及台中的85%,何以其綠肥之普及度與台中 相當? 在表3中的迴歸式(1)中,我們也發現綠肥比例雖然與一廳農田的登記比例有 正向關係, 該係數並不顯著為正。 另方面, 前揭綠肥比例較高的諸廳如苗栗,新竹, 阿猴的共同特性是客家人比例很高。Koo (2006)的實證發現,客家人較多的地方, 祭祀公業也較多; 易言之, 該地的宗族力量也較強。 如果宗族的勢力可以非正式 的方式保障未登記土地產權的安全性, 則客家人較多的地方, 即使土地登記比例

表 3: 1905年各廳綠肥田比例 (%) 常數 Reg% 客家人比率 R2 (1) 2.487 0.133 0.03 (11.815) (0.194) (2) −11.874 0.287∗ 0.325∗∗ 0.46 (10.098) (0.157) (0.097) N = 17 說明: ∗∗ 與∗ 分別代表1% 與10%顯著。 不高, 農民在宗族的保護下仍會不吝於綠肥方面的投資。 表3中的式(2) 加入各廳 客家人的比例為解釋變數, 13 結果發現, 客家人比例在綠肥比例迴歸式中的係數 在1%的水準下顯著為正。 而且, 控制客家人的因素之後, R2從原先的0.03提高到 0.46; 登記比例的係數也轉為在10%的水準下顯著為正。 總言之, 我們發現土地登記的執行程度越高, 綠肥栽培也會更為普及, 但此現 象僅在10%的水準下顯著。 客家人比率與綠肥比率的顯著正向關係則顯示: 非正 式的制度可能也具有保障產權的功效, 可以鼓勵農民投資。 4.3 椪柑 如果財產權不清會阻怯農民的長期投資行為,我們預期土地登記制度施行之後,農 民會開始種植較多的長期作物。 在台灣重要的產物之中,稻米的投資期間較短,播 種之後約半年即可收成。 甘蔗的栽培時間較長, 要花一年乃至一年半的時間。 另 外, 台灣三大水果香蕉, 鳳梨, 椪柑之中, 香蕉, 鳳梨在栽培1年之後即有收穫; 但 椪柑植付之後, 普遍要到5至6年才有收穫。 椪柑樹開始結果時數量很少, 要到第 14至第15年才進入收穫的最盛期, 至第20年左右要重新栽種。 14 在台灣重要農 作物中, 稻米, 甘蔗, 椪柑的投資期間大不相同。 如果土地登記制度之施行會鼓勵 農民種植長期作物, 我們預期: 相對於稻米, 甘蔗的擴充應較為迅速; 椪柑的增植 13客家人口的比例引自《臨時臺灣戶口調查要計表》 (1907)。 14見《柑橘產業調查書》 (1930,頁44)。

則應更為顯著。 在資料方面, 雖然總督府對於農務的調查較晚展開,但很早就對台灣重要農作 物的產出開始調查, 尤其是稻米與甘蔗的資料可以追溯到很早期。 在土地調查之 前, 這些作物資料可能因耕地掌握未見完全, 而有低估的情況。 不過, 在土地調查 完成之後,也就是1905年之後,台灣農作物的資料應為可信。1905之前,農作物的 耕地或是產出逐年遞增的情況,非常可能只是一個會計現象,反映的只是: 伴隨著 土地調查, 總督府對於台灣農業活動的資料掌握的越來越多。 《臺灣總督府統計書》 (1897–1942)中的椪柑樹數只有1909年之後的資料, 也 就是說, 統計書中缺乏登記制度全面施行之前的資料。 不過, 按其註解說明, 其統 計的乃是已達結果實年齡之果樹。 如果以椪柑6年結實來設算, 1909年的樹數其 實包含了1903當年與之前栽種的椪柑樹。15 圖5繪出這三種作物歷年的栽植情況。 稻米與甘蔗的原始統計單位為面積之甲 數, 椪柑則為栽培樹數。 按《臺灣總督府統計書》 (1897–1942)之說明, 500株椪柑 樹占地約1甲,故椪柑樹數的變化大致對應到其栽種面積的變化。 另外,如前所述, 我們將《臺灣總督府統計書》(1897–1942)中1909的椪柑樹數前移至1903,以反映 1903年農民對於椪柑之投資意願;其他年的處理亦同。 圖5將作物的甲數或樹數一 律換成指數 (1905 = 100), 以利比較。 三種作物的長期成長趨勢與我們的假說一 致: 椪柑擴充最快, 甘蔗次之,稻米則最為緩慢。 日治時期台灣椪柑的大幅成長, 除了可歸因於財產權的法制化外,也有可能是 受到日本貿易商拓展海外市場之影響。 為了釐清此一可能性, 我們嘗試比較椪柑 的生產與輸移出的數量。 可惜的是,貿易統計中只有柑橘總類的輸移出資料,而無 椪柑單項的輸移出資料。16 以柑橘總類的資料來論, 不免會高估椪柑的出口情況。 儘管如此,圖6顯示: 椪柑單品的產量仍然超出柑橘總類的出口量甚多。 很顯然地, 15《臺灣柑橘類統計》 (1903–1910)刊載了1907–1908的椪柑樹數,是我們能找到最早的椪柑資 料, 但經比對後, 這最早的兩年調查資料可能有錯誤。 例如, 阿猴廳的椪柑數樹為20,140本,但次 一年僅4,030本。 按其說明, 阿猴並未統計產量, 而是統計椪柑個數, 並以1斤6個來換算。 樹數是 否也是估計值, 不得而知。 另外, 1907阿猴廳之樹數為諸廳之冠,其次為台北廳之11,168本;但阿 猴之產量102,600斤卻遠少於台北之169,485斤。 他如台北廳, 1907椪柑樹數為11,993, 1908大 增為20,079; 但1907的產量為169,485斤, 反而比1908之155,641斤少。 鑒於以上諸多疑點, 本 文並未引用《臺灣柑橘類統計》 (1903–1910)1907–1908之資料。 16見 《臺灣貿易年表》 (1897–1943)。

椪柑 甘蔗 稻米 圖 5: 在來梗米甲數、 甘蔗甲數與椪柑本數之指數 (1905 = 100) 說明: 在來梗米甲數為一期與二期之合計。 資料來源:《臺灣總督府統計書》 (1897–1942)、《臺灣農業年報》(1919–1941)。 海外市場的拓展不足以解釋日治時期台灣椪柑之成長。 圖6另外一個有趣的推論 是: 日治時期台灣椪柑的消費大幅增加。 椪柑含有豐富的維他命C, 台灣人民營養 素之攝取因農民投資行為的改變而受到益處。 圖5顯示, 登記制度施行之後, 農民對長期栽培作物的投資意願大增。 我們還 可以利用地域別的資料, 進一步檢視產權制度對椪柑栽培的影響。 第3.3節中, 曾 算出土地調查之前各廳的登記比例Reg%。 如果一廳的登記比例在清代已經很高, 我們預期日本時代登記制度的引進對該廳椪柑種植的情況影響不大; 反之則反。 另外, 椪柑的生長若有其特殊的環境要求, 不適合栽種椪柑的地區, 即使歷經產 權制度的變革,也不會因此種出較多的椪柑。 我們須設法控制住地理的差異性,來 討論清代廳別的登記比例 Reg%與椪柑的栽種關係。 《臺灣總督府統計書》 (1897–1942)中的廳別資料止於1919年; 隨著行政區域 的重新劃分, 1920年開始的地方別資料改為州別資料。 如之前之說明, 《臺灣總督 府統計書》 (1897–1942)中1919年的椪柑樹數, 指的是1913年與之前種下的椪柑 樹數, 這距離登記制度之施行有了一段期間, 椪柑增植的情況應有相當程度的明 朗化,以下將討論這一年廳別的椪柑栽培情況。

椪柑產出 柑橘類出口 圖6: 椪柑產出與柑橘類出口 (千斤) 資料來源:《柑橘產業調查書》 (1930)。 台灣各地都有栽培椪柑,但主要產區在西岸的中北部。1919年已達結實年齡的 椪柑樹中, 77%的果樹是在桃園、 新竹、 台中三廳,樹數分別為: 79,750、171,092、 67,837。 1909年已達實年齡的椪柑樹數對應到1903與之前種下的樹數,反映了登 計制度全面施行前椪柑的栽種情況。 這一年桃園、 新竹、 台中三廳的椪柑樹數分 別為: 12,119、 10,316、 72,957, 與前揭1919資料大不相同。17 桃園與新竹廳的椪 柑樹在10年當中大幅增加; 台中廳的樹數卻不增反減。 按之前算出清代各廳的登 記比例Reg%,桃園與新竹為52%,台中為78%。 我們發現在適合種植椪柑的區域 裡, 登記比例較低的地區, 椪柑樹數增長快速, 登記比例高的地區則無此現象。 這 是另一項支持產權制度會促進農民投資假說的證據。

5

結論

1898–1905之土地調查, 奠定了台灣土地租稅之基礎, 豐富了總督府的稅收, 同時 也將台灣土地的產權正式法制化。 本文的研究顯示,隨著產權的法制化,台灣的土 17《臺灣總督府統計書》(1897–1942)1909的椪柑樹數並沒有地方別的資料;《臺灣柑橘類統計》 (1903–1910)刊載了廳別資料,其總數與《臺灣總督府統計書》 (1897–1942)相同,故我們引用《臺 灣柑橘類統計》 (1903–1910)的廳別資料來做論述。地價值也增加了。 由於資料之欠缺, 本文以非常間接的方式來觀察農民的投資行為與產權法制 化之間的關係。 首先, 我們發現台灣的綠肥面積在土地登記制度施行之後大幅增 加。 不可忽視的是, 在同時各廳設置了模範綠肥田, 面積雖小, 對於綠肥之推廣也 可能有其貢獻。 土地登記制度與模範綠肥田之設置或許有相輔相成的效果。 若是 如此,再推廣而論,土地登記制度可能是日本時代台灣綠色革命之基礎。 如何去釐 清產權制度對於經濟發展之貢獻,仍是未來需要努力的研究工作。 另方面,在土地調查完成初時, 綠肥田的比例雖與之前各地登記比例呈現正相 關,但相關性並不具統計的顯著性。 在宗族力量較強的客家人地區,綠肥田的比例 顯著地較高。 這顯示如宗族規範等非正式的制度,也有保護產權的效力,可以鼓勵 農民投資。 在台灣的重要農作物中, 稻米栽培的時間較短, 甘蔗次之, 椪柑的栽培時間最 長。 在日本時代, 各作物的面積都在擴張, 在以上三種作物中, 椪柑面積增長率最 快, 甘蔗次之, 稻米成長最緩。 這顯示土地登記制度之施行, 有鼓勵農民種植長期 作物之效果。 台灣中北部是椪柑的大宗產地, 其中桃園廳與新竹廳在清代的土地 登記比例較低, 椪柑增植的速度最為快速, 這也顯示了土地登記制度與農民投資 長期作物的關聯性。 值得注意的是, 桃園、 新竹也是客家人的居住地。 前面推測客家人地區或許依 靠宗族的力量來維護產權,致其綠肥田較為普遍。 但綠肥效果僅及於當年,為一短 期性的投資。 椪柑的資料顯示, 宗族的力量尚不足以進一步鼓勵農民大量種植栽 培期間長達20年的果樹。 早期資料的欠缺, 限制住我們論證的力量。Olds (2003) 曾利用1921–1931台 灣成年人的身高體重資料,反推其幼年成長時期的生活環境。 他發現自1890末,台 灣孩童的身高增長速度開始迅速提升,這顯示日治初期台灣的生活水準在提高中。 為何改換政權會造成生活環境的迅速改變呢? 本文的研究發現, 日治初期土地財 產權的法制化增加了地主的財富, 也改變了農民的投資行為, 這有助於人民生活 水準的提升。 政權的更迭還帶來什麼其他重大的改變,導致人民生活的迅速改善? 這問題還有待未來之研究。

參考文獻

《田收穫及小租調查書》 (1905),臨時臺灣土地調查局,臺北。 《田賣買價格及金利調查書》 (1905), 臨時臺灣土地調查局。 矢內原忠雄(1929),《帝國主義下の臺灣》,東京: 岩波書店,周憲文漢譯,台北:帕 米爾書店, 1985年。 石田研 (1906), “本島ニ於ケル綠肥ノ過去現在及將來”, 《臺灣農友會報》, 7, 48– 53。 (1907a), “本島ニ於ケル綠肥ノ過去現在及將來 (續)”, 《臺灣農友會報》, 15, 20–25。 (1907b), “本島ニ於ケル綠肥ノ過去現在及將來 (續)”, 《臺灣農友會報》, 13, 28–29。 江丙坤 (1974), 《台灣地租改正の研究》,東京: 東京大學出版會。 《佃賣買價格及金利調查書》 (1905), 臨時臺灣土地調查局。 吳聰敏 (2001), “台灣農畜業之生產額: 1902–52”, 《經濟論文叢刊》, 29(3), 302– 338。 《明治三十八年臨時臺灣戶口調查要計表》(1907), 臨時臺灣戶口調查部。 《柑橘產業調查書》 (1930), 臺灣總督府殖產局。 洪安全 (編) (2001), 《清宮宮中檔奏摺臺灣史料》, 台北: 國立故宮博物院。 島田彌市 (1915), “米”, 《臺灣農事報》, 100, 110–20, 第百號紀念號, 「過去二十 年間に於ける臺灣農業の進步」 專題。 許雪姬 (1993), 《滿大人最後的二十年: 洋務運動與建省》, 台北: 自立晚報。陳秋坤 (1980), “臺灣土地的開發”,收錄於 《臺灣史論叢,第一輯》,黃富三.曹永 和(編), 台北: 眾文圖書公司。 程大學 (1981), 《臺灣開發史》,台北:眾文圖書。 《農業基本調查書》 (1920–1944), 臺灣總督府, 計45冊, 1–44冊由殖產局編輯,第 45冊由農商局編輯。 《臺灣地租等則修正事業成績報告書》 (1920), 臺灣總督府財務局, 共計5冊。 《臺灣私法》 (1993), 台灣省文獻會, 南投, 臨時臺灣舊慣調查會, 第一部調查第三 回報告書, 合計3卷, 陳金讓譯。 《臺灣柑橘類統計》 (1903–1910), 農務課。 《臺灣稅務史》 (1918),臺灣總督府民政部財務局。 《臺灣貿易年表》 (1897–1943), 臺灣總督府, 1897–1900係由日本大藏省出版。 《臺灣農業年報》 (1919–1941), 臺灣總督府殖產局,大正8年至昭和17年。 《臺灣糖業統計》 (1911–1943), 臺灣總督府殖產局,大正元年至昭和14–15年期。 《臺灣總督府統計書》 (1897–1942),臺灣總督府, 明治30年至昭和17年。 《臺灣總督府稅務年報》 (1897–1942),臺灣總督府民政部財務局。 總督府農事試驗場 (1906), 《臺灣重要農作物調查 (第1編, 普通作物)》, 台北: 台 灣總督府。 臨時臺灣土地調查局 (1902–05), 《臨時臺灣土地調查局事業報告》,台北: 臺灣日 日新報社, 報告書共5回,發表時間分別為: 1902, 1903, 1904, 1905, 1905。 韓家寶 (2002), 《荷蘭時代臺灣的經濟、 土地與稅務》, 臺北: 播種者文化, 鄭維中 譯。

Alston, Lee J., Gary D. Libecap, and Robert Schneider (1996), “The De-terminants and Impact of Property Rights: Land Titles on the Brazilian Frontier”, Journal of Law, Economics and Organization, 12.

Besley, Timothy (1995), “Property Rights and Investment Incentives: Theory and Evidence from Ghana”, Journal of Political Economy, 103(5), 903–937. Brasselle, Anne-Sophie, Frederic Gaspart, and Jean-Philippe Platteau (2002), “Land tenure security and investment incentives: puzzling evi-dence from Burkina Faso”, Journal of Development Economics, 67. Feder, Gershon and Tongroj Onchan (1987), “Land Ownership Security and

Farm Investment in Thailand”, American Journal of Agricultural

Eco-nomics, 69(2), 311–320.

Field, Erica and Maximo Torero (2006), “Do Property Titles Increase Credit Access Among the Urban Poor? Evidence from a Nationwide Titling Pro-gram”, Working paper.

Galiani, Sebastian and Ernesto Schargrodsky (2006), “Property Rights for the Poor: Effects of Land Titling”, Working paper.

Jacoby, Hanan G., Guo Li, and Scott Rozelle (2002), “Hazards of Expropri-ation: Tenure Insecurity and Investment in Rural China”, The American

Economic Review, 92(5), 1420–1447.

Koo, Hui-wen (2006), “Worship Corporates in Taiwan: A Cost and Benefit Analysis”, Manuscript.

Koo, Hui-wen, Tsong-Min Wu, and Shu-jen Yeh (1999), “Intermediate con-sumption in agriculture sector”, in The Long-Term Economic Statistics

of Taiwan, 1905–1995, edited by Konosuke Odaka, Tokyo: Hitotsubashi

University.

Olds, Kelly B. (2003), “The Biological Standard of Living in Taiwan under Japanese Occupation”, Economics and Human Biology, 1(2), 187–206. Wang, Yeh-chien (1973), Land Taxation in Imperial China, 1750-1911,

Cam-bridge, Massachusetts: Harvard University Press.