油價、低成本策略與規模對綠色能源公司股價

之影響-以台灣與大陸為例

The Effects of Oil Price, Cost Leadership Strategy, and

Firm Size on the Stock Prices of Green Energy Companies:

The Empirical Evidences of Taiwan and China

張育琳

Yu-Lin Chang

嶺東科技大學會計資訊系

Department of Accounting and Information Technology, Ling Tung University

(Received October 27, 2011; Final Version July 15, 2012)

摘要:CO2排放減量政策與油價飆漲的情勢有利於綠色能源產業的發展,本研究針對兩岸之太陽

能光電及發光二極體照明應用 (light emitting diode; LED) 等兩個綠色能源產業,探討油價、低 成本優勢之競爭策略與公司相對規模等三種因素與公司股價的關連性。實證結果發現,台灣與 大陸的綠色能源產業公司股價與油價具有顯著正向關連性。就低成本策略而言,成本率與公司 股價呈負向關係,且油價越高時,成本率越低的公司股價越高;而公司相對規模方面,僅大陸 的公司相對規模大小與股價呈正向關係。最後,比較兩岸的結果顯示,台灣綠色能源產業的公 司股價與油價的正向關係相對高於大陸,且當油價越高時,成本率及公司相對規模對於股價與 油價之間關係的影響亦相對高於大陸。 關鍵詞:綠色能源產業、股價、原油價格、競爭策略

Abstract: The objective of this paper is to examine the effects of oil price, cost ratio and relative firm size on the stock price of two green energy industries (Solar Energy and LED) in Taiwan and China. The empirical results support that oil price has a positive association with the stock prices in the two

capital markets. For firm’s low cost competitive strategy, the cost ratio is negatively related stock prices and the interaction of cost ratio and oil price has a negative effect on the stock prices in Taiwan and China; however, relative firm size is only positively related to stock prices in China. Further, this study finds the relationship between oil price and stock price is more positive for firms in Taiwan than firms in China, and the interaction effect of cost ratio (relative firm size) and oil price has more negative (positive) effect on stock price for firms in Taiwan than firms in China. At last, all of the results of this study further our understanding of the relationship between oil prices and stock prices of green energy industry, especially for firms with different cost ratio and relative firm size, and should be of use to investors, managers, and policymakers in Taiwan and China.

Keywords: Green Energy Industry, Stock Price, Oil Price, Competition Strategy

1. 前言

近年來,CO2排放減量及能源價格波動是國際能源最受矚目的核心議題。為求降低溫室氣 體排放及因應高油價的經濟情勢,「綠色新政」已成為全球施政新潮流,各國政府積極制訂相 關政策推廣綠色能源相關產業之發展,1以期儘速取得有利的競爭優勢。另一方面,保護環境的 覺醒與共識更激發綠色能源產業及相關技術的發展。尤其在 2011 年 3 月發生日本福島的核能危 機後,綠色能源的發展更是迫在眉睫。根據國際能源總署 (IEA) 預估,2008 年到 2030 年投資 於能源相關基礎建設的金額將超過 15 兆美元,故各國政府積極投入大量資金推動環境保護與發 展綠色能源相關產業乃是時勢所趨。2 不論就國家或企業而言,積極長期發展綠色能源相關產業有其必要性 (Jacobsson and Johnson, 2000; Meyer, 2010)。綠色能源中的太陽能光電與 LED 產業是目前備受矚目的綠色能源 產業之一。據台灣經建會統計資料及聯合國氣候變化政府間專家委員會 (IPCC) 於 2011 年 5 月 份所公布的「再生能源發展潛力綱要」指出,在各國政府政策支持下,預估到 2050 年綠色能源 將占世界能源供應比率高達 77%,而其中太陽能將是各國長期發展的重點項目之一 (鐘惠玲, 民 100),3故太陽能光電已被譽為發展最快的綠色能源之一 (Jacobsson and Johnson, 2000)。此

1

因各國與相關文獻對於綠色能源的名稱不盡相同,如綠色能源 (Green Energy)、潔淨能源 (Clean Energy)、再生能源(Renewable Energy Sources)或替代能源 (Alternative Energy)… …等名詞,本文為統 一起見,於文章中盡量以綠色能源予以表達。 2 資料來源:綠色能源產業資訊網太陽光電論壇:剖析產業商機,http://www.taiwangreenenergy.org.tw/ News/news-more.aspx?id=492723B051575AAA, 2011/09/25。 3 目前許多國家積極發展太陽能發電,如制定「新陽光計畫」、「太陽能百萬屋頂計畫」… …等。另根

外,LED 在全球性的成長也相當驚人,麥肯錫公司於 2011 年 9 月的研究報告亦指出,預計全球 LED 照明市場將從 2010 年的 70 億歐元成長至 2016 年的 400 億歐元。4 基於各國政府所用以激勵綠色能源使用的種類及發展相關產業之政策與法令不盡相同 (Gan et al. 2007),故綠色議題的探討不應僅侷限於單一國家。目前臺灣與大陸的太陽能產業在國 際市場上均佔有重要的地位,兩岸的太陽能電池產量預估在 2011 年將占全球六成產能 (李文 輝,民 100)。台灣在太陽能發電市場之所以能有驚人的成長速度,除了導因於政府政策外,龐 大的商機更誘使相當多的台灣企業相繼投入,包括台達電、友達、奇美電、台積電、鴻海、聯 電… …等科技大廠皆紛紛佈局於綠色能源產業 (黃靖萱,民 97; 張正武,民 97; 王宗彤,民 99)。5 據光電產業技術研發協會 (以下簡稱 PIDA) 的研究報告預估台灣的太陽能電池產量,在 2011 年 將躍升成為全世界排名第二。6 而大陸在太陽能的表現也不遑多讓,目前大陸的太陽能發電設備 的產量已佔全球產量約 50%。7

同樣地,兩岸在 LED 方面的表現亦成績斐然,PIDA 與台灣工研院 (IEK) 資料顯示,台灣 將列為全世界 LED 生產第二大國 (占 25%以上),僅次於日本 (洪正吉,民 99; 張舒婷,民 99), 故 LED 此環保節能產業,已成為台灣重要的競爭利基之一。至於大陸 LED 則是目前全球最大的 封裝地區,全世界約 80%的 LED 器件封裝皆在大陸完成。8綜上所述,可知兩岸在太陽能光電 與 LED 兩種產業皆展現強大的國際競爭力,由此可期,綠色能源產業將會是台灣與大陸未來深 具發展潛力的產業﹗ 高油價的趨勢是加速綠色能源產業之發展的重要契機 (林師模等,民 99;Jacobsson and Johnson, 2000; Meyer, 2010; Sadorsky, 2009; Schmitz, 2009)。兩岸綠色能源產業的發展與政策亦受 到油價高漲趨勢的影響。就高度依賴石油的台灣產業而言,近年來,政府除了推動節能減碳政 據 IEA 預測,到 2040 年太陽能發電將占全球發電量的 20% (資料來源:太陽能行業近期發展狀況,大 陸光學光電子行業協會,http://www.coema.org.cn/sum/solar/2011/0805)。此外,若以台灣為例,經濟部 於 2008 年提出 「2015 年經濟發展願景之產業發展套案」及 2009 年提出的「綠色能源產業旭升方案」 皆將太陽能光電列為重點發展目標產業 (黃靖萱,民 97)。 4 資料來源:財團法人國家實驗研究院科技政策研究與資訊中心,http://cdnet.stpi.org.tw/techroom/market/ eedisplay/2011/eedisplay_11_044.htm,2011/10/23。 5 如台積電於 2009 年投資 1 億 9,300 萬美元,認購台灣第一大太陽能電池製造商茂迪股份有限公司 20% 的股權 (資料來源:台積電 98 年度年報第 4 頁,民 99),甚至在同年也跨足於 LED 產業,自建 LED 照 明研發暨量產中心;而聯電則以轉投資方式由大陸山東開始進行 LED 的佈局。故晶圓雙雄在 2009 此一 年期間內所各自投入於綠色能源事業的資金已高達百億元 (新台幣) 以上 (王宗彤,民 99)。 6 資料來源:兩岸太陽能電池產量年內將占全球 60%,世界新聞網 2011/07/14,http://www.worldjournal. com/view/full_news/14696116/article/2011/07/26。 7 資料來源:http://big5.chinabroadcast.cn/gate/big5/gb.cri.cn/27824/2011/07/13/2805s3305264.htm/2011/07/14。 8 資料來源:Money DJ 理財網, http://www.moneydj.com/KMDJ/wiki/wikiViewer.aspx?keyid=1577cc06 -b349-4b7f-8048-d841379681c6/2011/08/04。

策外,更制訂相關補助政策以極力扶植綠色能源相關產業發展。9反觀大陸,雖然較能自產能源,

但因近年來蓬勃的經濟發展,對於原油的需求大增,目前已超越美國而躍升為全球最大的原油

消費國家,10故大陸政府亦需陸續推動相關綠色能源政策與大量投資以因應油價高漲的趨勢。11

石油是目前使用最普遍的重要能源之一,對企業而言,油價的波動會影響企業目前與未來 的盈餘,且會反應在股價或股票報酬上 (如,Basher and Sadorsky, 2006; Bhat, 2008)。尤其是在

預期未來石油價格將持續飆高的趨勢下,12將對於石油依賴甚深的公司造成重大不利影響 (如,

溫麗琪等,民 99; Garis and Ohadi, 2005)。但對於因勢而起的綠色能源產業而言,近年來各國之

綠色能源相關產業之公司股價屢創新高 (郭照青,民 97;劉宗志,民 99; 鐘惠玲,民 100),13綠

色能源股票 (energy security) 的相關議題也隨之備受關注。但深究之下,綠色能源產業的股價是 否已合理反映公司之真實價值?如何才能適當評估與提高綠色能源產業之公司股價?是兩岸投 資人與公司經營者需慎思的問題。

股價預期會反映出公司所有攸關資訊,也應是反映市場評估公司未來獲利能力的最佳估計 (如,Dutta and Reichelstein, 2005; Sadorsky, 2003; Wang, 2010),在一系列價值攸關性之相關文獻, 除了探討選用合適的會計資訊以協助投資人評估公司價值 (如,Barth et al. 2001; Holthausen and Watts, 2001),如傳統上慣用的帳面價值、盈餘及其他各種會計組成… …等會計指標以測試其與 股價之間的關連性外,非會計資訊亦具有價值攸關性 (如,Amir and Lev, 1996; Cormier et al. 1993; Hand, 2005; Hirschey et al. 2001; Hughes, 2000; Rajgopal et al. 2003)。故除了投資人可同時藉由會 計與非會計資訊以評估公司股價 (如,Amir and Lev, 1996;Hughes, 2000),經營者更可藉助結合

9 以台灣為例,如行政院在 2008 年制定「永續能源政策綱領」、2009 年通過「能源管理法修正」與「再 生能源發展條例」等相關法案,而經濟部能源局在 2009 年也成立「綠色能源產業服務團」,及設置「綠 色能源產業資訊網」,並在 2009 年所召開的「全國能源會議」中提出依產業特質與技術潛力加以扶植 的建議。此外,近年來更陸續推動「能源國家型科技計畫」與「綠色能源產業旭升方案」等相關計畫(洪 正吉,民 99)。至於立法機構也通過將在未來五年內陸續投資 880 億美元以研發綠色能源,並著重於 太陽能光電和 LED 產業,希冀將台灣建設為「綠色矽島」(Green Silicon Island) (資料來源:兩岸太陽能 電池產量年內將占全球 60%,世界新聞網,2011/07/14,http://www.worldjournal.com/view/full_news/ 14696116/article/2011/07/26)。

10

資料來源:World Energy Outlook 2010, http://www.iea.org/weo/2010.asp, 2011/10/10。

11

聯合國環境規劃署於 2011 年 7 月 7 日美國科學促進會的網站,公佈最新年度報告中指出:「去年全球 對綠色能源的投資增加三分之一,達 2,110 億美元,而大陸對可再生能源的投資熱情最高,成為全球可 再生能源的最大投資者。」(資料來源:聯合國環境規劃署 http://www.unep.org/2011/08/25)。

12

資料來源:World Energy Outlook 2010, http://www.iea.org/weo/2010.asp, 2011/10/10。

13 若以美國為例,由 48 檔美國大型再生能源股組成的潔淨能源指數 (WilderHill),在 2007 年漲幅超過 58%;而 WilderHill 指數中的大多數太陽能股平均漲幅更超過 100% (郭照青,民 97)。至於台灣的情況 亦然,例如,太陽能電池大廠茂迪於 2011 年 2 月 21 日每股股價高達 131.5 元、而中美晶於 2010 年 8 月 24 日股價漲至 109.5 元,創下 2008 年 11 月以來新高價,其他如榮化、昱晶、昇陽科、綠能… …等 綠色能源公司股價皆大漲 (劉宗志,民 99;鐘惠玲,民 100)。

兩者以提昇公司價值與績效 (如,Banker et al. 2000; Said et al. 2003)。尤其處於當今強調節能減 碳的企業經營環境,對於綠色能源產業而言,傳統的會計資訊已無法充分反映綠色能源產業的 公司價值 (Schaltegger and Figge, 2000),故有另尋適用於決定綠色能源產業股價之評價與改善公 司價值之績效指標的必要性。

在預期油價持續上升的趨勢下,油價應可視為評價模式中不可忽視的重要評價因素 (張育 琳等,民 100; Henriques and Sadorsky, 2008; McSweeney and Worthington, 2008; Sadorsky, 1999; Schmitz, 2009)。雖然綠色能源產業公司股價與油價之間應具有密切的關連性 (如,張育琳等, 民 100; Chang et al. 2012),但是投資人仍有必要進一步釐清油價對於綠色能源公司評價過程中所 扮演的角色 (Meyer, 2010; Schaltegger and Figge, 2000; Schmitz, 2009),尤其是對於正積極發展綠 色能源產業的台灣與大陸而言,更具有重要性。

此外,處於環保意識抬頭及預期油價高漲的情勢下,因綠色能源產業的發展有其迫切性, 除了政府需有應對良策外,公司同樣需面臨油價飆漲的衝擊及承擔未來各國所制訂因應氣候變 遷之相關政策的影響 (Lanza et al. 2005)。在創造價值的過程中,越能盡早調整競爭策略的企業 則越有益於其公司的存續與提昇股東價值 (Clemens, 2006; Hutchinson, 1992; Lanza et al. 2005; Porter, 1985; Schaltegger and Figge, 2000; Taylor, 1992),故競爭策略的選擇亦不可不慎思﹗

鑑於公司競爭策略的選擇與公司特質會影響公司價值 (Porter, 1985; Schaltegger and Figge, 2000; Taylor, 1992)。採用低成本優勢策略的綠色能源產業公司,透過產能使用與降低成本,在 高油價時代更能凸顯其節能減碳的優勢 (Hassel et al. 2005; Porter and Linde, 1995);此外,經營 規模的考量亦深深影響企業未來成長的機會與佈局,公司規模向來是探討價值攸關性所不可或 缺的考量因素 (如,Beaver, 2002; Collins et al. 1997; Lo and Lys, 2000; Rajgopal et al. 2003),雖然 目前不論是台灣或大陸的綠色能源產業的發展尚未達到成熟階段,但因公司規模亦深受環境、 國際競爭壓力、經營策略… …等因素之影響。故在探討綠色能源產業公司價值時,除了油價資 訊外,更應在評價模式中同時考量競爭策略及公司相對規模的影響。 異於其他相關文獻大多探討歐美國家關於油價波動與股票報酬之間的關係,本文針對台灣 與大陸此兩個政經環境互異的資本市場之綠色能源產業,除了聚焦於國際原油價格此非會計資 訊外,亦同時考量低成本優勢策略與公司相對規模等因素對公司股價的影響。實證結果發現, 不論是台灣或大陸公司股價與油價皆具有顯著正向的關連性,但油價對於台灣綠色源能產業公 司股價的影響顯著大於大陸綠色能源產業;另就低成本競爭策略而言,公司股價與成本率具顯 著負向關連性,且成本率與油價的交互效果對於台灣綠色能源公司股價的影響顯著大於大陸; 至於公司規模方面,僅大陸綠色能源產業的公司股價與其相對規模具顯著正向關連性,但公司 相對規模與油價的交互效果對於台灣綠色能源公司股價的影響則顯著大於大陸。故油價、成本 率與公司相對規模皆是綠色能源產業評估公司價值時不可忽視的資訊。

高油價的環境促使「綠化」成為新型態的競爭優勢 (Porter and Linde, 1995; Srivastava, 2007),本研究結果對於兩岸綠色能源產業公司股價的評價提供了增額貢獻,除了有助於補充油 價或價值攸關性的相關文獻外,亦能有益於深入瞭解油價在台灣與大陸綠色能源產業評價時所 扮演的角色,以提供投資者除了會計資訊外,亦可同時藉由油價此非會計資訊而合理評估公司 股價以制訂投資決策;更協助企業經營者面臨高油價環境能適當選擇公司競爭策略與經營規模 等因應良策;最後,希冀本研究結論可提供相關政府單位制訂綠色能源與油價相關政策或法令 的參考。 本文後續內容依序為:第二節為文獻探討與研究假說的建立;第三節介紹研究設計,包括 樣本選取、變數定義與衡量及評價實證模式;第四節為實證結果分析;最後一節為結論、研究 限制與建議。

2. 文獻探討與研究假說之建立

在過去十餘年期間 (2000-2010),原油價格不斷飆漲,石油價格高漲除了會助長通貨膨脹、 降低投資意願,影響國內生產毛額、失業率… …等總體經濟外,更會不利於生產活動,導致企 業生產成本提高或產出降低 (林師模等,民 99; 梁啟源,民 98 年; Garis and Ohadi, 2005; Lee and Ratti, 1995)。此外,基於油價是生產活動重要投入要素,油價的變動除了影響產出的需求 (Miller and Ratti, 2009),油價變動的風險也會影響股票報酬 (如,Basher and Sadorsky, 2006; McSweeney and Worthington, 2008),故對許多產業而言,油價是決定公司股價或股票報酬的重要關鍵要素。 目前關於油價與股票報酬的相關議題,大多研究結果支持油價與公司股票報酬或股價有 關,只是其影響將視公司之產業屬性而定 (如,張育琳等,民 100; Basher and Sadorsky, 2006; Chiou and Lee, 2009; Cong et al. 2008; Hamilton, 2003; Henriques and Sadorsky, 2008; Huang et al.1996; Jones and Kaul , 1996; Kilian and Park, 2009; McSweeney and Worthington, 2008; Miller and Ratti, 2009; Nandha and Faff, 2008; Sadorsky, 1999, 2003, 2008a; Schmitz, 2009; Shawkat and Li, 2005)。如 Sadorsky (1999) 探討油價變動與美國股市的關係,結果顯示石油價格和石油價格波動皆會影響 股票報酬;McSweeney and Worthington (2008) 在其研究的九個產業中,顯示能源產業股價與油 價上升具有顯著正向關係,且發現油價的波動是持續性;Henriques and Sadorsky (2008) 與 Schmitz (2009) 之研究結果發現原油價格會影響綠色能源企業的公司價值,甚至進一步指出,即 使無法利用油價波動產生短期利益,但油價變動對於綠色能源公司的長期股價具有顯著的影響。此外,即使是針對不同國家予以探討或比較,如英國、美國、印度、台灣或大陸… …等, 相關文獻亦得到相似的結論 (如,溫麗琪等,民 99; Bhar and Nikolova, 2009; Bhat, 2008;Chang et

al. 2012; Cong et al. 2008; Kilian and Park, 2009;Sadorsky, 2001; Wang, 2010)。如 Shawkat and Li (2005) 之研究結果顯示,油價的上升對於石油輸出國家 (墨西哥、挪威) 與美國高石油敏感的產

業 (石油和運輸業) 的股票報酬有重大影響;Miller and Ratti (2009) 在探討國際原油價格與國際 股票市場的長期關係時,結果也發現,就長期而言,油價對於股價指數具有顯著影響。

另一方面,因投資人對於油價變動與不同類股的關係敏感程度不同 (劉筱筠,民 93),對於 投資人而言,潛在的風險即意味著潛在的報酬 (Bhat, 2008),高油價的投資環境反而會誘使投資 人興起對綠色能源企業的興趣 (Henriques and Sadorsky, 2008; Meyer, 2010)。

綠色能源產業的競爭優勢乃建立在其產品的可取代 (如太陽能光電)或減少原油的耗用 (如 LED),對於綠色能源產業而言,油價應是一個可用來預測股價的重要指標 (Sadorsky, 1999)。因 油價對於不同產業所造成的成本激增與競爭優勢改變的衝擊程度不同 (Kim and Loungani, 1992),隨著預期未來上升的油價會增加發電與相關生產成本,而綠色能源相關產業不但受到油 價衝擊的負面影響較少,對於節能減碳及保護環境的貢獻更是創造公司價值的利器。凡此種種 皆將促使企業積極使用或投資綠色能源以降低耗用能源成本,故對於投資綠色能源產業將具有 正向影響 (Henriques and Sadorsky, 2008; Meyer, 2010),而伴隨著綠色能源未來發展潛力所產生 的超額報酬也將更有利於綠色能源產業的公司價值的提昇 (Myers, 1977; Schmitz, 2009)。此對於 依賴石油甚深的台灣與大陸而言,綠色能源產業的發展將是影響其未來甚鉅。即使在現階段的 綠色能源產業尚未發展成熟且高風險 (Bhat, 2008),而目前成本又明顯高於原油價格的情況下, 高漲的油價情勢仍將有益於綠色能源公司的發展與績效表現! 此外,綠色能源的發展可視為是一種對自然環境的承諾,當石油價格持續攀升時,環保意識 的抬頭更激發替代能源產業的發展與相關技術的研究,市場對於環境承諾與環境績效越高的企 業會有越高的正面評價 (Cormier et al. 1993; Fernando et al. 2009; Henriques and Sadorsky, 1999; Montalván and Chang, 2006; Schaltegger and Figge, 2000)。因此,本文推論,當油價越高,台灣與 大陸的綠色能源產業的公司股價也應越高,故建立研究假說一:

H1:油價與台灣 (大陸) 的綠色能源產業公司股價呈正向關係。

成本領導者策略 (如,低成本優勢) 是用以改善與對手競爭地位的重要競爭策略之一 (Hill, 1988; Porter, 1985)。公司若能經由能源的節省而削減成本,則此策略所產生的效益將會反映在公 司的盈餘上 (Hutchinson, 1992; Schaltegger and Figge, 2000)。故擁有低成本競爭優勢的公司,市 場的評價也會越高。

但不可忽視的是環境因素會影響競爭策略的選用與成果,如何以環境的觀點透過成本管理 達到成本優勢的競爭策略有其重要性 (Schaltegger and Figge, 2000)。當公司越能因應油價高漲環 境的威脅時,即是創造新競爭優勢的契機 (Hutchinson, 1992)。由於綠色能源產業的利基在於可 減少對原油之需求及減緩原油衝擊利潤的負面影響 (溫麗琪等,民 99;Nandha and Faff, 2008; Schmitz, 2009)。故處於油價高漲的時機,選擇發展或投資於綠色能源產業將有助於其建立競爭 優勢,而兼採降低成本的策略將更可創造競爭價格的空間 (Clemens, 2006),進而達到改變其競

爭地位及增加公司價值 (Schaltegger and Figge, 2000; Taylor, 1992)。故本文推論,採低成本策略 (成本率越低) 的綠色能源產業其公司股價越高;另在油價越高的情況下,綠色能源產品成本率 越低的企業,因具有較強的低成本優勢,越能顯現其財務績效,也越有益於公司價值的創造, 市場對其公司股價的評價也應較高,茲建立研究假說二: H2a:成本率與台灣 (大陸) 的綠色能源產業公司股價呈負向關係。 H2b:成本率與油價之交互效果與台灣 (大陸) 的綠色能源產業公司股價呈負向關係。 就資源依賴理論而言,公司規模是不可忽視的重要因素之一 (Zhu et al. 2008),因公司規模 可視為代表風險的代理變數 (如,Chen and Chen, 1991; Fama and French, 1995; Lakonishok and Shapiro, 1986; Rees and Stott, 2011),而環境因素對於價值動因的影響程度也取決於公司的性質與 規模 (Ellipson, 1997; Schaltegger and Figge, 2000)。針對綠色能源產業而言,因相對規模較小的 公司通常較缺乏資金與技術 (Zhu et al. 2008),Jacobsson and Johnson (2000) 即指出經濟規模不 夠是影響太陽能發展的重要瓶頸之一。但對於較大規模公司而言,因擁有資源優勢,當採取綠 色活動時,對其財務績效的改善將相對更顯著 (Clemens, 2006)。以目前的太陽能光電為例,即 使目前太陽能發電成本仍高於原油的成本,但規模較大的公司因產量較多,越能產生規模經濟 效益及提高生產效率,故較能增加公司財務績效,進而建立長期經營優勢與提高公司價值,此 外,也因規模較大的公司通常較能吸引投資人的注意 (Fernando et al. 2009),故相對於較小規模 的公司,績效表現好的較大規模公司,其市場評價應會較高。故本研究推論,綠色能源產業公 司相對規模與股價有正向關係。 同理,因油價產生的衝擊在不同公司規模所造成的影響程度有所不同 (Sadorsky, 2008b), 在油價越高時,相對規模較大的綠色能源公司,因越能發揮節能或替代能源的效益而大展其優 勢,市場應相對給予較高的正向評價。故本研究進而推論,相對規模對於綠色能源產業公司股 價與油價之間關係的正向影響也應越大,茲建立研究假說三: H3a:公司相對規模與台灣 (大陸) 的綠色能源產業公司股價呈正向關係。 H3b:公司相對規模與油價之交互效果與台灣 (大陸) 的綠色能源產業公司股價呈正向關係。 油價對於企業公司股票報酬或股價所造成的影響程度在不同的國家有所差異 (如,Boyer and Filion, 2007; Chang et al. 2012; Kilian and Park, 2009;O'Neill et al. 2008; Park and Ratti, 2008;

Sadorsky, 2001; Shawkat and Li, 2005;Wang, 2010),但無可否認,油價應是企業評價時重要的考

量因素 (McSweeney and Worthington, 2008; Sardorsky, 1999)。

相對於高度依賴能源進口的台灣,大陸的能源與原油進口比例皆低於台灣,又為了刺激經 濟成長與出口增加,大陸政府所實施的補貼能源價格政策,皆使大陸產業對於油價上升所造成 的衝擊相對較少 (林師模等,民99; Miller and Ratti, 2009),除了一些石油相關產業外,大陸股市 對於大陸經濟活動與國際原油價格也較不敏感 (溫麗琪等,民99; Cong et al. 2008; Wang, 2010)。

所以,在油價上漲時,大陸綠色能源產業公司所能凸顯節能的優勢與利基,相對於台灣也較不 明顯。故本研究推論,台灣綠色能源產業公司股價與油價的正向關係應相對高於大陸綠色能源 產業。

此外,當環境因素影響公司的現金流量而對公司造成實質的影響時,若能節省環境成本將 有益於股東價值的增加 (Schaltegger and Figge, 2000)。處於依賴原油程度較深的台灣產業,油價 上升所造成對於投資與成本的負面影響相對較大 (林師模等,民 99; Huang et al. 1996; Wang, 2010),故面臨油價越高時,公司能否降低成本以低成本優勢策略取勝就更顯得重要 (Fernando et al. 2009; Taylor, 1992)。雖然兩岸綠色能源產業同樣以製造能力取勝,但對於向來以具備低生產 成本之產業環境與競爭能力見長的台灣綠色能源產業而言,在油價越高時,公司成本率越低則 越能顯現其績效越好,其市場評價也應越高。故本研究推論,相對於大陸綠色能源公司,油價 越高時,成本率越低的台灣綠色能源產業公司股價也應較高。 此外,就綠色能源產業而言,除力求成本的降低外,公司若能利用政府相關政策與法令規 範以創造公司發展機會與競爭優勢,將更有利於其躋身於國際市場 (Taylor, 1992)。尤其在環保 意識抬頭的年代,政府制訂能源政策所產生的經濟誘因對於節省能源消耗的績效與提昇公司形 象及股東價值皆具有正向的影響 (Clemens, 2006; Taylor, 1992)。以太陽能產業為例,影響太陽能 產業迅速成長的因素除了高成本外,政府的補貼獎勵政策與採購計畫等,也是影響其發展的重 要因素 (Jacobsson and Johnson, 2000)。14

綠色能源產業發展所依賴甚深的補貼政策在台灣與大陸有所差異。依目前的情況,顯見大

陸對於綠色能源的補貼政策相對優於台灣,15 此外,大陸又兼以實施極優惠的補貼能源價格政

策 (Miller and Ratti, 2009)。 但 全球各國在推廣太陽能產業的普遍做法是會隨著產品成本的下降

而降低其補助費率,16也因為大陸的補助政策相對較優渥, 故大陸的補助優勢預期將會隨著綠 色能源產業的日益成熟而減少。除此之外,弔詭的是,大陸政府大量且優惠的補助政策卻造成 14 雖然綠色能源產業補助政策因國家或地區而異,但綠色能源產業需要政府大力推動與扶植的需求皆相 似,如日本、德國與美國等國政府為促使市場能迅速成長,皆大力補助民間裝設太陽能發電 (楊瑪 利,民 94)。 15 以太陽能產業為例,台灣依據「再生能源發展條例」採用末端補貼方式,僅補貼上網電價,太陽能躉購 費率每度為 7.33 至 10.32 元,均價為 7.3297 元 (新台幣);且依據臺灣能源局表示,自 2009 年 7 月 1 日 起,太陽光電補助金額將由每千瓦裝置容量下調為不超過 12 萬元,而非以往以新臺幣 15 萬元為上限, 且補助費用最高不得超過發電系統總設置費 50% (資料來源:臺灣地區光伏產業發展現狀,大陸光學光 電子行業協會 http://www.coema.org.cn/sum/solar/20090916/102727.html/2011/08/05)。反觀大陸則依據「可 再生能源法」,除一次式補貼投資外,另給予太陽能電廠關鍵設備 50%的補貼,並依不同項目與類型補 助每峰瓦 4 至 6 元 (人民幣) (李文輝,民 100)。另以 LED 產業為例,大陸對於上億的關鍵製程機台補助 也近半,以協助大陸企業迅速成長 (黃亦筠,民 100)。 16 資料來源:臺灣地區光伏產業發展現狀,大陸光學光電子行業協會,http://www.coema.org.cn/sum/ solar/20090916/102727.html/2011/08/05。

公司林立及公司急速擴大規模,反而造成產量過剩與泡沫化的危機,17反觀台灣綠色能源產業相 對規模較大的公司通常非成因於此,反而較傾向取決於公司營運的考量與策略佈局,因此,在 油價越高時,更能凸顯規模經濟的優勢,故本研究推論,相對於大陸綠色能源公司,相對規模 對於油價與綠色能源公司股價之間關係的正向影響也相對較大。綜上所述,茲建立研究假說四: H4a:油價與台灣綠色能源產業的公司股價的正向關係相對大於大陸綠色能源產業公司。 H4b:成本率與油價之交互效果對台灣綠色能源產業公司股價的負向影響相對大於大陸綠色能源 產業公司。 H4c:公司相對規模與油價之交互效果對於台灣綠色能源產業公司股價的正向影響相對大於大陸 綠色能源產業公司。

3. 研究方法

3.1 樣本選取與資料來源

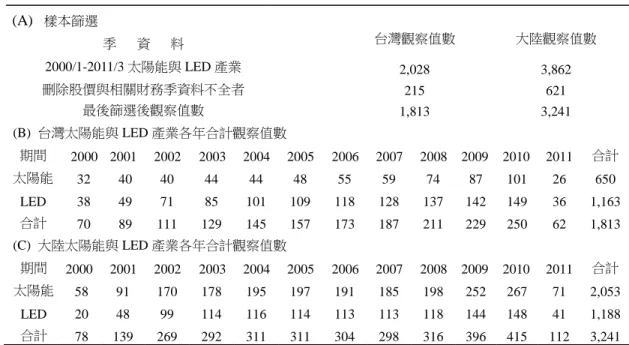

本研究以台灣與大陸兩岸之兩個重要綠色能源產業-太陽能光電及 LED 照明應用之上市 (櫃) 公司為研究對象。18所有台灣與大陸之財務數據與股價資料主要取自於台灣經濟新報 (theTaiwan Economic Journal; TEJ) 之一般產業財務資料庫與公開資訊觀測站的年報,並佐以報章雜 誌等有關綠色能源產業之揭露資訊;綠色能源相關產業與政策變遷資料則取自相關政府之相關 網站 (如經濟部能源局 http://www.moeaboe.gov.tw/) 或其他相關網站 (如綠色能源產業資訊網 http://www.taiwangreenenergy.org.tw/) 及報章雜誌資料;至於國際油價相關資料則取自於台灣經

濟部能源局網站之油價資訊查詢系統,19 資料取得期間為 2000/01-2011/03 的西德州 (West Texas

Intermediate)、杜拜 (Dubai) 與布蘭特 (Brent) 各季現貨價格資料,皆以美元 (USD) 計價。 研究期間自 2000 年第一季起至 2011 年第一季為止,共計 45 季。為避免樣本資料偏差而影 響研究結果,樣本選取時將排除股價、財務資料與相關資料不完整的公司,樣本篩選過程與各 產業之分佈樣本觀察值數,參見表 1。最後符合此選樣標準之季資料,台灣樣本共有 1,813 個觀 察值;大陸樣本共有 3,241 個觀察值。 17 資料來源:http://www.taiwangreenenergy.org.tw/Article/article-more.aspx?id=03B03FD94385AADF, 2011/09/26。 18 因受限於實證資料不足,本研究僅選擇目前綠色能源主力產業-台灣太陽能光電與 LED 為研究對象。且 為了進行兩岸之比較,即使風力發電是大陸發展迅速的綠色能源產業之一,亦僅以大陸太陽能光電與 LED 此兩種綠色能源產業為對象予以進行實證分析。 19 經濟部能源局-油價資訊管理與分析系統,網址:http://web3.moeaboe.gov.tw/oil102/。

表 1 樣本篩選過程與各產業之分佈樣本家數 (A) 樣本篩選 季 資 料 台灣觀察值數 大陸觀察值數 2000/1-2011/3 太陽能與 LED 產業 2,028 3,862 刪除股價與相關財務季資料不全者 215 621 最後篩選後觀察值數 1,813 3,241 (B) 台灣太陽能與 LED 產業各年合計觀察值數 期間 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 合計 太陽能 32 40 40 44 44 48 55 59 74 87 101 26 650 LED 38 49 71 85 101 109 118 128 137 142 149 36 1,163 合計 70 89 111 129 145 157 173 187 211 229 250 62 1,813 (C) 大陸太陽能與 LED 產業各年合計觀察值數 期間 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 合計 太陽能 58 91 170 178 195 197 191 185 198 252 267 71 2,053 LED 20 48 99 114 116 114 113 113 118 144 148 41 1,188 合計 78 139 269 292 311 311 304 298 316 396 415 112 3,241

3.2 變數衡量與實證模式

3.2.1 變數衡量

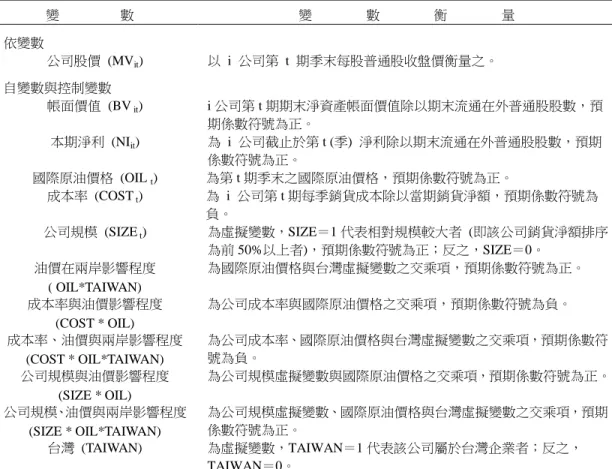

本研究旨在探討台灣與大陸關於國際油價、成本率及公司相對規模與綠色能源產業公司股 價之關連性,茲將研究相關之依變數、自變數、虛擬變數及控制變數的定義與衡量彙總於表 2。3.2.2 綠色能源產業之評價實證模式

基於Ohlson (1995) 之評價模型可用以整合會計資訊與非會計資訊,本文乃延伸Ohlson (1995) 評價模式再加入適當的測試變數,建立各實證模式並採橫斷面分析方式,20驗證本研究之 相關假說,依序說明如下 (各變數說明列示於表2)。 (1) 加入 OIL (國際原油價格) 做為解釋綠色能源產業公司股價之非會計資訊,建立實證模型 Model (1)式,以驗證研究假說 H1,其式如下: MVit= β0+ β1BV it+ β2NI it+β3OIL it+ ε Model (1) 若研究假說 H1成立,則預期β3顯著為正。 20 不論在大陸或台灣的綠色能源產業尚處於發展階段,且陸續有公司投入此產業,因受限於資料的取 得,無法採用追蹤資料 (panel data) 進行時間序列分析,故僅採用橫斷面方式建立實證模式與實證分 析,並感謝匿名評審建議針對研究變數進行單根檢定。表 2 相關變數的定義與衡量 變 數 變 數 衡 量 依變數 公司股價 (MVit) 以 i 公司第 t 期季末每股普通股收盤價衡量之。 自變數與控制變數 帳面價值 (BV it) i 公司第 t 期期末淨資產帳面價值除以期末流通在外普通股股數,預 期係數符號為正。 本期淨利 (NIit) 為 i 公司截止於第 t (季) 淨利除以期末流通在外普通股股數,預期 係數符號為正。 國際原油價格 (OIL t) 為第 t 期季末之國際原油價格,預期係數符號為正。 成本率 (COST t) 為 i 公司第 t 期每季銷貨成本除以當期銷貨淨額,預期係數符號為 負。 公司規模 (SIZE t) 為虛擬變數,SIZE=1 代表相對規模較大者 (即該公司銷貨淨額排序 為前 50%以上者),預期係數符號為正;反之,SIZE=0。 油價在兩岸影響程度 ( OIL*TAIWAN) 為國際原油價格與台灣虛擬變數之交乘項,預期係數符號為正。 成本率與油價影響程度 (COST * OIL) 為公司成本率與國際原油價格之交乘項,預期係數符號為負。 成本率、油價與兩岸影響程度 (COST * OIL*TAIWAN) 為公司成本率、國際原油價格與台灣虛擬變數之交乘項,預期係數符 號為負。 公司規模與油價影響程度 (SIZE * OIL) 為公司規模虛擬變數與國際原油價格之交乘項,預期係數符號為正。 公司規模、油價與兩岸影響程度 (SIZE * OIL*TAIWAN) 為公司規模虛擬變數、國際原油價格與台灣虛擬變數之交乘項,預期 係數符號為正。 台灣 (TAIWAN) 為虛擬變數,TAIWAN=1 代表該公司屬於台灣企業者;反之, TAIWAN=0。 (2) 至於研究假說二與研究假說三乃針對低成本競爭策略與公司相對規模予以分別探討其對綠 色能源產業公司股價的影響,並進一步檢測低成本策略及相對規模與油價的交互效果對於綠 色能源產業公司股價的影響,故本研究依據上述 Model (1)式分別加入成本率 (COST)、成本 率 與 油 價 之 交 乘 項 (COST*OIL) 或 公 司 規 模 (SIZE) 、 公 司 規 模 與 油 價 的 交 乘 項 (SIZE*OIL),將評價模式分別表達如 Model (2)式與 Model (3)式所示:

MV it= β0+ β1BV it+ β2NI it+β3OIL it +β4 COST it+β5SIZE it +ε Model (2)

MV it= β0+ β1BV it+ β2NI it+β3OIL it +β4COST it+β5COST it *OIL it +β6SIZE it

+β7SIZE it *OIL it + ε Model (3)

若研究假說 H2a成立,則預期β4顯著為負;若研究假說 H3a成立,則預期β5顯著為正。

若研究假說 H2b成立,則預期β5顯著為負;若研究假說 H3b成立,則預期β7顯著為正。

(3) 研究假說四乃針對兩岸比較油價對綠色能源產業公司股價的影響,並考量兩岸公司低成本策 略與公司相對規模不同與油價的交互效果對於公司股價的影響。故再加入虛擬變數台灣

(TAIWAN) 及相關變數的交叉項,如 OIL* TAIWAN、COST* TAIWAN、SIZE* TAIWAN、 COAT* OIL*TAIWAN、與 SIZE*OIL*TAIWAN 等變項而建立 Model (4)式,其式如下:

MV it= β0+ β1BV it+β2NI it+β3OIL it+β4OIL it*TAIWAN+β5COSTit+β6COST it *OIL it

+β7COSTit*OIL it*TAIWAN+β8SIZE it+β9SIZE it *OIL it

+β10SIZE it *OIL it*TAIWAN+β11TAIWAN + ε Model (4)

若研究假說 H4a成立,則預期β4顯著為正;若研究假說 H4b成立,則預期β7顯著為負;若研 究假說 H4c成立,則預期β10顯著為正。

4. 實證結果與分析

4.1 敘述性統計量分析

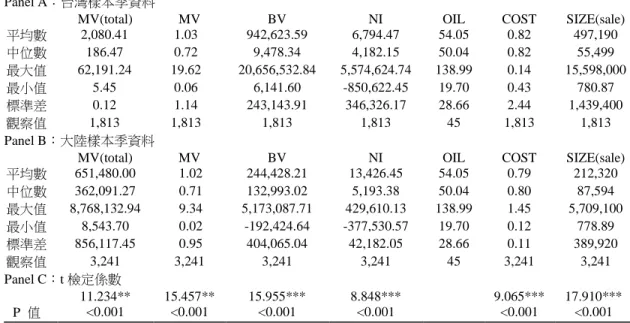

表 3 列示各變數之敘述性統計量。列示於 Panel A 的油價 (OIL),其最大值為 138.99 (美元), 而最小值僅為 19.70 (美元) 顯示在研究期間油價變動起伏頗大。表中 Panel A 顯示台灣整體樣本 之季資料,每股股價 (MV) 平均數為 1.03 (美元),中位數則為 0.72 (美元);而總公司價值 (MV-total) 平均數為 2,080.41 (百萬美元),中位數則為 186.47 (百萬美元),而在 Panel B 中屬於 大陸綠色能源企業整體樣本之季資料,其股價平均數為 1.02 (美元),中位數為 0.71 (美元);而公 司價值 (MV-total) 平均數為 651,480.00 (百萬美元),中位數則為 362,091.27 (百萬美元)。由此可 知,大陸綠色能源產業的公司價值 (總額),不論就平均數或中位數而言,皆相對高於台灣綠色 能源公司,但每股股價的平均數或中位數則差異不大。再比較表 3 中 Panel A 與 Panel B 結果卻 發現台灣的成本率 (COST) 略高於大陸的成本率 (COST),其平均數與中位數皆為 82 (%),高 於大陸平均數的 79 (%)及中位數的 80 (%);台灣的公司營收規模 (SIZE-sale),平均數為 497,190 (千美元) 與中位數為 55,499 (千美元),相對於大陸的公司營收規模 (SIZE-sale),平均數為 212,320 (千美元) 與中位數為 87,594 (千美元),可發現台灣綠色能源產業不但營業額遠大於大陸 綠色能源產業,各樣本間的營業額的差距也遠大於大陸綠色能源產業。因本文主要研究目的在 測試油價、成本率與公司相對規模在兩岸綠色能源產業公司的價值攸關性,經由觀察各變數的 敘述統計量,發現台灣與大陸之間綠色能源產業公司特質的差異性大,故本文欲探討的議題應 具有經濟意涵與重要性。至於 Panel C 顯示的是各敘述統計量的 t 檢定,皆達顯著水準。4.2 相關分析

表 4 列示變數之間的相關係數,由表 4 的 Panel A 可看出台灣總樣本之每股股價 (MV) 與帳面價值 (BV) 及淨利 (NI) 間呈正相關 (Pearson ρ=0.746)、 (Pearson ρ=0.605);Panel B 可看

表 3 變數之敘述統計量 Panel A:台灣樣本季資料

MV(total) MV BV NI OIL COST SIZE(sale)

平均數 2,080.41 1.03 942,623.59 6,794.47 54.05 0.82 497,190 中位數 186.47 0.72 9,478.34 4,182.15 50.04 0.82 55,499 最大值 62,191.24 19.62 20,656,532.84 5,574,624.74 138.99 0.14 15,598,000 最小值 5.45 0.06 6,141.60 -850,622.45 19.70 0.43 780.87 標準差 0.12 1.14 243,143.91 346,326.17 28.66 2.44 1,439,400 觀察值 1,813 1,813 1,813 1,813 45 1,813 1,813 Panel B:大陸樣本季資料

MV(total) MV BV NI OIL COST SIZE(sale)

平均數 651,480.00 1.02 244,428.21 13,426.45 54.05 0.79 212,320 中位數 362,091.27 0.71 132,993.02 5,193.38 50.04 0.80 87,594 最大值 8,768,132.94 9.34 5,173,087.71 429,610.13 138.99 1.45 5,709,100 最小值 8,543.70 0.02 -192,424.64 -377,530.57 19.70 0.12 778.89 標準差 856,117.45 0.95 404,065.04 42,182.05 28.66 0.11 389,920 觀察值 3,241 3,241 3,241 3,241 45 3,241 3,241 Panel C:t 檢定係數 11.234** 15.457** 15.955*** 8.848*** 9.065*** 17.910*** P 值 <0.001 <0.001 <0.001 <0.001 <0.001 <0.001 變數說明:MV(total): 公司季末之每股收盤價乘於期末流通在外普通股股數 (百萬美元);MV:公司季底之每股收盤價 (美元);BV:公司期末帳面價值 (千美元);NI:為公司季淨利 (千美元);OIL:為季底之國際原油價格 (美元);COST: 成本率; SIZE(sale):公司營收規模 (千美元)。

表 4 相關係數矩陣 Panel A:台灣總樣本季資料

變數 MV BV NI OIL SIZE COST

MV 1 0.325*** 0.455*** 0.441*** 0.295*** -0.222*** BV 0.746*** 1 0.490*** 0.100*** 0.849*** 0.159*** NI 0.605*** 0.539*** 1 0.082*** 0.397*** -0.384*** OIL 0.341*** 0.270*** 0.114*** 1 0.116*** 0.066*** SIZE 0.207*** 0.363*** 0.095*** 0.103*** 1 0.177*** COST -0.218*** -0.119*** -0.446*** 0.056** 0.093*** 1 樣本數 1,813 1,813 1,813 1,813 1,813 1,813 Panel B:大陸總樣本季資料

變數 MV BV NI OIL SIZE COST

MV 1 0.169*** 0.208*** 0.489*** 0.093*** -0.037** BV 0.086*** 1 0.610*** 0.215*** 0.553*** 0.025 NI 0.093** -0.512*** 1 0.167*** 0.512*** -0.307*** OIL 0.457*** 0.017 0.005 1 0.190*** 0.097*** SIZE 0.124*** 0.056*** 0.050*** 0.168*** 1 0.194*** COST -0.080*** 0.035** -0.167*** 0.107*** 0.198*** 1 樣本數 3,241 3,241 3,241 3,241 3,241 3,241 a: 左下方: Pearson 相關係數;右上方:Spearman 相關係數。 b: ***,**, * 顯著水準分別為 1%, 5% ,and 10% (雙尾)。 c: 變數說明:MV:公司季底之每股收盤價 (美元);BV:期末每股帳面價值 (美元);NI:每股淨利 (美元);OIL:季 底之國際原油價格 (美元);SIZE: 公司規模,為虛擬變數;COST:成本率。

ρ=0.086)、 (Pearson ρ=0.093),與傳統相關文獻的結論一致,即股價與會計指標 (帳面價值與盈 餘)具有緊密的正向關係;而在 Panel A 與 Panel B 中的台灣與大陸之 MV 亦分別與油價 (OIL)

呈正相關 (Pearson ρ=0.341)、(Pearson ρ=0.457);MV 及公司規模 (SIZE) 也呈正相關 (Pearson

ρ=0.207)、(Pearson ρ=0.124),此外,台灣與大陸的 MV 亦分別與成本率 (COST) 則呈負相關

(Pearson ρ= -0.218)、(Pearson ρ= -0.080)。所以,綜合表 4 之相關分析結果,變數之間關係符合

預期。

4.3 迴歸分析實證結果

表5列示分別檢測油價與綠色能源產業公司股價的關連性在台灣與大陸之實證結果。21在表5

中Panel A分別列示台灣總樣本 (a欄) 與太陽能光電 (b欄) 及LED (c欄) 之實證結果。不論是總 樣本或個別產業結果皆顯示,三個迴歸式中國際原油價格 (OIL) 此非會計指標的係數皆顯著為 正,分別是 (β3=0.006, P值<0.01; β3=0.007, P值<0.01; β3=0.006, P值<0.01),故油價 (OIL) 此 非會計資訊亦有益於解釋台灣綠色能源產業公司股價,應為一具有價值攸關性的指標。22 表 5 迴歸實證結果-研究假說一 Panel:台灣 Panel B:大陸 (a) (b) (c) (a) (b) (c) 總樣本 SOLAR LED 總樣本 SOLAR LED 變數 預期 符號 估計係數 (t 值) VIF 估計係數 (t 值) VIF 估計係數 (t 值) VIF 估計係數 (t 值) VIF 估計係數 (t 值) VIF 估計係數 (t 值) VIF 截距項 ? -0.619*** (-14.079) -0.753*** (-8.222) -0.484*** (-10.520) 0.024 (0.677) -0.132*** (-2.731) 0.243*** (4.611) BV + 1.760*** (31.397) 1.503 1.816*** (19.414) 1.556 1.639*** (21.604) 1.436 0.021*** (9.468) 1.355 0.051*** (2.789) 2.528 0.013*** (5.818) 1.631 NI + 4.035*** (17.432) 1.412 4.620*** (12.233) 1.445 2.871*** (9.685) 1.330 0.343*** (9.925) 1.355 0.610*** (4.968) 2.544 0.164*** (4.359) 1.632 OIL + 0.006*** (10.929) 1.080 0.007*** (5.526) 1.101 0.006*** (10.986) 1.092 0.016*** (29.542) 1.001 0.018*** (26.017) 1.012 0.011*** (14.249) 1.001 Adj.R2 0.638 0.673 0.547 0.238 0.295 0.165 F 值 1063.05 446.861 468.96 337.428 468.96 79.045 樣本數 1,813 650 1,163 3,241 2,053 1,188 a. ***、**、*,分別為 1%、5%、10% (雙尾) 顯著水準。 b.各變數之說明如下:MV:公司季底之每股收盤價;BV:公司期末每股帳面價值;NI:公司每股淨利;OIL:為季底 之國際原油價格。 21 若將台灣與大陸的樣本予以合併加以測試的結果,各研究假說之實證結果皆維持一致結論(甚至更好), 但為分析兩岸的情況,故決定針對兩岸分別予以進行研究假說 H1、H2a、H2b、H3a與 H3b之實證測試。 22 原油價格是本研究的重要變數,因目前三個重要原油市場分別是布蘭特、西德州與杜拜,本研究原則上 採用布蘭特原油現貨價格為主以測試各研究假說,但為求審慎起見,另採用杜拜或西德州原油價格予以 分別測試,其實證結果皆相似,並未違反之前結論 (未列表表達)。

另在表5中Panel B則分別列示大陸總樣本 (a欄) 與兩個產業 (b欄) 及 (c欄) 之實證結果, 其結果亦發現迴歸式中,國際原油價格 (OIL) 的係數亦皆顯著為正 (β3=0.016, P值<0.01; β3=0.018, P值<0.01; β3=0.011, P值<0.01)。綜合兩岸的實證結果完全相似,故H1獲得支持。 至於研究假說二與假說三乃針對低成本競爭策略與公司相對規模予以探討油價對綠色能源 產業公司股價的影響,表 6 Panel A 之 (a 欄) 分別為台灣總樣本與兩個產業測試 H2a之實證結 果,總樣本之公司競爭策略變數,成本率 (COST) 的係數顯著為負 (β4= -0.323,P 值<0.05); 同

樣在表 6 Panel A 之個別產業 SOLAR (a 欄) 與 LED (a 欄) 之測試結果也顯示一致結論 (β4=

-0.969,P 值<0.01; β4= -0.334,P 值<0.01)。另在表 6 中 Panel B 的 (a 欄) 之大陸實證結果,亦

發現不論是總樣本結果 (a 欄) 或 SOLAR (a 欄) 與 LED (a 欄) 皆顯示,成本率 (COST)的係數 皆顯著為負 (β4= -0.938,P 值<0.01)、 (β4= -0.509,P 值<0.01)與 (β4= -1.387,P 值<0.01)。兩

岸的結果皆相同,故實證結果支持 H2a。

但為檢測研究假說H3a,繼而在實證模式中再加入相對規模變數 (SIZE) 時,表6之Panel A

之 (b欄) 分別為台灣三種分析情況的實證結果,結果顯示變數 (SIZE) 的係數顯著為負 (β5=

-0.085,P值<0.05) ;個別產業SOLAR (b欄) 與LED (b欄) 之測試結果,顯示 (SIZE) 的係數顯著

為負或不顯著 (β5= -0.179,P值<0.05; β5= 0.036,P值>0.10)。另在表6中Panel B的大陸實證 結果,卻發現不論是總樣本 (b 欄) 或 SOLAR (b 欄) 之結果皆顯示,變數 (SIZE) 的係數顯著為 正 (β5=0.105,P 值<0.01; β5=0.083,P 值<0.05);但在 LED (b 欄) 之測試結果,變數 (SIZE) 的 係數為正,但不顯著 (β5=0.075,P 值>0.10),故僅有大陸的情況支持 H3a。由此結果可知,僅 在大陸的綠能產業的相對規模大小會影響公司的價值或投資人對其公司的評價,23故結果並未完 全支持假說 H3a。 繼而再考量公司競爭策略或公司相對規模與油價的交互效果與股價之間的關係,以求更深 入瞭解國際原油價格對於綠色能源產業公司股價之影響,實證結果分別列示於表7。在表7的Panel A之台灣總樣本 (a欄)、SOLAR (a欄) 與LED之 (a欄),交叉項變數 (COST*OIL) 的係數皆顯著

為負 (β5= -0.028,P值<0.01; β5= -0.055,P值<0.01; β5= -0.016,P值<0.01),此實證結果支持假

說H2b,即當油價越高時,台灣投資人對於對成本率越低的綠能產業的公司之正面評價顯著高於

成本率越高的公司。同樣在表7的Panel B的總樣本 (a欄)、SOLAR (a欄) 與LED之 (a欄),大陸

結果也顯示,交叉項變數 (COST*OIL) 的係數皆顯著為負 (β5= -0.027,P值<0.01; β5= -0.014, P值<0.05; β5= -0.039,P值<0.01),故大陸之實證結果亦支持假說H2b。所以,不論台灣或大陸 的綠色能源產業的公司越傾向於採低成本優勢的競爭策略,當油價越高時,因更凸顯出其競爭 優勢,公司股價也因之相對較高。 23 經由排除台灣樣本中異常值且重新檢測後,則發現不論是測試 H3a 或 H3b,皆發現變數 (SIZE) 與

(SIZE*OIL) 的係數為正,但不顯著 (Model (2)之β5=0.009,P 值>0.10; Model (3)之β7=0.001,P 值>

0.10) (未列表表達),結果仍未支持 H3a或 H3b。

總樣本 SOLAR LED 總樣本 SOLAR LED a b a b a b a b a b a b 變數 預期 符號 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 截距項 ? -0.360*** (-3.227) -0.373*** (-3.338) 0.022 (0.082) 0.186 (0.672) -0.207* (-1.836) -0.180 (-1.543) 0.744*** (6.877) 0.785*** (7.227) 0.254* (1.783) 0.267* (1.877) 1.335*** (8.213) 1.399*** (8.370) BV + 1.779*** (31.494) 1.830*** (30.404) 1.843*** (19.746) 1.883*** (19.810) 1.653*** (21.796) 1.616*** (18.910) 0.020*** (9.079) 0.019*** (8.668) 0.049*** (2.658) 0.050*** (2.718) 0.013*** (5.724) 0.012*** (5.583) NI + 3.738*** (14.405) 3.694*** (14.221) 4.026*** (9.562) 3.878*** (9.102) 2.385*** (6.880) 2.378*** (6.858) 0.300*** (8.603) 0.285*** (8.108) 0.577*** (4.686) 0.536*** (4.298) 0.121*** (3.261) 0.116*** (3.116) OIL + 0.007*** (11.118) 0.007*** (11.114) 0.008*** (6.135) 0.008*** (6.065) 0.006*** (11.114) 0.006*** (11.080) 0.016*** (30.357) 0.016*** (29.575) 0.018*** (26.226) 0.018*** (25.367) 0.012*** (15.070) 0.012*** (14.987) COST - -0.323** (-2.516) -0.291** (-2.259) -0.969*** (-3.105) -0.016*** (-3.253) -0.334*** (-2.683) -0.357*** (-2.813) -0.938*** (-7.037) -1.033*** (-7.606) -0.509*** (-2.894) -0.555*** (-3.133) -1.387*** (-7.084) -1.508*** (-7.202) SIZE + -0.085** (-2.438) -0.179** (-2.078) 0.036 (0.941) 0.105*** (3.479) 0.083** (2.101) 0.075 (1.624) Adj. R2 0.639 0.640 0.678 0.679 0.550 0.549 0.249 0.251 0.298 0.299 0.198 0.199 F 值 801.220 643.917 342.037 275.902 355.399 284.469 269.245 218.557 218.207 175.740 74.293 60.044 樣本數 1,813 1,813 650 650 1,163 1,163 3,241 3,241 2,053 2,053 1,188 1,188 a. ***、**、*,分別為 1%、5%、10% (雙尾) 顯著水準。 b.各變數之說明如下:MV:公司季底之每股收盤價;BV:公司期末每股帳面價值;NI:公司每股淨利;OIL:季底之國際原油價格;COST:公司成本率; SIZE:為虛 擬變數,相對規模較大者,SIZE 為 1;反之,其值為 0。 油價、低 成本策 略與規 模對綠 色能 源公司股 價之影 響 -以台 灣與大 陸為 例 3 0 3

表7 迴歸實證結果-研究假說二與假說三

Panel A:台灣 Panel B:大陸

總樣本 SOLAR LED 總樣本 SOLAR LED

a b a b a b a b a b a b 變數 預期 符號 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 截距項 ? -1.787*** (-7.040) -1.787*** (-7.030) -2.695*** (-4.864) -3.275*** (-5.594) -1.001*** (-4.079) -0.983*** (-3.996) -0.407* (-1.767) -0.424* (-1.837) -0.297 (-1.058) -0.273 (-0.975) -0.496 (-1.258) -0.334 (-0.806) BV + 1.772*** (31.692) 1.823*** (30.416) 1.822*** (19.955) 1.864*** (20.255) 1.635*** (21.634) 1.589*** (18.395) 0.020*** (9.135) 0.019*** (8.705) 0.046** (2.522) 0.051*** (2.781) 0.013*** (6.020) 0.013*** (5.879) NI + 3.665*** (14.254) 3.635*** (14.119) 3.684*** (8.851) 3.531*** (8.475) 2.415*** (7.002) 2.407*** (6.974) 0.288*** (8.285) 0.272*** (7.767) 0.575*** (4.675) 0.504*** (4.055) 0.118*** (3.189) 0.113*** (3.048) OIL + 0.030*** (7.939) 0.029*** (7.843) 0.055*** (6.438) 0.067*** (7.435) 0.019*** (5.385) 0.019*** (5.429) 0.037*** (9.845) 0.038*** (10.012) 0.029*** (6.091) 0.028*** (5.995) 0.043*** (6.935) 0.041*** (6.402) COST - 1.437*** (4.650) 1.397*** (4.504) 2.332*** (3.489) 2.496*** (3.768) 0.659** (2.197) 0.065** (2.147) 0.542* (1.846) 0.633** (2.113) 0.208 (0.576) 0.336 (0.930) 0.926* (1.872) 0.638 (1.173) COST*OIL - -0.028*** (-6.243) -0.027*** (-5.923) -0.055*** (-5.551) -0.059*** (-5.954) -0.016*** (-3.638) -0.016*** (-3.645) -0.027*** (-5.648) -0.030*** (-6.192) -0.014** (-2.275) -0.017*** (-2.794) -0.039*** (-5.081) -0.036*** (-4.334) SIZE + 0.010 (0.123) 0.528*** (2.583) 0.045 (0.534) -0.089 (-1.234) -0.259*** (-2.773) 0.143 (1.269) SIZE*OIL + -0.001 (-1.180) -0.011*** (-3.792) -0.001 (-0.006) 0.003*** (2.990) 0.006*** (4.075) -0.001 (-0.750) Adj.R2 0.646 0.647 0.692 0.700 0.554 0.554 0.256 0.260 0.299 0.306 0.215 0.215 F 值 662.234 474.848 292.443 217.157 289.971 207.208 223.834 163.939 175.957 129.926 65.845 47.432 樣本數 1,813 1,813 650 650 1,163 1,163 3,241 3,241 2,053 2,053 1,188 1,188 a. ***、**、*,分別為 1%、5%、10% (雙尾) 顯著水準。 b.各變數之說明如下:MV:公司季底之每股收盤價;BV:公司期末每股帳面價值;NI:公司每股淨利;OIL:為底之國際原油價格;COST:公司成 本率; SIZE:為虛擬變數,相對規模較大者,SIZE 為 1;反之,其值為 0; COST* OIL:公司成本率與國際原油價格之交乘項; SIZE* OIL:為虛擬變 數公司規模與國際原油價格之交乘項。 3 0 4 管理 與 系統

表8 迴歸實證結果 - 研究假說四-台灣與大陸之比較

Panel A:總樣本 Panel B SOLAR Panel C: LED

a b c a b c a b c 變數 預期 符號 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 截距項 ? -0.528*** (-2.673) 0.011 (0.237) -0.571*** (-2.926) -0.8156*** (-2.888) -0.077 (-1.104) -0.785*** (-2.776) -0.080 (-0.324) 0.136** (2.208) -0.113 (-0.470) BV + 0.027*** (11.511) 0.028*** (11.765) 0.026*** (10.964) 0.067*** (3.293) 0.048** (2.273) 0.071*** (3.473) 0.015*** (7.396) 0.016*** (7.544) 0.015*** (7.185) NI + 0.441*** (11.824) 0.509*** (13.646) 0.414*** (11.149) 0.821*** (6.090) 1.087*** (7.805) 0.762*** (5.583) 0.167*** (4.731) 0.223*** (6.334) 0.150*** (4.382) OIL + 0.037*** (10.874) 0.015*** (19.600) 0.038*** (11.333) 0.033*** (6.763) 0.016*** (14.198) 0.033*** (6.633) 0.036*** (8.571) 0.013*** (13.720) 0.038*** (9.030) OIL*TAIWAN + 0.008*** (3.033) -0.005*** (-4.655) 0.006** (2.288) 0.049*** (9.988) 0.001 (0.396) 0.051*** (9.861) -0.004 (-1.153) -0.005*** (-4.359) -0.007** (-2.227) COST - 0.678*** (2.714) 0.767*** (3.065) 0.845** (2.337) 0.893** (2.467) 0.391 (1.284) 0.329 (1.071) COST*OIL - -0.027*** (-6.337) -0.030*** (-7.032) -0.020*** (-3.196) -0.022*** (-3.457) -0.031*** (-5.919) -0.031*** (-5.939) COST*OIL* TAIWAN - -0.012*** (-3.656) -0.013*** (-3.993) -0.054*** (-9.8129) -0.054*** (-9.690) 0.004 (0.999) 0.003 (0.741) SIZE + 0.004 (0.145) -0.024 (-0.384) -0.143 (-1.421) -0.133 (-1.366) 0.199*** (2.641) 0.181** (2.421) SIZE*OIL + 0.001 (0.865) 0.002** (2.175) 0.003** (2.028) 0.003** (2.342) -0.004*** (-3.263) -0.002 (-1.529) SIZE*OIL* TAIWAN + 0.005*** (5.878) 0.005*** (6.418) -0.002 (-1.113) -0.003** (-2.001) 0.008*** (8.648) 0.007*** (7.479) TAIWAN ? 0.117* (1.831) 0.175*** (2.710) 0.144** (2.277) 0.067 (0.624) 0.244** (2.073) 0.101 (0.883) -0.011 (-0.160) 0.088 (1.199) 0.090 (1.283) Adj.R2 0.240 0.216 0.260 0.313 0.260 0.314 0.230 0.206 0.274 F 值 200.706 174.901 162.207 154.700 119.816 113.560 88.813 77.053 81.611 樣本數 5,054 5,054 5,054 2,703 2,703 2,703 2,351 2,351 2,351 a. ***、**、*,分別為 1%、5%、10% (雙尾) 顯著水準。 b.各變數之說明:MV:季底之每股收盤價;BV:期末每股帳面價值;NI:每股淨利;OIL:季底之國際原油價格;COST:成本率;SIZE:公司規模;COST*OIL:成本 率與國際原油價格之交乘項; SIZE*OIL:規模與國際原油價格之交乘項;TAIWAN: 為虛擬變數,TAIWAN=1 代表該企業屬於台灣企業者;OIL*TAIWAN:國際原油價 格與台灣之交乘項; COST*OIL*TAIWAN:成本率、國際原油價格與台灣之交乘項; SIZE*OIL*TAIWAN:規模、國際原油價格與台灣之交乘項。 油價、低 成本策 略與規 模對綠 色能 源公司股 價之影 響 -以台 灣與大 陸為 例 3 0 5

至於公司規模與油價的交乘項 (SIZE*OIL),台灣的結果亦列示於表7的Panel A總樣本 (b

欄)、SOLAR (b欄) 與LED之 (b欄),其中交叉項變數 (SIZE*OIL) 的係數為負 (β7 = -0.001,P

值>0.10; β7 = -0.011,P值<0.01; β7 = -0.001,P值>0.10),此實證結果並未支持假說H3b。繼而

再以大陸資料測試,在表7的Panel B之總樣本 (b欄)、SOLAR (b欄) 與LED之 (b欄) 之結果顯

示,交叉項變數 (SIZE*OIL) 的係數大致顯著為正 (β7 =0.003,P值<0.01; β7 =0.006,P值<0.01; β7 = -0.001,P值>0.10),大陸之實證結果可支持假說H3b。故結論是僅大陸的實證結果支持假說 H3b。 為進一步瞭解油價對於綠色能源產業公司股價的影響對於台灣與大陸是否有所差異,在表8 中之實證結果顯示,Panel A 在總樣本 (c欄),除了國際原油價格 (OIL) 的係數顯著為正 (β3=0.038 , P 值 < 0.01) , 代 表 不 同 地 區 與 油 價 的 交 叉 項 (OIL*TAIWAN) 的 係 數 顯 著 為 正

(β4=0.006,P值<0.05),在表8 Panel B與Panel C中又分別檢測兩個綠能產業,即SOLAR (c欄) 的

結果顯示 (OIL*TAIWAN) 的係數顯著為正 (β4=0.051,P值<0.01),故此結果顯示相對於大陸, 油價對於台灣綠能產業公司股價的正向影響顯著大於大陸,H4a應可獲得支持,但LED (c欄) 的 結果卻顯示 (OIL*TAIWAN) 的係數顯著為負 (β4=-0.007,P值<0.05),所以,油價對於兩岸之 SOLAR與LED公司股價的影響大不相同,其中值得深思的是LED產業,由實證結果似乎意味著, 當油價越高,相對於大陸的LED產業,投資人對於台灣的LED產業公司價值反而抱持較保守的態 度。 另外,在表8 Panel A的總樣本 (c欄)方面,成本率、油價與台灣虛擬變數之交叉項

(COST*OIL*TAIWAN)係數顯著為負 (β7 = -0.013,P值<0.01),在表8 Panel B與Panel C,SOLAR

(c欄)與LED (c欄)的結果顯示, (COST*OIL* TAIWAN) 的係數僅在太陽能產業顯著為負 (β7 =

-0.054,P值<0.01; β7 =0.003,P值>0.10),故此結果顯示相對於大陸,當油價越高時,低成本率

對於台灣綠能產業公司股價的影響顯著大於大陸,H4b應可獲得支持,但同樣的是,在SOLAR產

業與LED產業的影響亦大不相同,僅在SOLAR產業支持H4b。

最後,表8 Panel A 在總樣本 (c欄) 方面,公司規模、油價與台灣虛擬變數之交叉項

(SIZE*OIL*TAIWAN) 的係數顯著為正 (β10 =0.005,P值<0.01),又在表8 Panel B與Panel C,

SOLAR (c欄) 與LED (c欄) 的結果顯示, (SIZE*OIL*TAIWAN) 的係數,反而僅在LED產業顯

著為正 (β10 = -0.003,P值<0.05; β10 =0.007,P值<0.01),故此結果顯示相對於大陸,當油價越

高時,公司規模對於台灣綠能產業公司股價的影響亦顯著大於大陸,H4c應可獲得支持,但有趣

的是對於SOLAR與LED的影響同樣大相逕庭。建議未來後續研究對於此現象可予以再進一步的 深究。

於 Ohlson (1995) 評價模型對綠色能源產業股價之解釋力,24也意味著對綠色能源產業的公司而 言,當油價越高時,不論是台灣或大陸的投資人對於綠色能源產業公司具有越正面之評價,故 國際油價此一非會計資訊具有價值攸關性,此外,公司成本率與股價也具有顯著負向關係;但 相對規模較大的公司對於大陸綠色能源產業公司股價的關係較明顯;當進而考慮兩者與油價的 交互效果時,成本率與油價之交互效果對於兩岸綠色能源產業公司股價之影響皆顯著;但相對 規模與油價之交互效果對於大陸綠色能源產業公司股價有正向影響。最後兩岸的比較結果顯 示,油價對於台灣綠色能源產業的影響顯著大於大陸,且當油價越高時,相對於大陸,台灣綠 色能源產業的成本率越低 (或相對規模較大) 的公司,其股價越高。

4.4 額外測試

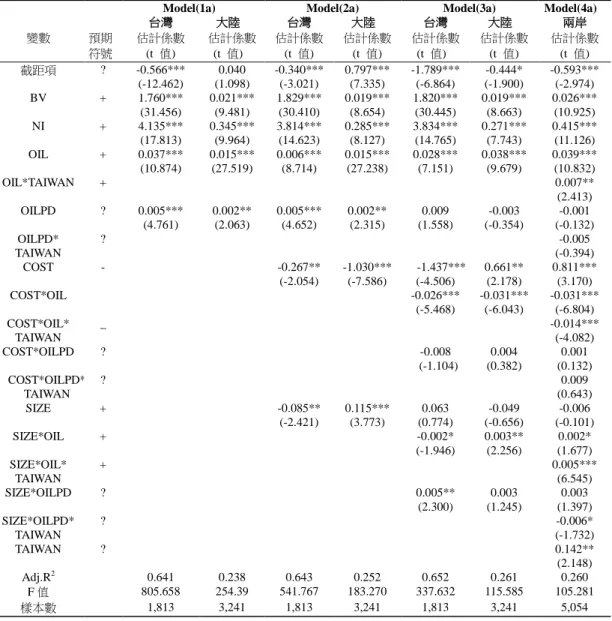

為驗證實證結果的穩定性 (robustness),進行下列各項額外測試。 4.4.1 國際油價變動影響 除了油價因素,油價變動亦可能影響油價與公司股價兩者之間的關係,故對於上述 Model (1) 至 Model (4)之實證模式中再增加變數-油價變動 (OILPD),並分別重新測試 OILPD 之增額資訊 效果。若以 Model (1)為例,則該模式改為 Model (1a)表達如下,Model (2)至 Model (4)則依此類 推並表達於表 9:MV = β0+ β1BV+ β2NI+β3OIL +β4OILPD + ε Model (1a)

由表 9 的 Model (1a)一欄中之實證結果所示,無論是台灣或大陸油價變動 (OILPD) 的係數

皆顯著為正 (β4 =0.005,P 值<0.01; β4 =0.002,P 值<0.05),所以,除了油價 (OIL)外,油價增

幅程度越高,對綠色能源產業公司股價越有正向影響。在表 9 的 Model (2a) 也是相同的結論,

(OILPD) 的係數 (β4 =0.005,P 值<0.01; β4 = 0.002,P 值<0.05),並且不影響之前研究假說 H1

與 H2a及 H2b的結論。另在表 9 的 Model (3a) 中變數 COST*OILPD 的係數不顯著 (β7= -0.008,

P 值> 0.10; β7=0.004,P 值>0.10);而交叉項變數 (SIZE*OILPD) 的係數則只有台灣顯著為正 (β10=0.005,P 值<0.05; β10=0.003,P 值>0.10),但仍不影響之前研究假說 H2b與 H3b的結論。 最後在表 9 的 Model (4a) 中,亦在不影響之前研究假說 H4a、H4b與 H4c的結論下,交叉項變數 ( S I Z E * O I L * TA I WA N ) 的 係 數 顯 著 為 正 (β1 4= 0 . 0 0 5 , P 值 < 0 . 0 1 ) , 而 交 叉 項 變 數 (SIZE*OILPD*TAIWAN) 的係數顯著為負 (β16= -0.006,P 值<0.10),此結果與之前研究假說 H4c的結果可互為補充,即相對於大陸綠色能源產業公司,當油價越高時,對於相對規模較大的 台灣綠色能源產業公司股價有較正向的影響,但是當油價增幅越大時,卻會不利於相對規模較 大的台灣綠色能源產業公司股價。綜合上述實證結果,除油價水準有益於解釋綠色能源產業公

24 加入油價 (OIL) 後的實證模式之 Adj.R2係數皆高於未加入油價 (OIL) 變數的實證模式之 Adj.R2係數,

未列表表達。

表 9 額外測試實證結果-油價變動影響

MV = β0+ β1BV + β2NI+β3OIL +β4OILPD+ ε Model (1a)

MV = β0+ β1BV+ β2NI+β3OIL+β4OILPD+β5 COST +β6SIZE+ ε Model (2a)

MV = β0+ β1BV + β2NI+β3OIL+β4OILPD+β5COST +β6COST *OIL+β7COST *OILPD+β8SIZE +β9SIZE *OIL

+β10 SIZE*OILPD+ ε Model (3a)

MV =β0+ β1BV +β2NI +β3OIL+β4OIL *TAIWAN+β5OILPD+β6OILPD*TAIWAN +β7COST+β8COST*OIL+β9COST*OIL*TAIWAN

+β10COST*OILPD+β11COST*OILPD *TAIWAN +β12SIZE +β13SIZE*OIL+β14SIZE*OIL*TAIWAN+β15SIZE*OILPD +β16SIZE*OILPD

*TAIWAN +β17TAIWAN + ε Model (4a)

Model(1a) Model(2a) Model(3a) Model(4a) 台灣 大陸 台灣 大陸 台灣 大陸 兩岸 變數 預期 符號 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 估計係數 (t 值) 截距項 ? -0.566*** (-12.462) 0.040 (1.098) -0.340*** (-3.021) 0.797*** (7.335) -1.789*** (-6.864) -0.444* (-1.900) -0.593*** (-2.974) BV + 1.760*** (31.456) 0.021*** (9.481) 1.829*** (30.410) 0.019*** (8.654) 1.820*** (30.445) 0.019*** (8.663) 0.026*** (10.925) NI + 4.135*** (17.813) 0.345*** (9.964) 3.814*** (14.623) 0.285*** (8.127) 3.834*** (14.765) 0.271*** (7.743) 0.415*** (11.126) OIL + 0.037*** (10.874) 0.015*** (27.519) 0.006*** (8.714) 0.015*** (27.238) 0.028*** (7.151) 0.038*** (9.679) 0.039*** (10.832) OIL*TAIWAN + 0.007** (2.413) OILPD ? 0.005*** (4.761) 0.002** (2.063) 0.005*** (4.652) 0.002** (2.315) 0.009 (1.558) -0.003 (-0.354) -0.001 (-0.132) OILPD* TAIWAN ? -0.005 (-0.394) COST - -0.267** (-2.054) -1.030*** (-7.586) -1.437*** (-4.506) 0.661** (2.178) 0.811*** (3.170) COST*OIL -0.026*** (-5.468) -0.031*** (-6.043) -0.031*** (-6.804) COST*OIL* TAIWAN _ -0.014*** (-4.082) COST*OILPD ? -0.008 (-1.104) 0.004 (0.382) 0.001 (0.132) COST*OILPD* TAIWAN ? 0.009 (0.643) SIZE + -0.085** (-2.421) 0.115*** (3.773) 0.063 (0.774) -0.049 (-0.656) -0.006 (-0.101) SIZE*OIL + -0.002* (-1.946) 0.003** (2.256) 0.002* (1.677) SIZE*OIL* TAIWAN + 0.005*** (6.545) SIZE*OILPD ? 0.005** (2.300) 0.003 (1.245) 0.003 (1.397) SIZE*OILPD* TAIWAN ? -0.006* (-1.732) TAIWAN ? 0.142** (2.148) Adj.R2 0.641 0.238 0.643 0.252 0.652 0.261 0.260 F 值 805.658 254.39 541.767 183.270 337.632 115.585 105.281 樣本數 1,813 3,241 1,813 3,241 1,813 3,241 5,054 a. ***、**、*,分別為 1%、5%、10% (雙尾) 顯著水準。 b.各變數之說明如下:MV:公司季底之每股收盤價;BV:公司期末每股帳面價值;NI:公司每股淨利;OIL:季底 之國際原油價格;OILPD:每季之國際原油價格變動;COST:成本率;SIZE:公司規模;COST* OIL:成本率與國際 原油價格之交乘項; COST* OILPD:成本率與國際原油價格變動之交乘項; COST* OIL*TAIWAN:成本率、國際原 油價格與台灣之交乘項; COST* OILPD*TAIWAN:成本率、國際原油價格變動與台灣之交乘項;SIZE* OIL:公司規 模與國際原油價格之交乘項; SIZE* OILPD:公司規模與國際原油價格變動之交乘項; SIZE* OIL*TAIWAN:公司規 模、國際原油價格與台灣之交乘項; SIZE* OILPD*TAIWAN:公司規模、國際原油價格變動與台灣之交乘項; TAIWAN: 為虛擬變數,TAIWAN=1 代表該企業屬於台灣企業者。

司股價外,油價變動的資訊亦具有相當程度的增額效果。 此外,為進一步檢測油價上漲或下跌對於綠色能源公司股價是否具有不同的影響程度,繼 而將樣本區隔為油價上漲與油價下跌兩個樣本,並分別予以重新檢測各研究假說。結果顯示, 不論油價的上漲與下跌,就台灣或大陸綠色能源產業公司而言,實證結果並未違反之前結論 (未 列表表達)。 又為檢測油價的遞延影響,再另以變數「前期油價」 (OILlag) 予以重新檢測各研究假說, 實證結果仍可維持原先的結論 (未列表表達)。25

4.4.2 考量總體經濟因素

油價會影響總體經濟,如國內生產毛額、失業率… …等現象 (如梁啟源,民 98; 溫麗琪等, 民 99),茲考量兩岸的總體經濟環境有所差異,為避免影響結論,故將實證模式另增加兩個總體 經濟因素變數 (國內生產總額 GDP 和失業率 UNEMPLOYEE) 作為控制變數。故 Model (4)需修 改成為下列 Model (4b)式,並列示如下:MV = β0+ β1BV+ β2NI+β3OIL+β4 COST +β5 COST *OIL+β6 SIZE+β7 SIZE*OIL

+β8 OIL*TAIWAN +β9 COST*OIL*TAIWAN

+β10 SIZE*OIL*TAIWAN+β11TAIWAN+β12GDP+β13UNEMPLOYEE+ ε Model (4b)

當實證模式加入總體經濟變數後之實證結果顯示,交叉項變數 (OIL*TAIWAN) 的係數顯著 為正 (β8= 0.012,P 值<0.01),交叉項變數 (COST*OIL*TAIWAN) 的係數顯著為負 (β9= -0.011, P 值<0.10),交叉項變數 (SIZE*OIL*TAIWAN) 的係數顯著為正 (β10= 0.006,P 值<0.01) (未列 表表達)。此結果與之前結論一致,仍支持假說 H4a、H4b與 H4c。26 25 為考量國際油價的遞延影響,另重新建立實證模式如下: MV = β0+ β1BV+ β2NI +β3OILlag+ ε Model (5)

MV = β0+ β1BV + β2NI+β3OILlag+β4COST+β5 SIZE+ε Model (6)

MV = β0+β1BV + β2NI +β3OILlag +β4COST+β5COST*OILlag+β6 SIZE+β7SIZE*OILlag+ ε Model (7)

MV = β0+ β1BV+ β2NI+β3OILlag+β4 OILlag*TAIWAN+β5 COST+β6 COST *OILlag

+β7 COST *OILlag*TAIWAN+β8 SIZE +β9SIZE*OILlag+β10 SIZE *OILlag*TAIWAN

+β11TAIWAN+ ε Model (8) 變數說明:OILlag:前一季之國際原油價格;COST*OILlag:成本率與前一季國際原油價格之交乘 項;SIZE*OILlag:規模與前一季國際原油價格之交乘項;OILlag*TAIWAN: 前一季國際原油價格與台灣之 交乘項;COST*OILlag*TAIWAN:成本率、前一季國際原油價格與台灣之交乘項;SIZE*OILlag*TAIWAN: 規模、前一季國際原油價格與台灣之交乘項。 26 本文作者感謝匿名評審另建議於實證模式中需再考量總體經濟因素 (如匯率、物價) 的中介效果 (Mediation effect),以釐清油價的價值攸關性。實證結果顯示,就大陸綠色能源公司方面,匯率與物價 具有部分中介效果,但仍支持油價對於股價具有正向顯著影響;而在台灣綠色能源公司方面,匯率具 有部分中介效果,也依然支持油價對於股價具有正向顯著影響。