科技部補助專題研究計畫成果報告

期末報告

原產地規則、服務業貿易障礙與區域整合經濟評估: 以ECFA為

例

計 畫 類 別 : 個別型計畫 計 畫 編 號 : MOST 103-2410-H-004-016-執 行 期 間 : 103年08月01日至104年07月31日 執 行 單 位 : 國立政治大學國際經營與貿易學系 計 畫 主 持 人 : 陳坤銘 共 同 主 持 人 : 蔡孟佳、楊書菲 計畫參與人員: 碩士班研究生-兼任助理人員:甘岱佑 碩士班研究生-兼任助理人員:王芊惠 報 告 附 件 : 出席國際會議研究心得報告及發表論文 處 理 方 式 : 1.公開資訊:本計畫可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:是,國發會、陸委會、經濟部中 華 民 國 104 年 11 月 03 日

中 文 摘 要 : 本研究目的在於重新評估兩岸商品貿易自由化以及服務業貿易自由 化業之經濟效益。在商品貿易自由化方面,本研究首先探討原產地 規則以及其他因素對自由貿易協定(FTA)優惠利用率之影響,並在評 估FTA經濟效益時將優惠利用率納入實證模型之中。 在服務業貿易 自由化方面,本研究應用隨機重力模型,分析各國服務業貿易之決 定因素,並估計各國服務業貿易障礙之幅度;然後模擬分析未來兩 岸服務貿易自由化之可能經濟效益。本研究實證結果顯示,兩岸貨 品貿易自由化或服務貿易自由化之結果,對台灣或是中國大陸之實 質GDP、進出口、社會整體福利水準皆有正向之影響,尤以台灣相對 受益程度遠較中國大陸顯著。惟若未考慮FTA優惠之實際利用情況 ,有可能大幅高估貨品貿易自由化所帶來之經濟效益。最後,相對 於商品貿易自由化,兩岸實施服務貿易自由化之經濟效益似乎十分 有限。 中 文 關 鍵 詞 : 原產地規則、FTA 利用率、ECFA、台灣、中國

英 文 摘 要 : This study attempts to reevaluate the economic effects of cross-strait trade liberalization in goods as well as

services. Regarding trade liberalization in goods, we first examine the impact of rules of origin and other

determinants on the utilization of a free trade agreement (FTA). The utilization rates are then incorporated into the empirical model for evaluating the economic effects of an FTA. Regarding the trade liberalization in services, we first apply stochastic gravity model to examine the

determinants of bilateral trade in services among nations and then measure the tariff equivalents of their trade barriers. Based on the estimates of tariff equivalents of trade barriers in services, we subsequently investigate the possible impact of cross-strait trade liberalization in service sectors. Our empirical results indicate that cross-strait trade liberalization in goods or services will bring forth positive impact on the real GDP, export, import and social welfare of Taiwan and Mainland China in general, and Taiwan in particular. However, if the actual utilization rates of an FTA are not taken into account, the economic benefits from trade liberalization in goods will be significantly overestimated. In addition, in contrast to trade liberalization in goods, the economic benefits from cross-strait trade liberalization in services seem to be very limited.

科技部補助專題研究計畫成果報告

(□期中進度報告/

期末報告)

(計畫名稱)原產地規則、服務業貿易障礙與區域整

合經濟評估:以 ECFA 為例

計畫類別:

個別型計畫□整合型計畫

計畫編號: MOST 103-2410-H-004-016

執行期間: 103 年 08 月 01 日至 104 年 07 月 31 日

執行機構及系所:國立政治大學國際經營與貿易學系

計畫主持人:陳坤銘

共同主持人:蔡孟佳、楊書菲

計畫參與人員:甘岱右、王芊惠

本計畫除繳交成果報告外,另含下列出國報告,共 1 份:

□執行國際合作與移地研究心得報告

出席國際學術會議心得報告

期末報告處理方式:

1. 公開方式:

非列管計畫亦不具下列情形,立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

2.「本研究」是否已有嚴重損及公共利益之發現:

否□是

3.「本報告」是否建議提供政府單位施政參考:

否□是

(請列舉提供之單位;本部不經審議,依勾選逕予轉送)

中 華 民 國 104 年 10 月 31 日

原產地規則、服務業貿易障礙與區域整合經濟評估:

以 ECFA 為例

1.前言

世界貿易組織(WTO)杜哈回合談判無法順利推展,顯示出多邊架構在推動全 球貿易自由化過程中的侷限性。有鑑於此,近年來區域經濟整合的風潮在全球各 地風起雲湧。繼歐美各國間區域經濟整合在1990 年代的快速發展,在進入廿一 世紀之後,東亞地區各國也十分熱衷於區域貿易協定(RTA)之簽訂。根據 WTO統 計,自1948 至2013 年7 月底止共接獲575 個RTAs 的通報,其中379 個繼續實施中。1據估計,平均每個WTO 會員國簽訂了約13 個RTAs (WTO (2011))。

由於政治因素之干擾,臺灣長期以來一直未能順利參與許多東亞地區之區域 整合談判,因此臺灣經濟面臨被邊緣化之危險,對未來臺灣之經貿發展可能產生 不利之影響。2010年以前臺灣簽署區域經濟整合協定相當有限;僅僅有臺灣-巴 拿馬自由貿易區(Free Trade Area, FTA),臺灣-尼加拉瓜FTA,臺灣-瓜地馬拉 FTA以及臺灣-薩爾瓦多、宏都拉斯FTA等四個。這些簽約國均為臺灣之邦交國。 雖然這些FTA已簽訂多年,但這些國家貿易量占臺灣總貿易量相當有限,因此對 臺灣整體經貿的效益微不足道。我國政府於2008 年再度政黨輪替後調整兩岸經 貿政策,積極洽簽「兩岸經濟合作架構協議」 (Economic Cooperation Framework Agreement,ECFA)。在海 基、海協兩會努力下終於在2010年6月29日於重慶所舉 行的第五次「江陳會」中簽署ECFA。

在兩岸簽署ECFA 架構協議後,為了處理ECFA 後續協商工作及落實ECFA 議 定事項之執行等事宜,兩岸於2011年1月6日成立「兩岸經濟合作委員會」(簡稱 經合會),正式啟動ECFA 後續協議之協商並展開經濟合作事項之推動,設置貨品 貿易、服務貿易、投資、爭端解決等4個工作小組,負責ECFA後續貨品貿易、服 務貿易、投資、爭端解決等4項協議之協商,以及設置產業合作、海關合作等2 個工作小組,負責推動兩岸產業合作及海關合作。在經合會的協商運作下,「海 峽兩岸投資保障和促進協議」和「海峽兩岸海關合作協議」已於2012年8月9日第 八次江陳會談完成簽署且於2013年2月1日正式生效,而「海峽兩岸服務貿易協議」 則已於2013年6月21日兩岸兩會第9次高層會談簽署,目前正有待立法院通過生 效。 過去已有許多有關兩岸貿易自由化經濟效益之相關實證研究,如杜巧霞等 (2005)、中華經濟研究院(2009)、Chen et al. (2009), Chen, et al. (2011)

等。前述研究發現,兩岸若相互取消關稅與非關稅障礙,對於兩岸間之貿易、經 濟成長與社會福利都將帶來相當大之正面效益。然而,ECFA 實施以來,似仍未 能產生當初所預期的成效。除了近幾年全球經濟不景氣之干擾,其間主要的關鍵 因素之一就是原產地規則(Rules of origin,RoO)問題。所謂原產地規則,原 係設計用以辨識及確認進口之貨品的確是來自可以享受特別優惠待遇會員國之 產品。惟過於嚴苛的原產地規則,往往會使得當初所設計的優惠制度形同虛設, 致當初立意良好之貿易優惠機制最後卻僅落得口惠而已(Breton and Manchin (2002), Dean( 2006))!過去相關研究在模擬分析時未將原產地規則之影響列 入考量,故而其模擬結果恐將過於樂觀(蔡孟佳等(2010))。 ECFA 在簽署過程中一直引起國內產官學界之論爭。最近簽署後續的「海峽 兩岸服務貿易協議」在國內更是引起在野黨強烈的抗爭。一方面,服務貿易涵蓋 層面十分廣泛,可能產生之影響十分複雜;另一方面,服務貿易目前之管制程度 遠高於商品貿易,兩岸服務貿易自由化帶來之衝擊將遠大於商品貿易自由化,自 然在推動服務貿易自由化上會引起社會更大的疑慮。究竟兩岸服務貿易自由化可 能帶來多大的經濟效益或衝擊?這是當前國內各界亟待深入探討的經濟課題。

2. 研究目的

本研究之目的,在於延伸申請人過去之相關研究 (如蔡孟佳等,(2010), Chen,et al. (2009), Chen, et al.(2011), 陳坤銘等(2013)),應用可計算 一般均衡模型,評估兩岸商品貿易自由化以及服務業貿易自由化業之經濟效益。 本研究在商品貿易自由化方面特別針對ECFA中有關原產地規則部份進行深入分 析,並建立實證模型,分析ECFA實施以來兩岸各產業使用優惠稅率利用率之決定 因素,尤其是優惠稅率利用率與原產地規則之關聯性。此外,在重新模擬分析兩 岸商品貿易自由化經濟效益時也將優惠稅率利用率之影響納入實證模型之中。 在服務業貿易自由化方面,本研究應用隨機重力模型 (stochastic gravity model),分析各國服務業貿易之決定因素,並估計各國服務業貿易障礙之幅度; 然後根據未來兩岸服務貿易自由化之程度模擬分析其可能產生之經濟效益。3.文獻回顧

3.1 原產地規則與優惠利用率所謂原產地規則,依WTO原產地規則協定,係指一個國家、國家集團或地區 為確定進出口商品之原產地而制訂的法律、規章及具有一般效力之行政決定和措 施。因在國際貿易中,各國對於來自不同國家所產製商品之關稅或稅費方面可能 會給予差異性或歧視性的對待,而其間之作業往往需依據一定標準,俾針對每一 商品確立其生產或製造國家,以便適用相關之貿易措施。 依其適用的貿易政策對象不同,原產地規則可分為非優惠性原產地規則 (non-preferential RoO)與優惠性原產地規則(preferential RoO)兩大類。 其中,非優惠性原產地規則主要乃是適用在一般性且不涉及優惠商業政策之情 況。例如,依據GATT 1994 第一、二、三、十一、及十三條之最惠國待遇、第六 條之反傾銷與平衡稅、第十九條之防衛措施、第九條之產地標示及任何歧視性數 量限制或關稅配額以及政府採購及貿易統計所適用之原產地規則。因此,在WTO 之原產地規則協定(Agreement on Rules of Origin)中乃要求其需符合中立性、 不歧視性、透明化、可預測性及合理程序等原則。 至於優惠性原產地規則,依WTO 原產地規則協定第一條第一項後段所示,則 是與一些貿易優惠機制(如自由貿易區(FTA)、普遍化優惠關稅制度(GSP)) 相連結,適用於以約定或自主方式授予關稅優惠之貿易制度或安排。優惠性原產 地規則之目的在於確保該等優惠待遇不致為不適格之對象所濫用。基本上,優惠 性原產地規則有些係透過自主(autonomous)但非互惠性(non-reciprocal)方式 授予,如洛梅公約、普遍化優惠關稅制度;亦有些透過協議(contractual)且互 惠性(reciprocal)方式授予,如北美自由貿易區協定(NAFTA)等。 非優惠性原產地規則與優惠性原產地規則間最主要之不同點,在於前者必須 竭盡所能地提供各種方法確認出商品的原產地;但後者,若遇有無法符合既有之 規 則 或 標 準時 , 則 該商 品 將 無 法取 得 適 用優 惠 關 稅 或待 遇 之 資格 ( Inama (2009)。優惠性原產地規則主要乃在區別商品之不同來源而給予不同之待遇, 是為對進口貨品施行歧視性待遇所設計,在本質上即對不同的貿易對手帶有相當 之歧視性(OECD(2002),故一直以來皆為海關用以為執行優惠關稅安排之關務 管理工具。 但隨著國際貿易、國際分工的日益發展,國際間多國製造「混血」商品的情 況越來越為普遍,加上區域經濟整合風潮及貿易保護勢力抬頭等因素之催化,加 以其間高度之技術性以及實務運作上之欠缺透明(Brenton & Manchin (2003), 使得一般人對於原產地規則(尤其是優惠性原產地規則)之印象,似已由單純之 關務管理工具轉變成為一種可單獨遂行的貿易政策。因此,原產地規則如何產生 貿易限制效果?如何評定該效果?以及應如何利用方才可以獲致該保護或限制 效果等問題,乃為當前在優惠貿易談判中關於原產地規則談判議題中各國所關切 及研究之焦點。 原產地規則在區域經濟整合中對於產業之貿易與投資等方面可能產生廣泛

影響。一般認為優惠貿易協定之原產地規則要較非優惠性的原產地規則來得嚴格 (Kingston (1994)。然而,越嚴格的原產地規則就越有機會造成貿易移轉效果 的發生(Mabrouk (2010)。因在嚴格之原產地規則下,該合作協定之會員為求 其產品日後得以順利進入其他會員國之市場,通常會捨棄向較低成本之第三國採 購而轉向成本較高(較無效率)之會員國採購,致使該原產地規則變成一貿易保 護工具(Krueger (1993)。 由於原產地規則所造成之限制效果,使得很多的優惠貿易安排無法發揮預期 之效果。過去有很多開發中國家抱怨給惠之進口國的原產地規則過於嚴苛,致使 其所加工出口之貨品不是因無法取得特別優惠進口待遇之資格,就是因為符合該 原產地規則之適法成本(compliance costs)過高,實質地降低其可享之優惠, 常迫使其寧可放棄享受該優惠而改依一般MFN 稅率進入給惠國家市場(Hoekman and Prowse (2005)),結果導致當初震天價響之優惠貿易安排,事實上僅是口 惠罷了! 由於優惠性原產地規則之複雜性且涉及相當高之技術成分,使其往往被操弄 成為進口國為達致某些商業政策或目的之工具,尤其是隨著區域經濟整合風潮的 興起,使得各國的關稅、非關稅貿易障礙在參與各種區域經濟整合過程中多已被 降低或取消,因此乃有許多國家即透過嚴苛的原產地規則以變相地保護本地產 業。例如,在很多的FTA 中主要多是以稅則號別變更法則來作為原產地認定的依 據,但是對於若干產品只要經過輕微加工就可以輕易取得原產地資格者,即會以 其他法則或是另外加上其他的要求來做認定(Horlick and Meyer (1994))。故 此,乃有透過適用多種複雜認定法或高比例的本地成分或特定商品製程等產地認 定方式,以保護進口國內之製成品業者或中間產品提供者。另亦有透過另外訂定 特別清單方式,導致原產地相關規範有如義大利麵(spaghetti bowls)般之糾 結複雜。例如,在墨-日FTA 中標題為「關於第四章附件四:特別原產地規則」 (Annex 4 referred to in Chapter 4: Specific Rules of Origin)中就出現 了超過100多頁的原產地規則(Cho,2007:406)。此種以嚴苛原產地規則來取代 以往貿易障礙的現象,就誠如學者Bhagwati 所稱之「一貫保護法則」(Law of Constant Protection)(Mabrouk (2010))。 至於如何評定優惠性原產地規則之貿易限制效果,Estevadeordal(2000) 曾建構R-index 指數來評定原產地規則之限制性。特別是,在欠缺有關實施原產 地規則之價格及數量資料時,透過指數評估方式來測度原產地規則之限制性應是 一可行有效的方法(Gretton and Gali (2005))。該指數主要乃依據原產地規 則中對於貨品產地之認定規則,依其限制性高低,由最不具限制性至最具限制性 分成七類;亦即,「1」代表最不具限制性,依次遞增,指數「7」則代表限制性 最高。基本上,該限制性分類之建構,主要乃基於下述兩個非常重要之假設:(1) 要求加工需構成「章」(chapter)別稅則(即二位碼)改變之原產地規定要比要求 「節」(heading)別稅則(即四位碼)改變之規定來得嚴格(或限制性效果較大);

而要求「節」別稅則之改變又要較要求目次(subheading)別(六位碼)之改變來 得更具限制性。(2)除了要求稅則變更外,若尚還需加上符合附加價值比例(VC) 時,則其限制性自然要較單純要求稅則變更為高。當然,若另要求需綜合考量一 定之技術或製程要求(TECH)(Chase (2008 ))或是完全獲取者(Cadot, et al. (2006)),其限制性最高。不過,需特別注意者,乃該測度方式主要係根據其產 地認定規則特徵藍判定其限制性,而非執行後之結果。 利用上述指數觀察美國、歐盟所訂定之(優惠性、非優惠性)原產地規則各 部門別產品之限制性,可發現農產品、紡織及成衣等產品之產地認定規則之限制 性較其他產品相對超出甚多。此外,為期能確實評估每一原產地規則之限制效 果,對於特別產品清單中若含有微量條款、斜線累積、完全累積、出口退稅、自 我認證(self-certification)等較為彈性規定者亦需加以列入考量,故而乃另 有促進指數(facilitation index)之設計。實務上亦常發現受嚴格原產地規則 影響之業者會積極透過遊說方式去爭取產地規則上之彈性處理,故其往往產生較 高的促進指數值之現象(Cadot, et al. (2006))。不過,此種以指數方式評定 原產地規則限制性之作法,其應僅是事前(ex ante)針對該規則之特徵判定廠 商可能受到之影響,以一種指示性、序數方式表示其限制性高低,該量化數據並 不能顯實施該規則後廠商實際受到之貿易限制結果。 此外,原產地規則限制性亦可透過原產地規則所可能導致之優惠減損 (preference erosion)程度來觀察,亦即觀察其優惠之利用情形。因為當享惠 國在使用相關優惠時,常會因有要符合原產地規則所導致之相關成本,致影響到 優惠之利用。一般認為,優惠差額較高的產品項目,其優惠之使用率會較高。 Candau et al.(2004)即曾研究2001年的EU,發現其優惠使用率平均高達82%,且 優惠差額較高的品項使用率則更高。許多相關研究也有類似的發現,如Bureau et al.(2007)針對美國與歐盟農產品出口之使用率、Hakobyan(2010)利用追蹤資料 (panel data)針對美國之GSP 使用率、Brenton and Ikezuki (2004)針對AGOA 國家出口到美國之使用率等。儘管優惠之整體使用率相當高,但卻並非每一會員 國都完全使用該優惠,其主要原因就是為要符合原產產地規則所產生之成本不 同。 為進一步透過優惠利用率來估算原產地規則可能造成之貿易成本,Carrere and de Melo(2004)曾試圖將原產地規則透過虛擬變數來取得原產地規則之管理 成本。他們發現該成本與優惠使用率對原產地規則回應成正比例關係,但卻與優 惠使用率對優惠差額(preference margin)之回應成反比例關係。Keck and Lendle (2012)也發現透過優惠協定可以節省之關稅絕對金額對於優惠利用率的 影響是正向且顯著。Cadot, et al. (2006)更進一步應用前述方法評估原產地規 則對於各種不同FTA可能之影響。Carrere & de Melo (2006)則透過相關優惠貿 易協定成立後優惠之使用率,結合R-index估計原產地規則適法成本的從價稅當

量。 綜合前述分析可知,有關原產地規則之貿易限制效果的相關研究仍然極為有 限。現有文獻顯示,在欠缺有關價格及數量資料時,透過指數評估方式來測度原 產地規則對貿易之限制性是一可行且有效的方法。惟若可觀察到優惠之實際利用 情形,則透過實際利用情形以及原產地規則所可能導致之優惠減損程度來分析, 將可以進一步了解原產地規則所產生之適法成本以及對優惠使用率之影響,而且 也可以更精確地據以評估原產地規則對貿易可能產生之限制程度。 3.2 服務業貿易障礙量化分析

根 據 世界 貿易 組織 服務 業 貿易 協定 (General Agreement on Trade in Services, GATS) 針對服務業貿易管制政策分類之定義,服務業貿易可區分為四 種提供服務的模式:1.跨國提供服務 (cross-border supply),2. 國外消費 (consumption abroad)。3.商業據點呈現 (commercial presence)。4.自然 人 呈現 (movement of natural persons)。有關服務業貿易之相關研究仍相當有 限,主要在於服務業涵蓋之範圍十分廣泛,且相關統計資料也甚為缺乏。此外, 服務業貿易之管理通常並非邊境管制,許多係針對消費者、生產者或國外資金或 勞動的跨國移動後來進行境內管理。因此,服務業貿易流量的統計以及服務業貿 易障礙的量化分析均相當困難。 現有各式服務業貿易障礙措施量化模式主要有三種,分別為「頻率測量法」、 「價格效果測量法」、「數量效果測量法」。頻率測量法為Hoekman (1995) 所 提出。使用頻率測量法包括以下二個步驟:(1)先搜集服務業貿易障礙有關質方 面的資料。(2)再將這些資料轉換成一個數量上的指標。實際操作上,係依照各 國對其服務業貿易障礙所做完全取消或部分取消的承諾數目占其最大可能承諾 數目的比重,計算出涵蓋率 (Frequency Ratio),用來代表各國對服務業貿易限 制的程度。涵蓋率愈高,該國對服務業的限制就愈少,貿易自由化的程度也就愈 高。透過計算得出之各國服務業涵蓋率,以及對於保護主義最深的國家設定基準 關稅當量﹙benchmark guesstimate tariff equivalent﹚,進而算出各國之關 稅當量。 頻率測量法有以下侷限性:首先,這個方法僅能顯示一國服務業相對受到限 制的程度。其次,此法將未申報為取消管制的措施視為受到限制項目。事實上, 許多開發中國家由於其資料無法符合申報的規定,所以並未對其實際上開放的項 目申報取消管制。此外,一些對外貿開放的國家未申報其已取消的管制,目的在 於做為之後對外貿易談判的籌碼。另外,不同類型的限制措施在計算上所獲的比 重相同,無法呈現各種不同措施對經濟所產生的影響。最後,本法僅考慮造成進 入市場障礙的措施。既有的服務業貿易障礙對經濟產生的影響以及移除現有的服

務業貿易障礙會帶來的經濟效益並不能由此方法得知 (Park (2002), 王儷容等 (2007)) 。

至於價格效果測量法,其基本概念,就是假設由於服務業貿易障礙的關係, 市場價格將會偏離邊際成本;若沒有服務業貿易障礙的存在,則市場將會變得比 較競爭,以致價格在長期應會逐漸趨向廠商的邊際成本。Trewin (2000),Warren (2000),McGuire et al. (2000), Kang and Findlay (2000) , Nguyen-Hong (2000) 與Dee(2003) 曾根據此概念,針對一些國家的服務業採用價格與成本差異評估其 貿易受限程度。他捫研究之服務業部門涵蓋電信部門、銀行保險部門、市場通路 部門(distribution services) 與專業服務 (professional services)。

數量效果測量法主要可以分為兩種方法:「殘差法(residual imputation)」 及「分析法(analytic)」。這兩種方法的主要概念均為推估出某特定貿易政策對 參與國貿易量(進口及出口)的影響效果。一般而言,可以分為兩個階段,第一, 假設不存在該特定貿易政策,推估出參與國的貿易量,以這個推估出來的貿易量 代表該國〝沒有採行〞特定貿易自由化政策下的貿易量(大部份文獻稱之為 anti-monde)。第二,求出該國實際貿易量與推估貿易量的差異,其中實際進口 量與推估進口量的差異即為「貿易量效果」。「殘差法」及「分析法」的主要差 異則在於如何推估出第一階段中的「推估貿易量」。「殘差法」主要是採用類似 外推法的方式進行推估,即假定「未執行該貿易政策前」之貿易趨勢會延續下去, 採用虛擬變數法去捕捉政策變動之效果。而「分析法」則是先建構一較為複雜的 貿易實證模型,用以解釋當某特定貿易政策未被執行時參與國之間的貿易流量的 決定因素(王儷容等 (2007))。 數量效果測量方法之中,重力模型是經典方法之一。該模型對於貿易流量有 很高的解釋能力,惟早期被詬病的是缺乏理論基礎。近年來,重力模型背後的理 論 依 據 已 經相 當 完 備 (Anderson (1979, 2010), Anderson and van Wincoop (2003),Bergstrand (1985, 1989), Bergastrand and Egger (2007) Helpman, et al. (2008)),因此日益受到重視。在重力模型實證研究上,許多研究的焦點在 於利用此模型分析區域整合之貿易效果。最早期之應用為Tinbergen (1962)。後 續許多學者也採用此模型探討區域整合可能產生之貿易創造效果以及貿易移轉 效果。例如,Linnemann (1966), Aitken (1973), Sapir (1978), Berstran (1985), , Brada and Mendez (1985),Frankel (1997), Egger (2000, 2002, 2004), Baier and Bergstrand (2002, 2004, 2007, 2009a, 2009b), Baier, et al. (2007), Baier, et al. (2008), Egger and Pfaffermayr (2003), Santos Silva and Tenreyro (2006), Helpman, et al. (2008)。

Francois (1999)首先利用重力模型估計服務業貿易障礙。他研究美國及其 主要貿易夥伴之間的雙邊貿易。他先利用重力模型估算出潛在的進口量,在將其

與實際進口量之間的差距解釋為服務業貿易障礙所造成的影響,並進一步與自由 貿易基準國如香港與新加坡進行比較。不過,Francois (1999)使用的估計方法— 普通最小平方法(OLS)卻受到質疑。Kalirajan (,2000, 2007)指出,OLS 所估計 出來的潛在貿易值(potential trade)通常為樣本資料的中間值。但一般所謂的 潛在貿易值是指在沒有任何限制下的貿易值,因此,應該為最大可能產生的貿易 值。亦即潛在貿易值應該是整個樣本資料的邊界值而非中間值。為解決此一問 題,目前有許多研究開始使用隨機邊界重力模型(stochastic gravity model) 來 進 行 估 計 (Drysdale et al. (2000); Kalirajan (2000, 2007); Deluna (2013) )。此方法乃結合隨機生產模型與重力模型而成;模型中考慮了貿易活動 的技術效率問題。 根據以上的討論可以得知,服務業貿易障礙牽涉範圍相當廣泛且複雜,因此 如何將其量化仍面臨許多難題。惟基於近年服務貿易流量之快速成長以及各國積 極推動服務業貿易自由化,針對服務業貿易障礙進行適當的量化分析,並評估服 務業貿易自由化之經濟效益,應是當前學術上以及實際政策上亟須深入探討的重 要議題。

4. ECFA早收清單優惠稅率利用率之決定因素

4.1 台灣 ECFA 優惠利用率之決定因素 兩岸於 2010 年 6 月 29 日簽署 ECFA,同年 9 月 12 日正式生效,並自 2011 年 1 月 1 日開始分三階段實施早收清單項目降稅,至 2013 年 1 月 1 日已全數降 稅完畢。中國大陸開放給台灣的早收項目共有 539 項 HS8 位碼產品,不僅涵蓋 石化、紡織、機械、運輸工具等台灣具競爭力的主要製造產業,同時也包含 18 項農產品及 50 項台灣中小企業與弱勢敏感性項目,如袋包箱、鞋、小家電等。 而台灣則開放給中國大陸 267 項 HS8 位碼產品。 基本上,不論是 ECFA 早收清單或是全球其他 FTA,各個產品納入降稅清 單的機率並非隨機,而是經過篩選擇。例如,國貿局在爭取中國大陸納入對台 灣開放之早收清單時,原則上考量了東協加一 FTA 全面生效對我產業衝擊以及 兩岸產業分工優勢互補,並參酌業界建議。具體而言,納入早收清單之產品共 有三項挑選原則:一是產品競爭力夠;二是保護弱勢產業;三是競爭對手已享受 出口至中國大陸低關稅優勢待遇。由此可知,在探討早收產品 FTA 利用率的決 定因素時,若僅使用早收項目進行評估,可能產生樣本選擇誤差。基於此,本 研究依循 Chang and Hayakawa(2014),利用 Heckman 二階段模型來進行估計, 以修正樣本選擇誤差。本研究的計量模型設定如(1)及(2)式所示: ) 2 ( 2014 , 2013 , 2012 , 2011 1, eh if only observed , ) _ ( : equation) n (Regressio ) 1 ( otherwise. 0 eh and 0, * eh if 1 eh u, y reciprocit _ ) ( _ ) ( _ ) ( _ ) ( _ ) ( _ ) ( ) _ ( ) _ ( _ * : equation) Selection ( 單 早收 7 1 6 1 5 4 3 1 2 1 0 10 9 8 7 6 5 4 3 2 1 0 t IMR ROO STW MTW SME PT FTAUR ECFA CH MFN FTAUR SS CT RCA SW CT RCA WS CT RCA WW CT RCA CH WD IM CH TW IM ACFTA CH MFN AKFTA AS MFN CH MFN eh t t t t t t t 優惠利用率之決定因素 產品之決定因素 清 第一階段(式 1)主要是用 Probit 模型來估計 ECFA 早收清單產品的決定因 素,其中被解釋變數為 eh。如果 HS 八位碼產品列入早收清單,則 eh=1;否則 eh=0。至於解釋變數的定義以及預期符號分別說明如下: MFN_CH: 代表 2009 年大陸 MFN 關稅稅率。一般而言,大陸 MFN 的關稅 愈高,代表台灣可獲得的降稅利益愈大,因此愈會爭取大陸對台灣開 放。但另一方面,大陸關稅愈高,對大陸產生之衝擊也可能愈大,因此 大陸愈不想開放。基於此,MFN_CH 的預期符號並不確定,視兩岸談判 能力而定。 MFN_AS – AKFTA: 2009 年台灣與韓國在東協面對的關稅差距。2000 年後 全球區域經濟整合加速,對台灣造成出口壓力,尤其是五個東協加一 FTA 陸續生效,使台灣陷入東亞貿易邊緣化的危機。因此,台灣想中國 大陸洽簽 ECFA,除了是為了開拓大陸市場外,另一方面也是為了舒緩 全球區域經濟整合所帶來的壓力。因此,對於台灣在東協及大陸市場與 主要貿易對手國關稅差距的較大的產品項目,台灣會優先爭取中國大陸 對台開放。本研究以 2009 年台灣與韓國在東協面對的關稅差距來補捉此 效果。MFN_AS – AKFTA 的預期符號為正。 MFN_CH-ACFTA: 2009 年 台 灣 與 東 協 在 大 陸 面 對 的 關 稅 差 距 。 類 似 MFN_AS – AKFTA,本研究預期台灣與東協在大陸面對的關稅差距愈 大,台灣愈可能爭取將該產品納入早收清單。因此,其預期符號亦為 正。

IM(TW)_CH: 代表大陸自台灣進口金額。大陸自台灣進口金額愈多,表示 台灣的競爭力愈高,廠商愈有能力搶占大陸市場,因此我方爭取大陸納 入早收清單的意願愈高;但相對地,大陸可能面臨的開放壓力愈大,開 放態度愈保守。基於此,IM(TW)_CH 的預期符號並不確定,視兩岸談判 能力而定。 IM(WD)_CH: 代表大陸自全球進口金額。原則上,大陸自全球進口金額愈 多,表示大陸進口市場規模愈大,潛在商機也愈大,因此,我方爭取大 陸納入早收清單的意願愈高。因此,其預期符號為正。 Reciprocity: 代表對等開放原則。若該 HS 八位碼產品所屬之 HS 六位碼產品 兩岸均有開放項目,則 Reciprocity=1; 否則為 Reciprocity=0。基於國際 談判時常被採用的對等開放原則,本研究預期此變數之符號為正。 RCA: 代表兩岸的顯示性比較利益。本研究為反應兩岸談判的互動關係,將 兩岸產品之 RCA 分為幾種型態(如表 1 所示): RCA(CT)_WW 代表大陸及 台灣的 RCA 均弱;RCA(CT)_SW 代表大陸的 RCA 強而台灣的 RCA 弱; RCA(CT)_MM 為大陸及台灣的 RCA 均屬中等;RCA(CT)_WS 代表大陸 的 RCA 弱而台灣的 RCA 強; RCA(CT)_SS) 代表大陸及台灣的 RCA 均 強。本研究預期這些變數之符號不確定,視兩岸談判之策略而定。

第二階段(式 2)主要是用來估計 ECFA 早收產品利用率的決定因素,其中被 解釋變數為 ECFA 早收產品利用率(FTAUR)。Chang and Hayakawa(2014)用的是 ECFA 早收產品降稅實施第一年申請適用優惠關稅的件數。本研究的利用率定 義為 2011~2014 年大陸 HS 八位碼產品自台灣進口適用優惠關稅金額占大陸該產 品自台灣總進口金額之百分比, 應該更能精確體現 ECFA 優惠關稅被利用之實 際情況。至於解釋變數的定義以及預期符號分別說明如下: MFN_CH-ECFA : 代表 ECFA 早收優惠稅率與 MFN 的差距。一般而言,差 距愈大,廠商使用 ECFA 早收優惠稅率的意願愈高。因此,其預期符號 為正。 PT: 代表加工貿易比重。由於大陸自台灣進口產品約有七成為加工貿易,而 這些產品本身即享有零關稅,ECFA 早收清單實施與否對這些產品並無 影響。因此,若一產品屬於加工貿易的比重愈高,FTA 利用率將愈低。 因此,其預期符號為負。 SME: 代表中小企業與弱勢敏感性項目。在大陸開放給台灣的早收清單中, 包含 50 項台灣中小企業與弱勢敏感性項目。基於中小及弱勢企業的資源 及貿易知識較貧乏,可能無法調整其生產方式以滿足原產地規則,或者

較不知如何申請原產地證明,因此,預期這些產品的利用率可能較低, 即 SME 的係數為負。 NTW、MTW、STW: 分別代表產品自北台灣、中台灣及南台灣各關口出口 至大陸的比重。為了了解不同區域使用 FTA 優惠關稅的情況,本研究假 設廠商會選擇臨近的港口出口貨物,因此藉由計算各項產品由北台灣、 中台灣及南台灣各關口出口至大陸的比重(NTW、MTW、STW),可以了 解 ECFA 早收產品利用率是否存在地域上的差別。

原產地規則(RoO): FTA 利用率高低取決於利用 FTA 的效益及成本兩個因 素。其中,效益來自於關稅減讓後出口競爭力提升,廠商的出口可望進 一步增加;而成本則來自於廠商為符合原產地規則所增加的額外支出。 原產地規則愈鬆,廠商須做的生產調整較少,利用 FTA 優惠所產生的成 本較低,此時廠商會愈願意利用 FTA,因此 FTA 利用率會較高。反之, 原產地規則嚴格,廠商為符合原產地規則所必須做的生產調整較多,利 用 FTA 優惠所產生的成本較高。若成本不及效益,則廠商可能放棄利用 FTA 優惠,此時 FTA 利用率會較低。一般而言,農產品的原產地規則主 要為 WO(Wholly obtained);而製造業原產地規則則大致可分為兩種衡量 方 法 三 大 類 , 前 者 為 稅 則 號 列 變 更 及 區 域 產 值 含 量 (RVC) , 後 者 為 Co-Equal Rule(相互平等規則)、Single Rule(單一規則)及 Hybrid Rule(混 合規則)。其中,Co-Equal Rule 最具彈性,而 Hybrid Rule 最為嚴格。若 由規定細項來看,在早收產品的原產地則中,以屬於 Co-Equal Rule 的 CH/RVC 最具彈性也最鬆,而屬於 Hybrid Rule 的 CC&RVC 最嚴。因此 若以最嚴的 CC&RVC 為 BASIS,則其他原產地規則的估計係數應為正。

另外,由於本研究樣本涵蓋 4 年的資料,因此,本研究亦納入時間虛擬變

數及前一期的 FTA 利用率(FTAURt-1),用以觀察 FTA 利用率是否存在學習效

果。最後,為了確認模型是否存在樣本選擇偏誤,本研究將第一階段求得之 inverse mills ratio(IMR)代入第二階段的迴歸式中。若 IMR 的估計係數顯著,則 表示存在樣本選擇偏誤,而若採用 OLS 方法估計,將估計結果將存在估計偏 誤。相關變數的意義與衡量方式詳列於表 2。

本研究的貿易資料主要來自於 World Trade Altas (WTA)資料庫及台灣海關 資料庫。資料期間涵蓋早收生效前的 2009 年及早收生效後的 2011~2014 年。 2009 年中國大陸開放給台灣的早收項目雖僅有 539 項 HS8 位碼產品,但經過稅 則轉換後,目前共有 621 項早收產品。

表 3 顯示大陸開放給台灣之早收產品的決定因素。MFN_CH 估計係數為 負,但並不顯著。由前面分析可知,若大陸 MFN 的關稅愈高,代表台灣可獲得

的降稅利益愈大,台灣愈會爭取大陸對台灣開放;但另一方面,對大陸產生之 衝擊也可能愈大,因此大陸愈不想開放。由此可知,MFN_CH 估計係數的不顯 著,反應出兩種不同拉力相互抵消之結果。惟若進一步將大陸的 MFN 關稅進一 步區分為 5≦MFN_CH<15 及 15≦MFN_CH 兩項虛擬變數,可以發現 Dummy(5 ≦MFN_CH<15)的估計係數為顯著的正號,而 Dummy(15≦MFN_CH)的估計係 數雖亦為正號,但並不顯著。此結果顯示: 低關稅項目(MFN_CH<5)台灣爭取意 願不高,而高關稅項目(15≦MFN_CH)大陸開放意願較低的情況下,兩岸在中 等關稅稅率 (5≦MFN_CH<15)的項目較易取得開放共識。

MFN_AS – AKFTA 與 MFN_CH-ACFTA 的估計係數均為顯著的正號,顯 示對於台灣在東協及大陸市場與主要貿易對手國關稅差距較大的產品項目,台 灣會優先爭取中國大陸對台開放,以舒緩台灣在全球區域經濟整合中所面臨的 壓力。IM(TW)_CH 估計係數為顯著的正號,顯示我方政府認為大陸自台灣進口 金額愈多的產品項目,台灣在大陸的競爭力愈高,廠商愈有能力搶占大陸市 場,因此積極爭取大陸納入早收清單。此外, IM(WD)_CH 的估計係數雖亦為 正號,但並不顯著。Reciprocity 的估計係數為顯著的正號,代表在對等開放原 則下雙方均有較高的開放意願。 最後,在兩岸的顯示性比較利益(RCA)方面,在大陸及台灣的 RCA 均屬中 等(RCA(CT)_MM)當 BASIS 的情況下,四個 RCA 虛擬變數的符號都為負號,此 結果表示,納入早收清單機率較高之品為大陸及台灣的 RCA 均屬中等的產品。 其中,RCA(CT)_WW 及 RCA(CT)_SW 具統計上的顯著性;此表示若台灣產品 的 RCA 弱或相對大陸弱,台灣廠商相對不具競爭優勢,取得市場商機的可能性 較低,因此要求大陸列入早收清單的意願也較低。此外, RCA(CT)_WS 及 RCA(CT)_SS 兩變數之估計係數不具統計上的顯著性。此表示,若台灣 RCA 強 或相對大陸強的產品,雖容易造成大陸開放壓力與疑慮,因此納入早收清單的 機率可能也較在大陸及台灣的 RCA 均屬中等的產品略低,但其效果不是十分明 顯。 表 4 則 顯 示 台 灣 ECFA 早 收 產 品 利 用 率 決 定 因 素 的 估 計 結 果 。 MFN_CH-ECFA 的估計係數為顯著正號,顯示 ECFA 早收可享的優惠關稅愈 多,廠商利用 ECFA 早收的意願較高。PT 的估計係數為顯著負號,顯示加工貿 易比重愈高的產品,愈不會利用 ECFA 早收優惠。這些結果均與預期相符。在 中小企業與中南部利用早收優惠的情況來看,SME 的係數為顯著的負號,顯示 中小企業因資源及貿易知識較貧乏,無法調整其生產方式以滿足原產地規則, 或者較不知如何申請原產地證明,FTA 利用率較低。因此,未來政府應加強對 中小企業及弱勢產業 FTA 優惠宣導及原產地證明申請的相關輔導,以提高其 FTA 利用率,落實貿易自由化所帶來的效益。而 MTW 及 STW 的估計係數均為 顯著的正號,顯示由中台灣及南台灣出口比重要高的產品,FTA 利用率均較北

台灣高。此結果顯示早收優惠對於中南部企業的出口效益較為顯著。 在原產地規則對早收利用率的影響方面,本研究以最嚴格的 CC&RVC 為 BASIS,預期其他原產地規則的估計係數應為正。實際估計結果顯示其他原產 地規則的估計係數均為正數,但除了 CH&RVC&SPD 的估計係數具顯著性外, 其他的原產地規則的估計係數均不顯著。另外,本研究模型納入前一期的 FTA 利用率(FTAURt-1),以了解 FTA 利用率是否存在學習效果。研究結果顯示,前

一期 FTA 利用率(FTAURt-1)的估計係數亦為顯著的正號,顯示廠商利用 ECFA

早收優惠存在學習效果。最後,在樣本選擇偏誤方面,實證結果顯示 inverse mills ratio(IMR)的估計係數均顯著,顯示樣本存在選擇偏誤,若用 OLS 估計將 存在估計偏誤。 表 1 兩岸產品之 RCA 分類型態 台灣 弱 (RCA<0.8) 中 (0.8≦RCA<1.25) 強 (RCA≧1.25) 大陸 弱 (RCA<0.8) RCA(CT)_WW RCA(CT)_WS 中 (0.8≦RCA<1.25) BASIS: RCA(CT)_MM 強

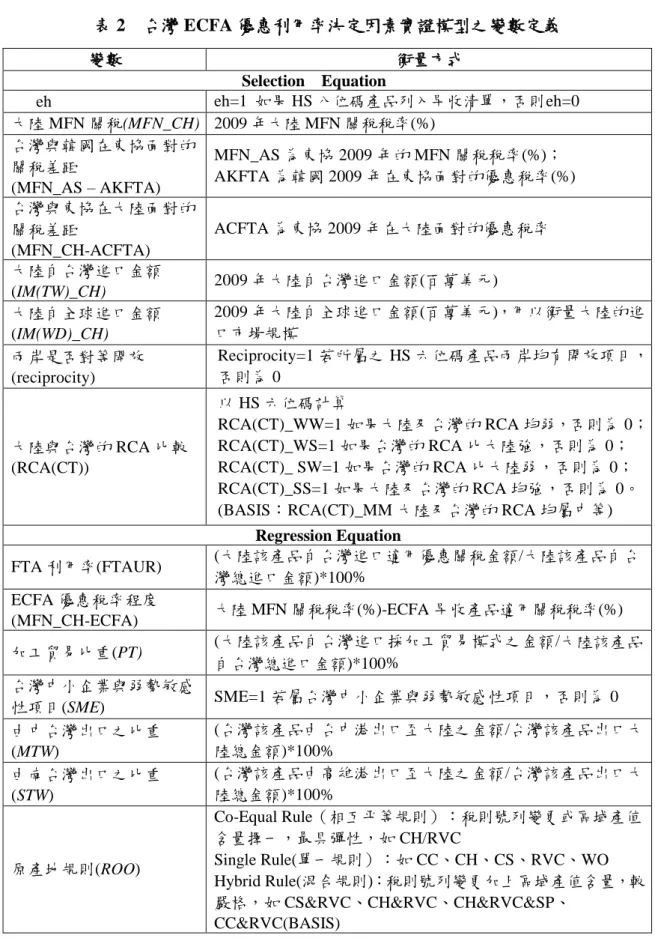

表 2 台灣 ECFA 優惠利用率決定因素實證模型之變數定義 變數 衡量方式 Selection Equation eh eh=1 如果 HS 八位碼產品列入早收清單,否則 eh=0 大陸 MFN 關稅(MFN_CH) 2009 年大陸 MFN 關稅稅率(%) 台灣與韓國在東協面對的 關稅差距 (MFN_AS – AKFTA) MFN_AS 為東協 2009 年的 MFN 關稅稅率(%); AKFTA 為韓國 2009 年在東協面對的優惠稅率(%) 台灣與東協在大陸面對的 關稅差距 (MFN_CH-ACFTA) ACFTA 為東協 2009 年在大陸面對的優惠稅率 大陸自台灣進口金額 (IM(TW)_CH) 2009 年大陸自台灣進口金額(百萬美元) 大陸自全球進口金額 (IM(WD)_CH) 2009 年大陸自全球進口金額(百萬美元),用以衡量大陸的進 口市場規模 兩岸是否對等開放 (reciprocity) Reciprocity=1 若所屬之 HS 六位碼產品兩岸均有開放項目, 否則為 0 大陸與台灣的 RCA 比較 (RCA(CT)) 以 HS 六位碼計算 RCA(CT)_WW=1 如果大陸及台灣的 RCA 均弱,否則為 0; RCA(CT)_WS=1 如果台灣的 RCA 比大陸強,否則為 0; RCA(CT)_ SW=1 如果台灣的 RCA 比大陸弱,否則為 0; RCA(CT)_SS=1 如果大陸及台灣的 RCA 均強,否則為 0。 (BASIS:RCA(CT)_MM 大陸及台灣的 RCA 均屬中等) Regression Equation FTA 利用率(FTAUR) (大陸該產品自台灣進口適用優惠關稅金額/大陸該產品自台 灣總進口金額)*100% ECFA 優惠稅率程度 (MFN_CH-ECFA) 大陸 MFN 關稅稅率(%)-ECFA 早收產品適用關稅稅率(%) 加工貿易比重(PT) (大陸該產品自台灣進口採加工貿易模式之金額/大陸該產品 自台灣總進口金額)*100% 台灣中小企業與弱勢敏感 性項目(SME) SME=1 若屬台灣中小企業與弱勢敏感性項目,否則為 0 由中台灣出口之比重 (MTW) (台灣該產品由台中港出口至大陸之金額/台灣該產品出口大 陸總金額)*100% 由南台灣出口之比重 (STW) (台灣該產品由高雄港出口至大陸之金額/台灣該產品出口大 陸總金額)*100% 原產地規則(ROO) Co-Equal Rule(相互平等規則):稅則號列變更或區域產值 含量擇一,最具彈性,如 CH/RVC

Single Rule(單一規則):如 CC、CH、CS、RVC、WO Hybrid Rule(混合規則):稅則號列變更加上區域產值含量,較 嚴格,如 CS&RVC、CH&RVC、CH&RVC&SP、

表 3 大陸早收項目決定因素實證結果 解釋變數 (1) (2) Constant -1.235*** -1.773*** [0.192] [0.209] MFN_CH -0.001 [0.007] Dummy(5≦MFN_CH<15) 0.626*** [0.105] Dummy(15≦MFN_CH) 0.168 [0.152] MFN_CH-ACFTA 0.029*** 0.035*** [0.009] [0.008] MFN_AS – AKFTA 0.028*** 0.029*** [0.008] [0.008] ln(IM(TW)_CH) 0.077*** 0.082*** [0.007] [0.005] ln(IM(WD)_CH) 0.009 [0.009] reciprocity 1.820*** 1.745*** [0.088] [0.089] RCA(CT)_WW -0.452** -0.423** [0.189] [0.190] RCA(CT)_SS -0.189 -0.173 [0.195] [0.196] RCA(CT)_WS -0.000 0.014 [0.189] [0.190] RCA(CT)_SW -0.607*** -0.562*** [0.189] [0.190] 樣本數 8237 8237

Standard errors in brackets *** p<0.01, ** p<0.05, * p<0.1

表 4 台灣利用 ECFA 早收優惠的決定因素 所有產品 不含農產品 解釋變數 (1) (2) (3) (4) 常數項 -9.250 6.290 -6.181 6.193 [25.829] [11.672] [25.208] [11.279] MFN_CH-ECFA 2.823*** 0.062 2.866*** 0.058 [0.150] [0.161] [0.151] [0.158] SME -17.544*** -0.021 -9.498* -0.046 [4.715] [2.435] [4.901] [2.360] MTW t-1 0.050* 0.022 0.010 0.016 [0.027] [0.020] [0.027] [0.019] STW t-1 0.054** 0.028 -0.001 0.014 [0.027] [0.020] [0.029] [0.020] PT -0.216*** -0.045*** -0.139*** -0.041** [0.032] [0.017] [0.036] [0.016] CC 27.909 5.215 15.134 5.109 [25.866] [11.452] [25.173] [11.056] CH 28.941 6.821 16.933 6.746 [25.704] [11.372] [25.013] [10.979] CH&RVC 35.279 11.984 28.291 11.678 [25.753] [11.540] [25.356] [11.141] CH&RVC&SP 62.352** 15.342 50.367* 14.724 [26.983] [12.038] [26.454] [11.622] CH/RVC 29.294 6.281 17.769 6.279 [26.821] [11.918] [26.190] [11.507] CS&RVC 39.487 16.980 26.396 16.416 [26.325] [11.733] [25.758] [11.327] RVC 21.520 7.059 13.193 7.131 [29.567] [13.094] [28.815] [12.641] WO 35.222 2.592 [26.380] [12.619] FTAURt-1 0.767*** 0.790*** [0.017] [0.017] IMR -4.450** -1.396 -2.134 -1.357 [1.834] [0.887] [1.880] [0.864] 樣本數 2238 1665 2155 1605 Notes: Standard errors in brackets; *** p<0.01, ** p<0.05, * p<0.1.

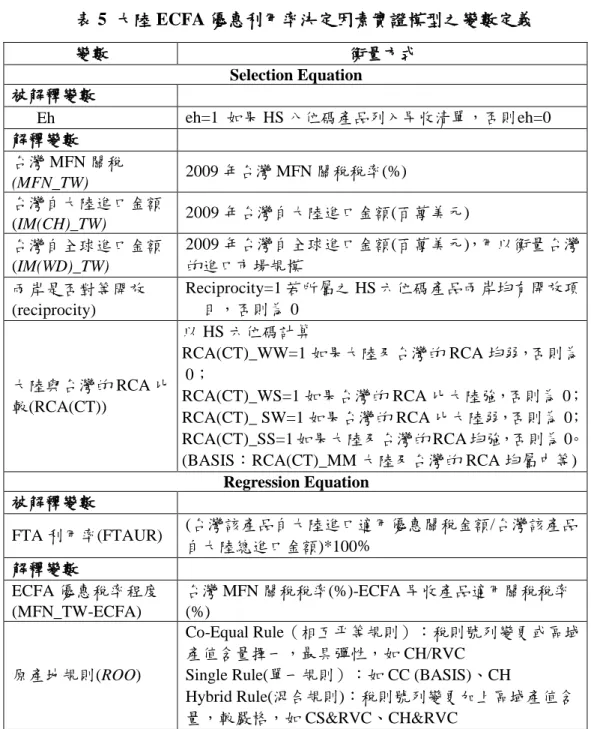

4.2 中國大陸 ECFA 優惠利用率決定因素

本研究接著應用類似方法探討大陸廠商的 ECFA 早收產品利用率。本研究 同樣依循 Chang and Hayakawa(2014),利用 Heckman 二階段模型來進行估計。 計量模型設定如(3)及(4)式所示: ) 4 ( 2014 , 2013 , 2012 , 2011 1, eh if only observed , ) _ ( : equation) n (Regressio ) 3 ( otherwise. 0 eh and 0, * eh if 1 eh u, y reciprocit _ ) ( _ ) ( _ ) ( _ ) ( _ ) ( _ ) ( _ * : equation) (Selection 7 1 2 1 0 10 9 8 7 4 3 2 1 0 t IMR ROO FTAUR ECFA TW MFN FTAUR SS CT RCA SW CT RCA WS CT RCA WW CT RCA TW WD IM TW CH IM TW MFN eh t t t t t 優惠利用率之決定因素 之決定因素 早收清單產品 第一階段(式 3)主要是用 Probit 模型來估計大陸 ECFA 早收清單產品的決定 因素,其中被解釋變數為 eh。如果 HS 八位碼產品列入早收清單,則 eh=1;否 則 eh=0。2009 年台灣開放給中國大陸的早收項目雖僅有 267 項 HS8 位碼產品。 但經過稅則轉換後,目前共有 283 項早收產品。至於解釋變數的定義以及預期 符號分別說明如下: MFN_TW: 代表 2009 年台灣 MFN 關稅稅率。一般而言,台灣 MFN 的關稅 愈高,代表大陸可獲得的降稅利益愈大,大陸愈會爭取台灣對其開放; 但另一方面,台灣關稅愈高,對台灣產生之衝擊也可能愈大,因此台灣 愈不想開放。因此,MFN_TW 的預期符號並不確定,視兩岸談判能力而 定。 IM(CH)_TW: 代表台灣自大陸進口金額。台灣自大陸進口金額愈多,表示大 陸的競爭力愈高,廠商愈有能力搶占台灣市場,因此大陸爭取我方納入 早收清單的意願愈高;但相對地,台灣可能面臨的開放壓力愈大,開放 態度愈保守。基於此,IM(CH)_TW 的預期符號並不確定,視兩岸談判能 力而定。 IM(WD)_TW: 代表台灣自全球進口金額。原則上,台灣自全球進口金額愈 多,表示台灣進口市場規模愈大,潛在商機也愈大,大陸爭取我方納入 早收清單的意願愈高。因此,其預期符號為正。 Reciprocity: 代表對等開放原則。若該 HS 八位碼產品所屬之 HS 六位碼產品兩

岸均有開放項目,則 Reciprocity=1;,否則 Reciprocity=0。因此,其預 期符號為正。 RCA: 兩岸的顯示性比較利益,衡量表準同表 1 所示。 第二階段(式 4)主要是用來估計 ECFA 早收產品利用率的決定因素。被解釋 變數 ECFA 早收產品利用率(FTAUR),其定義為 2011~2014 年台灣 HS 八位碼產 品自大陸進口適用優惠關稅金額占該產品台灣自大陸總進口金額百分比。至於 解釋變數的定義以及預期符號分別說明如下: MFN_TW-ECFA: 代表 2009 年台灣 MFN 關稅稅率與 ECFA 早收優惠稅率 的差距。一般而言,差距愈大,廠商使用 ECFA 早收優惠稅率的意願愈 高。因此,其預期符號為正。 RoO(原產地規則): 大陸產品面對的原產地規則主要有 5 種。最嚴至最鬆依 序為 CC,CH,CH&RVC,CH/RVC 及 CS&RVC。若以最嚴的 CC 為 BASIS,則其他原產地規則的估計係數應為正。 另外,由於本研究樣本涵蓋 4 年的資料,因此,本研究亦納入前一期的 FTA 利用率(FTAURt-1),用以觀察 FTA 利用率是否存在學習效果。最後,為了 確 認 模型 是否 存在 樣 本選 擇偏 誤 , 本研究 將 第 一階段 求得之 inverse mills ratio(IMR)代入第二階段的迴歸式中,若 IMR 的估計係數顯著,則表樣本存在選 擇偏誤,若用 OLS 方法估計將存在偏誤。相關變數的意義與衡量方式詳列於表 5。 表 6 顯示台灣開放給大陸的早收產品決定因素。MFN_TW 估計係數在顯著 水準 10%下為顯著的正值。惟若進一步將台灣的 MFN 關稅以 2.5≦MFN_TW<5 及 5≦MFN_TW 兩項虛擬變數表示可以發現,Dummy(2.5≦MFN_TW<5)的估計 係數為顯著的正號,且數值較 Dummy(5≦MFN_TW)大。此結果顯示在低關稅 項目(MFN_TW<2.5)大陸爭取意願低,而高關稅項目(5≦MFN_TW)台灣開放意 較願低的情況下,兩岸在中等關稅稅率(2.5≦MFN_TW<5)的項目較易取得開放 共識。 IM(CH)_ TW 估計係數為顯著的正號,顯示台灣自大陸進口金額愈多的產 品項目,大陸在台灣的競爭力愈高,大陸廠商愈有能力搶占台灣市場,因此積 極爭取台灣納入早收清單。台灣整體進口市場規模(IM(WD)_TW)的估計係數也 是顯著的正號,此顯示台灣整體進口規模之大小也是大陸考慮要求台灣優先開 放的原因之一。Reciprocity 的估計係數為顯著的正號,代表在對等開放原則, 雙方均有較高的開放意願。最後在兩岸的顯示性比較利益(RCA)方面,在大陸 及台灣的 RCA 均屬中等(RCA(CT)_MM)當 BASIS 的情況下,四個 RCA 虛擬變

數的符號均都是負號,惟都不具統計上的顯著性。 表 7 則 顯 示 大 陸 ECFA 早 收 產 品 利 用 率 決 定 因 素 的 估 計 結 果 。 MFN_TW-ECFA 的估計係數為顯著正號,顯示 ECFA 早收可享的優惠關稅愈 多,大陸廠商利用 ECFA 早收的意願較高,結果符合預期。在原產地規則對早 收利用率的影響方面,本研究以最嚴格的 CC 為 BASIS,預期其他原產地規則的 估計係數應為正。不過,實際估計結果卻均為顯著的負號,與預期不符。另 外,前一期的 FTA 利用率(FTAURt-1)的估計係數亦為顯著的正號, 顯示大陸 方面在 ECFA 早收優惠之利用方面也存在學習效果。最後,在樣本選擇偏誤方 面,實證結果顯示 inverse mills ratio(IMR)的估計係數並不顯著,樣本選擇偏誤 問題較不嚴重。 4.3 長期優惠利用率之估算 本研究(2 式)及(4 式)的迴歸式可簡化如(5 式)所示,並可透過(6 式)得到每一 個早收產品的長期利用率。 ) 6 ( ) 1 /( ) ' ( * *, ' * ) 5 ( , ' 0 0 1 0 X FTAUR FTAUR X FTAUR FTAUR X FTAURt t t 則 長期均衡下, 表 8 彙整台灣及大陸各部門廠商的早收利用率,其中短期利用率是以 2011-2014 年的早收平均利用率衡量;而長期利用率則是由(6 式)計算而得。平 均而言,台灣廠商的早收利用率在短期約為 43.32%,長期增加至 63.53%;而大 陸廠商的早收利用率在短期則為 30.38%,長期增加至 68.75%。由此可知,FTA 之長短期效果將會有十分顯著之差異,而且縱使是長期,其優惠利用率也很難 達到百分之百。

表 5 大陸 ECFA 優惠利用率決定因素實證模型之變數定義 變數 衡量方式 Selection Equation 被解釋變數 Eh eh=1 如果 HS 八位碼產品列入早收清單,否則 eh=0 解釋變數 台灣 MFN 關稅 (MFN_TW) 2009 年台灣 MFN 關稅稅率(%) 台灣自大陸進口金額 (IM(CH)_TW) 2009 年台灣自大陸進口金額(百萬美元) 台灣自全球進口金額 (IM(WD)_TW) 2009 年台灣自全球進口金額(百萬美元),用以衡量台灣 的進口市場規模 兩岸是否對等開放 (reciprocity) Reciprocity=1 若所屬之 HS 六位碼產品兩岸均有開放項 目,否則為 0 大陸與台灣的 RCA 比 較(RCA(CT)) 以 HS 六位碼計算 RCA(CT)_WW=1 如果大陸及台灣的 RCA 均弱,否則為 0; RCA(CT)_WS=1 如果台灣的 RCA 比大陸強,否則為 0; RCA(CT)_ SW=1 如果台灣的 RCA 比大陸弱,否則為 0; RCA(CT)_SS=1 如果大陸及台灣的 RCA 均強,否則為 0。 (BASIS:RCA(CT)_MM 大陸及台灣的 RCA 均屬中等) Regression Equation 被解釋變數 FTA 利用率(FTAUR) (台灣該產品自大陸進口適用優惠關稅金額/台灣該產品 自大陸總進口金額)*100% 解釋變數 ECFA 優惠稅率程度 (MFN_TW-ECFA) 台灣 MFN 關稅稅率(%)-ECFA 早收產品適用關稅稅率 (%) 原產地規則(ROO) Co-Equal Rule(相互平等規則):稅則號列變更或區域 產值含量擇一,最具彈性,如 CH/RVC

Single Rule(單一規則):如 CC (BASIS)、CH

Hybrid Rule(混合規則):稅則號列變更加上區域產值含 量,較嚴格,如 CS&RVC、CH&RVC

表 6 台灣 ECFA 早收項目決定因素之實證結果 解釋變數 (1) (2) Constant -2.362*** -3.070*** [0.294] [0.316] MFN_TW 0.007* [0.004] Dummy(2.5≦MFN_TW<5) 1.000*** [0.129] Dummy(5≦MFN_TW) 0.839*** [0.123] ln(IM(CH)_TW) 0.191*** 0.193*** [0.025] [0.027] ln(IM(WD)_TW) 0.061** 0.100*** [0.029] [0.032] reciprocity 2.453*** 2.363*** [0.105] [0.108] RCA(CT)_WW 0.104 0.099 [0.297] [0.300] RCA(CT)_SS 0.480 0.481 [0.302] [0.304] RCA(CT)_WS 0.192 0.141 [0.297] [0.299] RCA(CT)_SW 0.387 0.365 [0.293] [0.295] 樣本數 8757 8757 Standard errors in brackets

表 7 大陸廠商 ECFA 早收優惠利用率決定因素之實證結果 解釋變數 (1) (2) 常數項 27.887*** 8.463*** [7.004] [2.977] MFN_TW-ECFA 3.915*** 0.647** [0.346] [0.291] CH -11.691* -3.313 [6.752] [2.430] CH&RVC -17.564** -1.044 [8.254] [2.813] CH/RVC -20.987** -1.566 [9.321] [3.119] CS&RVC -20.876* 0.875 [11.900] [3.822] 石化業 4.323*** [1.464] 紡織業 2.934 [2.386] 機械業 -3.205** [1.375] FTAURt-1 0.892*** [0.018] IMR 1.551 -0.920 [2.098] [0.714] 樣本數 1114 830

表 8 台灣與大陸各部門的 ECFA 早收利用率 GTAP 部門別 台灣早收利用率 大陸早收利用率 短期 長期 短期 長期 蔬菜及水果 75.41% 100.00% . . 其他農作物 59.03% 96.76% . . 畜產品 99.71% 100.00% . . 漁產 90.85% 99.99% . . 其他食品 65.88% 99.42% . . 紡織 21.46% 35.84% 79.59% 97.01% 成衣 23.72% 47.32% . . 皮革及其製品 1.39% 31.74% . . 石油及煤產品 70.38% 71.56% 73.08% 74.67% 化學塑膠橡膠製品 57.63% 74.20% 48.73% 74.58% 非金屬礦物製品 31.53% 43.78% 35.81% 81.11% 鋼鐵 26.75% 47.40% . . 非鐵金屬 19.40% 39.97% 59.44% 55.40% 金屬製品 58.17% 61.43% 50.24% 81.53% 汽車及零件 69.70% 80.49% . . 其他運輸工具 43.05% 86.44% 12.95% 98.02% 電子產品 7.07% 43.14% 5.14% 75.47% 電機與機械設備 39.30% 70.62% 19.51% 52.05% 其他製品 15.06% 58.34% 35.98% 68.17% 平均 43.32% 63.53% 30.38% 68.75%

5. 各國服務業貿易障礙之實證分析

為了估算服務貿易關稅當量,以模擬分析服務貿易自由化之影響效果,本 研究參考 Park(2002)、Walsh(2006)及 Sunesen, Francois and Thelle (2009)等研 究,利用模型來估算服務部門的關稅當量(tariff equivalent),並將所獲得之關稅 當量代入 GTAP 模型內,以進一步評估服務貿易自由化對雙方經濟之影響。 重力模型主要是從兩個國家的地理位置、經濟產出水準、人口規模、平均 國民所得以及其他相關性(如語言、文化)等來詮釋其雙邊貿易流量。模型中國 家間之貿易流量的決定因素可以分成三大類:(1)國民所得及人均所得,(2)距 離,及(3)關連性。第一類變數(國民所得及人均所得等)屬於需求面的經濟因 素,主要反映「互通有無」的基本貿易需求。因此 GDP 愈大、國民所得愈高的 國家,其購買力愈強;在相同的條件下,進口需求就愈大。另一類影響雙邊貿 易量的變數為距離。兩國之間的航行距離越長,完成貿易所需要的交易成本就 愈高,貿易量必然因而愈少。最後一類為反映 7 兩國是否具有同一屬性的變 數,屬於間接影響交易成本的其他因素。例如,同文同種的國家,普遍有易於 溝通的優點,因而相對於不具有此關係的貿易國,其交易成本比較低,自然而 然他們的雙邊貿易也就比較高。區域虛擬變數亦屬於其他類的關聯因素,其影 響貿易流量的方向或正或負,端視其影響交易成本高低之情況而定。 過去最常使用的估計方法為普通最小平方法(OLS)。Kalirajan (2007)指出, OLS 所估計出來的潛在貿易值通常為樣本資料的中間值。但一般所謂的潛在貿 易值是指在沒有任何限制下的貿易值,因此,應該為可能產生的最大貿易值; 亦即潛在貿易值應該是整個樣本資料的邊界值而非中間值。本研究採用目前許 多研究使用的隨機邊界重力模型來進行估計(Drysdale et al. (2000); Kalirajan (2000); Deluna (2013) ),以解決此一估計上的問題。 本研究各服務業部門之隨機邊界重力模型方程式設定如下: ( ) 1 2

(

,

...

; ) exp

vij uij ij ij ij Mijm

f x

x

x

(7) 其中,mij代表 j 國自 i 國進口服務之實際金額,此數值以 GTAP 資料庫之雙邊 貿易值為準。 (f Xij; ) 代表決定 j 國自 i 國潛在進口服務金額之函數,而β則是 未知之參數。vij為隨機干擾項,假設呈常態分配,即vij~ 2 (0, v) N ,且與uij獨 立。uij代表實際進口金額與潛在進口金額之差距,Anderson(1979)把uij稱為經濟距離偏誤(economic distance bias),也是跨越國家邊界後所產生之無效率。uij 介於 0 與 1 之間,假設呈半常態分配,即u ~ij 。如果uij 0,代表經濟 距離偏誤之影響不明顯,亦即貿易並不因跨越國家邊界而產生無效率;但如果 0uij 1,則表示經濟距離偏誤之影響很重要,亦即跨越國家邊界之貿易可能 產生無效率,致使一國之實際貿易值無法達到其潛在貿易值。隨機邊界生產函 數的參數可以概似估計法(maximum-likelihood,ML)來估計。j 國自 i 國進口服務 的技術效率可由式(8)估計而得 ij ij ij u v ij ij

e

e

m

TE

' x (8) 本研究將(7)式進一步設定如(9)式: (9) 其中 GDP 及 POP 分別表示經濟規模及人口規模;而 DIST 表兩國的地理距離, COL 表兩國是否層有殖民關係,及三個地區別虛擬變數(亞洲、拉丁美洲及中東 及非洲)。另外,由於中國大陸及香港的服務業往來特別密切,因此,本研究也 一併把此因素考慮在內。 根據 j 國自 i 國進口服務之實際值(mij)及潛在值( * ij m )1之差距,即可以推估 i 國在 j 國各服務業部門之關稅當量。惟實際之估算作法是建立重力模型過程中所 依據之理論架構而定。例如,Park(2002)依據 Anderson and Wincoop (2003)的理 論架構推導出其實證模型。j 國自 i 國進口之服務業部門關稅當量可以下式推 算:

* ln ij ln ij ij m T m , Tij 1 tij (10) 式中代表進口替代彈性(Elasticity of Substitution),而tij則係 j 國自 i 國進口之服 務業部門關稅當量稅率的估計值。由(10)式是可以看出,利用 Anderson and Wincoop (2003)的理論架構建立實

證模型的一項限制,就是無法將進口替代彈性()與關稅當量稅率的估計值(t )ij

區分出來,以致必須藉由其他有關進口替代彈性的實證研究結果才得以估算出 關稅當量稅率。最近,Bergrstrand, et a. (2013)修正 Anderson and Wincoop (2003) 模型中完全競爭市場的假設。根據 Krugman (1980)所建立的獨佔性競爭以及規 模報酬遞增的的理論模型,在此架構下所推導出來的重力模型就可以將進口替 代 彈 性 與 關 稅 當 量 稅 率 分 開 估 計 。 本 研 究 有 關 重 力 模 型 之 架 構 係 參 考 Bergrstrand, et a. (2013)的作法。惟在計算進口替代彈性時,Bergrstrand, et a. (2013)採用估計值之中位數,本研究基於考量理論對於進口替代彈性值之限 制,改以進口替代彈性大於 1 者之平均數來當各部門之進口替代彈性。 至於相關變數之資料來源,服務業細部門之貿易流量資料可以取自 GTAP 資料庫第九版;人口與實質 GDP 等資料則取自世界銀行的 Global Development Network Growth Database。距離變數通常係以國與國之首都距離作為代表。此 資料可取自一些網站,如 http:/www.Indo.com。 表 9 顯示隨機重力模型的實證估計結果。實證結果之估計係數皆非常顯 著,且符號都符合預期。表 10 則是呈現利用 Bergrstrand, et a. (2013)所提出之方 法而求得之各服務業部門之進口替代彈性與關稅當量稅率。本研究所得之進口 替代彈性介於 6.90~12.85 之間,與文獻上普遍求得之 5~10 相當一致。各服務業 部門之約當關稅則普遍介於 10%~20%之間;僅營造工程例外,其約當關稅達 71.56%,遠高於其他部門。

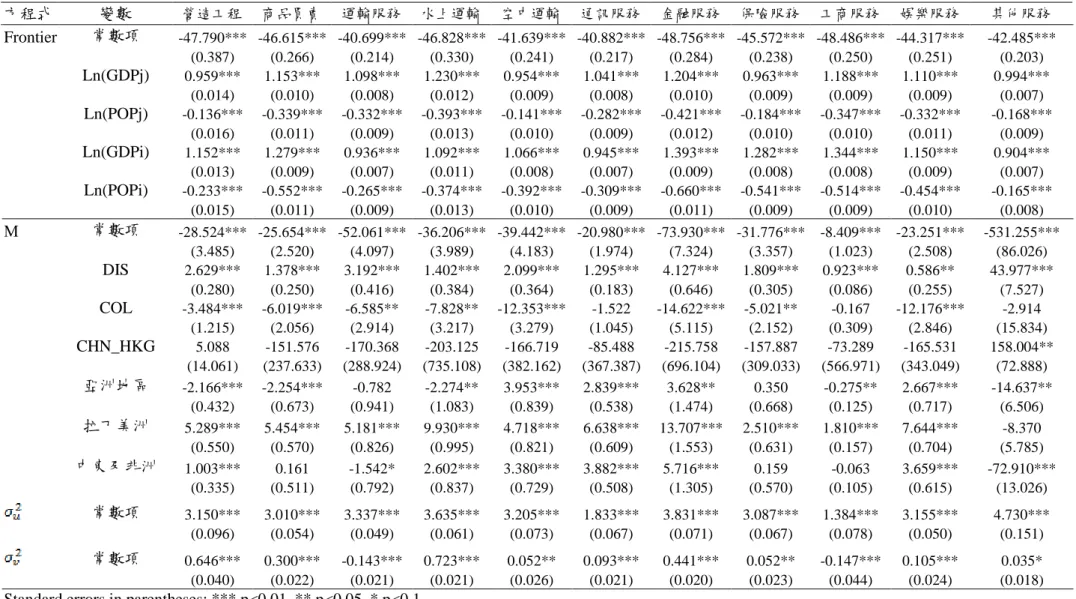

表 9 隨機重力模型之實證結果 方程式 變數 營造工程 商品買賣 運輸服務 水上運輸 空中運輸 通訊服務 金融服務 保險服務 工商服務 娛樂服務 其他服務 Frontier 常數項 -47.790*** -46.615*** -40.699*** -46.828*** -41.639*** -40.882*** -48.756*** -45.572*** -48.486*** -44.317*** -42.485*** (0.387) (0.266) (0.214) (0.330) (0.241) (0.217) (0.284) (0.238) (0.250) (0.251) (0.203) Ln(GDPj) 0.959*** 1.153*** 1.098*** 1.230*** 0.954*** 1.041*** 1.204*** 0.963*** 1.188*** 1.110*** 0.994*** (0.014) (0.010) (0.008) (0.012) (0.009) (0.008) (0.010) (0.009) (0.009) (0.009) (0.007) Ln(POPj) -0.136*** -0.339*** -0.332*** -0.393*** -0.141*** -0.282*** -0.421*** -0.184*** -0.347*** -0.332*** -0.168*** (0.016) (0.011) (0.009) (0.013) (0.010) (0.009) (0.012) (0.010) (0.010) (0.011) (0.009) Ln(GDPi) 1.152*** 1.279*** 0.936*** 1.092*** 1.066*** 0.945*** 1.393*** 1.282*** 1.344*** 1.150*** 0.904*** (0.013) (0.009) (0.007) (0.011) (0.008) (0.007) (0.009) (0.008) (0.008) (0.009) (0.007) Ln(POPi) -0.233*** -0.552*** -0.265*** -0.374*** -0.392*** -0.309*** -0.660*** -0.541*** -0.514*** -0.454*** -0.165*** (0.015) (0.011) (0.009) (0.013) (0.010) (0.009) (0.011) (0.009) (0.009) (0.010) (0.008) Μ 常數項 -28.524*** -25.654*** -52.061*** -36.206*** -39.442*** -20.980*** -73.930*** -31.776*** -8.409*** -23.251*** -531.255*** (3.485) (2.520) (4.097) (3.989) (4.183) (1.974) (7.324) (3.357) (1.023) (2.508) (86.026) DIS 2.629*** 1.378*** 3.192*** 1.402*** 2.099*** 1.295*** 4.127*** 1.809*** 0.923*** 0.586** 43.977*** (0.280) (0.250) (0.416) (0.384) (0.364) (0.183) (0.646) (0.305) (0.086) (0.255) (7.527) COL -3.484*** -6.019*** -6.585** -7.828** -12.353*** -1.522 -14.622*** -5.021** -0.167 -12.176*** -2.914 (1.215) (2.056) (2.914) (3.217) (3.279) (1.045) (5.115) (2.152) (0.309) (2.846) (15.834) CHN_HKG 5.088 -151.576 -170.368 -203.125 -166.719 -85.488 -215.758 -157.887 -73.289 -165.531 158.004** (14.061) (237.633) (288.924) (735.108) (382.162) (367.387) (696.104) (309.033) (566.971) (343.049) (72.888) 亞洲地區 -2.166*** -2.254*** -0.782 -2.274** 3.953*** 2.839*** 3.628** 0.350 -0.275** 2.667*** -14.637** (0.432) (0.673) (0.941) (1.083) (0.839) (0.538) (1.474) (0.668) (0.125) (0.717) (6.506) 拉丁美洲 5.289*** 5.454*** 5.181*** 9.930*** 4.718*** 6.638*** 13.707*** 2.510*** 1.810*** 7.644*** -8.370 (0.550) (0.570) (0.826) (0.995) (0.821) (0.609) (1.553) (0.631) (0.157) (0.704) (5.785) 中東及非洲 1.003*** 0.161 -1.542* 2.602*** 3.380*** 3.882*** 5.716*** 0.159 -0.063 3.659*** -72.910*** (0.335) (0.511) (0.792) (0.837) (0.729) (0.508) (1.305) (0.570) (0.105) (0.615) (13.026) 常數項 3.150*** 3.010*** 3.337*** 3.635*** 3.205*** 1.833*** 3.831*** 3.087*** 1.384*** 3.155*** 4.730*** (0.096) (0.054) (0.049) (0.061) (0.073) (0.067) (0.071) (0.067) (0.078) (0.050) (0.151) 常數項 0.646*** 0.300*** -0.143*** 0.723*** 0.052** 0.093*** 0.441*** 0.052** -0.147*** 0.105*** 0.035* (0.040) (0.022) (0.021) (0.021) (0.026) (0.021) (0.020) (0.023) (0.044) (0.024) (0.018)

表 10 服務業部門之進口替代彈性與關稅當量稅率 產業別 進口替代彈性 平均約當關稅 營造工程 6.90 71.56% 商品買賣 9.33 18.47% 運輸服務 7.64 19.47% 水上運輸 12.85 14.75% 空中運輸 8.45 18.45% 通訊服務 7.83 13.29% 金融服務 9.89 17.08% 保險服務 9.40 16.71% 工商服務 8.80 24.28% 娛樂服務 8.84 20.05% 公共行政、醫療及教育服務 7.28 11.84%

6. ECFA 經濟效益之評估

本研究利用全球貿易分析模型(Global Trade Analysis Project 模型,簡稱 GTAP 模型)及其第 9 版資料庫,模擬分析兩岸洽簽 ECFA 之影響。GTAP 模型 第 9 版資料庫以 2011 年為基期。為使模擬情境更符合實際現況,在進行各種模 擬設定前,先針對現有的 GTAP 原始資料針對最近簽訂的 FTA 進行校準。最近 簽訂的 FTA,主要包含台紐 FTA、台星 FTA、中-瑞士 FTA、中-哥斯大黎加 FTA,韓歐 FTA、韓美 FTA 等。

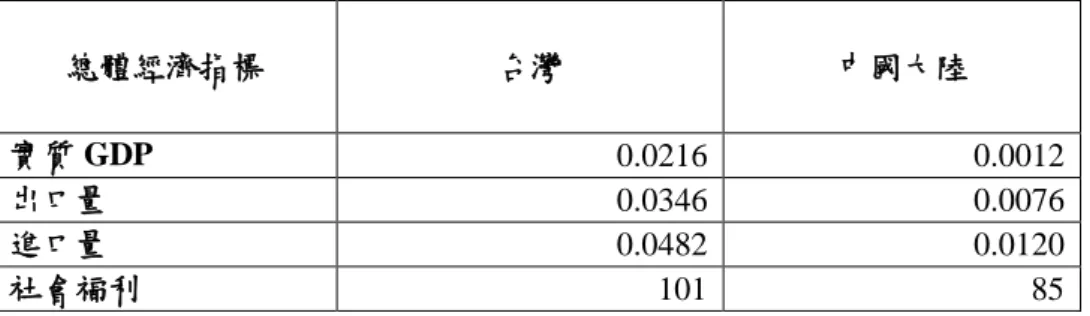

本研究分別探討貨品貿易自由化以及服務貿易自由化之效果。針對 FTA 優 惠利用率,我們分別設定 100%利用率、短期利用率及長期利用率等 3 種模擬情 境。有關貨品貿易自由化部分,除稻穀及製粉外,假設兩岸撤除彼此農工產品 全部關稅暨非關稅障礙。在 FTA 優惠利用率方面,主要是以表 8 之數據為準。 但若一產業未有早收項目者,則其長短期之利用率則以平均利用率代替。服務 業貿易自由化方面,假設兩岸彼此削減 50%之約當關稅障礙。此外,本研究的 模擬分析,採用 Francois et al. (1996)的設計,允許資本可以長期累積的內生動 態模擬分析。模擬情境的設計如表 11 所示。 表 12 顯示兩岸洽簽 ECFA 後貨品貿易自由化對台灣及中國大陸總體經濟面 之影響。模擬結果顯示兩岸洽簽 ECFA 後實施貨品貿易自由化之結果,不論是 台灣或是中國大陸之實質 GDP、進出口、社會整體福利水準皆有所增加,尤以 台灣之受益程度較大。在假設 100%優惠利用率的情境下,台灣的實質 GDP、出 口、進口及社會福利水準分別增加 0.97%、2.18%、3.46%及 82.1 億美元;中國 大陸則分別增加 0.08%、0.80%、0.69%及 1.4 億美元。在考慮 FTA 優惠利用率 的情況下,兩岸可獲取之效益均大幅減少。在短期情況下,台灣的實質 GDP、 出口、進口及社會福利水準分別增加 0.34%、0.85%、1.30%及 29.2 億美元;中 國大陸則分別增加 0.03%、0.24%、0.28%及 2.4 億美元。在長期情況下,台灣的 實質 GDP、出口、進口及社會福利水準分別增加 0.61%、 1.42%、2.21%及 51.2 億美元;中國大陸則分別增加 0.05%、0.43%、0.49% 及 4.9 億美元。由此可知,若未考慮 FTA 優惠之實際利用情況,可能大幅高估 FTA 可能帶來之經濟效益。尤其是在短期情況下,高估之幅度可能高達一倍左 右。 表 13 則顯示兩岸洽簽 ECFA 後服務業貿易自由化對台灣及中國大陸總體經 濟面之影響。模擬結果顯示兩岸洽簽 ECFA 後實施服務貿易自由化之結果,不 論是台灣或是中國大陸之實質 GDP、進出口、社會整體福利水準皆有所增加,

惟幅度十分有限。就受益程度而言,台灣也較中國大陸顯著。台灣之實質 GDP 與進出口增加幅度分別為 0.0216%, 0.0482%與 0.0346%,社會整體福利水準則堤 高了一億美元左右。中國大陸之實質 GDP 與進出口增加幅度分別為 0.0012%, 0.012%與 0.0076%,社會整體福利水準則堤高了八千五百萬美元。

表 11 兩岸洽簽 ECFA 模擬情境設計 兩岸洽簽 ECFA 基期調整 1. 台紐 FTA、台星 FTA 2. 中-瑞士 FTA、中-哥斯大黎加 FTA 3. 韓歐 FTA、韓美 FTA 模擬情境 1. 假設 100%FTA 優惠利用率下兩岸貨品貿易自由化 2. FTA 短期優惠利用率下兩岸貨品貿易自由化 3. FTA 長期優惠利用率下兩岸貨品貿易自由化 4. 兩岸服務業貿易自由化 資料來源:本研究整理。 說明:1. 貨品貿易自由化情境下,假設除稻穀及製粉外撤除彼此農工產品全部關稅暨非關稅障 礙。服務業貿易自由化情境下,則假設兩岸彼此削減 50%之服務業約當關稅障礙。 2. 本研究主要採用允許資本可以累積的動態模擬分析。 表 12 ECFA 貨品貿易自由化對兩岸總體經濟之影響 單位:%;百萬美元 總體經濟指標 台灣 中國大陸 100%利 用率 短期利 用率 長期利 用率 100%利 用率 短期利 用率 長期利 用率 實質 GDP 0.97 0.34 0.61 0.08 0.03 0.05 出口量 2.18 0.85 1.42 0.69 0.24 0.43 進口量 3.46 1.30 2.21 0.80 0.28 0.49 社會福利 8,210 2,921 5,117 138 242 493 資料來源: 本研究。 說明: 1. 假設除稻穀及製粉外撤除彼此農工產品全部關稅暨非關稅障礙。 2. 本研究主要採用允許資本可以累積的動態模擬分析。

表 13 ECFA 服務業貿易自由化對兩岸總體經濟之影響 單位:%;百萬美元 總體經濟指標 台灣 中國大陸 實質 GDP 0.0216 0.0012 出口量 0.0346 0.0076 進口量 0.0482 0.0120 社會福利 101 85 資料來源:GTAP 9 資料庫及本研究計算。 說明: 1. 假設兩岸彼此削減 50%之服務業約當關稅障礙。 2. 本研究主要採用允許資本可以累積的動態模擬分析。

![表 3 大陸早收項目決定因素實證結果 解釋變數 (1) (2) Constant -1.235*** -1.773*** [0.192] [0.209] MFN_CH -0.001 [0.007] Dummy(5≦MFN_CH<15) 0.626*** [0.105] Dummy(15 ≦ MFN_CH) 0.168 [0.152] MFN_CH-ACFTA 0.029*** 0.035*** [0.009] [0.008] MFN_AS – AKFTA](https://thumb-ap.123doks.com/thumbv2/9libinfo/7476073.112902/18.892.145.767.216.923/大陸早收項目決定因素實證結解釋變數1ConstantMFNCHDummyMFNCHltDummy≦MFNCH6MFNCHACFTAMFNASAKFTA.webp)

![表 6 台灣 ECFA 早收項目決定因素之實證結果 解釋變數 (1) (2) Constant -2.362*** -3.070*** [0.294] [0.316] MFN_TW 0.007* [0.004] Dummy(2.5≦MFN_TW<5) 1.000*** [0.129] Dummy(5 ≦ MFN_TW) 0.839*** [0.123] ln(IM(CH)_TW) 0.191*** 0.193*** [0.025] [0.027] ln](https://thumb-ap.123doks.com/thumbv2/9libinfo/7476073.112902/24.892.115.764.190.878/台灣早收項目決定因素之實證結解釋變數ConstantMFNTWDummyMFNTWlt9Dummy5≦MFNTW82.webp)

![表 7 大陸廠商 ECFA 早收優惠利用率決定因素之實證結果 解釋變數 (1) (2) 常數項 27.887*** 8.463*** [7.004] [2.977] MFN_TW-ECFA 3.915*** 0.647** [0.346] [0.291] CH -11.691* -3.313 [6.752] [2.430] CH&RVC -17.564** -1.044 [8.254] [2.813] CH/RVC -20.987** -1.5](https://thumb-ap.123doks.com/thumbv2/9libinfo/7476073.112902/25.892.116.777.196.808/大陸廠商優惠利用率決定因素之實證結果解釋變數常數項MFNTWECFACHCHampRVCCHRVC.webp)