行政院國家科學委員會專題研究計畫 期末報告

金融資產證券化道德風險之探討與防範金融危機之配套研

究

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 101-2410-H-004-203- 執 行 期 間 : 101 年 08 月 01 日至 102 年 07 月 31 日 執 行 單 位 : 國立政治大學地政學系 計 畫 主 持 人 : 林左裕 計畫參與人員: 碩士班研究生-兼任助理人員:林耀宗 碩士班研究生-兼任助理人員:簡淑苹 博士班研究生-兼任助理人員:寇菲力 報 告 附 件 : 出席國際會議研究心得報告及發表論文 公 開 資 訊 : 本計畫涉及專利或其他智慧財產權,1 年後可公開查詢中 華 民 國 102 年 10 月 18 日

中 文 摘 要 : 本研究探討我國房貸市場逆選擇和道德風險資訊不對稱的問 題對房貸違約率的影響。研究結果顯示利率加碼和違約率為 顯著正相關,證實銀行存在逆選擇的問題;貸款成數、搭配 信貸、設定二胎和違約率為顯著正相關,證實借款人在借款 後存在道德風險。本研究結論主要有三:首先,從減少資訊 不對稱的角度提供兩點降低房貸違約率的建議:1. 建立全國 房貸資料庫以提高資訊透明度;2. 將信貸的額度納入房貸的 總貸款成數中考量。其次,本研究認為造成美國次級房貸風 暴的根本原因是不當政策導致的保證機制浮濫,導致高風險 的房貸證券化商品充斥市場;第三,本研究針對防範我國金 融資產證券化機制中的資訊不對稱提出兩點建議以降低未來 道德風險之程度:1. 道德風險內部化;2. 使用外部信用增 強。期藉上述建議能避免我國發生類似次貸危機的事件。 中文關鍵詞: 房屋抵押貸款違約、金融資產證券化、資訊不對稱、 Logistic 迴歸模型

英 文 摘 要 : This study intends to explore whether if there are information asymmetry problems, (i.e., adverse

selection and moral hazard) in the mortgage financial activities through conducting the empirical analysis for significant factors on mortgage default. Results show that mortgage default is influenced

significantly by the Loan-to-Value (LTV) ratio, contract interest rates, the existence of second liens and credit loans, and jobs. It shows that adverse selection and moral hazard actually exist in the mortgage market. This study proposes suggestions for mortgage lending and financial asset

securitization to reduce adverse selection and moral hazard problems and to enhance the regulation

environment and market's stability. It is expected that suggestions proposed in this study will be applied to avoid the occurrence of similar crisis in Taiwan.

英文關鍵詞: Residential Mortgage Default, Information Asymmetry, Logistic Regression Model

1

國科會 NSC 101-2410-H-004 -203 專題研究 結案報告

金融資產證券化道德風險之探討與防範金融危機之配套研究

(I) 房貸市場資訊不對稱與防範金融危機之研究 (p. 1-25,投稿中)

The Information Asymmetry Problems in Mortgage Lending and the

Mechanism for Preventing Financial Crisis

(II) Property Bubbles and the Driving Forces in the PIGS Countries

(p. 26-54, 投稿中)

(I)

房貸市場資訊不對稱與防範金融危機之研究

摘要

本研究探討我國房貸市場逆選擇和道德風險資訊不對稱的問題對房貸違約 率的影響。研究結果顯示利率加碼和違約率為顯著正相關,證實銀行存在逆選擇 的問題;貸款成數、搭配信貸、設定二胎和違約率為顯著正相關,證實借款人在 借款後存在道德風險。本研究結論主要有三:首先,從減少資訊不對稱的角度提 供兩點降低房貸違約率的建議:1. 建立全國房貸資料庫以提高資訊透明度;2. 將 信貸的額度納入房貸的總貸款成數中考量。其次,本研究認為造成美國次級房貸 風暴的根本原因是不當政策導致的保證機制浮濫,導致高風險的房貸證券化商品 充斥市場;第三,本研究針對防範我國金融資產證券化機制中的資訊不對稱提出 兩點建議以降低未來道德風險之程度:1. 道德風險內部化;2. 使用外部信用增 強。期藉上述建議能避免我國發生類似次貸危機的事件。 關鍵詞:房屋抵押貸款違約、金融資產證券化、資訊不對稱、Logistic 迴歸模型 JEL 分類:D82, G21, O17, R51ABSTRACT

This study intends to explore whether if there are information asymmetry problems, (i.e., adverse selection and moral hazard) in the mortgage financial activities through conducting the empirical analysis for significant factors on mortgage default. Results show that mortgage default is influenced significantly by the Loan-to-Value (LTV) ratio, contract interest rates, the existence of second liens and credit loans, and jobs. It shows that adverse selection and moral hazard actually exist in the mortgage market. This study proposes suggestions for mortgage lending

2

and financial asset securitization to reduce adverse selection and moral hazard problems and to enhance the regulation environment and market’s stability. It is expected that suggestions proposed in this study will be applied to avoid the occurrence of similar crisis in Taiwan.

Keywords:Residential Mortgage Default, Information Asymmetry, Logistic Regression Model

JEL Classification: D82, G21, O17, R51

一、 前言

2007 年起美國爆發次級房貸風暴(Subprime Mortgage Crisis),不只重創美國 經濟,更引發全球性的金融海嘯,有研究指出該危機的肇因之一就是放款銀行的 道德風險(Moral Hazard)。因此探討影響房貸違約的因素又再度受到重視。從次貸 危機的經驗,本研究認為除了借款人特質、契約條件和總體經濟因素,銀行放款 的行為亦會影響房貸的違約風險,同樣地,借款人的還款行為也會影響房貸違約 機率。因此,分析銀行和借款人行為背後的動機有助於更深入了解影響房貸違約 的因素。除此之外,本研究希望能夠記取美國次貸危機的教訓,提供建議以防範 我國房貸放款之違約及金融資產證券化機制中可能的風險。 我國銀行的業務中房貸放款所佔比重相當高,因此了解並掌控房貸違約的風 險可以促進金融體系的健全發展。我國銀行房貸總放款金額不斷成長,從 2000 年的新台幣 2.6 兆元上升至 2011 年的 5.2 兆元。而且房屋貸款佔銀行全部放款金 額的四分之一,在銀行承做房貸放款金額日漸增加之趨勢下,強化房貸品質與降 低違約風險更顯重要,否則當房貸違約增加時,銀行將承受呆帳的損失,嚴重者 甚至倒閉,其骨牌效應將影響整體金融體系之穩定性。雖然我國銀行的總體逾放 比近年來皆維持在 1%以下,但在房價普遍偏高及部分區域入住率偏低的情況下, 未來房價的穩定性危機四伏,故了解「資訊不對稱(Asymmetric Information)」對 房貸違約率的影響十分重要,且現有文獻鮮少探討此問題,故本研究嘗試從資訊 不對稱的角度探討影響房貸違約機率的因素。 貸款市場中借款人比銀行更清楚其自身的風險型態和貸款資金的用途與風 險,銀行只能獲得可觀察的、有限的資訊,所以貸款市場亦存在資訊不對稱的現 象(Stiglitz & Weiss, 1981),但卻少有研究從資訊不對稱的角度分析房貸違約。我 國目前只有林益倍(2011)探討房貸市場中資訊不對稱的問題,然其研究結果「顯 示我國不動產抵押市場似乎不存在資訊不對稱問題」,此結論異於一般認知,故 房貸市場中的資訊不對稱問題仍存在許多待探討的空間。 本研究的目的有三:首先,探討我國房貸市場中存在資訊不對稱的問題;其 次,了解貸款契約和借款人條件所引起的道德風險問題,以及該問題對房貸違約 機率的影響;最後,提供降低房貸違約機率的建議,以及防範金融資產證券化過 程中資訊不對稱問題的建議。本研究架構除前言外,第二部分是文獻回顧,第三

3 部分為樣本分析與研究設計,第四部份為實證結果分析,第五部分是結論與建 議。

二、 文獻回顧

為達成本研究的目的,以下第一部分先探討既有文獻對影響房貸違約因素的 成果;第二部分探討資訊不對稱對保險市場、信貸市場和房貸市場所產生的影響; 第三部分為了提供防範我國金融資產證券化機制中資訊不對稱問題的建議,故分 析美國次貸危機中證券化機制所扮演的角色。 (一) 房貸違約的影響因素 影響房貸違約的因素可以分成三大類:借款者特質、貸款契約條件、和總體 經濟因素(楊顯爵等,2008)。Jackson and Kaserman (1980)提出了兩個理論試圖說 明房貸借款人選擇違約的原因:權益理論(The Equity Theory of Default)和支付能 力理論(The Ability-to-pay Theory of Default)。這兩個理論皆認為貸款契約條件是 影響違約機率的重要因素。 權益理論認為借款人會理性地分析繼續還款的成本與報酬,當房屋處於負權 益(註 1)時因為繼續還款的成本大於報酬,所以借款人就會選擇違約。因此當房 貸期限越長、貸款成數越高、契約利率越高時,越容易發生負權益,則違約機率 越高。而支付能力學說認為借款人無能力繼續支付貸款時就會違約,所以當房貸 期限越短、貸款成數越高、契約利率越高,導致每期的還款金額越高,使得違約 率越高。兩個理論都認為貸款成數越高、契約利率越高都會導致房貸違約,但是 在房貸期限此一因素對房貸違約機率的影響卻有相反的推論。 Deng et al. (1996) 依據權益理論指出房貸借款人擁有違約的權利就像一個 賣權(Put Option),執行價格(Strike Price)等於房貸餘額,當房屋價格低於房貸餘 額時,因為賣權處於價內(In the Money),此時執行賣權可獲利,所以借款人會選 擇違約。因此,當房貸處於負權益的機率提高,賣權位於價內的機率也會提高, 而提高違約的機率。在實證上,Deng et al. (1996)指出貸款成數和違約機率有顯 著正相關;Von Furstenberg (1969)的研究也顯示房貸期限和貸款成數對房貸違約 率有正向關係,該結果也支持權益理論。再者,借款人特質也是影響房貸違約的重要因素。Gardner and Mills (1989) 認為銀行和借款人之間存在著資訊落差(Private/Incomplete Information)的問題, 例如借款人失業、生病或發生意外而付不出房貸時並不會主動告訴銀行,該問題 將影響銀行評估借款人逾期還款時的違約機率,該研究亦發現屋齡、房屋座落區 位與借款人職業和違約率之間有顯著的關係。除了貸款契約條件和借款人特質可 以影響房貸違約的機率,失業率和離婚率也會影響借款人違約或提前清償的機率。 Deng et al. (1996、2000)指出失業率、離婚率和房價上漲率對房貸違約率有顯著 的關係。 我國銀行十分重視房貸的擔保品價格,但是銀行放款時要求擔保品的行為屬 於消極的做法,放款時應該注重借款人的還款能力和意願,才可確保房貸的品質

4 並降低逾放比(李桐豪、呂美惠,2000)。劉代洋、李馨蘋(1994)發現若房貸屬於 舊屋貸款、貸款期限越短、和貸款成數越高,則違約風險越大。再者,若抵押之 房屋非自住則可能為投資或投機,該貸款的違約機率也較大;相反地,當借款人 的職業越專業、未向其他金融機構貸款、和借款人已婚情況下,違約風險越小。 有鑑於國外文獻將選擇權的概念應用到房貸的研究上,盧秋玲、郭姿伶(2000) 試圖用選擇權和財務的變數來分析房貸逾期機率,但是發現選擇權和財務的變數 對於房貸逾期機率沒有顯著的關係。然 Lin (2004)則指出選擇權變數對房貸違約 之間有顯著的關係。該研究發現貸款成數、支付所得比、失業率、和離婚率對於 房貸違約機率有顯著的正相關;而房貸期限、房屋位在都市對違約機率則有顯著 的負相關。除此之外,該研究特地加入選擇權的變數:利率變數(POPTION)和負 權益變數(PNEQ),利率變數越大表示市場利率越低、權益變數越大表示貸款處於 負權益的機率越大。結果顯示利率變數對違約率為負相關、權益變數對違約率為 正相關,這意味著當市場利率越低房貸違約機率也越低,而負權益的機率越大則 違約的機率也越高。賴宗炘等(2011)則指出我國房貸因為有貸款成數的限制,且 都會區的房價有不易下跌的特性,所以借款人不易處於負權益的狀態。但即使未 陷入負權益,只要當房屋權益低於一定程度時,房貸違約的機率仍會增加。 (二) 房貸市場中的資訊不對稱問題

自從 Akerlof(1970)提出檸檬法則(The Lemons Principle),許多研究紛紛投入 資訊不對稱的議題。Rothschild and Stiglitz (1976)以及 Shavell(1979)分別提出當保 險市場存在資訊不對稱時,將會產生逆選擇(Adverse Selection)和道德風險(Moral Hazard)的問題。之後便出現許多嘗試實證資訊不對稱是否存在於各市場上的研 究。 關於我國信貸市場中的資訊不對稱問題,楊智富(2003)指出銀行若提高放款 利率,等於提高了企業的資金成本,此時將會產生逆選擇問題,使得銀行承受更 大的信用風險。另一方面,因為企業比銀行了解自身的風險型態,而且企業擁有 銀行所沒有的資訊,當企業追求自身利潤極大化時將會使銀行承擔較多的信用風 險,此即為道德風險問題。 雖然已有多篇文獻探討保險與信貸市場中資訊不對稱所產生的問題,但是關 於房屋貸款市場中資訊不對稱的問題仍少有文獻關注,林益倍(2011)檢視我國房 貸市場中借貸雙方是否存在資訊不對稱的問題,其「藉由貸款成數與借款人違約 機率之間是否存在顯著正向關係之檢定,探討我國不動產抵押貸款市場借貸雙方 的資訊不對稱問題」。林益倍(2011)的實證結果顯示貸款成數和違約機率呈現負 相關,據此指出我國房貸市場「似乎不存在資訊不對稱問題」。 然林益倍(2011)的研究結論與其他文獻的結果有異,可能是該研究將貸款成 數視為借款人保障的高低,並認為借款人可以自行選擇不同貸款成數的契約。但 是該研究的假設與借貸市場的實際運作不同,貸款成數是銀行評估借款人的還款 能力和風險後所做的決定,亦言之,貸款成數是由銀行決定的,並非借款人自行

5 選擇的。再者,從理論上來看,不管是權益理論或是支付能力理論,較高的貸款 成數會導致違約機率增加,而大多數探討影響房貸違約因素的文獻皆指出房貸違 約機率與貸款成數呈現正相關。因此,本文再次嘗試驗證我國房貸市場是否存在 逆選擇和道德風險的問題有其重要性。 (三) 浮濫保證制度和金融資產證券化引發的道德風險 美國政府為了以房地場市場刺激經濟景氣,遂以幫助民眾實現「美國夢」及 提高房屋自有率為由,要求銀行放鬆審核標準,放款給有購屋需求之民眾。而為 了 提 高 銀 行 的 放 款 意 願 , 輔 以 政 策 要 求 Fannie Mae 和 Freddie Mac ( 即 Government-sponsored Enterprises, GSEs)大量保證收購銀行放貸而持有的債權, GSEs 為了達到政府要求的收購金額,只好放寬房貸保證及收購的標準,開始收

購原本因品質較差、違約機率較高等高風險的貸款債權,即「次級房貸」。

Boyack (2011)認為 GSEs 會在次貸危機中面臨破產,原因之一即為 GSEs 是 半官方機構,其所發行的證券隱含有政府保證,又因為政策的引導使 GSEs 收購 債權時「重量不重質」,使得銀行逐漸放寬貸款審核的標準,導致 GSEs 收購了 許多高風險的次級房貸。 除了 GSEs 放寬收購房貸的標準,非官方機構如投資銀行亦積極地收購房貸, 使得銀行逐漸放寬房貸審核的標準,因為可以將房貸的風險透過證券化移轉給投 資人,而且銀行可以擔任服務機構以收取資產管理的手續費。移轉風險和賺取額 外收益的誘因使得銀行存在道德風險,導致房貸審核標準降低以及次級房貸的放 款量大增,為日後的次貸危機種下禍因(林左裕,2008、2009)。放款機構的道德 風險可能是導致貸款供給擴張的因素之一 (Mian and Sufi, 2008)。

Kiff and Mills (2007)發現金融資產證券化對於銀行核貸審查機制有負面影 響,亦即資產證券化將導致銀行放寬放款的審核標準。該研究亦指出銀行因為有 賺取證券化費用的動機,使得銀行存在道德風險。由於在 2002 到 2007 年期間銀 行的放貸篩選標準過於寬鬆,導致貸款供給過度擴張,貸款的品質下降,亦可能 為引發次貸危機之原因。該研究建議 若在證券化機制中要求創始機構等保留部分 具風險性之證券化商品,應有誘因提高創始機構在放款時所進 行之審慎查核(Due Diligence),降低道德風險及後續違約之機率。 由上述文獻可看出,房貸放款機制原本就存在道德風險,但在債權得以藉資 產證券化出售後,道德風險問題更顯嚴重,也更可能引發違約行為;而當政府藉 保證機制以政策引導放款行為時,更使此問題惡化。為了解我國銀行業者房貸放 款之道德風險程度,防範類似風暴在臺發生,本研究以下藉本國銀行之放款樣本 進行實證分析。

三、 研究設計

(一) 樣本分析 本研究所使用的房貸樣本是從 A 商業銀行北部某分行的房貸資料庫中抽樣6 而來,為了觀察房價波動對違約率的影響,本研究選取 1984 到 2010 年的房貸觀 察值,又台北市和新北市的房貸餘額佔我國總房貸餘額的五成,比重極大,故本 研究以此二直轄市的房貸為研究對象。剔除資料中記載不完整和不合邏輯者後, 有效樣本為 565 筆。 根據違約與否可將房貸分為有違約與無違約兩類,基本資料分析如表一所示。 房貸資料中有268筆(47.4%)位於台北市、297筆位於新北市(52.6%),兩者比例相 當。房貸樣本中,有525筆(92.9%)房貸沒有違約、40筆(7.1%)房貸違約,其中台 北市的違約比例較新北市高一點,但相差不多。 表一 研究樣本統計 台北市 新北市 總和 違約筆數 21(3.7%) 19(3.4%) 40(7.1%) 無違約筆數 247(43.7%) 278(49.2%) 525(92.9%) 房貸樣本筆數 268(47.4%) 297(52.6%) 565(100%) 註:括號內表該樣本類別占整體樣本的比例。 (二) 實證方向分析 逆選擇的存在是因為銀行無法完全掌握借款人的風險型態和風險規避程度, 導致銀行的放款對象都是風險較高的借款人。因此本研究透過「契約利率加碼與 違約率的關係」判斷銀行是否存在逆選擇問題。當銀行提高借款利率後,願意 接受高利率的借款人往往都是違約風險較高者,而使得銀行承擔的房貸違約風險 上升。由此推論,若利率加碼越多(即貸款利率越高)的借款人,其違約率越高, 則表示銀行存在逆選擇問題。 借款人的道德風險是指其有能力還款但是為了其他利益而選擇違約,造成銀 行的損失。當房屋接近或處於負權益時借款人有較高的動機選擇違約,因此「貸 款成數」、「有無信用貸款」、和「有無設定二胎」這三個因素對違約率的關係可 以視為借款人是否存在道德危機的指標。當貸款成數越高、有信貸貸款、和有設 定二胎時,房屋抵押權所擔保的債權較多,或是借款人買房的自備款較少,在此 種情形下,若房價下跌將越容易使房屋陷入負權益,而提高借款人選擇違約的機 率。因此當貸款成數越高、有信用貸款和有設定二胎與違約機率有正向關係時, 即推測借款人存在道德風險。 (三) 變數選取 被解釋變數為房貸違約與否,依「銀 行資產評估損失準備提列及逾期放款催 收款呆帳處理辦法」第七條對逾期放款的定義,將被銀行列報逾期的房貸視為違 約,而還清(包含提前清償和正常還清)的房貸視為無違約。將違約者記為 1,無 違約者記為 0。 根據過往文獻對房貸違約率影響因素的實證結果,以及本研究欲檢驗是否存

7 在逆選擇與道德風險,本研究選擇了下列十個因素做為自變數,依屬性可以分為 契約屬性和借款人屬性兩大類。契約屬性的因素包括貸款成數、利率加碼、房貸 期限、寬限期、保證人;借款人屬性的因素包括支付所得比、信貸、二胎、資金 用途、職業。本研究之變數說明與預期符號整理於表二。 1. 貸款成數(Loan to Value) 當借款人取得的貸款成數越高時,因房價下跌造成負權益的機率也會提高, 使得違約機率增加。換句話說,在相同的房價下跌幅度下,較高貸款成數的房貸 較容易陷入負權益而違約,因此貸款成數越高越容易發生道德風險而違約。國內 外許多研究亦證實貸款成數對房貸違約機率有顯著的正向影響,本研究預期貸款 成數與違約機率存在正向關係。 表二 變數說明與預期符號表 屬性 變數 單位 說明 預期 符號 被變 解數 釋 房貸違約與 否(y) (無) 被解釋變數,被列報逾期的房貸視為違 約,記為 1;還清(包含提前清償和正常還 清)的房貸視為無違約,記為 0。 (無) 契 約 屬 性 貸款成數(X1) % 連續變數,依借款人借款當時貸款成數計 算。 + 利率加碼(X2) % 連續變數,依「利率加碼=房貸契約起始 利率-指標利率」公式計算。 + 房貸期限(X3) 年 連續變數,房貸契約上記載之還款年限。 +/- 寬限期(X4) (無) 虛擬變數,附有寬限期的房貸記為 1;沒 有寬限期的房貸記為 0。 + 借 款 人 屬 性 支付所得比 (X5) % 連續變數,代表借款人的還款壓力,依支 付所得比公式計算。 + 資金用途(X6) (無) 虛擬變數,資金用途為購屋自住的房貸記 為 1;其他資金用途(投資、修繕、理財、 其他)記為 0。 + 信用貸款(X7) (無) 虛擬變數,搭配信用貸款的房貸記為 1; 沒有搭配信用貸款的房貸記為 0。 + 二胎(X8) (無) 虛擬變數,有設有二胎的房貸記為 1;沒 有二胎的房貸記為 0。 + 保證人(X9) (無) 虛擬變數,附有保證人的房貸記為 1;沒 有保證人的房貸記為 0。 +/- 職業(X10) (無) 虛擬變數,借款人為公教人員或民營管理 階層的房貸記為 1;為其他職業(民營從業 人員、自行開業、其他)的房貸記為 0。 -

8 2. 利率加碼 銀行依照借款人的擔保品和還款能力評估其違約風險,並將該風險反映在房 貸利率上,因此可從利率高低推測房貸違約風險的高低。但因為本研究的資料涵 蓋時間長達二十多年,各時期的指標利率水準不同,故無法直接比較各房貸的契 約利率。由於我國的房貸皆為浮動利率,契約利率為指標利率加上利率加碼,根 據借款人風險高低決定利率加碼的多寡 ,因此利率加碼比契約利率更能反映銀行 評估借款人違約風險的高低,其計算如式(1)。 利率加碼=房貸契約起始利率-指標利率 (1) 為了符合研究的時間範圍內資料的完整性和一致性,本研究採用台灣銀行、 合作金庫、彰化銀行、土地銀行和華南銀行五大行庫平均的一年定期儲蓄存款機 動利率作為指標利率(註 2)。如果利率加碼越高,導致違約風險越高,則可證明 逆選擇確實存在。本文預期利率加碼和違約風險為正相關。 3. 房貸期限 權益學說認為房貸期限越長房貸違約率越高,因為期限越長房貸餘額遞減的 越慢,故較容易因為房價變動造成負權益而違約。然而,支付能學說認為期限越 長房貸違約率越低,因為期限越長每期的貸款償額越低,因此還款壓力較小,違 約率較低。綜上所述,尚不確定房貸期限對違約機率的影響方向。 4. 寬限期 根據借款人的需求銀行可以給予寬限期,使用寬限期將大幅減輕借款人於貸 款初期的還款壓力,因此初期資金不足的購屋者或短期買賣的投資人可以要求寬 限期以降低貸款初期的還款壓力和資金成本。然而,當寬限期結束後每期的還款 金額將會倍增,若借款人資金周轉不靈將會承受極大的還款壓力,而提高房貸違 約的風險(註 3)。本文將附有寬限期的房貸記為 1,沒有寬限期的房貸記為 0,為 一虛擬變數,並預期附有寬限期的房貸的違約機率較高,兩者為正相關。 5. 支付所得比(Payment to Income) 「支付所得比」可反映借款人的還款壓力大小。當借款人每月還款金額佔每 月所得的比例越高時,借款人的還款壓力越大,違約機率越高。本文的支付所得 比計算如式(2)。本文預期支付所得比越高,還款壓力越大,則貸款違約的機率 越高,兩者呈現正相關。

支付所得比

=

房貸每月還款支出 年所得÷12 (2) 6. 資金用途 若貸款購屋的目的是自住,則借款人會盡量避免違約以保有其遮風避雨之處9 所,即使當房屋價值下跌至比貸款餘額還低時因為房屋還有居住的功能所以借款 人較不容易選擇違約;但如果貸款購屋是為了投資,則當房價下跌時借款人為了 避免損失較可能選擇違約。因此當借款人貸款買房是以投資為主時,將較有可能 存在道德風險使得違約機率提高。本文將資金用途為購屋自住的房貸記為 1,其 他房貸用途(註 4)記為 0,為一虛擬變數,並預期自住為主的房貸的違約機率較 低,兩者為負相關。 7. 信用貸款 當借款人的房貸額度與自備款不足以支付房價或是為了取得更高的資金槓 桿投資房屋時,借款人可以向銀行申請信用貸款以獲得更多的資金。然信用貸款 沒有擔保品,如此將使借款人更容易存在道德風險,且信貸的利率高於一般房貸, 還款壓力變大,因此房貸借款人申請信貸後,其違約風險將會增加。本文將搭配 信用貸款的房貸設為 1,沒有搭配信用貸款設為 0,為一虛擬變數,並預期搭配 信用貸款與房貸違約機率為正相關。 8. 第二順位抵押貸款(二胎) 當民眾有額外的資金需求時,設定第二順位抵押貸款(以下簡稱二胎)是取得 資金的管道之一。但因為二胎的利率較高,且抵押品的價值不變總貸款額卻增加, 亦即房屋抵押權所擔保的債權變多了,如此 將使房貸較容易陷入負權益而使借款 人存在道德風險,連帶地將提高第一順位抵押貸款的違約風險。本研究將有設定 二胎的房貸設為 1,沒有設定者設為 0,為一虛擬變數,並預測設定二胎者與房 貸違約機率為正相關。 9. 保證人 申請貸款時提供保證人(註 5)可以增加借款人的貸款額度,因此當借款人的 擔保品不足、收入能力不佳或有不良信用紀錄時,提供保證人可以提高借款人的 貸款金額。貸款金額增加導致每期應償還的貸款金額也增加,但借款人的還款能 力並沒有因為提供保證人而提升,因此借款人將承受更大的還款壓力導致違約機 率提高。然而,保證人通常是借款人的親友,借款人為了不拖累保證人,可能會 努力還款不敢輕易違約,使得違約機率降低。本文將附有保證人的房貸記為 1, 沒有保證人的房貸記為 0,為一虛擬變數,但附有保證人與違約機率的關係尚不 確定。 10. 職業 因為公教人員的薪資較為穩定且可預期,所以房貸違約風險較民營從業人員 或自行開業者低,一般銀行也願意提供公教人員較優惠的貸款。另一方面,民營 管理階層因為薪資和社會地位較高,所以不容易違約或是怕丟臉而不輕易違約。 故本研究將借款人為公教人員和民營管理階層的房貸計為 1,其他職業(註 6)記 為 0,為一虛擬變數,預期公教人員和民營管理階層的房貸違約機率較低。

(四)實證模型

10 為了配合樣本型態和提高實證分析的準確性,本研究選用 Logistic 迴歸模型 作為本研究的實證模型。本研究欲了解影響房貸「違約與否」之因素,被解釋變 數屬於二元類別資料,其函數為非線性函數,若使用線性迴歸模型分析此類資料, 將產生誤差(王濟川與郭志剛,2010)。根據相關的文獻研究,當樣本為類別資料 時,使用區別分析、Logistic 迴歸模型或 Probit 迴歸模型較為適合。然使用區別 分析時受其分析方法的限制,自變數必須為連續資料,但是本研究欲探討影響房 貸違約機率的因素同時包含連續與類別資料,所以排除區別分析的適用。 Logistic 和 Probit 迴歸模型皆適用於被解釋變數為類別資料,且自變數同時 存在連續與類別資料時。不過,Agresti(2002)指出,Logistic 迴歸模型的檢定適合 大樣本和小樣本的檢定,而 Probit 迴歸模型的檢定較適合大樣本的檢定。由於本 研究受限於國內房貸資料取得不易,所以資料屬於小樣本(565 筆),因此本研究 選用 Logistic 迴歸模型作為實證模型,分析各因素對房貸違約機率的影響。 線性迴歸是一普遍的計量分析模型,但是當被解釋變數不是連續性資料,而 是類別性資料時,例如有患病和無患病、當選和無當選、同意或不同意等等,就 不適合用線性迴歸分析。Logistic 迴歸模型被廣泛使用於被解釋變數為類別性資 料時,該模型適用於分析一個或多個連續或類別性質的自變數對類別性質的被解 釋變數的影響。 本研究之被解釋變數為房貸是否違約,屬於類別變數(Categorical Variable) 而非連續變數(Continuous Variable),此時自變數與事件發生機率之間存在非線性 關係,因此使用 Logistic 迴歸模型加以分析。模型設定如下: 令 yi=1 表示第 i 個觀察值為房貸違約者 yi=0 表示第 i 個觀察值為房貸無違約者 當有 k 個自變數時,將房貸違約和無違約的發生機率比值取自然對數後可轉 換為一個線性函數,如式(3)所示,其中 Pi=P(yi=1|X1i,X2i,…,Xki)是指在給予特定 自變數時,事件之發生機率。

𝑙𝑛 �

𝑝𝑖 1−𝑝𝑖� = 𝛼 + ∑

𝛽

𝑘𝑋

𝑘𝑖 𝐾 𝑘=1(3)

四、 實證結果與分析

(一) 自變數敘述統計 本研究的被解釋變數為房貸是否違約。自變數為貸款成數、支付所得比、利 率加碼、貸款期限、資金用途、信用貸款、二胎、寬限期、保證人和職業等十項。 連續自變數的敘述統計如表三所示,貸款成數最少為 15%,最多 86%,平均 71%。11 支付所得比最小為 3%,最大 211%,平均 44%,支付所得比大於 100%表示借款 人每月償還的貸款金額大於其所得,該結果是因為本研究使用個人所得計算支付 所得比(註 7),若銀行仍願意放款表示借款人擁有沒有被紀錄的所得。然而無紀 錄的所得來源可能較不穩定,在美國稱缺少所得證明或不足的房貸為次優級 (Alt-A)房貸,故支付所得比依然值得納入模型之中,觀察其對違約率的影響。利 率加碼最小為-2.25%,最大 5.75%,平均為 1.24%,利率加碼小於零表示借款人 取得的貸款利率比指標利率低,可能是政策性的優惠利率房貸。 表三 連續自變數敘述統計表 自變數 最小值 最大值 平均數 標準差 貸款成數(%) 0.15 0.86 0.71 0.11 支付所得比(%) 0.03 2.11 0.44 0.28 利率加碼(%) -2.25 5.75 1.24 1.43 貸款期限(年) 3 30 17.62 4.14 (二) 連續自變數 T 檢定和類別自變數卡方檢定 1. 連續自變數 T 檢定 針對自變數中的連續變數:貸款成數、支付所得比、利率加碼和貸款期限作 T 檢定,以貸款違約與否分為兩組,檢定這兩組在各自變數中是否有顯著的差異。 利用 SPSS 軟體的「單一樣本 T 檢定」功能來分析。 結果如表四所示,違約者和無違約者的貸款成數、利率加碼有顯著的差異,而在 支付所得比和貸款期限變數下則沒有顯著差異。貸款成數方面,違約者和無違約 者的平均分別為 74%和 71%;支付所得比方面,違約者和無違約者的平均分別 為 45%和 43%;利率加碼方面,違約者和無違約者的平均分別為 2.18%和 1.24%; 貸款期限方面,違約者和無違約者的平均分別為 17.38 和 17.64 年。可見在貸款 成數、支付所得比、和利率加碼中,違約者的平均皆較無違約者高,符合本研究 的預測,也表示本研究的資料具代表性。支付所得比沒有顯著差異的原因可能是 資料的限制,本研究以借款人的個人年所得計算支付所得比,但是借款人的還款 來源不侷限於個人所得,亦可能來自於配偶所得、父母資助、非記錄所得等等。 不過因為非紀錄所得來源不穩定,故仍值得將支付所得比放入模型中觀察。而違 約者的平均貸款期限比無違約者短但不顯著,亦需要放入模型中觀察。

12 表四 連續自變數之 T 檢定結果 註:此處之 t 檢定表示該變數以違約和無違約切割是否有達到統計上的顯著水準。 *、**及***分別表示在 10%、5%及 1%之水準下顯著。 2. 類別自變數卡方檢定 表五為類別自變數次數分配表,卡方檢定結果顯示,信用貸款、二胎和職業 在統計上有顯著,表示借款人有無信用貸款、有無二胎、職業是否為公教人員或 民營管理階層皆會顯著影響違約與否。而寬限期、資金用途和保證人此三個變數 對違約與否則不顯著。信用貸款方面,分為申請房貸的同時有申請信貸和沒有申 請兩組,有信貸和沒有信貸的違約比例分別為 24.4%和 5.6%,顯示有信貸的違 約比例較高,符合預期。二胎方面,分為貸款後有無設定二胎兩組,有二胎和無 二胎的違約比例分別為 66.7%和 6.4%,有二胎的房貸違約機率比較高,符合預 期。職業方面,分為公教人員與民營管理階層和其他(民營從業人員、自行開業、 其他職業)兩組,兩組的違約比例分別為 1.1%和 9.9%,借款人為公教人員和民營 管理階層的違約比例較低,符合預期。 變數名稱 全部樣本 (n=565) 違約 (n=40) 無違約 (n=525) T值註 (P值) 貸款成數 (%) 平均數 0.71 0.74 0.71 -1.92* (.055) 標準差 0.11 0.04 0.11 支付所得 比(%) 平均數 0.44 0.45 0.43 -0.58 (.564) 標準差 0.28 0.24 0.28 利率加碼 (%) 平均數 1.31 2.18 1.24 -4.70*** (.000) 標準差 1.35 1.21 1.33 貸款期限 (年) 平均數 17.62 17.38 17.64 0.44 (.661) 標準差 4.14 3.68 4.18

13 表五 類別自變數次數分配表和卡方檢定結果 變數名稱 類別名稱 違約 無違約 全部樣本 卡方值註 (P 值) 寬限期 有寬限期 6.9% 93.1% 43.5% 0.019 (.891) 無寬限期 7.2% 92.8% 56.5% 資金用途 自住為主 8.1% 91.9% 37.3% 0.489 (.484) 投資為主 6.5% 93.5% 62.7% 信用貸款 有信貸 24.4% 75.6% 8% 22.412*** (.000) 無信貸 5.6% 94.4% 92% 二胎 有二胎 66.7% 33.3% 1.1% 32.732*** (.000) 無二胎 6.4% 93.6% 98.9% 保證人 有保證人 7.2% 92.8% 71.7% 0.014 (.905) 無保證人 6.9% 93.1% 28.3% 職業 公教& 管理階層 1.1% 98.9% 32.4% 14.747*** (.000) 其他職業 9.9% 90.1% 67.6% 註:此處之卡方檢定表示該變數以違約和無違約切割是否有達到統計上的顯著水準。 *、**及***分別表示在 10%、5%及 1%之水準下顯著。 (三) 實證結果分析 1. 共線性檢定 雖然違約和無違約者在部分自變數下沒有顯著的差異,但是將十個自變數放 入模型中分析和個別用 T 檢定和卡方檢定分析的結果可能不同,所以我們依然 將十個自變數放入 Logistic 模型中分析這些因素對違約機率的影響。 若自變數間存在嚴重的共線性時,模型估計的各係數將會產生較大的誤差, 於是本研究先對十個自變數進行多元共線性的檢定。如表六所示,各個自變數的 容忍值(tolerance)皆高達 0.82,皆遠大於 0.2,表示各個自變數間不存在多元共線 性的問題,模型估計的係數是可信的。 2. 模型適當性檢驗 本研究以 Logistic 迴歸模型分析契約屬性和借款人屬性等十項因素對房貸違 約機率的影響。如表六下方所示,在模型擬合優度方面,Hosmer-Lemeshow 值 為 5.385,在自由度為 8 下不顯著,表示「無法拒絕模型很好地擬合資料的假設」, 亦即模型擬合優度良好。自變數解釋能力方面,Nagelkerke R2為 0.319,解釋能 力尚可;Model χ2為 77.326,在自由度為 6 下呈現顯著,表示自變數對被解釋變 數有良好的解釋能力。 3. 自變數係數解釋 表六為自變數係數估計表,顯著的變數有貸款成數、利率加碼、信貸、二胎

14 和職業;不顯著的變數有房貸期限、寬限期、支付所得比、資金用途和保證人, 依實證結果各變數的說明如下。 (1) 貸款成數 貸款成數與違約機率於 99%的信賴水準下存在顯著的正相關,表示貸款成數 越高,貸款違約機率越大。該結果證實借款人還款存在道德風險,符合本文預期。 顯示當房價下跌時,貸款成數較高的房貸較易處於負權益的狀態,借款人越可能 存在道德風險,導致違約機率提高。 (2) 利率加碼 利率加碼對違約機率於 99%的信賴水準下存在顯著的正相關,表示利率加碼 越多,違約機率越高。該結果證實銀行放款時存在逆選擇的問題,符合本文預期。 雖然銀行可從高放款利率中獲得較大的收益,但也承受較高的違約風險,因為利 率加碼越多,表示借款人違約風險越高;亦或是願意接受高利率房貸的借款人可 能會尋求更高報酬率的投資機會,而高報酬往往伴隨高風險,因此利率加碼越多、 利率越高將導致違約機率增加,顯示銀行放款存在逆選擇的問題。 (3) 房貸期限 房貸期限的係數小於零,表示期限越長違約機率越低,但房貸期限對違約機 率的影響並不顯著。因為貸款成數對違約機率有顯著的影響,然而房貸期限對違 約機率的影響不顯著,所以本研究推論房貸違約與否受房屋權益的影響較大,支 持 Jackson and Kaserman(1980)提出的權益理論。

15 表六 自變數係數估計表 變數名稱 參數估值 Wald 值 (P 值) 容忍值 貸款成數 9.508 7.133*** (.008) .858 利率加碼 0.676 22.885*** (.000) .833 房貸期限 -0.044 0.827 (.363) .829 寬限期-有寬限期 0.397 0.983 (.321) .897 支付所得比 0.281 0.169 (.681) .864 資金用途-自住 0.612 2.185 (.139) .901 信用貸款-有信貸 1.672 11.799*** (.001) .935 二胎-有二胎 4.213 11.145*** (.001) .988 保證人-有保證人 -0.324 0.523 (.469) .878 職業-公教人員與民營 管理階層 -2.492 9.841*** (.002) .963 常數 -10.190 12.551*** (.000) - 數值 自由度 P 值 Hosmer-Lemeshow 5.385 8 .716 Nagelkerke R2 0.319 - - Model χ2 77.326*** 10 .000 註:*、**及***分別表示在 10%、5%及 1%之水準下顯著。 (4) 寬限期 有寬限期與房貸違約機率呈現正相關,表示有寬限期的房貸違約機率較高, 但是該關係並不顯著。寬限期是為期初負擔能力較弱或是暫時無法支付貸款的借 款人所設計,為了讓他們度過眼前的難關,以求在寬限期後恢復正常還款避免違 約。然而,若借款人無法在寬限期結束時提昇的還款能力,寬限期結束後所帶來 的更大的還款壓力將會大大地提高借款人的違約機率。實務上亦有投資者選擇寬 限期,在寬限期後俟房價上漲再出售,此行為亦可能影響寬限期與否對違約之影

16 響。因此銀行給予借款人寬限期使否提高或降低貸款的違約機率,仍受借款人目 的及後續房價走勢之影響。 (5) 支付所得比 支付所得比與違約機率呈現正相關,當支付所得比越高還款壓力越大,一旦 壓縮到借款人的必要生活支出時,借款人較有可能為了維持生活品質而違約。但 是支付所得比在模型中的解釋能力不顯著,這可能是研究限制所致,本研究只能 取得借款人的個人所得紀錄,但是借款人可能擁有非工作收入,所以該收入不在 記錄之中,又或者是還款金額來自家人的資助,所以支付所得比與違約機率沒有 顯著的關係。 (6) 資金用途 資金用途為自住者對於違約機率有正向關係,相對地,以投資為主者則對違 約機率有負向關係,這與預期相反,不過該關係並不顯著。由於 1984 到 2010 年的資料期間台北市和新北市的房價有多段的漲勢,投資者抓準時機在房價上漲 時購屋,並在房價下跌前出售,所以才會出現投資者的違約機率較低,而自住者 的機率較高的現象。 (7) 信用貸款 擁有信用貸款與違約風險於 99%的信賴水準下存在顯著的正相關,符合本文 預期。當借款人同時擁有房貸和信用貸款時因為每月的還款支出增加,在相同所 得下還款壓力上升,導致房貸違約機率提高。 (8) 二胎 設定二胎與違約機率於 99%的信賴水準下存在顯著的正相關,符合本文預期。 當房貸借款人再將已抵押的房屋設定二胎後,借款人每月的還款支出將會增加, 在所得不變下還款壓力變大,又設定二胎後房屋權益減少,當房價下跌很容易形 成負權益,導致借款人存在道德風險,使得房貸違約的風險上升。 (9) 保證人 有保證人與違約機率呈現負相關,表示若房貸附有保證人會使其違約機率下 降,但該關係不顯著。保證人多為借款人的親朋好友,所以借款人為了避免拖累 其親友,會努力清償房貸不輕易違約,此結果顯示以往銀行要求借款人提供保證 人以降低違約風險雖有根據,但實證結果並不顯著。 (10) 職業-公教人員與民營管理階層 借款人為公教人員或民營管理階層者對於違約機率存在顯著的負相關,即這 類人員的房貸違約機率較民營基層人員和自行開業者低,符合本文預期。公教人 員的收入不受景氣影響,比較穩定且可預期,而民營管理階層也有較高的薪資水 準,所以這類人員的違約機率較低。相對地,民營從業人員和自行開業者較容易 受經濟景氣變化的影響,當收入突然減少或被裁員時,較容易發生違約。

17

五、

結論與建議

(一) 結論 本文研究目的是證實房貸放款市場中的資訊不對稱問題,以及探討次貸危機 中證券化機制所引發的銀行的道德風險,以下先整理結果,再提出降低違約機率 和防範金融資產證券化機制中資訊不對稱問題的建議。 1. 房貸市場中資訊不對稱造成的違約風險 本研究取得 A 商業銀行在台北市和新北市的房貸樣本資料,根據過往文獻 選取可能影響違約機率的因素,利用 Logistic 迴歸模型分析影響房貸違約的因素, 實證結果大部分如本研究所預期。 首先,「利率加碼、貸款成數、有搭配信貸和有設定二胎」對房貸違約率有 顯著的正向影響,證實了銀行放款時確實存在逆選擇問題和借款人還款時存在道 德風險。第二,貸款成數越高、貸款時搭配信貸、設定二胎皆會降低房貸借款人 所持有的房屋權益,當房價下跌時很容易引發借款人的道德風險,提高房貸違約 機率。第三、借款人的職業類別顯著影響房貸違約機率,符合銀行注重借款人還 款來源的準則。借款人若是公教人員或民營管理階層,前者薪水穩定、後者所得 較高並擁有一定資產,所以其違約的機率較民營從業人員或自行開業者低。從資 訊不對稱的角度來看,由於公教人員的薪資穩定所以銀行較容易掌握其還款來源, 彼此的資訊不對稱的程度較小,且公務人員的考評將受到貸款違約的影響,所以 較不容易發生逆選擇和道德風險的問題。 根據本文結論,我國房貸市場確實存在逆選擇和道德風險的問題,然而林益 倍(2011)卻有不同的看法,該研究發現貸款成數和違約機率存在負向關係,「顯 示我國不動產抵押市場似乎不存在資訊不對稱問題」。本研究與林氏之研究在研 究方法上有所不同,本文採用二元 Logistic 迴歸模型探討各因子與違約機率的關 係,而林氏則是修改 Chiappori and Salanie(2000)模型和 Dionne et al.(2001)模型, 用該二模型檢驗貸款成數和違約機率的關係,由於研究方法不同,因此很難直接 比較結果。在房貸樣本方面也不盡相同,本文採用 A 商業銀行的台北市和新北 市的房貸資料,資料期間為 1984 至 2010 年;而林氏採用某大型商業銀行之房貸 資料,資料期間僅兩年(為 2003 至 2004 年)。然林氏的研究在假設上有一可議之 處,林氏模擬保險市場的情形,將貸款成數視為銀行提供保障的高低,而違約機 率表示銀行理賠的機率,據此推論高風險借款人會傾向選擇高貸款成數(高保障) 的契約 。但實際上,房貸的貸款成數是由銀行根據借款人的條件及房屋估值所決 定,而非借款人自行選擇,因此林氏的假設異於實務的運作。將檢驗保險市場是 否有資訊不對稱的假設直接套用在房貸市場上,本文認為此種方法的妥適性問題 值得後續再深入研究。 2. 不當政策引發的銀行道德風險 美國自 1970 年代起即發行金融資產證券化商品,有高達八成的房貸經證券 化程序售出,且在西元 2000 年以前核准之房貸多順利還清結案,可見證券化機18 制本身並非引發違約風險或金融風暴之根源。 美國次貸危機乃起因於次級房貸浮濫,而次貸浮濫是因為 GSEs 因政策引導 而放寬收購房貸的標準,使銀行放寬房貸審核標準而衍生道德風險,市場上的次 級房貸因而快速增加。易言之,若政策沒有要求 GSEs 大量收購房貸,GSEs 就 不會大量保證收購次級房貸,銀行亦不致產生放寬核貸標準的動機。因此本研究 認為不當的政策為導致證券化之信用保證機制被濫用的導火線,當房地產市場景 氣繁榮時或可安然過關,一旦房價下跌將引發房貸之違約潮,受害最深的將是收 購房貸的保證機構和相關證券化商品的投資人。 除了 GSEs 可以保證發行房貸證券,投資銀行亦可透過私人機構保險達到信 用增強的目的,且發行的證券具有高信用評等的優勢,頗受投資人歡迎。2000 年初期美國市場處於低利率的環境,大量資金急欲尋找高收益的投資標的,而房 貸相關證券及其衍生性商品(如 CMO 和 CDO 等)因為其高收益、及因政策引導的 保證所致之高信用評等特性遂獲得投資人的青睞,市場對房貸相關證券的反應熱 烈,投資銀行主動向銀行收購房貸以包裝成證券商品出售,也因此提高對受益更 高的次級房貸之需求。此等環境亦引發了銀行的道德風險,甚至出現「掠奪式放 款」(Predatory Lending),主動尋找借款人的行為。 總之,銀行創造許多違約風險極高的債權是導致當利率上升、房價下跌時次 貸大量違約的根源,而金融資產證券化機制中 GSEs 因政策要求所提供的不當保 證制度是促使次貸危機的幫兇,若銀行無法透過證券化移轉房貸風險,銀行將會 謹慎審核貸款,否則即須承擔房貸違約的損失。除了政策提供保證機制的浮濫之 外,本研究認為引發次貸危機另一根源為 CMO 等商品過度的包裝和氾濫,由於 此二外部因素誘發銀行的道德危機,銀行進而創造過多的次級房貸,當利率上升 時即引發大規模的違約潮,因此如何降低銀行未來放款時的道德風險是防範金融 失序的根本之道。 (二) 建議 1. 降低房貸市場中的資訊不對稱 本研究證實房貸市場確實存在逆選擇和道德風險,故提出以下兩點建議以降 低資訊不對稱問題。 (1) 建立全國房貸資料庫 銀行透過已結案的房貸表現來評估不同借款人特質和契約條件的房貸未來 的違約機率,不過現行我國銀行皆是利用各自承作的房貸作為基礎來建立審核房 貸的模型,如果能夠整合全國的房貸資料將可以提供更完整的房貸資料庫以利銀 行建立更準確的評估和審核模型,例如美國的 CoreLogic 公司即提供全美的房貸 資料庫、房貸研究、和諮詢與問題解決等服務。再者,建立全國房貸資料庫也有 助於我國 MBS 市場的發展,因為證券化時需要預測資產池中所有房貸的未來現 金流量與違約的機率,預測的準確性將影響創始機構的利益,也會影響投資人對 證券化商品的信心。我國雖然有房貸相關的資料庫,如營建署定期發布「住宅資 訊統計季報」,季報內揭露各縣市的建築和房屋貸款餘額,以及房貸利率、逾放

19 金額和違約率,但是無法提供每一筆房貸的借款人和契約資訊。而建立全國房貸 資料庫可以提供充分與完整的房貸資料以建立預測的模型,這是我國欲促進 MBS 市場發展所必須努力的方向。 (2) 將信貸金額納入貸款成數中考量,積極處理設定二胎借款人的逾期還款 房貸借款人申請信貸和辦理二胎皆會加重其還款壓力,並且間接提高貸款成 數,導致違約機率上升。所以審核房貸借款人的信貸申請時要謹慎,要將信貸的 金額計入房貸的貸款成數,房貸和信貸的金額不應超過擔保品的價格之某一成數, 才能避免借款人的道德風險及後續的違約行為。然借款人設定二胎是借款後的行 為,銀行很難杜絕此行為,而設定二胎又會增加原貸款的違約機率,因此銀行在 得知借款人將擔保品設定二胎後即應該積極注意借款人的還款情形,若有逾期還 款的情形應該立即催繳或進入協商,以降低房貸違約的損失。 2. 降低房貸證券化過程中銀行的道德風險 從美國次貸危機的教訓得知:浮濫的保證機制、過度包裝與氾濫的證券化商 品、資產證券化機制中防範道德風險的漏洞和銀行創始的高風險債權皆是導致 2007 年全球金融海嘯的原因。健全的證券化商品市場是一國金融體系成熟的指 標,為了完善我國的金融資產證券化架構,並防範類似次貸危機的事件再次發生, 以下從降低資訊不對稱的角度提出幾點建議。 (1) 道德風險內部化,要求創始機構吸收相關擔保證券的損失 透過證券化創始機構可以移轉房貸的違約風險又可獲取收益,所以會存在道 德風險,因此應該將創始機構的道德風險內部化,亦即要求創始機構必須先行吸 收證券的損失,讓創始機構和投資者站在同一條船上,避免道德風險的發生。道 德風險內部化的方法是將一個證券化商品劃分為優先和次順位的券別,並由創始 機構持有次順位的券別,當因為房貸提前清償或違約使得證券無法如期支付本息 時,將由創始機構持有的次順位券別先行吸收損失,避免銀行因為可以完全移轉 房貸的風險而放寬貸款標準。惟我國金融資產證券化條例中未將道德風險內部化 列為證券化時必要的規定,為了降低道德風險的誘因,本研究建議將道德風險內 部化的機制列為信用增強的手段,並規定凡證券化商品都要使用該信用增強的方 式。 (2) 使用外部信用增強的方式,以確實達到分散證券風險的作用 信用增強是證券化成功的關鍵,以降低證券商品風險的目的來看,外部信用 增強才能確實降低風險,又可達到使證券商品資訊透明的目的。內部信用增強的 方式是透過創始機構或證券化的收益降低證券不能如期償付本息的風險,但是當 總體因素改變導致房貸的違約率大幅提高時,創始機構也會因為其持有的房貸違 約而產生損失,而使得內部信用增強的效力打折扣,所以使用外部信用增強才能 確實達到分散風險的目的。再者,外部機構在提供證券保險之前必定會再次審查 證券的風險,以制定相對應的保費,所以使用外部信用增強可以為審查證券風險 多添加一道保障。我國金融資產證券化條例中並未限制提供信用增強的機構,亦 未規定證券化時應搭配何種信用增強方式,惟為了落實信用增強的目的,應該規

20 定不能只由創始機構擔任信用增強的角色,且必須採用外部信用增強的方式,例 如專門信用增強之保險、公司保證、信用狀、和現金擔保帳戶等。然而須注意使 用外部信用增強的同時應該規定不得有「互相擔保」的情況。互相擔保是指兩家 創始機構互相作為對方所發行證券的信用增強機構,如此並無法真正達到分散風 險的目的。 總之,除了總體經濟或房價下跌等外部因素無法由主管機關及銀行控制外, 若能在制度設計上降低銀行放款可能導致的道德風險與後續的違約行為外,將能 有效防範因房貸違約而引發的金融失序。本研究實證所得之因資訊不對稱而影響 違約之因素,以及所提供之降低房貸市場之資訊不對稱現象、與降低房貸證券化 過程中銀行的道德風險等具體措施,期能落實於本國之金融監管體系中,並降低 未來我國發生金融風暴之可能性。

21

註 釋

註1 房屋市價減去其所擔保的貸款餘額即為房屋的權益。一般來說貸款是房屋評 估價值的某個成數,所以貸款後房屋的權益為正,但若房價下跌就會減少房 屋權益甚至處於權益小於零的狀態,當權益小於零時稱之為負權益。 註2 因為樣本的房貸類型為「定儲利率指數房貸」。 註3 舉例來說,1000 萬的貸款,本利平均攤還期限 20 年,年利率 2%,寬限期 3 年,在寬限期中每月須償還金額約 16,700 元,但寬限期結束後每月的償債 金額高達 58,000 元,增加了 3.5 倍。 註4 房貸資料中,資金用途的類別為:購屋純投資、購屋自住、修繕、非購屋之 理財、和其他等五項。「其他房貸用途」是指購屋自住以外的其他四項用途: 購屋純投資、修繕、非購屋之理財和其他。 註5 保證人可分為連帶保證人和一般保證人,但因兩者的目的都是增加借款人的 貸款金額,故本研究不加以區分連帶保證人和一般保證人。又雖然規定銀行 不可要求借款人提供保證人,但借款人仍然可以主動提供。 註6 房貸資料中,職業的類別為:公教人員、公教主管、民營從業人員、民營管 理階層、自行開業、與其他等六類。「其他職業」是指除了公教人員、公教 主管、民營管理階層以外的其他三類職業:民營從業人員、自行開業和其他。 註7 囿於資料取得,本研究只能取得借款人的個人年所得。22

參考文獻

中文部分王濟川、郭志剛

2004《Logistic 迴歸模型-方法及應用》,台北:五南。 Wang, J. C. & J. G. Guo

2004 Logistic Regression Methods: Methods and Application Taipei: Wu-nan. 李桐豪、呂美慧

2000〈金融機構房貸客戶授信評量模式分析─Logisti 迴歸之應用〉《台灣金

融財務季刊》1(1):1-20。 Li, T. H. & M. G. Lyu

2000“Credit Evaluation Models for Financial Institution's Mortgage Loans--An Application of Logistic Regression,” Taiwan Banking & Finance

Quarterly. 1(1): 1-20 林左裕 2004〈台灣住宅抵押貸款終止行為之研究〉《農業經濟半年刊》76:169-195。 2008〈美國次級房貸風暴對臺灣金融資產證券化及投資者之啟示〉《住宅學 報》17(1):111-123。 2009〈再論美國次級房貸風暴對我國金融資產證券化、估價制度及投資者之 啟示〉《土地問題研究季刊》8(3):18-34。 2010《不動產投資管理》四版,台北:智勝。 Lin, T. Y.

2004“A Study on the Termination Behaviors of Residential Mortgages in Taiwan,” Journal of Agricultural Economics. 76: 169-195.

2008“Lessons of the Subprime Mortgage Crisis in the U.S. for the Development of Asset Securitization and Investors in Taiwan,” Journal of Housing

Studies. 17(1): 111-123.

2009“Lessons of the Subprime Mortgage Crisis in the U.S. for the Development of Asset Securitization, Appraisal and Investors in Taiwan,” Land Issues

Research Quartely. 8(3): 18-34.

2010 Real Estate Investments Management 4th ed. Taipei: Best- wise. 林益倍

2011《台灣不動產抵押貸款市場資訊不對稱問題之研究》博士論文,國立台

灣大學。 Lin, Y. B.

2011“A Study on Asymmetric Information Problems in Taiwan’s Real Estate Mortgage Markets,” Ph. D. Dissertation, National Taiwan University. 林震岩

23

2007《多變量分析:SPSS 的操作與應用》,台北:智勝。 Lin, Z. Y.

2007 Multivariate Analysis: SPSS operation and Application. Taipei: Best-wise. 楊智富

2003《資訊不對稱下的銀行授信》碩士論文,國立中山大學。 Yang, C. F.

2003“A study on bank’s credit rationing under information asymmetry,” Master’s Thesis, National Sun Yat-sen University.

楊顯爵、林左裕、陳宗豪.

2008〈住宅抵押貸款違約之研究--影響因素之顯著性分析〉《台灣土地研究》

11:1-36。

Yang, X. J., T. Y. Lin, & T. H. Chang

2008“A Study on the Significant Factors for Default in Residential Mortgages,”

Journal of Taiwan Land Research, 11: 1-36.

劉代洋、李馨蘋

1994〈購屋貸款與家戶社經特色之實證研究─以台中都會區為例〉《管理科

學學報》11:109-127。 Liou, D. Y. & S. P. Li

1994“An Empirical Study of Mortgage Lending and Housing Economic Factors: Evidence from Taichung Metropolitan Area,” Journal of Management

Science, 11: 109-127.

賴宗炘、李展豪、林秋瑾、林左裕

2011 〈房屋貸款保證保險違約風險之量化研究〉,世界華人不動產學會 2011

年會。

Lai, T. H., C.H. Li, C.C. Lin, and T. C. Lin

2011“The study on relationship among the value of recourse, negative equity and default mortgage in Taiwan,” 2011 Global Chinese Real Estate Congress. 盧秋玲、郭姿伶

2000《住宅貸款之提前清償與逾期還款》,2000 年財務金融學術暨實務研 討會。

Lu, C. L. & Z. L. Guo

2000“Mortgage Prepayment and Default,” Conference of 2000 Issues on Finance and Banking.

儲 蓉

2006《金融資產證券化理論與案例分析》二版,台北:台灣金融研訓院。

24

2006 Financial Asset Securitization: Theories and Case Study 2nd ed., Taipei: Taiwan Academy of Banking and Finance.

英文部分 Akerlof, G. A.

1970 “The Market for "Lemons": Quality Uncertainty and the Market Mechanism,”The Quarterly Journal of Economics, 84(3): 488-500. Agresti, Alan

2002 Categorical Data Analysis, 2nd ed. John Wiley & Sons. Boyack, Andrea J.

2011 “Laudable Goals and Unintended Consequences : The Role and Control of Fannie Mae and Freddie Mac,”American University Law Review. 60:1489. Deng, Y. H., J. M. Quigley, & R. Van Order

1996 “Mortgage Default and Low Downpayment Loans: The Costs of Public Subsidy,”Regional Science and Urban Economics, 26: 263-285.

2000 “Mortgage Terminations, Heterogeneity and the Exercise of Mortgage Options,” Econometrica, 68(2): 275-307.

Gardner, M. J. & D. L. Mills

1989“Evaluating the Likelihood of Default on Delinquent Loans,”The Journal

of the Financial Management Association. 18(4): 55-63.

Jackson, J. R. & D. L. Kaserman

1980 “Default Risk on Home Mortgage Loans: A Test of Competing Hypothesis,”

Journal of Risk & Insurance, 47(4): 678-690.

Kiff, J. & P. Mills

2007 “Money for Nothing and Checks for Free: Recent Developments in U.S. Subprime Mortgage Markets,” IMF Working Paper.

Mian, A. & A. Sufi

2008 “The Consequences of Mortgage Credit Expansion: Evidence from the 2007 Mortgage Default Crisis,” NBER Working Papers No. 13936. Rothschild, M. & J. Stiglitz

1976 “Equilibrium in Competitive Insurance Markets: An Essay on the Economics of Imperfect Information,”The Quarterly Journal of

Economics, 90(4): 629-649.

Shavell, S.

1979 “On Moral Hazard and Insurance,”The Quarterly Journal of Economics. 93(4): 541-562.

25

1981 “Credit Rationing in Markets with Imperfect Information,” The American

Economic Review, 71(3): 393-410.

Von Furstenberg, G. M.

1969 “Default Risk on FHA-Insured Home Mortgages as a Function of the Terms of Financing: A Quantitative Analysis,” Journal of Finance, 24: 459-477.

26

(II) Property Bubbles and the Driving Forces in the PIGS countries

(Submitted to Int’l Journal)

The PIGS countries stand in the spotlight of the current financial crisis in Europe. The fluctuation of the real estate sector was one of the major sources causing the economic downturn in these countries. We intend to determine real estate bubbles and short- and long-run dynamics between the monetary policy of the ECB and bubbles in the PIGS countries from 1999 to 2012. Our findings indicate that Spain and Ireland experienced the largest positive bubble formation, followed by Portugal with a slightly increasing bubble. The varying extent of the bubble formation and the differing impact of the monetary policy on the bubble across the PIGS countries can be mainly attributed to characteristics in the domestic financial, fiscal and macroprudential system. This paper indicates that central bank’s policies are crucial to trigger the boom and burst of property bubbles by manipulating the interest rate and availability of lending for house purchase.

Keywords: Property Bubble, Monetary Policy, VAR, VECM, Direct Capitalization, WACC, PIGS

JEL Classification: E43, E52, G01, G12, R31 Acknowledgement:

The authors appreciate the support from National Science Council of Taiwan (NSC 101-2410-H-004-203).

27

1 Introduction

The PIGS countries, i.e. Portugal, Ireland, Greece and Spain, stand in the spotlight of the current financial crisis in Europe. Housing prices in most of the PIGS countries surged very fast and collapsed at the end of the last decade. In a recent report on house prices in 54 countries the IMF (Igan & Loungani, 2012) reported that “Price trends vary widely between countries, with Ireland, Greece, Portugal, and Spain seeing the biggest falls”. In the booming period, from the inception of the single monetary policy in the Eurozone in 1999 to the collapse in 2008, the construction industry served as a major, above EU level, driver for economic growth in these countries. Due to this strong reliance, the economy in these countries was severely hit by the downturn in the housing market. This manifested in a sharp drop of economic activity in housing-related industries.

In the case of Ireland and Spain, the real estate market was frequently identified as the most crucial factor driving these countries into an economic downturn. In contrast to that, the main drivers for the crisis in Portugal and Greece were attributed to structural issues as high government spending and an inefficient administrative system. In response to the financial crisis, various institutions reported that the boom and bust of asset price bubbles poses a serious risk for economic and financial stability and that monetary policy plays a relevant role in the formation of asset bubbles. For instance, in a report on asset price bubbles and monetary policy, the ECB (2010) pointed out that money and credit indicators help to predict booms and busts cycles in asset prices. In regard to property bubbles, a member of the Executive Board of the ECB stated that simple money and credit aggregates deviations from a trend that exceed a given threshold provide a useful predictor of costly boom and bust cycles (Praet, 2011). Another member of the Executive Board

28

of the ECB emphasized in a speech on Ireland, that ballooning credit and spending excesses overheated the economy and misdirected resources during the booming years before the crisis (Asmussen, 2012).

This paper addresses three questions. First, to what extent did the PIGS countries experience real estate bubbles throughout the period from 1999 to 2012? Second, what is the role of the monetary policy of the ECB in the formation of property bubbles? Third, why did the single monetary policy of the ECB have a diverging effect on the formation of real estate bubbles in the PIGS countries? The remainder of this paper is grouped into five parts. In the first part, the literature review, we give a short overview on the literature on real estate bubble and the role of monetary policy. In the following two parts, we then move to the framework and data section. Here we draw from Stiglitz’s (Stiglitz, 1990) theory on asset bubbles and apply the direct capitalization approach through weighted average cost of capital (WACC) to identify real estate bubbles in the PIGS countries from 1999 to 2012. In the empirical part, we set up Vector Autoregression (VAR) and Vector Error Correction (VECM) models and apply the impulse response analysis to investigate the relationship between the monetary policy of the ECB and property bubbles in the PIGS countries. Finally, we discuss the findings from the analysis, provide answers to the questions addressed above and summarize the central arguments of this paper.

2 Literature Review

A broad range of academic literature discusses the occurrence and drivers of real estate bubbles. The definition of a bubble is simple. A bubble describes the situation where the market price is higher than the fundamental value or not justified by fundamental factors (Stiglitz, 1990).

29

In a paper on real estate prices and bank stability, Koetter and Poghosyan (2010) pointed to the significance of house price deviations of market prices from the fundamental value. Theoretically, deviations of house prices from the fundamental value can have two contrasting implications on bank stability. First, higher prices increase the value of collateral and net wealth of borrowers and thus reduce the likelihood of credit defaults. Second, persistent deviations from the fundamental value may foster the adverse selection of increasingly risky creditors by banks seeking to expand their loan portfolio, which, in turn, increases bank distress probabilities. The two hypotheses were tested with data on real estate markets and banks in Germany. The results indicated that deviations of house prices from its fundamental value contribute to bank instability, whereas nominal house price developments do not. In order to determine such house price deviations we have to know the fundamental value.

Although there is common consent about the definition of a bubble, the measurement of the fundamental value is a difficult task. In the academic literature there are two broad approaches on how to determine the fundamental value of real estate. The first approach interprets the fundamental value as a function of macroeconomic variables. A market price following the variations of the macroeconomic variables indicates that there is no bubble. For example, Hui and Yue (2006) applied a comparative study on housing price bubbles in Hong Kong, Beijing and Shanghai and used disposable income, the stock of vacant new dwellings and local GDP as market fundamentals. Under the second approach, real estate is regarded as an investment that produces a stream of rental income over its lifetime. In this model the fundamental value is treated as a function of the cash flow received over time. For instance, Smith and Smith (2006) defined the fundamental value as the projected net rental savings. Another example is Chan et al. (2001) defining the

30

fundamental value as the sum of the expected present value of rental income discounted at a constant rate of return. Several studies combine elements of the two approaches. For instance, Mikhed and Zemcik (2009a) used personal income, population, house rent, stock market wealth, building costs, and mortgage rate as factors determining the fundamental value.

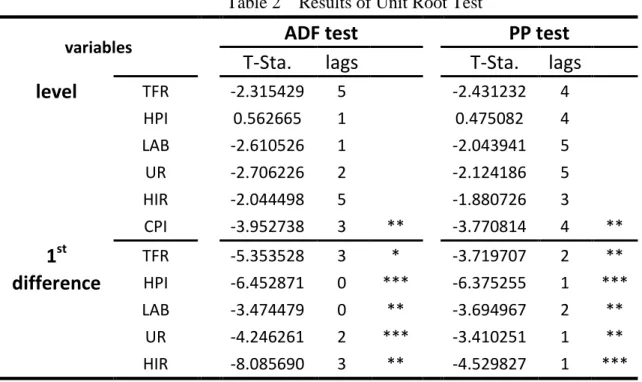

Several studies point out that monetary policy is a key driver of real estate bubbles. For example, Tsai and Peng (2011) analyzed house prices in four cities in Taiwan. The empirical result of the panel unit root and cointegration test showed that bubble-like behavior of house prices in Taiwan after 1999 was primarily related to the mortgage rates. The study concluded that expansionary monetary policy, which leads to speculations and lower mortgage rates, is the key driver for housing bubbles. Another study (Agnello & Schuknecht, 2011) looked at the determinants of housing market booms and busts in eighteen industrialized countries from 1980 to 2007. The estimates from the multinomial probit model indicated that domestic credit and interest rates have a significant impact on the probability of booms and busts occurring. The evidence indicated regulatory policies that slow down money and credit growth reduce boom probabilities.

In summary, while the definition of a bubble is straightforward, it is a very difficult task to determine the fundamental value needed for the bubble calculation. In the literature, there are two broad approaches to determine the fundamental value. The first approach interprets the fundamental value as a function of macroeconomic variables. Under the second approach, real estate is regarded as an investment that produces a stream of rental income over its lifetime. The literature further indicates that housing booms and busts and the formation of bubbles are related to interest rates and credit expansion. In the subsequent analysis, we apply the second approach to determine the bubble in the PIGS countries. Only few studies of this kind