行政院國家科學委員會補助專題研究計畫成果報告

※※※※※※※※※※※※※※※※※※※※※※※※※※

※ ※

※ 因應保險和退休金相關之負債的投資避險策略 ※

※ ※

※※※※※※※※※※※※※※※※※※※※※※※※※※

計畫類別:個別型計畫

計畫編號:NSC90-2416-H-004-025-

執行期間:90 年 8 月 1 日至 91 年 10 月 31 日

計畫主持人:黃泓智

共同主持人:

計畫參與人員:黃泓智、楊曉文

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

執行單位:國立政治大學風險管理與保險學系

中 華 民 國 91 年 10 月 31 日

摘 要

傳統精算的資產負債管理大多採用確定投資模型(Deterministic Investment Model), 即以過去的經驗設立「精算假設」,但是這樣的假設常常無法精確的呈現未來的趨勢。近幾 年來,財務經濟的概念已更趨普遍的應用在保險或退休金的資產負債評估上,本研究的目的 是將隨機投資模型(Stochastic Investment Model)應用在保險或退休金長期負債的評估並 對其提出有效的投資避險策略的建議。所以本研究的第一部份,便是根據過去的台灣總體經 濟資料,在精簡參數的考量下,建構一個以因果關係(Causality)為基礎的一個以可呈現台 灣市場未來趨勢之隨機投資模型。 根據此投資模型,我們針對不同的退休金負債形式,以靜態避險(Static Hedging)的 方式去求得各資產的最適投資配適比例。本研究所採取的避險策略是針對一般退休基金所常 用的資產,尋求最適之投資組合,而非為了達到完美的避險而尋求更複雜的投資資產的選 取。從模擬的結果中發現,隨著負債到期日的增長,投資在風險性高報酬率佳的投資 標的物上的比例也越來越高。另外,整體而言,我們由模擬中可得出,使用多重資產 的投資組合方式優於單一資產所達到的避險效果。 關鍵字:隨機投資模型、Granger 因果關係、資產負債管理、靜態避險

Abstract

The traditional actuarial valuation method dose not take account of market value for both assets and liabilities. In recent years ideas arising in financial economics have been applied to the valuation of insurance or pension related liabilities when taken along side the market value of the assets. This research considers the market or economic valuation and investigates the optimal asset allocation for the long-term asset liability management. Therefore, we build a stochastic investment model based on Taiwan financial market. We build this model using causality method under considering parsimonious parameterization.

With the investment model, we investigate the use of static hedging to establish a first approximation to the long-term insurance liability. This involves finding optimal hedging strategy which minimizes the risk of an investment related to the liability. We aim to achieve this using the standard asset classes used by pension or insurance funds rather than achieve perfect matching of assets and liabilities using a more complex and detailed range of bonds.

壹、 計畫緣由與目的 近年來由於低生育率以及低死亡率而產生的人口老化問題,己經對於其衍生的老年社 會福利問題帶來相當大的衝擊。面臨著如此嚴重的人口老化問題,退休金制度的建立便與未 來老年人的生活品質息息相關。每個人在退休時,若都能夠享有退休金制度的保障,則對就 業人口與整體社會都會無形地減少負擔,亦便減少人口老化所衍生的問題。在過去,政府及 民間的退休金大都採用以隨收隨付(Pay-as-you-go)方式,也就是由現有的資產來支應當期 應行給付的退休金。平時並未對退休金負債做有計畫性的管理,在此情形下,隨時都有可能 發生支應不出退休金的狀況,而導致退休金制度破產。因此,如何做好退休金的資產負債管 理,密切關係著每一個退休員工的權益,退休基金的投資管理主要在於確保退休基金投資本 息足以因應未來退休給付,此與一般資產負債管理的觀念相符。而如何提高退休基金之運用 收益率呢?Brinson and Beebower(1991)指出資產配置是決定退休基金整體報酬與風險最 重要的關鍵因素,若能夠找到最合適的資產以及其最適配置,便能夠大大提高其運用收益率。 在過去,傳統精算的資產負債管理大多採用確定投資模型,即以過去的經驗設立「精算 假設」,但是若這樣的假設已無法精確的呈現未來的趨勢時,此時資產與負債的評估可能與 真實狀況有很大的落差,而造成其投資的失敗,無形之中增加其投資的風險。況且退休金的 資產負債管理具有其長期性質,不同於一般短期性質的資產負債管理,更需要有一明確可反 映利率走向的模型,所以本文第一個目的,便是根據過去的台灣總體經濟資料,試圖建構出 一個隨機投資模型。然後根據這個隨機投資模型,探討以靜態避險的方式,如何將保險或退 休基金(資產)作最適當的資產配置,已因應在一定期間後所應支付的負債。在資產配置上, 我們僅考慮台灣現有的投資標的物,而不考慮國外的投資商品。再者,為了簡化模型,我們 不考慮交易量的限制,亦不考慮交易成本及稅賦的存在,且假設不受任何法令的限制,亦即 不論任何投資標的物,皆可無限制的買空賣空,自由交易。 貳 貳、、 投投資資模模型型建建構構--GGrraannggeerr 因因果果關關係係的的理理論論模模式式 本研究主要的目的在於如何因應期性負債做最有效的資產配置,首先,我們根據所要投 資之資產,建立一個適切的投資模型,模擬未來資產報酬變動之趨勢,以供本研究避險策略 之應用。本研究將利用 Causality 模式建構一投資模型,且採用 Granger 對因果關係的定義, 利用在不同的訊息集合下,嘗試增加另一變數,看其是否能夠降低預測誤差的觀念,來進行 因果關係的檢定。 2.1 因果關係的定義 假設有兩數列 X 與 Y。當對 Y 做預測時,除了考慮 Y 過去的所有資訊外,若再加上 X 過去的資訊,而使得對 Y 的預測更為準確,則表示加入 X 的資訊對預測 Y 是有幫助的,則 我們稱『X 是 Y 的因』(X causes Y),反之亦然。若 X、Y 兩數列互為彼此的「因」時, 則我們稱 X 與 Y 具有回饋(Feedback)關係。而根據 Granger(1969)的概念,可將 X 和 Y 兩變數間的四種關係由以下的陳述來描述之: 因果關係(Causality) 表示預測變數 Y 時,除了利用變數 Y 本身過去的資訊外,再加上變 數 X 的過去資訊,會使預測誤差的變異變小,此時則稱 X 為 Y 的因(X Granger causes Y)。 回饋關係(Feedback) 若變數 X 對變數 Y 存在因果關係,且變數 Y 對 X 也存在因果關係, 則我們稱 X 與 Y 具有回饋關係。

即期因果關係(Instantaneous Causality) 表示預測變數 Y 時,除了利用變數 Y 本身過去的資訊與變數 X 的過 去資訊外,再加上 X 當期的資訊,會使預測誤差的變異變小,稱為即期 因果關係。 獨立關係(Independency) 表示預測變數 Y 時,額外加入變數 X 的過去資訊,並不會使預測誤 差的變異變小,此時則稱 X 與 Y 互為獨立變數,不存在因果關係。 2.2 建建構構因因果果關關係係(( CCaauussaalliittyy ))模模式式之之投投資資模模型 型 我們以台灣過去的資料,建構一個可以去預測未來短期利率、長期債券報酬率以及股票報酬 率的投資模型,在模型中考慮短期利率、債券殖利率、股利率、股價指數、消費者物價指數 (CPI)以及貨幣供給量六種總體經濟因素,這些資料來源的取得除了長期債券殖利率源自『大 華證券』外,其餘全都源自於『台灣經濟新報』,由於長期債券殖利率資料的搜取不易,所 以受限於長期債券殖利率,本研究所使用資料的時間,從 1993 年 9 月至 2002 年 5 月共 105 筆月資料。 為了方便介紹模型之內容,以下是各變數的定義與說明如下: SP :發行量加權股價指數月底值(1966=100) BY :10 年期政府公債殖利率月底值 RATE :第一銀行一月期定存利率月底值 DY :上市股票殖利率月底值 CPI :消費者物價指數(1966=100) M1B :狹義貨幣供給額指數月底值(1966=100) 根據 Granger Causality 因果檢定,我們發現複合因果關係模型如圖 2-1: 圖 2-1 因果關係圖(Lag=1) △M1B △BY △DY △CPI △RATE △SP

然而,我們發現股價指數及長期債券殖利率在取完一次差分後,並沒有受到任何變數的 影響,自成一系統。鑑於此,我們特別考慮這兩個變數與另外 4 個變數的即期因果關係 (Instantaneous Causality),我們以圖 2-2 來表示其即期因果關係: 圖 2-2 即期因果關係圖(Lag=0) 2.3

Causality 投資模型的模擬與配適能力評估

我們對上述之 Causality 模式投資模型作必要性的診斷,例如常態性檢定、獨立性檢定、 同質性檢定及係數穩定性的模擬測試等檢定,我們發現,雖然短期利率不符合其常態性假設, 但其他的所有殘差檢測都有通過,模型穩定性良好。除此之外,利用模型模擬之資料與原始 資料相互作比較,在此我們使用 S-Plus,利用殘差 2 ~ (0, ) iid t N 生成隨機變數,在給定起始值 下,代入所估計建構出的 Causality 模型,然後求其 1000 次模擬的中位數及其 95%信賴區 間。我們發現,每一個變數模擬 1000 次的平均值幾乎和原始真實值相當的接近,且真實值也 被整個涵蓋在信賴區間內另外,我們亦利用 MAPE(Mean Absolute Percentage Error)之法評估模型的配適能 力,如下: 1 1 100% n i i i MAPE n Y

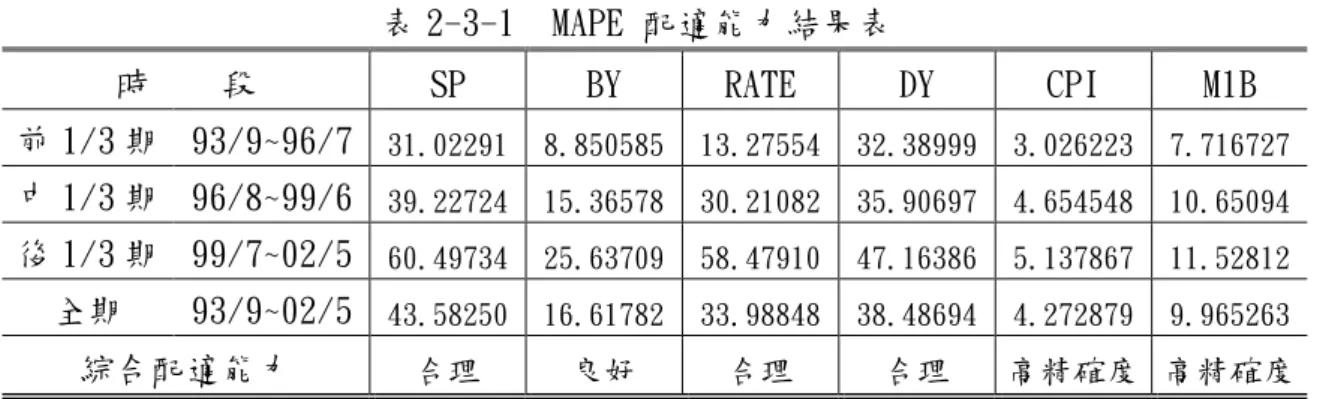

其中Yi是第i 個觀察值;i Yi Yˆi;Yˆ 是i Yi的配適值。 本研究以 Lewis(1982)之分類等級來評估,其依 MAPE 大小將模式預測能力分為以下 四個等級: MAPE <10% 10%~20% 20%~50% >50% 預測能力 高精確度 良好 合理 不正確 預測誤差愈小,表示模式愈佳。 我們依據上述的評估方法,將樣本觀察值分成四個時段加以比較,表 2-3-1 則為模擬 1000 次算出的 MAPE 值,然後求其平均值的結果。 △RATE △DY △BY △CPI △M1B △DY △SP表 2-3-1 MAPE 配適能力結果表 時 段 SP BY RATE DY CPI M1B 前 1/3 期 93/9~96/7 31.02291 8.850585 13.27554 32.38999 3.026223 7.716727 中 1/3 期 96/8~99/6 39.22724 15.36578 30.21082 35.90697 4.654548 10.65094 後 1/3 期 99/7~02/5 60.49734 25.63709 58.47910 47.16386 5.137867 11.52812 全期 93/9~02/5 43.58250 16.61782 33.98848 38.48694 4.272879 9.965263 綜合配適能力 合理 良好 合理 合理 高精確度 高精確度 從表 2-3-1 可以明顯看出,物價指數及貨幣供給額的配適能力最好,其次是長期債券 殖利率,而股價指數、短期利率及股利率整個模型配適還算是合理。但不論是哪個變數, 配適能力皆隨著時間的增加而越來越差,這樣的結論再次驗證圖 2-3-1 至圖 2-3-5 所呈現 隨著時間增加開口越大的結果。 參 參、、 投投資資避避險險策策略略 保險和基金不同於一般的共同基金,必須兼顧安全與獲利兩種特性,其投資方式較其他 基金投資來的保守,如何運用各項避險技巧來降低投資風險而提高投資報酬是本研究投投資資避避 險 險策策略之目的。本節利用延續上述所建構之 Causality 投資模型,並且採用 Huang (2000)略 之靜態避險,來探討長期性負債之最適投資組合,以因應不同類型之保險和退休金負債。 3-1 靜態避險(Static Hedging)策略 所謂靜態避險策略,就是將基金投資在各項資產的數額在期初已固定,作 N 個月期的長 期性投資,而當中不再改變各資產所投資的數額,以因應於 N 個月後的退休金負債。在此, 我們考慮 1 月期的定期存款、10 年期的長期政府公債及股票,作為我們的投資標的物,其各 別之報酬率定義如下: 一月期定存報酬率: R1t 1 RATEt1 長期債券報酬率: 2 1 t t t t BP I R BP where BPt1:時間t 的債券價格 I :時間 t 給付的利息 t 股票報酬率: 3 1 t t t t SP D R SP where SPt1:時間t 的股價指數 D :時間 t 給付的股利 t 在負債方面,我們考慮固定成長型的退休金負債、隨著消費者物價指數成長的退休金負 債,以及將兩者取其最大的綜合型退休金負債,其各類型的退休金負債指數定義如下: 首先我們一樣令各類型起初的負債皆為 1,即M(0) for 1

F R L, , 在時間 t 以比例 f 每月固定成長的退休金負債: MF( )t (1 f)MF(t 1) (1 f)t 在時間 t 每月隨著消費者物價指數(CPI)而成長的退休金負債: ( ) ( ) ( 1) ( ) ( 1) (0) R CPI t R CPI t M t M t CPI t CPI 在時間 t 之綜合型退休金負債:( ) max( ( ) ,1 ) ( 1) ( 1) L CPI t R M t f M t CPI t = 1 ( ) max( ,1 ) ( 1) t j CPI j f CPI j

期初我們將退休基金投資在各項資產上,隨著每個月各項資產報酬率的變化,在 N 個月 後而得到一個總價值,為了決定期初各項資產應投資多少的數量,以達到在投資 N 個月後和 退休金負債間的變異達到最小,我們採用均數-變異避險(Mean-variance Hedging)(Musiela and Rutkowski, 1997),目標函數(Object Function)為:3 1 1 ( ) ( ) min . . ( ) i i i x S N M N O F Var S N

s.t. 3 1 1 ( ) ( ) 0 ( ) i i i x S N M N E S N

其中 x 表示期初投資在資產 i i 的數額;M( )N 為 N 個月後α 型負債的價值;對於此目標 函數,我們目的要去極小化其誤差的變異而使得誤差期望值最小。 3-2 實證模擬分析 本節我們根據 Causality 投資模型,針對三種長期負債並假設在不同的情境下,模擬出 投資標的物的資產配置。首先我們假設三種長期負債的型態為: 每月以 f = 0.001652 1 比例固定成長的退休金負債 F M 每月隨通貨膨脹成長的退休金負債 R M 每月隨 max

通貨膨脹

,1 f

成長的退休金負債 L M 然後,我們在下面三種不同的情境下,分別模擬出其最佳的資產配置: 情境一 固定的f 值下,不同的到期期限 N 之資產配置根據以下三種 情境二 固定的N 值下,不同的負債固定成長比例 f 之資產配置 情境三 採資產組合方式投資是否真的優於單資產方式投資? 在情境一我們發現,在一年期的退休金負債中,無論是何種負債形式,都幾乎把所有 的資產投資在屬於保守型的定存中,甚至放空股票;若將到期年限拉長至 5 年,投資在定 存的比例便明顯下降,而其減少的比例,大部份移至風險比定存略高,但報酬率亦高於定 存的長期債券中,極少部份移至風險及報酬更高的股票中;若到期年限為 10 年,投資在定 存的比例更少了,而將減少的投資比例大部分的轉向長期債券中。然而我們觀察出,雖然 隨著到期日的增長,投資在高風險的股票比例有提高的趨勢,但整體看來,研究結果建議 把資產投資在定存及長期債券上。 在情境二我們發現,隨著負債固定成長比例 f 的提升,除了 R M 負債之期初資產配置 不受影響外, F M 、M 負債之期初資產配置額也都隨之而增加,而且隨著負債固定成長比L 例f 的增加,其 L M 負債之期初資產配置額便越接近M 負債之期初資產配置額,可預期的F 是,若我們不斷提高f 值, L M 負債之期初資產配置額終究會等於M 負債之期初資產配置F ____________________________________ 1. 固定成長為 2﹪。(1 f)121.02 f = 0.001652額。

在前兩個情境皆是以投資組合的方式來因應N 年後的各種形式負債,但是否以投資組

合的方式真的優於單資產方式呢?Ambachtsheer(1986)曾採取較務實的觀點,認為退休 基金應採資產組合方式來進行投資,不宜採單資產方式投資。而 Brinson and Beebower 更 於 1991 年以研究指出,基金投資績效之好壞,資產配置佔 90﹪,而選股策略與擇時策略 只佔了 10﹪的比例。在情境三我們發現,不論是何種負債形式,使用資產組合投資方式的 總盈餘函數之變異數都比單資產投資方式的總盈餘函數之變異數來的小,顯示使用投資組 合的方式的確是優於單資產投資的方式。 最後附帶一提的是,在情境一的結論中,隨著到期日的增加,投資在高風險標的物的 比例應該也明顯增加,但在情境一所模擬的結果看來,雖然的確有這樣的趨勢,然而實際 上看來,其高風險標的物(股票)所佔的比例仍然非常低,這和 Huang(2000)的結果相 差甚遠;探究其原因,可能是投資模型中,股票與股利率每次的模擬值所產生的變異遠大 於債券殖利率與短期利率所產生的變異,如此一來,將迫使將大部分資產投資在定存及債 券上,而高報酬的股票僅獲得少數比例的投資。 肆、 結論 本研究首先根據過去的台灣總體經濟資料,在精簡參數的考量下,建構一個以因果 關係為基礎的一個隨機投資模型,並將隨機投資模型應用在退休金長期負債的評估,然 後,我們針對不同的退休金負債形式,以靜態避險的方式去求得各資產的最適投資配適 比例。 在建構投資模型方面,我們以 Granger 因果關係檢定去找出兩兩之間的因果關係, 結果發現,經由兩兩的因果關係所得釗小結果,我們可以逐一的建立此 Causality 模式 之投資模型。其步驟如下: (1) 複合因果關係模型 利用債券殖利率與狹義貨幣供給額的關係,建立貨幣供給額模型 利用貨幣供給額與消費者物價指數的關係,建立消費者物價指數模型 利用物價指數、債券殖利率與股利率的關係,建立股利率模型 利用股價指數、債券殖利率、股利率與短期利率的關係,建立短期利率模型 (2) 複合即期因果關係模型 利用物價指數、短期利率、股利率與債券殖利率的關係,建立債券殖利率模型 利用股利率、貨幣供給額與股價指數的關係,建立股價指數模型 另外,經由對其模型做必要性的診斷與測試,我們發現,物價指數及貨幣供給額 的配適能力最好,其次是長期債券殖利率,而股價指數、短期利率及股利率整個模型配 適還算是合理。但不論是哪個變數,配適能力皆隨著時間的增加而越來越差。 建構完投資模型後,我們利用較佳的 Causality 模型來模擬三種投資標的物投資報 酬率的風險型態,其中定存的報酬率最為平穩,約在 1.000 ~1.006 震盪,1000 次模擬 的平均月報酬率約 1.00402,標準差為 0.00065;而長期債券每月的報酬率,約在 0.97~1.04 上下震盪,1000 次模擬的平均月報酬率約 1.00644,標準差為 0.01789;至 於股票每月的報酬率,1000 次模擬的平均月報酬率約為 1.00919,標準差為 0.09651。 由此可看出三種標的物的投資風險型態,定存報酬率低,風險也低;相對的,股票報酬 率高,風險也高;而長期債券則是介在定存與股票兩者之間。 根據上述所建構之隨機投資模型,我們採用靜態避險的方法,搭配 Causality 投資

模型的使用,引用均數-變異避險(Mean-variance Hedging),進而推導出靜態避險之 最適投資組合公式,在不同假設的情境下,以模擬的方式,模擬出期初各資產配置的比 例,並有以下結論: 隨著到期日的增長,投資在風險性高報酬率佳的投資標的物上的比例也越來越高。 隨著負債固定成長比例 f 的增加,其 L M 負債之期初資產配置額便越接 近 F M 負債之期初資產配置額,可預期的是,若我們不斷提高 f 值,M 負債之期初L 資產配置額終究會等於 F M 負債之期初資產配置額。 使用多重資產之投資組合的投資方式的確是優於單資產投資的方式。 伍、參考文獻 中文部分(依作者筆劃排列) 1、 田嘉蓉(2001):「不同評估績效期間之退休基金最適策略」,國立政治大學風險管理 與保險學系碩士論文,民國 90 年 6 月。 2、 江琇貞(2000):「台灣公債殖利率與台股指數因果關係之實證研究」,國立高雄第一 科技大學財務管理系碩士論文,民國 89 年 6 月。 3、 余雪明、何憲章(1995):「軍公教退撫基金如何有效運用之研究」,考試院銓敘部, 民國 84 年 12 月。 4、 沈聖弘(1997):「臺灣地區匯率、利率與股價指數長期均衡及短期動態調整關係」, 國立中興大學企業管理學系碩士論文,民國 86 年 9 月。 5、 林中君(1996):「淺談退休基金之管理運用」,公務人員退撫基金季刊創刊號,民國 85 年 1 月。 6、 林茂文:時間數列分析與預測,華泰書局,民國 81 年 11 月。 7、 陳順宇:多變量分析,二版,華泰書局,民國 89 年 7 月。 8、 符寶玲:退休基金-制度與管理,三版,華泰書局,民國 90 年 3 月。 9、 葉小蓁:時間序列分析與應用,民國 87 年 1 月。 10、 黃介良(1997):「退休基金的投資策略及其資產配置」,公務人員退撫基金季刊第五 期,民國 86 年 1 月。 11、 黃介良(1998):「台灣退休基金資產配置研究」,證券市場發展,民國 87 年,頁 135-164。 12、 黃仁德、楊忠誠(1999):「台灣公債殖利率決定因素的探討」,國立政治大學學報第 七十九期,民國 88 年 12 月。頁 63-98。 13、 黃台心(1996):「從儲蓄面檢定恆常所得假設」,台灣經濟學會年會論文集,民國 85 年,頁 113-143。 14、 楊朝成(1994):「長期性社會公益基金投資股票及房地產可行性之探討」,保險專刊, 第 35 輯,民國 83 年 3 月。

15、 劉美琦(2000):「台灣股票市場股價預測模式之研究」,淡江大學管理科學學系博士 論文,民國 89 年 1 月。

16、 賴宏忠、劉曦敏(1996):「利率、匯率與股價之長期均衡與因果關係-共整合分析法 之應用」,證券金融,第 49 輯,民國 85 年 4 月。

英文部分(依字母順序排列)

17、 Akaike, H.(1974):“ A New Look At The Statistical Model Identification,” IEEE Transactions on Automatic Control 19,716-723

18、 Ambachtsheer, K. P.(1986):“ Pension Funds and the Bottom Line, ” published by Dow Jones Irwin

19、 Black, F.(1980):“ The Tax Consequences of Long Run Pension Policy, ” Financial Analysts Journal, 25-31

20、 Box, G.E., and Jenkins, G.W.(1976):Time Series Analysis : Forecasting and Control, San Francisco: Holden Day

21、 Boyle, P. and Yang, H.(1997):“ Asset allocation with time variation in expected returns,” Insurance:Mathematics and Economics 21, 201-218

22、 Brennan, M.J., Schwartz, E.S., and Lagnado, R.(1997):“ Strategic asset allocation,” Journal of Economics, Dynamics and Control 21(8-9), 1377-1403

23、 Brinson, G.P., Singer, B.D., and Beebower, G.L.(1991): “ Determinants of Portfolio

Ⅱ:An update,” Financial Analysts Journal, 40-48

24、 Brown, R.L., Durbin, J., and Evans, J.M.(1975):“ Techniques for Testing the Constancy of Regression Relationships Over Time,” Journal of the Royal Statistical Society, Series B, 37, 149-192

25、 Chang, S.C. and Chen, C.C.(2000):“Application of risk stochastic control to pension fund management,” Proceedings of the 4th Annual Conference of Asia-Pacific Risk and Insurance Association, Australia Perth

26、 Dickey, D.A. and Fuller, W.A.(1979):“ Distribution of the Estimators for Autoregressive Time Series with a Unit Root,” Journal of American Statistical Association, 74,427-437

27、 Engle, R. F.(1982):“ Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of U.K. Inflation,” Econometrica 50, 987-1008

28、 Engle, R. F. and Granger, C.W.J.(1987):“ Co-integration and Error Correction : Representation, Estimation, and Testing,” Econometrica 55, 251-276

Cross Spectral Methods,” Econometrica 37, 424-438

30、 Huang, H.C.(2000):“ Stochastic Modeling and Control of Pension Plans,” PH.D. Thesis, Heriot-Watt University

31、 Huang, H.C. and Cairns, A.J.G.(2001):“ Valuation and Hedging of LPI Liabilities,” 政 治大學風險管理研究成果發表會論文彙編

32、 Jarque, C. M. and Bera, A. K.(1980):“ Efficient Tests for Normality,

Homoscedasticity and Serial Independence of Regression,” Economics Letters, p255-259.

33、 Johansen, S. and Katarina, J.(1990):“ Maximum Likelihood Estimation and Inferences on Cointegration-with applications to the demand for money,” Oxford Bulletin of Economics and Statistics 52, 169-210

34、 Johansen, S.(1991):“ Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models,” Econometrica 59, 1551-1580

35、 Lewis, C. D.(1982):“ Industrial and business forecasting methods, London,” Butterworths. 40-42.

36、 Ljung, G. and Box, G.(1979):“ On a Measure of Lack of Fit in Time Series Models,” Biometrika 66, 265-270

37、 Musiela, M. and Rutkowski, M.(1997):Martingale Methods in Financial Modeling. Springer-Verlag, Berlin.

38、 Schwartz, G.W.(1978):“ Estimating the dimension of a model,” Ann, Statist., 6, 461-464

39、 Sharpe, W. F.(1976):“ Corporate Pension Funding Policy,” Journal of Financial Economics, 183-193

40、 Sims, C. A.(1980):“ Macroeconomics and Reality,” Econometrica 48, 1-48

41、 Tepper, I.(1981):“ Taxation and Corporate Pension Policy,” Journal of Finance, 1-13 42、 Treynor, Z.(1977):“ The Principles of Corporate Pension Finance,” Journal of

Finance, 627-638

43、 Wilkie, A.D.(1995):“ More on a stochastic asset model for actuarial use,” British Actuarial Journal 1, 777-964

44、 Venables, W.N. and Ripley, B.D.(1999):Modern Applied Statistics with S-Plus, Springer

45、 Yakoubov, Y., Teeger, M., and Duval, D.(1999):“ A stochastic investment model for asset and liability management,” In proceedings of the 9th International AFIR