碩士論文

Mid-Career Master Program Department of Economics

College of Social Sciences National Taiwan University

MasterThesis

政治與泰勒法則之偏離

Politics and Taylor Rule Deviations

張芳碩

Fang-Shuo Chang

指導教授 : 陳旭昇 博士

Advisor: Shiu-Sheng Chen, Ph.D.

中華民國 106 年 8 月

August, 2017

這份論文得以完成,首要感謝我的指導教授陳旭昇老師。 老師不僅在我遇到研究瓶頸時,給 我提供了方向; 並且在研究的過程中,不厭其煩地解答我的疑問。 另外,我要感謝論文口試 委員張勝凱教授及周有熙副教授提出了指正意見,讓我得以修正內容的疏漏。 最後,我要感 謝我的家人—父親、母親,以及兩個妹妹,沒有你們的支持及鼓勵,這份論文絕難適時完成。

中文摘要

本文旨在探討政治是否影響貨幣政策。 首先藉由Iacoviello and Neri (2010)的動態隨機一 般均衡模型及福利分析,建構美國、英國、加拿大、澳洲及紐西蘭等5國的最適利率法則。 接 著分析各國偏離最適利率的情形,與其政府及貨幣當局主政者的關聯。 實證結果發現,政治 因素導致貨幣政策偏離最適泰勒法則,在美、加、澳、紐等4國是一種普遍的現象。

關鍵詞:貨幣政策;泰勒法則;最適利率法則;動態隨機一般均衡模型;福利分析

This thesis examines the link between politics and deviations of the optimal interest rate rule in the United States, the United Kingdom, Canada, Australia and New Zealand, respectively, after estimating the optimal Taylor rule with the dynamic stochastic general equilibrium (DSGE) model proposed by Iacoviello and Neri (2010) and a welfare-based analysis. Empirical results show that Taylor rule deviations are commonly caused by poli- tics in the countries except the United Kingdom.

Keywords:Monetary Policy; Taylor Rule; Optimal Interest Rate Rule; DSGE model; Wel- fare Analysis

目錄

口試委員審定書 i

謝詞 ii

中文摘要 iii

英文摘要 iv

1 緒論 1

2 研究方法 4

2.1 模型 . . . 4

2.1.1 家計單位 . . . 4

2.1.2 廠商 . . . 7

2.1.3 價格僵固及工資僵固 . . . 7

2.1.4 貨幣當局 . . . 9

2.1.5 市場結清 . . . 10

2.1.6 技術成長及趨勢 . . . 10

2.2 參數估計 . . . 11

2.3 最適利率法則 . . . 14

2.4 最適利率法則之偏離 . . . 15

3 研究結果 17 3.1 模型參數估計結果. . . 17

3.2 最適利率法則 . . . 21

3.3 最適利率法則之偏離 . . . 25

4 結論與建議 37

參考文獻 38

A DSGE模型參數估計資料來源及轉換方式 40

A.1 美國 . . . 40

A.2 英國 . . . 43

A.3 加拿大. . . 46

A.4 澳洲 . . . 49

A.5 紐西蘭. . . 51

B 各國DSGE模型參數事後分配估計結果 54 B.1 美國 . . . 54

B.2 英國 . . . 56

B.3 加拿大. . . 58

B.4 澳洲 . . . 60

B.5 紐西蘭. . . 62

圖目錄

3.1 美國的最適利率(實線)與名目利率(虛線) . . . 22

3.2 英國的最適利率(實線)與名目利率(虛線) . . . 22

3.3 加拿大的最適利率(實線)與名目利率(虛線) . . . 23

3.4 澳洲的最適利率(實線)與名目利率(虛線) . . . 23

3.5 紐西蘭的最適利率(實線)與名目利率(虛線) . . . 24

3.6 美國最適利率的偏離值與各總統當政時期的平均偏離值 . . . 32

3.7 美國最適利率的偏離值與各聯準會主席當政時期的平均偏離值 . . . 32

3.8 英國最適利率的偏離值與各總理當政時期的平均偏離值 . . . 33

3.9 英國最適利率的偏離值與各英格蘭銀行總裁當政時期的平均偏離值 . . . . 33

3.10 加拿大最適利率的偏離值與各總理當政時期的平均偏離值 . . . 34

3.11 加拿大最適利率的偏離值與各加拿大銀行總裁當政時期的平均偏離值 . . . 34

3.12 澳洲最適利率的偏離值與各總理當政時期的平均偏離值 . . . 35

3.13 澳洲最適利率的偏離值與各澳洲準備銀行總裁當政時期的平均偏離值 . . . 35

3.14 紐西蘭最適利率的偏離值與各總理當政時期的平均偏離值 . . . 36 3.15 紐西蘭最適利率的偏離值與各紐西蘭準備銀行總裁當政時期的平均偏離值 36

2.1 各結構參數的事前分配 . . . 12

2.2 各種衝擊的事前分配 . . . 13

2.3 各國模型的估計期間 . . . 13

2.4 調校參數 . . . 14

3.1 各國結構參數事後分配的平均數 . . . 19

3.2 各國衝擊事後分配的平均數 . . . 20

3.3 最適貨幣政策法則參數 . . . 21

3.4 最適利率之偏離與政治之關連—美國 . . . 27

3.5 最適利率之偏離與政治之關連—英國 . . . 28

3.6 最適利率之偏離與政治之關連—加拿大 . . . 29

3.7 最適利率之偏離與政治之關連—澳洲 . . . 30

3.8 最適利率之偏離與政治之關連—紐西蘭 . . . 31

B.1 各結構參數的事後分配估計結果—美國 . . . 54

B.2 各種衝擊的事後分配估計結果—美國 . . . 55

B.3 各結構參數的事後分配估計結果—英國 . . . 56

B.4 各種衝擊的事後分配估計結果—英國 . . . 57

B.5 各結構參數的事後分配估計結果—加拿大 . . . 58

B.6 各種衝擊的事後分配估計結果—加拿大 . . . 59

B.7 各結構參數的事後分配估計結果—澳洲 . . . 60

B.8 各種衝擊的事後分配估計結果—澳洲 . . . 61

B.9 各結構參數的事後分配估計結果—紐西蘭 . . . 62

B.10 各種衝擊的事後分配估計結果—紐西蘭 . . . 63

第 1 章 緒論

Taylor (1993)提出了短期名目利率,與經濟體系的現實狀況(包括物價膨脹率相對於物

價膨脹率目標值的差距,以及實質產出相對於潛在產出的差距)之間的關係,用來描述美國 聯準會調整名目利率的反應模式。 這樣依據當前的經濟狀況來調整名目利率的關係, 後來 被譽為 「泰勒法則」(Taylor rule),其函數形式如下:

Rt= πt+ rπ(πt− π∗) + rY(Yt− Y∗) + rr.

其中, Rt 為名目利率,πt為物價膨脹率,Yt為實質產出,π∗ 為物價膨脹率的目標值,Y∗為 潛在產出,rr為長期均衡實質利率。

泰勒法則在提出之後,衍生出多種不同的形式,但都在描述名目利率的設定,與物價膨 脹(或物價)及實質產出之間的關係,並成為了討論研究及分析評估貨幣政策的重要工具。

Taylor認為,美國聯準會在1980年代中期至2000年代初期之間名目利率的調整,符合泰勒

法則。 這段時期,貨幣當局依據法則,而非以權衡(discretion)的方式調整名目利率,有效 地將物價膨脹維持在低的水準,也促成了美國經濟的穩健發展;因此,聯準會應該持續依據 法則調整名目利率。 然而, Taylor後來提到,美國在2000年代初期以後,名目利率的調整已 不再如過去地依據法則,而更多地以權衡來進行;貨幣當局長期壓低名目利率,造成信用過 度擴張及房屋市場的泡沫化,進而導致了2007年的次貸危機(參見Taylor (2007)及Taylor (2012))。 另外,偏離法則的貨幣政策並不僅是美國獨有的現象,Hofmann and Bogdanova

(2012)指出,先進及新興市場國家在2000年代初期,同樣開始有名目利率偏離泰勒法則的

情形。

有哪些因素,導致各國央行調整、設定的名目利率偏離了泰勒法則?金融不穩定、資本流 動、匯率波動等都是可能的解釋。 除了經濟方面的因素,本研究將聚焦於這種偏離情況與 政治因素的關聯性。 政治對貨幣政策的影響, 歷來有許多研究。 Hibbs (1977)利用政黨循

環(partisan cycle)模型分析戰後至1960年代的西歐及美國, 提到貨幣政策會因為執政政

黨的主觀偏好而決定,也隨著政治思想不同的政黨輪番執政而改變。 Abrams and Iossifov

(2006)利用泰勒法則分析1957–2004年期間的美國發現,提名聯準會主席的總統競選連任,

或是該總統所屬的政黨面臨選舉,聯準會在選前會採取擴張型的貨幣政策。 相對地,Milani (2010) 利用動態隨機一般均衡 (dynamic stochastic general equilibrium, DSGE) 模型研

究1966–2006年期間的美國,則發現聯準會傾向不在選舉前改變貨幣政策。 另外, Caporale

and Grier (2000)及Caporale and Grier (2005)利用政治虛擬變數的研究發現,美國的實質 利率的結構性變遷(structural breaks)與美國總統及聯準會主席的主政時期有一致性。 接 著, Chen and Wang (2014)提出,政府及聯準會主政者的就任及更替,可以解釋美國名目利 率的調整,偏離泰勒法則的情形。

本文將仿照Chen and Wang (2014)的研究,繼續對政治及貨幣政策偏離最適利率法則 的關係進行探討。 研究的對象為美國、英國、加拿大、澳洲及紐西蘭等5個貨幣政策得以採 用泰勒法則分析, 並且經歷房價泡沫化的國家。 有關最適利率法則偏離的建構, 實務研究 上有許多不同的做法。Chen and Wang (2014)及Nikolsko-Rzhevskyy, Papell, and Prodan (2014)直接採用Taylor (1993)所提出的泰勒法則作為最適利率法則;因此,最適利率法則 的偏離,即為貨幣當局實際設定的名目利率,與從泰勒法則推算得到的利率,兩者之間的差 距。 另外一種做法是,依據泰勒法則的函數形式估計出貨幣當局的特徵方程式,再以迴歸誤 差做為最適利率法則的偏離,如Wilde (2012)。 本研究採用的做法,則是利用DSGE模型, 估計各國的模型參數,再從福利的觀點,尋找各國的最適利率法則(參見Erceg, Henderson, and Levin (2000)、Faia and Monacelli (2007)及Schmitt-Grohé and Uribe (2007))。 另外, 本研究利用的DSGE模型,係由Iacoviello and Neri (2010)所提出; 該模型以納入折現率 不同的兩種家計單位、房價及房屋生產部門為其特點, 切合本文經歷房價波動的研究對象。

在得到各國的最適利率法則之後, 即可由此計算各國最適利率與實際名目利率的差距,得

緒論 到最適利率的偏離值。 最後,本研究檢視該偏離值與各國政府及貨幣當局主政者當政時期 的關聯。

本研究的實證結果發現,除了英國之外,在美、加、澳、紐等4國,不論是政府或貨幣當局 主政者,政治因素普遍地與貨幣政策偏離最適泰勒法則有關。

本文接下來的內容安排為: 第2章說明研究方法, 包括 Iacoviello and Neri (2010) 的 DSGE模型、建構最適利率法則的福利分析,以及最適利率偏離與政治之間的迴歸分析;第 3章說明實證結果;第4章為結論與建議。

研究方法

2.1 模型

本文模型的經濟體內有兩種家計單位—有耐性家計單位及沒耐性家計單位,分別有各 自的時間偏好、消費習慣養成及勞動供給彈性, 也面對各自的預算限制。 有耐性家計單位 及沒耐性家計單位同樣地從事勞動、進行消費、購買累積房屋住宅;而有耐性家計單位另外 擁有經濟體內生產所需要的資本,並且提供貸款給廠商及沒耐性家計單位。

經濟體內的生產活動由消費財及房屋等兩個生產部門進行。 消費財生產部門利用資本 及勞動生產物品, 以及房屋生產部門所需要的投資財; 房屋生產部門則利用資本、勞動、投 資財及土地生產房屋。

2.1.1 家計單位

模型中將兩種家計單位類別內各自的決策者群體分別設為測度1的連續體。 兩種家計 單位的經濟規模以其分別所占的所得比例估算(該比列在單一替代彈性的生產函數下為定 值)。 代表性有耐性家計單位及沒耐性家計單位尋求效用的最大化,如式(2.1)及式(2.2)所 示:

max Et

∑∞

t=0(βGC)tzt[Γcln(ct− εct−1) + jtln ht− τt

1+ η (n1+ξc,t + n1+ξh,t)1+η1+ξ] ; (2.1)

max Et

∑∞

t=0(β′GC)tzt[Γc′ln(c′t− ε′c′t−1) + jtln h′t− τt

1+ η′((n′)1+ξc,t′+ (n′)1+ξh,t′)1+η

′ 1+ξ′

] . (2.2)

2.1 模型 本文以符號 「′」 來區分表示兩種類別家計單位的變數: 未加記者,為代表有耐性家計單 位的變數,有加記者,則代表沒耐性家計單位的變數。 變數c、c′、h、h′、nc、n′c、nh及n′h 分別 為代表性家計單位的消費、購置房屋、在消費財生產部門勞動的工時,以及在房屋生產部門 勞動的工時。 β 及β′為折現率(β′ < β), ε及ε′表示家計單位的消費習慣養成。 η及η′為 家計單位在當前所屬生產部門供給勞動的工資彈性,ξ及ξ′則為家計單位轉換生產部門供 給勞動的工資彈性(η, η′, ξ, ξ′ ≥ 0)。 GC 及G′C 為消費在平衡成長路徑(balanced growth path)上的成長率。 ΓC 及ΓC′ 為比例係數,用於調整消費的邊際效用在恆定狀態時等於 1/c 及1/c′。 zt、τt 及 jt分別表示對跨期偏好的衝擊、對勞動供給的衝擊, 以及對購置房屋偏好 的衝擊。3種衝擊各自具有以下的形式:

ln zt= ρzln zt−1+ uz,t; ln τt = ρτln τt−1+ uτ,t;

ln jt= (1 − ρj)ln j + ρjln jt−1+ uj,t.

其中,uz,t、uτ,t 及uj,t 為獨立且相同分配的隨機過程,其變異數分別為σz2、στ2及σ2j。

ct+ kc,t

Ak,t + kh,t+ kb,t+ qtht+ pl ,tlt− bt =wc,tnc,t

Xwc,t +wh,tnh,t

Xwh,t + (Rc,tzc,t+1− δkc Ak,t ) kc,t−1 + (Rh,tzh,t+ 1 − δkh)kh,t−1+ pb,tkb,t− Rt−1bt−1

πt + (pl ,t + Rl ,t)lt−1+ qt(1 − δh)ht−1

+ Divt− ϕt−a(zc,t)kc,t−1

Ak,t − a(zh,t)kh,t−1.

(2.3)

式(2.3)為代表性有耐性家計單位的預算限制式。 為求效用的最大化,決策者須決定消

費ct、用於消費財生產部門的資本kc,t、用於房屋生產部門的資本kh,t 及中間投入kb,t (價 格為 pb,t)、購置房屋ht (價格為qt)、土地lt (價格為 pl ,t)、工時nc,t 及nh,t、產能利用率zc,t 及zh,t,以及借貸bt(如bt < 0,則表示有耐性家計單位發放貸款給廠商或沒耐性家計單位)。 Ak,t 代表對專屬於投資的技術的衝擊(investment-specific technology shocks),也可視為 生產消費財生產部門所使用資本的邊際成本。wc,t及wh,t分別為消費財生產部門及房屋生

產部門的工資率。 Xwc,t 及Xwh,t 表示在獨占性競爭的勞動市場中, 兩生產部門的批發廠商 支付給工會的工資,與工會交給家計單位的工資之間的加成(markup)。 Rc,t 及Rh,t為實質 資本租賃費率, Rl ,t 為實質土地租賃費率,δkc及δkh 表示資本的折舊率。 Rt為無風險名目 利率, πt則為消費財生產部門的物價膨脹率。Divt表示家計單位自最終物品廠商及工會獲 得的利潤及補貼。 ϕt 為資本調整成本, a(zc,t)及a(zh,t)為設定產能利用率的成本。 Divt、 ϕt、a(zc,t)及a(zh,t)等函數的形式如下:

Divt= Xt− 1 Xt

Yt+Xwc,t− 1 Xwc,t

wc,tnc,t+ Xwh,t − 1 Xwh,t

wh,tnh,t;

ϕt= ϕkc

2GIKc ( kc,t

kc,t−1 − GIKc)

2 kc,t−1

(1 + γAK)t + ϕkh

2GIKh ( kh,t

kh,t−1 − GIKh)

2

kh,t−1;

a(zc,t) = Rc[ϖz2c,t

2 + (1 − ϖ)zc,t+ (ϖ 2 − 1)] ;

a(zh,t) = Rh[ϖz2h,t

2 + (1 − ϖ)zh,t+ (ϖ 2 − 1)] .

其中, Xt為最終物品價格對批發物品價格的加成 (詳見2.1.3節)。 ϕkc 及ϕkh 表示消費財生 產部門及房屋生產部門的資本調整成本。 GIKc 及GIKh為兩生產部門投資趨勢的成長率(詳 見2.1.6節)。 Rc 及Rh表示兩生產部門所利用的資本,其在恆定狀態時的租賃費率。 ϖ 為產 能利用率函數的曲率,其值大於0。

沒耐性家計單位不累積資本, 也不擁有最終物品廠商及土地, 故僅收取來自工會的補 貼。 沒耐性家計單位累積房屋, 其最大借貸額度 b′t 為房屋的預期現值與貸款成數 (loan- to-value ratio)的乘積。 代表性沒耐性家計單位的預算限制式如式(2.4)及式(2.5 )所示:

c′t+ qth′t− b′t =w′c,tn′c,t

Xwc,t′ +w′h,tn′h,t

Xwh,t′ + qt(1 − δh)h′t−1−Rt−1b′t−1

πt + Div′t; (2.4)

b′t ≤ mEt(qt+1h′tπt+1

Rt ) . (2.5)

2.1 模型 其中,Div′t函數的形式如下:

Div′t = Xwc,t′ − 1

Xwc,t′ w′c,tn′c,t+Xwh,t′ − 1

Xwh,t′ w′h,tn′h,t.

2.1.2 廠商

消費財生產部門及房屋生產部門各有眾多批發廠商, 僱用勞動、租用資本、購買中間投 入,利用該部門的技術,來生產物品及房屋。 批發物品及房屋市場為完全競爭市場, 價格完 全依物價膨脹率的變化做最適的調整。 經濟體中另有許多最終物品廠商, 購買消費財批發 廠商生產的物品,以生產最終物品,進行零售。 最終物品市場為獨占性競爭市場,最終物品 廠商具有決定最終物品價格的能力, 在消費財生產部門形成價格僵固。 批發廠商追求利潤 的最大化,如式(2.6 )所示:

max Yt

Xt + qtIHt− ( ∑

i=c,h

wi,tni,t+ ∑

i=c,h

w′i,tn′i,t+ ∑

i=c,h

Ri,tzi,tki,t−1+ Rl ,tlt−1+ pb,tkb,t); (2.6)

Yt= (Ac,t(nαc,tn′1−αc,t ))1−µc(zc,tkc,t−1)µc; (2.7)

IHt = (Ah,t(nαh,tn′1−αh,t ))1−µh−µb−µl(zh,tkh,t−1)µhkb,tµblt−1µl . (2.8)

式( 2.7 )及式( 2.8 )分別表示消費財生產部門及房屋生產部門的生產函數, Ac,t 及Ah,t 為衡量兩部門生產力的變數, α則為衡量有耐性家計單位勞動所得占全體家計單位勞動所 得比例的參數。

2.1.3 價格僵固及工資僵固

模型內的經濟體在兩生產部門都有工資僵固, 而價格僵固僅限於物品,不包括房屋。 這 樣的作法係考量房屋比起物品要昂貴許多, 而且通常須要進行相當程度的客製化, 如廠商 為節省菜單成本而未調整房屋的定價,家計單位有很強的誘因與廠商進行議價,而去除了 菜單成本帶來的價格僵固影響。 如2.1.2節所述,消費財生產部門的價格僵固出現在物品零

售的階段,該價格僵固採用Calvo模型的設定。 最終物品廠商以價格Ptw 向批發廠商購買 其生產的物品Yt,以零成本生產最終物品,再以價格Pt零售販賣(加成Xt = Pt/Ptw)。 在每 一期,全體零售廠商中僅有占1−δπ的部分可調整至最適的最終物品價格,其餘廠商則依前 一期的物價膨脹率及物品價格的物價膨脹彈性ιπ調整價格。 依據這樣的設定,經濟體中消 費財生產部門的菲利普曲線如式(2.9)所示:

ln πt− ιπln πt−1= βGC(Etln πt+1− ιπln πt) − επln(Xt

X) + up,t. (2.9)

其中, επ = (1 − θπ)(1 − βGCθπ)/θπ;X為恆定狀態下的加成; up,t 為對物價膨脹的衝擊,為 獨立且相同分配的隨機過程,其平均值為0,變異數為σ2p。

工資僵固與價格僵固類似,同樣採用Calvo模型的設定。 有耐性家計單位和沒耐性家計 單位向工會(依家計單位及生產部門的類別共有4個工會)提供同質的勞動,接著工會將家 計單位供給的勞動差異化,並依Calvo模型的架構,設定工資後提供給勞動服務的承包廠 商。 承包廠商在將這些勞動整合成4個同質的勞動組合 (labor composite) nc、n′c、nh 及n′

h

後,提供給兩生產部門的批發廠商。 在每一期,消費財生產部門及房屋生產部門的勞動僅有 分別占1− δw,c及1− δw,h的部分可調整至最適的工資(假定有耐性家計單位和沒耐性家計 單位調整工資的機率相同),其餘勞動則依前一期的物價膨脹率,以及工資的物價膨脹彈性 ιw,c、ιw,h 調整工資。 兩生產部門工資的菲利普曲線分別如式( 2.10 )、式( 2.11 )、式( 2.12 )及 式(2.13)所示:

2.1 模型

ln wc,t− ιwcln πt−1= βGC(Etln wc,t+1− ιwcln πt) − εwcln(Xwc,t

Xwc ) ; (2.10)

ln w′c,t− ιwcln πt−1= β′GC(Etln w′c,t+1− ιwcln πt) − ε′wcln(Xwc,t

Xwc ); (2.11)

ln wh,t− ιwhln πt−1= βGC(Etln wh,t+1− ιwhln πt) − εwhln(Xwh,t

Xwh ) ; (2.12)

ln w′h,t− ιwhln πt−1= β′GC(Etln w′h,t+1− ιwhln πt) − ε′whln(Xwh,t

Xwh ) . (2.13)

其中, εwc = (1−θwc)(1−βGCθwc)/θwc, ε′wc = (1−θwc)(1−β′GCθwc)/θwc, εwh= (1−θwh)(1−

βGCθwh)/θwh, ε′wh = (1 − θwh)(1 − β′GCθwh)/θwh。

2.1.4 貨幣當局

經濟體內的貨幣當局以泰勒法則設定名目利率Rt,其函數如式(2.14)所示:

Rt= Rrt−1R π(1−rt R)rπ( GDPt

GDPt−1)(1−rR)rYrr1−rRuR,t st

. (2.14)

其中, GDPt= λCCt+λIKIKt+λqIHIHt: λC、λIK 及λqIH分別為Ct、IKt及qIHt等變數在恆 定狀態下,各自在總和中所占的比例;q為恆定狀態下的實質房價。rr為恆定狀態下的實質 利率;uR,t 表示對貨幣政策的衝擊,為一獨立且相同分配的隨機過程, 其變異數為 σR2;st為 一具有高持續性的隨機過程,用以衡量物價膨脹率長期偏離其恆定狀態的情況,其函數的 形式如下:

ln st= ρsln st−1+ us,t.

其中,us,t 為獨立且相同分配的隨機過程,其平均數為0,變異數為σs2;ρs> 0。

2.1.5 市場結清

物品及房屋市場的均衡情況分別如式(2.15 )及式(2.16 )所示:

Ct+IKc,t

Ak,t + IKh,t+ kb,t = Yt− ϕt; (2.15)

Ht− (1 − δh)Ht−1= IHt. (2.16)

其中,Ct = ct− c′t,為總合消費, Ht = ht− h′t,為總合房屋存量, IKc,t = kc,t− (1 − δkc)kc,t−1

及IKh,t = kh,t− (1 − δkh)kh,t−1,分別為消費財生產部門及房屋生產部門的投資。 土地的總 量lt為固定值,並標準化為測度1。

2.1.6 技術成長及趨勢

物品Ac,t、房屋Ah,t的生產力,以及對專屬於投資技術的衝擊Ak,t 的函數形式如下:

ln Ac,t = t ln(1 + γAC) + ln Zc,t, ln Zc,t= ρACln Zc,t−1+ uC,t;

ln Ah,t= t ln(1 + γAH) + ln Zh,t, ln Zh,t= ρAHln Zh,t−1+ uH,t;

ln Ak,t = t ln(1 + γAK) + ln Zk,t, ln Zk,t = ρAKln Zk,t−1+ uK,t.

其中, uC,t、uH,t 及uK,t 為序列未相關的干擾項, 其平均數為0, 變異數分別為 σAC2 、σAH2 及 σAK2 。 γAC、γAH及γAK分別表示各部門生產技術的淨成長率。

式( 2.17 )、式( 2.18 )、式 ( 2.19 )及式( 2.20 )分別為消費GC、房屋生產部門投資 GIKh、消 費財生產部門投資GIKc,以及房屋價格Gq等實質變數趨勢的成長率:

GC= GIKh = Gq×IH = 1 + γAC+ µc

1− µcγAK; (2.17)

GIKc = 1 + γAC+ 1 1− µc

γAK; (2.18)

2.2 參數估計

GIH= 1 + (µh+ µb)γAC+ µc(µh+ µb) 1− µc

γAK+ (1 − µh− µl− µb)γAH; (2.19)

Gq= 1 + (1 − µh+ µb)γAC+µc(1 − µh− µb) 1− µc

γAK− (1 − µh− µl− µb)γAH. (2.20)

2.2 參數估計

本研究利用比照Iacoviello and Neri (2010)的參數估計程序,採用貝氏方法 (Bayesian methods)來進行,以Metropolis-Hastings演算法來估計模型內大部分的結構參數(struc- tural parameters)及各種衝擊的參數。 各估計參數的事前分配選擇,詳見表2.1及表2.2。 參 數估計使用10個可觀察變數:消費、企業投資、住宅投資、物價膨脹率、名目利率、房屋價格、

消費財生產部門的工時及工資膨脹率、房屋生產部門的工時及工資膨脹率,以及2個測度誤 差(measurement errors):房屋生產部門的工時測度誤差un,h (變異數為σ2

n,h)、房屋生產部 門的工資膨脹率測度誤差 uw,h (變異數為σw,h2 )。 由於資料取得的限制, 各國模型的估計期 間有所差異,詳見表2.3。 為了計算概似函數, 用於估計的資料需要進行適當的轉換。 關於 消費、投資及房價等4個實質變數,用於分析的對應資料將保留其隱含的趨勢,而移除水準

值(level);其他對應名目變數的資料,如物價膨脹率、利率、工時及工資膨脹率等,則經過去

除序列平均數的處理。 所有的資料經轉換後都是定態的序列; 關於資料的來源及其轉換的 程序詳見附錄A。 模型內的其餘參數係以調校的方式, 來符合實際的經濟情況, 這部分本 研究直接引用Iacoviello and Neri (2010)的數值,詳見表2.4。 各國模型參數估計的抽樣數 介於400,000–1,000,000之間,捨棄前50–75%的樣本(burn-in);參數的收斂情形依據檢視

Dynare計算輸出的診斷圖確認。

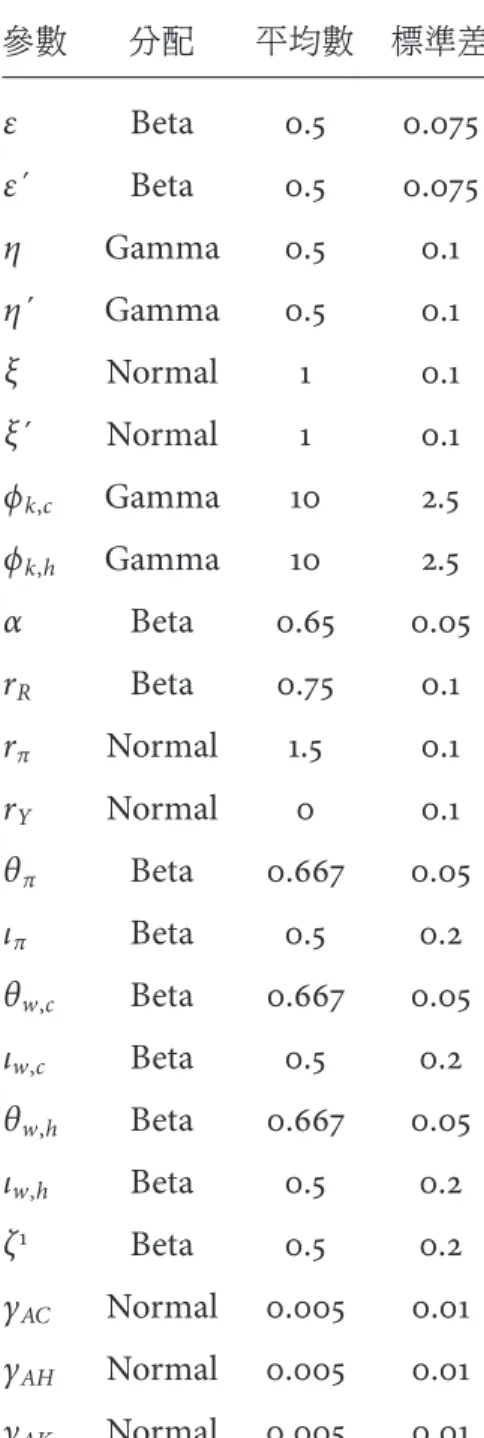

表2.1:各結構參數的事前分配 參數 分配 平均數 標準差

ε Beta 0.5 0.075

ε´ Beta 0.5 0.075

η Gamma 0.5 0.1

η´ Gamma 0.5 0.1

ξ Normal 1 0.1

ξ´ Normal 1 0.1

ϕk,c Gamma 10 2.5

ϕk,h Gamma 10 2.5

α Beta 0.65 0.05

rR Beta 0.75 0.1

rπ Normal 1.5 0.1

rY Normal 0 0.1

θπ Beta 0.667 0.05

ιπ Beta 0.5 0.2

θw,c Beta 0.667 0.05

ιw,c Beta 0.5 0.2

θw,h Beta 0.667 0.05

ιw,h Beta 0.5 0.2

ζ1 Beta 0.5 0.2

γAC Normal 0.005 0.01 γAH Normal 0.005 0.01 γAK Normal 0.005 0.01

1ζ = ϖ/(1 + ϖ)

2.2 參數估計

表2.2:各種衝擊的事前分配

參數 分配 平均數 標準差

ρAC Beta 0.8 0.1

ρAH Beta 0.8 0.1

ρAK Beta 0.8 0.1

ρj Beta 0.8 0.1

ρz Beta 0.8 0.1

ρτ Beta 0.8 0.1

σAC Inverse Gamma 0.001 0.01 σAH Inverse Gamma 0.001 0.01 σAK Inverse Gamma 0.001 0.01 σj Inverse Gamma 0.001 0.01 σR Inverse Gamma 0.001 0.01 σz Inverse Gamma 0.001 0.01 στ Inverse Gamma 0.001 0.01 σp Inverse Gamma 0.001 0.01 σs Inverse Gamma 0.001 0.01 σn,h Inverse Gamma 0.001 0.01 σw,h Inverse Gamma 0.001 0.01

表2.3: 各國模型的估計期間

國別 期間

美 1976年第1季–2015年第4季 英 2002年第2季–2015年第4季 加 1997年第2季–2015年第4季 澳 2002年第1季–2015年第4季 紐 1990年第1季–2015年第4季

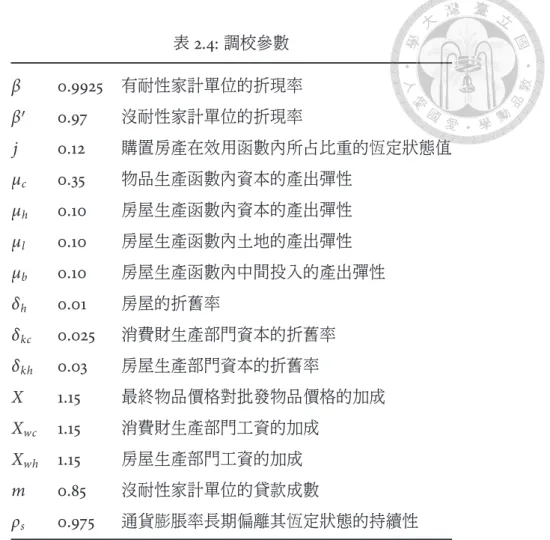

表2.4:調校參數

β 0.9925 有耐性家計單位的折現率

β′ 0.97 沒耐性家計單位的折現率

j 0.12 購置房產在效用函數內所占比重的恆定狀態值 µc 0.35 物品生產函數內資本的產出彈性

µh 0.10 房屋生產函數內資本的產出彈性 µl 0.10 房屋生產函數內土地的產出彈性 µb 0.10 房屋生產函數內中間投入的產出彈性 δh 0.01 房屋的折舊率

δkc 0.025 消費財生產部門資本的折舊率

δkh 0.03 房屋生產部門資本的折舊率

X 1.15 最終物品價格對批發物品價格的加成 Xwc 1.15 消費財生產部門工資的加成

Xwh 1.15 房屋生產部門工資的加成 m 0.85 沒耐性家計單位的貸款成數

ρs 0.975 通貨膨脹率長期偏離其恆定狀態的持續性

2.3 最適利率法則

本研究基於政策當局追求家計單位最大福利的假設,參照DSGE文獻常見的做法,來尋 找事前(ex-ante)最適貨幣政策法則的參數̃rR、̃rπ 及̃rY。 首先,定義用於衡量家計單位福利 水準的函數如式(2.21 )所示:

Vti ≡ max Et⎡⎢⎢⎢

⎢⎣

∑∞ j=0

(βi)jŨ(ct+ ji , hit+ j, nic,t+ j, nih,t+ j)⎤⎥⎥⎥

⎥⎦. (2.21)

其中,Vti = {Vt,Vt′},分別表示有耐性家計單位,以及沒耐性家計單位的福利水準。

式(2.21 )可以寫成遞迴的形式,如式(2.22)所示:

Vti = ̃U(ct+ ji , hit+ j, nc,t+ ji , nih,t+ j) + βjEtVt+1i . (2.22)

2.4 最適利率法則之偏離 比照Lambertini, Mendicino, and Punzi (2013)及Notarpietro and Siviero (2015)的做 法,定義社會福利函數為兩種家計單位福利函數的加權平均,如式(2.23)所示:

Ṽt≡ φVt+ φ′Vt′. (2.23)

其中, φ = 1 − β, φ′ = 1 − β′。 經過這樣的設定, 兩種家計單位在固定消費流量的條件下,可 以達到相同的效用水準。

接著,以格點搜尋計算法(grid search),從各種可以獲得單一確定解的參數組合rR、rπ及 rY 中,計算模型的2階近似解。 本研究計算非條件福利水準(unconditional welfare) E(Vt), 最適利率法則的參數,即為各種模型解當中,平均福利水準為最高的參數組合。

2.4 最適利率法則之偏離

從上一節得到的最適利率法則,可以計算每一期的最適名目利率̃Rt如式(2.24)所示:

̃Rt= max⎡⎢

⎢⎢⎢⎣0, ̃R̃rt−1R π(1−̃t rR)̃rπ( GDP̂t

GDP̂t−1)

(1−̃rR)̃rY

rr1−̃rRuR,t

st

⎤⎥⎥⎥

⎥⎦. (2.24)

其中,̃rR、̃rR 及̃rY 為格點搜尋計算法獲得的最適利率法則參數; ̂GDPt = Ct + IKt+ IHt, rr= 1/β。2

最適利率法則之偏離Devt,則定義為:

Devt= Rt− ̃Rt.

為了檢視政治因素是否會影響貨幣當局系統性地偏離最適利率法則,本研究透過迴歸 分析,估計名目利率偏離與政府及貨幣當局主政者之間的關連, 如式(2.25 )及式(2.26 )所 示:

2為了資料處理及分析的便利,式( 2.24 )的GDP̂t定義為實質消費及投資的總和,與用於貝氏分析及格點 搜尋計算法時利用的式( 2.14 )略有不同。 本研究另外確認,採用式( 2.14 )進行後續的分析,與式( 2.24 )最後 獲得的結論相同。

Devt= d0+ ∑

i

diDPi+ et; (2.25)

Devt= d0+ ∑

i

diDMAi+ et. (2.26)

其中, DPi 及DMAi 分別表示政府及貨幣當局主政者當政時期的虛擬變數(dummy vari- ables), d0及di 分別為常數項及迴歸係數,et為迴歸誤差。

第 3 章 研究結果

3.1 模型參數估計結果

表3.1及表3.2列出了各國結構參數及衝擊的事後分配的平均數, 更詳細的參數估計結 果整理於附錄B。 先從美國的結果看起。 本研究大部分的估計結果與 Iacoviello and Neri

(2010) 相似,主要的差異出現在家計單位的勞動供給,這樣的情形反映了不同參數估計期

間背後經濟情況的變化。1首先, 在消費習慣養成方面,兩種家計單位都顯示出相當程度的 消費習慣養成, 而沒耐性家計單位要大於有耐性家計單位(ε′ = 0.62, ε = 0.42)。 關於勞 動供給的工資彈性, 有耐性家計單位對於工資的變化更為敏感 (η = 0.39, η′ = 0.55), Ia- coviello and Neri (2010) 則顯示兩種家計單位彼此之間無明顯的差異 (0.52 ∶ 0.51)。 本 研究估計結果最大的不同, 在於有耐性家計單位轉換生產部門的偏好有所改變。 依據 Ia-

coviello and Neri (2010), 兩種家計單位都沒有因為生產部門的工資差異而轉換勞動領域

的強烈傾向(ξ= 0.66, ξ′= 0.97)。 本研究估計得到的沒耐性家計單位的轉換彈性依然很高

(ξ′= 1.08),顯示出沒耐性的決策者仍然反映了不同生產部門的勞動, 對其有工資差異以外

的特殊性;然而,對於有耐性的決策者來說(ξ = 0.01),消費財生產部門及房屋生產部門的 勞動互為完全替代(perfect substitutes),有耐性家計單位會因為工資的多寡而轉換生產部 門。 有耐性家計單位的所得,占全部家計單位所得的比例約為0.80。

價格僵固的估計顯示,美國物品調整至最適價格,平均需要接近3年的時間(θπ = 0.92), 每季則依據物價的指數連動(indexation)而部分地進行調整 (ιπ = 0.37)。 消費財生產部門 的工資僵固略大於房屋生產部門(θw,c = 0.82, θw,h = 0.80);工資的指數連動則以房屋生產

1Iacoviello and Neri (2010)的參數估計期間為1965Q1–2006Q4。

部門較高(ιw,c = 0.20, ιw,h = o.29)。 在技術進步率方面,投資技術有最高的成長率, 接著是 物品的生產技術,房屋生產技術的成長率則最低。 最後,貨幣政策法則的參數與文獻的結果 類似;各種衝擊多顯示相當程度的持續性,自我相關係數在0.86–0.995之間。

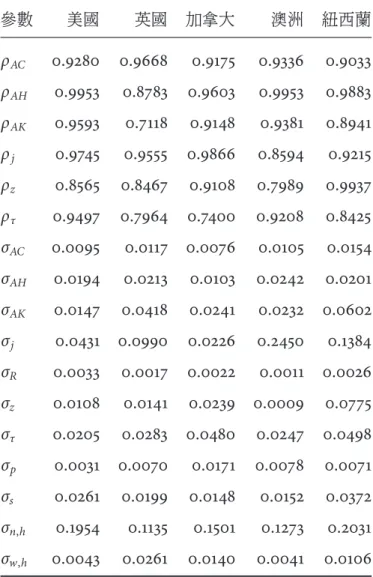

接下來是跨國的比較。 英、加、澳、紐等國的結果均顯示沒耐性家計單位的消費習慣養成 大於有耐性家計單位,與美國的情況相同。 英、加、澳、紐等國的家計單位,轉換生產部門供 給勞動的傾向都不高(ξ、ξ′遠大於0);在勞動供給彈性(η、η′)方面,有耐性和沒耐性的決策 者也沒有明顯的差異。 美國以外的4國,有耐性家計單位勞動所得所占的比例在0.66–0.70 之間,明顯地小於美國。

各國的結果都顯示物品市場及勞動市場有相當程度的價格僵固及工資僵固。 其中,美國 的價格僵固明顯地大於其他經濟體, 英、澳的物品約每3至4季調整至最適價格, 加、紐的調 整週期約為5季,均比美國的情形快速;各經濟體物品價格的指數連動也有不小的差異,小 如加拿大的0.29,大至澳洲的0.88, 其餘3國則在0.37–0,65之間。 在工資僵固方面,各國與 美國的情況略有不同,房屋生產部門的工資僵固大於消費財生產部門,並以澳洲的生產部 門工資僵固程度最高(θw,c ∶ θw,h = 0.86 ∶ 0.88),紐西蘭次之(0.77∶ 0.88),接下來是加拿大 (0.68∶ 0.69),最低的則是英國(0.52∶ 0.58);然而關於兩生產部門工資指數連動 ιwc、ιwh的 相對大小,各國之間沒有一致的傾向—美、澳、紐等國在房屋生產部門的工資指數連動大於 消費財生產部門,英、加的情形則相反。

關於技術的進步率,各經濟體顯示出相當不同的圖像。 除了美國以外,僅有加拿大在投 資技術、物品及房屋的生產技術都有正成長,而其中以物品生產技術的成長率最高,投資技 術最低(γAC ∶ γAH ∶ γAK = 0.39 ∶ 0.24 ∶ 0.20)。 英國則只有物品的生產技術有所成長,其 餘均呈現衰減的情形,尤其房屋生產技術的幅度相對較大(0.25∶ −0.78 ∶ −0.27)。 澳洲的投 資技術有相對較高的成長率,物品及房屋的生產技術都是負成長(−0.13 ∶ −0.72 ∶ 0.94)。紐 西蘭除房屋生產技術為負成長,其餘與美國的情形相仿 (0.22 ∶ −0.55 ∶ −0.33)。 普遍來說, 各國均顯示房屋生產技術的淨成長率最低,投資技術及物品生產技術的淨成長率則互有高 低,或正或負。

在貨幣政策法則參數方面,各國對物價膨脹的反應接近,數值介於1.51–1.69之間。 另外,

3.1 模型參數估計結果 表3.1: 各國結構參數事後分配的平均數

參數 美國 英國 加拿大 澳洲 紐西蘭 ε 0.4165 0.4872 0.5347 0.7142 0.2965 ε´ 0.6244 0.5269 0.6104 0.7485 0.6201 η 0.3867 0.4901 0.5540 0.4877 0.5100 η´ 0.5495 0.5271 0.5153 0.5066 0.5025 ξ 0.0065 1.0714 0.9918 0.9213 0.9343 ξ´ 1.0845 1.0565 1.0134 1.0015 1.0433 ϕk,c 21.6399 23.9886 20.6995 21.2282 30.8592 ϕk,h 10.7003 10.0384 9.7344 10.1409 9.9527 α 0.7953 0.6881 0.6977 0.6887 0.6666 rR 0.6031 0.8417 0.8829 0.8669 0.7723 rπ 1.5128 1.6401 1.6913 1.5860 1.6221 rY 0.3347 0.0724 0.0689 0.1713 0.0883 θπ 0.9155 0.7967 0.7107 0.8055 0.7184 ιπ 0.3696 0.2887 0.5822 0.8768 0.6531 θw,c 0.8176 0.5224 0.6838 0.8562 0.7655 ιw,c 0.1955 0.6505 0.2521 0.1090 0.2937 θw,h 0.8025 0.5830 0.6934 0.8763 0.8844 ιw,h 0.2908 0.4071 0.1585 0.1229 0.5878 ζ 0.8511 0.4701 0.8251 0.9025 0.8975 γAC 0.0023 0.0025 0.0039 -0.0013 0.0022 γAH 0.0006 -0.0078 0.0024 -0.0072 -0.0055 γAK 0.0032 -0.0027 0.0020 0.0094 0.0033

英、加、紐、澳等4國對於產出的反應均明顯地小於美國;對於利率平滑的操作,則又都明顯 地大於美國。 最後,各種衝擊在每個經濟體內大多顯示出具有很高的持續性。

表3.2:各國衝擊事後分配的平均數

參數 美國 英國 加拿大 澳洲 紐西蘭 ρAC 0.9280 0.9668 0.9175 0.9336 0.9033 ρAH 0.9953 0.8783 0.9603 0.9953 0.9883 ρAK 0.9593 0.7118 0.9148 0.9381 0.8941 ρj 0.9745 0.9555 0.9866 0.8594 0.9215 ρz 0.8565 0.8467 0.9108 0.7989 0.9937 ρτ 0.9497 0.7964 0.7400 0.9208 0.8425 σAC 0.0095 0.0117 0.0076 0.0105 0.0154 σAH 0.0194 0.0213 0.0103 0.0242 0.0201 σAK 0.0147 0.0418 0.0241 0.0232 0.0602 σj 0.0431 0.0990 0.0226 0.2450 0.1384 σR 0.0033 0.0017 0.0022 0.0011 0.0026 σz 0.0108 0.0141 0.0239 0.0009 0.0775 στ 0.0205 0.0283 0.0480 0.0247 0.0498 σp 0.0031 0.0070 0.0171 0.0078 0.0071 σs 0.0261 0.0199 0.0148 0.0152 0.0372 σn,h 0.1954 0.1135 0.1501 0.1273 0.2031 σw,h 0.0043 0.0261 0.0140 0.0041 0.0106

3.2 最適利率法則 表3.3:最適貨幣政策法則參數

參數 美國 英國 加拿大 澳洲 紐西蘭

rR 0 0 0 0 0

rπ 1.02 1.02 1.02 1.01 1.02

rY 0.75 0.94 0.66 0.99 0.88

總社會福利 −4.0324 −2.1754 −4.1580 −4.9660 −2.2242

3.2 最適利率法則

表3.3列出了各國最適貨幣政策法則的參數。2從各國結果的比較可以發現,達到最大總 社會福利的貨幣政策,完全沒有利率的平滑,貨幣當局以儘快消除當前物價及產出與目標 值之間的差距, 做為主要的策略。 另外,貨幣政策對物價膨脹的反應保守,僅略大於物價變 化的幅度。這樣的情形,反映了模型中兩種家計單位折現率的差異,貨幣當局如增加對物價 平穩的重視,將減少沒耐性家計單位的福利,其中損失的幅度將大於有耐性家計單位增加 的幅度,進而影響總社會福利。 故貨幣當局對物價膨脹更大幅度的反應並非最適的因應做 法。 在對產出的反應上,各國的最適參數都大於3.1節估計得到的數值。

圖3.1、圖3.2、圖3.3、圖3.4及圖3.5分別顯示了美、英、加、澳、紐等國的最適利率,以及貨 幣當局設定的名目利率。

2搜尋最適參數的格點間距為數值0.01。

0 4 8 12 16 20

1980 1985 1990 1995 2000 2005 2010 2015

圖3.1:美國的最適利率(實線)與名目利率(虛線)

0 4 8 12 16 20 24 28 32

2004 2006 2008 2010 2012 2014

圖3.2:英國的最適利率(實線)與名目利率(虛線)

3.2 最適利率法則

0 2 4 6 8 10 12 14 16

1998 2000 2002 2004 2006 2008 2010 2012 2014

圖3.3: 加拿大的最適利率(實線)與名目利率(虛線)

0 2 4 6 8 10 12 14 16

2002 2004 2006 2008 2010 2012 2014

圖3.4:澳洲的最適利率(實線)與名目利率(虛線)

0 4 8 12 16 20

1990 1995 2000 2005 2010 2015

圖3.5: 紐西蘭的最適利率(實線)與名目利率(虛線)

3.3 最適利率法則之偏離

3.3 最適利率法則之偏離

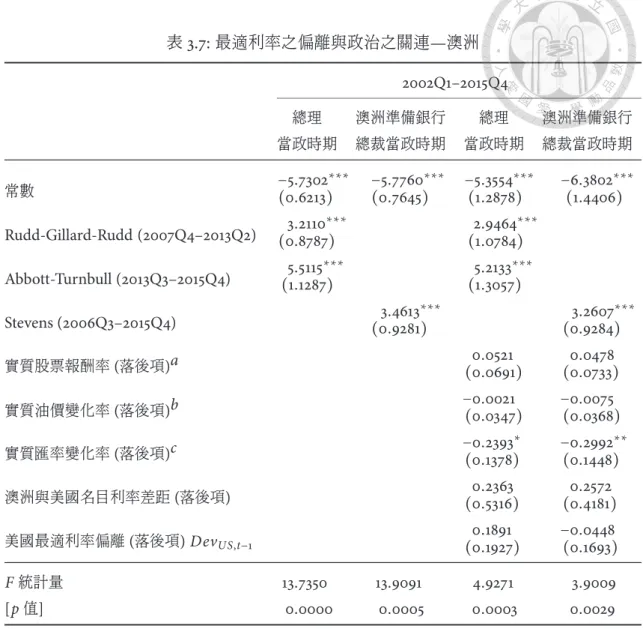

表3.4、表3.5、表3.6、表3.7及表3.8分別列出了美、英、加、澳、紐等國的實證結果。 其中, 第1欄及第2欄為各國最適利率的偏離,與各政府及貨幣當局主政者當政時期之間的關聯。

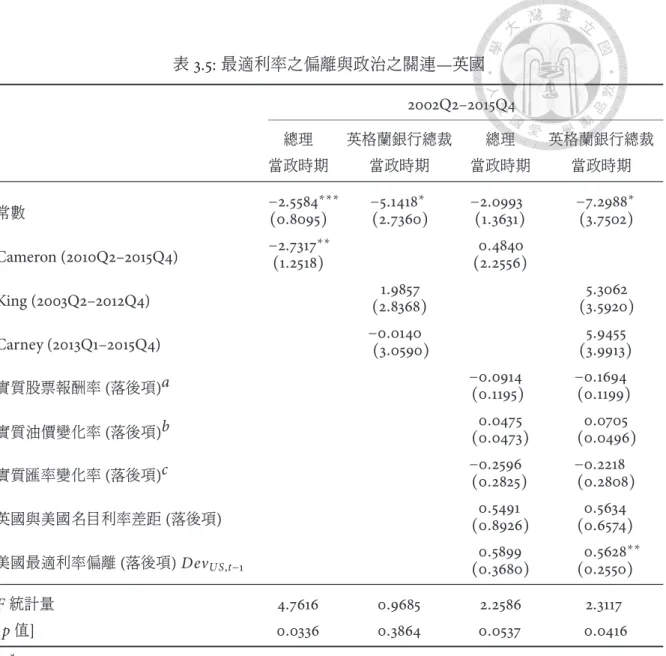

先從美國的分析結果來看。 在總統方面,幾乎歷任總統都與最適利率的偏離有關,僅有Obama 時期在統計上不顯著;另一方面,在歷任5位聯準會主席中,也僅有Yellen主政的時期,與偏 離最適利率沒有關聯。 英國的分析結果顯示, 總理 Cameron當政的時期與最適利率的偏 離有關,而2位英格蘭銀行總裁King及Carney主政的時期則與其相反。 相對於英國,加拿 大的結果則是總理當政的時期在統計上不顯著,貨幣當局主政者的當政時期多為統計上顯 著。 最後,澳洲及紐西蘭的分析結果一致顯示, 歷任總理及準備銀行總裁主政的時期, 都與 最適利率的偏離有關。

接下來,本研究進一步地將實質股票報酬率(落後項)、實質油價變化率(落後項)及實質 匯率變化率(落後項)等3項可能影響各國偏離最適利率的變數加入迴歸方程式進行估計; 另外,鑑於美國的貨幣政策可能影響他國(參見Taylor (2013)),英、加、澳、紐等4國的迴歸分 析額外加上該國與美國的名目利率差距 (落後項)及美國的最適利率偏離 (落後項)等2項 控制變數。 分析結果如第3欄及第4欄。 首先在美國的部分,3個控制變數的加入,結果與第 1欄及第2欄相同;首長除了 Obama及Yellen之外,其餘的總統及聯準會主席主政的時期, 都與最適利率的偏離有關。 在英國方面,加入控制變數之後,總理的影響轉為與英格蘭銀行 總裁相同,皆為統計上不顯著。 加拿大的結果與加入控制變數之前相同,均為加拿大銀行總 裁Dodge及Carney與最適利率的偏離有關,而總理Harper及加拿大銀行總裁Dodge則 否。 澳洲的部分,控制變數加入前後的分析結果相同,未影響各政治變數與最適利率偏離的 關聯,歷任總理及澳洲準備銀行總裁的影響皆為統計上顯著。 最後,在紐西蘭方面,未加入 控制變數之前, 歷任總理及準備銀行總裁都影響最適利率的偏離; 而迴歸分析在加入控制 變數之後,總理變數Bolger-Shipley、Clark,以及準備銀行總裁變數Wheeler轉為統計上不 顯著,總理變數Key及準備銀行總裁變數Bollard仍為統計上顯著。

綜合以上的實證結果,政治因素導致貨幣政策偏離最適利率法則,除英國之外,在美、加、

澳、紐等4國是一種普遍的現象。 圖3.6至圖3.15分別呈現了各國最適利率的偏離值,以及政 府及貨幣當局主政者當政期間的平均偏離值。

3.3 最適利率法則之偏離 表3.4:最適利率之偏離與政治之關連—美國

1976Q1–2015Q4

總統 聯準會主席 總統 聯準會主席

當政時期 當政時期 當政時期 當政時期

常數 −7.1507

∗∗∗ −6.7883∗∗∗ −6.9033∗∗∗ −6.7727∗∗∗

(1.5352) (1.0811) (1.5075) (1.0678) Carter(1977Q1–1980Q4) 5.1965∗∗∗ 4.8690∗∗∗

(1.7165) (1.6987)

Reagan-Bush (1981Q1–1992Q4) 7.8287∗∗∗ 7.7457∗∗∗

(1.5979) (1.5628)

Clinton (1993Q1–2000Q4) 5.0077∗∗∗ 4.6958∗∗∗

(1.6284) (1.5959)

G.W. Bush (2001Q1–2008Q4) 4.5689∗∗∗ 4.3093∗∗

(1.6284) (1.6042)

Obama (2009Q1–2015Q4) 1.9544 1.6062

(1.6412) (1.6079)

Miller (1978Q1–1979Q2) 3.3275∗∗ 3.3466∗∗

(1.6513) (1.6363)

Volcker (1979Q3–1987Q2) 8.3577∗∗∗ 8.4506∗∗∗

(1.2087) (1.2002)

Greenspan (1987Q3–2005Q4) 4.7606∗∗∗ 4.8538∗∗∗

(1.1380) (1.1294)

Bernanke (2006Q1–2013Q4) 3.5390∗∗∗ 3.5606∗∗∗

(1.2087) (1.1974)

Yellen (2014Q1–2015Q4) 1.1463 1.0539

(1.5288) (1.5320)

實質股票報酬率(落後項)a −0.0449(0.0421) −0.0762(0.0408)∗

實質油價變化率(落後項)b (0.0183)0.0291 (0.0183)0.0170

實質匯率變化率(落後項)c 0.2527∗∗ 0.1381

(0.0972) (0.0973)

F統計量 15.8646 16.2566 11.6630 11.3245

[p值] 0.0000 0.0000 0.0000 0.0000

* 括號內的數值為Newey-West HAC標準差;∗10%顯著;∗∗5%顯著;∗∗∗1%顯著。

a實質股票報酬為指數資本報酬率(capital return),利用IMF國際金融統計(IFS)資 料庫之Share Prices - Index Number (United States)及附錄A.1的 「非農業的企業部 門隱含物價平減指數」 計算。

b實質油價變化率利用U.S. Energy Information Administration發布之(名目) quar- terly average imported crude oil price 及附錄A.1的 「非農業的企業部門隱含 物價平減指數」 計算。 U.S. Energy Information Administration 資料來源網址: www.eia.gov/outlooks/steo/realprices,資料名稱: Short-Term Energy Outlook Real and Nominal Prices。

c 實質匯率變化率利用Bank for International Settlements發布之Effective Exchange RateIndices計算。 資料來源: Federal Reserve Bank of St. Louis, US,資料名稱: Real Narrow Effective Exchange Rate for United States。

表3.5:最適利率之偏離與政治之關連—英國 2002Q2–2015Q4

總理 英格蘭銀行總裁 總理 英格蘭銀行總裁

當政時期 當政時期 當政時期 當政時期

常數 −2.5584

∗∗∗ −5.1418∗ −2.0993 −7.2988∗ (0.8095) (2.7360) (1.3631) (3.7502)

Cameron (2010Q2–2015Q4) −2.7317∗∗ 0.4840

(1.2518) (2.2556)

King (2003Q2–2012Q4) 1.9857 5.3062

(2.8368) (3.5920)

Carney (2013Q1–2015Q4) −0.0140 5.9455

(3.0590) (3.9913)

實質股票報酬率(落後項)a −0.0914(0.1195) −0.1694(0.1199)

實質油價變化率(落後項)b (0.0473)0.0475 (0.0496)0.0705

實質匯率變化率(落後項)c −0.2596(0.2825) −0.2218(0.2808)

英國與美國名目利率差距(落後項) (0.8926)0.5491 (0.6574)0.5634

美國最適利率偏離(落後項) DevUS,t−1 0.5899 0.5628

∗∗

(0.3680) (0.2550)

F統計量 4.7616 0.9685 2.2586 2.3117

[p值] 0.0336 0.3864 0.0537 0.0416

* 括號內的數值為Newey-West HAC標準差;∗10%顯著;∗∗5%顯著;∗∗∗1%顯著。

a實質股票報酬率為指數資本報酬率,利用IMF國際金融統計(IFS)資料庫之Share Prices (End Of Period) - Index Number (United Kingdom)及附錄A.2的 「GDP隱含平減指數」 計算。

b實質油價變化率利用IMF發布之crudeoil (petroleum) price index及附錄A.1美國的 「非農業的企 業部門隱含物價平減指數」 計算。

c 實質匯率變化率利用Bank for International Settlements發布之Effective Exchange Rate Indices計 算。 資料來源: Federal Reserve Bank of St. Louis, US,資料名稱: Real Narrow Effective Exchange Rate for United Kingdom。

3.3 最適利率法則之偏離

表3.6:最適利率之偏離與政治之關連—加拿大 1997Q2–2015Q4

總理 加拿大銀行總裁 總理 加拿大銀行總裁

當政時期 當政時期 當政時期 當政時期

常數 −3.2922

∗∗∗ −1.7048 −2.8436∗∗∗ −0.9386 (0.6854) (1.0239) (0.8322) (1.1948)

Harper (2006Q1–2015Q3) −0.8986 −0.6695

(0.9505) (0.9113)

Dodge (2001Q1–2007Q4) −2.4861∗ −2.7486∗

(1.2689) (1.4349)

Carney (2008Q1–2012Q4) −3.6429∗∗∗ −3.9142∗∗

(1.3545) (1.6072)

Poloz (2013Q1–2015Q4) −0.9690 −0.9222

(1.5359) (1.8090)

實質股票報酬率(落後項)a −0.1383∗ −0.2003∗∗

(0.0791) (0.0796)

實質油價變化率(落後項)b −0.0470(0.0387) −0.0429(0.0376)

實質匯率變化率(落後項)c −0.1223(0.2032) (0.2141)0.0648

加拿大與美國名目利率差距(落後項) −0.9575

∗ −0.3637

(0.5616) (0.6270)

美國最適利率偏離(落後項) DevUS,t−1 −0.0228 0.0544

(0.1934) (0.1946)

F統計量 0.8937 2.8218 2.7620 3.1439

[p值] 0.3476 0.0449 0.0184 0.0045

* 括號內的數值為Newey-West HAC標準差;∗10%顯著;∗∗5%顯著;∗∗∗1%顯著。

a實質股票報酬率為指數資本報酬率,利用IMF國際金融統計(IFS)資料庫之Share Prices (End Of Period) - Index Number (Canada)及附錄A.3的 「企業部門隱含物價平減指數」 計算。

b實質油價變化率利用IMF發布之crudeoil (petroleum) price index及附錄A.1美國的 「非農業的企 業部門隱含物價平減指數」 計算。

c 實質匯率變化率利用Bank for International Settlements發布之Effective Exchange Rate Indices計 算。 資料來源: Federal Reserve Bank of St. Louis, US,資料名稱: Real Narrow Effective Exchange Rate for Canada。