企業薪資水準、財務績效與股價表現之關係-台灣上市櫃公司之實證研究

54

0

0

全文

(2)

(3) 誌謝 首先,我要感謝我的指導教授 陳正佑博士,謝謝教授大學及碩士期間細心的教 導,以及不斷鼓勵及推薦我們唸研究所,因此選擇五年一貫直升屏東大學財務 金融所,謝謝您總是不厭其煩細心的指導我督促我,給我許多的建議,即使身 為財務金融學系的主任行政事務很多,還是空出時間指導我,使論文得以順利 預期完成。此外,感謝口試委員 邱信瑜教授和洪榮耀教授,百忙之中提供許多 寶貴的意見,使得論文更加的完整。 接著,感謝屏東大學財務金融學系所有教過我的老師,包括邢厂民 老師、何怡 滿 老師、曹中岑 老師、呂宗勳 老師、許慧光 老師、許蔚農 老師、曹美蘭 老 師、邱炳乾 老師、廖本丞 老師、林坤昇 老師、林進益 老師、李秀琴 老師, 以及陳敏鈴 助教在系辦的幫忙。感謝研究所的好夥伴,泓霖、政穎、博戈、雅 雯、翊綾、雯琪、旻君,在撰寫論文期間不斷的互相打氣。感謝像家人般的朋 友們 Hisano、嬿婷、庭誼、品淳、晉祁、主理、宥妤、景棠、毓伶、雪萍、孟 蓉、佳盈、毓偉、婉真、煥騰、宗螢、慧娟、鈞壕、銘賢、芷歆、昀萱、文晴、 致廷、鈺璇、順超、名彥、宗華、彥柏和台新銀行實習所遇到的每個人,參與 在我生活之中,這一路來的相伴,能與你們相遇真的是我的榮幸。 最後,我要感謝我的家人,離鄉背井五年來不停的支持我,給予我許多建議, 成為我精神上的支柱及永遠的避風港,才有今日的我,由衷的感謝。 謹以此論文獻給我摯愛的家人及所有關心我的人。 孫衣穠. 謹誌. I.

(4) 摘要 本研究台灣上市公司及上櫃公司之平均薪資是否與財務績效及股價表現有 關連性,並以金融海嘯年份做為切割點分別討論,將時間分為:全期(2004 年 ~2017 年)、前期(2004 年~2009 年)及後期(2010 年~2017 年),最後依平均薪資高 低分 10 組做排名以觀察投資組合之表現,並設立一個買最高薪賣最低薪的零部 位投資組合(Zero Position Portfolio),驗證是否存在異常報酬。 實證結果如下:薪資與財務績效關聯性部分,結果顯示在全期及前期的區間 平均薪資與財務績效無顯著的相互影響,而後期的區間,有明顯的變化,不管 是財務績效影響平均薪資或是平均薪資影響財務績效,大部分為正向且顯著的, 可以發現,金融海嘯過後企業對於政府希望企業為員工加薪的政策以及企業社 會責任(CSR)皆有逐漸重視的情況。投資組合部分,結果顯示依平均薪資高低分 10 組做排名所建構之投資組合的原始報酬率並無明顯的變化與差距,且皆有正 向且顯著異於 0 的結果,唯獨買最高薪賣最低薪之零部位投資組合無顯著異於 0 的結果,而各組月報酬率對於以三因子模型平減後之𝛼值皆顯著為正,代表有顯 著的異常報酬,但是買最高薪賣最低薪之零部位投資組合的𝛼值皆不顯著異於 0, 代表無異常報酬,可以得知或許以薪資做為選股指標並無參考的價值,且高薪 企業之高財務績效並不會明顯的反應在股市的報酬率上。 關鍵字:薪資水準、財務績效、追蹤資料分析. II.

(5) Abstract This papers study whether the average salary is related to financial performance for the listed companies and OTC companies in Taiwan from 2004 to 2017. In addition, we use the financial crisis year as the cutting point to discuss, which is divided into: the whole period (2004~2017), the early period (2004~2009) and the later period (2010~2017). Then we rank the average salary into ten groups to set up each portfolio, then to buy the highest salary and sell the lowest salary group(Zero Position Portfolio) to verify whether there is abnormal return for these portfolios. The result about the relationship between the salary and financial performance shows that there is no significant impact between average salary and financial performance at the time of the whole period and the previous period. However, there is obvious changes after the financial crisis. Whether the financial performance affects the average salary or the average salary affects financial performance, most of the results are positive and significant. We can find that business owners have paid more attention to the government's announced policies and corporate social responsibility (CSR) after the financial crisis. The result about the portfolio shows that there is no big difference between the rate of return for the ten portfolio which exist abnormal return except the zero position portfolio, no matter for raw returns or the Fama-French three-factor model. It is possible to know that there is no reference value for salary as a stock choosing indicator. And the high financial performance of high-paying companies does not reflect in the stock market return significantly. Keywords:Salary level、Financial performance、Panel data Analysis. III.

(6) 目錄 誌謝 ............................................................................................................. I 摘要 ............................................................................................................ II Abstract ..................................................................................................... III 目錄 .......................................................................................................... IV 圖 目 錄 .................................................................................................. VI 表 目 錄 ................................................................................................. VII 第一章 緒論............................................................................................... 1 第一節 研究背景與動機.......................................................................... 1 第二節 研究目的...................................................................................... 5 第三節 本文架構...................................................................................... 5 第二章 文獻回顧....................................................................................... 6 第一節 薪資水準與財務績效相關性之文獻 .......................................... 6 第二節 薪資制度與財務績效相關性之文獻 .......................................... 7 第三節 企業社會責任與財務績效相關性之文獻 .................................. 9 第四節 文獻回顧小結............................................................................ 12 第三章 研究方法..................................................................................... 13 IV.

(7) 第一節 資料說明.................................................................................... 13 第二節 變數設定.................................................................................... 14 第三節 實證模型與方法........................................................................ 15 第四章 實證結果與分析......................................................................... 18 第一節 企業薪資與財務績效之關聯性 ................................................ 18 第二節 買最高薪企業,賣最低薪企業零部位投資組合 .................... 35 第五章 結論與建議................................................................................. 40 第一節 結論............................................................................................ 40 第二節 建議............................................................................................ 41 參考文獻 .................................................................................................. 42. V.

(8) 圖目錄 圖一 高薪 100 指數與大盤指數走勢比較圖 ............................... 2 圖二 2001~2015 年全球、主要區域及主要國家平均薪資成長率 ........ 3 圖三 台灣 GDP 分配(%) ............................................................... 3 圖四 高低薪企業篩選名單與投資組合建構方式 ..................... 17. VI.

(9) 表目錄 表 1 Panel Data 模型不同估計方法及檢定方法 ........................ 15 表 2 上市公司及上櫃公司公式(1)之模型設定 ......................... 18 表 3 上市公司及上櫃公司公式(2)之模型設定 ......................... 18 表 4 公式(1)全期資產報酬率與平均薪資之分析結果 ............. 20 表 5 公式(1)全期股東權益報酬率與平均薪資之分析結果 ..... 20 表 6 公式(1)全期 Tobin's q 與平均薪資之分析結果 ................. 21 表 7 公式(1)全期股票年報酬率與平均薪資之分析結果 ......... 21 表 8 公式(1)前期資產報酬率與平均薪資之分析結果 ............. 23 表 9 公式(1)前期股東權益報酬率與平均薪資之分析結果 ..... 23 表 10 公式(1)前期 Tobin's q 與平均薪資之分析結果 ............... 24 表 11 公式(1)前期股票年報酬率與平均薪資之分析結果 ....... 24 表 12 公式(1)後期資產報酬率與平均薪資之分析結果 ........... 25 表 13 公式(1)後期股東權益報酬率與平均薪資之分析結果 ... 25 表 14 公式(1)後期 Tobin's q 與平均薪資之分析結果 ............... 26 表 15 公式(1)後期股票年報酬率與平均薪資之分析結果 ....... 26 表 16 公式(2)全期平均薪資與資產報酬率之分析結果 ........... 29 表 17 公式(2)全期平均薪資與股東權益報酬率之分析結果 ... 29 VII.

(10) 表 18 公式(2)全期平均薪資與 Tobin's q 之分析結果 ............... 30 表 19 公式(2)全期平均薪資與股票年報酬率之分析結果 ....... 30 表 20 公式(2)前期平均薪資與資產報酬率之分析結果 ........... 31 表 21 公式(2)前期平均薪資與股東權益報酬率之分析結果 ... 31 表 22 公式(2)前期平均薪資與 Tobin's q 之分析結果 ............... 32 表 23 公式(2)前期平均薪資與股票報酬率之分析結果 ........... 32 表 24 公式(2)後期平均薪資與資產報酬率之分析結果 ........... 33 表 25 公式(2)後期平均薪資與股東權益報酬率之分析結果 ... 33 表 26 公式(2)後期平均薪資與 Tobin's q 之分析結果 ............... 34 表 27 公式(2)後期平均薪資與股票年報酬率之分析結果 ....... 34 表 28 全期十組原始月報酬率數據 ............................................ 35 表 29 前期十組原始月報酬率數據 ............................................ 36 表 30 後期十組原始月報酬率數據 ............................................ 36 表 31 全期原始報酬與三因子之迴歸結果 ................................ 38 表 32 前期原始報酬與三因子之迴歸結果 ................................ 38 表 33 後期原始報酬與三因子之迴歸結果 ................................ 39. VIII.

(11) 第一章 緒論 第一節 研究背景與動機 薪資是企業為了換取員工勞務所付出的成本,而員工提供勞務、忠誠、時間 與智慧並獲得薪資,合理的薪資是維持企業與員工關係的重要媒介,以達成共 存共榮之遠大目標。近年來薪資議題備受矚目,不管是政府還是人民方面都非 常關心並積極的討論,人民常抱怨物價漲薪資不漲的問題,面對低薪,政府也 推動許多政策以求改善,但成效有待觀察。金管會在去年(2018)五月十六日公布 為解決國內低薪問題,希望透過揭露薪資來推動上市櫃公司幫員工加薪,在今 年(2019)六月底前將要求所有上市櫃公司必須於公開資訊觀測站揭露三大資訊, 一為員工(不含董事)平均薪資資訊,二為非經理人的全職員工平均薪資費用,三 為增加揭露前一年度非經理人全職員工薪資中位數,另外並各別列出上市公司 與上櫃公司之前 50 及後 50 名的名單,金管會主委顧立雄表示公布薪資將分成 兩階段,第一階段在去年(2018)由證交所和櫃買中心依據公司平均薪資費用各別 列出上市公司與上櫃公司之前 50 名及後 50 名的名單,但後 50 的公司會做「去 識別化」 ;第二階段於今年(2019)六月底前公布,前 50 名公司依照以往依公司平 均薪資費用做排行,而後 50 公司的名單則列出新的篩選指標,只要全符合則會 強制揭露,篩選指標包括:(1)平均薪資費用低於所屬產業平均 (2)EPS(每股盈 餘)高於產業平均值,年度獲利較前一年度成長,但平均薪資費用較前一年度 衰退 (3)員工每年平均薪資費用不到 50 萬元的企業。 2008 年全球金融海嘯後,肥貓現象備受外界批評,主要原因為外界質疑薪 資分配的不均與薪酬制度的不完善,臺灣證券交易法於 2010 年修正通過第 14 條之 6 第 1 項規定,強制要求公開發行公司於 2011 年底前需設置薪酬委員會, 希望能夠藉由獨立單位的監督建立合理的薪酬制度,但就算成立薪酬委員會, 如果成員組成的品質不佳,則就無法發揮其效用,故有必要了解影響組成品質 之決定因素。 1.

(12) 另外臺灣證券交易所與銳聯資產管理有限公司在 2014 年公布臺灣證券交易 所銳聯臺灣高薪酬 100 指數,目的除了是為了支持政府鼓勵企業加薪政策,也 是希望投資人能以此指數作為投資標的,將資金投入高薪酬、績效佳的企業, 進而使企業獲利能回饋到員工身上。根據臺灣證券交易指出成分股篩選方式是 以在臺灣證券交易所掛牌的本國上市公司為採樣母體,依據(1)流動性檢驗 (2) 高薪及獲利能力此兩種方式進行篩選,而其中流動性檢驗門檻為刪除最近 1 年 期間,日平均交易金額最小 20%的股票;高薪及獲利能力方式為最近 3 年員工 平均福利費用的算術平均數達前 1/3、最近 3 年稅後淨利的算術平均數為正數及 最近 1 年底的每股淨值至少 10 元的股票;再以平均薪資排序,選取最大的前 100 支股票並編製出臺灣高薪 100 成分股名單。圖一為高薪 100 指數與大盤指數走 勢圖之比較圖,可看出高薪 100 指數之表現略勝大盤指數之表現。. 圖一 高薪 100 指數與大盤指數走勢比較圖 儘管如此有些勞工團體及員工也指出此高薪 100 指數無法精準比較薪資制 度,且因為高階主管領的太多拉高薪資水準,所以又稱高薪指數為肥貓指數, 而臺灣證券交易所針對此問題做出的解釋為:權重較大的成分股公司之高階主 管人數占整體員工人數比重極低,主管薪資占整體員工薪資總額比重亦低,若 扣除高階主管人數及其薪資後,對各公司全體員工平均薪資無重大影響,不影 響成分股資格。 中央銀行 2016 年底理監事會後記者會參考資料指出薪資成長低緩問題為全 球現象,惟台灣較為明顯,以數據來看全球 2001~2015 年實質薪資平均成長率 2.

(13) 為 2.2%,台灣 2001~2016 年名目薪資平均成長率為 1%、實質薪資平均零成長, 如圖二所示。國際勞工組織(ILO)指出,受技術進步、全球化、金融化,以及勞 工議薪能力減弱影響,全球薪資成長趨緩,致勞動報酬份額下降,如圖三所示 1990 年至 2016 年間,台灣受雇人員報酬比重(勞動報酬份額)下滑 7.2%由 51%降 至 43.8%,低於 2014 年全球勞動報酬份額中位數 53%。. 圖二 2001~2015 年全球、主要區域及主要國家平均薪資成長率 資料來源:國際勞工組織(ILO)資料庫、主計總處、南韓就業勞動部、OECD 資料庫. 圖三 台灣 GDP 分配(%) 資料來源:主計總處. 央行認為造成此結果的主要原因為:薪資成長減緩、國內發展資本密集產業、 折舊金額增加、固定資本消耗比重上揚、企業儲蓄率高、未充分將成長之果實 分配給勞工及營業盈餘比重上升。為提升企業加薪意願,央行建議政府應加速 制定政策提高企業加薪誘因包括: (1)修訂公司法,規定公司獲利分派員工,並修 訂中小企業發展條例推動加薪抵稅。(2)適時調整國內基本工資,可保障勞工基 本生活及維持一定消費能力。(3)涉及非薪資報酬之政策,應審慎評估,避免壓 縮企業調薪空間,政府宜妥適衡量企業負擔非薪資報酬的能力,以免降低企業 調薪意願,(4)政府應鼓勵善盡企業社會責任(CSR),例如:政府與民間採購、政 府補助企業研發計畫,將加薪列入評選項目,以增加企業加薪誘因,使經濟成 長之果實合理反映於薪資水準。 過去研究文獻中,薪資水準、薪資制度與企業社會責任對於企業財務績效之 關係皆有相關文獻討論。以薪資水準作為議題之相關文獻,如王冠捷(2015)以高 薪 100 指數成分股的薪資分配方式,將薪資結構分為三類,分別為高薪 100 成 分股、經理人 100 成分股與基層 100 成分股,探討台灣上市公司的薪資結構與 3.

(14) 公司績效之關聯性,並研究薪資水準越高的公司績效是否會越好。Ling Majerczyk and Newman(2017)研究當員工處於多工環境下如何透過激勵薪酬來影響績效。 以薪資制度作為議題的文獻,如黃智聰、羅光達、陳寶惠(2011)針對中小企業薪 資結構與經營績效關聯性做深入探討。陳順炫(2008)透過問卷方式研究不同的薪 資制度對工作績效的影響及自我效能的強度與工作績效之關係。周雅英、姚維 仁、陳沂芳(2015)研究肥貓問題影響薪酬委員會品質之因素,並聚焦於高階主管 及董監超額薪酬。朱炫璉、劉乃熒、陳彥綺、吳品萱(2016)同樣以薪酬委員會品 質為出發點探討對於高階經理人現金紅利薪酬與企業績效關聯性之影響。Mehul and Surenderrao(2014)以印度企業為樣本研究高管薪酬與企業績效之間的關係。 Kuo Lin Lien Wang and Yeh(2014)同樣探討高管薪酬議題,研究公司績效與高管 薪酬是否存在倒 U 型關係。至於以企業社會責任作為議題之文獻,如楊馥如、 王偉權、張曉楨、李念慈(2014)以天下雜誌的企業公民獎得獎公司做為樣本研究 台灣企業社會責任與企業財務績效之間的關係。鄧美貞、王琬青(2011)則將無形 資產價值納入企業的經營效率,研究經營效率對於企業社會責任行為與財務績 效的中介效果。Joscha George and Evangelos(2015)利用會計與市場的績效指標來 檢驗企業社會責任績效(CSP)與企業財務績效(CFP)之間的關係。Silvia Massimiliano and Fulvio(2017)分析企業的社會責任活動與其財務績效之間的關 係。 由上述這些資料可以發現各單位皆對於加薪政策、薪資制度及企業社會責任 有許多的討論,關於促進加薪提出了解決方案,找出低薪企業,而薪資制度若 就算設立了,若品質不佳也會造成績效的負面影響,而文獻方面也發現對於不 同因素皆會影響企業財務績效。本研究將以薪資水準作為出發點去探討其與企 業財務績效之相互關係,觀察篩選其各上市及上櫃公司之高低差距,並希望能 夠透過本研究所設立之投資組合提供給投資人以企業薪資水準高低作為投資的 參考依據。. 4.

(15) 第二節 研究目的 根據第一節研究背景與動機之分析及文獻探討,本研究希望達到以下目的: 1. 探討企業的薪資水準與企業財務績效(資產報酬率、股東權益報酬率、Tobin's q 及股票年報酬率)是否有顯著的關聯性。 2. 依薪資高低分 10 組建構投資組合以觀察其表現,並建立一個買高薪企業賣低 薪企業的零部位投資組合(Zero Position Portfolio)以驗證是否存在異常報酬。. 第三節 本文架構 本研究共分為五個章節。其內容如下: 第一章 緒論 研究背景與動機、研究目的,探討近年來薪資議題與相關文獻。 第二章 文獻回顧 探討過去薪資水準、薪資制度及企業社會責任與企業績效關係之文獻。 第三章 研究方法 發展實證模型與變數的選擇,以迴歸分析探討薪資與財務績效的相互影 響,接著將上市櫃公司之平均薪資多寡,分十組做排名,並設立一個買 高薪企業賣低薪企業的零部位投資組合。 第四章 實證結果與分析 檢視研究模型的結果並加以分析。 第五章 結論與建議 總結研究結果,並提出結論及建議。. 5.

(16) 第二章 文獻回顧 關於薪資制度與薪資政策之定義,Hughes & Kapoor(1989)認為薪資制度為決 定員工薪酬的策略與政策。Milkovich & Newman(1993)則認為薪資制度是形成薪 資政策的基礎,而薪資制度的主要目標為對團體成員的良好行為給予獎勵,提 升員工的工作意願與工作績效,以確保整個組織的競爭力。根據勞動部薪資認 定與給付原則定義:薪資,為勞工因工作而獲得之報酬;包括薪資、薪金及按 計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名 義之經常性給付均屬之。末句「其他任何名義之經常性給與」一詞,應指非臨 時起意且非與工作無關之給付而言,立法原旨在於防止雇主對勞工因工作而獲 得之報酬不以薪資之名而改用其他名義,故於該法明定應屬薪資,以資保護。 本章將分為三節探討相關文獻,第一節為薪資水準與財務績效相關性之文獻; 第二節為薪資制度與財務績效相關性之文獻;第三節為企業社會責任與財務績 效相關性之文獻;第四節為文獻回顧總結。. 第一節 薪資水準與財務績效相關性之文獻 王冠捷(2015)由台灣高薪 100 成分股作為基礎依照薪酬給付對象劃分為三類: 高薪 100 成分股、經理人 100 成分股與基層 100 成分股,高薪 100 成分股為政 府為鼓勵企業加薪、留住人才,並研發篩選方式所推出的成分股名單,而名單 中的成分股皆符合「績效表現佳」、 「可投資容量大」和「成分股替換率低」的 特性;經理人 100 成分股增加了薪資不均程度,針對主管階級的獎勵相對較高; 基層 100 成分股主要呈現出公司在發放薪資方面,減少了薪資不均程度,針對 基層員工的獎勵相對較高,而此研究探討台灣上市公司的不同薪資結構與公司 財務績效之關聯性,模型中加入控制變數:負債比例、固定資產、營業收入及 董監事股比例,實證結果發現,高薪 100 成分股的薪資結構方式無法有效提升 公司表現,可能是因為沒有針對特定的對想給予激勵薪資的原因;經理人 100 6.

(17) 成分股這種薪資分配不均程度較高的薪資結構,可以透過員工之間的互相競爭, 使員工提升自己的工作效率,進而提升公司之績效;基層 100 成分股是以公平 薪資概念所組成的薪資結構,所以無法顯著看出對於績效有好的結果。這些結 果可以得出,不同的薪資結構對公司績效表現有不同的影響效果且對於薪資不 均的情況下能提升企業之財務績效。 黃智聰、羅光達、陳寶惠(2011)針對中小企業薪資結構與經營績效關聯性做 深入探討,樣本以台北製造業為例,計算薪資不均程度的吉尼係數對不同的經 營績效指標包括:總要素生產力、稅後淨利以及資本淨值率的影響,研究結果 發現薪資不均程度對台北製造業在不同的經營績效指標上有顯著正向結果的影 響,代表薪酬制度越非齊一性時,對台北製造業經營績效的成長越是有幫助, 總之作者認為台灣中小企業製造業可從透過適度的員工薪酬之間的差異設計薪 資制度,藉此激勵員工努力工作的動機,間接改善生產力,以促進企業經營績 效的成長。. 第二節 薪資制度與財務績效相關性之文獻 陳順炫(2008)探討薪資制度、自我效能與工作績效這三者間的關聯性,以問 卷方式調查統計分析,研究結果發現:薪資制度對工作績效有顯著影響,企業 制定良好且合適的薪資制度,滿足企業與員工間的報酬給付關係,能夠激勵員 工對企業的向心力,進而提高工作績效;自我效能對工作績效有顯著正向影響, 當高自我效能產生良好績效,則過去的績效將會增強個體的自信心,而後又會 再次增強其自我效能。 周雅英、姚維仁、陳沂芳(2015)研究影響企業設置薪酬委員會品質之因素, 並聚焦於高階主管及董監超額薪酬,研究結果發現高階經理人超額薪酬負向影 響企業所設置之薪酬委員會品質,表示當高階主管領有超額薪酬時,越有自利 動機降低薪酬委員監督其薪酬之功能,其所設置薪酬委員會之品質愈低;董監 超額薪酬程度則對企業所設置之薪酬委員會品質無顯著影響,可能是因輿論及 7.

(18) 主管過多關注下,董事會更加注意薪資分配的正當性。 朱炫璉、劉乃熒、陳彥綺、吳品萱(2016)探討薪酬委員會品質對高階經理人 現金紅利薪酬與企業績效關聯性之影響,實證結果發現薪酬委員會品質對於企 業績效存有顯著正向影響;對於高階理人薪酬與企業績效交叉乘項有顯著負向 影響,表示薪酬委員會品質越高則現金紅利與企業績效之關聯性越弱。 李佳玲、史雅男、蔡宜伶(2010)探討當公司處於不確定環境下在決定總經理 薪酬時,應考慮績效的衡量及公司不確定性,才能使公司營運績效提升,故當 績效衡量指標及公司不確定性越能反映在總經理薪酬時,代表總經理薪酬與績 效衡量指標和不確定性越配合(fit)時,公司營運績效越具有正面影響。不確定性 因素包含兩種:盈餘雜訊及風險,盈餘雜訊代表會計盈餘波動的程度將會降低 市場對盈餘的反應;風險則是事件的不確定性。其結果顯示當總經理薪酬與公 司面臨之不確定因素及績效衡量指標的配適度越好時,公司營運績效表現越好, 若配適度不佳時,則有損公司營運績效,實證結果說明設計總經理薪酬不僅需 考量績效衡量,還需視公司面臨的不確定性而定。 Raithatha and Komera(2014)研究印度公司的高階主管薪酬與公司業績之間的 關係,實證結果發現樣本公司的高管薪酬與公司績效間存在著顯著的關係,但 是基於市場角度來衡量績效時薪酬與績效則無顯著關係,可以知道樣本公司是 基於會計的企業績效指標而不是市場指標來制定其高管薪酬,另外在樣本公司 中發現幾間規模較小的公司之間薪酬與績效間缺乏顯著關係,主要原因為不完 善的制度規劃及印度投資者激進主義。 Hsien Dan Donald Lie and Li(2014)研究高管薪酬與公司績效之間是否存在顯 著倒 U 型關係,根據迴歸分析的結果證實高管薪酬與公司績效之間為倒 U 型關 係,而這也代表當公司績效較低時,高管薪酬在激勵經理人方面是有效的,然 而在倒 U 中的彎曲點和高公司績效之後發現遇薪酬有顯著負向關係,管理者可 能會利用他們的權力對他們的薪酬施加影響。. 8.

(19) 第三節 企業社會責任與財務績效相關性之文獻 楊馥如、王偉權、張曉楨、李念慈(2014)研究台灣企業社會責任與企業財務 績效之間的關係,以天下雜誌的企業公民獎得獎公司作為樣本,實證分析結果 顯示,企業社會責任中的企業承諾與 ROE、ROA 及市場報酬率皆呈現顯著正相 關,說明了企業前期投入社會績效對於企業當期財務績效有顯著正向影響,而 財務績效中的前期資產報酬率及前期股東權益報酬率對企業當期社會績效皆無 顯著影響,而前期市場報酬率與股東權益報酬率對於企業當期社會績效皆呈現 顯著負相關,由此結果可以推論,前期績效較佳的企業對於後期社會責任並無 影響,且前期股價表現好的企業無助於企業投入更多社會責任。 鄧美貞、王琬青(2011)將無形資產價值納入企業的經營效率,探討經營效率 對於企業社會責任行為與財務績效的中介效果,實證結果得出三項結果:(1)有 社會責任之企業與無社會責任企業,其經營績效有顯著差異,從效率值來看有 社會責任之企業在資產報酬率、經營績效與市場佔有率等等…皆顯著高於無社 會責任之企業,也就是從事企業社會責任行為分別在營運規模、財務能力、管 理能力上的表現都較為優異。(2)有社會責任之企業與無社會責任企業,其財務 績效有顯著差異。(3)經營效率的中介效果:有從事 CSR 之企業會透過經營效率 提高,使得財務績效也提高。 池祥萱、繆文娟、莊瀅臻(2013)以全球 500 大公司為研究對象,藉由公司之 非預期盈餘宣告事件做為出發點,探討企業從事社會責任對於短期與長期財務 績效的影響,研究結果顯示有從事 CSR 之企業對於營運績效、市場表現及名譽 效果皆有顯著正向關係,若 CSR 運用的適當則可獲得名譽及報酬增加使企業獲 利,但是若無法負荷其衍生出的成本及費用,則會導致公司績效惡化,降低獲 利能力,所以企業從事 CSR 無絕對的利弊定論。 李秀英、劉俊儒、楊筱翎(2011)以遠見雜誌企業社會責任及天下雜誌企業公 民得獎之上市櫃企業元樣本,探討企業社會責任與公司績效之關聯性,透過配 對樣本方式及利用普通最小平方法進行迴歸分析,研究結果得出企業社會責任 9.

(20) 顯著正向影響企業財務績效、非財務績效及研發支出,也支持 Preston & Bannon(1997)的社會衝擊假說,企業針對 CSR 之投資並不會為企業帶來不利的 影響。 侯啟娉、蔡玉琴、倪伯煌、李子文(2017)研究公司的自願性揭露企業社會責 任(CSR)報告是否與其財務績效好壞及公司稅有關係,結果顯示財務績效較好的 公司較注重正面形象的提升,因此較會主動揭露 CSR 報告;而自願揭露 CSR 報 告之公司,較會實施租稅規劃並享有較多稅賦獎勵,因此實際支付稅款較低, 此外也發現電子產業、研究費用較高的公司、四大會計師事務所簽證的公司、 規模較大的公司以及負債比率低的公司較會主動揭露 CSR 報告。 魏裕珍、盧陽正、陳振南、王丹薐(2018)以天下及遠見雜誌評選之企業社會 責任得獎公司為樣本,探討企業社會獎項在公告期間,媒體聲譽對公司股市表 現及財務績效的影響,研究結果發現對於獲獎企業事件公告後約四~五個月,有 獲獎企業之市場真實報酬率顯著優於為獲獎企業,且投資人若於獎項公告期間 進行投資決策時,會考量媒體聲譽優良之獲獎企業作為標的選擇。 Joscha George and Evangelos(2015)基於會計與市場的績效指標來檢驗企業社 會績效(CSP)與企業財務績效(CFP)之間的關係,結果說明 CSP 與 ROA、ROE 和 股價報酬率無顯著關係,而 CSR 表現與會計基礎的 CFP 有 U 型關係,這意味著 只有達到一定數量的投資和 CSP 成就後企業社會責任才會得到效果,另外企業 將 CSR 作為其策略規劃的一部份,以便吸引利益相關者來增加購買和投資的意 願。 Lin Hung Chou and Lai(2017)使用 CSRHub 提供的數據檢驗 CSR、股票收益 與台灣上市公司的 Tobin's q 之間的關係並研究企業社會責任對台灣企業財務績 效的影響,探討企業社會責任是否表現出顯著影響,並為台灣企業帶來經濟效 應,CSRHub 分類為四個面向:社區、員工、環境和治理,而這四個面又區分出 個子類別,社區包含了三個子類別:(1)社區發展和慈善事業(2)產品(3)人權和供 應鏈。員工包含了三個子類別:(1)薪酬和福利(2)多元化和勞工權利(3)培訓、安 全和健康。環境包含了三個子類別:(1)能源和氣候變化(2)政策和報告(3)資源管 10.

(21) 理。治理包含三個子類別:(1)董事會(2)領導道德(3)報告透明度研究結果得出, 以股價收益角度來看,沒有一個 CSR 子類別與股票收益有顯著關聯;以帳面市 值比角度來看,產品及資源管理這兩個子類別往往被高帳面市值比公司所重視; 以 Tobin's q 角度來看則對於員工及環境這兩個面向表現出顯著的影響,最後企 業社會責任不管是規劃中或是已執行中,可以為新興亞洲經濟體的企業產生顯 著影響。 Silvia、Massimiliano and Fulvio(2017)分析企業的社會責任活動與其財務績效 之間的關係,測試企業社會責任與財務績效之間的動態、非線性及內生性關係, 根據 KLD 統計提供七種不同 CSR 參與度量指標:治理、社區、多樣性、員工 關係、環境、人權與產品,對財務績效變量之間的關係,雖然不同的企業社會 責任對於財務績效之相互作用皆不同,但結果顯示都是顯著正向關係,此分析 指出在評估各個不同企業社會責任對於財務績效之間的關係時須考慮到部門特 徵的重要性。 Borham and Yeasun(2017)以 CSR 作為利益相關者考慮各種績效指標,來比較 CSR 對公司財務績效的內部和外部利益相關者影響,內部 CSR 包含了員工、治 理及多元化的 CSR 指標,外包則包含社區、環境和產品的 CSR 指標,區分企業 在內部和外部企業社會責任方面的社會責任實踐,而績效指標包含了 ROA 及 Tobin's q,研究結果指出內部企業社會責任會提高短期盈利能力,但是外部企業 社會責任則無法短期內提高盈利能力,原因為對於消費者、社區及環境實施企 業社會責任的投資往往一開始都是需要成本,並且效果不一定會對盈利能力產 生直接效果,內部和外部的企業社會責任皆會為企業帶來報酬,內部 CSR 為企 業提高短期盈利能力,而外部 CSR 則為企業建立良好的聲譽進而提高市場價 值。 Lin Yang and Liou(2009)根據天下雜誌前 1000 名(按銷售收入排序)台灣企業 作為樣本,研究企業社會責任與財務績效的關係,他們認為依靠傳統方法來研 究企業社會責任與財務績效的關係結果並不明確,因為傳統方法缺乏對研發投 資這部分的衡量標準,過去文獻也顯示研發投資對於企業盈利能力具有積極的 11.

(22) 影響,對於積極參與研發的企業,企業社會責任不應僅僅被視為一種附加或純 粹的慈善事業,而應視為企業追求利潤的核心戰積極。 Lins Servaes and Tamayo(2017)發現具有較高企業社會責任分數的企業在危 機期間的表現高於企業社會責任分數較低的企業,而根據研究結果顯示當投資 者與整體經濟面臨嚴重的信任危機時企業建立特定的社會資本可以被視為一種 保險政策,另外還發現除了金融資本外,社會資本可以成為企業績效的重要決 定因素,並確定企業社會責任可以有利於企業價值的環境。. 第四節 文獻回顧小結 從過去文獻中可以發現大多數議題較關注薪資制度及企業社會責任對於企 業財務績效的影響,薪資制度部分大多數探討高管薪酬(肥貓問題)與企業財務績 效之關係;企業社會責任自金融海嘯後備受關注所以也有許多議題探討對企業 財務績效的影響,而薪資水準相對較少,所以本研究希望能夠因應去年(2018) 金管會所提出之資訊以薪資水準為主題進而研究高低薪企業對於財務績效的影 響及關係,並試著做出一套零部位投資組合,希望能供投資人作為參考依據。. 12.

(23) 第三章 研究方法 為了瞭解薪資、財務績效與股價表現的關係,本研究將分為兩階段,第一階 段為研究上市及上櫃公司之平均薪資與其財務績效之關聯性,觀察薪資與財務 績效是否有顯著的相互影響,第二階段為以平均薪資排名分為十組,並設立一 個買高薪組企業賣低薪組企業的零部位投資組合(Zero Position Portfolio),觀察此 投資組合是否存有異常報酬(Abnormal Return)。 本章共分為三個小節,第一節為資料說明;第二節為變數設定;第三節為實 證模型與方法。. 第一節 資料說明 本研究資料樣本為上市櫃公司之財報所揭露的資料,期間為 2004~至 2017 年,數據來源取自台灣經濟新報(TEJ)。其中員工薪資取自「TEJ new Finance DB」 , 而剩餘資料取自公開資訊觀測站、「TEJ IFRS Finance 國際會計準則」、「TEJ 股 價資料庫」 、 「TEJ 公開發行以上企業 Finance DB」資料庫,另外為了計算平均薪 資,所取得之員工人數性質需為母公司之人數,而有些企業合併財務報表皆含 子公司員工人數,故取得之財務報表需為非合併財務報表,以確保員工人數來 自母公司。根據蒐集之樣本上市與上櫃共合計 1745 家資料,排除掉資料缺漏之 企業 566 家,資料缺漏之原因為:些許公司之財務資料於 2008 年後才開始有數 據,以及些許金融業的各項財務資料於 2008 年後整合成為金控公司後才較完整, 故將以上公司有缺漏的刪除,篩選後合計之總家數為 1179 家企業,其中上市公 司共 692 家,上櫃公司共 487 家。另外將期間以金融海嘯發生年度作為分割, 共區分為三組:2004 年~2017 年全期、2004 年~2009 年金融海嘯前及 2010 年~2017 年金融海嘯後。. 13.

(24) 第二節 變數設定 1.平均薪資 薪資之數據先將根據篩選出的 1179 家企業分為 692 家上市公司及 487 家上 櫃公司,以每年平均薪資當作自變數探討是否顯著影響財務績效,再以每年 平均薪資作為應變數,探討影響薪資之因素。 2.企業財務績效 企業財務績效指標將使用資產報酬率(Return on Assets, ROA)、股東權益報酬 率(Return on Equity, ROE)、企業市場價值相對於企業帳面淨值比(Tobin's q) 及股票年報酬率(Annual Stock Return)來做為衡量之標準。 3.控制變數 (1)公司規模(Size):規模大的公司知名度較高,且在財務數據方面幾乎都表 現比較好,將以公司之資產總額取自然對數作為衡量標準。 (2)負債比例(Debt Ratio):此指標可以觀察公司透過舉債方式發揮財務槓桿的 功能,雖然風險會提高,但是有助於提高投資報酬率,是一個可以衡量一家 公司資本結構的重要指標,而負債比例是以公司總負債除以總資產作為衡量 標準。 (3)營收成長率(Sales Growth Rate):成長越快之公司代表其財務績效有不錯 的表現,以(本年銷貨收入淨額-前一年銷貨收入淨額)/前一年銷貨收入 淨額作為衡量標準。 (4)現金持有比率(Cash Holding Ratio):代表公司具自我現金流量之能力較高, 以(現金+有價證券)/資產作為衡量標準。 4.虛擬變數 稅後淨損:公司若出現淨損則代表公司管理之財務績效差,故以稅後淨損當 作虛擬變數,公司有稅後淨損則設為 1,其他則設為 0。. 14.

(25) 第三節 實證模型與方法. 一、企業薪資與財務績效之關聯性 本研究期間自 2004 年國際會計準則(IFRSs)較完善時開始至 2017 年,每年橫 跨 1179 家企業,乃為橫斷面資料及時間序列資料的組合,Panel Data 是調查經 歷一段時間的同樣本資料,具有空間與時間兩種特性,分為橫斷面及時間序列, 是針對同一樣本單位在某一個時間點上的多項特性,可以用來觀察不同個體間 的差異性,增加自由度,降低線性重合的問題。 Panel Data 選擇估計方法時遇到的情況可區分為三種:個體(橫斷面)不同、 期間不同及兩者皆不同,針對不同的截距項也有三種方法:混合估計模型(OLS 方法)、固定效果模型及隨機效果模型,而對於 Panel Data 三種不同的估計方法 中也有三種不同檢定方式:F檢定、LM 檢定及 Hausman 檢定,針對以上三種 檢定方法整理成表 1。. 表 1 Panel Data 模型不同估計方法及檢定方法 檢定方法 模型假設. F 檢定. LM 檢定. Hausman 檢定. H0:混合估計模型 H0:混合估計模型 H0:隨機效果模型 H1:固定效果模型 H1:隨機效果模型 H1:固定效果模型. 結果. 若拒絕 H0 則代表. 若拒絕 H0 則代表. 若拒絕 H0 則代表. 固定效果模型優於. 隨機效果模型優於. 固定效果模型優於. 混合估計模型,不. 混合估計模型,不. 隨機效果模型,不. 拒絕 H0 則相反。. 拒絕 H0 則相反。. 拒絕 H0 則相反。. 資料來源:本研究整理. 為了研究平均薪資與財務績效之相互關係,本研究參考楊馥如等人 (2014) 研究企業社會責任與企業財務績效之關聯性,分別設定企業財務績效的影響因 15.

(26) 素,即為公式(1)所示,與平均薪資的影響因素,即為公式(2)所示,以觀察其相 互間之關聯性: 𝐶𝐹𝑃𝑖,𝑡 = 𝛼 + 𝛼1 𝐶𝐹𝑃𝑖,𝑡−1 + 𝛼2 𝐴𝑆𝑖,𝑡 + 𝛼3 𝐴𝑆𝑖,𝑡−1 + ∑𝑚 𝑗=1 𝛿𝑗 𝐶𝑖.𝑗 + 𝐷𝑢𝑚𝑚𝑦𝑖 + 𝜀1,𝑖 (1) i=1,2,…,n. j=1,2,…,m. 𝐴𝑆𝑖,𝑡 = 𝛽 + 𝛽1 𝐴𝑆𝑖,𝑡−1 + 𝛽2 𝐶𝐹𝑃𝑖,𝑡 + 𝛽3 𝐶𝐹𝑃𝑖,𝑡−1 + ∑𝑚 𝑗=1 𝛿𝑗 𝐶𝑖.𝑗 + 𝐷𝑢𝑚𝑚𝑦𝑖 + 𝜀2,𝑖 (2) i=1,2,…,n. j=1,2,…,m. 其中𝐶𝐹𝑃𝑖,𝑡 和𝐶𝐹𝑃𝑖,𝑡−1 代表 i 公司第 t 年和 t-1 年的企業財務績效,𝐴𝑆𝑖,𝑡 和𝐴𝑆𝑖,𝑡−1 代 表 i 公司在第 t 年和 t-1 年的平均薪資,𝐶𝑖.𝑗 代表 i 公司第 j 個控制變數,j=1,2,…,m, 𝐷𝑢𝑚𝑚𝑦𝑖 代表 i 公司的虛擬變數,𝜀1,𝑖 和𝜀2,𝑖 代表誤差項,i=1,2,…,n,而企業財務 績效(CFP)衡量指標分別如上述變數設定將以各公司之 ROA、ROE、Tobin's、SR 分別帶入至𝐶𝐹𝑃𝑖,𝑡 式子中;𝐶𝑖.𝑗 中的控制變數 j 包含:公司規模、負債比率、營收 成長率及現金持有比率。. 二、買高薪企業,賣低薪企業零部位投資組合 接著進行零部位投資組合部分,以平均薪資排名,並每年分為 10 組,第一 組為最低薪企業,第十組為最高薪企業,篩選後根據當年度之名單為下一年度 做高薪企業投資組合及低薪企業投資組合之建構,到下一個年度再依序建構下 去(如圖四所示)。. 16.

(27) 篩選高薪組及 低薪組名單 t-1 篩選高薪組及 低薪組名單. t 高薪企業投組低薪企業投組及. 買高薪賣低薪零部位投組之建構. 高薪企業投組低薪企業投組及 買高薪賣低薪零部位投組之建構. t+1. t+2. 圖四 高低薪企業篩選名單與投資組合建構方式 各投資組合共可得出 13 年(2004~2017 年)每月之報酬率,並利用高薪組企業投 資組合與低薪組企業投資組合之原始報酬率及標準差透過 t 檢定來驗證月報酬 是否顯著異於 0,再來建立買最高薪、賣最低薪之零部位投資組合,並利用其原 始報酬率及標準差透過均值差 t 檢定驗證此投資組合月報酬是否顯著異於 0。最 後再將上述各組投資組合之月報酬率與三因子模型平減後,觀察各投資組合𝛼值 是否顯著異於 0,以驗證是否存有異常報酬。以下公式 3 為單樣本 t 檢定以觀察 每組月報酬率之 t 值,公式 4 為均值差 t 檢定以觀察買高薪組賣低薪組之零部位 投資組合月報酬率之 t 值。 t=. 𝑥̅. (3). 2. √S. n. t=. 𝑥̅ x −𝑥̅ y. (4). 2 S2 S √ x+ y n𝑥 n𝑦. 其中𝑥̅ 為平均數、𝑥̅x 為最高薪組之平均數、𝑥̅y 為最低薪組之平均數、S為標準差、 Sx 為最高薪組之標準差、Sy 為最低薪組之標準差、n 為樣本數、nx 為最高薪組之 樣本數及ny 為最低薪組之樣本數。. 17.

(28) 第四章 實證結果與分析 第一節. 企業薪資與財務績效之關聯性. 本研究將上市及上櫃公司分別進行 Panel Data 分析,而財務績效分為四種: 資產報酬率(ROA)、股東權益報酬率(ROE)、Tobin's q 及股票年報酬率(Annual Stock Return),表 2~表 3 為上市公司及上櫃公司之公式(1)及公式(2)多重迴歸模 型設定,從普通最小平方法、固定效果模型與隨機效果模型中選擇較佳的估計 模型。檢定完畢後表 2 顯示上市公司公式(1)各個財務數據除了股票年報酬率適 用普通最小平方法,其餘皆適用固定效果,上櫃公司公式(1)各個財務數據除了 股票年報酬率適用隨機效果,其餘皆適用固定效果,而由表 3 顯示公式(2)上市 公司及上櫃公司皆適用固定效果。. 表 2 上市公司及上櫃公司公式(1)之模型設定 上市公司. 上櫃公司. 資產報酬率(ROA). 固定效果模型. 固定效果模型. 股東權益報酬率(ROE). 固定效果模型. 固定效果模型. Tobin's q 股票年報酬率(Annual Stock Return). 固定效果模型. 固定效果模型. 普通最小平方法. 隨機效果模型. 表 3 上市公司及上櫃公司公式(2)之模型設定 上市公司. 上櫃公司. 資產報酬率(ROA). 固定效果模型. 固定效果模型. 股東權益報酬率(ROE). 固定效果模型. 固定效果模型. Tobin's q 股票年報酬率(Annual Stock Return). 固定效果模型. 固定效果模型. 固定效果模型. 固定效果模型. 18.

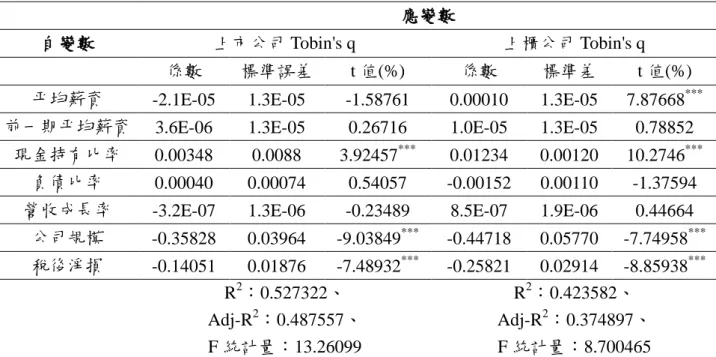

(29) 透過檢定後將適合的估計模型套用在各個公式及財務數據當中,表 4~表 7 為全期公式(1)中平均薪資對於各項財務數據的影響結果,迴歸分析中當期平均 薪資對於資產報酬率的影響,不管是上市公司還是上櫃公司皆呈現負向但不顯 著的結果,反而是前一期平均薪資呈現負向且顯著的結果;對於股東權益報酬 率,上市公司呈現負向但不顯著,上櫃公司則呈現正向且顯著的結果,而前一 期平均薪資上市公司及上櫃公司皆呈現負向且顯著的結果;對於 Tobin's q,上市 公司呈現負向但不顯著的結果,上櫃公司則呈現正向且顯著的結果,而前一期 平均薪資上市公司及上櫃公司皆為負向但不顯著;對於股票報酬率,上市公司 及上櫃公司之平均薪資及前一期平均薪資皆為正向但不顯著。透過以上結果可 以整理出平均薪資對於財務數據的影響上市公司皆無顯著的結果;上櫃公司則 是對於股東權益報酬率及 Tobin's q 有正向且顯著的影響,而對於資產報酬率及 股票年報酬率無顯著影響,前一期平均薪資對於財務數據中上市公司的資產報 酬率、股東權益報酬率及股票年報酬率有負向且顯著的影響;上櫃公司則是對 於資產報酬率及股東權益報酬率有負向且顯著的影響,而對於 Tobin's q 及股票 年報酬率則無顯著的影響。觀察整理出結果可以發現,上市公司之平均薪資並 無法影響公司之財務績效,代表企業為員工加薪時並不會反映在財務績效上; 上櫃公司則是有兩項財務績效有顯著正向的影響,可見上櫃公司若為員工加薪 較能反映在財務績效上。. 19.

(30) 表 4 公式(1)全期資產報酬率與平均薪資之分析結果 應變數 自變數. 上市公司資產報酬率. 平均薪資. 上櫃公司資產報酬率. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). -0.00014. 0.00014. -1.00815. -8.8E-05. 0.00012. -0.73659. -0.00037. 0.00012. -3.10990***. ***. 前一期平均薪資. -0.00051. 0.00015. 現金持有比率. 0.00053. 0.00967. 0.05475. 0.02495. 0.01059. 2.35636**. 負債比率. -0.04403. 0.00808. -5.4471***. -0.07538. 0.00976. -7.72440***. 營收成長率. -1.2E-05. 1.5E-05. -0.82095. 2.4E-05. 1.6E-05. 1.41985. 4.07079. 0.50862. 8.00350***. -3.43989. ***. 公司規模. -1.63834. 稅後淨損. -5.32756 0.20466 -26.0307*** R2:0.581090、Adj-R2:0.545849、 F 統計量:16.48879. 0.43241. -3.78884. 0.25689 -51.5011*** R2:0.622589、 Adj-R2:0.590713、 F 統計量:19.53125. -13.2305. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 表 5 公式(1)全期股東權益報酬率與平均薪資之分析結果 應變數 自變數. 上市公司股東權益報酬率. 上櫃公司股東權益報酬率. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 平均薪資. -0.00029. 0.00038. -0.77210. 0.00374. 0.00034. 10.8785***. 前一期平均薪資. -0.00080. 0.00039. -2.06651**. -0.00144. 0.00034. -4.17849***. 現金持有比率. -0.07663. 0.02517. -3.04398***. 0.00559. 0.03047. 0.18347. ***. -0.49136. 0.02807. -17.5009***. 負債比率. -0.12775. 0.02103. 營收成長率. -2.2E-05. 3.9E-05. -6.07274. -0.58502. 7.7E-05. 4.8E-05. 1.60404. ***. 公司規模. 2.40945. 1.12481. 2.14209. 20.2620. 1.46320. 13.8477***. 稅後淨損. -10.6438. 0.53238. -19.9929***. -27.0559. 0.73903. -36.6098***. R2:0.410623、 Adj-R2:0.361041、 F 統計量:8.281642. R2:0.454138、 Adj-R2:0.408034、 F 統計量:9.850250. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 20.

(31) 表 6 公式(1)全期 Tobin's q 與平均薪資之分析結果 應變數 自變數. 上市公司 Tobin's q. 上櫃公司 Tobin's q. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 平均薪資. -2.1E-05. 1.3E-05. -1.58761. 0.00010. 1.3E-05. 7.87668***. 前一期平均薪資. 3.6E-06. 1.3E-05. 0.26716. 1.0E-05. 1.3E-05. 0.78852. 0.01234. 0.00120. 10.2746***. ***. 現金持有比率. 0.00348. 0.0088. 負債比率. 0.00040. 0.00074. 0.54057. -0.00152. 0.00110. -1.37594. 營收成長率. -3.2E-07. 1.3E-06. -0.23489. 3.92457. 8.5E-07. 1.9E-06. 0.44664. ***. -0.44718. 0.05770. -7.74958***. 0.01876 -7.48932*** R2:0.527322、 Adj-R2:0.487557、 F 統計量:13.26099. -0.25821. 公司規模. -0.35828. 稅後淨損. -0.14051. 0.03964. -9.03849. 0.02914 -8.85938*** R2:0.423582、 Adj-R2:0.374897、 F 統計量:8.700465. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 表 7 公式(1)全期股票年報酬率與平均薪資之分析結果 應變數 自變數 平均薪資. 上市公司股票年報酬率. 上櫃公司股票年報酬率. 係數. 標準誤差. t 值(%). 0.00136. 0.00142. 0.95731 *. 係數. 標準差. t 值(%). 0.00544. 0.00564. 0.96556. 前一期平均薪資. -0.00243. 0.00145. -1.68073. 0.00130. 0.00568. 0.22901. 現金持有比率. 0.08108. 0.06356. 1.27561. 0.50958. 0.40335. 1.26335. 負債比率. 0.05065. 0.04439. 1.14101. -0.23788. 0.34520. -0.68910. 營收成長率. 0.00012. 0.00016. 0.74613. 公司規模 稅後淨損. -6.83016. 1.27484. 3.00E-0. 0.00081. 0.03663. ***. 17.8688. 14.4043. 1.24051. ***. -16.1829 11.3465 -1.42625 2 R :0.001419、 Adj-R2:0.000313、 F 統計量:1.283280. -5.35762. -22.8386. 1.82126 -12.5399 R :0.055937、 Adj-R2:-0.023484、 F 統計量:0.704312 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 21.

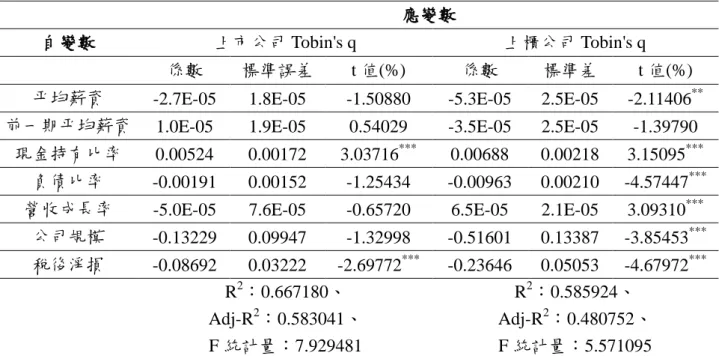

(32) 接下來表 8~表 15 將時間以金融海嘯年份做為切割點,分成前期(2004 年 ~2009)年以及後期(2010 年~2017 年),來觀察是否時間因素是否會影響其財務績 效與平均薪資之間的關係,迴歸結果顯示在金融海嘯以前上市公司之平均薪資 對於各項財務數據較無顯著的結果,而上櫃公司之平均薪資除了股票報酬率之 外其餘財務數據皆有負向且顯著結果;上市公司之前一期平均薪資只有對於股 票年報酬率有正向且顯著影響,而上櫃公司之前一期平均薪資對於資產報酬率 有正向且顯著影響及股東權益有負向顯著影響。金融海嘯過後的年份有了明顯 的變化,平均薪資對於上市公司的資產報酬率及股票年報酬率,有正向且顯著 的影響;對於上櫃公司的財務數據則是全部皆有顯著且正向的影響,結果顯示 時間因素對於財務績效與平均薪資之間有明顯的影響。 數據結果可以發現在金融海嘯以後公司之薪資變得較能正向且顯著影響財 務績效,當企業為員工加薪時,也能得到較佳的績效,可能是低薪議題及企業 社會責任(CSR)逐漸備受關注,促使企業願意為員工主動加薪,而加薪的結果則 是使財務績效有更好的成長,使得對員工的加薪與財務績效變成一個正向的循 環發展。. 22.

(33) 表 8 公式(1)前期資產報酬率與平均薪資之分析結果 應變數 自變數. 上市公司資產報酬率 係數. 標準誤差. 上櫃公司資產報酬率. t 值(%). 係數. 標準差. t 值(%). *. 平均薪資. -0.00038. 0.00021. -1.77181. -0.00108. 0.00024. -4.39219***. 前一期平均薪資. -0.00026. 0.00022. -1.16432. 0.00051. 0.00024. 2.05812**. 現金持有比率. -0.02560. 0.02005. -1.27680. -0.02036. 0.02135. -0.95357. **. 負債比率. -0.04254. 0.01773. -2.39923. -0.10258. 0.02058. -4.98244***. 營收成長率. 0.00137. 0.00089. 1.54502. 0.00065. 0.00020. 3.17092***. 公司規模. -0.16442. 1.15647. -0.14218. 2.75217. 1.30827. 2.10366**. 稅後淨損. -5.52008. 0.37461 -14.7353*** R2:0.712349、 Adj-R2:0.639629、 F 統計量:9.795759. 0.49381 -26.3330*** R2:0.724109、 Adj-R2:0.654035、 F 統計量:10.33344. -13.0036. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 表 9 公式(1)前期股東權益報酬率與平均薪資之分析結果 應變數 自變數. 上市公司股東權益報酬率. 上櫃公司股東權益報酬率. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 平均薪資. -0.00067. 0.00056. -1.18014. -0.00394. 0.00067. -5.86876***. 前一期平均薪資. -0.00051. 0.00059. -0.86894. -0.00191. 0.00067. -2.82650***. 現金持有比率. -0.16223. 0.05314. -3.05284***. -0.10321. 0.05803. -1.77859**. 負債比率. -0.03036. 0.04698. -0.64620. -0.61449. 0.05594. -10.9834***. 營收成長率. 0.00097. 0.00236. 0.41371. 0.00096. 0.00056. 1.69955**. 公司規模. -4.28064. 3.06416. -1.39700. 18.7589. 3.55509. 5.27665***. 稅後淨損. -11.1387. 0.99256 -11.2221*** R2:0.600603、 Adj-R2:0.499633、 F 統計量:5.948312. 1.34188 -18.5023*** R2:0.649384、 Adj-R2:0.560330、 F 統計量:7.292037. -24.8279. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 23.

(34) 表 10 公式(1)前期 Tobin's q 與平均薪資之分析結果 應變數 自變數. 上市公司 Tobin's q. 上櫃公司 Tobin's q. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 平均薪資. -2.7E-05. 1.8E-05. -1.50880. -5.3E-05. 2.5E-05. -2.11406**. 前一期平均薪資. 1.0E-05. 1.9E-05. 0.54029. -3.5E-05. 2.5E-05. -1.39790. 0.00688. 0.00218. 3.15095***. ***. 現金持有比率. 0.00524. 0.00172. 負債比率. -0.00191. 0.00152. -1.25434. -0.00963. 0.00210. -4.57447***. 營收成長率. -5.0E-05. 7.6E-05. -0.65720. 6.5E-05. 2.1E-05. 3.09310***. 公司規模. -0.13229. 0.09947. -1.32998. -0.51601. 0.13387. -3.85453***. 稅後淨損. -0.08692. 3.03716. 0.03222 -2.69772*** R2:0.667180、 Adj-R2:0.583041、 F 統計量:7.929481. 0.05053 -4.67972*** R2:0.585924、 Adj-R2:0.480752、 F 統計量:5.571095. -0.23646. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 表 11 公式(1)前期股票年報酬率與平均薪資之分析結果 應變數 自變數 平均薪資 前一期平均薪資. 上市公司股票年報酬率. 上櫃公司股票年報酬率. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 0.00116. 0.00264. 0.44048. 0.00482. 0.01609. 0.29958. 0.00278. *. 0.01125. 0.01620. 0.69447. ***. 1.10679. 1.08747. 1.01776. 0.00484. 1.73600. 現金持有比率. 0.55867. 0.14708. 負債比率. 0.00759. 0.09847. 0.07714. -0.99784. 0.92382. -1.08012. 營收成長率. -0.00402. 0.01211. -0.33242. 3.79827. 0.01036. 0.01417. 0.73116. ***. 79.8262. 42.1237. 1.89503*. 4.04508 -5.84841*** R2:0.021857、 Adj-R2:0.019574、 F 統計量:11.01965. 2.07115. 公司規模. -7.49461. 稅後淨損. -23.6573. 2.75672. -2.71866. 30.1466 0.06870 R :0.002913、 Adj-R2:0.000038、 F 統計量:1.013079 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 24.

(35) 表 12 公式(1)後期資產報酬率與平均薪資之分析結果 應變數 自變數. 上市公司資產報酬率 係數. 標準誤差. 上櫃公司資產報酬率. t 值(%). 係數. 標準差. t 值(%). ***. 平均薪資. 0.00063. 0.00019. 3.25936. 0.00103. 0.00012. 8.47065***. 前一期平均薪資. -0.00033. 0.00019. -1.70137*. -0.00022. 0.00012. -1.80835**. 現金持有比率. 0.02338. 0.01167. 2.00264**. 0.05487. 0.01241. 4.41854***. 負債比率. -0.06446. 0.01027. -6.27676***. -0.10607. 0.01190. -8.90954***. 營收成長率. -1.7E-05. 1.2E-05. -1.41213. 1.6E-05. 1.4E-05. 1.14292. 公司規模. 0.78913. 0.66309. 1.19008. 13.1587. 0.72368. 18.1830***. 稅後淨損. -3.97977. 0.23204 -17.1509*** R2:0.685257、 Adj-R2:0.639839、 F 統計量:15.08756. 0.29760 -32.8461*** R2:0.721837、 Adj-R2:0.681527、 F 統計量:17.90715. -9.77503. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 表 13 公式(1)後期股東權益報酬率與平均薪資之分析結果 應變數 自變數. 上市公司股東權益報酬率. 上櫃公司股東權益報酬率. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 平均薪資. 0.00077. 0.00052. 1.46948. 0.00889. 0.00036. 24.1107***. 前一期平均薪資. -0.00057. 0.00053. -1.07360. 0.00018. 0.00037. 0.50255. 現金持有比率. -0.04202. 0.03158. -1.33077. 0.02869. 0.03741. 0.76688. -0.57337. 0.03587. -15.9842***. 負債比率. -0.21302. 0.02777. 營收成長率. -3.4E-05. 3.3E-05. ***. -7.67062. 5.9E-05. 4.2E-05. 1.38637. ***. 40.9304. 2.18041. 18.7718***. 0.62744 -12.7695*** R2:0.506345、 Adj-R2:0.435108、 F 統計量:7.107938. -19.9313. 公司規模. 10.5500. 稅後淨損. -8.01216. 1.79299. -1.01171 5.88402. 0.89665 -22.2286*** R2:0.560346、 Adj-R2:0.496634、 F 統計量:8.794941. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 25.

(36) 表 14 公式(1)後期 Tobin's q 與平均薪資之分析結果 應變數 自變數. 上市公司 Tobin's q. 上櫃公司 Tobin's q. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 平均薪資. -3.5E-06. 1.9E-05. -0.18496. 0.00018. 1.5E-05. 12.0008***. 前一期平均薪資. 7.7E-06. 1.9E-05. 0.39687. 5.3E-05. 1.5E-05. 3.50591***. 現金持有比率. 0.00334. 0.00115. 2.90303***. 0.01043. 0.00153. 6.81618***. 負債比率. 0.00033. 0.00101. 0.32670. 0.00152. 0.00146. 1.03918. 營收成長率. -4.8E-07. 1.2E-06. -0.39006. 5.9E-07. 1.7E-06. 0.34307. ***. -0.68384. 0.08920. -7.66574***. 0.02290 -6.40050*** R2:0.641800、 Adj-R2:0.590110、 F 統計量:12.41637. -0.14120. 公司規模. -0.63430. 稅後淨損. -0.14658. 0.06544. -9.69213. 0.03668 -3.84918*** R2:0.572557、 Adj-R2:0.510614、 F 統計量:9.243316. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 表 15 公式(1)後期股票年報酬率與平均薪資之分析結果 應變數 自變數. 上市公司股票年報酬率 係數. 標準誤差. 上櫃公司股票年報酬率. t 值(%). 係數. 標準差. t 值(%). ***. 平均薪資. 0.00559. 0.00138. 4.02644. 0.00743. 0.00114. 6.52315***. 前一期平均薪資. -0.00582. 0.00138. -4.21690***. 0.00023. 0.00115. 0.20307. 現金持有比率. -0.03734. 0.05115. -0.73013. 0.17519. 0.07585. 2.30970***. 負債比率. 0.07315. 0.03644. 2.00699**. 0.19319. 0.06375. 3.03022***. 營收成長率. 0.00015. 0.00010. 1.45974. -4.5E-05. 0.00014. -0.31895. ***. -6.52368. 2.48193. -2.62846***. 1.49995 -12.8826*** R2:0.034236、 Adj-R2:0.033013、 F 統計量:27.99530. -20.5055. 公司規模. -3.91107. 稅後淨損. -19.3233. 1.06739. -3.66413. 2.29859 -8.92092*** R2:0.037170、 Adj-R2:0.035436、 F 統計量:21.44202. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 26.

(37) 將公式(2)使用固定效果模型,表 16~表 19 為影響平均薪資估計之結果,包 括了各項財務績效、控制變數及虛擬變數。上市公司財務績效中當期資產報酬 率對於平均薪資有負向但不顯著影響,但前一期有負向且顯著影響;當期及前 一期股東權益報酬率及 Tobin's q 有負向但不顯著影響;當期及前一期股票年報 酬率有正向但不顯著影響,而其他控制變數中的現金持有比率及公司規模有正 向且顯著影響,負債比率有負向且顯著影響;上櫃公司財務績效中的當期資產 報酬率有正向但無顯著效果,但前一期有負向且顯著效果;當期股東權益及 Tobin's q 之都有正向且顯著效果,但前一期有負向且顯著效果;當期及前一期股 票年報酬率有正向但無顯著效果,而其他控制變數中的現金持有比率及負債比 率有正向且顯著影響,公司規模則是有負向且顯著影響。 表 20~表 27 為公式(2)以金融海嘯年份做為切割點的數據結果,前期(2004 年 ~2009 年)與全期(2004 年~2017 年)結果無太大的差異,而後期(2010 年~2017 年), 上市公司及上櫃公司皆有改變,上市公司改變成當期資產報酬率及當期股票年 報酬率對於平均薪資有正向且顯著的影響;上櫃公司改變成當期各項財務績效 皆有正向且顯著影響,而前一期財務績效除了股票年報酬率有負向但不顯著之 影響外其餘績效皆有負向且顯著之影響。 從以上公式(1)及公式(2)之數據可以發現,上櫃公司之薪資水準與財務績效 之關聯性比起上市公司有較為明顯的,原因可能是上櫃公司之各項財務條件及 門檻相對上市公司就低,使薪資或財務績效的成長較能被看出,而加入時間因 27.

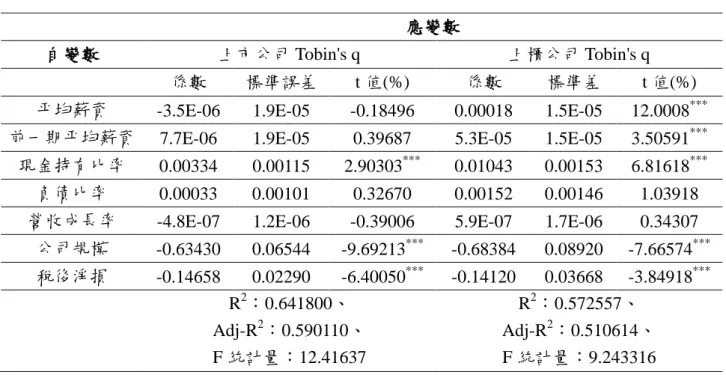

(38) 素的考慮下金融海嘯過後有了明顯的變化,這代表金融海嘯過後企業若有獲利, 會更加的重視盈餘分配,並且回饋在員工的薪資上以期待員工能夠為公司繼續 創造更好的績效。另外金管會所發布揭露低薪企業名單之政策為 2018 年,預計 今年(2019 年)六月底全部揭露,而本研究之數據期間為 2004 年~2017 年,所以 可以推論,企業可能不會特別關注此政策,進而導致其財務績效與薪資並無明 顯的關係,往後幾年為了因應此政策,使其財務績效與薪資有所改善,應更能 反映在財務績效與股市報酬率上。. 28.

(39) 表 16 公式(2)全期平均薪資與資產報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 資產報酬率. -0.44297. 0.89122. -0.49703. 0.18513. 1.52344. 0.12152. 前一期 資產報酬率. -1.38291. 0.82764. -1.67090*. -2.54866. 1.27401. -2.00049**. 現金持有比率. 3.80116. 0.72146. 5.26863***. 3.77188. 1.15655. 3.26131***. 負債比率. -1.63846. 0.60502. -2.70811***. 2.90969. 1.07676. 2.70224***. 營收成長率. 0.00075. 0.00112. 0.67336. -0.00034. 0.00185. -0.18416. ***. -231.417. 56.5243. -4.09411***. 15.9039 -2.10682** R2:0.442604、 Adj-R2:0.395712、 F 統計量:9.438799. -28.8029. 公司規模. 446.956. 稅後淨損. -33.5069. 31.6154. 14.1372. 33.9947 -0.84727 R :0.168515、 Adj-R2:0.098287、 F 統計量:2.399538 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 表 17 公式(2)全期平均薪資與股東權益報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 股東權益報酬率. -0.22189. 0.33501. -0.66233. 6.28475. 0.49361. 12.7321***. 前一期 股東權益報酬率. -0.19679. 0.32643. -0.60285. -4.12710. 0.44717. -9.22930***. 現金持有比率. 3.75262. 0.72194. 5.19791***. 3.62298. 1.13612. 3.18890***. 負債比率. -1.58762. 0.60479. -2.62504***. 4.59776. 1.08174. 4.25033***. 營收成長率. 0.00077. 0.00112. 0.69003. -0.00107. 0.00181. -0.59025. ***. -254.037. 56.5259. -4.49417***. 15.6572 -1.98004** R2:0.442392、 Adj-R2:0.395482、 F 統計量:9.430704. 107.126. 公司規模. 449.517. 稅後淨損. -31.0020. 31.5963. 14.2268. 30.7445 3.48439*** R2:0.196715、 Adj-R2:0.128868、 F 統計量:2.899409. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 29.

(40) 表 18 公式(2)全期平均薪資與 Tobin's q 之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). -10.5444. 10.1555. -1.03828. 109.766. 13.4393. 8.16755***. -7.81434. 10.6099. -0.73651. -31.8419. 13.5421. -2.35132**. 3.83406. 0.72208. 5.30969***. 2.72493. 1.16680. 2.33538**. 負債比率. -1.55516. 0.60382. -2.57552*. 3.17575. 1.06314. 2.98713***. 營收成長率. 0.00078. 0.00112. 0.69332. Tobin's q 前一期 Tobin's q 現金持有比率. -0.00030. 0.00184. -0.16520. ***. -190.773. 55.9588. -3.40917***. 15.3507 -1.96979*** R2:0.442514、 Adj-R2:0.395614、 F 統計量:9.435348. 7.97108. 公司規模. 444.323. 稅後淨損. -30.2376. 31.7756. 13.9831. 28.2353 0.28230 R :0.177363、 Adj-R2:0.107882、 F 統計量:2.552693 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 表 19 公式(2)全期平均薪資與股票年報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 股票年報酬率. 0.05387. 0.07335. 0.73437. 0.02192. 0.03049. 0.71890. 前一期 股票年報酬率. 0.06891. 0.07344. 0.93837. 0.00031. 0.03052. 0.01025. 現金持有比率. 3.75102. 0.72197. 5.19548***. 3.69064. 1.15644. 3.19137***. 負債比率. -1.51387. 0.60387. -2.50692***. 3.14474. 1.06864. 2.94274***. 營收成長率. 0.00079. 0.00112. 0.70408. -0.00024. 0.00185. -0.13468. -251.757. 55.6534. -4.52366***. 公司規模. 450.586. 稅後淨損. -24.7292. 31.7048. ***. 14.2118. 15.5724 -1.58801 R :0.442389、 Adj-R2:0.395479、 F 統計量:9.430603 2. -12.7132. 28.1726 -0.45126 R :0.097704、 Adj-R2:0.097704、 F 統計量:2.390330 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 30.

(41) 表 20 公式(2)前期平均薪資與資產報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 資產報酬率. -2.65361. 1.73538. -1.52912. -12.6738. 2.13568. -5.93435***. 前一期 資產報酬率. -0.38835. 1.59116. -0.24406. 9.46260. 1.78513. 5.30078***. 現金持有比率. 4.14142. 1.79963. 2.30126**. 2.03113. 1.99533. 1.01794. 負債比率. -1.98710. 1.59564. -1.24532. 2.66957. 1.94441. 1.37294. 營收成長率. -0.04702. 0.08053. -0.58392. 0.00933. 0.01947. 0.47934. -300.528. 123.642. -2.43061**. 公司規模. 397.473. 稅後淨損. -0.39548. 103.815. ***. 3.82866. 34.9759 -0.01130 2 R :0.406594、 Adj-R2:0.256577、 F 統計量:2.710322. 53.6814 -2.10883** R2:0.290995、 Adj-R2:0.110912、 F 統計量:1.615899. -113.205. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 表 21 公式(2)前期平均薪資與股東權益報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 股東權益報酬率. -0.65298. 0.65278. -1.00030. -4.64748. 0.78432. -5.92545***. 前一期 股東權益報酬率. -0.14538. 0.62628. -0.23214. 3.34381. 0.81018. 4.12721***. 現金持有比率. 4.09310. 1.80301. 2.27014**. 2.04591. 2.00584. 1.01997. 負債比率. -1.87696. 1.59297. -1.17828. 0.79433. 1.99350. 0.39846. 營收成長率. -0.04898. 0.08017. -0.61090. 0.00597. 0.01948. 0.30648. -220.926. 124.669. -1.77210*. 公司規模. 394.194. 稅後淨損. 7.13315. 103.623. ***. 3.80410. 34.4403 0.20711 2 R :0.406282、 Adj-R2:0.256186、 F 統計量:2.706812. 50.0842 -1.70949* R2:0.287959、 Adj-R2:0.107106、 F 統計量:1.592228. -85.6189. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 31.

(42) 表 22 公式(2)前期平均薪資與 Tobin's q 之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). -31.2565. 19.8857. -1.57180. -36.1015. 20.9025. -1.72713*. -29.8528. 21.2731. -1.40331. 76.3094. 22.0305. 3.46379***. 4.30284. 1.80206. 2.38773**. 1.54489. 2.02498. 0.76291. 負債比率. -2.01681. 1.59385. -1.26536. 2.55085. 1.95180. 1.30691. 營收成長率. -0.05025. 0.08005. -0.62775. 0.00404. 0.01966. 0.20548. -286.714. 124.119. -2.30997**. Tobin's q 前一期 Tobin's q 現金持有比率. 公司規模. 398.386. 稅後淨損. 9.01404. 103.590. ***. 3.84580. 33.7344 0.26720 R :0.407026、 Adj-R2:0.257118、 F 統計量:2.715174. 21.8976. 47.0578 0.46533 R :0.276948、 Adj-R2:0.093298、 F 統計量:1.508022. 2. 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 表 23 公式(2)前期平均薪資與股票報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 股票報酬率. 0.00469. 0.11584. 0.04050. -0.00091. 0.02999. -0.03038. 前一期 股票報酬率. -0.25190. 0.19004. -1.32552. 0.00187. 0.03049. 0.06136. 現金持有比率. 4.00809. 1.80941. 2.21513**. 1.87485. 2.02217. 0.92714. 負債比率. -1.90219. 1.59909. -1.18954. 2.66667. 1.94715. 1.36952. 營收成長率. -0.04547. 0.08013. -0.56756. 0.00019. 0.01969. 0.00971. -221.643. 123.507. -1.79457*. 公司規模. 390.266. 稅後淨損. 10.2704. 103.595. ***. 3.76723. 34.0420 0.30169 R :0.406508、 Adj-R2:0.256469、 F 統計量:2.709352 2. 15.3147. 46.7800 0.32737 R :0.271237、 Adj-R2:0.086136、 F 統計量:1.465348 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、前期為 2004 年~2009 年. 32.

(43) 表 24 公式(2)後期平均薪資與資產報酬率之分析結果 應變數 自變數. 上市公司平均薪資 係數. 標準誤差. 上櫃公司平均薪資. t 值(%) ***. 係數. 標準差. t 值(%). 21.2499. 2.38354. 8.91528***. 資產報酬率. 3.52069. 1.09052. 前一期 資產報酬率. -0.30930. 1.01765. -0.30393. -3.64694. 2.07205. -1.76006*. 現金持有比率. 4.14221. 0.86194. 4.80565***. 2.42021. 1.73439. 1.39541. 負債比率. -0.59424. 0.76324. -0.77857. 6.55030. 1.67788. 3.90389***. 營收成長率. 0.00052. 0.00093. 0.56120. 3.22843. -0.00069. 0.00197. -0.35290. ***. -1094.41. 108.835. -10.0556***. 17.7005 -2.98110*** R2:0.610258、 Adj-R2:0.554016、 F 統計量:10.85066. 65.3085. 公司規模. 155.766. 稅後淨損. -52.7672. 49.0395. 3.17633. 47.7009 1.36912 R :0.262191、 Adj-R2:0.155271、 F 統計量:2.452228 2. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 表 25 公式(2)後期平均薪資與股東權益報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 股東權益報酬率. 0.52583. 0.39902. 1.31780. 16.6027. 0.68017. 24.4094***. 前一期 股東權益報酬率. 0.30792. 0.39575. 0.77808. -3.89033. 0.57103. -6.81280***. 現金持有比率. 4.25025. 0.86217. 4.92967***. 2.94286. 1.59937. 1.84000*. 負債比率. -0.64330. 0.76548. -0.84039. 11.8902. 1.59742. 7.44336***. 營收成長率. 0.00049. 0.00093. 0.53488. -0.00157. 0.00183. -0.86012. ***. -1218.84. 100.931. -12.0760***. 17.4707 -3.51744*** R2:0.609624、 Adj-R2:0.553291、 F 統計量:10.82180. 200.973. 公司規模. 148.171. 稅後淨損. -61.4523. 49.4206. 2.99816. 41.1079 4.88892*** R2:0.364707、 Adj-R2:0.272643、 F 統計量:3.961472. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 33.

(44) 表 26 公式(2)後期平均薪資與 Tobin's q 之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). -2.25019. 12.5492. -0.17930. 259.296. 19.8718. 13.0484***. 0.57632. 12.4745. 0.04620. -114.297. 18.8482. -6.06406***. 4.22722. 0.86327. 4.89675***. 1.85006. 1.72131. 1.07479. 負債比率. -0.79850. 0.76051. -1.04995. 3.71494. 1.63684. 2.26957**. 營收成長率. 0.00046. 0.00093. 0.50159. Tobin's q 前一期 Tobin's q 現金持有比率. -0.00017. 0.00194. -0.09167. ***. -646.636. 100.356. -6.44341***. 17.2595 -3.86314*** R2:0.609406、 Adj-R2:0.553042、 F 統計量:10.81191. -109.639. 公司規模. 156.647. 稅後淨損. -66.6760. 49.5104. 3.16392. 41.0583 -2.67032*** R2:0.281534、 Adj-R2:0.177417、 F 統計量:2.704029. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 表 27 公式(2)後期平均薪資與股票年報酬率之分析結果 應變數 自變數. 上市公司平均薪資. 上櫃公司平均薪資. 係數. 標準誤差. t 值(%). 係數. 標準差. t 值(%). 股票年報酬率. 0.46835. 0.11722. 3.99541***. 1.42650. 0.22504. 6.33870***. 前一期 股票年報酬率. 0.00488. 0.07015. 0.06957. -0.19631. 0.15183. -1.29293. 現金持有比率. 4.21121. 0.86169. 4.88712***. 2.77722. 1.73604. 1.59974. 負債比率. -0.72536. 0.75971. -0.95478. 4.37761. 1.66515. 2.62895***. 營收成長率. 0.00042. 0.00092. 0.45593. -0.00021. 0.00198. -0.10681. ***. -874.234. 100.415. -8.70621***. 17.5434 -3.15701*** R2:0.610694、 Adj-R2:0.554515、 F 統計量:10.87059. -104.112. 公司規模. 162.822. 稅後淨損. -55.3850. 49.1432. 3.31322. 42.4956 -2.44996** R2:0.254499、 Adj-R2:0.146465、 F 統計量:2.355732. 註:***代表α=1%、**代表α=5%、*代表α=10%、後期為 2010 年~2017 年. 34.

(45) 第二節. 買最高薪企業,賣最低薪企業零部位投資組合. 將全樣本公司平均薪資分十組做排名,第一組為最低薪,第十組為最高薪, 表 28~表 30 顯示每組原始月報酬率之平均數及 t 值,並加入時間分割的因素, 可以發現就算將時間做切割,低薪組及高薪組之原始月報酬率並無很大的差異, 也無遞增的趨勢,而十組的 t 值雖然大部份有顯著的效果,但買最高薪組賣最低 薪組投資組合並無顯著的效果。 表 28 全期十組原始月報酬率數據 原始月報酬率平均值. 最小值. 最大值. t值. 第一組. 0.0113025. -0.2294471. 0.2251943. 2.17**. 第二組. 0.0113819. -0.2216639. 0.2144373. 2.02**. 第三組. 0.0120684. -0.2279619. 0.2122224. 2.19**. 第四組. 0.0133112. -0.2483740. 0.1905489. 2.47***. 第五組. 0.0128179. -0.2643634. 0.2096681. 2.34***. 第六組. 0.0139450. -0.2390191. 0.2000665. 2.56***. 第七組. 0.0125999. -0.2334368. 0.2045390. 2.24***. 第八組. 0.0136714. -0.2533274. 0.1997805. 2.41***. 第九組. 0.0113628. -0.2777590. 0.2048717. 2.11**. 第十組. 0.0116767. -0.2419815. 0.2127909. 2.31***. 買第十組賣第一組. 0.0003742 -0.0574777 0.0731578 註:***代表α=1%、**代表α=5%、*代表α=10%、全期為 2004 年~2017 年. 35. 0.21.

數據

相關文件

2.1.1 The pre-primary educator must have specialised knowledge about the characteristics of child development before they can be responsive to the needs of children, set

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

Now, nearly all of the current flows through wire S since it has a much lower resistance than the light bulb. The light bulb does not glow because the current flowing through it

Other than exploring the feasibility of introducing a salary scale for KG teachers, we also reviewed the implementation of the Scheme in different areas including funding

1.10.1989, salary conversion for serving GMs with different types of academic qualifications should follow the appropriate conversion tables at Aided Schools General Circular

The basic ranks of teachers in aided secondary schools are Certificated Master/Mistress (CM) for non-graduate teachers and Graduate Master/Mistress (GM) for

Teaching experience overseas and in Others (e.g. recognised local tertiary institutions and registered Day Schools offering formal curriculum courses to own

APSM is the basic rank of the Primary School Master/Mistress (PSM) grade that has been created in aided primary schools with effect from the 1994/95 school year.