第五章 第五章 第五章

第五章 個案研究 個案研究 個案研究 個案研究

本章研究乃根據前述所訪談結果所取得之工作及作業項目為依據,並尋求 個案研究單位大學圖書館,進行圖書館作業之成本分析。希望藉此研究之執行 步驟及結果分析,進一步瞭解圖書館資源及經費分配於各項作業之狀況,並提 供有意執行作業基礎成本制之單位做為參考。

問卷內容主要包含兩大部份:

1. 『工作項目』時間分配比例之調查

第一階段先以訪談取得之三十項工作項目清單,請每位館員所負責之業務,填 入個人及所屬工讀生執行所需之時間百分比,如表 5.1 所示 (表 5.1 為列出三十 項工作項目之前五項為例)。

表 5.1

工作項目時間比例分配調查範例表

序 序 序

序 號 號 號 號 項 項 項 項 目 目 目 目 館員 館員A(%) 館員 館員 A(%) A(%) A(%) aaaa工讀生 工讀生 工讀生 工讀生(%) (%) (%) (%) 一、一般行政作業項目

1.1 編列預算。

1.2 控制預算。

2 導覽參觀。

3 整理及統計全館業務。

4.1 召開會議(圖書館委員會)。

(本研究整理)

2. 『作業項目』時間分配比例之調查

第二階段為依據館員所填寫資料之工作項目,提供該項工作之作業流程圖(如圖

5.2 所示),進行第二層次的時間比例調查。流程中主要分為詳細流程(主要於圖

之右側)及簡化步驟(主要於圖左側),館員主要依流程圖左側上所標示之作業簡

化步驟旁的空格,依序填入個人及工讀生於各作業執行所需之時間百分比,對

於詳細步驟有興趣者,則可直接參考圖之右側詳細流程內容,如左側編號 2 召

開會議,其所代表之意義,即可對應參照右側圖示 2.1~2.3 之步驟即可明瞭。

圖 5.1 作業項目時間比例分配調查範例圖 (本研究整理)

開始

各組依據年度計畫 及業務編列預算

彙整編列的預算

送審校方,預 算是否增刪

完成預算書定稿

結束 No 陳核主管,是

否通過 No

Yes

RLib_01_01_01

上陳新興計畫內容 與預算

召開館內預算 會議審核,是

否通過 Yes No

額度增刪 Yes

編列預算

是否需通圖書 委員會同意

通過 No

召開圖書委員會 會議

圖書委員會會 議審核,是否

通過

修正內容 Yes

Yes

No

陳核主管,是 否通過

召開館務會議 進行調配協商

Yes

上簽陳核,是 否通過 Yes

No

No 開始

處理資料

處理資料

結束 召開預算會議

召開預算會議

完成預算書(草稿)

召開事務會議 1

2

3

4

5

1.1

1.2

1.3

1.5

1.6

1.4 1.7

2.1

2.2

3.1

3.2 2.3

3.4 3.5

4 5 3.3

0%

10%

10%

30%

50%

( )

第一節 第一節

第一節 第一節 個案 個案 個案研究單位 個案 研究單位 研究單位相關資料 研究單位 相關資料 相關資料 相關資料

一 一 一

一、 、 、背景介紹 、 背景介紹 背景介紹 背景介紹

本研究係以宜蘭某校圖書館為研究對象,該校組織主要分為技術服務及讀 者服務兩組。技術服務組業務內容包含圖書採購、圖書交贈、分類編目、期刊 業務及資訊業務;讀者服務組業務則包含圖書典閱、流通、參考及特藏,以下 以 Flib 為研究個案之代稱。

二 二 二

二、 、 、資料來源 、 資料來源 資料來源 資料來源

本研究所採用之資料主要來自研究單位的問卷、訪談及檔案記錄,調查時 間為 2006 年 8 月 1 日至 2007 年 7 月 31 日止,為保障研究單位之穩私,故於數 據上稍做處理,資料雖經調整,但仍能反應本研究欲討論之研究問題。

第二節 第二節

第二節 第二節 工作項目 工作項目 工作項目及作業項目 工作項目 及作業項目 及作業項目 及作業項目之成本分析 之成本分析 之成本分析 之成本分析

透過作業基礎成本制之運用,我們將取得之相關數據資料,逐步與各項工 作項目及作業項目產生連接,藉由各種關係的連繋,我們對於各項資源及經費 分配於作業的情形,將透過直接歸屬、分配及分攤等方式進行分配,其中所牽 涉的直接與間接成本透過剖析將會鉅細靡遺逐步呈現。

一 一

一 一、 、 、工作項目 、 工作項目 工作項目之 工作項目 之 之人力 之 人力 人力時間 人力 時間 時間分配比例 時間 分配比例 分配比例 分配比例

以下內容主要為工作項目之人力時間分配比例。由於工作項目為依據第四 章調查三校之結果:三十項工作項目做為主要參考項目,所列項目並未包含個 案研究所有的工作項目,故時間比例總值未必達百分之百。

1. 館員以 A~I 代碼表示,而其工讀生分別以英文小寫 a~i 表示。

2. 時間比例以實際業務狀況填入該工作項目佔用個人工作時間比例,受訪者表

示對於參與的工作項目,如比例值為『0』之狀況為完全未參與或參與時間過低,

即以數值『0』表示。

3. 由表 5.2 中可看出圖書館作業上,館員所佔時間比例,以第十項的分類編目 圖書(128%)最高、第二十二項的流通圖書佔居次(87%)、第九項的採購圖書資料 (75%)排序第三,此部份清楚呈現出圖書館人力集中之主要作業。

4. 工讀生部份,則以第十項分類編目圖書(200%)最高、第二十二項的流通圖書 (80%)居次,排序三的第二十一項規劃書庫及典藏圖書則為(70%),由於各項業務 工讀生人數不同,屆時套上薪資即會看出成本上之有所不同,但透過時間比例,

亦可看出圖書館作業中需要大量工讀生支援之工作項目。

表 5.2

各項工作之人力時間分配比例(%)(館員)

序 序 序

序 號 號 號 號 工 工 工 工 作 作 作 作 項 項 項 項 目 目 目 目

A A A

A B B B B C C C C D D D D E E E E F F F F G G G G H H H H IIII 總計 總計 總計 總計 (%) (%) (%) (%) 一、一般行政作業項目

01_01 編列預算。 8 1 1 1 2 1 1 1 1 17%

01_02 控制預算。 2 0 0 0 5 0 0 0 0 7%

02 導覽參觀。 6 10 3 3 0 0 0 0 0 22%

03 整理及統計全館業務。 16 10 5 5 2 0 0 5 2 45%

04_01 召開會議(圖書館委員會)。 4 0 0 1 1 0 0 0.1 2 8.1%

04_02 召開會議(館務會議)。 2 0 0 2 1 0 8 0.2 5 18.2%

05_01 收發及管理文件(公文)。 10 0 3 1 1 5 2 5 1 28%

05_02 收發及管理文件(郵件)。 8 1 3 5 1 5 2 5 1 31%

06 管理及採購文具與消耗性用品。 0 0 0 0 0 0 18 0 0 18%

07_01 招募及訓練新進人員(館員)。 0 0 0 0 0 0 0 0 0 0%

07_02 招募及訓練新進人員(工讀生)。 2 5 5 0 5 1 0 5 1 24%

08 處理讀者意見。 1 5 3 2 2 0 1 2 2 18%

二、技術服務作業項目

09_01 採購圖書資料(中文)。 0 0 0 0 15 0 0 0 0 15%

09_02 採購圖書資料(西文)。 0 0 0 0 50 0 0 0 0 50%

09_03 採購圖書資料(日文及大陸)。 0 0 0 0 10 0 0 0 0 10%

10_01 分類編目圖書(中、日及大陸)(含贈書)。 0 0 0 0 0 70 0 0 0 70%

10_02 分類編目圖書(西文)。 0 0 0 0 0 0 58 0 0 58%

11 交贈圖書。 0 0 0 0 0 5 0 0 0 5%

12_01 採購及登錄期刊(中文)。 0 0 0 0 0 0 0 10 0 10%

12_02 採購及登錄期刊(西文)。 0 0 0 0 0 0 0 10 0 10%

12_03 採購及登錄期刊(日文及大陸)。 0 0 0 0 0 0 0 10 0 10%

13 裝訂過期期刊。 0 0 0 0 0 0 0 10 0 10%

14 維護現期期刊。 0 0 0 0 0 0 0 20 0 20%

三、讀者服務作業項目

15_01 處理讀者參考諮詢 。 0 0 0 10 0 0 0 0 0 10%

15_02 處理讀者電子資料庫之使用諮詢)。 0 0 0 10 0 0 0 0 8 18%

16 採購及推廣電子資源。 0 0 0 15 0 0 0 0 0 15%

17 維護及管理參考資源。 0 0 0 5 0 0 0 0 0 5%

18_01 提供館際合作服務--對外申請件。 0 0 0 7 0 0 0 0 0 7%

18_02 提供館際合作服務--外來申請件。 0 0 0 3 0 0 0 0 0 3%

19 規劃及執行圖書館利用教育。 1 5 3 15 0 0 0 0 0 24%

20 管理教師指定用書。 0 3 15 0 0 0 0 0 0 18%

21 規劃書庫及典藏圖書。 0 0 40 0 0 0 0 0 0 40%

22 流通圖書。 10 20 10 10 5 10 10 10 2 87%

23 辦理讀者證件。 0 3 0 0 0 0 0 0 0 3%

24 處理圖書長期逾期及催還事宜。 0 1 0 0 0 0 0 0 0 1%

25 處理排理事宜。 0 10 0 0 0 0 0 0 0 10%

26 管理門禁、安全門系統及統計進出館人數。

0 2 0 0 0 0 0 0 0 2%

四、資訊相關作業項目

27 維護圖書館自動化系統。 0 0 0 0 0 0 0 0 20 20%

28 維護管理電子資源環境。 0 0 0 5 0 0 0 0 20 25%

29 規劃、管理電腦與網路環境。 0 0 0 0 0 0 0 0 15 15%

30 規劃、更新及維護網站資料。 0 0 0 0 0 0 0 0 10 10%

(本研究整理)

表 5.3

各項工作之時間分配比例(%)(工讀生)

序 序 序

序 號 號 號 號 工 工 工 工 作 作 作 作 項 項 項 項 目 目 目 目

A A A

A bbbb cccc dddd eeee ffff G G G G hhhh IIII 總計 總計 總計 總計 (%) (%) (%) (%) 一、一般行政作業項目

01_01 編列預算。 0 0 0 0 0 0 0 0 0 0%

01_02 控制預算。 0 0 0 0 0 0 0 0 0 0%

02 導覽參觀。 0 0 0 0 0 0 0 0 0 0%

03 整理及統計全館業務。 0 0 0 0 0 0 0 1 0 1%

04_01 召開會議(圖書館委員會)。 1 0 0 0 0 0 0 0 0 1%

04_02 召開會議(館務會議)。 0 0 0 0 0 0 0 0 0 0%

05_01 收發及管理文件(公文)。 0 0 0 0 0 0 0 0 0 0%

05_02 收發及管理文件(郵件)。 0 0 0 0 0 0 0 0 0 0%

06 管理及採購文具與消耗性用品。 0 0 0 0 0 0 0 0 0 0%

07_01 招募及訓練新進人員(館員)。 0 0 0 0 0 0 0 0 0 0%

07_02 招募及訓練新進人員(工讀生)。 0 5 20 0 0 0 0 0 0 25%

08 處理讀者意見。 0 0 0 10 0 0 0 0 0 10%

二、技術服務作業項目

09(1) 採購圖書資料(中文)。 0 0 0 0 10 0 0 0 0 10%

09(2) 採購圖書資料(西文)。 0 0 0 0 20 0 0 0 0 20%

09(3) 採購圖書資料(大陸及日文)。 0 0 0 0 5 0 0 0 0 5%

10(1) 分類編目圖書(中、日及大陸)(含贈

書)。 0 0 0 0 0 100 0 0 0 100%

10(2) 分類編目圖書(西文) 0 0 0 0 0 0 100 0 0 100%

11 交贈圖書。 0 0 0 0 0 0 0 0 0 0%

12(1) 採購及登錄期刊(中文、日文)。 0 0 0 0 0 0 0 3 0 3%

12(2) 採購及登錄期刊(西文)。 0 0 0 0 0 0 0 3 0 3%

12(3) 採購及登錄期刊(大陸)。 0 0 0 0 0 0 0 3 0 3%

13 裝訂過期期刊。 0 0 0 0 0 0 0 3 0 3%

14 維護現期期刊。 0 0 0 0 0 0 0 10 0 10%

三、讀者服務作業項目

15_01 處理讀者參考諮詢 。 0 0 0 0 0 0 0 0 0 0%

15_02 處理讀者電子資料庫之使用諮詢)。 0 0 0 0 0 0 0 0 0 0%

16 採購及推廣電子資源。 0 0 0 0 0 0 0 0 0 0%

17 維護及管理參考資源。 0 0 0 20 0 0 0 0 0 20%

18_01 提供館際合作服務--對外申請件 0 0 0 21 0 0 0 0 0 21%

18_02 提供館際合作服務--外來申請件 0 0 0 9 0 0 0 0 0 9%

19 規劃及執行圖書館利用教育。 0 0 0 2 0 0 0 0 0 2%

20 管理教師指定用書。 0 0 0 0 0 0 0 0 0 0%

21 規劃書庫及典藏圖書。 0 0 70 0 0 0 0 0 0 70%

22 流通圖書。 0 80 0 0 0 0 0 0 0 80%

23 辦理讀者證件。 0 0 0 0 0 0 0 0 0 0%

24 處理圖書長期逾期及催還事宜。 0 3 0 0 0 0 0 0 0 3%

25 處理排理事宜。 0 0 0 0 0 0 0 0 0 0%

26 管理門禁、安全門系統及統計進出館

人數。 0 1 0 0 0 0 0 0 0 1%

四、資訊相關作業項目

27 維護圖書館自動化系統。 0 0 0 0 0 0 0 0 0 0%

28 維護管理電子資源環境。 0 0 0 20 0 0 0 0 0 20%

29 規劃、管理電腦與網路環境。 0 0 0 0 0 0 0 0 50 50%

30 規劃、更新及維護網站資料。 0 0 0 0 0 0 0 0 40 40%

(本研究整理)

作業所佔時間比例過少者,即代表消耗圖書館資源較少,再高的改善績效

對圖書館成本並無太大的助益,故上述如館員與工讀生執行時間比例未到 5%

者,一律予以忽略,符合此規定之項目分別為『第七項內的招募新進人員(館 員)(0%)』、『第二十三項辦理讀者證件(3%)』、『第二十四項處理圖書長期逾 期及催還事宜(4%)』與『第二十六項管理門禁、安全門系統及統計進出館人數 (3%)』等。

二 二 二

二、 、 、 工作 、 工作 工作 工作流程及 流程及 流程及作業 流程及 作業 作業時間比例分析 作業 時間比例分析 時間比例分析 時間比例分析

接下來之步驟是以附錄 E 的 RLib 之重整作業流程圖為依據,館員填入各項 作業之時間比例。鎖定的研究時間範圍內,被訪者即以此段時間業務狀況提供 相關資料,於研究期間未執行者,則時間比例即可能呈現零,此即作業基礎成 本制所一直強調的精神,即是執行單位較無法藉由一年的執行結果而取得客觀 且準確的成本資訊,而是需要由數年實行之成果,方具實質的參考意義。

(

(

(

(一 一 一) 一 ) ) 人力 ) 人力 人力作業時間分配狀況 人力 作業時間分配狀況 作業時間分配狀況 作業時間分配狀況

剔除時間比例總和未達 5%之工作項目,即針對其他工作項目的作業流程 的時間比例之調查,所依據的即是第四章進行重整後的作業項目,針對每項作 業進行更進一步時間比例之分配調查。

1.表 5.4 呈現受訪館員於 Lib_01_01 編列預算項下各作業流程所分配之時間比例 情形。

表 5.4

工作項目項下第二層次之作業項目時間百分比分配(%)

工作項目 作業項目 工作項目項下第二層次之作業項

目時間百分比分配(%)

工讀生時間分配(%)

Flib_01_01 編列預算

1.1.1.1 處理資料 A(50)、B(90)、C(90)、D(90)、E(40)、

F(100)、G(100)、H(100)、I(65) 0 1.1.1.2 召開預算會議 A(30)、D(10)、E(20)、I(20) 0 1.1.1.4 召開預算會議 A(10)、E(20)、I(10)

0 1.1.1.5 處理資料 A(10)、B(10)、C(10)、E(20)、I(5) 0

(本研究整理)

2. 表 5.5 為以 A 館員之時間比例為例 (1)圓括孤內數值加總為 100%。

每一個工作項目即視為一個獨立個體,時間比例總和完全對照表 5.2 之工作 項目,每一工作項目之時間比例總和為 100%。如表中 01_01 編列預算和 01_02 分別條列,則代表 01_01 為一獨立項目,其時間比例總和為 100%,而 01_02 亦為 100%,兩者各自計算。作業項目另以百分比呈現之用意,一方面 除受訪人員易於辨識填寫外,另一方面亦可清楚現於該工作整個項目上,每 一項作業項所佔之時間比例。

(2)時間比例之計算

如表 5.2 表示 A 館員於所有工作中,約花 8%時間於『01_01 編列預算』上,

而這 8%的時間就作業細項而言,分別於 1.1.1.1 處理資料、1.1.1.2 召開預算 會議、1.1.1.4 召開預算會議及 1.1.1.5 處理資料上各花了 50%、30%、10%及 10%的時間,所以就實際時間而言,此四項作業共花了 A 館員所有時間的

4%、2.4%、0.8%、0.8%之比例。

表 5.5 作業項目時間比例與工作項目時間計算之對照表

工作項目

A 館員 / a 工讀生於此 工作項目之時間比例 (參見表 5.2 及 5.3)

A 館員工作項目項下第 二層次之作業項目時

間百分比分配(%)

a 工讀生工作項目項下 第二層次之作業項目

時間百分比分配(%)

Flib_01_01 編列預算

作業項目

作業項目之 時間比例

實際之時 間比例

作業項目之 時間比例

實際之時 間比例

1.1.1.1 處理資料 A(50%) 4% a(0) 0%

1.1.1.2 召開預算會議 A(30%) 2.4% a(0) 0%

1.1.1.4 召開預算會議 A(10%) 0.8% a(0) 0%

1.1.1.5 處理資料

8% / 0%

A(10%) 0.8% a(0) 0%

小 小 小

小 計 計 計 計 A(100%) A(100%) A(100%) A(100%) 8% 8% 8% 8% A A A A(0%) (0%) (0%) (0%) 0% 0% 0% 0%

(本研究整理)

( ((

(二 二 二 二) )) )各工作項目之成本支出 各工作項目之成本支出 各工作項目之成本支出 各工作項目之成本支出

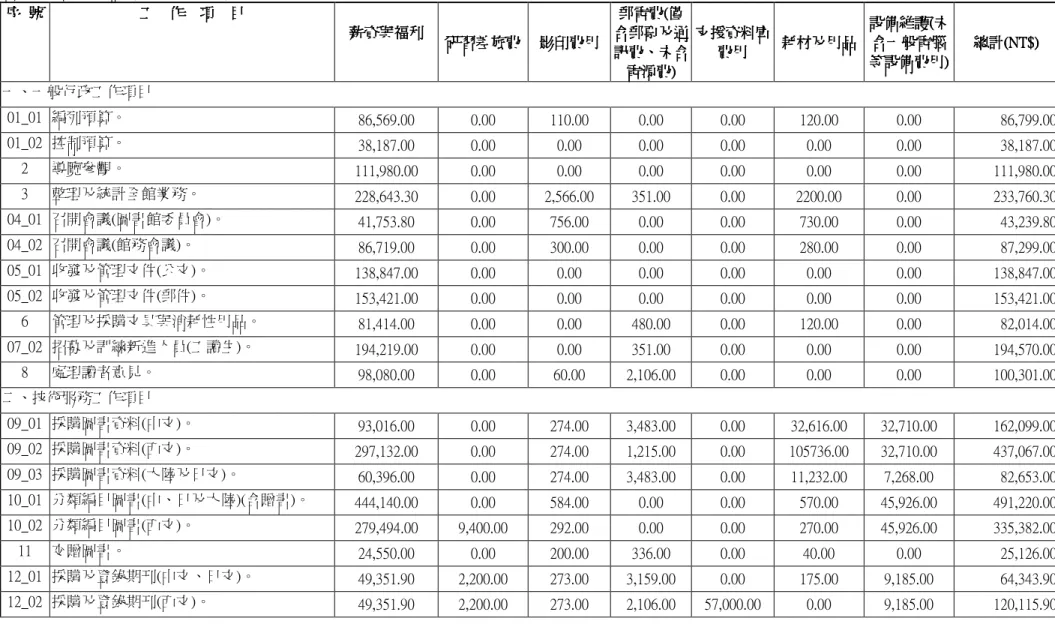

以下資料即為初步以作業基礎成本制的精神:即是以作業來區分資源支 出,除人力成本外,另將間接成本列入。資料中所呈現的不同於一般會計科目 資料,而是以作業的角度進行剖析,可以清楚瞭解每項作業和各種經費和資源 的關係。由表 5.6 中可看出各工作項目及作業項目之執行成本。

表 5.6 中之資料諸如:編列預算的執行成本為 NT$86,799、控制預算為 NT$38,187….等,其中以流通圖書之工作項目成本較高,為 NT$993,301、依次分 類編目圖書(中、日及大陸)為 NT$491,220 及採購圖書資料(西文)NT$437,067。更 關於各項間接成本分攤至各作業項目中之狀況,詳情由清楚瞭解『各作業項目』

之成本,可參見附錄 G 分析詳表。

表 5.6

各工作項目之直接成本與間接成本

序 序 序

序 號 號 號 號 工 工 工 工 作 作 作 作 項 項 項 項 目 目 目 目 薪資與福利 薪資與福利 薪資與福利 薪資與福利

研習 研習 研習

研習差旅費 差旅費 差旅費 影印費用 差旅費 影印費用 影印費用 影印費用

郵電費 郵電費 郵電費 郵電費((((僅 僅 僅 僅 含郵票及通 含郵票及通 含郵票及通 含郵票及通 訊費 訊費 訊費 訊費、 、 、 、未含 未含 未含 未含

電源費 電源費 電源費 電源費))))

支援資料庫 支援資料庫 支援資料庫 支援資料庫

費用 費用 費用

費用 耗材 耗材及用品 耗材 耗材 及用品 及用品 及用品

設備維護 設備維護 設備維護 設備維護((((未 未 未 未

含一般電腦 含一般電腦 含一般電腦 含一般電腦 等設備費用 等設備費用 等設備費用 等設備費用))))

總計 總計 總計 總計(NT$) (NT$) (NT$) (NT$)

一、一般行政工作項目

01_01 編列預算。 86,569.00 0.00 110.00 0.00 0.00 120.00 0.00 86,799.00

01_02 控制預算。 38,187.00 0.00 0.00 0.00 0.00 0.00 0.00 38,187.00

2 導覽參觀。 111,980.00 0.00 0.00 0.00 0.00 0.00 0.00 111,980.00

3 整理及統計全館業務。 228,643.30 0.00 2,566.00 351.00 0.00 2200.00 0.00 233,760.30 04_01 召開會議(圖書館委員會)。 41,753.80 0.00 756.00 0.00 0.00 730.00 0.00 43,239.80

04_02 召開會議(館務會議)。 86,719.00 0.00 300.00 0.00 0.00 280.00 0.00 87,299.00

05_01 收發及管理文件(公文)。 138,847.00 0.00 0.00 0.00 0.00 0.00 0.00 138,847.00

05_02 收發及管理文件(郵件)。 153,421.00 0.00 0.00 0.00 0.00 0.00 0.00 153,421.00

6 管理及採購文具與消耗性用品。 81,414.00 0.00 0.00 480.00 0.00 120.00 0.00 82,014.00

07_02 招募及訓練新進人員(工讀生)。 194,219.00 0.00 0.00 351.00 0.00 0.00 0.00 194,570.00

8 處理讀者意見。 98,080.00 0.00 60.00 2,106.00 0.00 0.00 0.00 100,301.00

二、技術服務工作項目

09_01 採購圖書資料(中文)。 93,016.00 0.00 274.00 3,483.00 0.00 32,616.00 32,710.00 162,099.00 09_02 採購圖書資料(西文)。 297,132.00 0.00 274.00 1,215.00 0.00 105736.00 32,710.00 437,067.00 09_03 採購圖書資料(大陸及日文)。 60,396.00 0.00 274.00 3,483.00 0.00 11,232.00 7,268.00 82,653.00 10_01 分類編目圖書(中、日及大陸)(含贈書)。 444,140.00 0.00 584.00 0.00 0.00 570.00 45,926.00 491,220.00 10_02 分類編目圖書(西文)。 279,494.00 9,400.00 292.00 0.00 0.00 270.00 45,926.00 335,382.00

11 交贈圖書。 24,550.00 0.00 200.00 336.00 0.00 40.00 0.00 25,126.00

12_01 採購及登錄期刊(中文、日文)。 49,351.90 2,200.00 273.00 3,159.00 0.00 175.00 9,185.00 64,343.90

12_02 採購及登錄期刊(西文)。 49,351.90 2,200.00 273.00 2,106.00 57,000.00 0.00 9,185.00 120,115.90

序 序

序 序 號 號 號 號 工 工 工 工 作 作 作 作 項 項 項 項 目 目 目 目 薪資與福利 薪資與福利 薪資與福利 薪資與福利

研習差旅費 研習差旅費 研習差旅費

研習差旅費 影印費用 影印費用 影印費用 影印費用

郵電費 郵電費 郵電費 郵電費((((僅 僅 僅 僅 含郵票 含郵票 含郵票 含郵票及 及 及 及通 通 通 通 訊費 訊費 訊費 訊費、 、 、 、未含 未含 未含 未含

電源費 電源費 電源費 電源費))))

支援資料庫 支援資料庫 支援資料庫 支援資料庫

費用 費用 費用

費用 耗材及用品 耗材及用品 耗材及用品 耗材及用品

設備維護 設備維護 設備維護 設備維護((((未 未 未 未

含一般電腦 含一般電腦 含一般電腦 含一般電腦 等設備費用 等設備費用 等設備費用 等設備費用))))

總計 總計 總計 總計(NT$) (NT$) (NT$) (NT$)

12_03 採購及登錄期刊(大陸)。 49,351.90 2,200.00 273.00 1,053.00 0.00 0.00 9,185.00 62,062.90 13 裝訂過期期刊。 49,351.90 1,100.00 1,641.00 1,053.00 0.00 0.00 9,185.00 62,330.90 14 維護現期期刊。 103,173.00 1,100.00 974.00 2,106.00 0.00 34,650.00 9,187.00 151,190.00 三、讀者服務工作項目

15_01 處理讀者參考諮詢 。 49,740.00 0.00 0.00 1,053.00 0.00 0.00 0.00 50,793.00

15_02 處理讀者電子資料庫之使用諮詢。 87,660.00 0.00 0.00 2,121.00 0.00 0.00 0.00 89,781.00 16 採購及推廣電子資源。 74,610.00 5,000.00 180.00 2,106.00 0.00 1,100.00 0.00 82,996.00

17 維護及管理參考資源。 41,352.00 1,000.00 44.00 0.00 0.00 60.00 0.00 42,456.00

18_01 提供館際合作服務--對外申請件。 46,036.10 0.00 2,053.00 194.00 0.00 580.00 2,130.00 50,993.10 18_02 提供館際合作服務--外來申請件。 18,589.90 0.00 2,336.00 9,945.00 0.00 2,180.00 870.00 37,669.90 19 規劃及執行圖書館利用教育。 121,836.20 2,800.00 2,692.00 526.00 0.00 2,660.00 0.00 130,514.20

20 管理教師指定用書。 89,880.00 0.00 292.00 192.00 0.00 340.00 380.00 9,1084.00

21 規劃書庫及典藏圖書。 353,975.00 8,800.00 880.00 540.00 0.00 2,370.00 11,481.00 378,046.00 22 流通圖書。 891,277.00 8,800.00 172.00 1,200.00 0.00 0.00 91,852.00 993,301.00

25 處理排班事宜。 50,900.00 0.00 240.00 0.00 0.00 110.00 230.00 51,480.00

四、資訊相關工作項目

27 維護圖書館自動化系統。 94,800.00 2,200.00 0.00 526.00 0.00 0.00 0.00 97,526.00

28 維護管理電子資源環境。 136,152.00 2,200.00 0.00 351.00 0.00 0.00 0.00 138,703.00 29 規劃、管理電腦與網路環境。 107,325.00 2,200.00 32.00 2,106.00 0.00 124.00 0.00 111,787.00 30 規劃、更新及維護網站資料。 76,380.00 2,200.00 0.00 194.00 0.00 0.00 0.00 78,774.00

總 總 總

總 計 計 計 計 4444,,,,999,654.9 999,654.9 999,654.9 999,654.90 0 0 0 53,400.00 53,400.00 53,400.00 53,400.00 11118888,,,,045 045 045 045.00 .00 .00 .00 42,336.00 42,336.00 42,336.00 42,336.00 57,000.00 57,000.00 57,000.00 111198,318 57,000.00 98,318 98,318.00 98,318 .00 .00 .00 31 31 317777,,,,410 31 410 410 410.00 .00 .00 .00 5,6 5,6 5,6 5,688886666,,,,163.90 163.90 163.90 163.90

(本研究整理)

第三節 第三節

第三節 第三節 作業成本 作業成本 作業成本 作業成本分析 分析 分析 分析

茲將本研究以作業基礎成本制度之理論運用於個案研究,以下就人員、作 業及管理與成本間的關係進行分析。

首先,先就各類工作成本先行概略陳述,各項工作項目仍延用原作業性質 的分類,主要分為一般行政、技術服務、讀者服務及資訊相關等工作項目,就 這四種大致上粗分之狀況來看,各類別的工作項目總成本如下表,最高者為技 術服務工作項目,總成本為 NT$1,991,501.10、而最低者,則為資訊相關工作項 目,為 NT$426,634.00。基本上,全館許多業務和資訊皆相關,許多尚需資訊設 備及技術支援,諸如圖書館自動化系統即為支援採購、分類編目、流通及典閱 等工作項目而存在,故其成本即直接歸屬至各工作項目,而非屬資訊相關工作 項目之成本。

表 5.7

各類工作項目之總成本

序 序 序 序 號 號 號 號

工 工 工

工 作 作 作 作 項 項 項 目 項 目 目 目 金 金 金 金 額 額 額(NT$) 額 (NT$) (NT$) (NT$)

1 一般行政工作項目 1,270,418.10

2 技術服務工作項目 1,993,590.60

3 讀者服務工作項目 1,999,114.20

4 資訊相關工作項目 426,790.00

(本研究整理)

一 一 一

一、 、 、 人員 、 人員 人員 人員成本 成本 成本 成本分析 分析 分析 分析

以上就人力方面的成本項目進行相關分析:

(( (

(一 一 一 一) )) )直接 直接 直接人 直接 人 人 人力 力 力 力成本 成本 成本 成本與 與 與工作項目 與 工作項目 工作項目 工作項目之分析 之分析 之分析 之分析

直接人力主要歸屬至下列三項工作項目,成本分別分類編目圖書(中、日及

大陸)(含贈書)為 NT$444,140.00、規劃書庫及典藏圖為 NT$353,975.00、流通圖書

為 NT$891,277.00,顯示此三項為人力密集之工作項目。其中以流通圖書之工作

需要最多的人力成本,除工讀生外及讀者服務組人員輪流值櫃台,晚班及假日

則由全館館員輪值,由於 Flib 採抵休的方式,故相對上,必定會因輪值流通櫃 台而縮短花費在自身業務的時間。

表 5.8

直接人力成本與工作項目之分析

序號 序號 序號

序號 工 工 工 工 作 作 作 項 作 項 項 項 目 目 目 目 金 金 金 金 額 額 額(NT$) 額 (NT$) (NT$) (NT$)

10 分類編目圖書(中、日及大陸)(含贈書) 444,140.00

21 規劃書庫及典藏圖 353,975.00

22 流通圖書 891,277.00

(本研究整理)

( ((

(二 二 二 二) )) )人力不同 人力不同 人力不同, 人力不同 , ,成本不同 , 成本不同 成本不同 成本不同

參與工作人力的不同,即會影響該作業成本。如專業能力的部份除館員外,

如能經過訓練,亦可由非專業人員承接;但表 5.9 可得知,『導覽參觀』及『收 發及管理郵件』完全由館員負責,無工讀生支援,成本分別為 NT$111,980.00 與 NT$153,421.00,導覽參觀部份就統計數據顯示,於研究調查期間,該館共受理 了 99 次的導覽服務,故單位導覽成本為 NT$1,131,平均每三天即會受理一場導 覽,次數偏高,導覽所帶來的周邊效益或對該校或該館推廣是否有所助益,實 可再做評估。但就非牽涉專業的郵件部份,如能由非專業人員,如工讀生負責;

參觀部份如能依來訪團體性質及目的等區別,可能需要圖書館專業之導覽者,

方由館員負責,或是可仿照第四章訪談之 C 大於圖書館利用教育之做法,可由 訓練過的研究生或 N 大由相關社團支援,皆是不同的做法,但應能降低其成本。

表 5.9

人力不同、成本不同

序號 序號

序號 序號 工 工 作 工 工 作 作 作 項 項 項 目 項 目 目 目 館員成本 館員成本 館員成本 館員成本 (NT$) (NT$) (NT$) (NT$)

工讀生成本 工讀生成本 工讀生成本 工讀生成本

(NT$) (NT$) (NT$) (NT$)

02 導覽參觀 111,980.00 0.00

05 收發及管理郵件 153,421.00 0.00

(本研究整理)

呼應上述不同人力議題,單位內的人力不似私人公司以專業素養為薪資之 依據,但個人的工作經歷及年資確為影響每個人的薪資,如能將此類不同人力 成本納入考量,在長時間的研究下,應能就不同人力成本與工作效率間的關係 有進一步的發現。

二 二 二

二、 、 、 作業成本分析 、 作業成本分析 作業成本分析 作業成本分析 (

((

(一 一 一 一) ) ) )瞭解各 瞭解各 瞭解各 瞭解各工作項目 工作項目 工作項目 工作項目之執行成本 之執行成本 之執行成本 之執行成本

由表 5.10 所示可清楚瞭解每一工作項目之執行成本:Lib_09 採購圖書資料 (西文)成本為 NT$436,611、採購圖書資料(中文)為 NT$161,833,由數據呈現該館 於調查年度間,西文圖書之採購作業成本高於中文圖書、而中文圖書又高於大 陸及日文圖;期刊部份則西文高於中文及日文、中日文則高於大陸刊物之成本。

表 5.10

紙本資料採購之成本總額

項 項 項

項 目 目 目 目 工 工 作 工 工 作 作 作 項 項 項 目 項 目 目 目 金 金 金 金 額 額 額 額(NT$) (NT$) (NT$) (NT$)

Flib_09 採購圖書資料--(中文) 162,099.00

Flib_09 採購圖書資料--(西文) 437,067.00

圖書採購

Flib_09 採購圖書資料--(大陸及日文) 82,653.00

Flib_12_01 採購及登錄期刊(中文、日文) 64,343.90

Flib_12_01 採購及登錄期刊(西文) 120,115.90

紙本資 料採購

期刊採購

Flib_12_01 採購及登錄期刊(大陸) 62,062.90

小 計 928,341.70

(本研究整理)

( ((

(二 二 二 二) )) )瞭解各工作項目之單位成本 瞭解各工作項目之單位成本 瞭解各工作項目之單位成本 瞭解各工作項目之單位成本

藉由直接和間接成本的整合 ,可清楚瞭解各工作項目的個別成本,而如能 獲取相關統計數字之資料,即可直接得知每個工作項目之單位成本。

1.

1. 1.

1.西文圖書採購成本較中文及日文圖書高 西文圖書採購成本較中文及日文圖書高 西文圖書採購成本較中文及日文圖書高 西文圖書採購成本較中文及日文圖書高

呈上述之之工作項目成本,以圖書採購部份為例,如能得知採購冊數之數

據,即能得知各種圖書資料之採購成本:如中文圖書之單位採購成本為

NT$37.03/冊、西文圖書則為 NT$103.06/冊、大陸及日文為 NT$58.83/冊;期

刊部份之中文與日文採購單位成本為 NT$277.34/種、西文為 NT$235.06/種、

大陸則為 NT$500.5/種,分析如下表:

表 5.11

圖書資料單位採購成本分析

工 工 作 工 工 作 作 作 項 項 項 項 目 目 目 目 金 金 金 額 金 額 額 額 (NT$) (NT$) (NT$) (NT$) 冊數 冊數((((種數 冊數 冊數 種數 種數 種數)))) 每一冊圖書之 每一冊圖書之 每一冊圖書之 每一冊圖書之 採購成本 採購成本 採購成本 採購成本(NT$) (NT$) (NT$) (NT$)

1 Flib_09 採購圖書資料--(中文) 162,099.00 4,377 37.03

2 Flib_09 採購圖書資料--(西文) 437,067.00 4,241 103.06 3 Flib_09 採購圖書資料--(大陸

及日文)

82,653.00 1,405 58.83

4 Flib_12_01 採購及登錄期刊(中 文、日文)

64,343.90 232 277.34

5 Flib_12_01 採購及登錄期刊(西 文)

120,115.90 511 235.06

6 Flib_12_01 採購及登錄期刊(大 陸)

62,062.90 124 500.5

(本研究整理)

圖書及期刊採購工作項目之間接成本亦是常被忽略之項目之一,但透過表 5.6 的分析,則可看出成本中除一般人力成本外,圖書採購尚包含耗材及郵電等 成本外,由於此兩項業務會利用到圖書館自動化,故間接成本中尚包含了設備 維護之費用,而圖書採購上更因需要印製條碼,故條碼機之維護費亦會包括在 內。

2.

2.

2.

2.不同諮詢方式 不同諮詢方式 不同諮詢方式 不同諮詢方式, , ,成本亦不同 , 成本亦不同 成本亦不同 成本亦不同

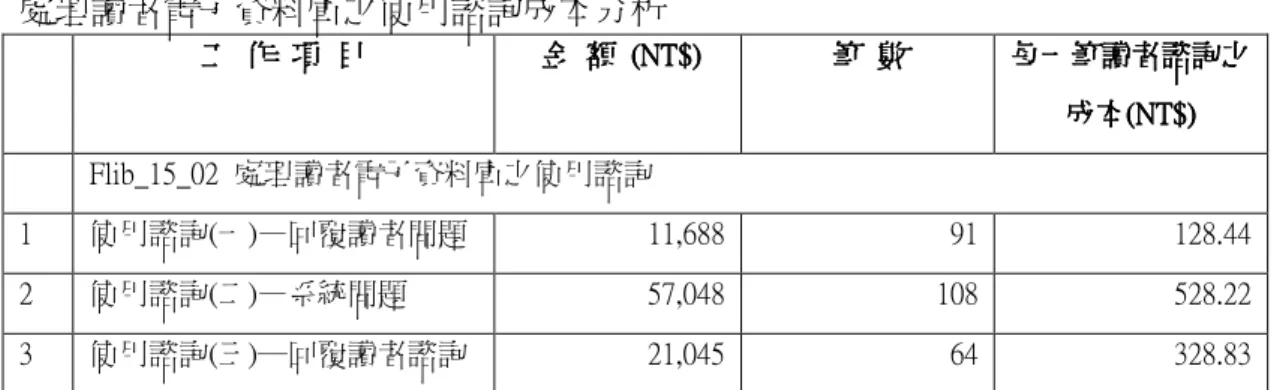

讀者諮詢在圖書館項目中,為重要的服務項目之一。由表 5.12 可得知:

Flib_15_02 處理讀者電子資料庫之使用諮詢,於三種諮詢方式之成本狀況如 下:透過作業項目成本的呈現,館方可依業務需求,進行各種的成本統計,如 由下表即可清楚呈現不同的讀者諮詢方式,則其單位成本分別為 NT$128.44/筆、

NT$528.22/筆、及 NT$328.83/筆。可直接回覆讀者之問題者成本較低;如進入諮 詢層面,則成本較高;而如果牽涉到系統問題者,則需就系統問題進行處理,

故成本即更高。

表 5.12

處理讀者電子資料庫之使用諮詢成本分析

工 工 作 工 工 作 作 作 項 項 項 目 項 目 目 目 金 金 金 額 金 額 額 額 (NT$) (NT$) (NT$) (NT$) 筆 筆 數 筆 筆 數 數 數 每一筆讀者諮詢之 每一筆讀者諮詢之 每一筆讀者諮詢之 每一筆讀者諮詢之 成本 成本

成本 成本(NT$) (NT$) (NT$) (NT$) Flib_15_02 處理讀者電子資料庫之使用諮詢

1 使用諮詢(一)—回覆讀者問題 11,688 91 128.44

2 使用諮詢(二)—系統問題 57,048 108 528.22

3 使用諮詢(三)─回覆讀者諮詢 21,045 64 328.83

(本研究整理)

3.

3. 3.

3.讀者自行預約之成本及效益較大型課程活動為高 讀者自行預約之成本及效益較大型課程活動為高 讀者自行預約之成本及效益較大型課程活動為高 讀者自行預約之成本及效益較大型課程活動為高

而讀者利用教育課程亦是圖書館主要工作項目,由表 5.13 中可看出:圖書 館舉辦之教育活動之成本為 NT$100,922.24,而讀者自行預約之課程之成本為 NT$29,591.96,故可得知平均一場講習的成本分別為 NT$2,523.06/場與 NT$1,644/

場、而平均參與人數則由讀者或系所自行預約者較高。此部份則反應由讀者或 系所主動與圖書館申請者,有較佳的成果反應,故圖書館亦可藉由各種宣傳或 管道與系所與讀者間的合作與互動,促使課程成立,相較於圖書館自行舉辦活 動的成效應會高出許多。

另外,除一般紙本或掛於網頁的簡易操作指引說明外,部份基礎課程亦可 適時引進相關輔助教學軟體,製作教學影片或檔案,供讀者參考,應是另一項 提供讀者自我學習的管道,應可減少讀者預約之教育訓練需求。

表 5.13

圖書館利用教育講習成本分析

Flib_19 規劃及執行圖書館利 用教育

金額(NT$) 場次 參與人數 每一場講習之

成本(NT$)

--圖書館舉辦之教育活動 100,922.24 40 場 481 人 2,523.06

--讀者自行預約 29591.96 18 場 275 人 1,644.00

(本研究整理)

4 44

4. .. .作業流程及細項作業 作業流程及細項作業 作業流程及細項作業成本 作業流程及細項作業 成本 成本 成本之取得 之取得 之取得 之取得

除取得作業成本外,另外需透過成本動因,即能獲取作業單位成本。由附

錄 G 各項作業項目之直接成本與間接成本分析,可看出該工作項目流程步

驟的作業成本,如西文的查核書目資料為 NT$41,984.4、登錄及抄錄資料為 NT$51,996.5、進行折扣標作業所需成本為 NT$41,662.5,由於此處已知西文 圖書成本動因(即圖書冊數),故可得知查核一冊西文書目資料之成本為 NT$9.9、而登錄及抄錄資料單位成本為 NT$12.26/冊,同樣的,如此處能取 得折扣招標作業之成本動因(即次數)之數據,即一樣能取得進行每次折扣標 所需之平均成本。

表 5.14

透過成本動因所取得之作業單位成本

工 工 作 工 工 作 作 作 項 項 項 項 目 目 目 目 金 金 金 金 額 額 額 額 (NT$) (NT$) (NT$) (NT$) 冊 冊 冊 冊 數 數 數 數 每一 每一 每一 每一筆書目查核 筆書目查核 筆書目查核 筆書目查核 之作業

之作業 之作業

之作業成本 成本 成本 成本(NT$) (NT$) (NT$) (NT$) 1 Flib_09.2.2 查核書目資料(西

文)

41,984.4 4,241 9.9

2 Flib_09.3.2 登錄及抄錄資料(西 文)

51,996.5 4,241 12.26

(本研究整理)

5 55

5. .. .收費服務之計價模式及相關作業成本分析 收費服務之計價模式及相關作業成本分析 收費服務之計價模式及相關作業成本分析 收費服務之計價模式及相關作業成本分析— — —以館際合作業務 — 以館際合作業務 以館際合作業務( 以館際合作業務 (( (外來 外來 外來 外來-- -- -- --圖書互 圖書互 圖書互 圖書互 借

借 借 借) )) )為例 為例 為例 為例

館際合作服務之圖書互借作業成本在一般觀念裡,通常是以表面上的人力 成本計算,忽略間接成本之部份,由表 5.6 可以得知各項作業成本,如表中館際 合作服務(校外向本館圖書館申請_申請 / 歸還)之例子,我們可得知一般所認知 的成本為 NT$22,338.9,但實際上加上間接成本部份,實際成本應為

NT$37,669.9。

( ((

(1 11 1) ) ) ) 各種 各種 各種 各種考量 考量 考量之 考量 之 之成本 之 成本 成本計算 成本 計算 計算 計算

如以目前館際合作圖書互借收費標準各館不一,部份館為統一收費一定標 格,而價格內即包含處理費及郵費,目前以 NT$80 及 NT$100 居多;另一收費 方式即可以手續費另加上實際寄送郵費為主,手續費為 NT$20 或 NT$50 皆有。

由以上考量,如欲計算圖書外借之真正作業成本,實可採上述『手續費』及『郵

資費』兩分法方式處理,如此處可將相關作業成本相加,並扣除郵資的部份,

再除以成本動因數即可。

如下例,最能反應圖書互借成本的成本動因(可參考第四章表 4.5)為處理件 數,故將小計金額除以館合件數,即為每一件外來申請件的成本費用,如 Flib 於圖書互借於研究期間之數量為 116 件,當總成本 NT$29,570.19 扣除郵電費 NT$8,010 為 NT$21,560.19,故該項作業成本為 NT$185.86。另一種如第四章訪談 對象的 K 大,本身是不收逾期罰款的,則其成本計算方式除扣除原本的郵資費 外,並將處理罰款部份(對外連絡人員)刪除,則作業總成本為 NT$21,021.75,每 一件圖書互借成本則為 NT$181.22。

(( (

(2 22 2) ) ) 處理逾期罰款成本 ) 處理逾期罰款成本 處理逾期罰款成本 處理逾期罰款成本

由於 Flib 於歸還時逾期罰款部份中對於罰款收據等寄送併入郵件收取作業 中,故寄送之人力部份不予計算,故僅計算連絡對方館之成本,對於有意瞭解 收取罰款和所花費人力及郵資的關係是否成正比,如能將相關資料確實記錄,

即可計算處理罰款的成本,進而可思索『收取罰款』是否符合作業成本,是否 仿第四章訪談對象 K 大不收罰款,或是採其他方式進行管理,實可再議。

表 5.15

館際合作(校外向本館圖書館申請_申請/歸還)作業成本分析

工 工 工

工作 作 作 作項目 項目 項目 項目 作 作 作 作 業 業 業 業 項 項 項 項 目 目 目 目 金 金 金 金 額 額 額(NT$) 額 (NT$) (NT$) (NT$)

Flib_18_02_01~02 提供館際合作服務(校外向本館圖書館申請__申請/歸還)

--申請

--圖書互借

18.2.1.1 審核文件(申請件) 3,208.96

18.2.1.2 影印(列印)文件 404.00

18.2.1.3 至書庫取書 741.69

18.2.1.4 影印(列印)文件 438.34

18.2.1.6 審核文件(申請件) 3,401.45

18.2.1.10 處理郵件 12,015.13

18.2.1.12 發送(運送)文件 667.52

18.2.2.6 整理簡易文件 519.66

--歸還 18.2.2.3 審核文件(申請件) 7,635.00

--處理 18.2.2.2 對外連絡人員 538.44

罰款

小計 29,570.19

(本研究整理)

三 三 三

三、 、 、 管理層面而言 、 管理層面而言 管理層面而言 管理層面而言-- -- -- --數據呈現營運狀況 數據呈現營運狀況 數據呈現營運狀況 數據呈現營運狀況及潛在問題 及潛在問題 及潛在問題 及潛在問題

雖未和其他單位組織相比較,但就本身單位及圖書館作業狀況的大致上的 認知,透過數據我們仍可對該館的營運狀況略窺一二。

( ((

(一 一 一 一) )) ) 人員受訓與工作績效之關係 人員受訓與工作績效之關係 人員受訓與工作績效之關係 人員受訓與工作績效之關係

此方面主要是就管理面而言,如下表所舉例者在受訓差旅費上皆有所支 出,故如能取得 A 年及 B 年的單位成本,則能針對受訓支出對於工作績效間的 關係提出相關數據供決策者參考。

表 5.16

各類工作項目之總成本

序號 序號 序號 序號 工 工 工 工 作 作 作 項 作 項 項 項 目 目 目 目 薪資與福利 薪資與福利 薪資與福利 薪資與福利

(NT$) (NT$) (NT$) (NT$)

受訓差旅費 受訓差旅費 受訓差旅費 受訓差旅費

(NT$) (NT$) (NT$) (NT$)

A A A A 年 年 年 年 單位 單位 單位 單位 成本 成本 成本 成本

B B B B 年 年 年 年 單位 單位 單位 單位 成本 成本 成本 成本 10_01 分類編目圖書(西文) 279,494.00 9,400.00 (略) (略) 12_02 採購及登錄期刊(西

文)

49,351.90 2,200.00 (略) (略)

19 規劃及執行圖書館

利用教育

121,836.20 2,800.00 (略) (略)

(本研究整理)

( ((

(二 二 二 二) )) )以規劃書庫及典藏圖書而言 以規劃書庫及典藏圖書而言 以規劃書庫及典藏圖書而言 以規劃書庫及典藏圖書而言

由附錄 G 資料我們亦可看出單位在營運所存在的問題,如 Flib_21_規劃書

庫及典藏圖書項目上,其中的調架作業成本為 NT$87,947.7,另外圖書發徽作業

為 NT$61,623.26,一般上架作業的成本為 NT$108,510.5,相較之下,我們即可明

顯感受前述兩項作業成本確實過高,據受訪人員反應,該館確因空間限制,移

員大部份時間。或許在建築初可節省硬體建築成本,但如日後卻需常移架,耗 費相當多的人事成本,除目前可看出的移架的人力工成本外,其實尚可能有隱 藏的人力成本支出,如讀者常諮詢的服務成本、及讀者適應時間的成本等,執 行單位實應考量此類存在之問題。

( ((

(三 三 三 三) )) )透過成本分析 透過成本分析 透過成本分析, 透過成本分析 , ,檢討作業方式或流程 , 檢討作業方式或流程 檢討作業方式或流程 檢討作業方式或流程

成本資料當然是無法完全衡量一項服務或產品的價值,但透過作業基礎成 本制所要表達的是,透過成本的支出,組織本身可清楚瞭解館內的相關人力或 經費等資源的流向為何?成本分析資料的提供,可以讓管理者進而可以思索,

如何將有限資源做更好的利用。

1 11

1. .. .以圖書採購之書目查核為例 以圖書採購之書目查核為例 以圖書採購之書目查核為例 以圖書採購之書目查核為例

期刊採購部份亦有書目查核,但此處主要以圖書書目查核為例,是因為在 書目查核裡同時亦包括複本查核動作在內,由資料可概算,查核書目資料部份 總成本為 NT$71,408.3,圖書館本身可以評估如此的成本是否可以接受,是否需 要改善,此時第四章的訪談內容即可提供參考,如該章節中 N 大即提到使用複 本查核之軟體的協助等做法即可做為參考。

表 5.17

查核書目資料之成本分析

工 工

工 工 作 作 作 項 作 項 項 項 目 目 目 目 金額 金額 金額 金額(NT$) (NT$) (NT$) (NT$) Flib_09 採購圖書資料--(中文:中信局採購)

9.2.2 查核書目資料 20,603.70

Flib_09 採購圖書資料--(西文:進行折扣標)

9.2.2 查核書目資料 41,984.40

Flib_09 採購圖書資料--(大陸及日文:進行公開招標)

9.2.2 查核書目資料 8,820.20

小 計 71,408.30

(本研究整理)

2. 2. 2.

2.以 以 以圖書採購之 以 圖書採購之 圖書採購之驗收圖書為例 圖書採購之 驗收圖書為例 驗收圖書為例 驗收圖書為例

以圖書驗收為例,執行成本總計 NT$37,682.25,但如對於成本有意見者,即

可參考附錄 C 訪談三館的作業流程或是可參考第四章工作細節,進而思考是否

需改變單位本身作業流程,流程圖的呈現即是讓參考單位可由流程步驟中思索

每個步驟的必要性及是否可增刪的問題。

表 5.18

圖書驗收之成本分析

工 工 工

工 作 作 作 作 項 項 項 項 目 目 目 目 金額 金額 金額 金額(NT$) (NT$) (NT$) (NT$) 作 業 項 目

Flib_09 採購圖書資料--(中文:中信局採購)

9.3.3 驗收(館內驗收) 1,666.50

9.3.5 驗收(館內驗收) 4,190.25

9.3.6 驗收(總務及會計會驗) 1,690.50

Flib_09 採購圖書資料--(西文:進行折扣標)

9.3.3 驗收(館內驗收) 5,555.00

9.3.5 驗收(館內驗收) 13,938.50

9.3.6 驗收(總務及會計會驗) 5,606.00

Flib_09 採購圖書資料--(大陸及日文:進行公開招標)

9.3.3 驗收(館內驗收) 1,111.00

9.3.5 驗收(館內驗收) 2,795.50

9.3.6 驗收(總務及會計會驗) 1,129.00

小 計 37,682.25

(本研究整理)

3.

3.

3.

3.自行分編與外包分編之成本分析 自行分編與外包分編之成本分析 自行分編與外包分編之成本分析 自行分編與外包分編之成本分析

由表 5.19 數據顯示原始編目成本為 NT$93,141.84、抄錄編目 NT$357,224.26、

外包轉檔編目為 NT$40,853.90,如此處能各取得這三種類之圖書冊數,即能更進 一步針對不同編目方式之成本進行瞭解。此處如能確實取得外包編目費用,再 加上館內處理成本,方為外包編目之確實成本。

表 5.19

自行分編與外包分編之成本分析

工作項目 工作項目

工作項目 工作項目 金額 金額(NT$) 金額 金額 (NT$) (NT$) (NT$) 分類編目圖書

分類編目圖書 分類編目圖書

分類編目圖書((((中 中 中 中、 、 、 、日文及大陸 日文及大陸 日文及大陸 日文及大陸))))

原始編目 93,141.84

抄錄編目 357,224.26

外包轉檔(僅為館內處理成本,未包含外包編目之費用) 4,0853.90

(本研究整理)

4 44

4. .. .不同 不同 不同 不同會議性質 會議性質 會議性質成本即不同 會議性質 成本即不同 成本即不同 成本即不同

如於表 5.20~21 中,會議部份主要分為『召開預算會議』及『召開事務會議』 ,

預算會議由於一年主要開會兩次,第一次為編列預算,而第二次為協調分配預

算經費,兩次開會總成本為 NT$23,210.6,平均成本為 NT$11,605.3/次;而一般

事務會議,總成本為 NT$70,457.6,平均成本為 NT$5,196.68/次。

表 5.20

召開預算會議作業項目之成本分析

(本研究整理)

表 5.21

召開事務會議作業項目之成本分析

(本研究整理)

由以上可看出,預算會議屬於高成本會議,如在全校高層分配經費額 時,在確定金額或如第四章訪談的 N 大,除新興計畫上呈外,其餘採固定 分配方式,亦是種減少各單位進行編列成本會議之成本的支出。

5.

5.5.

5.獲取標準成本獲取標準成本獲取標準成本,獲取標準成本,,,並可做為編列預算之參考依據並可做為編列預算之參考依據並可做為編列預算之參考依據並可做為編列預算之參考依據

本研究於第四章針對作業項目就其性質高等因素進行重整,目的即是為取 得標準成本,透過能取得每項作業標準成本,則各種工作流程即可由各項作業 標準成本項目組合而成,即可得知該項工作項目之執行成本,此即可做為各館 於編列預算時之重要參考依據。

(1)以附錄 G 中『Flib_02 導覽參觀』為例,可看出 Flib 於此項工作之作業流桯為 2.1 審核文件(申請件)與 2.3 執行參觀導覽所組成。

(2)參考第四章表 4.5 可查出以下線索,此時如能算出此兩項作業之標準成本,

即出計算此『Flib_02 導覽參觀』工作項目之標準成本。由於礙於取得資料限制,

作業項目 作業項目 作業項目

作業項目 金額 金額 金額 金額 成本動因 成本動因 成本動因 成本動因((((開 開 開 開 會次數 會次數 會次數 會次數))))

每次開會成本 每次開會成本 每次開會成本 每次開會成本

(NT$) (NT$) (NT$)

(NT$) 作業來源 作業來源 作業來源 作業來源 1.1.1.2 召開預算會議 16,255.80 1 16,255.80 Flib_01_01 編列預算 1.1.1.4 召開預算會議 6,954.80 1 6,954.80 Flib_01_01 編列預算

平均成本 平均成本 平均成本

平均成本((((元 元 元 元////次 次 次 次)))) 11, 11, 11, 11,605.3 605.3 605.3 605.3

作 作 作

作業項目 業項目 業項目 業項目 金額 金額 金額 金額 成本動因 成本動因 成本動因 成本動因((((開 開 開 開 會次數 會次數 會次數 會次數))))

每次開會成本 每次開會成本 每次開會成本 每次開會成本

(NT$) (NT$) (NT$)

(NT$) 作業來源 作業來源 作業來源 作業來源 4.1.6 召開事務會議 24,633.80

3 8,211.27 Flib_04_01 召開會議(圖書館委員會) 4.2.4 召開事務會議

45,823.80 21 2,182.09 Flib_04_02 召開會議(館務會議) 平均成本

平均成本 平均成本

平均成本((((元 元 元 元////次 次 次 次)))) 5,196.68 5,196.68 5,196.68 5,196.68

此處僅以研究一年期間為例,然而較佳狀況,需搜集數年之數據視為標準為較 合適且客觀之做法。由下表即可對應附錄 G 而找出 Flib 各項作業之成本。

表 5.22

Flib_02 導覽參觀之作業項目分析

序 號

重整之

作業項目 成本動因 作業項目

(初次分類) 綜合流程圖編號

20 執行參觀事宜 次數 執行參觀事宜 Lib_02.3_導覽參觀

45 審核文件(申請

件) 文件筆數 審核文件

Lib_02.1_導覽參觀、Lib_18_01_01.1 提供館 際合作服務(本館向校外圖書館申請--申請 部份)、Lib_18_01_01.5 提供館際合作服務(本 館向校外圖書館申請--申請部份)、

Lib_18_01_02.2_提供館際合作服務(本館向 校外圖書館申請--還書部份)、

Lib_18_02_01.1_提供館際合作服務(校外向 本館圖書館申請--申請部份)、

Lib_18_02_01.6_提供館際合作服務(校外向 本館圖書館申請--申請部份)、

Lib_18_02_02.3_提供館際合作服務(校外向 本館圖書館申請--還書部份)、Lib_23.1_辦理 讀者證件

(摘錄自表 4.5 原作業項目及重整後之作業項目)

表 5.23

Flib_02 導覽參觀之標準成本分析

序

號 Flib_02 導覽參觀工作流程 總成本(NT$) 成本動因 平均成本(NT$) 標準成本(NT$) 1.1 2.1 審核文件(申請件) 3,123.6 99 次 31.55

1.2 18.1.1.1 審核文件(申請件) 2,570.30 164 筆 15.67 1.3 18.1.1.5 審核文件(申請件) 3,240.40 164 筆 19.76 1.4 18.1.1.1 審核文件(申請件) 3,378.40 178 筆 18.98 1.5 18.1.1.5 審核文件(申請件) 4,256.20 178 筆 23.91 1.6 18.1.2.2 審核文件(申請件) 8,028.60 164 筆 48.95 1.7 18.2.1.1 審核文件(申請件) 3,208.96 116 筆 27.66 1.8 18.2.1.6 審核文件(申請件) 3,401.45 116 筆 29.32 1.9 18.2.1.1 審核文件(申請件) 778.44 25 筆 31.14 1.10 18.2.1.6 審核文件(申請件) 808.50 25 筆 32.34 1.11 18.2.2.3 審核文件(申請件) 3,886.00 116 筆 33.50

29.84

2 2.3 執行參觀事宜 108,856.40 99 次 1,131.00 1,131.00

預算成本 1,160.84

(摘錄自附錄 G 個案之直接成本與間接成本分析表)

由以上分析可初步得知,FLib的導覽參觀是由上述審核文件及執行參觀事 宜兩項作業項目之流程構成,而兩項作業標準成本分為別 NT$29.84 與

NT$1,131.00,此項工作成本即為 NT$1,160.84,故在編列預算時,如預估今年之

導覽參觀約為 50(場)次,則此項工作項目所需編列之預算即相當於 NT$58,042.00。