第三章 台灣資訊軟體產業的空間特性

第一節 軟體產業的空間聚集

第二節 軟體產業與其他產業的空間關聯

第三節 台北都會區各類型軟體產業的空間分布

經由第二章的說明,可了解軟體產業易起易落的流動特性,使得廠商為了快 速取得市場資訊、技術資訊等,對區位的選擇趨向都會區。而在軟體產業的發展 歷程中,除了發現軟體產業不僅受到軟體技術變遷的影響,也受到台灣整體產業 發展的影響,使得軟體產業隨著台灣產業的發展逐漸成長,同時也可發現雖然各 時期主要成長類別不相同,但空間上仍趨向聚集於台北都會區。延續上一章的說 明,本章則針對台灣軟體產業實際分布與空間的聚集情形做進一步的說明,以作 為第四章分析軟體產業聚集原因的基礎。

本章目的在藉由統計資料與實證資料來了解各類型軟體產業實際分布情 形,以及了解軟體產業與其他產業包括資訊電子產業與生產者服務業(Producer service,PS)的空間關聯。本章一共分為三節:第一節藉由 1986、1991、1996、

2001

22年行政院主計處工商及服務業普查資料,來了解軟體產業的空間聚集情 形。第二節主要在探討由於台北都會區產業結構的轉變,促使生產者服務業興 起,身為 PS 產業的一員,軟體產業與其他 PS 產業呈現何種空間關聯?第三節 則進一步分析台北都會區內各類型軟體產業的空間分布及變動趨勢。

第一節 軟體產業的空間聚集

本節目的在了解軟體產業的實際空間分布與聚集情形,由圖 3-1 中可以清楚 看到 2001 年台灣軟體廠商場所單位的分布,主要集中於台北市,台北縣、台中 市、高雄市與桃園縣等縣市的場所單位數次之,其餘縣市則呈現零星分布,可知 2001 年軟體廠商的分布集中於台北市與台北縣。

為了解歷年來軟體產業的經營概況,運用 1986、1991、1996 與 2001 年行政 院主計處工商及服務業普查資料,將各縣市軟體產業的場所單位數、就業員工數 與總生產額資料,進行運算分析,以了解軟體產業歷年經營概況的變化。(見表 3-1)

就廠商的分布情形來看,可發覺 1986 至 2001 年,台北市的廠商由 192 家增 加至 2498 家,約佔全台 50%的比例;台北縣由 2 家增加到 777 家,佔全省比例 逐年提高,約 14%,總和來算可發現軟體廠商在空間分布上,有高度集中於台北 都會區的現象。而其餘地區則以台中市和高雄市所佔的比例較高,由歷年台北都 會區、台中都會區與高雄都會區總計的廠商數來看,皆超過全台 75%的比例,可 知軟體產業主要集中於這些都會區,其中又以台北都會區的集中趨勢最為明顯。

比較軟體產業就業員工分布的情形,也可發現台北市的軟體產業員工由 5163 人增加到 34181 人,佔了約全台七成的比例;台北縣由 5 人(0.09%)增加

22

資訊工業年鑑所做的調查,僅有產值的資料,並無廠商家數與就業員工的資料,因此本研究以

資料較充足的工商普查資料來分析。

到 4448 人(8.54﹪) ,所佔比例逐年提高。總計台北都會區的軟體產業就業員工 佔全省的比例,發現皆超過七成,可見以就業員工人數的比例來比較,軟體產業 就業員工有更高度聚集於台北都會區的趨勢。

再就產業的總生產額來比較,台北市由 1986 年到 2001 年所佔比例一直是最 高的,皆超過全台七成的比例,加上台北縣逐年增加的比例來看,也可發覺台北 都會區佔全台約八成的比例(70%-93%)。若將台北都會區的場所單位、就業員 工與生產總額比例做比較,可發現雖然場所單位的比例雖然僅佔 61%,但就業員 工數與生產總額卻分別佔全台 73%與 77%,顯示台北都會區擁有台灣軟體產業 中較多的人力資源,且也創造出較高的生產總額。

將總生產額比例與台北都會區的場所單位(61%-64%)和就業員工比例

(66%-95%)相比較,可發現三者的比例皆相當高,表示在台灣資訊軟體產業發 展歷程中,台北都會區一直扮演相當重要的角色,不論在場所單位數、就業員工 數和生產總額都佔台灣軟體產業七成以上的比例。此種聚集的效應,表示台北都 會區具有較充足的勞動力,由於勞動力是較具空間性的生產因素,受限於住宅、

交通等因素,勞動力的流動自由度遠低於資本的流動自由度,附著於台北都會區 的勞動力強化了台北都會區的軟體發展優勢,使得台北都會區成為台灣軟體產業 集中的地區。

圖 3-1 2001 年台灣軟體產業場所單位分布圖

資料來源:行政院主計處工商及服務業普查資料,2001

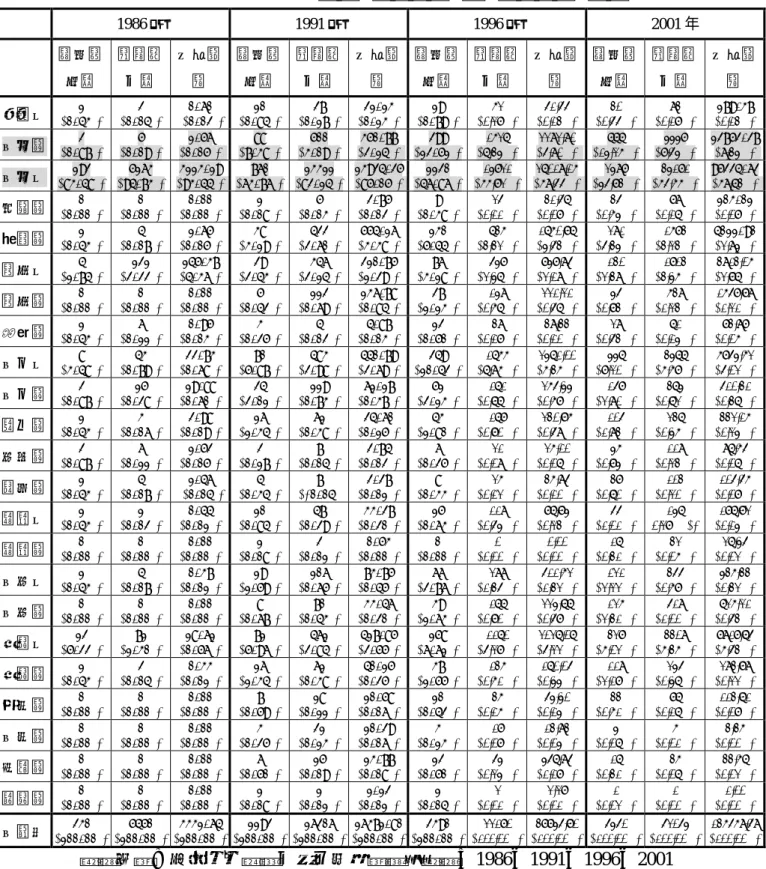

表 3-1 1986 年至 2001 年台灣資訊軟體業場所單位與就業員工資料表

1986 年 1991 年 1996 年 2001 年

場所單 位數

就業員 工數

生產總 額

場所單 位數

就業員 工數

生產總 額

場所單 位數

就業員 工數

生產總 額

場所單 位數

就業員 工數

生產總 額 基隆市

(0.43%)1 (0.04%)2 (0.02%)0.60 (0.84%)10 (0.17%)27 (0.13%) 21.13 (0.79%)19 (0.28%)62 (0.13%) 51.55 (0.55%)30 (0.18%)93 (0.13%) 179.37台北縣

(0.87%)2 (0.09%)5 (0.05%) 1.56 (7.38%)88 (3.09%)500 (2.14%) 350.77 (12.51%)299 (7.34%)1627 (5.90%) 2292.90 (14.26%)777 (8.54%)4448 12752.27(9.34%)台北市

(83.48%)192 (94.73%)5163 (93.44%) 3113.19 (63.76%)760 (82.14%)13311 13924.25(85.05%) (46.86%)1120 (66.82%)14821 (69.55%) 27019.16 (45.83%)2498 (65.66%)34181 95224.62(69.73%)宜蘭縣

(0.00%)0 (0.00%)0 (0.00%)0.00 (0.08%)1 (0.03%)5 (0.02%) 2.75 (0.38%)9 (0.11%)25 (0.08%) 31.57 (0.64%)35 (0.17%)89 (0.08%) 103.01桃園縣

(0.43%)1 (0.07%)4 (0.05%)1.65 (3.19%)38 (2.60%)422 (3.38%) 554.16 (5.44%)130 (3.32%)736 (4.53%) 1760.87 (5.34%)291 (3.23%)1683 4011.90(2.94%)新竹市

(1.74%)4 (2.22%)121 (4.36%) 145.37 (2.43%)29 (2.14%)346 (1.29%) 210.75 (3.18%)76 (2.47%)548 (2.19%) 848.95 (2.39%)130 (3.46%)1803 (2.87%) 3913.06新竹縣

(0.00%)0 (0.00%)0 (0.00%)0.00 (0.42%)5 (0.69%)112 (0.84%) 136.78 (1.13%)27 (0.67%)149 (0.57%) 221.21 (0.83%)45 (1.23%)639 (1.21%) 1658.89苗栗縣

(0.43%)1 (0.11%)6 (0.03%)0.95 (0.25%)3 (0.02%)4 (0.03%) 4.87 (0.50%)12 (0.18%)39 (0.10%) 39.33 (0.53%)29 (0.14%)71 (0.06%) 83.98台中市

(3.48%)8 (0.79%)43 (0.68%) 22.73 (5.87%)70 (2.98%)483 (2.69%) 440.79 (10.42%)249 (7.96%)1766 (6.36%) 2471.00 (8.20%)447 (6.68%)3477 (5.02%) 6854.62台中縣

(0.87%)2 (0.28%)15 (0.60%) 19.88 (2.01%)24 (0.73%)119 (0.37%) 61.17 (2.13%)51 (0.77%)171 (0.68%) 265.44 (2.90%)158 (0.72%)374 (0.37%) 510.31彰化縣

(0.43%)1 (0.06%)3 (0.09%) 2.98 (1.34%)16 (0.38%)61 (0.15%) 24.60 (1.80%)43 (0.80%)178 (0.59%) 230.86 (1.93%)105 (0.46%)237 (0.24%) 332.16南投縣

(0.87%)2 (0.11%)6 (0.05%)1.52 (0.17%)2 (0.04%)7 (0.02%) 2.74 (0.25%)6 (0.09%)21 (0.07%) 26.10 (0.84%)46 (0.23%)119 (0.07%) 97.65雲林縣

(0.43%)1 (0.07%)4 (0.04%)1.46 (0.34%)4 ()0.04%7 (0.01%) 2.27 (0.33%)8 (0.12%)26 (0.10%) 36.95 (0.70%)38 (0.20%)103 (0.08%) 105.56嘉義市

(0.43%)1 (0.02%)1 (0.01%) 0.44 (0.84%)10 (0.29%)47 (0.20%) 33.27 (0.63%)15 (0.54%)119 (0.23%) 87.84 (1.01%)55 0.28% ()147 (0.14%) 187.82嘉義縣

(0.00%)0 (0.00%)0 (0.00%) 0.00 (0.08%)1 (0.01%)2 (0.00%) 0.53 (0.00%)0 (0.00%)0 (0.00%) 0.00 (0.31%)17 (0.06%)32 (0.02%) 27.45台南市

(0.43%)1 (0.07%)4 (0.01%) 0.37 (1.59%)19 (0.65%)106 (0.45%) 73.75 (2.76%)66 (1.35%)299 (1.32%) 511.62 (2.22%)121 (0.68%)355 (0.32%) 436.33台南縣

(0.00%)0 (0.00%)0 (0.00%) 0.00 (0.67%)8 (0.43%)70 (0.20%) 33.46 (1.63%)39 (0.80%)177 (0.58%) 224.77 (2.31%)126 (1.00%)519 (0.53%) 726.21高雄市

(5.22%)12 (1.30%)71 (0.56%) 18.61 (5.96%)71 (2.84%)461 (2.55%) 417.85 (6.61%)158 (5.28%)1170 (5.22%) 2027.07 (6.02%)328 (6.36%)3309 (6.53%) 8918.75高雄縣

(0.43%)1 (0.04%)2 (0.01%)0.33 (1.34%)16 (0.38%)61 (0.25%) 40.15 (1.55%)37 (0.61%)136 (0.44%) 170.05 (2.18%)119 (0.47%)245 (0.22%) 293.89屏東縣

(0.00%)0 (0.00%)0 (0.00%) 0.00 (0.59%)7 (0.11%)18 (0.06%) 10.58 (0.42%)10 (0.16%)36 (0.14%) 54.40 (0.61%)33 (0.17%)87 (0.08%) 113.71台東縣

(0.00%)0 (0.00%)0 (0.00%) 0.00 (0.25%)3 (0.13%)21 (0.06%) 10.29 (0.13%)3 (0.08%)18 (0.04%) 13.93 (0.07%)4 (0.01%)6 (0.00%) 3.36花蓮縣

(0.00%)0 (0.00%)0 (0.00%) 0.00 (0.50%)6 (0.09%)15 (0.08%) 13.77 (0.50%)12 (0.24%)54 (1.18%) 457.95 (0.31%)17 (0.07%)36 (0.02%) 33.67澎湖縣

(0.00%)0 (0.00%)0 (0.00%) 0.00 (0.08%)1 (0.01%)1 (0.01%) 1.12 (0.04%)1 (0.01%)2 (0.01%) 2.28 (0.02%)1 (0.00%)1 (0.00%) 1.00台灣省

(100.00%)230 (100.00%)5450 (100.00%) 3331.64 (100.00%)1192 (100.00%)16206 (100.00%)16371.80 (100.00%)2390 (100.00%)22180 (100.00%) 38845.80 (100.00%)5450 (100.00%)52054 (100.00%)136569.59資料來源:行政院主計處工商及服務業普查資料,1986、1991、1996、2001

說明:1.百分比(﹪)為該縣市佔台灣省的比例。

2.場所單位的單位為「家」、就業員工的單位為「人」、總生產額的單位為「百萬元」

第二節 軟體產業與其他生產者服務業的空間關聯

全球化所形成的跨國性生產分工促使經濟活動的生產模式、生產組織結構及 空間分布,不斷進行重組與再結構(Clark,1996)。在全球化力量驅動下,跨國企 業為滿足各地消費者的需求,提高企業的生產力或降低生產成本,將組織彈性 化,生產與銷售網絡彈性分布於全球各地,此種跨越邊界的投資佈局,促使台北 都會區的產業結構發生轉變,產業的空間分布有所改變。對企業(尤其是跨國企 業)來說,有效掌控成本、協調統合企業發展策略的中樞控管功能更形重要,此 有賴快速完善的資訊收集與分析的專業支援,而跨界生產組織的協調統合工作,

也需專業服務的提供,在這樣的需求下,生產者服務業隨之快速興起

(Clark,1996)。由於軟體產業也具 PS 產業的性質,尤其提供企業資訊服務的專案 類廠商,更具 PS 產業之特性,因此本節目的在探討軟體產業與其他 PS 產業的 關係,與兩者之間呈現何種空間關聯?

一、台北都會區產業結構變遷

台北都會區產業結構的改變與台灣在全球分工的體系位置的變化有相當大 的關係,早期台灣採行出口導向的策略,以提供低廉的勞動力納入全球經濟體 系,扮演全球經濟體系中低階產品或勞力密集產業的生產基地。1970 年代後轉 向電子資訊產業發展,以較歐美低廉的技術勞力和較高的生產效率,快速擴展全 球資訊零組件、週邊設備及電腦系統產品的代工市場。1980 年代後,東歐、中 國大陸與東南亞國家開始納入全球分工體系,尤其中國大陸與東南亞國家紛紛以 較台灣地區更低廉的勞動力吸納勞動密集產業,而台灣內部也因社經情況改變、

勞工等生產成本提高,使得原來台灣原有出口導向的產業,例如傳統產業紡織 業、腳踏車產業等,還有後來的半導體產業,將勞力密集的生產活動移往成本較 低廉的東南亞國家和中國大陸,這也促使台灣本身整體產業結構的改變,以朝向 高技術和附加價值較高的產業發展。

運用 1981、1986、1991、2001 年工商服務業普查資料,分析台北都會區內 第二級與第三級產業的比例變動,由表 3-2 中可知台北都會區的產業發展主要以 二、三級產業為主。以就業員工數的比例變化來看,1986 年起台北都會區第三 級產業的員工比例就高於二級產業,從 1986 年至 2001 年間第三級產業員工比例 逐漸上升,而第二級產業於 1986 年至 1991 年間員工比例大幅下降,由 48.40%

降至 36.46%,1991 年後則維持穩定的員工比例,約在 35.90%至 39.98%間。由

此可知台北都會區近十幾年來,就業市場漸以服務性的第三級產業為主,且比重

逐年上升,顯示台北都會區就業市場逐漸朝向以服務業為主流。進而分析台北市

與台北縣的發展,發現台北市長期以來就以第三級產業為就業市場的主流,員工

比例高達 70%以上,相較於台北縣就業以第二級產業為主體,比例為 57.44%至

76.99%之間,雖然有逐年下降的趨勢,但比例仍高於 50%以上。

再以產值比例來觀察台北都會區的產業發展,由 1986 年至 1996 年間以第二 級產業的產值較高,但 2001 年有所改變,台北都會區第三級產業的產值已高於 第二級產業,顯示台北都會區的產業結構漸以第三級產業為主流。分別就台北市 與台北縣的產業發展進行分析,台北市早期產業發展雖以第二級產業為主,但第 三產業仍佔有相當比例,有逐年增加的趨勢,1996 年更超越第二級產業,成為 台北市產業的發展重心。由此可見台北市的產業結構逐漸由製造業為主的第二級 產業轉型為以服務業為主的第三級產業,台北市作為先進服務業的核心,隨著工 業部門遠離市中心,服務業更形重要。

接著再看台北縣,台北縣歷年來皆以第二級產業為主,雖然近年由於勞動力 與土地成本的提高,製造業逐漸外移,但台北縣第二級產業的比例,相較於第三 級產業仍有七成以上,顯示台北縣的產業發展仍以製造業為主。由於台北縣相對 具有土地成本較低、與台北都會區中心鄰近等優點,成為台北市製造業廠商外移 的首選之地,這造就了台北縣第二級產業興盛的景況。

表 3-2 台北都會區、台北市與台北縣第二、三級產業比例

台北都會區 台北市 台北縣

二級 三級 二級 三級 二級 三級

員工數

1986 48.40% 51.60% 28.92% 71.08% 76.99% 23.01%

1991 39.98% 60.02% 21.90% 78.10% 69.17% 30.83%

1996 35.90% 64.10% 20.44% 79.56% 58.83% 41.17%

2001 36.46% 63.53% 27.59% 72.40% 57.44% 42.55%

產值

1986 68.48% 31.52% 63.92% 36.08% 89.10% 10.90%

1991 59.54% 40.46% 53.77% 46.23% 84.22% 15.78%

1996 54.11% 45.89% 48.09% 51.91% 77.34% 22.66%

2001 46.32% 53.66% 38.73% 61.26% 75.07% 24.88%

資料來源:行政院主計處工商及服務業普查資料,1986、1991、1996、2001 由於台灣第二、三級產業分別以製造業和服務業為主,接下來分別由製造業 與服務業的發展情況,對台北都會區的產業發展進行分析:

表 3-3 顯示台北都會區製造業的經營概況,以整體製造業的員工數與產值的

變化來看,台北都會區就佔了全台灣製造業的 1/3 以上,可知製造產業集中於台

北都會區。若再分別以電子、石化、機械三大產業來比較,三者也都呈現集中台

北都會區的現象,其中以電子產業最為明顯,無論家數、員工數與產值皆佔台灣

五成左右,石化業和機械業雖然不像電子產業那樣集中,產值也都維持在一定比

例上。根據金家禾〈1999〉以製造業總管理單位與分支單位的變化來看製造業的 空間變化,可知製造業於台北都會區之發展,除重要性逐漸降低外,亦漸撤離都 會中心區,而呈現遷往衛星市鎮及都會郊區發展之現象。其生產組織安排亦產生 結構性變動,依循彈性生產模式之運作方式,分支單位紛紛成為獨立經營單位。

由以上的推論可知台北都會區產業結構上,製造業成長趨緩,空間分布上由都會 中心區遷向外圍地區,而台北都會區的電子資訊產業也佔全台電子產業相當大的 比重。

表 3-3 台北都會區製造業經營概況佔全台份額

工商總計 製造業總計 電子產業 石化產業 機械產業

家數

1991 36.25% 30.50% 54.72% 31.44% 36.25%

1996 34.30% 30.63% 53.18% 31.92% 30.70%

員工數

1991 45.69% 34.90% 46.84% 37.39% 45.69%

1996 42.00% 33.78% 47.62% 34.10% 28.34%

產值

1991 48.01% 36.93% 45.76% 52.58% 26.35%

1996 45.78% 36.86% 50.75% 45.92% 25.10%

資料來源:主計處,台閩地區工商及服務業普查報告,引自台北市都市發展局 委託台灣大學建築與城鄉研究所規劃「修訂台北市綜合發展計畫─全球化趨勢下 台北市空間發展目標與策略研訂」pp2-13~2-15

台北都會區 1980 年代產業結構調整的另一個明顯趨勢是服務業的興起。台 北都會區向來以第二級產業為主,但到了 1990 年代中期第二級產業高於第三級 產業的比例,調整為服務業高於工業的結構,台北都會區的產業結構轉移為以服 務業部門為主導。由表 3-4 中可知台北都會區歷年各產業別比例的變化,以員工 數來看,服務業中以批發、零售及餐飲業佔的比例最高,大約為 30%,但生產額 卻僅佔 11.4%~18.9%,顯示批發、零售及餐飲業雖是台北都會區中就業員工人數 較多產業,但產值卻偏低。運輸倉儲及通訊業、金融保險及不動產與工商服務業 等生產者服務業(PS 產業)

23的發展,雖然其就業員工數不若批發、零售及餐飲 業,但所創造出來的產值卻遠高於其他服務業,而 PS 產業中又以金融保險及不 動產業的產值最為突出,歷年來呈現大幅成長。社會服務與個人服務的發展情形 較為穩定,員工數與產值所佔比例變動不大。再以圖 3-2 來觀察,PS 產業產值

23

金家禾(1999)研究中,採用 PS 產業定義為:「它不是直接用來消費,直接可以產生效用,

它是一種中間投入,用來生產其他產品或服務」,並以工商普查中「國際貿易」「運輸倉儲及通

訊」、「金融保險及不動產」、「工商服務」來代表台灣 PS 產業,本研究後續分析採行此種定

義。

所佔比例呈現快速成長的趨勢,遠高於批發、零售及餐飲業、社會服務業與其他 服務業。由以上的分析可知台北都會區產業結構轉以服務業為主,且服務業呈快 速發展,尤其以 PS 產業的成長最為快速。

表 3-4 台北都會區歷年各產業別所佔比例

製造業 營造業

批發零售 及餐飲業

運輸倉儲及 通信業

金融保險及

不動產業 工商服務業

社會服務及 個人服務業 其他 員工數

1986 40.0% 7.0% 29.5% 7.8% 4.3% 3.2% 7.2% 1.1%

1991 31.3% 7.9% 33.4% 7.5% 6.5% 4.6% 8.1% 0.8%

1996 28.5% 7.2% 34.5% 6.7% 8.3% 5.6% 8.6% 0.6%

2001 30.3% 5.2% 32.3% 7.5% 11.7% 4.3% 4.6% 3.2%

產值

1986 49.4% 6.0% 13.9% 9.5% 10.7% 2.3% 4.9% 3.0%

1991 48.9% 6.2% 11.4% 8.7% 14.1% 2.3% 4.0% 4.6%

1996 37.4% 7.9% 18.4% 7.1% 17.9% 4.0% 5.5% 1.8%

2001 39.2% 3.9% 14.0% 8.6% 22.8% 3.5% 3.4% 1.3%

資料來源:行政院主計處工商及服務業普查資料,1986、1991、1996、2001

資料說明;2001 年工商普查資料分類方式與歷年來分類方式不同,但為求分析方便,作者將 2001 年分類中,F 類、G 類歸為批發零售及餐飲業,I 類與 J 類歸為金融、保險及不動產業,K 類歸 為工商服務業,M 類與 N 類歸為社會服務及個人服務業。

0.0%

10.0%

20.0%

30.0%

40.0%

1986 1991 1996 2001 年度

百分比

批發 PS產業 社會服務 其他

圖 3-2 台北都會區服務業各業別產值比例

資料來源:行政院主計處工商及服務業普查資料,1986、1991、1996、2001 二、台北都會區 PS 產業的發展

由上一小節的分析可以發現台北都會區產業結構兩個變化趨勢:製造業成長 趨緩與服務業的快速成長,其中生產者服務業的成長趨勢最為明顯,生產者服務 的興起乃是隨著台灣製造業轉型以資訊電子產業為主領產業,為求彈性生產將生 產分工重組,所衍生對專業服務的需求而帶動興起。

下面用台北都會區 PS 產業各類別的場所單位數,來觀察台北都會區內 PS 產 業三大類產業分布的情形。 (見圖 3-3)

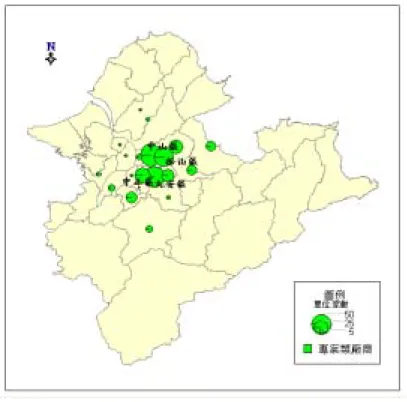

圖 3-3 台北都會區 PS 產業各類別場所單位分布圖 資料來源:行政院主計處工商及服務業普查電子檔, 2001 本研究繪製

由圖 3-3 中,整體 PS 產業場所單位的分布,主要集中於信義、松山、大安、

中山、中正等地區,但板橋市、三重市、中和市與新莊市的場所單位總量也相當

高,甚至高於大同、文山、萬華等地區。而以各大類來看,板橋市、三重市、中

和市與新莊市等地區雖然場所單位數相當多,但以「運輸倉儲及通訊」為主, 「金

融保險及不動產」此類別場所單位數則相當低。 「金融保險及不動產」此類別產

業則很明顯集中在信義、松山、大安、中山、中正這個經濟心臟地區

24。至於「工 商服務業」此類別的分布除集中於經濟心臟地帶外,其餘地區的分布較為平均。

當工業由福特主義式大量生產的生產模式,轉向彈性生產的生產模式,世界 經濟產生重組,低技術與勞力密集產業的生產線與作業部門移往成本較低的地 區,決策、研發與管理的中心則進一步朝向資訊高度流通的地區集中,行銷、市 場調查、管理、資訊軟體等生產者服務業因此更快速成長,並伴隨製造業決策中 心的移動,朝向特定空間聚集在一起。(Sassen, 1991)

由以上可知台北都會區的生產者服務業密集的聚集在台北市的經濟心臟地 帶,而對於 PS 產業的聚集現象,Sassen(1991)進一步指出這是由於在產品需求變 動率高且生產技術變動快的背景下,為快速取得消費者偏好之訊息和進行即時之 生產技術或製程之創新,都會中心區提供了聚集經濟及高度革新能力之環境,促 成服務的複雜度、多樣化及專業化之成長,滿足了專業服務業成長所需之活力。

金家禾(1999)認為服務等級越高的 PS 產業有越向都會中心聚集之現象,這是由 於業務營運的特性,為接近接近其他相關支援產業,取得充足專業技術勞動力,

及快速取得市場與同業的資訊,需要經常面對面接觸與溝通,故聚集於都會中心 區,不但具服務都會區腹地顧客的功能,更具全球連結能力,為台灣產業與全球 互動的介面,及協助企業運行其對外投資運籌帷幄的中樞。

此外,位於台北都會中心區的 PS 產業與其外圍地區業者間特性上也有差 異,設置於中心區的業者,其服務對象包含較廣,有國外顧客、台灣其他地區的 顧客,及都會區當地的顧客,具有全球連結能力,為台灣產業與全球互動的介面,

及協助企業運行其對外投資運籌帷幄的中樞。而位於外圍衛星市鎮的多數 PS 業 者,其服務對像多為當地顧客,且以聚集於當地製造業群為主,需依附當地製造 業而生存(金家禾,1999)。

由此可知台北都會區的較先進的生產者服務業高度聚集於台北市的經濟心 臟地帶,其考量因素除了接近所服務的企業客戶外,為求快速得到有效市場資 訊,以及滿足經常面對面互動的需求,與其他 PS 產業相接近也是重要原因。

三、軟體產業與其他生產者服務業的空間關聯

新型態國際分工與跨國企業的全球佈局,使得企業進行全球運籌統理的需求 興起,需要由主要決策中心進行全球營運的指揮掌控與協調,而 PS 產業正提供 此項工作需要的許多專業服務,包括市場調查、會計、法律與資訊服務等專業服 務。由上一小節的分析可知台北都會區 PS 產業有高度聚集於經濟心臟地帶的現

24

周志龍(2002)將台北市「松山區」、「信義區」、「大安區」、「中正區」與「中山區」稱為

台北的經濟心臟地區。

象,接下來將進一步探討提供資訊服務的軟體產業與哪些 PS 產業的空間分布相 關,及其聚集的原因。

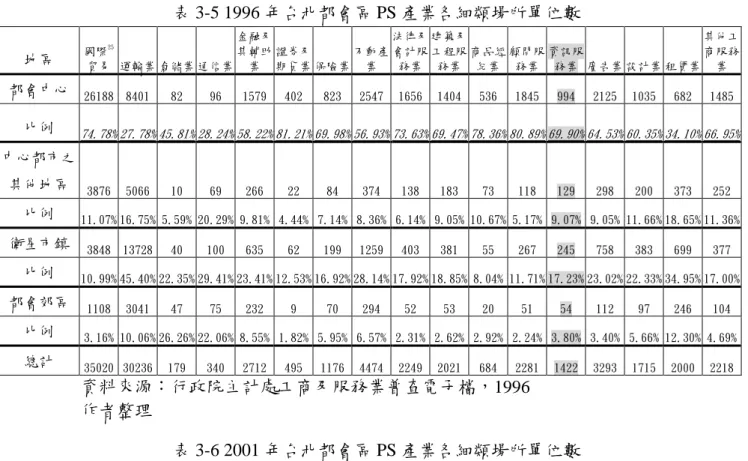

將 PS 產業各細類場所單位的分布與軟體產業場所單位分布做比較(見表 3-5、表 3-6) ,以 1996 年的資料來看,可發現軟體產業主要集中於大安、中山、

松山、信義與中正等都會中心區,這些地區正是其他 PS 產業,尤其是「金融保 險及不動產」與「工商服務」產業,主要分布的地區。這顯示此時期軟體產業與

「金融保險及不動產」 、 「工商服務」等生產者服務業一樣,聚集在台北都會區的 都會中心區。再以 2001 年的資料來觀察,資訊服務業場所單位高度集中於都會 中心區,而其他類別也有相同的集中現象,表示 2001 年軟體產業與其他 PS 產 業的分布,跟 1996 年一樣高度聚集於都市中心區。由金家禾(1999)的研究中可 知,台北都會區的較先進的生產者服務業高度聚集於台北市的經濟心臟地帶,其 考量因素除了接近所服務的企業客戶外,為求快速得到有效市場資訊,以及滿足 經常面對面互動的需求,與其他 PS 產業相接近也是重要原因。由此可推知軟體 廠商與其他 PS 產業聚集於都市中心區的原因有:快速得到市場資訊、滿足面對 面接觸需求等因素。

除了以上的因素外,軟體廠商與其他 PS 產業聚集在一起還有另一個重要原 因,由於國貿、金融與保險等生產者服務業,對於資訊服務的需求相當大,包括 內部資訊系統的建立、客戶資料的管理、電子文件的交換…等都是廠商對內與對 外必須的資訊服務,通常廠商內部會設有資訊部門處理資料,但較特殊且專業的 服務若由廠商資訊部門自行開發,基於開發成本與經驗的考量,廠商多會選擇將 專業資訊服務的部份外包給專業軟體廠商,對以貿易、金融等行業為專精領域的 專案類廠商來說,與這些 PS 產業廠商共同聚集於中心都會區,正是接近潛在客 戶接洽生意的好區位,此外,專案類廠商在開發貿易、金融等專精領域系統時,

十分需要具有專精領域 domain know-how 的軟體人才,貿易、金融廠商內部的資

訊人員正是專案類廠商需求的人才,因此對專案類廠商來說,與貿易、金融廠商

聚集在一起可以找到具備專精領域知識的技術勞動力。

表 3-5 1996 年台北都會區 PS 產業各細類場所單位數

地區

國際25

貿易 運輸業 倉儲業 通信業 金融及 其輔助 業

證券及 期貨業 保險業

不動產 業

法律及 會計服 務業

建築及 工程服 務業

商品經 紀業

顧問服 務業

資訊服

務業 廣告業 設計業 租賃業 其他工 商服務 業

都會中心

26188 8401 82 96 1579 402 823 2547 1656 1404 536 1845 994 2125 1035 682 1485比例

74.78% 27.78% 45.81% 28.24% 58.22% 81.21% 69.98% 56.93% 73.63% 69.47% 78.36% 80.89% 69.90% 64.53% 60.35% 34.10% 66.95%中心都市之

其他地區

3876 5066 10 69 266 22 84 374 138 183 73 118 129 298 200 373 252比例

16.75% 5.59% 20.29% 9.81% 4.44% 7.14% 8.36% 6.14% 9.05% 10.67% 5.17% 9.07% 9.05% 11.66% 18.65% 11.36%衛星市鎮

3848 13728 40 100 635 62 199 1259 403 381 55 267 245 758 383 699 377比例

10.99% 45.40% 22.35% 29.41% 23.41% 12.53% 16.92% 28.14% 17.92% 18.85% 8.04% 11.71% 17.23% 23.02% 22.33% 34.95% 17.00%都會郊區

1108 3041 47 75 232 9 70 294 52 53 20 51 54 112 97 246 104比例

3.16% 10.06% 26.26% 22.06% 8.55% 1.82% 5.95% 6.57% 2.31% 2.62% 2.92% 2.24% 3.80% 3.40% 5.66% 12.30% 4.69%總計

35020 30236 179 340 2712 495 1176 4474 2249 2021 684 2281 1422 3293 1715 2000 2218 11.07%資料來源:行政院主計處工商及服務業普查電子檔,1996 作者整理

表 3-6 2001 年台北都會區 PS 產業各細類場所單位數

地區

運輸業 倉儲業 通信業金融及 其輔助 業

證券及 期貨業 保險業

不動產

業 租賃業 法律 會計

商品經 紀

建築與 工程技 術服務 業

專門設 計業

資訊服

務業 顧問業 廣告業 其他

都會中心

9756 282 33 2931 533 568 2350 669 942 806 291 913 1095 2229 2078 2182 449比例

29.20% 40.87% 39.76% 66.48% 75.18% 70.38% 58.31% 33.92% 75.12% 71.64% 72.93% 70.56% 60.87% 67.65% 80.17% 61.92% 50.91%中心都市之

其他地區

5599 100 11 388 42 60 334 324 100 93 36 117 227 287 159 328 125比例

16.76% 14.49% 13.25% 8.80% 5.92% 7.43% 8.29% 16.43% 7.97% 8.27% 9.02% 9.04% 12.62% 8.71% 6.13% 9.31% 14.17%衛星市鎮

14360 190 22 789 112 135 1093 699 163 177 61 206 410 667 308 859 238比例

42.98% 27.54% 26.51% 17.90% 15.80% 16.73% 27.12% 35.45% 13.00% 15.73% 15.29% 15.92%22.79% 20.24%11.88% 24.38% 26.98%都會郊區

3697 118 17 301 22 44 253 280 49 49 11 58 67 112 47 155 70比例

11.06% 17.10% 20.48% 6.83% 3.10% 5.45% 6.28% 14.20% 3.91% 4.36% 2.76% 4.48% 3.72% 3.40% 1.81% 4.40% 7.94%總計

33412 690 83 4409 709 807 4030 1972 1254 1125 399 1294 1799 3295 2592 3524 882資料來源:行政院主計處工商及服務業普查電子檔, 2001 作者整理

25

由於「國際貿易」在 2001 年普查資料中,依其進出口之商品種類,歸入適當行業中.如:出

口成衣,歸入成衣批發業,因難以分辨所有具有出口的業別,因此統計上有困難,且無法確定所

統計結果具有代表性。

此外,具決策與管理功能的企業總部集中於台北都會區也帶動了相關金融、

保險等生產者服務業的發展。企業總部的聚集,其中又以因近年來製造業的外 移,台商跨界統理所設立的企業總部,外商來台設立的企業總部,與政府機構最 為重要。在統計的 175 家企業中,就有 103 家將企業總部設於台北市(見表 3-7),

且重要的政府機構和營業機構也集中於台北市。

表 3-7 政府機關、企業總部與跨國企業的分布

台灣企業 政府機構 跨國企業(台灣總部) 紡織業 遠東紡織、福懋興業、長春人造樹脂 台灣杜邦

石化業 南亞塑膠工業、台灣化學纖維、台灣 水泥

中國石油、中美和 石油化學

汽車製造 和泰汽車、中華汽車工業、匯豐汽車、

三陽工業、順益汽車、國都汽車

電子業 大同、東元電機、 台灣東電化、台灣東芝國際

採購、台灣三星電子

資訊科技 英業達、華碩、仁寶電腦、華宇電腦、

聯強國際、大眾電腦、精英電腦、台 達電子、神基科技、建碁、友訊科技、

英華達、普立爾科技、華通電腦、金 寶電子、世平興業、友尚、大騰電子 企業

台灣飛利浦建元電子、台灣 飛利浦電子工業、摩托羅拉 電子、台灣松下電氣、台灣 安捷倫科技、台灣東芝電子

製造 業總 部

其他 永豐餘造紙、華新麗華(電線電纜)、東 和鋼鐵、太平洋電線電纜

台灣菸酒公司、台 灣糖業、台灣電力 公司、

金融保險 國泰金融控股、新光金融控股、南山 人壽保險、富邦金融控股、台灣人壽、

臺灣銀行、兆豐金融控股、中國信託 金融控股、華南金融控股、合作金庫 銀行、台灣土地銀行、第一商業銀行、

彰化商業銀行、美商花旗銀行、建華 金融控股

中央信託局、中央 健康保險局、郵政 儲金匯業局、勞工 保險局、

美商美國安泰人壽保險、保 誠人壽保險

資訊服務 台灣國際商業機器、台灣東

芝數位資訊、松下產業科技

通訊 中華電信、台灣大哥大。遠傳電信、

弘運科技

交通部郵政總局

航空海運 長榮海運、陽明海運、萬海航運、 中華航空、台灣鐵 路管理局

生產 者服 務業

工程顧問 榮民工程、大陸工程

百貨商場 新光三越、遠東百貨、太平洋崇光、

遠百企業

通路 統一超商、全家便利商店、燦坤實業、

益登科技

台灣恩益禧

消費 者服 務業

其他 財團法人長庚紀念醫院、台北榮民總 醫院、

台灣自來水 中租迪和

政府 總統府、立法院

、監察院、行政院各部 會

資料來源:作者整理

資料說明:由天下雜誌(2003)274 期中所排序的企業名冊中,整理前 100 大製造業、前 50 大服務 業與前 25 大金融業企業總部的位置。

企業總部與政府機關衍生出來的資訊服務需求,成為專案類與服務類廠商莫 大的商機。專案類廠商主要提供客製化的軟體,接近具有軟體決策權的企業總 部,便於接洽生意和提供即時服務。政府的大型計劃也是專案類廠商專案的重要 來源,包括政府行政事務與財稅機關大型資訊系統,電子化政府的推行等,都替 廠商帶來相當多的生意機會。至於服務類廠商,提供網路連線、入口網站、電子 商務等服務,也都是客製化的服務,與企業和政府機關接近,才容易提供網路服 務。而對套裝類廠商來說,與資訊科技企業接近,有利於產品之創新,這是由於 搭售在硬體上的版本,需經過廠商之間密切互動往來,一同研發才能完成,而搭 售版往往又是零售版的主要參考依據,因此對套裝類廠商來說,產品之創新有賴 於與硬體廠商企業總部接近。總言之,具決策與管理功能的企業總部集中於台北 都會區也帶動了軟體產業的發展,進而影響軟體廠商的區位選擇。

第三節 台北都會區各類型軟體產業的空間分布

由上一節討論可知台北都會區 PS 產業的興起與聚集於台北心臟地帶的現 象,以及軟體產業與其他 PS 產業的空間分布關係與聚集在一起的原因分析。下 一節則就台北都會區內各類型軟體產業的經營概況與空間分布做進一步的分析。

一、台北都會區軟體產業的經營概況

由以上分析可知,台灣資訊軟體產業分布高度集中於台北都會區。接下來則 針對軟體產業在台北都會區內的分布做進一步的了解。首先,運用 1996 年與 2001 年行政院主計處工商及服務業普查中有關軟體產業的資料,包括場所單位、就業 員工與生產總額等資料,來了解軟體產業的分布與經營概況。(見表 3-8)

以 1996 年的資料來看,場所單位方面以大安區所佔的比例最多(17.62%),

其次為中山區與松山區,分別佔了 15.86%與 13.88%。信義區與中正區則分別佔

了 9.30%與 8.47%,與大安區相較之下,僅約大安區 1/2 的比例。較靠近這五個 行政區的其他行政區(如大同、文山、士林、板橋、三重、新店等區) ,卻僅佔 了約 2%-3%的比例,大約為信義區與中正區的 1/2,至於其他地區所佔比例則相 當低。顯示軟體產業的場所單位在台北都會區的空間分布分面,呈現明顯以大 安、中山、松山、信義與中正等區為主的空間聚集情形。

以就業員工數來比較,仍以大安區佔的比例最多(21.38%),中山、松山、

信義與中正等區佔的比例也多大於 10%,其他地區的比例則明顯較少。再就生產 總額來比較,中山區的比例最高,約 26.20%,其次為大安區與松山區所佔比例 分別為 20.07%與 17.07%,信義區與中正區也分別佔 13.14%與 8.23%,其餘各區 均不及 2%。以就業員工數和生產總額的比例來看,大安區、中山區和松山區集 中的比例更加明顯,而信義區與中正區的比例約為前三區的 1/2,其餘地區比例 均不及 3﹪,由此可知台北都會區軟體產業的分布具有層級分布的特性。大安、

中山、松山等區是台北都會區軟體產業主要的核心發展地區,信義區與中正區則 次之,士林、板橋、三重等九區更次之,其他地區則呈現較弱的發展。 (見圖 3-5)

與 2001 年的資料相對照(見表 3-8、圖 3-5),可以發現各行政區軟體廠商場 所單位、就業員工與生產總額的數值皆有明顯的增加,顯示這段時間內軟體產業 有明顯的成長。主要發展地區─松山、大安與中山三地區,集中比例仍然明顯,

而次要發展地區,除信義區與中正區外,板橋市的比例明顯增加,由更次要發展 地區晉升為次要發展地區。比較更次要發展地區,可發現文山區與新店市由原本 的次要發展地區,下降到更次要發展地區

26,而其他弱發展地區大致上沒有改變,

由以上的說明,可知 2001 年台北都會區軟體產業的分布仍具有層級分布的特 性,仍以大安、中山、松山三區為核心發展地區,往外比例逐漸降低。

26

由於 2001 年所公佈的資料可能是 1999 年所做的資料,因此與今年 2003 年廠商的實際情形可

能有所出入,再對照 2002 年軟協廠商名錄,可發現「新店市」軟體廠商在整體產業中的比例仍

高,因此推論新店市的軟體廠商在 2000 年後才有明顯增加的現象。

表 3-8 台北都會區軟體產業場所單位經營概況比例表

1996 年 2001 年 場所單位數與

比例

就業員工數與

比例 總生產額與比例

場所單位數與 比例

就業員工數與

比例 總生產額與比例 松山區 197 13.88% 3018 18.24% 5005 17.07% 431 13.08% 7033 15.68% 22399 18.49%

信義區 132 9.30% 1574 9.51% 3851 13.14% 307 9.32% 3705 8.26% 7458 6.16%

大安區 250 17.62% 3538 21.38% 5882 20.07% 593 18.00% 8939 19.93% 25424 20.99%

中山區 225 15.86% 3463 20.93% 7680 26.20% 458 13.90% 9839 21.94% 25756 21.27%

中正區 124 8.74% 1706 10.31% 2413 8.23% 288 8.74% 6238 13.91% 13221 10.92%

大同區 36 2.54% 366 2.21% 523 1.78% 97 2.94% 828 1.85% 1870 1.54%

萬華區 27 1.90% 307 1.86% 305 1.04% 55 1.67% 524 1.17% 744 0.61%

文山區 31 2.18% 103 0.62% 150 0.51% 45 1.37% 213 0.47% 554 0.46%

南港區 16 1.13% 214 1.29% 615 2.10% 31 0.94% 917 2.04% 2124 1.75%

內湖區 25 1.76% 126 0.76% 125 0.43% 89 2.70% 1024 2.28% 5280 4.36%

士林區 45 3.17% 317 1.92% 382 1.30% 83 2.52% 748 1.67% 2428 2.00%

北投區 12 0.85% 89 0.54% 87 0.30% 39 1.18% 120 0.27% 151 0.12%

板橋市 54 3.81% 253 1.53% 287 0.98% 180 5.46% 916 2.04% 1970 1.63%

三重市 43 3.03% 360 2.18% 502 1.71% 124 3.76% 653 1.46% 1170 0.97%

中和市 32 2.26% 160 0.97% 374 1.28% 85 2.58% 746 1.66% 2189 1.81%

永和市 34 2.40% 134 0.81% 173 0.59% 73 2.22% 314 0.70% 646 0.53%

新莊市 33 2.33% 126 0.76% 138 0.47% 84 2.55% 254 0.57% 297 0.25%

新店市 35 2.47% 296 1.79% 366 1.25% 58 1.76% 652 1.45% 2954 2.44%

樹林鎮 6 0.42% 18 0.11% 17 0.06% 14 0.42% 45 0.10% 121 0.10%

鶯歌鎮 2 0.14% 6 0.04% 4 0.01% 9 0.27% 20 0.04% 20 0.02%

三峽鎮 1 0.07% 2 0.01% 2 0.01% 2 0.06% 7 0.02% 30 0.02%

淡水鎮 7 0.49% 13 0.08% 25 0.09% 15 0.46% 39 0.09% 41 0.03%

汐止市 22 1.55% 123 0.74% 230 0.78% 51 1.55% 735 1.64% 3651 3.01%

瑞芳鎮 1 0.07% 105 0.63% 2 0.01% 0 0.00% 0 0.00% 0 0.00%

土城市 9 0.63% 43 0.26% 105 0.36% 39 1.18% 188 0.42% 452 0.37%

蘆洲鄉 5 0.35% 24 0.15% 17 0.06% 24 0.73% 95 0.21% 96 0.08%

五股鄉 6 0.42% 29 0.18% 21 0.07% 3 0.09% 6 0.01% 10 0.01%

泰山鄉 5 0.35% 15 0.09% 22 0.08% 9 0.27% 20 0.04% 15 0.01%

林口鄉 2 0.14% 17 0.10% 5 0.02% 4 0.12% 14 0.03% 16 0.01%

深坑鄉 1 0.07% 2 0.01% 2 0.01% 1 0.03% 5 0.01% 26 0.02%

石碇鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

坪林鄉 0 0.00% 0 0.00% 0 0.00% 1 0.03% 2 0.00% 1 0.00%

三芝鄉 0 0.00% 0 0.00% 0 0.00% 2 0.06% 4 0.01% 2 0.00%

石門鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

八里鄉 0 0.00% 0 0.00% 0 0.00% 1 0.03% 2 0.00% 1 0.00%

平溪鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

雙溪鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

貢寮鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

金山鄉 1 0.07% 1 0.01% 2 0.01% 0 0.00% 0 0.00% 0 0.00%

萬里鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

烏來鄉 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

台北都會區 1419 100% 16548 100% 29312 100% 3295 100% 44845 100% 121117 100%

資料來源:行政院主計處工商及服務業普查電子檔, 1996、2001年

圖 3-4 1996 年台北都會區軟體產業空間分布圖

資料來源:本研究繪製

圖 3-5 2001 年台北都會區軟體產業空間分布圖

資料來源:本研究繪製

二、軟體廠商空間分布的變化

(一)各類型軟體廠商的分布

根據資訊軟體協會會員名錄

27的資料,按三分類統計後作成套裝類、專案類 與服務類廠商的分布圖〈圖 3-6、圖 3-7、圖 3-8〉。由圖中可以發現,套裝類廠 商主要集中於中山、松山、大安與內湖等區,但信義、中正、新店與中和地區也 有不少廠商的分布,其分布較為分散。相較於套裝類廠商較分散式的分布,專案 類廠商明顯集中於大安、中山、松山與中正等四區,其餘地區較少有廠商分布。

服務類廠商的分布則較類似專案類廠商集中於經濟心臟地帶,唯一不同的是有部 份廠商分布集中於內湖區。由此可知三大類型軟體廠商的分布情形,雖然以經濟 心臟地帶為主,但更細緻的區分可以發現其分布實際上有所不同,原因為何將於 下一章分析,透過各類型廠商產業網絡的形成與維持機制的探討,再做進一步的 說明。

圖 3-6 套裝類廠商分布圖

資料來源:資訊軟體協會會員名錄;本研究繪製

27