國立臺灣大學管理學院財務金融學系 碩士論文

Department of Finance College of Management

National Taiwan University Master Thesis

券商投資報告之宣告效果

Announcement Effects of Stock Recommendations

陳亦凡 Yi-Fan Chen

指導教授:曾郁仁 博士 Advisor: Larry Tzeng, Ph.D.

中華民國 104 年 6 月

June 2015

摘要

本研究透過事件研究法(Event Study),以市場模式(Market Model)探討券 商發佈之投資評等的資訊內涵及其對股票異常報酬之影響。針對投資評等進行四 階段的分析,第一階段:全體券商發佈之投資評等之資訊內涵;第二階段:券商 投資評等語言之資訊內涵;第三階段:本國及外資券商所發佈的投資評等之資訊 內涵差異;第四階段:本國及外資券商發佈之不同等級投資評等的資訊內涵差異。

研究結果顯示:(一)券商評等以正面評等為主,占所有評等的半數,本國券商偏向 避免發佈負面評等,其負面評等數量僅占其所有評等的 2.3%;(二)中立評等在投 資人眼中並不中立,當發佈中立評等時,其異常報酬變化與負面評等趨勢類似,

唯在程度上比起負面評等緩和;(三)券商發佈正面評等時是異常報酬率上昇幅度開 始趨緩之時:無論是外資或是本國券商都在發佈正面投資評等前四天就出現異常 報酬率,發佈日後異常報酬反而從發佈前的大幅上昇轉變為緩步上昇;(四)當外資 券商發佈負面評等時,在發佈日異常報酬率會略為下降,但第二日後恢復發佈前 水準,反觀本土券商的異常報酬則在發佈後一路下滑。

關鍵詞:投資評等、事件研究法、宣告效果、利益衝突、異常報酬。

iii

Abstract

We examine how stock recommendations relate to abnormal return (AR).

Through event study, we used market model to estimate expected returns on each stock, and observed how AR changes before and after the issue dates of stock

recommendations. There are four stages of analysis including: (1) How stock recommendations relate to AR; (2) How different level of stock recommendations relates to AR; (3) How different issuers of stock recommendations relate to AR; (4) How different issuers and level of stock recommendation relate to AR. The results indicate that: (1) Stock recommendations tend to be positive, more than half of the total are positive. The local stock recommendations issuers’ negative recommendations contribute only 2.3% of total. (2) Neutral is perceived as negative, the AR shows the same pattern, but smaller in scale. (3) The positive recommendation does not relate to massive growth in AR. AR shows a greater growth before event date than after. (4) After the negative recommendations issued, those come from local issuers relate to a

continuous decline in AR, while those come foreign issuers relate to a decline in event date only.

Key Words: Stock Recommendation, Event Study, Announcement Effects, Interest Conflict, Abnormal Return.

目錄

口試委員會審定書……… i

中文摘要……… ii

英文摘要………iii

第 一 章 研究動機與目的……….…….………1

第 二 章 文獻探討……….…….…..…. 2

第 三 章 研究方法….……….….…….. 4

3.1. 事件研究法………..……..……....….4

3.2. 事件研究法的四個步驟……….…………..……4

3.2.1 「事件日」及「事件窗口」之確定……….………4

3.2.2 設定「估計期」……….…….… 5

3.2.3 選擇股票報酬率預期模式……….…….……5

3.2.4 假設檢定………6

第 四 章 資料來源與取樣標準……….……….…….…..7

4.1. 全體券商發佈之投資評等……….…….…7

4.2. 正面、中立、負面之投資評等………..7

4.3. 外資與本國券商所發佈之投資評等……….………9

v

4.4. 本國券商與外商發佈不同等級投資評等的資訊內涵…9

第 五 章 實證結果………..…….….10 5.1. 券商發佈評等前後之市場反應……….…….……..10 5.2. 券商發佈正面、中立、負面評等前後之市場反應.…….11 5.2.1 券商發佈正面評等前後之市場反應……….…….11 5.2.2 券商發佈中立評等前後之市場反應……….…….12 5.2.3 券商發佈負面評等前後之市場反應……….…….14 5.3. 外資與本國券商之評等其資訊內涵是否會不同…….…..15 5.3.1 外資券商發佈投資評等前後之市場反應………...15 5.3.2 本國券商發佈投資評等前後之市場反應………17 5.4. 外資與本國券商發佈不同類別的評等的市場反應……..18 5.4.1 外資券商發佈正面投資評等前後之市場反應……….18 5.4.2 外資券商發佈中立投資評等前後之市場反應………19 5.4.3 外資券商發佈負面投資評等前後之市場反應………20 5.4.4 本國券商發佈正面投資評等前後之市場反應………21 5.4.5 本國券商發佈中立投資評等前後之市場反應………21 5.4.6 本國券商發佈負面投資評等前後之市場反應………23

5.4.7 正面評等………..24

5.4.8 中立評等………..25

5.4.9 負面評等………..26

第 六 章 結論與建議……….………..…..28

參考資料………..29

vii

圖目錄

圖 1 券商公佈投資評等的市場反應 ... 10

圖 2 券商發佈正面評等前後之市場反應 ... 12

圖 3 券商發佈中立評等前後之市場反應 ... 13

圖 4 券商發佈負面評等前後之市場反應 ... 14

圖 5 外資券商發佈評等前後之市場反應 ... 16

圖 6 本國券商發佈評等前後之市場反應 ... 17

圖 7 外資券商發佈正面評等前後之市場反應 ... 18

圖 8 外資券商發佈中立評等前後之市場反應 ... 19

圖 9 外資券商發佈負面評等前後之市場反應 ... 20

圖 10 本國券商發佈正面評等前後之市場反應 ... 21

圖 11 本國券商發佈中立評等前後之市場反應 ... 22

圖 12 本國券商發佈負面評等前後之市場反應 ... 23

圖 13 正面投資評等之市場反應-以券商分 ... 24

圖 14 中立投資評等之市場反應-以券商分 ... 26

圖 15 負面投資評等之市場反應-以券商分 ... 27

表目錄

表 1 各券商投資評等用語分級表 ... 7

表 2 券商發佈投資評等前後 AR 與 CAR 檢定統計量 ... 11

表 3 券商發佈正面評等前後 AR 與 CAR 檢定統計量 ... 12

表 4 券商發佈中立評等前後 AR 與 CAR 檢定統計量 ... 13

表 5 券商發佈負面評等前後 AR 與 CAR 檢定統計量 ... 14

表 6 外資券商發佈評等前後 AR 與 CAR 檢定統計量 ... 16

表 7 本國券商發佈評等前後 AR 與 CAR 檢定統計量 ... 17

表 8 外資券商發佈正面評等前後 AR 與 CAR 檢定統計量 ... 18

表 9 外資券商發佈中立評等前後 AR 與 CAR 檢定統計量 ... 19

表 10 外資券商發佈負面評等前後 AR 與 CAR 檢定統計量 ... 20

表 11 本國券商發佈正面評等前後 AR 與 CAR 檢定統計量 ... 21

表 12 本國券商發佈中立評等前後 AR 與 CAR 檢定統計量 ... 22

表 13 本國券商發佈負面評等前後 AR 與 CAR 檢定統計量 ... 23

1

第 1 章 研究動機與目的

本研究的目的在研究券商發佈之投資評等的資訊內涵。我在管理顧問公司 的兼職工作中發現投資分析的過程借重許多券商發佈的投資建議與研究報告,

並以券商的投資評等為基礎進行分析或是進一步的驗證。在使用這些資訊並且 進行驗證的過程中,我不斷思考券商的投資評等所提供的資訊真的能夠提供給 我或者是其他市場上的投資人字面上的意義並作為投資參考嗎?評等中所提供 的資訊真的能夠反映真實的市場情況嗎?券商的不同身份或是評等用詞的差異 是否會對資訊接收者造成意料之外的效果。

本文試圖提供建議給予一般投資人,在接收到券商投資評等的資訊時,應 該用什麼態度和動作去調整投資組合及交易策略。本研究透過事件研究法研究 投資評等發佈前後之市場反應,以期提供給資訊使用者在資訊參考上一個思考 的方向。

第 2 章 文獻探討

投資人(Investor)或交易者(Trader)在市場中獲取的訊息是否具備資訊內涵,

誠實反應市場、產業、個別公司或其他投資交易人的狀況,是分析證券市場並 進行交易策略的關鍵。蒐集市場資訊的過程中,各證券或投資顧問公司發佈之 投資評等與投資建議為市場上投資人重要資訊來源之一。若在投資評等宣告後,

股價出現異常報酬,可推論該投資建議具有一定資訊內涵;反之,若無,則表 示該投資建議不具資訊內涵。

過去也有許多文獻針對投資評等進行資訊內涵研究,其中包含針對資訊 內涵本身的性質與異常報酬率的關係進行分析。資訊內涵本身的性質包含:評 等語言的正面、中立或負面;投資評等的提供人為外資或本土券商、或甚至是 特定媒體。例如 Womack (1996)針對分析師的買入及賣出建議進行資訊內涵研究,

指出分析師的新買入及賣出建議具有預測能力,特別是賣出評等的預測能力更 好。Datta and Iskandar-Datta (1995)、Womack(1996)都認為正面的評等會使股價 產生正向反應;負面的評等會使股價產生負向的反應,進而導致正向或負向的 異常報酬。Womack 的研究更顯示:負面評等影響股價的程度高於正面評等。

Jegadeesh, Kim and Krische (2004) 發現投資評等的變動比當期的評等更具有參 考價值。蕭君怡、池祥萱(2005)發現外資券商的評等表現較國內券商評等的表現 佳。葉彥廷(2013)針對外資券商投資評等進行事件研究並發現外資發佈「買進」

報告時,不論宣告日前或是宣告日後對累積平均異常報酬的影響均顯著為負。

陳建成(1999)依推薦時間點、理由、語氣、是否重覆推薦、持有期間等因素進行 研究,探討自立晚報的「超級推薦」專欄之推薦是否具參考價值。結果發現此 推薦資訊並不具資訊內涵。

有些研究針對資訊內涵影響異常報酬率的期間進行分析。蕭君怡、池祥萱

3

(2005)發現,在評等公佈後一週內之投資評等具有參考價值。徐順輝(2006)發現 證券推薦標的,多在事件日前即有顯著異常報酬,且事件日前股價表現有反應 過度的現象。Huth et al.(1992)、Sant et al.(1996)等學者在研究中發現在公佈正(負) 面投資評等前,股價已呈現有顯著為正(負)的異常報酬。並且推論可能原因有 三:

1、分析師所推薦股票在宣告之前已有明顯上升或下降趨勢;

2、分析師早已向自己的客戶透露訊息,導致客戶在投資評等公佈前已開始 買賣,造成股價提前反應;

3、投資評等的資料來源,如法人說明會、政府規定揭露公佈的各項資訊,

市場投資人也可同時獲得,使得市場上投資者也能進行推測並且提早反應。

有些文獻針對投資評等之參考價值進行研究。Barber,Lehavy, McNichols and Trueman (2001)指出如果每次跟隨分析師公佈之投資評等調整投資組合,在低價 股交易中可能可以經由追隨投資評等而獲利。Jegadeesh, Kim and Krische (2004) 發現分析師比較喜歡推薦成長股 (glamour stock),但持續跟隨其建議可能招致損 失。

過去的研究因時間點不同或使用之資訊不同,出現不同、甚至互相矛盾的 結論。原因可能來自於券商專業程度的改變、發佈評等的過程或是分析方法的 進步、或是券商公司策略變革。因此本文使用去年資訊,試圖貼近目前的市場 狀況,提供給參考投資評等進行投資或交易之參與者參考。

第 3 章 研究方法 3.1.事件研究法

本研究採事件研究法探討投資評等的宣告是否會造成股價的異常變動。根 據沈中華與李建然(2000),狹義的事件研究法有時被稱為異常績效測試(abnormal performance index tests);廣義的事件研究法常被用在金融風暴前後,用於觀察總 體變數的變化。事件研究法之事件區分為單一事件與同類事件。單一事件觀察 不同證券於同一時間發生之事件下,股價報酬率之變化:如法規改變對於股市 價格的影響;同類事件觀察不同證券間發生同類事件,但發生時間點不同所致 之報酬率變化:譬如公司招開股東會對股價之影響。

本文旨在檢驗券商評等公佈前後股票報酬的異常變動,屬於同類事件類型 的事件研究法,並試圖觀察券商公佈之評等的資訊內涵。實證研究共分為四階 段,第一階段,檢視券商公佈評等之前五日到後五日間異常報酬率的變化;第 二階段,分析評等之正面、中立、負面評等之資訊內涵;第三階段,檢驗外商 或本國券商發佈之投資評等是否具備不同的資訊內涵;第四階段,解析外商及 本國券商在發佈不同等級的投資評等時的資訊內涵,各階段皆使用事件研究法 進行分析。

3.2.事件研究法的四個步驟

3.2.1「事件日」及「事件窗口」之確定

事件日是指市場接收到事件相關資訊的時點,而不是事件實際發生之時點,

因券商發佈投資評等的當下,投資人不一定能即時得到資訊,因此本研究以評 等消息正式對外發佈當日為事件日(t=0),亦即券商發佈投資評等報告或是投資評 等報告刊載在大眾媒體上的日期。而事件窗口(或稱事件期)為(-5,+5),藉以瞭解 評等公佈之前後期股票報酬的影響。

5

3.2.2設定「估計期」

Peterson(1989)指出太短的估計期間,可能導致估計模式之估計能力降低,

但設定的太長又可能導致該期間發生結構性變化,產生模態不穩定(Instability) 現象。若以日報酬率建立估計模式時 Peterson(1989)建議將估計期間設定為 100 天至 300 天,本研究估計期設定為事件窗口的前 200 天至前 50 天,估計期間為 150 天。

3.2.3選擇股票報酬率預期模式

在事件研究法中,股票報酬率的預期模式的種類相當多,大致可分為平均 調整模式(Mean-Adjusted Returns Model)、市場模式(Market Model)、市場調整模 式(Market-Adjusted Returns Model)。然由 Brown and Warner(1985)研究結果顯示,

不同累積異常報酬之計算模式對發現異常報酬率的能力,即檢定力(Power of the Tests)並無顯著的差異,且認為市場模式是最簡單的預測方法。因此,本研究將 採用以往研究較常採用之市場模式做為估計股票預期報酬的模型。

= + +

:第 i 個評等在估計期 t 的實際簡單報酬率;

:在估計期的台灣加權股價指數報酬率;

及 為參數估計值;

:殘差項。

本文以估計期的個別評等報酬率對市場報酬率進行迴歸估計,並且以 OLS 法得到最小平方估計值 與 ,則事件期 e 期的預期報酬率為:

= + 異常報酬率(Abnormal Return)為:

= −

由於假設個別公司股票之異常報酬率為 i.i.d 不甚合理,因此應將事件期的 異常報酬率予以標準化為標準化異常報酬率(Standardized Abnormal Return, SAR),並計算標準化累積異常報酬率(Standardized Cumulative Abnormal Return, SCAR):

=

3.2.4假設檢定

本文使用標準化殘差計算 t 統計量,檢定 SAR 與 SCAR:

SAR:

: = 0

: ≠ 0 SCAR:

: = 0

: ≠ 0

本文採用 P 值檢定(P-value)來檢驗各天的標準化異常報酬率與累計標準化 異常平均異常報酬率是否顯著異於零。

7

第 4 章 資料來源與取樣標準

本文主要探討券商評等報告的資訊內涵。樣本選取了 2014 年 1 月 1 日至 2014 年 12 月 31 日台灣各券商的投資評等日資料。資料來源為 TEJ 經濟新報資料庫自 2007 年 3 月起開始蒐集的券商投資評等,其原始資料來源為工商、經濟、聯合各 大報所刊載之券商針對台灣上市上櫃公司之投資評等資訊以及台灣 30~40 家券商 所發佈之投資評等報告。以下依照四個不同階段的研究進行資料蒐集的說明:

4.1.全體券商發佈之投資評等

選取全體券商的針對台灣上市櫃公司的投資評等資訊,同時包含正面、中立、

負面的投資評等。其中刪除估計期不滿 100 日的樣本以及無法取得估計期資訊的 樣本,實際使用的投資評等資料個數為 3,659 個。

4.2.正面、中立、負面之投資評等

由於投資評等的用語沒有標準機制,所以本文參考 I\B\E\S 資料庫與蕭君怡與 池祥萱(2005)的研究後,將券商的評等分為正面、中立、負面三種評等類型。評等 分級的標準如下:凡有買進、逢低承接、逢低佈局等有建議投資人進場、或建議 投資人進場但語氣不強烈的評等語言,歸類為正面;持有、觀望和區間操作等語 氣中等的評等語言,歸類為中立;賣出、減碼、逢高調節、逢高減碼等建議投資 人賣出或調整手上持股,或是調整但不至於到全部賣出的評等語言則歸類為負面 評等。

如表 1 各券商投資評等用語分級表所示,評等中出現的正面用語總共多達 18 種、中立用語出現 15 種、負面用語出現 8 種,此分類幫助本文有效地、具有一致 性的辨認券商投資評等的正負面語言。

表 1 各券商投資評等用語分級表

評等 正面 中立 負面

語言

Add Equal weight Reduce

Buy Hold Sell

Out perform Neutral Underperform Over weight No rating Under weight 加碼 Not cover 劣於大盤 優於大盤 Not rated 減碼

重申買進 中立 降低持股

重申優於大盤 未評等 賣出

強力買進 長期持有 逢低佈局 持有-超過同業 逢低承接 持有-落後同業 逢低買進 無評等

買進 觀察

增加持股 區間操作 優先買進

逢回佈局 偏多操作

數量 18 15 8

將所有的投資評等依照分類後,發現正面評等的數量佔總評等數量的 53.17%、

中立評等佔 43.69%、負面評等佔 3.13%。正面平等的比例明顯較高,可能是因為 市場上的投資人的操作策略以做多居多,公佈正面評等可以有效刺激投資人進行 交易;反之, Weber, M., and Camerer, C. F. (1998)針對處置效應(Disposition Effect) 的研究認為在空頭消息中投資人傾向持有下跌中的股票。投資人交易量減少將造 成券商的手續費收入受到影響,故提供券商一動機避免發佈負面投資評等。Huth and Maris (1992)則指出券商較少公布負面的評等有下列幾種可能性:一是券商怕 因此而與該公司關係不佳,而喪失得到該公司內部消息來源的機會;二是可能會 影響券商的收入。因為若是建議減碼可能會造成該公司股票交易量減少,進而影 響券商手續費收入;或是以後該公司股票發行新股時可能就會傾向找別的券商來

9

承銷股票,使得該券商少一筆承銷收入。

4.3.外資與本國券商所發佈之投資評等:

許多投資人認為外資券商具較專業形象,也因此外資券商與本國券商所發佈 的投資評等極對投資人而言可能具備不同的資訊內涵。在 Michaely, Womack(1999) 的研究中發現券商投資評等與其本身利益會產生利益衝突,因此對於參考投資評 等進行決策的大眾而言,不同券商的投資評等是否具備可參考性就成為非常重要 的事。

台灣地區總共有 82 家券商。本研究將其中 17 家歸類為外商,65 家歸類為本 國券商。所有搜集的樣本中外資與本國券商之總和共有 20 家,其他券商可能未公 開其投資評等;抑或是在 2014 年度中沒有發佈投資評等,蒐集的樣本中有 65%家 為外資券商、35%為本國券商。

樣本中出現的外資券商分別為:英商巴克萊、德意志證券、摩根士丹利、巴 黎證券、麥格里證券、港商里昂、港商聯昌證、港商聯昌證、美商高盛、花旗環 球、巴黎百富勤、日商野村、港商野村。

樣本中出現的本國券商分別為:國泰證券、元富投顧、統一證券、中國信託 證券、元大投顧、富邦證券、凱基証券。

4.4.本國券商與外商發佈不同等級投資評等的資訊內涵

為了深入討論外資券商與本國券商發佈不同投資評等可能造成異常報酬率變 化,本研究將券商區分為外資與本國券商,並針對其正面、中立、負面語言分別 進行分析。樣本中的外資券商的正面評等佔外資所有評等(521 筆)的 57%(299 筆) 、 中立 25%(134 筆)、負面評等佔 18%(88 筆)。 樣本中的本國券商的正面評等佔所 有本國券商發佈的評等數量(3138 筆)中的 56.7%(1779 筆)、中立佔 41%(1287 筆)、

負面評等佔 2.3%(72 筆)。

第 5 章 實證結果

5.1.券商發佈評等前後之市場反應

本節針對券商發佈消息的前後五日之市場異常報酬率反應進行觀察。檢視券 商發佈消息前五日到後五日的異常報酬率(abnormal return, AR)與累積異常報酬率 (cumulative abnormal return, CAR)變化。由圖 1 及表 2 可知,券商發佈評等之前 AR 及 CAR 就已顯著為正,顯示市場可能已早一步得知資訊。另外,本節研究對 象為全體券商,且並無區分正負面評等,為何出現正的異常報酬率,極有可能是 因為大多數的投資評等偏向正面,正如前節資料來源分析所述:本文樣本中正面 評等佔 53.17%、中立評等佔 43.69%、負面評等佔 3.13%,光是正面評等就占了一 半以上。

然,就如同市場不會永遠都是多頭市場一樣,投資評等也不會完全都是正面 評等。在沒有區分評等類型的狀況下,得到顯著的正向異常報酬率,是否代表市 場是有偏見的;抑或是投資評等有報喜不報憂的現象;另外,在評等數量不均衡 的狀況下所得出的結果無法提供本文推論的基礎,因而進行第二階段的分析。

圖 1 券商公佈投資評等的市場反應

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR -0.007 0.0673 0.0592 0.0742 0.1052 0.1239 0.0356 -0.0025 -0.0092 -0.0307 -0.0138 SCAR -0.007 0.0603 0.1195 0.1938 0.299 0.4228 0.4584 0.4559 0.4467 0.416 0.4022

-0.1 0.0 0.1 0.2 0.3 0.4 0.5

11

表 2 券商發佈投資評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

AR -0.007 0.0673*** 0.0592*** 0.0742*** 0.1052*** 0.1239*** 0.0356** -0.0025 -0.0092 -0.0307** -0.0138

統計量 -0.4792 4.6233 4.067 5.0986 7.225 8.5084 2.4429 -0.171 -0.6352 -2.1097 -0.9446

SCAR -0.007 0.0603*** 0.1195*** 0.1938*** 0.2998*** 0.4228*** 0.4584*** 0.4559*** 0.4467*** 0.416*** 0.4022***

統計量 -0.4792 2.9303 4.7407 6.6548 9.1834 11.8568 11.9006 11.0715 10.2266 9.0347 8.3294

5.2.券商發佈正面、中立、負面評等前後之市場反應 5.2.1券商發佈正面評等前後之市場反應

若我們假設券商發佈的投資評等具有資訊內涵,且不同的投資評等理論上應 具備不同的資訊內涵。為了觀察不同的評等種類與異常報酬率的關聯,本文進行 第二階段的研究。將投資評等依照表 1 各券商投資評等用語分級表區分為正面、

中立、負面評等。並觀察這三個評等等級與異常報酬率的關係。

圖 2 為發佈正面評等前後,市場的 AR 與 CAR 反應。在評等公佈前異常報酬 率已經顯著異於零,而到了評等公佈後的第四到第五日,異常報酬率回到趨近於 零。雖然在券商發佈正面評等前後的確出現正向的異常報酬率反應,但效果只延 續了三天。顯示市場在投資評等揭露前可能已經得知消息並開始反應,投資評等 的揭露作用在於加強市場信心,且在投資評等發佈後 CAR 之上昇幅度便明顯趨緩。

顯示正面評等雖與正報酬率相關,但正異常報酬率並非在評等發佈後才出現,而 是在發佈前便出現,且發佈後異常報酬率沒有出現大幅上昇,反而出現升幅趨緩 的現象。依照文獻提供的可能原因有:

1、分析師所推薦股票在宣告之前已有明顯上升趨勢;

2、分析師早已向自己的客戶透露訊息,導致客戶在投資評等公佈前已開始買賣,

造成股價提前反應;

3、投資評等所依據的資料,如法人說明會、政府規定揭露公佈的各項資訊,市場

投資人也可同時獲得,使得市場上投資者也能進行推測並且提早反應。

無論是上述何種原因,皆代表在券商的正面評等在發佈當下僅提供有限的額 外資訊給資訊接受者參考,因而獲利空間將受到限制。

圖 2 券商發佈正面評等前後之市場反應

表 3 券商發佈正面評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR -0.014 0.0839*** 0.0878*** 0.1318*** 0.2282*** 0.3055*** 0.169*** 0.0751*** 0.0364* -0.0058 0.0127

統計量 -0.729 4.3601 4.5607 6.8456 11.8547 15.8698 8.779 3.8994 1.8901 -0.2998 0.6623

SCAR -0.014 0.0699** 0.1577*** 0.2894*** 0.5176*** 0.8231*** 0.9921*** 1.0671*** 1.1035*** 1.0977*** 1.1105***

統計量 -0.729 2.5676 4.7296 7.5187 12.0266 17.4575 19.4807 19.6011 19.1101 18.0347 17.3951

5.2.2券商發佈中立評等前後之市場反應

圖 3 顯示當券商發佈中立評等時,市場的異常報酬率反應。我們可以發現在 券商發佈中立評等的前四天及前三天,AR 為顯著的 4.5%與 3.77%;CAR 為顯著 的 5.57%與 9.33%。到了公佈評等前一天,AR 已為-2.14%,並在事件日之後持續 下降至-10.36%,直到公佈評等後三日才稍微恢復至-4.6%,而 CAR 下降至-18.73%,

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR -0.014 0.0839 0.0878 0.1318 0.2282 0.3055 0.169 0.0751 0.0364 -0.0058 0.0127 SCAR -0.014 0.0699 0.1577 0.2894 0.5176 0.8231 0.9921 1.0671 1.1035 1.0977 1.1105

-0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

13

並在第五天進一步下降至-30.49%。

圖 3 券商發佈中立評等前後之市場反應

表 4 券商發佈中立評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR 0.0107 0.045** 0.0377* 0.0307 -0.0214 -0.0753*** -0.1036*** -0.065*** -0.046** -0.055*** -0.0625***

統計量 0.5033 2.1184 1.774 1.4446 -1.0088 -3.549 -4.878 -3.0633 -2.1648 -2.5925 -2.9446

SCAR 0.0107 0.0557* 0.0933** 0.124*** 0.1026** 0.0272 -0.0763 -0.1414** -0.1873*** -0.2424*** -0.3049***

統計量 0.5033 1.8539 2.5379 2.9202 2.1607 0.5236 -1.359 -2.3542 -2.9412 -3.6101 -4.3299

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR 0.0107 0.045 0.0377 0.0307 -0.0214 -0.0753 -0.1036 -0.065 -0.046 -0.055 -0.0625 SCAR 0.0107 0.0557 0.0933 0.124 0.1026 0.0272 -0.0763 -0.1414 -0.1873 -0.2424 -0.3049

-0.35 -0.3 -0.25 -0.2 -0.15 -0.1 -0.05 0.0 0.05 0.1 0.15

5.2.3券商發佈負面評等前後之市場反應

圖 4 顯示券商發佈負面評等前後的市場反應。在券商發佈負面評等的兩天前,

AR 為正,一直到發佈評等前一天 AR 突然顯著異於零並出現-10.62%,並在接下 來兩天持續下降至-14.54%及-23.4%直至事件日後兩天才回到-6.63%。CAR 在發佈 負面評等之前皆不顯著,直至發佈評等後才出現顯著的-42.02%、-48.32%、-53.19%、

-57.39%、-54.76%。且發現比起中立評等發佈時出現之異常報酬率,發佈負面評等 時出現之 AR 規模要來得更為劇烈。代表券商發佈之負面評等確有其資訊內涵,且 其資訊內涵雖與中立評等類似,但效果更為強烈。

圖 4 券商發佈負面評等前後之市場反應

表 5 券商發佈負面評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR -0.0411 0.088 0.0042 0.0142 -0.1062 -0.1454* -0.234*** -0.063 -0.0488 -0.042 0.0263

統計量 -0.5317 1.1401 0.0542 0.1844 -1.3756 -1.8825 -3.0306 -0.8155 -0.6318 -0.5435 0.3409

SCAR -0.0411 0.047 0.0512 0.0654 -0.0408 -0.1862 -0.4202** -0.4832** -0.5319** -0.5739** -0.5476**

統計量 -0.5317 0.4302 0.3826 0.4235 -0.2363 -0.9843 -2.0568 -2.2122 -2.2963 -2.3504 -2.1382

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR -0.0411 0.088 0.0042 0.0142 -0.1062 -0.1454 -0.234 -0.063 -0.0488 -0.042 0.0263 SCAR -0.0411 0.047 0.0512 0.0654 -0.0408 -0.1862 -0.4202 -0.4832 -0.5319 -0.5739 -0.5476

-0.7 -0.6 -0.5 -0.4 -0.3 -0.2 -0.1 0.0 0.1 0.2

15

在針對中立及負面投資評等研究中發現,異常報酬率在這兩種投資評等下的 反應較為類似,AR 與 CAR 皆出現下降的趨勢。然而,若投資人相信券商所發佈 之中立評等,持續採取持有觀察狀態,則不應出現 AR 顯著為負的變化。投資人可 能預期券商報告通常較為樂觀,若發佈中立投資評等,在投資人眼中將以偏向負 面的評等看待。另外,就異常報酬率下降的程度而言,發佈負面評等時的負異常 報酬比發佈中立評等時要來得大,換言之,雖然中立評等被視為偏向負面的投資 評等,在看空的「程度」上,依然異於負面投資評等,較為溫和。

5.3.外資與本國券商所發佈之評等其資訊內涵是否會不同

在兼職工作中進行投資標的的研究時,主管總是請我們優先參考外資券商所 發佈的報告。另外,國內許多研究顯示外資券商與本國券商所發佈之評等對於資 訊接受人而言具有不同的資訊內涵,也因此可能在市場上造成程度不同的影響,

出現不同程度的異常報酬率變化。然而,外資與本國券商的投資評等所提供的資 訊內涵真的不一樣嗎?本節將投資評等區分為來自外資與本土券商之報告,並觀 察其異常報酬率的變化,試圖分辨外資與本國券商發佈之投資評等對於投資大眾 的意義。

5.3.1外資券商發佈投資評等前後之市場反應

圖 5 顯示外資券商發佈投資評等前後之市場反應。AR 除了在發佈評等當日為 顯著異於零的 38.45%外,事件日後一日便下降至 3.75%。另外,在投資評等發佈 前四日便已開始出現顯著的 13.69%、12.72%、13.63%、 13.94%。CAR 從發佈評 等前就從 17.35%上昇至發佈投資評等後第五日的 114.42%,但可明顯看到 CAR 上

昇速度在投資評等發佈後明顯趨緩。

外資在發佈投資評等之前便已出現顯著的異常報酬率變化,與全體券商發佈 投資評等時的狀況類似,因此在發佈投資評等的當下只呈現有限的異常報酬增加。

且在發佈後資訊便迅速被市場所反應,因此若要利用外資券商發佈之投資評等投 資獲利,成效十分有限。與整體券商發佈投資評等時的市場反應相比,發現異常 報酬率的變化極為相似,惟外商發佈投資評等後之異常報酬率規模為 AR=38.45%、

CAR=96.1%大於全體券商發佈時的規模 AR=12.39%、CAR=42.28%。

圖 5 外資券商發佈評等前後之市場反應

表 6 外資券商發佈評等前後AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR 0.0366 0.1369*** 0.1272*** 0.1363*** 0.1394*** 0.3845*** 0.0375 -0.0037 0.0451 0.0049 0.0993**

統計量 0.8306 3.1036 2.8845 3.0901 3.1615 8.7179 0.8502 -0.0842 1.0231 0.1113 2.2516

SCAR 0.0366 0.1735*** 0.3008*** 0.4371*** 0.5765*** 0.961*** 0.9985*** 0.9948*** 1.04 1.0449*** 1.1442***

統計量 0.8306 2.7819 3.9368 4.9544 5.8452 8.895 8.5565 7.9741 7.8591 7.491 7.8213

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR 0.0366 0.1369 0.1272 0.1363 0.1394 0.3845 0.0375 -0.0037 0.0451 0.0049 0.0993 SCAR 0.0366 0.1735 0.3008 0.4371 0.5765 0.961 0.9985 0.9948 1.04 1.0449 1.1442 -0.2

0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4

17

5.3.2本國券商發佈投資評等前後之市場反應

圖 6 為本國券商發佈投資評等後之市場反應。AR 在公佈評等前四天起已分別 出現顯著的 5.88%、3.61%、5.15%、11.05%,至評等發佈當天及隔天的 10.38%、

3.22%,並在第二天出現反向的-.49%。CAR 的變化趨勢與外資券商的市場反應類 似,在事件日之前大幅上昇並在事件日後趨緩,不同的是上昇的幅度在-1.22%至 39.45%之間,明顯小於外資券商的異常報酬率變化幅度。

圖 6 本國券商發佈評等前後之市場反應

表 7 本國券商發佈評等前後AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR -0.0122 0.0588*** 0.0361** 0.0515*** 0.1105*** 0.1038*** 0.0322* -0.0049 0.0187 -0.0699*** -0.02

統計量 -0.665 3.2109 1.9713 2.8094 6.029 5.6652 1.7565 -0.2689 1.0194 -3.8138 -1.089

SCAR -0.0122 0.0467* 0.0828*** 0.1342*** 0.2447*** 0.3485*** 0.3807*** 0.3758*** 0.3945*** 0.3246*** 0.3046***

統計量 -0.665 1.8002 2.608 3.6633 5.9728 7.7652 7.8531 7.2508 7.1759 5.6017 5.0126

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR -0.0122 0.0588 0.0361 0.0515 0.1105 0.1038 0.0322 -0.0049 0.0187 -0.0699 -0.02 SCAR -0.0122 0.0467 0.0828 0.1342 0.2447 0.3485 0.3807 0.3758 0.3945 0.3246 0.3046 -0.1

0.0 0.1 0.2 0.3 0.4 0.5

5.4.外資與本國券商所發佈之不同類別的評等的市場反應

為了避免外資券商與本國券商傾向發佈正面評等,造成前節的推論出現偏誤,

因此本節將分別觀察外資與本國券商在發佈正面、中立、負面評等時的市場反應,

並加強對券商評等與異常報酬關聯性的討論。

5.4.1外資券商發佈正面投資評等前後之市場反應

圖 7 顯示外資券商在發佈正面評等前後五日之市場反應。配合表 8 可以發現 AR 從發佈日前四天起便顯著異於零,並在事件日當日達到 60.63%,接著迅速在 隔天下降至 19.38%。CAR 的趨勢也是由發佈日前一天從 70.82%大幅上昇至當天 的 131.45%,接著在發佈評等後升幅趨緩。

圖 7 外資券商發佈正面評等前後之市場反應

表 8 外資券商發佈正面評等前後AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR 0.0219 0.157*** 0.1537*** 0.1369** 0.2388*** 0.6063*** 0.1938*** 0.0061 0.108* -0.0292 0.1023*

統計量 0.3718 2.6641 2.6082 2.3237 4.0528 10.2903 3.2889 0.1034 1.8323 -0.4956 1.7361

SCAR 0.0219 0.1789** 0.3325*** 0.4695*** 0.7082*** 1.3145*** 1.5083*** 1.5144*** 1.6223*** 1.5931*** 1.6954***

統計量 0.3718 2.1468 3.2587 3.984 5.3758 9.1085 9.6759 9.0875 9.1786 8.5508 8.6764

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR 0.0219 0.157 0.1537 0.1369 0.2388 0.6063 0.1938 0.0061 0.108 -0.029 0.1023 SCAR 0.0219 0.1789 0.3325 0.4695 0.7082 1.3145 1.5083 1.5144 1.6223 1.5931 1.6954

-0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2 1.4 1.6 1.8

19

5.4.2外資券商發佈中立投資評等前後之市場反應

前節曾分析過中立評等的資訊效果,發現在中立評等發佈後,市場反應將其 資訊內涵視為負面評等。從圖 8 可以看到在外資發佈中立評等的狀況下,中立評 等發佈的前五到二日的 AR 皆為正,直到中立評等發佈前一天出現-1.92%,事件當 日為-2.65%,直到事件後的第四日後才回 6.25%。CAR 雖皆為正數,但明顯在評 等發佈後受到影響,出現下滑,接著在評等發佈後第三日出現正向反轉。

圖 8 外資券商發佈中立評等前後之市場反應

表 9 外資券商發佈中立評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR 0.0703 0.1025 0.15* 0.204** -0.0192 -0.0265 -0.1369 -0.0652 -0.1918** 0.0625 0.1957**

統計量 0.8019 1.1697 1.7118 2.3286 -0.2195 -0.3022 -1.5624 -0.7445 -2.1884 0.7128 2.2335

SCAR 0.0703 0.1728 0.3228** 0.5268*** 0.5076*** 0.4811** 0.3442 0.279 0.0872 0.1497 0.3454

統計量 0.8019 1.3941 2.1266 3.006 2.5904 2.2414 1.4846 1.1255 0.3317 0.5401 1.1884

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR 0.0703 0.1025 0.15 0.204 -0.0192 -0.0265 -0.1369 -0.0652 -0.1918 0.0625 0.1957 SCAR 0.0703 0.1728 0.3228 0.5268 0.5076 0.4811 0.3442 0.279 0.0872 0.1497 0.3454

-0.3 -0.2 -0.1 0.0 0.1 0.2 0.3 0.4 0.5 0.6

5.4.3外資券商發佈負面投資評等前後之市場反應

圖 9 為外資券商的負面評等發佈前後之市場變化。出乎意料的在發佈「負面」

評等的當日,AR 顯示為+18.28%,在評等發佈後一日才出現顯著的-20.23%,是在 事件窗口唯一出現大幅下降一天,且迅速地在第二日回復到+6.53%。CAR 雖然在 事件日隔天受到影響,由 34.33%下降至 14.11%但整體而言仍皆為正,與平常大眾 認知會出現負異常報酬現象相悖。

圖 9 外資券商發佈負面評等前後之市場反應

表 10 外資券商發佈負面評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR 0.0302 0.1236 -0.0196 -0.0102 0.0365 0.1828* -0.2023* 0.0653 0.1551 0.0418 -0.0709 統計量 0.2793 1.1452 -0.1812 -0.0944 0.3381 1.6937 -1.8738 0.6052 1.4373 0.3871 -0.657

SCAR 0.0302 0.1538 0.1342 0.124 0.1605 0.3433 0.1411 0.2064 0.3615 0.4033 0.3324

統計量 0.2793 1.0073 0.7178 0.5745 0.665 1.2985 0.494 0.6761 1.1165 1.1816 0.9285

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR 0.0302 0.1236 -0.0196 -0.0102 0.0365 0.1828 -0.2023 0.0653 0.1551 0.0418 -0.0709 SCAR 0.0302 0.1538 0.1342 0.124 0.1605 0.3433 0.1411 0.2064 0.3615 0.4033 0.3324

-0.3 -0.2 -0.1 0.0 0.1 0.2 0.3 0.4 0.5

21

5.4.4本國券商發佈正面投資評等前後之市場反應

圖 10 為本國券商發佈正面評等前後的市場異常報酬反應。從發佈評等前四天 起出現顯著異於零的正AR,且規模上從8.94%逐漸上昇到事件日當天的32.88%。

CAR 逐漸上昇,並同樣以發佈投資評等前後作為上昇速度的轉折點。

圖 10 本國券商發佈正面評等前後之市場反應

表 11 本國券商發佈正面評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR -0.0148 0.0894*** 0.0533** 0.1106*** 0.2242*** 0.3288*** 0.1686*** 0.0523** 0.0534** -0.0636*** 0.022

統計量 -0.6031 3.6398 2.1725 4.5052 9.1324 13.3928 6.8695 2.1322 2.1757 -2.5906 0.8966

SCAR -0.0148 0.0745** 0.1279*** 0.2385*** 0.4627*** 0.7914*** 0.9601*** 1.0124*** 1.0658*** 1.0022*** 1.0243***

統計量 -0.6031 2.1472 3.0075 4.8572 8.4285 13.1617 14.7818 14.581 14.4723 12.9104 12.5799

5.4.5本國券商發佈中立投資評等前後之市場反應

從圖 11 可以很明顯看出中立評等依然被投資人視為負面評等看待,事件日當 天的 AR 為-17.21%,且發佈評等之前沒有明顯的異常報酬率改變;在發佈後第三 天 AR 回到 0.65%。CAR 在事件日當天出現顯著下降,且在事件窗口中持續下降

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR -0.0148 0.0894 0.0533 0.1106 0.2242 0.3288 0.1686 0.0523 0.0534 -0.0636 0.022 SCAR -0.0148 0.0745 0.1279 0.2385 0.4627 0.7914 0.9601 1.0124 1.0658 1.0022 1.0243

-0.2 0.0 0.2 0.4 0.6 0.8 1.0 1.2

至-53.27%。然,此為本國券商所發佈之中立評等,若此資訊對投資人而言真是中 立,則不至出現此種異常報酬率變化。相較外資券商發佈中立評等時出現的-2.65%,

反應較明顯。有可能是大眾預期本國券商發佈負面評等的態度較外資券商更為保 守,因此一旦發佈中立評等,對於大眾所造成的資訊效果會異於外資券商所發佈 的投資評等。

圖 11 本國券商發佈中立評等前後之市場反應

表 12 本國券商發佈中立評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR 0.0052 0.0188 0.0204 -0.0172 -0.0087 -0.1721*** -0.1338*** -0.0683** -0.0065 -0.0789*** -0.0916***

統計量 0.1816 0.6579 0.7117 -0.6018 -0.3046 -6.0122 -4.6753 -2.3869 -0.2256 -2.7569 -3.1989

SCAR 0.0052 0.024 0.0444 0.0272 0.0185 -0.1536** -0.2875*** -0.3558*** -0.3623*** -0.4412*** -0.5327***

統計量 0.1816 0.5936 0.8956 0.4747 0.2884 -2.1912 -3.7958 -4.3945 -4.2184 -4.8737 -5.6114

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR 0.0052 0.0188 0.0204 -0.0172 -0.0087 -0.1721 -0.1338 -0.0683 -0.0065 -0.0789 -0.0916 SCAR 0.0052 0.024 0.0444 0.0272 0.0185 -0.1536 -0.2875 -0.3558 -0.3623 -0.4412 -0.5327

-0.6 -0.5 -0.4 -0.3 -0.2 -0.1 0.0 0.1

23

5.4.6本國券商發佈負面投資評等前後之市場反應

本國券商在發佈負面評等的前五天便出現顯著負 AR,並由前五天的-17.83 至 評等發佈當天的-44.06%,一直到評等發佈後五日才出現 21.38%。CAR 從評等發 佈前兩天開始出現明顯下降,由-25.18%下降到發佈後第四天的-200.71%。

圖 12 本國券商發佈負面評等前後之市場反應

表 13 本國券商發佈負面評等前後 AR 與 CAR 檢定統計量

日期 -5 -4 -3 -2 -1 0 1 2 3 4 5

SAR -0.1783 0.055 -0.0565 -0.0721 -0.4406*** -0.4577*** -0.1795 -0.1897 -0.2815** -0.2063* 0.2138*

統計量 -1.4384 0.444 -0.4558 -0.582 -3.5555 -3.6931 -1.4486 -1.5304 -2.2715 -1.6646 1.7254

SCAR -0.1783 -0.1232 -0.1797 -0.2518 -0.6925** -1.1501*** -1.3297*** -1.5193*** -1.8008*** -2.0071*** -1.7933***

統計量 -1.4384 -0.7032 -0.8373 -1.0161 -2.4989 -3.7889 -4.0554 -4.3345 -4.8438 -5.1216 -4.3631

-5 -4 -3 -2 -1 +0 +1 +2 +3 +4 +5

SAR -0.178 0.055 -0.056 -0.072 -0.440 -0.457 -0.179 -0.189 -0.281 -0.206 0.2138 SCAR -0.178 -0.123 -0.179 -0.251 -0.692 -1.150 -1.329 -1.519 -1.800 -2.007 -1.793

-2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5

5.4.7正面評等

從圖 13 可以發現發佈正面評等時,無論是外資或是本國券商都提前出現正異 常報酬率,最大的差異出現在發佈評等前一天至當天,外資券商的正異常報酬明 顯大幅增加。然而在發佈評等隔天無論是外資或是本國券商的累積異常報酬皆同 時趨緩,顯示投資人可以考慮:(1)若在正面投資評等發佈之前已先佈局,則發佈 評等後可考慮獲利了結;(2)若尚未進場,則應進行長期評估後考慮是否進場,不 適合依照券商之短期投資建議對得到正面評等的個股進行短期操作,研究結果顯 示五日內的獲利空間較為有限。

圖 13 正面投資評等之市場反應-以券商分 -0.2

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8

-5 -4 -3 -2 -1 0 1 2 3 4 5

累 積 異 常 報 酬 率

正面評等

外資 本國 全體

25

5.4.8中立評等

從圖 14 可以看到,無論是外資或是本土券商發佈的中立評等,在發佈後 CAR 皆出現明顯的負成長,可能是投資人將中立評等視為負面評等的跡象。外資券商 的異常報酬率的累積異常報酬率一直為正,本土券商的異常報酬率從發佈日後出 現負數,可能原因有:

1、 外資券商所給的中立評等與本國券商給的中立評等在投資人眼裡傳達不同的 意義,本國券商形象較外資券商來得保守,也因此當本土券商發佈中立評等時,

在投資人眼裡視為負面評等的程度與可能性較大,因此出現負的異常報酬率。

2、 另一項推論是本土券商較為風險偏好,因此在發佈中立評等時,已經是出現問 題時,因此在發佈中立評等後便立刻出現負向異常報酬率,與投資人根據投資 評等進行投資行為無關,而是因為時機抓得較晚。

當券商發佈中立評等時,短期內報酬率會下降,也因此根據本文,當看到券 商發佈中立評等時,進行短期操作者可能得考慮立刻認賠賣出,長期操作者則需 重新進行評估。另外,可看到外商發佈中立評等三天之後,累積異常報酬率開始 上昇,顯示之前的下跌有可能是暫時的投資人不安所致。

圖 14 中立投資評等之市場反應-以券商分

5.4.9負面評等

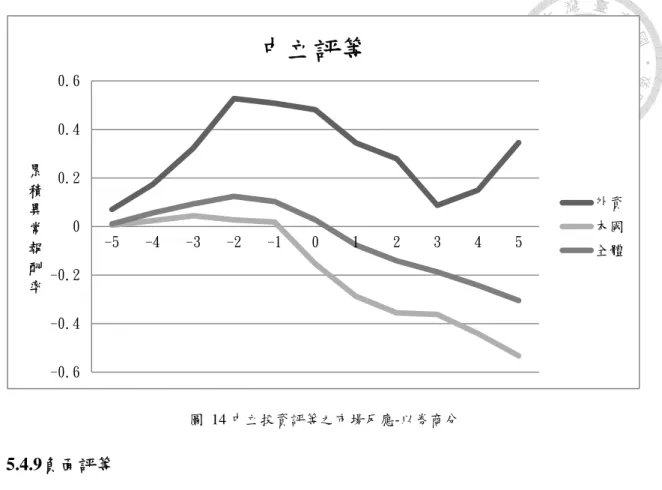

圖 15 中可以觀察到,在發佈負面評等的當天至隔天,無論是外資或本土券商 之異常報酬率同時下將。然而,從第二天開始,外資券商便反轉且 CAR 緩步上昇;

同時本土券商卻是繼續下降。推論有下列可能性:

1、 對於投資人而言外資券商的負面投資評等可能代表進場時機,因此投資人 看到負面投資評等會思考逢低進場佈局的可能性。

2、 本土券商較擅長評估公司的負面消息,因此在發佈負面評等後,報酬率如 同本土券商所說的下降;而外資券商則叫不擅長處理負面評等,因此除了 發佈當時造成小幅的異常報酬下降外,立刻在隔天恢復一般水準。

若上述推論成立,則短期而言,投資人看到外資券商的負面投資評等時,不 需急著出手;若看到本土券商發佈的投資評等,則應立刻獲利了結或結清損失。

對於進行長期投資的投資人,則可將本土券商發佈負面投資評等作為開始評估進 場時機的信號。

-0.6 -0.4 -0.2 0 0.2 0.4 0.6

-5 -4 -3 -2 -1 0 1 2 3 4 5

累 積 異 常 報 酬 率

中立評等

外資 本國 全體

27

圖 15 負面投資評等之市場反應-以券商分 -2.5

-2 -1.5 -1 -0.5 0 0.5 1

-5 -4 -3 -2 -1 0 1 2 3 4 5

累 積 異 常 報 酬 率

負面評等

外資 本土 全體

第 6 章 結論與建議

從上述實證結果中可以得到以下幾點結論:

(一)券商評等以正面評等為主,占所有評等的半數,本國券商偏向避免發佈負面評 等,其負面評等數量僅占其所有評等的 2.3%;

(二)中立評等在投資人眼中並不中立,當發佈中立評等時,其異常報酬變化與負面 評等趨勢類似,唯在程度上比起負面評等緩和;

(三)券商發佈正面評等時是異常報酬率上昇幅度開始趨緩之時:無論是外資或是本 國券商都在發佈正面投資評等前四天就出現異常報酬率,發佈日後異常報酬反而 從發佈前的大幅上昇轉變為緩步上昇;

(四)當外資券商發佈負面評等時,在發佈日異常報酬率會略為下降,但第二日後恢 復發佈前水準,反觀本土券商的異常報酬則在發佈後一路下滑。

本文將單一券商評等視為獨立事件進行研究,然而,可能出現不同券商對於 同一證券發佈不同評等的情形,因此建議以後的研究可以試圖去解決上述情況發 生時的問題。

29

參考文獻

1. Brad M Barber, Reuven Lehavy, Maureen F McNichols, Brett Trueman.(2001).

Can Investors Profit from the Prophets? Security Analyst Recommendations and Stock Returnsns. The Journal of Finance.

2. Brown, S. J., & Warner, J. B. (1985). Using daily stock returns: The case of event studies. Journal of financial economics.

3. Datta, S., & Iskandar‐Datta, M. E. (1995). Investment analyst recommendations: a test of 'the announcement effect'and 'the valuable information effect'. Journal of Business.

4. Huth, W. L., & Maris, B. A. (1992). Large and small firm stock price response to

“Heard on the Street” recommendations. Journal of Accounting.

5. Jegadeesh, N., Kim, J., & Krische, S. D. (2004). Analyzing the analysts: When do recommendations add value? The journal of finance.

6. Michaely, R., & Womack, K. L. (1999). Conflict of interest and the credibility of underwriter analyst recommendations. Review of financial studies.

7. Pamela P. Peterson.(1989). Event Studies: A Review of Issues and Methodology.

Quarterly Journal of Business and Economics.

8. Sant, R., &Zaman, M. A. (1996). Market reaction to Business Week Inside Wall Street column: A self-fulfilling prophecy. Journal of Banking and Finance,20(4), 617-643.

9. Weber, M., & Camerer, C. F. (1998a). The disposition effect in securities trading:

An experimental analysis. Journal of Economic Behavior & Organization, 33(2).

10. Womack, K. L. (1996). Do brokerage analysts' recommendations have investment value? The journal of finance.

11. 徐順輝 (2006),網際網路股票推薦資訊之實證研究-以「群益證券」 及「建 華證券」為例,淡江大學財務金融學系碩士班學位論文。

12. 沈中華、李建然(2000),事件研究法:財務與會計實證研究必備,臺北: 華泰 文化事業公司。

13. 葉彥廷(2013),券商報告之資訊內涵與外資投資行為對股價報酬之影響,券商 報告之資訊內涵與外資投資行為對股價報酬之影響。

14. 池祥萱、蕭君怡 (2005),券商投資評等報告的資訊內涵-本國券商與外資券商 的比較。

15. 陳建成(1999),股票公開推薦價值與影響因素之研究,國立中正大學財務學 系所學位論文。