行政院國家科學委員會補助專題研究計畫成果報告

※ ※※※※※※※※※※※※※※※※※※※※※※※※

※ 台灣汽車貨運業成本結構與規模經濟之研究 ※

※

An Analysis of Cost Structure and Scale Economies for

※

※ Motor Carrier Industry in Taiwan ※

※ ※※※※※※※※※※※※※※※※※※※※※※※※

計畫類別:þ個別型計畫 o整合型計畫

計畫編號:NSC89-2211-E-006-143

執行期間: 89 年 08 月 01 日至 90 年 07 月 31 日

計畫主持人:王小娥 國立成功大學交通管理科學系

計畫參與人員:許凱翔 國立成功大學交通管理科學系

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

執行單位:國立成功大學交通管理科學研究所

中 華 民 國 90 年 10 月 25 日

行政院國家科學委員會專題研究計畫成果報告

台灣汽車貨運業成本結構與規模經濟之研究

An Analysis of Cost Structure and Scale Economies for Motor

Carrier Industry in Taiwan

計畫編號:NSC 89-2211-E-006-143

執行期限:89 年 8 月 1 日至 90 年 7 月 31 日

主持人:王小娥 國立成功大學交通管理科學系

計畫參與人員:許凱翔 國立成功大學交通管理科學系

一、中文摘要 本研究以民國 86 年整車業之斷面資料 以及 80-86 年八家零擔業之經緯資料,建 立汽車貨運業(整車)與汽車路線貨運業(零 擔)之彈性化成本函數模型,進行相關如密 度經濟、價格彈性、平均成本與邊際成本 等經濟指標之實證分析;並進一步檢討政 府相關管制政策及費率訂定之合理性。由 汽車貨運業之密度經濟、邊際成本與平均 成本關係發現其法定運價高於均衡運價, 費率管制建議應予解除;而汽車路線貨運 業雖屬寡佔市場,但僅有輕微密度經濟, 建議主管機關核准上限價格,給予業者經 營彈性。 關鍵詞:汽車貨運業、汽車路線貨運業、成 本函數、密度經濟、管制政策 A b s t r a c tThis study aims to develop a flexible translog cost functions for both domestic Truckload(TL) and Less-Than-Truckload (LTL) motor carriers to analyze their economic characteristics (ex. Economies of density, elasticity of output, elasticity of input price, average cost and marginal cost), and also to examine if regulated policies made for two carriers are suitable. Empirical analyses were performed using 1997 cross section data for TL motor carriers, and the panel data(1991-1997) for LTL motor carriers. The regulated price of TL is found to be higher than the equilibrium price from the analysis of their density economies, marginal cost and average cost. This has led to the cutthroat

price competition among TL carriers. Therefore, the price of TL should be deregulated; Since LTL has only weak economies of density, A price ceiling with considerable downward flexibility in fares policy can be used.

K e y w o r d s : Motor Carrier Industry, Cost

Function, Economies of Density, Regulated Policies 二、緣由與目的 近三十年來,台灣經濟快速成長,道 路交通網路日益發達,公路汽車貨物運輸 已明顯成為內陸貨運最主要之運輸工具。 多年來有關公路貨運之相關問題一直甚多 (參看蘇雄義等[2],民國 87 年),例如進出 入管制資本額限制過高,導致了靠行車問 題,汽車貨運業市場上之實際運價只有交 通部法定運價的 30~50%,而汽車貨櫃運輸 業之實際運價只有法定運價之三分之二左 右等,導致業者對運價管制方式有主張核 備制、上限制與解除管制等不同意見。其 內容包括費率之制定問題,管制之需要性 及管理方式與內容等,這些都需要瞭解其 成本結構後才能予以評估及決策。 國外對於汽車貨物運輸業的成本函數 研究早已行之多年,解除管制前後的相關 研究均非常豐富 ,其中有關是否解除管 制、訂價、規模經濟、密度經濟與範疇經 濟,乃至解除管制前後的比較等,皆以成 本函數之研究作為學術與實際上驗證的基 礎。反觀目前國內對汽車貨物運輸業成本 函數的研究相當缺乏,除了交通部運輸研 究所(民國 88 年)之「公路汽車貨運運價準

則檢討修訂之研究」[2]中,曾對汽車路線貨 運業成本函數稍有探討外,至今尚無一完 整、嚴謹且具有計量基礎的成本函數之研 究分析國內汽車貨物運輸業之市場結構。 因此本研究企圖進行此一分析,據以探討 汽車貨物運輸業面臨之相關管制問題與其 經濟意義。 三、研究方法 1.成本函數實證模型之建立 假設生產者在既定生產技術下,對於 任一產出水準,必定會在市場要素價格(W) 下,決定一最佳投入要素組合(X),使總成 本最小。再者鑑於汽車貨運業不像鐵路運 輸業具有大量沈沒成本,對於固定要素調 整亦較為容易,故採用長期成本函數來分 析。汽車貨物運輸業長期成本函數可簡單 表示之如下: C = C(Y , Wi , tj)= Min. Wi Xi s.t. F(Y , Xi , tj)= 0 (1) 其中 C:廠商長期總成本;Y:產出向量; Wi: 投入要素價格向量; Xi :投入要素向量 ; tj :營運特性變數與其他技術變數。F(Y , Xi, tj)= 0 為代表生產技術之轉換函數 (Transformation Function) , (1) 式 可 依 Shephard’s Lemma 求出最小成本下之條件 要素需求: , i W ) t , W , Y ( C Xi i i i ∀ ∂ ∂ = (2) 本研究使用較具彈性之超越成本函數 型態來建構成本函數,在產出變數設定方 面,由於汽車貨運業(TLL)與汽車路線貨運 業(LTL)之營運特性不盡相同,其成本結構 自亦不同 ,故本研究分別建立其成本函 數。由於國內貨運業只有少數業者同時提 供零擔與整車貨運服務,所以並沒有多元 產出的問題,故本研究採用總延噸公里為 單一產出變數。投入要素則採用自然投入 要素,依照國內貨運業特性將其分為油 料、勞動、維修、資本與其他等四類。其 中資本與其他價格係採取 Christensen 與 Huston[3]的作法,將其他費用加上資本成 本,然後除以固定資產淨值。成本模式中 加入營運特性變數以反映成本結構受這些 變數的影響,並視為生產之技術條件因 子,所使用之變數為平均載運長度與平均 載運噸數,其中平均載運長度可反映業者 之營運範圍,Gagne[5]指出平均載運長度與 平均載貨大小可代表網路大小與密度,故 可用以衡量網路對成本之效果。其他技術 變數則考慮加入時間趨勢變數(T),以反映 成本結構隨時間改變的變化趨勢。台灣由 於幅圓狹小,故一般常使用之準點與可靠 度問題不大,故未考慮在內。 由上述對產出及各項變數的設定,本 研究參考 Wang Chiang and Friedlaender[7]

, Daughety and Nelson[4], Ying[8]以及 Gagne[5]

等研究,分別對汽車貨運業、汽車路線貨 運業建立一較彈性化之超越(Translog)長期 成本函數模型及其要素分額方程式分述如 下。 (1)式經由取對數型態並予以完整的展 開後如式(3)所示: ε + + + + + + + + + + =

∑∑

∑

∑

∑

∑

∑

∑

∑

∑

= = = = = = = = = = 4 1 i 2 1 j j i ij 2 1 j j j 1 4 1 i 2 1 j 4 1 i i i 1 2 1 k k j jk 4 1 l l i il 11 2 1 j j j 4 1 i i i 1 0 t ln w ln BC t ln Y ln AC w ln Y ln AB ) t ln t ln C w ln w ln B Y ln Y ln A ( 2 1 t ln C w ln B Y ln A A C ln (3) 其中 C:汽車貨運業者長期總成本(汽車路 線貨運成本函數需再加上時間趨勢變數以 及大小公司虛擬變數);Y:貨運總延噸公 里;w1:油料價格;w2:勞動價格;w3: 維修價格;w4:資本與其他價格;t1:平均 載運長度;t2:平均載運噸數;而式(3)中之A0,A1,Bi,Ck,A11,Bij,Ckl,AB1i,AC1k,BCik(i,j

=1,…,4;k,l = 1,2))等為待校估之參數。 利用 Shephard’s Lemma 將成本函數式 (3)分別對各投入要素價格微分後,可得各 投入要素份額方程式如下: i 2 1 j j ij 4 1 l l il i 1 i i i B AB lnY B lnw BC lnt w ln C ln S = + + + +ε ∂ ∂ =

∑

∑

= = i=1,2,3,4 (4) 此外成本函數需滿足要素價格一階齊次性 及對稱性條件如下所示: B 1 4 i i=∑

; B 0,Bij Bji, j 4 j ij = = ∀∑

; BC 0, k, k 1,2 4 i k= ∀ =∑

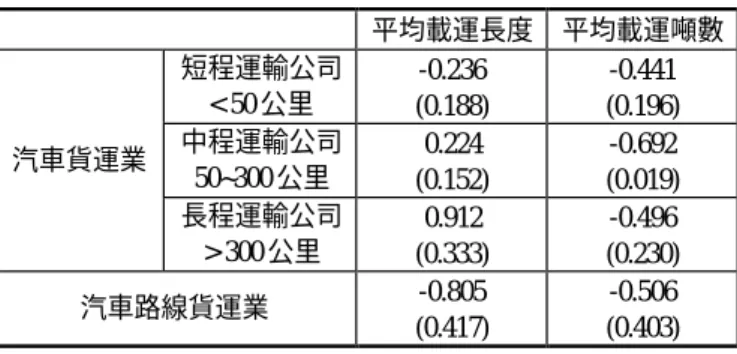

(5) 再者現行汽車貨運費率調整案多由汽車路線貨運公會提出,公路主管機關並依 其所提成本資料計算審核,獲得汽車貨運 業之基本費率,其他貨運業態再依此基本 費率加成求得各貨運業態之費率(經公聽 會)。由於汽車貨運業基本費率是以路線貨 運業成本計算而得,故是否隱含汽車貨運 業與汽車路線貨運業之營運特性與成本結 構相同亦為一有待探討之課題。此可藉建 立一共同之成本函數,然後進行統計的檢 定分析加以檢討,故本研究亦同時建立一 汽車貨運業與汽車路貨運業共同之成本函 數以供進行上述之分析。本研究以超越成 本函數式(3)為主體並與各要素份額方程式 (4)組成聯立方程體系,並導入要素價格一 階齊次性與對稱性條件,使用「考慮聯立 等式間具限制條件之非線性多元迴歸估計 法」進行模式校估。校估時本研究捨棄資 本及其他要素份額方程式以避免由投入要 素份額函數間造成的線性重合問題。 2.實證分析之樣本 汽車貨運業資料來源為由公路局監理 處取得之民國 86 年度台灣省汽車運輸業年 度報告,315 家有成本函數實證分析所需之 資料,經初步分析後僅 243 家之資料可進 行成本函數之探討。因平均載運長度顯著 不同時其營運特性不同,造成成本結構亦 有所差異。故將此 243 家公司再分為長程、 中程與短程三種類別,以長、中、短程之 虛擬變數反映之。汽車路線貨運業則以八 家代表性業者民國 80-86 年經緯資料進行 分析。由於其營運規模差距甚大,故本研 究以總成本與貨運總產出將之分為大、 中、小三類公司,而以虛擬變數反映於成 本函數中。 四、結果與討論 實證分析之重要結論如下:1.)影響台 灣汽車貨運業成本結構不同的主要因素為 平均載運長度(營運範圍),而非如國外之貨 運收入或產出量,故本研究依據平均載運 長度將汽車貨運業區分為短、中及長程運 輸公司;2.)汽車貨運業具有密度經濟,而 汽車路線貨運業則具有輕微密度經濟( 如 表 1);3.)油料價格變動對汽車貨運業成本 之影響最大,勞動價格變動則對汽車路線 貨運業成本之影響最大(如表 2);4.)汽車貨 運業與汽車路線貨運業都具有載運長度經 濟與載運噸數經濟,但前者中之中、長程 運輸公司之載運長度經濟較不明顯(如表 3);5.)由汽車貨運業之密度經濟、邊際成 本與平均成本關係可發現其法定運價高於 均衡運價,故導致業者削價競爭;建議政 府對於汽車貨運業之費率管制應予解除 (如表 4);6.)汽車路線貨運業雖屬於寡佔市 場,但僅具有輕微密度經濟,因此費率管 制可採核備制,由主管機關核准上限價 格,給予業者經營彈性。 以下並有三點討論:1).政府在計算汽 車貨物運輸業之成本時,應該以經濟上之 機會成本來衡量資本成本,以期能合理反 映業者之成本;2).近期貨物運輸型態正朝 向多元化、整合化與快速化的方向發展, 如快遞業、物流業等新興貨物運輸產業。 政府應該重新對汽車貨物運輸業進行明確 地分類,並儘速擬定各業別之相關管制措 施;3).建議政府主管單位應統一會計制度 與成本歸類方式,並將詳細之計算方式分 發給業者,提供業者作為計算之準則。 表 1 產出成本彈性與密度報酬值 產出成本彈性 密度報酬值 短程運輸公司 < 50 公里 0.737 (0.164) 1.356 (0.458) 中程運輸公司 50~300 公里 0.974 (0.066) 1.027 (0.074) 汽車貨運業 長程運輸公司 > 300 公里 0.728 (0.233) 1.373 (0.785) 汽車路線貨運業 0.867 (0.203) 1.153 (0.624) 註:表內各數值為樣本配適值之平均數,括號內為 其標準差 表 2 要素價格成本彈性值 油料 勞動 維修 資本與其他 短程運輸 公司 0.298 (0.051) 0.180 (0.062) 0.189 (0.083) 0.332 (0.106) 中程運輸 公司 0.297 (0.056) 0.225 (0.057) 0.191 (0.099) 0.287 (0.055) 汽車貨運業 長程運輸 公司 0.402 (0.149) 0.185 (0.064) 0.134 (0.049) 0.280 (0.111) 汽車路線貨運業 0.075 (0.033) 0.456 (0.057) 0.055 (0.037) 0.415 (0.040) 註:表內各數值為樣本配適值之平均數,括號內為 其標準差

表 3 營運特性變數成本彈性 平均載運長度 平均載運噸數 短程運輸公司 < 50 公里 -0.236 (0.188) -0.441 (0.196) 中程運輸公司 50~300 公里 0.224 (0.152) -0.692 (0.019) 汽車貨運業 長程運輸公司 > 300 公里 0.912 (0.333) -0.496 (0.230) 汽車路線貨運業 -0.805 (0.417) -0.506 (0.403) 註:表內各數值為樣本配適值之平均數,括號內為 其標準差 表 4 邊際成本與平均成本 汽車貨運業 短程運輸 公司 中程運輸 公司 長程運輸 公司 汽車路線 貨運業 邊際成本(MC1) 1.887 2.364 2.342 5.226 平均成本(AC1) 2.559 2.428 3.216 6.024 MC1-AC1 -0.672 -0.064 -0.874 -0.798 (MC1-AC1)/AC1 各變數樣本 平均值代入 模式中求得 -26% -2.6% -27% -13% 邊際成本(MC2) 5.512 (4.986) 3.534 (1.936) 3.104 (1.957) 9.819 (4.867) 平均成本(AC2) 7.901 (6.789) 3.641 (2.006) 3.978 (1.528) 10.603 (4.082) MC2-AC2 -2.389 -0.107 -0.874 -0.784 (MC2-AC2)/AC2 模式中各樣 本配適值之 平均值 -30% -2.9% -22% -7% 會計上實際平均成本2 9.592 (11.337) 3.662 (1.544) 4.124 (1.457) 8.992 (3.078) 經濟上實際平均成本3 9.512 (11.795) 3.704 (1.662) 3.996 (1.268) 10.571 (3.806) 目前法定運價4 6.66 8.66 註 1:表內各數值為樣本配適值之平均數,括號內為 其標準差。單位:元/噸公里 註 2:會計上實際平均成本是以業者提報監理單位之 會計總成本除以總延噸公里所得 註 3:經濟上實際平均成本是以經濟上之機會成本計 算資本成本後,加上油料、勞動、維修與其他 成本,再除以總延噸公里所得 註 4:此法定運價尚未包含裝卸費與接送費,目前法 定裝卸費為一裝一卸每公噸 73 元,路線貨運業 接送費為三公里內每 60 公斤 13 元,三公里以 上未滿六公里每 60 公斤 18.2 元 五、計畫成果自評 近年來公路汽車貨物運輸已成為內陸 貨運最主要的運輸工具(佔有率高達 90% 以上),而其中有關整車、零擔運價準則之 費率管制、進出入管制問題,以及管理的 方式與內容等均需有一深入的成本結構之 探討。可惜國內至今尚無一完整、嚴謹且 具有計量基礎的成本函數之研究。本研究 可謂國內第一個就汽車貨運業以及汽車路 線貨運業依其不同的特性,而前者(整車) 並按其營運範圍分成短、中、長程運輸公 司分別建立成本函數,進而探討其密度經 濟、要素成本彈性、要素替代彈性、平均 成本與邊際成本等經濟指標。並且分別對 汽車貨運業與汽車路線貨運業就目前法定 運價、實際運價以及均衡運價加以比較, 再分別針對其費率管制之方式提出政策性 的建議,提供主管機關做為運價之定價準 則的修正及進出入等管制調整之參考。此 研究不論在資料上、模式構建及分析方法 上皆比林正章、王小娥、陳春益[1]之研究深 入嚴謹,具參考價值,且可應用於其他產 業的成本經濟特性分析上。 六、參考文獻 [1] 林正章、王小娥、陳春益,「公路汽車貨運 運價準則檢討修訂之研究」,交通部運輸研 究所,民國 88 年 7 月。 [2] 蘇雄義、李宗儒、蔡智發,「公路汽車貨運 現況問題與運價準則之檢討研究」,交通部 運輸研究所,民國 87 年 4 月。

[3] Christensen, Laurits R. and John H. Huston, “A

Reexamination of the Cost Structure for Specialized Motor Carriers,” Logistics and Transportation Review, Vol. 23, No. 4, pp.339-351, 1986.

[4] Daughety, Andrew F. and Forrest D. Nelson, “An

Econometric Analysis of Changes in the Cost and Production Structure of the Trucking Industry,1953-1982,” The Review of Economics and Statistics, Vol. 70, No. 1, pp.67-75, 1988.

[5] Gagne, Robert, “On the Relevant Elasticity

Estimates for Cost Structure Analyses of the Trucking Industry,” The Review of Economics and Statistics, Vol. 72, No. 1, pp.160-164, 1990.

[6] Harmatuck, Donald J., “Motor Carrier Cost

Function Comparisons,” Transportation Journal, Vol. 31, No. 4, pp.31-46, 1992.

[7] Wang Chiang, Judy S. and Ann F. Friedlaender,

“Output Aggregation, Network Effects, and the Measurement of Trucking Technology,” The Review of Economics and Statistics, Vol. 66, No. 2, pp.267-276, 1984.

[8] Ying, John S., “Regulatory Reform and

Technical Change: New Evidence of Scale Economies in Trucking,” Southern Economic Journal, Vol. 56, No. 4, pp.996-1009, 1990.