行政院國家科學委員會專題研究計畫 成果報告

員工股票分紅入股計畫與公司財務績效

計畫類別: 個別型計畫

計畫編號: NSC93-2416-H-011-014-

執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立臺灣科技大學企業管理系

計畫主持人: 黃彥聖 共同主持人: 陳香蘭

報告類型: 精簡報告

處理方式: 本計畫可公開查詢

中 華 民 國 94 年 10 月 25 日

員工股票分紅入股計畫與公司財務績效

摘要

本計畫探討員工分紅計畫和公司績效之間的關係,以 1995-2004 的上市資訊 電子公司為研究樣本。本計畫所使用的資料是跨時、跨部的資料型態,因此本研 究選取 44 家上市資訊電子公司,共 440 個樣本進行實證分析。實證結果發現,

員工分紅計畫與公司績效有同期的正面關係;此外,在落後一期的分析上,員工 分紅計畫與公司績效,具有因果關係的存在;最後,本計畫發現,未預期的分紅 會使得公司績效改善,但此一關係不具有逆向效果。總結以上發現,支持 alignment of interest 假說,員工分紅計畫具有激勵員工的效果,並導致公司績效 提升。

1. 緒論

本計畫的主要目的是探討員工分紅計畫與公司績效的關係。自從 1980 年代 起,員工分紅入股 (employees stock ownership plans, ESOPs) 逐漸的受到重視,

特別是員工分紅入股與公司績效的關係。過去的研究指出,員工分紅入股可以使 得 員 工 變 成 股 東 , 因 此 可 以 降 低 員 工 和 股 東 之 間 的 代 理 問 題 (Jensen and Meckling, 1976; Ducy, Iqbal and Akhigbe, 1997)。此外,員工分紅入股亦具有激勵 效果,使得公司的運作更加有效率,並且導致公司的績效提升、市場價值增加 (Wagner and Rosen, 1985; Rosen and Quarrey, 1987; Chang, 1990; Dhillon and Ramirez, 1994; Park and Song, 1995; Blasi, Conte and Kruse, 1996; Pugh, Oswald and Jahera, 2000)。另一方面,過去文獻指出,員工入股分紅將使得員工具有投票 權,員工可以透過此一權力,確保他們的工作權,最後將產生所謂的管理剝奪 (management entrenchment) 的現象 (Livingston and Henry, 1980; Stulz, 1988;

Gordon and Pound, 1989; 1990)。

過去的文獻大多是以美國市場的資料進行分析,而研究的結果將受到美國的 特定環境影響;在興新市場中,員工分紅入股雖然也有激勵的用意,唯方式不盡 相同。例如,例如,美國的員工分紅入股制度,主要提供企業節稅的優惠,對於 員工而言,出售此一分紅股票,常有一定的限制。相形之下,台灣的員工分紅,

主要為無償配股,對於其他非員工之股東而言,此類的員工分紅,常會造成其股 權的稀釋;而員工於領取股票後,常可於市場售出,不似美國的分紅制度,對類 似出售股權,有所規範;此外,台灣的分紅制度除了入股分紅外,還有現金分紅,

此一規範也與美國不盡相同。因此國內的分紅制度,是否能達到類如美國員工分 紅制度之使員工與股東利益一致的效果,研究人員或社會大眾或有疑問。這些質 疑均有其論點。因而,此一國內分紅制度對企業財務績效的關聯,唯有賴實證資 料分析,方有助於解答疑惑。本計畫將以台灣市場的資訊科技產業為研究樣本,

探討員工分紅計畫與公司績效之關係。

資訊科技產業是一技術密集的產業,其人力資產的投入,對於企業的績效影 響很大;然而員工能力的投入與否,很難從表面上看出來,因此資訊科技產業很 適合用於探討員工分紅計畫之誘因制度,是否具有激發員工績效的效果。台灣的 資訊科技產業在全球具有相當的重要性,並且近年來成長快速,因此透過研究台 灣的資訊科技產業,可以更清楚得知員工分紅計畫,是否會改善公司的績效。除 此之外,有別過去的文獻,本計畫不以員工分紅的金額當成自變數,改採以員工 分紅的機率作為自變數,探討員工分紅計畫和公司績效的關係。

本計畫的實證結果發現,(1) 員工分紅機率與公司績效具有同期的正向關 係;該結果指出,當年度的員工分紅機率愈高,公司的財務績效表現愈好。(2) 過 去員工分紅的機率會影響未來的公司績效,而過去的公司績效也會影響未來的員 工分紅。(3) 員工分紅的機率變化會影響公司未來的績效,而公司的績效變化不 會影響員工分紅;此一結果指出,員工分紅計畫具有相當的激勵效果,會使得公 司績效提升。

2. 文獻回顧

員工分紅和公司績效的關係可以經由代理理論解釋之。過去的研究大多 alignment of interest argument 和 management-entrenchment argument 來解釋員工 分紅和公司績效的關係。以下說明之。

(1) Alignment of Interest

McDaniel, Madura and Wiant (1995) 主張,當公司在勞動市場使用員工分紅 計畫後,員工和股東之間的利益衝突將會降低。此外,當公司使用員工分紅後,

員工的忠誠度也會提高 (Long, 1978; French, 1987)。因此,員工將會更努力工 作,使得公司運作得更有效率,最後提升了公司的績效。Wagner and Rosen (1985) 指出,有實施員工分紅入股的公司,比沒有實施員工分紅入股的公司,有更高的 權益報酬率 (return on equity)。Park and Song (1995) 使用 1979-1989 共 232 的美 國公司為研究樣本,實證結果發現公司實行員工分紅認股後,公司的資產報酬率 (return on asset) 會增加。Pugh, Oawald and Jahera (2000) 指出員工分紅入股和短 期的財務績效有正向關係,如權益報酬率、資產報酬率。

(2) Management Entrenchment

Jensen and Ruback (1983) 認為,當經理人的所有權增加時,管理者會使用他 們的投票權,來滿足他們的最大效用。員工分紅入股不僅給員工剩餘請求權,還 給了員工投票權;因此,員工可以利用此一投票權,來滿足員工本身的利益 (例 如:工作權的保障),如此將會使得公司的績效和價值下跌。

Livingston and Henry (1980) 蒐集 1967-1976 這段期間,51 家有採取員工分 紅計畫,與 51 家沒有採取員工分紅計畫的公司進行實證研究,結果發現沒有員 工分紅計畫的公司,在九個財務指標上,表現得比有員工分紅的公司佳。Stulz (1988) 指出,當管理者握有的控制權愈大時,接管的可能性愈低,此時公司的 價值會下跌。

3. 資料與研究方法

為探討企業分紅入股計畫與公司財務績效的影響,本計畫以 1995-2004 年之 資訊科技產業的上市公司作為研究樣本。為了解員工分紅計畫是否與企業的財務 績效有關,本計畫擬衡量企業的財務績效,包括: (1)、企業的營運績效(operating performance) 以及 (2)、股價績效 (stock performance)。在營運績效方面,主要以 企業的獲利性為主 (profitability),亦即,以損益表之稅後淨利除以銷貨收入為基 礎,一般稱之為純益率 (Profit Margin on Sales, PM)。此外,除了獲利性之外,

也擬針對與獲利性相關的其他指標,如資產週轉率 (Asset Turnover Ratio, ATR),

資產報酬率 (Return on Asset, ROA),權益報酬率 (Return on Equity, ROE),權益 乘數 (Equity Multiplier, EM),本益比 (Price to earning per share, PE) 等,進行分 析。在股價績效方面,亦以衡量相對的異常報酬為主,擬參考市場模式來衡量異 常報酬。

就員工分紅的部分,本計畫採用 logistic 迴歸模式進行估計員工分紅的機率 (e.g., Morgan and Poulsen, 2001)。根據 Morgan and Poulsen (2001) 與 Shiah-Hou, Guo, and Yang (2004) 模型,logistic 迴歸模式的自變數採用公司大小、負債比率 與市值對帳面價值比;因變數是以虛擬變數替代,有發放員工分紅的公司,其虛 擬變數設為 1,其它為零。

在研究期間,本計畫所選取的資料型態是跨時、跨部的資料,必須考慮到資 料的完整性,因而本研究選取了 44 家公司為研究樣本,橫跨的時間有 10 年,故 本計畫的樣本一共有 440 個。以上所有的變數,均取自台灣經濟新報 (Taiwan Economic Journal, TEJ)。

依據上述方式衡量員工分紅之機率後,本計畫擬探討員工分紅機率與公司績 效是否具有顯著的統計關係。而此二者的關係可分成下列問題:

(a)、較高的員工分紅,是否和公司績效有正面的關聯?

(b)、較高的員工分紅,是否與之前的企業財務績效有正面的關聯?

(c)、較高的員工分紅,是否導至未來較佳的企業財務績效?

(d)、未預期的員工分紅,是否會對未來的企業財務績效產生較佳的激勵效果?與 (e)、未預期的公司績效表現,是否會與未來的員工分紅有正面的關係?

就企業的營運績效而言,問題 (a) 是探討當期的是,員工分紅機率與當期 的公司績效之關聯。問題 (b) 所探討的是,企業員工是否會因預期未來的分紅 誘因,而努力提升企業的績效。問題 (c) 所探討的是,企業員工是否會因過去 的企業分紅措施而努力,以致於未來產生較高的財務績效。問題 (d) 是衡量是 否員工分紅的「變化」,是否會導致未來較高的財務績效,其中,員工分紅的變 化,係以前後兩年的分紅變化為衡量的基礎,亦即以第 t 年的分紅機率,減除第 t-1 年之分紅機率,作為推估第 t+1 年財務績效的基礎。問題 (e) 是衡量公司績 效的「變化」,是否會導致未來員工分紅的機率增加,其中,公司績效的變化,

係以前後兩年的績效變化為衡量的基礎,亦即以第 t 年的公司績效,減除第 t-1 年之公司績效,作為推估第 t+1 年分紅機率的基礎。

在分紅與股價績效的關聯方面,主要係測試資本市場是否能準確的將此一營 運績效的改變,納入價格的評估中。以國外的研究而言,有時會發現資本市場常 低估相關資訊的可能。例如,Daniel et al (2001)指出,資本市場對於 tangible and intangible information 會有不同的反應,特別會低估無形資訊的價值,Eberhart et al (2004)亦有相似發現。而以分紅入股的制度,是否能產生較佳的營運績效,以 及資本市場如何解讀此一分紅制度,在研究人員之間,常有不同的觀點。

根據上述分析,本計畫分別利用以下迴歸模型探討問題 (a)、(b)、(c)、(d) 與 (e):

(1) 模型一:

Performance

i,t

=a1

+a2

×Pi,t

+ui,t

其中,Performance 是公司的績效指標,包括:股票異常報酬 (Abnormal Return, ABR)、權益乘數 (Equity Multiplier, EM),本益比 (Price to earning per share, PE),純益率 (Profit Margin on Sales, PM),資產週轉率 (Asset Turnover Ratio, ATR),資產報酬率 (Return on Asset, ROA),權益報酬率 (Return on Equity, ROE)。P 表示員工分紅的機率。模型一試圖回答問題 (a),即探討公司績效和分 紅的同期關係。

(2) 模型二:

Performance

i,t

=a1

+a2

×Pi,t-1

+a3

×Performancei,t-1

+ui,t

P

i,t

=b1

+b2

×Performancei,t-1

+ b3

×Pi,t-1

+ei,t

其中,Performance 是公司的績效指標,P 表示員工分紅的機率。模型二欲 回答問題 (b) 與問題 (c),即探討公司績效和員工分紅之間的互動關係。

(3) 模型三:

Performance

i,t+1

=a1

+a2

×ΔPi,t

+ ui,t

P

i,t+1

=b1

+b2

×ΔPerformancei,t

+ei,t

其中,Performance 是公司的績效指標,P 表示員工分紅的機率。模型三試 圖回答問題 (d) 與問題 (e),即回答未預期的分紅和公司績效的關係,與未預期 的績效和分紅之間的關係。

4. 實證結果

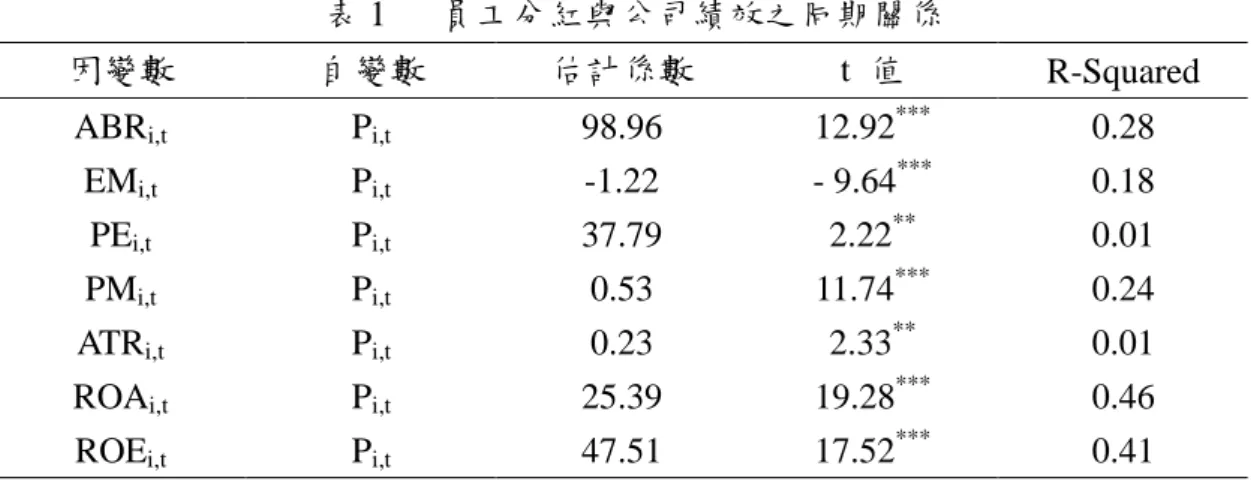

表 1 指出,員工分紅和公司的績效有正面的同期關係。該結果指出當公司分 紅的機率愈高,公司的當年度的績效表現愈好。此一研究結果與過去的研究結果 相同,證實了員工分紅和公司績效的正面關係。

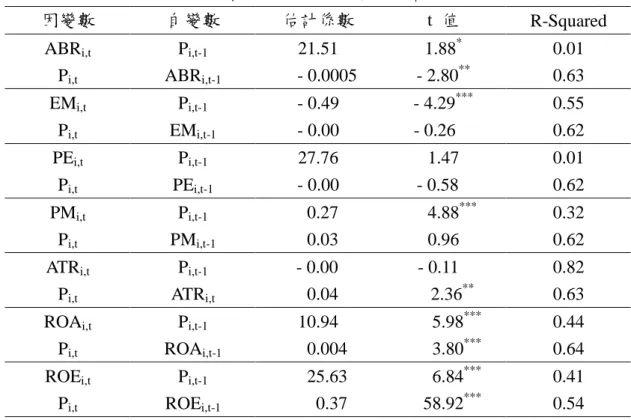

然而,表 1 並無法說明員工分紅和公司績效之間的互動關係,因此本計畫以 模型二,針對兩者的互動關係進行探討。實證結果如表 2。由表 2 可以得知,員 工分紅和公司績效之間的互動關係,不若表 1 一致。若進一步分析可以發現,分 紅影響績效的比率較高,一共有五個績效指標會受到分紅影響;而分紅的機率只 受到四個績效指標影響。因此,從表二可得到一個初步的結論,即公司的績效表 現,會受到公司分紅的影響;而公司的績效表現,就某個程度而言,也會反過來 影響公司分紅。

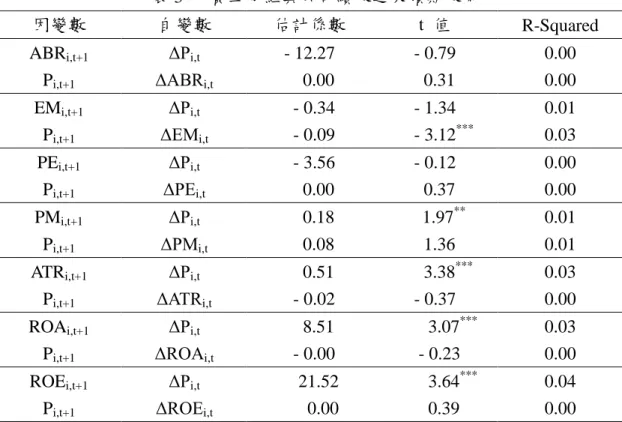

為了更進一步探討員工分紅和公司績效之間的互動關係,本計畫以模型三,

更進一步探討員工分紅是否具有激勵的效果。實證結果如表 3。表 3 指出,當員 工分紅機率增加後,會影響到未來的財務績效指標,影響的指標包括:純益率、

資產週轉率、資產報酬率與權益報酬率。相反的,除了權益乘數外,其它績效指 標的變動,都不會影響員工分紅的發放。此一結果指出,員工分紅對員工有激勵 的作用,並且可以進一步的提升公司的績效。

5. 結論

本計畫的主要目的是要探討員工分紅和公司績效之間的關係。台灣的資訊科 技產業是一技術密集的產業,其人力資產的投入,對於企業的績效影響很大;然 而員工能力的投入與否,很難從表面上看出來,因此台灣的資訊科技產業很適合 用於探討員工分紅計畫之誘因制度,是否具有激發員工績效的效果。

本計畫選取 1995-2004 年共 44 家上市資訊電子公司進行實證分析,故本計 畫共有 440 個樣本。根據 alignment of interest 的主張,員工分紅具有激勵員工的 效果,最後導致公司的績效上升。

本計畫的實證結果發現,員工分紅和公司績效的表現具有正面的同期關係,

此一結果與過去的研究人員所發現的相同。再者,員工分紅與公司績效的表現,

在落後一期的模型測試下,具有一定程度的因果關係。最後,就未預期的部分,

本計畫發現,未預期的員工分紅會導致公司績效提升,而未預期的績效提升不會 導致員工分紅增加。總結以上發現,本計畫的實證結果支持 alignment of interest 的觀點。

References

Blasi, Joseph, Michael Conte and Dogulas Kruse, 1996, Employee stock ownership and corporate performance among public companies, Industrial and Labor Relations Review 50 (1), 60-79.

Chang, Saeyoung, 1990, Employee stock ownership plans and shareholder wealth: An empirical investigation, Financial Management 19 (1), 48-58.

Daniel, K., D. Hirshleifer, and A. Subrahmanyam, 2001, Overconfidence, arbitrage, and equilibrium asset pricing, Journal of Finance, 56, 793-808.

Dhillon, U. and G. Ramirez, 1994, Employee stock ownership and corporate control:

An empirical study, Journal of Banking and Finance 18, 9-26.

Ducy, Mary, Zahid Iqbal and Aigbe Akhigbe, 1997, Employee stock ownership plans and cash flow performance of publicly traded firms, American Business Review 15 (2), 31-36.

Eberhart, A., William Maxwell, and A. Siddrigque, 2004, An examination of long-term abnormal stock returns and operating performance following R&D increases, Journal of Finance, April 2004, 623-650.

French, Lawrence J., 1987, Employee perspectives on stock ownership: Financial investment or mechanism of control, Academy of Management Review 12 (3), 427-435.

Gordon, Lilli A. and John Pound, 1989, ESOPs and corporate control, Journal of Employee Ownership Law and Finance 1 (1), 63-73.

Gordon, Lilli A. and John Pound, 1990, ESOPs and corporate control, Journal of Financial Economics, 27 (2), 525-555.

Jensen, Michael C. and R. S. Ruback, 1983, The market for corporate control, Journal of Financial Economics (11), 5-50.

Jensen, Michael C. and William H. Meckling, 1976, Theory of the firm: Managerial behavior, agency costs, and ownership structure, Journal of Financial Economics 3, 305-360.

Livingston, Thomas D. and James B. Herry, 1980, The effect of employee ownership on corporate profits, Journal of Risk and Insurance 47, 491-505.

Long, Richard, 1978, The effects of employee ownership on organizational identification, employee job attitudes and organizational performance: A tentative framework and empirical findings, Human Relations 31 (1), 29-48.

McDaniel, William R. Jeff Madura and Kenneth J. Wiant, 1995, Performance following ESOP formations by publicly-held corporations, Journal of Economics and Finance 19 (3), 147-169.

Morgan, Angela G. and Annette B. Poulsen, 2001, Linking pay to performance – compensation proposals in the S&P 500, Journal of Financial Economics, 62, 489-523.

Park, Sangsoo and Moon H. Song, 1995, Employee stock ownership plans, firm performance, and monitoring by outside blockholders, Financial Management 24 (4), 52-65.

Pugh, William N., Sharon L. Oswald and John S. Jahera Jr., 2000, The effect of ESOP adoptions on corporate performance: Are there really performance changes?, Managerial And Decision Economics 21 (5), 167-180.

Rosen, Corey and Michael Quarrey, 1987, How well is employee ownership working?, Harvard Business Review 65 (5), 126-129.

Shiah-Hou, Shin Rong., Wen Chung, Guo and Yu Wen, Yang, 2004, Stock bonus compensation and firm performance in Taiwan, working paper.

Stulz, Rene M., 1988, Managerial control of voting rights: Financing policies and the market for corporate control, Journal of Financial Economics 20 (1-2), 25-54.

Wagner, Ira and Corey Rosen, 1985, Employee ownership-Its effects on corporate performance, Employee Relations Today 12 (1), 73-79.

表 1 員工分紅與公司績效之同期關係

因變數 自變數 估計係數 t 值 R-Squared

ABR

i,t

Pi,t

98.96 12.92***

0.28 EMi,t

Pi,t

-1.22 - 9.64***

0.18 PEi,t

Pi,t

37.79 2.22**

0.01 PMi,t

Pi,t

0.53 11.74***

0.24 ATRi,t

Pi,t

0.23 2.33**

0.01 ROAi,t

Pi,t

25.39 19.28***

0.46 ROEi,t

Pi,t

47.51 17.52***

0.41Note:

Performance

i,t=a

1+a

2×P

i,t+u

i,tPerformance 分別是股票異常報酬 (Abnormal Return, ABR)、權益乘數 (Equity Multiplier, EM),

本益比 (Price to earning per share, PE),純益率 (Profit Margin on Sales, PM),資產週轉率 (Asset Turnover Ratio, ATR),資產報酬率 (Return on Asset, ROA),權益報酬率 (Return on Equity, ROE),

P 表示員工分紅的機率。

*,**,***分別表示 10%,5%,1%的顯著水準

表 2 員工分紅與公司績效之落後效果

因變數 自變數 估計係數 t 值 R-Squared

ABR

i,t

Pi,t

P

i,t-1

ABRi,t-1

21.51 - 0.0005

1.88

*

- 2.80**

0.01 0.63

EM

i,t

Pi,t-1

- 0.49 - 4.29***

0.55P

i,t

EMi,t-1

- 0.00 - 0.26 0.62PE

i,t

Pi,t-1

27.76 1.47 0.01P

i,t

PEi,t-1

- 0.00 - 0.58 0.62PM

i,t

Pi,t-1

0.27 4.88***

0.32P

i,t

PMi,t-1

0.03 0.96 0.62ATR

i,t

Pi,t-1

- 0.00 - 0.11 0.82P

i,t

ATRi,t

0.04 2.36**

0.63ROA

i,t

Pi,t-1

10.94 5.98***

0.44P

i,t

ROAi,t-1

0.004 3.80***

0.64ROE

i,t

Pi,t-1

25.63 6.84***

0.41P

i,t

ROEi,t-1

0.37 58.92***

0.54Note:

Performance

i,t=a

1+a

2×P

i,t-1+a

3×Performance

i,t-1+u

i,tP

i,t=b

1+b

2×Performance

i,t-1+ b

3×P

i,t-1+e

i,tPerformance 分別是股票異常報酬 (Abnormal Return, ABR)、權益乘數 (Equity Multiplier, EM),

本益比 (Price to earning per share, PE),純益率 (Profit Margin on Sales, PM),資產週轉率 (Asset Turnover Ratio, ATR),資產報酬率 (Return on Asset, ROA),權益報酬率 (Return on Equity, ROE),

P 表示員工分紅的機率。

*,**,***分別表示 10%,5%,1%的顯著水準

表 3 員工分紅與公司績效之未預期效果

因變數 自變數 估計係數 t 值 R-Squared

ABR

i,t+1

P

i,t+1

ΔP

i,t

ΔABRi,t

- 12.27 0.00

- 0.79 0.31

0.00 0.00

EM

i,t+1

ΔPi,t

- 0.34 - 1.34 0.01P

i,t+1

ΔEMi,t

- 0.09 - 3.12***

0.03PE

i,t+1

ΔPi,t

- 3.56 - 0.12 0.00P

i,t+1

ΔPEi,t

0.00 0.37 0.00PM

i,t+1

ΔPi,t

0.18 1.97**

0.01P

i,t+1

ΔPMi,t

0.08 1.36 0.01ATR

i,t+1

ΔPi,t

0.51 3.38***

0.03P

i,t+1

ΔATRi,t

- 0.02 - 0.37 0.00ROA

i,t+1

ΔPi,t

8.51 3.07***

0.03P

i,t+1

ΔROAi,t

- 0.00 - 0.23 0.00ROE

i,t+1

ΔPi,t

21.52 3.64***

0.04P