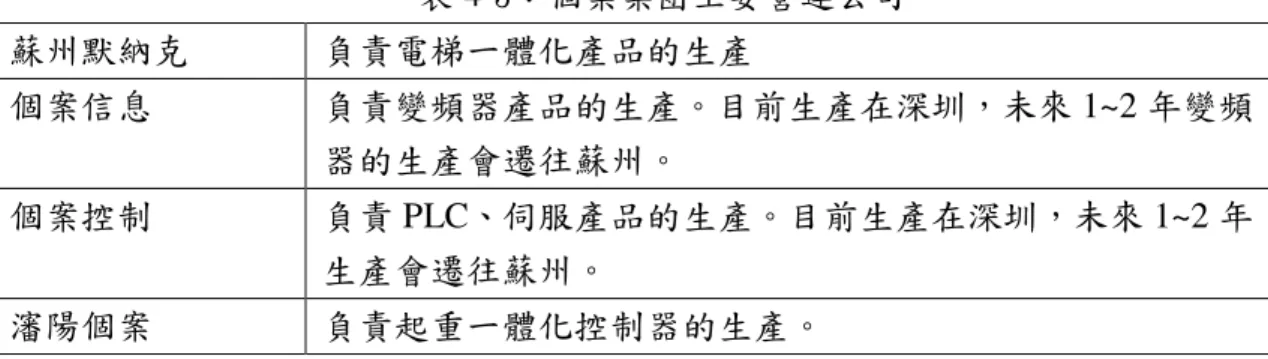

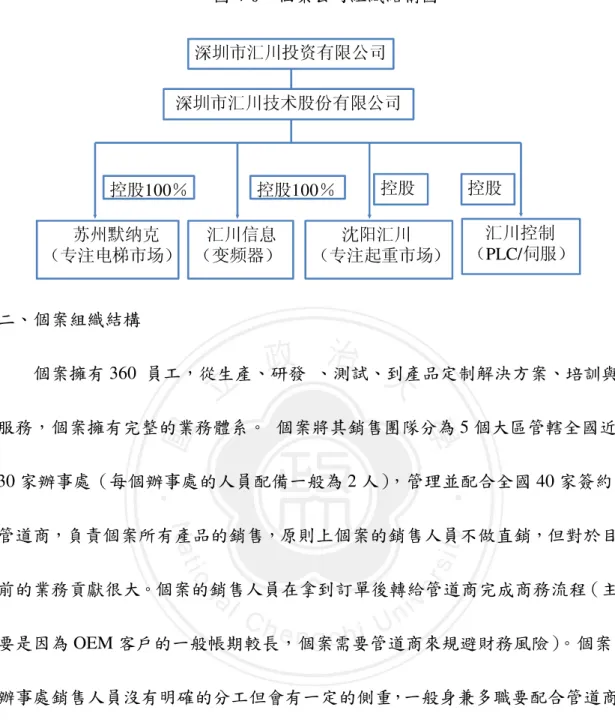

國立政治大學

國立政治大學

國立政治大學

國立政治大學

經營管理碩士學程碩士論文

經營管理碩士學程碩士論文

經營管理碩士學程碩士論文

經營管理碩士學程碩士論文

指導教授

指導教授

指導教授

指導教授:

:

:季延平博士

:

季延平博士

季延平博士

季延平博士

大陸低壓變頻器之競爭策略研究—

以個案公司為例

研究生

研究生

研究生

研究生:

:

:

:

汪中安

汪中安

汪中安

汪中安

中

中

中

中

華

華

華

華

民

民

民

民

國

國

國

國

一

一

一

一

百

百

百

百

零

零

零

零

一

一

一

一

年

年

年

年

十

十

十

十

月

月

月

月

摘

摘

摘

摘

要

要

要

要

能源與電力的穩定供給是現代經濟發展不可或缺的條件之一,也是企 業營運的重要基本要素,但因現今世界最主要的石化燃料,其蘊藏量有限,所以 必須向大自然界借用能源,鑒於近年來大陸經濟的蓬勃發展,而能源短缺造成缺 電限電的現象層出不窮,茲興起探討「個案公司」在大陸變頻器市場節能減炭的 市場競爭策略。 本研究藉由理論基礎與文獻探討並配合變頻器產業實際狀況,經與個案公 司資深管理人員詳談方式來進行研究,並且參酌中國工控網資調查報告與各競爭 者公開的網站資訊,藉以分析出該個案公司應採取的競爭策略。 研究結果發現,目前已進入前十大變頻器市場的個案公司,對系統研發設 計與自動化相關產品的水平展開及生產製造均未建立足夠能力,未來如何做最適 當的資源分配以獲得最佳競爭位置將因未來之策略所影響。個案公司之所以成功 是因為大陸的市場有足夠的經濟規模,且在利基市場有不錯的績效,加上有累積 研發製造之數十年能力與經驗,且運用綿密的營運據點與服務,個案公司應持續 投入資源開發高階系統設計與製造,以造成策略群組間的移動障礙,贏得競爭優 勢。 關鍵字:變頻器、競爭策略、自動化、能源、五力分析Abstract

Energy and a stable supply of power is modern economic development is not an indispensable condition, is one of the important basic elements of business operations, but now the world's most important fossil fuels, a limited amount of its reserves, it is necessary to borrow large natural energy, in view of in recent years the mainland's booming economy, and energy shortages caused by power shortage phenomenon of limited power, it is the rise of case corporation inverter market in the mainland market competition, saving energy and reducing carbon strategy.

Theoretical basis for this study and literature by and with the frequency of the physical conditions of industry, with the cases of senior managers dwell on ways to conduct future research, and taking into account any network owned Chinese industrial survey and site information disclosure of all competitors in order to analyze the case company's competitive strategy should be taken.

The results showed that the inverter has entered the market in case the top ten companies, R & D system design and the level of

automation-related products were launched and establish sufficient manufacturing capacity, the future how to make the most appropriate allocation of resources to get the best competition location due to the impact of future strategies. Case the company is successful because the mainland market have sufficient economies of scale, and in niche markets with a good performance, coupled with the cumulative number of

manufacturing R & D ability and experience of ten years, and the operations base for the use of dense and services, case company should continue to

invest in the development and manufacture of high-level system design, in order to create strategic barriers to movement between the group and gain a competitive advantage.

Keywords: inverter, competitive strategy, automation, energy, five forces analysis

目 錄

第一章 研究緒論………..1 第一節 研究背景與動機………..1 第二節 研究目的與範圍………..3 第三節 研究流程與結構………4 第二章 理論基礎與文獻探討………..6 第一節 產業組織………6 第二節 產業生命週期理論……….17 第三節 策略群組與產業價值鏈……….20 第四節 競爭策略……….23 第三章 研究架構與方法……….30 第一節 研究架構……….30 第二節 研究方法……….31 第三節 大陸低壓變頻器市場分析……….31 第四章 個案分析……….49 第一節 個案公司概述………..49 第二節 營運組織分佈………..50 第三節 公司營運表現……… .52 第四節 組織結構與各部職能……… ….56第五節 產品線策略……….59 第六節 價格策略……….62 第七節 通路結構分析……….63 第五章 競爭者分析與策略………..72 第一節 產業內競爭者介紹……….72 第二節 未來競爭者介紹……….76 第三節 供應商、購買者與替代品競爭分析……….82 第四節 個案公司競爭策略……….84 第六章 結論與建議……….89 第一節 研究結論……….89 第二節 建議……….91 參考文獻……….95 圖次……….. 表次………..

圖次

圖 1-1:研究流程圖………4 圖 2-1:產業組織之分析架構………8 圖 2-2:Porter 五種競爭力模式……….13 圖 2-3:產業生命週期的階段………..18 圖 2-4:策略群組與附加價值鏈………..22 圖 2-5:企業營運循環………..24 圖 2-6:三種基本策略類型………..26 圖 3-1:研究架構圖………..30 圖 3-2:2010 年大陸低壓變頻器市場通路結構圖……….40 圖 3-3:變頻器產業結構………..45 圖 4-1:個案公司營運據點分佈………..50 圖 4-2:個案銷售額………..53 圖 4-3:個案產品銷售額………..54 圖 4-4:個案產品行業分佈………..55 圖 4-5:個案產品區域業績分佈………56 圖 4-6:個案公司組織結構圖………57 圖 4-7:個案組織結構圖………..58 圖 4-8:技術發展過程………60圖 4-9:產品規劃……….60 圖 4-10:個案產品模組化圖………61 圖 4-11:個案通路示意圖………..63 圖 4-12:個案代理商地域分佈圖………..63 圖 4-13:個案宣傳費用比例………65 圖 4-14:個案推廣費用比例………71

表 次

表 2-1:產業生命週期的投資策略………20

表 2-2:策略群組相關文獻的匯整………..21

表 2-3:經營策略定義彙整………..25

表 2-4:Ansoff 產品/市場矩陣……….27

表 2-5:Walker & Ruekert 事業策略類型……….29

表 3-1:大陸低壓變頻器市場規模歷史資料與增長預測(2007-2010)………..33 表 3-2:2010年大陸低壓變頻器分行業細分市場情況………..35 表 3-3:2010年大陸低壓變頻器市場主要供應商業績與市場份額變化………..38 表 3-4:國營企業/大型民營的客戶採購分析……….43 表 3-5:中小民營企業的客戶採購分析………43 表 4-1:個案公司發展重要歷程………..49 表 4-2:個案全國物流中心………51 表 4-3:個案集團主要營運公司………..52 表 4-4:個案 2005-11 營收與成長………..52 表 4-5:個案產品銷售額………..53 表 4-6:個案產品行業分佈………54 表 4-7:個案公司在各產業的主要客戶………..55 表 4-8:個案產品區域業績分.……….56

表 5-1:英威騰的主要低壓變頻器產品………..73

表 5-2:歐瑞傳動的主要低壓變頻器產……….74

表 5-3:台達主要低壓變頻器產品………..77

表 5-4:安川電機主要低壓變頻器產品………79

第一章 研究緒論

第一節 研究背景與動機

一、 研究背景

變頻器(AC Motor Drive ,VVVF)的發展,可作為自動化產業水準與節能的 指標,同時因結合了控制與驅動技術發展的雙重使命,所以全球各機電大廠的發 展均極為重視。另外對自動化產業具有極高的產業附加價值與關連升級帶動效 果,且具有少量多樣的產業分工特性,並特重安全、節能、產業經驗與聲譽,故 有相當高的進入障礙。在大陸異起突軍的個案公司,在主事者2003年脫離艾默森 集團後,正式領軍於變頻器應用市場。因此,個案公司從設計、生產變頻器起步, 開始正式進軍工業自動化領域,同時組建團隊陸續開發出電梯一體機、起重一體 機與泛用變頻器產品,以不斷地貼近客戶應用,琢磨利基市場,逐步在大陸佔有 一席之地,在2010年的工控網調查報告首度擠進前10名,在變頻器與自動化市場 佔有重要的地位。 個案公司經歷多年體制改造與轉型,在企業管理、營運手法、人員精簡與 財務規劃等方面均有顯著進展,該公司考量外在競爭、市場機會、潛在威脅與自 我優勢後發展衍生事業,茲研討該公司如何將建立在過去成功的基石上在品牌與 產品研發製造能力運用各自動產業的深耕與進入大陸第一集團的自動化產品供 應商。

二、研究動機

能源與電力的穩定供給是帶動經濟發展不可或缺的條件之一,也是企業營 運的重要基本要素,但因能源與電力開發所造成的環境破壞卻是人類難以取捨的 難題,以目前世界最主要的石化燃料,其蘊藏量估計依原料種類來看,石油約可 再使用40年,天然氣約60 年,而煤炭還有220年左右(徐瑞鐘,2004)。日本於311 福島事件後,全球又掀起一片反核浪潮,但是隨著人口的增加,生活水準的提高, 人類不可能回到原始的生活,雖然尋找新替代能源已是刻不容緩,因此世界各國 的能源政策,一直朝向穩定供給、注重環保與經濟成長等多重目標努力。 變頻器在自動化發展的歷程中一直扮演驅動、節能的角色,以大陸而言” 節能減排“政策的推廣正大踏步的向前進;近年來,大陸相繼推出裝備製造業調 整和振興規劃 (中華人民共和國國民經濟和社會發展第十二個五年規劃綱要), 要求做強做大裝備製造業,提高裝備製造業自主創新和國產化水準。大陸裝備製 造業的快速發展和產業升級對設備製造的工藝和品質提出了越來越高的要求,客 觀上加大了設備製造業對工業自動化控制產品的需求。2009-2010 年兩年間,“節 能減排”已作為政府衡量企業非常重要的指標之一,並對主動推廣節能技術的企 業提供了不同方式的補貼,可以看出,“節能減排”已不再是口號,而變成了實際 的行動。“節能減排”政策的推廣,有助於變頻調速、高效電機的進一步發展。 因此,對於變頻器製造廠商應如何在大陸的節能減排與提高產業昇級中扮 演舉足輕重的角色以及能在中獲取商機便是此研究主要目的。第二節 研究目的與範圍

一、 研究目的

個案公司於2003年開始自行生產變頻器,並以廣州金屬拉絲機應用為利基 市場起點,乃以自有品牌自建行銷通路體系,自2005年銷售額75(百萬人民幣)至 2010年銷售額達330(百萬人民幣),此種跳躍式的成長已成為歐、美、日、台廠 商不可輕視的競爭者。本研究的目的為:對大陸變頻器產業的現況分析與檢視, 透過理論分析,利用個案研究法,以萃取出「個案公司」發展變頻器產業的競爭 策略。二、 研究範圍

本研究係針對大陸低壓(AC 690V以下)變頻器產業近年來蓬勃發展之現 象,介紹該產業現況,並引用大陸工控網公佈之產業資訊,及參考ARC與IMS所 發佈的調查報導。並以產業組織理論、策略群組理論與競爭策略等相關理論與文 獻探討後分析個案公司在該產業之競爭策略分析。第三節 研究流程與結構

本研究共分為六章,各章結構與內容說明如下: 本研究流程如圖 1-1 所示: 圖1-1:研究流程圖 第一章 、序論:說明研究背景、動機、目的與架構、流程及範圍。 第二章 、理論基礎與文獻探討:本研究從理論基礎與文獻探討並配合該產業發 展的現況建構探討之依據。故本章從產業組織理論、策略群組理論、經營策略與 競爭策略等相關理論分析及配合文獻探討,以做為個案研 究之架構。 第三章 、研究架構與方法:敘述研究的架構與方法並從大陸變頻器市場的產業 研究背景與動機 研究目的與範圍 資料蒐集 產業介紹 個案公司與競爭者分析 結論與建議 文獻探討 理論基礎境、結構與市場趨勢詳加說明。 第四章 、個案公司分析,研究個案公司歷史與變頻器組織與能力,個案公司資 料的蒐集除了從公司網站獲得外,資深管理人員的大力協助亦使資料順利取得。 第五章 、競爭者分析與策略,依據理論基礎與文獻探討的架構,介紹大陸低壓 變頻器產業內的競爭者及未來可能進入該產業的公司,競爭公司資料的取得則從 各公司網站及相關財經網站取得,依SWOT 及五力分析配合各競爭者競爭優勢, 分析出「個案公司」的競爭策略。 第六章 、結論與建議:說明本研究之未來展望與結論並提出建議。

第二章 理論基礎與文獻探討

「個案公司」在變頻器製造方面擁有數十年的生產銷售經驗, 發展變頻器 的事業定位於驅動與產業應用事業的拓展,在探討競爭策略時,必須從理論基礎 與文獻探討,並配合該產業發展的現況建構探討之依據。以期從中找出如何擬訂 競爭策略與提升營運效能。第一節

產業組織

產業組織對應的是產業內、企業間關係(Inter-firm),而企業組織主要指 企業內部組織(Intra-firm),包括科層組織(U型結構、H型結構、M型結構、X 型結構)和法人治理結構(Corporate Governance)等。 關於企業內部的科層組織,過去的企業內部科層組織多為U型結構,即按職 能劃分部門的一元結構(Unitary Structure)。隨著科技發展和企業規模的擴 大,現在採用最多的是M型結構,即事業部制或稱多分支單位元結構 (Multidivisional Structure)。企業集團中則多採用H型結構,或控股公司 (Holding Company)結構。X型結構則是這幾種結構的混合體。企業集團是介於 “純產業”與“純企業”之間的“灰色組織”。說它是一個“企業”,構成集團 的企業又多是獨立法人;說它們是分散的單個企業,它們之間又存在一定程度的 協調。多強調企業的獨立性,則會更多地體現出市場特徵;多強調企業之間的協 調性,則會更多地體現出科層性(Hierarchy)。企業內部組織的另一重要方面是其法人治理結構。這也是近年產業經濟學研 究的熱點問題。其實道理非常簡單,產業組織關註企業行為,而企業行為又在很 大程度上決定於企業的法人治理結構。如一般情況下,股東控制較強的企業多註 重利潤最大化,經理等“內部人”控制較強的企業可能更多地追求企業規模(或 銷售額最大化)。

一、 產生背景及重要性

產業經濟學理論中非常重要的一派理論是由Marshall(1920)提出的產業組 織概念產業組織(Industrial Organization),然此理論為係屬於廣義,其中指 出企業的生產活動要素包含土地、 勞動、資本及組織,企業組織包括企業內組 織、產業內組織與各產業間組織。之後經由Bain(1968)、Martin (1988)及 Shepherd (1990) 等學者的整理歸納發展而完備。本理論係以價格理論及資源分 配理論為基礎,再進一步將上述理論發展為具有實際性的經濟分析應用工具,同 時更進一步彙整有關政策性問題(如獨佔、禁止與公共限制政策等),構成產業組 織理論分析對象之產業是提供給具有競爭關係商品之賣方,所謂的市場則是賣方 與買方兩者接觸的場所。本理論係以上述之市場結構 (structure)、市場行動 (conduct)與市場行為(performance)分析為中心之應用理論, 其分析架構如圖 2-1。圖2-1:產業組織之分析架構 (一)、市場結構:市場中的競爭及價格形成的具有策略性影響之有關市場組織 上之特色,具體指標有: 1、在市場中大小廠商的分佈情況,即市場由一家廠商獨占,或由少數幾家 廠商所佔有,或少數幾家大規模廠商與多數小規模廠商共同存在,或由許多 小廠商所構成,亦可表示為產業內各廠商間所存在的競爭關係,包括市場內

買賣雙方的規模、家數。 2、產品差異化程度。 3、競爭者進入市場的難易程度等。 按照以上的情形就可判定市場結構之競爭性質,其重要功能是研究市場 結構對所屬產業的企業行動及行為具有何種影響。 (二)、市場行動 係指產業內各企業立於買賣方立場在市場中所採取的行動;市場行動一方 面受制於市場結構,另方面亦決定市場行為。其主要因素有: 1、決定價格及生產量之政策。 2、關於產品的品質及設計等之產品政策及廣告、促銷的政策。 3、強行壓制競爭者的政策。 企業在各種不同市場結構下所採取的市場行動,各具不同性質,一般而 言,實際市場上以介於完全競爭與完全獨佔之間者居多,通常以寡佔性競爭之 情況較多。 (三)、市場行為 指對市場中企業行動所產生行為之社會評估而言,理想的市場行為可依市 場競爭的維持與促進來達成,計有: 1、產業間的利潤率均等。 2、企業或工廠規模適中。

3、廣告及促銷費用與產品之變化適度。 4、不致陷於產能過剩。 5、具技術進步效果。 (四)、產業組織政策 為維持或改善產業組織之政策,屬於公共政策之一,同時亦是為實現理想 市場行為的政策。其內容區分為: 1、促進競爭的政策(如日本的獨佔禁止政策)。 2、屬於1之例外措施,例如對公益事業所採行之公共管制等屬之(如菸、酒、 水電、交通)。公益事業通常具有下述特徵: (1)需要龐大資本設備且屬於規模經濟較大的產業 (2)通常供一般消費者所廣泛使用之財貨或勞務且具有公共性質 (3)若在同一地區進行企業間競爭,易造成重複投資或浪費資源而對一般 消費者產生不利現象。

Church and Ware(2000)認為進行研究時,必須考慮市場結構、行為及獲利 能力三者的關係,但因衡量的方便性,學者大多直接研究市場結構與獲利能力的 關係,其中市場行動係因為廠商運用市場力量而得到獨占利益,至於市場結構一 般則以供給者的產業集中度與進入障礙做為衡量變數。除此之外,衡量結構的變 數還很多,例如產品差異性及成本結構等。事實上,如何確認衡量市場結構及獲 利能力的變數,一直為研究產業組織學者所熱烈討論的課題。其中市場力量理論

(market power theories)較受大多數學者的認同;支持市場力量理論學者認為 產業的主要獲利能力來自於市場力量,其主要的衡量變數為產業集中度及市場佔 有率,亦即較高的產業集中度及市場佔有率,將會產生較佳的獲利能力。集中度 愈高的產業, 廠商愈有可能訂出不利於消費者之價格, 即高產業集中度的市場 對價格具有較高的操縱決定能力,因此可獲得超額的利潤。在廠商有高市場佔有 率與產品差異化的情況下,才能運用市場力量來訂價,進而獲得超額的利潤。企 業可被視為一個將投入轉換成產出的一種設計物,有學者認為效率結構影響產業 結構與獲利能力的關係,效率最簡單的衡量方式為產出/投入。欲達成較佳的效 率包括規模經濟、學習效果、經驗曲線、彈性製造、行銷策略、及時生產系統的 物料管理業、研發策略及人力資源等等。達成較佳的效率,可因而降低成本,而 產生競爭優勢。 產業組織理論之基本假設是當產業屬於寡占市場時,高產業集中度的廠商 之獲利能力會顯著地高於低產業集中度的廠商之獲利能力,廠商行為則指企業為 了因應市場變化所表現出來的行為類型,包括訂價行為、經營策略、研究創新、 廣告及其它合法的戰術。其中經營策略,係因面臨不同的內、外環境之壓力與競 爭而審視本身內部資源優勢及價值觀後,進行整體資源配置以因應種種挑戰。因 不同的市場結構將會使廠商採取不同的策略。

二、競爭分析與優勢

在1980年代以前,策略管理最主要的分析工具是「SWOT 分析」,強調廠商條件與環境的配合。SWOT首先分析企業所處環境中的趨勢,研究那些趨勢是企業未來成 長的機會,那些是威脅,接著再分析組織內部的優勢﹙Strength﹚與劣勢 ﹙Weakness﹚以及外部環境的機會﹙Opportunity﹚與威脅﹙Threat﹚。對於快速 釐清狀況而言,SWOT 是一個很有效率的工具,它的結構雖然簡單,但是可以用 來處理非常複雜的事務。SWOT強調廠商條件與環境的配合,首先分析企業所處環 境中的趨勢,研究哪些趨勢是企業未來成長的機會,哪些是威脅,接著再分析企 業內部的優勢與劣勢。企業的策略就是能擷長補短,又能掌握機會,避免威脅的 作為。SWOT 具備一個很大特點,就是它能使我們注意到弱點與所受的威脅,補 強許多高階管理者在制定策略時,只看到光明面,忽略其潛在危機與缺陷的情 況。SWOT 分析固然能幫助企業指點長期策略發展方向,但仍不夠精確。因為企 業的優勢與劣勢並非明顯立見,必須要視企業的條件和產業是否契合而定。SWOT 的另一缺點是只能形成長期的策略,對廠商天天要面對的競爭策略並無法提供分 析的方法,必須要靠產業分析作為競爭策略形成的基礎。因此,產業分析可以補 足SWOT 分析不足之處。 Porter(1979)另指出無論那個行業,該產業所有競爭者的平均表現都可以 從兩方面來談,首先是這個產業所有競爭者的平均表現,其次是該公司的表現與 產業平均值的比較。他提出了「五種競爭力模式(five forces model)」如圖2-2 所示,這個模式圖關注於產業中形成競爭的五個力量,它們分別是(1)潛在進入 者的威脅(2)產業內現存競爭程度(3)購買者的議價力量(4)供應商議價力量(5)

替代品的威脅。 Porter認為,這些力量愈強,就愈限制現有企業提高價格和賺 取更多利潤的能力。在Porter架構中,一個強的競爭力可視為威脅,因為它會壓 低利潤,反之亦然。因產業條件的改變,該五種競爭力的強度可能會隨著時間而 產生變化,決策者最重要的任務是認清此五種力量如何改變,並了解新的機會與 威脅,以及形成適當的策略以為因應。企業也可能經由其所選定的策略,改變五 種競爭力中一個或多個競爭力,以形成優勢。這五種競爭力模式,說明如後。

圖2-2:Porter五種競爭力模式;資料來源:Porter, M.E. 1980”Competutuve Strategy:techniques for Analyzing Industries and Competitors, New York: Free Press” (一)、潛在競爭者: 潛在競爭者就是目前和企業並不在同一產業中競爭,但它有能力成為敵對 的競爭對手﹔潛在對手的競爭力強度是由進入障礙的高度決定,而進入障礙則是 潛在進入者 產業內之競爭者 (現有廠商競爭程度) 替代品 供應商 購買者 購買者的議 價能力 供應商的 議價能力 新進者的 威脅 替代商品 或勞務的 威脅

公司進入該產業所需付出昂貴成本的因素。潛在競爭者所需負擔的成本愈大,則 進入障礙愈高。即使該產業的報酬率很高,但高的進入障礙還是可以阻止競爭者 進入。進入的障礙主要有四:第一絕對成本優勢:本項優勢主要有三個來源,分 別是較佳生產技術,可以是因過去的經驗、關鍵流程或是專利等。第二則是取得 便宜資金,若現存企業有絕對成本優勢,則進入的威脅就大大降低。最後一則是 控制生產所需的特殊投入,諸如勞力、原料、設備或管理技巧等。 2. 品牌忠誠度: 品牌忠誠度即購買者對現有企業產品的偏好。企業可經由品牌與公司名字 的持續廣告、產品售後服務及創新與高品質等等,創造出品牌忠誠。會促使新進 入者很難取代現有企業的市場。 3. 規模經濟: 規模經濟是結合企業大規模的成本優勢,其來源包括大量購買原料及零件 的折扣、經由大量生產標準化的產出而獲得成本下降、固定成本分攤到大的生產 量以及廣告上的規模經濟。若上述優勢顯著,則新進入者將面臨兩難的局面,是 要以小規模進入市場,而忍受明顯的成本劣勢,還是要冒大風險,進入大規模, 而負擔大量資金成本。 4. 政府法規: 歷史上很多政府制定產業中主要進入的法規,產生進入障礙。 (二)、產業內現存競爭者:

若產業內現存企業間敵對程度力弱,則企業有機會提高價格及賺取較多的利潤; 若反之亦然。產業內現存競爭者間敵對競爭程度主要是三個變數的函數: 1. 競爭結構: 是指產業內買賣方的數量和規模分佈,如產業組織分析架構中的市場結構。競爭 結構從零散到結合有不同競爭內涵。零散型產業中,包含了多數的中小型企業, 而沒有一個企業處於掌控產業地位。結合型企業則是由少數幾個大企業掌控,例 如寡佔。 2. 需求狀況: 需求若持續的成長,則由於市場提供較大的擴張空間而緩和競爭,當需求正在成 長時,企業常可增加營收且提高利潤,且企業不須經由搶佔其他競爭者的市場, 即可增加市場佔有率,相反的,因為企業必須維持其營收及市場佔有率,若需求 下降將會造成更多的競爭。 3. 退出障礙: 退出障礙包括經濟的、策略的及感情的因素,它使得企業即使獲利很低,但仍願 意留在產業中競爭。若退出障礙很高,當整體需求是靜止或衰退時,企業就可能 被鎖在一個不獲利的產業中,而導致產能過剩,引發價格戰爭。常見退出障礙有: 退出的高固定成本(例如員工遣散費)、與產業間情感因素、經濟上必須依賴該 產業及所投資工廠與設備沒有其他用途等。 (三)、購買者的議價力:

當購買者有能力向公司要求低價或更好的服務時,可看做是一種競爭威脅,購買 者在下列幾種情況發生時,其議價能力較強。 1. 當供給面的產業是由許多小企業組成,而需求面的購買者少且規模大時,會 使得購買者得以支配供應的企業。 2. 供應商大部份訂單集中在某些購買者,購買者議價力增加。 3. 購買者購買量大時,可利用其購買力要求降價;另若購買者在供應商間轉換 訂單成本很低時,容易造成供應商間彼此削價。 4. 購買者資訊充足獲可由垂直整合方式獲得需要。 (四)、供應商的議價力: 當供應商能強迫提高企業所需付的投入價格,或降低供應品的品質,因而降低企 業的獲利能力時,供應商可視為一個威脅,供應商在下列情況發生時,供應商會 有左右競爭的實力。 1. 供應商所提供產品少有替代品或其產品差異化到某一程度。 2. 原料為買方之重要投入。 3. 非供應商的重要客戶可利用向前垂直整合,直接進入企業所在的產業與之競 爭以做為威脅。 (五)、替代產品的威脅: 高度替代品的存在表示有強烈的競爭威脅,限制企業所能收取的高價格,並因而 限制企業的獲利能力。替代品競爭增強時,原有產業的利潤所受的限制就愈高。

第二節 產業生命週期理論

本理論最早由Vernon(1966)所提出,他將產品生命週期分成新產品階段、 成熟產品階段、標準產品階段與產品衰退階段,簡述如下:一、 新產品階段

重視產品技術的發展,透過核心技術尋求機會,經營上採取策略聯盟方式, 而在關鍵技術領域上,智慧財產權的保護與授權必須受到尊重,透過專利授權可 使企業獲得額外的利潤,與製造商有更多合作機會,藉以達到生產之規模經濟。二、 成熟產品階段

為滿足產品需求擴散,低成本的生產變得重要,且因為產品差異化縮小, 此時變為市場導向,採用產業聯盟互補方式以確保穩居領導地位。三、 標準產品階段

主要市場飽和,且產品趨於標準化,則該產品必須降低成本,對於經營上, 企業內部上下游完備且分工完整,所以一方面透過委外生產的彈性做法降低成 本,另方面則確保核心產品在企業內部不斷研發。四、 產品衰退階段

完全市場導向,成本競爭關係到企業是否獲利,隨著產品生命週期轉變獲 利亦起變化,企業必須適時調整策略並重新分配資源。另外Sharfman(1993)亦指 出Porter的五種競爭力中每一個競爭力的本質和強度都會隨著產業發展而發生 改變,Hofer(1975)指出特別是潛在競爭者和對手部份。管理者必須了解產業發展階段中每一個力量將會如何改變及如何因應。產業生命週期模式(industry life cycle model)常被用於分析產業發展在競爭力上的影響,五種產業生命週 期階段如圖2-3。本模型是個概括性模型,但實際上產業的生命週期並非如圖2-3 所示,因為某些案例,成長快速以致胚胎期很短,如個人電腦業;也有些產業無 法渡過胚胎期便消失,也有在長期衰退後,產業可能重新復活成長。但本模型是 非常有用的工具,茲分為五點說明。

圖2-3:產業生命週期的階段

資料來源:Hill,2000,Strategic management: an integrated approach, p100 1.胚胎期產業環境(embryonic): 胚胎期產業是指剛開始起步的產業,該產業發展階段的進入障礙,是在於 取得關鍵技術的專業技能,而不是成本經濟效益或品牌忠誠。若此產業競爭時所 需的核心專業技術是複雜且很難取得,則進入障礙高。胚胎期產業中的競爭手段 時 間 胚胎期 成長期 消退期 成熟期 衰退期 需 求

不在於價格,而是在教育顧客、打開經銷通路。該競爭將是十分激烈,首先解決 問題的企業,通常有機會獲得重要的市場地位。 2.成長期產業環境(Growth): 一般來說,當產業進入成長時期時,技術知識做為進入障礙的重要性開始 消失,此時很少企業已達到顯著的規模經濟效益,或是產品差異化到足以保障其 品牌忠誠度。在此階段,競爭程度低,需求的快速成長使得企業可以不用從競爭 者手上奪取市場,就能擴張營收及利潤。 3.消退期產業環境(Shakeout): 需達到飽和狀態,只剩下極少數第一次購買者,大部份的需求都僅限於替 換(replacement),企業在此階段競爭變得非常激烈。因需求增加變得緩慢,產 業成熟了,產能卻持續增加,產業為了過多的產能,通常採取激烈價格戰。 4.成熟期產業環境(Mature): 本階段,市場完全飽和,成長很低或完全沒有,當企業面對需求的下降, 為維持其營收而戰時,價格協議破裂,敵對性增加,收入與利潤則下降。 5.衰退期產業環境(Declining): 大部份的產業都會進入衰退階段,在本階段,技術的被替代、社會的改變、 國際化的競爭等等,均是造成產業負成長的原因。衰退產業的主要問題是需求下 降所導致過剩的產能,為利用這些產能,企業展開削價戰,而退出障礙在矯正過 剩產能中扮演重要角色,退出障礙愈大,企業愈難降低產能,價格競爭的威脅愈

大。但對於強勢競爭與弱勢競爭者在上述五個階段,採取不一樣的策略,如下表 2-1所示。 表2-1:產業生命週期的投資策略 產業生命週期 強勢競爭位置 弱勢競爭位置 胚胎 建立佔有率 建立佔有率 成長 成長 市場集中化 消退 增加佔有率 市場集中化或收割 成熟 掌握、維持或獲利 收割或清算 衰退 市場集中化或收割 轉向或清算 資料來源:黃營杉,策略管理,第257頁

第三節 策略群組與產業價值鍊

一、 策略群組

Caves and Porter(1977)就策略群組在確認產業的機會與威脅時存在許多 涵意,一是企業最直接的競爭者是和它在同一個策略群組的企業,而不在其他策 略群組。因為所有在同一策略群的企業都追求相似的策略,顧客容易將這類企業 視為直接的替代品。因此,企業獲利能力的主要威脅來自所在策略群組內的公 司。另一則是不同的策略群組對 Porter 的五種競爭力的每一個都有不同立場, 換言之即在相同產業內的不同策略群組,其五種競爭力皆不同。有些策略群組讓 人嚮往,若一個策略群組的環境較溫和則移入該策略群組可認為是個機會,然而 此種機會很少是不須成本的,主要是因為群組間的移動障礙(mobility barriers);移動障礙包括進入一個策略群的進入障礙,及移出原有策略群的退 出障礙。移動障礙同時也暗示,在既定策略群中的企業,可能被保護以免其他策

略群企業進入造成威脅,若移動障礙低,來自其他策略群的企業進入的威脅則 高。有效的限制企業所能收取價格及利潤,可降低新的競爭;若移動障礙高,則 進入威脅低,在此保護群中的企業就有機會提高價格與利潤。Krajewski(1990) 透過科技面將產業區分為產品集中(Product Focus)、製程集中(Process Focus) 與中間策略(Intermediate)。Porter(1980)根據產業與競爭優勢兩大構面將產業 區隔為全面成本領導(Cost leadership)、差異化(Differentiation)及集中 化(Focus)。Treacy & Wiersema (1995)透過企業管理系統、營運流程、組織架 構及組織文化的差異,提出產品領導(product leadership)、營運效能

(Operational Excellence)與親密顧客(customer intimacy)三種領導企業的原 則(Value Disciplines)。而 Hope & Hope(1997)則將上述的三種策略群組架構 於產業價值鍊之三大功能性(創新功能、營運效能功能與顧客服務功能)的分析 上。策略群組相關文獻的匯整如表2-2。

表2-2 策略群組相關文獻的匯整

作者 策略群組型態 分類途徑 Porter(1980) 成本領導、差異化、集中化 市場構面、競爭優勢 Walker & Rukert(1987) 擴張者、低成本防衛、差異

化防衛 市場與產品

Treacy & Wiersema(1995) 產品領導導向、營運效能導

向、親密顧客服務導向 管理系統、營運流程 Hope & Hope(1997) 產品領導導向、營運效能導

向、親密顧客服務導向 價值鍊功能性分析

二、產業價值鍊

品領導者、營運效能領導者與親密顧客服務導向,在這些不同廠商經營型態中, 無論是企業的管理系統、營運流程、組織架構及組織文化等表現均不同,因此Hope & Hope 將此三種模式架構於產業價值鍊上,產業的最終產品之所以能對顧客產 生價值,與其原材料、加工、運輸、通路、服務等都有直接的關係。這些價值活 動一方面提供了產品附加價值,一方面產生了進入障礙,同時也是企業競爭優勢 的潛在來源。所以企業選擇對本身附加價值最高的活動即可,並在所處策略群組 中,盡力發揮本身長處,如圖2-4 所示。 圖2-4:策略群組與附加價值鏈

資料來源:Hope J. & Hope T.”Competing in the Third Wave; The Ten Key Management Issues ofthe Information Age”, Harvard Business School Press, 1997, pp51

第四節 競爭策略

一、 策略(strategy)的定義

策略(strategy)一詞本來用於軍事作戰中,後來逐漸被使用於政府組織 和企業經營上。經營策略問題在企業管理領域中早已受到廣泛熱烈地討論,中外 學者都對企業經營策略的定義提出一些不同的看法。 Chandler(1962)將策略定義為「企業基本長期目標的決定及為達成其目 標所採行的行動方案與所需資源的配置」。Newman & Logan(1971)認為策略是 以整個企業為考慮觀點之整合的、前瞻性的計畫,包括公司未來的任務為何以及 如何去實現計畫等。Glueck(1976)認為策略是為了達到組織基本的目標而設計 的一套包含廣泛的整合性與協調性之計畫。Ansoff(1965)稱策略是由產品、市 場範圍、成長方向、競爭優勢和綜效等四個要素交織而成的共同脈絡 (commonthread)。企業在做決策前,對於內外在環境的威脅與機會及本身之優 劣勢等各問題必須仔細考慮分析。以合理之方式調配有限的資源,使得企業內部 資源與環境互相配合,以達成經營事業之目標。Jauch & Glueck(1989)對於經 營策略的看法和Ansoff(1965)頗為一致,認為經營策略使公司的優勢與環境的 挑戰相關聯,用以確保企業的基本目標能經由組織適當的執行來達成。在國內學 者方面,司徒達賢(1995)與吳思華(1998)都指出:由於企業或組織所擁有的 資源有限,要能夠有效地運用資源,建立長期的競爭優勢,就必須有一套整體性 的思考邏輯來勾勒企業未來的發展方向。而經營策略代表了經營重點的選擇,使企業採取適當的經營作為。吳思華(1998)進一步提出企業營運循環圖來描述策 略的意義,如圖2-5 所示。 圖2-5:企業營運循環(資料來源:吳思華,1998。策略九說,臉譜出版社。) 策略形成企業內部資源分配過程的指導原則,協助推動企業目標的達成, 而且能夠衡量與界定企業的生存利基,並建立和維持企業的競爭優勢。綜整前述 說明,雖然學者們對經營策略的定義有不同的見解,表2-3為國內外學者對於經 營策略定義之彙整。由表中可看出,部份學者強調目標之達成為策略之主要成 份,部份學者則著重達成目標的手段與方法,但整體而言,經營策略應指企業根 據其目標,評估企業內外環境的機會與威脅及本身的強勢與弱勢後,將資源做最 適當分配的決策。 策略 經營 活動 生存 利基 資源 投入 競爭 優勢 推動 建立 界定 指導 強化 執行 形成 吸引

表2-3 經營策略定義彙整 年代 學者 經營策略定義 1962 Chandler 企業基本長期目標的決定,及為實現這些目標所採取 的一連串行動及資源分配。此定義強調目標的形成和 行動計畫,以及為 達成目標所需的資源承諾。 1965 Ansoff 是由產品/市場範圍、成長方向、競爭優勢和綜效等四 個要素交織而成的共同脈絡(common thread)。 1971 Newman & Logan 是以整個企業為考慮觀點之整合的、前瞻性的計畫,

包括何為公司未來的任務以及如何去實現計畫。 1980 Porter 就是取捨(Trade off),根據自己在所屬產業的位置,

量身訂做出一整套活動。經理人可以自三種一般性策 略(成本領導、差 異化與集中化)中做選擇,來創造及 維持競爭優勢。 1984 大前研一 企業家使自己從眾多競爭者中脫穎而出的方法。 1988 許士軍 為達成某一特定目的所採用的手段,表現為對重要資 源的調配方式。

1992 Kaplan & Norton 為企業找出未來安身立命的生存空間,須以核心能力 為基礎,為顧客創造價值,集中資源,使策略成為每 一個員工的日常工 作,且是持續性的循環機制並由高 階領導推動。 1994 Mintzberg 被稱為定位學派,策略是組織應付環境的決策,包括 計畫(plan)、計謀(ploy)、模式(pattern)、地位 (position) 與展望(perspective)。 1995 司徒達賢 企業或組織所擁有的資源有限,要能夠有效的運用資 源,建立長期的競爭優勢,就必須有一套整體性的思 考邏輯來勾勒企業 未來的發展方向,而經營策略代表 了經營重點的選擇。 1998 吳思華 策略形成企業內部資源分配過程的指導原則,協助推 動企業目標的達成,而且能夠衡量與界定企業的生利 基,並建立和維持 企業的競爭優勢。

二、競爭策略

(一)、無論是製造業、服務業或非營利企業都能追求一般性策略, Porter(1980) 指出一企業欲取得或維持競爭優勢,需採行一般性競爭策略(genericleadership strategy)、差異化策略(differentiationstrategy)、及集中化策 略(focus strategy)。綜合學者(黃俊英2000;黃營杉1999;林建煌2002)論述, 茲將圖2-6之基本策略型態,加以說明:

圖2-6:三種基本策略類型

來源:Porter, Competitive Strategy(New York: The Free Press,1980),p.39 1、差異化(Differentiation)

提供與其他競爭者有差別之產品或服務,且使購買者認知其產品或服務之 獨特性。一般只能在少數幾項利益上獲得差異化的競爭優勢。藉由索取溢價(非 成本領導者的降低成本)來提高收益,能獲得超過平均水準的利潤。

2、全面成本領導(overall Cost Leadership)

透過經驗曲線或效率的追求來取得各項低成本,而取得成本與競爭優勢。 採用此種策略的廠商必須專精於工程、採購、製造等較不需行銷方面的技能。成 本領導者選擇低層次的產品差異化,只要達到某程度的差異,無須優於採行差異 策略優勢 差異化 全面成本領導 集中化 顧客知覺獨特性 低成本地位 整個產業 特定市場 策 略 標 的

3、集中化(Focus)策略

又稱利基(Niche)策略,則針對某特定消費群、產品線或地域市場來服務, 目的是開發較小區隔的市場。並在此區隔的市場中追求成本領導或某些差異化。 採取本策略的公司可能是特殊差異化或成本領導者,若公司採用集中化焦點於低 成本的方法,會與成本領導者在無成本劣勢的區隔市場中競爭。

(二)、Ansoff 的產品與市場矩陣(Product、Market matrix)

將企業成長策略分為市場滲透策略、產品開發策略、市場開發策略及多角 化策略,企業可以分析、選取適合自身發展之策略,來因應環境與市場之變化。 表2-4:Ansoff產品/市場矩陣 市場別/產品別 現有市場 新產品 目前市場 市場滲透 新產品發展 新市場 市場發展 多角化 資料來源:Ansoff(1956) 1、市場滲透策略(Market-penetration Strategy) 當企業致力於擴張其現有產品市場佔有率時,即屬之,常採行積極的行銷 活動建立產品差異化,鼓勵現有顧客用量增加,或增加現有客戶使用時機及使用 次數,例如以大量廣告來推廣和建立產品差異化。成熟產業中,廣告的推力會影 響顧客品牌的選擇,並且為企業及產品創造出品牌商譽。 2、市場發展策略(Market-development Strategy) 將現有產品打入新開發市場,企業追求此策略是希望利用在該市場區隔中

以發展出來的品牌,延展至新的市場區隔,如此即可運用品牌所產生的產品差異 化優勢。 3、產品發展策略(Product-development Strategy): 在現有市場上,發展或推出新產品來增加對現有顧客的銷售額,此策略對 維持產品差異化及增加市場佔有率非常重要。在成熟產業中產品改良是企業一般 性策略的重要戰術。 4、多角化(Diversification Strategy)﹕ 開發新產品打入對組織而言全新的市場。本策略由於對產品和市場都不熟 悉,因此風險較大,但當成功時,可為組織帶來大量利潤。通常,將此策略稱為 多角化成長策略(Diversification Growth)。

(三)、Mile and Snow(1978)對外在環境的因應方式的四種經營策略

1、探勘者(Prospector):會主動且積極在環境中尋找機會,市場領導者往往採 用此一因應方式積極的經營策略, 運用此種策略的廠商大多處於變動劇烈的環 境下, 致力於開發新產品及新市場機會以追求創新, 重視組織彈性與發展員工 潛能,傾向於開發新產品與新服務的策略。 2、反應者(Reactor):與探勘者相反,反應者只回應不得不面對的環境壓力,它 是一個追隨者。採用此因應的組織,會避免使自己離開原來市場的策略。 3、防禦者(Defender):防禦者的策略是防禦自己的勢力範圍,不尋求外在機會, 採用此策略的廠商,產品市場範圍較窄且不積極尋求新的機會, 又可稱為保守

的經營策略,喜歡幫助它減少作業成本的任何策略。

4、分析者(Analyzer):同時具有保守和積極的特性,一方面固守自我領域,一 方面尋求機會。

(四)、Walker & Ruekert (1987)綜合了Mile and Snow(1978)對外在環境的因應 方式的四種經營策略及Porter(1980)的三種經營策略優點,提出了一套混合的事 業策略類型。模式如表2-5所示。包括探勘者策略(Prospector)、低成本防禦策 略(low cost defender)及差異化防禦(differentiated defender) 。

表2-5:Walker & Ruekert 事業策略類型

資料來源:Walker & Ruekert (1987) Marketing’s role in the implementation of business strategies

探勘者策略 Prospector

低成本防禦策略 Low cost defender 差異化防禦策略 Differentiated 高 低 成本領導 差異化 產品/市場發展強度 競 爭 優 勢

第三章 研究架構與方法

本研究為探索性的個案研究,所採取的研究架構,乃以公司內部策略分 析與產業競爭分析兩方面為主發展,進而提出未來競爭策略的建議。而研究 方法,主要採行文獻探討與個案研究。期以合理的研究架構與方法,完成此 研究。如下分別詳細說明:第一節 研究架構

經由第二章的文獻探討,可了解公司策略架構要求、內外部分析對轉型 與整合策略的影響。因此,本研究據相關理論,而建立如圖 3-1 的研究架構 圖,據以探討個案公司的競爭策略。 公司策略架構 •產業生命週期 •產業結構 •市場趨勢 •五力分析 市場分析 •價值鏈分析 •產品線策略 •價格策略 •通路結構 •公司的發展定位 •整體經營目標 公司競爭策略 圖 3-1:研究架構圖第二節 研究方法

學術界的研究方法主要有定性與定量二大類。通常而言,在理論架構清楚, 欲求取變數之間的因果關係時,使用統計分析之定量研究方法較適合。但對於某 些問題其理論架構未成熟之探索性研究,則採定性研究方法應該較為適宜。至於 要使用何種方法,可以從(1)研究問題的類型,(2)研究者對於實際行為事件是否 可加以操控,以及(3)側重於當時事件或歷史事件三方面來決定(Yin, 1994)。 從理論與文獻探討可發現, 學者們對於策略有許多不同意見,因此,採取定性 研究方法,將目前所發現的現象予以忠實的描述,對於後續相關理論的建構與發 展將有所助益。 個案研究法是定性分析常用的一種方法(陳萬淇, 1995)。個案研究法研究 問題是屬於「如何(how)」及「為什麼(why)」的類型,研究者針對現實生活背 景的一些現象加以審視,並運用多重來源的證據,所研究的現象與現實生活之間 沒有很明確的界線存在,而且不使用任何的實驗來控制或操縱影響因素(Yin, 1994)。 本研究主要從策略的角度來探討個案公司如何於中國的環境中去發展競 爭策略。因此,本研究偏向於探索性質,所採用的研究方法為定性的個案研究法。第三節 大陸低壓變頻器市場分析

一、

大陸市場環境分析

近年來,大陸相繼推出裝備製造業調整和振興規劃 (中華人民共和國國民經濟和社會發展第十二個五年規劃綱要),要求做強做大裝備製造業,提高裝備製 造業自主創新和國產化水準。大陸裝備製造業的快速發展和產業 升級對設備製 造的工藝和品質提出了越來越高的要求,客觀上加大了設備製造業對工業自動化 控制產品的需求。 隨著原材料及人力成本的提高,越來越多的制造型企業開始購置自動化水準 更高、加工效率和精度更高的設備來降低不良品的比例、提高加工精度、效率及 可操作性,逐漸從勞動密集型生產向集約型轉化。製造業升級的加快將帶動上游 自動化行業的聯動式發展。 近幾年,“節能減排”政策的推廣正大踏步的向前進,國家先後發佈了《 “十 一五”十大重點節能工程實施意見》和《大陸節能技術政策大綱(2006 版) 》 等多項節能減排政策,並在實際中起到了一定的作用,尤其在 2009-2010 年兩年 間,“節能減排”已作為政府衡量企業非常重要的指標之一,並對主動推廣節能技 術的企業提供了不同方式的補貼,可以看出,“節能減排”已不再是口號,而變成 了實際的行動。“節能減排”政策的推廣,有助於變頻調速、高效電機的進一步發 展。 隨著現代工業的發展,工業自動化控制產品的應用領域不斷拓展,除了在紡 織、印刷包裝、石油石化、機床等傳統領域得到廣泛應用外,在風力發電、醫療 器械、軌道交通、電動汽車等新領域的應用也日益增多,客觀上也給工業自動化 行業帶來了新的發展機遇。

二、

市場規模

2010 年大陸低壓驅動器市場規模達到 203 億人民幣,同比增長 31.8%,增加 的速度打破 2007 年以來的歷史最高點。市場規模的快速提升,主要歸功於 OEM 市場的強勁反彈,尤其是低壓驅動器產品應用規模較大風電、紡機、機床等行業 回暖更為明顯,均達到了 50%以上的增速;另外在國家大力提倡節能措施,並著 重推薦變頻調速技術的利好環境下,從政策層面,又一次提升低壓變頻器行業的 快速發展。 2010 年低壓變頻器在專案型市場的發展仍比較遲緩,導致其所占整體低壓變 頻器市場的份額一路下滑,原因主要歸結為低壓變頻器應用規模較大的部分專案 型行業(火電、建材、鋼鐵)仍存在產能過剩的情況,新建專案的審批已受大陸 嚴格控制,導致低壓變頻器在以上行業的應用主要以改造項目為主;但專案型市 場仍不乏一些低壓變頻器應用規模有較快增長的行業,比如化工、石油、市 政、 採礦及汽車等行業,均表現了 15%以上的增長。 表 3-1: 大陸低壓變頻器市場規模歷史資料與增長預測(2007-2010) 年份 整體規模 (億元) 年增長率 專案型用戶規模 (億元) 年增長率 OEM 用戶規模 (億元) 年增長率 2007 122 58.5 63.5 2008 138 13.1% 63.7 8.9% 74.3 17.0% 2009 154 11.6% 55.8 -12.4% 98.2 32.2% 2010 203 31.8% 65.3 17.0% 137.7 40.2% 資料來源:大陸工控網 2011(www.gongkong.com)三、

OEM 與項目型(SI)產業分析

2010 年,低壓變頻器在 OEM 市場的應用規模占整體市場規模的比重達到 67.8%,同比 2009 年上升 4 個百分點;而低壓變頻器在專案型市場的應用規模占 整體市場規模的比重則出現下滑。這說明 2010 年,大陸整體 OEM 行業的回暖 速度要明顯高於專案型行業;另外一個重要原因是大陸製造業的升級所帶來的對 低壓變頻器的需求增長。 2010 年 OEM 市場中,風電、紡機、電梯、起重和機床等五大行業仍是低壓 變頻器應用的主要領域,以上五大行業應用的低壓變頻器規模已佔據接近一半的 整體市場的份額。這五大行業中,除受冶金行業低迷影響增長遲緩的起重行業以 外,其他四大行業均保持了 25%以上的增速。另外其他 OEM 行業中的塑機和建 築機械行業增速均高於 50%,成為 2010 年 OEM 市場的一個亮點。 2010 年專案型市場中,化工、冶金、石油、市政、石化和電力等六大行業 是低壓變頻器應用的主要領域,以上六大行業應用的低壓變頻器規模佔據 16.7% 的整體市場份額。這六大行業中,除電力行業以外,其他五大行業均保持 10% 左右的增長。相對於 OEM 市場,近幾年,低壓變頻器在項目型市場應用的增長 一直比較乏力,原因主要歸結為部分行業(冶金、火電、建材)產能嚴重過剩, 國家嚴格限制新建項目的審批,導致低壓變頻器的應用主要集中於改造項目上, 應用規模較小;但 2010 年項目型行業中,不乏增長較好的行業,比如化工、石 油、 市政、採礦及汽車等行業增速均 15%以上,屬於平穩增長。表3-2:2010年大陸低壓變頻器分行業細分市場情況 OEM VS SI 2009 比例 2010 比例 行業 細分 市場規模及變化(億 元) 市場份額及變化(%) 2009 規模 2010 規模 同比變 化 2009 份額 2010 份額 同比 變化 OEM 63.80% 67.80% 風電 30 45 50.00% 19.50% 22.20% ↑ 紡織 機械 10 15.5 55.00% 6.50% 7.60% ↑ 電梯 11 14 27.30% 7.10% 6.90% ↓ 起重 機械 11 12 9.10% 7.10% 5.90% ↓ 機床 工具 3.5 8 128.60% 2.30% 3.90% ↑ 包裝 機械 3.2 4 25.00% 2.10% 2.00% ↓ 暖通 空調 3 4 33.30% 1.90% 2.00% ↑ 礦用 機械 3.2 3.5 9.40% 2.10% 1.70% ↓ 塑膠 機械 2.5 3 20.00% 1.60% 1.50% ↓ 食品 機械 1.5 2 33.30% 1.00% 1.00% → 橡膠 機械 1 1.5 50.00% 0.60% 0.70% ↑ 建築 機械 1 1.5 50.00% 0.60% 0.70% ↑ 印刷 機械 1.2 1.4 16.70% 0.80% 0.70% ↓ 造紙 機械 0.9 1.2 33.30% 0.60% 0.60% → 電子 製造 設備 0.8 1.1 37.50% 0.50% 0.50% → 其他 機械 14.4 20 38.90% 9.40% 9.90% ↑ SI 36.20% 32.20% 化工 7 8.4 20.00% 4.50% 4.10% ↓ 冶金 6 6.5 8.30% 3.90% 3.20% ↓

石油 5 6 20.00% 3.20% 3.00% ↓ 市政 3.8 4.5 18.40% 2.50% 2.20% ↓ 石化 3.9 4.3 10.30% 2.50% 2.10% ↓ 電力 4.5 4.2 -6.70% 2.90% 2.10% ↓ 建材 3 3 0.00% 1.90% 1.50% ↓ 礦業 2.6 3 15.40% 1.70% 1.50% ↓ 公共 設施 2.6 2.8 7.70% 1.70% 1.40% ↓ 汽車 1.2 1.5 25.00% 0.80% 0.70% ↓ 造紙 1.1 1.2 9.10% 0.70% 0.60% ↓ 其他 15.1 19.9 31.80% 9.80% 9.80% → 合計 100% 100% 154 203 31.80% 100% 100% 資料來源:大陸工控網 2011(www.gongkong.com)

四、

競爭者分析

大陸低壓變頻器製造廠商大約有 200 家,從外資品牌和本土品牌的對比來 看,供應商仍以外資品牌為主,其佔據 80%的市場份額,並佔領了起重、電 梯、 冶金、機床、風電等國內高端市場。而本土品牌廠商多為中小型企業,主要產品 定位於中低端市場,缺乏明顯的品牌和技術優勢。但近幾年,本土品牌憑藉自主 創新、成本及服務優勢以及對客戶個性化需求的快速反應的優勢迅速崛起, 已 在部分細分市場贏得了一定的競爭優勢;而 2010 年低壓變頻器市場的嚴重缺 貨,又為本土品牌擴大市場份額創造了先機。與 2009 年同期相比,本土品牌市 場份額已由 2009 年的 15.2%快速攀升到 2010 年的 19.5%。 從市場集中度來看,前十位廠商佔據整體市場的 61%,集中度很高,品牌 以 ABB 、西門子為代表的歐美品牌和以安川、三菱為代表的日系品牌為主。與 2009 年同期相比,2010 年大陸低壓變頻器市場首次出現本土廠商晉級前十名。者,穩居龍頭老大、老二的位置。2010 年 ABB 低壓變頻器產品在基數很大的情 況下,增長仍達到 22.2%,這與其豐富的產品線、積極的銷售策略是分不開的。 2009 年以來,ABB 推出 4S 店政策(銷售、技術支援、備件供應、服務和物流 功能的四位一體),將經銷商轉變成批發商,雖降低了利潤率,但提高了 ABB 和 代理商的整體銷售規模,為其佔領更多的市場份額奠定了堅實基礎。 前十位廠商中,安川、台達以超 10 億的銷售規模位居市場第三和第四位。 2010 年安川在輕工行業發展極其迅速,整體業績增長 40%,並在起重和電梯重 載行業建立了穩定的優勢地位。台達作為低壓變頻器領域的後起之秀,其發展可 謂相當驚人。2010 年台達低壓變頻器產品增長達到 70%,高於行業平均水準 40 個百分點,又一次將市場份額提升 1.1 個百分點。台達的快速發展主要得益於以 下幾個因素:(1)良好的性價比滿足了用戶節省電控成本的需求;(2)靈活的行 銷策略;(3)完善的產品線,為客戶提供行業解決方案及定制產品;(4) 強悍 的製造能力為其穩定的供應提供保證。 前十位廠商中,大部分公司銷售業績集中於 4~9 億元,包括施耐德、三菱、 丹佛斯、艾默生、富士以及本土廠商個案公司。2010 年,除富士以外,以上其 他廠商均保持了不低於 40%的增速,這些廠商低壓變頻器產品主要定位於 OEM 行業,在 OEM 強勢反彈的環境下,業績均有不俗表現;但日系品牌富士卻表現 平平, 原因主要歸結為其銷售通路不夠完善,而且各代理商能力參差不齊,業 績受到影響。2010 大陸低壓變頻器市場首次出現本土廠商(個案公司)晉級前

十名。近幾年,個案公司利用差異化競爭策略,為客戶提供個性化需求產品,並 強化售前技術支援及售後服務的反應速度,縮短貨期。這些策略均為其快速發展 奠定了基礎,並於 2010 成功上市。 表3-3:2010年大陸低壓變頻器市場主要供應商業績與市場份額變化 業績及變化 市場份額及變化 廠商 2010 業績 (億元) 2009 業績 (億元) 同比變化 (%) 2010 份額 2009 份額 同比變化 ABB 33 27 22.20% 16.30% 17.50% ↓ Siemens 30 24.5 22.40% 14.80% 15.90% ↓ Yaskawa 11.5 8.2 40.20% 5.70% 5.30% ↑ 台達 10.2 6 70.00% 5.00% 3.90% ↑ 施耐德 9.4 5.8 62.10% 4.60% 3.80% ↑ Mitsubishi 7.3 4.2 73.80% 3.60% 2.70% ↑ Danfoss 6.7 4.3 55.80% 3.30% 2.80% ↑ 艾默生 6 4.3 39.50% 3.00% 2.80% ↓ 個案公司 5.2 2.3 130% 2.50% 1.50% ↑ 富士 4.6 6.4 -21.80% 2.30% 4.20% ↓ 英威騰 4.5 3 50.00% 2.20% 1.90% ↑ Rockwell 4.2 3.3 27.30% 2.10% 2.10% → Huifeng 3 2 50% 1.50% 1.30% ↓ Hitachi 3 2.7 11.10% 1.50% 1.80% ↓ Vacon 2.9 2.6 11.50% 1.40% 1.70% ↓ SIEI 2.7 2.6 3.80% 1.30% 1.70% ↓ Sanken 2.3 2.3 0.00% 1.10% 1.50% ↓ Senlan 1.8 1.6 12.50% 0.90% 1.00% ↓ TECO 1.7 1 70.00% 0.80% 0.60% ↑ Convo 1.6 1.2 33.30% 0.80% 0.80% ↓ Sanch 1.6 1.2 33.30% 0.80% 0.80% → SEW 1.4 1.3 7.70% 0.70% 0.80% ↓ LS 1.3 1.3 0.00% 0.60% 0.80% ↓ 其他 47.1 35.3 36.00% 23.80% 23.10% ↑ 合計 203 154 31.80% 100.00% 100% 資料來源:大陸工控網 2011(www.gongkong.com)

五、

通路分析

目前國內低壓變頻器的主流銷售模式為經銷商分銷模式,各生產廠商通過與 經銷商長期合作形成了比較穩定的合作關係,為了保持各自市場份額的穩定和增 長,各大生產廠商均加強了各自經銷商的控制和管理,行業的新進入者很難在短 期內迅速建立有效的經銷商網路。 通路商目前主要分為物流型與技術型兩種。前者主要通過代理經銷銷售產 品, 後者通過自身技術實力參與部分系統集成。經過近年來的市場歷練,不論 是物流型還是技術型的通路商對於變頻器的應用和系統集成技術已經日趨成 熟,更多的通路商參與到變頻器的售後服務中。為了更好的服務客戶,更多的變 頻器廠商賦予了通路商參與售後服務的權利,或者直接將售後服務中心設置在通 路商處。其中比較典型的是 ABB 的 4S 店政策,通路商被賦予了更多的售後服 務權利。 外資品牌主要通過通路商進行產品銷售,而本土廠商採取分銷與直銷並重, 對於規模較大的本土廠商,比如個案公司、英威騰等已建立比較完善的分銷通 路,分銷已成為其主要的銷售模式,但對於規模較小,或起步較晚的本土廠商, 其分銷通路還不完善,直銷為主仍將持續一段時間。 從總體趨勢上看,生產廠商直接賣到 OEM 和最終用戶的比例相對 2009 年 提高了大約 1%。通過通路商銷售的比例相應減少,這說明廠商對重點用戶的直 銷比例提高,代理商利潤空間進一步被壓縮;另外 2010 年,OEM 行業的強勁回暖,使得通過 OEM 賣到最終用戶的比例提升大約 5%,而通過 SI 賣到最終 用戶的比例下降 4%。 圖 3-2:2010 年大陸低壓變頻器市場通路結構圖 變頻器市場業績 Top10 的主流供應商仍然採用分銷商作為自己低壓變頻器 產品主要的銷售通路。分銷商仍然是 TOP10 主流供應商銷售的中堅力量。儘管 不少國外品牌正在探索直銷分銷並存的“兩條腿走路”的新模式,由於大陸市場的 特殊性以及國外品牌還未真正實現生意模式上的本土化,因此在未來短期內,管 道商仍然是國外品牌最重要的合作夥伴。 本土低壓變頻器廠商產品競爭力仍然相對較弱,更多局限在中低端市場。因 此很難找到優秀的代理商代理其品牌。但是隨著本土品牌市場規模日益擴大,產 品性能日趨穩定,通路政策也相對靈活,越來越多的優秀代理商為了尋找新的合 作夥伴,避開日益激烈的國外品牌市場競爭,獲得更多利潤空間,紛紛選擇代理

產品覆蓋面更多,另外一方面也使自身風險減少,不再受制於一家廠商。 分銷商仍然是主流供應商銷售的中堅力量。但是我們同時也看到,通過金融 危機的洗牌,通路商與廠商的關係變得更加微妙,通路商經營壓力凸顯。但是與 此同時,金融危機之後必然帶來市場格局的洗牌,沒有特點的小通路商將逐步退 出競爭,大型通路商未來將擁有更多的市場發言權。通路商未來的發展的趨勢主 要集中在:兩極分化更加明顯,市場集中度更高,更加注重價值競爭。 從通路政策發展來看,通路政策的核心不再只是關注通路,而是更多關注客 戶。某種意義上來說,通路商和廠商在市場開拓上是協作關係,在利潤分配上卻 是競爭關係。面對這種情形,通路商一方面會加強自身產品的銷售力度,同時不 斷增加產品附加值,尋求競爭差異性,調整自己的贏利點。從通路政策發展來看, 通路政策的核心不再只是關注通路,而是更多關注客戶。通路商的作用也將被限 定在系統集成和物流。 從營業模式來看,通路商發展可以大致分為三種: 1.尋求新的“生意”。一部分通路商經過金融危機,看到了國內製造業以及自 動化市場的薄利與脆弱,在保持原有業務繼續發展的同時,公司的決策者開始尋 覓新的投資方向和新的營業領域。這部分通路商已經不再熱衷於自動化產品的行 銷,將精力逐步放在其他行業的投資運營,尋找新的“生意”。 2.增加代理品牌。通路商通過增加代理產品種類,拓展品牌覆蓋面和行業覆 蓋面,增加產品集成的附加值,尋求新行業以及新的突口。

3.在原有規模的基礎上繼續加大發展力度,成為該品牌核心通路商。另外 一 部分通路商通過在該行業多年的積累,規模已經相對較大,SI 經驗也已成熟, 憑 藉著與廠商良好的合作以及深厚的系統集成經驗,成為該品牌核心“物流型” 或 者“技術型”的通路商。在大陸低壓變頻器市場逐漸趨於成熟,利潤不斷攤薄 的 形式下,如何將單純的產品銷售轉化成擁有更高附加值的“自動化產品服務”, 已 經成為各通路商營業模式的“主旋律”。 從過去十幾年來對變頻器市場的跟蹤調查研究,我們發現通路商競爭的主題 已經從“價格競爭”正式進入了“價值競爭”階段。與消費品相比,自動化行業 用 戶採購特點是成規模的用戶總量不多,單個客戶採購量大。此特點也成為自動化 產品行銷過程中關係行銷的基礎之一。因此,與客戶建立起良好的客戶關係尤為 重要。單純的價格競爭,其最終結果無疑是“殺敵一千,自損八百”。通路商不但 利潤攤薄,客戶也得不到更多的附加值服務。最終導致市場競爭進入惡性循環。 而促使客戶最終做出決定從某通路採購的主要原因不僅僅是價格,更重要的價 值,包括關係價值和風險回避價值等。 信任的品牌,信任的公司,信任的行銷團隊,信任的服務支援,如何規避 采購風險,得到更有價值的自動化產品已經成為用戶採購過程中最要的因素之 一。 “價值競爭”也將成為未來通路商之間主要的競爭模式之一。

六、大陸低壓變頻器用戶購買分析

大陸經過十五年的自動化發展,大陸用戶從早期的”飢不擇食”到現在的”精 挑細選”,此市場已從賣方市場轉變成買方市場,因此各競爭廠商的客戶爭奪戰 已進入白熱化的階段。因此分析客戶的購買分析無疑是行銷產品重要的課題之 ㄧ。大陸的客戶大體上我們區分為兩種類型:國營企業與民營企業。透過各分公 司及經銷體系的訪談調查的結果如表 3-4 與表 3-5 所示。 表 3-4:國營企業/大型民營的客戶採購分析 地區 1 2 3 4 5 6 上海 人際關系 品牌 服務 品質 價格 賬齡 南京 人際關系 品牌 品質 服務 賬齡 價格 武漢 人際關系 品牌 品質 賬齡 服務 價格 北京 人際關系 品牌 賬齡 價格 品質 服務 成都 人際關系 品牌 品質 服務 價格 賬齡 廣東 品牌 人際關系 品質 賬齡 價格 服務 濟南 品牌 人際關系 品質 服務 賬齡 價格 杭州 人際關系 品牌 品質 賬齡 服務 價格 表 3-5:中小民營企業的客戶採購分析 地區 1 2 3 4 5 6 上海 價格 品牌 品質 服務 賬期 人際關系 南京 價格 人際關系 賬期 品質 服務 品牌 武漢 品質 價格 服務 品牌 人際關系 賬期 北京 價格 品質 服務 人際關系 品牌 賬期 成都 價格 品質 服務 賬期 人際關系 品牌 廣東 服務 價格 賬期 人際關系 品質 品牌 濟南 價格 服務 品質 品牌 人際關系 賬期 杭州 價格 品質 服務 賬期 品牌 人際關系 從表 3-4 得知,大型企業重視關係與品牌,這與通路商及製造商的利益有 關,而中小型企業在乎價格所帶來的產業競爭力。七、產業結構:

低壓變頻器所處供應鏈的上、下遊行業都會對其發展產生正面或負面的影 響。從上游電力、電子行業來看,大致可以分為兩類: 第一類供應商主要提供 金屬材料(銅、鋼),普通的電子元件,生產過程中所需的儀器、設備等,例如 電抗器、濾波器、制動電阻、斷路器、繼電器等元件供應商。這類供應商主要來 自國內,數量相對較多,對變頻器生產企業的影響相對較小。第二類供應商提供 中、低壓變頻器產品的核心功率器件 IGBT。IGBT 屬微電子產品,目前國內在 該領域技術相對落後,幾家較大的內資品牌普遍採用德國和日本的進口產品。目 前,對於中、低壓變頻器生產所需的功率器件 IGBT,在該領域國內技術還剛剛 起步,只有極個別的企業可以供應,而且產銷量小、產品規格也很不齊全。從表 面上看,該行業內的本土企業不得不大部分依賴進口德國和日本的產品,議價能 力較弱。但實際上,較有實力的變頻器企業往往備有多種產品方案,可以採用不 同品牌的 IGBT,不會對某一品牌有太大的依賴。而且隨著產品技術和相關市場 的發展,目前 IGBT 廠商在 2007-2010 年推出的下一代產品中均採用了標準化結 構的設計,各品牌的相容性大大提高,因此變頻器企業的採購風險正在降低。 目前市場上兩大主流的 IGBT 供應商日本三菱和德國英飛淩市場份額和技術水準 相當,雖然二者合計占到世界 IGBT 市場的 70-80%,但兩者互為牽制,沒有在 IGBT 市場形成壟斷的可能。 低壓變頻器的應用非常廣泛,OEM 主要包含風電、紡機、電梯、起重、機床、包裝、暖通空調、礦用機械、塑機、食品機械、橡機、印機、造紙機械及電子設 備等行業。 EU 行業主要包含化工、石油、市政、石化、電力、建材、礦業、公 共設施、汽車及造紙等。 圖 3-3:變頻器產業結構