董事會獨立性與企業財務危機關係之研究

Board Independence and Financial Distress: Evidence from

Taiwan

李春安

1Chun-An Li

徐傳瑛

2Chuan-Ying Hsu

國立雲林科技大學財務金融學系 大葉大學企業管理學系

1

Department of Finance, National Yunlin University of Science and Technology and

2Department of Business Administration, Da-Yeh University

(Received August 16, 2007; Final Version November 18, 2008)

摘要:本研究以台灣股票上市、櫃公司自2002 年引進獨立董事之後的數據,就董事會獨立性觀 點,建構2003 年至 2005 年間的各項解釋變數之縱橫資料 (panel data),透過二元不連續應變數 的羅吉斯模型 (panel-logit model),探討其與企業財務危機發生可能性的關聯。研究結果顯示, 在沒有區分財務危機類型的情況下,獨立董事比率的高低、董事長是否兼任總經理、以及控制 權對現金流量請求權偏離程度等公司治理機制,確實攸關財務危機發生的可能性。在進一步對 曾經發生過被掏空資產的財務危機公司進行分析的結果顯示,獨立董事比率及控制股東的控制 權,皆能有效解釋資產掏空案的發生,尤其是獨立董事的比率,不但統計意義上與掏空公司的 財務危機顯著相關,在經濟意義上更是影響重大。對非掏空類型的財務危機而言,則是以董事 長不兼任總經理及降低控制權與現金流量請求權之間的偏離程度,才會有明顯遏阻危機發生的 效果。整體而言,公司治理變數較財務變數更具有解釋力。 關鍵詞:董事會獨立性、獨立董事、財務危機

Abstract:This paper investigates the effect of board independence on financial distress using a sample

本文之通訊作者為徐傳瑛,e-mail: [email protected]

of Taiwan listed firms, which are required to disclose the status of independent directors starting from the year 2002. By constructing the panel data of lagged explanatory variables during year 2003 to 2005, we employ the panel logit regression analysis. Our evidence indicates that the internal corporate governance variables, especially the proportions of independent directors, CEO duality or not, and the deviation in control away from cash flow rights, significantly relate to the possibility of financial distress for all-sample firms. By classifying all samples into two categories, we further test on one sub-sample in which top executives expropriate the corporate assets; and find that the larger proportions of independent directors and the higher control right of controlling stockholders may lower the incidence of expropriated-assets financial crisis effectively. Above all, the board independence proxy, proportions of independent directors, is strongly significant in both statistical and economical meanings. As to the other sub-sample firms with non-expropriated assets case, the key factors to reduce the likelihood of financial distress are the independent leadership of board chairman and the lower deviation in control away from cash flow rights. In sum, the explanatory power of corporate governance variables is better than that of financial variables in the events of financial distress.

Keywords:Board Independence, Independent Director, Financial Distress

1. 前言

早期學者 (Beaver, 1966; Rees, 1990) 對企業發生財務危機原因的探討,大多歸咎於會計層 面,例如:資本結構惡化、營運資金管理不善、獲利能力下滑等。唯會計衡量指標仰賴財務報 表,屬於事後訊息,並且在可能存在有盈餘操弄或窗飾的情況下,其偵察財務危機的效果亦令 人存疑。況且近年來,國內財務危機企業中,掏空背信案件頻傳,博達、力霸企業的非法掏空, 嚴重影響投資人權益,這類案件若欲以會計財務性指標加以事先有效偵測,恐有其限制1。 依據資誠會計師事務所全球聯盟 (Pricewaterhouse Coopers) 所做的全球經濟犯罪調查 (Global Economics Crime Survey) (Pricewaterhouse Coopers, 2003) 顯示,經濟犯罪危機日益升 高,全球50 個國家 1,000 大企業中,有 37%的頂尖企業曾遭逢詐欺事件。其中,侵吞資產是最 常見的犯罪方式 (約占 60%),其次則為財報不實 (約占 10%)。ACFE (Association of Certified Fraud Examiners) 亦於 2002 年估計美國公司白領犯罪的成本,發現高達每年約 6,000 億美元,1 依貨幣觀測與信用評等2005 年 11 月第 58 期,「虛僞交易手法一覽」一文指出,2004 年 1 月至 2005 年 8 月間,國內發生危機事件的公司中,有 11 家無法於 1 年前的評等指標預警查出,其中 8 家都是因涉 及重大假交易所致。

並且明顯影響公司財務績效,使公司付出降低年營收額1%至 6%的成本代價。預防詐欺的能力, 儼然已成為企業競爭優勢及改善財務績效的重要要素之一 (Schnatterly, 2003)。

亞洲金融風暴發生後,許多研究 (如:Claessens et al., 1999;Johnson et al., 2000;Lee and Yeh, 2004) 發現,公司治理變數在金融風暴、財務績效上都具有重要的解釋力。公司治理衡量指標係 屬於事前的性質,且難於操弄造假,不失為一較佳的預測財務危機預警指標。尤其,公司治理 機制中的董事會獨立性議題,近年來引發全球高度重視。在政府法規上,不單美國紐約證交所 於2002 年 6 月起要求所有上市公司須有 1/2 的獨立董事,亞洲多個證券市場也陸續強制規定獨 立董事的設置。例如:香港於2003 年上市規則中,修正上市公司獨立董事至少設置 3 席。中國 大陸亦要求上市公司於2003 年 6 月起,董監事會中需有 1/3 以上的獨立董監。新加坡、韓國等 則規定,全體上市公司至少須有2 席或 1/4 以上的獨立董事。我國證期局則是要求已公開發行公 司自 2001 年起,其年報中,均須揭露董監事之專業性及獨立性狀況。不過,卻僅對於自 2002 年2 月後,初次申請上市、上櫃的公司,規定至少須設置獨立董事 2 人及獨立監事 1 人。從各 國法制的趨勢看來,獨立董事的正向功能似乎已被肯定。

然而在學理上,對於獨立董事的功能卻有兩派對立的看法。有些研究者 (Jensen and Meckling, 1976;Shleifer and Vishny, 1997) 認為,董事會中若有較多的獨立董事,會減緩管理階層與股東 的代理衝突,甚而產生較佳的公司績效。過去相關實證文獻中,不乏持相同看法的論述 (Pearce and Zahra, 1992;Prevost et al., 2002;Rosenstein and Wyatt, 1990),可稱之為「獨立董事攸關論」。 相對地,Dalton et al. (1998)、Mangel and Singh (1993) 等研究則提出相左的見解,不認同獨立董 事功能,質疑其對公司內部營運狀況的熟悉度及與管理者關係的中立性。Bhagat and Black (2002)、Peng (2004) 甚至認為獨立董事與績效兩者間沒有顯著關係,可稱之為「獨立董事無關 論」。所以,獨立董事的建構是否確實可以關係到企業財務安危的問題,頗值得深入探討。 探索董事會獨立性的效力時,若只侷限於單獨考量獨立董事的比率與財務危機的關係,可 能會使研究結果產生偏誤,因為董事會組成與股權結構間,常互有關聯,不同的代理問題本質, 常會產生不同的影響。我國上市公司過去普遍存在股權集中、控制投票權與現金流量請求權偏 離、家族色彩濃厚、欠缺獨立董事,以及利用名目投資公司的法人代表擔任董監事,以加強對 公司的掌控能力等特有現象。過去,IMD World Competitiveness Yearbook (1999) 的研究曾指出, 我國的「企業董事功能」是表現最弱的項目之一。再者,國內的外部治理機制中,收購威脅的 市場功能較弱。董事會機制與併購市場具有替代性,都可以監控管理者行為 (Brickley and James, 1987;Williamson, 1983)。基於上述考量,探討國內上市、櫃公司的董事會獨立性與財務危機關 聯性議題,更顯重要。

過去,探討董事會組成與公司績效,或財務危機關聯性的國內相關研究,多是屬於樣本期 間介於董監事獨立性相關資訊揭露不完全之時 (即 2002 年以前),其在資料的選取上受限較大。

自證期局要求國內已公開發行公司自 2001 年起,須於年報中揭露董監事專業性及獨立性狀況 後,鮮有文獻直接探討董事會獨立性與企業財務危機的關聯性。因此,本研究蒐集國內上市、 櫃公司自2003 年起到 2005 年底止,曾發生財務危機公司的相關資料,目的在藉由國內企業本 身特有的股權結構與董事會特性,深入探討董事會獨立性與財務危機之間的關係,以瞭解我國 董事會獨立性的防範效力。值此政府正審慎評估是否強制要求全部已上市公司都須設置獨立董 監制度的過渡時期,本議題的研究,正可提供一些更確切的證據,供決策制定者參考。 本研究依證期會所修訂的「公開發行公司年報應行記載事項準則」規定,逐一檢視各樣本 及對照公司年報中的董事獨立性狀況,並以完全符合該準則與獨立董事設置的相關規定共七項 要件2者,定義為獨立董事。研究結果發現,在沒有區分財務危機類型的情況下,獨立董事比率 愈高、董事長不兼任總經理、控制股東控制權愈集中、及控制股東控制權與現金流量請求權的 偏離程度愈小,企業財務危機發生的可能性愈小。 有趣的是,在進一步對財務危機類型作分類之後,研究結果顯示,獨立董事比率的提升以 及控制股東控制權集中,對非法掏空資產類型的財務危機才有抑制效果,尤其是獨立董事比率 的影響最為顯著。對非掏空資產類型的財務危機遏阻效果而言,則是以董事長不兼任總經理以 及降低控制權與現金流量請求權的偏離程度,才會有明顯效果。最後,本文發現公司治理變數 對財務危機發生可能性更具有解釋效能,尤其是在掏空資產的樣本中,公司治理變數比財務變 數更能有效解釋公司發生財務危機的可能性。此研究結果進一步證實公司治理變數,在遏止非 法掏空資產類型的財務危機事件上的重要性。在全球經濟掏空犯罪行為日益嚴重的情況下,本 文的實證結果也為政府是否應該強制要求全部上市上櫃公司設置獨立董事的政策議題再進一 言。 本文共分為五個單元,除本單元說明研究動機、研究目的與研究意義之外,第 2 單元為文 獻探討與假說建立,第3 單元為研究資料來源與樣本描述,第 4 單元則是主樣本與次樣本的實 證分析結果說明,最後第5 單元為全文結論。

2 獨立董事七項要件係符合下列各目所列之獨立性條件並將監察人(監事)的部份排除在外:(1)非為公司之 受僱人或其關係企業之董事、監察人或受僱人。(2)非直接或間接持有公司已發行股份總額百分之一以 上或持股前十名之自然人股東。(3)非前二目之人之配偶或其二親等以內直系親屬。(4)非直接或間接持 有公司已發行股份總額百分之五以上法人股東之董事、監察人、受僱人或持股前五名法人股東之董事、 監察人、受僱人。(5)非與公司有財務、業務往來之特定公司或機構之董事、監察人、經理人或持股百 分之五以上股東。(6)非為最近一年內提供公司或關係企業財務、商務、法律等服務、諮詢之專業人士、 獨資、合夥、公司或機構團體之企業主、合夥人、董事 (理事) 、監察人 (監事) 、經理人及其配偶。 (7)非為法人代表的董監事。

2. 文獻探討與假說建立

公司治理的本質,主要是在強調管理者應依股東財富極大化的目標而進行各項決策 (Shleifer and Vishny, 1997),而董事會的功能係在監控管理者以解決此代理問題 (Fama and Jensen, 1983)。近年來,世界上許多國家正積極推行獨立董事制度,以強化董事會機能。但董事會獨立 性能否有效防範財務危機的發生,卻仍缺乏較直接的證據,此正是本研究重心所在。

2.1 獨立董事的定義

早期於各國對獨立董事的條件尚未具體立法成形之前,論及董事會獨立性,多以外部董事 (outside director) 的多寡代表獨立性的強弱。而外部董事一般係指非在公司內部擔任管理要職的 董事 (Johnson et al., 1996),然而對於非在公司內部兼職的董事中,仍有一部分董事與公司高階 主管有親屬關係,或具有業務上,或專業諮詢服務的特殊關係,此即所謂灰色董事 (gray director) (Shivdasani and Yermack, 1999),故較嚴謹的獨立董事定義,應指外部董事中排除灰色董事的部 分。由於我國上市公司多利用名目投資公司持有公司股權,再派任法人代表擔任董監事以增強 對公司的控制 (Yeh et al., 2001),因此證期局認為法人代表較缺乏獨立性。故對於我國獨立董事 的符合條件,除上述定義精神外,又增列此一非法人代表的要求3。

過去許多研究在探討董事會組成的影響力時,常將外部董事比率當成指標之一。Rosenstein and Wyatt (1990) 及 Rodriquez and Anson (2001) 的研究發現,公司指派外部董事時,會使股價有 上升效果。Alexander and Cohen (1999) 的研究結果也顯示,董事會若由外部董事主導,公司犯 罪的機率顯著偏低。此外, Hermalin and Weisbach (2003)、Mayers et al. (1997) 以及 Westphal and Zajac (1995) 等多位學者,也都認同外部董事有改善公司績效、提升董事會效能,及俾益董事會 決策的功能。

然而,Holderness (2003) 與 Yermack (1996) 卻認為,外部董事機制的影響是不確定的。Bhagat and Black (2002)及 Dalton et al. (1998)也不贊同獨立董事的聘任會提升公司經營績效的看法。顯 見外部獨立董事的功能尚未獲得一致的定論。由於,Fama and Jensen (1983) 的理論論述與上述 實證研究大多支持:增加獨立董事的比率可以提升董事會的功效,以及依世界各國及我國政府 法令傾向肯定獨立董事監控效能的規範趨勢,本文因而提出以下假說: 假說1:獨立董事比率愈高,發生企業財務危機的可能性愈低。

3 證期局於 2002 年 3 月修定「公開發行公司年報應行記載事項準則」,於第 10 條第三項要求公司增加揭 露董監事專業性及6 項獨立性條件之符合情形。並依獨立董事設置的規定要求選任的獨立董事非為公司 法第27 條所定之法人或其代表人為限。

2.2 董事會的運作機制

許多研究指出,在探討人口組成變數與績效關係時,尚須將運作機制加以納入考量4 (Finkelstein and Mooney, 2003;Pettigrew, 1992),單獨考慮外部獨立董事比率的單一指標,可能 會使結果失之偏頗。最明顯的例證就是近年著名的美國醜聞公司 (如 Enron, Global Crossing, Qwest ,Tyco, World Com, …等公司) 在財務危機事件爆發前一年的獨立董事比率平均高達 74%。換言之,對董事間的行為模式或互動情形,也要有深入的了解,因為當加入運作機制變數, 可能會使人口組成變數與績效間的關係有所改變。

依據Hermalin and Weisbach (1998) 的理論模型,董事的選任是 CEO 和董事會雙方權力角逐 的結果。因此,在此架構下,當CEO 協議能力 (bargain power) 較強時,董事表達意見的機會 將會下降,並且董事留任與否的機會也大受CEO 操控,使其獨立性下降。因此,探討董事會獨 立性的相關研究,常以董事長是否兼任總經理表徵董事獨立性減弱或增強 (Booth et al., 2002; Ryan and Wiggins, 2004)。

若從資訊不對稱角度及管家理論 (stewardship theory) 的觀點,董事長兼 CEO 可使董事會擁 有最佳資訊並提高統管效能,增進財務績效;反之,二職由不同人士分別擔任時,未必有較佳 的公司治理表現 (Brickley et al., 1997;Rechner and Dalton, 1991)。Simpson and Gleason (1999) 發 現,在雙元領導制 (CEO Duality) 的銀行中,財務危機的發生機率會較獨立領導者為小。 本文依據傳統代理理論觀點,並考量政府在上市櫃治理實務守則中規定:「董事長及總經理 不宜由同一人擔任」的限制,建立待驗證假說為: 假說2:董事長兼任總經理的公司,發生財務危機的機率愈高。 另外,在董事會運作機制中,家族董事占董事會席次與比率,通常可作為反應家族所有權 強弱的指標。國內鍾喜梅等 (民 92) 的研究調查結果顯示,降低家族控制力有利於董事會運作 績效的提昇。由於過去國內、外相關文獻欠缺,不易明確推論,且因國內企業家族化比率甚高, 不論財務危機公司與否皆然,本文因而並不考慮建立這一方面假說。不過,基於我國證期局要 求上市公司自2001 年起,皆須於年報中揭露董事會成員是否具有二等親內親屬關係的規定,本 研究在實證分析過程中,亦會將家族董事的影響一併納入分析。

2.3 董事會特性和股權結構的相關性

Mak and Li (2001) 研究發現,股權結構與董事會特性彼此相關,互有連結。因此,在預測4 所謂人口組成 (composition of population 或 demography) 是指不同性質的人的組合,也叫做人口結構, 或人口構成。通常可依職業、性別、種族、宗教、教育程度等多種方式做區分。探討內部公司治理機制 時,人口組成經常以董事會組成 (board composition) 或董事會結構 (board structure) 為研究標的之一, 例如:獨立董事的比例、性別與教育程度等。

模型中,僅單獨地考慮所有權或董事會結構的設定方式,難免會有偏誤。基於股權分散的考量 下,傳統代理問題主要是存在於股東與管理者之間。Kaplan and Minton (1994) 及 Shivdasani (1993) 的研究指出,大股東持股比率增加,有助於監控管理者並俾益購倂活動。然而,近年來卻有許 多研究發現,大多數國家存在股權集中的現象 (Claessens et al., 2000;Fan and Wong, 2002;La Porta et al., 1999)。當股權較集中時,控制股東會利用交叉持股、金字塔結構或參與管理方式, 增強控制力,使代理問題轉換成大股東(控制股東)與小股東之間的問題。La Porta et al. (1999) 發 現,當內部股東有較高控制權時,公司價值會較高。然而,Claessens et al. (2000) 卻認為,當控 制權集中且與現金流量請求權偏離時,公司價值會降低。

當大股東對公司的控制權與其現金流量請求權偏離時,基於自利心理或成本可外部化的考 量,會增加道德危險的機會。Lemmon and Lins (2003) 實證指出,東亞各國中,在管理者能有效 控制公司的情況下,既使現金流量請求權不高,也很容易進行利己或掏空公司的行為,使公司 價值下降。Bebchuck et al., (2000) 也發現,特別在缺乏保護小股東機制的國家,所有權與經營 權集中的情況屢見不鮮,容易出現公司被家族或政府型態的股東控制,而使公司價值降低的現 象。Wiwattanakantang (2001) 則由泰國公司的實證結果顯示,控制股東的存在會增加公司價值, 當現金流量請求權偏離程度輕微時,因控制股東仍須承擔絕大部份的代理成本,故會努力監控 管理者,維護公司價值。 基於傳統代理論點與最近的大股東與小股東代理論點,本文因此提出以下假說: 假說3:當控制股東控制權愈大時,企業發生財務危機的可能性愈低。 假說4:當控制股東的控制權與現金流量請求權偏離程度愈大時,企業財務危機發生的可能性會 愈高。

2.4 企業財務危機和相關財務變數

過去探討財務危機的文獻中,傳統的財務變數 (財務比率) 經常扮演重要的角色。Altman (1968)、Beaver (1966)、Odom and Sharda (1990) 與 Ohlson (1980) 等多位學者,曾先後分別以不 同的計量方法 (單變量、多變量、logit 與類神經網路等) 及各種財務變數去偵測企業財務危機。在諸多的財務變數中較常被使用者,依Ohlson (1980) 的實證研究發現,具有較佳解釋能力 的財務指標,約可分為四個要素:公司規模、財務結構、經營績效與流動性。過去文獻亦發現 公司規模的大小會影響財務危機發生的可能性,因此在實證過程中均須加以控制與考量 (Beasley, 1996;Beaver, 1966)。此外,在財務結構方面,負債比率是最常被提及的指標 (Deakin, 1972;Lee and Yeh, 2004;Platt and Platt, 1990),普遍認同過高的槓桿效應會增加財務風險與危 機發生率。經營績效構面,常見變數則有ROA (Altman,1968;Beaver, 1966;Odom and Sharda, 1990) 與ROE (Chen et al., 2006;Nam and Jinn, 2000) 等。至於代表流動性的指標,營運資金比率則較

多出現於相關文獻 (Altman,1968;Ohlson, 1980)。再者,公司成長機會也經常是企業經營績效或 財務危機的重要變數,成長機會佳的公司,有利於公司價值的提昇,因而可能有降低財務危機 發生的可能性 (Altman,1968;Lee and Yeh, 2004)。

值得一提的是,研究者認為除了財務比率本身,財務比率的變化 (volatility of ratios) 或股票 價格的變化 (changes in prices) 均有可能造成對財務危機的影響 (Ohlson, 1980, p. 123)。Beasley (1996) 亦指出將公司成長的變化置入財務預測的模型中,可檢測出快速成長的公司在業績下滑 時,管理者是否較易以不實財務報表掩飾公司的衰退。

此外,部分學者也於傳統財務變數外,增加總體經濟變數、產業變數、會計師查核意見與 公司治理等變數於財務危機預測模式中 (Hopwood, 1989;Lee and Yeh, 2004;Perry et al., 1984; Rose et al., 1982),以期提昇危機預測能力,幫助政府與企業有效管理與防範財務危機。

3. 研究資料來源與樣本描述

3.1 統計分析方法

為分析財務危機與代表董事會獨立性的各個變數之間的關係,本研究以台灣上市、上櫃公 司為研究對象,選取在2003-2005 年間,曾被揭露發生財務危機的 54 家公司為樣本。以相同上 市櫃市場別、產業類別及財務危機發生前一年度之營業收入相近之非財務危機公司為對照樣 本,選取150 家非財務危機對照樣本。過去學者 (如:Altman, 1968;Beasley, 1996) 選取對照樣 本模式多採用一對一的基礎,以及橫斷面資料 (cross-section data) 分析。為了避免因樣本不足使 選樣結果有離群值而誤導研究結果,或忽略時間的影響力等考量,本研究採近年來學者建議的 一對多的方式,即以一家危機公司對照三家非危機公司,並結合縱橫資料 (panel data) 的方式進 行研究分析。此外,由於本研究是以有否處在財務危機狀況的二分類非連續變數為應變數,並 利用自變數與應變數之間的非線性特質關係進行分析,故本研究採用學者認為最妥適的logit 模 型 (Maddala, 1991)。此外,在實證模型的建立上,本研究依循 Kumar et al. (2003) 等人的觀點, 為了突顯危機前一年的解釋變數就可偵測出隔年危機即將發生 (Y=1) 的可能性,在解釋變數上 採用2002-2004 年的董事獨立性、股權結構與財務相關變數的 panel data。基本的實證模型形式 如下:Logit(Yi,t) = β0,i +β1INDEPi,t-1+β2CEOCHRi,t-1+β3FAMDIRi,t-1

+β4CSCONTRLi,t-1+β5CSCFLi,t-1+β6△DEBTi,t-1

+β7△GROWTHi,t-1+β8 △ROEi,t-1+β9SIZE I,t-1+εi,t-1

i:第 1 家到第 204 家公司(54 家危機公司,150 家非危機公司) t:2003 至 2005 年 INDEP:獨立董事席次比率 CEOCHR:董事長兼總經理虛擬變數 FAMDIR:家族董事虛擬變數 CSCONTRL:控制股東控制權5 CSCFL:控制權對現金流量請求權偏離程度 △DEBT:本期負債比率-上期負債比率 △GROWTH:本期資產市價對帳面價值比率 -上期資產市價對帳面價值比率 △ROE: 本期股東權益報酬率 -上期股東權益報酬率 SIZE:公司規模 ε:誤差項

當進行實證分析時,panel data 經由 logit 迴歸模型的運用,通常可以採行兩大類方式 (Bussiere and Fratzscher, 2002)。其一為 pooled logit 的方式,亦即資料形態雖為 panel data 的架構, 但仍採用simple logit 的迴歸模型處理 (例如:Kumar et al., 2003),此方式利用彙集較多的樣本 數 (pooled data) 以驗證研究結果。然而 pooled logit 的缺點就是可能會遺漏掉某些橫斷面或縱斷 面的資訊,因此,第二類panel logit 的方式正可彌補此缺失,並更具效能。本文爲增加研究結果 的檢定力,乃先採panel logit 模型進行實證分析。

當利用panel logit 時,一般必須考慮採用固定效果或隨機效果何者較為適宜的問題。若本研 究採固定效果,則所有非危機公司的樣本將被排除在外 (因為非危機公司各年的 Y 值皆等於零, 沒有改變),因而會產生樣本僅含有危機公司的偏誤,所以本研究採取隨機效果進行 panel logit 的分析。唯若當運用panel logit 的隨機效果進行估計時,倘其中的 LR 檢定 (likelihood-ratio test) 結果顯示不宜採用panel logit 隨機效果時,則表示使用 pooled logit 模型的方式進行即可,本文 後續的各項分析皆依循此原則處理。

此外,有學者主張採危機當期的解釋變數可以說明危機的發生,並且認為遭逢危機後的復 原期 (約為 1 年) 以前,重要解釋變數的表現仍迥異於正常期間的解釋變數 (Bussiere and Fratzscher, 2002;Eichengreen et al., 1995)。因此,本研究對於危機公司各年的應變數 (Y),除於 採用危機發生前一年的解釋變數設定為1 之外,另於使用危機當年的解釋變數時,亦設定為 1, 其餘期間則設定為0,以符合學者對危機公司實際運作狀況的見解。

5 此處控制股東 (controlling shareholder) 是指對公司決策具有最大影響力者,通常為公司之大股東、董事 長、總經理或其家族成員等。由於控制股東不但利用直接持股控制公司,也同時利用間接持股控制公司, 故亦稱為最終控制股東 (ultimate owner)。於本文中,「控制股東」與「最終控制股東」兩詞可以互通使 用。

3.2 變數定義

3.2.1 企業財務危機 本研究對企業財務危機狀況的定義為,公司出現跳票、掏空、大虧、有繼續經營假設疑慮 等情事,使其經營或財務狀況惡化者。考量董事會獨立性機制對防治不同類型的企業財務危機 的有效性,可能會有所不同,故本研究將樣本資料,再依財務危機的活動本質,進一步區分為 掏空作假 (經濟犯罪的主要部份) 和非掏空作假之危機。在最近幾年的企業財務危機事件中,掏 空作假之經濟犯罪方式者眾,很值得進一步分析。因此,本研究在後續分析中,除全體樣本分 析之外,將繼續針對掏空資產與非掏空資產的財務危機事件,分別做深入探討。 3.2.2 董事會獨立性 國內上市、上櫃公司獨立董事的資訊揭露始自於2002 年之後,因而過去的研究多以外部董 事作為替代,並未確實衡量獨立董事的機制。本研究依證期會修訂的「公開發行公司年報應行 記載事項準則」第10 條規定,逐一檢視各樣本及對照組公司年報中的董事獨立性狀況,以完全 符合七項要件者,定義為獨立董事(請參閱註 2 與註 3 說明),並將獨立董事席次比率定義為: 獨立董事席次比率 (INDEP) = 獨立董事席次/董事會總席次 至於透過董事會運作機制,表徵獨立性強弱的代理變數,則分別定義如下: (1) 董事長兼總經理 (CEOCHR):為二分類虛擬變數,兼任者以“1”表示,否則以“0”表示; (2) 家族董事 (FAMDIR):為董事會中有否包含家族成員之二分類虛擬變數。“1”表示包含家族 成員;反之,則以“0”表達。 3.2.3 控制變數 在探討發生財務危機的文獻中,負債比率、公司規模、股東權益報酬率(ROE,代表會計財務 績效)、成長機會等重要財務變數經常被納入考量6。唯當發生財務危機情況時,企業的某些財務 變數會產生較大的變化,例如負債比率陡升,ROE 大幅滑落或公司成長過快等,因此採用相對 指標會比絕對指標更具有意義7,茲將這些變數定義如下:6 針對控制變數的選取,感謝評審委員建議,本文參酌過去文獻 (Beasley, 1996;Ohlson, 1980;Lee and Yeh, 2004),曾考慮同時置入財務比率與財務比率的變化,即負債比率、負債比率的變化、成長機會、成長 機會的變化、ROE 與 ROE 的變化及公司規模、營運資金比率等,在加入這些合理的控制變數後,文中 強調的公司治理變數 (包含獨立董事比率) 依然仍有顯著的解釋能力。 7 由於本研究的樣本顯示,負債比率與負債比率變化變數間、股東權益報酬率與股東權益報酬率變化變 數間、成長機會與成長機會變化變數間,部份會存在有很高的相關性,且 VIF 測驗值顯示有共線性問 題,另外,考量實證模型中置入太多解釋變數,亦會有自變數過度的疑慮,以及基於相對指標會比絕對 指標更具有意義等考量,因而本文中的實證模型,將不再置入負債比率、股東權益報酬率、成長機會等 變數。若單獨置入這些變數,本研究發現,負債比率與股東權益報酬率對財務危機發生可能性都具有顯 著為負的解釋力,但成長機會變數則有時有、有時沒有顯著的解釋力。

(1) 負債比率變化 (△DEBT) = (本期負債總額/本期資產總額)-(上期負債總額/上期資產總額); (2) 公司規模 (SIZE) = 公司資產總額,取自然對數; (3) 股東權益報酬率變化 (△ROE) = (本期稅後淨利/本期股東權益總額)-(上期稅後淨利/上期股 東權益總額); (4) 成長機會變化 (△GROWTH) = (本期資產市價總額/本期資產帳面價值總額)-(上期資產市價 總額/上期資產帳面價值總額)。 此外,鑑於董事會特性與股權結構間,常互有關聯,本研究於控制變數中,另外再加入下 列股權結構變數: (1) 控制股東控制權 (CSCONTRL) = 控制股東的直接持股+間接持股控制權; (2) 控制權對現金流量請求權偏離程度 (CSCFL) = (直接持股+間接持股)控制權/現金流量請求 權。 上述「控制股東控制權」是指控制股東的投票權,即最終控制股東之直接持股率+間接持 股率。其中,「直接持股控制權」(直接持股率) 就是直接登記在控制股東名下的股權;「間接持 股控制權」(間接持股率)是指登記在第三者名下的股權,但實質上控制股東對第三者卻仍有直接 或間接持股情形存在,所以「間接持股控制權」也是受控制股東所控制的股權。本研究採用TEJ 資料庫的資料,依La Porta et al. (2002) 作法,以控制鏈最末端持股率為其間接持股8。因此,「間 接持股控制權」的衡量方式,就是將被控制股東掌控的各項間接持股最終端的持股率全部加總 而得。至於「控制權對現金流量請求權偏離程度」是指控制股東的控制權對現金流量請求權的 比值,其中,現金流量請求權又稱盈餘分配權,即最終控制股東之直接持股率+Σ 各控制鏈之間 接持股率乘積9。

8 所謂「控制鏈最末端」即為各項間接持股的最後一位第三者。茲舉例說明其涵意並列示「間接持股控 制權」的計算。假設甲是丁公司的控制股東,乙、丙則是被甲所控制並持有丁公司股權的第三者。若 甲、乙、丙對丁公司的直接持股分別為40%、10%及 5%,但同時控制股東甲對乙、丙分別持股 30%及 20%,且乙亦對丙持股 15%。因此,控制股東甲對丁公司的間接控制共有 3 條控制鏈。第 1 條間接控制 是透過乙控制丁,此控制鏈最末端是乙,其持股率是10%;第 2 條間接控制是透過丙控制丁,此控制 鏈最末端是丙,其持股率是5%;第 3 條間接控制是透過乙再經由丙控制丁,此控制鏈最末端仍是丙, 其持股率是5%;故甲對丁控制鏈最末端持股率(間接持股控制權)即為 10%+5%+5%=20%。 9 此處「各控制鏈之間接持股率乘積」,基本上是指控制股東對第三者的持股率乘上登記在第三者名下的 股權 (間接持股率)。茲承註 8 的釋例,說明「各控制鏈之間接持股率乘積」的計算。由於甲對丁的間 接控制共有 3 條控制鏈。第 1 條間接控制是甲透過乙控制丁,故此控制鏈之間接持股率乘積是 30%x10%=3%;第 2 條間接控制是甲透過丙控制丁,此控制鏈之間接持股率乘積是 20%x5%=1%;第 3 條間接控制是甲透過乙再經由丙控制丁,此控制鏈之間接持股率乘積是30% x15%x5%=0.225%;故「各 控制鏈之間接持股率乘積」的加總,即為3%+1%+.225%=4.225%。

3.3 資料選取來源

本研究先由2003 年初至 2005 年底止,在台灣經濟新報 (TEJ) 資料庫中,顯示曾發生財務 危機的公開上市與上櫃公司作為初步樣本。由於上市市場和上櫃市場的特性不同,因此在對照 樣本的選取方法上,先依「市場別 (上市、上櫃)」、再按「產業別」、再按「營業收入」作為選 樣依據。對照樣本的選取時間點上,是依「財務危機發生前一年度的營業收入」作為選樣依據。 以財務危機公司於危機發生前一年度營業收入上下百分之五十範圍內之營業收入相近似的公 司,作為選取對照樣本的準則。然而,若在選取之時間點上 (即「財務危機發生的前一年度」), 對照樣本恰為剛上市或上櫃的公司,則排除該類公司,以避免新上市或上櫃公司可能會有異常 的表現,導致高估對照樣本的結果。通常,對照樣本的選取應該同時控制「產業」、「規模」(firm capitalization/size or sales)、以 及公司的成長機會 (market-to-book ratio)。但在本研究中,公司規模(firm size)與成長機會皆於研 究模型中作為控制變數,用以檢測不同的公司規模或成長機會是否會對財務危機的發生可能性 造成不同影響,因此本研究乃以「營業收入」作為選樣依據。

研究樣本依上列準則選取後,為建立panel data,通常會有樣本公司因發生危機後已下市或 下櫃,而造成部份資料不完整的情形。本研究為避免產生僅保留完整資料的研究樣本所造成的 存活偏誤 (survivor bias) 問題,將採取 unbalanced panel data 進行分析處理,如此可以同時兼顧 保有panel data 的特性,並容許部份遺漏資料(missing values)存在的情況。

本文最後蒐集到的對照樣本須於研究發生日之前一年,未曾有過財務危機之情事,並於panel data 中至少有連續兩年的財務資料。經淘汰資料不完整的樣本後,最後蒐集到的財務危機樣本 共有54 家,對照的非危機樣本有 150 家,詳細請參閱本文附錄 A 所示10。 本研究中,所有董事會獨立性與控制變數的資料,都是取自於台灣經濟新報資料庫與台灣 證券交易所的公開資訊觀測站,以及各上市、櫃公司的股東會年報。本研究再從各公司的年報 中,逐一取得獨立董事符合「公開發行公司年報應行記載事項準則」所規定七項要件的資料, 並審查其正確性。至於掏空作假公司的樣本選取,則是利用報紙資料庫將2003 年初至 2005 年 底止,在國內「經濟」、「工商」、「聯合」、「中國」、「中央」、「自由」等各大報紙被公開報導發 生過掏空作假的公開上市、櫃公司,詳細內容請參閱本文附錄B 所示。

3.4 研究樣本描述

表1 為 54 家發生過財務危機樣本的分類。表 1 顯示,在發生財務危機的樣本中,屬掏空背10 依本文配對標準下,54 家危機樣本在 1:3 的配對比例下,原應有 162 家配對樣本。但若無法覓得相近 似範圍的配對樣本時,則會出現樣本缺乏(NA)的現象。因此,附錄 A 中的 NA 情形共有 12 個,造成 配對的非危機對照樣本僅有150 家(即 162 家減掉 12 家 NA)。

表 1 研究樣本事件性質分類 危機事件本質 家數 百分比 掏空公司 18 33.33% 非掏空公司 36 66.67% 總計 54 100.00% 信之經濟犯罪者占33.3%,其它非經濟犯罪導致財務危機者,例如:操作衍生性金融商品不當、 財務結構惡化等,則占66.67%,此分佈狀況與前述國外的調查比率頗為接近。由於董事會獨立 性或相關公司治理機制,對不同財務危機型態可能有不同的影響。因而,本文於後續分析中, 除全體樣本之分析外,將繼續對掏空與非掏空的財務危機樣本作進一步深入分析。 表2 為 54 家發生財務危機樣本的產業分配狀況,其中產業別係依 TEJ 對產業的分類,分為 13 大類。其中,以電子資訊業所占比率為最高 (64.83%),其它各業分佈情形則尚稱平均。不過, 電子資訊業在我國股市全體樣本中原先所占比率本來就偏高 (55%)。 表3 所列數據為危機樣本與對照非危機樣本於 2002-2004 年間,各項解釋變數 panel data 的 敘述性統計資料。統計資料顯示,我國設立獨立董事的情況並不理想。就危機樣本而言,平均 每家公司聘任的獨立董事僅約占 0.1073;而非危機樣本的平均值為 0.1590,固然高出危機樣本 不少,但與亞洲其他證券市場最基本要求的1/4 (=0.25) 或二席獨立董事的比率相較,仍有頗大 的差距。再者,超過一半以上的公司均顯示有家族董事介入,明顯看出我國企業家族化的強烈 特色。平均而言,表 3 顯示,財務危機組的樣本有顯著較低的獨立董事比率、較小的控制股東 控制權。此外,負債比率變化與ROE 變化等變數與公司發生財務危機的可能性,也存在著比較 密切的關係。上述僅為樣本初步證據,更進一步的驗證,則有待後續之分析。 由於董事會特性與股權結構間,常有相關性存在,為避免共線性問題導致研究偏誤,本研 究先進行各變數彼此間的相關分析,結果如表4 所示。表 4 顯示,各變數的彼此相關性並不嚴 表 2 研究樣本產業分配狀況 產業別 家數 百分比 產業別 家數 百分比 M1200 食品 3 5.56% M2000 鋼鐵金屬 1 1.85% M1300 塑膠 2 3.70% M2300 資訊電子 35 64.83% M1400 紡織人纖 4 7.41% M2500 營建 2 3. 70% M1500 機電 2 3. 70% M2700 觀光 0 0.00% M1600 電線電纜 0 0.00% M2900 百貨 2 3. 70% M1700 化學 1 1.85% M9900 其它 2 3. 70% M1800 玻璃陶瓷 0 0.00% 樣本總計 54 100%

表 3 研究樣本敘述性統計 危機樣本 非危機樣本 統計量 研究變數 平均數 標準差 最小值 最大值 平均數 標準差 最小值 最大值 t 值 P 值 獨立董事比率 0.1073 0.1507 0 0.6 0.1590 0.1441 0 0.714 -3.6463 0.0003*** 董事長兼總經理 0.4490 0.4991 0 1 0.3817 0.4863 0 1 1.4272 0.1548 家族董事 0.5646 0.4975 0 1 0.6027 0.4899 0 1 -0.8077 0.4200 控制股東控制權 22.4278 0.4991 1.1 70.65 27.1310 14.2718 1.4 68.71 -3.6473 0.0003*** 控制權對現金流量 4.6571 13.9292 0.9 188.33 2.3592 6.7560 0 63.33 1.3159 0.1900 請求權偏離程度 負債比率變化 5.5002 12.6819 -30.57 42.04 1.0114 8.6341 -26.74 35.78 3.3365 0.0011*** 公司規模 14.7920 1.1926 11.55 17.48 14.7136 0.9256 12.141 18.6235 0.7483 0.4551 成長機會變化 -0.0112 0.2786 -0.97 0.97 -0.0426 0.3434 -1.48 1.41 0.9120 0.3628 ROE 變化 -21.3707 49.4132 -226.36 63.06 0.6305 13.3617 -48.6 60 -4.4206 0.0000*** 註:本表呈現54 家曾發生財務危機事件的樣本與其對照 150 家非財務危機樣本之董事會特質、股權結構 及財務比率等解釋變數的平均數與標準差,及平均數差異檢定。***、**、*分別表示在 1%、5%、10% 顯著水準下顯著。 表 4 相關分析 獨立董 事比率 董事長 兼 總經理 家族 董事 控制股 東控制 權 控制權現 金流量請 求權偏離 負債比率 變化 公司 規模 成長機會 變化 ROE 變化 獨立董事比率 1.000 -0.004 0.041 0.09** -0.011 -0.028 -0.211*** -0.166*** 0.001 . (0.924) (0.314) (0.028) (0.789) (0.579) (0.000) (0.001) (0.987) 董事長兼總經理 1.000 0.024 -0.041 -0.003 -0.029 0.01 -0.004 0.023 . (0.564) (0.326) (0.948) (0.565) (0.803) (0.944) (0.644) 家族董事 1.000 0.177*** -0.151*** 0.013 0.018 0.038 0.038 . (0.000) (0.000) (0.805) (0.661) (0.458) (0.454) 控制股東控制權 1.000 0.074* -0.074 -0.208*** 0.111** 0.124** . (0.070) (0.141) (0.000) (0.027) (0.013) 控制權現金流量 1.000 -0.132*** 0.107*** 0.036 0.076 請求權偏離程度 . (0.008) (0.008) (0.481) (0.130) 負債比率變化 1.000 -0.088* -0.147*** -0.504*** . (0.078) (0.003) (0.000) 公司規模 1.000 0.096* 0.082 . (0.055) (0.101) 成長機會變化 1.000 0.115** . (0.022) ROE 變化 1.000 註:表中所列數字為Pearson 相關分析結果。括弧中數字顯示相關係數之 P-value,***、**、*分別表示 在1%、5%、10%顯著水準下顯著。

重,但為求慎重,本研究亦進行共線性診斷,結果顯示所有變數的VIF 測驗值均小於 2,表示可 以不必擔心共線性問題。

4. 實證分析結果

本研究將先以董事會獨立性的代理變數逐次加入董事會運作機制,及結合股權結構的變數 進行初步分析。之後,再進一步分別深入探討非掏空樣本與掏空樣本的分析。4.1 初步分析

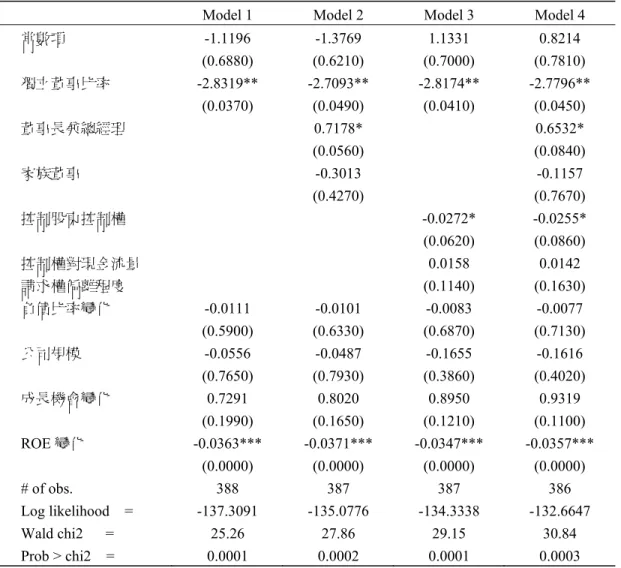

4.1.1 全體危機樣本分析 表5 為全體樣本的 panel logit 多變量迴歸分析結果。表 5 裡的所有模型顯示,獨立董事比率 與ROE 變化均與財務危機發生的可能性,具有顯著的反向關係。表示獨立董事比率提高,以及 ROE 變化提高,皆可以明顯具有降低財務危機發生可能性的作用。當加入與董事會運作機制有 關的董事長兼總經理虛擬變數,以及家族董事虛擬變數於模型 2 中時,則可發現董事長兼總經 理雙元領導模式對財務危機發生的可能性,也有顯著為正的解釋能力。但在模型 3 中,於納入 突顯代理問題的股權結構變數,如:控制股東控制權、控制權對現金流量請求權偏離程度等變 數,以取代董事會運作機制相關變數 (董事長兼總經理、家族董事變數) 時,則除了前述兩項變 數外,控制股東控制權對財務危機發生可能性,亦呈現顯著為負解釋能力的結果。 最後,在模型4 裡,當將全部公司治理相關變數與財務變數一併都考慮時,獨立董事比率、 董事長兼總經理與代表股權結構的控制股東控制權變數,同時仍都呈現出顯著的解釋能力,表 示當探討獨立董事機制的功能時,若同時考慮董事會運作機制及與代理問題有關的股權結構變 數,一者可避免造成單獨採用獨立董事比率的偏誤,再者可看出獨立董事機制是否受到其它公 司治理變數的影響才能發揮作用,最後亦可發覺其他相關公司治理變數在研究中的解釋能力。 由表5 模型 4 的分析結果可以看出,在財務危機發生前,顯著解釋企業財務危機發生與否 的變數為獨立董事比率、控制股東控制權、ROE 變化、及董事長兼任總經理。前三者的係數均 顯著為負值,表示當獨立董事席次比愈低,控制股東控制權愈少,以及相對股東權益報酬率表 現愈不佳的情況下,公司發生財務危機的可能性明顯愈高;當董事長兼任總經理時,管理者在 缺乏監控情況下,也會提高財務危機的可能性。而成長機會變化與控制權對現金流量請求權偏 離程度,則與財務危機發生的可能性有正向但不顯著的關係。 表5 的分析結果顯示,本研究所提出的四個假說中,除假說 4 未獲得有力證據支持之外, 其餘三個假說皆為成立。不過,這個實證結果係在全體樣本,不區分掏空與非掏空下的分析結 果。就不同的財務危機類型而言,其公司治理的效果本質上應也會有一些差異。依此,為得到 更有意義的研究結果,本文以下將繼續就掏空與非掏空樣本再作進一步分析。表 5 全體樣本 (1 對 3) 的 panel logit 迴歸分析結果

Model 1 Model 2 Model 3 Model 4

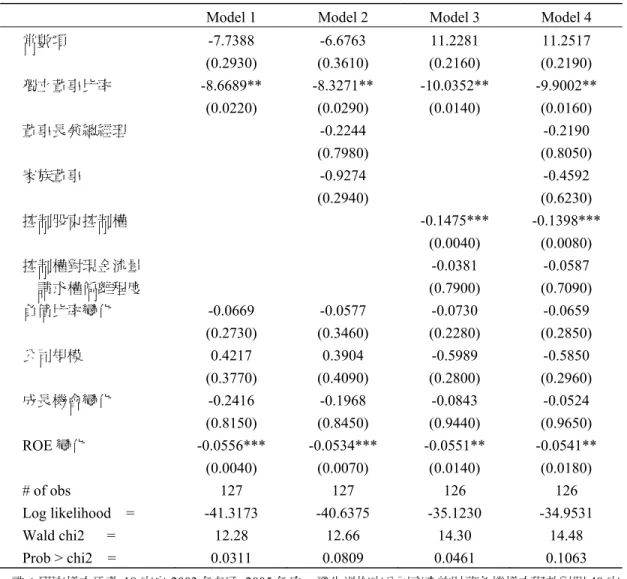

常數項 -1.1196 -1.3769 1.1331 0.8214 (0.6880) (0.6210) (0.7000) (0.7810) 獨立董事比率 -2.8319** -2.7093** -2.8174** -2.7796** (0.0370) (0.0490) (0.0410) (0.0450) 董事長兼總經理 0.7178* 0.6532* (0.0560) (0.0840) 家族董事 -0.3013 -0.1157 (0.4270) (0.7670) 控制股東控制權 -0.0272* -0.0255* (0.0620) (0.0860) 控制權對現金流量 0.0158 0.0142 請求權偏離程度 (0.1140) (0.1630) 負債比率變化 -0.0111 -0.0101 -0.0083 -0.0077 (0.5900) (0.6330) (0.6870) (0.7130) 公司規模 -0.0556 -0.0487 -0.1655 -0.1616 (0.7650) (0.7930) (0.3860) (0.4020) 成長機會變化 0.7291 0.8020 0.8950 0.9319 (0.1990) (0.1650) (0.1210) (0.1100) ROE 變化 -0.0363*** -0.0371*** -0.0347*** -0.0357*** (0.0000) (0.0000) (0.0000) (0.0000) # of obs. 388 387 387 386 Log likelihood = -137.3091 -135.0776 -134.3338 -132.6647 Wald chi2 = 25.26 27.86 29.15 30.84 Prob > chi2 = 0.0001 0.0002 0.0001 0.0003 註:研究樣本涵蓋54 家自 2003 年 1 月初至 2005 年 12 月底發生過財務危機的樣本與其對照 150 家非財 務危機樣本。表中各括弧數字顯示迴歸係數之P-value,***、**、*分別表示在 1%、5%、10%顯著 水準下顯著。 4.1.2 掏空樣本分析 前文分析為整體財務危機事件的結果,誠如本文前言所述,近年來國內外經濟犯罪情況日 趨嚴重,其中掏空資產案的比重尤居首位。國內力霸東森企業的掏空風波迄今仍未平息,投資 人、銀行與其它企業關係人權益損失慘重。如何防範此類財務危機事件,已成當務之急,因此 本研究接著針對掏空資產的次樣本進行分析。 表6 為發生掏空企業資產樣本的 panel logit 迴歸分析結果。其中,模型 1 顯示,唯獨考慮獨

表 6 掏空樣本 (1 對 3) 的 panel logit 迴歸分析結果

Model 1 Model 2 Model 3 Model 4

常數項 -7.7388 -6.6763 11.2281 11.2517 (0.2930) (0.3610) (0.2160) (0.2190) 獨立董事比率 -8.6689** -8.3271** -10.0352** -9.9002** (0.0220) (0.0290) (0.0140) (0.0160) 董事長兼總經理 -0.2244 -0.2190 (0.7980) (0.8050) 家族董事 -0.9274 -0.4592 (0.2940) (0.6230) 控制股東控制權 -0.1475*** -0.1398*** (0.0040) (0.0080) 控制權對現金流量 -0.0381 -0.0587 請求權偏離程度 (0.7900) (0.7090) 負債比率變化 -0.0669 -0.0577 -0.0730 -0.0659 (0.2730) (0.3460) (0.2280) (0.2850) 公司規模 0.4217 0.3904 -0.5989 -0.5850 (0.3770) (0.4090) (0.2800) (0.2960) 成長機會變化 -0.2416 -0.1968 -0.0843 -0.0524 (0.8150) (0.8450) (0.9440) (0.9650) ROE 變化 -0.0556*** -0.0534*** -0.0551** -0.0541** (0.0040) (0.0070) (0.0140) (0.0180) # of obs 127 127 126 126 Log likelihood = -41.3173 -40.6375 -35.1230 -34.9531 Wald chi2 = 12.28 12.66 14.30 14.48 Prob > chi2 = 0.0311 0.0809 0.0461 0.1063 註:研究樣本涵蓋18 家自 2003 年初至 2005 年底,發生過掏空公司資產的財務危機樣本與其對照 48 家 非掏空公司樣本。表中各括弧數字顯示迴歸係數之P-value,***、**、*分別表示在 1%、5%、10% 顯著水準下顯著。 立董事比率和重要財務變數時,僅有獨立董事比率與ROE 變化變數呈現顯著為負的解釋,此結 果與表5 結果相同。當於模型 2 中,加入董事會運作機制相關變數後,並沒有改變模型 1 的分 析結果,但與表5 不同的是,董事長兼總經理這項變數就掏空樣本而言,已不再具有解釋能力。 模型3 中,當以股權結構相關變數取代董事會運作機制相關變數時,控制股東控制權變數較表 5 呈現強烈的顯著性,但ROE 變化對掏空資產類型的財務危機發生可能性的解釋能力,則稍微降 低。此現象意味著,非法掏空的財務危機徵兆,多須仰仗公司治理變數偵測,難以僅藉由財務

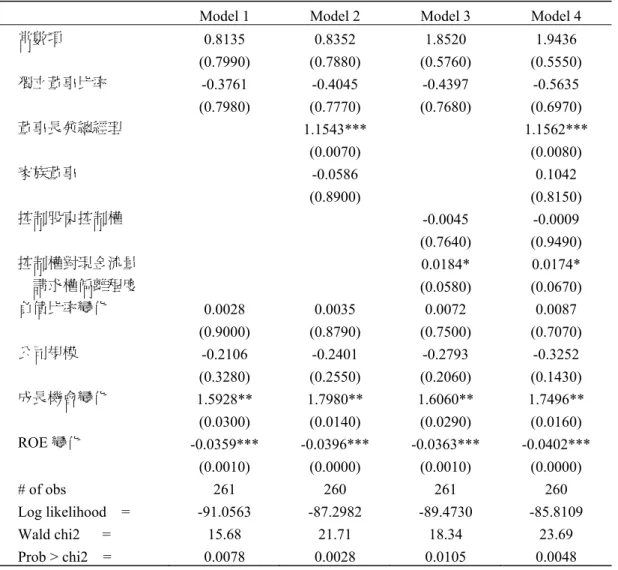

性預警指標防範機先。 在模型 4 中,一併考量董事會獨立性、股權結構與財務變數時,獨立董事比率、控制股東 控制權及ROE 變化等變數皆呈現顯著為負的解釋能力。表示當獨立董事比率愈低、控制股權愈 少及ROE 衰退愈多時,發生掏空資產類型的財務危機可能性愈大。不論在哪一個模型中,就統 計上的意義而言,獨立董事比率對遏阻掏空危機都具有顯著為負的解釋;就經濟意義而言,可 以有兩種解釋。一是董事會中的獨立董事比率偏低時,管理者的自利行為會因為缺乏適量獨立 董事的監控,導致掏空公司資產的危機發生可能性偏高。因此,獨立董事對於掏空型的財務危 機有抑制效果;二是當獨立董事發現經營者掏空公司時會及早辭職,導致獨立董事比率在財務 危機爆發前便下降,造成掏空型的財務危機之發生較容易被發現11。此外,各模型中獨立董事比 率與掏空危機發生可能性的負向係數頗大 (約介於-8 到-10 之間),在經濟意義上也顯示出,一單 位獨立董事比率的變化就逆向牽動八到十單位掏空危機發生可能性的重大影響。再者,尚須注 意在諸項財務性指標方面,僅有ROE 變化單項變數呈現顯著性所代表的涵意。一者表示對於掏 空公司危機發生的事先掌控,財務性指標多所失靈,再者由於非法掏空公司對於財務性數字常 多矯飾作假,因此ROE 變化的下滑並不代表危機事件發生以前,公司單期的 ROE 在帳上必然 呈現負值,所以透過絕對性財務數據未必能看出危機端倪,這也是本研究採相對財務指標的原 因所在。 上述結果顯示,當董事會中獨立董事缺乏或不足時,或控制股東之控制權分散 (例如:管理 者小額持股型式),則董事會疏於監控或控制股東基於利己動機,愈有窗飾財務數字,掏空資產, 而損及小股東權益的誘因。 4.1.3 非掏空樣本分析 表7 為非掏空樣本的分析結果。相較於表 6 的掏空樣本分析結果可以發現,在表 7 中,除 ROE 變化的解釋方向仍然顯著為負,即 ROE 降低為不同財務危機類型的共同解釋因素之外,獨 立董事比率以及控制股東控制權兩個變數的迴歸係數雖仍然為負,但已不再具有顯著解釋能 力,反而是董事長兼總經理變數與成長機會變化兩個變數具有顯著為正的解釋能力。本文認為, 對獨立董事比率為何無法顯著解釋非掏空類型財務危機發生可能性的理由有二:其一是,國內 法規對獨立董事比率的要求不高,財務危機上市、櫃公司設置獨立董事的席次偏低,效果自然 有限。另一可能原因是,上市、櫃公司的重要投資案皆須經董事會討論決議,所以獨立董事可

11 針對第二種解釋,經逐一比對掏空樣本中的獨立董事比率資料,發現有 3 家掏空公司 (訊碟、陞技與 宏傳) 確實出現危機前一年獨立董事比率下降的情況;另經由在迴歸式中增設一變數:獨立董事比率 的變化,檢測是否獨立董事比率的下降較易於出現財務危機,結果並不顯著 (估計係數為-5.8817,P value 為 0.281),因此由本文掏空樣本中無法得到後者有較高解釋力的推論。

表 7 非掏空 (1 對 3) 樣本的 panel logit 迴歸分析結果

Model 1 Model 2 Model 3 Model 4

常數項 0.8135 0.8352 1.8520 1.9436 (0.7990) (0.7880) (0.5760) (0.5550) 獨立董事比率 -0.3761 -0.4045 -0.4397 -0.5635 (0.7980) (0.7770) (0.7680) (0.6970) 董事長兼總經理 1.1543*** 1.1562*** (0.0070) (0.0080) 家族董事 -0.0586 0.1042 (0.8900) (0.8150) 控制股東控制權 -0.0045 -0.0009 (0.7640) (0.9490) 控制權對現金流量 0.0184* 0.0174* 請求權偏離程度 (0.0580) (0.0670) 負債比率變化 0.0028 0.0035 0.0072 0.0087 (0.9000) (0.8790) (0.7500) (0.7070) 公司規模 -0.2106 -0.2401 -0.2793 -0.3252 (0.3280) (0.2550) (0.2060) (0.1430) 成長機會變化 1.5928** 1.7980** 1.6060** 1.7496** (0.0300) (0.0140) (0.0290) (0.0160) ROE 變化 -0.0359*** -0.0396*** -0.0363*** -0.0402*** (0.0010) (0.0000) (0.0010) (0.0000) # of obs 261 260 261 260 Log likelihood = -91.0563 -87.2982 -89.4730 -85.8109 Wald chi2 = 15.68 21.71 18.34 23.69 Prob > chi2 = 0.0078 0.0028 0.0105 0.0048 註:研究樣本涵蓋36 家自 2003 年初至 2005 年底,非掏空公司資產的財務危機樣本與其對照 102 家非財 務危機樣本。表中各括弧數字顯示迴歸係數之P-value,***、**、*分別表示在 1%、5%、10%顯著 水準下顯著。 以嚴格把關,防止掏空類型財務危機;但獨立董事並不都是具有會計審計財經背景,且國內董 事會組織目前尚無普遍設置審計委員會,因而獨立董事機制在一般 (非掏空犯罪) 的財務危機防 範上,效果自然會較差。 另外,較為不同的是,表 7 顯示在非掏空財務危機類型中,控制權對現金流量請求權的偏 離程度愈高,發生財務危機的可能性將亦愈高。此現象意味著,掏空資產與非掏空資產的財務 危機類型確實不同,獨立董事與控制股東控制權集中的公司治理機制,只有在掏空類型的財務

危機中才能有明顯的遏阻作用。董事長兼總經理、現金流量請求權偏離程度愈高的代理問題比 較嚴重公司、以及成長太快的公司,反而易於發生非掏空類型的財務危機。

4.2 穩健測試 (Robustness test)

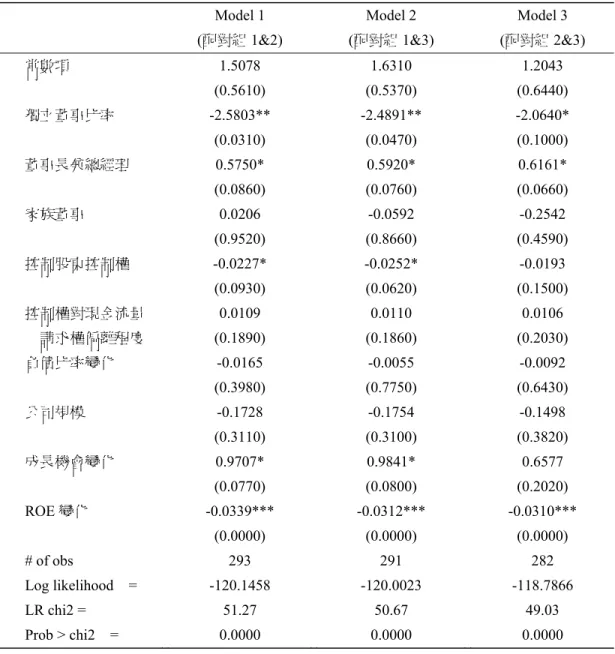

4.2.1 全體樣本之分析 前文裡,表5 至表 7 的分析是以一對三的對照樣本所進行的分析結果,即使採行傳統 simple logit 的實證模式,其結果依然相同 (此處報表未予呈現)。為證實前述研究結果若採不同的投資 組合對照方式,結果依然不會有重大變化,本文後續分別以不同的一對二對照方式,並以同於 表5 至表 7 的模型 4 解釋變數,進行穩健測試,分析結果如表 8 至表 10 所示12。 表8 顯示,就全體樣本而言,在三種不同的對照組合下,各項顯著解釋變數與其解釋方向, 仍然與表5 模型 4 的分析結果相差不多,同樣是獨立董事席次比愈低、董事長與總經理皆為同 一人、控制股東控制權愈少、及相對股東權益報酬率表現愈不佳,發生財務危機的可能性愈高。 此現象意味著,一般而言,增設獨立董事、董事長與總經理採獨立領導制與加強控制股東控制 權的公司治理機制對抑制企業發生財務危機確實具有正向功能。 4.2.2 掏空樣本分析 為進一步瞭解董事會獨立性對於發生掏空資產類型的財務危機的解釋能力,是否會因為對 照樣本組合的改變,而與前文的分析結果不一致。本研究亦分別採用各種一對二組合繼續對掏 空樣本單獨做分析,分析結果如表9 所示。 表9 顯示,各種組合下仍是只有獨立董事比率、控制股東控制權、以及 ROE 變化等三個變 數具有顯著解釋掏空資產類型財務危機的能力。其中,獨立董事比率依然與表6 模型 4 的分析 結果相同,同時在統計與經濟上具有相當顯著解釋能力,而ROE 變化的顯著性則稍為降低。上 述結果意味著,在防範掏空公司的經濟犯罪情況下,最有效的公司治理機制仍為獨立董事的設 置與控制股東股權的集中。另一方面,不論是藉由上市上櫃公司資產的多寡(公司規模)、公司成 長力增加的快慢或公司負債比率揚升的大小等財務資訊去進行評估分析,皆難以發揮其抑制掏 空資產類型的財務危機事件發生。 4.2.3 非掏空樣本分析 表10 為非掏空對照樣本採一對二組合所做的分析結果。對照表 10 與表 7 的內容可以看出, 兩者之間的差異只有在現金流量請求權偏離程度的顯著性不同,其餘變數的解釋方向與顯著程 度皆與表7 相同。12 表 8 與表 10 的模型 1 至模型 3,當採用 panel logit 隨機效果時,經由 LR 檢測 (likelihood-ratio test) 顯 示宜採 pooled logit 迴歸分析,故這些表係以該法列示相關數據。

表 8 全體樣本 (1 對 2) 迴歸分析之穩健測試

Model 1 Model 2 Model 3 (配對組 1&2) (配對組 1&3) (配對組 2&3)

常數項 1.5078 1.6310 1.2043 (0.5610) (0.5370) (0.6440) 獨立董事比率 -2.5803** -2.4891** -2.0640* (0.0310) (0.0470) (0.1000) 董事長兼總經理 0.5750* 0.5920* 0.6161* (0.0860) (0.0760) (0.0660) 家族董事 0.0206 -0.0592 -0.2542 (0.9520) (0.8660) (0.4590) 控制股東控制權 -0.0227* -0.0252* -0.0193 (0.0930) (0.0620) (0.1500) 控制權對現金流量 0.0109 0.0110 0.0106 請求權偏離程度 (0.1890) (0.1860) (0.2030) 負債比率變化 -0.0165 -0.0055 -0.0092 (0.3980) (0.7750) (0.6430) 公司規模 -0.1728 -0.1754 -0.1498 (0.3110) (0.3100) (0.3820) 成長機會變化 0.9707* 0.9841* 0.6577 (0.0770) (0.0800) (0.2020) ROE 變化 -0.0339*** -0.0312*** -0.0310*** (0.0000) (0.0000) (0.0000) # of obs 293 291 282 Log likelihood = -120.1458 -120.0023 -118.7866 LR chi2 = 51.27 50.67 49.03 Prob > chi2 = 0.0000 0.0000 0.0000 註:研究樣本涵蓋54 家自 2003 年初至 2005 年底發生過財務危機的樣本與其對照之任二組非財務危機的 樣本。表中各括弧數字顯示迴歸係數之 P-value,***、**、*分別表示在 1%、5%、10%顯著水準下 顯著。

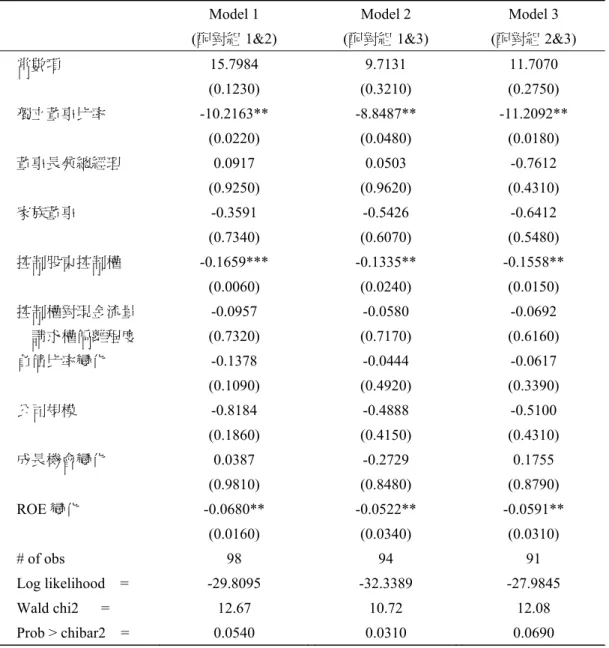

表 9 掏空樣本 (1 對 2) 迴歸分析之穩健測試

Model 1 Model 2 Model 3 (配對組 1&2) (配對組 1&3) (配對組 2&3)

常數項 15.7984 9.7131 11.7070 (0.1230) (0.3210) (0.2750) 獨立董事比率 -10.2163** -8.8487** -11.2092** (0.0220) (0.0480) (0.0180) 董事長兼總經理 0.0917 0.0503 -0.7612 (0.9250) (0.9620) (0.4310) 家族董事 -0.3591 -0.5426 -0.6412 (0.7340) (0.6070) (0.5480) 控制股東控制權 -0.1659*** -0.1335** -0.1558** (0.0060) (0.0240) (0.0150) 控制權對現金流量 -0.0957 -0.0580 -0.0692 請求權偏離程度 (0.7320) (0.7170) (0.6160) 負債比率變化 -0.1378 -0.0444 -0.0617 (0.1090) (0.4920) (0.3390) 公司規模 -0.8184 -0.4888 -0.5100 (0.1860) (0.4150) (0.4310) 成長機會變化 0.0387 -0.2729 0.1755 (0.9810) (0.8480) (0.8790) ROE 變化 -0.0680** -0.0522** -0.0591** (0.0160) (0.0340) (0.0310) # of obs 98 94 91 Log likelihood = -29.8095 -32.3389 -27.9845 Wald chi2 = 12.67 10.72 12.08 Prob > chibar2 = 0.0540 0.0310 0.0690 註:研究樣本涵蓋18 家自 2003 年初至 2005 年底發生過財務危機的樣本與其對照之任二組非財務危機的 樣本。表中各括弧數字表示迴歸係數的之P-value,***、**、*分別表示在 1%、5%、10%顯著水準下 顯著。

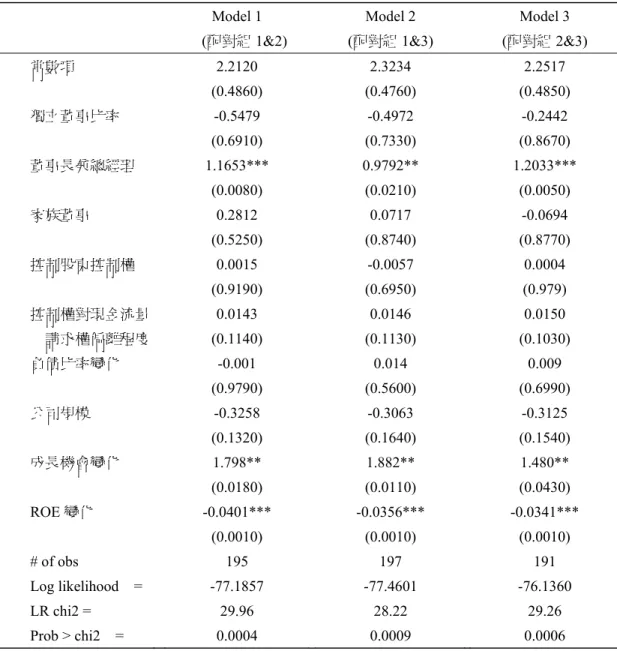

表 10 非掏空樣本 (1 對 2) 迴歸分析之穩健測試

Model 1 Model 2 Model 3 (配對組 1&2) (配對組 1&3) (配對組 2&3)

常數項 2.2120 2.3234 2.2517 (0.4860) (0.4760) (0.4850) 獨立董事比率 -0.5479 -0.4972 -0.2442 (0.6910) (0.7330) (0.8670) 董事長兼總經理 1.1653*** 0.9792** 1.2033*** (0.0080) (0.0210) (0.0050) 家族董事 0.2812 0.0717 -0.0694 (0.5250) (0.8740) (0.8770) 控制股東控制權 0.0015 -0.0057 0.0004 (0.9190) (0.6950) (0.979) 控制權對現金流量 0.0143 0.0146 0.0150 請求權偏離程度 (0.1140) (0.1130) (0.1030) 負債比率變化 -0.001 0.014 0.009 (0.9790) (0.5600) (0.6990) 公司規模 -0.3258 -0.3063 -0.3125 (0.1320) (0.1640) (0.1540) 成長機會變化 1.798** 1.882** 1.480** (0.0180) (0.0110) (0.0430) ROE 變化 -0.0401*** -0.0356*** -0.0341*** (0.0010) (0.0010) (0.0010) # of obs 195 197 191 Log likelihood = -77.1857 -77.4601 -76.1360 LR chi2 = 29.96 28.22 29.26 Prob > chi2 = 0.0004 0.0009 0.0006 註:研究樣本涵蓋36 家自 2003 年初至 2005 年底發生過財務危機的樣本與其對照之任二組非財務危機的 樣本。表中各括弧數字表示迴歸係數的之P-value,***、**、*分別表示在 1%、5%、10%顯著水準下 顯著。

4.3 討論

前文的實證分析結果顯示,本研究所提出的四個假說,分別在不同情境下都能獲得實證證 據支持。以下茲就各假說的實證涵義說明如下: 假說1: 假說 1 的論點是,獨立董事機制具有防範財務危機發生的功能,即獨立董事比率愈高的公 司,其發生財務危機的可能性愈低。不過,這個假說雖然在全體財務危機樣本獲得驗證,但如 果繼續就不同財務危機類型來看,卻只有在掏空資產類型的財務危機樣本為成立,顯示對於掏 空資產類型的財務危機防範,獨立董事機制的設置更顯重要。此結果與國內陳業寧等 (民 93) 的 理論模型認為,聘任獨立董事可以降低經營者道德風險的推論相呼應,也與國外學者 (Alexander and Cohen, 1999;Beasley, 1996) 實證發現獨立董事比率的提升,可使財報不實等的公司犯罪率 降低相吻合。 本研究的這項發現,一者可為企業財務危機,尤其是因為掏空非法行為所導致的財務危機, 覓得一有效偵測指標;再者,也為政府考量上市櫃公司全面設置獨立董事的政策議題,提出正 向支持的證據。 假說2: 假說 2 的論點是,當董事長兼任總經理時,財務危機發生的可能性將愈高。這個論點,在 整體財務危機樣本或非掏空資產樣本,都獲得實證證據的支持。本質上,董事長兼任總經理, 在欠缺監理的情況下,應會降低公司治理的功能。此結果與Hermalin and Weisbach (1998) 的理 論模型觀點相一致,當董事長、總經理 (CEO) 同為一人時,會增強 CEO 的協議權力 (bargin power),使董事會的獨立性下降。因此,董事長兼任總經理會增加企業財務危機發生可能性的情 況,在掏空作假的危機事件上雖未獲驗證,但在一般企業財務危機上,尤其是非掏空型財務危 機公司仍宜列入預警系統。 假說3: 本研究的分析結果顯示,在全體樣本與掏空樣本的分析中,假說 3 皆獲得支持,對非掏空 樣本而言,則是不成立。亦即在控制股東控制權愈大的情況,只有在企業發生掏空資產類型的 財務危機的可能性愈低。此發現與傳統代理觀點所認為大股東監督會提高公司價值 (Shleifer and Vishny, 1986),有一致性看法,也與現代代理問題認為控制股東有較高控制權時,公司會有較高 價值之見解相同 (La Porta et al., 1999)。股權過度分散難以有效監控,恐反倒給管理者更多犯罪 誘因。誠如Bilimoria (1995) 實證發現,股權分散的管理者控制型態的公司,會較所有權者控制 型態的公司,有更顯著發生公司非法行為的頻率。本文礙於共線性問題及樣本數限制,並未再進一步仔細分析控制股東控制權和董事會獨立 性間是否具有替代效果,或控制權介於不同比率區段是否會呈現不同的效果,後續研究也可在

這方面再作探討。 假說4:

本研究結果顯示,假說 4 當由全體樣本進行分析時,控制股東的所有權對現金流量請求權 偏離程度,會與財務危機發生可能性有同向但不顯著的關係 (請參見表 5 的模型 3 與 4)。另由 非掏空樣本進行分析時,控制股東的所有權對現金流量請求權偏離程度,則會與財務危機發生 可能性有顯著同向關係。此發現與Lee and Yeh (2004) 利用 1996 年至 1999 年發生財務危機公司 的樣本所進行的實證結果呈現一致性,表明控制權與現金流量請求權偏離的公司治理變數是造 公司財務危機的要素之一。反之,Wiwattanakantang (2001) 則由泰國公司的實證結果發現,當現 金流量請求權偏離程度較小時,因控制股東仍須承擔絕大部份的代理成本,故會努力監控管理 者,以維護公司價值。 除上述四個研究假說驗證之外,本研究發現家族董事對公司發生財務危機的可能性,不論 在全體樣本或掏空、非掏空樣本,都沒有顯著的解釋力。由前文表 3 的樣本敘述性統計顯示, 財務危機樣本與非危機樣本都有很高比率的家族董事涉入,且彼此間沒有顯著差異。我國企業 的家族色彩濃厚,在家族控制權集中的情況下,較高的家族所有權與較低的家族董事參與權, 或許也是減輕代理衝突的有效方法 (Yeh et al., 2001)。不過,這個論點仍有待後續研究繼續探討 之。 另外,本研究發現在控制變數中,財務變數如股東權益報酬率 (ROE) 的變化、成長機會變 化等在全體樣本進行分析時,對財務危機發生的可能性,亦有或強或弱的解釋效力。尤其是, 對非掏空資產的財務危機公司而言,更具有顯著的解釋效力。表示財務績效滑落(股東權益報酬 率變化)愈多,發生財務危機的可能性愈大;成長力增加(成長機會變化)過快,造成財務危機發 生可能性也愈高。然而值得強調的是,對於掏空資產類型的財務危機公司而言,多項財務性變 數卻喪失顯著解釋能力,反倒是部份公司治理變數有關鍵解釋能力。此現象顯示,非財務性指 標(公司治理變數)在偵測具有財務危機事件上,扮演著重要角色,再者也反映出日益高昇的經濟 犯罪尤需仰仗獨立董事機制加以遏止,傳統的財務指標礙於企業掏空造假之風日熾恐會有所疏 漏。

5. 結論

獨立董事的議題,近年來引起全球高度關切。本研究依證期局對符合董事獨立性狀況的七 項要件,定義獨立董事。以2003 年至 2005 年間,國內曾發生財務危機的上市、上櫃公司為研 究對象。探討在我國特有的股權集中、家族控制、股權偏離等股權結構,以及董事會多涉及家 族董事參與及雙元領導模式運作機制下的董事會獨立性與企業財務危機的關聯性。本研究並進一步就經濟犯罪中,占有比率最高且影響層面深廣的掏空資產案,探討其可否藉由董事獨立性 機制有效防範的問題。 本文分析結果發現,獨立董事比率、董事長兼任總經理、控制股權集中、及控制股東控制 權與現金流量請求權的偏離程度等,皆會攸關企業財務危機發生的可能性。更有意思的是,在 進一步對財務危機作分類之後本文發現,獨立董事的機制以及控制股東控制權集中,對非法掏 空資產類型的財務危機較有解釋能力,都適宜作為預警系統中的偵測指標。對非掏空類型的財 務危機遏阻效果,則是以董事長不兼任總經理及降低控制權與現金流量請求權的偏離程度,才 會有明顯效果。最後,採用公司治理變數偵測財務危機發生的可能性比採用財務變數更具有時 效,因為財務變數屬於事後訊息,上市公司財務報表的呈現也常有數個月的空窗期;董事會組 成與股權結構變數則多屬及時訊息,這類公司治理變數發生增減變化時,上市公司均須每個月 公開披露。所以,藉由增加公司治理變數若能解釋財務危機的發生可能性,則更有助於及早發 現財務危機。尤其是在掏空資產的樣本中,公司治理變數的增添確實對公司發生財務危機的可 能性有顯著的解釋能力。 透過本研究的結果顯示,好的公司治理可以降低企業發生財務危機的可能性,而獨立董事 的設立更是影響重大的公司治理的手段之一,尤其是在非法掏空資產的財務危機防範上,獨立 董事的機制更顯重要。因此,針對我國上市、上櫃公司應否設置獨立董事的議題,本文提出直 接確切的證據。然而,在全面推行獨立董事之際,獨立董事的人才供給問題、獨立董事的品質 問題、以及相關配合法規的妥適性問題,都可作為後續研究的方向。 最後,資訊透明化的要求也是公司治理的一項要件。本文在研究過程中發現,我國上市 (櫃) 公司股權結構的各部份組成、控制股東直接與間接持股的明細、獨立董事符合狀況的準確性等 資訊,都具有透明度不足的缺失,若能更進一步強化,此類資訊當可作為投資人、債權人 (銀行)、 政府或學術研究者進行公司治理評估時重要的依據。

附錄 A:危機公司與非危機對照公司名單

危機 公司 危機 發生日 非危機公司配對組 配對#1 配對#2 配對#3 危機 公司 危機 發生日 非危機公司配對組 配對#1 配對#2 配對#3 茂矽 2003/4/18 金寶 致伸 東訊 宇詮 2005/1/3 詮鼎 新普科 順發 世界 2003/4/24 捷元 敦南 佶優 高鋁 2005/1/3 建錩實 松和 華祺工 耀文 2003/4/25 鈺創 天剛 協益 瑞智 2005/1/10 東台 瑞利 耿鼎 鼎營 2003/4/26 毅嘉 鼎大科 環科 佰鈺科 2005/1/12 華韡電 德宏 連展 華泰 2003/6/30 致伸 昆盈 旺宏 陞技 2005/1/19 映泰 毅嘉 浩鑫 力霸 2003/8/29 三商行 高林實 潤泰全 宏傳 2005/1/24 偉訓 科風 晶技 農林 2003/9/2 統領 麗嬰房 NA 世峰 2005/1/31 寶聯 泰林 均豪 系通 2003/9/9 力瑋 NA NA 捷力科 2005/1/31 大漢 皇鼎建 竟誠建 中日 2003/9/30 大統益 愛之味 泰山 磐英 2005/3/10 佶優 宣德 富驊 台芳 2003/12/1 興泰 天仁 宏亞 大魯閣 2005/4/4 昶和 NA NA 昱成 2004/2/9 龍邦 NA NA 亞全 2005/4/7 中探針 昱泉 九豪 信立 2004/2/27 世坤 炎洲 琨詰 祥裕 2005/4/15 育富 訊連 寶島光 協和 2004/3/5 歐格 同開 嘉晶 九德 2005/4/20 先豐 光聯 佳鼎 應華 2004/4/7 力新 凌網 蒙恬 得捷 2005/4/22 捷鴻 寶碩 凌網 突破 2004/4/15 友旺 三商電 超豐 津津 2005/4/22 大飲 NA NA 博達 2004/6/15 光磊 友通資 億光 合發 2005/4/25 永裕 地球 NA 得力 2004/6/25 台富 弘裕 儒鴻 弘捷 2005/4/27 育富 創惟科 瑞傳科 衛道 2004/7/26 信邦 威達電 零壹 銳普 2005/8/1 環科 金橋 綠點 聯上生 2004/8/23 晟德 NA NA 聯福生 2005/8/18 亞矽 華韡電 瀚宇博 訊碟 2004/8/23 鈺德 順德 美格 富堡 2005/8/19 欣泰 欣雄 沈氏印 浩騰科 2004/8/24 新復興 台聯電 華祺工 享承 2005/8/23 台林 競國 艾群科 飛雅 2004/8/27 新鼎系 經緯 金利 喬工科 2005/8/26 國統 新天地 森鉅 皇統 2004/9/15 一詮 東貝 云辰 佳和 2005/8/30 宏遠 宏洲 台南 宏達科 2004/9/23 健和興 聯陽 盛達 新寶科 2005/9/26 新普科 建達國 撼訊 東正元 2004/10/26 富強 捷鴻 金利 和立 2005/10/14 新巨 建準 飛瑞 洪氏英 2004/11/17 佳必琪 合晶 橘子 聯發 2005/11/25 台南 弘裕 首利 大騰 2004/12/23 中光電 力晶 捷元 金雨 2005/12/21 方土霖 力武 江興鍛附錄 B:掏空公司名單

公司代碼 公司名稱 報導日期、報別、版次 2342 茂矽 20050416 經濟日報 A05 and 自由時報 20、20041109 聯合晚報 09 2913 農林 20030902 自由時報 09 2533 昱成 20060125 工商時報 a08、20051207 工商時報 c02 3001 協和 20051025 聯合報 C05、自由時報 b02 2494 突破 20050617 聯合報 B02、20040521 聯合報 C06、20040511 工商日報 18、20040111 中國時報 A102398 博達 20041026 中央日報 05、20040715 and 20040618 中國時報 A02 and a03、20040717 經濟日報 A02 1464 得力 20040625 聯合報(地方版)B04_34、20040625 中央日報 04 3021 衛道 20050105 經濟日報 A03 2491 訊碟 20040911and 20040904 中央日報 05、20041221 經濟日報 A03、 20040922 自由時報 18 2490 皇統 20040916 聯合晚報 04、20040919 聯合報 A02、20040916 自由時報 25 3004 宏達科 20041116 工商時報 03、20040917 中國時報 A10

4532 瑞智 20050528 and 20050527 中國時報 B01 and A08、20050528 and 20050827 工商時報 04 and 01 02 5497 佰鈺科 20050106 中央日報 05、20050527 聯合報 C04 2407 陞技 20050705 中國時報 A04、20050721 蘋果日報 a12、20041215 工商 日報01 3039 宏傳 20050714 聯合報 B02、經濟日報 A05、20050128 經濟日報 C03、 20050126 經濟日報 C02 1204 津津 20050809 聯合報 B06、20050808 經濟日報 C02、20050805 中國時 報C03 and 中央日報 05

1306 合發 20050809 聯合報 B06、20050805 聯合報 A08 and 中國時報 C03 and 中央日報05and 自由時報 b08

6132 銳普 20050820 聯合報 A08 and 中國時報 B06 and 中央日報 05 and 自由 時報b02 and 蘋果日報 a08