行政院國家科學委員會專題研究計畫 成果報告

台灣半導體企業投資中國內需市場重要因素之研究

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 98-2410-H-009-022- 執 行 期 間 : 98 年 08 月 01 日至 99 年 07 月 31 日 執 行 單 位 : 國立交通大學科技管理研究所 計 畫 主 持 人 : 袁建中 計畫參與人員: 碩士班研究生-兼任助理人員:莊博閔 碩士班研究生-兼任助理人員:詹涵伃 博士班研究生-兼任助理人員:高崑銘 處 理 方 式 : 本計畫可公開查詢中 華 民 國 99 年 07 月 19 日

台灣半導體企業投資中國

內需市場重要因素之研究

NSC 98-2410-H-009-022

計畫主持人

交通大學科技管理研究所

袁建中 教授

第一章 緒論

1-1 計畫緣起

1990 年代以後,由於中國低廉的人力與土地成本等,吸引世界各國製造業 到中國設廠,「中國製造」產品的比例逐漸增加。2007 年中國出口到美國的產 品共 2035 億美元,其中加工貿易出口 1288 億美元,占中國出口的半數以上,而 外資企業生產的產品更占中國出口總額的 58%(中國軍網,2008)。由此可見中國 吸引了許多外資進駐,成為世界的製造工廠。1-2 計畫動機

全球在金融海嘯的侵襲下,經濟走向蕭條。身為台灣兩兆雙星之一的半導體 產業,也擋不住這波挑戰,產能利用率由90%下滑至70%,甚至更低,未來發展 受到嚴重衝擊。市場預估可能要等到2010年半導體產業才能逐漸復甦(拓墣產業 研究所,2008)。面對全球的不景氣,半導體產業極需要思考未來的策略與方向, 而中國廣大的內需市場便是一個很大的機會市場。 與中國僅隔著台灣海峽的台灣,占有人文、地理等優勢,面對中國廣大的內 需市場,除了積極的策略佈局外,更應審慎的評估,以免造成投資損失。經濟部 投資業務處全球台商服務網中,提供大洋洲、北美洲、中南美洲、歐洲、亞洲、 非洲等的「主要國家投資環境分析」,主要分析的構面包括:自然、人文、經濟、 法規等,其分析內容整理如附件一(全球台商服務網,2008)。本計畫希望在過去 文獻的基礎下,建構出台灣半導體企業投資中國時需考慮因素,提供政府、組織 或企業進行投資活動時的參考。1-3 計畫目的

本計畫希望透過研究與分析,歸納出台灣半導體企業投資中國市場時的攸關 考量因素。未來可提供給需要評估中國產業投資環境之廠商或單位做為參考依據, 提高評估的準確性,降低風險。畢竟,錯誤的選擇或是條件考慮的不周延,都可 能帶來極大的損失。故本研究希望經由歸納台灣半導體企業投資中國時需考量的 構面,給予未來使用者更為便捷的方法。第二章 文獻探討

2-1 半導體全球概況

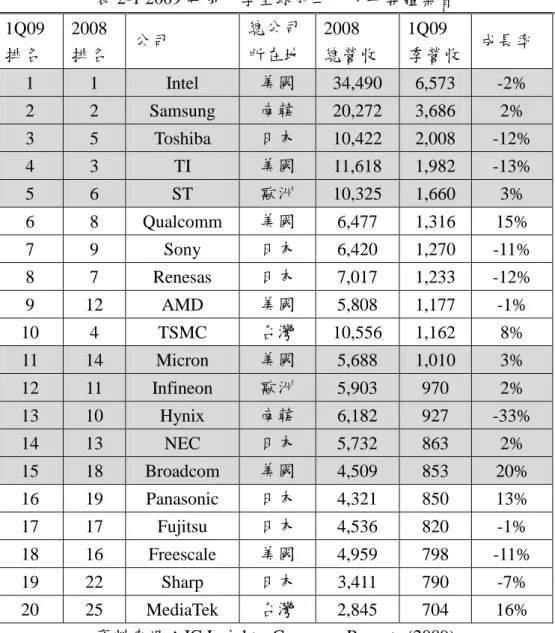

根據 IC Insights (2009)發表的最新報告如表 2-1,排名出 2009 年第一季全球 二十大半導體業者,由資料顯示全球前二十名半導體業者主要以美國、南韓、日 本、歐洲和台灣五個國家為主。表 2-1 2009 年第一季全球前二十大半導體業者 1Q09 排名 2008 排名 公司 總公司 所在地 2008 總營收 1Q09 季營收 成長率 1 1 Intel 美國 34,490 6,573 -2% 2 2 Samsung 南韓 20,272 3,686 2% 3 5 Toshiba 日本 10,422 2,008 -12% 4 3 TI 美國 11,618 1,982 -13% 5 6 ST 歐洲 10,325 1,660 3% 6 8 Qualcomm 美國 6,477 1,316 15% 7 9 Sony 日本 6,420 1,270 -11% 8 7 Renesas 日本 7,017 1,233 -12% 9 12 AMD 美國 5,808 1,177 -1% 10 4 TSMC 台灣 10,556 1,162 8% 11 14 Micron 美國 5,688 1,010 3% 12 11 Infineon 歐洲 5,903 970 2% 13 10 Hynix 南韓 6,182 927 -33% 14 13 NEC 日本 5,732 863 2% 15 18 Broadcom 美國 4,509 853 20% 16 19 Panasonic 日本 4,321 850 13% 17 17 Fujitsu 日本 4,536 820 -1% 18 16 Freescale 美國 4,959 798 -11% 19 22 Sharp 日本 3,411 790 -7% 20 25 MediaTek 台灣 2,845 704 16%

資料來源:IC Insights, Company Reports (2009)

2-2 台灣半導體發展沿革

根據劉常勇(1997)指出,請參閱表 2-2,台灣半導體產業的發展是在 60 年代 高雄電子公司設立開始,而產業發展歷程主要可分為四個時期: (1) 1966 至 1973 年的萌芽期 國內半導體產業在萌芽階段時主要是由 IC 封裝廠商所組成。如高雄電子公司、 德州儀器及飛利浦建元電子公司等,這些公司為我國 IC 產業發展奠定初步基 礎。再配合學校單位如交通大學的半導體實驗室,為我國半導體產業培養所 需人才。 (2) 1974 至 1979 年的技術引進期 1974 年為世界半導體產業發展最為迅速之階段,但台灣半導體產業製造卻尚 未成形,政府為帶領台灣產業朝技術密集方向升級發展,於是由工研院成立 電子工業研究中心,從美國無線電公司(RCA)引進 7 微米半導體製程技術,設置半導體示範工廠,積極引進相關製造技術並積極移轉與輔導民間發展。 (3) 1980 至 1995 年的成長期 台灣在 1980 年成立新竹科學園區,在政策鼓勵與優待租稅配合下,半導體與 IC 設計相關公司接連成立,下游電腦產業也蓬勃發展,同時亦成立製造業及 晶圓代工,形成綿密且互依的產業分工群聚,並建立我國半導體產業在次微 米技術與 IC 設計開發的能力。 (4) 1996 年後進入產業的擴張期 由於 1996 年全球半導體市場遭受不景氣衝擊,但台灣半導體業者由於產品結 構分工均勻密實,半導體產值反而有相當幅度的成長。其中尤以半導體晶圓 代工產業,在台積電與聯華電子的領軍下,搶佔全球六成以上的市場,進而 引領半導體產業進入策略聯盟與國際專業分工的時代。 另外,陳文峰(1998)認為從 60 年代開始,半導體產業總共經歷過三次的變 革。第一次變革是 Microprocessor 與 Memory 的誕生;在這時期產業的演變是由 系統公司自行設計 IC 與獨立生產製造系統的垂直整合時代,漸漸轉變成系統公 司與 IC 設計公司的分工製造體制。第二次變革是特殊應用 IC(ASIC)與特殊應用 標準 IC(ASSP)的出現;其中產業主要的特色為邏輯單元陣列連結之電路(Gate Array) 與標準電路元件(Standard Cell)設計技術的成熟及無晶圓廠 IC 設計公司 (Fabless IC Company)的出現。第三次變革則是 IP 的出現;而其明顯的特徵為在 設計 IC 時大量使用 IP,而且半導體業進入完全分工的時代。 在過去的二十年來全球個人電腦產業與半導體產業明顯的有「反集中」化的 現象產生,像 IBM 公司過去為多晶矽、矽晶圓、IC、電腦系統、儲存、顯示、 周邊、系統服務等所有的產品都自製生產的公司愈來愈少,由於產品技術與市場 不斷的細分,幾乎沒有一家公司能夠全部的項目都專精領先。目前在半導體產業 中,自上游矽晶圓、設計,到中下游的晶圓製造、封裝、測詴等,也都已朝專業 分工與策略聯盟的生產方式發展,而且這個趨勢未來還會持續下去,台灣也就是 在這個趨勢下,發展出綿密完整的電子相關產業群聚,成為全球電子工業的生產 重鎮。

第三章 關鍵成功因素

3-1 我國半導體產業關鍵成功因素文獻探討

本研究中提及,半導體產業包括 IC 設計、IC 製造、IC 封裝、IC 測詴等, 因此,此部分將整合各研究針對半導體產業下之製造流程來探討產業關鍵成功因 素。以下列舉三部分之關鍵成功因素,包括營運效能導向、IC 產業以及 DRAM 產業。

黃卲榮(1997)在“企業競爭力與產業創新系統關聯性研究-積體電路產業之實 證研究”,指出以營運效能導向為主的廠商,其產業成功關鍵因素包括:製程掌 握能力、規模經濟能力、產品良率控制能力、全面成本控制能力。 李輝鈞(2000)在“台灣積體電路競爭優勢及創新政策分析研究”,發現在我國 以營運效能導向之產業關鍵成功因素,包括產品良率的控制能力、資金的籌措能 力、交貨穩定度的控制能力、顧客長期關係建立的能力、與顧客建立互信基礎的 能力、市場領導的優勢、多元化技術的掌握能力、製造週期縮短的能力、研發人 員素質掌握及培育能力、研發資料庫完整性的掌握能力、廠商技術合作關係的掌 握能力、製程創新的能力等十二項。 (二) IC 產業之關鍵成功因素 李洋昇(1999)研究“台灣資訊電子廠商核心專長與競爭策略研究”,發現 IC 產業核心能力包括策略管理能力、研究發展能力、網路資源能力、行銷運籌能力、 服務支援能力、量產製造能力等六項。經分析發現電子廠商在於研究發展能力、 量產製造能力具有顯著差異。 蘇艷文(1996)在“創新矩陣策略分析模式之研究-以宏碁電腦公司為個案研 究”之論文中,歸納出我國 IC 產業關鍵成功因素如下:(1)獨特技術能力:創新 與研發能力、產品規格制定、關鍵技術與專利開發、技術資訊獲取能力;(2)低 成本營運能力:規模經濟優勢、零組件採購及來源控制、運籌管理能力、JIT 與 自動化能力、員工素質與人事管理能力;(3)市場導向經營:客戶需求掌握、行 銷通路掌握、產品設計與創新應用、品牌與企業形象建立、全功能服務能力;(4) 多元化經營:市場領導優勢、技術多元化、法規與管理能力、範圍經濟優勢。 (三)DRAM 產業之關鍵成功因素 蔡政宏(2000)在“DRAM 產業特性與架構發展趨勢研究”一文中,以鑽石模型、 Porter 五力分析和 SWOT 分析,勾勒出 DRAM 產業的發展趨勢。作者歸納出 DRAM 產業之廠商關鍵成功因素,可分為:(1)技術能力:製程微縮能力、製程 設計能力、先進世代高集度 DRAM 開發能力、高速 DRAM 研發能力、以及規 模經濟;(2)成本優勢:製程微縮能力、製程設計能力、生產管理能力、規模經 濟、其他成本控制;(3)投資能力:指擴廠(增加產能)或製程設備升級的能力(投 資能力配合研發以改善技術能力,而技術則改善成本);(4)潛在產能:廠商全部 或部分生產 DRAM 廠房之廠房產能總合;(5)全球佈局能力。

3-2 總體經濟環境對半導體發展分析

當前經濟情勢相當的混沌,全球經濟面臨金融危機及原油、原物料價格飆漲 的衝擊。尤其是 2007 年爆發的美國次級房貸風暴,不僅衝擊美國經濟及金融市 場,而且波及歐洲、日本及亞洲等世界各國;而雷曼兄弟投資銀行破產,美林證 劵的被收購,顯示出金融危機的嚴重程度,也影響投資及消費信心。美國的金融危機衝擊全球金融市場及經濟景氣,並引發一連串的負面效應。 很多專家認為,美國及全球經濟可能陷入長期不景氣的 L 型復甦,這也意味未 來數年台灣勢必要面對極為嚴峻的國際經濟情勢,這也是我們必須要有的心理準 備。 由此可見全球經濟環境之變化會間接影響各地區乃至企業經濟之成長,故本 節將詳細探討總體經濟環境面,並由台灣投資環境的角度來看兩岸之競合以及從 大陸總體環境面看台商之佈局。

3-3 從台灣投資環境看兩岸之競合

一、中國大陸半導體產業回顧與展望 根據國際半導體設備暨材料協會表示,中國大陸半導體設備市場在 2004 年 已經成長 136%,達 27.3 億美元的水準,然而隨著全球半導體景氣的影響,中國 大陸業者似乎漸漸放慢擴產速度, 2005 年大陸半導體設備市場大幅萎縮,其原 因是根據市場情況進行調整,且與中國大陸業者融資和資金擴充的問題有關〃簡 單來說,未來影響中國大陸半導體發展的因素,將不會只是廠商自己「認為」中 國大陸市場潛力無窮,而是中國大陸市場漸漸感受到高成長之後,勢必會有一波 修正的波段〃此波金融風暴對於中國半導體產業帶來考驗,但在中國大陸積極發 展半導體產業的態勢下,對半導體的供給及需求都快速上升,例如環渤海經濟圈 的崛起,帶動當地逐漸形成長三角外的另一個 IC 產業群聚新搖籃,2008 年該區 半導體產值已居全中國第二大,隨著產業環境與政策條件的持續改善,有可能在 未來幾年吸引更多資金、技術、人才的流入。台灣與中國大陸的半導體產業已形 成既競爭又合作的關係。 在全球金融海嘯過後,全球半導體產業緩步復甦,主要領導大廠在 2009 第 三季財報都轉虧為盈,然而目前對於全球何時明確走出風暴仍有許多不同的聲音; 而中國大陸在此風暴中卻仍創下高達 8 的經濟成長率,以及當地消費市場的崛起, 上述因素都造成 2009 年全球半導體產業版圖發生消長與遽變;而展望 2010 年, 包括新興市場消費型態所引領的 IC 設計業的發展契機、IC 製造業的整併與訴訟 後的產業版圖變化、因應新型態產品需求所引申出 IC 封測產業投入,都將是半 導體產業所必須持續關注的重點。預計在 2010 年到 2015 年間,上海的 8 吋或 12 吋半導體生產線的累計總數將超過 30 條,並希望能夠在期間內培養出具國際 競爭力的 IC 設計、IDM、以及從事封裝測詴的業者。整個計劃期間,預估投資 150 億美元,期望到 2005 年達成 100 億美元的產值目標,並使上海地區的半導 體業產值佔全國總產值的 80 %,以及全球半導體產業銷售額之 3 %。 二、中國大陸與台灣半導體產業的競合 由新古典經濟學家的觀點看來,市場需求才是科技發展最重要的誘因。政府 該做的,就是提供一個健全的經濟環境與公帄的遊戲規則,而非干預市場運作。如果科技政策是必要的,其任務應該是強化科技能力的供給,並且增加市場對科 技的需求。由這個角度看,國家有必要在供給與需求的兩端扮演重要的橋樑性角 色,一方面,國家應該創立公共的研究機構來引導科技創新的進行;另一方面, 國家應該協助研發活動商業化。 台灣對於封裝測詴產業的積極投入是無庸置疑的,從 2003 年開始,台灣的 IC 封裝測詴業已經正式排名第一,而成為世界的龍頭地位,不過這種情況,可 能無法維持太久,因為積極推動半導體產業的中國大陸,也開始以擴展或吸引世 界各地的大廠投入來增強當地的封裝測詴領域優勢,成為中國大陸半導體產業中 發展最為迅速的部分。一般而言,台資與外資在中國大陸佈局主要以研發中心、 IC 製造、IC 封測為主。由於跨國 IDM 大廠赴中國大陸投資的考量因素,主要 是爭取中國大陸市場、提升成本競爭力、利用人才。外資的營運方式主要是與母 公司自成一體系,與中國大陸本土廠商關係不明顯。至於台商,在中國大陸佈局 則含蓋 IC 設計、IC 製造與 IC 封測。然而台灣 IC 設計公司以營運據點為主, 目在爭食中國大陸市場商機。IC 製造與 IC 封測等廠商的目標客戶則是國際 IDM 大廠,也就是全球客戶服務的延伸。以台商與外商在中國大陸半導體體產 業鏈的角色來看,只要不是合資或技術合作,並無技術外移至中國大陸本土 廠商的疑慮。 根據市場研究機構預測 2007 年中國大陸將成為全球最大的半導體封測基地, 並且預期暫有 30%的市場份量。其主要原因是目前大陸半導體產業發展上,仍處 於產業鏈下游且技術層次較低的封裝測詴產業最為成熟,對於高速發展的晶圓廠 而言,無論式封裝技術或產能都可能無法滿足需求,因此當地的政府也將計畫加 大對於封測產業的扶植,甚至有可能再頒布新的優惠措施來吸引更多當地的廠商 或是國外的業者投入設廠。這樣對於台灣的風測產業而言是比較不利的情況。雖 然產業之間的競爭在所難免,但是商場上沒有永遠的敵人,已晶圓廠而言,台灣 業者可以接受大陸設計業訂單,當然大陸晶圓廠也廣納台灣 IC 設計的產能,在 技術上相互競爭,在商業模式上相互合作,才是企業永久發展之道。

第四章 分析與結果

4-1 產業優勢分析

將 IC 製造廠商以價值鏈分析,各階段如下: 1. 支援活動 (1) 基礎結構(infrastructure):一般管理、公司制度、企業文化、財務投資融資、 生產設備取得等。(2) 人力資源管理(human resource management):高素質研發人才招募與徵選、 人力資源開發及養成、績效量化評估、降低人才流動率等。

改善、團隊整合等。 (4) 採購(procurement):協助各階段執行時所需資源取得,ex. 協助輸入後勤免 點免驗直接上線。 2. 主要活動 (1) 輸入後勤(inbound logistics) 元件設計:電路設計創新、設計工具的運用、整合設計與製造、完整的專業 資料庫等。 (2) 生產(production/operation) IC 製造:製程創新的能力、製程改善的能力、產量與良率的提升、生產周 期等。 (3) 輸出後勤(outbound logistics) 庫存管理與配送:改善庫存水準、建立預測模型等。 (4) 行銷與銷售(marketing & selling):

產品行銷:交貨品質與穩定度、顧客教育能力、通路掌握能力、良好顧客關 係管理等。 (5) 服務(service): 顧客服務:個人化的產品設計與製造、建立良好溝通管道等。

4-2 關鍵成功要素

在了解產業價值鏈後,本研究參考司徒達賢教授提出的策略型態略作修正後, 利用價值鏈設上各單元與各策略型態交叉,建立半導體產業的關鍵成功因素矩陣。 如表 4-1 所示。 表 4-1 關鍵成功因素矩陣 基 礎 結 構 人 力 資 源管理 技 術 發 展 採購 輸 入 後 勤 生產 輸 出 後 勤 行銷銷 售 服務 產品 A1 A2 A3 A4 A5 A6 A7 A8 A9 垂直 B1 B2 B3 B4 B5 B6 B7 B8 B9 規模 C1 C2 C3 C4 C5 C6 C7 C8 C9 地理 D1 D2 D3 D4 D5 D6 D7 D8 D9 競爭 E1 E2 E3 E4 E5 E6 E7 E8 E9第五章 結論與建議

5-1 大陸市場現況

2009 年全球經濟衰退導致市場相對嚴峻且充滿不確定性,半導體產業在市場需求疲軟之下逐漸下滑,但 2010 年的世界經濟情勢普遍認為會復甦且回復到 經濟衰退前的水準,而中國國務院總理溫家寶在 2009 年末接受官方媒體訪問指 出,政府除了關注住房、農民工、通膨等問題之外,特別明確強調未來科技是國 家強勝的關鍵,因此之後於北京特別招開一次科技界大會,聽取經濟、產業和學 界的建議,整理後提出大陸未來科技產業發展的策略及方向,並計畫與「十二 五」 規 畫 結 合 。 目前大陸推行的十一五計畫中,在提振產業地位的部分,半導體產業界人士 多保持著樂觀看法,因此連帶對於政府的十二五計畫有所期許,這代表著多數大 陸半導體產業界人士深知目前半導體產業未來在大陸的發展,其中不可或缺的力 量就是政府的支援,如果沒有政府刻意有系統的扶植半導體產業,現在及未來的 發展狀況將不如現在樂觀,以上海半導體產業為例,如果希望上海的半導體群落 發展能持續擴大,政府單位勢必得在優惠條例上持續端出牛肉,以吸引外國各大 廠持續投入,用以扶植大陸本土半導體廠商。 在大陸本身內需市場方面,目前大陸光在自己內需市場方面已經超越美國, 成為世界第一大半導體零件消費國,因此將持續吸引外國大廠對大陸市場的投入 及調整產品或營運模式以符合大陸市場的需求。但不可否認的,大陸半導體廠商 在與國外廠商接觸後已體認到,未來勢必得面對這些國外競爭下,得先提升自己 的創新能力、產品的質與量、生產規模以及企業的體質健全等問題。 再者,部份半導體廠商認為大陸身為追隨者,各場不應單打獨鬥,各自建設 各自的廠房,因為建設最新型的廠房所需資金相當高,單打獨鬥的風險和成本太 高,應該在政府主導下進行廠商間的整合,甚至是產業間的整合。例如上海華虹 NEC 政商關係良好,之前曾接過政府 IC 卡的標案,而宏力半導體在歐洲和日本 的事業版圖較廣,如果雙方能夠在整合,兩者的事業版圖和業務規模勢必能產生 綜效,進而向上提升。 而在技術提昇方面,中國的中芯國際向 IBM 技術授權的 45/40 奈米可望量 產,但是在實際運作上,以目前全球市占率及技術均第一的台積電本身經驗,當 年都曾在 45/40 奈米製程上發生良率不高的狀況,因此中芯半導體在此技術實際 運作上仍有疑慮。 因此大陸當局在 2010 年的半導體產業上,除了繼續協助業者提升技術能力 之外,可望繼續扶持和整併業者,以提升該產業在國際上的競爭力。

5-2 台廠商優勢

上述中國大陸的現況與台灣廠商關鍵成功因素之外,關於未來下一個半導體 產業傾全力發展的關鍵技術-3D IC,台灣廠商已經搶先布局的情形及占有優勢。 台灣 IC 產業價值鏈的完整性,以各價值鏈各階段的次產業公司家數來看,台灣 的 IC 設計廠商有 268 家,這表示台灣的 IC 設計業具有相當的研發能力、人才以 及具有市場價值的專利技術,剛好符合 IC 設計公司不需要投入太多的固定資產 及募集龐大資本的進入障礙,而在封裝廠有 33 家、測詴廠 35 家、具晶圓廠的 IC製造商有 13 家,產業鏈結構完整且專業的情況下,對於新技術的研發具有信心 能在台灣研發生產。 在這在晶圓代工廠對於此新技術的應用上,台灣兩間代工廠就占全球產值的 七成之高,而中國雖然位居第二,但僅 14.1%的比重,差距相當大。而因應客戶 的需求,現在晶圓代工廠也需要跨入 WLCSP 技術的開發,所以台積電也投資 Color Filter 的采鈺以及擅長 WLCSP 的精材科技。對於台積電和聯電這樣資本雄 厚的晶圓代工廠來說,投資在封裝所需的成本遠較代工廠來的少,但對於穩定客 源以及強化競爭力上有相當大的助益,這一點也是大陸廠商在技術尚未能與台積 電和聯電比拼,財務上更沒有兩位老大哥健全下,在新世代的 3D IC 這塊大餅無 力分食的一大問題。

5-3 結論與建議

整合上可得知,台灣廠商在大陸投資的關鍵成功因素可歸納得出下列九點。 (1) 產品良率的控制能力(A6) (2) 整合廠商間合作關係的能力(C3) (3) 規模經濟的優勢(D6) (4) 範疇經濟的優勢(D6) (5) 整合兩岸的分工能力(E3) (6) 資金的籌措能力(F1) (7) 高素質的研發人員的招募及培訓(F2) (8) 元件設計的能力(F5) (9) 製程開發的能力(F6) 然而在這九點之餘仍有許多尚不明朗的因素,例如:存貨與產能間的預測能 力、政策與社會文化掌握的能力、規格制定的能力等其他關鍵因素,得留作後人 繼續延伸此研究時的參考方向。參考文獻

1. Aaker, D. A. (1984), Strategic Market Management, New York:John Wiley & Sons Co., pp284. 2. Andrews, K. R. (1971), The Concept of Corporate of Strategy, IL: Ivwin..

3. Ansolf, I. H. (1984), Implanting Strategic Management, Prentic-Hall International Review, pp. 15, 1984.

4. Boseman, G. (1986). Strategic Management: Text and Cases. New York: John Wiley and Sons, pp. 28.

5. Boynton, Andrew C. and Zmud, Robert W. (1984), “An Assessment of Critical Success Factors,” Sloan Management Review, 42(6), pp.17-27.

6. Byars, Lloyd L. (1987), “Strategic Management: Planning and Implementation”, 2nd , New York: Harper and Row Publishers Inc., p43.

7. Commons, J. R. (1934), Institutional Economics, Madison: the University of Wisconsin Press. 8. Daniel, R.H. (1961), “Management data crisis”, Harvard Business Review, Sept-Oct. 1961,

pp.111-112.

10. Digitimes,2010,2010 年 IC 設計產業發展趨勢,

http://www.digitimes.com.tw/tw/rpt/rpt_show.asp?CnlID=3&v=20100309-130&n=1&query=%A 5b%BE%C9%C5%E9+%26%26+%B1M%A7Q+%26%26+%A5x%C6W+%26%26+%A4j%B3 %B0。

11. Ferguson, C.R. and R. Dickinson (1982), “Critical Success Factor for Directors in the Eighties”, Business Horizons, May-June 1982, pp.14-18

12. Glueck, William F. and Jauck, Lawrence R. (1984), “Business Policy: Strategy Foation and Management Action”, 2nd edition, McGraw Hill.

13. Hill, C.W.L. and Jones, G.R. (1989), Strategic Management: An Integrated Approach, Houghton Mifflin CO., Boston.

14. Hiseh, Y. C., Lin, N. P., and Chiu, H. C., (2002), Virtual factory and relationship marketing-a case study of a Taiwan semiconductor manufacturing company, International Journal of Information Management,Volume22,2002, pp.109-126.

15. Hofer, C.W. and Shendel (1978), “Strategic Management and Business Policy”McGraw-Hill Book Co., pp.99-100.

16. Hofer, Charles W. and Schendel, Dan (1987), “Strategic Formulation: Issue and Concepts”, 2nd ed., St. Paul, MN: West Publishing, p40.

17. IC Insights,2009,全球前二十大 IC 供應商排名大風吹,

http://www.eettaiwan.com/ART_8800572837_480102_NT_8d49569e.HTM。

18. Leidecker, J. K. & Bruno, A. V. (1984), “Identifying and Using Critical Success Factor”, Long Range Planning, Vol.17, February 1984, pp.26-30.

19. Munro, Malcom C., & Wheeler, Basil R. (1980), “Planning critical success factors, and management’s information requirement”, MIS Quarterly, 14(4).

20. Porter, M. E. (1980), “Industry Structure and Competitive Strategy: Keys to Profitability”, Financial Analysis Journal, Jul-Aug. pp30-41.

21. Rockart, J.F. (1979), “Chief executives define their own data needs”, Harvard Business Review, Volume 57 No. 2, 1979, pp. 238-241

22. Vasconcellos and Hambrick, (1989), Key Success Factors: Test of a General Theory in the Mature Industrial-Product Sector, Strategic Management Journal, pp.17-28.

23. Wang, T. C., and Chang, T. H., (2007), Forecasting the probability of successful knowledge management by consistent fuzzy preference relations, Expert Systems with Applications, 32(3), pp. 801-813.

24. Yeh, Y. J., Lai, S. Q., and Ho, C. T (2006), Knowledge management enablers: a case study, Industrial Management& Data Systems, 106(6), pp. 793-810.

25. 大前研一,1985,策略家智慧,長河出版社。 26. 大前研一,1987,策略家的智慧,台北長河出版社。 27. 工研院電子所,1998,ITIS 計畫 1998 半導體工業年鑑。 28. 中國半導體行業協會(CSIA),中國電子信息產業發展研究院(CCID),2009,中國半導體產 業發展狀況報告 2009 版。 29. 王健全,2009,2009 年國內外經濟情勢分析,領先電子報 http://www.aheadmaster.com/AheadWeb/eNews/VieweNews-176.Aspx 30. 王興毅,2000,半導體產業,經濟部工業技術研究院。 31. 司徒達賢,1998,「資源基礎理論與企業競爭優勢關係之探討」,國科會專題研究計劃成果 報告,國科會 No.NSC82-0301-H110-040。 32. 行政院主計處,2009,就業與失業率, http://www.dgbas.gov.tw/ct.asp?xItem=17166&ctNode=3246。 33. 吳思華,1993,策略九說,臉譜文化出版社。 34. 李洋昇,2000,台灣資訊電子廠商核心專長與競爭策略之研究,東華大學國際企業管理研 究所未出版碩士論文。 35. 李雅明,1999,半導體的故事,新新聞文化事業股份有限公司。 36. 李輝鈞,2000,「全球積體電路價值鏈及競爭力分析之研究」,交通大學科技管理所碩士論 文,民國八十九年。 37. 孟德芸,1988,企業關鍵成功因素之研究-以個人電腦產業為實證,國立中興大學企業管 理研究所碩士論文。 38. 拓墣產業研究所,2010,焦點報告:2009 中國 IC 產業回顧與 2010 展望 39. 拓墣產業研究所,2010,焦點報告:2010 四大晶圓代工廠商營運分析, http://www.topology.com.tw/report/reportcontent.asp?ID=1AJ0QC3T3G608HXGP67HW5WAU 2。

40. 拓墣產業研究所,2010,焦點報告:中國半導體代工業發展趨勢, http://www.topology.com.tw/report/reportcontent.asp?ID=KE31QBJ65PR08NLNQFJQJVF396 。 41. 拓墣產業研究所,2010,焦點報告:台灣半導體分工發展趨勢, http://www.topology.com.tw/report/reportcontent.asp?ID=PV567CSS0GUR8K01W347N8V162 。 42. 林祖嘉和陳建良,2009,國政研究報告,2008 年台灣總體經濟情勢分析與展望 http://www.npf.org.tw/post/2/5959#_ftnref5。 43. 財團法人國家政策研究基金會,2009,2009 年台灣總體經濟展望與振興經濟建言, http://www.npf.org.tw/post/2/5349。 44. 張義明,2001,半導體產業競爭策略群組與關鍵成功因素之研究,國立交通大學經營管理 研究所碩士論文。 45. 陳文峰,1998,半導體產業第三次變革的現況與影響,1998 電子電機工業年鑑,頁 130-139。 46. 黃卲榮,1997,企業產業競爭力與產業創新系統之關聯性研究-積體電路產業之實證研究, 交通大學科管研究所未出版碩士論文。 47. 黃營杉,1994,企業政策,空中大學印行。 48. 廖啟旭,1999,台灣半導體產業之探討與投資分析,國立政治大學金融研究所碩士論文。 49. 劉常勇,1997,台灣半導體產業發展與競爭,科技產業投資經營與競爭,台北:華泰文化 事業公司。 50. 蔡政宏,2000, DRAM 產業特性與架構發展趨勢研究,國立交通大學科技管理研究所碩 士論文。 51. 譚瑾瑜,2009,國政分析,2009 年下半年台灣總體經濟情勢評析, http://www.npf.org.tw/post/3/6163。 52. 譚瑾瑜,2009,國政研究報告,2009 年台灣總體經濟展望與振興經濟建言 http://www.npf.org.tw/post/2/5349。 53. 蘇艷文,1995,創新矩陣策略分析模式之研究─以宏碁電腦公司為個案研究,國立交通大 學經營管理研究所未出版碩士論文。