行政院國家科學委員會專題研究計畫 成果報告

租買選擇、貸款選擇、與世代組成:巢式 LOGIT 模型之應用

計畫類別: 個別型計畫 計畫編號: NSC92-2415-H-004-023- 執行期間: 92 年 08 月 01 日至 93 年 07 月 31 日 執行單位: 國立政治大學經濟學系 計畫主持人: 林祖嘉 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 93 年 12 月 7 日

行政院國家科學委員會補助專題研究計畫

V

成 果 報 告

□期中進度報告

租買選擇、貸款選擇、與世代組成:巢式 LOGIT 模型之應用

計畫類別:V 個別型計畫 □ 整合型計畫

計畫編號:

NSC92-2415-H-004-023

執行期間:92 年 8 月 1 日至 93 年 7 月 31 日

計畫主持人:林祖嘉

共同主持人:

計畫參與人員:

成果報告類型(依經費核定清單規定繳交):□精簡報告 V 完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、列

管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:國立政治大學經濟系

中 華 民 國 93 年 12 月 6 日

租買選擇、貸款選擇、與世代組成:巢式 LOGIT 模型之應用 林祖嘉、陳建良* 2004.10.8 摘要 租買選擇和家庭組成都是影響住宅需求的最重要因素之一。若一個家庭決定選擇購屋, 則是否需要貸款,貸款多少,又是另外一個必須同時決定的考量。雖然國內有一些相關文獻 分別探討租買選擇、貸款需求、與世代組成對住宅需求的影響,但受限於國內現有資料,這 些文獻一直都缺乏對上述這三個因素交互影響的聯合分析。本研究主要目的就採用1996 年 的家計收支調查資料,利用幾個不同層次的logit 模型來分析這三個因素對住宅需求的交互 影響關係。

本文先採用條件式logit 模型與多項式 logit 模型來進行估計,然後再利用 Hausman 檢定 來測試這二種模型的適當性。接著我們再建立一個巢式 logit 模型,並利用充分訊息最大概 似法(FIML)進行估計,我們發現 FIML 的估計結果符合巢式 logit 模型的要求。最後,在 FIML 的估計結果中,我們發現家戶總所得、家戶組成、與所得組成對於租買選擇及貸款選擇都有 顯著的影響。 關鍵字:租買選擇、貸款選擇、世代組成 JEL Classification: R21、R22 * 兩位作者分別是政大經濟系教授與暨南大學經濟系副教授。作者感謝政大經濟系博士班林建志先生的助理工 作與國科會研究計畫(NSC92-2415-H-004-023)所提供的財務協助。

Tenure Choice, Mortgage Payment, and Household Composition of Generation: An Application of Nested Logit Model

Chu-Chia Lin,

Department of Economics, national Chengchi University Chien-Liang Chen,

Department of Economics, National Chi-Nan University

Abstract

Tenure choice and household composition are important factors affecting housing demand. When a family decides to own a dwelling unit, it has to consider whether to set a mortgage from a bank. Thought there are some literatures in Taiwan considering the influence of tenure choice, household composition, and mortgage on housing demand, but there is little systematic analysis on the effect of the three factors on housing demand simultaneously. The purpose of this paper is using the Survey on Household Expenditure, Taiwan, 1996 and applying several levels of logit model to estimate the impact of the above three factors on housing demand simultaneously.

A conditional logit model and a multinomial logit model are estimated first, and then the Houseman test is applied to check if these two models are appropriated for describing our data. Then building a nested logit model and applying the full information maximum likelihood (FIML) method to estimate the impact of these three factors on housing demand, we find that the model’s requirement of the nested logit model is fulfilled by the FIML’s estimated results. Moreover, we find that household income, household composition of generation, and income composition all have significant impact on tenure choice and housing demand.

Key Words: tenure choice, mortgage payment, and household composition of generation

目錄

前言………1

條件式 logit 模型、多項式 logit 模型

、與巢式 logit 模型的設定………2

變數定義與基本統計量………5

實證結果分析………6

結論………8

參考文獻……… 10

表 1……… 12

表 2……… 13

表 3……… 13

表 4……… 14

表 5……… 15

表 6……… 15

1.前言 一般而言,由於住宅價格相對於家庭所得而言,在大多數國家都是相當高的,所以當人 們在選擇住宅消費時,都會考慮是要以租賃的形式或是以購買的形式來消費,因此租買選擇 通常會與住宅消費形成共同的決策,而其中家戶所得的大小應該是最重要的決定因素之一。 另一方面,由於住宅的耐久性,使得購置住宅以後,短期內要再調整住宅消費數量或品 質就不太容易。因此當人們進行住宅消費時,消費型態(租或買)與消費數量通常就必須要同 時考慮。比方說,租屋者可以先承租較小的房子,而未來若有需要,則可隨時更換住所,改 成更大(或更小)的住宅。但購屋者則不易調整,因此購屋時可就必須考慮未來需求的可能變 化(如生小孩),而使目前就承購較大的房子。所以,住宅需求的大小與租買選擇就會是一個 聯合的決策(joint decision)。1 至於在影響租買選擇的決定因素方面,大致上來說,所得是最主要的因素;此外,教育 程度、年齡以及行職業 (如軍公教人員) 對於購屋機率都有正面的影響。其中教育程度較高 代表恆常所得較高,年齡較長代表可能累積較多的財富,而軍公教人員則表示薪資較穩定, 加上有軍公教貸款的優遇,因此對於購屋貸款的還款能力較佳。此外,在一個地方預期居住 時間的長短,對於租買選擇也會有影響。2 另一方面,如果一個家庭決定以購屋形式來滿足其居住需求,則他必須進行相當詳細的 財務規劃,包括要買多少錢的房子、要貸款多少錢、每個月要還多少、以及要多久還清等等。 換言之,不但租買選擇是很重要的考慮因素,長期財務規劃同樣也是影響住宅需求的主要因 素之一。尤其在台灣1980 年代末期,房價大漲之後,房貸與長期財務規劃成為購屋者不可 避免的決策因素。3 同時,由於房價昂貴,因此在購置住宅以前通常必須先準備一部份為數不小的自備款, 因此造成進入住宅市場的限制條件。4尤其在資本市場較不健全的經濟體系中,自備款造成 的限制會更大。5 在自備款的限制條件下,使得許多家庭被迫選擇租居,而無法擁有自己的房子。而即使 有些人已經存夠了自備款,也仍然必須進一步考慮貸款購屋以後,每個月的房屋貸款該如何 繳納,因為通常房屋貸款會佔去家庭收入中的一大部分。換言之,貸款與否也會是影響租買 選擇的重要因素之一。 一般而言,影響住宅貸款的因素也與家計單位的所得、財富、戶長教育程度、行職業, 以及年齡等特性有關。比方說,所得與財富較高者有較高的能力支付較多的頭期款,因此對 於貸款的需求可能較少。但另一方面,所得與財富較高的家庭,表示他們未來償債能力較高, 因此銀行也願意貸款較多的金額給他們。依林祖嘉與林素菁 (1996) 的實證結果發現,所得 較高的家庭其貸款的成數也較高,此結果顯示這些家庭會進行較高的財務槓桿運作。其他如 戶長教育程度與行職業 (如軍公教),對於貸款需求則都有正面的效果。至於戶長年齡對融資 的需求則有負面的影響,因為通常年齡較高的家長,一方面購屋行為是以換屋的方式進行, 故融資需求較低;另一方面,這些較年長的戶長預期他們未來的收入年數也有限,所以他們 也不願意有較長的貸款期間,所以貸款需求較低。 除了家戶特性會同時影響租買選擇與貸款選擇以外,其實家戶組成對於上述兩種選擇也 會造成明顯的影響。以1980 年代中期之後日本房價大漲的結果來看,由於房價昂貴,造成

1 有關於討論租買選擇與住宅需求共同決定的文獻,包括有Li(1977)、Henderson and Ioannides (1983,1986)、

與林祖嘉(1990,1994)。

2可參見Di Salvo and Ermisch(1997)、Kan(2000)、及Goodman(2003)。

3 其中頭期款也是造成人們購屋的進入障礙之一,有關頭期款對於購屋限制的文獻,可參閱Linneman and

Wachter(1989)及Linneman, Megbolugbe, and Cho(1997)。

4 關於自備款對於住宅需求限制的相關文獻,可參考Bourassa(1995)及Haurin, Hendershott, and Watchter(1997)。 5 例如林祖嘉與林素菁(1996)發現,1990 年代左右台灣地區住宅自備款平均佔房屋總價的比例高達四成左右。

由長輩付頭期款,然後由下一代來支付每月貸款的現象。6在台灣於1980 年代末期房價大漲 以後,也有類似的情況出現。房價大漲的結果一方面造成更多的人住在父母的房子,7一方 面也延後下一代獨立購屋的時間,形成了更多的二代家庭。換言之,此時購屋決策不但與所 得、財務規劃有關,甚至也與家戶組成有密切關係。然而,國內目前文獻中,針對家戶組成 對於租買選擇與貸款選擇的聯合行為進行探討的文獻並不多見,因此本文希望能填補此一空 白。8 本研究主要目的有二:一方面希望同時考慮租買選擇與貸款選擇之間的聯合決策關係, 一方面也要探討家戶組成如何影響上述的聯合決策。我們先建立一個條件式logit 模型 (conditional logit model)及一個多項式 logit 模型(multinomial logit model),然後再利用

Hausman 檢定,來測試這兩種模型設定是否正確,並檢定無關選擇的獨立性(independence of irrelevant alternative,IIA)的假設是否成立。然後我們再進一步建立一個巢式 logit 模型(nested logit model),放鬆 IIA 假設,以更正確的描述人們關於租買選擇與貸款選擇的聯合決策行為。 除了所得與一般的家戶特性對於這些聯合決策的影響以外,我們也要更明確的檢定家戶組成 與家戶所得組成對於租買選擇與貸款選擇的可能影響。其中我們特別要探討Tachibanaki (1994)提及日本兩代購屋的行為在台灣是否也同樣發生。

本文的架構如下:在第一節前言中,我們說明租買選擇與貸款選擇的基本行為模式。在第 二節中,我們會說明計量模型的建立過程。第三節為變數與基本統計量的說明。在第四節中, 我們會針對條件式logit 模型、多項式 logit 模型與巢式 logit 模型進行估計,其中針對巢式 logit 模型,我們利用充分訊息最大概似法(full information maximum likelihood,FIML)來加以估 計。第五節是結論。

2.條件式 logit 模型、多項式 logit 模型、與巢式 logit 模型的設定

假設個別家戶

i

所具有的家戶特性向量為x

i,i

∈

I

,而其所面對的選擇j

所具有的特性 向量為y

j,j

∈

J

。其中 為家戶總數, 為可以選擇的項目數目。則依McFadden(1974), 家戶 選擇I

J

i

j

選項的隨機效用函數(random utility function)可以寫成下式:( ) i i ij j ij u j =β x +αy +ε (1) 其中

ε

ij為誤差項。 在假設其效用函數屬於指數函數的型態下,家戶i

對於每一種選擇j

的選擇機率為 ) ' , ( ) (j P U U ' j J Pri = r ij > ij ∀ ∈ ' ' ' 1 i ij j i ij j x y J x y j e e β α β α + + = =∑

(2) (2)式即標準的多項式 logit 模型的估計式。在(2)式中,由於允許不同家戶在面對不同選擇時 可以有不同的效用,因此,在面對不同選擇時所估計到的係數是可以不一樣的。比方說,如 果一個家計單位面對三組選擇,則可以估計到二組係數(第三組是標準組)。以本文為例,家 計單位i

有三種選擇,即租屋 、擁屋貸款 、與擁屋無貸款 ,見圖1。如果我 們以租屋家庭為標準組,則我們可以估計到擁屋貸款家庭與擁屋無貸款家庭的兩組係數。 1( )

y

( y )

2 3( )

y

6甚至有人稱之為強迫性儲蓄(forced saving),見Tachibanaki(1994)、林祖嘉與陳建良(1998)、及Lin, Chen, and

Lin(2001)。

7 依華昌宜(1994)的估計,1990 年雖然台灣地區的住宅自有率高達 78.5%,但其中真正住在自己的房子的比例

只有51%,其他都是住在父母或親戚的房子。

8

家戶

i

租屋 擁屋貸款 擁屋無貸款 1 y 圖 1 家計單位對於住宅權屬與有無貸款的三種選擇 3 y 2 y 然而,另一方面,如果我們假設家戶i

面對第j

個選擇的決策時,只受到選擇j

的特性( )

y

j 的影響,而不受到其自身特性( )

x

i 的影響,則上述(2)式多項式 logit 模型可以改寫成下 列: ( ) i r P j = ' ' 1 j j y J y j e e α α =∑

(3) 此即McFadden(1974)與Maddala(1983)所稱的條件式logit模型,因為所有的決策都只取決 於個別選擇( )

y

j 所具有的特性,而與決策者的特性( )

x

i 無關。而在對(3)式進行估計時,與 (2)式的最大不同,在於(3)式所估計到的係數α

只有一組,不論原來的選擇有多少個,因為 每一個選擇對於家戶 的影響都相同。i

9 至於在實際估計方面,由於條件式logit模型在估計時,等於假設每一組選擇對於個人效 用的影響都是相同的,所以不論有多少組選擇其估計到的係數都只有一組,因此其假設是很 強的。10另一方面,在多項式logit模型下,則允許家戶i

在面對不同選擇j

時,可以有不同的 影響;亦即其各組之間的係數可以不同,因此其假設較鬆。換言之,條件式logit模型是多項 式logit模型的特殊型態。 至於在多項式logit 模型的一個主要問題,即在於無關選擇的獨立性(IIA)的假設方面,而 不論是條件式logit 模型或是多項式 logit 模型都會面臨同樣的問題。以多項式 logit 模型的估 計式(2)為例,家戶i

面對住宅兩個選擇y

n與y

m的相對機率為 ( ) ( ) i in n i im m x y i r x y i r P n e P m e β α β α + + = (4) 在(4)式中,我們看到任意兩個選擇 與m

的相對機率不會受到其他選擇是否存在的影 響,此即IIA 的假設。此一情況是由於 logit 函數為指數分配的特性而造成,可說是一個很強 烈的假設。同理,在(3)式的條件式 logit 模型中,此種 IIA 的假設同樣存在。n

而由於條件式logit 模型是多項式 logit 模型的特殊函數,因此我們可以先針對條件式 logit 模型進行IIA 檢定。如果 Hausman 檢定拒絕條件式 logit 模型的假說,則我們可以再針對其 一般式,即多項式logit 模型進行 Hausman 檢定,測試 IIA 在多項式 logit 模型中是否成立。

在一般的情況下,由於不同選擇之間的替代性經常不同,因此IIA 常常是被拒絕的。因 此,如果要建立一個更一般性的模型,並放鬆IIA 的假設,則巢式 logit 模型就是一個很好的 選擇。以本文對於家計單位租買選擇與貸款選擇的決策行為來看,貸款與否與租買與否之間 的替代性顯然不同,因此巢式logit 模型自然是一個較佳的選擇。 在本文採用的巢式logit 模式中,我們把家戶

i

的租買選擇當成上層決策,其相對應的家 9 有關於多項式logit模型與條件式logit模型的討論,可參閱Maddala(1983),第二章,與Greene(1997),第十九 章的說明。 10 國內採用此種假設來估計的相關文獻也有一些,例如施鴻志等(1984)與陳彥仲(1996)。戶

i

特性用x

ik來表示,相對應的住宅特性則以y

jk來表示。而家戶 對於每一個選擇 的決 策,都符合前面(2)式的多項式 logit 模式。然後,在家戶i

的貸款選擇則屬於下層選擇,其相 對應的家戶 特性則可以用i

k

i

x

ikl來表示,其對應的住宅特性則以y

jkl來表示。完整的巢式logit 模式圖形,見圖2。 家戶i

租屋 1 iy

以估計方法而言,我們可以先估計下層的選擇,即家戶i

對於是否貸款的選擇(kl

)符合 下列的多項式logit 模式: ( ) i r P kl ' ' ' i ikl kl i ikl kl x y x y l e e β α β α + + =∑

(5) 在接著估計上層的租買選擇之前,必須先計算下層選擇的總括值(inclusive value,IV), 即 ' ' ' log( i iklx ykl ) k l IV =∑

eβ +α (6) 然後,在上層選擇中,總括值( )成為重要的解釋變數之一,即家戶i

對於上層選擇k

的選擇機率可寫成:IV

( ) i r P k ' ' ' ' ' i ik k k i ik k k x y IV x y IV k e e β α δ β α δ + + + + =∑

(7) 依McFadden(1978,1981),當總括值係數δ

為1 時,則巢式logit模型會退化成多項式logit 模型;換言之,IIA成立。反之,如果δ

=0,則表示巢內的選擇為完全替代,因此獨立性假 設不成立。一般而言,在正常情況下δ

會介於0 到 1 之間。而若δ

>1 或δ

<0,表示巢式logit 模型與隨機效用模型不一致,因此模型必須重新設定。11 最後,在巢式logit 模型的估計方面,有兩種方法可供估計:第一種是採用兩階段式的有 限訊息最大概似估計法(LIML)。我們先針對下層選擇(即(5)式)進行估計,然後,再以估計到 的係數代入(6)式,計算 。最後,再把估計到的 代入(7)式,與其他變數合併估計(7)式 的係數。由於此法在估計下層的(5)式時,沒有用到上層(7)式的資料;同樣的,在估計上層 的(7)式時,也沒有用到下層(5)式的資料。由於資料被分割成二部分,因此稱為有限訊息最 大概似法。由於資料使用受到限制,因此估計到的係數其變異數較大,效率性較低。 k IV □IVk 另一種估計方式則是把上、下層及總括值的(5)、(6)、(7)式一併同時估計,由於所有相 11 關於總括值係數的討論,可以參閱McFadden(1978,1981)與林祖嘉(1990,1996)的說明。 擁屋 2 iy

擁屋無貸款 22 iy

擁屋貸款 21 iy

上層:租買選擇 k 下層:貸款選擇 kl 圖2:巢式 logit 模型關資料都同時使用,因此成為充分訊息最大概似法(FIML)。此種方法的優點是估計較有效 率,但缺點是由於資料眾多,函數形式複雜,故電腦估計較耗時。12 3.變數定義與基本統計量 本文所採用資料為民國85 年的「家庭收支調查」的橫斷面資料,其中自有住宅家庭與 租屋家庭,在原始資料中的原有比例分別為85%與 9%。另外,我們再把自有住宅家庭依其 是否有住宅貸款,再區分成購屋貸款家庭與購屋無貸款家庭。在經過整理以後,租屋家庭、 購屋貸款家庭與購屋無貸款家庭的有效觀察值樣本分別為1288、3282、與 8211 個;三者佔 全體樣本數目(12791)的比例分別為 10.1%、25.7%、與 64.2%。本研究所採用的變數定義如 下: 在家戶特性的相關變數方面包括: 家戶所得(lny_hat):家戶全年所得,單位:元,取對數值。 家庭有所得人數(tot_ernr):家庭有所得人數,單位:人。 家庭人口數(hhsize):家庭人口數目,單位:人。 在戶長特性的相關變數方面包括: 戶長性別(hd_sex):若戶長為男性,則 hd_sex=1;否則為 0。 戶長年齡(hd_age):戶長年齡,單位:年。 配偶存在(sp_exist):若配偶存在,則 sp_exist=1;否則為 0。 戶長任職於公部門(hd_pub):若戶長任職於公部門,則 hd_pub =1;否則為 0。 戶長為國中畢業(hd_edjrhi):若戶長為國中畢業,則 hd_edjrhi =1;否則為 0。 戶長為高中畢業(hd_edhigh):若戶長為高中畢業,則 hd_edhigh =1;否則為 0。 戶長為專科畢業(hd_edcoll):若戶長為專科畢業,則 hd_edcoll =1;否則為 0。 戶長為大學畢業以上(hd_eduniv):若戶長為大學畢業以上,則 hd_eduniv=1;否則為 0。 戶長教育程度的標準組為戶長為小學畢業及以下。 住宅區位與租擁成本: 城市(urban):若住宅位於都市,則urban=1;否則urban=0。13 台北市(taipei):若住宅位於台北市,則 taipei=1;否則 taipei =0。

租擁成本(rel_cost):購屋與租屋的相對機會成本,詳細計算過程請參閱陳建良與林祖嘉 (2002)。14 在家戶人口特性的相關變數方面包括:15 二代家庭,年輕家計主(gen_2y):二代家庭,家庭中包含 25 歲以上的成年子女,而且家 計主為成年子女(子代)。 二代家庭,年長家計主(gen_2o):二代家庭,家庭中包含 25 歲以上的成年子女,但家計 主為長輩(親代)。本組的標準組為一代家庭及單身。16 二代有所得家庭,子代為主要所得來源(inc_2y):二代家庭,且兩代都有所得,其中子代 的所得為主要的所得來源。 12

為節省篇幅,本文只列出FIML的結果。不過,作者也曾利用部份訊息分析法(limited information maximum likelihood estimation, LIML)估計,結果與FIML差不多。讀者若有興趣,作者願意提供LIML的結果供參考。

13 都市包括高雄市、台南市、新竹市、基隆市、台中市、與嘉義市。 14 在陳建良與林祖嘉(2002)一文中,估計購屋成本的因素包括所得稅、財產稅、貸款利率、折舊、維護費、預 期房價、及目前房價等等,而租屋成本則是以租金為準。 15 此處的一代(generation)與社會學家的定義不同,我們參考Hayashi(1995)的定義,把家計主定義為一代,而與 家計主同住的直系親屬,例如父母或是子女,如果有所得的,也算成一代。根據家計收支調查,家計主是以經 濟戶長來定義的,因此一定有所得,而家計主之外,同住的父母及子女,或是父母及祖父母,或是同住的子女 及孫子女,以及中空的三代有所得家庭只佔很少數。所以本文只專注於一代有所得及兩代有所得的家庭。 16 一代家庭包含家庭中有 25 歲以下的子女。

二代有所得家庭,親代為主要所得來源(inc_2o):二代家庭,且兩代都有所得,其中親代 的所得為主要的所得來源。本組的標準組為只有一代有所得的家庭。 首先,我們先說明本研究採用資料的基本統計量特性。表1 顯示,全體家庭的平均所得 為88.0 萬元,其中擁屋貸款家庭的年收入最高,達到 103.6 萬元,而擁屋無貸款家庭與租屋 家庭的所得很接近,分別為83.2 萬與 83.8 萬元。此結果與常人直覺一致,即所得較高的家 庭,有較高的能力與意願去借貸更多的錢來購買房子。在家庭人口數方面,也是以擁屋貸款 家庭的人數最多(4.037 人),而以租屋家庭人數最少(3.650 人)。 在戶長特性方面,擁屋貸款家庭家計主為男性的比例最高(0.881),而以租屋家庭最低 (0.807)。換言之,女性家計主中租屋的比例是比較高的。在戶長年齡方面,以擁屋無貸款家 庭的戶長年齡最高(46.078 歲),而擁屋貸款家庭家計主年齡(40.919 歲)則與租屋家庭相近 (41.207 歲)。17在配偶存在方面,擁屋貸款家庭配偶存在的比例最高(0.843),而租屋家庭配偶 存在的比例則較低(0.697)。此結果表示單親家庭的租屋比例較高,也與常人的直覺相符。在 職業部分,擁屋貸款家庭中,戶長任職於公部門的比例最高(0.186),而租屋家庭戶長任職於 公部門的比例最低,只有0.060。此結果表示任職於公職的戶長購屋且貸款的比例較高。18 在學歷方面,我們發現擁屋有貸款家庭戶長的平均學歷明顯的高於租屋家庭,見表1, 此結果主要是與所得有關,因為學歷高者平均薪資也必較高,故成為擁屋者的機率也較大。 另一方面,擁屋貸款家庭戶長學歷也高於擁屋無貸款家庭的戶長,這是因為前者家庭收入較 高。 在住宅區位方面,租屋家庭在城市的比例最高,達0.788,而擁屋家庭在城市的比例(0.703) 亦遠高於擁屋無貸款家庭在城市的比例(0.529),此結果表示都市家庭貸款的比例與金額可能 都大於非都市地區的家庭。至於在租擁成本方面,19我們發現租擁成本最高者為租屋家庭 (27.274),所以他們會選擇租屋。有趣的是,租擁成本最低的是擁屋無貸款家庭(17.247),因 為他們擁屋成本最低,所以他們也最早成為擁屋家庭。 最後,在家庭人口組成方面,兩代家庭的比例不到三成,其中兩代家庭且年輕家計主佔 0.231,而兩代家庭且為年長家計主的比例只有 0.068。此結果顯示成年子女大都住外面,而 若有兩代家庭同住,通常是親代住在子代的家庭中,而以子代為主要的家計主。20至於在家 庭中兩代都有所得的比例更低,大概只有二成左右的家庭是兩代都有所得,其中親代為主要 所得來源的比例為0.148;而子代為主要所得來源的比例只有 0.079。 有了上述基本資料以後,我們在下一節就要進行更進一步的迴歸分析,其中我們利用聯 合估計的方式,一方面要探討影響租買選擇的變數有哪些,一方面要探討影響貸款選擇的變 數為何。其中在解釋變數方面,我們依家戶特性、戶長特性、住宅區位來探討這些變數對於 聯合決策行為的影響;另一方面,我們要進一步探討家戶組成與家戶所得組成對於家戶租買 選擇與貸款選擇聯合決策行為的影響。換言之,我們要探討Tachibanaki(1994)提及日本兩代 購屋的行為,在台灣是否出現。 4.實證結果分析 為了進一步了解家計單位在住宅型態選擇與是否有融資貸款的選擇,我們利用前一節的 17 由於擁屋貸款家庭與租屋家庭家計主的年齡相近,因此造成他們選擇購屋或租屋的主要差異就在於他們所得 的不同。而至於擁屋貸款家庭所得雖較高,但仍有貸款,則可能是因為他們購屋時間較短,故目前仍有貸款。 而購屋無貸款的家計主較年長,顯示他們可能因貸款較早,而目前已還清貸款。 18 一般而言,由於公職人員工作較穩定,因此他們對於長期貸款的接受度較高。而且由於公職人員的薪水並不 是非常高,因此他們對於購屋貸款的需求也會比較大。 19 租擁成本是指擁屋成本與租屋成本的相對比例,比例愈大者表示擁屋成本愈高,擁屋愈不利。 20 由於我們是以 25 歲以上的成人還與父母同住,才視同兩代家庭,因此兩代家庭比例會較高。而且我們資料 顯示25 歲以後的成年人若還與父母同住,其原因有較大比例是父母搬來住,而不是住在父母家中。

資料進行迴歸分析。同時,為了比較不同模型可能帶來的不同估計結果,我們也針對第二節 中所列出的幾個較常使用的logit 模型,進行迴歸估計,然後再利用 Hausman 檢定來測試各 模型的適當性,再比較其估計結果。 首先,在限制條件最多的條件式logit 方面,我們依第二節的(3)式進行估計,估計結果 列在表2。大致上來說,條件式 logit 的估計結果還不錯,在 18 個自變數中有 11 個變數的係 數在90%的顯著水準下顯著的異於零。然而,依本文第三節所述,條件式 logit 假設不同選 擇(租屋、購屋貸款、與購屋不貸款)之間的兩兩差異是相同的,因此只估計一組係數即可。 與多項式logit 相比,這顯然是一個很強的假設。 因此,在表3 中,我們對條件式logit進行Hausman檢定,以測試IIA的假設是否成立,即 兩兩選擇之間是否不受到另外一個選擇的影響。再依Hausman檢定函數式,21表3 顯示三組 Hausman檢定中,有兩組的IIA假設被拒絕,有一組不能確定。依IIA的假設,只要三組中有 任何一組被拒絕,IIA就不能成立,因此此處的條件式logit不適合用在我們的資料上。 接著,我們再進一步對多項式logit 模型進行估計,由於多項式 logit 模型允許兩兩選擇 之間的差異可以不同,所以可看成是條件式logit 的一般化。因此,雖然 Hausman 檢定拒絕 了條件式logit 中 IIA 的假設,但多項式 logit 中的 IIA 是否成立,仍有待檢定。

我們先把租屋家庭當成標準組,再依本文第二節的(2)式,分別估計擁屋貸款家庭與擁屋 無貸款家庭的兩組係數,見表4。大致上而言,兩組係數估計結果也都還不錯,在擁屋貸款 家庭的19 個自變數當中,有 14 個係數在 90%的顯著水準下顯著的異於 0;在擁屋無貸款家 庭的19 個係數中也有 14 個係數顯著。此外,為了進行Hausman檢定,我們還必須以擁屋無 貸款家庭為標準組,再進行一次多項式logit的估計式,不過此處我們只需列出擁屋家庭的估 計係數,而不需要再列出租屋家庭的係數,見表4,因為這些係數會與以租屋家庭為標準組 下的擁屋貸款家庭的估計係數相同,只是符號相反而已。22 同樣的,我們利用這三組的估計係數進行Hausman 檢定,以檢測 IIA 的假設,在此處的 多項式估計中是否成立。表5 顯示,在三組的檢定中,有二組的檢定結果無法拒絕 IIA 的假 設,但在擁屋貸款家庭與擁屋無貸款家庭這一組的檢定中,IIA 的假設是被拒絕的。因此, 在本研究採用的資料中,多項式logit 模型仍然不適當,所以我們必須再進一步採用更一般 化的巢式logit 模型,來進行估計才妥當。 在巢式logit 模型方面,我們依本文第二節的(5)、(6)、(7)式為基礎進行估計。而(5)、(6)、 (7)式與多項式 logit 模型(即(2)式)的最大差異,就在於前者在模型設定中多了一個總括值。 接著,我們把充分訊息最大概似法(FIML)的估計結果列在表 6 的右邊。在下層貸款選擇 的估計方法,首先所得的係數為負且顯著(-5.68),表示所得愈高者愈會去貸款。因為一方面 是因為他們有較高的還款能力,一方面也因為他們會去購買較貴的房子,所以他們愈需要貸 款。23然而,家庭有所得人口的數目則對於貸款選擇沒有明顯的影響(係數為 0.0285)。另一 方面,家庭人口數愈多,則擁屋無貸款的機率就愈大,係數為0.0878。

21 依Hausman and McFadden(1984)建議,如果在 個選擇之下我們得到的參數與限制

J J− 個選擇所得到的參數j 會是無關的(irrelevant),則IIA成立;亦即我們當省略 j個決策,會與原來的估計具有一致性。其檢定統計量如 下為一卡方分配: □ □ □ □ 1 □ □ 2( ) ( ) ' ( ) s f s f s m V V f χ = β −β ⎡⎣ − ⎤⎦− β −β 其中□ s β 為受限決策所估計的參數向量、□ f β 為沒有受限制所估計的參數向量、V□s為受限決策所估計的共變異 矩陣、V□f為沒有受限制的共變異矩陣、 為卡方分配的自由度,即為共變異矩陣的秩數(rank)。此處我們利

用STATA,V.7 的軟體進行估計,而有關於 Hausman 檢定的詳細討論,可參閱 Greene(1997),P.443-444。

m

22 依多項式logit模型的特性,每組估計係數是該組相對於標準組的相對係數。因此,當標準組更改後,相對應

一組的估計係數結果不變,但是符號會剛好相反。可參見SAS/ETS User Guide, V.8.2.。

在戶長特性方面,戶長性別(0.0628)對於貸款與否的影響並不顯著。然而,戶長年齡則 對於是否有貸款的影響非常顯著(0.0215)。這其中有兩個原因,一個是較高齡的購屋者,其 貸款年限會比較短,或者是根本不貸款,因為其預期未來有收入的期間會比較短。另外一個 很重要的因素,則可能是由於其年齡較長,因此在填答問卷時其早已還清貸款。至於在配偶 方面,估計結果發現有配偶的家庭其貸款的機率顯著的高於單身戶長的家庭,其係數為 -0.1343。此結果亦與常人直覺相同,因為戶長的配偶存在的家庭通常是比較穩定的家庭,因 此也會有愈高的意願去貸款。 此外,戶長是否任職公家機構與戶長學歷的高低的估計係數都為負,表示任職公家機構 與學歷較高者的貸款機率較高,此結果與常人直覺一致,可惜係數並不顯著,見表6。 至於在住宅區位方面,台北市由於房價較貴,因此有貸款的比例較高且顯著(-0.2516)。 有趣的是,居住在城市中的家庭其貸款的比例較低(0.1222),此結果與常人的直覺並不一致, 值得未來進一步推究。 在家戶人口組成方面,我們發現二個有趣的現象:第一,兩代家庭擁屋無貸款的比例明顯 高於一代家庭,不論這二代家庭是子代為家計主(0.5089)或是親代為家計主(0.1609)都是如 此。第二,兩代家庭都有所得,且子代為主要所得來源,則擁屋無貸款機率則明顯高於只有 一代有所得家庭(0.2801)。同時,兩代家庭都有所得,但親代為主要所得來源,則無貸款的 機率也比較高,但係數不明顯(0.0843)。 為什麼同樣是兩代有所得家庭,但是他們在貸款選擇上會有如此不同?其中的可能原因 如下:在子代為主要所得來源的家庭中,一方面可能表示子代的所得很高,親代雖然有所得, 也願意搬來合住,因此他們有足夠的能力清償貸款。另一種可能是,親代將近退休,子代因 為奉養親代而兩代同住,而他們共同住在親代所購的房子,且早已清償住宅貸款。換言之, 此種家庭可能累積有較多的資產,因此他們不用貸款,或較易清償貸款。24至於兩代家庭皆 有所得,但以親代為主要所得來源,則表示親代尚未退休,而子代才進入職場不久,故所得 較低。而此種家庭親代戶長也還沒有老到足以清償所有住宅貸款,因此他們成為擁屋無貸款 家庭的比例就比較低。 在上層租買選擇的估計結果方面,配偶存在與否對於租買選擇的影響不顯著(0.0565)。 但是住宅位於城市(-1.5987)或是台北市(-1.8713)則租屋的機率顯著的高許多,這與一般人的 直覺相符。值得一提的是,租擁成本的係數(0.1955)為正且顯著,直接的結果表示擁屋成本 愈高,擁屋的機率也愈大,這與一般人的經濟直覺不符。一個較客觀的說法是,一個家庭所 得愈高,其擁有的房子愈好,因此其擁屋的成本也愈貴。換言之,擁屋成本愈高,通常表示 這個房子條件愈好,因此應該是自有住宅,而不太可能會是出租住宅。 在家戶組成對於租買選擇的行為上,我們看到兩代家庭子代家計主的係數為負且顯著 (-0.2235)。此結果一方面表示年輕人較能接受租屋的觀念;另一方面,也可能表示此一子代 家計主還沒有存到足夠的錢去購買房子。另外,兩代家庭是否都有所得對於租買選擇的影響 則並不明顯。 最後,在上層的租買選擇中,我們估計到的總括值係數為0.7949,表示在充分訊息最大 概似法的估計下,巢式logit 模式是適合用來描述家戶單位租買選擇與貸款選擇的聯合決策 行為。另一方面,0.7949 顯著的異於 1,也顯著的異於 0,表示貸款選擇之間的代替性與租 買選擇之間的替代性並不相同,因此巢式logit 模式比多項式 logit 模式更適合用來描述家戶 住宅租買選擇與貸款選擇的聯合決策行為。 5.結論 租買選擇一直都是影響住宅需求的最重要因素之一。此外,若一個家庭決定選擇購屋, 則是否需要貸款,或貸款多少,則是另外一個必須同時決定的考量。雖然國內有一些相關文 24換言之,Tachibanaki(1994)提出日本家戶兩代聯合購屋的行為,在台灣也同樣的出現。

獻分別探討租買選擇、貸款需求、與世代組成對住宅需求的影響,但受限於國內現有資料, 使的這些文獻一直都缺乏對這三個因素交互影響的聯合分析。本研究主要目的就是在利用 1996 年的家計收支調查資料,利用 logit 模型來分析這三個因素之間的影響關係。

本文先採用條件式logit 模型與多項式 logit 模型來進行估計,然後再利用 Hausman 檢定 來測試這二種模型的適當性。接者我們再建立一個巢式logit 模型,然後再利用充分訊息最 大概似法(FIML)進行估計,我們發現 FIML 的估計結果符合巢式 logit 模型的要求。

最後,在FIML 的估計結果當中,我們得到以下幾個主要的發現:第一,總所得對於租買 選擇有顯著的影響。至於在家戶結構當中,如果是兩代家庭且子代為家計主,則租屋的比例 會明顯偏高。第二,在控制總所得固定的情況下,兩代家庭比一代家庭無貸款的比例明顯較 高。第三,在控制總所得固定的情況下,兩代都有所得的家庭比只有一代有所得家庭無貸款 的比例也較高,其中尤其是以兩代有所得家庭中子代為主要所得來源的家庭最顯著。換言 之,Tachibanaki(1994)發現日本兩代購屋的行為,在台灣也同樣出現。 本研究主要限制是來自於實證資料取得上的限制,其中包括:第一,在擁屋家庭是否有貸 款方面,問卷中是以填答當時是否有貸款為準,而不是詢問購屋當時是否有貸款,因此目前 無貸款家庭可能有一部分是屬於有貸款但已清償的家庭。然而,受到資料限制,我們無法區 分這兩種家庭。第二,在問卷中,我們也不知道購屋支出的實際組合如何,比方說是否是由 親代購屋,由子代償還貸款,或是其他組合。如果能有實際資料,則本研究將可得到更豐富 的研究發現。

參考文獻 林祖嘉(1990),"反向巢型多項式 Logit 模型下的住屋需求與租買選擇",經濟論文,18(1), 137-158,中央研究院經濟研究所。 林祖嘉(1994),"臺灣地區住宅需求與租買選擇之聯合估計",國立政治大學學報,68 期,社 會科學類,183-200。 林祖嘉(1996),"失業搜尋、在職搜尋、與工作轉換:巢式Logit模型的應用",經濟論文叢刊, 24(2),205-225。 林祖嘉、林素菁(1996),”住宅需求、住宅價格、與貸款成數”,台灣經濟學會年會論文集, 203-220。 林祖嘉、陳建良(1998),"貸款支出與強迫儲蓄:台灣地區家計單位儲蓄行為再分析",台灣 經濟學會年會論文集,173-210。 施鴻志、段良雄、凌瑞寬(1984),都市交通計畫-理論、實際,茂昌圖書公司,台北。 陳彥仲(1996),”住宅選擇之程序決策模式”,住宅學報,5,37-49。 陳建良、林祖嘉(2002),”住宅貸款選擇與住宅租擁選擇”,2002 年中華民國住宅學會第十一 屆年會學術研討會論文集,頁517-539。 華昌宜(1994),”台灣應有的住宅目標”,住宅學報,2,133-134。

Bourassa, S.C.(1995),”The Impacts of Borrowing Constraints on Home-ownership in Australia,” Urban Studies,32,1167-1173.

Di Salvo, D., and J. Ermisch(1997),” Analysis of Housing Tenure Choice in Britain,” Journal of Urban Economics,42,1-17.

Goodman, A. C. (2003),“Following a Panel of Stayers: Length of Stay, Tenure Choice ,and Housing Demand,” Journal of Housing Economics, 12,106-133.

Greene, W.(1997), Econometric Analysis,3rd ed., Prentice-Hall, Inc., Upper Saddle, NJ.

Haurin, D.R., P.H. Hendershott, and S.M. Wachter (1997),”Borrowing Constraints and the Tenure Choice of Young Households,” Journal of Housing Research,8, 137-154.

Hayashi, F. (1995), “Is the Japanese Extended Family Altruistically Linked? A Test Based on Engel Curves,” Journal of Political Economy, 103(5), 661-674.

Henderson, J.V., and Y.M. Ioannides(1983),”A Model of Housing Tenure Choice,” American Economic Review, 73,98-113.

Henderson, J. V., and Y. M. Ioannides(1986),”Tenure Choice and the Demand for Housing,” Economica,53(210),231-246.

Housman, J., and D. McFadden (1984),”A Specification Test for the Multinomial Logit Model,” Econometrica,52, 1219-1240.

Kan, K.(2000),”Dynamic Modeling of Housing Tenure Choice,” Journal of Urban Eocnomics,48,46-69.

Li, M.M.(1977),”A Logit Model of Homeownership,”Econometrica,45, 1081-1091.

Lin, C.C., C.L. Chen, and S.J. Lin(2001), "Life Cycle, Mortgage Payment , and Forced Saving", International Real Estate Review, 3(1), 151-182.

Linneman, P., and S.M. Wachter(1989),”The Impacts of Borrowing Constraints of Homeownership,” Journal of the American Real Estate and Urban Economics Association,17,389-402.

Linneman, P., I.F. Megbolugbe, and M. Cho(1997),”Borrowing Constraints Change U.S. Homeownership Rate ?” Journal of Housing Economics, 6, 318-333.

Maddala, G.S.(1983), Limited-Dependent and Qualitative Variables in Econometrics, Cambridge University Press, Cambridge.

McFadden, D.(1974),”Conditional Logit Analysis of Qualitative Choice Behavior,” in P. Zarembka ed., Frontier in Econometrics,105-142.

Spatial Interaction Theory and Residential Lacation,75-96.

McFadden, D.(1981),”Econometric Models of Probabilities and Structural Analysis of Discrete Data with Choice,” in C. Manski and D. McFadden, eds., Econometric Applications,1198-1272.

SAS/ETS Users Guide(2002),V8.2, SAS Institute Inc., Cary, NC. STATA(2001), V.7, Stata corporation, College Station, Tx.

Tachibanaki, T.(1994),”Housing and Saving in Japan,” in Y. Noguchi and J. M. Poterba eds., Housing Markets in the United States and Japan, The University of Chicago Press, Chicago.

表1 本研究所採用變數之基本統計量 全體家庭 租屋家庭 擁屋貸款家庭 擁屋無貸款家庭 平均數 標準差 平均數 標準差 平均數 標準差 平均數 標準差 家戶特性: 家戶所得(lny_hat) 13.688 0.489 13.639 0.437 13.851 0.407 13.631 0.513 家庭有所得人數(tot_ernr) 1.733 0.887 1.586 0.807 1.797 0.847 1.731 0.912 家庭人口數(hhsize) 3.929 1.692 3.650 1.515 4.037 1.441 3.930 1.803 戶長特性: 戶長性別(hd_sex) 0.854 0.354 0.807 0.394 0.881 0.324 0.850 0.357 戶長年齡(hd_age) 44.260 12.873 41.207 11.390 40.919 9.675 46.078 13.822 配偶存在(sp_exist) 0.767 0.423 0.697 0.460 0.843 0.364 0.748 0.434 戶長任職於公部門(hd_pub) 0.129 0.335 0.060 0.238 0.186 0.389 0.117 0.321 戶長教育程度為國中(hd_edjrhi) 0.182 0.386 0.222 0.416 0.169 0.375 0.181 0.385 戶長教育程度為高中(hd_edhigh) 0.277 0.448 0.294 0.456 0.319 0.466 0.258 0.437 戶長教育程度為專科(hd_edcoll) 0.115 0.319 0.087 0.282 0.153 0.360 0.104 0.306 戶長教育程度為大學以上(hd_eduniv) 0.114 0.317 0.075 0.263 0.173 0.379 0.096 0.295 住宅區位與租擁成本: 城市(urban) 0.600 0.490 0.788 0.409 0.703 0.457 0.529 0.499 台北地區(taipei) 0.177 0.382 0.277 0.447 0.211 0.408 0.148 0.355 租擁成本(rel_cost) 20.404 15.455 27.274 22.253 25.587 20.551 17.247 9.847 家戶人口特性: 兩代家庭,子代為家計主(gen_2y) 0.231 0.422 0.138 0.345 0.168 0.374 0.272 0.445 兩代家庭,親代為家計主(gen_2o) 0.068 0.252 0.043 0.203 0.059 0.235 0.076 0.265 兩代有所得家庭,子代為主要所得來源(inc_2y) 0.079 0.269 0.041 0.198 0.052 0.222 0.095 0.294 兩代有所得家庭,親代為主要所得來源(inc_2o) 0.148 0.355 0.133 0.339 0.143 0.350 0.153 0.360 樣本數目 12791 1298 3282 8211 資料來源:本研究。

表2 條件式 logit 迴歸估計結果 解釋變數:房屋保有狀態 估計係數 z 值 p-value 家戶特性: 家戶所得(lny_hat) 0.4879 3.14 0.002 家庭有所得人數(tot_ernr) -0.0802 -1.79 0.074 家庭人口數(hhsize) -0.0012 -0.06 0.953 戶長特性: 戶長性別(hd_sex) -0.1125 -1.79 0.073 戶長年齡(hd_age) 0.0336 14.83 0.000 配偶存在(sp_exist) 0.0441 0.64 0.525 戶長任職於公部門(hd_pub) -0.0388 -0.91 0.363 戶長教育程度為國中(hd_edjrhi) 0.0223 0.35 0.724 戶長教育程度為高中(hd_edhigh) 0.1225 1.83 0.068 戶長教育程度為專科(hd_edcoll) 0.3011 3.18 0.001 戶長教育程度為大學以上(hd_eduniv) 0.3496 3.04 0.002 住宅區位與租擁成本: 城市(urban) 0.0254 0.47 0.641 台北地區(taipei) 0.0731 1.03 0.305 租擁成本(rel_cost) -0.0701 -26.94 0.000 家戶人口特性: 兩代家庭,子代為家計主(gen_2y) 0.6266 10.74 0.000 兩代家庭,親代為家計主(gen_2o) 0.0718 0.80 0.425 兩代有所得家庭,子代為主要所得來源(inc_2y) 0.1772 1.99 0.046 兩代有所得家庭,親代為主要所得來源(inc_2o) -0.1712 -2.15 0.032 樣本數目 12791 註:房屋保有狀態:租屋為0;擁屋貸款為 1;擁屋無貸款為 2。

表3 條件式 logit 下的 Hausman 檢定:IIA H0:IIA成立 租屋 vs. 擁屋無貸款 租屋 vs.擁屋貸款 擁屋無貸款 vs. 擁屋貸款 2 χ 249.07 -575.54 1375.65 p-值 0.000 - 0.000 結論 拒絕H0 沒有足夠證據拒絕H0 拒絕H0 附註:(a)依Hausman檢定的標準,若χ2為負值,表示無法對於H0的正確與否作出任何結

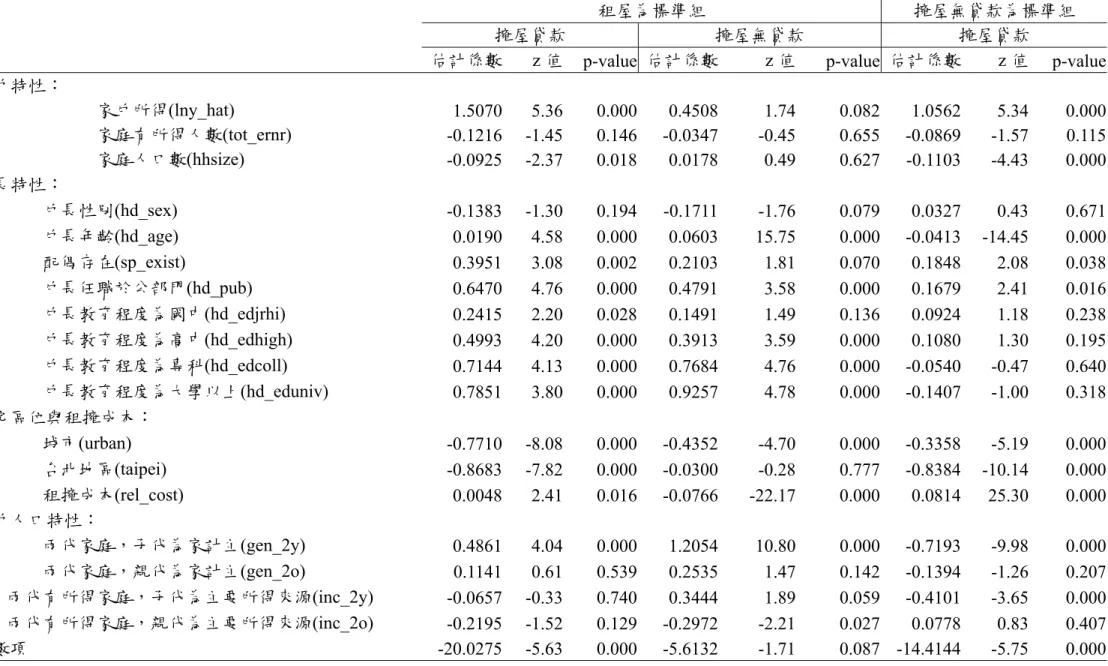

表4 多項式 logit 迴歸估計結果

租屋為標準組 擁屋無貸款為標準組

擁屋貸款 擁屋無貸款 擁屋貸款

估計係數 z 值 p-value 估計係數 z 值 p-value 估計係數 z 值 p-value 家戶特性: 家戶所得(lny_hat) 1.5070 5.36 0.000 0.4508 1.74 0.082 1.0562 5.34 0.000 家庭有所得人數(tot_ernr) -0.1216 -1.45 0.146 -0.0347 -0.45 0.655 -0.0869 -1.57 0.115 家庭人口數(hhsize) -0.0925 -2.37 0.018 0.0178 0.49 0.627 -0.1103 -4.43 0.000 戶長特性: 戶長性別(hd_sex) -0.1383 -1.30 0.194 -0.1711 -1.76 0.079 0.0327 0.43 0.671 戶長年齡(hd_age) 0.0190 4.58 0.000 0.0603 15.75 0.000 -0.0413 -14.45 0.000 配偶存在(sp_exist) 0.3951 3.08 0.002 0.2103 1.81 0.070 0.1848 2.08 0.038 戶長任職於公部門(hd_pub) 0.6470 4.76 0.000 0.4791 3.58 0.000 0.1679 2.41 0.016 戶長教育程度為國中(hd_edjrhi) 0.2415 2.20 0.028 0.1491 1.49 0.136 0.0924 1.18 0.238 戶長教育程度為高中(hd_edhigh) 0.4993 4.20 0.000 0.3913 3.59 0.000 0.1080 1.30 0.195 戶長教育程度為專科(hd_edcoll) 0.7144 4.13 0.000 0.7684 4.76 0.000 -0.0540 -0.47 0.640 戶長教育程度為大學以上(hd_eduniv) 0.7851 3.80 0.000 0.9257 4.78 0.000 -0.1407 -1.00 0.318 住宅區位與租擁成本: 城市(urban) -0.7710 -8.08 0.000 -0.4352 -4.70 0.000 -0.3358 -5.19 0.000 台北地區(taipei) -0.8683 -7.82 0.000 -0.0300 -0.28 0.777 -0.8384 -10.14 0.000 租擁成本(rel_cost) 0.0048 2.41 0.016 -0.0766 -22.17 0.000 0.0814 25.30 0.000 家戶人口特性: 兩代家庭,子代為家計主(gen_2y) 0.4861 4.04 0.000 1.2054 10.80 0.000 -0.7193 -9.98 0.000 兩代家庭,親代為家計主(gen_2o) 0.1141 0.61 0.539 0.2535 1.47 0.142 -0.1394 -1.26 0.207 兩代有所得家庭,子代為主要所得來源(inc_2y) -0.0657 -0.33 0.740 0.3444 1.89 0.059 -0.4101 -3.65 0.000 兩代有所得家庭,親代為主要所得來源(inc_2o) -0.2195 -1.52 0.129 -0.2972 -2.21 0.027 0.0778 0.83 0.407 常數項 -20.0275 -5.63 0.000 -5.6132 -1.71 0.087 -14.4144 -5.75 0.000

表5 多項式 logit 下的 Hausman 檢定:IIA H0:IIA成立 租屋 vs. 擁屋無貸款 租屋vs.擁屋貸款 擁屋無貸款vs. 擁屋貸款 2 χ -1755.65(a) 18.22 44.05 p-值 - 0.441 0.001 結論 沒有足夠證據拒絕H0 沒有足夠證據拒絕H0 拒絕H0 附註:依Hausman檢定的標準,若χ2為負值,表示無法對於H 0的正確與否作出任何結論,見

Hausman and McFadden(1984)。

表6 巢式 Logit 迴歸估計: FIML 下層:貸款選擇(a) 估計係數 t 值 p-value 家戶特性: 家戶所得(lny_hat) -0.6528 -5.68 0.0001 家庭有所得人數(tot_ernr) 0.0285 0.73 0.4672 家庭人口數(hhsize) 0.0878 4.83 0.0001 戶長特性: 戶長性別(hd_sex) 0.0628 1.00 0.3180 戶長年齡(hd_age) 0.0215 10.36 0.0001 配偶存在(sp_exist) -0.1343 -2.00 0.0457 戶長任職於公部門(hd_pub) -0.0119 -0.29 0.7707 戶長教育程度為國中(hd_edjrhi) -0.0431 -0.70 0.4852 戶長教育程度為高中(hd_edhigh) -0.0715 -1.14 0.2555 戶長教育程度為專科(hd_edcoll) -0.0209 -0.24 0.8079 戶長教育程度為大學以上(hd_eduniv) -0.0397 -0.40 0.6871 住宅區位: 城市(urban) 0.1222 1.89 0.0592 台北地區(taipei) -0.2516 -5.38 0.0001 家戶人口特性: 兩代家庭,子代為家計主(gen_2y) 0.5089 8.54 0.0001 兩代家庭,親代為家計主(gen_2o) 0.1609 1.74 0.0826 兩代有所得家庭,子代為主要的所得來源(inc_2y) 0.2801 3.04 0.0024 兩代有所得家庭,親代為主要所得來源(inc_2o) 0.0843 1.04 0.2976 樣本數 11493(擁屋貸款為 3282 戶,擁屋無貸款為 8211 戶)

表6 巢式 Logit 迴歸估計: FIML(續) 上層:租買選擇(a) 估計係數 t 值 p-value 戶長特性: 配偶存在(sp_exist) 0.0565 0.71 0.476 住宅區位與租擁成本: 城市(urban) -1.5987 -4.69 0.0001 台北地區(taipei) -1.8713 -4.52 0.0001 租擁成本(rel_cost) 0.1955 5.01 0.0001 家戶人口特性: 兩代家庭,子代為家計主(gen_2y) -0.2235 -2.51 0.0120 兩代家庭,親代為家計主(gen_2o) -0.0375 -0.27 0.7890 兩代有所得家庭,子代為主要所得來源(inc_2y) -0.1214 -0.90 0.3687 兩代有所得家庭,親代為主要所得來源(inc_2o) -0.0651 -0.65 0.5153 總括值 0.7949b 18.43c 0.0001 樣本數目 12791 註: (a)下層:貸款選擇-擁屋貸款為 0,擁屋無貸款為 1;上層:租買選擇-租屋為 0,擁屋為 1。 (b)依巢式 logit 模型,當總括值係數介於[0,1]之外時,表示巢式 logit 模型並不恰當。 (c)此處為檢定H0:總括值係數為 0 的結果。如果H0改成總括值的係數為1,則t值為 4.768,表示此係數也是顯著 的異於1。