國

立

交

通

大

學

高階主管管理學程碩士班

碩

士

論

文

二次鋰電池產業各國企業評價與經營績效分析

~以新加坡、香港、韓國、美國上市公司為例

Business Valuation and Performance Evaluation for Rechargeable

Lithium-ion Battery Firms in the World

– Examples of Singapore, HK, Korean and US Listed Companies

研 究 生:侯玉貞

指導教授:鍾惠民 博士

二次鋰電池產業各國企業評價與經營績效分析

~以新加坡、香港、韓國、美國上市公司為例

Business Valuation and Performance Evaluation for

Rechargeable Lithium-ion Battery Firms in the World

–

Examples of Singapore, HK, Korean and US Listed

Companies

研 究 生:侯玉貞 Student:Yu-Jan Hou

指導教授:鍾惠民 Advisor:Hui-Min Chung

國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

A Thesis

Submitted to Master Program of Management for Executives

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Executive Master

of

Business Administration

June 2007

二次鋰電池產業各國企業評價與經營績效分析~以新加坡、香港、韓

國、美國上市公司為例

研究生:侯玉貞

指導教授:鍾惠民 教授

國立交通大學 高階主管管理學程碩士班

摘 要

研究者選擇美國 Nasdaq 上市之 Valence 公司、韓國上市之 SKC、香港上市

之 BYD 及新加坡上市之 GP 公司,透過這些在不同地區以不同發展策略之上市

公司,探討及運用自由現金流量(FCFF)折現評價模式及經濟附加價值(EVA)等理

論,了解、分析這些不同國藉/地區的鋰電池公司的營運績效,並藉由實際股價

與由 FCFF 及 EVA 折現評價模式所得出的股價間差異,做分析比較及初步探索

主要投資者對同產業且不同地區公司的企業評價的差異性。

觀察這幾家國外的二次鋰電池上市公司,多由於下列因素造成評價結果與

實際結果有所差異:

(1) 當地的無風險利率及公司股價Beta值,若比率過高,會形成較高的

WACC,也會造成超額報酬率為負值,評價結果會較實際股價為低或根

本無法適用。

(2) 獲利能力的高低及成長趨勢,為企業評價的關鍵因素。其中稅後純益率

成長率較稅後純益成長率更能適切表達公司獲利能力及價值的成長狀

況。

(3) 付息負債金額的大小。過高的付息負債金額,會造成整體公司價值的降

低,評價的結果一般會較實際股價為低或根本無法適用。

關鍵字:經濟附加價值、公司自由現金流量、鋰電池、g 成長率.

Business Valuation and Performance Evaluation for Rechargeable

Lithium-ion Battery Firms in the World

– Examples of Singapore, HK, Korean and US Listed Companies

Student:Yu-Jan Hou

Advisor:Professor Hui-Min Chung

Master Program of Management for Executive

National Chiao Tung University

Abstract

The researcher chooses four listed rechargeable lithium-ion batteries (LIB)

companies which are Valence in American Nasdaq, SKC in Korea KOSPI, BYD in

Hong Kong Heng Seng and GPB in Singapore Straits Times. These companies are in

the different region with different development strategy. To analyze and study these

companies’ stock price with Free Cash Flow to Firm(FCFF) and Economy Value

Added(EVA) DCF models and try to find out the evaluation difference of these

companies in different country.

We observe these evaluation differences and conclude with below three points.

1. High risk-free rate and beta value will cause a negative (ROIC-WACC) value.

This will result a lower stock price or even can not apply the model.

2. NSRGR is the better g value for evaluating total company value with the company

profitability’s growth factor.

3. Big amount of debt with interest will cause a lower value in company or even can

not apply.

誌 謝

本論文得以完成,要特別感謝我的指導教授鍾惠民博士,於整個研究期間,

從論文題目的擬定、研究方向的選擇、觀念架構的形成、個案公司的各項分析模

式探討及討論,乃至於論文陳述的表達方式,均提供週詳之指導與建議,謹此致

誠摯之謝忱。

口試期間,承蒙許和鈞教授以及周冠男教授皆對我的論文提出許多寶貴的

意見與啟發性的建議,使論文更加充實與完備,特此一併致謝。

在此還要感謝交大財金所碩士班的同學翠伶、倩如、凱秩,共同協助於

COMPUSTAT及DATA STREAM等資料庫取得各家個案公司企業評價所需的各

項資料,及偉立予以協助校稿,指陳各項問題及提供解決建議等,使本論文之可

能錯誤降到最低。

同時,也要感謝父母、公婆、先生錦隆、長子宗霈、次子宗諺的體諒與全

力支持,讓我無後顧之憂,全心向學,一償宿願,順利完成學業。

最後,謹將這篇論文獻給親愛的先生錦隆,感謝他長期以來的智慧支持與指

導。

侯玉貞 謹上

2007 年 6 月

國立交通大學高階主管管理學程 碩士班

目 錄

第一章 緒論...1

1.1 研究背景與動機...1

1.2 研究目的...2

1.3 研究步驟...3

第二章 文獻探討...4

2.1 一般股票評價模式...4

2.1.1 相對指標評價法(Relative Valuation) ...4

2.1.2 折現價值評價法(Discounted Cash Flow Valuation) ...8

2.1.3 資產價值評價法...10

2.1.4 選擇權價值評價法(Option Pricing Valuation) ...10

2.2 EVA理論探討... 11

2.3 FCFE理論探討 ...13

2.4 競爭優勢理論...14

2.5 研究範圍及限制...15

2.5.1 研究範圍...15

2.5.2 研究限制...15

第三章 產業分析與研究公司簡介...17

3.1 二次鋰電池全球產業發展分析...17

3.2 新加坡金山電池國際公司(GP Batteries International Limited)簡介...18

3.3 中國BYD公司(BYD Company Limited)簡介...18

3.4 韓國SKC公司簡介...19

3.5 美國Valence公司簡介...19

第四章 經營績效分析...20

4.1 關鍵價值因子(Key Value Drivers) ...20

4.2 重要營運效率指標分析...21

4.2.1 長短期償債能力分析...21

4.2.2 資產運用效率指標...23

4.2.3 獲利能力與報酬率分析...24

4.3 關鍵價值因子分析...27

4.3.1 超額報酬率(ROIC-WACC)分析 ...27

4.3.2 自由現金流量(Free Cash Flow to FIRM, FCFF) ...28

第五章 企業價值評價分析...29

5.1 相對指標評價法實証結果...31

5.2.3 運用營收成長率的評價實証結果...35

5.2.4 運用稅後純益成長率的評價實証結果...36

5.2.5 運用稅後純益率成長率的評價實証結果...36

第六章 結論與建議...42

6.1 結論...42

6.2 建議...44

6.3 研究貢獻...45

附註:參考文獻...46

附 錄...48

附錄一:各公司各年損益表...48

附錄二:各公司各年資產負債表...52

附錄三:各公司各月股價及報酬率...56

附錄四:各國無風險利率...62

附錄五:各資本市場大盤報酬率...70

附錄六:以內部成長率估計之EVA及FCFF折現評價結果 ...76

附錄七:以營收成長率估計之EVA及FCFF折現評價結果 ...79

附錄八:以稅後純益成長率估計之EVA及FCFF折現評價結果 ...82

附錄九:以稅後純益率成長率估計之EVA及FCFF折現評價結果 ...85

附錄十:SIC CODE 3690 分類中所屬公司清單 ...88

圖 表 目 錄

圖 1 小型二次鋰電池世界市場需求預測(數量)...1

圖 2 Determinants of Value...20

圖 3 應收帳款週轉率比較表...22

圖 4 存貨週轉率比較表...22

圖 5 現金轉換週期比較表...23

圖 6 負債比率比較表...23

圖 7 總資產週轉率比較表...24

圖 8 毛利率比較表...25

圖 9 純益率比較表...26

圖 10 總資產報酬率比較表...26

圖 11 股東權益報酬率比較表...27

圖 12 各公司股價比較...29

表 1 短期及長期償債能力指標...21

表 2 常用的資產運用效率分析指標...24

表 3 獲利能力與報酬率指標...25

表 4 超額報酬率(ROIC-WACC)比較 ...27

表 5 FCFF比較 ...28

表 6 各國無風險利率比較表...30

表 7 各國資本市場年化大盤報酬率比較表...30

表 8 各公司與其所處資本市場的Beta值比較表 ...31

表 9 各相對指標之產業平均值...32

表 10 依P/Sales Per Share推估本研究各公司的各年股價 ...32

表 11 依P/BV Per Share推估本研究各公司的各年股價 ...33

表 12 各公司內部成長率及g值預估...35

表 13 各公司營收成長率及g值預估...35

表 14 各公司稅後純益成長率及g值預估...36

表 15 各公司稅後純益率成長率及g值預估...36

表 16 GPB公司評價結果與實際股價比較...37

表 17 BYD公司評價結果與實際股價比較 ...37

表 18 SKC公司評價結果與實際股價比較...38

表 19 Valence公司評價結果與實際股價比較 ...38

第一章 緒論

1.1 研究背景與動機

因應攜帶式電子產品(Portable Electric Products)及智慧型用品(Intelligence

Appliances)的普及和快速成長,行動電源(Mobile Energy Source)也必為高速

成長的市場,其中鋰電池以其高電容量、低自放電率、無記憶效應和長壽命等優

異特性,當屬可攜帶性電源之主流。

近年全球可充電電池的市場消長,如圖 1 所示。鋰電池憑其重量輕、能量

密度高、放電曲線電壓平坦性佳、無記憶效應等特性,逐步取代鎳氫電池之應用

產品市場。

單位:百萬顆電池

圖 1 小型二次鋰電池世界市場需求預測(數量)

資料來源:日本 IIT 研究所,2005 年 3 月

鋰電池產業乃由 SONY Energy 公司於 1991 年所創立,現則以 Sanyo

Electric、SONY Energy、Panasonic、Maxell 等為主要生產供應廠商。日本電池廠

商的特點是全部為集團中的一個子部門/公司,結合母公司攜帶性電子產品之需

求,奠定鋰電池基本穩定供應的基礎。由於中韓各國全力投入鋰電池的發展,藉

由低成本及品質技術的競爭力,使得日本電池廠的市場佔有率節節敗退,已自

0

200

400

600

800

1000

1200

1400

1600

2001

2002

2003

2004

2005

鎳氫電池

鋰離子電池

鋰高分子電池

1997 年 95%以上,逐步下降至 2004 年約 60%。

其中韓國 Samsung Display Inc.(簡稱 SDI)、LG、SKC 等公司、新加坡 Golden

Peak(簡稱 GPB)及中國比亞迪(英文名稱 BYD)等公司均以建立大規模生產企業主

軸,並各於韓國、新加坡、香港上市多年。

中國鋰電池廠商則以低成本/中低品質建立其穩定的市場地位,一般皆以耗

材及低價售後服務市場目標,再加上政府以自製率的規定及大量補助/投資,扶

植國產電池廠商,故近年來中國電池廠,如:BYD、LISHEN 等便在市場上呈現

高成長趨勢。多數規模較大的電池廠,其背後多有政府注資,也藉以與少數國際

手機大廠連結。

歐美鋰電池產業之發展,過去由於製造及成本競爭力之故,紛紛退出市場,

如:美商 Duracell、法商 Saft 等。少數仍在市場中的廠商如:德 Varta、Ionic 等

公司,於鋰電池的營運仍屬艱辛,而丹麥的 Danionics 公司則因營運困難之故,

現已為 GPB 所併購,移轉至深圳重新營運。目前美國 Valence 公司,由於併購

Bellcore 的基本鋰高分子電池專利及技術等,現己轉換成 IP 設計者,主以委外生

產方式供應特定利基市場。

台灣鋰電池廠商自 1997 年起前仆後繼投入資本,慘遭滑鐵盧者眾,如:鋰

新、南亞等均已停止其鋰電池生產。在整體鋰電池產業,無法建立一定的市場地

位。現在市場中的台灣鋰電池廠商,如:興能、能元、必翔(前身為太電電能)、

統量、動能科技等公司,仍在不同的市場區隔中各自努力!

由於很多公司,如:Sanyo、SONY、Panasonic、MAXELL、SDI、LG 等多

將鋰電池事業隱身於其集團之中,故較無法獲得其營運及財務資料進行研究分

析,此為本研究的主要限制條件。

1.2 研究目的

有鑑於上述背景因素,研究者選擇美國 Nasdaq 上市之 Valence 公司、韓國

上市之 SKC、香港上市之 BYD 及新加坡上市之 GPB 公司,透過這些在不同地

區以不同發展策略之上市公司,探討及運用自由現金流量(FCFF)折現評價模式及

經濟附加價值(EVA)等理論,了解、分析這些不同國藉/地區的鋰電池公司的營運

績效,並藉由實際股價與由 FCFF 折現評價模式所得出的股價間差異,做分析比

較及初步探索同產業且不同地區公司的企業評價與實際股價的差異性。面對市場

的激烈競爭下,亞洲地區的鋰電池業者應如何增加企業價值。

1.3 研究步驟

本研究預定的研究步驟條列如下:

1. 依據研究背景與動機,確定研究目的。依據目的,訂定研究方法與流程。

2. 收集國內外鋰電池產業現況、產業結構、市場規模與發展趨勢等資料,

歸納整理產業概況。

3. 參閱相關研究報告、文獻及相關市場大盤及公司財務等資料,整理企業

評價中相對指標評價法、折現價值評價法等股票評價模式。

4.

比較不同企業之企業評價等資料,分析、評估美國、韓國、新加坡、香

港的鋰電池上市公司的營運績效。

5.

以 Damodaran 二階段成長模式及自由現金流量(FCFF)及經濟附加價值

(EVA)折現評價模式等理論做評價。

6.

分析以不同 g 值的評價結果與實際股價的差異。

7.

統整文獻探討與研究所得,期能於激烈的競爭環境下,提出分析建議,

以提供台灣鋰電池業者有效提升其經營績效與競爭力。

第二章 文獻探討

2.1 一般股票評價模式

長期以來已發展出眾的股票評價模式,依據各不同模型中的價值關鍵因

子(Key Drivers),可將評價模式統分成下列類型:(1)相對指標評價法;(2)折

現價值評價法;(3)資產價值評價法及(4)選擇權價值評價法。以下即棎討這些

評價方法的特性及理論。

2.1.1 相對指標評價法(Relative Valuation)

長期來看,市場價值是最能反映公司真實價值的評價指標。因此將財務

各項指標與市場價值的乘數(Multiple)乘以其當期的財務結果,便可據以得出

當期的市場價值估計值。但由於多使用歷史資料來做乘數,較可能因某一年

的異常狀況而來影響其正確的估計,故通常使用的是產業平均值或類似公司

之代替值。相對指標評價法一般常見的模式如下:

1. Damodaran(1994):利用盈餘、現金流量、帳面價值及收益等價值衍生

主要變數,來求算資產價值的倍數,以本益比、價格/帳面價值比、價

格/銷售淨額比等為主。另價格/現金流量比、價格/股利比、市價/重置

成本比(Tobin’s q)也是常用的相對評價指標。

Damodaran(1996)將相對指標分列為股利支付率、權益資金成本及股利

成長率等數項公司價值因素,並將股利成長模式分為穩定成長及二階

段成長模式,以估計公司位於不同成長階段的相對指標。其各項計算

公式如下:

(1) 市價盈餘比(Price/Earnings Per Share Ratios)

穩定成長:

n n ng

R

g

q

EPS

P

−

+

=

(

1

)

0 0其中

q

n為股利支付率

R

n為權益資金成本

g

n為穩定股利成長率

二階段成長:

n a n n n n n n n n a n a nR

g

R

g

g

q

g

R

n

R

g

g

q

EPS

P

)

1

)(

(

)

1

(

)

1

(

)

1

(

)

1

(

1

)

1

(

0 0+

−

+

+

+

−

⎥

⎦

⎤

⎢

⎣

⎡

+

+

−

+

=

其中

q

n為穩定成長階段之股利支付率

R

n為穩定成長階段之權益資金成本

g

n為穩定成長階段之股利成長率

q

a為穩定成長階段之股利支付率

R

a為穩定成長階段之權益資金成本

g

a為穩定穩定成長階段之股利成長率

預估股價為

t i tEPS

EPS

P

P

×

⎭

⎬

⎫

⎩

⎨

⎧

=

,其中

iEPS

P

⎭

⎬

⎫

⎩

⎨

⎧

為產業平均市價盈

餘比。本研究將取用美國 SIC CODE 3690(其他電子設備、配件業)

找出具產業平均代表性之市價盈餘比,並以推算在此產業中各二

次鋰電池公司之股價預估。

(2) 市價帳面價值法(Price/Book Value Ratios)

EPS=BVPS×ROE,故

穩定成長:

n n ng

R

g

q

ROE

BVPS

P

−

+

×

=

(

1

)

0 0其中

q

n為股利支付率

R

n為權益資金成本

g

n為穩定股利成長率

二階段成長:

)

)

1

)(

(

)

1

(

)

1

(

)

1

(

)

1

(

1

)

1

(

(

0 0 n a n n n n n n n n a n a nR

g

R

g

g

q

g

R

n

R

g

g

q

ROE

BVPS

P

+

−

+

+

+

−

⎥

⎦

⎤

⎢

⎣

⎡

+

+

−

+

×

=

其中

q

n為穩定成長階段之股利支付率

R

n為穩定成長階段之權益資金成本

g

n為穩定成長階段之股利成長率

q

a為高成長階段之股利支付率

R

a為高成長階段之權益資金成本

g

a為高成長階段之股利成長率

預估股價為

t i tBVPS

BVPS

P

P

×

⎭

⎬

⎫

⎩

⎨

⎧

=

,其中

iBVPS

P

⎭

⎬

⎫

⎩

⎨

⎧

為產業平均市價

帳面價值比。本研究將取用美國 SIC CODE 3690(其他電子設備、

配件業)找出具產業平均代表性之市價帳面價值比,並推算在此產

業中各二次鋰電池公司之股價預估。

(3) 市價銷售比(Price/Sales Ratios)

EPS=Sales Profit Per Share(SPS) × Profit Margin(PM),故

穩定成長:

n n ng

R

g

q

PM

SPS

P

−

+

×

=

(

1

)

0 0其中

q

n為股利支付率

R

n為權益資金成本

g

n為穩定股利成長率

二階段成長:

)

)

1

)(

(

)

1

(

)

1

(

)

1

(

)

1

(

1

)

1

(

(

0 0 n a n n n n n n n n a n a nR

g

R

g

g

q

g

R

n

R

g

g

q

PM

SPS

P

+

−

+

+

+

−

⎥

⎦

⎤

⎢

⎣

⎡

+

+

−

+

×

=

其中

q

n為穩定成長階段之股利支付率

R

n為穩定成長階段之權益資金成本

g

n為穩定成長階段之股利成長率

q

a為高成長階段之股利支付率

R

a為高成長階段之權益資金成本

g

a為高成長階段之股利成長率

預估股價為

t i tSPS

SPS

P

P

×

⎭

⎬

⎫

⎩

⎨

⎧

=

,其中

iSPS

P

⎭

⎬

⎫

⎩

⎨

⎧

為產業平均市價銷售

額比。本研究將取用美國 SIC CODE 3690(其他電子設備、配件業)

找出具產業平均代表性之市價銷售比,並以推算在此產業中各二次

鋰電池公司之股價預估。

(4) 市價/自由現金流量比(Price/Free Cash Flow Per Share)

P=Value=

g

R

g

FCF

−

+ )

1

(

,故

穩定成長:

n n ng

R

g

FCFPS

P

−

+

=

1

0 0其中

R

n為權益資金成本

g

n為穩定自由現金流量成長率

二階段成長:

n a n n n n a a a a n aR

g

R

g

g

g

R

n

R

g

g

FCFPS

P

)

1

)(

(

)

1

(

)

1

(

)

1

(

)

1

(

1

)

1

(

0 0+

−

+

+

+

−

⎥

⎦

⎤

⎢

⎣

⎡

+

+

−

+

=

其中

R

n為穩定成長階段之權益資金成本

g

n為穩定成長階段之自由現金流量成長率

R

a為高成長階段之權益資金成本

g

a為高成長階段之自由現金流量成長率

預估股價為

t i tSPS

SPS

P

P

×

⎭

⎬

⎫

⎩

⎨

⎧

=

,其中

iSPS

P

⎭

⎬

⎫

⎩

⎨

⎧

為產業平均市價銷售

額比。本研究將取用美國 SIC CODE 3690(其他電子設備、配件業)

找出具產業平均代表性之市價自由現金流量比,並以推算在此產業

中各二次鋰電池公司之股價預估。

2. Cornell(1993):找一個已知價值的類似公司做比較,計算出二者間的

各項比率,再乘上其財務變數,是一種公司價值的直接比較法(The

Direct Comparison Approach)。由於二次鋰電池之主要從業公司均為某

大電子/電機公司的事業部,不易單估算其各項財務比率及變數,加上

本研究各家上市公司在同一個二次鋰電池產業中,市場區隔各有不

同,故難以尋找一個已知價值的類似公司做比較,改以產業平均方式

做各公司股價之估計。

3. Reily(1992):以資本市場或市場乘數法(The Capital Market or Market

Multiple Approach),計算類似公開發行公司之相對指標,如本益比、

息前稅前淨利(EBIT)、價格現金流量比或價格權益比等,以作為評價

公司市場價值之依據。本研究將以產業平均的各項乘數,進行企業評

價。

2.1.2 折現價值評價法(Discounted Cash Flow Valuation)

認為資產之價值係為未來預期現金流量之折現值,係以公司的獲利能力做

為公司價值評價的主要參考。折現價值評價法一般常見的模式如下:

Damodaran(1994):提出權益價值(FCFE, Free-cash- flow-to-equity)及公司價值

(FCFF, Free-cash-flow-to-firm) 。前者係以股東權益所獲得的現金流量,以權益

資金成本折現後而得股東權益價值。後者則將公司營運所獲得的現金流量,以加

權平均資金成本折現後而得出公司整體營運價值,再扣除負債市值,而得出股東

權益價值。以下為近年幾位學者提出的理論內容:

1. Copeland、Koller & Murrin(1994):認為成長與投資報酬率是產生價值

的二個重要因素。並提出企業實體法(Entity Approach)及權益法(Equity

Approach)做普通股評價。前者為將公司未來的現金流量折現後,得到

公司營運價值,再減去負債價值,以得出普通股權益價值。後者則直

接以權益現金流量折現,得出普通股權益價值。

2. Cornell(1993):認為公司價值為股東所有現金流量之折現值。

3. Reily(1992):認為企業價值為折現後預測期間價值及終值價值的加總。

依據收益的不同定義,折現價值評價法可分為(1)股利折現法(2)會計盈餘折

現法(3)折現現金流量法(4)調整現值法。由於折現價值法同時考量獲利能力、成

長性及風險等重要價值要素,一般認為是較佳的公司評價法。

1. 股利折現法:Gordon(1962)提出在股利穩定成長的情況下,未來股利

折現總和可用一收斂公式表達,稱為股利成長模型(Dividend Growth

Model)

價值=

∑

=+

x t t tr

DPS

1(

1

)

其中

DPS 為每期之預期股利

若股利呈穩定成長趨勢,則公式可以下列呈現

價值=

g

r

DPS

t−

其中

DPS 為每期之預期股利

r 為股東權益報酬率

股利折現法的限制在於將股利視為未來可投入成長的現金流量,由

於多數公司採取保留盈餘以因應公司未來成長之需,運用此模式,

易有低估擁有大量及不斷增加現金流量的公司價值。對於大量舉債

的公司,由於會假設其可不斷自外舉債,則有過於樂觀評價的問

題。本研究暫不以此模式做評價。

2. 會計盈餘折現法

係以公司稅後淨利代替股利,作為公司獲利能力指標。

公司價值=

∑

=+

x t t tr

1(

1

)

經常性盈餘

由於本法是以永久性盈餘來計算公司價值,盈餘分為固定及非固定二

部份,於計算中需能區分此二部份,才能計算公司價值。本研究由於

資料來源限制之故,無法以此方法計算公司價值。

3. 折現現金流量法

公司價值=

∑

=+

x t t tr

1(

1

)

自由現金流量

+理財價值與業外投資價值

r=WACC

由於資料來源限制,本研究將不計理財價值與業外投資價值。

4. 調整現值法(Adjusted Present Value Method, APV Method)

調整後現值=完全無負債資金情況下的公司價值+負債籌資所創造的

附加效果(如稅盾、財務風險所提高成本、發行成本、避險效果等)

由於資料不易尋找,本研究不做此方法之深入探討。

DCF 法的限制如下:

1.

被評價公司不具備正的盈餘。目前處於營收高成長階段,但 ROIC 卻

小於 WACC 的產業。

2.

企業不具備過去長期的營運表現。例如,成立不滿 3 年的公司,評價

者很難估準未來數據。

3.

找不到類似公司。所謂類似性,是指產品與市場類似、資訊充足性、

可以找到處於企業壽命週期不同階段的各類公司資料。

4.

企業價值主要非來自營運價值。例如,由營運公司(Operating Company)

轉向控股公司(Holding Company)。

5.

WACC 之估算難。WACC 的大小,對評價結果影響甚大,但是最適資

本結構、市值權重、貝它係數的決定,卻具有高度的不穩定性,甚至

無法衡量。因此,使評價結果的參考性降低。

2.1.3 資產價值評價法

以資產價值來做評價,可大致分為帳面價值法、清算價值法、市場法及重

置成本法。以下為主要評價法理論的類型說明。資產價值評價法係假設以各式

資產來產生公司的營運獲利,雖計算較簡易,但無法表達未出現於資產負債表

中之各項組織人資資本及專利權等。較不適用於知識密集產業及服務業,本研

究將不以此法評價公司價值。但於企業即將破產時或結束營業時,仍不失為一

個好方法做價值評價。

1. Cornell(1993):提供調整帳面價值法(The adjusted Book Value Approach)

及股票和債券法(The Stock and Debt Approach),前者考量通貨膨脹、

技術改良、組織及人資價值等,調整其資產重置成本或清算價值;後

者則又稱市場法,認為公開交易証券的價格能反映公司的實質價值。

2. Reily(1992):提出市場資料比較法(Market Data Comparable Approach)

及資產累積法(Asset Accumulation Approach)做評價。前者為參考公開

資本市場上類似公司的實際股權交易資料,以做為公平市場價值評估

依據。後者則利用公司所有資產總和減去負債總和,而得出公平市場

價值。

2.1.4 選擇權價值評價法(Option Pricing Valuation)

視公司之股東權益價值視為一項買權(Call Option),標的物為公司價

值,執行日期為負債到期日,執行價格則為負債價值。較適合運用於以產品

專利權或無形資產為主要營運資產的公司。

利用 Black-scholes 的選擇權定價模式,可評估股東權益價值。

)

(

)

(

d

1Xe

N

d

2SN

C

=

−

−rt其中

通在外股數加上負債帳面價值

X 為負債價值

r 為無風險利率

t 為負債到期期間

d

1為

t

t

r

X

S

σ

σ

/

2

)

(

)

/

ln(

+

+

2d

2為

d

1−

σ

t

σ為投資報酬率之標準差

由於取得資訊的限制,無法得知負債到期日等資訊,故本研究未採取選

擇權價值評價法做評價。

2.2 EVA 理論探討

所有公司的營運目標即在於為股東創造價值。如何衡量價值? 美國管理

顧問公司 Stern Stewart 發展出以 EVA(Economic Value-added)來衡量公司價

值。大公司如:Coca-Cola, GE and AT&T 等亦應用 EVA 來衡量公司財富績效

的產生。

以下即以四步驟來做 EVA 的計算:

1. 計算 Net Operating Profit After Tax (NOPAT)

2. 計算 Total Invested Capital (TC)

3. 決定 Cost of Capital (WACC)

4. 計算 EVA = NOPAT – WACC% * (TC)

=ROIC*TC-WACC*TC

=(ROIC-WACC)*TC

其中:

NOPAT(本期稅後淨營業利益)=稅後淨利+(利息費用-利息收入)*(1-稅率)[7]

TC 為投入資本;

WACC(稅後加權平均資金成本率)是 Weighted Average Cost of Capital,WACC 係

加權加總不同資本元素與其成本率而得出[8],公式如下:

其中:

Re = cost of equity ,使用 CAPM 計算 Re,Re=R

f

+β×(Market Return-R

f)+R

sR

f:無風險報酬率。採用長期無風險報酬率,如政府公債殖利率。

R

s:特殊風險

Rd = cost of debt

E = market value of the firm’s equity

D = market value of the firm’s debt or book value of liability

V = E + D

E/V = percentage of financing that is equity

D/V = percentage of financing that is debt

Tc = corporate tax rate

ROIC(投入資本報酬率)為Return on Invested Capital.

其中 IC 為投入資本

(Invested Capital),投入資本總額是指所有投資者投入公司經營的全部資金的帳

面價值,也括債務資本和股本資本。其中債務資本是指債權人提供的短期和長期

貸款,不包括應付帳款、應付單據、及其他應付款等商業信用負債。股本資本不

僅包括普通股,還也包括少數股東權益。因此,投入資本總額還可以理解為公司

的全部資產減去商業信用債後的淨值。

計算投入資本總額時也需要對部分會計報表科目的處理方法進行調整,以糾

正對公司真實投入資本的扭曲,本研究採用李子復(2005)[9]的計算投入資本方

式,亦即投入資本等於附息負債總額加上股東權益,另也採用年初的投入資本總

額。

由EVA公式可知,企業投資唯有在ROIC大於WACC的前提下,才能產生正

的企業價值。亦即產生超額報酬,才能提升股東價值。故EVA可當做公司價值衡

量的關鍵指標。

本研究採用與張居福(2005)[10]相同的方式,由未來各期公司創造的EVA,

以加權平均資金成本WACC 折現,再加計原始投入的資金成本,即可以計算出公

司目前的價值。公司價值與EVA 的關係可用下列公式表達:

公司價值 = Invested Capital + Present Value of future Expected EVAs

公司以永續經營為前提下,通常在設立初期會有較高的成長率與獲利率,公

司經過一段時間的高成長時期,遇入成熟期後,成長率與獲利率將逐漸保持穩定

狀態。因此,預測公司未來各期EVA 時,可將未來劃分高成長階段的預測期

(during explicit forecast period) 與穩定成長階段的永續期 (after

explicit forecast period)。

預測期通常為3 ~ 5 年,視產業別增減。若公司在預測期擁有超高的成長率,

或產業易受景氣循環影響,公司需要較長的期間達到穩定成長的永續期,則延長

預測期以符合現況。公司價值與EVA 的關係亦可用下式表達:

公司價值 = 投入資本 + 預測期EVA 現值 + 永續期EVA 現值

(高成長階段) (穩定成長階段)

等,在計算各期的EVA 後,以WACC 折現,求出預測期EVA 的現值:

預測期EVA 現值 =

∑

= −+

T i i iWACC

EVAi

1(

1

)

穩定成長階段的永續期

「永續期EVA 現值」是先計算Continuing Value (CV,亦稱為Terminal Value

或 Residual Value),再以加權平均資金成本WACC 折現成現值,直接引用

Copeland (2000)在Valuation 一書的公式如下:

Continuing Value=

IROIC

g

g

WACC

WACC

WACC

IROIC

NOPAT

WACC

EVA

T T)

(

)

(

1 1−

−

+

+ +T:表示預測期之期數;

EVA

T+1: 永續期第一期,即第T+1 期之EVA;

NOPAT

T+1: 第T+1 期之NOPAT;

g: NOPAT 之成長率;

IROIC:新增投入資本的預期報酬率。

(The Expected Rate of Return on Incremental Invested Capital)

EVA 現值相加,才可得到公司的整體價值。重寫公式如下:

公司價值 = 投入資本 + 預測期EVA 現值 + 永續期EVA 現值

=投入資本

+

⎥

⎦

⎤

⎢

⎣

⎡

−

−

+

+

+

+

+ + = =∑

IROIC

g

g

WACC

WACC

WACC

IROIC

NOPAT

WACC

EVA

WACC

WACC

EVA

T T T T i i i i)

(

)

(

)

1

(

1

)

1

(

1 1 12.3 FCFE 理論探討

自由現金流量(Free Cash Flow, FCF) 代表一個公司有能力產生現金去維持

或擴充其資產基礎。自由現金流量越來越顯重要,是因為其為公司是否可增加股

東價值的重要衡量指標。有足夠的自由現金流量,才能讓公司順利發展新產品、

做資源分配及發展、發出股利及減少負債。

參考 Damodaran(2006)的定義,自由現金流量按公司與股東的不同角度,而

有所區分。

1. 以股東來看(FCFE, Free Cash Flow to Equity)

FCFE=Net Income+Depreciation-Capital Spending-Net Working

Capital-Principal Repayments+New Debt Issues

2. 以公司來看(FCFF, Free Cash Flow to Firm),除對股東外,尚需考量債權

人及優先股持有人

FCFF=FCFE+Interest Expenses × (1-tax rate)+Principle Repayments-New

Debt Issues+Preferred Dividends

整理後得出計算公式如下:

FCFF=EBIT(1-tax rate) +Depreciation/Amortization-Capital Spending –Net

Changing Working Capital + Interest Expenses(1-tax rate)+ Preferred Dividends

本研究將以公司角度,以FCFF DCF間接法計算企業價值。本研究採用

Damodaran的公式,由未來各期公司創造的FCFF,以加權平均資金成本WACC 折

現,再加計原始營運資產的價值,再減去付息負債的總金額,即可以計算出公司

目前的價值。公司價值與FCFF 的關係可用下列公式表達:

公司價值 = Cash + Present Value of future Expected FCFF – 附息負

債總額

2.4 競爭優勢理論

Porter(1980)在其著作「競爭策略」一書提出一個產業內的競爭態勢受五

個競爭動力的影響,此「五力」(Five driving Forces)分別是新競爭者的加入、替

代品的威脅、購買者的議價能力、供應商的議價能力和現有產業內競爭者間的對

抗。企業應評估此五種力量並檢視本身優弱勢後,進而採取適當的競爭策略。競

爭優勢模型(Competitive Advantage Model)意指運用Cost Leadership(成本領導)、

Differentiation(差異化)及Focus(集中)等競爭策略,可於產業中創造一具可防衛的

市場地位,建立競爭優勢並得到優越的投資報酬率。

(1)成本領導策略(Cost Leadership)

通常為市場佔有率最高的廠商會採行此種策略,且會因產品的同質性相當

高,使得顧客在選購該項產品時,將售價視為一重大的考量因素,因此,企業可

經由提供產業中最低的成本結構,取得競爭優勢,其中包括有積極從事規模設備

的建立、自經驗中追求成本的下降、嚴密控制成本、提高產能利用率、建立有效

率的採購系統、生產流程與分銷系統等,並儘量減少研發的投資及銷管費用,一

切用意皆在達成比競爭者更低、更具競爭力的生產成本。

特性,以使產品的價值更為提升,但並非忽視成本,只是成本不是其主要策略目

標,因此,企業會投資大量的研發、廣告及促銷費用,加強對通路的掌控、對顧

客的服務,以持續創造產品品質差異化的特性。

(3)集中策略(Focus)

集中策略可分為成本集中策略與差異化集中策略,其出發點在針對特定目

標市場、產品類型或地理區域,選擇上述兩種策略之一來滿足此特定顧客群的需

求,以獲得競爭優勢。

本研究嘗試將運用競爭優勢模型說明分析不同鋰電池公司的企業評價結

果,藉著不同公司採取不同Porter的競爭策略的影響,綜合評量其新競爭者、替

代品、購買者、供應商和現有產業內競爭者的情況後所採取因應的競爭策略。

2.5 研究範圍及限制

2.5.1 研究範圍

本研究係以全球已上市的鋰電池公司為研究的主體。但日本的鋰電池公司,

雖全球市佔率達約六成,但其多為依附於某一大集團或公司底下的一個事業部

門,無法取得完整評價資料,故無法列入本研究的範圍內。

2.5.2 研究限制

本研究面臨的研究限制如下:

1.各家公司會計處理方式並不一致

本研究之各家公司處於不同國家的資本市場,其間之會計處理方式並不相

同,但因為調整成一致的情況有其困難,故本研究乃假設所有公司的會計處理方

式是相同的情況才進行分析的。另各國會計科目及標準不完全相同,故美國公司

及非美國公司的財務報表的表達會存在差異性。

2.研究期間短

在國外的實證中,研究期間通常超過十年以上,本研究有的公司為近幾年的

上市公司,因此可能導致本研究受期間的限制,較難避免景氣循環及其他非財務

因素(如選舉、亞洲金融風暴等)對於股價之影響。其他則為推估的穩定成長資

料,以利從事二階段成長模式的估算。

3.無風險利率誤差

國外所採用的無風險利率通常為 10 年期、20 年期甚至 30 年期的公債利

率,但因各國資料有限,所以造成本研究無法全部採用長年期的無風險利率。美

國以 30 年 treasury bond 利率代表。另外 韓國以五年期公債, 新加坡使用七年

期公債替代市場無風險利率,香港則使用 12 個月 Interbank Middle Rate。

4.對於公司的資產負債表外交易(Off-Balance sheet Transaction),無法真實反映在

財務報表,例如公司對其董監事及利害關係者不當交易,衍生性金融商品操作等

問題,由於無法真實反映在財務報表,將影響評價模型之正確性。

5.無形資產之評估

本研究公司之研發智慧資產,未能進一步做探討及分析及價值。

6.由於不同資本市場的使用資料幣別有所不同,本研究直接使用 Compustat 資料

庫的歷史匯率來統一換算成美元做比較。其間有少數差異,須待後續研究繼續釐

清。

第三章 產業分析與研究公司簡介

3.1 二次鋰電池全球產業發展分析

近20多年來全球環保、節能及綠色製造的潮流,尤其是手機、筆記型電腦為

主的3C電子產品蓬勃發展,造就了可重覆充放電-二次電池的市場商機,各種

二次電池先後相繼被開發出來,從鎳鎘電池(Nickel Cadmium Battery)、鎳氫電池

(Nickel Metal Hydride Battery),到目前的鋰電池(Lithium Battery)-包括鋰離子電池

(Lithium Ion Battery)及鋰高分子電池(Lithium Ion Polymer Battery)等。

由於鎳鎘電池及鎳氫電池具記憶效應,造成消費者不便利,加上重量能量密

度低,故未來滿足3C電子產品強調薄型化、輕型化與多功能化的發展需求,使

得高電容量與薄型輕量的鋰電池因而成為目前市場的主流,2005年鋰電池在二次

電池市場佔有率已約有8成。

1.市場規模

近年來隨著全球各種3C電子產品興起與普及化,對二次電池需求日益殷

切,尤其是對具高能量密度的鋰電池需求最大,近幾年來鋰電池已是二次電池市

場主流,佔有最大的市場需求規模及成長率,以2005年為例,全球鋰電池出貨值

佔二次電池市場的佔有率已趨近8成,近5年的年成長率更高達22%以上,是帶動

全球二次電池成長的主要動力。 2005年全球鋰電池產值約39億美元,產出約18

億個電池。2006年全球鋰電池產值則達44億美元,產出約21億個電池,產值年成

長率達約13﹪,產量年成長率則達約17﹪,以此成長率來看,二次鋰電池仍可算

是個穩定成長的市場。

2.產業廠商結構分析

二次鋰電池源始於日本SONY公司,1990年代日本鋰電池廠商居全球市佔率

於主流地位,全球市佔率皆高於95﹪。後因中、韓廠商的崛起,日本鋰電池廠商

的市佔率逐漸流失,近二年已低於60﹪。中國鋰電池廠商乃以BYD、LISHEN、

BAK等為主,2005年全球市佔率約為15~18﹪間。BYD公司同時亦供應鎳鎘及鎳

氫電池,全球市佔率分居第二及第五位。韓國廠商則以SDI、LG、SKC為主,2005

年全球市佔率約為20~24﹪間。

在此二大區域之外的其他鋰電池廠商,則以美國Valence公司及新加坡金山

(GPB)公司為主要上市公司。美國Valence公司合併原Bellcore公司所有鋰高分子

電池的原始專利,係以OEM委託代製,供應歐美利基市場產品,目前仍為虧損

狀態,但仍列名於美國Nasdaq市場中。GPB公司原主要供應鎳鎘及鎳氫電池,分

居全球市佔率第五及第三位,後投入發展鋰電池,目前市場推廣尚不盡理想。

3.2 新加坡金山電池國際公司(GP Batteries International

Limited)簡介

由香港金山集團(Gold Peak Group)投資設立之金山電池國際公司,為世界主

要一次及二次電池供應廠商,其亦為中國最大的消費性電池製造商。金山電池國

際公司之國際總部係於1990年在新加坡設立,並於1991年於新加坡交易所主板上

市,現同時被列為Singapore Regional Index 及 FTSE Asia Pacific ex-Japan

Regional (AP) Index的成份股。

金山電池公司於香港、中國、新加坡、台灣及馬來西亞設立生產廠,並於全

球主要國家均設有銷售點。目前該公司全球有12,000名員工,廠辦面積約240,000

平方米。

3.3 中國 BYD 公司(BYD Company Limited)簡介

比亞迪工業公司(BYD Industries) 係於1995年在深圳以人民幣450萬元設

立。主力集中於二次充電電池(鎳鎘、鎳氫、鋰電池)的研發、生產及銷售,主要

市場為手機、無線電話及電動手工具。

2005年起在手機零組件及汽車製造工業等事業方面建立銷售業績,於2005

年上半年手機零組件及汽車事業銷售收入佔其總銷售收入24%,2006年上半年則

成長至66%,2006年上半年之總銷售收入較2005年同期成長117%。對其獲利亦

有正面助益,2006年上半年之純益亦較2005年同期成長85%。

比亞迪於1997年開始鎳氫電池事業,自1998年開始鋰電池事業。2005年除鋰

離子及鎳二次充電電池的銷售量激增外,比亞迪的三大核心電池產品:鎳鎘、鎳

氫及鋰離子電池亦分別於全球市場攀升至第二、第五及第五位。2002年,公司以

H股形式在香港聯合交易所有限公司主板上市。2006年中該公司已有80,000名員

工。

3.4 韓國 SKC 公司簡介

SKC 公司創立於 1976 年,為一媒體、娛樂及電子科技集團企業,總部設於

韓國首爾。主要產品為電子材料、電子元件、化學品、膜製品、通訊工具、錄影

帶、錄音帶、CD、MP3 軟體、USB、記錄設備及資料儲存元件等。其中 SKC 將

以下一系列 IT 相關產品列為其優先開發項目,如:TFT-LCD 背光膜, 鋰高分子

電池 LIPB (lithium ion polymer battery), 電漿顯示 PDP filters, Mill base and 化學

機械抛光元件 CMP (chemical mechanical polishing) pads。公司主要目標為以具強

力實力的膜、塗佈、薄膜及光學技術等,集中力量發展多元化之 IT 相關產品。

同時南韓 SKC 基於其為韓國第一大磁性記錄媒體公司,以其共通技術,同

步發展二次鋰高分子電池事業。鋰電分子電池與半導體及顯示器材材料同時被列

為 SKC 公司之三大核心事業。該公司自 1996 年開始投入鋰高分子電池研發,並

於 2003 年於韓國天安廠開始量產,

亦 已 於 中 國 大 陸 江 蘇 吳 江 設 廠 生 產 鋰

高 分 子 電 池

,目標是成為全世界市佔率第一名之鋰高分子電池大廠。

3.5 美國 Valence 公司簡介

Valence Technology公司成立於1989年,總部現設於德州奧斯汀,全公司近

90人全職員工。已商品化生產世界首見的磷酸鹽為基礎的鋰離子技術。主要的任

務為運用詃公司之 Saphion® 電池技術,開發高性能、高安全性及低成本之儲能

系統。

傳統的鋰離子技術係以運用鋰鈷氧化物材料為主,由於其安全性及容量等限

制,目前主要應用於如筆記型電腦、手機及PDA等3C較低電量的應用。Saphion®

技術主要應用於較大電量之產品如電動車電源及UPS、電動手工具等,主要目標

為取代鉛酸電池。現已將生產自內華達及北愛爾蘭移至中國蘇州,廠房面積約

35000平方米,現有員工200多人。另於上海設有研發中心。

該公司主要的事業有三,分為產銷電源系統、電池及技術授權。同時有委託

代製廠代為生產所需銷售的電池產品。專於以專利保護該公司之設計及產品,目

前擁有182個美國專利(2023年到期)。

第四章 經營績效分析

4.1 關鍵價值因子(Key Value Drivers)

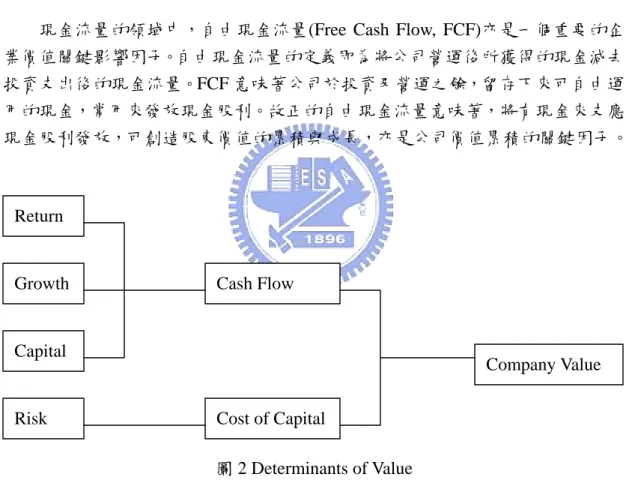

如圖 2 所示,企業價值的關鍵因子,可區分為現金流量(Cash Flow)及資金成

本(Cost of Capital)。企業需結合獲利(Return)及銷售的成長(Growth)及資本(Capital)

注入後的產能成長,才能計算出當期的現金流量及資本報酬率(Return on Invested

Capital)。計算各資金來源的風險因子後,可得出加權平均資金成本率(WACC),

若資本報酬率或其成長率低於資金成本率或其成長率,則企業不具正的超額報

酬,也將逐漸失去繼續經營的價值。

現金流量的領域中,自由現金流量(Free Cash Flow, FCF)亦是一個重要的企

業價值關鍵影響因子。自由現金流量的定義即為將公司營運後所獲得的現金減去

投資支出後的現金流量。FCF 意味著公司於投資及營運之餘,留存下來可自由運

用的現金,常用來發放現金股利。故正的自由現金流量意味著,將有現金來支應

現金股利發放,可創造股東價值的累積與成長,亦是公司價值累積的關鍵因子。

圖 2 Determinants of Value

資料來源:Morin, Roger A. Jarrell, Sherry L., Driving Shareholder Value:Value-building Techniques

for Creating Shareholder Value, New York McGraw-Hill Professional, 2000.

參考附錄一~五各公司之財報資料及各國大盤報酬率、無風險利率等資料,

4.2 節針對本研究各公司之重要營運效率指標及成長力指標等,衡量各公司的狀

況。

Return

Growth

Capital

Risk

Cash Flow

Cost of Capital

Company Value

4.2 重要營運效率指標分析

4.2.1 長短期償債能力分析

短期還債能力係指企業以流動資產償還流動負債的能力,並可反映企業

償付到期債務的實力。長期償債能力係評估企業財務結構是否健全,是否有

足夠的能力償還長期債務的本金和利息。表 1 即為常用的短期及長期償債能

力指標及其公式。

表 1 短期及長期償債能力指標

指 標

公 式

營運資金(越多越好)

流動資產-流動負債

流動比率(大於 1)

流動資產÷流動負債

應收帳款週轉率(越高越好)

賒銷淨額÷平均應收帳款

存貨週轉率(越高越好)

銷貨成本÷平均存貨

現金轉換週期(越短,需要的營運資金

越少)

存貨週轉日數+應收帳款收現期間-

應付帳款週轉日數

負債比率(小於 1)

負債÷(負債+股東權益)

針對主要的指標,比較各公司的長短期償債能力如圖 3~圖 6 可發現韓國

SKC 除具較高的負債比率,其於應收帳款週轉率、存貨週轉率及現金轉換週

期均具有較佳的表現。美國 VALENCE 公司的負債比率異常偏高,由於為非

製造公司及收款管理之故,其應收帳款週轉率及存貨週轉率均有較佳表現。

中國 BYD 公司則具較佳的現金轉換週期,負債比率逐年升高,現與新加坡

GPB 公司類同。應收帳款週轉率及存貨週轉率則較新加坡 GPB 公司差一點。

應收帳款週轉率比較表 -2.00 4.00 6.00 8.00 2002 2003 2004 2005 年度 次 GPB BYD SKC Valence

2002 2003

2004

2005

GPB

4.06

4.03 4.12 4.06

BYD

2.80

2.60 3.29 3.38

SKC

6.89

6.18 5.85 6.07

Valence 1.76

2.45 6.27 6.99

圖 3 應收帳款週轉率比較表

資料來源:本研究整理。

存貨週轉率比較表 -2.00 4.00 6.00 8.00 2002 2003 2004 2005 年度 次 GPB BYD SKC Valence2002 2003

2004

2005

GPB

3.00

3.43 3.28 3.22

BYD

2.91

3.02 3.00 2.07

SKC

7.13

6.44 6.03 5.85

Valence 2.33

4.11 5.24 5.56

圖 4 存貨週轉率比較表

資料來源:本研究整理。

現金轉換週期比較表 -50 100 150 200 2002 2003 2004 2005 年度 天 GPB BYD SKC Valence

2002

2003

2004

2005

GPB

158 119 117 136

BYD

140 95 99 128

SKC

42 46 56 57

Valence

189 137 51 45

圖 5 現金轉換週期比較表

資料來源:本研究整理。

負債比率比較表 -1.00 2.00 3.00 4.00 5.00 6.00 2002 2003 2004 2005 年度 負債 比率 GPB BYD SKC Valence2002 2003

2004

2005

GPB

0.56

0.62 0.62 0.65

BYD

0.20

0.41 0.54 0.61

SKC

0.82

0.82 0.79 0.75

Valence 1.52

1.48 3.32 5.50

圖 6 負債比率比較表

資料來源:本研究整理。

4.2.2 資產運用效率指標

資產運用效率分析係衡量企業的營業收入與各項資產的比重關係,目的

在於評估企業運用各項資產所創造收入的能力。表 2 即為常用的資產運用效

率分析指標。

表 2 常用的資產運用效率分析指標

指 標

公 式

總資產週轉率(越高越好)

銷售收入淨額÷平均總資產

固定資產週轉率(越高越好)

銷售收入淨額÷平均固定資產

應收帳款週轉率(越高越好)

賒銷淨額÷平均應收帳款

存貨週轉率(越高越好)

銷貨成本÷平均存貨

針對主要的指標,比較各公司的總資產週轉率如圖 7。可發現韓國 SKC

公司具最高的總資產週轉率,其次為新加坡 GPB 公司,中國 BYD 公司則於

2005 年因銷貨收入趨緩及大量投資其他新事業等因素,出現較低的總資產週

轉率。美國 VALENCE 公司則因近年轉為全部委外代工,故總資產週轉率有

逐年上升趨勢。

總資產週轉率比較表 -0.20 0.40 0.60 0.80 1.00 1.20 2002 2003 2004 2005 年度 總資產週 轉率 GPB BYD SKC Valence2002 2003 2004 2005

GPB

0.82 0.92 0.98 0.98

BYD

0.72 0.73 0.73 0.58

SKC

0.77 0.90 0.96 1.03

Valence

0.08 0.08 0.33 0.68

圖 7 總資產週轉率比較表

資料來源:本研究整理。

4.2.3 獲利能力與報酬率分析

獲利能力分析係衡量企業獲利能力的高低,其中總資產報酬率及股東權

表 3 獲利能力與報酬率指標

指 標

公 式

銷貨成長率

((t)年銷貨收入-(t-1)年銷貨收入)÷

(t-1)年銷貨收入

毛利率(越高越好)

銷貨毛利÷銷貨收入淨額

營業利益率(越高越好)

營業利益÷銷貨收入淨額

營業費用率(越低越好)

營業費用÷銷貨收入淨額

稅前純益率(越高越好)

稅前淨利÷銷貨收入淨額

純益率(越高越好)

淨利÷銷貨收入淨額

總資產報酬率(越高越好)

[淨利+利息費用×(1-稅率)]÷平均總

資產

股東權益報酬率(越高越好)

淨利÷平均股東權益

針對主要的指標,比較各公司的獲利能力與報酬率如圖 8~圖 11.。可發

現中國 BYD 公司的毛利率逐年下降,但仍具有最高的毛利率約 28%,新加

坡 GPB 公司毛利率則約為 25%,韓國 SKC 公司約為 21%,美國 VALENCE

則均為負毛利率、純益率及總資產報酬率,故不列入圖形比較。韓國 SKC 公

司因高負債比率及利息費用,及新加坡 GPB 公司則具高營業費用,使得純益

率大幅落後於中國 BYD 公司。相同的結果也出現於總資產報酬率及股東權

益報酬率的比較。

毛利率比較表 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 2002 2003 2004 2005 年度 % GPB BYD SKC2002

2003

2004

2005

GPB 26.9%

32.7%

32.1%

24.6%

BYD 44.3%

35.5%

30.2%

27.9%

SKC 23.1%

22.2%

18.9%

20.8%

Valence -77.5%

-330.0%

-68.6%

-53.2%

圖 8 毛利率比較表

資料來源:本研究整理。

純益率比較表 -10.0% 0.0% 10.0% 20.0% 30.0% 40.0% 2002 2003 2004 2005 年度 % GPB BYD SKC

2002

2003

2004

2005

GPB 3.1%

4.9%

5.5%

0.2%

BYD 28.7%

21.3%

16.1%

8.1%

SKC -5.4%

1.9%

2.5%

1.1%

Valence -1428.4% -1482.2%

-581.8%

-294.7%

圖 9 純益率比較表

資料來源:本研究整理。

總資產報酬率比較表 -5.0% 0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 2002 2003 2004 2005 年度 % GPB BYD SKC2002

2003

2004

2005

GPB 6.7%

10.0%

12.1%

1.5%

BYD 24.3%

17.2%

13.1%

6.7%

SKC 0.0%

4.5%

6.8%

5.8%

Valence -110.4%

-101.2%

-177.9%

-173.7%

圖 10 總資產報酬率比較表

資料來源:本研究整理。

股東權益報酬率比較表 -30.0% -20.0% -10.0% 0.0% 10.0% 20.0% 30.0% 2002 2003 2004 2005 年度 % GPB BYD SKC

![表 3 獲利能力與報酬率指標 指 標 公 式 銷貨成長率 ((t)年銷貨收入-(t-1)年銷貨收入)÷ (t-1)年銷貨收入 毛利率(越高越好) 銷貨毛利÷銷貨收入淨額 營業利益率(越高越好) 營業利益÷銷貨收入淨額 營業費用率(越低越好) 營業費用÷銷貨收入淨額 稅前純益率(越高越好) 稅前淨利÷銷貨收入淨額 純益率(越高越好) 淨利÷銷貨收入淨額 總資產報酬率(越高越好) [淨利+利息費用×(1-稅率)]÷平均總 資產 股東權益報酬率(越高越好) 淨利÷平均](https://thumb-ap.123doks.com/thumbv2/9libinfo/8059920.162919/33.892.162.762.190.468/獲利能率指標低越營業費用銷貨收入淨額稅前利息費用股東權平均.webp)