美國物價指數與利率變動對於股市與債市的影響 - 政大學術集成

38

0

0

全文

(2) 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. - II -. i n U. v.

(3) 致謝辭 感謝在學習期間所有授課老師對我的教導與包容,其中最令我感激的 莫過於陳松男及呂桔誠兩位指導教授,若非您細心的指導與督促,以及對 研究方向與基本架構的啟迪與指引,本文難以如此順利完成。另教授處理 事務嚴謹的態度與清晰的思路,讓我有非常深刻的感受,也給了我莫大的 啟示。總之,教授們所提供寶貴的建議與指正,使得本文更臻完備,實讓 學生深感謝意。. 治 政 大 最後,我要感謝的是我的家人:老婆的全力支援,對於兒子、女兒不 立 辭辛苦的照顧與接送,讓我免於精疲力盡,並得在學業與工作上皆能兼顧 ‧ 國. 學. 與成長,謝謝我深愛的家人。. ‧. 曾繁榮 謹誌於. 民國九十七年七月. n. al. er. io. sit. y. Nat. 國立政治大學商學院經營管理碩士學程. Ch. engchi. - III -. i n U. v.

(4) 美國物價指數與利率變動對於股市與債市的影響 研究生:曾繁榮. 指導教授:陳松男 博士. 國立政治大學 商學院 經營管理碩士學程. 學. ‧ 國. 立. 政 治 大 中文摘要. ‧. 本篇論文利用單根檢定(Unit Root Test)、向量自我迴歸模型(Vector Autoregression). sit. y. Nat. 與衝擊反應(Impulse Responses),檢驗 S&P500 指數月報酬率、10 年期公債月報. al. er. io. 酬率、消費者物價指數月增率與聯邦資金利率月增率的相關性,我們使用 AIC. v. n. 與 BIC 選取向量自我迴歸最適落後期,最適落後期為落後兩期,S&P500 受到其. Ch. engchi. i n U. 它變數影響並不顯著,10 年期公債月報酬率除了受到本身前兩期的影響外,也 受到 S&P500 指數月報酬率前一期的影響,而消費者物價指數月增率則受到本身 影響,至於聯邦資金利率除受到本身前兩期的影響之外,也受到 S&P500 指數月 報酬率前兩期與 10 年期公債月報酬率前一期的影響。. - IV -.

(5) 關鍵詞:單根檢定、向量自我迴歸模型、衝擊反應. 目錄 中文摘要 .....................................................................................................................IV 目錄............................................................................................................................... V 表目錄 .........................................................................................................................VI 圖目錄 .........................................................................................................................VI 第一章 前言 ................................................................................................................. 1 第二章 文獻回顧 ......................................................................................................... 2 2.1 物價指數、股市與債市的相關性 ................................................................ 2 2.2 利率、股市與債市的相關性 ........................................................................ 2 2.3 股市與債市的相關性 .................................................................................... 3 第三章 研究方法 ......................................................................................................... 4. 立. 政 治 大. ‧. ‧ 國. 學. 3.1 單根檢定 (Unit Root Test) ........................................................................... 4 3.1.1 Dickey Fuller(DF)檢定 ....................................................................... 4 3.1.2 Augmented Dickey-Fuller(ADF)檢定 ............................................... 5 3.1.3 Phillips-Perron(PP)檢定 ..................................................................... 6 3.2 向量自我迴歸 (Vector Autoregression, VAR)模型 .................................... 6 3.3 衝擊反應函數(Impulse Response Function) ............................................... 7 第四章 實證結果與分析 ............................................................................................. 8. sit. y. Nat. n. al. er. io. 4.1 資料來源與處理 ............................................................................................ 8 4.1.1 股票市場與債券市場的選取 ............................................................. 8 4.1.2 總體經濟變數的選取—消費者物價指數與聯邦資金利率 ............. 9 4.2 敘述性統計 .................................................................................................. 10 4.2.1 S&P500 股價指數與 10 年期公債殖利率 ....................................... 10 4.2.2 S&P500 股價指數月報酬率與 10 年期公債月報酬率 ................... 11 4.2.3 總體經濟變數 ................................................................................... 15 4.3 實證分析 ...................................................................................................... 18 4.3.1 單根檢定 (Unit Root Test) ............................................................... 18 4.3.2 向量自我迴歸(Vector Autoregression, VAR)模型 ......................... 19 4.3.3 衝擊反應 (Impulse Responses) ...................................................... 23 第五章 結論 ............................................................................................................... 30 參考文獻 ..................................................................................................................... 31. Ch. engchi. -V-. i n U. v.

(6) 表目錄 表 1:S&P500 指數與 10 年期公債月報酬................................................ 14 表 2:S&P500 指數與 10 年期公債月報酬共變異數與相關係數 .......... 15 表 3:變數間之相關係數........................................................................... 17 表 4:單根檢定結果................................................................................... 19 表 5:AIC 與 BIC ....................................................................................... 20 表 6:向量自我迴歸之參數值與統計量................................................... 22. 立. 圖目錄. ‧. ‧ 國. 學. 1:S&P500 指數與 10 年期公債殖利率走勢圖 ................................. 11 2:S&P500 指數月報酬率與 10 年期公債月報酬率 ......................... 12 3:S&P500 指數與 10 年期公債月變動幅度 ..................................... 13 4:聯邦資金利率走勢與利差.............................................................. 16 5:消費者物價指數與聯邦資金利率月增率...................................... 17 6:衝擊反應 1....................................................................................... 23 7:衝擊反應 2....................................................................................... 24 8:衝擊反應 3....................................................................................... 24 9:衝擊反應 4....................................................................................... 25 10:衝擊反應 5..................................................................................... 26 11:衝擊反應 6 ..................................................................................... 26 12:衝擊反應 7..................................................................................... 27 13:衝擊反應 8..................................................................................... 28 14:衝擊反應矩陣圖............................................................................ 29. n. al. er. io. sit. y. Nat. 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖 圖. 政 治 大. Ch. engchi. - VI -. i n U. v.

(7) 第一章 前言 股票市場與債券市場是企業籌資最主要的管道之一,活絡的股票與債券交易可以使 得企業較易於籌措資金,因此被投資者視為證券市場中的兩大主要投資工具。近年來, 金融自由化使得國際資金易於進出各國股市與債市,在金融管制時代,各國發生的金融 風暴與經濟衝擊多半僅影響該國本身,但在金融逐漸自由化的今日,金融風暴一旦發 生,就像骨牌效應一樣,影響程度與範圍擴及世界各國,因此近年來研究股價外溢效果 (spillover)的學者如雨後春筍般地出現。. 治 政 大 瞭解美國股市與債市對於預測各國股市的榮枯有值得參考的價值。分析美國股市與債市 立. 經濟與科技領先世界的美國,其在股票市場與債券市場的影響遍及世界各國,因此. 最直觀的是總體經濟變數,學術界也有許多研究文獻探討總體經濟變數、股市與債市的. ‧ 國. 學. 相關性。因此本研究採用美國 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物. ‧. 價指數月增率與聯邦資金利率月增率,利用單根檢定(Unit Root Test)來檢定其時間序列 是否為定態(stationary),再利用向量自我迴歸模型(Vector Autoregression, VAR)檢驗任一. y. Nat. er. io. sit. 變數變動時,對於其它變數的影響,最後利用衝擊反應函數(Impulse Response Function) 來分析當某一變數產生自發性衝擊時,對於其它預測變數的影響。. al. n. v i n Ch 本研究架構如下:第一章介紹研究動機與目的,第二章為文獻探討,第三章為研究 engchi U. 方法,至於第四章為實證結果與分析,最後一章為結論。. -1-.

(8) 第二章 文獻回顧 2.1 物價指數、股市與債市的相關性 Jaffe and Mandelker (1979)使用美國 1953 年至 1971 年的資料,檢驗物價指數與債券 之間的關係,實證發現,物價膨脹與債券之間並沒有顯著的關係。 Gultekin (1983)利用迴歸分析,使用 26 個國家的股票報酬與物價膨脹的資料進行相 關性檢定,資料期間為 1947 年至 1979 年,實證發現股票報酬率與物價膨脹並沒有一致 的相關性。. 政 治 大 證研究,發現物價膨脹與實質生產間為正相關,而與股票報酬為負相關。 立. Ram and Spencer (1983)以美國的股票報酬、貨幣政策、實質生產與物價膨脹進行實. ‧ 國. 學. Wongbangpo and Sharma (2002)利用 1985 年至 1996 年的資料,針對東協五國(新加 坡、泰國、馬來西亞、菲律賓與印度)的股票市場與總體經濟變數進行相關性檢驗,實. ‧. 證發現高物價上漲率與股票市場呈現長期的負向關係。. y. Nat. io. sit. Lapododis(2006)選取 1990 年至 2004 年的月資料進行分析,採用向量自我迴歸模型. n. al. er. (VAR),檢驗物價膨脹、聯邦資金目標利率與股票報酬率的動態關係,實證發現股票報. Ch. 酬率與物價膨脹在 1970~1980 年代有負向關係。. engchi. i n U. v. 2.2 利率、股市與債市的相關性 Titman and Warga (1989)採用1979年至1982年美國股票報酬與利息的資料,得出前 一期股票報酬率與利率變動率呈現顯著的正相關,也就是說股市大漲之後,美國聯準會 也跟著升息。 Lee(1992)認為物價膨脹與股票報酬呈現負相關,而利率與物價膨脹呈現正相關,因 此認為從利率觀點解釋物價膨脹的變動,可以間接支持利率與股票報酬率的負向關係。 Maysami and Koh (2000)採用向量誤差(Vector Error Correction, VEC)模型分析新加 坡股票,選取的總體變數為1998年至1995年的貨幣供給量、工業生產指數、銀行同業拆 -2-.

(9) 款利率、消費者物價指數與匯率,實證發現新加坡股價報酬率與貨幣供給呈現正相關, 而貨幣供給與利率呈現負相關,因此隱含股價報酬率與利率呈現負相關。 2.3 股市與債市的相關性 Ibbotson and Siegel (1985)檢驗 1960 年至 1984 年全球股票市場與債券市場報酬率的 關係,實證發現股票報酬率明顯高於債券報酬率,此外,不論就股票市場或者債券市場 而言,分散投資於全球市場之下的投資組合,利用變異數—平均數(mean variance framework)分析架構下,整體的報酬/風險(return/risk)均優於投資單一區域。從股市與債 市的相關係數來看,股票報酬率與債券報酬率的相關係數較低,對於分散投資來說,可 以有效降低風險。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. -3-. i n U. v.

(10) 第三章 研究方法 本研究使用向量自我迴歸(Vector Autoregression, VAR)模型檢驗各變數之間的關係 前,必須先確定 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率 與聯邦資金利率月增率此四個變數,是否屬於定態(stationary)的時間序列,若時間序列 為非定態(non-stationary)序列,而我們將其非定態數列直接進行迴歸分析,會產生 Granger and Newbold (1974) 所謂的假性迴歸 (spurious regression),因此在進行資料分析 之前,我們必須確認該時間序列變數不具單根,也就是該變數的資料為定態序列,這樣 的分析與預測才有意義。. 政 治 大. 接著我們再使用向量自我迴歸模型檢驗 S&P500 指數月報酬率、10 年期公債月報酬. 立. 率、消費者物價指數月增率與聯邦資金利率月增率的互動關係,最後利用衝擊反應函數. ‧ 國. 學. (Impulse Response Function)來檢驗其中某一變數對於其它變數所造成的衝擊反應。. ‧. 3.1 單根檢定 (Unit Root Test). sit. y. Nat. 進行時間序列檢定時,我們必須先確定該數列是否為定態數列,時間序列的定態特. al. er. io. 性 為 一 個 隨 機 過 程 (stochastic process) , 而 具 有 單 根 表 示 該 時 間 序 列 為 非 定 態. n. (non-stationary)之時間數列。. Ch. engchi. i n U. v. 檢定單根的方法有 Dickey-Fuller(DF)檢定、Augmented Dickey-Fuller(ADF)檢定與 Phillips-Perron(PP)檢定,其定義與數學式分別敘述如下: 3.1.1 Dickey Fuller(DF)檢定 Dickey and Fuller (1979)提出檢定時間序列的單根現象,有三種考量模式,分別為「不 含截距項與時間趨勢」、「含截距項」與「含截距項與時間趨勢」,再利用普通最小平方 法(Ordinary Least Square, OLS),配適三條自我迴歸模型,DF 檢定的三種模式分別敘述 如下:. -4-.

(11) (1). 不含截距項與時間趨勢 Δyt = γ yt −1 + et. (1). Δyt = a0 + γ yt −1 + et. (2). Δyt = a0 + γ yt −1 + bt + et. (3). (2). 含截距項. (3). 含截距項與時間趨勢. a0 為漂移項(drift), t 為時間趨勢, Δyt 的定義為 Δyt = yt − yt −1 , et 為一個白噪音(white. 治 政 大 noise),單根檢定的虛無假設為 H : γ = 0 ,也就是檢定變數落後一期( y 立. t −1. 0. )是否為零,若. 檢定結果沒有拒絕虛無假設,也就是該變數具有單根,為非定態序列。. ‧ 國. 學. 3.1.2 Augmented Dickey-Fuller(ADF)檢定. ‧. 由於 DF 檢定法之中,殘差項常常會有自我相關現象的產生,也就是殘差項非白噪. Nat. sit. y. 音,因此擴充的 DF 檢定(Augmented DF Test)加入適當的因變數落後項(lagged term)。DF. n. al. er. io. 檢定的三種模式分別敘述如下:. Ch. (1). 不含截距項與時間趨勢. engchi. i n U. v. p. Δyt = γ yt −1 + ∑ β i Δ t −i +1 + et. (4). i =2. (2). 含截距項 p. Δyt = a0 + γ yt −1 + ∑ β i Δ t −i +1 + et. (5). i =2. (3). 含截距項與時間趨勢 p. Δyt = a0 + γ yt −1 + bt + ∑ β i Δ t −i +1 + et i=2. -5-. (6).

(12) 3.1.3 Phillips-Perron(PP)檢定 前面敘述的 DF 檢定與 ADF 檢定必須架設殘差必須為無自我相關與且為同質變異, 而 Phillips-Perron(PP)檢定修正 DF 檢定與 ADF 檢定沒有考慮到的異質變異,PP 檢定也 可分成三種模式: (1). 不含截距項與時間趨勢 p. Δyt = γ yt −1 + ∑ β i Δ t −i +1 + et. (7). i =2. (2). 含截距項. 政 治 大 Δy = a + γ y + ∑ β Δ +e p. t. 0. t −1. i. i =2. t −i +1. (8). t. 學. ‧ 國. 立 (3). 含截距項與時間趨勢. p. i=2. ‧. Δyt = a0 + γ yt −1 + bt + ∑ β i Δ t −i +1 + et. (9). Nat. 3.2 向量自我迴歸 (Vector Autoregression, VAR)模型. al. er. io. sit. y. PP 檢定方式與 ADF 檢定的設定一樣,只是 PP 檢定經過異質變異與自我相關的調整。. n. v i n Ch Sims(1980)提出向量自我迴歸模型(VAR),由於變數間無法確定何者為內生變數與 engchi U. 外生變數,而向量自我迴歸模型可將所有的變數均以內生變數來處理,克服內生與外生 變數認定的質疑。 向量自我迴歸模型是由多個變數與多條迴歸方程式所組成,每一條方程式中都使用 變數本身的落後期,加上其它變數的落後期來表示。向量自我迴歸模型可以表示成下列 矩陣:. ⎡ Χ1,t ⎤ ⎡ a1 ⎤ ⎡ b11 L b1n ⎤ ⎡ Χ1,t −1 ⎤ ⎡ ε1,t ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎥⎢ ⎢ M ⎥ = ⎢ M ⎥+⎢ M O M ⎥⎢ M ⎥+⎢ M ⎥ ⎣⎢ Χ n ,t ⎦⎥ ⎢⎣ an ⎥⎦ ⎢⎣bn1 L bnn ⎥⎦ ⎣⎢ Χ n ,t −1 ⎦⎥ ⎣⎢ε n ,t ⎦⎥ -6-. (10).

(13) ⎡ Χ1,t ⎤ ⎡ Χ1,t −1 ⎤ ⎡ ε1,t ⎤ ⎡ a1 ⎤ ⎡ b11 L b1n ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ 令 Χ t = ⎢ M ⎥ , A = ⎢⎢ M ⎥⎥ , B = ⎢⎢ M O M ⎥⎥ , Χ t −1 = ⎢ M ⎥ 與 ε t = ⎢ M ⎥ ⎢⎣ Χ n ,t −1 ⎥⎦ ⎢⎣ Χ n ,t ⎥⎦ ⎢⎣ε n ,t ⎥⎦ ⎢⎣ an ⎥⎦ ⎢⎣bn1 L bnn ⎥⎦. (11). 因此矩陣形式可以表示成: Χ t = A + BΧ t −1 + ε t ,這就是VAR(1),若我們將此擴充 到q階自我相關,則VAR(q)可以表示成下列式子:. Χ t = A + B1Χ t −1 + B2 Χ t −1 + ... + Bq Χ t − q + ε t. (12). 3.3 衝擊反應函數(Impulse Response Function). 政 治 大 的影響,這樣的影響以衝擊反應函數來呈現,我們可以藉由衝擊反應的分析更進一步確 立 向量自我迴歸主要目的是預測某一個變數的改變對整個向量自我迴歸中所有變數. ‧ 國. 學. 認變數間的動態互動關係。 衝擊反應函數可以使用第(11)式來表示:. ‧. n. al. er. io. sit. y. Nat. ⎡ Χ1,t ⎤ ⎡ a1 ⎤ ⎡ b11 L b1n ⎤ ⎡ Χ1,t −1 ⎤ ⎡ ε1,t ⎤ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎢ ⎥ ⎥⎢ ⎢ M ⎥ = ⎢ M ⎥+⎢ M O M ⎥⎢ M ⎥+⎢ M ⎥ ⎢⎣ Χ n ,t ⎥⎦ ⎢⎣ an ⎥⎦ ⎢⎣bn1 L bnn ⎥⎦ ⎢⎣ Χ n ,t −1 ⎥⎦ ⎢⎣ε n ,t ⎥⎦. i n U. v. 誤差 ε t −i 可以解釋為第t-i期的衝擊,因此對式 偏微分,我們可以得到落後一期的衝擊反 應,其式子可以表示為:. Ch. engchi. ∂Χ t = Ψ1 ∂ε t −1. (13). 若我們將衝擊反應矩陣展延為n個變數,我們可以得出落後一期衝擊反應函數的矩 陣表示為下列所示:. ⎡Ψ ⎢ Ψ1 = ⎢ M ⎢ Ψ (1) ⎣ n1 (1) 11. ∂Χ n ⎤ ⎡ ∂Χ1 L ⎢ ∂ε n ,t −1 ⎥ L Ψ ⎤ ⎢ ∂ε1,t −1 ⎥ ⎥ O M ⎥=⎢ M O M ⎥ ⎥ ⎥ ⎢ ∂Χ n L Ψ (1) ∂Χ n ⎥ nn ⎦ ⎢ L ⎢⎣ ∂ε1,t −1 ∂ε n ,t −1 ⎥⎦ (1) 1n. -7-. (14).

(14) 第四章 實證結果與分析 4.1 資料來源與處理 在本章節中,我們主要使用美國股票市場(stock market)與債券市場(bond market)的 月報酬率 (monthly return) ,結合總體經濟變數的時間序列資料來檢驗它們之間的相關 性,使用的樣本期間為 1990/01/02 至 2008/04/01,總計有 220 筆月觀察值。 4.1.1 股票市場與債券市場的選取 本篇文章以美國標準普爾 500 綜合指數(以下簡稱 S&P500 指數)代表美國股市,使. 政 治 大. 用 10 年期公債殖利率描繪美國債市的變化。. 立. 標準普爾 500 綜合指數 (Standard and Poor’s 500 Composite Index). ‧ 國. 學. S&P500 指數成份股主要由美國 500 家上市公司所組成,其中包括 400 家工業類股、. ‧. 40 家金融類股、40 家公用事業與 20 家運輸類股,涵蓋的交易所包含紐約證券交易所(New Yor k Stock Exchange, NYSE)、美國證券交易所(American Stock Exchange, AMEX)與那斯. y. Nat. io. sit. 達 克 交 易 所 (National Association of Securities Dealer Automated Quotations system,. er. NASDAQ)。與道瓊工業平均指數(Dow Jones Industrial Average, DJIA)相比,道瓊工業指. al. n. v i n 數(價格加權指數)只包含美國前 S&P500 指數包含的公司更多,更 C30h大的公司股票,而 engchi U 能充分反應美國股票市場的變化,對於投資者來說,以 S&P500 指數當作投資的基準 (benchmark),更能降低投資者的風險,使得投資風險更為分散,因此 S&P500 指數視為 美國股市具代表性。 美國十年期長期公債 (10 year Treasury bond, T-bond) 而在債券市場方面,我們選取美國十年期長期公債(10 year Treasury bond, T-bond), 美國十年期公債為美國財政部(Department of The Treasury)所發行的固定收益證券,定期 支付投資者利息與本金,長期公債係以美國政府的信用為擔保,因此被視為最安全的債 券投資工具。 -8-.

(15) S&P500 股 價 指 數 與 10 年 期 公 債 殖 利 率 的 資 料 來 源 為 「 雅 虎 財 經 網 (Yahoo!Finance)」,其網址如右所示: http://finance.yahoo.com/。 4.1.2 總體經濟變數的選取—消費者物價指數與聯邦資金利率 本文採用美國總體經濟變數下的消費者物價指數(Consumer Price Index, CPI)與聯邦 資金利率(Federal Funds Rate, FFR),來檢驗總體經濟變數與美國股市、債市的關聯性。 消費者物價指數 (Consumer Price Index, CPI) 物價指數包含消費者物價指數(Consumer Price Index, CPI)、躉售物價指數(Wholesale. 政 治 大 商品,容易受到匯率升貶值的影響,此外躉售物價指數只包含商品類,沒有將勞務類納 立. Price Index, WPI)與核心物價指數(Core Price Index)。躉售物價指數的衡量包含進、出口. ‧ 國. 學. 入物價波動的考量,因此使用躉售物價指數並無法準確描繪該國物價的變動。核心物價 指數則剔除消費者物價指數中,容易受到季節因素與供需失衡的項目,如食品類與能源. ‧. 類,因此核心物價不易受到短期因素的影響,如天災造成糧食短缺或戰爭因素造成石油. sit. y. Nat. 飆升,對於核心物價指數影響不大。實際上,食品類與能源類往往是消費者物價指數中,. io. er. 影響層面最大的項目,高油價造成民眾對於高通貨膨脹的疑慮屢見不鮮,進而對股市與. al. v i n Ch 篇論文使用消費者物價指數來檢驗其對股市與債市的影響。 engchi U n. 債市造成衝擊,因此消費者物價指數較能真實反應民眾對於股市與債市的評價,因此本. 物價走勢的衡量有兩種:. 1. 物價指數年增率: 將本期的物價指數與去年同期相比,所得出的增長率。 2. 物價指數月增率: 將本月的物價指數與上個月相比,所得出的增長率。 本篇論文使用美國物價指數月增率,檢驗其與美國股市與債市的交互影響。 聯邦資金利率 (Federal Funds Rate, FFR) 利率(Interest Rate, IR)也是影響股市與債市的關鍵因素,在利率上升(貨幣緊縮政策) 時,部分資金將從股票市場轉而投資債券市場,進而影響股票市場的資金供應,使得股 -9-.

(16) 票價格下降,至於債市方面,在聯準會升息下,債券報價應該呈現走跌的態勢,但是如 果資金大量湧入購買債券,會使得債券報價走揚,因此最終債券價格的走勢將視這兩股 力量而定。利率的變動也會影響企業經營決策,利率上升造成企業融資成本的提升,加 重企業利息的負擔,也使得企業因此減少投資,造成企業獲利下降,進而影響股票市場, 使得股價下跌。 在本篇論文當中,我們採用的利率為聯邦資金利率(Federal Funds Rate, FFR),聯邦 資金利率是美國各銀行間之隔夜拆款利率(Interbank Offered Rate),代表貨幣市場利率的 水準。消費者物價指數與聯邦資金利率的資料來源為彭博資訊社(Bloomberg)。 4.2 敘述性統計. 立. 政 治 大. 4.2.1 S&P500 股價指數與 10 年期公債殖利率. ‧ 國. 學. 圖 1 為 S&P500 指數與 10 年期公債殖利率的走勢圖,樣本期間為 1990/1/2 至 2008/4/1. ‧. 日。S&P500 在 1990 年至 2000 年左右,股價指數走向為多頭市場(bullish market),從. sit. y. Nat. 1990 年 10 月的指數最低點 304,一路攀升到 2000 年 8 月的 1517.68 點,多頭行情大約. al. er. io. 走了十年之久,一般而言,股市行情很少像 1990 年代的大多頭市場維持這麼久。之後. v. n. 受到美國網際網路泡沫化(Dot-Com Bubble Crisis)的影響,股價反轉直下,一路修正到. Ch. engchi. i n U. 2002 年 9 月的谷底 815.28 點,蓄積能量之後,美股在 2007 年 10 月上攻至指數歷史新 高,S&P500 指數來到 1549.38 點,之後受到美國次級房貸風暴(U.S. Subprime Mortgage. Financial Crisis)的影響,股價一路下修,至今(2008/7)全球金融市場都受到次級房貸風暴 的波及,造成股市跌跌不休。 公債殖利率受到美國聯邦準備理事會(Fed)的貨幣政策影響極大,貨幣政策決定公債 報價與殖利率的走勢。觀察 10 年期公債殖利率的變動,美國從 1990 年來不斷調降聯邦 資金利率(Federal funds rates),使得股市走了十多年的大多頭行情,而 2002 年美國股市 的急遽下跌,使得聯準會不得不端出治療藥方—再度降低聯邦資金利率,使得聯邦資金 利率在 2003 年來到歷史新低,進而影響 10 年期公債殖利率在 2003 年 5 月降到 3.35%。 - 10 -.

(17) 2007 年底的次級房貸風暴,造成美國股市大幅修正,聯準會為了力挽股市狂瀾,不斷調 降聯邦資金利率,使得 2002 年至 2007 年緩慢上升的 10 年期公債在短短的幾個月價格 暴漲,而其殖利率也來到近期(2008/3)新低 3.43%。 標準普爾指數(S&P 500 Index). 10 年期公債殖利率(T-bond Yield) %. 1600. 1600. 10. 10. 1400. 1400. 9. 9. 1200. 1200. 8. 8. 1000. 1000. 7. 7. 800. 800. 6. 6. 600. 600. 5. 5. 400. 4. 政 治 大. 400. 3 3 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008. 200 200 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008. 立. 4. 10 YEAR BOND YIELD. S&P500 Index. ‧ 國. 學. 圖 1:S&P500 指數與 10 年期公債殖利率走勢圖. ‧. 4.2.2 S&P500 股價指數月報酬率與 10 年期公債月報酬率. sit. y. Nat. 圖 2 為 S&P500 指數月報酬率與 10 年期公債月報酬率,在財務資料當中,大多採. al. er. io. 用連續複利報酬 (continuously compounded return) 表示,也稱為對數報酬 (logarithmic. n. return),令 rt 表示在時間 t 時的對數月報酬,則 S&P500 的月報酬率計算方式為取連續兩. Ch. engchi. i n U. v. (. ). close. 個月之間的股價指數成長率,其數學式定義為 rS & P ,t = log e PSclose & P ,t P S & P ,t −1 ,而 10 年公債 的月報酬率計算方式為取連續兩個月之間的殖利率成長率,因為殖利率與報價呈現相反 走勢,我們主要以投資債券所獲得的資本利得為主,因此債券月報酬率定義如下列式子. (. close. ). (. close. ). close close 所示 rTbond ,t = − log e PTbond ,t P Tbond ,t −1 ,亦即 rTbond ,t = log e PTbond ,t −1 P Tbond ,t 。. 從 下 面 圖 形 我 們 可 以 觀 察 到 股 票 價 格 與 債 券 價 格 走 勢 並 非 呈 現 隨 機 漫 步 (random. walk),而是呈現價格大幅度波動伴隨大幅度波動,小幅度波動接續小幅度波動,如同 Mandelbrot(1963)與 Fama(1965)指出股價報酬具有價格波動群聚(volatility clustering)的 現象,也就是說價格波動並非如古典計量模型假設的恆常不變(constant),而是會隨著時 間而改變,稱為波動時變性(time-varying volatility)。 - 11 -.

(18) 標準普爾指數(S&P 500 Index)月報酬(%) 12. 12. 8. 8. 4. 4. 0. 0. -4. -4. -8. -8. -12. -12. -16 90. 92. 94. 96. 98. 00. 02. 04. 06. 10 年期公債(T-bond Yield)月報酬(%). -16 08. 20. 20. 10. 10. 0. 0. -10. -10. -20. -20. -30 -30 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008. Monthly Return of SP500. Monthly Return of 10 Year T-Bond. 圖 2:S&P500 指數月報酬率與 10 年期公債月報酬率. 政 治 大. 圖 3 為 S&P500 指數月變動幅度(monthly range)與 10 年期公債月變動幅度(monthly. 立. (. low. (. low. ). 學. ‧ 國. range),變幅主要衡量當月最高價與最低價的幅度,其定義為 RS & P ,t = log e PShigh & P ,t P S & P ,t. ). high 與 RTbond ,t = log e PTbond ,t PTbond ,t ,從下圖可以發現,在幾個期間股市與債市的變幅是異常. ‧. 高,也就是該時期股市與債市的波動較為劇烈。. y. Nat. sit. 在 1997 年爆發的亞洲金融風暴(East Asian Financial Crisis)與 1998 年發生的俄羅斯. n. al. er. io. 金融危機(Russian Financial Crisis),雖然金融危機並非發生在美國,但在金融逐漸自由. i n U. v. 化的時代,使得該風暴也對美國股市與債市產生影響。 2000 年發生的網路泡沫化. Ch. engchi. (Dot-Com Bubble Crisis or Internet Bubble Crisis),科技類股全面重挫,主要原因在於人 們對於科技類股的幻想破滅,一味的追求本夢比( Price Dream ),使得科技類股不斷攀 升,卻沒有相對應的基本面支撐,投資者面對股市時,展現的貪婪與恐懼(greed and fear) 從網路泡沫化當中可以一覽無遺。2001 年股市波動再起,原因是美國爆發本土第一次遭 受重大恐怖攻擊—911 恐怖攻擊(Terrorist Attacks in September 11),使得美國許多主要的 交易所停止交易,包含紐約證券交易所(New York Stock Exchange, NYSE)、美國證券交 易所(American Stock Exchange, AMEX) 與那斯達克交易所(NASDAQ)都紛紛休市,從 9 月 11 日恐怖攻擊當天起停止交易四日,直到 9 月 17 日才恢復股票市場交易。2002 年多 頭氣勢不復,美國股市大幅修正,結束長達 10 多年的多頭,加上幾件重大的會計醜聞, - 12 -.

(19) 世界通訊(WorldCom)、安隆(Enron)與安達信(Arthur Anderson),使得美國股市波動劇烈。 緊接著在 2007 年底,美國爆發次級房貸風暴(Subprime Mortgage Financial Crisis),使得 美股再度重挫,次貸風暴不僅對於美國股市造成影響,對於其他國家的金融市場也造成 重大影響,至今美國依然籠罩在次貸風暴下。 標準普爾指數(S&P 500 Index)月變幅(%). 10 年期公債(T-bond Yield)月變幅(%). 30. 30. 30. 30. 25. 25. 25. 25. 20. 20. 20. 20. 15. 15. 15. 15. 10. 立. 5 0. 政 治 大 10. 10. 10. 5. 5. 5. 0. 0. 0 1990 1992 1994 1996 1998 2000 2002 2004 2006. ‧ 國. 學. 1990 1992 1994 1996 1998 2000 2002 2004 2006 Monthly Range of SP500. Monthly Range of 10 Year T-bond. ‧. 圖 3:S&P500 指數與 10 年期公債月變動幅度. 表 1 彙整 S&P500 指數月報酬率與 10 年期公債月報酬率,首先我們將月資料年化,. y. Nat. er. io. sit. 平 均 數 (Mean) 年 化 的 計 算 方 式 為 Mean × 12 , 標 準 差 (Std. Dev) 年 化 的 方 式 為 Std. Dev × 12 ,根據上述年化的標準,得出 S&P500 年化報酬率為 7.872%,其年化標. al. n. v i n Ch U ,年化標準差則為 17.736%。若 準差為 13.7%,至於 10 年期公債年報酬率則為 e n g c h i4.428%. 從月報酬率的絕對值來觀察,10 年期公債單月報酬率最大漲幅為 14.171%,高於 S&P500 指數的單月漲幅 10.579%,而跌幅方面,10 年期公債單月報酬率最大跌幅為 23.609%, 也是高於 S&P500 指數的單月最大跌幅 15.759%。綜上所述,我們得出 10 年期公債月報 酬的波動大於 S&P500 指數月報酬,與我們一般直覺想法認為公債報酬波動率較小不太 一致。 若我們將變異係數(coefficient of variation, CV)列入考量,可以得到 S&P500 指數月 報酬的變異係數為 1.74 ( CVS & P = σ S & P μ S & P = 13.7 7.872 ),也就是說投資 S&P500 指數 獲取 1% 的報酬需要承擔 1.74% 的風險。而 10 年期公債月報酬的變異係數為 4.01 - 13 -.

(20) ( CVS & P = σ S & P μ S & P = 17.736 4.428 ),因此投資在 10 年期公債的風險遠遠大於投資於 S&P500 指數。 S&P500 指 數 月 報 酬 率 與 10 年 期 公 債 月 報 酬 率 都 呈 現 左 偏 分 配 (negative skewness),它們的偏態係數值分別為-0.611 與-0.472,也就是說月報酬率在下方風險呈 現長尾分配,資產報酬率分配為不對稱分配,偏態係數的定義為: S = E ( x-μ ) σ 3 。至 3. 於峰態係數則定義為: K = E ( x-μ ) σ 4 ,在峰態係數(kurtosis)方面,S&P500 指數月報 4. 酬率與 10 年期公債月報酬率都呈現高狹峰(excess kurtosis) ,它們的峰態係數分別為. 4.215 與 4.905,也就是說月報酬率有厚尾(fat-tail)的現象,隱含股市與債市價格波動時,. 治 政 大 大跌的機率高於大漲的機率,從財務時間序列資料發現,當空頭市場來臨時,價格跌勢 立 通常非常劇烈,但當多頭市場降臨時,價格卻呈現溫和的上漲。. ‧ 國. 學. Jarque-Bera(JB)常態性檢定(normality test)主要針對某一變數檢定其是否符合常態分 2. )~χ. 2. ‧. (. 佈,JB 定義如右所示: JB = n 6 × S 2 + 1 4 × ( K − 3). ( 2 ) ,JB 常態性檢定的虛無假. Nat. sit. y. 設( H 0 )為:該檢定變數為常態分配。從表 1 我們可以得知,S&P500 指數月報酬與 10. n. al. er. io. 年期公債月報酬皆拒絕符合常態假設。. Ch. 表 1:S&P500 指數與 10 年期公債月報酬 變數. engchi. i n U. v. S&P500 指數月報酬(%). 10 年期公債月報酬(%). 0.656 (7.872) 1.010 10.579 -15.759 3.955 (13.700) -0.611. 0.369 (4.428) 0.431 14.171 -23.609 5.120 (17.736) -0.472. 平均數 (Mean) 中位數 (Median) 最大值 (Maximum) 最小值 (Minimum) 標準差 (Std. Dev.) 偏態係數 (Skewness) 峰態係數 (Kurtosis). 4.215. 4.905. Jarque-Bera (JB). 27.114. 41.273. 機率(P-Value). 0.000. 0.000. 註 1:資料期間 1990/2/1~2008/4/1 2:括號()內為年化後的數值. - 14 -.

(21) 表 2 為 S&P500 指數月報酬率與 10 年期公債月報酬率的共變異數與相關係數,從 表中可知股市與債市的相關性是呈現負相關的( ρ S & P , Tbond = -0.096 ),我們使用整個樣本 期間(1990/1~2008/4)來計算股市與債市的共變異數與相關係數,雖然它們看起來並不是 相關性非常高,但是並不代表它們無關。 表 2:S&P500 指數與 10 年期公債月報酬共變異數與相關係數 共變異數 (covariance). 相關係數 (correlation). S&P500. 10 年期公債. S&P500. 10 年期公債. S&P500. 15.571. -1.970. 1. -0.096. 10 年期公債. -1.970. 26.913. -0.096. 1. 政 治 大. 註 1:資料期間 1990/2/1~2008/4/1. 立. 學. ‧ 國. 4.2.3 總體經濟變數. 聯邦資金利率之(Federal Funds Rate, FFR)走勢. ‧. 從圖 4(圖左)我們可以發現,美國聯邦資金利率走勢在 1990 年 3 月達到高峰 7.87%. Nat. sit. y. 之後,便一路向下探底,寬鬆的貨幣政策,使得美國股市多頭行情持續至 2000 年 8 月,. n. al. er. io. 之後美股受到網際網路泡沫化影響,使得股價反轉直下,而調降利率一向被視為拯救股. i n U. v. 市的萬靈丹,從下圖可知,美國聯準會從 2000 年之後不斷調降利息,使得聯邦資金利. Ch. engchi. 率在 2003 年 12 月達到歷史低點 0.89%,至此美國股市也不斷攀升,聯準會拯救股市的 藥方顯然有效,2007 年底爆發的次級房貸風暴,造成美股重挫,從下圖也可以發現聯準 會不斷降息拯救股市的措施。 10 年期公債殖利率與聯邦資金利率之利差(Spread between T-bond Yield and FFR) 圖 4 右為 10 年期公債殖利率與聯邦資金利率之利差( Spread = YieldTbond − FFR ),投 資在長期債券的到期收益率應當高於投資在貨幣市場的收益率,但在 1998 年中、2000 年底與 2006 年中,投資在貨幣市場的報酬竟高於投資在長期債券上,究其原因,1998 年 8 月俄羅斯金融危機,與 2000 年網路泡沫化,造成美股大幅重挫,資金因此大量流. - 15 -.

(22) 向債市,使得過多的資金競逐有限的債券,資金供給過多之下,造成長期債券殖利率的 下滑,此外美國聯準會為了達到股市的復甦,實施寬鬆的貨幣政策,調降聯邦資金目標 利率(Federal Funds Target Rate),進而影響聯邦資金利率的調降,在利差(spread)為負的 情況之下時,代表公債殖利率下滑的幅度大於聯邦資金利率。. 10 年期公債殖利率與聯邦資金利率之利差. 聯邦資金利率走勢 8. 8. 7. 7. 6. 6. 5. 5. 4. 4. 3. 2. 立. 1 0. 4. 3. 3. 2. 2. 政 治 大 3. 2. 4. 1. 1. 0. 0. 1 0. -1. 1990 1992 1994 1996 1998 2000 2002 2004 2006. -1. ‧ 國. 學. 1990 1992 1994 1996 1998 2000 2002 2004 2006. Federal Funds Rate. Spread between T-bond Yield and FFR. ‧. 圖 4:聯邦資金利率走勢與利差. sit. y. Nat. 消費者物價指數月增率 (Monthly Percentage Change of CPI). er. io. 從圖 5(圖左)可以知道,美國消費者物價指數(CPI)在 1999 年之前,其月增率都控制. al. v i n Ch 但在 2005 年之後受到全世界油價攀升的因素影響,從圖中我們可以發現美國 CPI 月增 engchi U n. 在 0.4%之內,在 1999 年到 2005 年,CPI 仍然呈現溫和的成長,並沒有大幅度的波動,. 率呈現大幅度的波動,時而高(1.3%, 2005 年 9 月),時而低(-0.5%, 2005 年 11 月與 2006 年 10 月),本篇論文主要檢驗消費者物價指數波動對於股市與債市的影響。 消費者物價指數月增率定義為: Δ CPI ,t = log e ( CPI t CPI t −1 ) 聯邦資金利率月增率 (Monthly Percentage Change of FFR) 從圖 5(圖右)可以發現,美國聯邦資金利率受到物價指數與股市的影響,聯邦資金 利率月增率在 2001 之後呈現大幅度的波動,聯準會對於降低通貨膨脹的疑慮,一方面 要升息,若股市跌跌不休,聯準會又必須要降息以刺激景氣復甦,所以常常會有顧此失 - 16 -.

(23) 彼的現象產生,在此我們使用美國聯邦資金利率的月增率來檢驗其對於美國股市與債市 的相關性。 聯邦資金利率月增率定義為: Δ FFR ,t = log e ( FFRt FFR t −1 ). 消費者物價指數月增率. 聯邦資金利率月增率. 1.6. 1.6. 30. 30. 1.2. 1.2. 20. 20. 0.8. 0.8. 10. 10. 0.4. 0.4. 0. 0. 政 治 大. 0.0 -0.4. 立. -0.8 92. 94. 96. 98. 00. 02. 04. 06. -10. -10. -0.4. -20. -20. -0.8 08. -30. -30 1990 1992 1994 1996 1998 2000 2002 2004 2006. 學. Monthly Percentage Change of FFR. ‧ 國. 90. 0.0. Monthly Percentage Change of CPI. 圖 5:消費者物價指數與聯邦資金利率月增率. ‧. 表 3 為 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率與聯. sit. y. Nat. 邦資金利率月增率的相關係數矩陣,從下表可知,消費者物價指數月增率對於 S&P500. er. io. 指數月報酬率與 10 年期公債月報酬率都有負向相關,也就是當物價指數增加時,對於. al. v i n Ch 債月報酬率也呈現負向相關,聯邦資金利率的調升,緊縮貨幣政策下,對於股市不利, engchi U n. 股市與債市較為不利。而聯邦資金利率月增率對於 S&P500 指數月報酬率與 10 年期公. 也會造成債市報價的下跌,造成投資人的資本損失。 表 3:變數間之相關係數 相關係數 (correlation). S&P500. 10 年期公債. 消費者物價指數. 聯邦資金利率. S&P500. 1. -0.096. -0.152. -0.045. 10 年期公債 消費者物價指數. -0.096. 1. -0.062. -0.080. -0.152. -0.062. 1. 0.024. 聯邦資金利率. -0.045. -0.080. 0.024. 1. - 17 -.

(24) 4.3 實證分析 在實證分析方面,我們先使用單根檢定(Unit Root Test)來檢驗時間序列資料是否為 穩態,接著利用向量自我迴歸模型(Vector Autoregressive, VAR)來探討 S&P500 指數月報 酬率、10 年期公債月報酬率、消費者物價指數月增率與聯邦資金利率月增率的互動關係。 4.3.1 單根檢定 (Unit Root Test) 進行 Dickey-Fuller 單根檢定時,完整的單根檢定有三種形式:. 1. 含截距項 (intercept). 政 治 大 不含截距項與時間趨勢項 (none) 立. 2. 含截距項與時間趨勢項 (intercept and trend) 3.. ‧ 國. 學. 進行單根檢定時,究竟使用哪一種形式比較合適,在文獻上並無一致結論。因此我 們使用 Enders(2004)所建議的單根檢定程序,先選取含截距項與時間趨勢項 (intercept. ‧. and trend),若其結果無法拒絕虛無假設( H 0 : Variable has a unit root ),也就是該變數具. sit. y. Nat. 有單根,再選取含截距項 (intercept),若其變數依然具有單根特性,最後再選取不含截. er. io. 距 項 與 時 間 趨 勢 項 (none) , 假 設 在 上 面 三 種 檢 定 之 下 變 數 依 然 無 法 達 到 定 態. al. (stationary),則必須進行一階差分(1st difference),再重複檢定直到變數達到定態為止,. n. v i n C h 、「含截距項與時間趨勢」與「不含截距項與時 本篇論文檢定單根分別採用「含截距項」 engchi U 間趨勢」等三種模式。 本研究採用 Augmented Dickey-Fuller(ADF)檢定與 Phillips-Perron(PP)檢定來檢驗四個 時間序列是否具有單根現象。如表 4 所示,為 Augmented Dickey-Fuller(ADF)檢定與. Phillips-Perron(PP)檢定的統計值,除了消費者物價指數月增率在「不含截距項與時間趨 勢項」不顯著,無法拒絕存在單根之虛無假設外,在 1%、5%與 10%的顯著水準之 ADF 與 PP 模型下,不論在「含截距項」、「含截距項與時間趨勢」與「不含截距項與時間趨 勢」模式,S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率與聯 邦資金利率月增率都呈現統計顯著,也就是都顯著拒絕單根之虛無假設,表示四個變數 - 18 -.

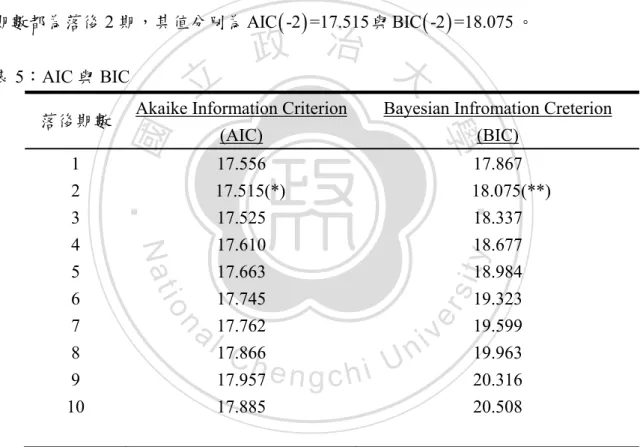

(25) 數列都符合定態,不存在單根。 表 4:單根檢定結果. 10 年期公債. 消費者物價指數. 聯邦資金利率. -14.942***. -13.944***. -11.065***. -4.381***. -14.997***. -13.910***. -11.056***. -4.356***. -14.573***. -13.908***. -1.610. -4.342***. -11.102***. -9.116***. -11.090***. -9.104***. -7.172***. -9.079***. S&P500. 變數. Augmented Dickey-Fuller(ADF)檢定 1.含截距項 2. 含截距項與 時間趨勢 3.不含截距項 與時間趨勢. Phillips-Perron(PP)檢定 1.含截距項. -14.945*** -15.005***. -13.877***. -14.572***. -13.878***. ‧. ‧ 國. 立. 學. 2.含截距項與 時間趨勢 3.不含截距項 與時間趨勢. 治 政 -13.914*** 大. sit. y. Nat. 註:***、**與*分別表示在 1%、5%與 10%的顯著水準下拒絕虛無假設。. n. al. er. io. 4.3.2 向量自我迴歸(Vector Autoregression, VAR)模型 向量自我迴歸的估計與檢定:最適落後期數. Ch. engchi. i n U. v. 在向量自我迴歸(Vector Autoregression, VAR)模型的參數選取當中,若變數的落後期 數選取過多,估計結果會缺乏效率(efficiency),若變數的落後期數選取過少,則估計結 果會因為參數過於精簡,殘差項可能會有自我相關的情形,使得估計結果產生誤差。使 用自我向量迴歸模型進行實證分析之前,我們必須選取最適的落後期數,以提高實證的 精確性與效率性,在本研究進行落後期數的選取當中,我們使用 AIC(Akaike Information. Criterion)與 BIC(Schwarz Bayesian Information Criterion)來當作模型配適度(fitness)的指 標。AIC 與 BIC 分別為 Akaike(1973)與 Schwarz(1978)所提出,AIC 與 BIC 所估計出來 的數值越小,代表模型的配適度越好。. - 19 -.

(26) AIC 與 BIC 的定義分別如下所示: AIC=nlog e (SSE)+2k BIC=nlog e (SSE)+klog e ( n ). 其中 n 為樣本總數,SSE 是殘差平方和(sum of square error),k 為待估計的參數總數。 本研究不論使用 AIC 與 BIC 來選取最適落後期數,得到最適落後期數都是一致的,所 估計出來的向量自我迴歸模型之 AIC 與 BIC 彙整於表 5 所示,最適的 AIC 與 BIC 落後 期數都為落後 2 期,其值分別為 AIC ( -2 ) =17.515 與 BIC ( -2 ) =18.075 。 表 5:AIC 與 BIC. n. Ch. 17.867 18.075(**) 18.337 18.677 18.984 19.323 19.599 19.963 20.316 20.508. y. sit er. ‧ 國. io. al. 17.556 17.515(*) 17.525 17.610 17.663 17.745 17.762 17.866 17.957 17.885. Bayesian Infromation Creterion (BIC). ‧. Nat. 1 2 3 4 5 6 7 8 9 10. Akaike Information Criterion (AIC). 學. 落後期數. 立. 政 治 大. engchi. i n U. v. 註:*與**分別表示根據 AIC 與 BIC 所選取之最適落後期數。 向量自我迴歸的估計與檢定:參數估計 本研究使用 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率 與聯邦資金利率月增率,結合向量自我迴歸(VAR)模型來探討上述任一變數變動時,對 於其他變數的影響。向量自我迴歸模型是由一組多條迴歸式與多變量所組成,每一條迴 歸式當中,因變數除了包含本身的落後期數項之外,也引入其它變數的落後期數項,落. - 20 -.

(27) 後期數主要使用 AIC 與 BIC 來選取,最適落後期數為落後 2 期,下表(表 6)為向量自我 迴歸模型所估計出來的參數值。. S&P500 股價指數報酬率的向量自我迴歸模型設定如下: rS & P ,t = C + a1 × rS & P ,t −1 + a2 × rS & P ,t − 2 + a3 × rTbond ,t −1 + a4 × rTbond ,t − 2 a5 × Δ CPT ,t −1 + a6 × Δ CPT ,t − 2 + a7 × Δ FFR ,t −1 + a8 × Δ FFR ,t − 2. (15). 利用向量自我迴歸(VAR)模型所得出來的參數值皆不顯著(1% 、5%與 10%顯著水 準),也就是說其它變數影響 S&P500 股價指數報酬率並不顯著。. 政 治 大. 而 10 年期公債月報酬率的向量自我迴歸模型設定如下:. 立. a5 × Δ CPT ,t −1 + a6 × Δ CPT ,t − 2 + a7 × Δ FFR ,t −1 + a8 × Δ FFR ,t − 2. 學. ‧ 國. rTbond ,t = C + a1* × rS & P ,t −1 + a2 × rS & P ,t − 2 + a3 × rTbond ,t −1 + a4** × rTbond ,t − 2. (16). (*、**與***分別表示 10%、5%與 1%之顯著水準). ‧. 向量自我迴歸模型估計結果為 S&P500 股價指數報酬率前一期 (10%顯著水準)與 10. Nat. sit. y. 年期公債月報酬率前兩期(5%顯著水準)都顯著的影響當期 10 年期公債月報酬率,也就. n. al. er. io. 是當股市前一期大跌時,資金從股市流入債市,使得當期債券報酬率顯著上漲。債券報. i n U. v. 酬率前兩期暴跌,也會使得當期債券報酬率上漲,隱含債券價格過度反應的情形。. Ch. engchi. 以下兩個式子為消費者物價指數月增率與聯邦資金利率月增率的向量自我迴歸模 型設定:. Δ CPT ,t = C + a1 × rS & P ,t −1 + a2 × rS & P ,t − 2 + a3 × rTbond ,t −1 + a4 × rTbond ,t − 2 a5*** × Δ CPT ,t −1 + a6*** × Δ CPT ,t − 2 + a7 × Δ FFR ,t −1 + a8 × Δ FFR ,t − 2 Δ FFR ,t = C + a1 × rS & P ,t −1 + a2*** × rS & P ,t − 2 + a3 × rTbond ,t −1 + a4*** × rTbond ,t − 2 a5 × Δ CPT ,t −1 + a6 × Δ CPT ,t − 2 + a7*** × Δ FFR ,t −1 + a8** × Δ FFR ,t − 2. (17). (18). (*、**與***分別表示 10%、5%與 1%之顯著水準) 向量自我迴歸模型估計之消費者物價指數月增率的結果為,消費者物價指數月增率. - 21 -.

(28) 前一期正向的影響當期消費者物價指數月增率,消費者物價指數月增率前兩期負向的影 響當期消費者物價指數月增率。而聯邦資金利率月增率除了受到本身前兩期的正向影響 之外,也受到前兩期 S&P500 股價指數報酬率的正向影響,與前一期 10 年期公債月報 酬率的負向影響。 表 6:向量自我迴歸之參數值與統計量. FFR(-2). 參數 標準差 t 統計量 參數 標準差. -0.039 -0.070 [-0.563] 0.009 -0.071. -0.173 -0.090 [-1.911]* -0.071 -0.091. 政 治 大. -0.001 -0.004 [-0.218] -0.005 -0.004. 0.068 -0.085 [ 0.809] 0.294 -0.085. t 統計量. [ 0.121]. [-0.773]. [-1.426]. [ 3.44]***. 參數 標準差 t 統計量 參數 標準差 t 統計量. 0.001 -0.054 [ 0.022] 0.047 -0.055 [ 0.857]. 0.0317 -0.070 [ 0.456] -0.153 -0.071 [-2.142]**. -0.002 -0.003 [-0.528] -0.004 -0.003 [-1.234]. -0.266 -0.065 [-4.076]*** -0.092 -0.070 [-1.371]. 參數 標準差. -1.939 -1.309. -1.420 -1.688. t 統計量. [-1.482]. [-0.841]. 參數 標準差. -0.380 -1.320. t 統計量 參數 標準差 t 統計量 參數 標準差 t 統計量. y. sit. 立. ‧. FFR(-1). (FFR). 0.302 -0.068. 2.865 -1.581. [4.44]***. [ 1.812]. -1.703. -0.236 -0.069. 1.224 -1.595. [-0.288]. [ 1.410]. [-3.443]***. [ 0.768]. -0.033 -0.056 [-0.594] 0.066 -0.054 [ 1.215]. 0.020 -0.072 [ 0.276] -0.008 -0.070 [-0.118]. 0.002 -0.003 [ 0.854] 0.000 -0.003 [ 0.117]. 0.357 -0.067 [ 5.319]*** 0.155 -0.065 [ 2.379]**. al. n. CPI(-2). (CPI). io. CPI(-1). (Tbond). Nat. Tbond(-2). 聯邦資金利率. 學. Tbond(-1). 消費者物價指數. Ch. e n g2.401 chi. er. SP(-2). 10 年期公債. ‧ 國. SP(-1). S&P500 (SP). i n U. v. 1.205 0.362 0.226 標準差 -0.488 -0.630 -0.025 C t 統計量 [ 2.468] [ 0.575] [ 8.915] 註: ***、**與*分別表示在1%、5%與10%的信賴水準下顯著。 參數. - 22 -. -1.349 -0.590 [-2.287].

(29) 4.3.3 衝擊反應 (Impulse Responses) 我們藉由衝擊反應(Impulse Response)來分析當某一變數發生自發性衝擊時,對於其 它預測變數所造成的影響,我們使用 S&P500 指數月報酬率、10 年期公債月報酬率、消 費者物價指數月增率與聯邦資金利率月增率等四個變數,因此會有 16( 42 )個衝擊反應函 數,本研究使用各變數一個單位標準差之干擾項(One Standard Deviation Innovation),來 檢驗該變數對於其它變數所造成的衝擊反應。 衝擊反應函數之圖示—S&P500 指數月報酬率. 政 治 大 期呈現最大正向衝擊,之後影響程度隨著時間逐漸增加而趨緩。此外 S&P500 指數月報 立 從圖 6 可知,S&P500 指數月報酬率對於其本身自發性衝擊所產生的反應,於第一. ‧ 國. 學. 酬率對於 10 年期公債月報酬率的影響不顯著,在第三期呈現較大的正向衝擊。. ‧. 衝擊反應函數之圖示—S&P500 指數月報酬率. S&P500 指數月報酬率. ↓ S&P500 指數月報酬率. ↓ 10 年期公債月報酬率. sit. n. er. io. al. y. Nat. S&P500 指數月報酬率. Ch. engchi. i n U. v. 圖 6:衝擊反應 1 而 S&P500 指數月報酬率對於消費者物價指數月增率的負向影響也不顯著 ( 見圖. 7),於第二期衝擊達到最大。至於 S&P500 指數月報酬率對於聯邦資金利率月增率的影 響也不顯著,第二期為負向衝擊,第三期為正向衝擊。 - 23 -.

(30) 衝擊反應函數之圖示—S&P500 指數月報酬率. S&P500 指數月報酬率. S&P500 指數月報酬率. ↓ 消費者物價指數月增率. ↓ 聯邦資金利率月增率. 政 治 大. 立. 衝擊反應函數之圖示—10 年期公債月報酬率. 學. ‧ 國. 圖 7:衝擊反應 2. ‧. 10 年期公債月報酬率的自發性衝擊,對於 S&P500 指數月報酬率的影響(見圖 8),. sit. y. Nat. 在前三期都呈現負向,第二期的負向衝擊最大。而 10 年期公債月報酬率對於其自發性. io. n. al. er. 衝擊,在前兩期為正向影響,第三期為負向影響,之後漸漸趨於緩和。. iv n U 10 年期公債月報酬率. 衝擊反應函數之圖示—10 年期公債月報酬率. Ch. 10 年期公債月報酬率. ↓ S&P500 指數月報酬率. engchi. 圖 8:衝擊反應 3 - 24 -. ↓ 10 年期公債月報酬率.

(31) 下圖(圖 9)為 10 年期公債月報酬率對於消費者物價指數月增率與聯邦資金利率月增 率的衝擊反應。10 年期公債月報酬率的自發性衝擊,對於消費者物價指數月增率第二期 有些微的負向影響,第三期為正向衝擊,而對於聯邦資金利率月增率的衝擊則不顯著, 只有些微的正向影響。 衝擊反應函數之圖示—10 年期公債月報酬率. 10 年期公債月報酬率. 10 年期公債月報酬率. ↓ 消費者物價指數月增率. ↓ 聯邦資金利率月增率. 立. 政 治 大. ‧. ‧ 國. 學. al. n. 衝擊反應函數之圖示—消費者物價指數月增率. Ch. engchi. er. io. sit. y. Nat. 圖 9:衝擊反應 4. i n U. v. 圖 10 為消費者物價指數月增率對於 S&P500 指數月報酬率與 10 年期公債月報酬率 的衝擊反應,消費者物價指數月增率對於 S&P500 指數月報酬率具有負向衝擊,第一期 的衝擊最大,第四期之後衝擊逐漸消失。 而消費者物價指數月增率對於 10 年期公債月報酬率也呈現負向影響,前四期都為 負向衝擊,而第三期的負向衝擊最大。綜上所述,當消費者物價指數高漲時,對於股票 市場與債券市場都不利,也就是說不論是股市或債市,對於物價指數月增率對其造成的 衝擊,都呈現負向影響。. - 25 -.

(32) 衝擊反應函數之圖示—消費者物價指數月增率 消費者物價指數月增率. 消費者物價指數月增率. ↓ S&P500 指數月報酬率. ↓ 10 年期公債月報酬率. 政 治 大. 立. 圖 10:衝擊反應 5. ‧ 國. 學. 圖 11 所示為消費者物價指數月增率對其本身的衝擊反應,前兩期都為正向影響,. ‧. 第三期與第四期為負向衝擊,之後隨著期數增加而歸於平靜。而消費者物價指數月增率 對於聯邦資金利率月增率的衝擊反應,呈現正向衝擊。. sit. y. Nat. er. io. 衝擊反應函數之圖示—消費者物價指數月增率. 消費者物價指數月增率. 消費者物價指數月增率. n. al. ↓ 消費者物價指數月增率. Ch. engchi. 圖 11:衝擊反應 6. - 26 -. i n U. v. ↓ 聯邦資金利率月增率.

(33) 衝擊反應函數之圖示—聯邦資金利率月增率 下圖(圖 12)為聯邦資金利率月增率對於 S&P500 指數月報酬率(圖左)與 10 年期公債 月報酬率的衝擊反應(圖右),從圖 左我們可以發現,聯邦資金利率月增率對於 S&P500 指數月報酬率只有在第一期為負向衝擊,之後都為正向影響,在第三期的正向衝擊最 大,之後漸漸趨於緩和。 從圖 12 右我們也可以知道,聯邦資金利率月增率對於 10 年期公債月報酬率為負向 衝擊,在第二期衝擊最大,之後便一路趨於緩和。. 治 政 消費者物價指數月增率 大消費者物價指數月增率 立 ↓ ↓ 衝擊反應函數之圖示—聯邦資金利率月增率. 10 年期公債月報酬率. ‧. ‧ 國. 學. S&P500 指數月報酬率. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 圖 12:衝擊反應 7 圖 13 所示為聯邦資金利率月增率對於消費者物價指數月增率與其本身的衝擊反應。 從圖 左可以知道聯邦資金利率月增率對消費者物價指數月增率的衝擊,在第一期為負 向衝擊之外,之後都為正向影響。 而圖 右可以清楚瞭解聯邦資金利率月增率對於其本身的衝擊反應,在衝擊反應方 面皆為正向衝擊。. - 27 -.

(34) 衝擊反應函數之圖示—聯邦資金利率月增率 聯邦資金利率月增率. 聯邦資金利率月增率. ↓ 消費者物價指數月增率. ↓ 聯邦資金利率月增率. 立. 圖 13:衝擊反應 8. 政 治 大. ‧ 國. 學. 圖 14 彙整 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率. ‧. 與聯邦資金利率月增率等四個變數的衝擊反應矩陣圖形。. sit. y. Nat. 在圖 14 中,我們有四個變數,因此可以畫成一個 4 × 4 矩陣之衝擊反應圖形,也就. io. al. er. 是總共有 16 個圖形,矩陣中的主對角線圖形(↘)為各變數對其本身的衝擊反應,也就是. n. S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率與聯邦資金利率. Ch. engchi. 月增率等四個變數對本身的衝擊反應。. i n U. v. 而矩陣的縦向圖形(→)為股市、債市、物價與利率等四個變數衝擊其它變數的反應 圖形,至於縦向圖形(↓)則為股市、債市、物價與利率受到其它變數衝擊所繪出的反應函 數。. - 28 -.

(35) 股市受其它變數衝擊(↓). 債市受其它變數衝擊(↓) 物價受其它變數衝擊(↓) 利率受其它變數衝擊(↓) Response to Cholesky One S.D. Innovations ± 2 S.E.. Response of RETURN_SP to RETURN_SP Response of RETURN_SP to RETURN_BOND. 股市衝擊其它變數(→). Response of RETURN_SP to CPI_INDEX. Response of RETURN_SP to FFR_CHANGE. 5. 5. 5. 5. 5. 5. 5. 5. 4. 4. 4. 4. 4. 4. 4. 4. 3. 3. 3. 3. 3. 3. 3. 3. 2. 2. 2. 2. 2. 2. 2. 2. 1. 1. 1. 1. 1. 1. 1. 1. 0. 0. 0. 0. 0. 0. 0. 0. -1. -1. -1. -1. -1. -1. -1. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 1. 2. 政 治 大. 3. 4. 5. 6. 7. 8. 9. 10. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. -1 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 6. 6. 立 6. 6. 6. 6. 6. 6. 5. 5. 5. 5. 5. 5. 5. 5. 4. 4. 4. 4. 4. 4. 4. 3. 3. 3. 3. 3. 3. 3. 2. 2. 2. 2. 2. 2. 2. 1. 1. 1. 1. 1. 1. 1. 0. 0. 0. 0. 0. 0. 0. -1. -1. -1. -1. -1. -1. -1. -2. -2. -2. -2. -2. -2. 債市衝擊其它變數(→). 0. -2 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 1. Nat. Response of CPI_INDEXto RETURN_SP .25 .20 .15. .05. 4. 5. 6. 7. 8. 9. 10. .00. .25. .25. .20. .20. .20. .20. .15. .15. .15. .15. .10. .10. .10. .10. .05. .05. .05. .05. .00. .00. -.05. -.05. -.05. -.05. al. -.10. -.10 2. 3. 4. 5. 6. 7. 8. 9. .00. -.05 -.10. 10. 1. Ch 2. 3. engchi U -.10. 4. 5. 6. 7. 8. 9. 10. 2. 3. 4. 5. 6. 7. 8. 9. 10. v ni. -.10. 1. 2. 3. 4. 5. 6. 7. 8. 9. -2 1. Response of CPI_INDEXto CPI_INDEX. .25. .00. 1. 1. Response of CPI_INDEXto RETURN_BOND. n. 物價衝擊其它變數(→). 3. .25. io. .10. 2. ‧. -1. y. 1. sit. 2. er. 3. 學. 4. ‧ 國. Response of RETURN_BOND to RETURN_SP Response of RETURN_BOND to RETURN_BOND Response of RETURN_BOND to CPI_INDEXResponse of RETURN_BOND to FFR_CHANGE. 2. 3. 4. 5. 6. 7. 8. 9. 10. Response of CPI_INDEXto FFR_CHANGE. .25. .25. .25. .20. .20. .20. .15. .15. .15. .10. .10. .10. .05. .05. .05. .00. .00. .00. -.05. -.05. -.05. -.10. -.10. 10. -.10 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Response of FFR_CHANGE to RETURN_SPResponse of FFR_CHANGE to RETURN_BOND Response of FFR_CHANGE to CPI_INDEX Response of FFR_CHANGE to FFR_CHANGE. 利率衝擊其它變數(→). 6. 6. 6. 6. 6. 6. 6. 6. 5. 5. 5. 5. 5. 5. 5. 5. 4. 4. 4. 4. 4. 4. 4. 4. 3. 3. 3. 3. 3. 3. 3. 3. 2. 2. 2. 2. 2. 2. 2. 2. 1. 1. 1. 1. 1. 1. 1. 1. 0. 0. 0. 0. 0. 0. 0. 0. -1. -1. -1. -1. -1. -1. -1. -1. -2. -2. -2. -2. -2. -2. -2. -3. -3. -3. -3. -3. -3. -3. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 1. 2. 3. 4. 5. 6. 7. 圖 14:衝擊反應矩陣圖 - 29 -. 8. 9. 10. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. -2 -3 1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

(36) 第五章 結論 本文研究主要探討 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數 月增率與聯邦資金利率月增率,此四個變數間變動率的關聯性。本篇論文應用單根檢定. (Unit Root Test)、向量自我迴歸模型(Vector Autoregression)與衝擊反應(Impulse Responses),為研究方法,藉此分析四個變數間的變動率使否有關聯性。 綜合本研究的結論如下: 透過敘述性統計,我們可以得知投資在 S&P500 指數月報酬率(年化 7.872%)明顯高. 政 治 大 顯低於 10 年期公債月報酬率 立(17.736%),因此投資在 S&P500 指數明顯優於投資在 10 年 於 10 年期公債月報酬率(年化 4.428%),而 S&P500 指數月報酬率的風險(13.700%)卻明. ‧ 國. 學. 期公債。. 至於 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物價指數月增率與聯邦. ‧. 資金利率月增率的相關係數而言,消費者物價指數上漲時,S&P500 指數月報酬率與 10. Nat. sit. y. 年期公債月報酬率都會下降,而調升聯邦資金利率,也會使得 S&P500 指數月報酬率與. n. al. er. io. 10 年期公債月報酬率下滑,此外消費者物價指數與聯邦資金利率為正相關,隱含消費者. i n U. 物價指數上揚時,聯準會調升聯邦資金利率的可能性。. Ch. engchi. v. 透過單根檢定,我們發現 S&P500 指數月報酬率、10 年期公債月報酬率、消費者物 價指數月增率與聯邦資金利率月增率都符合定態之序列,也就是不存在單根,因此接著 我們使用向量自我迴歸(VAR)模型來檢驗此四個變數的互動關係。 使用向量自我迴歸模型,利用 AIC 與 BIC 選取最適落後期數,最適落後期數均為 落後兩期,10 年期公債月報酬率除了受到本身前兩期的影響外,也受到 S&P500 指數月 報酬率前一期的影響,而消費者物價指數月增率則受到本身影響,至於聯邦資金利率除 受到本身前兩期的影響之外,也受到 S&P500 指數月報酬率前兩期與 10 年期公債月報 酬率前一期的影響。. - 30 -.

(37) 參考文獻. Akaike, H. (1974), A new look at the statistical model identification. Automatic Control, IEEE Transactions on 19(6): 716-723. Browne, F. and Doran, D. (2005), Do equity index industry groups improve forecasts of inflation and production? A US analysis, Applied Economics, 37, 1801-1812. Chowdhury, S.S.H., Mollik, D.A.T. and Akhter, M.S. (2006), Does predicted macroeconomic volatility influence stock market volatility? Evidence from the Bangladesh capital market,” Working Paper, Department of Finance and Banking University of Rajshahi, Bangladesh. Christopher, G., Minsoo, L., Hwa, A.Y.H. and Jun, Z. (2006), “Macroeconomic variables and stock market interactions: New Zealand evidence,” Investment Management and Financial Innovations, 4, 89-101.. 立. 政 治 大. Dickey, D. A. and W. A. Fuller (1979), Distribution of the estimators for autoregressive time. ‧ 國. 學. series with a unit root. Journal of the American Statistical Association 74(366): 427-431.. ‧. Dickey, D. A. and S. G. Pantula (1987), Determining the order of differencing in autoregressive processes. Journal of Business and Economic Statistics 5(4): 455-461.. y. Nat. sit. n. al. er. io. Ewing, B.T., Forbes, S.M. and Payne, J.E. (2003), The effects of macroeconomic shocks on sector-specific returns, Applied Economics, 35, 201-207.. i n U. v. Granger, C.W.J. and Newbold, P. (1974), Spurious regressions in econometrics, Journal of Econometrics, 12, 111-120.. Ch. engchi. Gultekin, N. B. (1983). Stock Market Returns and Inflation: Evidence from Other Countries. Journal of Finance 38(1): 49-65.. Hsing, Y. (2006), Responses of output in Poland to shocks to the exchange rate, the Stock price and other macroeconomic variables: a VAR model, Applied Economics Letter, 13, 1017-1022. Ibbotson, R., L. Siegel, et al. (1985), World Wealth: Market Values and Returns, Journal of Portfolio Management 12(1): 4-23.. Jaffe, J. and G. Mandelker (1979), Inflation and the Holding Period Returns on Bonds, Journal of Financial and Quantitative Analysis 14(5): 959-979.. - 31 -.

(38) Laopodis, N.T. (2006), Dynamic interactions among the stock market, Federal Funds Rate, inflation, and economic activity, The Financial Review, 41, 513-545. Laopodis, N.T. and Sawhney, B.L. (2002), Dynamic interactions between Main Street and Wall Street, Economic and Finance, 42, 803-815. Lee, B. S. (1992), Causal relations among stock returns, interest rates, real activity, and inflation, Journal of Finance 47(4): 1591-1603. Mookerjee, R. and Yu, Q. (1997), “Macroeconomic variables and stock prices in a small open economy: The case of Singapore,” Pacific-Basin Finance Journal, 5, 377-388. Phillips, P.C.B. and Perron, P. (1988), Testing for a unit root in time series regression,” Biometrica, 75, 335-346.. 政 治 大. Ram, R. and D. E. Spencer (1983), Stock returns, real activity, inflation and money: Comment. American Economic Review 73(3): 463–72.. 立. Sim, C.A. (1980), “Macroeconomics and reality,” Econometrica, 48, 11-48.. ‧ 國. 學. Titman, S. and A. Warga (1989), Stock returns as predictors of interest rates and inflation, Journal of Financial and Quantitative Analysis 24(1): 47-58.. ‧. n. al. er. io. sit. y. Nat. Wongbangpo, R. and Sharma, S.C. (2002), Stock market and macroeconomic fundamental dynamic interactions: ASEAN-5 countries, Journal of Asian Economics, 13, 27-51.. Ch. engchi. - 32 -. i n U. v.

(39)

數據

+5

相關文件

某項貨物的單位價格是指該項貨物的貿易貨值與其貨量之比。季度單位價格指數是計算當季各

某項貨物的單位價格是指該項貨物的貿易貨值與其貨量之比。季度單位價格指數是計算當季各

甲公司目前股價為每股 50 50 元,含息 元,含息 5 5 元,若 元,若

Variações homólogas anuais do Índice de Preços Turísticos por secções Year-on-year change of Tourist Price Index by section. 4-

[r]

對外商品貿易指數的資料是源於進出口貨物准照及申報單的資料,而有關指數主要包括:價

3- 按大類、組別及細分組計算之旅遊物價指數及其變動率 Índice de Preços Turísticos e variações por secções, grupos e subgrupos Tourist Price Index and rate of change by

[r]