國立高雄大學應用經濟學系

碩士論文

台灣代間所得流動之探討

Intergenerational Income Mobility in Taiwan

研究生:李菁慧 撰

指導教授:許聖章 博士

台灣代間所得流動之探討

指導教授:許聖章 博士 國立高雄大學應用經濟學系 學生:李菁慧 國立高雄大學應用經濟學系摘要

本研究以1999-2016年華人家庭動態資料庫探討台灣世代間所得流動的情形, 以子女所得與父母所得資料衡量代間所得彈性。我們以Solon(1992)所提出的實 證模型為基礎,並計算子女所得與父母多年平均所得,以衡量其恆常所得。為估 算恆常所得,我們將子女的年齡範圍限制在36至41歲之間,父母的年齡範圍則為 40至55歲之間,並以普通最小平方法進行迴歸分析。實證結果發現兒子與家長所 得的彈性估計值介於0.24與0.36之間,女兒則是0.22與0.29之間,且當父親所得觀 察年數為6至9年時,兒子、女兒與父親所得間的彈性估計值分別增加至0.55與0.33。 而在控制子女教育程度及平均年齡後,臺灣的代間所得彈性約為0.30,估計值高 於相同資料來源的先前文獻,代表台灣世代間流動較先前文獻發現的為低。 關鍵字:代間所得流動、代間傳遞、PSFDIntergenerational Income Mobility in Taiwan

Advisor: Dr. Sheng-Jang SheuDepartment of Applied Economics National University of Kaohsiung

Student: LI, CHING-HUI Department of Applied Economics

National University of Kaohsiung

Abstract

Using newly collected data of Panel Study of Family Dynamics (PSFD), this study explores intergenerational income mobility by estimating the intergenerational elasticity between the children’s and parent’s income in Taiwan. Based on the work by Solon(1992), we use measurement of children’s and parent’s permanent income by averaging over multiple years, while the children’s age ranged from 36 to 41 years old and the parents' age ranged from 40 to 55 years old. We apply the ordinary least square (OLS) method to estimate the intergenerational elasticity. The estimation result suggests that the elasticity for sons is 0.24~0.36 and for daughters is 0.22~0.29. When the observations of father’s income are restricted from 6 to 9 years, the estimated elasticity of sons and daughters increases to 0.55 and 0.33, respectively. Furthermore, the estimation of intergenerational income elasticity is around 0.30 after we controlled the educational attainment and age of children. The estimated elasticity is higher than previous literature using the PSFD. The evidence from this thesis shows that the intergenerational mobility in Taiwan is slower than previous literature suggested.

Keywords: Intergenerational Income Mobility, Intergenerational Transmission, PSFD

目錄

表目錄 ... IV 第一章 緒論 ... 1 第一節 研究動機 ... 1 第二節 研究目的及架構 ... 5 第二章 文獻回顧 ... 6 第三章 實證模型與估計方式 ... 10 第四章 資料與變數敘述 ... 14 第一節 資料敘述 ... 14 第二節 變數敘述 ... 16 第五章 實證結果 ... 24 第一節 父母世代所得對子女世代所得的影響 ... 24 第二節 不同父親所得平均年數下父親所得對子女世代所得的影響 ... 26 第三節 父親所得(平均年數為 6 至 9 年)及其他變數對子女世代所得的影 響 ... 28 第六章 結論 ... 32 參考文獻 ... 33表目錄

表 1 主樣本之抽樣年度、樣本數、抽樣方法及 2016 年樣本累積流失率 ... 15 表 2 本研究使用之問卷調查資料 ... 16 表 3 迴歸資料變數統計量 ... 22 表 4 父母世代所得對子女世代所得的影響 ... 25 表 5 父親所得對子女世代所得的影響(依父親所得平均年數分) ... 27 表 6 父親所得及其他變數對兒子所得的影響(平均年數為 6-9 年) ... 29 表 7 父親所得及其他變數對女兒所得的影響(平均年數為 6-9 年) ... 30 表 8 父親所得及其他變數對子女世代所得的影響(平均年數為 6-9 年)... 31第一章

緒論

第一節 研究動機

本文研究目的是探討臺灣代間所得流動(Intergenerational Income Mobility) 的情形,經濟學家常以代間所得彈性(Intergenerational Income Elasticity, IGE) 衡量兩個世代之間所得的流動性,其表現了不平等傳遞到下一世代的程度。代間 流動(Intergenerational Mobility)主要係討論兩代之間社會資源與地位傳承的相 關性(蔡瑞明,1999),社會學家側重以兩代間社會階層或社會階級的變化衡量 代間流動性,評定社會結構的封閉或開放程度,而經濟學家則主要觀察世代之間 所得的流動性,並通常以代間所得彈性衡量父母世代與子女世代所得間的關係, 彈性越小代表父母和子女的所得沒有太大的關聯,即為高度流動的社會,而彈性 越大代表世代間所得關聯性越大,子女的所得主要取決於父母的所得高低。現實 社會中明顯存在不同的社會階級,每個人的財富、權力或地位都不相同,而許多 人認為機會均等是一個公平社會的重要指標,亦即不論種族、宗教、文化或是家 庭背景高低,每個人有相同成功的機會。因此,即使是來自於較低得家庭的人, 都能憑藉自身奮而不懈的努力,走向社會階層頂端。 本國相關文獻中大多討論世代間社會階級或社會階層流動的情形。許嘉猷和 黃毅志(2002)使用階級結構與階級意識比較計畫(Comparative Project on Class Structure and Class Consciousness)於1992年蒐集之調查資料進行分析,其中關於 親代與子代初階、現階的階級變化中,從勞工階級變成資產階級及小資產階級的 比率分別為 18.5 %及 25.8 %,並表示台灣社會從勞工階級跨越到資產階級的過 程中仍有結構性的障礙。莊弈琦和陳晏羚(2011)使用華人家庭動態資料庫(Panel Study of Family Dynamics, PSFD)分析社會階級代間流動的情形,並討論教育在 代間流動中所扮演的角色,其結果發現家長為上層階級的小孩接受高等教育的機

會較大,且家長的社會階級愈高,小孩進入上層階級的相對勝算比(Odd Ratio) 愈大,並證實教育為增加階級流動的重要管道。教育制度對代間階級流動有重要 影響,因其創造中下階層小孩向上流動的可能性,但亦有可能造成階級複製的惡 化。張宜君和林宗弘(2015)以臺灣社會變遷基本調查資料庫(Taiwan Social Change Survey)進行分析,討論1996年實施高等教育擴張政策對階級流動的影響, 其結果發現該政策雖增加學生進入高等教育的機會管道,但中、下階層背景的學 生大多就讀私立或技職大學,而家庭背景較佳的學生仍有較高機會進入公立一般 大學就讀,使得具有優勢地位的人仍保有優勢,進而延續階級不平等的情形。 許多研究皆指出來自富裕家庭的小孩有較多的機會管道或優勢,致使其賺取 較高的所得。Solon(2004)指出相較於貧窮家庭,來自富有家庭的小孩有較高的 所得,部分原因為其父母投入較多的人力資本且教育程度較高。在Putnam(2015) 的《階級世代:窮小孩與富小孩機會不平等》中,作者訪談了107位青年與他們 的父母,並輔以美國的統計資料,驗證了有錢人利用教育資源鞏固下一代的優勢, 且富人與窮人家庭提供的機會是不平等的,中上階級的家長有較多時間陪伴小孩, 培養小孩的認知與多元發展能力,而較低階級家長陪伴小孩的時間通常有較高的 機會成本。Checchi and Peragine(2010)使用了具代表性的工作人口樣本衡量義 大利機會不平等情形,其將相對工作收入狀況視為努力程度的代表,並將父母教 育程度視為家庭經濟狀況的替代變數,並發現義大利人口機會不均等佔總體收入 不均的三分之一。且義大利南部的情況更為嚴重,人均收入較低者通常有較高的 總體所得不均等,而不均等的情形有較多是來自於道德上的不平等,這將造成即 使是天賦異稟的人,但因其來自於義大利南部的低階層家庭,比起出身自北部地 區的人更為不利,其背後原因可能來自於家庭背景或家族網絡對找到好工作的影 響,以及欠缺發展地區有較少的良好工作機會。而Corak(2013)指出不平等會

降低流動性,因為其形塑不對等的機會管道,且可能會改變權力的平衡,掌握財 富及權力者較能改變或制定有利於其子女成就的政策,其亦表示所得不均的惡化 將阻礙世代流動的機會,將造成富裕家庭出生的孩子愈來愈富有,貧窮家庭出生 的孩子愈來愈貧困的失衡狀態。

不論是高度發展國家或是低度發展的國家,所得不均的情形皆有惡化的趨勢。 根 據 經 濟 合 作 暨 發 展 組 織 (Organization for Economic Cooperation and Development, OECD)2015年出版的《所得不均:貧富差距》報告中指出,自1980 年代起OECD會員國所得不均的情況愈來愈嚴重,且不僅在富裕國家有這樣的情 形,發展中國家的貧富差距亦日益擴大,若以工作所得來衡量,前10%的富人所 得是後10%窮人所得的10倍,且若包含財產或其他形式的財富,不均的情況更加 嚴重。文中亦提到高度的所得不均會降低經濟成長的速度,且導致社會的流動性 下降,並有可能造成社會的動盪不安。而根據臺灣家庭收支調查結果,2016年每 戶可支配所得差距1和吉尼係數2為6.08倍及0.336,相較於1987年的數據分別增加 1.39倍及0.037,而前述指標雖為國際衡量貧富差距的通用指標,但其所得分級較 為粗略及樣本數限制,較難完整涵蓋所得金字塔頂端族群的資料。因此國際間另 使用財稅資料計算前10%、前5%及前1%富人所得佔整體所得的變化,根據2013 年世界財富與收入資料庫(World Inequality Database)3的資料,臺灣前1%富人

所得佔整體所得的10.7%,而前10%則佔整體所得的36.4%,且呈現歷年成長的趨 1依每戶可支配所得高低將戶數分為5 組,最高 20%家庭的所得除以最低 20%家庭所得之後的倍 數即為5 等分位差距倍數,倍數越大表示所得分配越不平均。 2 為測量洛倫滋曲線(Lorenz Curve)與完全均等直線間所包含之面積對完全均等直線以下整個 三角形面積之比率,係數愈大表示所得分配不均等的程度愈高。其中洛倫滋曲線係以橫座標為數 量累積百分比,縱座標為所得累積百分比,將實際所得資料以此對應描繪出之曲線,若所得分配 為完全均等時(如10%家庭擁有 10%所得,80%家庭擁有 80%所得),則為一條 45 度角之直線。 3 由法國經濟學家 Thomas Piketty 等人及各國學者合力建立,利用各國的財稅資料分析該國前 10%或前 1%富人所得佔全國所得的比例。而台灣的資料庫係由中研院朱敬一特聘研究員與周德 宇副教授主持,資料來源為財政部歷年的賦稅資料。

勢。由上述的資料可以知道,臺灣的所得不均確實有逐漸惡化的現象,財富逐漸 向少數富人集中。而朱敬一等人(2015)以財政部歷年的財稅資料分析富人的所 得分配後,發現所得愈高的富人族群,其薪資所得佔個人總所得的比例愈低,而 資本所得佔總所得的比例越高,例如前20%所得族群薪資所得佔個人總所得的比 例為75.9%,而資本所得的佔比為21.4%,但若為前0.01%的所得族群,其薪資所 得的佔比為13.8%,而資本所得的佔比高達83.8%,極富有的族群利用大量資本獲 取較多的投資收益,造成少數富人掌握大部分的財富。而經濟學人(The Economist, 2013)指出若持續性的高度所得不均,將造成下一世代的機會不平等。 綜上所述,從世界財富與收入資料庫的資料來看,臺灣確實面臨貧富差距逐 漸擴大的情況,有錢人掌握的財富、資訊及機會皆較窮人多,且先前研究亦指出 富人在時間上有小的機會成本陪伴小孩、投資較多人力資本在小孩身上,以及家 族或家庭背景對其正向的影響,使得機會不平等的情況延伸至下一世代。然而 Corak(2013)以偉大的蓋茲比曲線4(the Great Gatsby Curve)指出所得差距較大

的國家,不同世代間經濟上的優勢或劣勢相關程度較高,亦即代間流動性較低。 若要解決一個社會的所得不均問題,可以透過教育或勞動政策增加並穩定該社會 的所得流動性,平衡社會貧富懸殊。所得不均討論的是某一個時間點,以家戶或 個人所得衡量所得分配的情況,而所得流動則是平衡所得變化的過程。而目前華 人家庭動態資料庫(PSFD)目前已累積16年的資料,其中子女樣本中最長亦有 11年的資料,因此基於過去文獻上的資料或方法限制,本文希冀使用更為適當年 齡範圍的樣本探討臺灣的代間所得流動情形。

4 偉大的蓋茲比曲線的概念最早係由美國經濟顧問主席 Alan Krueger 以 Corak(2006)的研究基 礎所提出,呈現了各國吉尼係數與代間所得彈性之間的正向關係。

第二節 研究目的及架構 雖與其他國家相比,台灣的所得不均程度5不算太高,但從歷年的資料來看 其差距有逐漸擴大的情況,而子女世代的所得受父母世代的人力資本投入及其教 育程度影響,在所得不均越來越嚴重的情況下,若整個社會的流動性是在較低的 水平上,來自貧窮家庭的小孩翻身的機會微乎其微。雖然先前已有研究者估計出 臺灣代間所得流動情形,但資料篩選對於估計值準確度相當重要,且長期的家庭 追蹤調查亦有更新資料,因此,本研究欲使用較合理之資料範圍探討臺灣世代之 間所得流動的情形。 本研究的架構區分為緒論、文獻回顧、資料與變數敘述、實證模型與估計方 式、實證結果及結論共六個章節。首先,第一章緒論我們說明了台灣所得不均日 趨惡化,且不平等的情況將延續至下一世代以及過去文獻衡量臺灣代間所得彈性 的情形。第二章文獻回顧則彙整國內外代間所得流動的相關文獻。第三章實證模 型與估計方式則以過去文獻的模型為基礎,討論臺灣代間所得流動的估計值。接 著我們使用華人家庭動態資料庫的資料進行分析,資料的變數敘述請詳參第四章。 第五章實證結果則以第三章模型以及第四章整理後之變數進行迴歸並分析討論。 最後第六章彙整在研究中發現的結果,並說明研究限制。

5 根據 2009 年世界財富與收入資料庫(World Inequality Database)的資料,臺灣前 10%富人的 所得佔整體所得之比例為33.7%,相較於美國 44.3%、英國 41.5%、德國 39.8%及中國 42.3%都 來得低,但高於北歐國家如瑞典30%及芬蘭 32.5%。

第二章

文獻回顧

近年,國外文獻對於代間流動的討論相關多元並豐富,而在經濟學中主要是 探討世代之間所得流動的情形,其中父母及子女世代所得的衡量亦不限於收入資 料,研究者亦可透過教育程度、產業或職業去衡量父親或子女的所得,並以不同 方式進行迴歸分析。 討論不同世代間的個人特徵傳遞在1970年代起蓬勃發展,然而在經濟學領域 中亦有不同的討論。Becker and Tomes(1979)首次討論了世代間所得的傳遞特 質並建立相關理論模型,提出在無窮期的世代下,子女世代的長期均衡所得,將 受到市場與自身運氣、子女繼承父母所得與稟賦(例如種族、基因、文化背景、 家族聲譽)的程度以及父母對其的教育投資影響。後來,許多研究者討論了不同 世代特徵的所得關係,而大多僅使用父親單年度的所得資料,如Behrman and Taubman(1985)使用了美國正在服役的白人男性雙胞胎樣本,其估計出來的世 代所得對數關係為0.2或更小,且表示其所使用的樣本來自高度流動的社會,另 外Sewell and Hauser(1975)使用1975年威斯康辛州高中畢業10年的男性資料進 行分析,並得出子女收入與父母收入的關係估計值為0.18,而Becker and Tomes (1986)彙整了當時不同國家的實證研究,做出了富裕國家的世代間的流動是相 當快速的結論。然而,Solon(1992)認為由於樣本的測量誤差及非代表性同質性,先前文獻

的代間所得相關性的估計值皆有偏誤的情況,而使用單年度的所得資料做為恆常 所得的替代變數將大大地低估代間所得彈性估計值,並利用美國國民收支動態追 蹤調查研究(Panel Study of Income Dynamics, PSID)資料進行實證研究,使用 1967至1971年間 290 個父親兒子成對樣本進行分析,其中父親所得係以5年的資 料平均,其代間所得彈性估計值為 0.413。而Zimmerman(1992)則以美國國家

長期調查(National Longitudinal Survey)資料,使用4年的父親所得平均值進行 迴歸分析,並表示美國世代間所得彈性估計值約為 0.4或更高。之後的相關研究 多以Solon(1992)及Zimmerman(1992)的方法為基礎,使用平均數年的所得資 料做為恆常所得的替代變數,降低所得衡量的誤差。 減少變數衡量的誤差除了使用父親多年的所得平均值外,文獻上亦使用父親 的個人特徵作為其所得資料的工具變數(Instrumental Variable)進行迴歸分析。 Solon(1992)使用PSID資料庫中1968年的父親受教年數做為工具變數,而該資 料的形式是以區間數值作為選項,除了最高教育類別歸類為18年的教育年數外, 其他則以區間數值的中位數進行迴歸分析。Zimmerman(1992)使用與父親社會 經濟地位相對應的鄧肯指數(Duncan Index)作為父親所得的工具變數,以父親 平均4年的指數平均值估算父親現今的所得與薪資。Mulligan(1997)則使用了與 父親種族、教育程度、職業與產業的資料進行衡量。前述三位研究者使用工具變 數衡量的估計值大多大於普通最小平方法的估計值,在Solon(1992)的附錄中亦 以說明工具變數通常會有高估的情形,因為與父親所得相關的工具變數通常會對 兒子的經濟狀態有正向的影響效果。 當父母或子女的收入不能從長期追蹤調查資料觀察到時,或是調查的時間相 對較短時,亦有研究者建立新的方法進行估計。Björklund and Jäntti(1997)提出 了以家長個人特徵衡量其恆常所得的二階段迴歸模型,第一階段以父母的社會經 濟地位(例如產業、職業、教育程度)對其收入進行估計,並衡量出父母的預期 收入,接下來第二階段則將父母的預期收入代入至代間所得彈性估計式中,得出 所得流動彈性的估計值。他們使用了瑞典的生活水平調查資料(Swedish Level of Living Survey)與美國的國民收支動態追蹤調查資料進行比較,在使用美國PSID 資料時,以父母教育程度及職業進行二階段迴歸得出的彈性估計值比起使用同樣

本的收入資料來得高。而Solon(1992)亦表示二階段迴歸法與使用工具變數衡量 代間彈性估計值相似,且亦會有不一致性的情況。 過去的文獻大多集中討論父親與兒子之間的代間關係,而近年文獻亦有以女 兒或家庭所得的資料進行分析。Solon(1992)指出會有這樣的情形發生是來自於 大部分人無意識的性別歧視,且已婚女性的勞動參與率通常較男性低,因此較難 以女性工作收入衡量其恆常所得。Corak(2013)說明因女性在勞動市場中角色 轉變需要更為複雜的分析,但過去文獻中亦有對母親、女兒及婚姻的相關研究, 只是衡量父親與兒子所得關係的文獻更為普遍,且有利於研究者進行跨國的比較。 而 Jantti et al.(2006)使用美國青少年長期調查(National Longitudinal Survey of Youth, NLSY)、英國國家兒童發展研究(National Child Development Study, NCDS) 以及北歐國家的資料進行跨國比較,以30至42歲子女與45歲左右父親的所得資料 進行估計,其中與兒子相比,女兒的所得彈性估計值較小。Raaum et al.(2007) 則以選型婚配(Assortative Mating)及勞動力供給的反應(Labor Supply Response) 解釋男、女性代間所得彈性不同的原因。選型婚配的意思是來自高所得家庭的女 性通常會嫁給收入較高的男性,而在這種情況下,勞動力供給的負交叉工資彈性 (Cross-wage Elasticities)使得女性減少工作時數或退出勞動市場來反映丈夫的 高工資,因此會有較低的勞動收入。另一方面相較於男性,女性在勞動供給上通 常擁有較高的自身工資彈性(Own-wage Elasticities),這個效果則會提高女性的 代間所得彈性估計值。Chadwick and Solon(2002)使用美國國民收支動態追蹤 調查研究資料估計女兒與家庭收入的代間所得彈性,而其發現女兒的估計值與兒 子相比皆來得低,且沒有統計上的顯著差異。作者亦表示當使用家庭收入與子女 所得來估計代間所得彈性時,通常會有較高的估計值。

先前亦有文獻討論臺灣的代間所動流動情形。在過去文獻中Sun and Ueda (2015)及王宜甲、林心怡(2017)皆使用華人家庭動態資料庫估計臺灣的代間 所得彈性,前者的資料期間為2004至2008年,並以兩階段迴歸法估計臺灣的代間 所得流動情形,使用1998年父親的教育程度及職業衡量估計其收入,而父親與30 至60歲兒子成對樣本的估計值 0.252,而與女兒的估計值為 0.373。Kim(2017) 比較各國間使用兩階段迴歸法的代間所得彈性估計值,臺灣的估計值在所有國家 中是相對較低的,與臺灣父親及兒子的限制範圍相似的日本(Lefranc et al.,2014)) 比較,估計值較日本少 0.15,其原因可能是台灣使用資料期間較短,造成估計值 有低估的可能性。而王宜甲、林心怡(2017)則以普通最小平方法進行迴歸分析, 其子女的年齡範圍為年滿25歲以上,父親所得對其子女所得的彈性估計值為 0.0487,相較於Sun and Ueda(2015)的估計值更低,其原因可能是其包含較多 年輕的子女樣本。而這兩個文獻皆沒有明確指出家長所得的平均年數及年齡範圍, 過高或過低的年齡的範圍皆為導致代間所得彈性估計值偏誤,相關的模型設定請 參照第三章說明。

第三章

實證模型與估計方式

先前有許多文獻研究如何估計父母世代與子女世代所得之間的關係,最為基 礎且普通的方式即以代間所得彈性(Intergenerational Income Elasticity, IGE)衡 量兩世代所得流動情形,我們以Solon(1992)的模型為基礎,其估計式為:

log(𝑌&) = 𝛼 + 𝛽 log(𝑌,) + 𝜀 (1) 以母體平均數進行偏差,即將迴歸式的原點移至母體平均數上,將上式改寫 為: 𝑦& = 𝛽y, + δ (2) 𝑦& 為子女世代的恆常所得,y, 則為父母世代的恆常所得,迴歸式的係數 𝛽 即為代間所得彈性,而 (1 − 𝛽) 表示為代間所得流動的情形,代間所得彈性在現 實社會中介於0至1之間,數值越高表示父母世代與子女世代所得間的關聯程度越 大。而使用代間所得彈性的前提為兩世代間的所得對數須有相同的標準誤,因此 在文獻中Solon(1992)亦使用代間相關性(Intergenerational Correlation)作為代 間所得彈性的替代變數: 𝜌 = (𝜎5,/𝜎5&)𝛽 (3) 𝜌 即為代間所得相關係數, 𝜎5, 為父母世代所得對數的標準誤,而 𝜎5& 則 為子女世代所得對數的標準誤,代間相關性考量了兩個世代之間所得對數的橫斷 面離散因素。Black(2010)表示前述兩種衡量方式都有其特性與意義,建議研究 者應著重了解其不同的內涵,特別是在比較不同時間或是不同地區的代間所得流 動情形時。兩者在實際應用上的差異有些許不同,使用代間所得相關係數衡量時, 無論父母世代亦或是子女世代的恆常所得發生衡量誤差,任一種狀況都將導致估 計值發生偏誤,而使用代間所得彈性的優點是其不受子女世代恆常所得的衡量誤

差影響而導致偏誤,但若父母世代的恆常所得有衡量誤差亦會導致估計值有偏誤 的情形。 在衡量代間所得流動情形時,子女與父母的所得應為恆常性所得,但因為資 料限制,較難直接取得子女與其父母的終身所得資料,因此我們必須使用有限的 歷年所得追蹤資料去估計他們的終身所得。歷年有許多文獻討論如何估計父親終 身所得,但若估計的方式發生衡量誤差,則代間所得流動情形的估計值會有偏誤 的情形,早期研究在估計代間所得彈性時,子女與父母的薪資經常以某一年的所 得收入直接進行迴歸分析,然而Solon(1989,1992)和Zimmerman(1992)指出 僅使用某個年齡的收入進行迴歸,將會造成顯著低估真實的代間所得彈性。Solon

(1992)以美國國民收支動態追蹤調查研究(Panel Study of Income Dynamics, PSID)資料進行實證研究,提出衡量父親終身所得的改進方法,即以平均多年所 得收入來衡量父親的所得,若使用平均5年的父親收入取代某一年收入進行迴歸 分析的話,美國的所得彈性估計值從0.2上升至0.4。Zimmerman(1992)則使用 美國長期追蹤調查資料(National Longitudinal Survey, NLS)進行比較,發現使 用平均4年的父親所得資料,所得與週薪的彈性估計值皆比使用單年度高。而 Mazumder(2005)則使用1984年美國所得與計畫參與調查(Survey of Income and Program Participation, SIPP)整合了社會安全局(Social Security Administration) 的彙總收入紀錄(Summary Earnings Records, SER)進行討論,他的研究發現當平 均的年數越高,代間所得彈性的估計值會越高,實證結果為當平均年數為16年時, 美國代間所得彈性自平均7年的0.45成長至0.61,並表示為準確的估計代間所得彈 性,建議使用父親10至15年或更長的所得平均值進行迴歸分析。

另一方面,如何衡量子女恆常所得亦是過去文獻研究的重點。Haider and Solon(2006)表示除了代間所得彈性估計式的右側變數有衡量誤差時將導致代

間所得彈性有不一致的參數估計外,估計式左側的被解釋變數(即為取對數後的 子女所得)有衡量誤差時亦會造成參數估計有不一致性,例如生命週期偏誤(Life-cycle Bias)。而根據標準測量誤差模型(Standard Errors-in-variables Model)的假 設,當子女所得有衡量誤差時只會導致代間所得彈性估計值有較高的標準誤差, 在這其中關鍵的假設是整個生命週期中噪音或誤差項是隨機的。Haider and Solon (2006)亦表明使用標準測量誤差模型衡量終身所得是不合適的,因為當今所得 與終身所得的關聯在整個生命週期中是會變動的,他們使用美國的資料發現,若 兒子的薪資是在30歲中期至40歲中期被觀察到的話,該時間點的所得是適合作為 終身所得的代理變數,而若以兒子較年輕時期所得進行迴歸分析,代間所得彈性 會有大幅度低估的情形,Böhlmark and Lindquist(2006)及Brenner(2010)分別 使用瑞典及德國的資料進行分析並與Haider and Solon(2006)有相同的論述。而 Nybom and Stuhler(2016)使用瑞典的長期收入資料進行分析,該資料幾乎涵蓋 父親與兒子生命歷程的所得資料,而他們驗證了Haider and Solon(2006)的觀點, 即所得觀察值在中年時的生命週期偏誤最小,且生命週期偏誤在其他年齡段無法 被消除。在這之前,亦有許多的研究是使用子女較為年輕時的所得進行估計代間 所得彈性,例如Solon(2002)曾提及Reville(1995)雖亦使用PSID資料衡量代間 所得彈性,並以父親平均5年的所得取對數及兒子平均5年的所得取對數進行迴歸 分析,但其使用兒子在20多歲時的所得資料,代間所得彈性估計值為0.25左右, 且發現若使用兒子30多歲的資料的話,估計值則接近0.5。 本研究以先前文獻的方法為基礎,並考量臺灣的人口特性下調整且篩選範圍, 以普通最小平方法(Ordinary Least Square, OLS)估計父母世代與子女世代之間 的所得彈性,本研究的迴歸模型如下:

ln(𝐶_𝑃𝐴𝑌)< = 𝛽,+ 𝛽&ln(𝑃_𝑃𝐴𝑌)<+ 𝛽=(𝐶_𝑀𝐴𝐿𝐸)< + 𝛽A(𝐶_𝐸𝐷𝑈)< + 𝛽D(𝐶_𝐴𝐺𝐸)< + 𝑢< (4) 其中被解釋變數為子女世代受訪者的平均每月收入取對數,而解釋變數包含 家長所得(𝑃_𝑃𝐴𝑌)、子女性別(𝐶_𝑀𝐴𝐿𝐸)、子女最高教育程度(𝐶_𝐸𝐷𝑈)、子女平均 年齡(𝐶_𝐴𝐺𝐸),其中(𝑃_𝑃𝐴𝑌)可分為其父親平均每月收入(𝐹_𝑃𝐴𝑌)、母親平均每月 收入(𝑀_𝑃𝐴𝑌)、家庭主要所得者之平均每月收入(𝑀𝐴𝐼𝑁_𝑃𝐴𝑌)以及家庭總所得 (𝑇_𝑃𝐴𝑌),而 𝛽& 的估計值即為代間所得彈性,而迴歸式中子女所得與家長所得 的變數依Solon(1989,1992)和Zimmerman(1992)的建議,以多年資料的平均 值作為恆常所得的代理變數。

第四章

資料與變數敘述

本章節中主要分成兩個小節,第一節為資料敘述,針對本研究所使用之中央 研究院人文社會科學研究中心華人家庭動態資料庫(PSFD)加以說明;第二節 為變數敘述,說明本研究資料處理方式以及與本研究有關之重要變數,並以敘述 統計的方式描述其資料特性。 第一節 資料敘述 本研究係使用中央研究院人文社會科學研究中心提供之華人家庭動態資料 庫,該資料庫是以華人家庭成年樣本做為對象的長期追蹤調查資料(Panel Survey),主要調查內容為個人基本資料、生活與工作狀況、居住安排及家庭決 策與收支等面向,並隨著時間推移調查範圍延伸至主樣本的子女樣本,即使子女 樣本從原家庭中獨立並組成自己的家庭後,仍會持續追蹤調查,而資料期間自 1999年開始調查後,於2000年、2003年、2009年及2016年增加不同世代的主樣本, 並每年以追蹤的方式進行面訪,至2012年改為每兩年進行一次調查訪問,目前最 多已累積17年的調查資料。 其訪問對象主要涵蓋三群受訪者:主樣本、子女樣本以及主樣本滿25歲之子 女樣本,問卷則分為針對主樣本第一次受訪的RI問卷、主樣本子女C問卷、主樣 本年滿25歲之子女樣本第一次受訪的RCI問卷以及RR追蹤問卷,問卷內容主要為 個人基本資料、工作情況、婚姻與配偶、居住安排、親屬資料及家庭決策與支出 共六大題組與其他加掛題組。主樣本包含五個年齡層:1953-1964年出生(1999年 抽樣)、1935-54年出生(2000年抽樣)、1964-76年出生(2003年抽樣)、1977-83年出生(2009年抽樣)以及1984-1991年出生(2016年抽樣),第一次受訪時以 RI問卷訪問之,若為成功訪問樣本則逐年以RR問卷訪問之。子女樣本則為主樣 本於1977年以後出生之年滿16歲未滿25歲之子女,自2000年起以子女問卷採隔年訪問的方式進行調查。最後,主樣本滿25歲之子女樣本為主樣本於1977年以後出 生之年滿25歲之子女,自2004年起先以RCI問卷訪問一次,之後則與主樣本以RR 追蹤問卷訪問之。迄今除2016年抽樣之樣本外,每一出生世代均有流失受訪者之 情形,表1為主樣本之抽樣年度、樣本數、抽樣方法及2016年樣本累積流失率。 表 1 主樣本之抽樣年度、樣本數、抽樣方法及 2016 年樣本累積流失率 抽樣年度 抽樣年次 樣本數 抽樣方法 2016 年累 積流失率 (%) 1999 1953-1964 999 以 1997 年底內政部人口統計 資料進行抽樣,並使用分層三 段等機率抽樣原則抽取合格樣 本,並另外抽取1.5 倍至 2 倍 之備取樣本。 51.15 2000 1935-1954 1,959 53.55 2003 1964-1976 1,152 以 1999 年的抽樣村里抽取合 格樣本,且依每一分層以往之 完成率,採用膨脹比例方法抽 取樣本個案,膨脹比例於1.6 倍 至2.1 倍之間。 51.22 2009 1977-1983 2,092 以 2008 年 6 月人口統計資料 計算每一層級的人口比例並抽 出鄉鎮、村里,最後採膨脹比 例方法抽取樣本個案,膨脹比 例於1.5 倍至 2.5 倍之間 31.39 2016 1984-1991 1,973 - 資料來源:2017「華人家庭動態資料庫」資料使用工作坊簡報資料 註:2016 年主樣本第一次受訪之問卷資料(RI2016)尚未釋出

本研究使用華人家庭動態資料庫中主樣本在1999年、2000年、2003年以及 2009年第一次受訪RI問卷資料(RI1999、RI2000、RI2003、RI2009)、主樣本滿 25歲之子女樣本在2004年、2005年、2007年、2009年、2011年以及2014年第一次 受訪RCI問卷資料(RCI2004、RCI2005、RCI2007、RCI2009、RCI2011、RCI2014) 以及2000年至2012年、2014年、2016年的RR追蹤資料。 表 2 本研究使用之問卷調查資料 問卷類別 RI 問卷 RCI 問卷 受訪者 主樣本 主樣本滿25 歲之子女樣本 第一次受訪 問卷 RI1999、RI2000、RI2003、 RI2009 RCI2004、RCI2005、RCI2007、 RCI2009、RCI2011、RCI2014 追蹤問卷 RII2000、RII2001、RIII2001、RIII&RIV2002、RIV&RV2003、 RVI&RV&RII2004、RR2005、RR2006、RR2007、RR2008、 RR2009、RR2010、RR2011、RR2012、RR2014、RR2016 資料來源:1999-2016 年華人家庭動態資料庫 註:由作者自行整理 第二節 變數敘述 代間所得流動係指父母與子女間的所得相關程度,且在控制與子女所得有關 之變數下,討論跨世代所得流動之情形。為取得父母與子女各別的所得資料及其 他相關變數,本研究先將主樣本第一次受訪資料中重要變數重新命名,且因每一 年度詢問婚姻狀況及教育程度的選項略有不同,為確保資料正確性及完整性,本 研究將重新編碼教育程度,最後將1999年、2000年、2003年及2009年訪問之主樣 本資料垂直合併,而主樣本年滿25歲之子女樣本第一次受訪資料整理方式與前述 相同。歷年追蹤資料的整理方式雖大致與前述相同,惟2003年的追蹤問卷(問卷 代號:RIV&RV2003)是使用生命史的方式詢問,因此該年度的問卷結構與其他 各年相比有明顯的差異,且無詢問到工作及薪資等與本研究相關之重要問項,因

此本研究沒有將該年度的追蹤資料納入觀察樣本中,但後於2004年的追蹤問卷 (問卷代號:RVI&RV&RII2004)補問,又因2003年的調查除追蹤1999年以及2000 年抽樣的樣本外,另外亦新抽樣了較年輕出生世代的樣本,2004年的追蹤問卷針 對前述兩群樣本在2003年的訪問內容不同,設計了不同的問卷結構。援此,本研 究利用2004年的追蹤資料建立了包含2003年平均每月收入、婚姻狀況等變數的追 蹤資料,最後再將歷年的追蹤資料垂直合併在一起。 利用其受訪者編號將追蹤資料分為主樣本的追蹤資料及年滿25歲之子女樣 本的追蹤資料6,再將主樣本的追蹤資料與主樣本第一次訪問的資料垂直合併, 而年滿25歲之子女樣本的追蹤資料則與年滿25歲之子女樣本第一次訪問的資料 垂直合併,且依據主樣本與子女樣本的家戶編號連結為成對樣本。 除最重要之父母與子女的所得變數外,我們也將討論與子女世代所得有關之 變數,如子女的性別、子女的教育程度等。為確保資料的正確性及完整性,我們 將所需之變數重新命名,且確認各期資料選項或過錄規則是否一致,若有不一致 情形則重新編碼,而部分年度學術調查研究資料庫為增加訪問效率並降低訪問成 本,受訪者若於調查題項選擇「跳答」者,表示其該年度問題的回答與過去受訪 時的回答相同,因此資料若有跳答的情形,我們將以過去受訪者回答的情況取代 之,本研究回補了性別、出生年及教育程度等變數,原始資料中變數的整理說明 如下: (1) 主樣本性別 6 在 PSID 資料庫中,每一位受訪者都有固定的受訪者編號,若受訪者編號的最末碼為 0,則代 表其為父母樣本(主樣本),而若最末碼不為0 的話,則表示為子女進入資料庫的流水號,另 若移除最末碼的話,即為連接父母與子女樣本之家戶編號。

迴歸分析時為虛擬變數,以男性為1,女性為 0,因此女性為對照組。 因2001 年至 2005 年的追蹤問卷未詢問受訪者的性別,因此本研究以 受訪者第一次接受訪問回答之性別取代之。 (2) 主樣本年齡 因2001 年至 2005 年的追蹤問卷未詢問受訪者的出生年次,因此本研 究以受訪者第一次接受訪問回答之出生年齡取代之,並利用資料年度 減掉出生年建立主樣本在受訪時的年齡。 (3) 主樣本配偶年齡 因2001 年至 2005 年的追蹤問卷未詢問受訪者配偶的出生年次,因此 本研究以受訪者第一次接受訪問回答之配偶出生年齡取代之,並利用 資料年度減掉出生年建立主樣本配偶當時的年齡。 (4) 主樣本工作之平均每月總收入(包含薪資、紅利、加班費、年終獎 金、執行業務收入、自營收入等,不包含兼差收入) 原調查資料中可分為數值及階層選項,若無法明確回答數值者,訪問 人員將引導其填答階層選項。在數值選項中,我們將虧損或打平、無 法估計收入、收入不固定、不知道、無法明確回答數字者視為遺漏 值;階層選項分為無收入、1 萬元(不含)以下、1~2 萬元(不含) ⋯⋯19~20 萬元(不含)、20~30 萬元(不含)以及 30 萬元或以上 等選項,除1 萬元(不含)以下選項設定為 5,000 元、30 萬元或以上 選項設定為350,000 元外,其他選項則以各自中位數替代之,而無收 入則視為遺漏值。因為受訪者係在無法明確回答數值選項的情況下, 才會回答階層選項,因此我們將前述兩個變數整合一起,並以消費者 物價指數進行平減,建立主樣本的平均每月總收入變數

(5) 主樣本配偶工作之平均每月的總收入(包含薪資、紅利、加班費、年 終獎金、執行業務收入、自營收入等,不包含兼差收入) 原調查資料中可分為數值及階層選項,若無法明確回答數值者,訪問 人員將引導其填答階層選項。在數值選項中,我們將虧損或打平、無 法估計收入、收入不固定、不知道、無法明確回答數字者視為遺漏 值;階層選項分為無收入、1 萬元(不含)以下、1~2 萬元(不含) ⋯⋯19~20 萬元(不含)、20~30 萬元(不含)以及 30 萬元或以上 等選項,除1 萬元(不含)以下選項設定為 5,000 元、30 萬元或以上 選項設定為350,000 元外,其他選項則以各自中位數替代之,而無收 入則視為遺漏值。因為受訪者係在無法明確回答數值選項的情況下, 才會回答階層選項,因此我們將前述兩個變數整合一起,並以消費者 物價指數進行平減,建立主樣本配偶的平均每個月總收入變數。 (6) 家庭主要收入 依問卷調查中除訪問受訪者之平均每月總收入外,亦有其配偶的平均 每月總收入資料,依據前述兩點的整理方式後,本研究選擇主樣本與 其配偶的平均每月總收入較大者做為家庭主要收入變數。 (7) 主樣本年滿 25 歲之子女性別 迴歸分析時為虛擬變數,以男性為1,女性為 0,因此女性為對照組。 因2001 年至 2005 年的追蹤問卷未詢問受訪者的性別,因此本研究以 受訪者第一次接受訪問回答之性別取代之。 (8) 主樣本年滿 25 歲之子女年齡

因2001 年至 2005 年的追蹤問卷未詢問受訪者的出生年次,因此本研 究以受訪者第一次接受訪問回答之出生年齡取代之,並利用資料年度 減掉出生年建立主樣本在受訪時的年齡。 (9) 主樣本年滿 25 歲之子女最高教育程度 因2005 年至 2008 年的追蹤問卷並無詢問受訪者的教育程度,至 2009 年後才再次詢問其教育程度,因此本研究以受訪者第一次接受訪問回 答之最高教育程度取代2005 年至 2008 年間的遺漏值。我們依據調查 問卷中的編碼將相似教育程度整合在一起,操作方式為將填答小學、 國(初)中、初職重新編碼為國中以下,而高中普通科、高中職業 科、高職職業科重新編碼為高中或高職,另五專、二專、三專重新編 碼為專科,科技大學或技術學院、大學或獨立學院則是沒有變動,最 後將碩士及博士重新編碼為碩博士。 (10) 主樣本年滿 25 歲子女工作之平均每個月的總收入(包含薪資、紅利、 加班費、年終獎金、執行業務收入、自營收入等,不包含兼差收入) 原調查資料中可分為數值及階層選項,若無法明確回答數值者,訪問 人員將引導其填答階層選項。在數值選項中,我們將虧損或打平、無 法估計收入、收入不固定、不知道、無法明確回答數字者視為遺漏 值;階層選項分為無收入、1 萬元(不含)以下、1~2 萬元(不含) ⋯⋯19~20 萬元(不含)、20~30 萬元(不含)以及 30 萬元或以上 等選項,除1 萬元(不含)以下選項設定為 5,000 元、30 萬元或以上 選項設定為350,000 元外,其他選項則以各自中位數替代之,而無收 入則視為遺漏值。因為受訪者係在無法明確回答數值選項的情況下, 才會回答階層選項,因此我們將前述兩個變數整合一起,並以消費者

物價指數進行平減,建立主樣本年滿25 歲之子女樣本的平均每個月總 收入變數。

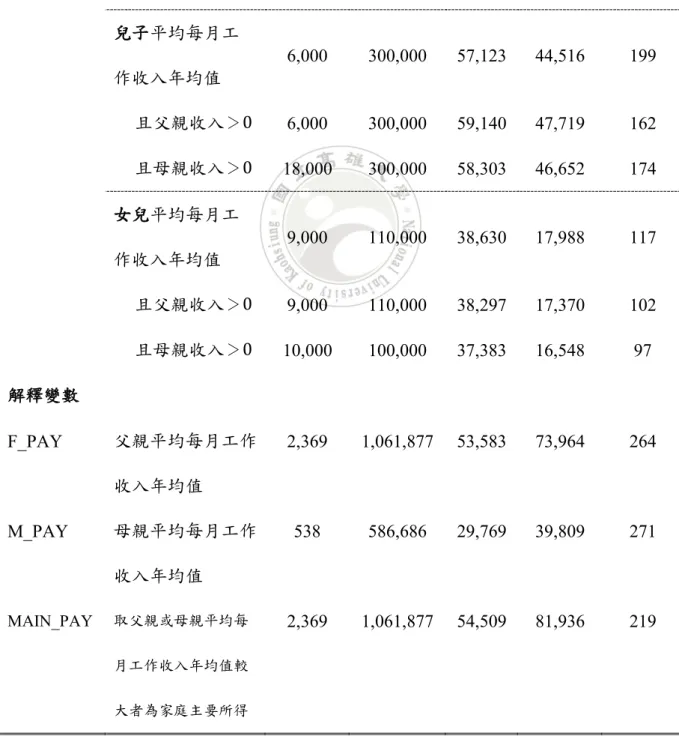

本研究中子女所得以及父母所得的衡量以前述的文獻為基礎並進行整理。我 們使用了父母在1999年至2016年的所得資料,觀察值共有50,343筆資料,其中 Haider and Solon(2006)表示相較於多年平均的薪資作為被解釋變數時,其作為 解釋變數衡量的年齡區間得選擇較寬的範圍,且Mazumder(2001)的研究發現相 較於父親30歲中期前及50歲中期後的所得,使用38至40歲左右的所得來衡量終身 所得有較低衰減偏誤(Attenuation Bias),又目前臺灣的男性皆有服兵役之義務, 2000年以前服役時間大致為2年或3年,其進入職場時間相較於美國會延遲一些, 因此我們選擇了家長在40至55歲間的觀察值。本研究使用的資料庫自2004年起才 有針對主樣本年滿25歲的子女進行追蹤訪問,故子女所得的資料期間為2004年至 2016年,其觀察值共有453筆,而子女所得的平均值係依據Haider and Solon(2006)、 Böhlmark and Lindquist(2006)及Brenner(2010)的建議,將其年齡限制在36歲 至41歲之間,避免衡量誤差造成生命週期偏誤。比起先前討論臺灣所得流動情形 的研究,如王宜甲、林心怡(2017)及Sun and Ueda(2015),本研究中子女年 齡範圍起始值較年長,且集中於30歲中期至至40歲前期之間。 本研究子女與家長的成對樣本共有316個觀察值,包含117個兒子及199個女 兒的資料,其中父親與兒子的成對樣本為162個觀察值,母親與兒子的成對樣本 為174個觀察值,而父親與女兒的成對樣本計有102個觀察值,母親與女兒的成對 樣本則為97個觀察值。由表3的資料顯示,我們可以知道子女的平均年齡為36.7 歲,父親及母親的平均年齡分別為51.2歲及49.84歲,而子女所得平均年數為1.31 年,父親與母親的所得平均年數各為5.51及5.3年。

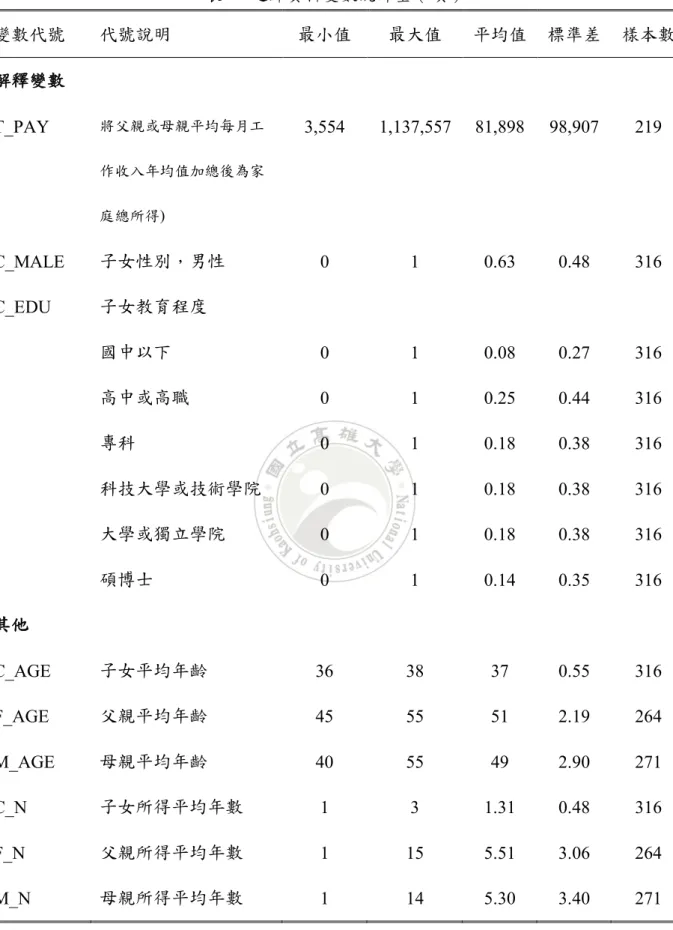

表 3 迴歸資料變數統計量 變數代號 代號說明 最小值 最大值 平均值 標準差 樣本數 被解釋變數 C_PAY 子女平均每月工 作收入年均值 6,000 300,000 50,276 38,011 316 且父親收入>0 6,000 300,000 51,087 40,165 264 且母親收入>0 10,000 300,000 50,815 39,910 271 兒子平均每月工 作收入年均值 6,000 300,000 57,123 44,516 199 且父親收入>0 6,000 300,000 59,140 47,719 162 且母親收入>0 18,000 300,000 58,303 46,652 174 女兒平均每月工 作收入年均值 9,000 110,000 38,630 17,988 117 且父親收入>0 9,000 110,000 38,297 17,370 102 且母親收入>0 10,000 100,000 37,383 16,548 97 解釋變數 F_PAY 父親平均每月工作 收入年均值 2,369 1,061,877 53,583 73,964 264 M_PAY 母親平均每月工作 收入年均值 538 586,686 29,769 39,809 271 MAIN_PAY 取父親或母親平均每 月工作收入年均值較 大者為家庭主要所得 2,369 1,061,877 54,509 81,936 219

表 3 迴歸資料變數統計量(續) 變數代號 代號說明 最小值 最大值 平均值 標準差 樣本數 解釋變數 T_PAY 將父親或母親平均每月工 作收入年均值加總後為家 庭總所得) 3,554 1,137,557 81,898 98,907 219 C_MALE 子女性別,男性 0 1 0.63 0.48 316 C_EDU 子女教育程度 國中以下 0 1 0.08 0.27 316 高中或高職 0 1 0.25 0.44 316 專科 0 1 0.18 0.38 316 科技大學或技術學院 0 1 0.18 0.38 316 大學或獨立學院 0 1 0.18 0.38 316 碩博士 0 1 0.14 0.35 316 其他 C_AGE 子女平均年齡 36 38 37 0.55 316 F_AGE 父親平均年齡 45 55 51 2.19 264 M_AGE 母親平均年齡 40 55 49 2.90 271 C_N 子女所得平均年數 1 3 1.31 0.48 316 F_N 父親所得平均年數 1 15 5.51 3.06 264 M_N 母親所得平均年數 1 14 5.30 3.40 271 註:所有收入變數皆以2016 年為基準年進行物價指數平減。 資料來源:1999-2016 年華人家庭動態資料庫。

第五章

實證結果

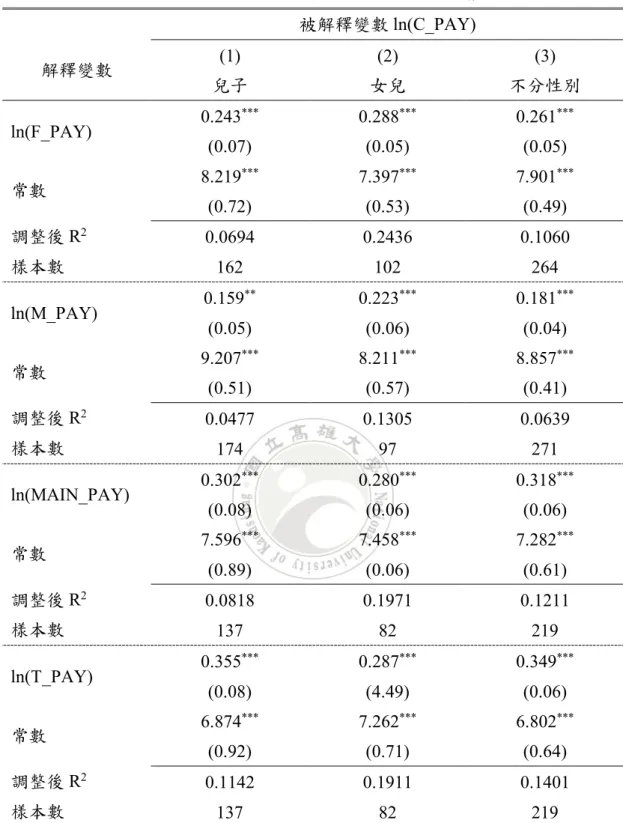

依據先前變數的整理以及上一章節的實證模型,我們將分別討論父母世代所 得對子女世代所得的影響、不同父親所得平均年數下父親所得對子女世代所得的 影響,並比較出最適父親所得平均年數後,進行父親所得及其他解釋變數對子女 世代所得的迴歸分析。 第一節 父母世代所得對子女世代所得的影響 如表4所示,父母世代所得包含父親、母親、主要所得者及家庭總所得之變 數,而子女世代分為兒子、女兒及總樣本三種類型。在歷年文獻中通常使用父親 的所得來進行迴歸分析,然而於Chadwick and Solon(2002)及Mazumder(2005) 文章中亦有討論不同家庭所得(如單親媽媽所得、家庭總所得等)與子女世代間 的所得彈性,因此本文為比較臺灣不同類型家長的所得對其下一世代所得之間的 流動情形,增加母親所得、主要所得及家庭總所得變數進行迴歸分析,而本文之 代間所得彈性估計值皆為統計上顯著。首先,在第1列中可以觀察到父親所得 (ln(F_PAY))對子女所得的代間所得彈性估計值,估計值介於0.243至0.261之間, 父親與兒子的成對樣本估計值為0.243,相較於女兒及總樣本都較低。而母親所得 與子女世代所得間的彈性估計值介於0.159至0.223之間,與父親所得作為解釋變 數相比,使用母親所得估計的代間所得彈性皆較低。最後,使用主要所得及家庭 總所得變數所得出的代間所得彈性估計值,當被解釋變數為兒子所得及總樣本時 有明顯增加,而在女兒樣本中並沒有明顯增加的情形。Chadwick and Solon(2002) 使用家庭所得對兒子及女兒所得進行迴歸,其估計值分別為0.535及0.429,兒子 的所得彈性估計值相較於女兒大,而本文的估計結果為0.355及0.287,本文的估 計結果與Chadwick and Solon(2002)一致。從Mazumder(2005)的估計結果可表 4 父母世代所得對子女世代所得的影響 註:括號內為標準誤,*代表p 值小於 0.05,**代表p 值小於 0.01,***代表p 值小於 0.001。 資料來源:1999-2016 年華人家庭動態資料庫。 被解釋變數ln(C_PAY) 解釋變數 (1) 兒子 (2) 女兒 (3) 不分性別 ln(F_PAY) 0.243 *** (0.07) 0.288*** (0.05) 0.261*** (0.05) 常數 8.219 *** (0.72) 7.397*** (0.53) 7.901*** (0.49) 調整後R2 0.0694 0.2436 0.1060 樣本數 162 102 264 ln(M_PAY) 0.159 ** (0.05) 0.223*** (0.06) 0.181*** (0.04) 常數 9.207 *** (0.51) 8.211*** (0.57) 8.857*** (0.41) 調整後R2 0.0477 0.1305 0.0639 樣本數 174 97 271 ln(MAIN_PAY) 0.302 *** (0.08) 0.280*** (0.06) 0.318*** (0.06) 常數 7.596 *** (0.89) 7.458*** (0.06) 7.282*** (0.61) 調整後R2 0.0818 0.1971 0.1211 樣本數 137 82 219 ln(T_PAY) 0.355 *** (0.08) 0.287*** (4.49) 0.349*** (0.06) 常數 6.874 *** (0.92) 7.262*** (0.71) 6.802*** (0.64) 調整後R2 0.1142 0.1911 0.1401 樣本數 137 82 219

以發現,加入母親所得後的代間所得彈性估計值較高,且對女兒影響的效果較

大,而本文與Mazumder(2005)估計結果略有不同,加入母親所得後的代間所

得彈性估計值對兒子及總樣本的影響較大,其中兒子的估計值約增加0.112 個

百分比,女兒的估計值則與加入前僅差0.001 個百分比。

第二節 不同父親所得平均年數下父親所得對子女世代所得的影響

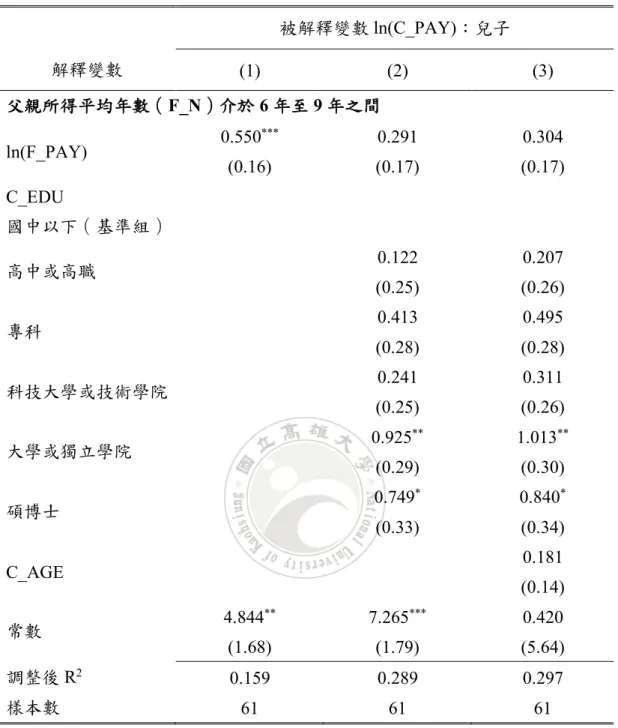

為降低暫時性所得衝擊(Transitory Earnings Shocks)對恆常所得的扭曲效果, 先前研究者藉由平均數年的所得觀測值將其內化,但他們對於平均的年數有不同 的意見。Solon(1992)及Zimmerman(1992)建議使用5年左右的資料進行平均, 而Mazumder(2005)則認為基於暫時性所得衝擊的持續性,先前的研究可能會有 低估的可能性,並建議以10至15年或更長的資料進行平均。為評估本研究資料的 最適父親所得平均年數,我們將平均年數分為大於等於5年、大於等於10年以及 介於6至9年之間,並討論在上述情況下父親所得對子女世代所得的影響效果。如 表5所示,相較於表4第一列的估計值,若將父親所得平均年數限制為大於等於5 年時,對於兒子及總子女樣本的估計值有明顯增加,但女兒樣本的效果有降低的 情況,而使用6至9年的父親所得平均年數,父親所得與子女世代所得間的彈性估 計值皆有明顯的增加,其中對兒子所得的IGE估計值從0.243成長至0.55。但若平 均年數為大於等於10年時,父親所得對三種類別的子女世代所得之估計值大幅降 低,這與Mazumder(2005)使用美國資料的研究結果不一致。然而,Nilsen等人 (2008)使用1967至2002年挪威的稅務資料,發現平均年數自5年延長至10年時 估計值有增加的效果,但若延長時間分別為15年和20年時,IGE的估計值有小幅 度的降低,並表示與美國相比其影響IGE的效果較小,原因可能為挪威的暫時性 所得波動較小,且他們認為Mazumder的平均年數建議僅適用於美國。因資料年 數及樣本數量的限制,又為降低估計值的生命週期偏誤,我們將父親年齡限制

表 5 父親所得對子女世代所得的影響(依父親所得平均年數分) 被解釋變數ln(C_PAY) 解釋變數 兒子 女兒 不分性別 父親所得平均年數(F_N)大於等於5年 ln(F_PAY) 0.383 *** (0.11) 0.222* (0.09) 0.314*** (0.08) 常數 6.642 *** (1.21) 8.093*** (0.95) 7.279*** (0.85) 調整後R2 0.1006 0.0850 0.0890 樣本數 96 58 154 父親所得平均年數(F_N)大於等於10年 ln(F_PAY) 0.109 (0.22) 0.246 (0.18) 0.132 (0.14) 常數 9.626 *** (2.34) 7.694** (2.05) 9.261*** (1.51) 調整後R2 -0.0371 0.0878 -0.0035 樣本數 22 9 31 父親所得平均年數(F_N)介於6年至9年之間 ln(F_PAY) 0.550 *** (0.16) 0.327* (0.14) 0.499*** (0.11) 常數 4.844 ** (1.68) 7.020*** (1.51) 5.313*** (1.23) 調整後R2 0.1587 0.1080 0.1559 樣本數 61 37 98 註:括號內為標準誤,*代表p 值小於 0.05,**代表p 值小於 0.01,***代表p 值小於 0.001。 資料來源:1999-2016 年華人家庭動態資料庫。 在40 至 55 歲之間,父親所得平均年數大於等於 10 年最多僅有 31 個成對樣 本,樣本數量不足可能是造成本研究估計值降低之原因。接下我們以父親所得 平均年數介於6 至 9 年之間的情況下,討論父親所得及其他變數對子女世代所 得的影響。

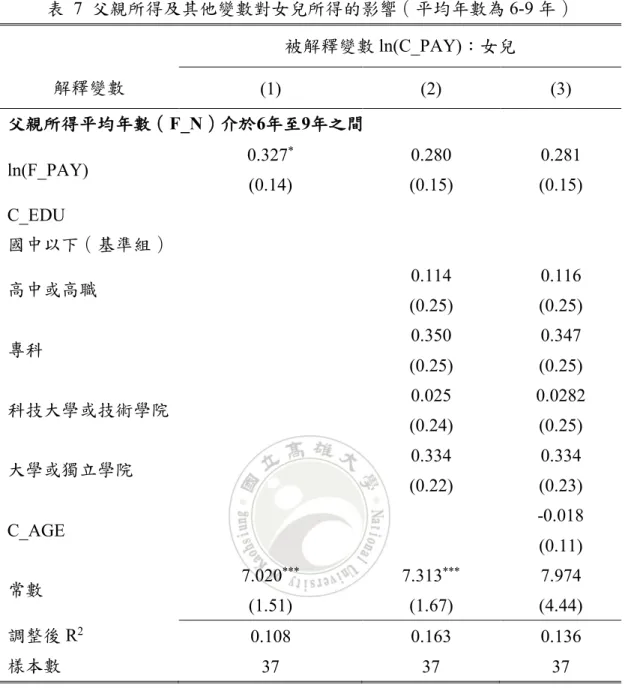

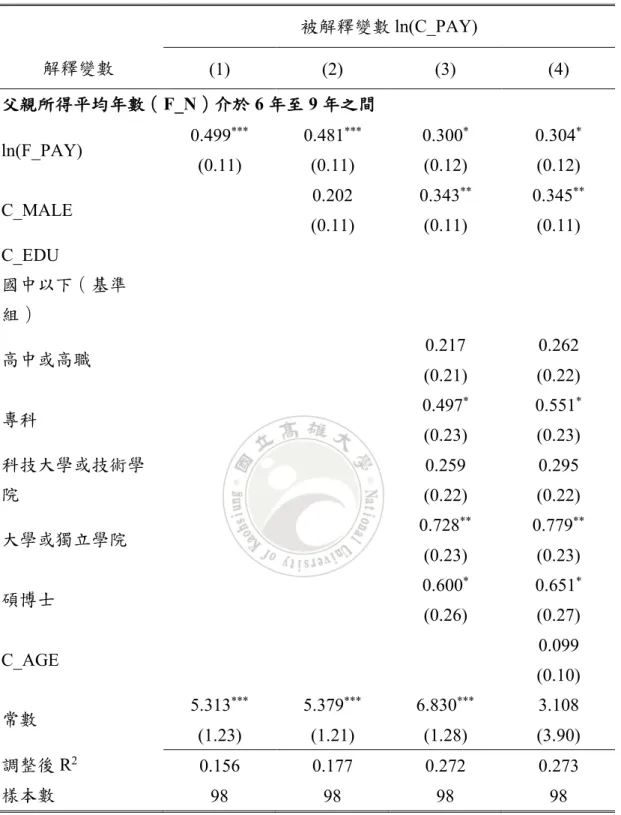

第三節 父親所得(平均年數為6至9年)及其他變數對子女世代所得的影響 我們以前兩節的模型為基礎,逐一加入其他的解釋變數,並將父親所得平均 年數限制在6至9年之間,觀察不同迴歸式下父親所得與子女世代間的彈性估計值 變化。如表6所示,我們先討論父親所得及其他變數對兒子所得的影響,在加入 兒子的教育程度及樣本平均年齡進行迴歸後,其代間所得彈性估計值降低至0.30 左右,且皆無統計上顯著。教育程度方面,兒子最高學歷為大學或碩博士的所得 顯著高於國中以下約為0.8至1個百分比,而兒子的平均年齡對其所得並沒有顯著 的影響。接下來我們討論父親所得及其他變數對女兒所得的影響(如表7),其 代間所得彈性估計值的情況與兒子的樣本大致相同,在加入其他變數後皆無統計 上顯著。而女兒的教育程度及平均年齡的估計值在我們的迴歸式中並沒有顯著的 影響。最後,我們討論父親所得對所有子女樣本所得的影響,在加入子女教育程 度及平均年齡後,代間所得彈性估計值雖從0.499降低至0.304,但其仍有統計上 的顯著意義。而教育程度方面,若子女的最高學歷為大學或獨立學院,其所得相 較於國中以下者約高於0.75個百分比。

而本研究與先前Sun and Ueda(2015)及王宜甲、林心怡(2017)的代間所 得彈性估計值有些許不同。Sun and Ueda(2015)以2004-2008年的華人動態資料 庫進行兩階段迴歸,父親與兒子成對樣本的估計值約為0.25至0.30之間,而父親 與女兒的估計值約為0.4左右,與本研究相比父親與女兒間的估計值較高。而王 宜甲、林心怡(2017)使用2004-2014年的華人動態資料庫進行分析,迴歸方法與 本研究相同為普通最小平方法,而本研究的代間所得彈性估計值與其相比有較高 的數值,差異的原因可能是其樣本的子女年齡為25歲以上,包含較多的年輕樣本, 造成代間所得彈性有較低的估計值,而本文係將子女年齡限制在36歲至41歲之間。

表 6 父親所得及其他變數對兒子所得的影響(平均年數為 6-9 年) 被解釋變數ln(C_PAY):兒子 解釋變數 (1) (2) (3) 父親所得平均年數(F_N)介於6年至9年之間 ln(F_PAY) 0.550 *** (0.16) 0.291 (0.17) 0.304 (0.17) C_EDU 國中以下(基準組) 高中或高職 0.122 (0.25) 0.207 (0.26) 專科 0.413 (0.28) 0.495 (0.28) 科技大學或技術學院 0.241 (0.25) 0.311 (0.26) 大學或獨立學院 0.925 ** (0.29) 1.013** (0.30) 碩博士 0.749 * (0.33) 0.840* (0.34) C_AGE 0.181 (0.14) 常數 4.844 ** (1.68) 7.265*** (1.79) 0.420 (5.64) 調整後R2 0.159 0.289 0.297 樣本數 61 61 61 註:括號內為標準誤,*代表p 值小於 0.05,**代表p 值小於 0.01,***代表p 值小於 0.001。 資料來源:1999-2016 年華人家庭動態資料庫。

表 7 父親所得及其他變數對女兒所得的影響(平均年數為 6-9 年) 被解釋變數ln(C_PAY):女兒 解釋變數 (1) (2) (3) 父親所得平均年數(F_N)介於6年至9年之間 ln(F_PAY) 0.327 * (0.14) 0.280 (0.15) 0.281 (0.15) C_EDU 國中以下(基準組) 高中或高職 0.114 (0.25) 0.116 (0.25) 專科 0.350 (0.25) 0.347 (0.25) 科技大學或技術學院 0.025 (0.24) 0.0282 (0.25) 大學或獨立學院 0.334 (0.22) 0.334 (0.23) C_AGE -0.018 (0.11) 常數 7.020 *** (1.51) 7.313*** (1.67) 7.974 (4.44) 調整後R2 0.108 0.163 0.136 樣本數 37 37 37 註:括號內為標準誤,*代表p 值小於 0.05,**代表p 值小於 0.01,***代表p 值小於 0.001。 資料來源:1999-2016 年華人家庭動態資料庫。

表 8 父親所得及其他變數對子女世代所得的影響(平均年數為 6-9 年) 被解釋變數ln(C_PAY) 解釋變數 (1) (2) (3) (4) 父親所得平均年數(F_N)介於6年至9年之間 ln(F_PAY) 0.499 *** (0.11) 0.481*** (0.11) 0.300* (0.12) 0.304* (0.12) C_MALE 0.202 (0.11) 0.343** (0.11) 0.345** (0.11) C_EDU 國中以下(基準 組) 高中或高職 0.217 (0.21) 0.262 (0.22) 專科 0.497 * (0.23) 0.551* (0.23) 科技大學或技術學 院 0.259 (0.22) 0.295 (0.22) 大學或獨立學院 0.728 ** (0.23) 0.779** (0.23) 碩博士 0.600 * (0.26) 0.651* (0.27) C_AGE 0.099 (0.10) 常數 5.313 *** (1.23) 5.379*** (1.21) 6.830*** (1.28) 3.108 (3.90) 調整後R2 0.156 0.177 0.272 0.273 樣本數 98 98 98 98 註:括號內為標準誤,*代表p 值小於 0.05,**代表p 值小於 0.01,***代表p 值小於 0.001。 資料來源:1999-2016 年華人家庭動態資料庫。

第六章

結論

本研究利用1999至2016年華人家庭動態資料建立了父母世代所得、子女世代 所得及其他相關變數,並以普通最小平方法進行迴歸分析,估計臺灣的代間所得 流動性。首先,我們先估計不同類型的家長世代所得與子女世代所得間的彈性, 父親與兒子的成對樣本估計值為0.243,父親與女兒的估計值則為0.288,若以父 親或母親所得作為解釋變數,其對兒子所得的彈性估計值比起女兒低,但若使用 主要所得及家庭總所得則有相反的結果。接著我們討論在不同父親所得的平均年 數時,其對子女世代所得的影響。當平均年數為6至9年時,對兒子的代間所得彈 性估計值自0.243增加至0.550,在女兒及總子女樣本中皆有明顯的增加,且皆有 統計上的顯著意義。但如果我們將平均年數調整為10年以上,則係數明顯地降低 且不顯著。最後,我們討論平均所得年數為6至9年間時,父親所得及其他變數對 子女世代所得的影響,在加入子女教育程度及子女平均年齡後,代間所得彈性估 計值有明顯的下降,且除了總子女樣本外皆呈現統計上不顯著。因此在控制其他 變數下,臺灣的代間所得彈性約為0.30,與先前亦使用華人家庭動態資料庫且利 用相同方法的文獻相比,本研究的估計值較高,其原因可能為樣本中子女及父母 世代年齡的範圍不同。 如何以暫時性所得去衡量恆常所得在估計代間所得彈性的過程中是很重要 的,而目前華人家庭動態資料庫的受訪者中最長的訪問期間雖為16年,但其樣本 的流失累積率約為50%,又每年流失的受訪者不固定,因此在整個樣本中完整追 蹤資料是較少的,進而使得代間所得彈性的估計值會有低估的可能性。而本研究 僅能以有限的資料期間及資料數量得到前述的IGE估計值,未來若能使用長期且 較穩定的資料,且以更為進階的方法去衡量臺灣的世代間所得流動情形,必能較 精準地估計出臺灣真實的代間所得彈性。參考文獻

王宜甲、林心怡(2017 年 12 月)。臺灣跨世代所得移轉與傳遞。台灣經濟學 會 2017 年年會發表之論文。國立清華大學台積館。 張宜君、林宗弘(2015)。臺灣的高等教育擴張與階級複製:混合效應維續的 不平等。臺灣教育社會學研究,15(2),85-129。 莊奕琦、陳晏羚(2011)。紈袴子弟與流氓教授:台灣的教育與階級流動。人 文及社會科學集刊,23(1),61-91。 許嘉猷、黃毅志(2002)。跨越階級界限?:兼論「黑手變頭家」的實證研究 結果及與歐美社會之一些比較。臺灣社會學刊,(27),1-59。 華人家庭動態研究計畫資料庫。1999 年-2016 年。原始數據取自中央研究院人 文社會科學研究中心調查研究專題中心學術調查研究資料庫。 蔡瑞明(1999)。台灣、美國與日本社會流動的結構分析。臺灣社會學刊, (22),83-125。Becker, G. S., & Tomes, N. (1979). An equilibrium theory of the distribution of income and intergenerational mobility. Journal of Political Economy, 87(6), 1153-1189.

Becker, G.S., Kominers, D., Murphy, K. and Spenkuch, J.(2015, March). A Theory of Intergenerational Mobility. Applications of Economics Workshop, University of Chicago.

Björklund, A., & Jäntti, M. (1997). Intergenerational income mobility in Sweden compared to the United States. The American Economic Review, 87(5), 1009-1018.

Björklund, A., Lindahl, M., & Plug, E. (2006). The origins of intergenerational associations: Lessons from Swedish adoption data. The Quarterly Journal of

Economics, 121(3), 999-1028.

Black, S. E., and Devereux, P. J. (2011). Recent Developments in Intergenerational Mobility. In O. Ashenfelter & C. David (Eds.), Handbook of Labor Economics (Vol. 4, Part B, pp. 1487-1541). Amsterdam, New York, and Oxford: North-Holland, Elsevier.

Black, S. E., Devereux, P. J., & Salvanes, K. G. (2005). Why the apple doesn't fall far: Understanding intergenerational transmission of human capital. American

economic review, 95(1), 437-449.

Böhlmark, A., & Lindquist, M. J. (2005). Life-cycle variations in the association between current and lifetime income: Country, cohort and gender

comparisons. Working Paper Series 4/2005, Stockholm University, Swedish Institute for Social Research.

Böhlmark, A., & Lindquist, M. J. (2006). Life-cycle variations in the association between current and lifetime income: Replication and extension for Sweden.

Journal of Labor Economics, 24(4), 879-896.

Bowles, S., & Gintis, H. (2002). The inheritance of inequality. Journal of Economic

Perspectives, 16(3), 3-30.

Bratberg, E., Davis, J., Mazumder, B., Nybom, M., Schnitzlein, D. D., & Vaage, K. (2017). A comparison of intergenerational mobility curves in Germany, Norway, Sweden, and the US. The Scandinavian Journal of Economics,

119(1), 72-101.

Brenner, J. (2010). Life-cycle variations in the association between current and lifetime earnings: Evidence for German natives and guest workers. Labour

Economics, 17(2), 392-406.

C. Y. Cyrus Chu,Teyu Chou, Sheng.Cheng Hu, Kamhon Kan, P. C. Roger Cheng, Ming.Jen Lin, Pei.Ju Liao and Ruoh.Rong Yu.Top Income Shares in Taiwan, 1977-2013. World Wealth And Income Database working paper; 2015.

Chadwick, L., & Solon, G. (2002). Intergenerational income mobility among daughters. American Economic Review, 92(1), 335-344.

Checchi, D., & Peragine, V. (2010). Inequality of opportunity in Italy. The Journal of

Economic Inequality, 8(4), 429-450.

Chetty, R., Grusky, D., Hell, M., Hendren, N., Manduca, R., & Narang, J. (2017). The fading American dream: Trends in absolute income mobility since 1940.

Chetty, R., Hendren, N., Kline, P., Saez, E., & Turner, N. (2014). Is the United States still a land of opportunity? Recent trends in intergenerational mobility.

American economic review, 104(5), 141-147.

Corak, M. (2006). Do poor children become poor adults? Lessons from a cross-country comparison of generational earnings mobility. Dynamics of inequality

and poverty ,143-188

Corak, M. (2013). Income inequality, equality of opportunity, and intergenerational mobility. Journal of Economic Perspectives, 27(3), 79-102.

Emran, M. S., Greene, W., & Shilpi, F. (2017). When measure matters: coresidency, truncation bias, and intergenerational mobility in developing countries.

Journal of Human Resources, 0216-7737R1.

Gayle, G.-L., Golan, L., & Soytas, M. A. What is the source of the intergenerational correlation in earnings? Working Paper 2015-019A, Federal Reserve Bank of St. Louis; 2015.

Grawe, N. D. (2006). Lifecycle bias in estimates of intergenerational earnings persistence. Labour economics, 13(5), 551-570.

Haider, S., & Solon, G. (2006). Life-cycle variation in the association between current and lifetime earnings. American economic review, 96(4), 1308-1320.

Jantti, M., Bratsberg, B., Roed, K., Raaum, O., Naylor, R., Osterbacka, E., . . .

Eriksson, T. (2006). American exceptionalism in a new light: a comparison of intergenerational earnings mobility in the Nordic countries, the United

Kingdom and the United States. Discussion Paper No. 1938 (Institute for the Study of Labor (IZA), Bonn).

Katz, L. F., & Krueger, A. B. (2017). Documenting decline in US economic mobility.

Science, 356(6336), 382-383.

Keeley, B. (2015), Income Inequality: The Gap between Rich and Poor, OECD Insights, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264246010-en

Kim, S. (2017). Intergenerational mobility in Korea. IZA Journal of Development and

Mazumder, B. (2001). Earnings mobility in the US: A new look at intergenerational inequality. Working Paper 2001-18, Federal Reserve Bank of Chicago. Mazumder, B. (2005). Fortunate sons: New estimates of intergenerational mobility in

the United States using social security earnings data. Review of Economics

and Statistics, 87(2), 235-255.

Nilsen, Ø. A., Vaage, K., Aakvik, A., & Jacobsen, K. (2008). Estimates of

intergenerational elasticities based on lifetime earnings. Discussion paper no. 3709 (Institute for the Study of Labor (IZA), Bonn).

Nybom, M., & Stuhler, J. (2016). Heterogeneous income profiles and lifecycle bias in intergenerational mobility estimation. Journal of Human Resources, 51(1), 239-268.

Robert D. Putnam.(2015). Our Kids: The American Dream in Crisis. New York: Simon & Schuster.

Schnitzlein, D. D. (2016). A new look at intergenerational mobility in Germany compared to the US. Review of Income and Wealth, 62(4), 650-667.

Solon, G. (1989). Biases in the estimation of intergenerational earnings correlations.

The Review of Economics and Statistics, 172-174.

Solon, G. (1992). Intergenerational income mobility in the United States. The

American Economic Review, 82(3), 393-408.

Solon, G. (1999). Intergenerational mobility in the labor market .Handbook of labor

economics, 3, 1761-1800

Solon, G. (2002). Cross-country differences in intergenerational earnings mobility. Journal of Economic Perspectives, 16(3), 59-66.

Solon, G. (2004). A model of intergenerational mobility variation over time and place. Generational income mobility in North America and Europe, 38-47. Sun, F., & Ueda, A. (2015). Intergenerational earnings mobility in Taiwan.

The Economist Author(2013, September 21). Growing apart(Electronic Version).The

Economist. Retrieved June 28,2018, from

https://www.economist.com/leaders/2013/09/21/growing-apart

Zimmerman, D. J. (1992). Regression toward mediocrity in economic stature. The