基金經理人情緒與基金績效預測-拔靴追蹤

因果關係檢定

Fund Manager Sentiment and Performance

Prediction: Bootstrap Panel Granger Causality Test

葉智丞

Chih-Cheng Yeh

嶺東科技大學國際企業系

Department of International Business, Ling Tung University

(Received June 23, 2015; Final Version Februarty 19, 2016)

摘要:基金績效是否可以預測,過去相關文獻主要是從基金的過去報酬、基金流量、經理人 的選股能力與外在特質等進行研究,本研究則從基金經理人的內在心理角度來分析。本文首 先確認了 32 檔中小型基金經理人情緒與基金績效之間,存在著橫斷面相依與異質性,其次, 採用 Kónya (2006) 的拔靴追蹤因果關係模型,檢視中小型基金經理人情緒與基金績效的四種 因果關係 : 樂觀、保守、回饋與中立,並建立四種基金投資組合。實證結果發現,不論持有 期是一年或二年,中立因果關係型的投資組合,即基金經理人情緒與基金績效互相沒有影響的 報酬最佳;回饋因果關係型的投資組合,即基金經理人情緒與基金績效互相影響的報酬最低。 在進一步考慮風險變數下,發現基金經理人投資策略不受情緒與系統風險影響的基金,有更 優異的績效表現。 關鍵詞:共同基金、基金績效、經理人情緒、拔靴追蹤法

Abstract: If fund performance could be predicted, previous related reference documents had studied the past compensation of fund, fund flows and security selection ability of manager and external characteristics, but this study is analyzed from internal psychological point of view. This paper firstly confirms that there is cross section dependence and heterogeneity between 32 middle and

small size fund managers’ sentiment and fund performance. Next, five years as a ection moves year by year and there are totally 9 sections, it adopted the Kónya (2006) Bootstrapping Causality Model and inspects the four causalities of managers’ sentiment and fund performance within these sections: optimistic, conservative, feedback and neutrality, and established four fund portfolio. It proves that no matter the holding period is one or two year, the investment portfolio of neutrality causality that is the fund managers' sentiment and fund performance are not affected by each other, the compensation is the best; the investment portfolio of feedback causality that is the fund managers' sentiment and fund performance are affected by each other, the compensation is the worst. In the further analysis, the investment strategy of the fund manager is not influenced by sentiment and system risk, and has the better performance of compensation.

Keywords: Mutual Fund, Sentiment, Fund Performance, Panel Granger Causality Test

1. 緒論

自從共同基金這項商品被發明以來,共同基金已成為最受投資人歡迎的投資工具之一。 然而,面對多樣化的基金種類,應該如何投資與選擇基金,以獲得較高的投資報酬,一直成 為投資人經常關注的話題,也成為學術界上非常熱門的重要研究議題。過去學術上的研究, 經 常 從 基 金 經 理 人 的 選 股 (security selection) 、 投 資 時 機 (market timing) 與 資 產 配 置 (investment policy)等策略,去判斷基金績效是否具有持續性。如果過去表現較佳的基金,未 來的績效表現也會較佳,那麼,過去的基金贏家就是良好的投資標的 (游智賢、姚瑜忠,民 89;林修崴、王佳真,民 92;池祥萱等, 民 96;Bilson et al., 2005;Fama and French, 2010; Kosowski et al., 2006) 。然而,也有一些文獻,認為基金績效只具有短期的持續性 (Bauer et al., 2006;Bollen and Busse, 2004;Fortin and Michelson, 2010;Keswani and Stolin, 2008),或者是 沒有持續性 (Eser, 2008)。顯然,基金績效是否具有持續性,至今仍然未有一致的定論。

另一方面,也有很多的文獻,嘗試從事前基金經理人的外在特質,去預測基金績效的未 來表現,有的從年齡角度 (Chevalier and Ellison, 1999);有的從性別角度 (Bliss and Potter, 2001);有的從任期角度 (池祥萱等,民 96;Philpot et al, 2000);有的從教育程度角度 (Gottesman and Morey, 2006);有的從是否具有 MBA、CA 或 CFA 資格角度 (Friis and Smit, 2004) 來進行 研究,然而,時至今日,也未有一致的結論。

近年來,從心理學觀點來探討投資人的決策過程,即行為財務學,漸漸受到很多學者的 矚目。行為財務學認為人並非理性,使得人的決策與思維很容易偏離理性,產生心理偏誤。 Shefrin (2002) 認為人的心理偏誤主要可分為捷思驅動偏誤 (heuristic-driven biases) 與框架相

依偏誤 (frame-dependence biases)。其中,捷思驅動偏誤中的模糊嫌惡,與框架相依偏誤中的 損失嫌惡、害怕後悔等偏誤都與情緒有關,這些情緒變化,會導致投資人的決策未能作出最 佳選擇。例如害怕後悔的情緒,很容易引起投資人不願實現損失並急於獲利為安的處置效應 (disposition effect) (Shefrin and Statman, 1985);自我歸因偏誤的情緒 (self-attribution bias) (Daniel et al., 1998),很容易導致投資人的過度自信與過度樂觀,影響到投資判斷。除此之外, 有許多心理學學者,也普遍支持情緒對決策判斷具有重要的影響 (Schwart, 1990;Forgas, 1995;Gendoll, 2000)。Loewenstein et al. (2001) 建立一個情感模型,承認情感在決策程序中 具有關鍵性的角色。由此看來,情緒實在是影響投資人決策的一項重要因素。上述文獻隱含 了,要反映基金績效的未來表現,直接從基金經理人的內在心理來衡量,或許會比從基金經 理人的外在特質角度,更能真實呈現。 過去學術上,普遍認為專業投資人比較沒有心理偏誤的現象,因此主要的研究議題是以 散戶投資人為主。Libby et al. (2002) 指出因為某些會計、心理與經濟學的實驗性證據,顯示 專業投資人的投資決策較不容易存在捷思偏誤。然而,有某些文獻卻指出,專業投資人很難 完全免除行為偏務,例如 Laughhunn et al. (1980) 以 237 位基金經理人為研究樣本,發現有 71% 的基金經理人在報酬率低於目標時,會傾向於追逐風險。Glaser et al. (2005) 認為專業投資人 更容易存在過度自信的現象。Da Silva Rosa et al. (2006)、Haigh and List (2005) 也一致的認為 專業投資人比業餘投資人更容易存在短視的損失嫌惡現象,因此,傾向於賣出虧損的股票而 非獲利股票。Haigh and List (2005)、Locke and Mann (2005) 發現芝加哥商品交易所內,專業 期貨投資人有明顯的處分效果,並且處分效果越嚴重,相對的績效也越差。Frazzini (2006) 研 究指出基金經理人贖回贏家的比率是贖回輸家的比率 1.7 倍,隱含基金經理人是具有處分效 果。在國內的實證研究上,林美珍、馬麗菁 (民 101) 從基金經理人的交易行為,發現基金經 理人未存在明顯的處分效果,但是基金經理人卻對高價股於 30%~50%的報酬區間,存在處分 效果,因而影響到持有高價股基金的績效。這些文獻都證實了,專業投資人也會有情緒變化, 進而影響到績效表現。 一般而言,共同基金的類型包含股票型、產業型、中小型與債券型等,其中中小型基金 的投資標的主要是在一定資本額以內與具有成長潛力的公司。由於,中小型公司的股價波動 往往大於大型公司,因此,中小型基金的淨值波動會比一般的股票型基金來得大,相對的, 中小型基金的基金經理人的操作績效壓力也較大。在這種環境之下,中小型基金的基金經理 人心理偏誤,可能較其它類型基金經理人明顯,因此,以中小型基金的基金經理人為研究對 象,可以更仔細的觀察,每檔基金經理人情緒與基金績效之間的因果關係。本文的主要目的, 即是嘗試透過觀察基金經理人情緒與基金績效的互動關係,來建立基金投資組合,並檢視這 些基金投資組合的未來績效表現,進一步推論,基金經理人的心理偏誤是否有效的影響到投

資決策。 值得注意的是,在研究基金經理人情緒是否會影響投資績效的議題,不宜以整體基金經 理人來進行探討,否則衡量結果可能不會有明顯的心理偏誤反應。因為,即使個別基金經理 人有心理偏誤的情緒反應,但是整體的基金經理人情緒不一定會有一致的傾向。本文的特點, 是先整體考慮了基金經理人情緒與基金績效,是否有橫斷面相依與異質性的現象。其次再採 用 Kónya (2006) 的拔靴追蹤資料因果關係 (bootstrap panel causality) 模型,來檢視每檔基金 經理人情緒與基金績效的因果關係,如此分類,可以忠實呈現每檔基金經理人是否有心理偏 誤,依此建立基金投資組合,並據以判斷後續的績效表現。

本文的另一個特點,是設計一個衡量基金經理人情緒的代理變數。近年來,趨勢與序列 法,已被用來驗證投資人代表性偏誤及保守性偏誤是否存在的方法。葉智丞、李春安 (民 101) 結合 Chan et al. (2004) 的趨勢與序列法與 Baker and Stein (2004) 的情緒分層概念,導入週轉 率變數,設計以「週轉率序列總值」為投資人情緒的代理變數,來衡量投資人情緒。本文基 金經理人情緒變數的衡量,除了採用上述趨勢與序列的方法,以「基金持股率序列總值」為 基金經理人的情緒指標以外,並將基金的每月規模列入控制變數,以避免受到基金流量的影 響。

過去國內文獻在探討基金績效的議題上,主要集中在基金的過去報酬、基金流量、經理 人的選股能力與外在特質等範疇,很少研究是從基金經理人的偏誤心理來分析。Da Silva Rosa

et al.(2006)、Haigh and List (2005)、Locke and Mann (2005)、發現專業投資人有明顯的處置效

果。林美珍、馬麗菁 (民 101) 以整體的股票型基金經理人投資行為進行研究,並未發現有明 顯的處分效果。本研究以個別的基金經理人為基礎,進一步發現,即使在相同類型的基金, 基金經理人的心理偏誤仍然會有所差異,進而影響到基金的績效。實證結果發現,台灣中小 型基金經理人情緒與基金績效之間,確實存在著橫斷面相依與異質性,無論是 1 年或 2 年期 的未來報酬,屬於中立因果關係型的基金投資組合,有最佳的報酬表現。屬於回饋因果關係 型的基金投資組合,有較差的報酬表現。研究結果亦顯示,基金經理人的投資策略不受情緒 與系統風險影響的基金,才能在這競爭激烈的市場中,創造優異的基金績效。研究結果,有 助於學術界對基金經理人心理偏誤與投資績效關聯的了解,以及實務界人士的基金挑選,亦 有助於基金評等單位對基金績效的另一種評鑑準則。 本文的結構如下,第 1 部分説明研究的背景與動機,第 2 部分回顧與整理過去相關的文 獻;第 3 部分敘述基金經理人情緒變數的衡量、模型介紹與研究方法;第 4 部分呈現實證結 果;第 5 部分總結。

2. 文獻回顧

在 1960 年代時,學者們就開始研究基金績效是否具有持續性,研究結果顯示共同基金績 效不具有預測未來價格的能力,之後,漸漸有一些文獻,從基金經理人的選股、投資時機與 資產配置策略等構面,去探討基金績效的持續性。主要的理論根據是,股票價格並不能夠完 整反應所有的資訊,如果市場上存在有相對資訊優勢的投資人,那麼,利用這些資訊,基金 經理人自然能夠賺取較高的異常報酬率。例如 Grinblatt and Titman (1993) 認為如果基金經理 人擁有較佳的投資能力,那麼,過去表現較佳的基金,預期未來的績效表現也會較佳;Gruber (1996) 發現不管衡量期間是一年或三年,經由風險調整後的報酬,在預測未來超額報酬的能 力上有效,並且在基金績效的持續性上,也都有相同的表現;Blake et al. (1996) 與 Bilson et

al.(2005) 也都發現無論是長期或短期的基金績效持續性,皆存在。Kosowski et al. (2006) 、

Fama and French (2010) 以拔靴法發現績效較佳的基金,是因為基金經理人有良好的選股能 力,支持基金經理人具有良好的投資技術而非運氣。

相對的,有很多文獻提出不同的研究結果。例如 Hendricks et al. (1993) 認為基金績效只 具備短期的持續性而非長期。Carhart (1997) 以四因子模型評估,發現績效較佳的基金並不具 有持續性,績效不佳的基金則普遍具有持續性,研究結論不支持基金經理人具有良好的投資 技術。Bollen and Busse (2004) 以季資料進行研究,指出基金績效的持續性只存在於短期間, 長期間反而有績效反轉的現象。Berk and Green (2004) 也指出即使基金經理人具有資訊,所擁 有的資訊優勢也是短暫的,導致基金績效僅具有短期的持續性。後續學者 Bauer et al.(2006) 、 Keswani and Stolin ( 2008)、Fortin and Michelson (2010) 也證實基金績效,只有 1 至 3 年的持 續性。除此之外,也有很多文獻進一步提出基金績效沒有持續性,Eser (2008) 使用較長期的 動能因子以及消除年底結帳的雜訊後,以 Carhart (1997) 的四因子模型重新檢視後,發現基金 績效並不具有持續性。

另一方面,也有很多文獻從事前的基金經理人特質,如年齡、性別、任期、教育程度、 資歷等去判斷共同基金的績效表現。Israelsen (1998) 從 1223 檔的股票型基金中,發現基金經 理人的資歷和基金績效存在正向關係。Chevalier and Ellison (1999) 也發現基金經理人特質和 基金績效有密切關係,年齡較輕、有 MBA 學位、畢業於 SAT 學校等,會有較佳的績效。Philpot

et al. (2000) 研究結果指出,基金經理人任期與基金績效呈正相關。然而,Friis and Smit (2004)

卻指出基金經理人任期與基金績效無關,但是擁有 CA 或 CFA 資格的基金經理人,對基金績 效具有正向的影響。Gottesman and Morey (2006) 從教育程度觀察,得到教育程度與基金績效 無關。在性別差異方面,Bliss and Potter (2001) 觀察到女性基金經理人過度自信的程度低於男 性,結果導致女性比男性基金經理人有較高的績效。綜合上述文獻,大都證實了基金經理人

的某些外在特質,會影響到基金的績效,但也有文獻發現,某些外在特質與基金績效並無密 切的關聯。 至於在國內基金績效的相關研究上,游智賢、姚瑜忠 (民 89) 發現在 1993 至 1997 年之間 的基金經理人,大都會以個股當月報酬率,進行追漲不殺低的投資策略,這種追漲策略有助 於基金績效的持續性。林修崴、王佳真 (民 92) 認為基金經理人有選股能力,台灣的共同基 金績效具有持續性,這種績效持續性與基金的交易標的、投資地區、風險、歷史存續期間長 短等因子有關,和基金報酬率等級、經理人在位的時間長短以及成立規模等因子無關。池祥 萱等 (民 96) 指出台灣共同基金績效持續性以及聰明錢效果確實存在,基金流量比基金績效 更能預測未來基金報酬。劉海清、傅英芬 (民 101) 研究結果顯示,好 (壞) 消息基金其事後 績效明顯高 (低) 於全體股票型基金的平均值。林美珍、馬麗菁 (民 101) 則從基金經理人的 交易行為探討基金績效,發現持股風險與交易成本,是基金經理人進行買賣決策的重要參考 因素,並且,基金經理人在高價股於 30%~50%的報酬區間,存在處分效果,影響到偏好持有 高價股的基金績效。 綜合上述國內外的相關文獻結果,在基金績效的議題上,大都從過去的基金報酬、基金 流量、經理人的選股能力、交易行為或外在特質上,來進行探討,很少從基金經理人的偏誤 心理角度研究分析。因此,從基金經理人內在的心理偏誤是否會影響到基金績效,進行深入 的探討,或許對於基金績效持續性的議題,能提供另一種完整解釋。 目前可用來衡量基金經理人情緒的代理變數並不多1,近年來,在心理實驗的研究中,已 廣泛採用趨勢與序列法。吳貞慧、劉維琪 (民95)、Chan et al. (2004) 以多種會計績效的趨勢 與序列,來驗證投資人心理偏誤的存在。葉智丞、李春安 (民101) 進一步結合Chan et al. (2004) 的趨勢與序列法與Baker and Stein (2004) 的情緒分層概念,導入週轉率變數,設計以「週轉 率序列總值」為投資人情緒的代理變數,來衡量投資人情緒。本文根據上述趨勢序列法與情 緒分層概念,延續葉智丞、李春安 (民101) 的方法,但是導入基金持股率變數,並以基金的 每月規模為控制變數,假設基金經理人情緒會於累積後反映,可加總而得,則第N期基金的基 金經理人情緒可分解成:「第一期基金持股率+第二期基金持股率較第一期基金持股率增減數 +第三期基金持股率較第二期基金持股率增減數+ … +第N期基金持股率較第N-1期基金持股 1 目前已被用來衡量投資人情緒變化的間接性測量情緒指標,包括股利溢酬、封閉型基金折價、IPO上 市首日報酬、權益發行佔新發行股數比、散戶投資者交易、股市週轉率、資券餘額比、買賣淨交易 量、選擇權隱含波動度、選擇權賣權買權之未平倉口數比值、基金持有現金比率等。然而,上述情 緒指標,多以衡量整體市場的投資人情緒變數為主。

率增減數」。以上述方法建立的第N期基金基金經理人情緒,其值為基金持股率增減數的序列 加總,根據此一架構所計算出來的「基金持股率序列總值」,即為本文的基金經理人情緒代 理變數。

3. 研究方法

3.1 資料來源與樣本期間

中小型基金的投資標的,主要是在一定資本額以內與具有高成長潛力的公司。由於,中 小型公司的β值往往大於大型公司,使得中小型公司的股價波動也往往大於大型公司。結果, 中小型基金的淨值波動會比一般股票型基金來得大,相對的,中小型基金經理人的操作績效 壓力也會較大。在這種環境之下,觀察中小型基金經理人情緒與基金績效的關聯,可能比其 它類型基金更明顯。 本文以14年資料期間 (2000年1月至2013年12月) 的月資料,檢視中小型基金的基金經理 人情緒與基金績效的關聯,為避免樣本資料的存活性偏誤,樣本包含已下市的基金,但是基 金的存在期間若低於形成期(5年)的計算,將不列入樣本之中。另外為了增加樣本數,樣本包 含上櫃股票型基金,因為該類型的目標標的與中小型基金類似,最終樣本基金共計32檔。個 股基金資料包含月持股、淨值、報酬率、系統風險…等資料,皆取自台灣經濟新報資料庫。3.2 基金經理人情緒與基金績效的衡量方法

本文以基金持股率序列總值,作為基金經理人情緒的代理變數,計算方法如下:將基金 當月基金持股率與前一月基金持股率比較,若當月基金持股率高於前一月,代表基金經理人 的情緒提升,該基金當月可獲取的基金經理人情緒分數等於: (當月基金持股率/前一月基金 持股率) 分;反之,若當月基金持股率低於前一月,表示基金經理人的情緒降低,該基金當 月可獲取的基金經理人情緒分數等於:-(前一月基金持股率/當月基金持股率) 分 2。將每月 基金經理人的情緒分數依序累計加總,即得基金經理人的情緒持續指標值。該指標值上揚代 表基金經理人情緒持續上升;指標值下滑代表基金經理人情緒持續消退。總累計分數愈高代 表情緒相對高昂,愈低代表情緒相對低落。 有鑑於基金持股率的增減,也會因為基金流量的增減而變動,即受到聰明錢效果的影響 (池祥萱等,民 96)。因此,本文在進行基金經理人情緒與基金績效的因果關係檢定時,將基 2 吳貞慧、劉維琪 (民 95)、Chan et al. (2004) 的趨勢與序列法為,當本期績效大於前期績效時,給予 +1 分;反之,給予-1 分,但是此種衡量並未考慮到心理偏誤的程度。金的每月規模列入控制變數,以排除基金流量對基金經理人情緒的影響。由於基金績效也會 受到系統風險的影響,因此,本文以基金績效為應變數,系統風險為自變數,進行迴歸分析。 並以迴歸分析所得到的殘差項,定義為本文的基金績效。

3.3 拔靴追蹤因果關係模型

台灣股票市場很容易受到國內外的政治經濟影響,這種系統性風險會干擾到每檔基金經 理人情緒與基金績效的關係,即有橫斷面相依的現象。另外,每檔基金也都有自己獨特的公 司文化、研究團隊、投資標的與操作策略,使得每檔基金經理人情緒與基金績效之間的關聯, 差異性也會很大,即存在異質性。由於,在Granger (1969) 因果關係的同質假設中,不容易捕 捉到異質性,因此,當資料有橫斷面相依與異質性的現象時,不宜採用Granger (1969) 的因果 關係進行檢定,否則恐怕會有結果偏誤與失真的問題。這時必須採用Kónya (2006) 的追蹤資 料因我關係檢定,才能有較佳的結果。這種檢定會預測到每一組方程式的近似表面不相關 (Seemingly Unrelated Regression ) 以及用Wald檢定每一個基金,並且藉著使用每一個基金的臨 界值,使得變數不需要是定態的,也不需要單根與共整合,即可正確判斷兩變數的因果關係。 3.3.1 檢定橫斷相依本文用 Breusch and Pagan (1980) 的 Lagrange multiplier (LM),來檢定中小型基金是否有 橫斷相依, LM 的計算過程如下:

it i i it it

y

=

α β

+

′

x

+

ε

fori

=

1, 2,...,

N

; (1) i 是橫斷面的範圍, t 是時間範圍,α

iandβ

i為各別中小型基金截距與斜率的係數。虛無假 設是沒有橫斷相依,H

0:

Cov u u

(

it,

jt)

=

0

, for all t andi

≠

j

,對立假設是橫斷相依,1

:

(

it,

jt)

0

H

Cov u u

≠

, for at least one pair ofi

≠

j

. Breusch and Pagan (1980)發展出以下的LM 檢定,來驗證虛無假設: 1 2 1 1

ˆ

N N ij i j iLM

T

ρ

− = = +=

∑ ∑

(2) ijρ

ˆ

是方程式 (3-1) 中,以OLS估計每一檔中小型基金( I ) 的殘差成對相關。在方程式 (3-2) 中,LM的統計值趨近於卡方分配,自由度為N N

(

−

1) / 2

,T必須大於N。另外,在定態的 追蹤資料模型中,當橫斷相依構面中的因素為零時,CD檢定不能拒絕虛無假設,為了解決這 個問題,Pesaran et al. (2008) 修改LM檢定的版本,提出了一個偏誤調整的檢定 (bias-adjusted test)。這個偏誤調整LM檢定為:2 1 2 1 1

(

)

2

ˆ

(

1)

N N ij Tij adj ij i j i TijT

k

T

LM

N N

ρ

µ

ρ

ν

− = = +−

−

=

−

∑ ∑

(3) 在虛無假設下,T→∞ 以及 N→∞時,LM

adj檢定會趨近於標準常態分配。 3.3.2 檢定同質性 在判斷每一檔中小型基金各自的投資策略是否可能不同時,需要先進行同質性的檢定, 以確認變數之間是否有異質性。一般最普遍的判斷方式是採斜率同質檢定,此時,虛無假設 為H

0:

β

i=

β

,所有的i假設為同質;H

1:

β

i≠

β

j 為一個非零的成對斜率的分數,採用F 檢定。值得注意的是,F檢定必須在時間構面數目(T)大於橫斷面的構面數目 (N),才有檢定力。 另外,為了解釋F檢定等分散性的假設,Swamy (1970) 發展了另一種離散性的斜率同質檢定。 Pesaran and Yamagata (2008) 也提出∆

檢定,來檢定Swamy的斜率同質。使用∆

檢定的方法如 下:(

)

2(

)

1 N i i i WFE i WFE i ix M x

S

β β

τβ β

σ

=′

′

=

∑

−

−

(4) 當β

i為OLS的估計值,β

WFE是加權固定結果的估計值,M

τ為矩陣,σ

i2為σ

i2的估計值, 標準化的分散統計則發展為: 12

N S

k

N

k

−

−

∆ =

(5) 虛無假設在( , )

N T

→ ∞

的條件下,並且N T

/

→ ∞

以及殘差項是常態分配,∆

檢定 則趨近於標準常態分配。當樣本是屬於小樣本時,在殘差項為常態分配時,∆

檢定可以被改 進為修正版本: 1(

)

var(

)

it adj itN S

E z

N

z

−

−

∆ =

(6) 此時平均數為E z

(

it)

=

k

以及變異數為。var(

z

it)

=

2 (

k T

− −

k

1) /

T

+

1

3.3.3 追蹤資料因果關係檢定 當中小型基金彼此之間具有橫斷相依與異質性存在時,這時必須使用追蹤資料因我關係 檢定,追蹤資料因果關係檢定的方程式如下:1 1 1 1 1 1 1, 1,1 1,1, 1, 1,1, 1, 1,1, 1 1 2, 1,2 1,2, 2, 1,2, 2, 1,2, 1 1 , 1, 1, , , 1, , 1, , 1, , 1 1 ly lx t i t i i t i t i i ly lx t i t i i t i t i i ly lx N t N N i N t i N i N t i N t i i y y x y y x y y x

α

β

δ

ε

α

β

δ

ε

α

β

δ

ε

− − = = − − = = − − = = = + + + = + + + = + + +∑

∑

∑

∑

∑

∑

以及 2 2 2 2 2 2 1, 2,1 2,1, 1, 2,1, 1, 2,1, 1 1 2, 2,2 2,2, 2, 2,2, 2, 2,2, 1 1 , 2, 2, , , 2, , , 2, , 1 1 ly lx t i t i i t i t i i ly lx t i t i i t i t i i ly lx N t N N i N t i N i N t i N t i i x y x x y x x y xα

β

δ

ε

α

β

δ

ε

α

β

δ

ε

− − = = − − = = − − = = = + + + = + + + = + + +∑

∑

∑

∑

∑

∑

y

定義為基金經理人的情緒,x

定義為基金淨值,s 是基金規模,l 是落遲的長度。兩 個變數的追蹤資料因果關係檢定,會有四種結果:(1) 假設是所有的δ

1,i為零,但是不是所有的 2,iβ

為零,表示基金經理人的情緒y

影響基金績效x

,本文定義為樂觀因果關係;(2) 假設 不是所有的δ

1,i為零,但是所有的β

2,i為零,表示基金績效x

影響基金經理人的情緒y

,本 文定義為保守因果關係;(3) 假設δ

1,i以及β

2,i都不為零,表示基金經理人的情緒y

與基金績 效x

互相影響,本文定義為回饋因果關係;(4) 假設δ

1,i以及β

2,i都為零,表示基金經理人的 情緒與基金績效互相不影響,本文定義為中立因果關係。 3.3.4 研究設計本研究步驟如下:首先,分別以 Breusch and Pagan (1980) 和 Pesaran et al. (2008) 的方法, 來檢定 32 檔基金在 2000 至 2013 年是否有橫斷相依現象。同時,以 Swamy (1970) 和 Pesaran and Yamagata (2008) 的斜率同質檢定法,檢視 32 檔基金是否有異質性存在; 其次,若變數沒有橫斷相依與異質性存在,則直接採用 Granger (1969) 的因果關係進行 檢定。若變數同時有橫斷相依與異質性存在,則以 Kónya (2006) 的拔靴追蹤資料因果關係模 型進行分析。以 5 年 (形成期) 為一區間進行檢定3,為了增加檢定力,採用重覆期間計算法, 3 Kónya (2006) 的拔靴追蹤資料因果關係模型執行條件,需要 T 大於 N,所以本文選擇 60 個月為一檢 (7) (8)

逐次 5 年移動區間,共有 9 個區間,來檢視 32 檔基金經理人情緒與基金績效的因果關係; 第三,在區分 32 檔基金的四種因果關係之後,進行分群,將屬於相同因果關係類型的基 金匯整成一個基金投資組合,共建立並買進四組基金投資組合,每組投資組合的買進金額相同; 最後,計算每組基金投資組合在未來一年與未來二年(持有期)的績效表現,再以 Sharpe's Index 檢視四組投資組合的績效表現。 為了增加解釋之效力,本研究採行重疊期間之組合方式,可最小化小樣本誤差。由於每 5 年都會建立新的投資組合,因此第一個建立的投資組合與第二個建立的投資組合在形成期的 區別上,會產生 4 年的重疊 (overlapping)。例如,第一個建立的投資組合形成期若為 2000 年 至 2004 年,其相對應之持有期間為 2005 年以及 2005 年至 2006 年;而第二個投資組合的形 成期為 2001 年至 2005 年,對應之持有期間為 2006 年以及 2006 年至 2007 年,兩個投資組合 之形成期在 2001 年至 2004 年產生重疊。

4. 實證結果與說明

4.1 基金績效與基金經理人情緒的敘述性統計

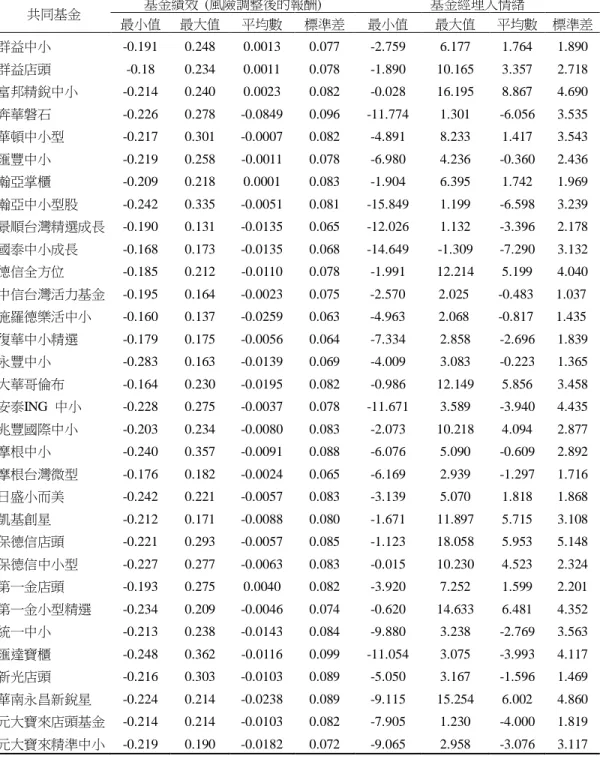

表1為32檔基金經理人情緒與基金績效的敘述性統計,統計期間為2000至2013年之月頻 率,共有168個月資料。在以風險調整後的報酬定義為基金績效之後,只有群益中小基金、 群益店頭基金、富邦精銳中小基金、瀚亞掌櫃基金與第一金店頭基金等5檔基金的月平均績 效為正4。在波動度方面,以施羅德樂活中小型基金的標準差0.063最小,匯達寶櫃基金的標 準差0.099最大,其中,匯達寶櫃基金同時創造最高月正報酬0.362,與最低月負報酬-0.248。 另一方面,在基金經理人的情緒表現上,有15檔基金的基金經理人平均月情緒值呈現正 向反應,其中以華南永昌新銳星基金經理人的情緒波動最大4.860,中信台灣活力基金經理人 的情緒的情緒波動最小1.037。保德信店頭基金經理人的情緒最高18.058,瀚亞中小型股基金 經理人的情緒-15.849最低。整體而言,即時同是中小型基金,各檔基金經理人情緒與基金績 效的變化,仍然是有很大的差異。4.2 橫斷相依和同質性檢定

本文用四種不同的檢定法,來檢視32檔基金之間是否有橫斷面相依,見表2。其中CDBP 統計值=1128.1365、CDLM統計值=235.4813、CD統計值=95.723與LM

adj統計值= 218.825,這 定區間,另外,受限於篇幅,拔靴追蹤資料因果關係模型的執行步驟,請參閱原文。 4 若以原始報酬衡量,而不是風險調整後的報酬,則在月平均報酬上,只有中信台灣活力基金與德信 台灣主流中小基金為負值,其餘都是正報酬。表 1 基金績效與基金經理人情緒的敘述性統計 共同基金 基金績效 (風險調整後的報酬) 基金經理人情緒 最小值 最大值 平均數 標準差 最小值 最大值 平均數 標準差 群益中小 -0.191 0.248 0.0013 0.077 -2.759 6.177 1.764 1.890 群益店頭 -0.18 0.234 0.0011 0.078 -1.890 10.165 3.357 2.718 富邦精銳中小 -0.214 0.240 0.0023 0.082 -0.028 16.195 8.867 4.690 奔華磐石 -0.226 0.278 -0.0849 0.096 -11.774 1.301 -6.056 3.535 華頓中小型 -0.217 0.301 -0.0007 0.082 -4.891 8.233 1.417 3.543 匯豐中小 -0.219 0.258 -0.0011 0.078 -6.980 4.236 -0.360 2.436 瀚亞掌櫃 -0.209 0.218 0.0001 0.083 -1.904 6.395 1.742 1.969 瀚亞中小型股 -0.242 0.335 -0.0051 0.081 -15.849 1.199 -6.598 3.239 景順台灣精選成長 -0.190 0.131 -0.0135 0.065 -12.026 1.132 -3.396 2.178 國泰中小成長 -0.168 0.173 -0.0135 0.068 -14.649 -1.309 -7.290 3.132 德信全方位 -0.185 0.212 -0.0110 0.078 -1.991 12.214 5.199 4.040 中信台灣活力基金 -0.195 0.164 -0.0023 0.075 -2.570 2.025 -0.483 1.037 施羅德樂活中小 -0.160 0.137 -0.0259 0.063 -4.963 2.068 -0.817 1.435 復華中小精選 -0.179 0.175 -0.0056 0.064 -7.334 2.858 -2.696 1.839 永豐中小 -0.283 0.163 -0.0139 0.069 -4.009 3.083 -0.223 1.365 大華哥倫布 -0.164 0.230 -0.0195 0.082 -0.986 12.149 5.856 3.458 安泰ING 中小 -0.228 0.275 -0.0037 0.078 -11.671 3.589 -3.940 4.435 兆豐國際中小 -0.203 0.234 -0.0080 0.083 -2.073 10.218 4.094 2.877 摩根中小 -0.240 0.357 -0.0091 0.088 -6.076 5.090 -0.609 2.892 摩根台灣微型 -0.176 0.182 -0.0024 0.065 -6.169 2.939 -1.297 1.716 日盛小而美 -0.242 0.221 -0.0057 0.083 -3.139 5.070 1.818 1.868 凱基創星 -0.212 0.171 -0.0088 0.080 -1.671 11.897 5.715 3.108 保德信店頭 -0.221 0.293 -0.0057 0.085 -1.123 18.058 5.953 5.148 保德信中小型 -0.227 0.277 -0.0063 0.083 -0.015 10.230 4.523 2.324 第一金店頭 -0.193 0.275 0.0040 0.082 -3.920 7.252 1.599 2.201 第一金小型精選 -0.234 0.209 -0.0046 0.074 -0.620 14.633 6.481 4.352 統一中小 -0.213 0.238 -0.0143 0.084 -9.880 3.238 -2.769 3.563 匯達寶櫃 -0.248 0.362 -0.0116 0.099 -11.054 3.075 -3.993 4.117 新光店頭 -0.216 0.303 -0.0103 0.089 -5.050 3.167 -1.596 1.469 華南永昌新銳星 -0.224 0.214 -0.0238 0.089 -9.115 15.254 6.002 4.860 元大寶來店頭基金 -0.214 0.214 -0.0103 0.082 -7.905 1.230 -4.000 1.819 元大寶來精準中小 -0.219 0.190 -0.0182 0.072 -9.065 2.958 -3.076 3.117 註:樣本統計期間為2000至2013年之月頻率,共有168個月資料。

些檢定方法的統計水準都明顯拒絕了虛無假設,顯示 32 檔中小型基金經理人情緒與基金績效 之間,確實有橫斷面相依的存在。另外,在異質性上,本文以 Pesaran and Yamagata (2008) 的

∆

檢定與 Swamy (1970) 的方法來檢定。結果顯示Δ 統計值=78.2518、Δadj統計值=1.6829 與 Swamy Shat 值=471.3958,這些檢定方法的統計水準也都有達到顯著性,拒絕變數為斜率同質 的虛無假設,表示 32 檔中小型基金經理人情緒與基金績效之間有異質性。隱含了,使用蹤橫 自我迴歸向量估計方法,不適合用來衡量基金經理人情緒與基金績效的關係,這時選擇 SUR 方法會比 OLS 方法,更能夠適合評估基金績效與基金經理人情緒的關聯性。4.3 拔靴追蹤因果關係檢定

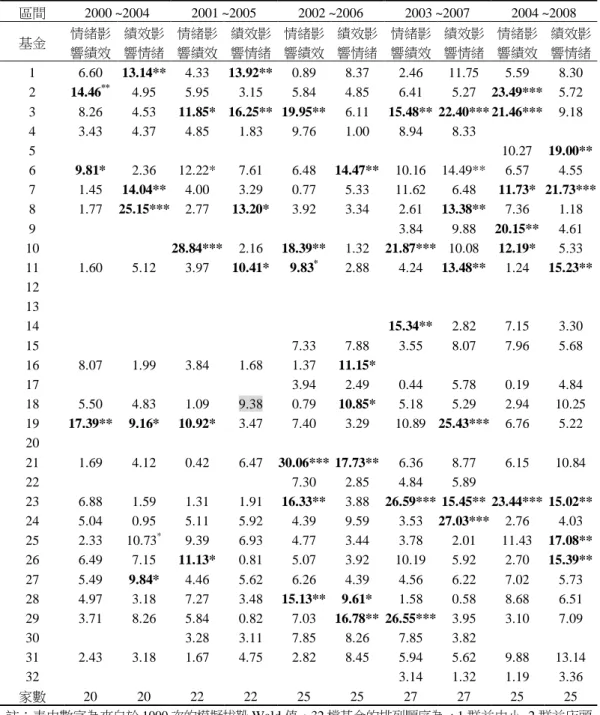

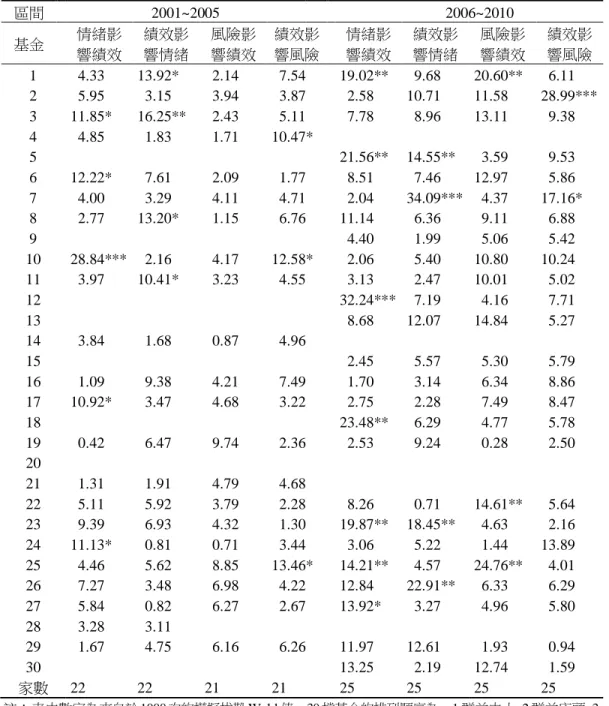

表2的結果顯示,衡量基金經理人情緒與基金績效的因果關係,須以拔靴追蹤資料因果關 係模型評估較為適當。本文採用Kónya (2006) 的拔靴追蹤資料因果關係,來檢定32檔中小型 基金在2000至2012年的績效與情緒因果關係,以每5年為一區間進行檢視,採重複持有期間, 共得出9次的檢定結果,見表3與表4,表5則彙整各次的檢定結果5。 4.3.1 2000~2004年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有兩檔基金,分別是群益店頭基金 (Wald 檢定值為 14.46),有 5%顯著水準;匯豐中小基金 (Wald 檢定值為 9.81),有 10%顯 著水準; (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有五檔基金,分別是瀚亞中小基金 (Wald 檢定值為 25.15),有 1%顯著水準;群益中小基金 (Wald 檢定值為 13.14) 和瀚亞掌櫃 基金 (Wald 檢定值為 14.04),兩者皆有 5%顯著水準;第一金店頭基金 (Wald 檢定值 10.73) (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有一檔基金,摩根中小 (Wald 檢定值分別為 17.39 和 9.16) ,分別有 5 與 10%的顯著水準;和統一中小基金 (Wald 檢定值為 9.84),則有 10%顯著水準; 表2 橫斷相依和同質性檢定 CDBP 1128.1365*** Δ 78.2518*** CDLM 235.4813*** Δadj 1.6829 * CD 95.723*** Swamy Shat 471.3958 *** LMadj 218.825*** 註:*顯著水準 10%;**顯著水準 5%;***顯著水準 1%。 5 限於篇幅,表 3 與表 4 並未提供拔靴追蹤檢定統計顯著性的臨界值。表 3 基金經理人情緒與基金績效的因果關係檢定(2000~2008 年) 區間 2000 ~2004 2001 ~2005 2002 ~2006 2003 ~2007 2004 ~2008 基金 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 1 6.60 13.14** 4.33 13.92** 0.89 8.37 2.46 11.75 5.59 8.30 2 14.46** 4.95 5.95 3.15 5.84 4.85 6.41 5.27 23.49*** 5.72 3 8.26 4.53 11.85* 16.25** 19.95** 6.11 15.48** 22.40*** 21.46*** 9.18 4 3.43 4.37 4.85 1.83 9.76 1.00 8.94 8.33 5 10.27 19.00** 6 9.81* 2.36 12.22* 7.61 6.48 14.47** 10.16 14.49** 6.57 4.55 7 1.45 14.04** 4.00 3.29 0.77 5.33 11.62 6.48 11.73* 21.73*** 8 1.77 25.15*** 2.77 13.20* 3.92 3.34 2.61 13.38** 7.36 1.18 9 3.84 9.88 20.15** 4.61 10 28.84*** 2.16 18.39** 1.32 21.87*** 10.08 12.19* 5.33 11 1.60 5.12 3.97 10.41* 9.83* 2.88 4.24 13.48** 1.24 15.23** 12 13 14 15.34** 2.82 7.15 3.30 15 7.33 7.88 3.55 8.07 7.96 5.68 16 8.07 1.99 3.84 1.68 1.37 11.15* 17 3.94 2.49 0.44 5.78 0.19 4.84 18 5.50 4.83 1.09 9.38 0.79 10.85* 5.18 5.29 2.94 10.25 19 17.39** 9.16* 10.92* 3.47 7.40 3.29 10.89 25.43*** 6.76 5.22 20 21 1.69 4.12 0.42 6.47 30.06*** 17.73** 6.36 8.77 6.15 10.84 22 7.30 2.85 4.84 5.89 23 6.88 1.59 1.31 1.91 16.33** 3.88 26.59*** 15.45** 23.44*** 15.02** 24 5.04 0.95 5.11 5.92 4.39 9.59 3.53 27.03*** 2.76 4.03 25 2.33 10.73* 9.39 6.93 4.77 3.44 3.78 2.01 11.43 17.08** 26 6.49 7.15 11.13* 0.81 5.07 3.92 10.19 5.92 2.70 15.39** 27 5.49 9.84* 4.46 5.62 6.26 4.39 4.56 6.22 7.02 5.73 28 4.97 3.18 7.27 3.48 15.13** 9.61* 1.58 0.58 8.68 6.51 29 3.71 8.26 5.84 0.82 7.03 16.78** 26.55*** 3.95 3.10 7.09 30 3.28 3.11 7.85 8.26 7.85 3.82 31 2.43 3.18 1.67 4.75 2.82 8.45 5.94 5.62 9.88 13.14 32 3.14 1.32 1.19 3.36 家數 20 20 22 22 25 25 27 27 25 25 註:表中數字為來自於 1000 次的模擬拔靴 Wald 值。32 檔基金的排列順序為 : 1 群益中小 2 群益店頭 3 富邦精銳中小 4 奔華磐石 5 華頓中小型 6 匯豐中小 7 瀚亞掌櫃 8 瀚亞中小型股 9 景順台灣 精選成長 10 國泰中小成長 11 德信全方位 12 中信台灣活力基金 13 施羅德樂活中小 14 復華中 小精選 15 永豐中小 16 大華哥倫布 17 安泰 ING 中小 18 兆豐國際中小 19 摩根中小 20 摩根台 灣微型 21 日盛小而美 22 凱基創星 23 保德信店頭 24 保德信中小型 25 第一金店頭 26 第一金 小型精選 27 統一中小 28 匯達寶櫃 29 新光店頭 30 華南永昌新銳星 31 元大寶來店頭基金 32 元大寶來精準中小。*達 10%顯著水準;**達 5%顯著水準;***達 1%顯著水準。

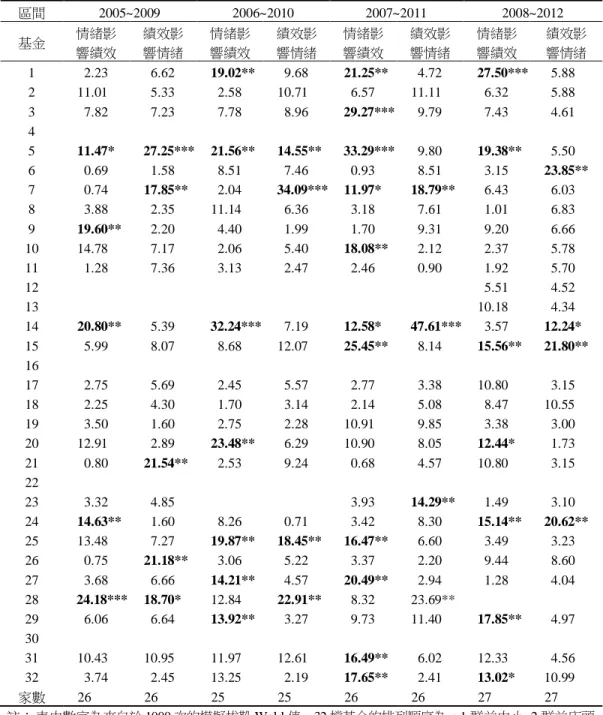

表 4 基金經理人情緒與基金績效的因果關係檢定(2005~2012 年) 區間 2005~2009 2006~2010 2007~2011 2008~2012 基金 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 情緒影 響績效 績效影 響情緒 1 2.23 6.62 19.02** 9.68 21.25** 4.72 27.50*** 5.88 2 11.01 5.33 2.58 10.71 6.57 11.11 6.32 5.88 3 7.82 7.23 7.78 8.96 29.27*** 9.79 7.43 4.61 4 5 11.47* 27.25*** 21.56** 14.55** 33.29*** 9.80 19.38** 5.50 6 0.69 1.58 8.51 7.46 0.93 8.51 3.15 23.85** 7 0.74 17.85** 2.04 34.09*** 11.97* 18.79** 6.43 6.03 8 3.88 2.35 11.14 6.36 3.18 7.61 1.01 6.83 9 19.60** 2.20 4.40 1.99 1.70 9.31 9.20 6.66 10 14.78 7.17 2.06 5.40 18.08** 2.12 2.37 5.78 11 1.28 7.36 3.13 2.47 2.46 0.90 1.92 5.70 12 5.51 4.52 13 10.18 4.34 14 20.80** 5.39 32.24*** 7.19 12.58* 47.61*** 3.57 12.24* 15 5.99 8.07 8.68 12.07 25.45** 8.14 15.56** 21.80** 16 17 2.75 5.69 2.45 5.57 2.77 3.38 10.80 3.15 18 2.25 4.30 1.70 3.14 2.14 5.08 8.47 10.55 19 3.50 1.60 2.75 2.28 10.91 9.85 3.38 3.00 20 12.91 2.89 23.48** 6.29 10.90 8.05 12.44* 1.73 21 0.80 21.54** 2.53 9.24 0.68 4.57 10.80 3.15 22 23 3.32 4.85 3.93 14.29** 1.49 3.10 24 14.63** 1.60 8.26 0.71 3.42 8.30 15.14** 20.62** 25 13.48 7.27 19.87** 18.45** 16.47** 6.60 3.49 3.23 26 0.75 21.18** 3.06 5.22 3.37 2.20 9.44 8.60 27 3.68 6.66 14.21** 4.57 20.49** 2.94 1.28 4.04 28 24.18*** 18.70* 12.84 22.91** 8.32 23.69** 29 6.06 6.64 13.92** 3.27 9.73 11.40 17.85** 4.97 30 31 10.43 10.95 11.97 12.61 16.49** 6.02 12.33 4.56 32 3.74 2.45 13.25 2.19 17.65** 2.41 13.02* 10.99 家數 26 26 25 25 26 26 27 27 註: 表中數字為來自於 1000 次的模擬拔靴 Wald 值。32 檔基金的排列順序為 : 1 群益中小 2 群益店頭 3 富邦精銳中小 4 奔華磐石 5 華頓中小型 6 匯豐中小 7 瀚亞掌櫃 8 瀚亞中小型股 9 景順台灣 精選成長 10 國泰中小成長 11 德信全方位 12 中信台灣活力基金 13 施羅德樂活中小 14 復華中小 精選 15 永豐中小 16 大華哥倫布 17 安泰 ING 中小 18 兆豐國際中小 19 摩根中小 20 摩根台灣 微型 21 日盛小而美 22 凱基創星 23 保德信店頭 24 保德信中小型 25 第一金店頭 26 第一金小 型精選 27 統一中小 28 匯達寶櫃 29 新光店頭 30 華南永昌新銳星 31 元大寶來店頭基金 32 元 大寶來精準中小。*達 10%顯著水準;**達 5%顯著水準;***達 1%顯著水準。

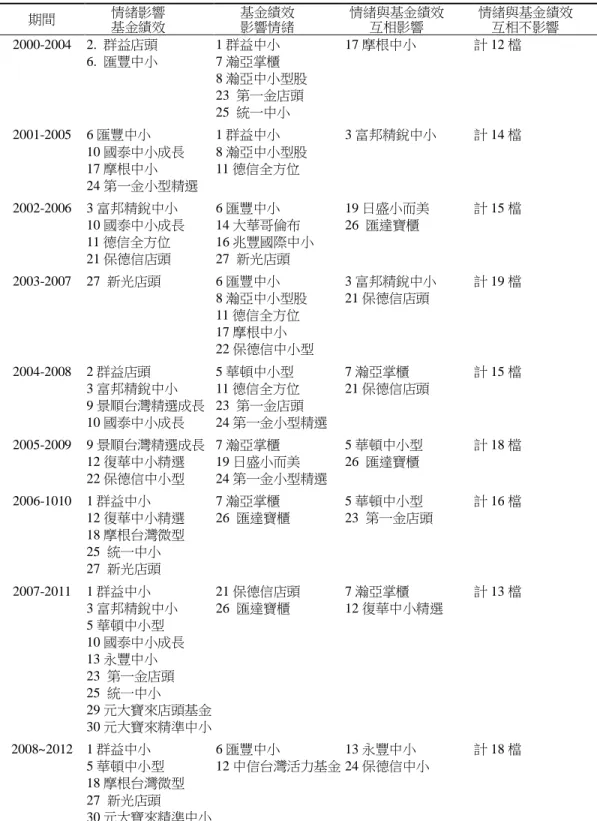

表 5 拔靴追蹤因果關係檢定之彙總 期間 情緒影響 基金績效 基金績效 影響情緒 情緒與基金績效 互相影響 情緒與基金績效 互相不影響 2000-2004 2. 群益店頭 1 群益中小 17 摩根中小 計 12 檔 6. 匯豐中小 7 瀚亞掌櫃 8 瀚亞中小型股 23 第一金店頭 25 統一中小 2001-2005 6 匯豐中小 1 群益中小 3 富邦精銳中小 計 14 檔 10 國泰中小成長 8 瀚亞中小型股 17 摩根中小 11 德信全方位 24 第一金小型精選 2002-2006 3 富邦精銳中小 6 匯豐中小 19 日盛小而美 計 15 檔 10 國泰中小成長 14 大華哥倫布 26 匯達寶櫃 11 德信全方位 16 兆豐國際中小 21 保德信店頭 27 新光店頭 2003-2007 27 新光店頭 6 匯豐中小 3 富邦精銳中小 計 19 檔 8 瀚亞中小型股 21 保德信店頭 11 德信全方位 17 摩根中小 22 保德信中小型 2004-2008 2 群益店頭 5 華頓中小型 7 瀚亞掌櫃 計 15 檔 3 富邦精銳中小 11 德信全方位 21 保德信店頭 9 景順台灣精選成長 23 第一金店頭 10 國泰中小成長 24 第一金小型精選 2005-2009 9 景順台灣精選成長 7 瀚亞掌櫃 5 華頓中小型 計 18 檔 12 復華中小精選 19 日盛小而美 26 匯達寶櫃 22 保德信中小型 24 第一金小型精選 2006-1010 1 群益中小 7 瀚亞掌櫃 5 華頓中小型 計 16 檔 12 復華中小精選 26 匯達寶櫃 23 第一金店頭 18 摩根台灣微型 25 統一中小 27 新光店頭 2007-2011 1 群益中小 21 保德信店頭 7 瀚亞掌櫃 計 13 檔 3 富邦精銳中小 26 匯達寶櫃 12 復華中小精選 5 華頓中小型 10 國泰中小成長 13 永豐中小 23 第一金店頭 25 統一中小 29 元大寶來店頭基金 30 元大寶來精準中小 2008~2012 1 群益中小 6 匯豐中小 13 永豐中小 計 18 檔 5 華頓中小型 12 中信台灣活力基金 24 保德信中小 18 摩根台灣微型 27 新光店頭 30 元大寶來精準中小

(d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 12 檔基金為互相不影 響。 4.3.2 2001~2005年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有四檔基金,分別是國泰中小成長 基金 (Wald 檢定值為 28.84),有 1%顯著水準;匯豐中小基金 (Wald 檢定值為 12.22)、摩根 中小基金(Wald 檢定值為 10.92)與第一金小型精選基金 (Wald 檢定值為 11.13),有 10%顯著 水準; (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有三檔基金,分別是群益中小基金 (Wald 檢定值為 13.92),有 5%顯著水準;瀚亞中小型基金 (Wald 檢定值為 13.20) 與德信全 方位基金(Wald 檢定值為 10.41),有 10%顯著水準; (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有一檔基金,富邦精銳中小 基金(Wald 檢定值分別為 11.85 和 16.25) ,分別有 10%與 5%的顯著水準; (d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):共有 14 檔基金為互相不 影響。 4.3.3 2002~2006年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有四檔基金,分別是富邦精銳中小 基金 (Wald 檢定值為 19.95)、國泰中小成長基金 (Wald 檢定值為 18.39) 與保德信店頭基金 (Wald 檢定值為 16.33),有 5%顯著水準;德信全方位基金 (Wald 檢定值為 9.83),有 10%顯 著水準 (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有四檔基金,分別是匯豐中小基金 (Wald 檢定值為 14.47) 與新光店頭基金 (Wald 檢定值為 16.78),有 5%顯著水準;大華哥倫 布基金 (Wald 檢定值為 11.15) 與兆豐國際中小基金 (Wald 檢定值為 10.85),有 10%顯著水 準; (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是日盛小 而美基金 (Wald 檢定值分別為 30.06 和 17.73),有 1%與 5%的顯著水準;與匯達寶櫃基金 (Wald 檢定值分別為 15.13 和 9.61),有 5%與 10%顯著水準; (d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 15 檔基金為互相不影 響。 4.3.4 2003~2007年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有一檔基金,新光店頭基金 (Wald 檢定值 26.55),有 1%顯著水準。

(b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有五檔基金,分別是匯豐中小基金 (Wald 檢定值為 14.49)、瀚亞中小基金 (Wald 檢定值為 13.38) 與德信全方位基金 (Wald 檢 定值為 13.48),有 5%顯著水準;摩根中小基金 (Wald 檢定值為 25.43) 與保德信中小基金 (Wald 檢定值為 27.03),有 1%顯著水準。 (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是富邦精 銳中小基金 (Wald 檢定值分別為 15.48 和 22.40),有 5%與 1%顯著水準;保德信店頭基金 (Wald 檢定值分別為 26.59 和 15.45),有 1%與 5%顯著水準; (d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 19 支基金為互相不影 響。 4.3.5 2004~2008年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有四檔基金,分別是群益店頭基金 (Wald 檢定值為 23.49)、富邦精銳中小基金 (Wald 檢定值為 21.46) 與景順台灣精選成長基 金 (Wald 檢定值為 20.15),有 1%顯著水準;國泰中小成長基金 (Wald 檢定值為 12.19),有 5%顯著水準。 (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有四檔基金,分別是華頓中小型基 金 (Wald 檢定值為 19.00)、德信全方位基金 (Wald 檢定值為 15.23)、第一金店頭基金 (Wald 檢定值為 17.08)與第一金小型精選基金 (Wald 檢定值為 15.39),皆有 5%顯著水準。 (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是瀚亞掌 櫃基金(Wald 檢定值分別為 11.73 和 21.73),有 10%與 1%顯著水準;保德信店頭基金(Wald 檢定值分別為 23.44 和 15.02),有 1%與 5%顯著水準。 (d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 15 檔基金為互相不影 響。 4.3.6 2005~2009年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有三檔基金,分別是景順台灣精選 成長基金 (Wald 檢定值為 19.60)、復華中小精選基金 (Wald 檢定值為 20.80)與保德信中小 基金 (Wald 檢定值為 14.63),有 5%顯著水準; (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有三檔基金,分別是瀚亞掌櫃基金 (Wald 檢定值為 17.85)、日盛小而美基金 (Wald 檢定值為 21.54) 與第一金小型精選基金 (Wald 檢定值為 21.18),有 5%顯著水準; (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是華頓中 小基金 (Wald 檢定值分別為 11.47 和 27.25),有 10%與 1%顯著水準;與匯達寶櫃基金

(Wald 檢定值分別為 24.18 和 18.70),有 1%與 5%顯著水準;

(d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 18 支基金為互相不影 響。

4.3.7 2006~2010年中小型基金經理人情緒與基金績效的因果關係

(a) 基金經理人情緒影響基金績效的基金(樂觀因果關係):有五檔基金,分別是群益中小基金 (Wald 檢定值為 19.02)、摩根台灣微型基金 (Wald 檢定值為 23.48)、統一中小基金 (Wald 檢 定值為 14.21)與新光店頭基金 (Wald 檢定值為 13.92),皆有 5%顯著水準;復華中小精選基 金 (Wald 檢定值為 32.24),有 1%顯著水準; (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有兩檔基金,分別是瀚亞掌櫃基金 (Wald 檢定值為 34.09),有 1%顯著水準;匯達寶櫃基金 (Wald 檢定值為 22.91),有 5%顯著 水準; (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是華頓中 小基金 (Wald 檢定值分別為 21.56 和 14.55),有 5%顯著水準;第一金店頭基金 (Wald 檢定 值分別為 19.87 和 18.45),都有 5%顯著水準; (d) 基金經理人情緒與基金績效互相不影響的基金(中立因果關係):共有 16 支基金為互相不影 響。 4.3.8 2007~2011年中小型基金經理人情緒與基金績效的因果關係 (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有九檔基金,分別是富邦精銳中小 基金 (Wald 檢定值為 29.27) 與華頓中小基金 (Wald 檢定值為 33.29),1%顯著水準;群益中 小基金 (Wald 檢定值為 21.25)、國泰中小成長基金 (Wald 檢定值為 18.08)、永豐中小基金 (Wald 檢定值為 25.45)、第一金店頭基金(Wald 檢定值為 16.47)、統一中小基金 (Wald 檢定 值為 20.49)、元大寶來店頭基金 (Wald 檢定值為 16.49)與元大寶來精準中小基金 (Wald 檢 定值為 17.65),有 5%顯著水準; (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有兩檔基金,分別是保德信店頭基 金 (Wald 檢定值為 14.29) 與匯達寶櫃基金 (Wald 檢定值為 23.69),有 5%顯著水準。 (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是瀚亞掌 櫃基金 (Wald 檢定值為分別為 11.97 和 18.79),有 10%與 5%顯著水準;復華中小精選 (Wald 檢定值為分別為 12.58 和 47.61),有 10%與 1%顯著水準; (d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 13 檔基金為互相不影 響。

4.3.9 2008~2012年中小型基金經理人情緒與基金績效的因果關係: (a) 基金經理人情緒影響基金績效的基金 (樂觀因果關係):有五檔基金,分別是群益中小基金 (Wald 檢定值為 27.5),有 1%顯著水準;華頓中小基金 (Wald 檢定值為 19.38)、摩根台灣微 型基金 (Wald 檢定值為 12.44)、新光店頭基金 (Wald 檢定值為 17.85) 與元大寶來精準中小 基金 (Wald 檢定值為 13.02),有 5%顯著水準; (b) 基金績效影響基金經理人情緒的基金 (保守因果關係):有兩檔基金,分別是匯豐中小基金 (Wald 檢定值為 23.85),有 5%顯著水準;中信台灣活力基金 (Wald 檢定值為 12.24),有 10% 顯著水準。 (c) 基金經理人情緒與基金績效互相影響的基金 (回饋因果關係):有兩檔基金,分別是永豐中 小基金 (Wald 檢定值為分別為 15.56 和 21.8),5%顯著水準;保德信中小基金 (Wald 檢定值 為分別為 15.14 和 20.62),都有 5%顯著水準; (d) 基金經理人情緒與基金績效互相不影響的基金 (中立因果關係):有 18 檔基金為互相不影 響。

4.4 四種基金投資組合的績效差異分析

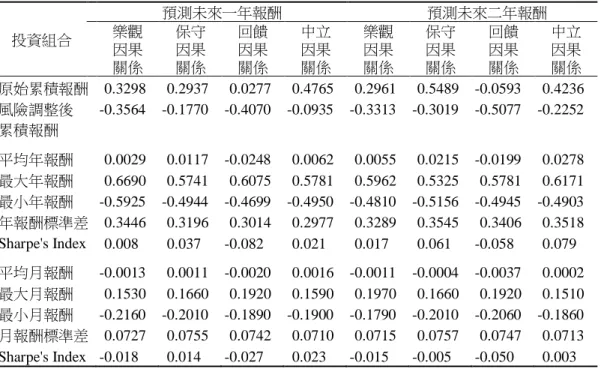

在區分 32 檔基金,在每一個檢定區間的因果關係之後,接著將屬於相同因果關係類型的 基金,匯整成一個基金投資組合,共建立並買進四組投資組合,每組投資組合的買進金額相同, 持有期為一年與兩年。因為採用重覆期間法,總共有連續 9 年的持有期,並以 Sharpe's Index 來 檢視四組投資組合的基金績效。四種因果關係的基金投資組合如下:1.樂觀因果關係: 基金經 理人的情緒影響基金績效;2.保守因果關係: 基金績效影響基金經理人的情緒;3.回饋因果 關係: 基金經理人的情緒與基金績效互相影響;4.中立因果關係: 基金經理人的情緒與基金 績效互相不影響。 根據表 6 的結果,當以持有期一年為基準,本文發現四組投資組合的績效差異如下: (1).當 以風險調整後的累積報酬,來衡量持有期間的基金績效,以中立因果關係的基金投資組合報 酬最高,9 年的累積報酬分別達到 0.4765 與-0.0935;以回饋因果關係的投資組合報酬最低,9 年的累積報酬分別達到 0.0277 與-0.4070;(2)在平均年報酬方面,以保守因果關係投資組合的 Sharpe's Index 0.037 最高,回饋因果關係投資組合的 Sharpe's Index - 0.082 最低;(3) 在平均月 報酬方面,以中立因果關係投資組合的 Sharpe's Index 0.023 最高,回饋因果關係投資組合的 Sharpe's Index -0.027 最低。當以持有期二年為基準,本文發現四組基金投資組合的績效表現如下: (1)當以風險調整後 的累積報酬,來衡量持有期間的基金績效時,以中立因果關係的基金投資組合報酬最高,9 年 的累積報酬達到-0.2252;另外,不論是以原始累積報酬或風險調整後的累積報酬,來衡量持

表 6 四種基金投資組合之報酬差異分析 投資組合 預測未來一年報酬 預測未來二年報酬 樂觀 因果 關係 保守 因果 關係 回饋 因果 關係 中立 因果 關係 樂觀 因果 關係 保守 因果 關係 回饋 因果 關係 中立 因果 關係 原始累積報酬 0.3298 0.2937 0.0277 0.4765 0.2961 0.5489 -0.0593 0.4236 風險調整後 累積報酬 -0.3564 -0.1770 -0.4070 -0.0935 -0.3313 -0.3019 -0.5077 -0.2252 平均年報酬 0.0029 0.0117 -0.0248 0.0062 0.0055 0.0215 -0.0199 0.0278 最大年報酬 0.6690 0.5741 0.6075 0.5781 0.5962 0.5325 0.5781 0.6171 最小年報酬 -0.5925 -0.4944 -0.4699 -0.4950 -0.4810 -0.5156 -0.4945 -0.4903 年報酬標準差 0.3446 0.3196 0.3014 0.2977 0.3289 0.3545 0.3406 0.3518 Sharpe's Index 0.008 0.037 -0.082 0.021 0.017 0.061 -0.058 0.079 平均月報酬 -0.0013 0.0011 -0.0020 0.0016 -0.0011 -0.0004 -0.0037 0.0002 最大月報酬 0.1530 0.1660 0.1920 0.1590 0.1970 0.1660 0.1920 0.1510 最小月報酬 -0.2160 -0.2010 -0.1890 -0.1900 -0.1790 -0.2010 -0.2060 -0.1860 月報酬標準差 0.0727 0.0755 0.0742 0.0710 0.0715 0.0757 0.0747 0.0713 Sharpe's Index -0.018 0.014 -0.027 0.023 -0.015 -0.005 -0.050 0.003 註:平均年報酬與月報酬為風險調整後的報酬,分析樣本期間為 2005 年 1 月至 2013 年 12 月,共計 108 個月頻率或 9 年頻率資料。 有期間的基金績效,以回饋因果關係的基金投資組合報酬最低,9 年的累積報酬分別達到 -0.0593 與-0.5077;(2)在平均年報酬方面,以中立因果關係投資組合的 Sharpe's Index 0.079 最 高,回饋因果關係投資組合的 Sharpe's Index -0.058 最低;(3) 在平均月報酬方面,以中立因果 關係投資組合的 Sharpe's Index 0.003 最高,回饋因果關係投資組合的 Sharpe's Index -0.050最低。

綜和上述的實證結果,顯示不論持有期是一年或二年為基準,當以風險調整後的累積報 酬,來衡量持有期間的基金績效時,以中立因果關係的基金投資組合報酬最高,以回饋因果 關係的基金投資組合的報酬最低。這樣的結果隱含了,回饋因果關係型的基金經理人情緒, 可能陷入了展望理論 (Kahneman and Tversky, 1979) 與處置效應 (Shefrin and Statman, 1985) 的投資行為之中。

展望理論指出,人們面對損失時的價值函數是凸函數,展現出追逐風險的態度,而當面 臨利得時的價值函數是凹函數,展現出規避風險的態度。處置效應則指出投資人若要處置手 中持股時,偏好實現利得而續抱損失。當屬於回饋因果關係型的基金經理人,一旦基金績效

不佳,為了拉升績效,一方面提高風險投資部位,一方面因害怕後悔與損失嫌惡的心理6,不

願意實現損失的投資部位7,由於處分偏誤越高的投資人,績效表現也會越差 (Haigh and list,

2005; Locke and Mann, 2005),導致基金績效的進一步下跌。相反的,屬於中立因果關係型的 基金經理人,基金績效不受基金經理人情緒的影響,基金經理人情緒比較沒有心理偏誤,從 而創造較優異的績效。這也顯示似乎具有獨特的分析方法或投資策略,不受市場氣氛干擾的 基金經理人,才能在這競爭激烈的市場中,創造優異的投資報酬。

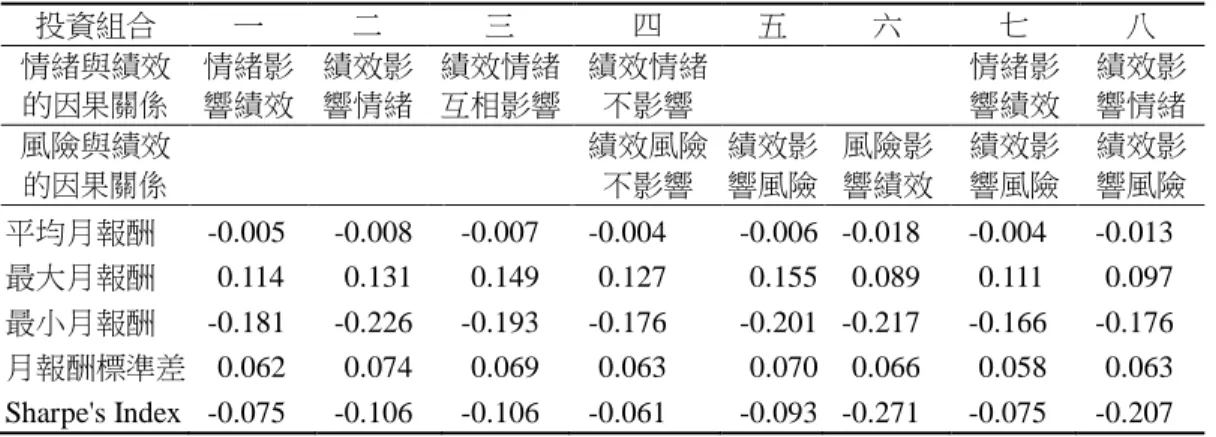

4.5 系統風險、經理人情緒與基金績效的關聯

林美珍、馬麗菁 (民 101) 發現持股風險,也是台灣基金經理人於進行買賣決策時之重要 參考因素。因此,風險也是影響基金績效的一個重要因子。那麼,影響基金績效的關鍵因素, 是內在因子的基金經理人情緒亦或是外在因子的系統風險?釐清兩者影響力的高低,或許有助 於基金投資組合的進一步篩選。 有鑑於台灣股市歷經 2001 年的網路泡沫、2007 年的美國次貸風暴與 2009 年的歐債危機, 這三次的全球系統化風險,應該會影響到系統風險、基金經理人情緒與基金績效的因果關係。 因此,本研究選擇包含這兩段風險期間,以 2001~2005 年與 2006~2010 年為檢定形成期間, 持有期間為 2006 年、2007 年、2011 年與 2012 年,仍然採用 Kónya (2006)的拔靴追蹤資料因 果關係,檢視各檔基金在系統風險與基金績效,以及經理人情緒與基金績效的因果關係,如 表 7。最後,本研究依據表 7 的區分結果,仿照表 6 的投資組合建構模式,建立 8 組基金投資 組合,分別是 (1) 情緒影響基金績效組合; (2) 基金績效影響情緒組合; (3) 基金績效與情緒互 相影響組合; (4) 基金績效與情緒互相不影響,並且基金績效與風險互相不影響組合; (5) 基金 績效影響風險組合; (6) 風險影響基金績效組合; (7) 情緒影響基金績效並且績效影響風險組 合; (8) 基金績效影響情緒並且基金績效影響風險組合。詳如表 8。 表 8 的實證結果,為基金投資組合建立之後持有期的報酬表現,其中基金績效為風險調 整後的報酬。結果顯示: (1)第 4 組基金投資組合的 Sharpe's Index -0.061 最高,即基金績效不 受經理人情緒、系統風險影響的基金投資組合報酬最高;(2)第 6 組基金投資組合的 Sharpe's 6Shefrin (2002) 從人的心理偏誤:損失嫌惡 (loss aversion)、心理會計(mental accounting)、自我控制 (self-control) 與害怕後悔 (regret) 等來解釋投資決策。其中,損失嫌惡與害怕後悔也是造成處置效 應的原因,由於害怕後悔,一般投資人比較不願意實現損失,因而會很不理性的快速獲利賣出或是 寧願繼續持有損失的股票部位,處置效應因而形成。 7 自由時報 2015 年 6 月 8 日台北報導,新光金股東會上,有小股東砲轟股票投資虧損。若以新光金 2012 年第二季買進宏達電平均成本 1100 多元計算,買進六千張,截至 2015 年底就已虧損五十多億元。 董事長吳東進說,股價上上下下,投資還是看最後的結果,「勝者為王、敗者為寇」,會持續督促 投資長及投資團隊。事實上,對於新壽投資宏達電一案,金管會先前也曾要求新壽注意,認為宏達 電從千元跌至一百多元,新壽的投資沒有落實停損機制。

表 7 系統風險、經理人情緒與基金績效的因果關聯 區間 2001~2005 2006~2010 基金 情緒影 響績效 績效影 響情緒 風險影 響績效 績效影 響風險 情緒影 響績效 績效影 響情緒 風險影 響績效 績效影 響風險 1 4.33 13.92* 2.14 7.54 19.02** 9.68 20.60** 6.11 2 5.95 3.15 3.94 3.87 2.58 10.71 11.58 28.99*** 3 11.85* 16.25** 2.43 5.11 7.78 8.96 13.11 9.38 4 4.85 1.83 1.71 10.47* 5 21.56** 14.55** 3.59 9.53 6 12.22* 7.61 2.09 1.77 8.51 7.46 12.97 5.86 7 4.00 3.29 4.11 4.71 2.04 34.09*** 4.37 17.16* 8 2.77 13.20* 1.15 6.76 11.14 6.36 9.11 6.88 9 4.40 1.99 5.06 5.42 10 28.84*** 2.16 4.17 12.58* 2.06 5.40 10.80 10.24 11 3.97 10.41* 3.23 4.55 3.13 2.47 10.01 5.02 12 32.24*** 7.19 4.16 7.71 13 8.68 12.07 14.84 5.27 14 3.84 1.68 0.87 4.96 15 2.45 5.57 5.30 5.79 16 1.09 9.38 4.21 7.49 1.70 3.14 6.34 8.86 17 10.92* 3.47 4.68 3.22 2.75 2.28 7.49 8.47 18 23.48** 6.29 4.77 5.78 19 0.42 6.47 9.74 2.36 2.53 9.24 0.28 2.50 20 21 1.31 1.91 4.79 4.68 22 5.11 5.92 3.79 2.28 8.26 0.71 14.61** 5.64 23 9.39 6.93 4.32 1.30 19.87** 18.45** 4.63 2.16 24 11.13* 0.81 0.71 3.44 3.06 5.22 1.44 13.89 25 4.46 5.62 8.85 13.46* 14.21** 4.57 24.76** 4.01 26 7.27 3.48 6.98 4.22 12.84 22.91** 6.33 6.29 27 5.84 0.82 6.27 2.67 13.92* 3.27 4.96 5.80 28 3.28 3.11 29 1.67 4.75 6.16 6.26 11.97 12.61 1.93 0.94 30 13.25 2.19 12.74 1.59 家數 22 22 21 21 25 25 25 25 註: 表中數字為來自於 1000 次的模擬拔靴 Wald 值。30 檔基金的排列順序為 : 1 群益中小 2 群益店頭 3 富邦精銳中小 4 奔華磐石 5 華頓中小型 6 匯豐中小 7 瀚亞掌櫃 8 瀚亞中小型股 9 景順台灣精選 成長 10 國泰中小成長 11 德信全方位 12 復華中小精選 13 永豐中小 14 大華哥倫布 15 安泰 ING 中小 16 兆豐國際中小 17 摩根中小 18 摩根台灣微型 19 日盛小而美 20 凱基創星 21 保德信店頭 22 保德信中小型 23 第一金店頭 24 第一金小型精選 25 統一中小 26 匯達寶櫃 27 新光店頭 28 華南永昌新銳星 29 元大寶來店頭基金 30 元大寶來精準中小。*達 10%顯著水準;**達 5%顯著 水準;***達 1%顯著水準。

表 8 八種基金投資組合之報酬差異分析 投資組合 一 二 三 四 五 六 七 八 情緒與績效 的因果關係 情緒影 響績效 績效影 響情緒 績效情緒 互相影響 績效情緒 不影響 情緒影 響績效 績效影 響情緒 風險與績效 的因果關係 績效風險 不影響 績效影 響風險 風險影 響績效 績效影 響風險 績效影 響風險 平均月報酬 -0.005 -0.008 -0.007 -0.004 -0.006 -0.018 -0.004 -0.013 最大月報酬 0.114 0.131 0.149 0.127 0.155 0.089 0.111 0.097 最小月報酬 -0.181 -0.226 -0.193 -0.176 -0.201 -0.217 -0.166 -0.176 月報酬標準差 0.062 0.074 0.069 0.063 0.070 0.066 0.058 0.063 Sharpe's Index -0.075 -0.106 -0.106 -0.061 -0.093 -0.271 -0.075 -0.207 註: 基金績效為風險調整後的報酬,持有期為 2006、2007、2011 與 2012 年共 48 個月的報酬。 Index -0.271 最低,即系統風險影響基金績效的基金投資組合報酬最低。表 6 的實證結果指 出,基金經理人操作策略不受情緒干擾的,基金投資組合的報酬最佳,基金經理人情緒與基 金績效互相影響的,基金投資組合的報酬最低。表 8 的實證結果進一步指出,基金經理人投 資策略不受情緒與系統風險影響的,有更優異的報酬表現,另外,基金經理人投資策略會受 到系統風險影響的比受到經理人情緒影響的,有較差的報酬表現。上述的實證結果顯示,影 響基金優異績效的關鍵因素之一,是基金經理人投資策略或分析方法,不會受到基金經理人 情緒或系統風險干擾的基金。

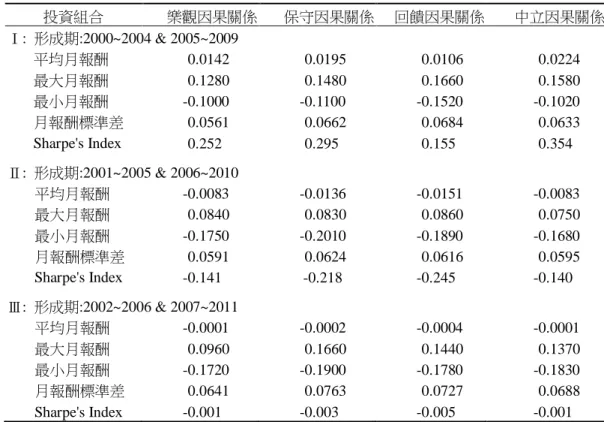

4.6 以非重複持有期間作穩健性測試

為了增加檢定力,本研究前述的實證結果採用重複性持有期間法,為使結果能夠更加穩 健,本研究也以非重複持有期間法,來檢視表 6 中基金經理人情緒與基金績效的關聯。 本研究在樣本期間內執行 3 段的非重複持有期間,第一段為檢視 2000~2004 年與 2005~2009 年,各檔基金之基金經理人情緒與基金績效的因果關係,並以表 6 的模式建立投 資組合,同時觀察持有期間 2005 與 2010 年的績效表現。仿照第一段作法,第二段檢視區間 為 2001~2005 年與 2006~2010 年,觀察持有期間為 2006 與 2011 年的績效表現。第三段檢視 區間為 2002~2006 年與 2007~2011 年,觀察持有期間為 2007 與 2012 年的績效表現。 實證結果顯示,第一段、第二段與第三段之非重複持有期間的基金投資組合報酬,仍然 以中立因果關係的基金投資組合 Sharpe's Index 最高,分別是 0.354、-0.140 與-0.001;而回饋 因果關係的基金投資組合 Sharpe's Index 最低,分別是 0.155、-0.245 與-0.005。表 9 的實證結 果與表 6 相同,再度證實唯有基金經理人操作策略不受情緒干擾的,所創造的報酬是最佳的。表 9 基金投資組合之報酬差異分析 (非重複持有期間) 投資組合 樂觀因果關係 保守因果關係 回饋因果關係 中立因果關係 Ⅰ: 形成期:2000~2004 & 2005~2009 平均月報酬 0.0142 0.0195 0.0106 0.0224 最大月報酬 0.1280 0.1480 0.1660 0.1580 最小月報酬 -0.1000 -0.1100 -0.1520 -0.1020 月報酬標準差 0.0561 0.0662 0.0684 0.0633 Sharpe's Index 0.252 0.295 0.155 0.354 Ⅱ: 形成期:2001~2005 & 2006~2010 平均月報酬 -0.0083 -0.0136 -0.0151 -0.0083 最大月報酬 0.0840 0.0830 0.0860 0.0750 最小月報酬 -0.1750 -0.2010 -0.1890 -0.1680 月報酬標準差 0.0591 0.0624 0.0616 0.0595 Sharpe's Index -0.141 -0.218 -0.245 -0.140 Ⅲ: 形成期:2002~2006 & 2007~2011 平均月報酬 -0.0001 -0.0002 -0.0004 -0.0001 最大月報酬 0.0960 0.1660 0.1440 0.1370 最小月報酬 -0.1720 -0.1900 -0.1780 -0.1830 月報酬標準差 0.0641 0.0763 0.0727 0.0688 Sharpe's Index -0.001 -0.003 -0.005 -0.001 註: 基金績效為風險調整後的報酬,第Ⅰ階段的持有期為 2005 與 2010 年,共 24 個月;第Ⅱ階段的持 有期為 2006 與 2011 年,共 24 個月;第Ⅲ階段的持有期為 2007 與 2012 年,共 24 個月。